| Экономический анализ (Шредер Н.Г.) |

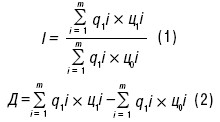

Методы оценки влияния инфляции на финансовые результатыИнфляция (И) означает снижение покупательской способности денежной единицы в результате роста цен. Рост цен (I) и прирост цен (Д) можно определять по следующим формулам:

где q1i – количество объектов исследования i-го вида отчетного периода (ОП); Методику анализа влияния инфляции (ВИ) на финансовые результаты от продаж продукции можно представить в виде пяти этапов. 1. Влияние инфляции на продукцию. Можно использовать данные формулы, где под qпонимается количество продукции по видам, под ц– цена продукции по видам, под m– количество видов продукции. Тогда в формуле (1) в числителе получается стоимость продукции ОПпо ценам ОП, а в знаменателе – условная стоимость (УС) продукции ОПпо ценам БП, показатель 1характеризует индекс роста объема продукции, а Д– абсолютное приращение (АП) выручки от продаж за счет роста цен, что означает увеличение прибыли (П) за счет этого фактора. 2. Влияние инфляции на закупаемые предметы труда. Можно использовать приведенные формулы, где под q понимаем затраты материалов по видам, под ц – цену материалов по видам, под m – количество видов материалов. Тогда в формуле (1) в числителе получаем стоимость материалов ОП, а в знаменателе – УС материалов ОП по ценам БП, показатель I характеризует индекс цен на материалы, а Д – АП стоимости затраченных предметов труда за счет роста цен, что означает уменьшение Пза счет завышения себестоимости по этому фактору. 3. Влияние инфляции на трудовые затраты. Также можно использовать указанные формулы, где q – расходы на оплату труда с начислениями по видам оплат, ц – расценки по каждому виду оплаты труда, m – количество видов оплаты. Тогда в формуле (1) в числителе получаем общий фонд оплаты труда с начислениями, а в знаменателе – условный фонд оплаты труда с начислениями по затратам труда отчетного года, но по расценкам труда БП, показатель I характеризует индекс роста оплаты труда с начислениями из-за И, а Д – АП стоимости трудовых услуг в силу И, что означает уменьшение П за счет завышения себестоимости по трудовому фактору. 4. Влияние инфляции на размер амортизации. Используем формулы, где q - количество амортизируемого оборудования по видам, ц – амортизация на единицу каждого вида оборудования, m – количество видов оборудования. Тогда в формуле (1) в числителе получаем величину амортизации переоцененных основных производственных средств, а в знаменателе – величину амортизации, которая была бы до переоценки, показатель I характеризует индекс роста амортизации, а Д – АП – суммы амортизации в силу изменения цен на основные производственные средства, что означает уменьшение П за счет завышения себестоимости по амортизации. 5. Общее влияние инфляции на прибыль определяется вычитанием из результата по этапу 1 результатов завышения себестоимости по этапам 2, 3 и 4. Процесс инфляции оказывает отрицательное влияние на финансовые результаты, и по этой причине необходимо обращать постоянное внимание на уровень рентабельности при формировании продажной цены продукции. Литвинюк А.С. Экономический анализ | Шредер Н.Г. Экономический анализ |