| Эконометрика (Яковлева А.В.) |

Метод проверки гипотезы о существовании тренда во временном рядуНаличие во временном ряду трендовой компоненты не всегда можно определить с помощью графика. Поэтому для выявления этой компоненты используются специальные критерии проверки гипотезы о существовании тренда во временном ряду. Рассмотрим следующие критерии проверки гипотезы о существовании тренда во временном ряду:

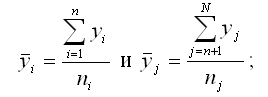

При проверке гипотезы о существовании тренда во временном ряду с помощью критерия, основанного на сравнении средних уровней, временной ряд из N наблюдений делится на две равные части. Объём первой части yi равен ni (i=1,n) и объём второй части yj равен nj (j=n+1,N) Обе части временного ряда рассматриваются как самостоятельные выборочные совокупности, подчиняющиеся нормальному закону распределения. Для каждой из выборок yi и yj рассчитываются следующие выборочные характеристики: 1) средние арифметические значения:

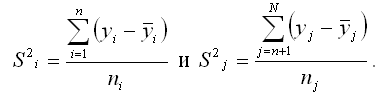

2) выборочные дисперсии:

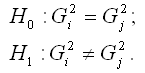

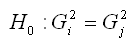

При проверке предположения о наличии во временном ряду трендовой компоненты выдвигается основная гипотеза о равенстве генеральных средних для двух образованных выборочных совокупностей: H0:i=j. Альтернативной или обратной является гипотеза о неравенстве генеральных средних для двух образованных выборочных совокупностей: H0:ij. Основная гипотеза вида H0:i=j проверяется при справедливости предположения о равенстве генеральных дисперсий:

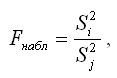

Гипотеза о равенстве дисперсий проверяется с помощью F-критерия Фишера. Наблюдаемое значение F-критерия сравнивают с критическим значением F-критерия, которое определяется по таблице распределения Фишера-Снедекора. Критическое значение F-критерия Фишера определяется по таблице распределения Фишера-Снедекора в зависимости от уровня значимости а и двух степеней свободы k1=n–1 и k2=N–n–2. Наблюдаемое значение F-критерия при проверке основной гипотезы вида

определяется по формуле:

при условии, что

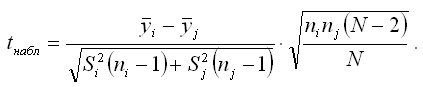

При проверке выдвинутых гипотез возможны следующие ситуации. Если наблюдаемое значение F-критерия (вычисленное по выборочным данным) больше критического значения F-критерия (определённого по таблице распределения Фишера-Снедекора), т. е. Fнабл>Fкрит, то основная гипотеза отклоняется. Если наблюдаемое значение F-критерия (вычисленное по выборочным данным) меньше или равно критического значения F-критерия (определённого по таблице распределения Фишера-Снедекора), т.е. FнаблFкрит, то основная гипотеза принимается. Гипотеза о равенстве генеральных средних проверяется с помощью t-критерия Стьюдента. Наблюдаемое значение t-критерия (вычисленное на основе выборочных данных) сравнивают с критическим значением t-критерия, которое определяется по таблице распределения Стьюдента. Критическое значение t-критерия tкрит(а,N–2) определяется по таблице распределения Стьюдента, где а – уровень значимости, (N–2) – число степеней свободы. Наблюдаемое значение t-критерия при проверке основной гипотезы вида H0:i=j определяется по формуле:

При проверке гипотез возможны следующие ситуации. Если наблюдаемое значение t-критерия (вычисленное по выборочным данным) больше критического значения t-критерия (определённого по таблице распределения Стьюдента), т. е. tнабл>tкрит, то основная гипотеза отвергается, и генеральные средние двух выборок не равны между собой. Следовательно, в исходном временном ряду присутствует трендовая компонента. Если наблюдаемое значение t-критерия (вычисленное по выборочным данным) меньше или равно критического значения t-критерия (определённого по таблице распределения Стьюдента), т.е. tнаблtкрит, то основная гипотеза принимается, и генеральные средние двух выборок равны между собой. Следовательно, в исходном временном ряду отсутствует трендовая компонента. Яковлева А.В. Эконометрика |