Показатели статистики государственного бюджета

В статистике государственного бюджета используются абсолютные и относительные показатели.

К абсолютным показателям статистики государственного бюджета относятся:

- налоги – это доходы – это

обязательные безвозвратные платежи, которые поступают в бюджет.

Бюджетные доходы делятся на текущие и капитальные доходы. В составе

текущих доходов выделяют налоговые и неналоговые поступления;

- обязательные, безвозмездные,

невозвратные платежи, которые взыскиваются государственными учреждениями

для удовлетворения государственных потребностей;

- неналоговые поступления – это

возмездные поступления (доходы от собственности, поступления от

случайных продаж, кассовая прибыль ведомственных предприятий и др.) и

некоторые безвозмездные поступления (частные пожертвования, штрафы и

др.);

- официальные трансферты – это

безвозмездные, невозвратные, необязательные поступления, имеющих

нерегулярный, единовременный, добровольный характер в виде субвенций,

дарений, репараций;

- расходы – это вся совокупность

невозвратных платежей вне зависимости от их возвратности и целей

расходования (текущие или капитальные);

- чистое кредитование (кредитование

минус погашение) – это вся совокупность операций учреждений

государственного управления с финансовыми требованиями по отношению к

другим секторам, которые осуществляются в целях проведения

государственной политики. В данную категорию включается предоставление

ссуд и приобретение акций за вычетом сумм возвращенных кредитов, выручки

от продажи акций либо возврата собственного капитала.

- дефицит (или профицит) – это

итоговый показатель финансовой деятельности государства. С точки зрения

финансирования дефицит может быть определен следующим образом:

Дефицит (превышение расходов над

доходами) = (Заимствование – Погашение долга) + Уменьшение остатков

ликвидных финансовых средств.

Финансовое положение страны

принято считать нормальным, если уровень бюджетного дефицита по

отношению к ВВП не превышает 3 %.

Профицит (превышение доходов над расходами) = (Погашение – Заимствование) + Увеличение остатков ликвидных финансовых средств.

- государственный долг – это

неоплаченная сумма официально признанных прямых обязательств учреждений

государственного управления перед другими секторам экономики и остальным

миром. В государственный долг не включаются:

а) внутренние и межструктурные долги различных подсекторов государственного управления;

б) обязательства органов денежно-кредитного регулирования;

в) необслуживаемые долги, выплата процентов по которым прекращена на неопределенный срок;

г) любая текущая задолженность по неоплаченным обязательствам.

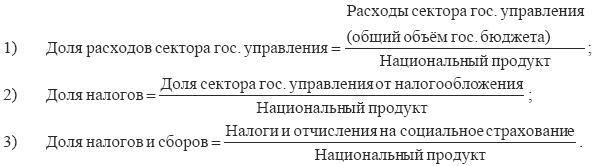

На основании абсолютных показателей

статистики государственного бюджета рассчитываются относительные

статистические показатели, характеризующие экономическую деятельность

сектора государственного управления:

Если показатель доли налогов и сборов растет

более быстрыми темпами, чем показатель доли налогов, то можно сделать

вывод о подорожании системы социального обеспечения.

Щербак И.А. Экономическая статистика | Яковлева А.В. Экономическая статистика

|