| Эконометрика (Яковлева А.В.) |

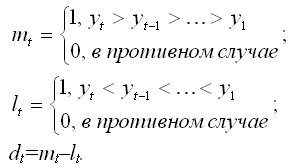

Метод Форстера-Стьюарта проверки гипотез о наличии или отсутствии тренда. Метод ЧоуОдним из наиболее простых методов выявления трендовой компоненты во временном ряду является метод Форстера-Стьюарта. На первом шаге реализации данного метода каждый уровень временного ряда yt (t=1,N) сравнивается со всеми предыдущими уровнями. На основании результатов сравнений рассчитываются вспомогательные величины:

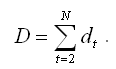

Величина dt может принимать значения +1, 0, -1. Общее количество вспомогательных величин будет равно (N-1). На следующем шаге все значения величины dt суммируются, и рассчитывается величина D по формуле:

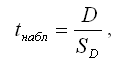

Основная гипотеза формулируется как утверждение об отсутствии трендовой компоненты во временном ряду. Основная гипотеза проверяется с помощью t-критерия Стьюдента. Наблюдаемое значение t-критерия (вычисленное на основе выборочных данных) сравнивают с критическим значением t-критерия, которое определяется по таблице распределения Стьюдента. Критическое значение t-критерия tкрит(а,N–1) определяется по таблице распределения Стьюдента, где а – уровень значимости, (N-1) – число степеней свободы. Наблюдаемое значение t-критерия при проверке основной гипотезы определяется по формуле:

где SD – стандартное отклонение величины D. Значения SD для временных рядов, длиной от 10 до 100 наблюдений, занесены в специальную таблицу. При проверке гипотез возможны следующие ситуации. Если наблюдаемое значение t-критерия (вычисленное по выборочным данным) по модулю больше критического значения t-критерия (определённого по таблице распределения Стьюдента), т. е. |tнабл|>tкрит, то основная гипотеза отвергается. Следовательно, в исходном временном ряду присутствует трендовая компонента. Если наблюдаемое значение t-критерия (вычисленное по выборочным данным) по модулю меньше или равно критического значения t-критерия (определённого по таблице распределения Стьюдента), т.е. |tнабл|tкрит, то основная гипотеза принимается. Следовательно, в исходном временном ряду отсутствует трендовая компонента. С помощью метода или теста Чоу проверяется основная гипотеза о стабильности временного ряда. Если ряд характеризуется нестабильной тенденцией, то с определённого момента времени t* происходит изменение характера динамики анализируемого показателя под влиянием ряда внешних факторов, что в результате приводит к изменению параметров уравнения тренда, описывающего данную динамику. Следовательно, весь временной ряд можно разделить на две подвыборки: первая подвыборка содержит значения временного ряда до переломного момента t* и вторая подвыборка содержит значения временного ряда после переломного момента. Будем считать, что весь временной ряд представляет собой модель регрессии модель без ограничений. Обозначим данную модель через UN. Отдельными подвыборками будем считать частные случаи модели регрессии без ограничений. Обозначим эти частные подвыборки как PR. Введём следующие обозначения: PR1 – первая подвыборка; PR2 – вторая подвыборка; ESS(PR1) – сумма квадратов остатков для первой подвыборки; ESS(PR2) – сумма квадратов остатков для второй подвыборки; ESS(UN) – сумма квадратов остатков для общей модели регрессии.

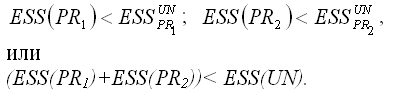

Для частных моделей регрессии справедливы следующие неравенства:

Условие (ESS(PR1)+ESS(PR2))= ESS(UN) выполняется только в том случае, если коэффициенты частных моделей регрессии и коэффициенты общей модели регрессии без ограничений будут одинаковы, но на практике такое совпадение встречается очень редко. Основная гипотеза формулируется как утверждение о структурной стабильности тенденции общего временного ряда. Альтернативная или обратная гипотеза формулируется как утверждение о структурной нестабильности тенденции общего временного ряда Данные гипотезы проверяются с помощью F-критерия Фишера-Снедекора. Наблюдаемое значение F-критерия сравнивают с критическим значением F-критерия, которое определяется по таблице распределения Фишера-Снедекора. Критическое значение F-критерия Фишера определяется по таблице распределения Фишера-Снедекора в зависимости от уровня значимости а и двух степеней свободы k1=m+1 и k2=n-2m-2. Наблюдаемое значение F-критерия рассчитывается по формуле:

где ESS(UN) – ESS(PR1) – ESS(PR2) – величина, характеризующая улучшение качества модели регрессии после разделения её на подвыборки; m – количество факторных переменных (в том числе фиктивных); n – объём общей выборочной совокупности. При проверке выдвинутых гипотез возможны следующие ситуации. Если наблюдаемое значение F-критерия (вычисленное по выборочным данным) больше критического значения F-критерия (определённого по таблице распределения Фишера-Снедекора), т. е. FнаблFкрит, то основная гипотеза отклоняется. Следовательно, исходный временной ряд не имеет общей стабильной тенденции. Если наблюдаемое значение F-критерия (вычисленное по выборочным данным) меньше или равно критического значения F-критерия (определённого по таблице распределения Фишера-Снедекора), т. е. Fнабл‹Fкрит, то основная гипотеза принимается. Следовательно, исходный временной ряд может быть описан одним трендовым уравнением. Яковлева А.В. Эконометрика |

– сумма квадратов остатков для наблюдений первой подвыборки в общей модели регрессии;

– сумма квадратов остатков для наблюдений первой подвыборки в общей модели регрессии;

– сумма квадратов остатков для наблюдений второй подвыборки в общей модели регрессии.

– сумма квадратов остатков для наблюдений второй подвыборки в общей модели регрессии.