| Экономическая статистика (Яковлева А.В.) |

Объем кредитных ресурсов. Эффективность кредита. Статистический анализ оборачиваемости кредитаВ состав кредитных ресурсов входят следующие элементы:

В задачи статистики кредита входит определение объема эффективных ресурсов коммерческих банков, которые могут быть использованы как ресурсы для кредитования. Объем эффективных ресурсов коммерческих банков определяется как разность между суммой пассивов баланса банка (за вычетом вложений в активы, которые не могут быть использованы на кредитные вложения) и остатков привлеченных средств, направленных в фонд кредитных ресурсов, а также размещенных в ликвидные активы, исключающие их использование для выдачи ссуд. Объем эффективных ресурсов коммерческих банков рассчитывается по формуле: Кр Э = УФ + ОСС + Д + Ор + Опр – НА – k1 * Об1 – k2 * Об2 – k3 * Об3 – k4 * В – k5 * п, где КрЭ – эффективные кредитные ресурсы;

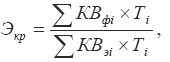

Эффективность использования кредитных ресурсов рассчитывается по формуле:  где КВфi – фактические кредитные вложения; Тi – период, на который выданы ссуды; КВэi – эффективные кредитные ресурсы. Уровень оборачиваемости кредита характеризуется с помощью двух показателей:

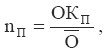

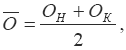

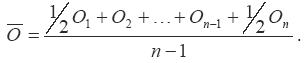

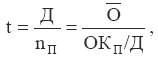

Скорость погашения (число оборотов кредита за календарный период) рассчитывается по формуле:  где ОКП – оборот кредита по погашению; O – средние остатки кредита. Показатель среднего остатка кредита (средний остаток задолженности по ссудам) рассчитывается по формуле:  или является обратным показателем скорости погашения кредита:  Средняя длительность пользования кредитом  где Д – число календарных дней в периоде. Данный показатель характеризует среднее число дней пользования кредитом. Количество оборотов кредита рассчитывается как отношение оборота ссуд по погашению к их среднему остатку:  Данный показатель характеризует число оборотов, совершенных краткосрочным кредитом за изучаемый период в разрезе по клиентуре банковского учреждения, отрасли и т. д. Щербак И.А. Экономическая статистика | Яковлева А.В. Экономическая статистика |