| Экономический анализ (Шредер Н.Г.) |

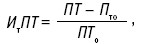

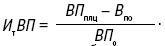

Характеристика метода комплексной оценки производственно-финансовой деятельностиВ целях анализа финансово-хозяйственной деятельности предприятия представляется целесообразным рассмотреть специализированную методику экономического анализа. Оценка выполнения плана по производству продукции за отчетный период производится путем сопоставления планового ВПо и фактического объема производства в плановыхоценах ВПплц определения абсолютного и относительного откл(лнения от планового, и исчисления трендового индекса (Ит), прироста объема производства валовой продукции:

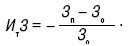

Анализ формирования себестоимости продукции за отчетный период (месяц, квартал, год) осуществляется путем сравнения плановой, т. е. лимита, Зо и фактической Зп сумм себестоимости. Это сумма затрат на производство продукции, формируемая в СПи определяемая Итвыполнения плана затрат на производство:

Показатель, характеризуюощий материалоемкость продукции:

где Мео – базовая материалоемкость продукции. Показатель фондовооруженности труда:

Показатель производительности труда:

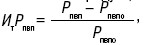

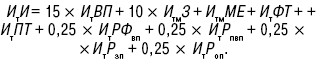

где ПТо – базовая производительность труда. ИтМЕ, ИтФТ, ИтПТ определяются как нормативные, или плановые, или средние в отрасли, или фактические в предшествующем году. Показатель рентабельности как рентабельность персонала по валовой продукции:

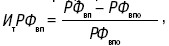

где Рпвпо – базовая рентабельность персонала. Показатель, характеризующий фондорентабельность по валовой продукции:

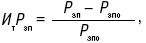

где РФвпо – базовая фондорентабельность. Показатель, характеризующий рентабельность затрат на производство продукции:

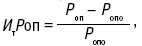

где Рзпо – базовая рентабельность затрат на производство продукции. Показатель, характеризующий рентабельность оборота:

где Ропо – базовая рентабельность оборота. ИтРФвп, ИтРзп, ИтРоп определяются как плановые илли фактически впредшествующем году. Производится сложение 9 Ит с учетом коэффициентов со своими знаками и определяется значение сводного Итиндекса:

Литвинюк А.С. Экономический анализ | Шредер Н.Г. Экономический анализ |

где ФТо – базовая вооруженность труда.

где ФТо – базовая вооруженность труда.