| Эконометрика (Яковлева А.В.) |

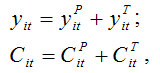

Метод инструментальных переменныхМетод инструментальных переменных основан на критике М. Фридменом оценивания кейнсианской функции потребления. Общий вид функции потребления: Cit=a+yit+it, (1) где Cit– объём потребления i-го домашнего хозяйства в t-ом году;

В соответствии с кейнсианской трактовкой модели потребления, коэффициент автономного потребления а равен нулю. К основным недостаткам модели потребления можно отнести:

М. Фридмен показал невозможность применения традиционного метода наименьших квадратов для оценивания неизвестных коэффициентов модели регрессии (1) с помощью теории постоянных доходов. Предположим, что справедливы следующие равенства:

Т – это индекс, означающий непостоянство (transitory) переменных. Пусть переменные дохода yit и потребления Сit– этослучайные величины с нулевым математическим ожиданием и дисперсиями

соответственно, т. е.

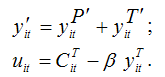

По Фридмену переменные дохода и потребления связаны отношением вида:

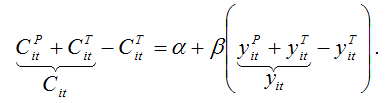

Задача состоит в определении значимости функции потребления (2) при значимости функции потребления (1). Представим функцию потребления (2) в виде равенства:

Тогда потребление можно представить следующим образом:

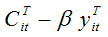

Обозначим выражение

как uit. Тогда функция потребления (2) примет вид: Cit=a+yit+uit. В модели потребления (1) величина it, является независимой случайной составляющей, а в модели потребления (2) величина uit коррелируют с yit, следовательно, нарушается первая предпосылка нормальной модели регрессии. Рассчитаем показатель ковариации между переменной yit и uit:

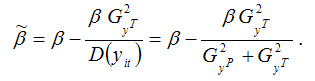

Оценка коэффициента в модели потребления (1), полученная традиционным методом наименьших квадратов, равна выражению:

Следовательно, традиционный метод наименьших квадратов будет всегда давать заниженные оценки параметров, поэтому им пользоваться нельзя. М. Фридмен предложил новый метод для оценки неизвестных коэффициентов подобных функций, названный им методом инструментальных переменных (Instrumental Variables – IV). Суть метода инструментальных переменных заключается в следующем. Переменная yit из правой части уравнения, для которой нарушается первая предпосылка нормальной модели регрессии, заменяется на новую переменную, называемую инструментом:

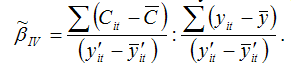

В результате получим, что случайная ошибка uit и переменная yit между собой не коррелируют, но коррелируют с новой переменной y'it, которая называется инструментом. Индекс y' означает, что переменная дохода относится к следующему году. Оценка неизвестного коэффициента , полученная методом инструментальных переменных, выглядит следующим образом:

В общем случае инструментальная переменная z должна удовлетворять двум свойствам:

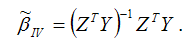

Для модели множественной регрессии оценки неизвестных параметров модели рассчитываются по формуле:

Яковлева А.В. Эконометрика |