Курсовая работа: Автоматизированная информационная технология (АИТ) в налоговой системе

Раздел: Рефераты по коммуникации и связи

Тип: курсовая работа

Содержание

Содержание 2

Введение 3

1. Описание экономико-организационной сущности задачи 5

2. Описание входной информации 8

3. Описание выходной информации 11

4. Описание алгоритма решения задачи 16

5. Описание используемой условно-постоянной информации 17

Заключение 21

Список использованной литературы 22

Приложение

Введение

Государственная налоговая служба Российской Федерации входит в систему центральных органов государственного управления Российской Федерации и подчиняется Президенту Российской Федерации и Правительству Российской Федерации.

Основной задачей Государственной налоговой службы Российской Федерации является контроль за соблюдением законодательства о налогах, правильностью их исчисления, полнотой и своевременностью внесения в соответствующие бюджеты государственных налогов и других платежей, установленных законодательством.

Целью системы управления налогообложением является оптимальное и эффективное развитие экономики посредством воздействия субъекта управления на объекты управления. В рассматриваемой задаче в качестве объектов управления выступают предприятия и организации различных форм собственности и население. Субъектом управления является государство в лице налоговой службы. Воздействие осуществляется через систему установленных законодательством налогов.

Эффективное функционирование налоговой системы возможно только при использовании передовых информационных технологий, базирующихся на современной компьютерной технике. С этой целью в органах налоговой службы создается автоматизированная информационная система, которая предназначена для автоматизации функций всех уровней налоговой службы по обеспечению сбора налогов и других обязательных платежей в бюджет и внебюджетные фонды, проведению комплексного оперативного анализа материалов по налогообложению, обеспечению органов управления и соответствующих уровней налоговых служб достоверной информацией.

Автоматизированная информационная технология (АИТ) в налоговой системе — это совокупность методов, информационных процессов и программно-технических средств, объединенных в технологическую цепочку, обеспечивающую сбор, обработку, хранение, распространение и отображение информации с целью снижения трудоемкости процессов использования информационного ресурса, а также повышения их надежности и оперативности

Информационное обеспечение включает весь набор показателей, документов, классификаторов, кодов, методов их применения в системе налоговых органов, используемые в процессе автоматизации решения поставленной задачи. В информационном аспекте система должна предоставлять достаточную и полную информацию для реализации ее основных функций, иметь рациональные системы кодирования, использовать общие классификаторы информации, иметь хорошо организованные информационные файлы и базы данных, формировать выходную информацию в форме, удобной для восприятия пользователями и т.д.

Система показателей состоит из исходных, промежуточных и результатных показателей. Они характеризуют объекты налогообложения, различные виды налогов, ставки налогов, финансовое состояние налогоплательщиков, состояние расчетов налогоплательщиков с бюджетом и т.д.

Организационно-экономическая сущность задачи.

Наименование задачи: обработка и принятие документов по налогу на добавленную стоимость.

Место решения задачи:

· организации;

· индивидуальные предприниматели;

· лица, перемещающие товар через таможенную границу;

· Государственная налоговая служба.

Цели решения задачи:

· повышение оперативности получения информации для быстрого принятия мер по обеспечению эффективного сбора налогов;

· снижение трудоемкости и сроков сбора, поиска, обработки информации в структурных подразделениях налоговых инспекций;

· упорядочение внутренних и внешних потоков информации с целью исключения дублирования процессов их обработки;

· автоматизация планово-учетных, финансовых и статистических работ;

· повышение полноты и достоверности представляемой информации, что необходимо для объективной оценки состояния дел в районе и регионе в целом, а также для возможности комплексного прогнозирования динамики поступления налогов;

· улучшение качества и оперативности бухгалтерского учета, углубленный анализ динамики поступления сумм налогов и возможность прогноза этой динамики;

· обеспечение полной и своевременной информированности налоговых инспекций всех уровней о налоговом законодательстве на любую дату учета, начиная с текущей и ранее;

· своевременное информирование администрации обслуживаемой территории о поступлении налогов и соблюдении налогового законодательства;

· сокращение объема бумажного документооборота;

· совершенствование оперативности и качества принимаемых решений по управлению налогообложением с целью повышения эффективности его функционирования.

Периодичность и сроки решения задачи: ежемесячно, но не позднее 20-го числа месяца, следующего за отчётным периодом либо ежеквартально, но не позднее 20-го числа месяца, следующего за отчётным периодом, если сумма выручки от реализации товаров (работ, услуг) без НДС не превысила 2 млн. руб. ежемесячно (в течение квартала).

Рис. 1. Источники информации и её адресаты

Информационные связи с другими задачами: на данной схеме отражена четкая взаимосвязь входной и выходной информации.

Входная информация

Выходная информация

Рис.2. Взаимосвязь водной и выходной информации.

Описание входной информации

Входная информация-это информация, на основе которой может быть получена выходная информация. Определение перечня входной информации производится с учётом методов анализа и характера анализируемого объекта.

В данной задаче по определению суммы НДС входной информацией являются документы, которые установлены налоговым законодательством. Их ведение обязательно, т.к. именно они составляют информационную базу для начисления суммы НДС, подлежащей уплате в бюджет:

· журнал учёта полученных и выставленных счётов-фактур;

· книга покупок;

· книга продаж.

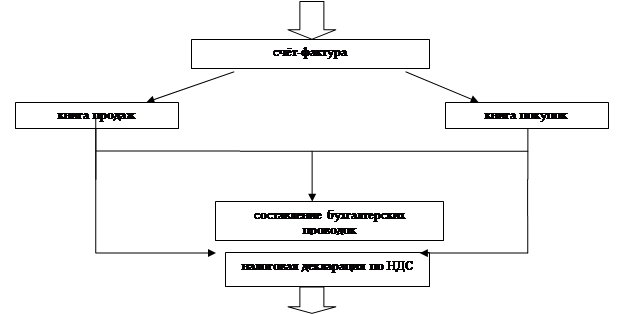

Специальная система учёта НДС обеспечивает отражение текущих расчётов по НДС на счетах бухгалтерского учёта, формирование счетов-фактур, книги покупок и книги продаж.

Подсистема автоматизирует все необходимые процедуры, в частности формирование главного документа – счёта-фактуры (приложение 1).

Счёт-фактура – это первичный учётный документ, который оформляется продавцом продукции, направляется покупателю продукции и служит основанием для принятия суммы НДС. Счет-фактура - это документ, на основании которого покупатель (заказчик) сможет принять к вычету НДС, который он уплатил своему поставщику (исполнителю).

Таким образом, счет-фактура является документом налогового учета и применяется исключительно для целей правильного исчисления и уплаты НДС. Составлять счета-фактуры должны все налогоплательщики НДС.

В счёт-фактуру в обязательном порядке должны вводиться обязательные реквизиты. Как правило, атрибуты продавца не вводятся, так как они уже присутствуют на экране. Вводу подлежит следующая информация:

· порядковый номер и дата выписки счета-фактуры;

· наименование, адрес и идентификационные номера покупателя;

· наименование и адрес грузоотправителя и грузополучателя;

· номер платежно-расчетного документа — в случае получения авансовых или иных платежей в счет предстоящих поставок товаров, выполнения работ либо оказания услуг;

· наименование поставляемых (отгруженных) товаров либо описание выполненных работ, оказанных услуг и единица измерения (при возможности ее указания);

· количество (объем) поставляемых по счету-фактуре товаров, работ, услуг исходя из принятых по нему единиц измерения (при возможности их указания);

· цена (тариф) за единицу измерения

· сумма акциза по подакцизным товарам;

· налоговая ставка;

· страна происхождения товара и номер грузовой таможенной декларации — в отношении товаров, страной происхождения которых не является РФ (налогоплательщик, реализующий такие товары, несет ответственность только за соответствие указанных сведений в предъявляемых им счетах-фактурах сведениям, содержащимся в полученных им счетах-фактурах и товаросопроводительных документах);

· номер таможенной декларации;

· подписи и печати продавца и покупателя.

При регистрации в информационной базе документов поступления товаров и услуг, сумма НДС рассчитывается автоматически.

После завершения отчётного периода рассчитывается сумма НДС, причитающаяся к перечислению в бюджет.

Первый экземпляр счета-фактуры отдается покупателю, второй экземпляр – продавцу. Все выписанные счета-фактуры поставщиком заносятся в книгу продаж. Полученные счета-фактуры регистрируются в книге покупок. Данные записи являются основанием для составления бухгалтерских проводок. Такое отражение в документах необходимо для проверки правильности расчета НДС. После завершения отчётного периода рассчитывается сумма НДС, причитающаяся к перечислению в бюджет.

Таблица 1.

Структура входного документа (ввод счёта-фактуры)

|

Наименование поля |

Тип данных |

Разрядность |

| Порядковый номер | Числовой | 8 |

| Дата | Числовой | 8 |

| Наименование покупателя | Символьный | 30 |

| Адрес | Символьный | 30 |

| ИНН | Числовой | 12 |

| Наименование товара | Символьный | 20 |

| Единица измерения | Символьный | 2 |

| Количество | Числовой | 4 |

| Цена, сумма | Числовой | 8 |

| Налоговая ставка | Числовой | 2 |

| Страна происхождения | Символьный | 10 |

Данная структура заполнения счёта-фактуры поможет проконтролировать процесс создания документа. Это называется контролем разрядности – каждой строке документа соответствует свой реквизит, который может вводиться либо с помощью цифр, либо букв, но количество цифр или букв ограничено. Это поможет быстро, а главное правильно заполнить документ.

Описание выходной информации

Выходная информация - это информация, полученная на основе входной информации. Выходная документация включает сводные данные, полученные в результате автоматизированной обработки. Данный этап технологического процесса обработки информации является завершающим этапом работы и связан с получением различных форм документов на запрос клиента.

Выходной информацией по данному примеру-уплате НДС в бюджет является налоговая декларация по НДС (приложение 2).

Налоговая декларация по НДС является документом исчисления и учёта поступления налога и документом регламентной отчётности.

Для определения правильности расчета НДС налогоплательщик предоставляет в налоговую службу декларацию по налогу на добавленную стоимость. В ней отражается налоговая база по НДС, ставка налога, сумма НДС, определяется сумма налога, подлежащая вычету, общая сумма НДС, начисленная к уплате. Декларация заполняется автоматически на основании данных книги покупок и книги продаж.

Налоговую декларацию нужно представить в налоговый орган в тот же срок, что установлен для представления декларации налогоплательщиками. То есть не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Декларация по НДС включает в себя титульный лист, разделы 1, 2, 3, 4, 5, 6, 7, 8 и приложение.

Обязательными для налогоплательщика являются:

· титульный лист;

· раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика».

Разделы 2 - 9, а также приложение к декларации включаются в состав представляемой в налоговые органы декларации при осуществлении налогоплательщиками соответствующих операций.

При отсутствии операций, облагаемых налогом, и операций, освобожденных от налогообложения, налогоплательщики представляют декларацию в налоговые органы по месту своего учета за налоговый период. Указанные налогоплательщики заполняют титульный лист и раздел 1 декларации. При заполнении раздела 1 декларации в строках данного раздела ставятся прочерки.

Титульный лист декларации заполняется налогоплательщиком, кроме раздела "Заполняется работником налогового органа".

Нумерация страниц декларации производится путем заполнения ячеек, начиная с наименьшего разряда числа, справа налево. В остальных ячейках указываются нули (000001).

При заполнении показателей "ИНН" и "КПП" указывается:

· для организации:

идентификационный номер налогоплательщика (налогового агента) (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации согласно Свидетельству о постановке на учет в налоговом органе юридического лица.

При заполнении ИНН организации, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенной для записи показателя "ИНН", в первых двух ячейках следует проставить нули (00);

· для индивидуального предпринимателя:

ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации

· для физического лица, исполняющего обязанности налогового агента:

ИНН указывается в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации

При заполнении показателя "Вид документа":

· цифра 1 проставляется в случае представления налогоплательщиком (налоговым агентом) декларации за истекший налоговый период;

· цифра 3 - в случае представления налогоплательщиком (налоговым агентом) уточненной декларации за соответствующий налоговый период, и в этом случае через дробь отражается порядковый номер уточненной декларации за соответствующий налоговый период.

При заполнении показателя "Налоговый период" цифра 1 отражается налогоплательщиком (налоговым агентом), определяющим налоговый период - месяц; цифра 3 отражается налогоплательщиком (налоговым агентом), определяющим налоговый период – квартал.

Показатель "Номер квартала или месяца" заполняется в зависимости от порядкового номера месяца (от 01 до 12) или квартала (от 01 до 04), за который представляется декларация.

При заполнении показателя "Представляется в" отражается полное наименование налогового органа, в который представляется декларация, и его код.

При заполнении показателя "Наименование организации/фамилия, имя, отчество индивидуального предпринимателя" отражается полное именование организации, соответствующее ее полному наименованию, отраженному в учредительных документах, а в случае представления декларации индивидуальным предпринимателем (физическим лицом, исполняющим обязанности налогового агента) отражаются его фамилия, имя, отчество (полностью, без сокращений, в соответствии с документом, удостоверяющим личность).

При заполнении показателя "Номер контактного телефона налогоплательщика" отражается номер контактного телефона.

При заполнении показателя "Данная декларация составлена на _____ страницах" отражается количество страниц, на которых составлена декларация.

При заполнении показателя "с приложением подтверждающих документов и (или) их копий на _____ листах" отражается количество листов подтверждающих документов и (или) их копий, в т.ч. количество листов документа, подтверждающего полномочия представителя налогоплательщика (в случае представления указанных деклараций представителем налогоплательщика).

Раздел "Заполняется работником налогового органа" содержит сведения о способе представления декларации; количестве страниц декларации; количестве листов подтверждающих документов и (или) их копий, приложенных к декларации; дате представления декларации и номер, под которым зарегистрирована декларация. Все показатели данного раздела заполняются работником налогового органа. Отражаются фамилия, имя, отчество работника налогового органа и ставится его подпись.

Порядок заполнения раздела 1 "Сумма налога, подлежащая уплате в бюджет(возмещению из бюджета), по данным налогоплательщика"

Раздел 1 декларации включает в себя показатели сумм налога, подлежащих уплате в бюджет (возмещению из бюджета), по данным налогоплательщика, с отражением кода бюджетной классификации Российской Федерации (далее - код бюджетной классификации), на который подлежат зачислению суммы налога, рассчитанные в декларации за налоговый период, или возмещению из бюджета, рассчитанные в декларации за налоговый период.

При заполнении раздела 1 декларации отражаются ИНН и КПП налогоплательщика; порядковый номер страницы.

По строке 010 отражается код бюджетной классификации.

Код бюджетной классификации указывается в соответствии с законодательством Российской Федерации о бюджетной классификации.

По строке 020 отражается код согласно Общероссийскому классификатору объектов административно-территориального деления (ОКАТО).

По строке 030 отражается код вида экономической деятельности согласно Общероссийскому классификатору видов экономической деятельности.

По строке 040 отражается сумма налога, исчисленная к уплате в бюджет за налоговый период, которая зачисляется на указанный в строке 010 код бюджетной классификации.

Сумма налога отражается по строке 040, если величина разницы суммы строк 350 раздела 3, 030 раздела 7, и суммы строк 360 раздела 3, 030 раздела 5, 060 раздела 6, 040 раздела 7, 060 раздела 8 больше или равна нулю.

По строке 050 отражается сумма налога, исчисленная к возмещению из бюджета за налоговый период, подлежащая в установленном порядке зачету или возврату из бюджета, которая учитывается по коду бюджетной классификации, указанному в строке 010.

Сумма налога отражается по строке 050, если величина разницы суммы строк 350 раздела 3, 030 раздела 7 и суммы строк 360 раздела 3, 030 раздела 5, 060 раздела 6, 040 раздела 7, 060 раздела 8 меньше нуля.

При заполнении показателя строки 040 (либо 050) сумма налога отражается в рублях путем заполнения ячеек, начиная с наименьшего разряда числа, справа налево, в остальных ячейках нули не отражаются.

Все остальные разделы заполняются при осуществлении налогоплательщиками соответствующих операций.

Структура выходного документа налоговой декларации по НДС проста, так как почти каждая строка для заполнения выделена ячейка для одного знака. В этом документе тип данных числовой, кроме наименования налогового органа, полного названия налогоплательщика и его инициалов, которые вводятся с помощью символов (букв). Максимальное количество символов (разрядности) 30.

Описание алгоритма решения задачи.

Алгоритм решения задач показывает, каким образом, т. е. на основе каких алгоритмов расчёта входная информация преобразуется в выходную.

В данном примере для получения налоговой декларации по НДС нужны все счёта-фактуры, занесённые в книгу покупок и книгу продаж, но для того, чтобы рассчитать результирующий показатель НДС потребуется несколько формул, которые будут служить алгоритмом данной задачи:

· Стоимость товаров (работ, услуг) без налога = Количество * Цена за единицу измерения

· Сумма налога = Стоимость товаров (работ, услуг) без налога * Налоговая ставка

· Стоимость товаров (работ, услуг) с учётом налога = Стоимость товаров (работ, услуг) без налога + Сумма налога

· Сумма НДС, подлежащая уплате в бюджет = Суммы НДС, полученные от покупателей за реализованные им товары (работы, услуги) – Суммы НДС по оплаченным товарам (работам, услугам), стоимость которых относится на издержки производства

Описание используемой условно-постоянной информации

Информационное обеспечение – важнейшая обеспечивающая подсистема АИС – предназначена для снабжения пользователей информацией, характеризующей состояние управляемого объекта и являющейся основой для принятия управленческих решений. Это совокупность средств и методов построения информационной системы экономического объекта.

Информационное обеспечение можно разделить на:

· внемашинное – это системы показателей, классификаторов, кодов и документации.

· внутримашинное– это различные файлы на машинных носителях, автоматизированные банки данных.

Информационное обеспечение по поставленной задаче представляет собой информационную модель налоговых органов. Задачи информационного обеспечения системы налоговых органов зависят от основных функций, выполняемых ее структурами. Информационное обеспечение должно снабжать пользователей АИС информацией, необходимой для выполнения ими своих профессиональных обязанностей. Система должна иметь возможность распределенного хранения и обработки информации, накопления информации в банках данных в местах использования, предоставления пользователям автоматизированного, санкционированного доступа к информации, одноразового ее ввода и многократного, многоцелевого использования. Должна быть обеспечена информационная взаимосвязь как между задачами, решаемыми каждой функциональной подсистемой, так и с внешними уровнями. Информационное обеспечение автоматизированной системы налогообложения, как и любой другой системы организационного типа, состоит из внемашинного и внутримашинного. Внемашинное информационное обеспечение – это совокупность системы показателей, системы классификации и кодирования информации, системы документации и документооборота, информационных потоков. Внутримашинное обеспечение — это представление данных на машинных носителях в виде разнообразных по содержанию и назначению специальным образом организованных массивов, баз данных и их информационных связей.

Важной составляющей внемашинного информационного обеспечения является система классификации и кодирования. В условиях функционирования АИС методы, способы кодирования, рациональная классификация номенклатур должны служить полному удовлетворению запросов пользователей, сокращению временных, и трудовых затрат на заполнение документов и эффективному использованию вычислительной техники, так как позволяют снизить объем и время на поиск информации, необходимой для решения задач, облегчить обработку информации. Задача по налоговому учёту должна использовать единую систему классификации и кодирования информации, которая строится на основе применения:

а) общероссийских классификаторов:

• стран мира (ОКСМ);

• экономических районов (ОКЭР);

• объектов административно-территориального деления и населенных пунктов (СОАТО);

• органов государственного управления (СООГУ);

• отраслей народного хозяйства (ОКОНХ);

• видов экономической деятельности, продукции и услуг (ОКДП);

• валют (ОКВ);

• единиц измерений (СОЕЙ);

б) ведомственных классификаторов:

• форм собственности (КФС);

• организационно-правовых форм хозяйствующих субъектов (КОПФ);

• доходов и расходов бюджетов в РФ (КДРБ);

• типовых банковских счетов (КБС);

• банков (КБ);

в) системных классификаторов:

• налогов и платежей (КНП);

• объектов налогообложения (КОН);

• налоговых льгот (КНЛ);

• типов льгот по налогам (КТНЛ);

• штрафных санкций (КШС);

• идентификационных номеров (ИНН);

• системы обозначения Государственных налоговых служб (СОГНС).

Внутримашинное информационное обеспечение формирует информационную среду для удовлетворения разнообразных профессиональных потребностей пользователей системы налогообложения. Оно включает все виды специально организованной информации для восприятия, передачи и обработки техническими средствами. Поэтому информация представляется в виде массивов, баз данных, банков данных. По содержанию внутримашинное информационное обеспечение должно адекватно отражать реальную деятельность налоговых органов. Массивы, также как и содержащиеся в них данные, по степени устойчивости можно разделить на переменные и постоянные. Переменные содержат информацию, объем изменений, в которой в течение года превышает 20 % годового объема. Массивы, содержащие остальную информацию, считаются постоянными (условно-постоянными). В переменных массивах содержится информация:

• по результатам оперативного контроля, обеспечения полноты и своевременности поступления НДС;

• по анализу и прогнозированию базы налогообложения и поступления НДС;

• по результатам контрольной работы налоговых органов;

• по правовой практике налоговых органов и т.д. В постоянных массивах содержатся:

• тексты законов, постановлений и указов Президента и Правительства РФ, постановлений местных органов власти, других правовых актов;

• тексты решений коллегии ГНС РФ, приказов, распоряжений и планов;

• тексты организационно-методических документов;

• классификаторы;

• данные Госреестра предприятий и учетные данные налогоплательщиков;

• нормативно-справочная информация финансового, материально-технического обеспечения, учета и движения кадров.

Заключение

Сегодня компьютерные программы для ведения всех налоговых операций, находятся в непрерывном развитии. Это обусловлено необходимостью оперативного отражения изменений в налоговых документах и возрастающими потребностями пользователей в автоматизированной обработке информации.

Автоматизация предполагает, прежде всего, повышение производительности труда, повышение квалификации и профессиональной грамотности пользователей.

Применение компьютерных программ позволяет облегчить работу пользователей, так как их применение снижает трудоёмкость по операциям между налогоплательщиком и налоговой службой. Применение автоматизированных систем даёт возможность налогоплательщику решать свои задачи с ГНС, оперативно и не выходя со своего рабочего места.

Список использованной литературы

1. Лыкова Л.Н. Налоги и налогообложение в России: Учебник для ВУЗов.-М: Идательство БЕК,2001.

2. Миляков Н.В. Налоги и налогообложение: Учебник. - М.:ИНФРА-М,2007.

3. Незамайкин В.Н., Налогообложение юридических и физических лиц/2-е изд.-М.: издательство «Экзамен»-, 2004.

4.Титоренко Г.А. Автоматизированные информационные технологии в экономике: Учебник. - М.:ЮНИТИ, 2003.

5. Ясенев В.Н. Автоматизированные информационные системы в экономике: Учебно-методическое пособие. – Н. Новгород, 2007.

6. журнал «Бухгалтер и компьютер» №4 апрель 2006 с.16-23, №6 июнь 2007 с. 41-45.

7. Журнал «Бухгалтерский учёт» №3 2007 с. 32-40.

| Бухгалтерский учет и аудит товарных операций в розничной торговле | |

|

СОДЕРЖАНИЕ Введение 1. Теоретические и методологические основы организации бухгалтерского учета и аудита товарных операций в розничной торговле 1.1 ... Следует отметить что предприятия, переведенные на уплату ЕНВД, не признаются налогоплательщиками НДС (за исключением НДС, подлежащего уплате при ввозе товаров на таможенную ... Оприходование поступивших в магазин товаров от поставщика отражается проводкой на сумму стоимости по продажным ценам; при этом НДС не фиксируется отдельно, так как ООО "Магазин ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |

| Налог на добавленную стоимость: проблемы возмещения из бюджета | |

|

Министерство образования и науки Российской Федерации ТОМСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ВЫСШАЯ ШКОЛА БИЗНЕСА ФАКУЛЬТЕТ ЭКОНОМИКИ И ФИНАНСОВ ... Из поступающих в соответствии с указанным приказом копий счетов-фактур налоговые органы имеют возможность получать информацию о намерении осуществления экспортных операций ... Таким образом, право на возмещение за счет бюджета сумм входного НДС у налогоплательщика будет только при наличии уплаты (именно уплаты) выходного НДС его контрагентом - другим ... |

Раздел: Рефераты по финансовым наукам Тип: дипломная работа |

| Учет, анализ и аудит налогообложения промышленных предприятий налогом ... | |

|

ВВЕДЕНИЕ. Прежде чем начать рассмотрение проблем, связанных с учетом налога на добавленную стоимость, хотелось бы сказать об актуальности этой темы ... Различия в порядке заполнения этих двух форм декларации состоят в заполнении III раздела. Таким образом при проверке соответствия оборотов, взятых из главной книги по 641, 644 и 643 счетам, было выявлено не соответствия, с данными декларации по НДС, так согласно ст.7.4 ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: реферат |

| Проверка расчетов предприятия с бюджетом по НДС | |

|

СОДЕРЖАНИЕ Введение Глава 1 Основные проблемы проведения налогового аудита 1.1 Законодательная база 1.2 Сущность НДС, особенности его уплати 1.3 ... Входной НДС - это суммы предъявленные или уплаченные налогоплательщиком по приобретенным им товарам, работам, услугам, суммы НДС, уплаченные налоговым агентом, суммы НДС ... При несоблюдении требований по заполнению счетов-фактур входной НДС не принимается к вычету при исчислении НДС к уплате в бюджет. |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: курсовая работа |

| Тематические проверки юридических лиц | |

|

Министерство Образования и науки Республики Казахстан КАЗАХСКИЙ УНИВЕРСИТЕТ ЭКОНОМИКИ, ФИНАНСОВ И МЕЖДУНАРОДНОЙ ТОРГОВЛИ Кафедра "Финансы" ДИПЛОМНАЯ ... Определение показателей риска осуществляется на основании имеющихся в налоговых органах документов и деклараций юридических лиц посредством заполнения Журнала оценки показателя ... В запросе должны содержаться данные о проверяемом налогоплательщике, непосредственном поставщике - крупном налогоплательщике, подлежащем мониторингу, номер, дата выписанного им ... |

Раздел: Рефераты по финансовым наукам Тип: дипломная работа |