Дипломная работа: Анализ осуществления торговых операций по подакцизным товарам

Раздел: Рефераты по финансовым наукам

Тип: дипломная работа

Негосударственное образовательное учреждение

высшего профессионального образования

«ДАЛЬНЕВОСТОЧНЫЙ ИНСТИТУТ МЕЖДУНАРОДНОГО БИЗНЕСА»

Факультет «Экономика и международный бизнес»

Кафедра Финансов и бухгалтерского учета

«УТВЕРЖДАЮ»

Заведующий(ая) кафедрой

Финансов и бухгалтерского учета

Т.А. Лукасевич ______________

«____» ____________ 20 __ г.

ИТОГОВАЯ ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

Тема: Анализ осуществления торговых операций по подакцизным товарам

г. Хабаровск 2010

РЕЦЕНЗИЯ

На итоговую выпускную квалификационную работу студента (ки) 5 курса специальности бухгалтерский учет, анализ и аудит факультета Экономика международного бизнеса.

Бобылева Марина Сергеевна

Выполненную на тему: Анализ осуществления торговых операций по подакцизным товарам.

Актуальность, новизна: тема является актуальной, так как в России акцизы всегда играли важную фискальную роль.

Оценка содержания работы: выпускная квалификационная работа выполнена в соответствии с разработанным планом.

Положительные стороны работы: можно практически применить рекомендации данные в работе.

Практическое значение и рекомендации по внедрению: рекомендации успешно внедрены в работу предприятия

Недостатки и замечания: нет.

Рекомендуемая оценка выполненной работы: отлично.

Негосударственное образовательное учреждение

высшего профессионального образования

«ДАЛЬНЕВОСТОЧНЫЙ ИНСТИТУТ МЕЖДУНАРОДНОГО БИЗНЕСА»

Факультет «Экономика и международный бизнес»

Кафедра внешнеэкономической деятельности

ЗАДАНИЕ

на итоговую выпускную квалификационную работу

студента Бобылева Марина Сергеевна

Тема выпускной работы: Анализ осуществления торговых операций по подакцизным товарам.

Утверждена приказом по ДВИМБ от «12» апреля 2010 г. № 46

Срок сдачи студентом законченной работы: 15 сентября 2010 г.

Исходные данные к выпускной работе: Конституция Российской Федерации, Налоговый Кодекс Российской Федерации и другие нормативные документы, учебно-методические пособия, литературные источники.

Перечень подлежащих разработке вопросов: Теоретические и методологические основы осуществления и налогообложения торговой деятельности. Анализ торговых операций ООО «ДВ Сервис». Направления совершенствования торговой деятельности ООО «ДВ Сервис».

Перечень графического материала: 2 рисунка, 15 таблиц, 7 приложений.

СПРАВКА

О практической значимости итоговой выпускной квалификационной работы

Итоговая выпускная квалификационная работа на тему: Анализ осуществления торговых операций по подакцизным товарам.

Выполненная студенткой Бобылевой Мариной Сергеевной

группы 133 БУ факультета Экономика и международный бизнес ДВИМБ на материалах ООО «ДВ Сервис» содержит анализ деятельности ООО «ДВ Сервис». Предложения по совершенствованию деятельности предприятия, а именно: минимизация ЕНВД. Документальное оформления разграничения зон торговли, которое успешно применено на предприятии ООО «ДВ Сервис».

Руководитель Бобылев И.В.

М.П.

ПЛАН-ГРАФИК

выполнения итоговой выпускной квалификационной работы

| № п.п. | Виды работ | Сроки выполнения |

| 1. | Выбор темы | 05.04.2010-10.04.2010 |

| 2. | Составление плана, подбор литературы | 12.04.2010-18.04.2010 |

| 3. | Выполнение первого раздела работы | 19.04.2010-15.05.2010 |

| 4. | Выполнение второго раздела работы | 17.05.2010-12.06.2010 |

| 5. | Выполнение третьего раздела работы | 14.06.2010-30.06.2010 |

| 6. | Сдача законченной итоговой выпускной квалификационной работы научному руководителю | 30.08.2010-03.09.2010 |

| 7. | Нормоконтроль | 06.09.2010-15.09.2010 |

| 8. | Сдача законченной итоговой выпускной квалификационной работы на кафедру | 15.09.2010 |

| 9. | Защита итоговой выпускной квалификационной работы | 20.09.2010-25.09.2010 |

Аннотация

Тема итоговой выпускной квалификационной работы «Анализ осуществления торговых операций по подакцизным товарам» является актуальной, так как в России акцизы всегда играли важную фискальную роль. В России издавна широко использовались акцизы на предметы массового потребления, которые реализуются через розничную торговую сеть.

Работа состоит из введения, трех разделов и заключения.

Во введении обосновывается актуальность выбранной темы, сформулированы цель и задачи итоговой выпускной квалификационной работы, указан объект исследования, круг рассматриваемых вопросов.

Первый раздел посвящен раскрытию сущности торговых операций, разъяснены нормы организационно-правового регулирования предприятия торговли и его налогообложения.

Во второй главе дана характеристика исследуемого хозяйствующего субъекта ООО «ДВ Сервис», проведен анализ его финансово хозяйственной деятельности, проанализированы торговые операции и уплачиваемые организацией налоги.

Третья глава посвящена выявлению проблем в деятельности предприятия, на основе чего рассмотрены пути ее совершенствования, также представлены рекомендации по улучшению хозяйствования рассматриваемой организации.

В заключении подведен итог проделанной работы, указаны вскрытые в ходе анализа недостатки в деятельности исследуемого хозяйствующего субъекта.

Дипломная работа выполнена на 66 листах, содержит 2 рисунка, 15 таблиц, 7 приложений и 48 использованных источников.

Содержание

Введение

1 Теоретические и методологические основы осуществления и налогообложения торговой деятельности

1.1 Сущность и содержание торговой деятельности

1.2 Организационно-правовое регулирование организации и налогообложения торговых операций

1.3 Взимание акцизов при осуществлении торговых операций: понятие, объект, плательщики

2 Анализ торговых операций ООО «ДВ Сервис»

2.1 Краткая характеристика ООО «ДВ Сервис»

2.2 Анализ финансово-хозяйственной деятельности торговой организации

2.3 Анализ совершения торговых операций ООО «ДВ Сервис»

2.4 Практика налогообложения торговых операций

3 Направления совершенствования торговой деятельности ООО «ДВ Сервис»

3.1 Особенности и проблемы торговой деятельности ООО "ДВ Сервис" с подакцизными товарами

3.2 Рекомендации по сокращению затрат организации за счет оптимизации налогообложения

Заключение

Список использованных источников

Приложения

Введение

Актуальность темы обусловлена тем, что в налоговой системе РФ важное место занимают налоги с предприятий торговли. Торговля является одной из крупнейших отраслей экономики любой страны, как по объёму деятельности, так и по численности занятого в ней персонала, а предприятия этой отрасли являются наиболее массовыми. Деятельность торговых предприятий связана с удовлетворением потребностей каждого человека, подвержена влиянию множества факторов и охватывает широкий спектр вопросов организационно-технологического характера.

Торговля является важным звеном на рынке товаров, которое предназначено для обслуживания населения и оказания услуг покупателям. На пути развития наблюдаются негативные явления, которые ухудшают состояние потребительского рынка.

Несмотря на это, происходит преобразование отрасли за счет продажи товаров организованными предприятиями торговли, применяющими цивилизованные формы торговли. С переходом к рыночной экономике появилась частная, государственная, муниципальная и другие виды собственности. В качестве первоочередных задач на современном этапе выступают развитие прогрессивных методов продажи, совершенствование товаров методом самообслуживания по предварительным заказам, по месту работы и жительства.

Однако отечественные предприниматели зачастую не способны сохранить свой бизнес только потому, что не могут реально оценить влияние экономических рычагов, при помощи которых государство воздействует на рыночную экономику. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка.

Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий независимо от ведомственной подчиненности, форм собственности и организационно - правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия.

Одной из наиболее важных статей в налоговых доходах Российской Федерации выступают акцизы. Фискальное значение данной группы налогов для бюджетов всех уровней трудно переоценить. С другой стороны, специфика этих налогов заключается в том, что акцизы как ни один другой вид налогов приспособлены для государственного регулирования производства и потребления широкого круга товаров.

Цель исследования дипломной работы – анализ теоретико-методологических и практических основ осуществления торговых операций по подакцизным товарам на примере ООО «ДВ Сервис».

Задачи работы:

- рассмотреть теоретические аспекты налогообложения торговых предприятий;

- проанализировать деятельность по совершению торговых операций ООО «ДВ Сервис»;

- изучить проблемы в деятельности ООО «ДВ Сервис», связанные с обращением подакцизных товаров;

- разработать рекомендации по устранению выявленных недостатков за счет оптимизации системы налогообложения ООО «ДВ Сервис».

Объект исследования – торговая деятельность ООО «ДВ Сервис».

Предмет исследования – торговые операции по подакцизным товарам, совершаемые ООО «ДВ Сервис».

Теоретическую и методологическую основу дипломной работы составили труды отечественных учёных по вопросам налогообложения, материалы периодической печати экономического профиля, а также статистическая информация.

Кроме того, в настоящей работе широко использованы законодательные и нормативные акты федерального уровня по вопросам налогообложения юридических лиц (в частности, первая и вторая части Налогового кодекса РФ), учебно-методические пособия, периодическая литература, интернет.

1 Теоретические и методологические основы осуществления и налогообложения торговой деятельности

1.1 Сущность и содержание торговой деятельности

Торговая

деятельность является одной из важнейших областей человеческой деятельности,

возникших в результате разделения труда. Она заключается в выполнении обширного

комплекса взаимосвязанных торгово-организационных операций, направленных на

совершение процесса купли-продажи товаров и оказание торговых услуг с целью

получения прибыли.

В процессе деятельности торговые организации и предприятия, а также физические

лица, занимающиеся предпринимательством, изучают спрос населения и рынок сбыта

товаров, определяют потребность в них, выявляют источники поступления и

поставщиков товаров, устанавливают с ними хозяйственные связи, ведут оптовую и

розничную торговлю, занимаются рекламно-информационной деятельностью. Кроме

того, проводится кропотливая работа по формированию ассортимента и управлению

товарными запасами, оказанию торговых услуг. Все эти операции взаимосвязаны

между собой и выполняются в определенной последовательности. В качестве

субъектов коммерческой деятельности выступают как юридические, так и физические

лица, наделенные правом ее совершения. Деятельность торгового предприятия

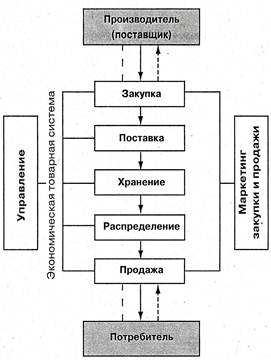

включает в себя: закупка, поставка, хранение, распределение и продажа.

Рисунок – 1 Система деятельности торгового предприятия

Объектами торговой деятельности на потребительском рынке являются

товары и услуги.

Основными принципами коммерческой деятельности являются:

соблюдение действующего законодательства;

- высокая культура обслуживания покупателей;

- оптимальность коммерческих решений;

- доходность, прибыльность.

Специалистам-коммерсантам необходимо хорошо знать законы и другие нормативные акты, регламентирующие коммерческую деятельность, уметь принимать решения, приносящие прибыль, проявлять инициативу, обладать способностью идти на риск.

Торговая

деятельность должна строиться на основе соблюдения требований деловой этики.

Коммерсант должен верить в торговый бизнес, расценивая его как привлекательное

творчество. Признавая необходимость конкуренции, он должен понимать и

необходимость сотрудничества, а также доверять себе и другим, уважать

профессионализм и компетентность.

В современных условиях торговая деятельность должна строиться на основе

принципов полного равноправия торговых партнеров, строгой материальной и финансовой

ответственности сторон за выполнение принятых обязательств.

Перед торговыми организациями стоит ряд задач. Прежде всего, они должны формировать свои отношения с партнерами на взаимовыгодной основе, вовлекая в товарооборот продукцию предприятий-изготовителей и других поставщиков различных форм собственности, а также граждан, занимающихся индивидуальной трудовой деятельностью, зарубежных поставщиков. С этой целью необходимо расширять сферу договорных отношений с поставщиками товаров, повышать эффективность и действенность договоров поставки укреплять договорную дисциплину. При этом особое внимание должно быть уделено развитию длительных хозяйственных связей с поставщиками. Большое значение имеет повышение уровня работы коммерческих служб по изучению и прогнозированию емкости рынков развитию и совершенствованию рекламно-информационной деятельности. Все это должно осуществляться на основе маркетингового подхода.

Торговым организациям необходимо своевременно и адекватно реагировать на происходящие, на рынке изменения, что требует постоянного совершенствования технологии коммерческой работы. При этом очень важную роль играет компьютеризация выполнения коммерческих операций по оптовым закупкам и оптовой продаже товаров, а также операций, связанных с управлением товарными запасами и формированием ассортимента товаров, контролем исполнения договоров и др. С той целью создаются автоматизированные рабочие места коммерсантов.

Коммерческая работа по розничной продаже товаров складывается из следующих этапов:

- изучение и прогнозирование покупательского спроса на реализуемые в магазинах товары;

- формирование оптимального ассортимента товаров в магазине;

- рекламно-информационная деятельность розничных торговых предприятий;

- выбор наиболее эффективных методов розничной продажи товаров;

- организация оказания торговых услуг покупателям.

Розничные торговые предприятия реализуют товары непосредственно населению, т. е. физическим лицам, применяя свои, специфические способы и методы розничной продажи.

Торговое обслуживание населения предполагает наличие специально устроенных и оборудованных торговых помещений, приспособленных для наилучшего обслуживания покупателей, подбора и формирования торгового ассортимента и возможности его оперативного изменения в соответствии со спросом населения, постоянного изучения и учета потребительских запросов покупателей, умения предложить и продать товар каждому конкретному человеку. Розничная торговая сеть в отличие от оптовой характеризуется большой территориальной раздробленностью, наличием большого числа небольших по площадям и товарообороту предприятий, и ее деятельность можно отнести преимущественно к сфере малого бизнеса. От руководителей (менеджеров) этих предприятий требуется большая предприимчивость и инициатива в коммерческой работе по организации продажи товаров населению, умению хорошо обслужить покупателей, противостоять конкурентам и обеспечить нормальную прибыль.

Важным условием успешной продажи товаров в розничной торговой сети является изучение и прогнозирование покупательского спроса населения, магазинов. Ассортиментную и внутригрупповую структуру спроса отражают данные о продаже и запасах товаров, а также сведения о неудовлетворенном спросе. Основные первичные данные о внутригрупповой структуре спроса можно получить только на розничных торговых предприятиях. Для этого следует организовать учет продажи товаров и запасов по широкой номенклатуре товарного ассортимента, регистрацию неудовлетворенного спроса и требований покупателей к качеству отдельных видов товаров. Организация сбора, обработки и анализа информации о внутригрупповой структуре ассортимента продажи и запасов товаров — сложная и трудоемкая задача. Это обусловлено тем, что во внутригрупповом ассортименте товаров каждого магазина насчитываются тысячи и десятки тысяч разновидностей. Учет движения такого огромного ассортимента возможен лишь с использованием современной компьютерной техники.

Торговля - атрибут любого общества. Вместе с торговлей развиваются и отношения по поводу купли-продажи - коммерческая деятельность. Торговым предприятиям стоит больше внимания уделять таким важным элементам коммерческой деятельности как расширение ассортимента продукции и послепродажный сервис, доставка товаров домой, приём заказов на продажу в будущем - всё это неотъемлемые элементы получения коммерческого успеха предприятия, которыми эффективно пользуются предприятия развитых стран.

1.2 Организационно-правовое регулирование организации и налогообложения торговых операций

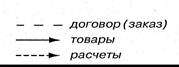

Государственное регулирование современной экономики осуществляется с помощью системы типовых мер законодательного, исполнительного и контролирующего характера правомочными государственными учреждениями в целях стабилизации и приспособления существующей социально-экономической системы к изменяющимся условиям.

Косвенно участвовать в государственном регулировании могут и общественные организации: общества защиты прав потребителей, профсоюзы, политические партии и др. Система органов, осуществляющих государственное регулирование:

Рисунок – 2 Система органов, осуществляющих государственное регулирование торговли

Современный механизм регулирования экономической деятельности торговли можно представить как интегрированную систему форм, методов, средств, с помощью которых осуществляется воздействие государства на объекты торговли.

Поскольку в механизме государственного регулирования торговли присутствует обратная связь, его можно рассматривать как закрытую систему взаимоотношений экономических субъектов и объектов, представляющую совокупность элементов и связей между ними.

Второй аспект — это государственное воздействие на рынок посредством изъятия части прибыли, дохода через систему налогообложения и других платежей в бюджеты. Распределяя средства в интересах общегосударственных нужд, государство осуществляет свою финансовую политику и оказывает влияние на рынок.

Каждое лицо должно уплачивать законно установленные налоги и сборы. Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения. Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от форм собственности гражданства физических лиц или места происхождения капитала. Налоги и сборы должны иметь экономическое основание и не могут быть произвольными (ст. 3 НК РФ).

Объектами налогообложения могут являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров, имеющих стоимостную, количественную или физическую характеристики, с наличием, которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога.

Каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью второй настоящего Кодекса и с учетом положений настоящей статьи.

Товаром, для целей настоящего кодекса, признается любое имущество, реализуемое либо предназначенное для реализации. В целях регулирования отношений, связанных с взиманием таможенных платежей, к товарам относится и иное имущество, определяемое Таможенным Кодексом РФ (гл. 7. ст. 38 НК РФ).

Реализацией товаров, работы или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе, в т. ч. обмен собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных настоящим Кодексом, передача права собственности на товары, результатов выполненных работ один лицом для другого лица, оказание услуг одним лицом другому лицу – на безвозмездной основе (гл. 7, ст. 39 НК РФ).

Для целей налогообложения прибыли доходы и расходы, связанные с реализацией покупных товаров, учитываются по правилам, установленным гл.25 НК РФ, и в частности ст.ст.268 и 320 НК РФ.

1 Товары в налоговом учете отражаются по стоимости приобретения, под которой следует понимать исключительно контрактную (договорную) цену приобретения (см. Письмо МНС России от 05.09.2003 № ВГ-6-02/945).

2 Все расходы, связанные с приобретением товаров (помимо договорной стоимости самих товаров), в налоговом учете являются издержками обращения.

3 Расходы на доставку товаров включаются в издержки обращения в случае, если доставка не включается в цену приобретения товаров по условиям договора.

4 Все расходы по торговым операциям делятся на прямые и косвенные.

5 К прямым расходам относятся стоимость товаров, реализованных в данном отчетном (налоговом) периоде, и транспортные расходы на доставку покупных товаров до склада налогоплательщика (в случае если эти расходы не включены в цену приобретения товаров).

6 Все остальные расходы (за исключением расходов, признаваемых внереализационными в соответствии со ст.265 НК РФ) признаются косвенными и уменьшают доходы от реализации текущего периода. Это, в частности, относится и к суммам уплачиваемых при ввозе импортных товаров таможенных пошлин (см. Письмо МНС России от 05.09.2003 № ВГ-6-02/945).

Поскольку транспортные расходы признаются прямыми расходами, доходы от реализации товаров можно уменьшить не на всю сумму транспортных расходов, а только на ту их часть, которая относится к реализованным товарам.

Налогоплательщики обязаны:

1 Уплачивать законно установленные налоги.

2 Вставать на учет в налоговые органы.

3 Вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения.

4 Предоставлять налоговым органам и их должностным лицам документы, необходимые для исчисления и уплаты налогов (гл. 3 ст. 23 НК РФ).

Сроки уплаты налогов и сборов определяются календарной датой или исчислением периода времени, исчисляемого годами, кварталами, месяцами. При уплате налога и сбора с нарушением срока уплаты налогоплательщик уплачивает пени в порядке и на условиях, предусмотренных настоящим Кодексом (гл. 8 ст. 57 НК РФ).

В РФ устанавливаются следующие виды налогов и сборов:

1 Федеральные налоги – устанавливаемые настоящим Кодексом и обязательные к уплате по всей территории РФ. К ним относятся:

а) Налог на добавленную стоимость.

б) Налог на прибыль (доход) организаций.

в) Акцизы.

г) Налог на доходы физических лиц.

2 Региональные налоги – устанавливаемые настоящим Кодексом и законами субъектов РФ и обязательны к уплате на территориях соответствующих субъектов РФ. К ним относятся:

а) Налог на имущество организаций.

б) Транспортный налог.

3 Местные налоги – устанавливаемые настоящим Кодексом и нормативными правовыми актами представительных органов местного самоуправления обязательны к уплате на территориях соответствующих муниципальных образований. К ним относятся – Земельный налог.

Налог на прибыль — прямой налог, взимаемый с прибыли организации (предприятия, банка, страховой компании и т. д.). Прибыль для целей данного налога, как правило, определяется как доход от деятельности компании за минусом суммы установленных вычетов и скидок.

К вычетам относятся:

- производственные, коммерческие, транспортные издержки;

- проценты по задолженности;

- расходы на рекламу и представительство;

- расходы на научно-исследовательские работы;

Взимается на основе налоговой декларации по пропорциональным (реже прогрессивным) ставкам.

Базовая ставка составляет 20 % (до 1 января 2009 года составлял 24 %): 2 % — зачисляется в федеральный бюджет, 18 % — зачисляется в бюджеты субъектов Российской Федерации.

Прибыль для российского налогообложения определяется согласно Налоговому кодексу РФ. Бухгалтерская прибыль и прибыль для целей налогообложения часто не совпадают из-за разницы в методах определения прибыли.

Прибыль:

- для российских организаций — полученные доходы, уменьшенные на величину произведенных расходов.

- для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, — полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов

- для иных иностранных организаций — доходы, полученные от источников в Российской Федерации.

Процедура определения доходов и расходов, определяется Налоговым Кодексом и часто отличается от процедуры определения доходов и расходов, принятой в российском бухгалтерском учете. В связи с этим на российских предприятиях приходится вести два учета — налоговый и бухгалтерский (иногда к ним прибавляется еще и третий — управленческий).

Согласно ст. 246 Кодекса налогоплательщиками налога на прибыль организаций признаются все российские организации.

В соответствии с п.1 ст. 289 Кодекса налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения соответствующие налоговые декларации в порядке, определенном настоящей статьей.

Налоговые декларации по налогу на прибыль представляются по итогам отчетного периода не позднее 28 дней со дня окончания соответствующего отчетного периода (I квартала, I полугодия, 9 месяцев), по итогам налогового периода — не позднее 28 марта года, следующего за истекшим налоговым периодом (годом) (п. 3, п. 4 ст. 289 Кодекса).

Налог на добавленную стоимость (НДС) — косвенный налог, форма изъятия в бюджет части добавленной стоимости, которая создается на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации.

Отдельные категории налогоплательщиков и отдельные виды операций не подлежат обложению налогом. В целом изъятий и льгот по НДС в НК РФ более 100. В частности, организации и индивидуальные предприниматели имеют право на освобождение от обязанностей плательщика НДС, если сумма выручки за год не превысила определённой величины (на 2010 год — 2 млн. руб.).

Максимальная ставка НДС в Российской Федерации после его введения составляла 28 %, затем была понижена до 20 %, а с 1 января 2004 года составляет 18 %.

Для некоторых продовольственных товаров и товаров для детей в настоящее время действует также пониженная ставка 10 %; для экспортируемых товаров — ставка 0 %. Установлен также ряд товаров, работ и услуг, операций, реализация которых не подлежит налогообложению (в частности, лицензированные образовательные услуги). Налогоплательщики, перешедшие на упрощенную систему налогообложения, не являются плательщиками налога.

Сумма налога, подлежащая уплате в бюджет, в российском законодательстве определяется как разница между суммой налога, исчисленной по установленной ставке с налоговой базы, определяемой в соответствии с положениями законодательства, и суммой налоговых вычетов (то есть суммы налога уплаченного при приобретении товаров, работ, услуг, используемых в деятельности компании, облагаемой НДС).

Расчет налога осуществляется отдельно по каждой из применяемых ставок. НДС, уплаченный при приобретении товаров, работ, услуг, не подлежащих налогообложению, к вычету не принимается.

Налоговая база по НДС в России определяется как реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав. При этом выручка от реализации товаров (работ, услуг), передачи имущественных прав определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), а также имущественных прав, полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами, суммы предоплаты, авансов.

НДС взимается как сумма налога, исчисленного с налоговой базы, за вычетом «входящего» НДС, подтверждённого, как правило, в счетах-фактурах.

Акцизы. Порядок исчисления и уплаты акцизов установлен главой 22 НК РФ. В большинстве случаев акцизы уплачиваются организациями – производителями подакцизных товаров. Однако организации, осуществляющие торговую деятельность, также могут оказаться в числе плательщиков акцизов (ст. 182 НК РФ). Перечень подакцизных товаров установлен ст. 181 НК РФ. Ставки акцизов определены в твердых суммах за единицу измерения (количество) подакцизных товаров ст. 193 НК РФ. Сумма акциза по подакцизным товарам (в том числе при ввозе на территорию Российской Федерации), в отношении которых установлены твердые (специфические), налоговые ставки, рассчитывается как произведение соответствующей ставки и исчисленной в установленном порядке налоговой базы (п. 1 ст. 194 НК РФ).

Единый налог на вменённый доход (ЕНВД) — налог, вводимый законами субъектов Российской Федерации.

ЕНВД заменяет уплату ряда налогов и сборов, существенно сокращает и упрощает контакты с фискальными службами.

Список облагаемых налогом объектов ограничен Федеральным законодательством:

- бытовые и ветеринарные услуги;

- услуги ремонта, техобслуживания, мойки и хранения автотранспортных средств;

- автотранспортные услуги;

- розничная торговля;

- услуги общественного питания;

- размещение наружной рекламы;

- услуги временного размещения и проживания;

- передача в аренду торговых мест.

Региональные и местные власти могут вводить ЕНВД по указанным объектам, с возможностью их уточнения.

Налоговая база за месяц определяется произведением базовой доходности, значения физического показателя и коэффициента-дефлятора (К1) задаваемых федеральным законодательством, а также коэффициента К2 учитывающего особенности ведения деятельности и с возможностью изменения субъектами РФ. На федеральном уровне К2 ограничен пределами не менее 0,005 и не более 1.

Налоговая ставка задаётся налоговым кодексом и на 2010 год составила 15 %.

Налоговым периодом на 2010 год установлен квартал.

Налог является значимым источником доходов местных бюджетов потому, как за вычетом социальных налогов, в случае их оплаты, остаётся в муниципалитете.

Таким образом, у организаций, которые осуществляют производственную деятельность и собираются заниматься или уже занимаются торговлей, может возникнуть множество проблем, связанных как с организацией торговли, так и с постановкой бухгалтерского и налогового учета. И конечно, одной из основных задач государственных органов является контроль за правильной и своевременной уплатой налогов в бюджет. А также порядок отражения данных операций в бухгалтерском учете и для целей налогообложения организаций.

1.3 Взимание акцизов при осуществлении торговых операций: понятие, объект, плательщики

Понятие акцизного сбора. Одним из видов косвенных налогов является акциз. В современных налоговых системах он обычно занимает следующее место после налога на добавленную стоимость и по значению, и по объему поступлений в бюджет. Акцизным сбором облагаются товары, которые, как правило, не относятся к предметам первой необходимости и уровень рентабельности которых достаточно высокий.

Акциз — это непрямой налог на высокорентабельные и монопольные товары, включаемый в виде надбавки в цену товара и оплачиваемый, в конечном счете, потребителем, а не производителем данного товара. Подакцизные товары традиционно являются объектом особого внимания со стороны государства, что является следствием строгого контроля со стороны международных экологических организаций к данным товарам и высокими требованиями к их безопасности, а также высоким уровнем их налогообложения и применением к ним широкого спектра мер государственного регулирования. Отличительной особенностью акциза как одного из видов федеральных косвенных налогов является ограниченный перечень номенклатуры товаров, операции с которыми облагаются данным налогом. Перечень подакцизных товаров установлен законодательно частью второй Налогового кодекса Российской Федерации.

С 1 января 2001 года, в связи с введением в действие части второй Налогового кодекса Российской Федерации (НК РФ) и признанием Закона, об акцизах утратившим силу, перечень подакцизных товаров регламентируется пунктом 1 статьи 181 главы 22 "Акцизы" НК РФ.

Согласно НК РФ подакцизными товарами признаются:

1) спирт этиловый из всех видов сырья, за исключением спирта коньячного;

2) спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 процентов.

3) алкогольная продукция

4) пиво;

5) табачная продукция;

6) автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

7) автомобильный бензин;

8) дизельное топливо;

9) моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

10) прямогонный бензин.

Механизм начисления и уплаты акцизного сбора очень похож на механизм начисления и уплаты налога на добавленную стоимость. Так, оба налога являются непрямыми и включаются в цену товара в виде надбавки и таким образом оказывают значительное влияние на процессы ценообразования, корректируют спрос и предложение путем увеличения цены товара. Однако акцизный сбор намного меньше влияет на общий уровень цен в стране, поскольку перечень подакцизных товаров является не очень широким, в отличие от НДС, которым облагаются практически все товары, работы и услуги. Дифференциация ставок акцизного сбора и их значительный размер обуславливают существенное влияние последнего на структуру рыночных цен и уровень потребления. Введение достаточно высоких ставок акцизного сбора дает возможность ограничивать потребление некоторых товаров, в частности алкогольных и табачных изделий, то есть при помощи дифференцированных ставок налога государство оказывает влияние на структуру потребления.

Как уже ранее отмечалось, акциз, оплачиваются конечным потребителем, а предприятие выступает фактически в качестве сборщика данных налогов и через предприятие опосредуются взаимоотношения между покупателями товаров и государством, которое аккумулирует в государственном бюджете данные налоги.

Акцизы начисляются ранее, чем НДС, то есть подакцизные товары облагаются налогом дважды, причем НДС начисляется как на себестоимость товара, так и на акцизы. При этом объектом обложения акцизным сбором помимо прибыли является полная себестоимость товаров. В отличие от НДС, имеющего общую ставку для всех групп товаров, ставки акцизного сбора дифференцированы по группам товаров.

Акцизный сбор уплачивается лишь один раз, и налоговая ответственность приходится на хозяйствующий субъект, производящий и реализующий подакцизный товар.

С точки зрения формирования поступлений в бюджет акцизный сбор уступает НДС и по объему, и по стабильности доходов. Связано это как с более широкой базой налогообложения у НДС, вследствие чего на формирование доходов бюджета за счет этого налога не влияют изменения вкусов потребителей и структуры реализованных товаров, так и с большой зависимостью потребителя подакцизных товаров от цикла экономической конъюнктуры.

Также

можно отметить, что с точки зрения социальной справедливости акцизный сбор

имеет преимущества перед НДС, поскольку подакцизные товары потребляются, как

правило, наиболее обеспеченными слоями населения, что смягчает регрессивность

косвенных налогов, основная тяжесть которых распределяется между широкими

слоями населения.

Следует отметить, что в большинстве развитых стран взимание НДС проводится по

нескольким ставкам: на предметы первой необходимости они ниже, а на предметы

роскоши – выше. Поэтому функцию привлечения к налогообложению средств

обеспеченных слоев населения выполняет не только акцизный сбор, но и НДС.

Именно в этом случае возникает вопрос о целесообразности существования двух

форм акцизов в налоговых системах. Поскольку в России НДС взимается лишь по

единой ставке, необходимость акцизного сбора не вызывает сомнений.

Наличие акцизного сбора объясняется также возможностью с помощью дифференциации ставок регулировать уровень рентабельности подакцизных товаров и учитывать те изменения, которые произойдут на потребительском рынке вследствие введения или повышения ставок данного налога. Кстати, законодателям, которые имеют целью увеличение налоговых поступлений от специфических акцизов, необходимо очень внимательно относиться к эластичности спроса на те подакцизные товары, на которые увеличиваются ставки. Так как для товаров, эластичность спроса по цене которых достаточно высокая, увеличение ставок может привести не к увеличению, а к снижению налоговых поступлений за счет резкого снижения объемов потребления этих товаров в количественном выражении.

Объект обложения акцизным сбором. Объектом обложения акцизным сбором являются:

- обороты от реализации произведенных на территории России подакцизных товаров путем их продажи, обмена на другие товары (продукцию, работы, услуги), бесплатной передачи товаров (продукции) или с частичной их оплатой;

- обороты от реализации (передачи) подакцизных товаров для собственного потребления и промышленной переработки, а также продукция для передачи своим работникам;

-

стоимость

подакцизных товаров (продукции), изготовленных отечественными производителями

на давальческих условиях;

таможенная стоимость подакцизных товаров, которые ввозятся на территорию

России, включая изготовленные за пределами таможенной границы России из

давальческого сырья, ре-импортированных, а также товаров, которые возвращаются

на таможенную территорию России из зоны таможенного контроля, пересчитанная в

валюту России по валютному курсу Центрального банка РФ, который действовал на

дату таможенного оформления, с учетом фактически уплаченных сумм пошлины и

таможенных сборов.

Приказом Министерства Российской Федерации по налогам и сборам от 18 декабря 2000 г. N БГ-3-03/440 разработаны методические рекомендации по применению главы 22 „Акцизы“.

Ставки акцизов являются едиными, но подразделяются на следующие виды: в процентах к стоимости; твердые (специфические) - в рублях за единицу измерения; ставки авансового платежа в форме приобретения марок акцизного сбора.

Сумма акциза по подакцизным товарам (в том числе при ввозе на территорию Российской Федерации), в отношении которых установлены твердые налоговые ставки, исчисляется как произведение соответствующей налоговой ставки и налоговой базы.

Сумма акциза по подакцизным товарам (в том числе ввозимым на территорию Российской Федерации), в отношении которых установлены адвалорные (в процентах), налоговые ставки, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Сумма акциза по подакцизным товарам (в том числе ввозимым на территорию Российской Федерации), в отношении которых установлены комбинированные налоговые ставки (состоящие из твердой (специфической) и адвалорной (в процентах) налоговых ставок), исчисляется как сумма, полученная в результате сложения сумм акциза, исчисленных как произведение твердой (специфической) налоговой ставки и объема реализованных (переданных, ввозимых) подакцизных товаров в натуральном выражении и как соответствующая адвалорной (в процентах) налоговой ставке процентная доля стоимости (суммы, полученной в результате сложения таможенной стоимости и подлежащей уплате таможенной пошлины) таких товаров.

Объект налогообложения акцизами зависит от вида ставки — адвалорной и специфической. В первом случае, как для товаров, произведенных на территории России из собственного или из давальческого сырья, так и для произведенных за границей из давальческого сырья, принадлежащего российским предприятиям, — отпускная цена товаров. При применении адвалорной ставки акцизов к импортным товарам в налогооблагаемую стоимость входят таможенные пошлины и платежи. Во втором случае — объем реализованной продукции в натуральном выражении.

Примечательно, что для большинства товаров (табачные изделия, алкогольная продукция, бензин, нефть) применяется специфическая ставка акциза, адвалорная ставка используется лишь в отношении ювелирных изделий и автомобилей с объемом двигателя более 90 л. с.

Объект налогообложения по подакцизным товарам. К объекту обложения акцизами относят стоимость подакцизных товаров. При этом:

а) для организаций, производящих и реализующих подакцизные товары, за исключением товаров из давальческого сырья, а также используемых для производства товаров, не облагаемых акцизами, - объектом налогообложения является стоимость подакцизных товаров, определяемая исходя из отпускных цен, включающих акциз по установленным ставкам (но не ниже утвержденных в установленном порядке минимальных цен); для организаций, производящих подакцизные товары из давальческого сырья, - стоимость этих товаров, определяемая исходя из применяемых в данной организации максимальных отпускных цен с учетом акциза по установленным ставкам на аналогичные товары собственного производства на момент передачи (отгрузки) готовых товаров, а при их отсутствии - исходя из рыночных цен, сложившихся в данном регионе на аналогичные товары в предыдущем отчетном периоде (но не ниже утвержденных в установленном порядке минимальных цен); для организаций, производящих подакцизные товары, используемые для производства товаров, не облагаемых акцизами, - фактическая себестоимость с учетом акцизов;

б) по подакцизным товарам, производимым за пределами территории РФ из давальческого сырья, принадлежащего организациям, подлежащим регистрации в качестве налогоплательщиков в РФ и оплатившим стоимость работы по изготовлению этих товаров, - объектом налогообложения является стоимость реализуемых подакцизных товаров, определяемая исходя из отпускных цен, включающих акциз по установленным ставкам. При натуральной оплате труда подакцизными товарами собственного производства, при обмене с участием подакцизных товаров, при передаче подакцизных товаров безвозмездно или по ценам ниже рыночных объектом налогообложения является стоимость подакцизных товаров, определяемая исходя из максимальных отпускных цен с учетом акциза по установленным ставкам на аналогичные товары собственного производства на момент передачи (отгрузки) готовых товаров, а при их отсутствии - исходя из рыночных цен, сложившихся в данном регионе на аналогичные товары в предыдущем отчетном периоде (но не ниже утвержденных в установленном порядке минимальных цен). Акцизы уплачиваются также с сумм денежных средств, получаемых организациями за производимые и реализуемые ими подакцизные товары в виде финансовой помощи, пополнения фондов специального назначения, а также со стоимости опциона. По организациям, выпускающим как подакцизную, так и не подакцизную продукцию, финансовая помощь и средства пополнения фондов специального назначения облагаются в доле, приходящейся на подакцизные товары в общем объеме реализации производимой ими продукции.

Плательщики акцизного сбора. Плательщиками акцизного сбора являются все субъекты предпринимательской деятельности, которые изготовляют или импортирует подакцизные товары. Плательщиков акцизного сбора законодательство России делит на две категории: субъектов предпринимательской деятельности и граждан. Субъекты предпринимательской деятельности, к которым относятся предприятия и организации, включая предприятия с иностранными инвестициями, филиалы, отделения и другие обособленные подразделения, являются плательщиками акцизного сбора по производимым подакцизным товарам (продукции) отечественного производства и по импортируемым подакцизным товарам (продукции)

Граждане (граждане России, иностранные граждане и лица без гражданства), которые ввозят (пересылают) предметы (товары) на таможенную территорию России, также являются плательщиками акцизного сбора.

2 Анализ торговых операций ООО "ДВ Сервис"

2.1 Краткая характеристика ООО "ДВ Сервис"

Торговое предприятие «ДВ Сервис» осуществляет свою торгово-хозяйственную деятельность на потребительском рынке г. Хабаровска и по своей организационно-правовой форме является обществом с ограниченной ответственностью. Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетный счет в ЗАО «Региобанк», круглую печать и действует на основе полного хозяйственного расчета, самофинансирования и самоокупаемости.

Торговое предприятие ООО «ДВ Сервис» было создано 01 ноября 2007 г. в соответствии с действующим на территории России законодательством. В своей деятельности оно руководствуется Уставом и соответствующими законодательными актами в сфере предпринимательской деятельности.

Юридический адрес г. Хабаровск, ул. О. Кошевого д. 9 оф. 147.

Фактический адрес г. Хабаровск, ул. Станционная 13а.

Уставный капитал общества составляет 10 тыс. рублей.

Основной целью деятельности ООО «ДВ Сервис» являются:

-наиболее полное и качественное удовлетворение потребностей потребителей продукцией, реализуемой предприятием в соответствии с уставными видами деятельности;

-получение прибыли и реализация на ее основе социально-экономических интересов членов трудового коллектива и учредителей.

Основным видом деятельности ООО «ДВ Сервис» является осуществление розничной торговли автомобильными товарами (моторное масло, автохимия и автотовары).

Ассортимент продаваемой продукции насчитывает более 100 наименований:

- масло моторное

- спец. жидкости

- охлаждающие жидкости

- ароматизаторы салона

- очистители и полироли салона

- очистители и полироли кузова

- автомобильные лампы

- свечи зажигания

- фильтра

- тормозные колодки

- ремни

Общая площадь ООО «ДВ Сервис» 35 м2, в том числе торговая составляет 26 м2.

Учредительными документами ООО "ДВ Сервис" являются учредительный договор, подписанный его учредителями, и утвержденный ими устав. Учредительные документы содержат условия о размере уставного капитала общества; о размере долей каждого из участников; о размере, составе, сроках и порядке внесения ими вкладов, об ответственности участников за нарушение обязанностей по внесению вкладов; о составе и компетенции органов управления общества и порядке принятия ими решений.

Как и любое юридическое лицо, Общество имеет в собственности обособленное имущество и отвечает им по своим обязательствам, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести ответственность, быть истцом и ответчиком в суде. Общество действует на основании Устава, утвержденного учредителями, в котором определены цели деятельности, уставный фонд Общества, права и обязанности участников общества, порядок управления деятельностью и другие вопросы.

Система управления - это система построения взаимосвязи между уровнями управления и функциональными областями, обеспечивающими оптимальное достижение целей организации.

В данный момент штат сотрудников предприятия составляет 2 человека. На предприятии используется линейно-функциональная структура управления. Она характеризуется разделением деятельности линейных и функциональных звеньев при усилении координации и функционирования. Данная структура определяет возможность достаточно четкой специализации функций и однозначности подчинения.

Основной вид деятельности – реализация автомобильных товаров. ООО «ДВ Сервис» реализует только сертифицированную продукцию (товары, работы, услуги) в соответствии с действующим законодательством и несёт ответственность за реализацию продукции (товаров, работ, услуг), причиняющих вред потребителям.

2.2 Анализ финансово-хозяйственной деятельности торговой организации

На ООО "ДВ Сервис" обработка бухгалтерской информации автоматизирована. Форма учета основана на использовании программного обеспечения "1-С Предприятие", начиная от сбора первичных учетных данных до получения бухгалтерской отчетности. В соответствии с учетной политикой на предприятии применяется журнально-ордерная форма ведения бухгалтерского учета с использование программного продукта. Исходными данными для бухгалтерии являются проводки, вводимые в журнал хозяйственных операций. На основании введенных проводок программа автоматически формирует баланс.

Анализ актива баланса ООО «ДВ Сервис» за 2008 и 2009гг. представлен в таблице 1.

Анализ пассива баланса ООО «ДВ Сервис» за 2008 и 2009гг. представлен в таблице 2.

Таблица – 1 Анализ актива баланса ООО «ДВ Сервис» 2008 – 2009 гг.

| На начало 2008 г. | На начало 2009 г. | отклонения | На конец 2009 г. | отклонения | ||||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | темп роста, % | тыс. руб. | % | тыс. руб. | темп роста, % | |

| 1. Внеоборотные активы | 16 | 2,2 | 14 | 1,6 | -2 | 85,7 | 12 | 1,2 | -2 | 85,7 |

| 2.Основные средства | 16 | 2,2 | 14 | 1,6 | -2 | 85,7 | 12 | 1,2 | -2 | 85,7 |

| Оборотные активы | 708 | 97,8 | 981 | 98,4 | +273 | 138,5 | 981 | 98,8 | +134 | 115,8 |

| Запасы | 635 | 89,7 | 776 | 91,6 | +141 | 122,2 | 958 | 97,6 | +182 | 123,4 |

| сырье, материалы и другие аналогичные ценности | - | - | 1 | 0,1 | +1 | - | - | - | -1 | - |

| затраты в незавершенном производстве | - | - | - | - | - | - | 1 | 0,1 | +1 | - |

| Готовая продукция и товары для перепродажи | 635 | 89,7 | 775 | 91,5 | +140 | 122 | 957 | 99,9 | +182 | 123,4 |

| Налог на добавленную стоимость по приобретенным ценностям | 36 | 5,1 | 4 | 0,5 | -32 | 11,1 | - | - | -4 | - |

| Дебиторская задолженность | - | - | 23 | 2,7 | +23 | - | 5 | 0,5 | -18 | 21,7 |

| Денежные средства | 37 | 5,2 | 45 | 5,3 | +8 | 121,6 | 19 | 1,9 | -26 | 42,2 |

| Итого | 724 | 100 | 861 | 100 | +137 | 118,9 | 993 | 100 | +132 | 115 |

На конец 2009г. размер имущества предприятия возрос на 132 тыс. руб. или на 15 %. За весь период в структуре активов предприятия не произошло значительных изменений. Наибольший удельный вес в структуре активов занимают оборотные активы – 98,8%.

Просроченной дебиторской задолженности предприятие не имеет. Стоимость запасов на конец периода увеличилась на 182 тыс. руб. или на 23,4 %.

Таблица – 2 Анализ пассива баланса ООО «ДВ Сервис» 2008 – 2009 гг.

| На начало 2008 г. | На начало 2009 г. | Отклонение | На конец 2009 г. | Отклонение | ||||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | темпы роста, % | тыс. руб. | % | тыс. руб. | темпы роста, % | |

| 3.Капитал и резервы | 25 | 3,5 | 338 | 39,2 | +313 | 1352 | 549 | 55,3 | +211 | 162,4 |

| Уставной капитал | 10 | 1,4 | 10 | 2,9 | - | - | 10 | 1,8 | - | - |

| Нераспределенная прибыль | 15 | 2,1 | 328 | 97,1 | +313 | 2186,6 | 539 | 98,2 | +211 | 164,3 |

| 4.Долгосрочные обязательства | - | - | - | - | - | - | - | - | - | - |

| 5. Краткосрочные обязательства | 699 | 96,5 | 524 | 60,8 | -175 | 74,9 | 444 | 44,7 | -80 | 84,7 |

| Займы и кредиты | 21 | 3 | 215 | 41 | +194 | 1023,8 | 145 | 32,6 | -70 | 67,4 |

| Кредиторская задолженность: | 679 | 97 | 309 | 59 | -370 | 45,5 | 300 | 67,5 | -9 | 97,1 |

| Продолжение таблицы 2 | ||||||||||

| - поставщики и подрядчики | 642 | 94.5 | 245 | 79,2 | -397 | 38,1 | 276 | 92,4 | +31 | 112,6 |

| - задолженность перед персоналом | 11 | 1,6 | 11 | 3,5 | - | - | - | - | -11 | - |

| - задолженность по налогам и сборам | 26 | 3,9 | 48 | 15,5 | -22 | 184,6 | 23 | 7,6 | -25 | 47,9 |

| - прочие кредиторы | - | - | 6 | 1,8 | +6 | - | - | - | -6 | - |

| Итого | 724 | 100 | 861 | 100 | +137 | 118,9 | 993 | 100 | +132 | 115 |

Капитал предприятия в начале года формировался преимущественно из собственных источников, основным из которых является нераспределенная прибыль – 98,2%.

Предприятие не прибегает к возможности долгосрочного внешнего финансирования – на его балансе нет долгосрочных кредитов.

Краткосрочные кредиты снизились на 70 тыс. руб. или на 32,6%. Кредиторская задолженность уменьшилась на 9 тыс. руб. или на 2,9 %.

Увеличилась задолженность перед поставщиками (+31тыс. руб.). Однако, данный факт нельзя рассматривать исключительно с отрицательной стороны. Если между поставщиком и предприятием налажены тесные хозяйственные связи (длительная отсрочка платежа, минимальные штрафы и санкции за нарушение условий контрактов), отсрочка платежа за поступающие материалы может быть одним из источников формирования имущества предприятия.

Среди положительных изменений в структуре краткосрочных обязательств организации можно отметить снижение на конец 2009 года объема задолженности перед внебюджетными фондами.

Одним из основных критериев, характеризующих финансовую систему предприятия, является ликвидность.

Ликвидность – это способность того или иного вида актива превращаться в денежную форму в процессе реализации. Степень ликвидности во многом определяет возможность предприятия своевременно и в полном размере расплатиться по своим обязательствам за счет оборотных активов, срок превращения, в деньги которых соответствует сроку погашения обязательств (платёжеспособность). Ликвидность тесно связана с понятием оборачиваемости текущих активов - чем меньше срок оборачиваемости актива, тем выше его ликвидность.

Степень ликвидности признается высокой, при соблюдении следующих соотношений:

1. Мгновеннореализуемые активы ³ Наиболее срочные обязательства

19 тыс. руб. < 300 тыс. руб. (не выполняется)

2. Среднереализуемые активы ³ Краткосрочные обязательства

5 тыс. руб. < 145 тыс. руб. (не выполняется)

3. Медленнореализуемые активы ³ Долгосрочные обязательства

958 тыс. руб. ³ 0 тыс. руб. (выполняется)

4. Труднореализуемые активы < Постоянные пассивы

12 тыс. руб. < 549 тыс. руб. (выполняется)

Степень ликвидности активов не может быть признана высокой, т.к. выполняется только два условия.

Степень ликвидности признается нормальной (допустимой) при следующих соотношениях:

1 Мгновеннореализуемые активы + Среднереализуемые активы ³ Наиболее срочные обязательства + Краткосрочные обязательства

19+5 < 300+145 (не выполняется)

(50 < 445)

2 Медленнореализуемые активы ³ Долгосрочные обязательства

958 тыс. руб. ³ 0 тыс. руб. (выполняется)

3 Труднореализуемые активы < Постоянные пассивы

12 тыс. руб. < 549 тыс. руб. (выполняется)

Вывод: не выполняется одно из условий, поэтому ликвидность активов предприятия на отчетный период признается не достаточной.

Далее, в процессе анализа рассчитываются следующие относительные показатели ликвидности:

1 Коэффициент абсолютной ликвидности = Мгновеннореализуемые активы/Краткосрочные обязательства

Коэффициент абсолютной ликвидности = 19 /444 = 0,043

2 Коэффициент критической (срочной) ликвидности = (Мгновеннореализуемые активы + Среднереализуемые активы)/Краткосрочные обязательства

Коэффициент срочной ликвидности = (19 + 5) / 444 = 0,054

3 Коэффициент текущей ликвидности = (Мгновеннореализуемые активы + Среднереализуемые активы + Медленнореализуемые активы)/Краткосрочные обязательства

Коэффициент текущей ликвидности = (19 + 5+ 958)/ 444 = 2,212

При уточненном варианте расчета коэффициентов ликвидности из расчетов исключаются следующие статьи баланса:

- из дебиторской задолженности - задолженность участников по взносам в уставный капитал;

- из состава краткосрочных обязательств - доходы будущих периодов и резервы предстоящих платежей.

Организация не обладает достаточной ликвидностью, т.к. значения коэффициентов абсолютной и критической ликвидности не удовлетворяет требованиям таблицы 3.

Таблица – 3 Критерии ликвидности ООО «ДВ Сервис»

| Показатель | Значение | Норма |

| Коэффициент абсолютной ликвидности | 0,043 | ³ 0,2 |

| Коэффициент критической (срочной) ликвидности | 0,054 | ³ 1,0 |

| Коэффициент текущей ликвидности | 2,212 | ³ 2,0 |

Анализ ликвидности организации представлен в таблице 4.

Таблица – 4 Анализ ликвидности организации за 2009г

| Наименование показателя | Величина показателя | Изменение показателя | |

| на начало года | на конец года | ||

| Краткосрочные обязательства | 524 | 444 | -80 |

| Быстрореализуемые активы | 45 | 19 | - 26 |

| Среднереализуемые активы | 23 | 5 | -18 |

| Медленнореализуемые активы | 776 | 958 | +182 |

| Коэффициент абсолютной ликвидности | 0,086 | 0,043 | -0,43 |

| Коэффициент критической (срочной) ликвидности | 0,130 | 0,054 | -0,76 |

| Коэффициент текущей ликвидности | 1,611 | 2,212 | +0,601 |

Рассматриваемые активы в сумме увеличились на 138 тыс. руб., а краткосрочные обязательства снизились на 80 тыс. рублей. Из трех показателей ликвидности существенно снизились два: коэффициент абсолютной ликвидности (с 0,086 до 0,043) и коэффициент критической (срочной) ликвидности (с 0,130 до 0,054), в то время как коэффициент текущей ликвидности вырос (с 1,611 до 2.212). Всё это свидетельствует об увеличении оборачиваемости текущих активов и возможности предприятия своевременно и в полном размере расплатиться по своим обязательствам.

Общий уровень финансовой устойчивости предприятия характеризуют следующие показатели, рассчитываемые по данным баланса:

- коэффициент автономии (финансовой независимости; концентрации собственного капитала или коэффициент собственности);

- коэффициент концентрации заемного капитала (финансовой зависимости);

- коэффициент соотношения заемных и собственных средств (плечо финансового рычага или коэффициент финансового риска).

Анализ финансовых коэффициентов заключается в изучении их динамике за отчетный год и сравнении их значений с базисными и нормативными величинами.

Исходя из данных бухгалтерского баланса, оценка коэффициентов, характеризующих общий уровень финансовой устойчивости предприятия, дана в таблице 5.

Таблица – 5 Оценка коэффициентов финансовой устойчивости предприятия ООО «ДВ Сервис» за 2009 год

| Показатели | Норматив | На начало года | На конец года | Изменение |

| Коэффициент автономии | ³ 0,5 – 0,6 | 0,39 | 0,55 | +0,16 |

| Коэффициент концентрации заемного капитала | - | 0,61 | 0,45 | -0,16 |

| Коэффициент соотношения заемных и собственных средств | < 1 | 1,55 | 0,81 | -0,74 |

Как показывают данные таблицы 3.2, коэффициент автономии в отчетном году увеличился, его значение показывает, что имущество предприятия на 55% сформировано за счет собственных средств.

Коэффициент концентрации заемного капитала показывает, что доля заемных средств (45%) меньше, чем собственных (55%), т.е. предприятие имеет общую финансовую устойчивость. Коэффициент соотношения заемных и собственных средств показывает, что на начало отчетного периода на 1 рубль вложенных в активы собственных источников приходилось 1 рубль 55 копеек заемных, на конец периода – 81 копейка.

Финансовая устойчивость организации определяется взаимосвязанными показателями, характеризующими наличие собственных оборотных активов, обязательств и имущества.

Таблица – 6 Анализ финансовой устойчивости организации

| Наименование показателя | Величина показателя | Норматив финансовой устойчивости | Изменение показателя, % | |

| на начало года | на конец года | |||

| Коэффициент маневренности собственного капитала | 4,06 | 2,59 | ³0,5 | -1,47 |

| Коэффициент маневренности функционального капитала | 0,03 | 0,01 | ³ 1,0 | -0,02 |

| Коэффициент общей финансовой независимости (автономии) | 1,59 | 1,44 | ³ 0,5 | -0,15 |

| Коэффициент общей финансовой независимости в части формирования оборотных активов | 1,62 | 1,45 | ³ 0,1 | -0,17 |

| Коэффициент общей финансовой независимости в части формирования запасов | 1,77 | 1,49 | ³ 0,5 | -0,28 |

| Коэффициент финансовой активности (плечо финансового рычага) | 1,55 | 0,81 | ³ 0,7 | -0,74 |

| Коэффициент финансовой устойчивости (покрытия инвестиций) | 0,61 | 0,45 | ³ 0,75 | -0,16 |

| Коэффициент реальной стоимости имущества | 0,92 | 0,99 | ³ 0,5 | 0,07 |

| Индекс постоянного (внеоборотного) актива | 0,04 | 0,02 | без норматива | -0,02 |

Значение коэффициентов финансовой независимости в части формирования оборотных активов (1,45) и в части формирования запасов (1,49) превышают нормативные значения, однако имеют отрицательную тенденцию, что свидетельствует о снижении доли собственного капитала в обеспечении предприятия оборотными средствами.

Снижение коэффициента финансовой активности ![]() произошло за счет

увеличения КР почти на 65%. Незначительное снижение коэффициента финансовой

устойчивости

произошло за счет

увеличения КР почти на 65%. Незначительное снижение коэффициента финансовой

устойчивости ![]() объясняется тем, что активы

увеличились на 15%.

объясняется тем, что активы

увеличились на 15%.

Понятие коммерческой организации предполагает получение прибыли как результат производственной, хозяйственной и финансовой деятельности. Прибыль является конечным экономическим результатом предпринимательской деятельности предприятия. В упрощенном виде она представляет собой разницу между ценой продукции и себестоимостью, а в целом по предприятию представляет разницу между выручкой от реализации продукции и себестоимостью реализованной продукции. В изменении ее суммы проявляются все стороны деятельности предприятия.

Нераспределенная прибыль отчетного года и прошлых лет может использоваться для развития бизнеса, осуществления поощрительных выплаты, инвестиций и на другие цели, то есть способствует повышению уровня рыночной устойчивости и платежеспособности предприятия.

Анализ динамики показателей прибыли и изменений её структуры представлены в таблице 7.

Таблица – 7 Анализ динамики прибыли за 2009 год

| Показатель | 2009 г. | 2008 г. | Изменение | |

| тыс. руб. | тыс. руб. | тыс. руб. | % | |

| Выручка | 1720 | 2636 | -916 | -34,7 |

| Себестоимость | 1170 | 1877 | -707 | -37,7 |

| Прибыль от продаж | 291 | 459 | -168 | -36,6 |

| Прибыль до налогообложения | 277 | 443 | -166 | -37,5 |

| Налог на прибыль | 120 | 130 | -10 | -7,7 |

| Чистая прибыль | 157 | 313 | -156 | -50 |

За 2009 год произошло снижение прибыли от продаж на 36,6 %, что сказалось на итоговой (чистой прибыли) – она уменьшилась на 50%, за счет снижения выручки на 916 тыс. руб. или на 34,7%.

Абсолютные показатели прибыли не всегда дают четкое представление об эффективности деятельности коммерческих организаций, так как одни и те же суммы прибыли могут быть получены в различных экономических условиях. Для измерения эффективности деятельности коммерческих организаций применяются показатели рентабельности.

Рентабельность отражает уровень прибыльности или доходности. Показатели рентабельности – это относительные показатели (коэффициенты), в которых сумма прибыли сопоставляется с каким-либо другим показателем, отражающим условия хозяйствования, например с суммой выручки (нетто) от продаж, суммой собственного капитала и др.

По данным официальной бухгалтерской отчетности коммерческих организаций можно рассчитать многочисленные показатели рентабельности, так как в числителе и знаменателе дроби могут быть использованы различные показатели:

- в числителе – бухгалтерская прибыль, чистая прибыль, прибыль от продаж;

- знаменателе – выручка (нетто) от продаж, полная себестоимость продаж, средняя стоимость активов (имущества) организации, средняя сумма собственного капитала организации, сумма уставного капитала, средняя стоимость основных фондов, средняя стоимость материальных оборотных средств, средняя стоимость производственных фондов и др.

Расчет и анализ динамики показателей рентабельности представлен в таблице 8.

Таблица – 8 Расчет и анализ динамики показателей рентабельности на предприятии ООО «ДВ Сервис» за 2009 год

| Показатель | Предыдущий период, % | Отчетный период, % | Изменения, % |

| Рентабельность продукции | 0,211 | 0,203 | -0,008 |

| Рентабельность продаж | 0,174 | 0,169 | -0,005 |

| Рентабельность активов | 0,533 | 0,293 | -0,240 |

| Рентабельность производственных фондов | 30,600 | 24,250 | -6,350 |

| Рентабельность собственного капитала | 1,359 | 0,530 | -0,829 |

Рентабельность продукции снизилась на 0,008 % ввиду снижения величины самой прибыли от реализации на 0,005 %. Объясняется это тем, мы за отчетный период получили рост себестоимости продукции с темпом больше, чем темп увеличения выручки. В целом мы наблюдаем снижение по всем видам рентабельности.

Таблица – 9 Анализ доходности организации ООО «ДВ Сервис» 2009

| Показатель | Отчетный период, тыс. руб. | Базисный период, тыс. руб. | Структура отчет., % | Структура базис., % | Изменение абсолютное, тыс. руб. | Изменение относительное, % |

| Выручка от продаж | 1720 | 2636 | 100 | 100 | -916 | 65.2 |

| Себестоимость | 1170 | 1877 | 68 | 71.2 | -707 | 62.3 |

| Коммерческие расходы | 259 | 300 | 15 | 11.3 | -41 | 86.3 |

| Прибыль (убыток) от продаж | 291 | 459 | 16.9 | 17.4 | -168 | 71,5 |

| Прибыль (убыток) до налогообложения | 277 | 443 | 16.1 | 16.8 | -166 | 1.6 раза |

| Налог на прибыль и иные аналогичные платежи | 120 | 130 | 6.9 | 4.9 | - 10 | 108.3 |

| Чистая прибыль | 157 | 313 | 9.1 | 11.8 | -156 | 2 раз |

Таким образом, мы видим, что в отчетном периоде по сравнению с базисным выручка от продаж упала на 916 тыс. руб. или на 34.8 %.

Прибыль до налогообложения сократилась на 166 тыс. руб. или в 1.6 раза.

За счет совокупности всех факторов чистая прибыль предприятия сократилась в 2 раза или на 156 тыс. руб.

2.3 Анализ совершения торговых операций ООО "ДВ Сервис"

Предприятием должен быть организован чёткий учёт выполнения договоров на поставку товаров с точки зрения полноты их выполнения, как по объёму, так и по срокам. Соблюдение сроков поставки товаров и равномерность поставки имеют важное значение для торговых предприятий, поскольку это обеспечивает бесперебойную продажу товаров, не требует дополнительных товарных запасов в виде страховых запасов для обеспечения бесперебойной продажи в случае несоблюдения сроков поставки и её неравномерности.

Анализ поступления товаров проводят по торговому предприятию в целом, по отдельным товарным группам и товарам.

ООО «ДВ Сервис» имеет следующие данные о динамике поступления товаров (Таблица 10).

Таблица – 10 Поступление товаров ООО «ДВ Сервис» за 2008-2009 гг. в действующих ценах, тыс.р.

| Структурное подразделение | Фактически за | Отклонение в динамике по поступлению товаров | Темпы роста поступления товаров в динамике, % | |

| 2008 год | 2009 год | |||

| автомасло | 1075 | 771 | -304 | 71.7 |

| автохимия | 532 | 416 | -116 | 78.2 |

| автотовары | 354 | 187 | -167 | 52.8 |

В ООО «ДВ Сервис» наблюдается снижение поступления товаров. Особенно в категории автотовары, на 167 тыс.р. или 47,2%

Для полного удовлетворения спроса населения ООО «ДВ Сервис» необходимо проводить работу по наполнению магазина товарами достаточного ассортимента. На 2009 г. Обществом заключено 32 договора с организациями разных форм собственности.

Таблица – 11 Поставщики ООО «ДВ Сервис» за 2008-2009 гг.

| Поставщики | Объем закупок | Отклонение в динамике | В % к прошлому году | |

|

2008 Тыс.р. |

2009 Тыс.р. |

|||

| ООО "Ви Би Эс" | 15,9 | 8,8 | -7,1 | 55,3 |

| ИП Глотова АЮ | 29,8 | 15,7 | -14,1 | 52,6 |

| ИП Ганичев С.Д. | 22,6 | - | - | - |

| ИП Гончаров О.И | 171,6 | 123,1 | -48,5 | 71,7 |

| ИП Иост АВ | 28,8 | 46,9 | +18,1 | 162,8 |

| ИП Мамонтова МА | 23,2 | - | - | - |

| ИП Насников | 206,8 | - | - | - |

| ИП Насникова А.Ю. | 53,5 | - | - | - |

| ИП Савина АВ | 142,6 | - | - | - |

| ИП Свиридов НН | 61,8 | - | - | - |

| ИП Стрелочных ИВ | 4,8 | - | - | - |

| ИП Тунгусов Д Г | 207,1 | 199,1 | -8 | 96,1 |

| ООО " Амур Ойл" | 204,8 | 149,2 | -55,6 | 72,8 |

| ООО " Глобус" | 16,9 | 199,1 | +182,2 | 1178,1 |

| ООО "Престиж | 12,9 | - | - | - |

| ООО "АВТОСТИЛЬ" | 268,1 | 166 | -102,1 | 61,9 |

| ООО "Бимир" | 87,9 | 40,8 | -47,1 | 46,4 |

| ООО "Вектор" | 21 | - | - | - |

| ООО "ДВ Спецтехника" | 7,9 | - | - | - |

| ООО "ОВЛ-Центер" | 93,1 | 69 | -24,1 | 74,1 |

| ООО "ПолиНафт" | 43,9 | 24 | -19,9 | 54,6 |

| ООО "Прада" | - | 22,9 | - | - |

| ООО "Равенол ДВ" | - | 72,7 | - | - |

| ООО "СВ-Транзит" | 86,6 | 4,6 | -82 | 5,3 |

| ООО "ТД ХАДО" | - | 40,4 | - | - |

| ООО "Телец" | 97 | - | - | - |

| ООО "ХабОйл" | - | 136,6 | - | - |

| ООО "ТЭКО-СЕРВИС" | - | 57,2 | - | - |

| ООО "Фодон ДВ" | 50,2 | - | - | - |

| ИТОГО: | 1 958,8 | 1 376,1 | -582,7 | 70,2 |

В соответствии с планом мероприятий ООО «ДВ Сервис» по обеспечению выполнения показателей социально-экономического развития на 2010 г. предполагается обеспечить закуп товаров в объёме не менее 105% к ресурсам товаров 2009 г. и согласно заключенным договорам.

В 2009 г. получено товаров на сумму 1 376 тыс.р. от 17 поставщиков разных форм собственности.

Таким образом, в 2009 г. ООО «ДВ Сервис» не удалось обеспечить высокие темпы роста поступления товаров. Поступление товаров было равномерным на 93,8%. Это свидетельствует об имеющихся перебоях в продаже отдельных товаров. С целью недопущения таких перебоев организации необходимо организовать более строгий контроль над тем, как выполняются заявки (в соответствии с указанным объемом, ассортиментом), как соблюдается график завоза товаров.

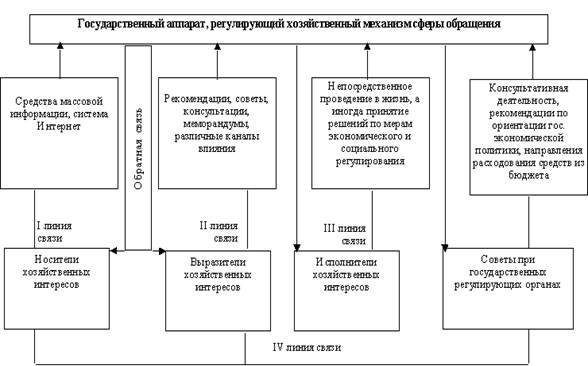

Для характеристики равномерности поставки товаров целесообразно определять коэффициент равномерности поступления товаров, который рассчитывается на определённый период (год, квартал, месяц, декада, неделя). При этом предварительно исчисляют среднеквадратическое отклонение (d) по формуле:

d

=  (1)

(1)

где: Х – фактические данные о поставке товаров за месяц, руб.;

![]() - среднее

значение объема поставки товаров за месяц, руб.;

- среднее

значение объема поставки товаров за месяц, руб.;

![]() – количество

месяцев.

– количество

месяцев.

Среднее значение объёма поставки будет определяться по следующей формуле:

![]() (2)

(2)

![]() тыс. руб.

тыс. руб.

![]()

![]()

![]()

![]() .

.

Следующим этапом является расчёт коэффициента вариации поставки (g):

![]() (3)

(3)

![]()

Затем производится вычисление коэффициента равномерности поступления товаров ( Кравн ):

Кравн = 100 – g (4)

Кравн = 100 – 6,2= 93,8%.

Следовательно, поступление товаров в отчётном году было равномерным на 93,8%. Чем ближе значение коэффициента равномерности к 100%, тем более равномерно организовано поступление товаров, тем меньше размер упущенной выгоды от возможных перебоев в продаже отдельных товаров.

Имеются следующие данные о движении товаров ООО «ДВ Сервис» (Таблица 12).

Таблица – 12 Товарный баланс ООО «ДВ Сервис» за 2009 г., тыс.р.

Показатели |

Фактически за | Отклонение | Влияние на динамику товарооборота | |

| 2008 | 2009 | |||

| 1 Запасы товаров на начало года | 635 | 776 | +141 | +141 |

| 2 Поступление товаров | 1958 | 1376 | -582 | -582 |

| 3 Запасы товаров на конец года | 776 | 958 | +182 | +182 |

| 4 Розничная реализация товаров | 1817 | 1194 | -623 | -623 |

По сравнению с прошлым годом объём товарооборота уменьшился за счёт спада розничной реализации (-623 тыс.р.) и уменьшения поступления товаров (-582 тыс.р.).

Обеспеченность организации товарными ресурсами можно установить, рассчитав сумму товарных ресурсов, приходящуюся на 1 рубль розничного товарооборота:

Кобесп= ( ТЗн+ П - ТЗк )/Р (5)

где: Кобесп - коэффициент обеспеченности организации товарными ресурсами.

Кобесп 0 = (635 + 1958 - 776)/ 1817 = 1,

Кобесп 1 = (776 + 1376 – 958)/ 1194 = 1

Таким образом, обеспеченность ООО «ДВ Сервис» товарными ресурсами по сравнению с прошлым годом не изменилась.

Таблица – 13 Отчет по продажам

ООО «ДВ Сервис» 2008 – 2009 гг. в тыс.р.

| Фактически за | отклонение |

Динамика в % |

|||

| 2008 | 2009 | ||||

| поступление | 1804 | 1171 | -633 | 64.9 | |

| реализация | 2628 | 1706 | -922 | 64.9 | |

| прибыль | % | 45.72 | 45.70 | -0.02 | 99.9 |

| сумма | 825 | 535 | -290 | 64.9 |

Из данных таблицы видно что выручка сократилась на 290 тыс.р. или на 35,1%

2.4 Практика налогообложения торговых операций

Согласно главе 26.2. Налогового кодекса РФ (введена Федеральным законом от 24.07.2002 №104-ФЗ) и решению Хабаровской городской Думы от 20.09.2005 №123 «О введении на территории городского округа «Город Хабаровск» единого налога на вмененный доход для отдельных видов деятельности» предприятие ООО «ДВ Сервис» ведет совмещенный режим налогообложения, а именно: УСН и ЕНВД.

В соответствии с этим предприятие начисляет:

- налог по упрощенной системе налогообложения;

- ЕНВД;

- взносы на обязательное пенсионное страхование.

Применение упрощенной системы налогообложения организациями предусматривает замену уплаты налога на прибыль, налога на имущество организации и единого социального налога, исчисляемого по результатам хозяйственной деятельности организации за налоговый период.

Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщика налога на добавленную стоимость.

Организации, применяющие упрощенную систему налогообложения, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством РФ (ст. 346.11 НК РФ).

Объектом налогообложения признаются доходы, уменьшаемые на величину расходов. Выбор объекта налогообложения осуществляется самим налогоплательщиком (ст. 346.14 НК РФ).

Доходам организации при определении налогообложения являются доходы от реализации товаров, реализации имущества и имущественных прав (ст. 346.15 НК РФ).

Расходам организации при определении налогообложения являются расходы на оплату труда, выплату пособий по временной нетрудоспособности, расходы на приобретение основных средств (ст. 346.16 НК РФ).

Датой поступления доходов признается день поступления средств на счета в банках, в кассу. Расходами налогоплательщиков признаются затраты после их фактической оплаты (ст. 346.17 НК РФ).

В случае если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15 % (ст. 346.20 НК РФ).

Налогоплательщики – организации по истечении налогового периода представляют налоговые декларации в налоговые органы по месту своего нахождения.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками – организациями не позднее 31 марта года, следующего за истекшим налоговым периодом (ст. 346.23 НК РФ).

Налогоплательщики обязаны вести налоговый учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога на основании книги учета доходов и расходов.

В ООО «ДВ Сервис» согласно приказа № 1 от 01 ноября 2007 года утверждена учетная политика для целей налогового учета, в соответствии с которой в организации ведется упрощенная система налогообложения. Объектом налогообложения признаются доходы, уменьшенные на величину расходов.

Налоговый учет показателей деятельности, необходимых для исчисления налоговой базы и суммы налога, ведется в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. В книге доходов и расходов на лицевой стороне заполняются соответствующие графы (наименование организации, ИНН, вид осуществляемой деятельности, объект налогообложения, адрес организации, номера расчетных счетов, должностное лицо налогового органа).

Доходы регистрируются согласно форме (номер п\п, дата и номер первичного документа, содержание операции, сумма дохода).

Книга доходов и расходов пронумерована.

Записано соответствующее количество страниц в книге, стоит печать организации и подпись руководителя.

Расчет единого налога в ООО «ДВ Сервис» за 2008-2009 года произведен в налоговой декларации по единому налогу.

Таблица – 14 Отчет по уплате налога (УСН) за 2008-2009 гг.

| УСН 2008 | УСН 2009 | Отклонение | Динамика в % | |

| 1 кв. | 5 334 | 11 495 | +6 161 | 215 |

| 2 кв. | 12 797 | 10 742 | -2 055 | 84 |

| 3 кв. | 6 381 | 6 733 | +352 | 106 |

| 4 кв. | 26 543 | 4 162 | -22 381 | 15 |

| ИТОГО: | 51 055 | 33 132 | -17 923 | 65 |

ЕНВД заменяет уплату ряда налогов и сборов, существенно сокращает и упрощает контакты с фискальными службами.

ЕНВД рассчитан согласно формуле:

ЕНВД = БД * ФП * К1 * К2 * 15% * П (6)

где: БД – Базовая доходность;

ФП –

Физический показатель (S м![]() );

);

П – период (квартал);

К1, К2 – корректирующие коэффициенты базовой доходности.

Величина ЕНВД уменьшается на сумму страховых взносов, но не более 50% от начисленной суммы налога.

Таблица – 15 Отчет по уплате налога ЕНВД за 2008 – 2009 гг. в тыс.руб.

| ЕНВД 2008г. | ЕНВД 2009г. | Отклонение | Динамика в % | |

| 1 квартал | 20 245 | 22 869 | +2 624 | 113 |

| 2 квартал | 21 277 | 22 322 | +1 095 | 105 |

| 3 квартал | 21 230 | 22 414 | +1 184 | 106 |

| 4 квартал | 21 235 | 15 667 | -5 658 | 74 |

| ИТОГО: | 83 987 | 83 272 | -715 | 99 |

Расчеты налогов в ООО «ДВ Сервис» производятся согласно налоговым ставкам, по указанной методике их исчисления.

Отчетные периоды предоставления отчетности в налоговые органы соблюдаются.

При несвоевременной уплате налогов к налогоплательщику могут примениться принудительные меры взыскания налога путем направления в банк, в котором открыт счет налогоплательщика, инкассовое поручение на списание и перевод в бюджет необходимых денежных средств со счетов организации, также происходит начисление штрафов, пени.