Дипломная работа: Економіко-математичне обґрунтування підвищення ефективності виробництва МКВП "Дніпроводоканалу"

Міністерство освіти і науки України

Національний гірничий університет

Фінансово-економічний факультет

Кафедра економічної кібернетики та інформаційних технологій

ПОЯСНЮВАЛЬНА ЗАПИСКА

ДИПЛОМНОЇ РОБОТИ

_____________спеціаліста_____________

(освітньо-кваліфікаційний рівень)

спеціальності 7.050102 Економічна кібернетика

на тему: "Економіко-математичне обґрунтування підвищення ефективності виробництва МКВП "Дніпроводоканалу"

Виконавець: Поперечна С.О.

| Керівники | Прізвище, ініціали | Оцінка | Підпис |

| роботи | Демиденко М.А. | ||

| розділів: | |||

| 1, 2, 3, 5 | Демиденко М.А. | ||

| 4 | Нецветаєв В.А. | ||

| Рецензент | |||

Нормоконтроль |

Демиденко М.А. |

Дніпропетровськ

2009

ЗАТВЕРДЖЕНО:

завідувач кафедри

Економічної кібернетики та інформаційних технологій

___________ Кочура Є.В.

(підпис) (прізвище, ініціали)

___________

(дата)

ЗАВДАННЯ

на дипломну роботу

______________спеціаліста_____________

(освітньо-кваліфікаційний рівень)

студентки групи ЕК-04-1 Поперечній Світлані Олександрівні

Тема дипломної роботи "Економіко-математичне обґрунтування підвищення ефективності виробництва МКВП "Дніпроводоканалу" затверджена наказом ректора НГУ від __________________№___

| Розділ | Зміст виконання | Термін виконання |

| 1 | Загальна організаційно-економічна характеристика МКВП "ДНІПРОВОДОКАНАЛУ" | 27.04-03.05.2009 |

| 2 | АНАЛІЗ ФІНАНСОВО-ЕКОНОМІЧНОГО СТАНУ МКВП "ДНІПРОВОДОКАНАЛУ" | 04.05-17.05.2009 |

| 3 | Підвищення ефективності виробництва МКВП "Дніпроводоканал" на підставі методів Економіко-математичного моделювання | 18.05-24.05.2009 |

| 4 | Проектування і розробка інформаційного, програмного, технічного і організаційного забезпечення інформаційної системи | 25.05-31.05.2009 |

| 5 | ОХОРОНА ПРАЦІ | 01.06-07.06.2009 |

Завдання видав ______________________________ Демиденко М.А.

(підпис) (прізвище, ініціали)

Завдання прийняв до виконання __________________ Поперечна С.О.

(підпис) (прізвище, ініціали)

Дата видачі завдання:__________

Термін подання дипломного проекту до ДЕК____________

РЕФЕРАТ

Пояснювальна записка: 91 с., 7 малюнків, 28 таблиць, 6 додатків, 15 джерел.

Об’єкт дослідження – ефективність виробництва МКВП "Дніпроводоканалу" та економіко-математичне обґрунтування її підвищення.

Мета дипломної роботи – підвищення ефективності виробництва МКВП "Дніпроводоканалу" за допомогою розробки економіко-математичних моделей оптимального розподілу коштів та платоспроможного попиту споживачів комунальних послуг.

Метод дослідження та апаратура. Для дослідження даної предметної області використаний метод вивчення та аналізу фактичного стану об’єкта дослідження на підставі усного опитування, аналізу задач та інформаційних процесів які відбуваються. Для проектування і реалізації ІС використаний персональний комп'ютер на базі процесора AMD Athlon XP.

У першому розділі подано загальна організаційно-економічна характеристика МКВП "Дніпроводоканалу", тобто основні напрямки діяльності та організаційна структура підприємства.

У другому розділі роботи проаналізовано фінансово-економічний стан МКВП "Дніпроводоканалу".

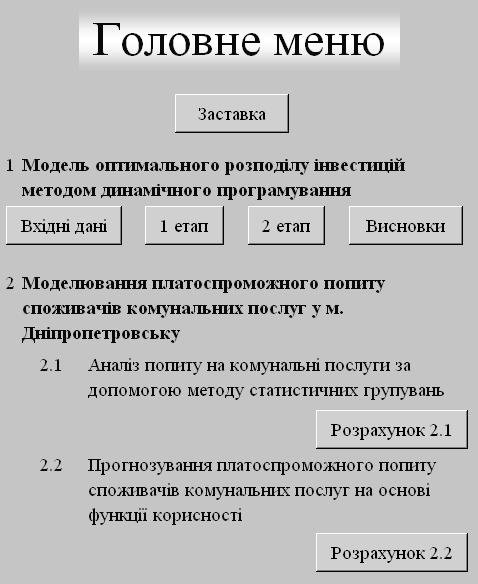

У третьому розділі здійснюється розробка економіко-математичних моделей оптимального розподілу коштів та платоспроможного попиту споживачів комунальних послуг.

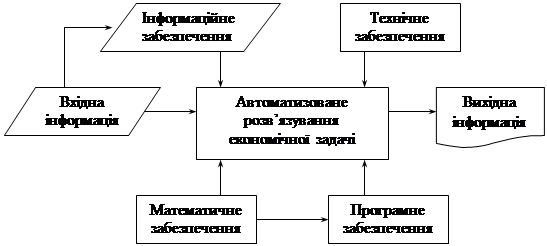

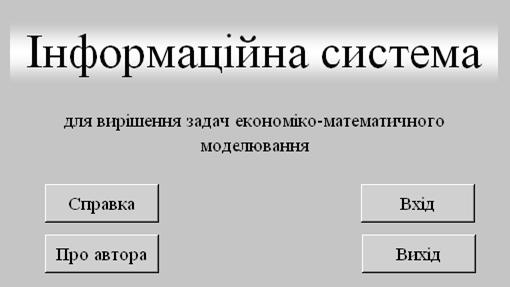

У четвертому розділі представлені результати проектування, реалізації і програмного, технічного й організаційного забезпечення ІС для вирішення задач третього розділу. Розроблена ІС призначена для використання у МКВП "Дніпроводоканалі"

П’ятий розділ охоплює техніку безпеки та охорону праці на виробництві, їх структуру, форму і методи роботи. Стан виробничого травматизму та професійних захворювань на виробництві.

Практичне значення дипломної роботи полягає у підвищенні ефективності виробництва МКВП "Дніпроводоканалу" за допомогою розробки економіко-математичних моделей оптимального розподілу коштів та платоспроможного попиту споживачів комунальних послуг.

Міське комунальне виробниче підприємство (МКВП), ВОДОПОСТАЧАННЯ, ВОДОВІДВЕДЕННЯ, ІНФОРМАЦІЙНА СИСТЕМА (ІС), АВТОМАТИЗОВАНЕ РОБОЧЕ МІСЦЕ (АРМ)

ЗМІСТ

РЕФЕРАТ

ЗМІСТ

ВСТУП

1. Загальна організаційно-економічна характеристика МКВП "ДНІПРОВОДОКАНАЛУ"

1.1 Основні напрямки діяльності МКВП "Дніпроводоканалу"

1.2 Організаційна структура підприємства

2. АНАЛІЗ ФІНАНСОВО-ЕКОНОМІЧНОГО СТАНУ МКВП "ДНІПРОВОДОКАНАЛУ"

2.1 Експрес-аналіз фінансового стану

2.2 Аналіз фінансової звітності

2.2.1 Аналіз ліквідності балансу

2.2.2 Горизонтальний та вертикальний аналіз балансу

2.3 Розрахунок фінансових коефіцієнтів

2.3.1 Аналіз складу майна та джерел його утворення

2.3.2 Оцінка ліквідності

2.3.3 Аналіз фінансової стабільності

2.3.4 Оцінка ділової активності

2.3.5 Аналіз рівня рентабельності

3 Підвищення ефективності виробництва МКВП "Дніпроводоканал" на підставі методів Економіко-математичного моделювання

3.1 Розробка економіко-математичної моделі оптимального розподілу коштів методом динамічного програмування

3.2 Результати моделювання платоспроможного попиту споживачів комунальних послуг у м. Дніпропетровську

3.2.1 Аналіз попиту на комунальні послуги за допомогою методу статистичних групувань

3.2.1.1 Оцінка коефіцієнту еластичності за доходом

3.2.1.2 Оцінка коефіцієнту еластичності за ціною

3.2.2 Прогнозування платоспроможного попиту споживачів комунальних послуг на основі функції корисності

4 Проектування і розробка інформаційного, програмного, технічного і організаційного забезпечення інформаційної системи

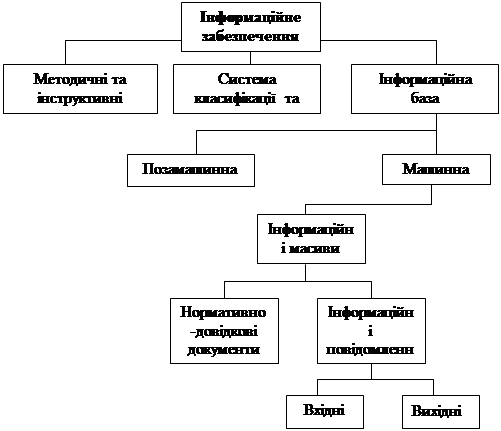

4.1 Інформаційне забезпечення

4.2 Організаційне забезпечення

4.3 Технічне забезпечення

4.4 Програмне забезпечення

5 ОХОРОНА ПРАЦІ

5.1 Оцінка експлуатаційних особливостей систем ВКГ окремих технологічних процесів

5.2 Аналіз умов праці і виявлення небезпечних і шкідливих виробничих факторів

5.3 Забезпечення пожежної безпеки

5.4 Виконання організаційно-технічних заходів щодо створення безпечних і нешкідливих умов праці у 2008 році

ВИСНОВКИ

ПЕРЕЛІК ПОСИЛАНЬ

ДОДАТКИ

А Динаміка послуг водопостачання та водовідведення МКВП "Дніпроводоканалу"

Б Набори значень незалежних (факторних) ознак для побудови моделі платоспроможного попиту споживачів комунальних послуг на основі функції корисності

В Інструкція для користувача

ВСТУП

Дніпропетровське підприємство "Дніпроводоканал" здійснює забезпечення населення м. Дніпропетровська дуже важливими для життєдіяльності послугами водопостачання та водовідведення.

Однак в останні роки водопровідно-каналізаційній галузі не приділялось достатньої уваги. Як результат погіршення здоров’я, скорочення тривалості життя населення України, виникнення епідемій інфекційних хвороб.

За останнє десятиріччя, яке характеризувалося значними змінами в економіці, зниженням рівня життя людей, що призвело до значних обсягів неплатежів за послуги водопостачання та водовідведення, МВКП "Дніпроводоканал" не мав змоги проводити планове оновлення основних виробничих фондів у повному обсязі.

Сьогодні фахівцями підприємства обслуговуються тисячі кілометрів водопровідно-каналізаційних мереж, три великих водозабори, стільки ж очисних споруджень каналізації, більш 30 насосних станцій, складне енергогосподарство.

Зношення основних фондів і збільшення аварійних ситуацій є основною проблемою водопровідно-каналізаційних господарств України. Особливо це стосується водопроводу м. Дніпропетровська, який є старішим в Україні (в 2009 році виповнюється 135 років).

Тому у грудні 2008 року Дніпропетровський міськвиконком та комунальне Підприємство "Дніпроводоканал", яке знаходиться у власності м. Дніпропетровська підписало з ЕБРР Кредитну Угоду по проекту реконструкції та модернізації системи водопостачання та водовідведення м. Дніпропетровськ на суму 195 тис. грн. Оптимальний розподіл коштів між об’єктами реконструкції здійснюється у третьому розділі дипломної роботи за допомогою динамічного програмування. Динамічне програмування, використовуючи поетапне планування, дозволяє не тільки спростити рішення задачі, але і вирішити ті з них, до яких не можна застосувати методи математичного аналізу. Спрощення рішення досягається за рахунок значного зменшення кількості досліджуваних варіантів, тому що замість того, щоб один раз вирішувати складну різноманітну задачу, метод поетапного планування припускає багаторазове рішення щодо простих задач.

Джерелом коштів для погашення кредиту від МВКП "Дніпроводоканал" мають стати грошові надходження від реалізації питної води та прийому стоків. Це потребує підвищення тарифів на послуги водопопостачання та водовідведення.

Результати моделювання платоспроможного попиту споживачів комунальних послуг у м. Дніпропетровську на підставі аналізу попиту на ці послуги за допомогою методу статистичних групувань (розрахунок коефіцієнтів еластичності) та прогнозування платоспроможного попиту споживачів комунальних послуг на основі функції корисності дозволяють визначити як поведуть себе споживачі послуг, якщо тарифи будуть підвищенні.

1 Загальна організаційно-економічна характеристика МКВП "ДНІПРОВОДОКАНАЛУ"

Міське комунальне виробниче підприємство "Дніпроводоканал" створено за рішенням Виконкому Дніпропетровської міської Ради депутатів 29 березня 1918 року і є спадкоємцем першого водопроводу в м. Катеринославі, створеного в 1869 році акціонерним товариством Брянського заводу.

Повна назва - Міське комунальне виробниче підприємство "Дніпроводоканал", скорочена офіційна назва підприємства – МКВП "Дніпроводоканал" [1].

Підприємство організоване з метою забезпечення безперебійного надання послуг з централізованого водопроводу і водовідведення споживачам, що входять у зону обслуговування. Основні напрямки діяльності підприємства: централізоване водопостачання і водовідведення, розвиток і безпечна експлуатація водопровідно-каналізаційного господарства міста Дніпропетровська.

1.1 Основні напрямки діяльності МКВП "Дніпроводоканалу"

Виробниче керування водопровідно-каналізаційного господарства міста являє собою складне господарство, в експлуатації якого знаходиться:

1. Три комплекса водопровідних споруджень (таблиця 1.1);

Таблиця 1.1 – Водопровідні спорудження

| Проектна потужність, тис. м3/доб. | Фактична подача, тис. м3/доб | |

| Кайдакский водозабір | 250 | 293,1 |

| Ломовский водозабір | 100 | 69,3 |

| Скважиний водозабір | 30 | 5,9 |

| Покупна вода від Аульского районного водопроводу | 540 | 275,9 |

2. Три комплекса каналізаційних споруджень (таблиця 1.2);

Таблиця 1.2 – Каналізаційні спорудження

| Проектна потужність, тис. м3/доб. | Фактична подача, тис. м3/доб | |

| Центральна станція аерації | 270 | 287,7 |

| Лівобережна станція аерації | 160 | 150,7 |

| Південна станція аерації | 45 | 56,7 |

3. Довжина водогінних мереж: 1735,2 км у т.ч. самортизированных 1177,53 км [1];

4. Довжина каналізаційних мереж: 840,3 км у т.ч. самортизованих 212,0 км;

5. Районних водопровідних насосних станцій перекачування 9 шт. загальною продуктивністю 896 тис. м3/доб;

6. Підвищувальних насосних станцій 37 шт. загальною продуктивністю 349,3 тис. м3/доб;

7. Каналізаційних насосних станцій перекачування 28 шт. загальною продуктивністю 1169,6 тис. м3/доб;

8. Кабельних електричних трас 272 км;

9. Котелень 5 шт;

10. Хлораторних 14 шт;

11. Резервуарів чистої води 27 шт;

12. Водомірів15954 шт;

13. Загальна подача води місту 626,5 тис. м3/доб;

14. Водоспоживання на 1 чоловік 451,2 л./доб з обліком коммун. побутових: 410,1 л./доб.

Експлуатується це господарство колективом керування 3405 чоловік.

У всіх адміністративних районах створені водопровідні ділянки, що оснащені спецавтомобілями, землерийною технікою, насосами, компресорами і т.д. Організовано по місту 5 ділянок по обслуговуванню каналізаційних мереж і насосних станцій. Мається два будівельних керування по ремонту водопровідно-каналізаційних мереж і споруджень, ремонтно-механічний цех, електроцех [1].

Протягом багатьох років виробничі потужності експлуатуються з перевантаженням.

Відсоток зносу основних фондів у цілому по підприємству складає 60%, по мережах - 64%, по устаткуванню - 56%. На основні фонди вартістю 88084,5 тис. грн. амортизаційні відрахування не нараховуються через 100% зносу. Експлуатація такого устаткування, мереж і споруджень вимагає значних обсягів капіталовкладень, джерело фінансування на яке відсувне.

Протягом останніх років до 2008 року споживання послуг водопостачання постійно знижувалось. Так за 2005-2007 роки воно зменшилось на 17%. В 2008 році зниження припинилось на рівні 135192 тис. м3.

З послугами водовідведення ситуація аналогічна (таблиця 1.3).

Таблиця 1.3 – Реалізація послуг водопостачання та водовідведення

| Категорії споживачів | Факт (тис. мз ) | ||

| 2006 рік | 2007 рік | 2008 рік | |

| 1. Реалізація послуг водопостачання – всього | 184 447,8 | 149 583,8 | 134 751,1 |

| У тому числі: | |||

| - населення | 129 864,9 | 104 003,9 | 94 352,6 |

| - бюджет | 4 291,5 | 6 815,5 | 7 298,6 |

| - інші споживачі | 40 274,9 | 30 744,0 | 25 410,4 |

| - Новомоск. Водоканалу | 8 772,9 | 6 822,4 | 6 480,5 |

| - "Дніпроводоканалу" | 1 243,6 | 1 198,4 | 1 209,0 |

| 2. Пропуск стоків – всього | 160 970,8 | 132 014,9 | 120 807,7 |

| У тому числі: | |||

| - населення | 116 178,0 | 94 300,8 | 86 356,2 |

| - бюджет | 3 785,2 | 6 025,3 | 6 392,4 |

| - інші споживачі | 40 392,6 | 31 054,8 | 27 279,0 |

| - "Дніпроводоканалу" | 615,1 | 634,0 | 780,1 |

Сьогодні "Дніпрводоканал" надає послуги по трьом категоріям тарифів: населенню, бюджетним організаціям та іншим споживачам. Тарифи для населення були переглянуті в сторону збільшення з 01.01.2006 р., що зменшило темпи зниження доходів. Населення та бюджетні організації споживають майже 76% послуг водопостачання та водовідведення від загального об'єму послуг надаваних підприємством МКВП "Дніпроводоканал". Тарифи для усіх споживачів м. Дніпропетровська регулюються місцевими органами самоврядування з встановленням фіксованих тарифів. Фінансові показники наведенні у таблиці 1.4.

Таблиця 1.4 – Загальні фінансові показники функціонування МКВП "Дніпроводоканалу"

| Показники | Факт (тис. грн.) | ||

| 2006 рік | 2007 рік | 2008 рік | |

| 1. Доходи | 110 860,7 | 145 854,3 | 94 292,2 |

| 2. Витрати | 121 258,2 | 134 482,1 | 119,272,7 |

| В тому числі: | |||

| - електроенергія; | 24 423,3 | 23 855,6 | 26 222,0 |

| - покупна вода. | 23 283,4 | 24 081,6 | 24 623,4 |

| 3. Результати: | |||

| - прибуток; | - | 11 365,2 | - |

| - збиток. | 10 397,5 | - | 24 980,5 |

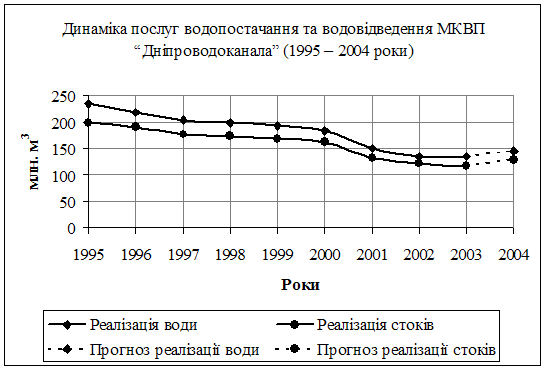

Протягом восьми років, включаючи 2007 рік спостерігався спад виробництва питної води. За цей період споживання води зменшилось на 100 млн. м3, або на 43% (2000 р. – 235 млн. м3, 2007 р.- 135 млн. м3). У 2006 році спостерігався найбільш значний спад -35 млн. м3. Динаміка послуг водопостачання та водовідведення наведена у додатку А. Використавши дані таблиці, наведеній у додатку А, був побудований графік динаміки основних послуг по роках (рисунок 1.1), за допомогою якого наглядно простежується спад реалізації як води, так і стоків.

Рисунок 1.1 - Динаміка послуг водопостачання та водовідведення МКВП "Дніпроводоканала" (2000 – 2009 роки)

Витрати на вироблення послуг водопостачання за цей період зросли більш ніж у 3 рази. З прибуткового виробництво стало збитковим.

Неврегульованість відносин по споживанню питної води житловими та тесплоснабжаючими організаціями міста, призвело до виникнення нереалізованої води. Це значна перевитрата питної води житловим фондом міста. Показники контрольних лічильників вказують на понаднормативне споживання в середньому на 50%.

Враховуючи знос основних фондів, не вистачає коштів на їх ремонт і придбання нових. Передача на баланс міськводоканалу житловими організаціями мереж і споруд в незадовільному технічному стані без відшкодування витрат на їх ремонт і експлуатацію, ще більш загострює цю проблему.

1.2 Організаційна структура підприємства

Організаційна структура – один з основних елементів керування організацією. Вона характеризується розподілом цілей і задач керування між підрозділом і працівниками організації. Структура керування - це організаційна форма поділу праці по прийняттю і реалізації управлінських рішень.

Таким чином, під організаційною структурою керування необхідно розуміти сукупність управлінських ланок розташованих у строгій співпідпорядкованості й забезпечення взаємозв'язку між керуючою і керованою системами [2].

Внутрішнім вираженням організаційної структури керування є склад, співвідношення, розташування і взаємозв'язок окремих підсистем організації.

У структурі керування виділяються наступні елементи: ланки (відділи), рівні (ступіні) керування і зв'язку – горизонтальні і вертикальні.

У залежності від характеру зв'язків виділяються кілька основних типів організаційних структур керування:

· лінійна;

· функціональна;

· лінійно-функціональна;

· дивізіональна;

· регіональна;

· матрична;

· продуктова

· орієнтована на споживача.

Організаційна структура МКВП "Дніпроводоканалу" має лінійний тип і наведена у додатку Б.

Лінійна організаційна структура керування – це одна з найпростіших організаційних структур керування. Вона характеризується тим, що на чолі кожного структурного підрозділу знаходиться керівник-єдиноначальник, наділений усіма повноваженнями і здійснюючий одноособове керівництво підлеглими йому працівниками і, що зосереджує у своїх руках усі функції керування.

При лінійному керуванні кожна ланка і кожен підлеглий мають одного керівника, через який по одному одноразовому каналі проходять усі команди керування. У цьому випадку управлінські ланки несуть відповідальність за результати всієї діяльності керованих об'єктів. Мова йде про виділення керівників, кожний з який виконує усі види робіт, розробляє і приймає рішення, зв'язані з керуванням даним об'єктом [2].

Оскільки в лінійній структурі керування рішення передаються по ланцюжку "зверху вниз", а сам керівник нижньої ланки керування підлеглий керівнику більш високого над ним рівня, формується свого роду ієрархія керівників даної конкретної організації. У даному випадку діє принцип єдиноначальності, суть якого полягає в тому, що підлеглі виконують розпорядження тільки одного керівника. Вищий орган керування не має права віддавати розпорядження яким-небудь виконавцям, минаючи їхнього безпосереднього начальника.

2 АНАЛІЗ ФІНАНСОВО-ЕКОНОМІЧНОГО СТАНУ МКВП "ДНІПРОВОДОКАНАЛУ"

Аналіз фінансового стану підприємства є постійною необхідністю, бо не можна вести господарство без аналізу його доходів і витрат. Це було важливо завжди, а тим більше — нині, коли на зміну безгосподарності й безвідповідальності приходить підприємництво, сувора дисципліна й ощадливість. Закони ринкової економіки потребують відповідного способу мислення й поведінки всіх її учасників. Ринкова економіка приводить у рух усі ресурси, аби кожна вкладена в підприємство гривня давала найвищий прибуток. Щоб забезпечити це, необхідно постійно аналізувати фінансовий стан, проводити обґрунтоване наукове дослідження фінансових відносин і руху фінансових ресурсів у процесі діяльності підприємства [3].

Фінансовий стан підприємства — це показник його фінансової конкурентоспроможності, тобто кредитоспроможності, платоспроможності, виконання зобов'язань перед державою та іншими підприємствами.

Фінансовий аналіз — це засіб оцінки і прогнозування фінансового стану підприємства на основі його бухгалтерської звітності [4].

2.1 Експрес-аналіз фінансового стану

Фінансовий стан підприємства характеризується розміщенням і використанням засобів (активів) і джерелами їхнього формування (власного капіталу і зобов'язань, тобто пасивів). Ці зведення відбиваються в балансі.

Основними показниками, що впливають на фінансовий стан є:

1) Виконання фінансового плану і поповнення в міру виникнення потреби власного оборотного капіталу за рахунок прибутку;

2) Швидкість оборотності оборотних коштів (активів).

Основним показником, що характеризує фінансовий стан, є платоспроможність підприємства, під якою мають на увазі його здатність вчасно задовольняти платіжні вимоги постачальників, повертати кредити, робити оплату праці, вносити платежі в бюджет.

Оскільки виконання фінансового плану залежить від результатів господарської діяльності в цілому, то можна відзначити, що фінансове положення визначається сукупністю всіх господарських факторів, тобто є узагальнюючим показником.

Для наочної і простої оцінки фінансового благополуччя і динаміки розвитку суб'єкта, проводиться експрес-аналіз [5]. Він ґрунтується на розрахунку декількох показників, що дозволяють скласти загальне уявлення про положення підприємства. Отже, головною метою експрес-аналіз фінансового стану підприємства є надання узагальненої але різнобічної характеристики діяльності підприємства (таблиця 2.1).

Таблиця 2.1 – Основні показники експрес-аналізу фінансового стану МКВП "Дніпроводоканалу"

| № п/п | Показники | 2007 рік | 2008 рік | Відхилення | |

| + ; - | % | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Сума засобів у розпорядженні підприємства | 356749,5 | 342434,5 | -14315,0 | -4,01 |

| Вартість основних засобів | 487793,3 | 493477,8 | 5684,5 | 1,17 | |

| Коефіцієнт зносу основних засобів | 0,631538 | 0,648036 | 0,02 | 2,61 | |

| 2 | Сума власних засобів | -16085,4 | -51091,5 | -35006,1 | 217,63 |

| Коефіцієнт співвідношення позикових і власних засобів | 1,2855 | 1,8487 | 0,5632 | 43,81 | |

| Коефіцієнт покриття | 0,9175 | 0,7681 | -0,1494 | -16,28 | |

| Наявність у балансі "хворих статей" | - | - | - | - | |

| 3 | Збиток | 10144,2 | 656,0 | -9488,2 | -93,53 |

| Рентабельність продукції | 0,1 | 0,01 | -0,1 | -93,92 | |

| Рентабельність виробництва | 0,1 | 0,01 | -0,09 | -94,52 | |

| Рентабельність фондів | 0,021 | 0,001 | -0,019 | -93,62 | |

| Рентабельність активів | 0,07 | 0,11 | 0,039 | 56,08 | |

| Рентабельність усього капіталу | 0,03 | 0 | -0,03 | -93,26 | |

| Рентабельність власного капіталу | 0,07 | 0,01 | 0,02 | -91,6 | |

| Рентабельність позикового капіталу | 0,05 | 0 | -0,05 | -94,16 | |

| 4 | Темп росту (падіння) видобутку від реалізації | 104657,9 | 123562,2 | 18904,30 | 18,06 |

| Темп росту (падіння) збитку | 10144,2 | 656,0 | -9488,2 | -93,53 | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 5 | Цінність акції | - | - | - | - |

| Рентабельність акції | - | - | - | - | |

| Коефіцієнт котирування акції | - | - | - | - |

За даними таблиці 2.1 видно, що показники різнобічно характеризують роботу підприємства.

У цілому вартість майна підприємства зросла. Однак це збільшення практично цілком пояснюється переоцінкою основних фондів у відповідність з індексом цін, тобто інфляційній складовій.

Реальна характеристика майнового стану підприємства відображена стійкою динамікою росту коефіцієнта вибуття стосовно коефіцієнта відновлення. Ця динаміка в сукупності зі зносом основних фондів, що збільшується, свідчить про відсутність реальних засобів, що направляються на відтворення матеріальної бази підприємства.

Проаналізуємо кожен коефіцієнт окремо:

1. Рентабельність капіталу - показує ефективність використання всього майна підприємства. Зниження його свідчить про падаючий попиті на продукцію підприємства і про перенагромадження активів. Ми бачимо падіння цього показника;

2. Рентабельність власного капіталу упала. Цей коефіцієнт показує ефективність використання власного капіталу. Динаміка його впливає на рівень котирування акції підприємства на фондових біржах;

3. Рентабельність позикового капіталу - відбиває ефективність використання капіталу, вкладеного в діяльність підприємства на тривалий термін;

4. Рентабельність виробництва - зменшення цього показника свідчить про зниження цін на готову продукцію при постійних витратах на виробництво про ріст витрат на виробництво при постійних цінах. Як уже говорилося вище, підприємство змушене продавати продукцію за цінами лише небагато перевищують собівартість.

Рентабельність продукції за звітний рік упала на 90%. Цей показник дає можливість побачити скількох прибутків отримано на одиницю собівартості реалізованої продукції.

Отже, однозначно охарактеризувати фінансовий стан підприємства з даних експрес-аналізу не представляється можливим. Необхідно установити причини змін, що відбулися, і виявити фактори, що вплинули на ці зрушення.

2.2 Аналіз фінансової звітності

Основним джерелом інформації для аналізу фінансового стану є бухгалтерській баланс підприємства. Його значення настільки велике, що аналіз фінансового стану нерідко називають аналізом балансу.

На підприємствах України, згідно з положенням (стандартом) бухгалтерського обліку, затвердженим Міністерством фінансів України від 30 липня 1999 р., застосовується нова форма балансу згідно з П(С)БО № 2, яку приведено в повну відповідність із міжнародними стандартами.

Баланс — це групування інформації на початок і кінець звітного періоду, тобто підсумок господарських операцій на певну звітну дату. Тому, вивчаючи баланс, керівники підприємства набувають уявлення про місце свого підприємства в системі аналогічних підприємств, пересвідчуються у правильності вибраного стратегічного курсу, ефективності використання ресурсів тощо [3].

Аналіз балансу здійснюється у двох напрямках:

1) Аналіз ліквідності балансу;

2) Горизонтальний та вертикальний аналіз балансу.

2.2.1 Аналіз ліквідності балансу

Для оцінки реального рівня ліквідності підприємства необхідно провести аналіз ліквідності балансу. Аналіз ліквідності підприємства передбачає два такі етапи:

1) складання балансу ліквідності (таблиця 2.2);

2) розрахунок та аналіз основних показників ліквідності (таблиця 2.3).

Ліквідність балансу — це рівень покриття зобов'язань підприємства його активами, строк перетворення яких на гроші відповідає строкам погашення зобов'язань [6].

Для визначення ліквідності балансу необхідно порівняти підсумки за кожною групою активу і пасиву балансу (таблиця 2.2).

Таблиця 2.2 – Основні показники ліквідності балансу МКВП "Дніпроводоканалу" (2008 рік)

| Актив | Код рядка | На початок звітного періоду | На кінець звітного періоду | ||||

| 1. Найбільш ліквідні активи (А1) | 230,240 | 246 | 346,8 |

|

|||

| 2. Активи, що швидко реалізуються (А2) |

150,160, 170,180, 210,220 |

161019,3 | 145092 |

|

|||

| 3. Активи, що реалізуються повністю (А3) |

100,120, 130,140, 250,270 |

15246,5 | 22582,7 |

|

|||

| 4. Активи, що важко реалізуються (А4) | 080 | 180237,7 | 174413 |

|

|||

| Баланс | 280 | 356749,5 | 342434,5 |

|

|||

| Пасив | Код рядка | На початок звітного періоду | На кінець звітного періоду | Платіжний надлишок або недостача |

|

||

| На початок звітного періоду | На кінець звітного періоду |

|

|||||

| 1. Негайні пасиви (П1) | 540/610 | 190230,3 | 186000,8 | 189984,3 | 185654 |

|

|

| 2. Коротк. пасиви (П2) | 500/530 | 2043,7 | 0 | -158975,6 | -145092 |

|

|

| 3. Довгос. пасиви (П3) | 480 | 8370 | 3245,6 | -6876,5 | -19337,1 |

|

|

| 4. Постійні пасиви (П4) |

380,430, 630 |

155998,7 | 120449 | -24239 | -53964 |

|

|

| Баланс | 640 | 356642,7 | 309695,4 | -106,8 | -32739,1 |

|

|

|

Баланс буде абсолютно ліквідним, якщо задовольнятиме такі умови:

• Найбільш ліквідні активи перевищують негайні пасиви або дорівнюють їм;

• Активи, що швидко реалізуються, дорівнюють короткостроковим пасивам або більші за них;

• Активи, що реалізуються повільно, дорівнюють довгостроковим пасивам або більші за них;

• Активи, що важко реалізуються, менші за постійні пасиви.

Якщо на підприємстві виконуються перші три умови, тобто поточні активи перевищують зовнішні зобов'язання підприємства, то обов'язково виконується й остання умова, оскільки це свідчить про наявність у підприємства власних оборотних коштів, що забезпечує його фінансову стійкість. Невиконання однієї з перших трьох умов указує на те, що фактична ліквідність балансу відрізняється від абсолютної. Тобто, баланс вважається абсолютно ліквідним, якщо виконується таке співвідношення: А1>=П1; А2>=П2; А3>=П3; А4<=П4.

Фактично дані співвідношення склалися в такий спосіб: А1<П1; А2>П2; А3>П3; А4>П4.

Таким чином, дані свідчать, що на жодну з розглянутих звітних дат баланс МКВП "Дніпроводоканалу" не є абсолютно ліквідним.

Співвідношення А1>=П1 дозволяє виявити поточну ліквідність (термін надходжень і платежів до 3 місяців): на жодну з дат співвідношення не виконується. Таким чином, на найближчу перспективу баланс підприємства не є ліквідним і ситуація змінюється не в кращу сторону.

А2>=П2 показує чи є тенденція підвищення або зниження поточної ліквідності в недалекому майбутньому (терміни від 3 до 6 місяців): нерівність виконується на всі звітні дати. Причому на зміну стану ліквідності в даному періоді сильно впливає якість дебіторської заборгованості.

Те ж саме можна сказати й у відношенні третьої нерівності: А3>=П3 відбиває співвідношення платежів і надходжень у віддаленому майбутньому (понад 6 місяців). Співвідношення виконується, однак цей факт знову ж зв'язаний з відсутністю в підприємства довгострокового позикового капіталу. При цьому підтримка платоспроможності в цей період (понад 6 місяців) залежить від якості запасів МКВП "Дніпроводоканалу" і інших фінансових вкладень.

А4<=П4 припускає наявність у підприємства власних оборотних коштів. Протягом 2007 року МКВП "Дніпроводоканал" утрачає їх у процесі фінансово-господарської діяльності й у 2008 році не тільки не відновлює, але ще більш збільшує розрив між величиною власних засобів (постійних пасивів) і активів, що важко реалізуються.

Отже можна зробити висновок, що МКВП "Дніпроводоканал" на початок 2009 року є неплатоспроможним і відновити її найближчим часом не вдасться. А виявлена динаміка показників, що характеризують платоспроможність, не дозволяє позитивно охарактеризувати перспективу відновлення платоспроможності в більш тривалий термін (понад 6 місяців).

Ліквідність підприємства, як відомо, можна оперативно визначити за допомогою коефіцієнтів ліквідності. Коефіцієнти ліквідності можуть бути різними за назвою, але сутність їх в основному однакова як на українських підприємствах, так і в зарубіжних фірмах та компаніях (таблиця 2.3).

1. Загальний коефіцієнт ліквідності (коефіцієнт покриття, коефіцієнт поточної ліквідності) дає загальну оцінку платоспроможності підприємства і розраховується за формулою:

Кзл = [А1 + А2 + А3]:[П1 + П2] (2.1)

де А1 – найбільш ліквідні активи;

А2 – активи, що швидко реалізуються;

А3 – активи, що реалізуються повністю;

П1 – негайні пасиви;

П2 – короткострокові пасиви.

Він показує, скільки гривень поточних активів підприємства припадає на одну гривню поточних зобов'язань. Логіка цього показника полягає в тому, що підприємство погашає короткострокові зобов'язання в основному за рахунок поточних активів. Отже, якщо поточні активи перевищують поточні зобов'язання, підприємство вважається ліквідним [3]. Розмір перевищення задається коефіцієнтом покриття. Значення цього показника залежить і від галузі, і від виду діяльності. У європейській обліково-аналітичній практиці наводиться критичне мінімальне значення цього показника. Визнано, що поточні активи повинні вдвічі перевищувати короткострокові зобов'язання.

2. Коефіцієнт швидкої ліквідності — цей коефіцієнт за смисловим значенням аналогічний коефіцієнту покриття, тільки він обчислюється для вужчого кола поточних активів, коли з розрахунку виключено найменш ліквідну їх частину — виробничі запаси. Він обчислюється так:

Кшл = [А1 + А2]:[П1 + П2] (2.2)

де А1 – найбільш ліквідні активи;

А2 – активи, що швидко реалізуються;

П1 – негайні пасиви;

П2 – короткострокові пасиви.

Матеріальні запаси виключаються не стільки тому, що вони менш ліквідні, а, головне, через те, що кошти, які можна одержати в разі вимушеної реалізації виробничих запасів, можуть бути істотно нижчими за витрати на їхню закупівлю [3]. За умов ринкової економіки типовою є ситуація, коли за ліквідації підприємства одержують 40% і менше від облікової вартості запасів. "Розумним" коефіцієнтом швидкої ліквідності є співвідношення 1:1.

3. Коефіцієнт абсолютної ліквідності визначається за формулою:

Кабс.л = [А1]:[П1 + П2] (2.3)

де А1 – найбільш ліквідні активи;

П1 – негайні пасиви;

П2 – короткострокові пасиви.

Цей коефіцієнт показує, яку частину короткострокових позикових зобов'язань можна за необхідності погасити негайно. Теоретично достатнім значенням для коефіцієнта абсолютної ліквідності є співвідношення 0,2 : 1. На практиці фактичні середні значення коефіцієнтів ліквідності бувають значно нижчими, але це ще не дає підстави висновувати про неможливість підприємства негайно погасити свої борги, бо малоймовірно, щоб усі кредитори підприємства одночасно пред'явили йому свої боргові вимоги [3].

Таблиця 2.3 – Основні показники ліквідності МКВП "Дніпроводоканалу" (2008 рік)

| Показник | На початок звітного періоду | На кінець звітного періоду | Відхилення | Оптимальний рівень |

| 1. Коеф. абсолютної ліквідності | 0,92 | 0,90 | -0,02 | 0,2-0,3 |

| 2. Проміжний коеф. покриття | 0,84 | 0,78 | -0,06 | 0,7-0,8 |

| 2. Загальний коеф. покриття | 0,0013 | 0,0019 | 0,0006 | Понад 2-2,5 |

У нашому випадку (таблиця 2.3) загальний коефіцієнт покриття становить відповідно 0,0013 та 0,0019, це означає що підприємство не вважається ліквідним. Варто відмітити що у 2008 році коефіцієнт став наближатися до оптимального рівня.

Коефіцієнт швидкої ліквідності (проміжний коефіцієнт покриття) зменшився і дорівнює нормативному значенню.

Коефіцієнт абсолютної ліквідності значно більше нормативного значення, але наближається до оптимального рівня.

2.2.2 Горизонтальний та вертикальний аналіз балансу

Для того щоб проаналізувати характер зміни окремих статей балансу, необхідно провести горизонтальний та вертикальний аналіз балансу (таблиця 2.4).

Горизонтальний аналіз балансу полягає в порівнянні кожної статті балансу і розрахунку змін абсолютних і відносних величин, а також якісній характеристиці виявлених відхилень.

Вертикальний аналіз балансу передбачає розрахунок відносних показників. Завдання вертикального аналізу — розрахунок питомої ваги окремих статей у загальній сумі валюти балансу і оцінка змін питомої ваги (рисунок 2.1). З допомогою вертикального аналізу можна здійснювати міжгосподарські порівняння. Крім того, відносні показники пом'якшують негативний вплив інфляційних процесів [7].

Горизонтальний (динамічний) аналіз цих показників дає можливість установити абсолютні відхилення й темпи зростання за кожною статтею балансу, а вертикальний (структурний) аналіз балансу — зробити висновки про співвідношення власного й позичкового капіталу, що свідчить про рівень автономності підприємства за умов ринкових відносин, про його фінансову стабільність. Горизонтальний та вертикальний аналіз може проводитися за кілька звітних періодів [8].

Таблиця 2.4 - Горизонтальний та вертикальний аналіз балансу МКВП "Дніпроводоканалу" (2008 рік)

| Стаття балансу | Рядок балансу | На початок звітного періоду | На кінець звітного періоду | Горизонтальний аналіз (гр.2 - гр.1) | Відносне відхилення ((гр.2/гр.1)*100) | Вертикальний аналіз | ||

| на початок звітного періоду, % | на кінець звітного періоду, % | відхилення | ||||||

| Актив | Б | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Необоротні активи | ||||||||

| Нематеріальні активи: | ||||||||

| залишкова вартість | 010 | 9 | 9 | |||||

| первісна вартість | 011 | 7,4 | 16,6 | 9,2 | 224,32 | 0,002 | 0,005 | 0,003 |

| знос | 012 | 7,4 | 7,6 | 0,2 | 102,70 | 0,002 | 0,0022 | 0,0001 |

| Незавершене будівництво | 020 | 717,8 | 717,8 | |||||

| Основні засоби: | ||||||||

| залишкова вартість | 030 | 179733,3 | 173686,2 | -6047,1 | 96,64 | 50,38 | 50,72 | 0,34 |

| первісна вартість | 031 | 487793,3 | 493477,8 | 5684,5 | 101,17 | 136,73 | 144,11 | 7,38 |

| знос | 032 | 308060 | 319791,6 | 11731,6 | 103,81 | 86,35 | 93,39 | 7,04 |

| Довгострокові фінансові інвестиції: | ||||||||

| Обліковані за методом участі в капіталі інших підприємств | 040 | |||||||

| інші фінансові інвестиції | 045 | |||||||

| Довгострокова дебіторська заборгованість | 050 | |||||||

| Відстрочені податкові активи | 060 | |||||||

| Інші необоротні активи | 070 | 504,4 | -504,4 | |||||

| Усього за розділом 1 | 080 | 180237,7 | 174413 | -5824,7 | 96,77 | 50,52 | 50,93 | 0,41 |

| 2. Оборотні активи | ||||||||

| Запаси: | ||||||||

| виробничі запаси | 100 | 7350,3 | 13336,1 | 5985,8 | 181,44 | 2,06 | 3,89 | 1,83 |

| Актив | Б | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| тварини на вирощуванні та відгодівлі | 110 | |||||||

| незавершене виробництво | 120 | |||||||

| готова продукція | 130 | 29,9 | 29,9 | |||||

| товари | 140 | 18,9 | 9 | -9,9 | 47,62 | 0,01 | 0,003 | -0,003 |

| Векселі одержані | 150 | 277,3 | 277,3 | |||||

| Дебіторська заборгованість за товари, роботи, послуги: | ||||||||

| чиста реалізаційна вартість | 160 | 151948,6 | 138495,1 | -13453,5 | 91,15 | 42,59 | 40,44 | -2,15 |

| первісна вартість | 161 | 151948,6 | 138495,1 | -13453,5 | 91,15 | 42,59 | 40,44 | -2,15 |

| резерви сумнівних боргів | 162 | |||||||

| Дебіторська заборгованість за розрахунками: | ||||||||

| з бюджетом | 170 | 2040,3 | 749,6 | -1290,7 | 36,74 | 0,57 | 0,22 | -0,35 |

| за виданими авансами | 180 | 12,2 | 12,2 | 0 | 100 | 0,0034 | 0,0036 | 0,0001 |

| з нарахованих доходів | 190 | |||||||

| із внутрішніх розрахунків | 200 | |||||||

| Інша поточна дебіторська заборгованість | 210 | 7030,4 | 58847,3 | 51816,9 | 837,04 | 1,97 | 17,18 | 15,21 |

| Поточні фінансові інвестиції | 220 | |||||||

| Кошти та їх еквіваленти: | ||||||||

| у національній валюті | 230 | 246 | 346,8 | 100,8 | 140,98 | 0,07 | 0,1 | 0,03 |

| в іноземній валюті | 240 | |||||||

| Інші оборотні активи | 250 | 7865 | 8918,2 | 1053,2 | 113,39 | 2,2 | 2,6 | 0,4 |

| Усього за розділом 2 | 260 | 176511,8 | 168021,5 | -8490,3 | 95,19 | 49,48 | 49,07 | -0,41 |

| 3. Витрати майбутніх періодів | 270 | |||||||

| Баланс | 280 | 356749,5 | 342434,5 | -14315 | 95,99 | 100 | 100 | ´ |

| Пасив | Б | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 . Власний капітал | ||||||||

| Статутний капітал | 300 | 193564,8 | 193564,8 | 0 | 100 | 54,26 | 56,53 | 2,27 |

| Пайовий капітал | 310 | |||||||

| Додатковий вкладений капітал | 320 | |||||||

| Інший додатковий капітал | 330 | 12103,3 | 13605,2 | 1501,9 | 112,41 | 3,39 | 3,97 | 0,58 |

| Резервний капітал | 340 | |||||||

| Нерозподілений прибуток (непокритий збиток) | 350 | -49669,4 | -87094,1 | -37424,7 | 175,35 | -13,92 | -25,43 | -11,51 |

| Неоплачений капітал | 360 | |||||||

| Вилучений капітал | 370 | |||||||

| Усього за розділом 1 | 380 | 155998,7 | 120075,9 | -35922,8 | 76,97 | 43,73 | 35,07 | -8,66 |

| 2. Забезпечення наступних витрат і платежів | ||||||||

| Забезпечення виплат персоналу | 400 | |||||||

| Інші забезпечення | 410 | |||||||

| Цільове фінансування | 420 | 216,4 | 373,1 | 156,7 | 172,41 | 0,06 | 0,11 | 0,05 |

| Усього за розділом 2 | 430 | 216,4 | 373,1 | 156,7 | 172,41 | 0,06 | 0,11 | 0,05 |

| 3. Довгострокові зобов'язання | ||||||||

| Довгострокові кредити | 440 | |||||||

| Інші довгострокові зобов'язання | 450 | 8153,6 | 3245,6 | -4908,0 | 39,81 | 2,29 | 0,95 | -1,34 |

| Відстрочені податкові зобов'язання | 460 | |||||||

| Інші довгострокові зобов'язання | 470 | |||||||

| Усього за розділом 3 | 480 | 8153,6 | 3245,6 | -4908,0 | 39,81 | 2,29 | 0,95 | -1,34 |

| 4. Поточні зобов'язання | ||||||||

| Пасив | Б | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Короткострокові кредити банків | 500 | |||||||

| Поточна заборгованість за довгостроковими зобов'язаннями | 510 | |||||||

| Векселі видані | 520 | 2043,7 | -2043,7 | |||||

| Кредиторська заборгованість за товари, роботи, послуги | 530 | 134340,3 | 162215,1 | 27874,8 | 120,75 | 37,66 | 47,37 | 9,71 |

| Поточні зобов'язання за розрахунками: | ||||||||

| з одержаних авансів | 540 | 53,3 | 161,3 | 108 | 302,63 | 0,01 | 0,05 | 0,03 |

| з бюджетом | 550 | 26222 | 36111,1 | 9889,1 | 137,71 | 7,35 | 10,55 | 3,2 |

| з позабюджетних платежів | 560 | 3038,5 | 3447,2 | 408,7 | 113,45 | 0,85 | 1,01 | 0,15 |

| зі страхування | 570 | 2164,2 | 694,7 | -1469,5 | 32,1 | 0,61 | 0,2 | -0,4 |

| з оплати праці | 580 | 5370,3 | 2179,1 | -3191,2 | 40,58 | 1,51 | 0,64 | -0,87 |

| з учасниками | 590 | |||||||

| із внутрішніх розрахунків | 600 | 53,5 | 77,8 | 24,3 | 145,42 | 0,01 | 0,02 | 0,01 |

| Інші поточні зобов'язання | 610 | 19095 | 13853,6 | -5241,4 | 72,55 | 5,35 | 4,05 | -1,31 |

| Усього за розділом 4 | 620 | 192380,8 | 218739,9 | 26359,1 | 113,7 | 53,93 | 63,88 | 9,95 |

| 5. Доходи майбутніх періодів | 630 | |||||||

| Баланс | 640 | 356749,5 | 342434,5 | -14315,0 | 95,99 | 100 | 100 | ´ |

Отже, можна назвати основні риси, наявність яких у балансі дає можливість віднести його до "позитивного":

1) зниження валюти балансу в кінці звітного періоду проти його початку;

2) зростання темпів приросту усіх активів над темпи приросту необоротних активів;

3) перевищення власного капіталу підприємства над позичковим і зниження темпів його зростання проти темпів зростання залученого капіталу;

4) приблизно однакові темпи приросту кредиторської і зниження дебіторської заборгованості;

5) перевищення частки власних оборотних коштів понад 5%.

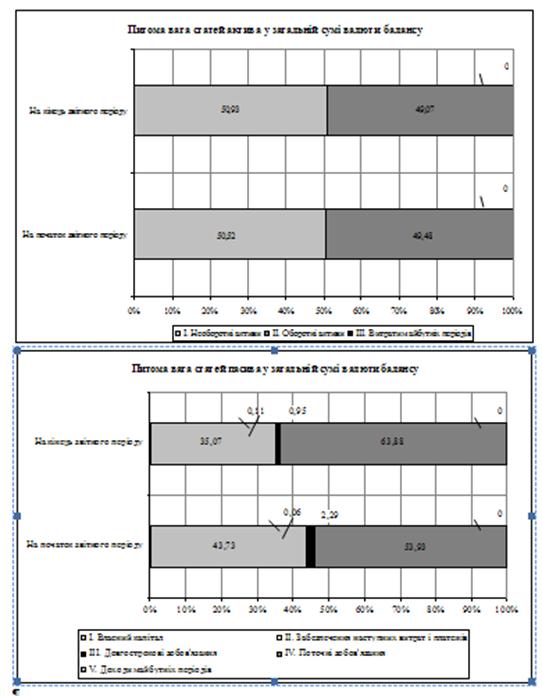

Щоб по приведеним даним таблиці 2.4 побудувати діаграму, що відбиває структуру порівнюваних сукупностей по співвідношенню в них окремих розділів балансу, ряд абсолютних показників заміняються рядом відносних величин. У цьому випадку кожна зі смуг діаграми буде мати однакову довжину, тому що при переході до відносних величин погашаються розходження в абсолютних розмірах сукупностей. У той же час структурні розходження виявляються значно чіткіше. Графічне зображення структури за допомогою столбчикових (смугових) діаграм дозволяє вивчити особливості багатьох досліджуваних економічних явищ. Так, приведена на малюнку 2.1 діаграма, побудована за даними таблиці 2.4, характеризує збільшення частки усіх статей, окрім власного капіталу та довгострокових зобов’язань.

Рисунок 2.1 - Питома вага окремих статей у загальній сумі валюти балансу і оцінка змін питомої ваги

2.3 Розрахунок фінансових коефіцієнтів

2.3.1 Аналіз складу майна та джерел його утворення

Стабільність фінансового стану підприємства залежить від правильності та доцільності вкладення фінансових ресурсів у активи, тому для його оцінки необхідно вивчити передусім склад, структуру майна та джерела його утворення, а також причини їх зміни. Особлива увага при цьому приділяється вивченню причин, які негативно впливають на фінансовий стан підприємства [7].

Майновий стан підприємства аналізується на підставі розрахунку показників (таблиця 2.5):

| 1 | Сума коштів, що знаходяться в розпорядженні підприємства | = | Підсумок бухгалтерського балансу підприємства |

| 2 | Частка активної частини в загальній кількості основних засобів | = | Вартість активної частини основних засобів |

| Загальна вартість основних засобів | |||

| 3 | Коефіцієнт оновлення | = | Вартість основних фондів, що надійшли |

| Вартість основних фондів на кінець періоду | |||

| 4 | Коефіцієнт вибуття | = | Вартість основних фондів, що вибули |

| Вартість основних фондів на початок періоду | |||

| 5 | Коефіцієнт зносу основних засобів | = | Знос |

| Балансова вартість основних засобів | |||

| 6 | Коефіцієнт співвідношення необоротних та оборотних активів | = | Необоротні активи |

| Оборотні активи |

Таблиця 2.5 – Загальна оцінка стану майна МКВП "Дніпроводоканалу"

| Показник | 2006 рік | 2007 рік | 2008 рік | 1 квартал 2009 року |

| Сума коштів, що знаходяться в розпорядженні підприємства, тис. грн. | 336354,9 | 353671 | 356749,5 | 355481,7 |

| Частка активної частини в загальній кількості основних засобів, ум. од. | 0,069 | 0,069 | 0,073 | - |

| Коефіцієнт оновлення | 0,006 | 0,028 | 0,007 | - |

| Коефіцієнт вибуття | 0,001 | 0,005 | 0,008 | - |

| Коефіцієнт зносу основних засобів | 0,602 | 0,61 | 0,632 | 0,645 |

| Коефіцієнт співвідношення необоротних та оборотних активів | 1,279 | 1,230 | 1,021 | 0,973 |

У цілому вартість майна підприємства зросла. Однак це збільшення практично цілком пояснюється переоцінкою основних фондів у відповідність з індексом цін, тобто інфляційній складовій.

Реальна характеристика майнового стану підприємства відображена стійкою динамікою росту коефіцієнта вибуття стосовно коефіцієнта відновлення. Ця динаміка в сукупності зі зносом основних фондів, що збільшується, свідчить про відсутність реальних засобів, що направляються на відтворення матеріальної бази підприємства.

Якщо ця тенденція збережеться і надалі, то це буде означати неможливість здійснення процесу простого відтворення, не говорячи вже про розширений, тобто це шлях до фінансового і фізичного краху. Сформована ситуація при який знос основних фондів на кінець 2008 року складає 63,2% при питомій вазі активної частини 7,3% є просто катастрофічною.

У цих умовах потрібна кардинальна система заходів для реорганізації і фінансового оздоровлення підприємства з обов'язковим залученням інвестицій.

2.3.2 Оцінка ліквідності

У ринковій економіці, коли можлива ліквідація підприємств унаслідок їх банкрутства, одним з найважливіших показників фінансового стану є ліквідність.

Фінансовий стан підприємств можна оцінити з погляду його короткострокової та довгострокової перспектив. У короткостроковій перспективі критерієм оцінки фінансового стану підприємства є його ліквідність і платоспроможність, тобто здатність своєчасно і в повному обсязі розрахуватися за короткостроковими зобов'язаннями. Термін "ліквідний" передбачає безперешкодне перетворення майна на гроші. Ліквідність підприємства — це його спроможність перетворювати свої активи на гроші для покриття всіх необхідних платежів [4].

Ліквідність підприємства аналізується на підставі розрахунку показників (таблиця 2.6):

| 1 | Величина власних обігових коштів (функціонуючий капітал, чистий оборотний капітал) | = | Поточні активи | - | Поточні зобов’язання |

| 2 | Маневреність власних обігових коштів | = | Грошові кошти | ||

| Функціонуючий капітал | |||||

| 3 | Коефіцієнт поточної ліквідності (покриття) | = | Поточні активи | ||

| Поточні зобов’язання | |||||

| 4 | Коефіцієнт швидкої ліквідності | = | Грошові кошті, розрахунки та інші активи | ||

| Поточні зобов’язання | |||||

| 5 | Коефіцієнт абсолютної ліквідності | = | Грошові кошті | ||

| Поточні зобов’язання | |||||

| 6 | Коефіцієнт забезпеченості власними оборотними засобам | = | Власні обігові кошти | ||

| Поточні активи | |||||

| 7 | Частка обігових коштів у активах | = | Поточні активи | ||

| Загальна вартість активів | |||||

| 8 | Частка виробничих запасів у поточних активах | = | Запаси та витрати | ||

| Поточні активи | |||||

| 9 | Частка власних обігових коштів у покритті запасів | = | Власні обігові кошти | ||

| Запаси та витрати |

Таблиця 2.6 – Загальна оцінка ліквідності МКВП "Дніпроводоканалу"

| Показник | 2006 рік | 2007 рік | 2008 рік | 1 квартал 2009 року |

| Поточні активи, тис. грн. | 147585,1 | 158571,0 | 176511,8 | 180187,8 |

| Поточні зобов’язання, тис. грн. | 173201,6 | 167961,7 | 192380,8 | 215157,0 |

| Величина власних обігових коштів, тис. грн. | -25616,5 | -9390,7 | -15869,0 | -34969,2 |

| Маневреність власних обігових коштів | -0,028 | -0,011 | -0,016 | -0,011 |

| Коефіцієнт поточної ліквідності | 0,852 | 0,944 | 0,918 | 0,837 |

| Коефіцієнт швидкої ліквідності | 0,803 | 0,897 | 0,879 | 0,802 |

| Коефіцієнт абсолютної ліквідності | 0,004 | 0,001 | 0,001 | 0,002 |

| Коефіцієнт забезпеченості власними оборотними засобами | -0,174 | -0,059 | -0,090 | -0,194 |

| Частка обігових коштів у активах | 0,439 | 0,448 | 0,495 | 0,507 |

| Частка виробничих запасів у поточних активах | 0,058 | 0,050 | 0,042 | 0,043 |

| Частка власних обігових коштів у покритті запасів | -3,014 | -1,177 | -2,153 | -4,545 |

В цілому підприємство є не ліквідним. Це підтверджено стійкою тенденцією перевищення поточних зобов’язань над поточними активами, що призводить до повної відсутності власних обігових коштів.

Але не тільки обіговий капітал, але й частка основного фінансується за рахунок залученого капіталу. Залучення не є наслідком успішної роботи керівництва підприємства, а є слідством не своєчасного погашення заборгованості з боку користувачів послуг водопостачання та водовідведення. Все це і обумовлює рівень ліквідності за межею допустимої норми.

2.3.3 Аналіз фінансової стабільності

Фінансова стабільність підприємства є однією з найважливіших характеристик фінансового стану підприємства. Вона пов'язана з рівнем залежності від кредиторів та інвесторів і характеризується співвідношенням власних і залучених коштів. Цей показник дає загальну оцінку фінансової стабільності. У світовій і вітчизняній обліково-аналітичній практиці розроблено систему показників, що характеризують фінансову стабільність підприємства. Ці показники поділяють на два класи.

До першого класу відносять показники зі встановленими нормативними значеннями (усі перелічені показники ліквідності та платоспроможності); до другого класу — показники, без установлених нормативних значень (показники рентабельності, ефективності управління, ділової активності) [5].

Загальні показники фінансової стабільності:

| 1 | Коефіцієнт концентрації власного капіталу (платоспроможності, автономії) | = | Власний капітал |

| Загальна вартість пасивів | |||

| 2 | Коефіцієнт фінансової залежності | = | Загальна вартість пасивів |

| Власний капітал | |||

| 3 | Коефіцієнт маневреності власного капіталу | = | Власні обігові кошти |

| Власний капітал | |||

| 4 | Коефіцієнт концентрації залученого капіталу | = | Залучений капітал |

| Загальна вартість пасивів | |||

| 5 | Коефіцієнт структури довгострокових вкладень | = | Довгострокові зобов’язання |

| Необоротні активи | |||

| 6 | Коефіцієнт структури залученого капіталу | = | Довгострокові зобов’язання |

| Залучений капітал | |||

| 7 | Коефіцієнт співвідношення залучених і власних коштів (фінансування) | = | Залучений капітал |

| Власний капітал | |||

| Коефіцієнт фінансової стабільності | = | Власний капітал | |

| Залучений капітал |

Розрахунки наведені у таблиці 2.7.

Таблиця 2.7 – Загальна оцінка фінансової стабільності МКВП "Дніпроводоканалу"

| Показник | 2006 рік | 2007 рік | 2008 рік | 1 квартал 2009 року |

| Коефіцієнт концентрації власного капіталу | 0,485 | 0,523 | 0,438 | 0,379 |

| Коефіцієнт фінансової залежності | 2,062 | 1,910 | 2,284 | 2,641 |

| Коефіцієнт маневреності власного капіталу | -0,157 | -0,051 | -0,102 | -0,260 |

| Коефіцієнт концентрації залученого капіталу | 0,515 | 0,477 | 0,562 | 0,621 |

| Коефіцієнт структури довгострокових вкладень | 0,0002 | 0,003 | 0,045 | 0,033 |

| Коефіцієнт структури залученого капіталу | 0,0002 | 0,003 | 0,041 | 0,026 |

| Коефіцієнт співвідношення залучених і власних коштів | 1,062 | 0,910 | 1,284 | 1,641 |

| Коефіцієнт фінансової стабільності | 0,942 | 1,098 | 0,779 | 0,609 |

Нестача обігового капіталу, як відмічалося при аналізі попередньої групи показників, привела до сталого росту фінансової залежності від залученого капіталу. Крім того, про фінансову залежність може свідчити від’ємна маневреність власного капіталу.

Негативна риса побудови структури капіталу витікає з дуже низьких значень коефіцієнта структури довгострокових вкладень. Це свідчить що на підприємстві повністю відсутня цілеспрямована політика залучення та управління коштами що спрямовуються на розвиток підприємства (більшість водопровідних та каналізаційних мереж експлуатуються понад декілька десятків років).

В цей же час коефіцієнт співвідношення залучених і власних коштів перевищив гранично допустиму межу, що ставить питання про подальшу життєздатність підприємства взагалі.

2.3.4 Оцінка ділової активності

Фінансове положення підприємства обумовлюється в чималому ступені його діловою активністю. У критерії ділової активності включаються показники, що відбивають якісні і кількісні сторони розвитку діяльності підприємства: обсяг реалізації продукції і послуг, широта ринків збуту продукції, прибуток, показники оборотності активів і пасивів. Тобто дана група показників характеризує, наскільки ефективне підприємство використовує свої засоби (таблиця 2.8).

Загальні показники ділової активності [6]:

| 1 | Вироблення на 1 працюючого | = | Виручка від реалізації | ||

| Середньосписочна чисельність | |||||

| 2 | Фондовіддача | = | Виручка від реалізації | ||

| Середня вартість основних фондів | |||||

| 3 | Коефіцієнт оборотності активів (к-т трансформації) | = | Виручка від реалізації | ||

| Актив балансу середньорічний | |||||

| 4 | Коефіцієнт оборотності власного капіталу | = | Виручка від реалізації | ||

| Власний капітал середньорічний | |||||

| 5 | Коефіцієнт оборотності дебіторської заборгованості | = | Виручка від реалізації | ||

| Середня дебіторська заборгованість | |||||

| 6 | Коефіцієнт оборотності виробничих запасів | = | Витрати на виробництво | ||

| Середня вартість виробничих запасів | |||||

| 7 | Коефіцієнт оборотності кредиторської заборгованості | = | Витрати на виробництво | ||

| Середня кредиторська заборгованість | |||||

| 8 | Оборотність коштів у розрахунках | = | Середня дебіторська заборгованість *360 днів | ||

| Виручка від реалізації | |||||

| 9 | Оборотність виробничих запасів | = | Середня вартість виробничих запасів *360 днів | ||

| Витрати на виробництво | |||||

| 10 | Оборотність кредиторської заборгованості | = | Середня кредиторська заборгованість*360 днів | ||

| Витрати на виробництво | |||||

| 11 | Тривалість операційного циклу | = | Оборотність коштів у розрахунках | + | Оборотність виробничих запасів |

| 12 | Тривалість фінансового циклу | = | Тривалість операційного циклу | - | Оборотність кредиторської заборгованості |

Таблиця 2.8 – Показники ділової активності МКВП "Дніпроводоканалу"

| Показник | 2006 рік | 2007 рік | 2008 рік | 1 квартал 2009 року |

| Фондовіддача, ум. од. | 0,224 | 0,202 | 0,179 | 0,157 |

| Коефіцієнт оборотності активів | 0,319 | 0,281 | 0,247 | 0,215 |

| Коефіцієнт оборотності власного капіталу | 0,619 | 0,558 | 0,518 | 0,528 |

| Коефіцієнт оборотності дебіторської заборгованості | 0,825 | 0,677 | 0,560 | 0,470 |

| Коефіцієнт оборотності виробничих запасів | 10,567 | 11,873 | 12,690 | 10,251 |

| Коефіцієнт оборотності кредиторської заборгованості | 0,530 | 0,574 | 0,571 | 0,416 |

| Оборотність коштів у розрахунках, днів | 436 | 532 | 643 | 574 |

| Оборотність виробничих запасів, днів | 34 | 30 | 28 | 26 |

| Оборотність кредиторської заборгованості, днів | 679 | 627 | 630 | 648 |

| Тривалість операційного циклу, днів | 470 | 562 | 671 | 600 |

| Тривалість фінансового циклу, днів | -208 | -65 | 41 | -48 |

Показники ділової активності свідчать про катастрофічно велику тривалість оборотності коштів в розрахунках (дебіторська заборгованість досягла такого рівну, що термін її повернення 2 роки: 643 дні у 2008, 574 дні за 1 картал 2009 року). В свою чергу, це приводить до автоматичного зростання кредиторської заборгованості, яка в якійсь мірі сприяє вирішенню проблеми нестачі оборотних коштів. Все це є ненормальним явищем тому, що питома вага дебіторської заборгованості с терміном що приближається до 3 років дуже значна, а це термін переходу її до розряду безнадійної. Тривалість операційного циклу на рівні 600 днів теж є дуже "тривожним дзвоником".

2.3.5 Аналіз рівня рентабельності

Аналіз і оцінка ефективності діяльності підприємства є завершальним етапом фінансового аналізу. Його проведення є прерогативою вищої ланки управлінських структур підприємства. При цьому оцінюються ефективність неефективність приватних управлінських рішень з питань виробництва і реалізації продукції, використання засобів підприємства [7].

Показники рентабельності є відносними характеристиками фінансових результатів і ефективності діяльності підприємства. Вони вимірюють прибутковість підприємства з різних позицій (таблиця 2.9).

Рентабельність підприємства аналізується на підставі розрахунку показників:

| 1 | Рентабельність продукції | = | Чистий прибуток *100 |

| Виручка від реалізації | |||

| 2 | Рентабельність основної діяльності | = | Чистий прибуток *100 |

| Витрати на виробництво | |||

| 3 | Рентабельність основного капіталу (еф-ть використання активів) | = | Чистий прибуток *100 |

| Середня вартість активів | |||

| 4 | Рентабельність власного капіталу (еф-ть використання власного капіталу) | = | Чистий прибуток *100 |

| Середня вартість власного капіталу |

Таблиця 2.9 – Показники рентабельності МКВП "Дніпроводоканалу"

| Показник | 2006 рік | 2007 рік | 2008 рік | 1 квартал 2009 року |

| Рентабельність продукції, % | -9,82 | 11,71 | -28,64 | -29,20 |

| Рентабельність основної діяльності, % | -12,18 | 11,62 | -25,66 | -29,01 |

| Рентабельність основного капіталу, % | -3,13 | 3,29 | -7,08 | -6,29 |

| Рентабельність власного капіталу, % | -6,07 | 6,53 | -14,84 | -15,41 |

Глибинні причини негативних явищ, що наведені у вище розрахованих показниках всіх груп, витікають з розрахунку показників рентабельності. Показники всіх видів рентабельності (рентабельність продукції, основної діяльності, основного і власного капіталу) є від’ємними.

Але це наслідок не тільки неефективного характеру діяльності підприємства, але й політики ціноутворення на послуги водопостачання та водовідведенням з боку місцевої влади, яка ґрунтується на обмеженні тарифів та й в той же час не компенсується відповідними розмірами дотацій.

Це приводить до дилеми щодо подальшого існування МКВП "Дніпроводоканалу": або державне обмеження цін з відповідними дотаціями, або свобода в ціноутворенні та збереження МКВП "Дніпроводоканалу" як дійсно самостійного суб’єкту ринкової економіки що функціонує на принципу госпрозрахунку (це не скасовує контролю за цінами з боку Антимонопольного комітету). Тільки це може сприяти відродженню ефективної господарської діяльності підприємства.

Без дійсної зміни політики ціноутворення не залучення кредитів для оновлення матеріально-технічної бази підприємства (мережі водопроводу і каналізації) не будь-які інші заходи не будуть мати сенсу, не говорячи вже про реальність повернення можливих кредитів не залежно від джерела їх походження.

Аналіз фінансово-економічного стану МКВП "Дніпроводоканалу" був проведений за допомогою форм бухгалтерської звітності:

- форма № 1 "Баланс" за 2007 – 2008 роки (додаток В);

- форма № 2 "Звіт про фінансові результати" за 2007 – 2008 роки (додаток Г).

3 Підвищення ефективності виробництва МКВП "Дніпроводоканал" на підставі методів Економіко-математичного моделювання

У грудні 2008 року Дніпропетровський міськвиконком та комунальне Підприємство "Дніпроводоканал", яке знаходиться у власності м. Дніпропетровська підписало з ЕБРР Кредитну Угоду по проекту реконструкції та модернізації системи водопостачання та водовідведення м. Дніпропетровськ на суму 195 тис. грн.

Об’єкти реконструкції МКВП "Дніпроводоканалу":

1. Кайдакська насосно-фільтрувальна станція;

2. Ломовська насосно-фільтрувальна станція;

3. Водопровідні насосні станції перекачки "Правий берег";

4. Центральна станція аерації;

5. Лівобережна станція аерації;

6. Південна станція аерації.

Головною метою цього проекту є підвищення якості послуг та забезпечення сталого водопостачання в м. Дніпропетровську, яке дозволить:

- сформувати таку водопровідну та каналізаційну мережу, яка б повністю забезпечила всіх споживачів міста безперебійним водопостачанням та відведенням стоків, з урахуванням прогнозу розвитку міста;

- забезпечити споживачів міста якісною питною водою;

- зменшити кількість аварійних ситуацій та ремонтно-відновлювальних робіт;

- зменшити негативний вплив діяльності водопровідно-каналізаційних споруд на довкілля.

Результати проекту:

- сталий режим подачі питної води в усі без виключення райони міста;

- зменшення витрат на аварійно-відновлювальні роботи, що дозволить збільшити витрати на єнерго- та матеріало-зберігаючи технології і покращання системи обліку споживання питної води;

- поліпшення соціально-економічної ситуації в місті (збільшення кількості робочих місць і таким чином поповнення бюджету міста);

- поліпшення здоров’я мешканців міста та зменшення ризику виникнення епідемій інфекційних захворювань;

- зменшення невиробничих витрат питної води ;

- стимулювання до більш раціонального споживання питної води підприємствами та населенням міста.

Загальна вартість проекту складатиме 195 тис грн.

Джерелом коштів для погашення кредиту від МКВП "Дніпроводоканал" мають стати грошові надходження від реалізації питної води та прийому стоків. Це потребує підвищення тарифів на послуги водопостачання та водовідведення. Після повернення кредиту подальша тарифна політика буде узгоджена з міськвиконкомом.

Умови кредиту є стандартними для ЕБРР і передбачають:

- термін надання кредиту 15 років;

- пільговий період кредиту перші 4 роки;

- повернення основної суми кредиту наступні 11 років;

- відсоткова ставка 1,0% на рік понад шестимісячну ставку EURIBOR;

- комісія за надання позики 1,0% основної суми позики;

- комісія за зобов’язання 0,50% на рік від невикористаної суми позики;

- фінансування проводиться двома траншами по 97,5 тис. грн.

З метою ефективної реалізації Проекту підвищення якості послуг та забезпечення сталого водопостачання, його організація здійснюватиметься на основі прийнятого Порядку підготовки та реалізації проектів, які підтримуються МФО. В МКВП "Дніпроводоканал" створено групу впровадження проекту, підготовлено наказ в якому визначено заходи щодо організації процесу підготовки необхідних матеріалів для укладання Кредитної та Гарантійної угоди.

З свого боку ЄБРР силами своїх експертів теж готує матеріали, щодо обґрунтування доцільності кредиту.

Джерелом погашення кредиту є кошти, отримані МКВП "Дніпроводоканал" від надання послуг водопостачання та водовідведення мешканцям, підприємствам та організаціям міста Дніпропетровська.

У наступних пунктах цього розділу побудовані економіко-математичні моделі оптимального розподілу наданих коштів та результати моделювання платоспроможного попиту споживачів комунальних послуг у м. Дніпропетровську.

3.1 Розробка економіко-математичної моделі оптимального розподілу коштів методом динамічного програмування

Динамічне програмування – це область математичного програмування, що включає сукупність прийомів і засобів для знаходження оптимального рішення, а також оптимізації кожного кроку в системі і виробленні стратегії керування, тобто процес керування можна представити як багатокроковий процес. Динамічне програмування, використовуючи поетапне планування, дозволяє не тільки спростити рішення задачі, але і вирішити ті з них, до яких не можна застосувати методи математичного аналізу. Спрощення рішення досягається за рахунок значного зменшення кількості досліджуваних варіантів, тому що замість того, щоб один раз вирішувати складну різноманітну задачу, метод поетапного планування припускає багаторазове рішення щодо простих задач. Плануючи поетапний процес, виходять з інтересів усього процесу в цілому, тобто при ухваленні рішення на окремому етапі завжди необхідно мати на увазі кінцеву мету [9].

Однак, динамічне програмування має і свої недоліки. На відміну від лінійного програмування, у якому симплексний метод є універсальним, у динамічному програмуванні такого методу не існує. Кожна задача має свої труднощі, і в кожнім випадку необхідно знайти найбільш придатну методику рішення. Недолік динамічного програмування полягає також у трудомісткості рішення багатомірних задач. Задача динамічного програмування повинна задовольняти двом умовам. Першу умову зазвичай називають умовою відсутності післядії, а другу – умовою адитивності цільової функції задачі.

На практиці зустрічаються такі задачі планування, у яких помітну роль грають випадкові фактори, що впливають як на стан системи, так і на виграш. Існує різниця між детермінованою і стохастичною задачами динамічного програмування. У детермінованій задачі оптимальне керування є єдиним і вказується заздалегідь як тверда програма дій. У стохастичній задачі оптимальне керування є випадковим і вибирається в ході самого процесу в залежності від випадково сформованої ситуації. У детермінованій схемі, проходячи процес по етапах від кінця до початку, теж знаходиться на кожнім етапі цілий ряд умовних оптимальних керувань, але з усіх цих керувань, у кінцевому рахунку здійснювалося тільки одне. У стохастичній схемі це не так. Кожне з умовних оптимальних керувань може виявитися фактично здійсненим, якщо попередній хід випадкового процесу приведе систему у відповідне стан [9].

Принцип оптимальності є основою поетапного рішення задач динамічного програмування. Типовими представниками економічних задач динамічного програмування є так називані задачі виробництва і збереження, задачі розподілу капіталовкладень, задачі календарного виробничого планування й інші. Задачі динамічного програмування застосовуються в плануванні діяльності підприємства з урахуванням зміни потреби в продукції в часі. В оптимальному розподілі ресурсів між підприємствами в чи напрямку в часі [10].

Опис характеристик динамічного програмування і типів задач, що можуть бути сформульовані в його рамках, по необхідності повинне бути дуже загальним і трохи невизначеним, тому що існує безліч різних задач, що укладаються в схему динамічного програмування.

Розглянемо застосування методу динамічного програмування на прикладі розподілу коштів між шістьма об’єктами реконструкції МКВП "Дніпроводоканалу":

1. Кайдакська насосно-фільтрувальна станція;

2. Ломовська насосно-фільтрувальна станція;

3. Водопровідні насосні станції перекачки "Правий берег";

4. Центральна станція аерації;

5. Лівобережна станція аерації;

6. Південна станція аерації.

Загальна сума коштів, що надана на розвиток складає не більш 195 тисяч гривень. На основі техніко-економічних розрахунків установлено, що в результаті реконструкції у залежності від кількості витрачених коштів об’єкти будуть мати продуктивність, приведену у таблиці 3.1. Необхідно визначити оптимальний розподіл коштів між об’єктами реконструкції МКВП "Дніпроводоканалу", що забезпечить максимальне збільшення продуктивності цих об’єктів. Таким чином, у цій задачі використовується критерій оптимізації - сумарна продуктивність підприємств об’єктів реконструкції МКВП "Дніпроводоканалу".

Нехай х1, х2, х3, х4, х5, х6 ¾ кошти, які вкладаються в розвиток відповідно першого, другого, третього, четвертого, п’ятого та шостого об’єкта, 0£ хi £195, i = 1,6. Позначимо f1(x), f2(x), f3(x), f4(x), f5(x), f6(x) - функції зміни продуктивності першого, другого, третього, четвертого, п’ятого та шостого об’єкта при вкладенні в їхній розвиток х тис. грн. Цим функціям відповідають рядки 1, 2, 3, 4, 5, 6 у таблиці 3.1.

Визначимо максимум функції цілі:

F (х1, х2, х3, х4, х5, х6) = f1(x) + f2(x) + f3(x) + f4(x) + f5(x) + f6(x).

При цьому на кошти х1, х2, х3, х4, х5, х6 накладено обмеження:

х1 + х2 + х3 + х4 + х5 + х6 = А,

![]() тис. грн.

тис. грн.

В основі методу динамічного програмування, використовуваного для розв'язання поставленої задачі, лежить принцип оптимальності [9].

Таблиця 3.1 - Вихідні дані про продуктивність об’єктів реконструкції МКВП "Дніпроводоканалу"

| Порядковий номер об’єкта | Обсяг коштів, наданих на розвиток об’єктів (тис. грн.) | |||||||||||||

| 0 | 15 | 30 | 45 | 60 | 75 | 90 | 105 | 120 | 135 | 150 | 165 | 180 | 195 | |

| Продуктивність об’єктів в результаті розвитку (тис. м3) | ||||||||||||||

| 1 | 250 | 300 | 320 | 330 | 340 | 350 | 360 | 400 | 430 | 440 | 450 | 460 | 470 | 490 |

| 2 | 100 | 200 | 300 | 350 | 400 | 500 | 700 | 900 | 1100 | 1440 | 1450 | 1500 | 1600 | 1610 |

| 3 | 330 | 450 | 460 | 470 | 520 | 530 | 540 | 550 | 560 | 570 | 580 | 600 | 620 | 630 |

| 4 | 160 | 260 | 310 | 360 | 370 | 410 | 430 | 440 | 460 | 480 | 500 | 510 | 570 | 610 |

| 5 | 850 | 1230 | 2010 | 2090 | 3170 | 3750 | 4000 | 4010 | 5000 | 5050 | 5100 | 5200 | 5300 | 5400 |

| 6 | 45 | 57 | 69 | 81 | 93 | 105 | 117 | 129 | 141 | 153 | 165 | 177 | 189 | 201 |

Відповідно до цього принципу, обравши деякий початковий розподіл ресурсів, виконуємо багатокрокову оптимізацію, причому на найближчому кроці вибираємо такий розподіл ресурсів, щоб він у сукупності з оптимальним розподілом на всіх наступних кроках призводив до максимального виграшу на всіх кроках, що залишилися, включаючи даний.

Виділимо в нашій задачі 5 кроків:

1. А тис. грн. вкладаються в перший та другий об’єкти одночасно;

2. А тис. грн. вкладаються в перший, другий та третій об’єкти разом;

3. А тис. грн. вкладаються в чотири об’єкти одночасно;

4. А тис. грн. вкладаються в п’ять об’єктів одночасно;

5. А тис. грн. вкладаються в шість об’єктів одночасно.

Позначимо F1,2 (А), F1,2,3 (А), F1,2,3,4 (А), F1,2,3,4,5 (А), F1,2,3,4,5,6 (А) відповідно умовно оптимальні розподіли коштів для першого, другого, третього, четвертого та п’ятого кроків. Алгоритм методу динамічного програмування складається з двох етапів. На першому етапі виконується умовна оптимізація, що полягає в тому, що для кожного з п’яти кроків знаходять умовний оптимальний виграш F1,2 (А), F1,2,3 (А), F1,2,3,4 (А), F1,2,3,4,5 (А), F1,2,3,4,5,6 (А). На другому етапі виконується безумовна оптимізація. Використовуючи результати першого етапу, знаходять величини інвестицій у розвиток об’єктів х1, х2, х3, х4, х5, х6 що забезпечують максимальну продуктивність групи об’єктів. Перший етап включає такі кроки: 1) Обчислення максимуму критерію оптимізації для різноманітних значень коштів х = 0, 15, 30, 45, 60, 75, ..., 195, що використовуються тільки для об’єктів 1 і 2. Розрахунок ведеться за формулою:

F1,2 (А) = max [ f1(x) + f2 (A - x) ];

0 £ x £ 195;

0 £ A £ 195.

Результати розрахунку наведені у таблиці 3.2.

Таблиця 3.2 - Обчислення максимуму критерію оптимізації для першого та другого об’єктів

| х2 = А - х | |||||||||||||||

| 0 | 15 | 30 | 45 | 60 | 75 | 90 | 105 | 120 | 135 | 150 | 165 | 180 | 195 | ||

| f2 (А - x) | |||||||||||||||

| А | f1 (x) | 100 | 200 | 300 | 350 | 400 | 500 | 700 | 900 | 1100 | 1440 | 1450 | 1500 | 1600 | 1610 |

| 0 | 250 | 350 | 450 | 550 | 600 | 650 | 750 | 950 | 1150 | 1350 | 1690 | 1700 | 1750 | 1850 | 1860 |

| 15 | 300 | 400 | 500 | 600 | 650 | 700 | 800 | 1000 | 1200 | 1400 | 1740 | 1750 | 1800 | 1900 | |

| 30 | 320 | 420 | 520 | 620 | 670 | 720 | 820 | 1020 | 1220 | 1420 | 1760 | 1770 | 1820 | ||

| 45 | 330 | 430 | 530 | 630 | 680 | 730 | 830 | 1030 | 1230 | 1430 | 1770 | 1780 | |||

| 60 | 340 | 440 | 540 | 640 | 690 | 740 | 840 | 1040 | 1240 | 1440 | 1780 | ||||

| 75 | 350 | 450 | 550 | 650 | 700 | 750 | 850 | 1050 | 1250 | 1450 | |||||

| 90 | 360 | 460 | 560 | 660 | 710 | 760 | 860 | 1060 | 1260 | ||||||

| 105 | 400 | 500 | 600 | 700 | 750 | 800 | 900 | 1100 | |||||||

| 120 | 430 | 530 | 630 | 730 | 780 | 830 | 930 | ||||||||

| 135 | 440 | 540 | 640 | 740 | 790 | 840 | |||||||||

| 150 | 450 | 550 | 650 | 750 | 800 | ||||||||||

| 165 | 460 | 560 | 660 | 760 | |||||||||||

| 180 | 470 | 570 | 670 | ||||||||||||

| 195 | 490 | 590 |

Найбільше з отриманих значень буде F1,2 (195). Інші F1,2 (х) одержуються як найбільше значення кожної діагоналі в таблиці (ці значення в таблиці виділені):

F1,2 (0) = 350;

F1,2 (15) = 450;

F1,2 (30) = 550;

F1,2 (45) = 600;

F1,2 (60) = 650;

F1,2 (75) = 750;

F1,2 (90) = 950;

F1,2 (105) = 1150;

F1,2 (120) = 1350;

F1,2 (135) = 1690;

F1,2 (150) = 1740;

F1,2 (165) = 1760;

F1,2 (180) = 1850;

F1,2 (195) = 1900.

2) Обчислення максимуму критерію оптимізації для різноманітних значень коштів х = 0, 15, 30, 45, 60, 75, ..., 195, що використовуються тільки для об’єктів 1,2 і 3.

Розрахунок проводиться за формулою:

F1,2,3 (А) = max [ F1,2 (A) + f3 (A - x) ];

0 £ x £ 195;

0 £ A £ 195.

Результати розрахунків наведені у таблиці 3.3, у якій замість f1(x) у вказано значення F2 (А), а f2 (A - x) замінена на f3(A-x).

Значення F1,2,3 (A) будуть такими:

F1,2,3 (0) = 680;

F1,2,3 (15) = 830;

F1,2,3 (30) = 950;

F1,2,3 (45) = 1070;

F1,2,3 (60) = 1130;

F1,2,3 (75) = 1190;

F1,2,3 (90) = 1390;

F1,2,3 (105) = 1680;

F1,2,3 (120) = 1860;

F1,2,3 (135) = 2210;

F1,2,3 (150) = 2330;

F1,2,3 (165) = 2350;

F1,2,3 (180) = 2410;

F1,2,3 (195) = 2520.

3) Обчислення максимуму критерію оптимізації для різноманітних значень коштів х = 0, 15, 30, 45, 60, 75, ..., 195, що використовуються для чотирьох об’єктів.

Таблиця 3.3 - Обчислення максимуму критерію оптимізації для першого, другого та третього об’єктів

| х3 = А - х | |||||||||||||||

| 0 | 15 | 30 | 45 | 60 | 75 | 90 | 105 | 120 | 135 | 150 | 165 | 180 | 195 | ||

| f3 (А - x) | |||||||||||||||

| А | F1,2 (x) | 330 | 450 | 460 | 470 | 520 | 530 | 540 | 550 | 560 | 570 | 580 | 600 | 620 | 630 |

| 0 | 350 | 680 | 800 | 810 | 820 | 870 | 880 | 890 | 900 | 910 | 920 | 930 | 950 | 970 | 980 |

| 15 | 500 | 830 | 950 | 960 | 970 | 1020 | 1030 | 1040 | 1050 | 1060 | 1070 | 1080 | 1100 | 1120 | |

| 30 | 620 | 950 | 1070 | 1080 | 1090 | 1140 | 1150 | 1160 | 1170 | 1180 | 1190 | 1200 | 1220 | ||

| 45 | 680 | 1010 | 1130 | 1140 | 1150 | 1200 | 1210 | 1220 | 1230 | 1240 | 1250 | 1260 | |||

| 60 | 740 | 1070 | 1190 | 1200 | 1210 | 1260 | 1270 | 1280 | 1290 | 1300 | 1310 | ||||

| 75 | 850 | 1180 | 1300 | 1310 | 1320 | 1370 | 1380 | 1390 | 1400 | 1410 | |||||

| 90 | 1060 | 1390 | 1510 | 1520 | 1530 | 1580 | 1590 | 1600 | 1610 | ||||||

| 105 | 1300 | 1630 | 1750 | 1760 | 1770 | 1820 | 1830 | 1840 | |||||||

| 120 | 1530 | 1860 | 1980 | 1990 | 2005 | 2050 | 2060 | ||||||||

| 135 | 1880 | 2210 | 2330 | 2340 | 2350 | 2400 | |||||||||

| 150 | 1900 | 2230 | 2350 | 2360 | 2370 | ||||||||||

| 165 | 1960 | 2290 | 2410 | 2420 | |||||||||||

| 180 | 2070 | 2400 | 2520 | ||||||||||||

| 195 | 2100 | 2430 |

Розрахунок проведемо за формулою:

F1,2,3,4 (А) = max [ F1,2,3(A) + f4 (A - x) ];

0 £ x £ 195;

0 £ A £ 195.

Результати розрахунків представлені у таблиці 3.4.

Значення F1,2,3,4 (А) у результаті розрахунку будуть такими:

F1,2,3,4 (0) = 840;

F1,2,3,4 (15) = 1110;

F1,2,3,4 (30) = 1240;

F1,2,3,4 (45) = 1340;

F1,2,3,4 (60) = 1420;

F1,2,3,4 (75) = 1540;

F1,2,3,4 (90) = 1760;

F1,2,3,4 (105) = 2010;

F1,2,3,4 (120) = 2250;

F1,2,3,4 (135) = 2610;

F1,2,3,4 (150) = 2710;

F1,2,3,4 (165) = 2760;

F1,2,3,4 (180) = 2850;

F1,2,3,4 (195) = 2950.

4) Обчислення максимуму критерію оптимізації для різноманітних значень коштів х = 0, 15, 30, 45, 60, 75, ..., 195, що використовуються для п’яти об’єктів.

Розрахунок проведемо за формулою:

F1,2,3,4,5 (А) = max [ F1,2,3,4(A) + f5 (A - x) ];

0 £ x £ 195;

0 £ A £ 195.

Результати розрахунків представлені у таблиці 3.5.

Значення F1,2,3,4,5 (А) у результаті розрахунку будуть такими:

F1,2,3,4,5 (0) = 1690;

F1,2,3,4,5 (15) = 2070;

F1,2,3,4,5 (30) = 2850;

F1,2,3,4,5 (45) = 3220;

F1,2,3,4,5 (60) = 4010;

F1,2,3,4,5 (75) = 4590;

F1,2,3,4,5 (90) = 4960;

F1,2,3,4,5 (105) = 5210;

F1,2,3,4,5 (120) = 5840;

F1,2,3,4,5 (135) = 6210;

F1,2,3,4,5 (150) = 6390;

F1,2,3,4,5 (165) = 6510;

F1,2,3,4,5 (180) = 6030;

F1,2,3,4,5 (195) = 6790.

Таблиця 3.4 - Обчислення максимуму критерію оптимізації для першого, другого, третього та четвертого об’єктів

| х4 = А - х | |||||||||||||||

| 0 | 15 | 30 | 45 | 60 | 75 | 90 | 105 | 120 | 135 | 150 | 165 | 180 | 195 | ||

| f4 (А - x) | |||||||||||||||

| А | F1,2,3 (x) | 160 | 260 | 310 | 360 | 370 | 410 | 430 | 440 | 460 | 480 | 500 | 510 | 570 | 610 |

| 0 | 680 | 840 | 940 | 990 | 1040 | 1050 | 1090 | 1110 | 1120 | 1140 | 1160 | 1180 | 1190 | 1250 | 1290 |

| 15 | 950 | 1110 | 1210 | 1260 | 1310 | 1320 | 1360 | 1380 | 1390 | 1410 | 1430 | 1450 | 1460 | 1520 | |

| 30 | 1080 | 1240 | 1340 | 1390 | 1440 | 1450 | 1490 | 1510 | 1520 | 1540 | 1560 | 1580 | 1590 | ||

| 45 | 1150 | 1310 | 1410 | 1460 | 1510 | 1520 | 1560 | 1580 | 1590 | 1610 | 1630 | 1650 | |||

| 60 | 1260 | 1420 | 1520 | 1570 | 1620 | 1630 | 1670 | 1690 | 1700 | 1720 | 1740 | ||||

| 75 | 1380 | 1540 | 1640 | 1690 | 1740 | 1750 | 1790 | 1810 | 1820 | 1840 | |||||

| 90 | 1600 | 1760 | 1860 | 1910 | 1960 | 1970 | 2010 | 2030 | 2040 | ||||||

| 105 | 1850 | 2010 | 2110 | 2160 | 2210 | 2220 | 2260 | 2280 | |||||||

| 120 | 2090 | 2250 | 2350 | 2400 | 2450 | 2460 | 2500 | ||||||||

| 135 | 2450 | 2610 | 2710 | 2760 | 2810 | 2820 | |||||||||

| 150 | 2480 | 2640 | 2740 | 2790 | 2840 | ||||||||||

| 165 | 2560 | 2720 | 2820 | 2870 | |||||||||||

| 180 | 2690 | 2850 | 2950 | ||||||||||||