Шпаргалка: Экономическая система

В любой ЭС существует 2 вида отношений:

1-отношение людей к природе;

2. отношение людей друг к другу. В соответствии с этим в ЭС можно выделить 2 крупные подсистемы:

1 - производительные силы - это средства производства и рабочая сила

2. производственные отношения - это отношения, которые складываются меж людьми в процессе производства.

Стр-ра ЭС:

1-Социально-экономические отношения,

2-Организационные формы хозяйственной д-сти,

3-Хозяйственный механизм – сов-сть форм и методов орг-ции общ-го пр-ва,

4-Конкретные экономические связи между хозяйственными субъектами,

5-человек,

6-Общественное производство состоящее из: - сфер: материальное, духовное и соц-е производство. - Фаз: - производство-пр-сс созд-я полезного продукта, распределение доля ч-ка в созданном богатстве, обмен-одни продукты обмениваются на другие, потребление-конечная цель любого пр-ва, использ-е блага для удовлетвор-я потребностей.

Типы ЭС:

1-По Марксистскому подходу: Общ-во в своём развитии проходит общ-но-эк-х формации: 1-первобытнообщинная,

2-рабовладельческая,

3-феодальная,

4-капиталистич-я,

5-коммун-я. В основе каждой формации лежит ед-во производит-х сил и производств-х отн-й, сов-сть кот-х образует базис.

Базис + надстройки=эк-я формация.

2 – По Ростоу. В книге «Стадии эк-го роста» выделил след-е стадии: 1-традиц-е общ-во – нет накоплений, низкий уровень с/х развития, 2-переходное общ-во-5% накоплений, 3-период сдвига – разв-тся пром-сть, 4-стадия зрелости – машинная индустрия, 5-стадия массового потребления – техника.

3 - Макконел и Брю выделяют 4 модели ЭС:

1 - Чистый капитализм. а) преобладает индивидуальная частная собственность; б) эгоистические интересы субъектов; в) каждая эк-я единица стремится максимизировать свой доход на основе индивидуально принятых решений; г) имеется множество продавцов и покупателей продукта, что способствует свободе конк-ции; д) власть предстает как функциональный элемент самого рынка, обеспечивающая ему координационную роль и закрепляющая за ним функцию установления уровня цен; е) роль государства в экономике ограничена.

2. Командная экономика.

а) эк-я власть централизована;

б) рынок не выполняет функцию регулятора экономики;

в) поведение субъектов рынка опосредовано наличием общей цели, общий интерес доминирует над личным;

г) централизованная эк-я власть осущ-тся административно-бюрократическими методами и обеспечивает в присвоении приоритет отношениям распределения, присвоению через обращение отводится второстепенная роль.

Гос-во может быть основным эк-м субъектом.

3. Смешанная экономика.

а) многообразие форм хоз-ния, параллельно сосущ-щих как части единого организма;

б) неоднородность эк-й стр-ры;

в) эк-я власть не рассредоточена, она не носит тоталитарный характер, не осущ-тся административно-бюрократическими методами, поэтому при таких условиях распределительные отношения не подавляют отношения обмена, а дополняют их;

г) собственность на матер-е ресурсы может быть народная, государственная, частная; д) поведение каждого субъекта мотивируется его личным интересом, но при этом в общем определены и приоритетные цели;

е) гос-тво выполняет в экономике активную функцию, имеется система прогнозирования, планирования и координации деятельности государственного и частного секторов.

4. Традиционная экономика характерна для стран, которые с позиции технократической цивилизации определяются как неразвитые.

а) эк-я деятельность не воспринимается как первичная ценность;

б) индивид принадлежит своей изначальной общности;

в) экономическая власть соединена с политической властью; г) весьма устойчива, с трудом поддается реформированию

2. Потребность – это нужда в чем-либо необходимом для поддержания жизнедеятельности, развития личности и общества в целом. Виды потр-тей:

1-Первичные (удовл-ие жизненно важные нужды челов, незаменимы), Вторичные (все остальные, заменимы);

2-физич-е, интеллект-е, соц-е,

3-матер-е, духовные.

Удовлетворение потр-ей - это стимул к дальнейшему развитию производства. Вместо потребленной продукции возникает необх-ть создавать новую. Удовлетворенная потребность порождает новые запросы. Средства, с помощью к-ых удовл-ся потр-ти, называются благами. Одни имеются в неограниченном количестве, другие - ограниченном – это эк-ие блага.

К ресурсам относят: средства труда, предметы труда, рабочая сила(труд). Производство различных благ и вся хозяйственная деятельность базируются на использовании экономических ресурсов.

Под экономическими ресурсами понимают все виды ресурсов (природные, людские, произв-мые чел-ком), используемые в процессе производства товаров и услуг (эк-их благ). Класс-ия: - Матер-ые рес-сы – земля, сырьевые материалы, капитал; - людские – труд, предприн-ская способность. - Природные р. (все естественные р.: земля, недра, водные и лесные ресурсы и т.д.); - Трудовые р. (физические и умственные сп-ти); - Капитал /инвестиционные р. (денежный капитал и средств производства, т.е. реального капитала). - Предпринимательские способности людей к мах эффективному исп-нию всех факторов производства, - НТП (этот ресурс не всегда включают в классический набор экономических р)

Ограниченность р. – главное и жесткое условие, накладываемое на рост общественного и личного благосостояния. Вследствие ограниченности р. объем производства ограничен, Þ ограничен объем товар и услуг, а так как потреб-ти безграничны, то приходиться решать, что производить, а от чего отказаться. Безграничность потребностей и редкость, огранич-сть р. порождает проблему выбора в экономике. Определяющее значение для ответов на вопросы: что производить, как и для кого. Как добиться полного использования производимых ресурсов… Проблема выбора сложна тем, что, отдавая предпочтение одному виду благ, мы отказываемся от потребления других.

Закон вменённых издержек – большое кол-во какого-либо продукта можно произвести только уменьшением пр-ва другого продукта. Эк-ая эфф-ть исп-я р. характеризует связь м/у кол-вом единиц исп-уемого р. и получаемым количеством продукта, т.е. охватывает проблему «затраты-выпуск».

Для абстрактного рассмотрения имеющихся у общества альтернатив и их значения исп-ся кривая производственных возможностей(график). Построив данную кривую можно сделать вывод, что каждая точка на этой кривой показывает макс. возможное производство при данных ресурсах. Форма кривой (выпуклости вправо вверх) свидетельствует о том, что: по мере приближения к любой из осей координат наклон кривой (к данной оси) будет увеличиваться, т.е. будут расти вмененные издержки - это количество одного товара, к-м необх. пожертвовать для увеличения другого товара на единицу.

3. Пр-во процесс создания полезного продукта. Производство - что процесс взаимодействия человека и природы с целью создания материальных и духовных благ. Производство делится на материально) и нематериальное. В обществе производство взаимодействует с распределением, обменом и потреблением, осуществляется как непрерывно возобновляемый процесс, т.е. воспроизводство. Основная цель - все более полное удовлетворение постоянно возрастающих потребностей всех членов общества.

Цели:

1. экономический рост - обеспечение более высокого уровня жизни.

2. полная занятость,

3-экономическая эффективность.

4-стабильный уровень цен.5-экономическая свобода, 6-справедливое распределение доходов…

Факторы пр-ва – реально вовлечённые в процесс пр-ва ресурсы: труд, предметы труда, ср-тва труда. Бывают: 1-мат-вещ-е, 2-Личные – рабочая силаПод экономическими ресурсами мы понимаем все природные, людские и инвестиционные произведённые человеком блага, которые применяются в производстве, а также. Иногда – предпринимательские способности. В современных усл-х имеются такие ф-ры пр-ва как: наука, информация. Все ф-ры:

1-явл-ся взаимозаменяемыми,

2-для пр-ва блага необх-мо наличие опред-х факторов,

3-любое благо может произв-ся путём исп-ния различных ф-ров в разнообразных сочетаниях и пропорциях,

4-хоз-щий субъект, произаодитель стремится соединить все ф-ры т. о. чтобы получит больше продукта при наименьших затратах,

5 - все ф-ры нах-ся в огранич-м кол-ве.

Эффективность - это результативность производства «затраты – «выпуск», «результаты - затраты». Эф-сть - соотношение конечного рез-тата пр-ва и затрат труда на его получение. Эк-я эф-сть – достиж-е наивысших рез-тов наименьшими затратами. Соц-я эф-сть –соот-вие рез-тов хоз-й д-сти соц-м целям общ-ва. Для характеристики эффективности применяется частных показателей: производительность труда, трудоемкость, материалоотд; фондоотдача, фондоёмкость, прибыль, рентабельность, кач-во пр-ции, материалоёмкость.

Закон убывающей производительности(убывающей отдачи) – При данном уровне НТП последовательное увеличение вложений в один из применяемых переменных факторов, при неизменности всех остальных, ведёт к убывающей отдаче от этого ф-ра. Предельная норма замещения производимых ф-ров показывает какое кол-во ф-ра А необх-мо для того. Чтобы заменить ед-цу ф-ра Б не вызывая изменения объёмов пр-ва.

Цены на ф-ры пр-ва выступают решающим ф-ром формирования доходов домашних хоз-в в форме з/п, ссудного%, ден-го капитала, расходов фирм на рес-сы труда… Ценообразование на ф-ры пр-ва выступает одним из ф-ров гос-й эк-й политики.

4. Сначала был бартер. Деньги – это особый, общественно признанный товар – всеобщий эквивалент. – ср-во обмена (ликвидное), товар, имеющий наибольшую способность к сбыту. Класс-я: А –

1) Товарные - используются как средство обращения, а также продаются и покупаются как обычный товар (ракушки, меха, масло, соль, золото, сигареты, водка и др.),

2) Символические - их стоимость или покупательная способность в качестве денег превосходит издержки их производства или ценность при альтернативном использовании (например, бумажные деньги),

3) Кредитные - средства обращение, к-ые представляют собой обязательства частного лица или фирмы (векселя, чек, электронные деньги, кредитные деньги). Б –

1-наличные: монеты, нац-е деньги, казначейские билеты – те же бумажные деньги, но выпускаемые непосредственно государственным казначейством,

2-Безналичные деньги: гос-е ценные бумаги, ср-ва на счетах в банке,

3-Электронные деньги.

Функции:

1 - как мера стоимости - это приравнивание товара к определенной сумме денег, что дает количественное выражение стоимости товара. Стоимость товара, выраженная в деньгах, является его ценой.

2-как средство обращения позволяют платить владельцам и производителям таким товаром (деньгами), к-ый может быть использован для покупки любого другого товара или услуги, имеющихся на рынке;

3 - как средства накопления, сбережения и образования сокровищ

4-как средство платежа.

5-в международной торговле осуществляется функция мировых денег: последние стали выступать в роли всеобщего эквивалента в хозяйственных взаимоотношениях всех стран.

Деньги образованы несколькими составляющими, так называемыми денежными агрегатами – М0, М1, М2 и М3. Сумма всех агрегатов называется совокупной денежной массой. М0 – наличные деньги: банкноты в обращении, монеты в обращении, остатки наличных денег в кассах предприятий и организаций. М1 –это - М0 + ср-ва на расчетных счетах юр. лиц +ср-ва Госстраха + депозиты до востребования в сбербанках + депозиты в коммерческих банках. М2 –это - М1+ срочные депозиты населения в сбербанках. М3 –это-М2+ депозитные сертификаты + гос. ценные бумаги. Денежная политика – совокупность мероприятий в области денежного обращения. Цель – регулирование хозяйственной конъюнктуры путем воздействия на состояние денежного обращения; экономический рост, полная занятость, стабильность цен, уст. плат. баланса; направлена либо на стимулирование денежной эмиссии, либо на ее сдерживание и ограничение.

Инфляция (И) - это обесценивание денег, снижение их покупательской способности Она проявляется в общем и неравномерном росте цен. Факторы (причины) инфляции

1) внешние, отрицательное сальдо внешнеторгового и платёжного балансов, рост цен на мировом рынке, падение курса нац. валюты, мировые экономические кризисы.

2) внутренние чрезмерная эмиссия, что приводит к росту денежной массы, инфляционные ожидания, кредитная экспансия., структурные нарушения экономике. Виды инфляции: - инфляция спроса возникает в результате увеличения спроса в условиях полной загрузки производственных мощностей (рост госзаказов)

2 - инфляция предложения {издержек) возникает вследствие увеличения издержек производства (повышение з/п. рост цен на сырье, деятельность монополий и т д) Типы инфляции: 1. Ползучая (до 10% в год).

2. Галопирующая (10-100% в год) становится трудно управляемой;

3 Гиперинфляция (более 100% в год 1 – практически неуправляемая

Деноминация {переименование} - изменение нарицательной стоимости денежных знаков с целью стабилизации валюты и упрощения расчётов Денежные знаки прежних выпусков обмениваются на новые, более крупные денежные единицы, соответственно пересчитываются цены и. з/плата.

5. Рынок – это механизм взаимодействия покупателей и продавцов, иными словами, отношение спроса и предложения. Это сфера обмена внутри страны и между странами, связывающая между собой производителей и потребителей продукции. Рынок включает в себя 4 сферы эк-ой деят-ти: 1-Производство 2-Распределение, 3-Обмен.4-Потребление.

Исторические условия возникновения:

1). Общественное разделение труда – относительное обособление людей для выполнения конкретных видов работ в узкой отрасли деят-ти, для эффективного исп-ия рес-в (возникло в глубокой древности) Разделение труда с неизбежностью требует обмена. Развитие обмена приводит к появлению денег, к-е расширило стимулы к производству тех или иных товаров специально для продажи, т е. появлению товарного производства, т.е. производства на рынок для удовлетворения потребностей других людей.

2). Специализация - форма общественного разделения труда как между различными отраслями и сферами общественного производства, так и внутри предприятия на различных стадиях производственного процесса.

Функции рынка:

1. Регулирующая - рынок выступает регулятором производства, спроса и предложения.

2. Стимулирующая - посредством цен рынок стимулирует внедрение в пр-во достижений НТП, снижение затрат на пр-во продукции и повышение ее качества, расширение производства.

3. Информационная - рьшок представляет собой богатый источник информации, знаний, сведений.

4. Посредническая.

5. Санирующая.

Структура рынка - система отдельных взаимосвязанных рынков, таких как: рынок рабочей силы, финансовый рынок, рынок средств производства, потребительский рынок, рынок услуг, рынок технологий, рынок духовных благ. - Рынок рабочей силы: рынок как таковой начинается с возможности приобретения рабочей силы (трудовых р) и средств производства (инвестиционных р). - Потребительский рынок – имеет огромное эк-ое значение, т.к без развития рынка продовольствия, одежды, обуви, легковых автомашин теряется общественный смысл отношений обмена. - Финансовый рынок – обеспечивает подвижность капиталов, их перелив в наиболее прибыльные, наиболее важные отрасли производства. - Рынок услуг существует в тех условиях, когда установлена плата за самые различные услуги. - Рынок распространяется и на духовную сферу, превращая в объект купли-продажи технологию и духовные идеи и стимулируя материально их рождение, распространение и использование. Виды: местный, нац-й, всемирный, свободный, монополизированный, регулируемый, равновесный – спрос=предлож-ю, дефицитный – спрос выше предлож-я, избыточный – предл-е выше спроса, легальный, нелегальный, теневой.

Инфраструктура рынка - это система учреждений и организаций, обеспечивающих свободное движение товаров и услуг на рынке. Организационная база инфраструктуры рынка включает снабженческо-сбытовые, брокерские и другие посреднические организации, коммерческие фирмы крупных промышленных предприятий. Материальная база состоит из транспортных систем, складского и тарного хозяйства, информационной системы и средств связи. В кредитно-расчетную базу входят отдельный банковские и кредитно-сберегательные учреждения. Эл-ты рыночной инфр-ры-ярмарки, аукционы, биржи, кредитная с-ма, гос-е финансы.

В рыночной экономике рынок стоит непосредственно между производителями и потребителями, помогает им общаться на языке цен и решать три главных экономических вопроса:

1) Что производить;

2) Как производить;

3) Для кого производить. Преимущества рынка: - Эф-е распределение рес-сов, - Возможность успешного функц-я рынка при ограничен-ти информации (знать цену и издержки), Гибкость и высокая адаптивность к измен. усл. и др. Лукашенко: Наша экономическая модель предусматривает сочетание преимуществ современного рыночного хозяйства с обеспечением эффективной социальной защиты граждан.

6. Спрос - количество продукта, которое потребители готовы и в состоянии купить по некоторой цене из возможных в течение определенного периода цен. Спрос изменяется от: изменения потребительского вкуса, изменение числа покупателей, изменение дохода покупателей, изменение цены на сопряженные товары. Закон падающего спроса: если цены на товары растут, то спрос падает. Эластичность - важнейшая характеристика спроса, показывающая зависимость изменения величины спроса от изменения различных факторов (цены, дохода и др.).1 - Спрос эластичен, если он сформировался при условии, что изменение его объема (в%) превышает процентное отношение снижения цен. Коэффициент эластичности >1.2-В случае, когда степень снижения цен превышает показатель спроса на товары и услуги, спрос неэластичен. Коэффициент эластичности < I.3-Если показатели падения цен и увеличения спроса, выраженные в процентах равны, то есть рост объема спроса лишь компенсирует снижение уровня цен, эластичность спроса равна 1.

Факторы, влияющие на эластичность:

1. наличие хороших заменителей товаров,

2. размер дохода,

3. удельный вес в бюджете потребителя,

4. качество товаров,

5. размеры запаса.

Предложение - это масса товаров и услуг, которые предлагаются для реализации. Свойства: способность к обмену, способность удовлетворять те или иные конкурентные потребности. Закон предложения: с повышением цен соответственно вырастает и величина предложения, с понижением цен сокращается также и предложение. Изменение одной или более составляющих предложения – ресурсных цен, технологии производства, цен на другие товары, налогов и дотаций, ожиданий изменения цен или числа продавцов на рынке - вызывает изменения в предложении.

Рыночное равновесие - это когда планы покупателей (спрос) и продавцов (предложение) совпадают так, что при данной цене величина предложения равна величине спроса. Равновесие рыночных цен устанавливается при таких ценах и количествах товаров, при которых покупатели хотят купить, соответствует количеству, которое продавцы хотят продать. Цена равновесия - цена такого уровня, при котором предложение соответствует спросу. Рассмотрим ценообразование на конкурентном рынке, где действует закон спроса и предложения. На графике изображены кривые спроса и предложения на определенный товар. На рынке автоматически установится цена Црын., при которой величине спроса Ср равна величине предложения Пр. Если покупатели захотят купить товар по цене Ц1, которая ниже Црын., то спрос Ц1 окажется большим, чем предложение П1, возникнет дефицит товара, изменяемый разностью Ц1-П1, и цена вследствие этого будет возрастать, пока предложение не уровняется со спросом, если же продавцы пожелают продавать товар по цене Ц2, которая выше равновесной Црын., то предложение П2 окажется выше спроса С2, образуется избыток товара, равный П1-С2, и вследствие этого цена станет уменьшаться до тех пор, пока спрос и предложение не уравновесятся. Смысл равновесия: в точке пересечения (в точке равновесия) совпадает количество, которое потребитель желает купить, а производитель продать. И только при такой цене, когда эти планы продажи и покупок совпадают, цена не имеет тенденции к изменению. Закон рыночного равновесия: фактор цены на данный товар в ситуации рын-го равновесия не ведет к его нарушению, т.к избыток предложения и дефицит равны нулю. Стабильное равновесие - состояние, отклонение от которого приводит к возвращению в это же состояние Конкурентная цена - цена равновесия, образованная на конкурентном рынке. Таким образом, на конкурентном рынке при условии зависимости спроса на товар только от его цены, устанавливается равновесная рыночная цена, соответствующая выравниванию спроса и предложения. Рыночная цена называется свободной, т.е. она свободна от внешнего диктата, но не свободна от законов рынка.

7. Конк-я: 1 - (в переводе с латинского - “сходиться”, “сталкиваться”), - свободное соперничество между производителями и покупателями за получение максимального дохода.2 - экономическая состязательность за достижение лучших результатов в области какой либо деятельности, борьба товаропроизводителей за более выгодные условия хозяйствования, получение наивысшей прибыли; 3-элемент рыночного механизма, обеспечивающий взаимодействие рыночных субъектов в производстве и сбыте продукции, а также в сфере приложения капитала.

По форме конк-я представляет систему норм и правил организации, директив и рыночных методов функционирования структурных государственных и частных подразделений. Роль конк-ции - благодаря ей на рынке возникает и поддерживается спонтанный порядок, к-й не зависит от чьей-либо воли, желания и намерения. Каждый стремится осуществить на рынке свою цель или выгоду, но эти стремления, сталкиваясь друг с другом в ходе конкуренции, независимо от желания участников рынка, объективно координируются и корректируются друг с другом, и в результате за их спиной возникает спонтанный, самопроизвольный, ни кем не предусмотренный порядок, к-й находит выражение в установлении соотношения между спросом и предложением.

Внутриотраслевая - конкуренция между предпринимателями, производящими однородные товары за лучшие условия производства и сбыта, за получение сверхприбыли. Эта конкуренция сводит различные индивидуальные стоимости к рыночной стоимости и цене, стимулируя I технический прогресс и повышение производительности труда, в тоже время она выступает как тормоз их развития так как порождает коммерческую тайну, отвлекает крупные средства на спекуляцию, рекламу.

Межотраслевая - конкуренция между предпринимателями, занятыми в различных отраслях производства, из-за выгодного приложения капитала, перераспределения прибыли.

Современные экономисты различают 2 формы конкуренции: совершенная и несовершенная.

Совершенная - соперничество многочисленных производителей, создающих примерно одинаковые объёмы идентичной продукции. Для неё характерны черты: 1. наличие большого числа фирм, производящих один и тот же вид товара. Фирма должна быть небольших размеров и объём производимой продукции должен быть незначителен; 2. однородность продукции, производимой различными предприятиями в рамках одного производственного сектора; 3. возможность свободного доступа товаропроизводителей к различным производственным секторам; 4. хорошие знания рынка продавцами и покупателями, эта конкуренция была характерна до середины XIX века, позже появляются крупные предприятия и их объединения, которые охватывают отраслевые рынки.

Активизируется влияние государства на рынок. В силу этого возникает несовершенная конкуренция. В отличие от совершенной она ограничена влиянием монополий и государства. Существует несколько моделей несовершенной конкуренции:

1. монополия - наличие одного продавца, отсутствие близких заменителей товара. Здесь цены диктуются производителем, и вступление в отрасль заблокировано.

2. монополистическая конкуренция - присуще наличие большого числа фирм, ценовой и неценовой конкуренции.

3. Олигополия - отличается наличием нескольких фирм, ограничением контроля над ценой. Тип продукта стандартизированный, наличие существенных препятствий при вступлении фирм в отрасль.

8. В основе современной теории потребления лежат следующие принципы:

1. принцип свободы выбора и суверенитета потребителя:

2. принцип рационального поведения человека в экономике. Считается, что каждый потребитель имеет свою шкалу предпочтений, т.е. знает, что ему нравится больше. Из всей товарной массы он выбирает наиболее предпочтительный товар, а также определяет его объем. Такой принцип показывается гипотезой рациональности;

3. принцип редкости;

4. принцип полезности. Полезность объявляется целью потребления и рассматривается, как свойство экономических блат удовлетворять потребность. Различают общую и предельную полезность.

5. принцип убывания предельной полезности в потреблении (закон Госсена). В одном непрерывном акте потребления полезность последующей единицы блага убывает, при повторном акте потребления полезность каждой единицы блага уменьшается по сравнению с её полезностью при первоначальном потреблении: 6. принцип дохода потребителя. Он позволяет трансформировать потребности в спрос, т.е. придать им денежную форму;

7. принцип излишка потребителя.

Потребитель приобретает товар ради его полезности - ср-ва удовлетворять потребность.1-Потребности человека постепенно удовлетворяются по мере того как используются блага. Общая полезность при этом возрастает.2. Переход от неполного удовлетворения потребностью к ее полному удовлетворению происходит постепенно, т.е. интенсивность потребления снижается. Человек, испытывающий жажду - первая порция велика, а каждая последующая имеет все меньшую полезность. Полезность каждой дополнительной единицы потребляемого блага называется предельной полезностью. Тенденция сокращения предельной полезности по мере увеличения количества потребляемого блага называется законом убывающей предельной полезности.

Эффект замещения - результат воздействия изменения цены блага на его относительную дороговизну и соответственно на количество товара, которое потребитель купит при условии, что его доход останется неизменным. Эффект замещения измеряется той частью прироста величины спроса на подешевевшее благо, которое образовалась вследствие замены этим товаром других благ.

Доходы потребителя позволяют трансформировать потребности в спрос, т.е. придать им денежную форму; и может зависеть от излишков потребителя. Эффект дохода - результат воздействия изменения цены на реальный доход потребителя и соответственно на количество покупаемого блага, эффект дохода определяется той частью прироста величины спроса, которая возникла в результате увеличения реального дохода потребителя при снижении цены на благо. При уменьшении цены блага реальный доход или покупательская способность того, кто покупает благо, увеличивается при неизменном номинальном доходе.

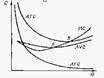

9. Издержки – денежное выраж-е использования производ-ных факторов, в рез-те кот-х осущ-ся производство и реализация продукции. Сущ-ет множество классифик-ных признаков, по кот. произв-ся разделение изд-ек пр-ва на различные виды. Наибольшее практическое значение имеет деление изд-к на постоянные и переменные. Постоянные, FC – не зависят от изменения выпуска V прод (страхование, оплата обслуж персонала, платежи за кредит и. д) Переменные, VC - зависят от изменения выпуска V прод (затраты на мат-лы, оплату произв рабочих и т.д.).

Производство любого вида продукции требует определить экономические затраты, при этом все затраты на производство подразделяются на. материальные, средства труда, живого труда. - Затраты материальные - используемый объем сырья и материалов, - Затраты средств труда - износ основных средств, Затраты живого труда - отработанные человеко-часы. Необходимость всех видов затрат в стоимостном выражении - издержки производства. Издержки производства = издержки предприятия + издержки реализации + налоги.

Классификация издержек; - явные (внешние) - денежные выплаты., которые предприятие производит поставщикам факторов производства, в т. ч. . когда эти факторы ей не принадлежат. Это бухгалтерские издержки, - неявные (внутренние) - стоимость услуг факторов производства, которые используются, но не являются покупными, или это альтернативные издержки использования ресурсов, принадлежащих владельцам фирм, которые недополучены в обмен на явные платежи; - постоянные - величина которых не меняется в зависимости от изменения объема производства, - переменные - величина которых меняется в зависимости от изменения объема производства (сырье, топливо, транспортные услуги, большая часть трудовых ресурсов).

Прирост издержек, связанный с выпуском доп-ной ед. прод-ции, т.е. отношение прироста перем-х изд-к к вызванному ими приросту прод-ции, наз. предельными издержками фирмы MC (marginal costs). MC = DVC / DQ. Концепция МС имеет стратегический характер, позволяет: - принять решение относительно величины дополнительно производимой продукции, в связи с этим выявить прибыльность того или иного изменения масштаба производства; - кривая МС - зеркальное отражение кривой предельной производительности

Построение графиков при анализе изд-к всегда следует нач-ть с вычерчивания кривой пред-х изд-к (МС). Затем следует убедиться, что она пересекает кривые сред. перем-х и валовых изд-к в точках их минимума. Можно графически отобразить измен-е средних (пост-х, перем-х и валовых) изд-к фирмы, а также пред-х изд-к в завис-ти от измен-я объема вып-емой продукции. Фирма которая действует в условиях совершенной конкуренции для выбора оптимального объема производства всегда сопоставляет дополнительные затраты с выручкой от дополнительной единицы.

MR - предельная выручка, P – цена товара, MC – предельные издержки

MR=DTR/DQ, MR=P для фирмы действующей в условиях совершенной конкуренции. Фирма будет наращивать объем производства до тех пор, пока предельные затраты будут меньше либо равны предельной выручке: MC<=MR=P

Источники снижения издержек производства: - снижение расхода сырья, материалов, энергии на единицу продукции, - уменьшение размера амортизац-х отчислений на единицу пр-ции (неполная загрузка пр-ва).

10. Собственность - отношение между людьми, классами и социальными группами общества, а также хозяйствующими субъектами по поводу присвоения ресурсов, условий производства, технического и технологического научного и интеллектуального потенциала, произведённых в обществе материальных и духовных ценностей.

Субъекты собственности - физические и юридические лица, которые распоряжаются, владеют или пользуются объектами собственности.

Объекты собственности - те вещественные элементы или знаки, стоимости, в которых в условиях рынка воплощается собственность (фирмы, мелкий бизнес).

2 типа собственности: частная и государственная. Каждая из которых имеет несколько форм. Частная имеет две формы: трудовую и нетрудовую. Трудовая развивается и приумножается от предприним-й д-сти, ведения собственного хоз-ва и др-х форм, в основе к-х лежит труд данного лица. Нетрудовая возникает вследствие получ-я им-ва по начледству, дивидендов от акций. Облигаций и др-х ценных бумаг, доходов от средств, вложенных в кредитные учреждения. И др. источников, не связ-х с труд-й д-стью. Государственная собственность представляет собой форму частной собственности, при которой субъектом собственности выступает государство, государственная собственность существует в различных формах. Это собственность на земельные угодия, фискальные монополии (табачная, спиртовая и т.д.), казённые предприятия (типографии), железно-дорожный транспорт, почта, радио, муниципальная собственность.

Виды собственности:

1-общественная: коллективная и гос-я,

2-арендная,

3-народная,

4-кооперативная,

5-акционерная,

6-собс-сть общественных объединений и религиозных орг-й,

7-гос-я: республиканская, коммунальная,

8-интеллектуальная

Под разгосударствлением следует понимать процесс устранения государственного монополизма, формирования многоукладной, смешанной экономики, её децентрализации, освобождения государства от функций прямого хозяйственного управления.Т. обр., это переход от командно-административных к экономическим методам руководства, а с другой - смену форм и содержания отношений собственности.

Приватизация - процесс передачи права собственности на предприятия, имущественные комплексы и иное имущество, ранее принадлежащее государству, коллективам работников, гражданам или частным лицам, ведущим производство на принципах негосударственных форм собственности,

Формы разгосударствления и приватизации - выкуп имущества государственного предприятия, сданного в аренду, акционерное общество, создание коллективных (народных) предприятий и т.д.

Национализация – превращение частной собственности в государственную.

Реприватизация – возврат национализированной собственности прежним владельцам.

11. В каждом государстве существует национальная денежная система, т.е. форма организации денежного обращения, сложившаяся исторически и закрепленная законом. Ее основными элементами являются: наименование денежной единицы (рубль, доллар, франк и т.п.); масштаб цен; виды государственных денежных знаков, имеющих законную платежную силу, порядок их эмиссии и обращения (обеспечение, выпуск, изъятие и т.д.); регламентация безналичного оборота; государственные органы, осуществляющие регулирование денежного обращения. Определяющий элемент деньги. Они покупаются и продаются на денежном рынке, который включает финансовые институты, обеспечивающие взаимодействие спроса на деньги и их предложения, а также денежные потоки, входящие и исходящие из этих учреждений. Элементами механизма функционирования денежного рынка являются спрос на деньги, предложение и цена денег (процентная ставка).

Спрос на деньги должен покрываться их предложением. Для определения предложения денег денежную массу разбивают на несколько групп, которые называют денежными агрегатами М1, М2, МЗ. В разных странах денежные агрегаты рассчитывают по-разному. Относительное единодушие существует по агрегату М1 (наличные деньги, вклады до востребования, сберегательные счета). М2 включает сберегательные и срочные мелкие вклады. МЗ состоит из сберегательных, срочных мелких и крупных вкладов, предложение денег контролирует НБ РБ как путем денежной эмиссии, так и посредством управления процессом создания денег коммерческими банками.

Монетарная политика - количество денег в экономике регулируется уравнением МV=P*Y, где Y - кол-во денег, V-кол-во оборотов в год. M=PY / V

Общее количество денег, которое домохозяйства, бизнес, правительство желают иметь в данный момент, представляет собой совокупный спрос на деньги. Он распадается на две составляющие: спрос на деньги для сделок; спрос на деньги как средство сохранения богатства. Спрос на деньги для сделок обусловлен тем, что населению, предприятиям, правительству деньги нужны для покупки товаров и услуг. Дж.М. Кейнс относил к нему и тот денежный резерв, который необходим для незапланированных покупок (предупредительный спрос). Спрос на деньги для сделок зависит от:

1) объема номинального ВВП (чем больше производится товаров и услуг, чем выше цены на них, тем больше нужно денег для обслуживания торговых и платежных операций, следовательно, спрос на деньги для сделок изменяется пропорционально номинальному ВВП);

2) скорости обращения денег (чем она больше, тем меньше денег необходимо для торговых сделок, и наоборот). Рассмотрим вторую составляющую совокупного спроса на деньги, т.е. спрос на деньги как средство сохранения богатства (спрос на деньги со стороны активов). Кейнс называл его спекулятивным. Этот спрос объясняется тем, что часть своих доходов население сберегает. Есть три варианта сбережения: сохранять их в виде денег; покупать ценные бумаги; приобретать недвижимость и другие материальные ценности с целью их накопления, а не потребления.

12. Монополизм - союз или соглашение, к-е заключают между собой предприним-ли, сконцентрировавшие в своих руках значительную или решающую долю пр-ва и сбыта одного или нескольких продуктов, что позволяет им диктовать цену на рынке и извлекать монопольную прибыль. Одним из важнейших отличител-х признаков мон-лии явл-ся наличие барьера для входа в отрасль, т.е. ограничителей, к-е предотвращают появление дополнит-х продавцов на рынке монопольной фирмы. Моноп-я бывает:

1. закрытая - она защищена от конк-ции с помощью юр-х ограничений,

2. естественная - отрасль, в к-й долгосрочные средние издержки минимальны, только когда одна фирма обслуживает весь рынок,

3. открытая - при к-й одна фирма на некот-е время становится единственным поставщиком продукта, но не имеет соц-й защиты от конк-ции.

Наиболее разработанным принято считать антимонопольное законод-ство США. Оно базируется на 3 основных актах:

1. Закон Шермана (1890) - этим законом запрещалась тайная монополизация торговли, захват единоличного контроля в той или иной отрасли, сговор в ценах.

2. Закон Клейтона (1914) - запрещал ограничительную деловую практику в области сбыта, ценовую дискриминацию, определённые виды слияний, переплетающие директораты и др.

3. Закон Робинсона-Пэтмана (1936) - запрет на ограниченную деловую практику в области торговли: «ножницы цен», ценовая дискриминация и др. В белорусской экономике господствует монополия государственной собственности - по содержанию, по форме - чистая монополия и олигополия. Гос-я монополия существует на все виды ресурсов, имеющих стратег-е знач-е или монополизир-х в силу естественно-природных факторов. Особенности антимон-го регулир-я в РБ состоят в том, что:

1. его становление происходит в нерыночной, постоталитарной экономике, находящейся в кризисном состоянии;

2. формально заимствуют осн-е подходы америк-го и западноевр-го зак-тва;

З. оно охватывает практически все хозяйствующие субъекты, занимающие моноп-е или доминирующее полож-е на рынке, 4-явл-ся инструментом макроэк-й политики, 5-напрвлено на становление конкурентных отношений. Задачи антим-го регулир-я:

1. сод-вие формиров-ю рыночных отнош-й на основе разв-я кон-ции и предпр-тва;

2. предупреждение ограничений и пресечение монопольной деятельности и недобросовестной конкуренции;

3. госконтроль за соблюдением антимоноп-го законод-тва. Напр-я д-сти:

1. предоставление льготных кредитов, а также уменьшение налогов или освобождение от них хоз-щих субъектов, впервые вступающих на рынок опред-го товара;

2. опред-е сфер применения свободного регулир-я и фиксиров-х цен;

З. созд-е и разв-е параллельных структур в сферах пр-ва и обращения, в т. ч. за счет централиз-х инвестиций и кредитов;

4. финансир-е мероприятий по расширению выпуска товаров в целях устранения доминирующего полож-я отд-х хоз. субъектов;

5. привлеч-е иностр-х инвестиций, созд-е орган-ций с иностр-ми инвестициями и свободных экономических зон;

6. лицензир-е экспортно-импортных операций, установ-е таможенных тарифов;

7. контроль.

Монополист может устанавливать и цену товара, и его количество, но при этом выбирает такую комбинацию "цена-количество", к-я принесет макс-ю прибыль. Поскольку он ищет наиболее "доходную" цену из всего набора цен, его можно назвать "искателем цены". Здесь речь идет о монопол-й власти. Принцип дополн-го огранич-я наступает тогда, когда монополист должен продавать свою прод-цию по одинаковой цене всем потребителям. Моноп-я, продающая в каждый конкретный момент времени свою пр-цию по одной и той же цене всем своим пок-лям, называется простой монополией. При определ-х усл-х монополист может назначать разные цены для различ-х пок-лей, т.е. может проводить ценовую дискриминацию. Это касается тех случаев, когда:

1) продавец должен быть моноп-стом;

2) продавец должен быть в состоянии разделять пок-лей на группы исходя из эластичности их спроса на товары;

3) первонач-й пок-ль не может перепродать товар или услугу.

В кач-тве примеров ценовой дискриминации могут служить разл-е цены на авиабилеты в завис-сти от дня недели и т.п. Эк-е посл-вия ценовой дискриминации двойственны: монополист - увеличивает прибыль и производит больше пр-ции. Большинство чисто монополист-х объед-й явл-ся ест-ми монополиями и поэтому подлежат обществ-му регулированию. В частности, цены и тарифы, к-е могут назначать железные дороги, телефонные компании, поставщики природного газа и электр-тва, опред-ся гос-ми и местными органами упр-я. Регул-е цен может быть использ-но для того, чтобы полностью или частично устранить стремление моноп-стов недораспределить рес-сы и получить эк-ю прибыль.

13. Доход –определённая денежная сумма, получаемая фирмой в результате производства и реализации благ или услуг за определённый период времени. Различают общий, средний, предельный доход. Общий (валовой) доход ТR - есть общая сумма денежной выручки, полученная в результате реализации произведённой продукции: ТR = Р х Q, где Р - цена, Q - количество. Средний доход АR - величина денежной выручки, приходящаяся на единицу реализованной продукции АR = ТR/Q = (P*Q) /Q=P, Предельный доход МR - приращение валового дохода, полученное в результате производства и реализации дополнительной единицы продукции МR = ΔТR/ΔQ, где Δ ТR - прирост валового дохода в результате реализации дополнительной единицы продукции, ΔQ - прирост объёма производства и реализации на единицу продукции. От величины дохода зависит прибыль фирмы. Как правило, валовой доход фирмы состоит из выручки от реализации продукции и внереализационных доходов. Выручка от реализации продукции - это денежные средства, которые поступили на счет фирмы от реализации продукции. Внереализационные доходы - это денежные средства, получение которых не связано с непосредственной производственной деятельностью фирмы: проценты по вкладам, дивиденды, полученные штрафы, пени, доходы от валютных операций и операций с ценными бумагами и т.д.

От величины дохода в значительной степени зависит и прибыль фирмы. Прибыль - это разность между общей выручкой и издержками. Существует бухгалтерская прибыль - это разность между общей выручкой и внешними издержками. К внешним относятся явные, фактические издержки; зарплаты, затраты на топливо, энергию, вспомогательные материалы, проценты по ссудам, арендная плата, амортизация. Разность между общей выручкой и экономическими издержками образует экономическую или чистую прибыль. Сущность прибыли проявляется в функциях: учётная (прибыль является важнейшим критерием эффективности предпринимательской деятельности фирмы), стимулирующая (прибыль является мощным генератором экономики), распределительная (источник накопления и развития производства, материальное поощрение работников).

Нормальная прибыль есть элемент издержек. В экономической теории и практике совокупность постоянных и переменных издержек относят к хозяйственным издержкам. Совокупные хозяйственные издержки вместе с нормальной прибылью составляют экономические затраты (издержки). Разность между общей выручкой и экономическими издержками образует экономическую, или чистую, прибыль.

Целью предпринимательской деятельности является максимизация прибыли. Размер прибыли зависит от следующих факторов: I. инновационная деятельность предприятия заключается в разработке и внедрении в производство нового товара или товара более высокого качества; 2. дальновидная политика привлечения заёмного капитала; 3. отсутствие страха перед риском; 4, использование экономии на масштабах производства. Относительным показателем прибыли является норма прибыли (рентабельность), демонстрирующая степень отдачи производственных факторов, применяемых в производстве. Различают рентабельность производства и рентабельность конкретного вида продукции. Рентабельность производства показывает степень отдачи всего авансированного капитала и выражается формулой Рпр=Пб/Кав*100%, или Рпр=Пб/(ОПФ+МОС) *100%, где РПр рентабельность производства, Пб - прибыль (балансовая); Кав - весь авансированный капитал, ОПФ - основные производственные фонды; МОС - материальные оборотные средства. Показателем, характеризующим эффективность текущих затрат фирмы, выступает рентабельность продукции, рассчитываемая по формуле Ротд. пр=Пб/Сп*100%, где Ротд. пр - рентабельность отдельного вида продукции; Сп - себестоимость продукции (полная). Здесь выражена затратная форма эффективности производства, ибо дано отношение результата производства к текущим затратам.

14. Рынок труда – это сфера рын-х отн-ний м/у работником (носителем раб. силы) и работодателем (предприятием, предпринимателем), складывающихся по поводу найма раб. силы под воздействием спроса и предл-я. Принципиальное отличие труда от всех др. видов производственных рес-ов в том, что он явл. формой жизнедеят-сти чел-ка, реализации его жизненных целей и интересов. С эк-кой точки зрения труд – важнейший производств-й ресурс (фактор). В соответствии с этим выделяют 2 главных ф-ции рынка труда: - Соц-ная ф-ция закл-ся в обеспечении нормального уровня доходов и благосостояния людей, нормального уровня воспроизв-ва производственных способностей работников. - Эк-кая ф-ция рынка труда закл-ся в рациональном вовлечении, распределении, регулировании и использовании труда. Основными субъектами рынка труда являются: работники и работодатели; посредники между работодателями и наемными работниками; представители органов власти, вырабатывающие принципы правовой регламентация отношений на рынке труда; представители интересов; работников и работодателей - такие как общественные организации, как профсоюзы, ассоциации, союзы предпринимателей, потребителей, осуществляющих интересы субъектов трудовых отношений. Основными компонентами рынка труда являются: - цена рабочей силы, которая выступает в виде заработной платы; - конкуренция - в форме соперничества работников за рабочие места, работодателей за рабочие руки; - спрос - в форме потребности в рабочей силе в разрезе отраслей, районов, предприятий; - предложение - в форме численности и структуры наличных трудовых ресурсов, предъявленных на рынке и способных быть туда добавленными. Оптимальное функционирование рынка труда предполагает поддержание равновесия между спросом и предложением рабочей силы.

Теория предельной производительности распределения является позитивной экономической теорией. Согласно принципу предельной производительности вознаграждение каждого рабочего точно равно его вкладу в процесс производства. Если рабочий или владелец другого ресурса скроет единицу производственного ресурса от рынка, он потерпит убытки, равные стоимости ресурса, потерянного для экономики в целом. Нормативная версия теории предельной производительности распределения выражается старой истиной: "от каждого - по способностям, каждому - по труду".

Гос-е рег-е рынка труда является одним из весьма важных направления государственной социально-экономической политики. Оно осуществляется для обеспечения соответствия между спросом и предложением регулирования рынка труда является проведение эффективной политики занятости. Методы и меры по регулированию занятости делятся на 2 группы: 1 - активные. Это совокупность методов и мер по созданию дополнительных сфер занятости путем организации общественных работ, подготовке и переподготовке кадров, усиления мобильности рабочей силы, субсидирование части затрат на з/пл., а также совокупность мер, принимаемых на региональном уровне.2-пассивные, Это ассигнование средств на частичное возмещение безработным их потери в доходах.

Главная цель профсоюзов – повыш-е з/пл. работников. Они действуют и на конкурентных рынках, и на рынке монополии. Выделяют 2 типа профсоюзов: 1) замкнутые профсоюзы пытаются ограничить предложение рабочей силы с помощью лицензий на занятие определенного рода деятельности, эти лицензии выдаются специальными квалификационными комиссиями, тем самым уменьшая предложение рабочей силы позволяют получить более высокую з/пл.2) открытые (отраслевые) наоборот, стараются включить в свой союз всех рабочих этой отрасли. Это позволит им выступать на переговорах с работодателями в качестве монополиста (поставщика рабочей силы).

Лукашенко: Политика РБ предусматривает реализацию осн-х принципов соц-й справедливости: 1. старшее поколение должно иметь обеспеченную старость; 2. люди в трудоспособном возрасте иметь работу, соответствующую уровню их образования и квалификации с адекватной оплатой труда; 3. молодёжь - равные стартовые возможности в получении образования, освоении профессии и специальности в соответствии с их способностями и склонностями, а так же потребностями народного хозяйства. Соц-я справедливость предполагает созд-е усл-й, при к-х каждый гражданин страны занимает в обществе то место, которое он заслуживает своим трудом и талантом.

15. Природные ресурсы - это часть естественной природы, которая используется или может быть использована обществом в целях удовлетворения материальных л духовных потребностей людей. Классификация: 1. экологические - элементы природы, удовлетворяющие потребности человека вне сферы его хозяйственной деятельности (воздух, свет. вода);.2. хозяйственные - природное, сырьё, материалы, источники энергии, вода для технологических и транспортных нужд. В зависимости от возможности вовлечения природных ресурсов в материальное производство их подразделяют на: 1. потенциальные, т.е. непригодные для использования на данном отрезке времени (молодняк леса); 2. раепрлагаемые, т^е,? | возможные для использования. В свою очередь располагаемые природные > ресурсы подразделяются на: 1. вовлеченные в хозяйственный оборот, их называют экономическими функционирующими ресурсами; 2. не вовлечённые в хозяйственный оборот, их называют резервными. Используемые ресурсы делят на возобновляемые н невозобновляемые.

![]() Важнейшим природным

ресурсом является земля, т.е. пространство, на котором осуществляется

экономическая деятельность любого рода. В условиях товарно-денежных отношений

собственник природных ресурсов получает доход от владения данным фактором в

виде ренты. Экономическая рента представляет собой доход, полученный от

использования земли или любого другого природного ресурса, количество которого

ограничено в долгосрочном периоде. На рисунке представлено как экономическая

рента определяется спросом и предложением на рынке конкурирующих продавцов.

Важнейшим природным

ресурсом является земля, т.е. пространство, на котором осуществляется

экономическая деятельность любого рода. В условиях товарно-денежных отношений

собственник природных ресурсов получает доход от владения данным фактором в

виде ренты. Экономическая рента представляет собой доход, полученный от

использования земли или любого другого природного ресурса, количество которого

ограничено в долгосрочном периоде. На рисунке представлено как экономическая

рента определяется спросом и предложением на рынке конкурирующих продавцов.

Р

Р

D S

E

Qз, га

Так как объём предложения земли постоянен, кривая предложения земли S неэластична. Кривая спроса D имеет отрицательный наклон, так как каждый дополнительный продукт от земельного участка сокращается по мере расширения его площади и фиксации вложенных трудовых ресурсов и капитала. Кривые спроса и предложения пересекаются в точке, Е, к которой стремится цена на данный фактор производства, т.е. рента может колебаться вокруг точки Е. Если рента окажется выше точки равновесия, то спрос на землю уменьшится, а если ниже точки равновесия, то поднимется величина земельной ренты. Только при установлении ренты, когда совокупный спрос на земельные участки точно равен предложению земли, будет соблюдаться равновесие на рынке этого продукта. Земля приносит доход её владельцу в виде земельной ренты, не требующей от получателя предпринимательской деятельности в сфере земледелия.

Итак, земля приносит доход ее владельцу в виде земельной ренты, не требующей от получателя предпринимательской деятельности в сфере земледелия. Земля продаётся и покупается, т.е. имеет цену. Цена земли зависит от, величины земельной ренты: чем больше земельная рента, тем при прочих равных условиях выше цена данного участка земли. Его цена также зависит от нормы ссудного процента в момент купли-продажи: Р=R/r*100% где R - земельная рента; г – норма ссудного процента. Продав квадратный метр земли за цену Р и положив полученную ссуду в банк под процент г, землевладелец будет иметь с этой суммы доход R, иначе продажа земли ему невыгодна. Поскольку конкретной формой проявления ренты служит арендная плата, которая может включать в себя еще и процент на вложенный капитал, цена участка земли будет определяться как: Р = (арендная плата/г) *100%.

16. Проблема определения понятия “рынок капитала” из-за неоднозначной трактовки категории “капитал” (Что выступает объектом взаимоотношений продавцов и покупателей на рынке?): 1. Капитал на рынке факторов производства - физический капитал: станки, машины, здания, сооружения, запасы материалов и полуфабрикатов и т.п. в их стоимостном измерении. Поэтому в данном случае рынок капиталов представляет собой часть рынка факторов производства. На рынке факторов производства домашние хозяйства, владеющие капиталом в форме вложенных денежных средств, предоставляют капитал в пользование бизнесу в форме материальных средств и получают доход в виде процента на вложенные средства.2. Капитал на рынке финансов - денежный капитал. Поэтому рынок капиталов выступает одной из составляющих частей рынка ссудных капиталов, он подразделяется на денежный рынок и рынок капиталов - обслуживает среднесрочные и долгосрочные операции банков и делится на ипотечный рынок (операции с закладными листами) и финансовый рынок (операции с ценными бумагами). Субъектами финансового рынка являются не только банки и их клиенты (как на ипотечном рынке), но и фондовая биржа, а объектом выступают не только ЦБ частных предпринимателей, но и гос-х институтов.

Процент как доход на капитальные активы будет тем выше, чем выше производительность экономических благ, представленных капитальными активами как факторами производства. Для того, чтобы денежные средства приносили более высокий доход в будущем осуществляется их накопление и инвестирование в реальный капитал. Ссудный процент - это цена, уплачиваемая собственником капитала за использование их заемных средств в течение определенного периода Денежный капитал нужен для приобретения реального капитала, т.е. средств производства. В связи с этим ставка ссудного процента выполняет функцию денежного и соответственно реального капитала среди различных фирм и отраслей. При этом следует учитывать не номинальную, а реальную ставку процента, скорректированную на инфляцию. Она равна номинальной ставке процента минус уровень инфляции.

Рынок капитала часто называют рынком инвестиционных фондов. Под инвестициями (капиталовложениями) понимают затраты на производство и накопление средств производства и увеличение материальных запасов, увеличение запасов капитала в экономике. Процесс формирования и использования инвестиционных ресурсов - называется инвестиционной деятельностью. Инвестиционная политика предприятия - совокупность критериев и приоритетов хоз. субъекта, на основе которых формируются инвестиционные ресурсы и реализация. Субъект инвестиционной деятельности - собственных индивидуальных ресурсов, любое юридическое лицо, включая иностранных юридических и физических лиц. Объекты - во что вкладываются инвестиционные ресурсы, могут быть основные, оборотные фонды, научно-технологическая продукция, интеллектуальные ценности (знания, опыт, навыки), ценные бумаги. Именно реальная процентная ставка имеет главное значение для принятия инвестиционных решений. Эффективный инвестиционный проект - это проект, годовой доход от которого не ниже рыночной нормы процента по любому другому капитальному активу, включая банковскую процентную ставку. Исчисление дохода, или определение расчетной величины чистой производительности капитала, называется дисконтированием. Банковская процентная ставка играет в этих расчетах определяющую роль. На ее основе осуществляется расчет дохода в форме процентов, которые могут быть получены от будущих инвестиционных проектов. Дисконтирование осуществляется по формуле: Д = Дt / (1 + r), где Д - текущая дисконтированная стоимость актива. Дt - ежегодный будущий доход от актива инвестированного на период равный t - лет, r - норма банковского процента.

17. Центральное место в макроэкономике принадлежит понятию Национальная экономика» - исторически сложившаяся система общественного воспроизводства страны, взаимосвязанная система отраслей и видов производств, охватывающая существующие в народном хозяйстве формы общественного труда. «Национальная экономика» и «Экономическая система» - две связующие системы, которые тесно связаны между собой в пределах границ конкретного государства, от взаимодействия которых зависит внутреннее состояние как экономической, а так же и социальной стабильности населения проживающего на этой территории. Основа национальной экономики: предприятия, фирмы, организации, домашние хозяйства. объединенные в единую систему экономическими взаимоотношениями, выполняющие определенные функции в общественном разделении труда, производящие товары и услуги. Национальная экономика состоит из материального, нематериального производства, непроизводственной сферы. Важнейшие цели макроэкономики: 1-Стабильные, высокие темпы роста национального объема производства.2-Стабильность цен. Достижение «стабильности цен» на практике означает не замораживание их на определенном уровне на длительный период, а плановый регулируемый рост.3-Высокий уровень занятости, т.е. занято оптимальное число населения страны. Однако это не говорит о том, что в экономике существует понятие 100°-о занятости населения той или иной страны, региона. Полная занятость всегда ниже 100%. т присутствует понятие естественной безработицы.4-Поддержание внешнеторгового баланса, т.е. достижение равновесия между экспортом и импортом, стабильного обменного курса национальной валюты, на валюты других стран.

Результатом функционирования экономики является национальный продукт - это все товары и услуги, созданные в стране за определенный период времени. ВНП = ВВП +(Доходы из-за границы – доходы нерезидентов данной страны) Методы расчета ВНП.1-ВНП: суммируется стоимость товаров и услуг, созданных всеми национальными фирмами (например, российскими) вне зависимости от их местонахождения. При расчете ВНП возникает возможность повторного счета: готовая продукция может быть несколько раз перепродана. Один из методов расчета ВНП - это метод суммирования ДС по всем отраслям национальной экономики. Он позволяет выявить соотношение и роль отдельных отраслей в создании ВНП. Второй метод расчета ВНП представляет собой суммирование всех расходов на покупку всего объема произведенного в данном году продукта (ВНП по расходам). Этот метод позволяет выяснить на что расходуется сумма созданного ВНП. В соответствии с этим методом ВНП включает: 1. Потребительские расходы населения (домохозяйств); 2. Валовые частные инвестиции в национальную экономику, которые состоят из чистых инвестиций, идущих на прирост капитала и Ам отчислений, идущих на замещение потребленного капитала; 3. Государственные закупки товаров и услуг, к-ые включают в себя и расходы на выплату з/п работникам бюджетной сферы; 4. Конечные расходы некомм орг., обслуживающих население (домохозяйства); 5. Изменения в запасах материальных оборотных средств, к-ое рассчитывается как разница их на начало и конец года; 6. Чистый экспорт товаров и услуг, рассчитанный во внутренних ценах. Третий метод расчета ВНП –это суммирование всех доходов, полученных в экономике от производства продукции в данном году (ВВП по доходам). Расчет ВНП по доходам отражает стр-ру первичных доходов всех субъектов макроэкономики. В соответствии с этим методом ВНП включает в себя следующие стадии: 1. -З/п наемных работников. Причем учитывается не только з/п, получ-я работниками, но и все отчисл-я от нее, осущ-мые предпр-ми (на соц-е страхование, в пенсионные фонды…); 2. -Рентные платежи; 3. -%, как форма дохода собственников капитала; 4. -Доходы от собств-сти, получаемые некорпоративными предпр-ми (частные индивидуальные, кооперативы, товарищества); 5. -Корпоративная прибыль; 6. -Чистые налоги; 7. -Аммоатиз-е. отчисления

18. Совокупный спрос(АД) - реальный объем нац-го пр-ва, к-ый потребители, ПП и государство готовы купить при различных возможных уровнях цен. Опр-щие ф-ры: уровень цен, доходы населения, его намерения на будущее, а также налоги, правительственные закупки, объемы инвестиций ПП и т.д. На ОХ указываются знач-я реального объема пр-ва. На ОУ - уровень цен, или дефлятор (индекс цен). Кривая АД иллюстрирует измен-е суммарного (совок-го) уровня всех расходов эк-х актов в завис-сти от изм-я уровня цен. На совокупный спрос действует ряд ф-ров: увелич-е денежной массы приводит к смещению кривой АД в полож-е АД1; рост налогов приводит к смещению кривой в полож-е АД2; инфляц-е ожидания нас-я приводят к смещению в полож-е АД1; увелич-е гос-х расходов приводит к смещению в полож-е АД1.

Совокупное предложение (АS) определяется количеством материальных благ и услуг, к-ое предприниматели предлагают на рынке. Кривая совокупного предложения отражает изменения совокупного реального объема производства всех конечных товаров и услуг в связи с изменением уровня цен. В масштабе нац эк-ки могут сложиться три различных ситуации, которые на графике представлены кривой, состоящей из трех частей: 1) горизонтальной, характеризующей состояние неполной занятости, когда увеличение производства происходит при неизменном или почти неизменном уровне цен; 2) восходящей, характеризующейся увеличением объема национального продукта и ростом цен; 3) вертикальной, когда экономика достигает такой точки своих производственных мощностей, что становится невозможным добиться дальнейшего увеличения объема производства. На совокупное предложение действуют неценовые факторы, к-ые приводят к смещению кривой AS в положение AS1 и AS2. К неценовым факторам совокупного предложения относят: 1) цены на ресурсы, предпринимательские способности.2) налоги и субсидии, 3) изменение производительности труда.

Анализ совокупного спроса и совокупного предложения позволяет изучить состояние макроэк-ого равновесия в экономике. Макроэк-кое равновесие - это состояние нац. эк-ки, когда весь произведенный нац. продукт полностью куплен (нац. доход равен совокупным расходам). Точка Е1 - это равновесие при неполной занятости (безработице) без повышения уровня цен, т.е. без инфляции. Точка Е2 - это равновесие при небольшом повышении уровня цен и состоянии, близком к полной занятости. Точка Е3 - это равновесие в условиях полной занятости, но с инфляцией. Точка на ОХ соответ-щая Е1 – потенциальный ВНП. Если реал. ВНП ниже потенциального (ниже Е1) есть возможность заметно снизить уровень безработицы, стимулируя увеличение сов. спроса. Наоборот –грозит гиперинфляцией, обострение товарного и бюджетного дефицита, общество живет не по средствам, наблюдается отставание в тех-м уровне развития. По классич-й модели занятость признаётся полной и эфф-й, что означает получение работы всеми. Кто желает трудится за равновесную ставку з/п и использ-е только тех раб-в, к-е производят ст-сть не меньше ст-сти своего труда. M*V=P*Q, P=(M*V) /Q, рост цен прямо пропорционален кол-ву денег. По Кейнсу для опред-я равновесного уровня пр-ва исп-ся 2 метода: 1-метод сопоставл-е совок-х расходов и объёма пр-ва: C+I=ЧНП, 2-Метод «изъятий-инъекций» S=I, С-потребление, I-инвестиции, ЧНП – чистый нац-й продукт, S-сбережение

19. Инвестиции - имущественные и интеллектуальные ценности, вкладываемые в различные виды деятельности с целью получения дохода. - финансовые (вложения в ценные бумаги), - реальные (создание новых факторов производства) Реальные делятся: 1 - в основные фонды; 2 - жилищное строительство; 3. -запасы.

Если в валовой национальный продукт включаются все инвестиционные расходы в основные фонды с учетом амортизации, то при расчете чистого национального продукта учитываются только чистые инвестиции. Поэтому можно сказать, что существует прямая зависимость между чистыми инвестициями и чистым национальным продуктом. Если чистые инвестиции положительны, экономика будет находиться в фазе подъема, при нулевых чистых инвестициях - будет переживать застой, в фазе кризиса инвестиции могут стать отрицательной величиной, когда не будет возмещаться даже выбывающий капитал. Безусловно, связь "инвестиции - национальный продукт" взаимообусловлена, т.е. не только инвестиции вызывают рост национального продукта, но и повышение объема производства вызывает всплеск инвестиционной активности. Из этой взаимозависимости валового национального продукта и инвестиций складывается некий "заколдованный круг". Импульсом для его разрыва может служить внешний фактор - иностранный капитал. На величину и динамику инвестиций оказывают влияние различные Факторы: 1. между инвестициями и сбережениями существует разрыв, потому что они осуществляются разными лицами и по разным причинам, процесс инвестирования и накопления может не совпадать и по времени.2. на размер инвестиций влияет размер получаемого дохода: чем больше доход, тем больше возможности инвестирования. Взаимосвязь инвестиций и ЧНП была замечена и объяснена Кейнсом, который вывел правило мультипликатора. Оно связано с тем, что в экономике, во-первых, происходит постоянный кругооборот доходов и расходов. То, что расходуют одни экономические субъекты на приобретение оборудования, жилья, одежду, другие получают в качестве доходов. Во-вторых, изменение размеров дохода вызывает адекватное изменение потребления и сбережений. М = изменения в реальном ЧНП изменения в инвестициях.

В 1996 г. была принята "Национальная программа привлечения инвестиций в экономику Республики Беларусь" Разработчики этой программы справедливо говорили о том, что в стране развернулся глубокий инвестиционный кризис, дальнейшее развитие которого в течение ближайших лет может привести к необратимому падению реальных объемов производства. Основными проблемами, с которыми сталкивается в настоящее время экономика Беларуси, являются, с одной стороны, существенное ухудшение качественного состояния производственного потенциала, с другой - хроническая нехватка финансовых и инвестиционных ресурсов (как внутренних, так и внешних). В экономически развитых странах и в условиях стабильной экономики инвестиции на обновление основных фондов на 50-60% финансируются за счет амортизационных отчислений. Однако из-за сложного финансового положения хозяйствующих субъектов в Республике Беларусь, амортизационный фонд не может в полном объеме направляться на реконструкцию и модернизацию производства, так как значительная часть амортизационных отчислений направляется на пополнение собственных оборотных средств. На банковскую систему возлагаются конкретные обязанности и предъявляются жесткие требования по осуществлению инвестиционного финансирования. Белорусская банковская система по мощности не может сравниться даже с Российскими банками. В целом по банковской системе доля долгосрочных кредитов составляет около 40% от всех кредитных вложений и стоит задача довести их до 50%, что позволит сбалансировать объемы привлечения и размещения ресурсов по срокам и стоимости. В этих условиях вполне логично выделение в банковской системе специализированных инвестиционных учреждений, например, создание банков типа "Белинвестбанк". Важнейшим элементом формирования экономической среды для эффективной инвестиционной деятельности является рынок ценных бумаг. Основными и наиболее активными инвесторами на рынке ценных бумаг являются банки.

Основными направления инвестиционной политики Республики Беларусь являются: создание правовой базы по страхованию инвестиций; сокращение доли централизовано выделяемых финансовых средств, использование их в основном для инвестирования объектов общегосударственного назначения; инвестирование в первую очередь приоритетных отраслей экономики; использование нетрадиционных источников инвестиций (вексельное обращение, ипотечное кредитование, лизинг).

20. Под экономическим ростом понимают изменение естественного уровня реального объема выпуска на длительных интервалах. Необходимость экономического роста определяется увеличением численности населения и стремлением страны к активному участию в мировой экономике. Главная цель экономического роста - повышение уровня жизни всего населения. Экономический рост характеризуется: качественными (повышение качества продукции, оборудования и т.д.) и количественными (повышение производительности труда, ресурсосбережение и т.д.) показателями ВНП (реальный объем выпуска).

Факторы экономического роста: 1) фактор предложения (количество и качество природных и трудовых ресурсов, объем основного капитала и технология - их наличие дает возможность обеспечения экономического роста).2) фактор спроса - (имеющееся предложение ресурсов должно быть потреблено, а для этого необходимо повышение уровня совокупных расходов); 3) фактор распределения - (ресурсы должны быть распределены таким образом, чтобы могли обеспечить выпуск максимального количества полезной продукции). Для РБ характерны труд-е ресурсы и фактор спроса.

Политика стабилизации: автоматические стабилизаторы - не зависящие от политики - государства механизмы рыночной экономики, сглаживающие спады и подъемы в экономике. К автоматическим стабилизаторам относят: - прогрессивное налогообложение - увеличение дохода индивида или предприятие увеличивает их налоговые отчисления; - социальные выплаты - при подъеме число безработных и малоимущих сокращается, уменьшая социальные выплаты государства; - потребление - при росте доходов потребление возрастает, но не в той же мере как доход. Пути решения экономических проблем: 1) осуществление финансово-кредитной стабилизации экономики посредством проведения жесткой денежно-кредитной политики; 2) приватизация и разгосударствление экономики, развитие предпринимательства; 3) либерализация цен, переход к формированию в соответствии с рыночным механизмом; 4) создание сильной системы социальной защиты населения и т.д. Система типовых мер законодательного, исполнительного и контролирующего характера, осуществляемых правомочными госучреждениями и общественными орг. с целью экономической и социальной стабилизации и приспособления существующей социально-экономической системы к изменяющимся условиям, называется государственным регулированием экономики (ГРЭ). Госрегулирование эк-ки осуществляется с помощью различных методов-инструментов, способов воздействия на различные стороны экономики: административные средства базируются на силе гос-й власти и включают в себя меры запрета, разрешения, принуждения. Сфера их действий заключается в принятии закон-х актов, установлении норм, стандартов и выдачи лицензий; Эк-ие средства госрегулирования делятся на: (А) средства денежно-кредитной (ч/з эту политику осуществляется: - регулирование учетной ставки; - установление и изменение размеров минимальных резервов, которые финансовые институты обязаны хранить в центральном банке; - операции государственных учреждений на рынке ценных бумаг, таких как эмиссия государственных обязательств, торговля ими и погашение), (Б) средства бюджетной политики (ч/з нее осуществляется прямое гос. хозяйственное регулирование) Госбюджет - это доходы и расходы центрального правительства и местных властей и главным инструментом мобилизации финансовых средств для покрытия госрасходов являются налоги. Методы госрегулирования в разных странах могут использоваться самые различные. Экономические методы наиболее распространены в рыночной экономике, тем не менее есть области экономической и социальной жизни, где без административных методов не обойтись. Сфера их применения такова: - контроль над монопольными рынками; - регулирование побочных эффектов рыночных процессов; - контроль за соблюдением национальных стандартов (предельно допустимых норм содержания вредных примесей в потребительских благах, стандартов качества и проч); - определение и поддержание минимально допустимых параметров уровня жизни населения(прожиточный минимум, минимальные зарплаты, пенсии и др. выплаты).

21. Инфляция - (дисбаланс совокупного спроса и предложения) это обесценение денег, снижение их покупательной способности. Но она означает не только снижение покупательной спос-сти денег и непрерывный рост цен, она подрывает возм-сти хоз-го регулир-я, сводит на нет усилия по проведению струк-х преобразований, восстановлению нарушенных пропорций. Причины: - Превышением сов-го спроса над совок-м предлож-м, вследствие чего развивается инфляция спроса, - Отставанием совок-го предлож-я от сов-го спроса, вследствие роста издержек производства. Такую инфляцию называют инфляцией предл-я (инфляция издержек, механизм инфляции начинает раскручиваться в силу того, что растут издержки. Внешние причины возникновения: сокращение поступлений от внешней торговли, отрицательное сальдо внешнеторгового и платежного балансов, Внутренние причины: деформация народнохозяйственной структуры, выражающаяся в существенном отставании отраслей потребительского сектора при явно гипертрофированном развитии отраслей тяжелой индустрии, и особенно военного машиностроения. Инфляция измеряется с помощью индекса цен - относительного изменения среднего уровня цен за определенный период. Индекс цен = (Цены тек. года / Цены базового года) ´100%. Уровень инфляции = ((Цены тек. периода - Цены прошлого периода) ´100) / Цены прош. пер.

В зав-сти от скорости нарастания инфляц-х процессов выделяют следующие виды инфляции: - умеренную - цены растут медленно (менее 10% в год), стоимость денег сохраняется; 2 - галопирующую - цены растут от 20% до 200% в год, деньги начинают ускоренно превращаться в товары; 3. гиперинфляция - цены растут астрономическими темпами, расхождение цен и зарплаты становится катастрофическим. Дезинфляция - означает замедление темпов инфляции. Дефляция - долговременное и непрерывное снижение общего уровня цен. Стагфляция - означает высокую инфляцию при медленном или нулевом росте реального объёма производства. Различают также: открытую - характеризующуюся ростом уровня цен; скрытую - характеризующуюся усилением товарного дефицита при контроле государства над ценами. Инфляция может быть сбалансированной - умеренный рост цен одновременно на большинство товаров и услуг; несбалансированной - представляет собой различные темпы роста цен на различные товары. Следует отличать ожидаемую - её можно прогнозировать на какой-либо период, неожидаемая - характеризуется внезапным скачком цен.

Для борьбы с инфляцией государство проводит антиинфляционную политику, т.е. комплекс взаимосвязанных мероприятий, которые предпринимаются с целью стабилизации общего уровня цен. Задача антиинфляционного регулирования состоит в установлении контроля над инфляцией, снижении темпа роста цен до умеренного уровня. Поэтому антиинфляционная политика является постоянным элементом макрорегулир-я. Борьба с инфляцией требует осуществления бюджетной политики, направл-й на сокращ-е бюджетного дефицита. Во время инфляции, особенно когда она налагается на спад производства, в качестве антиинфляц-й меры может применяться политика доходов. Она закл-ся в одновременном сдерживании роста цен и номин-й заработной платы. Как правило, правительство замораживает их или устанавливает верхние пределы роста. Такая политика помогает сдерживать рост сов-го спроса. Замораживание цен также позволяет преодолеть инфляц-е ожидания населения, предпринимателей, которые раскручивают спираль инфляции. В целях краткосрочного регулирования спроса могут применяться и такие меры, как стимулирование сбережений насел-я путем повыш-я процентов по вкладам; снижение ликвидности сбережений за счет повышения процентов по срочным вкладам, временного замораживания вкладов до востребования и др. Неотъемлемой частью антиинфляционной политики в условиях перехода к рыночной экономике должна стать демонополизация экономики, которая предполагает поощрение развития предпринимательства, разгосударствление и приватизацию собственности.

Филлипс в 1958 г. построил свою кривую, отражающую зависимость между изменением уровня зарплаты и уровнем безработицы. Он показал, что в тот период безработица была высокой, когда зарплата росла медленно и снижалась, когда зарплата росла быстрее. Кривая Филлипса показывала, что в периоды спада производства, хар-щиеся избытком рабочей силы, предприним-лям нет необх-сти увеличивать зарплату для привлеч-я работников в пр-тво, а у раб-щих отсутствуют повышенные требования к уровню оплаты труда, что сокращает уровень цен в эк-ке

22. Совок-сть финансовых отношений и институтов, их реализующих, образуют финансовую систему. Известны два основных принципа построения финансовых систем: демократический централизм и фискальный федерализм. Первый был положен в основу - финансовых систем СССР и ряда стран Восточной Европы. Принцип демократического централизма заключался: более 50% финансовых ресурсов сосредотачивалась в руках гос-ва, статьи доходов и расходов бюджета. республиканских и местных бюджетов в основном совпадали и пр. В 90-е гг. принцип демократического централизма в названных странах все больше уступает место принципу" фискального федерализма. Он предполагает распределение полномочий в финансовой сфере между разными уровнями власти. Принципы построения финансовой системы в значительной мере определяют ее структуру. В фин систему входят государственные и децентрализованные финансы. Основная задача гос. финансов - это обеспечение государства ден. ср-ми. К-е необходимы ему для выполнения экономических и политических функций.

Ведущим звеном фин. системы любой страны является гос бюджет - это совокупность финансовых отношений, возникающих между государством и физическими, юридическими лицами по поводу создания, распределения, использования общегосударственных фондов ден-х ср-в. Госбюджет – это годовой план гос-ых расходов и источников их финансового покрытия, компромисс между основными группами носителей различных соц-эк-их интересов в стране. Доходная часть - налоговые поступления и доходы, получаемые от розничной деятельности (таможенные сборы); подоходный налог с населения составляет 80%. Расходная часть - расходы государства на социальные нужды (50%), на оборону страны (20%), содержание государственного аппарата, обслуживание государственного долга, затраты на дотации предприятиям и развитие инфраструктуры. Существует бюджетный дефицит - это та сумма, на которую в данном году расходы правительства превышают доходы. Если доходы = расходам, то бюджет сбалансирован. Общая сумма дефицитов, накопленных за все годы, называется государственным фондом, который делится на внутренний (задолженность правительства населению) и внешний (задолженность гражданам или организациям других стран). Внутренний долг складывается из государственных займов, внешний - из кредитов. Вторым звеном финансов является система местных финансов. Местные власти не должны злоупотреблять правом вводить дополнительные налоги. Существуют также специальные правительственные внебюджетные фонды: фонды государственного социального страхования, целевые фонды и т.п. Функции финансов: контрольная, мобилизационная (обеспечивает поступление средств для государственных нужд), распределительная (перемещение доходов от производителей в иные сферы хозяйства).