Дипломная работа: Особенности общественного питания в Санкт-Петербурге

Дипломная работа

«ОСОБЕННОСТИ ОБЩЕСТВЕННОГО ПИТАНИЯ

В САНКТ-ПЕТЕРБУРГЕ»

2004

С О Д Е Р Ж А Н И Е:

ВВЕДЕНИЕ....................................................................................................................................... 3

ГЛАВА 1. ЭВОЛЮЦИЯ, СОСТОЯНИЕ, ТЕНДЕНЦИИ РАЗВИТИЯ И ОСОБЕННОСТИ ФОРМИРОВАНИЯ СИСТЕМ ОБЩЕСТВЕННОГО ПИТАНИЯ В РОССИИ....................... 7

1.1.Эволюция, основные тенденции развития и особенности формирования российского рынка общественного питания.............................................................................................................. 7

1.2.Классификация и стандартизация предприятий общественного питания................. 12

1.3. Обзор современной сферы общественного питания; фаст-фуд и кофейни – перспективные сегменты отечественного рынка............................................................................................................... 16

1.3.1. Предприятия «быстрого питания».............................................................................. 16

1.3.2. Кофейни - перспективный сегмент ресторанного рынка........................................... 26

1.4. Франчайзинг как новая концепция развития сферы общественного питания.......... 31

ГЛАВА 2. ОБЩЕСТВЕННОЕ ПИТАНИЕ В САНКТ-ПЕТЕРБУРГЕ: ОСОБЕННОСТИ РАЗВИТИЯ, ТЕНДЕНЦИИ И ПЕРСПЕКТИВЫ............................................................................................. 36

2.1.Общественное питание как элемент формирования облика г.Санкт-Петербурга...... 36

2.2. Специфика петербургского рынка быстрого питания.................................................... 39

2.3. Описание процесса организации петербургского предприятия общественного питания - ресторанного комплекса «Мыши».......................................................................................... 45

2.3.1.Реконструкция................................................................................................................. 45

2.3.2. Концепция....................................................................................................................... 46

2.3.3. Дизайн............................................................................................................................. 47

2.3.4. Оборудование................................................................................................................. 48

ВЫВОДЫ........................................................................................................................................ 49

ЗАКЛЮЧЕНИЕ.............................................................................................................................. 51

СПИСОК ЛИТЕРАТУРЫ............................................................................................................. 53

Приложение 1.......................................................................................................................... 55

Приложение 2.......................................................................................................................... 57

ВВЕДЕНИЕ

Актуальность работы. Питание как процесс употребления пищи удовлетворяет самую насущную потребность человека, выступает необходимым условием существования людей, их общественной и трудовой деятельности. Общественное питание в своих коллективно организованных формах является важнейшим фактором и механизмом реализации социальной политики.

Сегодня конкуренция на рынке общественного питания в России приобрела такую остроту, что уже недостаточно просто «быть», надо быть лучшим или по крайней мере «на уровне» в своем сегменте. Понятие «лучший» включает в себя множество составляющих, реализация и соблюдения которых для большинства предприятий общественного питания сопряжена с определенными трудностями. Главная тема сегодня - борьба за качество обслуживания. Катастрофически остро уже несколько лет стоит проблема подбора, воспитания и удержания персонала.

Помимо этого, перед рынком общественного питания встала проблема законодательства и защиты интересов бизнеса. И эта общая, если не беда, то проблема, заставляет конкурентов, забывая о борьбе друг с другом, вспоминать о единстве задач и объединяться, как во всевозможные союзы и ассоциации, чьей задачей является защита интересов бизнеса, так и для проведения съездов и форумов, где есть возможность обсудить общие проблемы и наметить пути их решения, обменяться опытом и продемонстрировать реальную силу и вес сектора, с которым необходимо считаться при принятии решений, его затрагивающих. Так, в настоящий момент рестораторы ведут конструктивную работу с Министерством труда по вопросу формирования свода профессиональных стандартов индустрии, введение которых предусматривается вступлением России в ВТО. И то, что с представителями отрасли считаются и советуются - неплохой показатель как для отрасли, так и для общества в целом.

Объем петербургского рынка общественного питания с каждым годом растет. По сообщению агентства РосБизнесКонсалтинг, в 2002 году в Санкт-Петербурге действовало 9 тыс. 230 предприятий стационарной розничной торговли, в том числе 3 тыс. 976 объектов продовольственной торговли, 4 тыс. 722 - непродовольственной и 179 - смешанной торговли. За последние десять лет количество торговых точек выросло в 2,7 раза. Ежедневно магазинами и предприятиями общественного питания продается товаров более чем на 330 млн руб., организациями бытового обслуживания оказывается свыше 630 видов различных услуг. Каждый день более 450 тыс. работников в 17 тыс. магазинах, ателье, мастерских, столовых, барах и в других точках обслуживают петербуржцев и гостей города. В настоящее время каждое второе малое предприятие работает в сфере потребительского рынка, доля индивидуальных предпринимателей в бытовом обслуживании превышает 50%. Администрацией города разрабатывается адресная программа размещения объектов потребительского рынка на территории Санкт-Петербурга до 2004 г., включающая 132 объекта. Она призвана устранить диспропорции в размещении и специализации объектов.

Настоящий ресторанный бум сегодня переживает и столица России. Ежемесячно в Москве открывается с десяток новых кафе и ресторанов, а темпы роста ресторанного рынка достигают 40% в год. Между тем наиболее динамично сегодня развивается средний и дорогой сегмент, в то время как рынок фаст-фуда - наиболее востребованного и популярного вида общественного питания - растет крайне медленно. На протяжении двух последних лет этот рынок увеличивался на 10-15% ежегодно[1]. Если на Западе, по данным консалтинговой компании Maxpro, на фаст-фуд приходится порядка 60% всего ресторанного рынка в денежном выражении и подавляющая часть рынка в количественном выражении (по числу заведений, персоналу и т. д.), то в России рынок быстрого питания составляет около 30% всего общепита в денежном выражении и примерно 50% - в количественном[2]. При этом развитие российского фаст-фуда идет в основном за счет западных игроков, в то время как отечественные сети ресторанов быстрого питания, ориентированные на национальную кухню, развиты очень слабо. Этот фактор в полной мере можно отнести и к Санкт-Петербургу. Хотя ежегодно услугами сети быстрого питания (по данным Госкомстата) в Санкт-Петербурге пользуется 2.500.000 человек[3].

По оценкам экспертов, объем рынка фаст фуд в России в настоящее время составляет $200-250 млн. Если нынешние темпы его роста сохранятся, то через 5 лет он достигнет $1.5 млрд[4]. Сегодня рынок ресторанов быстрого питания слабо насыщен. И тех немногочисленных сетей, которые сегодня действуют - недостаточно. Потенциал для развития отрасли громадный. Однако мы должны в принципе приучить людей к тому, что они могут без ущерба для своего здоровья и кошелька сходить в нормальное предприятие общественного питания быстрого обслуживания и перекусить. Эта идея у нас скомпрометирована хот-догами, чебуречными и рюмочными, и, поэтому, появление на рынке любого сертифицированного, лицензированного, грамотно работающего предприятия надо только приветствовать.

Развитие потребительского рынка в целом и рынка услуг фаст-фуд можно уверенно отнести к задачам социально значимым. Уровень комфортности жизни зависит, в том числе, от того, насколько просто, быстро и недорого человек может, находясь в городе покушать, купить продукты, получить другие услуги. Поэтому крайне важно сегодня создание доступного, простого и понятного правового поля, обеспечения бизнесменов информацией по различным направлениям бизнеса и права, создания в стране положительного инвестиционного, финансового, налогового климата.

Вышеизложенная проблематика обусловила цель выпускной квалификационной работы – изучить особенности развития рынка общественного питания в Санкт-Петербурге.

В задачи работы входит:

1.Изучить эволюцию, состояние, тенденции развития и особенности формирования системы общественного питания в России.

2.Показать специфику и рыночный механизм развития сферы общественного питания в Санкт-Петербурге.

3.Определить роль, значение и перспективы развития сферы общественного питания как социально ориентированной системы, выявить факторы, препятствующие формированию сетей «быстрого питания» в крупных городах.

4.Осуществить анализ процесса организации предприятия общественного питания – ресторанного комплекса «Мыши» (Санкт-Петербург).

5.Обобщить результаты проведенного исследования и разработать комплекс мероприятий, способствующих активизации сферы общественного питания в Санкт-Петербурге.

Теоретической и информационной базой исследования послужили работы отечественных и зарубежных специалистов, изучающих системы общественного питания, материалы специализированной периодической печати: журналы «Эксперт», «Питание и общество», «Практический маркетинг», «Ресторанное дело», «Ресторан Эксклюзив», «Ресторанные ведомости», «Торговое оборудование» и др.; данные Петербургского Комитета статистики, материалы научно-практических конференций по заявленной проблематике.

ГЛАВА 1. ЭВОЛЮЦИЯ, СОСТОЯНИЕ, ТЕНДЕНЦИИ РАЗВИТИЯ И ОСОБЕННОСТИ ФОРМИРОВАНИЯ СИСТЕМ ОБЩЕСТВЕННОГО ПИТАНИЯ В РОССИИ 1.1.Эволюция, основные тенденции

развития и особенности формирования российского рынка общественного питания

Приступая к анализу развития общественного питания в России, мы, прежде всего, должны остановиться на родоначальнице современных кафе, бистро, баров - трактире-корчме, как на единственном, и притом вполне самобытном, древнеславянском питейном заведении. Происхождение слова корчма (первоначально - кормоча) трактуется различно. Некоторые из исследователей старины, уходя в глубокую древность, ищут корень этого слова в персидском, зендском, арабском и турецком языках, другие же, напротив, останавливаются только на славянском, утверждая, что наименование корчма ничто иное, как слово «корм». Последнее толкование многими считается более правдоподобным, хотя бы потому, что оно ближе всего подходит к непосредственным задачам корчмы, заключавшимся, главным образом, в том, чтобы кормить и поить посещавший ее народ. Каково бы ни было происхождение этого слова, все же корчма является исконно славянским учреждением. Это исторический факт, против которого возражений не имеется.

Обслуживая всю Славянскую землю, корчма, в зависимости от времени и места ее нахождения, несла не только общественные, но и общегосударственные обязанности. Правда, в начале своего существования и до наступления XII века, когда она еще повсеместно была только вольной корчмой, обязанности ее были менее сложны.

Вольная корчма подчас служила для народа трибуной, с которой общественные деятели того времени обсуждали различные дела и мероприятия[5]. Но, с утратой своей «вольности», корчма является, если не вполне, то почти, государственным учреждением. Так, например, у западных славян, она в одном месте играет роль официального правительственного пункта, где пристава объявляют указы правительства, суды творят суд и разбирают дела между приезжими чужестранцами, в другом фигурирует в виде центрального финансового учреждения, в третьем заменяет собой ратушу и гостиный двор.

Что касается древней Руси, то вольная корчма считалась в ней самым коренным учреждением. Там, где она появлялась, было и многолюдство, и широкая торговля, и кипучая деятельность. Киев - колыбель корчмы. Новгород, Псков и Смоленск - главные центры ее нахождения. Здесь потребность к общественной жизни била ключом, тогда как в Суздале, Владимире и Москве, где корчма еще отсутствовала, незаметно было и малейшего движения. Но со временем корчма захватила и Северо-восточную Русь, сразу подняв в ней интерес к общественной жизни.

С 1150 года из вольной корчма делается княжеской или общинно-городской, затем казенной и тогда уже переходит в наследственную собственность арендаторов. Последняя зависимость сильно изменяет ее первоначальный облик и она, мало-помалу, утрачивает свое первоначальное значение.

Интересно, что уже первая попытка обложения вольного корчемного промысла податью вызвала появление так называемой тайной корчмы. С введением повсеместного усиленного налога тайное корчемничество стало развиваться с необычайной быстротой и к концу XIV века охватило все княжеские владения. Лицо корчмы резко изменилось, задачи ее сделались иными... Все хорошее, что было издавна связано с этим словом, исчезло бесследно. Звание корчемника из высокого, почетного обратилось в низкое, позорное. Тайная корчма в погоне за скорой наживой стала спаивать и развращать народ. Служа зачастую сборищем недобрых людей, она, помимо ущерба наносимого правительству, являлась опасной для мирных жителей. Тайных корчмарей жестоко преследовали, налагали на них ужасные кары, отлучали от церкви, но ничего не помогало. Только к концу XIV века, когда тайное корчемничество частично совсем исчезло, а частью перекочевало в более глухие и отдаленные от торговых центров места.

Казенная корчма в ХV веке, не заботясь уже о сохранении своего первоначального назначения - прежде всего кормить, а потом уже поить народ, все внимание обратила исключительно на продажу питий, как на статью самую доходную. В свою очередь, и народ, поощряемый к пьянству, перестал считаться и со временем, и с местом, и с количеством потребляемого им вина. Словом, вокруг казенной корчмы началось повальное пьянство. Корчма, как бы предчувствуя близкое появление всесильного кабака, подготовила ему надлежащую почву.

Таковы истоки зарождения общественного питания (и пития) на Руси.

Вплоть до XI века, как отмечают многие специалисты[6], приготовление пищи в России было делом сугубо семейным. Хотя существует мнение, что первые профессиональные повара появились при княжеских дворах уже в Х веке, а затем - в монастырских трапезнях.

Национальная русская кухня подчинялась скорее обычаю, нежели искусству. Кушанья были просты и однообразны. Хотя стол и отличался изобилием, многие блюда были похожи одно на другое. Повсеместно, начиная от царских хором и кончая последней мужицкой избой, стол делился на постный и скоромный. Различали блюда по продуктам, из которых они готовились, - мучнистые, молочные, мясные, рыбные, растительные. Первое место в русской кухне всегда занимали пироги. Они были пряжёные (из квасного теста, иногда из пресного) и подовые (всегда из квасного теста). В скоромные дни начинку делали из баранины, говядины, зайчатины. В постные рыбные дни - из сигов, снетков, стерляди, осетра и других хордовых рыб, а в постные нерыбные дни - из грибов, мака, гороха, капусты и репы. В постные дни пекли пироги на растительном масле - конопляном, льняном, маковом или ореховом.

Икра в те времена считалась обычным кушаньем. Однако свежая зернистая икра из осетра и белорыбицы была предметом роскоши. Простолюдины ели паюсную, мешочную и мятую икру.

Всегда на Руси были популярны растительные кушанья, но особенное предпочтение им отдавалось во времена постов. Ели кислую капусту, свёклу с постным маслом и уксусом, пироги с горохом, гречневую и овсяную каши, луковники, овсяный кисель, оладьи с мёдом, варёные и жареные грибы, творог из макового молока, хрен да редьку.

Настоящую революцию на нашей кухне произвело появление нового очага - плиты, при Петре Первом. Вместе с ней появились у нас и новые блюда, которые невозможно было изготовить в русской печи - бифштекс, лангет, рыба жареная в тесте. Из Франции и Голландии перешли в русскую кухню многие соусы, прозрачные бульоны, сложные сладкие блюда, а также и необычные тогда продукты: картофель, помидоры, цветная капуста. И, конечно, неоспоримую роль в развитии русской национальной кухни сыграли трактиры и рестораны, в которых в XIX веке на основе наших народных традиций и блюд - борщей, щей, ухи, пирогов, расстегаев, каш, запеканок и сформировалась отечественная кулинарная школа.

В советские времена общественное питание разнообразием не отличалось, за редкими исключениями. Общественное питание как отрасль народного хозяйства была представлена такими видами предприятий, как столовые, закусочные, рестораны, кафе и др. [7] Большинство столовых предлагали посетителям весьма скромное и чаще всего невкусное меню. Традиционно это были щи, каша, жареная рыба, компот, пирожки. Несколько лучше обстояли дела в ведомственных предприятиях общественного питания, где для приготовления пищи использовались качественные продукты.

Г.Е.Чернов[8] выделяет три основных фактора, определявших структуру общественного питания в централизованно управляемой экономике:

- Во-первых, это место отрасли в статистическом учете;

- Во-вторых, это вид услуг, которые предоставляли различные предприятия общественного питания населению;

- В-третьих, это категория населения, которая обслуживалась предприятиями общественного питания.

Надо сказать, что до начала 70-х годов ХХ века в научной литературе вопрос о месте общественного питания в системе народного хозяйства вообще не ставился. Авторы, как правило, выделяли три основные функции общественного питания: производство, реализация и потребление готовой пищи и услуг.[9]

В социальном плане труд работников отрасли общественного питания всегда был наименее оплачиваемым.

В целом можно констатировать, что отношение к отрасли было неконструктивным. Вероятно, это обстоятельство послужило условием формирования на предприятиях общественного питания ростков предпринимательской культуры в нашей стране.

Начавшаяся в 1992 году приватизация, в том числе предприятий общественного питания, в 1993 году достигла своего максимума, и постепенно темпы ее стали снижаться. В 1988 году более 80% предприятий общественного питания находилось уже в негосударственной собственности[10]. Следует отметить, что Санкт-Петербург стал лидером приватизации. Уже к 1993 году 77% розничного товарооборота, в который входит и общественное питание, приходилось на долю частного сектора[11].

В современной научной трактовке общественное питание принято относить к третичному сектору, то есть к сектору, который занят производством услуг, а, с другой стороны, услуги общественного питания, ориентированные на удовлетворение базовых потребностей конечного потребителя, следует относить к отраслям социальной сферы[12].

Реформы внесли большие изменения в облик общественного питания. Сегодня в большинстве своем предприятия общественного питания несут на себе четкий отпечаток американской унифицированности, особенно это относится к туристско-экскурсионному комплексу.

1.2.Классификация

и стандартизация предприятий

общественного питания

Классификация и стандартизация предприятий общественного питания осуществляется в соответствии с принятым и введенным в действие Постановлением Госстандарта России от 05.04.95 N 198. 3. Данный стандарт устанавливает классификацию предприятий общественного питания, общие требования к предприятиям общественного питания различных типов и классов. Положения стандарта распространяются на предприятия общественного питания различных организационно - правовых форм. В данном стандарте использованы ссылки на следующие стандарты: ГОСТ 12.1.004-91 ССБТ Пожарная безопасность. Общие требования; ГОСТ Р 50647-94 Общественное питание. Термины и определения; СНиП 2.08.02-89 Общественные здания и сооружения; СНиП 11-4-79 Естественное и искусственное освещение; СанПиН 42-123-4117-86 Санитарные правила. Условия, сроки хранения особо скоропортящихся продуктов; СанПиН 42-123-5777-91 Санитарные правила для предприятий общественного питания, включая кондитерские цехи и предприятия, вырабатывающие мягкое мороженое; МБТ 5061-89 Медико - биологические требования и санитарные нормы качества продовольственного сырья и продуктов, утвержденные Минздравом СССР 01.08.89. 3.

Согласно Стандарту, предприятие общественного питания - предприятие, предназначенное для производства кулинарной продукции, мучных кондитерских и булочных изделий, их реализации и (или) организации потребления (ГОСТ Р 50647). 3.2.

Тип предприятия общественного питания - вид предприятия с характерными особенностями обслуживания, ассортимента реализуемой кулинарной продукции и номенклатуры предоставляемых потребителям услуг. 3.3.

Класс предприятия общественного питания - совокупность отличительных признаков предприятия определенного типа, характеризующая качество предоставляемых услуг, уровень и условия обслуживания. 3.4.

Ресторан - предприятие общественного питания с широким ассортиментом блюд сложного приготовления, включая заказные и фирменные; винно - водочные, табачные и кондитерские изделия, повышенным уровнем обслуживания в сочетании с организацией отдыха. 3.5.

Бар - предприятие общественного питания с барной стойкой, реализующее смешанные, крепкие алкогольные, слабоалкогольные и безалкогольные напитки, закуски, десерты, мучные кондитерские и булочные изделия, покупные товары. 3.6.

Кафе - предприятие по организации питания и отдыха потребителей с предоставлением ограниченного по сравнению с рестораном ассортимента продукции. Реализует фирменные, заказные блюда, изделия и напитки. 3.7.

Столовая - общедоступное или обслуживающее определенный контингент потребителей предприятие общественного питания, производящее и реализующее блюда в соответствии с разнообразным по дням недели меню. 3.8.

Закусочная - предприятие общественного питания с ограниченным ассортиментом блюд несложного приготовления из определенного вида сырья и предназначенное для быстрого обслуживания потребителей. 4. Классификация предприятий общественного питания 4.1.

Стандарт предусматривает следующие типы предприятий общественного питания: ресторан, бар, кафе, столовая, закусочная. При определении типа предприятия учитывают следующие факторы: - ассортимент реализуемой продукции, ее разнообразие и сложность изготовления; - техническую оснащенность (материальную базу, инженерно - техническое оснащение и оборудование, состав помещений, архитектурно - планировочное решение и т.д.); - методы обслуживания; - квалификацию персонала; - качество обслуживания (комфортность, этику общения, эстетику и т.д.); - номенклатуру предоставляемых потребителям услуг. 4.2.

Рестораны и бары по уровню обслуживания и номенклатуре предоставляемых услуг подразделяются на три класса - люкс, высший и первый, которые должны соответствовать следующим требованиям: - «люкс» - изысканность интерьера, высокий уровень комфортности, широкий выбор услуг, ассортимент оригинальных, изысканных заказных и фирменных блюд, изделий для ресторанов, широкий выбор заказных и фирменных напитков, коктейлей - для баров; - «высший» - оригинальность интерьера, выбор услуг, комфортность, разнообразный ассортимент оригинальных, изысканных заказных и фирменных блюд и изделий для ресторанов, широкий выбор фирменных и заказных напитков и коктейлей - для баров; - «первый» - гармоничность, комфортность и выбор услуг, разнообразный ассортимент фирменных блюд и изделий и напитков сложного приготовления для ресторанов, набор напитков, коктейлей несложного приготовления, в т.ч. заказных и фирменных - для баров. 4.3.

Кафе, столовые и закусочные на классы не подразделяют. 4.4.

Рестораны различают: - по ассортименту реализуемой продукции - рыбный, пивной; с национальной кухней или кухней зарубежных стран; - по месту расположения - ресторан при гостинице, вокзале, в зоне отдыха, вагон - ресторан и др. 4.5.

Бары различают: - по ассортименту реализуемой продукции и способу приготовления - молочный, пивной, винный, кофейный, коктейль - бар, гриль - бар; - по специфике обслуживания потребителей - видеобар, варьете - бар и др. 4.6.

Кафе различают: - по ассортименту реализуемой продукции - кафе - мороженое, кафе - кондитерская, кафе - молочная; - по контингенту потребителей - кафе молодежное, детское и др. 4.7.

Столовые различают: - по ассортименту реализуемой продукции - общего типа и диетическая; - по обслуживаемому контингенту потребителей - школьная, студенческая и др.; - по месту расположения - общедоступная, по месту учебы, работы. 4.8.

Закусочные разделяют: - по ассортименту реализуемой продукции - общего типа и специализированные (сосисочная, пельменная, блинная, пирожковая, пончиковая, шашлычная, чайная, пиццерия, гамбургерная и т.д.). 4.9.

Рестораны, кафе и бары сочетают производство, реализацию и организацию потребления продукции с организацией отдыха и развлечений потребителей. 5. Общие требования к предприятиям общественного питания 5.1.

На предприятиях общественного питания любого типа и класса должны обеспечиваться безопасность жизни и здоровья потребителей и сохранность их имущества при условии соблюдения «Правил производства и реализации продукции общественного питания», утвержденных Постановлением Правительства РФ от 13.04.93 N 332, санитарных и технологических норм и правил, а также требований пожарной и электробезопасности. 5.2.

Предприятия общественного питания любого типа должны иметь удобные подъездные пути и пешеходные доступы ко входу, необходимые справочно - информационные указатели. Прилегающая к предприятию территория должна иметь искусственное освещение в вечернее время.

На территории, прилегающей к предприятию и доступной для потребителей, не допускается: - проведение погрузочно - разгрузочных работ; - складирование тары; - размещение контейнеров с мусором; - сжигание мусора, порожней тары, отходов. Площадки с мусоросборниками должны быть удалены от окон и дверей помещений предприятия не менее чем на 20 м.

На предприятии должны быть предусмотрены аварийные выходы, лестницы, инструкции о действиях в аварийной ситуации, система оповещения и средства защиты от пожара.

Предприятия всех типов и классов должны быть оснащены инженерными системами и оборудованием, обеспечивающими необходимый уровень комфорта, в том числе: горячее и холодное водоснабжение, канализация, отопление, вентиляция, радио- и телефонная связь. Вход в предприятие должен обеспечивать одновременное движение двух встречных потоков потребителей на вход и выход.

Предприятие должно иметь вывеску с указанием его типа, класса, форм организации его деятельности, фирменного названия, юридического лица (местонахождение собственника), информацию о режиме работы, об оказываемых услугах.

1.3. Обзор

современной сферы общественного питания ;

фаст-фуд и кофейни – перспективные сегменты отечественного рынка

1.3.1. Предприятия «быстрого питания»

Учитывая большое разнообразие современного рынка общественного питания, сосредоточим свое внимание, прежде всего на сегменте предприятий «быстрого питания».

Изначально фаст фуд в России ориентировался на средний класс, способный тратить на легкий обед от $5 до $10. Кризис 1998 г. заставил предприятия фаст фуд пересмотреть свою целевую группу и ценовую политику. Большинство заведений по-прежнему ориентируется на сумму разовой покупки около $5, но их меню расширено за счет ассортимента, рассчитанного на потребителей с небольшими доходами. Дополнительными привлекающими факторами стали наглядность процесса приготовления (доказано, что все любят наблюдать за действиями повара, а еще лучше участвовать в них), использование одноразовой посуды и приборов, что дает экономию места и наглядное свидетельство высокой гигиены, промоушен-акции (купите два- и тогда третий получите бесплатно) и т.п.

Социальными факторами, способствовавшими развитию фаст фуда, стало появление большого числа мобильных, активно работающих людей. И обвинение в однообразии сетям быстрого питания теперь не грозит, так как в последнее время более заметной становится разница в сервировке «быстрой пищи». Основные концептуальные бренды, которые сгруппированы по реализуемым товарным группам: гамбургеры, пицца, цыпленок, бифштексы, дары моря, национальные блюда. Наконец, немало помогли фаст фудам такие мировые гиганты, как «Кока» и «Пепси», начавшие осуществлять с ними сбытовую политику.

Что касается менеджмента на предприятиях общепита, то все участники процесса осознали: отрасль будет работать и развиваться по сетевому принципу. Начинать создание сети нельзя с 1-2 точек: чем сеть больше, тем она эффективнее. На российском рынке имеется более тридцати концепций «быстрого питания». Однако лишь незначительное их количество имеет более 2-3 заведений, считанные единицы образуют сети[13].

Возрастные и социальные параметры клиентов этих заведений заметно отличаются. Это особенно заметно с наступлением вечера и в выходные дни, когда публика в разных сетях быстрого обслуживания становится совершенно различной, и начинается борьба за «своего» клиента. В обеденное время посетитель обычно проводит за едой около 20 минут. После шести часов вечера посетители сидят дольше и проводят около получаса, а после семи вечера, когда офисы пустеют, люди обычно проводят за столиком около часа.

Наиболее динамично на нашем рынке развиваются сегодня два игрока, первый - иностранный - McDonald's, второй - отечественный - «Ростик`с». Эти сети появились в начале 90-х годов ХХ века, а сегодня лидируют по числу ресторанов и работают в самых лучших местах. Следует отметить, что сегодня ресторанный бизнес занимает четвертое место по вероятности банкротства и второе по рентабельности. Вероятно, поэтому ресторанов, баров, кафе в России достаточно много, и процесс их открытия идет непрерывно. Специалисты считают, что потребность в точках питания пока еще не удовлетворена, и выйти на этот рынок не так сложно. Два похожих кафе, расположенные в 200 м друг от друга, могут спокойно сосуществовать и приносить прибыль. Сроки окупаемости дорогих кафе составляют 2-3 года, недорогих - около года[14].

Однако продажи сети McDonald's в мире с каждым месяцем становятся ниже (за исключением России). В четвертом квартале 2002 года компания впервые понесла убытки в размере $350 млн. После публикации этих цифр акции компании упали до самого низкого за 10 лет уровня. А после войны в Ираке эти показатели еще снизились. В конце марта 2003 г. заговорили, что McDonald's собирается продать свое подразделение Partner Brands. Сегодня в него входят несколько сетей быстрого обслуживания, работающих преимущественно в США и не связанных с основным брендом компании. Это рестораны Donato Pizzeria, Boston Market и Chipotle Mexican Grill. Аналитики полагают, что для McDonald's скорее всего содержание этих сетей не так выгодно. Для их поддержания и дальнейшей раскрутки требуются миллионы долларов. По оценкам Merrill Lynch, ежегодные вложения в эти сети должны составлять не менее $30-40 млн. А $1 млрд, который называется как примерная стоимость подразделения Partner Brand, позволит McDonald's погасить часть долгов[15].

Если транснациональный гигант развивается за счет больших инвестиций, то быстрый рост ресторанов «Ростик`с» происходит из-за активного использования франчайзинга. В 2002 году компания «Макдональдс» открыла в России 21 ресторан (их общее число достигло 94), в этом году планируется открыть еще 20 ресторанов. «Ростик Групп» сегодня насчитывает около 70 ресторанов разных концепций (помимо сети «Ростик`с», объединяющей около 30 ресторанов, компания развивает и другие сети, часть из них тоже относится к фаст-фуду), а в этом году планируется увеличить их число еще на 40 заведений[16]. Столь бурный рост этих сетей объясняется технологичными концепциями, созданными по западным принципам (в основе меню лежит «монопродукт» - гамбургер, жареный цыпленок и проч.), рестораны работают в схожих форматах - отдельно стоящие заведения, рестораны в торговых центрах, а также рестораны с концепцией «драйв-ин», ориентированные на автомобилистов.

Кроме двух ведущих стационарных игроков широкое развитие получили отечественные передвижные сети фаст-фуда. Появившись после кризиса 1998 года, сегодня они развиваются наиболее активно - это сети «Стоп-Топ» (ранее Steff), «Крошка картошка», «Русские блины», «Обжора», «Тили-Тесто», «Ням-Ням», «Хуанхе» и прочие. Быстрый рост этого сегмента и большое число игроков объясняется низкими «входными» вложениями в этот бизнес: сетевой «тонар» стоимостью около 10-12 тыс. долларов окупается примерно за полгода, и при наличии технологичного продукта в основе фирменного меню развитие таких сетей очень выгодно.

На этом фоне практически незаметны стационарные отечественные сети фаст-фуда. Среди российских игроков помимо «Ростик`с» крупные сети имеют лишь «Метро-экспресс» и «Русское бистро», которые частично основаны на принципах западного фаст-фуда (в основе меню монопродукты, рестораны имеют недорогой типовой дизайн). К российскому фаст-фуду, с рядом оговорок, относят и рестораны самообслуживания - сеть «Му-Му» (4 ресторана) или шведские столы - «Елки-палки» (21 ресторан), «Дрова» (2), «Печки-лавочки» (1). Характерной чертой последних является стремление к универсальности - днем они работают как заведения быстрого обслуживания, а вечером превращаются в демократичные рестораны, где обычно есть какая-то развлекательная программа.

Если говорить о различиях регионального ресторанного рынка, то необходимо учитывать, что регионы сами по себе очень неоднородны. Явно выделяются регионы так или иначе связанные с нефте-газо-добычей и некоторыми другими сырьевыми отраслями. В них ресторанный рынок имеет достаточно высокое развитие, поскольку уровень доходов проживающих в этих регионах способствует появлению все новых объектов ресторанного бизнеса.

Необходимо также отметить пограничные регионы, где явно ощущается влияние сопредельных государств. Недорогие китайские рестораны во Владивостоке и Хабаровске, в Калининграде доминирует европейский стиль. В калининградской области, которая является далеко не самым благополучным с экономической точки зрения регионом ресторанный рынок можно отнести к весьма развитым секторам. Очевидно, что проблема посетителей и качества обслуживания в значительной степени решается благодаря тесным контактам с европейским странами и потоку въездного туризма[17].

Сколько-нибудь достоверных данных по емкости как петербургского и московского, так и российского ресторанного рынка нет. Уже хотя бы потому, что неизвестно точное количество ресторанов. Более-менее присутствует информация по некоторым сегментам ресторанного рынка.

Нет точных данных и по количеству точек фаст-фуд, работающих на российском рынке. Ориентировочно рынок оценивается примерно в 30 тысяч передвижных кафе быстрого питания. По некоторым оценкам, в Москве порядка 3000 точек колесного фаст-фуда, причем из них порядка 300 принадлежат различным сетям. Причем процесс концентрации будет продолжаться. Действительно, фаст-фуды все-таки в большей степени сетевой продукт.

В таблице 1.1. приведены данные о времени выхода на российский рынок некоторых крупнейших сетей «быстрого питания»[18].

Таблица 1.1.

|

Название сети |

Год начала работы в России |

| Стоп-Топ (Стефф) | 1993 |

| Крошка-картошка | 1997 |

| Теремок | 1998 |

| Обжора | 2000 |

| Товарищество Е.В.Пирогов и С.А.Караваева | 1998 |

| Пирожки из печи | 1999 |

| Ням-Ням | 1999 |

Кроме перечисленных брэндовых заведений на рынке работает большое число самостоятельных одиночных предприятий - блинных и пельменных, оттягивающих на себя значительную часть потребителей, прежде всего более низкими ценами.

Однако всего этого изобилия оказывается мало для того, чтобы говорить о насыщении рынка: потребитель все еще чувствует дефицит мест, где можно качественно и быстро перекусить, потратив рублей 150. При этом специалисты называют российский рынок «быстрой» еды одним из самых динамичных в мире и говорят о его огромном потенциале. Однако на рынке пока так и не появилось национальной сети фаст-фуда, основанной на русской кухне, которая могла бы составить конкуренцию заморским биг-макам и жареному цыпленку.

Главной причиной медленного освоения рынка фаст-фуда российскими игроками, по мнению аналитиков, является дефицит площадей в центре города и их дороговизна.

Основным источником площадей под фаст-фуды стали фуд-корты (так называемые ресторанные дворики - места, где сосредоточен общепит в торговых центрах). Рынок фаст-фуда сегодня растет прежде всего за счет открытия ресторанов в фуд-кортах: здесь сети развиваются наиболее активно. Сети и рестораны, которые базируются в отдельно стоящих зданиях, расширяются гораздо медленнее.

Основными арендаторами в фут-кортах являются компании «Макдоналдс», «Росинтер» (сети «Ростик`с», «Патио-пицца»), «Ланч» (сеть «Елки-палки»), ЮНТД (рестораны Sbarro) и проч.

Кроме них на места в «ресторанных двориках» сегодня претендуют и некоторые передвижные сети - «Стоп-Топ», «Крошка картошка», «Теремок - Русские блины», «Пирожки из печи», «Обжора» и др. К этому их подстегивает и конкуренция, которая в быстроразвивающемся передвижном фаст-фуде значительно сильнее, чем среди стационарных заведений, и серьезное давление со стороны городских санитарных служб: согласно санитарным нормам, которые вступили в действие с апреля этого года, все объекты общественного питания должны быть подключены к водопроводу и канализации. Для мобильных точек питания осуществить это технически невозможно, считают предприниматели. Таким образом, будущее передвижных сетей сегодня под вопросом, и это уже привело к снижению инвестиционной привлекательности мобильных фаст-фудов.

Но дефицит площадей - лишь часть проблемы. Слабое развитие российского фаст-фуда специалисты объясняют низкой технологичностью отечественных сетей. Авторы большинства российских сетей пока слабо понимают (или сознательно не внедряют) технологию работы ресторана фаст-фуд, в результате чего они не способны к быстрому «размножению».

Высокая оборачиваемость столиков - основной показатель эффективности сети. Поэтому рестораны должны находиться в высокопроходимых местах - в торговых центрах, на вокзалах, рынках, станциях метро. Посетитель должен быстро получить свой заказ, еда либо уже готова, либо готовится за минуту; в таком ресторане нет официантов - обслуживание идет через стойку или по принципу самообслуживания; выбор блюд небольшой, меню легко узнаваемо, и посетитель уже при подходе к фаст-фуду примерно представляет, что он будет есть. Существенны и такие «мелочи»: места для посетителей в ресторане не должны быть удобными, стулья - не очень мягкими, обычно практикуется сочетание стоячих и сидячих мест. Обязательно наличие уборщиков, которые своим присутствием напоминают, что посетителю пора уходить - как только человек поел, столик сразу же очищается. Для фаст-фуда очень важно постоянство качества - как еды, так и обслуживания - во всех точках.

Помимо перечисленных деталей фаст-фуд - это обязательно сеть ресторанов с единой производственной базой. Логично создать один-два ресторана быстрого обслуживания, на которых обкатывается концепция сети, а потом готовить одновременное открытие еще нескольких точек, минимум - удвоение количества ресторанов. При наличии сети легче продвигать брэнд, а для расширения такой сети практически нет предела.

Именно несоответствием отечественных сетей большинству перечисленных требований, особенно невозможностью обеспечить постоянство качества еды и обслуживания во всех ресторанах, аналитики объясняют слабое развитие этих сетей. Кроме того, отечественных рестораторов отличает «авторский» подход и к предприятиям быстрого питания, что проявляется как в интерьере, так и в разнообразии меню. Следствием этого являются высокие издержки на создание ресторана. Разнообразие в меню приводит к тому, что целевая аудитория размыта - в ресторан приходят и «перекусить», и «посидеть», а это требует совершенно разных концепций. Кроме того, российские рестораторы пока не могут отказаться от такого прибыльного, но совершенно несовместимого с концепцией фаст-фуда элемента меню, как алкоголь. Кстати, именно наличие алкоголя в меню «Русского бистро», стало, по мнению специалистов, одной из главных причин падения популярности этой сети.

На саму возможность внедрения русской кухни в формат ресторана быстрого питания у специалистов разные взгляды. Особенность фаст-фуда в том, что приготовление блюд связано с отсутствием больших производственных площадей. Задача - придумать такое меню, которое можно было бы готовить на трех квадратных метрах, либо, имея отдельную производственную базу, быстро разогревать приготовленный там полуфабрикат. Если мы говорим о пельменях, варениках и тому подобном (такие концепции сегодня прорабатываются), для этого нужна отдельная производственная база. То есть отдельные блюда русской кухни, подходящие для фаст-фуда, существуют, но если говорить о полноценной русской кухне в виде борщей, салатов и так далее - это уже технологически неосуществимо, как основа фаст-фуда такая еда не годится.

Между тем развивать сети быстрого питания в России перспективно - по прогнозам, к 2005 году емкость рынка вырастет до 1,5 млрд долларов. Рентабельность «правильных» сетей фаст-фуда специалисты оценивают примерно в 40-50%, причем с увеличением сети рентабельность растет[19].

Российские рестораторы уже обратили взоры на фаст-фуд, однако, по общему признанию, эффективных игроков, способных быстро «размножаться», среди отечественных сетей пока нет. Но развивать такие сети, безусловно, актуально.

По мнению специалистов, в своем сегодняшнем качестве предприятия быстрого питания будут развиваться и дальше. Возможно, для того, чтобы стать ближе к формату «фаст-фуд», отечественным рестораторам придется корректировать меню в сторону технологичных продуктов и создавать более скромные интерьеры ресторанов.

Еще одним направлением в развитии рынка фаст-фуда станет перенесение сетей в периферийные районы крупных городов. Вслед за «Макдональдсом», который начал этот процесс раньше всех, поскольку у компании есть возможность самостоятельно строить такие площади, на окраины двинулись и остальные игроки.

Кроме того, по прогнозам специалистов, в этом году начнется активное развитие сетей фаст-фуда в регионах. Причем идти оно будет как на основе франчайзинга (такое желание есть примерно у трети региональных инвесторов), так и, в большей степени, - посредством создания собственных брэндов, ассортимента и технологий.

Однако в ближайшие годы «нетехнологичному» отечественному фаст-фуду догнать лидеров рынка - «Макдональдс» и «Ростик`с» - вряд ли удастся.

В таблице 1.2. представлены результаты опроса 2003 года журнала «Эксперт»[20] на предмет наиболее посещаемых предприятий быстр

ого питания.

Таблица 1.2.

Наиболее посещаемые предприятия фаст-фуда

| Предприятие | Доля от числа опрошенных, пользующихся услугами предприятий быстрого питания (%) |

| «Макдональдс» | 94 |

| «Ростик`с» | 59 |

| Палатки с шаурмой | 58 |

| Палатки с хот-догами | 57 |

| Палатки с курами-гриль | 57 |

| «Русское бистро» | 45 |

| «Пицца-хат» | 42 |

| «Елки-палки» | 42 |

| «Крошка-картошка» | 36 |

| «Русские блины» | 31 |

| «Метро-Экспресс» | 29 |

| «Стоп-Топ» (Steff) | 28 |

Сегодня сети быстрого питания жестко позиционируют себя среди совершенно разных категорий посетителей и в разных ценовых группах. В самой низкой ценовой группе - компании типа «Стефф», «Крошка - картошка», работающие на улице. У них значительное количество точек и достаточно низкие цены. Решение посетить подобную точку не принимается заранее, что характерно для фаст фуда. Следующая ценовая группа - рестораны типа «Макдоналдс» и «Ростик'с», с ограниченным неизменным ассортиментом блюд и средним чеком в пределах $3-5. Элемент спонтанности посещения тоже присутствует, хотя многие программы, в частности детские, направлены на планируемое посещение. «Сбарро», например, относится к следующей, более высокой категории с широким периодически обновляющимся ассортиментом блюд, которые готовятся не из полуфабрикатов, а непосредственно в ресторане. Чуть выше «Сбарро» стоят такие предприятия, как «Пицца Хат», «Патио Пицца», где уровень комфорта и цены еще более высокие, есть официантское обслуживание. Чем ближе та или иная концепция к наивысшему уровню, тем меньше она подчиняется законам существования предприятий быстрого обслуживания, и ее развитие осуществляется уникальным путем.

1.3.2. Кофейни - перспективный сегмент ресторанного рынка

Очень интересным, перспективным и динамичным сегментом ресторанного рынка в настоящий момент является и рынок кофеен.

С одной стороны, это явление новое как для крупных городов, так и для большинства регионов. Однако первые кофейни появились в России достаточно давно. И в первую очередь в Санкт-Петербурге и Калининграде. То есть в городах, так или иначе приближенных к Европе, где существует большой поток иностранных туристов. Вообще, кофейни пришли к нам из Европы. По принятой отечественной классификации баров кофейни, которые организованы в Москве, Санкт-Петербурге и других городах ни что иное как кофе-бары.

Просто кофейни позиционируют себя иначе - а именно, как новый элемент культуры - как демократичное универсальное заведение, с приятной атмосферой, в чем-то романтичное, в разное время суток удовлетворяющее те или иные потребности посетителей. Предполагается, что в утренние часы в кофейне можно позавтракать, днем там будут обедать, назначать встречи, ожидать, вечером приятно проводить время за чашечкой кофе и десертом. Кофейни относительно молодое явление и еще не получило широкого распространения, хотя в ближайшие несколько лет ожидается очень быстрый рост этого сектора ресторанного рынка. Если сейчас объем услуг, оказывемых кофейнями только по Москве оценивается примерно в $10 млн[21], хотя по некоторым расчетам он больше как минимум в два раза, то уже через пять лет ожидают десятикратного роста только московского рынка. Сетевые кофейни замечены пока только в Москве и Санкт-Петербурге.

Кроме того, есть кофейни, представленные пока в единичном исполнении, но в их планах - очень быстрое развитие уже как в этом году, так и в ближайшем будущем. То же самое можно сказать и о кофейнях Санкт-Петербурга. В принципе, московские и петербургские кофейные сети не очень спешат в регионы, хотя такие планы есть. Останавливает в первую очередь сложность дистанционного контроля за реальной деятельностью кофейни.

При множестве общего - кофе, десерт и сопутствующие этому тандему товары - кофейни Москвы и Санкт-Петербурга отличаются друг от друга основательно.

Кофейни - результат зарубежных путешествий россиян. В Москве кофеен около ста, в Петербурге - 40[22]. Если сравнить эти цифры, например, с двумястами тысячами кофеен в Милане, то становится понятно, что без проблем (читай - без конкурентов) наш кофейный рынок может развиваться еще лет сто.

Если в Москве большинство кофеен открывается магнатами (стандартные дизайн и набор десертов), то в Петербурге основная часть кофеен существует в единственном числе (продуманный интерьер - стильный и одновременно домашний).

Когда москвич, представляющий собой воплощение среднего класса (зарплата - от 500 долларов в месяц), попадает в питерскую кофейню, поверить своему счастью он не может. То, за что в Москве пришлось бы выложить 300 рублей, в Санкт-Петербурге стоит в два раза дешевле. Самой показательной в этом плане является кофейня «Абрикосово», которая работает при ресторане «Невский, 40». Мраморные стены, зеркала под старину, каменные столешницы на изящных столах, очаровательные официантки и... салаты за 19 рублей, капуччино за 40, чизкейк за 50. Учитывая, что кофейные зерна и кофемашины в Москве и Питере стоят совершенно одинаково, подвох приходится искать в арендной плате - в столице она раза в четыре выше питерской.

Московские кофейни стоят несколько дороже. Оборудование цеха может стоить около 300 тысяч долларов (оснащение стандартного кондитерского цеха - 12 - 15 тысяч долларов). Пока собственными цехами могут похвастаться только московские сети кофеен, да и то далеко не все[23].

Кофейни активно открываются в новых торговых центрах, но находятся не на одной линии с многочисленными фаст-фудами, которые и составляют фуд-корт, а несколько в стороне. Это дает владельцам кофейных сетей право говорить, что непосредственно в фуд-корте участия они не принимают и не становятся на один уровень с «Крошкой-Картошкой» или «Ростиксом», но существенной частью ресторанного дворика супермаркета все же являются.

Питерские кофейни в фуд-кортах не открываются. Но только потому, что в Санкт-Петербурге, как и в Москве пятилетней давности, крупных торговых комплексов почти нет.

В городе на Неве активно развивается новый кофейный стандарт - мобильные кофейные буфеты сети «БарабуКофе». Изначально буфеты задумывались исключительно как передвижные точки, торгующие приличным (не растворимым) кофе. Однако нарядные и компактные буфеты быстро прижились на местах, обзавелись там постоянной клиентурой и новые точки им совершенно не требуются. Мобильные буфеты могут работать где угодно, им необходимы лишь электроэнергия и вода. Но, несмотря на такую «неприхотливость», в Москве ничего подобного пока найти не удается.

Как показывает практика, пришедшим в заведение общепита гостям непременно нужно также покурить и выпить рюмку-другую алкоголя, что и предлагает большинство питерских и московских кофеен. Поэтому, если следовать строгим европейским правилам, наши кофейни кофейнями называть нельзя - в стандартной кофейне не курят, так как дым убивает аромат кофе, а также не едят и не употребляют спиртного, потому что не за этим пришли.

Ключевые требования рынка кофеен можно сформулировать так.

Для успеха кофеен необходимы: доступ к качественному сырью титульного продукта - кофе, использование профессионального оборудования для приготовления кофейных напитков, возможность профессиональной подготовки персонала, продающего и просвещающего, доступное месторасположение, обладание технологиями, обеспечивающими удобный для покупателя и эргономичный для персонала процесс обслуживания, наличие атмосферы общения - оригинальная коммуникативная среда.

По нашему мнению, к факторам успеха наиболее динамично развивающихся предприятий общественного питания вообще можно отнести следующие.

На объем продаж (а, следовательно, и производства) значительное влияние оказывают причуды российской погоды: в хорошую и солнечную погоду люди гуляют и питаются в уличных кафе, а в дождливую объем реализации может снизиться до половины. Зимой основной объем реализации приходится, естественно, на закрытые точки общественного питания, но летом число клиентов увеличивается за счет многочисленных уличных палаток и открытых кафе.

Бывают случаи, когда владельцы кафе замораживают сэндвич или гамбургер, увеличивая тем самым срок его хранения, но при этом продукт теряет свои вкусовые качества. Желательно этого не допускать. В McDonald's, например, даже остывший в течение 15 минут гамбургер уже не попадает в торговую сеть, а подлежит ликвидации.

Большое влияние на успех реализации оказывает и правильная выкладка: иногда владельцы кафе, ничего не понимая в товарной выкладке, неудачно раскладывают продукцию, а потом удивляются - почему ее никто не покупает? В этих случаях необходимо объяснять, как, что и зачем. Успешным продажам способствуют также красочные меню, например, с изображениями всех видов продукции и местом для цены. Затраты на их печать достаточно быстро окупаются возрастающими продажами.

К факторам успеха можно также отнести удачный привлекательный дизайн помещений, удобную мебель, быстрое обслуживание и, конечно, высокие вкусовые качества предлагаемой продукции.

В последнее время потребители все больше обращают внимание не столько на оформление блюд, сколько на их энергетическую ценность, состав и происхождение. «Натуральные» продукты, как правило, пользуются большей популярностью. Пищевые добавки и модифицированные продукты становятся все менее привлекательными, подтверждением чему, в частности, служит стремительное падение популярности сети ресторанов McDonald's.

Есть категории потребителей принципиально не питающиеся в McDonald's из-за того, что эта ресторанная сеть использует модифицированные продукты. Потребитель в условиях конкуренции становится все более разборчив в выборе места питания и проведения досуга.

1.4.

Франчайзинг как новая концепция развития сферы

общественного питания

Традиционный способ развития предприятий «быстрого питания» во всем мире - франчайзинг - продажа лицензии на воспроизводство продукта или услуги под определенной маркой. Однако российское законодательство сегодня не стимулирует развитие предприятий на основе франчайзинга. Согласно законодательным актам, регламентирующим франчайзинг, компания, предоставляющая право на использование своей марки и технологии, несет материальную ответственность за нарушения, которые допускает предприятие, пользующееся маркой. Но предприятие-владелец марки и технологии и предприятие-пользователь - две разные структуры, с разными владельцами. По мнению рестораторов это сдерживает распространение технологий: компании долго ищут партнеров, надежность которых у них не вызывала бы сомнения. Кроме того, по истечении срока действия договора (а этот срок обычно составляет 5-10 лет) его следует продлевать на тех же условиях, которые были предусмотрены ранее. В нашей стране, где экономическая ситуация меняется очень быстро, это очень большой риск для обеих сторон.

Размышляя над перспективами ресторанной отрасли в регионах, приходишь к выводу, что в первую очередь нужно концептуально решить вопрос о том, как сделать эту отрасль доступной и привлекательной для массового потребления, сохранив при этом прибыльность и потенциал роста для отдельного предприятия.

Назревший качественный скачок в сфере общественного питания, похоже, состоит в том, чтобы объединить ресурсы и создать технологии производства и сбыта, кардинально снижающие цены за счет объемов реализации. Пришло время для множества концепций популярного питания, имеющих единые центры по организации новых торговых предприятий и последующему централизованному сбыту основных продуктов и оборудования. Групповые инвестиции в сетевые заведения демократичного стиля чрезвычайно перспективны благодаря очевидному спросу и очень ограниченному предложению. Эту ситуацию иллюстрирует развитие кинотеатров, клубов и разрозненных «спутниковых кафе» в любых местах скопления публики. Для сетевых проектов не хватает одного - открыто мыслящих инвесторов-профессионалов, не боящихся своих потенциальных партнеров и готовых делиться с ними для того, чтобы вместе заработать больше.

Большую роль в распространении современных технологий общественного питания призваны сыграть Региональные информационные центры (РИЦ).

Что такое РИЦ? Прежде всего, это дистрибьюторы продуктов, материалов и оборудования, а также разработчики концепций, технологий управления (например, бизнес-планов для потенциальных инвесторов) и расстановки кадров. Обеспечение информацией для ассоциированных членов РИЦ служит одной цели - продаже технологий общественного питания в пакете с технологией управления бизнесом и обучением персонала.

РИЦ может иметь любую структуру при условии бесконфликтной координации участников местного рынка и крупных поставщиков метрополий, а также целенаправленного обеспечения сбыта технологического оборудования, дизайнерских проектов, продуктов и напитков и всего того, что помогает организовать новый ресторан, включая информацию и обучение.

Безусловно, все это очень похоже на франчайзинг. Однако идея франчайзинга в России может быть реализована еще с такой стороны, как продажа лицензий по грамотно составленным франчайзинговым контрактам на базе гражданского законодательства и средствами судебной защиты нарушенных авторских прав, а с продажи инвесторам в коммерческую недвижимость ресторанных проектов «под ключ». В этом случае формируется открытая система сбыта концепций с «нагрузкой» от поставщиков, представляемых РИЦ. Таким образом, за предоставлением единых информационных ресурсов для выбора концептуальных заготовок и бизнес-планов последуют долгосрочные контракты на поставку со специальными предложениями и скидками от конкретных поставщиков, способных обеспечить «качество бренда» и поддержку начинающего бизнеса[24].

Полезным элементом интеграции инвесторов-рестораторов в региональные информационные центры должны стать интерактивные базы и банки данных между РИЦ различных регионов, предназначенные как для расширения сферы влияния ведущих поставщиков, так и для рекламы прогрессивных заведений сети в рамках уже хорошо зарекомендовавших себя маркетинговых групп типа Best Eastern.

Именно в такой системе формируются единые технологические и сервисные стандарты, обеспечивающие беспрепятственный «поток» достойных ресторанных концепций и соответствующих складских запасов по регионам. Именно в такой среде организуются ресторанные сети (в основном популярные концепции и фаст-фуд), а также сопутствующие специализированные производства, например, кухни-кондитерские, пекарни, пивные производства, забытые «домовые кухни» и кулинарии, колбасные производства. Централизованные «доставки» ресторанных концепций, поддержанных поставщиками продуктов и оборудования, создают уникальную питательную среду для инвесторов в малый и семейный бизнес и стимулируют реализацию банковских кредитов и ссуд, обеспеченных как объектами недвижимости, так и деловыми сообществами РИЦ.

Следующий шаг - создание производственно-распределительных центров, где осуществлялась бы вся подготовительная работа с продуктами.

Классический фаст фуд - это еда, готовящаяся и подающаяся быстро, стоящая недорого. Однако для того, чтобы обеспечить выполнение этих условий при обеспечении качества, необходима технологическая концепция предприятия.

Для быстрого и качественного обслуживания должна быть четко отработана технология приготовления. Как правило, фаст фуд использует полуфабрикаты. Поэтому предлагаемый ассортимент блюд не очень разнообразен. В заведениях «быстрого питания» посетители обычно не задерживаются, тратя на еду около 20 минут. Однако в последнее время акцент переместился с «быстрой еды» на «быстрое обслуживание». Чтобы привлечь посетителей, интерьеры новых ресторанов быстрого обслуживания делают более современными и красивыми, вместо пластиковой одноразовой посуды многие рестораторы стали использовать керамическую, вводить новые виды сервиса для клиентов - проведение детских праздников, дней рождения и других мероприятий.

Рекламная политика таких фирм направлена на пропаганду ресторанов как места детского и семейного отдыха. При этом фаст фуды сохраняют прежнюю концепцию заведений с быстрым обслуживанием и недорогой едой. Первые фаст фуды были ориентированы на служащих, ограниченных временем обеденного перерыва, и открывались в центре города, где сосредоточены офисы компаний. Сегодня сети фаст фуда пересматривают стратегию развития, все больше ориентируясь на молодежь, студентов, начинающих предпринимателей, посетителей с детьми. Обозначилась тенденция размещения новых ресторанов быстрого питания в торговых центрах спальных районов, в которых живет много молодёжи, семей с детьми. Молодёжь и детей привлекает шумная, веселая и демократичная атмосфера. Именно по этой причине предприятия фаст фуд всё больше уделяют внимания специальным молодёжным и детским программам.

Особое значение имеет качество исходных продуктов: оно должно отвечать требованиям стандарта. Некачественные продукты ведут к нарушению технологического процесса. Качественные продукты дороги. Это обстоятельство не позволяет сетевикам конкурировать по ценам с «уличным фаст фудом», но рестораны быстрого обслуживания продают не просто еду, но и востребованные сегодня комфорт, уют, безопасность, ассортимент и гарантированное качество, высокий уровень сервиса и санитарно-гигиенических условий, доступность. Вместе с быстрым обслуживанием, приемлемыми ценами и демократичной атмосферой именно это определяет современную концепцию общественного питания.

ГЛАВА 2. ОБЩЕСТВЕННОЕ ПИТАНИЕ В САНКТ-ПЕТЕРБУРГЕ: ОСОБЕННОСТИ РАЗВИТИЯ, ТЕНДЕНЦИИ И ПЕРСПЕКТИВЫ

2.1.Общественное

питание как элемент формирования облика

г.Санкт-Петербурга

Первыми петербургскими ресторанами следует по праву считать трактиры, представлявшие собой удачное сочетание казенных комнат для жилья с собственно ресторанами. В одном из них, так называемом Демутовом трактире на Мойке, останавливался Пушкин. В Петербурге того времени таких трактиров насчитывалось 9. Через сто лет популярнейшая адресная и справочная книга «Весь Петроград» за 1916 год приглашала петербуржцев и гостей города посетить 191 ресторан, не считая более полутора тысяч трактиров[25]. Наряду с ресторанами для имущих и питейными заведениями для «работного» люда в огромном количестве открывались кафе для интеллигенции и студентов. Привлекательность Петербурга, в этом смысле, была столь велика, что для приезжих провинциалов он казался раем с молочными реками и кисельными берегами.

В начале 40-х годов Х1Х века в Петербурге появляется принципиально новое торговое заведение - кафе, понятие, которое современные словари русского языка толкуют как «маленький ресторан». Первый такой «маленький ресторан» открылся в доме №24 на Невском проспекте. По имени своего владельца Доминика Риц-а-Порто он назывался «Доминик». Широко распространенные по всей Европе заведения подобного рода отличались от «больших» ресторанов своим более демократическим характером. Здесь можно было быстро и недорого поесть, встретиться с другом, почитать свежую газету, сыграть в шахматы или домино. Постоянными посетителями кафе были студенты и журналисты, небогатые чиновники и инженеры, все те, кого петербургские газеты называли «столичными интеллигентами среднего достатка». В городском фольклоре эти посетители известны под именем «Доминиканцы». Кафе «Доминик» прекратило свое существование в 1917 году. Затем в его помещениях распологались различные магазины, а в 50-х годах здесь вновь открылось кафе-мороженое. Официального названия оно не имело, но в народе было широко известно под названием «Лягушатник», скорее всего из-за болотного цвета мебельной обивки.

В 80-х годах Х1Х века на углу Невского и Владимирского проспектов, в доме,перестроенном выдающимся петербургским архитектором П.Ю.Сюзором была открыта гостиница «Москва». При гостинице, как и положено, был ресторан. Позже гостиницу закрыли, перепланировав всю ее площадь под ресторан. На первом этаже под рестораном «Москва» открылось кафе, не имевшее официального названия. Пустоту тут же заполнил фольклор, наделивший кафе безошибочно точным именем «Подмосковье». В 60-х годах ХХ века это кафе получило широчайшую известность под новым фольклорным названием «Сайгон». Ныне «Сайгон», давно уже ставший своеобразным памятником шестидесятникам, не существует. В его помещениях расположился модный магазин иностранной бытовой техники. Попытки реанимировать «Сайгон» на других территориях серьезного успеха не имели. На Большой Мещанской улице недавно появилось кафе с таким же именем, но это название - официальное и к легендарному «Сайгону» имеет довольно отдаленное отношение.

Демократический характер «маленьких ресторанов» в значительной степени определил их социальную функцию. Кафе объединяли людей по интересам, по их формальному или неформальному социальному статусу. У всех на памяти кафе литературные и театральные, студенческие или поэтические. Такую же объединяющую функцию играли и многие рестораны. Например, ресторан «Крыша» в гостинице «Европейская» долгое время был постоянным местом встреч актеров после окончания вечерних спектаклей. По аналогии с Большим и Малым залами филармонии ресторан «Крыша» в театральных кругах назывался «Средним залом филармонии». Такое же название в городском фольклоре 60-х годов прошлого века получил ресторан «Восточный» на Невском проспекте.

В кругах рафинированных петербургских гурманов рестораны ценились своими петербургскими традиционными яствами. В отличие от купеческой Москвы, славящейся, скажем, выпечными изделиями, Петербург не без основания гордился морскими продуктами. «На Фонтанке треснул лед, в гости корюшка плывет». «Рыбацкий куркуль, вместо корюшки омуль». «Славна Москва калачами, Петербург - сигами». В названиях многих изысканных кушаний навсегда сохранились имена известных петербуржцев. Так, блюдо из мелко нарезанных кусочков мяса, тушеных в сметане, носит имя его создателя графа Строганова - бефстроганов. Имя министра финансов в Александровскую эпоху Д.А.Гурьева осталось в названии «гурьевской каши», которая представляла собой манную кашу, изготовленную на сливочных пенках, вместе с грецкими орехами, персиками, ананасами и другими фруктами.

Ленинградцы помнят плавучие рестораны «Парус», и «Корюшка». В народе их называли «Поплавками».

Сегодняшнее возрождение ресторанного дела в Петербурге, стремительный количественный и качественный рост ресторанов, заметное увеличение их роли в общественной жизни города вселяет уверенность в появлении новых легенд и мифов, пословиц и поговорок, связанных с яркой жизнью петер-бургских кафе и ресторанов.

В 2000 году в Санкт-Петербургском экономико-технологическом колледже питания открылся Музей истории развития общественного питания Петербурга[26].

Таких музеев в мире единицы. В нашей стране до сих пор был только один - в Москве. В петербургском музее представлена уникальная коллекция меню известных ресторанов, кулинарных книг и журналов, образцы кухонной утвари. Многие из экспонатов - подлинники.

Здесь и меню из стандартной советской столовой под названием «Правильный путь», где за 1 рубль 25 копеек можно было плотно пообедать, и фото ресторанов периода НЭП «Ампир» и «Красный борец». Под стеклом пожелтевшие книги с потрясающими заголовками: «Товарищеское харчевание» (о домовых кухнях-столовых двадцатых годов), «Техника коммунального питания», трактат «Как еда питает наше тело» и учебники по «Основам питания».

Идея создания музея принадлежит сотрудникам Петербургского экономико-технологического колледжа питания. По замыслу создателей музея, экспозиция должна не только удовлетворить «кулинарное» любопытство петербуржцев, но прежде всего стать учебной базой для студентов колледжа и других вузов, готовящих специалистов этой отрасли.

2.2. Специфика петербургского рынка быстрого питания

По официальным данным, в 2002 году сеть предприятий торговли города увеличилась по сравнению с 2001 годом на 4,1%, общественного питания - на 4,9%, бытового обслуживания - на 9%. За прошлый год было открыто более 900 предприятий, из них: 376 - торговых, 204 - общественного питания, 328 - бытового обслуживания, 12 - комплексов мелкорозничной торговли.

Согласно проведенного Госкомстатом РФ в 2001 году выборочного обследования предприятий малого и среднего бизнеса в Санкт-Петербурге, доля общей численности предприятий торговли и общественного питания в общей структуре предприятий составляла примерно в малом бизнесе – 10,3%; в среднем – 18,4% (таблица 2.3.).

Таблица 2.3.

Отраслевая принадлежность предприятий малого

и среднего бизнеса (%%)

|

Отрасли |

Малые предприятия |

Средние предприятия |

||

|

Доля в |

Доля в выборочной совокупности |

Доля в |

Доля в выборочной совокупности | |

| Машиностроение | 3,5 | 6,1 | 8,9 | 5,7 |

| Другие отрасли промышленности | 8,1 | 9,1 | 9,9 | 12,8 |

| Транспорт и связь | 1,1 | 4,5 | 3,7 | 2,8 |

| Строительство | 12,0 | 11,4 | 7,0 | 5,7 |

|

Розничная торговля и общественное питание |

10,3 |

12,2 |

18,4 |

11,4 |

| Оптовая торговля и МТС | 32,1 | 26,0 | 7,4 | 11,4 |

| Отрасли рыночной инфраструктуры* | 5,5 | 9,1 | 8,0 | 8,5 |

| Сфера услуг** | 6,2 | 12,2 | 22,3 | 28,6 |

| Наука и научное обслуживание | 5,2 | 1,5 | 12 | 7,1 |

| Прочие | 13,2 | 7,6 | 2,7 | 5,7 |

|

Итого |

100 |

100 |

100 |

100 |

* информационно-вычислительное

обслуживание, финансы, страхование, операции с недвижимостью, общая коммерческая

деятельность по обеспечению рынка

** бытовое обслуживание, ЖКХ, здравоохранение, образование, культура.

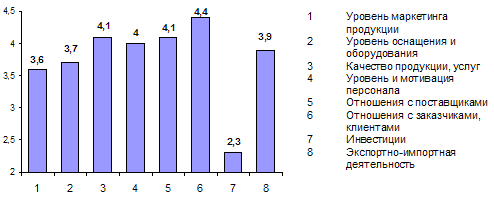

На рис.2.1. представлена оценка положения предприятий розничной торговли и общественного питания по пятибалльной шкале.

|

Рис.2.1. Оценка положения предприятий розничной торговли и

общественного питания (по пятибалльной шкале)

Как показывает рисунок наиболее проблемные области: инвестиции, уровень маркетинга продукции и уровень оснащения и оборудования, экспортно-импортная деятельность, то есть то, что требует наибольших финансовых затрат.

Среди проблем, с которыми сталкиваются предприниматели в сфере общественного питания в современных условиях, можно выделить пять основных. Во-первых, это существующий налоговый режим, во-вторых, нестабильность нормативно - правового регулирования, в-третьих, нехватка оборотных средств, в-четвертых, проблемы подбора необходимых кадров и в-пятых, поиск источников инвестиций.

Вплотную к последней проблеме деятельности предприятий малого и среднего бизнеса в данной сфере примыкают чрезмерная конкуренция и сложность прохождения процедур административного регулирования.

Если говорить о предприятиях «быстрого питания», то этот рынок, несмотря на имеющиеся трудности, свойственные малому и среднему бизнесу, в городе стремительно развивается. Сейчас руководители предприятий общественного питания в основном ориентируются на так называемый «средний класс». С 2002 года появилась новая быстро развивающаяся сеть ресторанов быстрого питания «Блин-Дональтс». Она стала оснащать свои предприятия пончиковыми автоматами «СИКОМ» модели ПРФ-11/900. Организатор сети закусочных «Блин-Дональтс» фирма «Конкорд» имеет серьезные намерения потеснить на рынке быстрого питания такую знаменитую марку как McDonald’s. В отличие от нее в «Блин-Дональтс» кормят традиционно русской пищей: борщ, солянка, студень, пельмени, блинчики с начинкой, пышки. Кормят вкусно, сытно и дешево (меню рассчитано на людей со средним и ниже среднего доходом). Интерьер оформлен в традиционно русском стиле, не забыты даже куклы - матрешки и петрушки - для детской части посетителей, так как целевая группа заведения включает семьи с детьми. Всего в Санкт-Петербурге планируется открыть 30 таких ресторанов. Каждый ресторан может обслуживать до 5 000 посетителей в день, среднее количество - 2 000. По данным наблюдений, каждый третий посетитель заказывает по 4-5 пышек, это означает до 3 000 пышек в день. Несложно посчитать прибыль, если известно, что себестоимость пышки по продуктам укладывается в 2 цента, а цена пышки в «Блин-Дональтс» - 3 рубля, то есть около 10 центов.

И еще о развитии «пончикового» бизнеса. Мобильные кафе, павильоны обслуживают в основном потребителей с низким уровнем дохода. Сети ресторанов быстрого питания - людей со средним уровнем дохода.

Надо отметить, что солидные предприятия общественного питания все больше обращают внимание на новые технологии производства пончиков.

В 2002 году с петербургского рынка ушел первопроходец рынка быстрого питания компания «Григорьев и Грильмастер», представлявшая с 1994 года в России торговую марку Grillmaster.

Владельцем торговой марки GrillМaster является немецкая компания GrillMaster System, управляющая в Германии 40 ресторанами. Под маркой GrillMaster в Европе на условиях франчайзинга работают 160 ресторанов. Меню составляют свиные ножки, немецкие колбаски, пицца, хот-доги, пиво. Входящая в петербургский холдинг «Норд» компания «Григорьев и Грильмастер» приобрела права на развитие торговой марки GrillМaster в России в 1994 г. Рестораны сети действуют в Новосибирске, Перми и Самаре.

По мнению руководства компании,[27] основная причина закрытия закусочных - низкая рентабельность бизнеса, связанная с высокими арендными ставками в центральной части города. Кроме того, точкам GrillMaster оказалось непросто конкурировать с петербургскими закусочными McDonald's. Два из четырех освободившихся помещений переданы принадлежащему «Норду» ресторану «Метрополь».

GrillMaster не первая сеть быстрого питания под иностранной вывеской, столкнувшаяся с серьезными проблемами при освоении петербургского рынка. В 2000 г. свернула работу в Северной столице финская сеть быстрого питания Carrols, вложившая в свое развитие в городе с 1996 г. $2 млн[28].

С петербургского рынка fast food ушли также сеть Galeo, российская сеть «Золотой цыпленок» и ряд других. Зато компания «Макдоналдс» после долгого перерыва вновь приступила к строительству ресторанов в Петербурге. Новые рестораны появились у станций метро «Черная речка» и «Озерки». Первый, с залом на 60 персон (302 кв. метра), расположен в северо-восточном углу сквера у пересечения набережной Черной речки с Торжковской улицей. Дизайн выполнен в традициях «Макдоналдса», то есть со скатной кровлей характерной ломаной конфигурации. «Озерковский» вариант выглядит более современно: здесь навес над главным входом поддерживают две высокие параболические арки, которые, визуально накладываясь друг на друга, образуют большую фирменную букву «М». Общая площадь фаст-фуда в Озерках - 352 кв. метра. Место строительства - треугольный островок на пересечении Выборгского шоссе и проспекта Энгельса[29].

На протяжении нескольких лет программа открытия новых ресторанов «Макдоналдс» в Петербурге была заморожена. Осенью 2001 года президент компании «Макдоналдс» в России Хамзат Хасбулатов заявил[30] о возобновлении программы застройки города ресторанами этой фирмы. К началу 2002 года в Петербурге работали восемь фаст-фудов «Макдоналдс». В ближайшие два года компания планирует увеличить свое присутствие на берегах Невы еще на десяток ресторанов. Теперь акцент будет сделан на спальных районах. Помимо «Озерков» и «Черной речки» фирма проектирует ресторан у станций «Ломоносовская» (новое строительство), «Ладожская» (аренда в строящемся торговом комплексе «Невский каскад»), «Горьковская» (аренда), на Комендантской площади (новое строительство), на Ленинском проспекте, у станций метро «Электросила» и «Проспект Просвещения», на перекрестке проспекта Славы и Будапештской улицы, на Балканской площади.

В 1997 году, когда в городе открывался первый ресторан этой фирмы, ее руководство заявляло, что в течение 1998-1999 годов в Петербурге будет открыто более 20 ресторанов. Однако после кризиса темпы замедлились. В 1999 году компания даже отказалась от уже готового проекта и выделенного ей пятна под строительство на пересечении Ленинского проспекта и бульвара Новаторов. Причиной отказа было названо наличие под участком тоннелей метрополитена, что существенно удорожает строительство.

В Петербурге с 1999 года действует Ассоциация «Петербургское бистро. Ассоциация была создана с целью объединения нескольких заведений общепита. Во всех бистро, вошедших в нее, были установлены одинаковый ассортимент, единый уровень цен и стандарты обслуживания.

Сегодня ассоциация включает два предприятия формата бистро, рестораны «Эллада» и «Дворик», пивной бар «Милитари» и блинную[31]. Несколько проектов находятся в работе - например, организация целого комплекса заведений общепита в новом торговом центре на ул. Лебедева. Там будет пышечная, кафе-мороженое, детское кафе. Помимо заведений общепита, в ассоциацию входят торговый дом «Русское стекло», небольшой хлебозавод, строительное производство и предприятия сферы бытовых услуг.

2.3. Описание процесса организации петербургского предприятия общественного питания - ресторанного комплекса «Мыши»

2.3.1.Реконструкция

Ресторанный комплекс «Мыши» заслуживает внимания. Он организован в подвальном помещении жилого дома на Невском проспекте. Под организацию ресторанного комплекса «Мыши» в аренду у КУГИ были взяты весь первый и цокольный этажи 5-этажного жилого дома на Московском проспекте (напротив ст. м. «Парк Победы»), площадь которых составляет 500 кв. м. В итоге реконструкции на этой территории открылись ресторан «Мыши», кофейня «Мышиная нора» и бистро «Мышеловка» с единым производством.

Нужно

отметить, что до того как КУГИ объявило тендер на аренду здания, первый этаж

упомянутого дома сдавался целому ряду коммерческих организаций. Сознавая временность

своего положения, ни одна из них не озадачилась заменой коммуникаций и ремонтом

помещений[32].

Нужно

отметить, что до того как КУГИ объявило тендер на аренду здания, первый этаж

упомянутого дома сдавался целому ряду коммерческих организаций. Сознавая временность

своего положения, ни одна из них не озадачилась заменой коммуникаций и ремонтом

помещений[32].

Особенностью этого помещения является его неудобная конфигурация: оно вытянутое и узкое. Его ширина составляет не более 6 м.

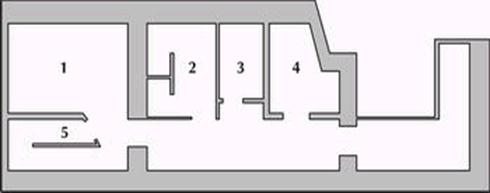

Все основные помещения спланированы в ряд: зал бистро, кофейня; далее, посередине - горячий, холодный и мясо-рыбный цеха и, наконец, 3 зала ресторана. Чтобы официантам было удобно выносить заказы, вдоль всех помещений был оставлен коридор, позволяющий кратчайшим путем попасть из горячего цеха в зал бистро, кофейню или ресторан. В цокольном этаже разместили холодильные камеры, загрузочную и цех подготовки овощей. (Приложение 1)

В ходе строительных работ были заменены все коммуникации, расчищен подвал дома. В залах ресторана, кофейни и бистро установили японские кондиционеры Fujitsu, работающие от мультисплит-системы. Были выполнены работы по устройству отдельного ввода водопровода от наружных городских сетей. Благодаря этому активное потребление рестораном воды не влияет на ее напор в доме. Кроме того, специалисты строительной компании сделали не зависимый от сетей жилого дома вывод канализации в дворовую сеть, снабженный устройством для улавливания жира. Потолки всех залов ресторана, бистро и кофейни выложены специальной шумоизолирующей плиткой - чтобы громкая музыка и шум не беспокоили жильцов дома.

2.3.2. Концепция

В «мышиной» теме автора идеи такого заведения привлекла увязка с сырами, злаками, орехами, которые присутствуют в большинстве блюд предприятия. К примеру, в меню ресторана можно найти «Сырный стейк в кунжуте с бруснично-можжевеловым соусом», «Большую сырную тарелку из деликатесных сыров», «Мини-флан из трех видов мягких сыров со злаками и малиновым соусом», различные чиз-кейки. Все эти блюда придумывает шеф-повар Камо Татевосян. К сыру предлагается обширная карта вин. А свою рекламную кампанию предприятие проводит под лозунгом «Повысьте уровень сыра в организме».

Если говорить о восприятии этого названия, то возникают детские ассоциации с добрым и забавным зверьком: Мышка-норушка, Джерри из мультфильмов Диснея, спутники Кота Леопольда.

2.3.3. Дизайн

Сырная тема удачно