Дипломная работа: Вплив митно-тарифного регулювання на зовнішню торгівлю (на прикладі підприємства ВАТ "Київмедпрепарат")

Раздел: Рефераты по международным отношениям

Тип: дипломная работа

Міністерство освіти і науки України

Академія муніципального управління

Кафедра зовнішньоекономічної діяльності та маркетингу

ДИПЛОМНА РОБОТА

Вплив митно-тарифного регулювання на зовнішню торгівлю (на прикладі підприємства ВАТ “Київмедпрепарат”)

Студента 5 курсу групи

спеціальності 7.050206 “Менеджмент

зовнішньоекономічної діяльності”

Науковий керівник

Допущено до захисту, протокол засідання

кафедри ЗЕД та маркетингу

№ ______ від _______________2005 р.

Зав. кафедрою

Київ - 2005

Зміст

Вступ

Розділ 1.теоретичні аспекти митно-тарифного регулювання зовнішньої торгівлі

1.1 Основні етапи розвитку митно-тарифного регулювання в Україні, структура митного тарифу та визначення митної вартості

1.2. Визначення коду товару та вплив визначення країни походження на застосування засобів тарифного регулювання в Україні

1.3 Вплив вітчизняної митниці на сприяння розвитку зовнішньої торгівлі

Розділ 2. Аналіз впливу митно-тарифного регулювання на зовнішньоекономічну діяльність ВАТ “Київмедпрепарат

2.1 Механізм впливу митно-тарифного регулювання на ефективність діяльності підприємства ВАТ “Киівмедпрепарат” на внутрішньому та зовнішньому ринках

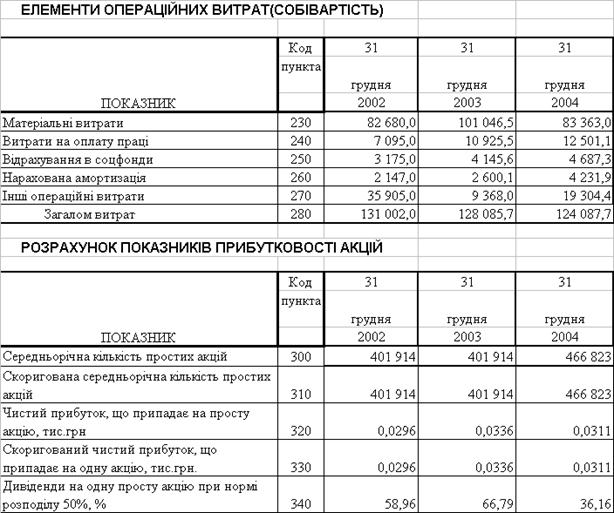

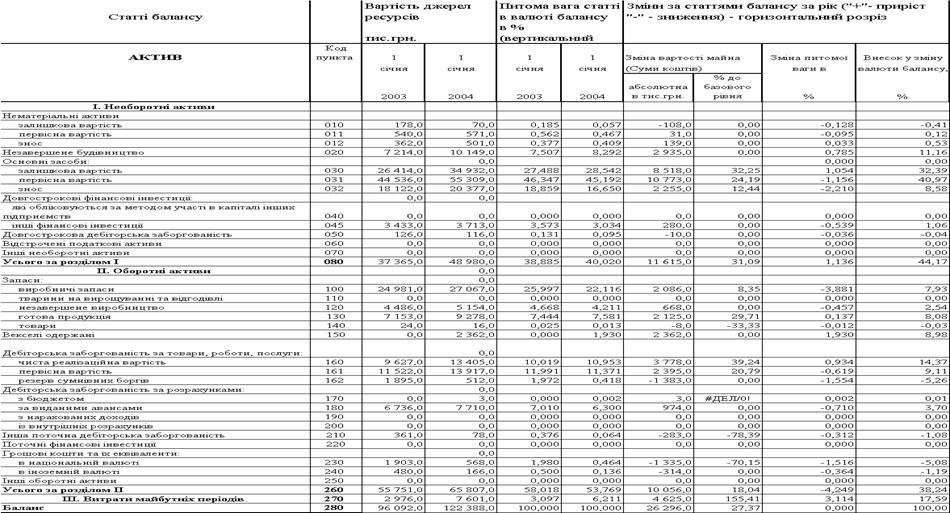

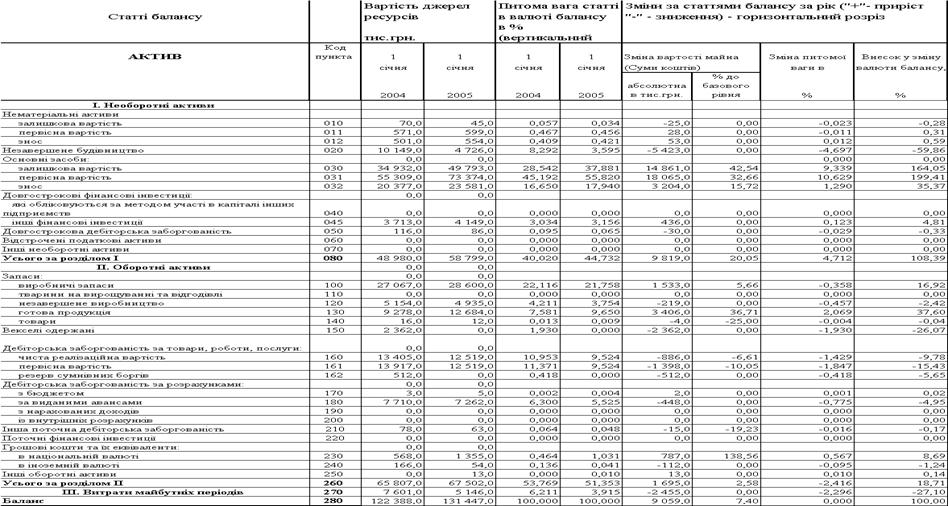

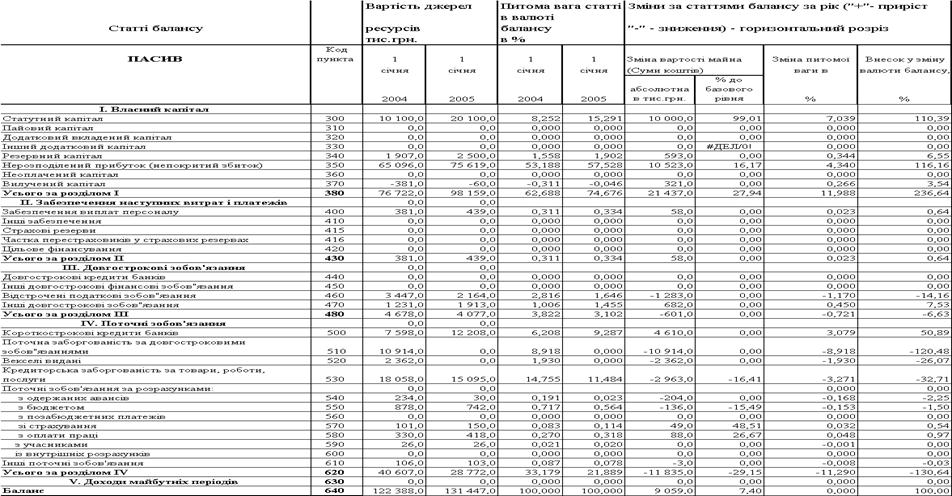

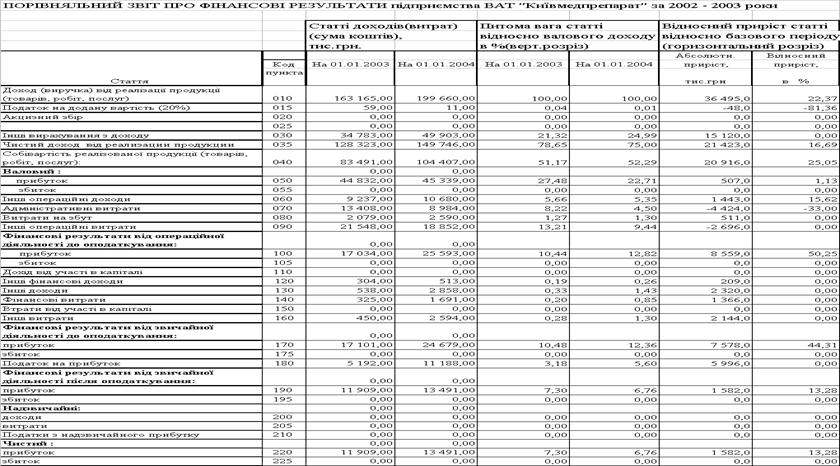

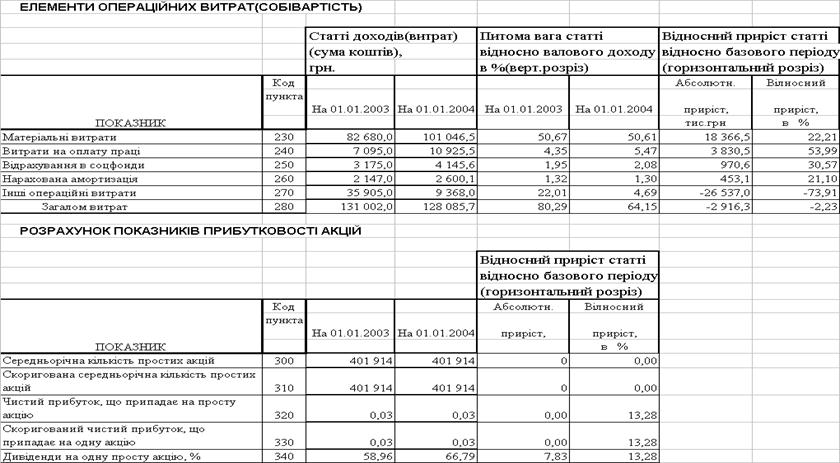

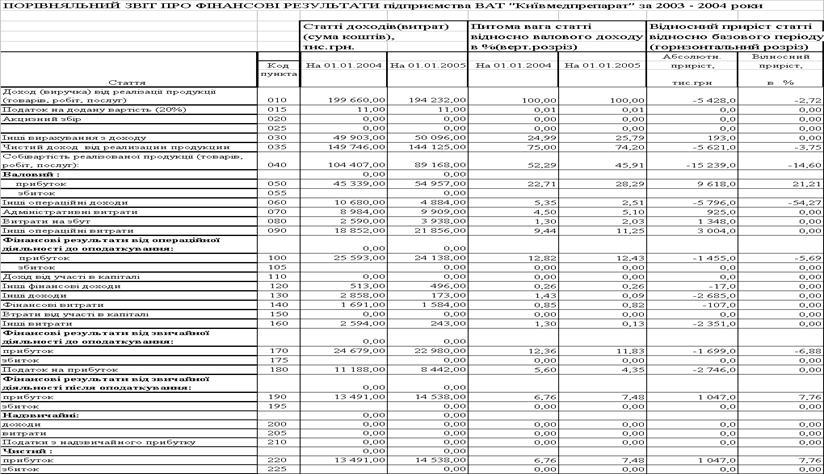

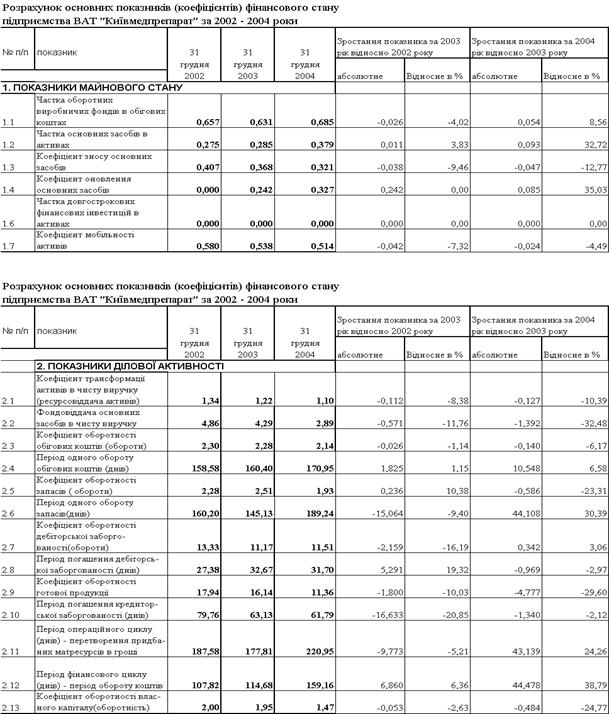

2.2 Характеристика господарської та зовнішньоекономічної діяльності ВАТ “Київмедпрепарат” за 2002 –2004 роки

2.3 Аналіз контрактів та технології зовнішньоекономічних операцій в діяльності ВАТ “Київмедпрепарат

Розділ 3. Шляхи мінімізації впливу змін в політиці митно-тарифного регулювання на рентабельність діяльності ВАТ “Київмедпрепарат

3.1 Митні і податкові тарифи в схемах зовнішньоекономічної діяльності ВАТ “Київмедпрепарат” та використання пільгових митно-податкових режимів

3.2 Управлінські моделі загроз та рішень при впливі варіацій митно-податкових тарифів на результати діяльності ВАТ “Київмедпрепарат

3.3. Розрахункові зони управлінських рішень по забезпеченню рентабельної роботи ВАТ “Київмедпрепарат” при варіаціях імпортно-експортних тарифів в зовнішньоекономічних операціях

Висновки

Список використаної літератури

Додатки

Вступ

Одним з найважливіших напрямків ефективного розвитку зовнішньоекономічної діяльності підприємств України є зважене та продумане регулювання цього виду діяльності. До цього слід додати, що сприяння держави формуванню ефективного експортного потенціалу промислового виробництва, його оптимальної структури створює сприятливі умови для виходу економіки з кризового стану. Вплив державного регулювання на здійснення зовнішньоекономічної діяльності підприємницьких структур в умовах переходу до ринкових від-носин відносять до малорозроблених проблем вітчизняної економічної науки. Зокрема, потребують посиленої уваги проблеми високих ставок митного збору, акцизного збору, недосконалість самого процесу митного оформлення товарів, які провозяться через кордон. Особливо важливого значення набуває дослідження вказаних проблем з позицій розвитку таких визначальних процесів як встановлення зовнішньоторговельних зв’язків між вітчизняними та зарубіжними підприємствами різних форм власності, зміна вже встановлених зв’язків з урахуванням тенденцій сучасного виробництва. Таким чином, очевидна потреба нового осмислення суті, ролі, ефективності державного регулювання зовнішньоекономічної діяльності і розробки проблемних питань його ефективного здійснення.

Реформи в галузі державного регулювання ЗЕД України, що відбуваються за відсутності чітко проробленої і послідовної стратегії, яка б базувалась на органічному поєднанні загальносвітових закономірностей із національною специфікою, врахуванням здобутків історичного розвитку, а також стартових умов трансформаційного процесу в Україні, необгрунтоване приниження важливості державного регулювання у сфері зовнішньоекономічної діяльності призвели до насичення національного ринку імпортними товарами низької якості, негативно позначились на діях окремих фірм і створюють реальну загрозу національному виробництву.

Вирішення проблем збуту, завдань технічного переозброєння через прид-бання сучасних зарубіжних технологій та обладнання неможливе без встанов-лення сприятливих для здійснення цих процесів умов державного регулювання ЗЕД, а саме: встановлення фіксованих ставок митного та акцизного зборів, розробка системи надання експортних та імпортних субсидій, налагодження конт-ролю за здійсненням квотування товарів та інше.

Як свідчить досвід багатьох зарубіжних країн, встановлення чіткої системи регулювання ЗЕД є могутнім стимулом для розвитку експорту вітчизняних товарів, що є однією з головних рушійних сил підйому економіки країни в ціло-му, зростання національного доходу.

Актуальність досліджень дипломної роботи полягає в:

- необхідності упередженого проектування зовнішньоекономічної діяль-ності підприємства в умовах залежності виробництва від імпортної сировини з урахуванням ймовірних тенденцій і змін у митно-тарифній політиці України та інших держав світу;

- необхідності створення прогнозних матеріалів менеджерів зовнішньоекономічної діяльності по оперативному регулюванню ціновою політикою реалізації продукції в залежності від змін в митно-тарифному регулюванні та оперативному переорієнтуванню ринків збуту з внутрішнього на зовнішній, а можливо і зупинку виробництва нерентабельної фармацевтичної продукції при підвищенні собівартості вище витрат прямого імпорту готових ліків;

на основі законодавчого створення аудитної служби економічного супроводження чисельних малих підприємств в Україні, які не мають фахівців з економічного аналізу діяльності та організації зовнішньоекономічної діяльності, тому працюють з чисельними порушеннями законодавства чи з ризиками високих економічних втрат при зовнішньоекономічних операціях.

Метою дипломної роботи є дослідження впливу митно-тарифного регу-лювання на зовнішню торгівлю підприємницьких структур України.

Предметом дослідження є митно-тарифне регулювання зовнішньої тор-гівлі та проблеми і шляхи підвищення його ефективності.

Об’єкт дослідження – фармацевтична фірма ВАТ “Київмедпрепарат”по виробництву ліків.

Методологічну та медичну основи досліджень становлять сучасні теорії ринкової економіки, системний підхід, публікації вітчизняних вчених з питань митно-тарифного регулювання зовнішньої торгівлі підприємств.

Завдання дослідження зводяться до наступного:

в першому розділі розглянути :

а) принципи формування митного тарифу та податків на зовнішньо-економічну торгівлю (транспарентність, сталість, передбачуваність, можливість оперативного реагування);

б)дослідити рівень та види ставок мита та інших еквівалентних видів мита, податків та зборів, що застосовуються в регулюванні зовнішньої торгівлі та порядок їх справляння (на загальній, пільговій, сезонній або преференційній основі, ставки в рамках тарифних квот)

- в другому розділі проаналізувати вплив митно-тарифного регулювання на зовнішню торгівлю об’єкта дослідження (ВАТ “Київмедпрепарат”) та оцінити діяльність цього підприємства, механізми та ефективність його експортно-імпортної діяльності цього підприємства;

- в третьому розділі на основі розроблених алгоритмів провести моделювання на ПЕОМ прогнозного рівня впливу змін в митно-тарифній політиці на діяльність підприємства та розробити і обґрунтуватиможливі шляхи розвитку підприємства в упередження негативних впливів.

Методи досліджень: проведення горизонтального(індексно-хронологічного) та вертикального(структурно-хронологічного) аналізу балансу та фінансової звітності підприємства, аналіз фінансових коефіцієнтів, програмно-математичне моделювання ефективності схем митно-тарифних операцій підприємства, побудування алгоритмів та програм розрахунків на ПЕОМ (EXCEL-програми).

Інформаційно-методологічна база досліджень дипломної роботи роботи — звітні документи ВАТ “Київмедпрепарат” за 2002-2004 роки.

Практичне значення отриманих результатів дипломної роботи – в надан-ні керівництву ВАТ “Київмедпрепарат” рекомендацій по основним напрямкам планування розвитку діяльності підприємства в умовах можливих змін в митно-тарифній та податковій політиці України в області зовнішньоекономічних операцій.

Розділ 1. Теоретичні аспекти митно-тарифного регулювання зовнішньої торгівлі

1.1 Основні етапи розвитку митно-тарифного регулювання в Україні, cтруктура митного тарифу та визначення митної вартості

Тарифні методи (найбільш прозорі для сприйняття) посідають центральне місце у системі державного регулювання зовнішньоекономічної діяльності.

Водночас митний тариф є головним інструментом, що, разом із внутрішньою податковою системою, регулює економічний клімат у країні і спрямований на захист вітчизняних товаровиробників від конкуренції товарів іноземного виробництва та підвищення конкурентоспроможності вітчизняних товарів на внутрішньому споживчому ринку.

Митно-тарифне регулювання зовнішньоекономічної діяльності в Україні набуло своє втілення з отриманням державою незалежності в 1991 році.

Правовою основою митно-тарифного регулювання став Закон України "Про Єдиний митний тариф", прийнятий 5 лютого 1992 року.

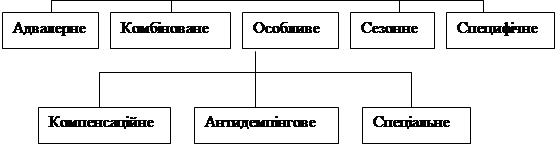

Цей Закон визначив основні напрями тарифного регулювання, ввів в законодавство України такі поняття:

- ввізне, вивізне, сезонне, спеціальне, антидемпінгове, компенсаційне мито;

- митна вартість товарів, країна походження товарів;

а також:

- визначив види мита за способом справляння - адвалерне, комбіноване, специфічне;

- регламентував процедуру нарахування і сплати мита та надання тарифних преференцій.

У 1993 році в Україні був значно лібералізований зовнішньоторговельний режим. Прийнятим на початку 1993 року Єдиним митним тарифом України були запроваджені ставки імпортного мита на рівні 0-10% на більшість товарних позицій. Лише незначна частина товарів обкладалася за ставками 15-30%, а максимальний їх рівень становив 50% (алкогольні та тютюнові вироби). При цьому товари, які імпортувалися з країн, що розвиваються, митом не обкладалися, а товари з промислово розвинутих країн, з якими Україна мала угоди про надання режиму найбільшого сприяння, оподатковувалися за пільговими ставками.

У 1994 році кількісні експортні обмеження щодо багатьох видів товарів, які існували на той час, було скасовано. Виняток становили товари, що підлягають експортним обмеженням у рамках міжнародних угод (текстиль, сталь), а також деякі стратегічні товари, внесені до списку "спеціального експортного режиму" (сталь, вугілля, нафтопродукти, електроенергія, коштовне каміння та метали). У той же час, прийняті Урядом зміни ставок ввізного мита значно їх підвищили на високоліквідну продукцію та підакцизні товари з фіскальною метою. Ставки на енергоносії та сировину, навпаки, були зменшені.

З початку 1996 року у зовнішньоторговельній політиці відбуваються значні зміни. Експортні податки по ряду товарних груп (вовна і шкіра тварин, чорні й кольорові метали) відновлюються. З лютого 1996 року запроваджуються нові експортні обмеження, пов'язані з встановленням індикативних цін на багато видів експортної продукції. У митно-тарифному регулюванні запроваджуються протекціоністські заходи, спрямовані на захист вітчизняної промисловості.

Таким чином, Україна, не маючи на той час теоретичної концепції становлення і розвитку зовнішнього сектора економіки, емпіричним шляхом дійшла висновку про передчасність лібералізації зовнішньої торгівлі й зробила ставку на політику протекціонізму. Вирішальну роль у прийнятті такого рішення відіграли два чинники: місткість внутрішнього ринку і рівень розвитку національних факторів виробництва.

Починаючи з 1999 року Україна починає поступово лібералізувати свій імпортний режим. Це, зокрема, пов'язано з відповідними її зобов'язаннями перед міжнародними фінансовими організаціями та намаганнями поступово пом'якшити свій зовнішньоторговельний режим. У цей період поступово починають скасовуватися мінімальні митні вартості, які протягом 2000 року були повністю скасовані. Також було суттєво зменшено кількість рішень, що приймаються Урядом щодо зміни ставок ввізного мита.

У 2000 році, у зв'язку із відновленням переговорного процесу щодо вступу України до ГАТТ/СОТ та переговорами з ЄС щодо зменшення рівня ввізного мита на товари легкої промисловості, було поступово зменшено загальний рівень митного обкладення.

Так, було зменшено розмір максимальних ставок ввізного мита Єдиного митного тарифу до рівня 25 відсотків (за винятком окремих видів товарів, став-ки мита на які встановлено Верховною Радою України). Також було зменшено ставки ввізного мита до рівня від 0 до 17 відсотків на широкий асортимент то-варів та продукції легкої промисловості, що класифікуються в 30-63 групі ТН ЗЕД. На даний час показник середньоарифметичної ставки ввізного мита на зазначену групу товарів (близько 1300 товарних підсубпозицій) за попередніми розрахунками фахівців Держмитслужби, складає близько 6,9 відсотка.

Також у 2000 році Верховною Радою України було прийнято декілька змін щодо ставок ввізного мита на товари з 1 - 24 групи ТН ЗЕД та підакцизні товари, зокрема, було суттєво зменшено перелік підакцизних товарів - вилучені кава, море- та рибопродукти та інші продукти харчування; зменшені ставки ввізного мита на жири великої рогатої худоби, які використовуються для виробництва мила.

Крім внесення змін до ставок акцизного збору та ввізного мита на підакцизні товари, прийнятими у 2000 році Законами України також запроваджується нова деталізація товарів на рівні дев'ятого знака ТН ЗЕД.

Постановами Кабінету Міністрів України здійснювалось коригування ставок ввізного мита на продукцію хімічної промисловості, окремі види сільськогосподарської техніки і запасні частини до неї, та товари широкого вжитку, що не виробляються або виробляються в недостатній кількості в Україні.

На даний час митно-тарифна політика характеризується наступними напрямками:

- зменшення максимального рівня ставок ввізного мита до рівня 25%;

- зменшення кількості підакцизних товарів;

- зменшення загального рівня ставок ввізного мита (номінального митного тарифу);

- впорядкування рішень Уряду з питань зміни ставок ввізного мита;

- зменшення кількості постанов Уряду щодо зміни ставок ввізного мита;

- зменшення рівня оподаткування ввізним митом текстильної продукції у зв'язку із відповідними домовленостями з ЄС;

- початок застосування антидемпінгових мит;

- достатньо високим залишається рівень ставок Єдиного митного тарифу щодо сільськогосподарських товарів та продуктів харчування.

Концептуальні засади формування та застосування митного тарифу України визначено в Законі «Про єдиний митний тариф».

Єдиний митний тариф — це, у першу чергу, систематизований звід ставок мита, встановлених для оподаткування експортованих або імпортованих товарів. Законом визначено, що митний тариф застосовується незалежно від форми власності суб'єктів ЗЕД. Види мита, визначені Єдиним митним тарифом, представлені на рис. 1.1 [35,161].

|

|||

|

|

Рис. 1.1. Види мита

Імпортне мито нараховується на товари при їх ввезенні на митну територію України. Його застосування диференційоване в залежності від походження. Преференційні, пільгові ставки мита застосовуються в тому разі, коли товар походить з країн експорту, з якими укладено угоди про надання режимів найбільшого сприяння або, які утворюють з Україною спеціальні митні зони. До товарів, що походять з країн, з якими Україна не має відповідних угод, застосовуються повні ставки мита.

Визначення країни походження товару здійснюється за певними показниками, які окреслюють головні чинники, пов'язані з виробництвом або обробкою та переробкою сировини чи матеріалів для продукції, що стає об'єктом купівлі-продажу або обміну.

Повністю виробленими в країні експорту вважаються корисні копалини, видобуті в даній країні, рослинна продукція, живі тварини та продукція тваринного походження, продукти мисливського, риболовного та морського промислу, продукція морського промислу, добута зафрахтованими суднами, вторинна сировина та відходи.

Переробка та обробка вважається достатньою, якщо:

- після завершення виробничого циклу товари класифікуються в іншій, ніж первинні матеріали або сировина, товарній позиції згідно з ТН ЗЕД;

- додаткова вартість, що утворилася в результаті переробки та обробки, становить не менше 50 відсотків вартості товару, який стає об'єктом купівлі-продажу або обміну.

Не визнаються достатньою переробкою товарів технологічні операції, пов'язані зі зберіганням, підготовкою товарів до продажу, прості операції, пов'язані зі складанням товару, утворенням сумішей, яким не властиві нові характеристики, що відрізняють їх від первинних.

Таким чином, Єдиним митним тарифом визначено порядок застосування ставок мита в залежності від країни походження товару та критеріїв визначення країни походження.

Експортне мито нараховується на товари в разі їх вивезення за межі території України та як засіб регулювання експорту застосовується до обмеженої кількості товарних позицій згідно з ТН ЗЕД. Застосування експортного мита в першу чергу передбачає можливість обмеження вивозу певних товарів за межі країни шляхом підвищення вартості самого товару.

Законом визначено основні види мита: адвалерне, специфічне та комбіноване. Адвалерне — обчислюється у відсотках від митної вартості товарів, які обкладаються митом. Специфічне — обчислюється у фіксованому грошовому розмірі на одиницю товару. Комбіноване — поєднує у собі два попередні види мита.

Крім цих видів мита стосовно певних товарів може тимчасово встановлюватись сезонне ввізне або вивізне мито, яке має на меті захистити вітчизняних товаровиробників аналогічних товарів.

До особливих видів мита законом віднесено компенсаційне, антидемпінгове та спеціальне мито.

Компенсаційне застосовується до імпортних товарів, у разі виробництва або експорту яких використовується субсидія, а ввезення таких товарів може завдати шкоди національному товаровиробнику або загрожує державним інтересам України.

Антидемпінгове мито виконує захисну роль щодо вітчизняного ринку в разі ввезення товарів за цінами, нижчими від цін країни експорту. Обчислення ставок антидемпінгового мита проводиться за різницею цін країни експорту та цін, заявлених при ввезенні цього товару в Україну.

Спеціальне мито як захисний захід застосовується до певних імпортованих товарів, ввезення яких загрожує інтересам вітчизняних товаровиробників. Крім цього, у разі дій, що суперечать загальнодержавним інтересам України як запобіжний захід також застосовується цей вид мита. Спеціальне мито може бути також введене як відповідь на. дискримінаційні заходи іноземної держави проти України.

Усі види особливого мита застосовуються після проведення відповідного розслідування Міністерством зовнішньоекономічних зв'язків та торгівлі України, яке проводиться на підставі заяви українських або іноземних державних органів, підприємств, організацій, а також з ініціативи Митно-тарифної ради України.

Експортне мито — це інструмент регулювання та обмеження вивезення деяких товарів. Імпортний митний тариф дозволяє формувати оптимальну товарну структуру імпорту шляхом диференціації ставок на різні товарні групи, впливає на господарську діяльність підприємств, захищає окремі національні галузі економіки, дозволяє вести активну зовнішньоторговельну політику, оптимізує співвідношення експорту та імпорту держави, валютних надходжень і витрат, сприяє досягненню позитивного зовнішньоторговельного балансу країни.

Імпортний митний тариф застосовується з метою:

створення сприятливих умов для розвитку вітчизняного виробництва;

- регулювання конкурентного впливу іноземних товарів на ринок України з метою розвитку рівної та справедливої конкуренції;

- формування раціональної структури споживчого ринку на основі

збалансованої пропозиції внутрішніх та зовнішніх ресурсів;

збільшення доходної частини Державного бюджету України;

- покращення стану платіжного балансу держави;

- сприяння структурній перебудові національної економіки України;

- вирішення торговельно-політичних завдань у взаємовідносинах України з іноземними державами, їхніми союзами та групами, в тому числі при проведенні переговорів щодо приєднання України до ГАТТ та вступу її до Світової організації торгівлі (СОТ).

Реалізації зазначених цілей певною мірою повинна відповідати структура митного тарифу, котру умовно можна розподілити на три рівня ставок мита, які існують на даний час. Кожний рівень повинен відповідати стадії обробки продукції - сировина, напівфабрикати та готові вироби. Це розподілення на рівні також в цілому відповідає основам побудови Гармонізованої системи опису та кодування товарів (ГС) та Товарним номенклатурам (ТН ЗЕД) багатьох країн світу.

Якщо розглядати структуру за рівнем ставок, то у якості моделі можна взяти структуру, граничний рівень якої на даний час найбільш пристосований до економічних умов та проблем країн колишнього Радянського Союзу, зокрема:

- сировина та матеріали – 0-5%,

- напівфабрикати та комплектуючи вироби – 5-15%,

- готові вироби – 15-30%.

Імпортний тариф в Україні будується на таких основних положеннях митно-тарифної політики, як:

1) "ескалація митного тарифу" - це підвищення ставок мита по мірі зростання ступеня обробки продукції;

2) "ефективний митний тариф" - це встановлення низьких ставок для товарів, необхідних для розвитку виробництва з високою часткою новоствореної вартості;

3) поповнення доходної частини Державного бюджету за рахунок встановлення високих ставок мита для товарів з малою еластичністю попиту;

4) відповідно до теореми симетрії Лернера імпортне мито – це податок і на експорт, оскільки воно підвищує реальний курс національної валюти і робить експорт менш корисним;

5) здійснення структурної перебудови національної економіки і її розвиток повинні призвести до раціоналізації тарифу і поступовому зниженню ставок імпортного мита по мірі підвищення конкурентоспроможності внутрішнього виробництва, що поперед усім відображається на зростанні його експорту. Якщо експорт товару збільшується, то необхідно робити зниження ставок імпортного мита на сировину та комплектуючи, які використовуються для його виробництва, а зниження ставок на кінцеву продукцію може бути обумовлено торговельно-політичними міркуваннями.

Формування діючого в певний відрізок часу митного тарифу повинно проводитись з врахуванням реального стану економіки країни. Для цього необхідно враховувати такі фактори: конкурентоспроможності вітчизняної продукції, можливості внутрішнього виробництва та строків освоєння продукції, сту-пені дефіцитності товару, рівень його виробничої та соціальної важливості, збереження та створення нових робочих місць, можливості залучення інозем-них та стимулювання внутрішніх інвестицій тощо. В той же час врахування цих факторів може призводити до відхилень від наведеної вище базової схеми побудови тарифу. Також періодичність коригування діючих на певний момент часу ставок імпортного тарифу визначається на базі динаміки розвитку економ-міки країни.

Експортний тариф та основні принципи митно-тарифного регулювання експорту.

Експортні мита накладаються на експортні товари при випуску їх за межі митної території держави. У більшості розвинутих країн експортного тарифу просто не існує, а в США його введення навіть заборонене конституцією. Експортний тариф застосовується в основному країнами, що розвиваються, і країнами з перехідною економікою і накладається на товари традиційного експорту (кава в Бразилії, какао в Гані, нафта в Росії).

Основними функціями експортного тарифу в цих країнах є:

- фіскальна – збір коштів до бюджету держави для фінансування видаткових статей. В окремих країнах, що розвиваються, за рахунок експортного тарифу збирається до половини прибутків бюджету;

- балансувальна – застосовується як правило у випадку існування відповідної різниці у рівні внутрішніх регульованих цін і вільних цін світового ринку на окремі товари.

До 1994 року в Україні застосовувався експортний митний тариф на достатньо широку номенклатуру товарів, що мав па меті фіскальні функції. Починаючи з 1994 року в Україні проводиться ліберальна експортна політика, яка має наступні принципи:

- нарощування експортного потенціалу та ліберальний експортний режим регулювання;

- дія експортного мита стосується невеликої номенклатури товарів (протягом 1996 року – металобрухт; на даний час застосовуються ставки експортного мита на велику рогату худобу та шкіряну сировину, а також запроваджені з вересня 1999 року ставки на насіння деяких видів олійних культур);

- з 1996 року введення експортного мита має на меті заборонні функції щодо вивезення зазначених вище товарів, оскільки фіскальні надходження від його введення у даному випадку незначні.

Застосування інших видів мита (сезонні, антидемпінгові, компенсаційні, спеціальні).

Сезонні мита в Україні почали застосовуватись після прийняття Закону України "Про державне регулювання імпорту сільськогосподарської продукції", з 1998 року. На даний час сезонні мита застосовуються до деяких видів сільськогосподарської продукції і їх дія розповсюджується на товари, які імпортуються на митну територію України.

Основні положення:

- відносно невелика номенклатура товарів;

- запроваджуються щорічно у подвійному розмірі до розміру пільгових ставок ввізного мита;

- термін дії - не менше 60, але не більше 120 послідовних календарних днів протягом строку збирання і закладення на зберігання аналогічної продукції українського виробництва.

2. Особливі види мита в Україні до сьогодняшнього дня не застосовувалися, незважаючи на існуючу законодавчу можливість іх застосування (Закон України "Про Єдиний митний тариф" (1992 рік)), оскільки не існувало законодавчого механізму проведення антидемпінгових, компенсаційних та спеціальних розслідувань. Після прийняття в кінці 1998 року Верховною Радою України Антидемпінгового кодексу зазначений механізм запрацював, але поки ще особливі мита не застосовуються, а реалізуються заходи нетарифного регулювання (кількісні обмеження). В той же час особливі види мита повинні складати основу механізму захисту внутрішнього ринку. За своєю суттю зазначені мита - це надзвичайні тарифні заходи. Захисні бар'єри, що при цьому створюються, незважаючи на достатньо високий розмір, повинні бути обмежені в часі.

Інший важливий аспект особливих видів – це “точковий характер” впливу. Вони використовуються по відношенню до імпорту окремих іноземних товарів і окремих іноземних виробників, які застосовують демпінг або субсидії при експорті або виробництві продукції, або при зростаючій загрозі для українського ринку від масованого імпорту товарів.

Особливі види мита можуть застосовуватись тільки після проведення розслідування і отримання об'єктивних доказів того, що саме несприятливий вплив іноземної конкуренції наніс або невідворотно загрожує спричинити істотний збиток якій-небудь галузі української економіки. Ці обставини ускладнюють процес введення та використання особливих видів мита.

Обкладення товарів і інших предметів ввізним митом при їх ввезенні на митну територію України здійснюється за ставками Єдиного митного тарифу України, який являє собою систематизоване зведення ставок ввізного мита. Єдиний митний тариф України базується на Гармонізованій системі опису та кодування товарів 1992 року; був чинний до 01.07.2001 року.

Єдиний митний тариф було затверджено Декретом Кабінету Міністрів України від 11 січня 1993 року № 4-93 "Про Єдиний митний тариф України" і введений в дію з 12 лютого 1993 року. В Єдиний митний тариф України за минулий час внесено зміни 15 Законами України та 65 постановами Кабінету Міністрів України. Усього внесено зміни більше ніж у 95 % тарифних ставок.

Законодавчі акти, якими були внесені зміни в Єдиний митний тариф стосуються підакцизних товарів та продукції з 1 - 24 товарних груп ТН ЗЕД.

Відповідність Єдиного митного тарифу до Концепції трансформації митного тарифу України на 1996 - 2005 роки у відповідності з системою ГАТТ/СОТ.

Україна з 1994 року веде переговори по приєднанню до Генеральної угоди з тарифів та торгівлі (ГАТТ) і вступу до Світової організації торгівлі (СОТ). У зв'язку з цим національне законодавство поступово приводиться у відповідність до вимог ГАТТ і угод Уругвайського раунду (1994 року), основним лейтмотивом яких є лібералізація міжнародної торгівлі і зняття будь-яких обмежень в цій сфері. Митно-тарифна політика є, мабуть, одним з головних напрямів такого реформування. Тому, вже 6 квітня 1996 року Указом Президента України № 255/96 затверджується "Концепція трансформації митного тарифу України на 1996 -2005 роки у відповідності з системою ГАТТ/СОТ",

Ця Концепція визначає основні принципи та напрямки поступового зниження ставок ввізного мита для їх реалізації українською стороною в переговорному процесі з метою забезпечення доступу до товарних ринків в рамках вступу України в СОТ.

Мета Концепції:

- інтеграція економіки України в світову ринкову систему;

- забезпечення доступу товарів, які експортуються з України, на зовнішні ринки (тобто створення приблизно рівних умов митного оподаткування імпортних товарів в Україні і в країнах-членах СОТ);

- забезпечення стабільного і прогнозованого розвитку економіки України, залучення іноземних інвестицій;

- приведення товарної номенклатури і рівня ставок ввізного мита до норм і вимог угод СОТ і Гармонізованої системи опису і кодування товарів (ГС 1996);

- встановлення режиму найбільшого сприяння в сфері зовнішньої торгівлі з країнами-членами СОТ.

Кінцевою метою трансформації митного тарифу України є досягнення після закінчення перехідного періоду рівня середньозваженої ставки ввізного мита не більш ніж 14%.

Порівнюючи рівень ставок у Єдиному митному тарифі (станом на 1.01.2001) із граничним рівнем, встановленим у Концепції трансформації митного тарифу України згідно з вимогами ГАТТ/ СОТ на 1996-2005 роки, можна виявити наступне:

дорівнюють граничному рівню - близько 18%;

перевищують граничний рівень - близько 10%;

нижче граничного рівня - близько 72%.

Структура ставок Єдиного митного тарифу

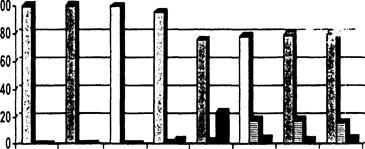

Динаміка зміни частки різних видів ввізного мита в структурі Єдиного митного тарифу представлена у таблиці 1.2 [37,20], а також на рис. 1.2 [37,20].

Таблиця 1.2

Структура Єдиного митного тарифу за період 1993 –2000 років

| Види ставок мита | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 |

| Адвалерні | 100% | 100% | 99,95 | 95,6% | 75.4% | 78.3% | 79,1% | 80.2% |

| Специфічні | - | - | - | 1,4% | 1,6% | 18.0% | 17,7% | 16,1 % |

| Комбіновані | - | - | 0,05 | 5,0% | 23% | 3,7% | 3.1% | 3,7% |

1993 1994 1995 1996 1997 1998 1999 2000

Адвалерні Специфічні Комбіновані

Рис. 1.2. Динаміка застосування різних видів ставок ввізного мита в митно-тарифному регулюванні України

З діаграми можна побачити, що до 1996 року застосовувалися лише адвалерні ставки ввізного мита. У 1996 році рішеннями Уряду були запроваджені комбіновані та специфічні ставки ввізного мита. У 1997 році комбіновані ставки почали активніше застосовуватися і становили 23%. Впровадження комбінованих і специфічних ставок ввізного мита було направлено на запобігання заниженню суб'єктами ЗЕД митної вартості товарів і на стримування ввезення низькоякісної продукції. Тобто, це був один з кроків щодо підтримки національного товаровиробника та захисту внутрішнього ринку.

На даний час основу ставок ввізного мита складають адвалерні ставки. Специфічні і комбіновані ставки ввізного мита застосовуються до деяких товарів з 1-24 групи ТН ЗЕД та підакцизних товарів. Зменшення показника специфічних та комбінованих видів мит також можливо пояснити реальними кро-ками виконавчої влади щодо вдосконалення порядку контролю за визначенням митної вартості.

У першому півріччі 2001 року показники адвалерної, специфічної та комбінованої ставок ввізного мита залишались незмінними.

Характеристики тарифного захисту

У роботі О. Кіреєва "Международная экономика" пропонується шкала "Характер інструментів торговельної політики", відповідно до якої можливо визначити рівень та вплив інструментів митно-тарифного регулювання, який можливо використати і для номінальної ставки Єдиного митного тарифу (див. таблицю 1.3) [44,21].

Таблиця 1.3

Вплив рівня митного тарифу

| Вплив на імпорт | Заборонний | Обмежувальний | Помірний | Відкритий | Вільний |

| Рівень тарифу | <40 – 100 | <25 | 10-15 | 0- 10 | 0 |

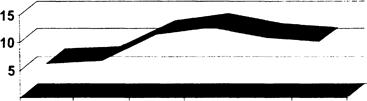

Показник середньоарифметичної ставки ввізного мита в Україні у 1999 році знизився на 1,7 % і на 1.01.2000 року складав близько 11 %, у 2000 році цей показник ще зменшився і складає близько 10 %, що свідчить про загальну тенденцію зниження рівня оподаткування товарів ввізним митом, і характеризує на даний час перехід загального рівня тарифного захисту від помірного до відкритого (див. таблиці 1.3, 1.4) [44, 21].

Таблиця 1.4

Рівень номінальної ставки Єдиного митного тарифу (середньоарифметична ставка) в період з 11.01.1993 р. по 1.01.2001 р.

| Показник номінальної ставки Єдиного митного тарифу 1993-2000 років (%) | |||||

| 1993 | 1996 | 1997 | 1998 | 1999 | 2000 |

| 6,3 | 6,7 | 11,52 | 12,74 | 11,0 | 10,2 |

У першому півріччі 2001 року показник номінальної ставки Єдиного митного тарифу не змінився і залишався таким, як і на початок року.

На даний час існує 7 тарифних коридорів з рівнями ставок 0, 2, 5, 10, 15, 20 та 25%.

В Україні визначена верхня межа ставок імпортного митного тарифу - це 25%. Потрібно зазначити, що Концепцією трансформації митного тарифу України передбачено поступове зниження верхньої межі, і наступний етап - це 20 %. На даний час питома вага ставок із рівнем ставки ввізного мита 0% складає в Єдиному митному тарифі 17%, із рівнем оподатковування 25% і більше – 10% від загальної кількості тарифних ставок.

Розрахунки основних показників Єдиного митного тарифу свідчать про поступове приведення їх до вимог ГАТТ/СОТ і міжнародних фінансових організацій (рис. 1.3) [44, 22].

О 1993 1996 1997 1998 1999 2000

Рис. 1.3. Зміна номінальної ставки Єдиного митного тарифу України

Необхідно окремо зупинитись на показниках рівня тарифного захисту на товари, які складають найбільш чутливу для українського ринку групу товарів, це, зокрема, товари, які класифікуються в 1 - 24 групах ТН ЗЕД.

Максимальні ставки ввізного мита (пільгові) на товари 1-24 груп встановлені, зокрема, на м'ясо і харчові субпродукти, цукор, картоплю, овочі та олію соняшникову, сафлорову, масло вершкове.

Мінімальні ставки ввізного мита на рівні 0% установлено на такі продовольчі товари, як: горіхи кокосу, кеш'ю, виноград сушений, каву несмажену, чай зелений (неферментований) та чай чорний (ферментований і частково ферментований) для промислової переробки, пшеницю тверду насіннєву, пшеницю м'яку та суміш для сівби, насіннєві гібриди кукурудзи, боби соєві, олію пальмову та її фракції, олію кокосову та інші.

Як ми бачимо, на даний час діючий рівень ставок ввізного мита на окремі види імпортованої сільськогосподарської продукції достатньо високий в порів-нянні з показниками ставок Єдиного митного тарифу на інші види продукції, і кошти, які необхідно сплатити при митному оформленні цих товарів значно перевищують його вартість. З цього можна зробити висновок, що на даний час рівень ставок ввізного мита на товари з 1 по 24 товарну групу ТН ЗЕД має на меті обмежувальний характер ввезення. У разі подальшого підвищення розміру ставки ввізного мита, вони будуть виконувати заборонну функцію.

Нарахування мита на товари провадиться на базі їх митної вартості, визначеної згідно зі статтею 16 Закону України «Про Єдиний митний тариф». Митна вартість товару — ціна, що фактично сплачена або підлягає сплаті за товар на момент перетину митного кордону України.

При визначенні митної вартості як складові частини до неї входить ціна товару, зазначена у рахунку-фактурі, а також такі фактичні витрати, якщо вони не увійшли до рахунку-фактури:

- на транспортування, навантаження, розвантаження, перевантаження і страхування до пункту перетину митного кордону України, у залежності від умов поставки товару, що передбачені контрактом;

- комісійні і брокерські, що були нараховані до моменту перетину кордону, якщо це передбачено контрактом;

- плата за використання об'єктів інтелектуальної власності, якщо це передбачено контрактом.

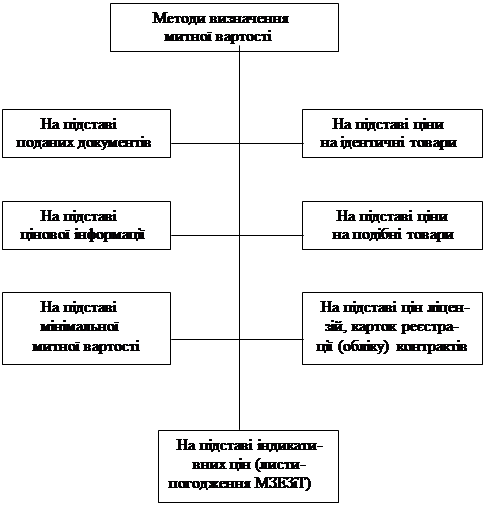

Складові митної вартості представлено на рисунку 1.4 [45,164]. У разі невідповідності заявленої митної вартості товарів вартості, визначеної відповідно до положень ст. 16 Закону, або в разі неможливості перевірки її обчислення, митні органи України визначають митну вартість послідовно на основі ціни на ідентичні або подібні товари провідних країн-експортерів зазначених товарів.

|

Рис. 1.4. Складові митної вартості

Законом констатується право митних органів визначати митну вартість товару. Постановою Кабінету Міністрів затверджено порядок визначення митної вартості товарів та інших предметів у разі переміщення їх через митний кордон України, що окреслив декілька методів визначення митної вартості.

Перший з них базується на розгляді цінових показників товару згідно з рахунками-фактурами (інвойсами), рахунками-проформами зовнішньоеконо-мічних контрактів та включенням до ціни товару фактичних витрат, якщо їх не включено до рахунку-фактури в залежності від умов поставки товарів згідно з правилами «ІНКОТЕРМС-2000». Таким чином, даний метод визначення митної вартості повністю відповідає вимогам Закону стосовно порядку визначення митної вартості. Певне застереження щодо застосування цього методу полягає в тому, що відомості про фактурну вартість мають бути цілком достовірні і не викликати жодного сумніву у представників митного органу.

Другий метод базується на цінах ідентичних товарів, якщо неможливо визначити митну вартість на підставі документів. Ідентичними вважаються товари, які мають однакові ознаки з товарами, що підлягають оцінці, а саме — призначення та характеристики, якість, наявність того ж самого товарного знака, репутація на ринку, країна походження та підприємство-виробник. Незначні відмінності у зовнішньому вигляді не можуть бути підставою вважати товари ідентичними. Разом з тим, якщо ідентичні товари ввозились в іншій кількості або умови поставки оцінюваних товарів відрізняються від умов поставки ідентичних товарів, слід провести коригування цін з урахуванням визначених розбіжностей.

Практичне застосування цього методу може бути ускладнене у зв'язку з тим, що Законом «Про зовнішньоекономічну діяльність» означено наявність термінів «торговельна марка» та «товарний знак» без тлумачення їхнього змісту та підпорядкованості. Слід зазначити, що окремим законом регулюються відносини щодо набуття і здійснення права власності на знаки для товарів і послуг в Україні. При цьому зазначається, що іноземні виробники товарів мають право зареєструвати знаки на свої товари через своїх представників, зареєстрованих у порядку, визначеному Кабінетом Міністрів. Водночас наводиться таке визначення: «Товарний знак (trademark) — это зарегистрированное в установленном порядке обозначение, служащее для отличия товаров одних предприятий от однородньх товаров других предприятий. Товарні знаки звичайно мають буквенное или графическое изображение». Це перше обмеження застосування цього методу. Крім того, не встановлено яким чином має визначатись репутація ідентичних та оцінюваних товарів на ринку збуту, не дозволяє коректно використовувати цей метод.

Третій метод передбачає, що у разі неможливості визначення митної вартості першими двома методами, вона здійснюється на підставі ціни на подібні товари. Подібними вважаються товари, які не є ідентичними, але мають подібні характеристики та складаються з подібних компонентів, використовуються з тією ж метою, що й ті, які підлягають оцінці, та комерційно взаємозамінні. Так само, як і при попередньому методі, в цьому разі враховуються призначення та характеристики, якість, наявність товарного знака та репутація на ринку. Проблеми застосування цього методу такі ж самі, як і в разі використання другого методу.

Якщо у разі користування першим методом виявлено, що вартість менша, ніж визначена для певних товарів мінімальна митна вартість, для декларування з метою обчислення сум мита, податку на додану вартість та акцизного збору (для підакцизних товарів) обирається мінімальна митна вартість (четвертий метод). Переліки товарів та їх мінімальна митна вартість визначаються відповідними постановами Кабінету Міністрів України.

Так, постановою КМУ встановлено мінімальну митну вартість імпортних автомобілів та шин до них. Визначено мінімальну митну вартість нових імпортних автомобілів у залежності від країни-експортера, марки автомобіля та об'єму двигуна, обчисленому у кубічних сантиметрах. У разі ввезення автомобілів, що були в користуванні, мінімальна митна вартість визначається у відсотках відповідно до мінімальної митної вартості нових імпортних автомобілів. Якщо обчислена митна вартість автомобілів, що були у користуванні, становить менше 5000 доларів США, її розмір встановлюється на рівні 5000 доларів. Цією ж постановою КМУ встановлено мінімальну митну вартість імпортних шин для автомобілів у залежності від посадочного діаметру, а для шин, що були в користуванні будь-якого посадочного діаметру, встановлено фіксовану мінімальну митну вартість, яка дорівнює 20 доларам США за одну шину.

Іншою постановою встановлено мінімальну митну вартість на імпортні лікеро-горілчані вироби та пиво. У преамбулі зазначено, що мінімальна митна вартість запроваджена з метою забезпечення повноти справляння податку на додану вартість під час імпорту лікеро-горілчаних виробів та пива, недопущення заниження їх митної вартості. Аналогічними постановами КМУ запроваджено мінімальну митну вартість на імпортовані товари, які підлягають обкладенню акцизним збором — тютюнові вироби, білизну та одяг, деякі продовольчі товари, мило туалетне.

Таким чином, митна вартість може визначатись на підставі мінімальної митної вартості на певні товари, що встановлюється відповідними постановами Кабінету Міністрів України.

Держмитслужба України надала роз'яснення щодо основи для нарахування податку на додану вартість у разі встановлення мінімальної митної вартості, яке полягає в тому, що коли заявлена митна вартість імпортованого товару перевищує мінімальну, встановлену відповідною постановою КМУ, за основу розрахунку митних платежів береться заявлена митна вартість товару. У разі, коли вона менше встановленої постановою КМУ мінімальної митної вартості, при розрахунках митних платежів застосовується визначена мінімальна митна вартість товару.

П'ятий метод застосовується митними органами за умови відсутності достовірної цінової інформації щодо імпортованих товарів, які підлягають оцінці. У цьому разі митним органам надається право використовувати цінову інформацію, що міститься в їхній базі даних, а також інформацію організацій, уповноважених проводити цінову експертизу. Отримана таким чином цінова інформація використовується як орієнтація для порівняння з цінами імпортованого товару, який підлягає оцінці. Щоразу, визначаючи митну вартість, слід враховувати технічні та якісні характеристики, функціональне призначення, умови поставок та цінові коливання на ринку.

Надавати цінову інформацію стосовно всіх імпортованих товарів уповноважено Державний інформаційно-аналітичний центр моніторингу зовнішніх товарних ринків, Торгово-промислову палату України, акціонерне товариство «Укрімпекс» та Український науково-дослідний інститут маркетингу та зовнішньоекономічної інформації. Водночас, існують організації, що спеціалізуються на певних товарах. До них належать Державний гомологічний центр, ДП «Укрзовнішекспертиза», АТ «Алінекс» та ДЗТП «ІНТЕР-ІСМ».

Висновки цих установ стосовно вартості товарів використовуються митними органами як допоміжний матеріал, а остаточне рішення щодо визначення митної вартості імпортованого товару та відповідальність за нього покладається на посадову особу митного органу, до компетенції якої входить остаточне визначення цієї вартості.

Якщо йдеться про експорт товарів, що підлягають обов язковому ліцензуванню або квотуванню, їх митна вартість зазначається у ліцензії чи у картці реєстрації (обліку) контракту (шостий метод). Умови поставки згідно з «ІНКОТЕРМС-2000», зазначені у ліцензії чи картці реєстрації, мають відповідати умовам, заявленим експортером.

Ціни, зазначені в ліцензії чи картці реєстрації (обліку) контракту, не потребують додаткового обґрунтування та приймаються митними органами без додаткової перевірки.

У разі експорту товарів, що входять до переліку товарів, на які Міністерством зовнішніх економічних зв'язків і торгівлі України запроваджено індикативні ціни, зазначені у зовнішньоекономічному контракті, мають відповідати індикативним цінам, установленим на момент здійснення зовнішньоторговельної операції (сьомий метод). Якщо ціни відрізняються, підставою для проведення митного оформлення є лист-погодження, виданий МЗЕЗторгом.

Індикативні ціни запроваджено Указом Президента України, який констатував, що «контрактні ціни у сфері зовнішньоекономічної діяльності визначаються суб'єктами зовнішньоекономічної діяльності України відповідно до індикативних цін, запроваджених Міністерством зовнішніх економічних зв'язків і торгівлі України». Щодо переліку товарів, на які запроваджуються індикативні ціни, Указом зазначено, що такі ціни встановлюються на товари:

«щодо експорту яких застосовано антидемпінгові заходи або розпочато антидемпінгові розслідування чи процедури в Україні або за її межами;

щодо яких застосовуються спеціальні імпортні процедури відповідно до ст. 19 Закону України «Про зовнішньоекономічну діяльність»;

щодо експорту яких встановлено режим квотування, ліцензування;

щодо експорту яких встановлено спеціальні режими;

експорт яких здійснюється у порядку, передбаченому ст. 20 Закону України «Про зовнішньоекономічну діяльність»;

в інших випадках на виконання міжнародних зобов'язань України».

Згідно з Указом МЗЕЗторгом розроблено Положення про методику формування та використання індикативних цін, у якому наведено визначення терміну « індикативна ціна». «Під індикативними цінами розуміються ціни на товари, які відповідають цінам, що склалися чи складаються на відповідний товар на ринку експорту або імпорту на момент здійснення експортної (імпортної) операції з урахуванням умов поставки та умов здійснення розрахунків, визначених згідно з законодавством України, а також якісних показників товару, і які затверджено МЗЕЗторгом України».

Визначення рівня індикативних цін проводиться на підставі інформації з різноманітних джерел. Беруться до уваги: вид зовнішньоекономічної угоди, умови поставки товару згідно з «Інкотермс-2000», умови оплати, відхилення показників якості товару від стандарту України та інші фактори, що мають істотний вплив на умови здійснення операцій.

Розглянуті методи визначення митної вартості товарів та інших предметів представлено на рисунку 1.5 [45,170].

Таким чином, в Україні законодавчо закріплено поняття «митна вартість», державними актами визначено методи її обчислення, відповідальність за ухвалене рішення щодо визначення митної вартості імпортованого товару покладено на посадову особу митного органу, до компетенції якої входить остаточне визначення митної вартості.

Рис. 1.5. Методи визначення митної вартості.

Слід зазначити, що у 1998 році в Україні введено ще одну цінову категорію — максимальна митна вартість, яку, на виконання Указу Президента України від 08.05.98 за № 444, запроваджено відповідною Постановою КМУ з метою регулювання імпорту окремих видів рослинної олії. Питання розробки та затвердження максимальної митної вартості покладено на МЗЕЗторг.

Статтею 1.20 Закону закріплене поняття — «звичайна ціна», що є ціною продажу товарів (робіт, послуг), яка включає суму нарахованих (сплачених) процентів, вартість іноземної валюти, яка може бути отримана у разі їх продажу особам, які не пов'язані з продавцем за звичайних умов ведення господарської діяльності. У разі, коли ціни підлягають державному регулюванню згідно з законодавством, звичайною вважається ціна, встановлена з дотриманням принципів такого регулювання. Згідно з п. 9 Правил застосування Закону України «Про оподаткування прибутку підприємств» виручка від реалізації продукції (робіт, послуг) в межах бартерних операцій визначається з метою оподаткування, виходячи із звичайних цін, що діяли на дату виписування відвантажувальних документів, а для товарообмінних операцій в галузі зовнішньої торгівлі — на дату проходження продукцією, що експортується, митного контролю.

Таким чином, додатково визначено ще дві цінові категорії - максимальна митна вартість та звичайна ціна, які також знаходять своє місце в разі митного оформлення товарів, що імпортуються та експортуються.

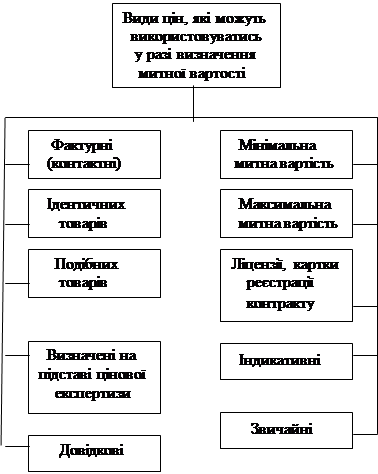

Існують ще ціни, які запроваджено для інформування, в першу чергу, суб'єктів ЗЕД про реально існуючий рівень цін українського та світового ринків. Це, перш за все, довідкові ціни, які розроблюються відповідними управліннями Держмитслужби та МЗЕЗторгу України на підставі інформації Державного інформаційно-аналітичного центру моніторингу зовнішніх товарних ринків. Вони мають використовуватися митними органами як інформаційний матеріал для оцінки вартості заявлених до митного оформлення товарів шляхом порівняння з довідковими цінами ідентичних або аналогічних товарів.

Розглянуті види цін, які застосовуються при визначенні митної вартості товарів, що підлягають митному оформленню, представлено на рис.1.6 [45,171].

Слід зазначити, що передбачається заповнення та подання до митного органу для проведення процедури митного оформлення довідки-розрахунку митної вартості як для товарів, що імпортуються, так і для товарів, які заявляються для митного режиму експорту.

Довідка-розрахунок подається декларантом разом із заповненою вантажною митною декларацією на партію товару, заявлену до митного оформлення. Довідка-розрахунок заповнюється декларантом та засвідчується печаткою організації-декларанта. Відомості, що мають бути внесені до довідки, можна розділити на декілька взаємопов'язаних груп, а саме:

- відомості про покупця та продавця, декларанта, країну походження та підприємство-виробника, країну експортера; дата та номер контракту, умови

Рис. 1.6. Види цін, що можуть використовуватись при визначенні митної вартості

поставки, дата та номер рахунку-фактури, курс валюти на день подання вантажної митної декларації. Ці відомості надають представникам митного органу попередню інформацію для визначення напрямку цінової експертизи;

- відомості, які характеризують товар, що підлягає митному оформленню, та визначає: найменування та код товару згідно з ТН ЗЕД, його кількість, фактурну вартість у валюті розрахунку та у валюті України. Ці відомості визначають основні цінові показники товару та дозволяють обчислювати митну вартість одним із розглянутих вище методом;

- дані про витрати на транспортування, страхування, пакування, навантаження, комісійні та брокерські витрати продавця та інші витрати, що за умовами договору (контракту) не були включені до фактурної вартості, але були здійснені, що засвідчено відповідними документами;

- відомості про витрати, що при визначенні митної вартості з контрактної фактурної вартості виключаються, а саме: на транспортування після моменту перетину митного кордону та пов'язані з монтажем, складанням, налагодженням устаткування чи з поданням технічної допомоги після ввезення.

На підставі цих чотирьох взаємопов'язаних груп відомостей визначається митна вартість товару у валюті розрахунку та у валюті України. Всі відомості третьої та четвертої груп мають бути документально підтверджені. Інформація довідки-розрахунку митної вартості мусить бути тотожна відомостям відповідних граф вантажної митної декларації.

Довідка-розрахунок митної вартості подається митному органу декларантом, який несе відповідальність за:

- достовірність та повноту відомостей, що заявляються у Довідці;

- автентичність документів, на підставі яких здійснюється митне оформлення товарів, та розрахунки за них;

- надання у разі потреби додаткових відомостей чи документів для визначення митної вартості товарів.

Найбільша кількість товарних позицій — вісімнадцять, на які слід подавати довідку, припадає на 71 групу товарів за ТН ЗЕД «Перли природні чи культивовані, дорогоцінне чи напівдорогоцінне каміння, дорогоцінні метали, метали, оплаковані дорогоцінними металами, і вироби з них; біжутерія; монети».

По дев'яти товарних позиціях з 20-ї групи «Продукти переробки плодів, овочів, горіхів або інших частин рослин» слід подавати довідку-розрахунок. По семи товарних позиціях потребують довідки-розрахунку товари з 85 та 87 груп згідно з ТН ЗЕД. Таким чином, у разі митного оформлення імпорту потребують довідки-розрахунку митної вартості 111 товарних позицій.

Разом з оцінкою митної вартості імпортованих товарів існує перелік товарів, у разі експорту яких слід узгоджувати вартість з відділом тарифів та митної вартості. Товарні позиції цих товарів представлено в табл.1.6 [45,174].

Таблиця 1.6

Перелік кодів товарів згідно з ТН ЗЕД, у разі експорту яких потрібно узгодження вартості з відділом тарифів та митної вартості

| № з/п | Коди товарів згідно з ТН ЗЕД* | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 1 | 02.02 | 11.03 | 16.02 | 26.16 | 71.06 | 72.08 |

| 2 | 02.03 | 11.04 | 17.01 | 28.43 | 71.08 | 72.10 |

| 3 | 04.02 | 12.06 | 17.03 | 35.01 | 71.10 | 72.11 |

| 4 | 07.13 | 12.08 | 22.07 | 71.02 | 71.12 | 72.12 |

| 5 | 11.01 | 15.16 | 25.30 | 71.03 | 71.18 | 81.04 |

* Примітка: Узгодженню підлягають ціни товарів, що оформлюються в режимі експорту та на які встановлено індикативні ціни.

Слід зазначити, що переліки товарів, коди яких зазначено в таблицях, можуть бути доповнені за рішенням начальника регіональної митниці товарами, які традиційно експортуються чи імпортуються у певному регіоні.

Підсумовуючи все вищевикладене, можна дійти висновку, що існує проблема обчислення митної вартості заявленого до митного оформлення товару, за винятком товарів, на які встановлено мінімальну та максимальну митну вартість. Наявність проблеми можна розглянути на прикладі визначення митної вартості на підставі ціни на ідентичні товари . У цьому разі як вхідні дані для оцінки слід використовувати такі показники:

1. Призначення;

2. Характеристики;

3. Якість;

4. Один і той же товарний знак;

5. Репутація на ринку;

6. Країна походження;

7. Підприємство-виробник.

Уявімо, що йдеться про імпорт кулькових ручок. Найлегше стосовно цього товару визначити показники 1, 6 та 7. З рештою справа дещо ускладнюється, оскільки практично відсутні дані про характеристики та якість ручок, які слід використовувати для порівняння. Окрім того, треба визначитись, з якого офіційного джерела можна довідатися про репутацію на ринку обох типів кулькових ручок та за якими ознаками можна їх порівнювати. Виникає коло невизначених характеристик (показників) даного товару, за якими можна оцінювати товари як ідентичні. Ця невизначеність стосується також якісних характеристик товарів та їх репутації на ринку. Вже йшлося про невизначеність такої категорії як «товарний знак».

За провідним маркетологом Ф. Котлером: «Марка — ім'я, термін, знак, символ, малюнок або їх сукупність, призначені для ідентифікащї товарів або послуг одного продавця або групи продавців та диференціації їх від товарів та послуг конкурентів...». «Товарний знак — марка або її частина, забезпечені правовим захистом. Товарний знак захищає виняткові права продавця та використання марочної назви та/або марочного знаку (емблеми)».

Виходячи з цих визначень, «товарний знак» — узагальнююча категорія. Товарна марка категорія вужча, що має правовий захист та визначає винятковість її використання підприємством-виробником певного товару.

Слід зазначити, що Законом України «Про охорону прав на знаки для товарів і послуг» визначено, що «знак — позначення, за яким товар і послуги одних осіб відрізняються від однорідних товарів і послуг інших осіб», а «об'єктом знака можуть бути словесні, зображувальні, об'ємні та інші позначення або їх комбінації, виконані у будь-якому кольорі чи поєднанні кольорів». Цей Закон визначив правову охорону знака та зобов'язав Державний комітет України з питань інтелектуальної власності (Держпатент України) здійснювати реєстрацію знаків та вести Державний реєстр Свідоцтв України на знаки для товарів та послуг.

Підсумовуючи, слід зазначити таке:

1. Одна з основних проблем, що потребує вирішення при митному оформленні експортних та імпортних товарів — визначення митної вартості.

2. Тлумачення Законом України «Про Єдиний митний тариф» терміну «митна вартість» та наявність методів її визначення на підставі документів, цін на аналогічні чи подібні товари, мінімальної митної вартості, цінової інформації, цін, зазначених у ліцензіях та картках реєстрації (обліку) контрактів, індикативних цін допомагають митним органам обчислювати митну вартість товарів та, тим самим, не допускати зменшення сум митних платежів з кожної процедури митного оформлення.

3. Наявність термінів «митна вартість», «контрактна ціна», «мінімальна митна вартість», «фактурна вартість», «індикативна ціна», «ціна ліцензії чи картки реєстрації (обліку) контракту», «максимальна митна вартість», «звичайна ціна», «довідкова ціна» та відсутність чітко визначеної їх підпорядкованості не дозволяють митним органам проводити митне оформлення за безумовно визначеною митною вартістю товарної партії, заявленою у вантажній митній декларації.

4. Визначення митної вартості розглянутими методами потребує визначення сукупності ознак для кожної товарної позиції ТН ЗЕД у числовому вираженні для практичного застосування митними органами під час митного оформлення товарів.

1.2 Визначення коду товару та вплив визначення країни походження на застосування засобів тарифного регулювання в Україні

Розглянуте вище свідчить про те, що для митного оформлення заявленого товару, працівникам митниці слід визначити правильність обчислення митної вартості декларантом, перевіривши чи відповідає заявлений згідно з ТН ЗЕД код реальному, пред'явленому для митного оформлення, товару.

Процедуру визначення коду товару, який стане основою для обчислення митної вартості, можна розділити на три окремих, але взаємопов'язаних етапи.

На першому етапі інспектор оперативного підрозділу звіряє заявлений, згідно з вантажною митною декларацією, товар за кодом ТН ЗЕД та описом з фактичним, пред'явленим до митного оформлення. За наявності зауважень або в разі неможливості з'ясувати чи відповідають відомості, заявлені у вантажній митній декларації, фактичному товару, інспектор має право:

- по-перше, письмово запропонувати суб'єкту звернутись до відділу тарифів та вартості митниці для визначення коду товару. В такому разі має бути зазначено підстави направлення з посиланням на представлені документи (контракт, товарні документи, специфікації, технічна документація, паспорти на товар) та зазначено ймовірність віднесення оглянутого товару до певного коду ТН ЗЕД;

- по-друге, на підставі вимог ст. 40 «Взяття проб і зразків» Митного кодексу України взяти проби та зразки. Постановою Кабінету Міністрів України від 21.10.98 за № 1665 «Про порядок взяття проб і зразків товарів та інших предметів для проведення досліджень, необхідних для їх митного оформлення» затверджено порядок взяття проб і зразків. Документ передбачає вибіркове взяття проб і зразків товарів, задля встановлення виду та найменування при їх класифікації згідно з Товарною номенклатурою зовнішньоекономічної діяльності. Зразки відбираються на підставі письмового розпорядження керівника митного органу в присутності власника вантажу. Проби та зразки беруться у кількості, потрібній для проведення досліджень, з обов'язковим накладенням митного забезпечення та укладенням відповідного акта відбору зразків.

На другому етапі, на підставі запису інспектора оперативного підрозділу та супроводжувальних документів або на підставі розгляду зразків, відділ тарифів та вартості перевіряє правильність визначення коду товару, керуючись відповідними правилами. Якщо код визначається у відділі тарифів та вартості, видається відповідне рішення встановленого зразка з обов'язковим посиланням на зовнішньоекономічний договір (контракт), інвойс, згідно з яким проводиться митне оформлення даного товару, зазначаються результати огляду його зразків та робиться посилання на документи, на підставі яких було ухвалено рішення щодо визначення відповідного коду.

Класифікаційне рішення, ухвалене відділом тарифів та вартості, доводиться до оперативного підрозділу митниці, що здійснює митне оформлення.

У разі неможливості визначити код товару шляхом вивчення наданих документів та огляду його зразків, відділ готує звернення до митної лабораторії.

Третій етап — проведення, у разі необхідності, досліджень митною лабораторією. Свої висновки щодо класифікації товарів вона робить за результатами лабораторних випробувань проб і зразків товарів, доставлених з митного органу згідно з вимогами. Разом з тим, у разі потреби ґрунтовніших досліджень товарів, митна лабораторія може відправляти зразки до спеціалізованих науково-дослідних інститутів та спеціалізованих лабораторій.

На всіх трьох етапах застосовуються шість основних правил кодування товару. На всіх трьох етапах слід дотримуватись однозначного віднесення товарів до певного коду у відповідності до приміток та основних правил інтерпретації ТН ЗЕД.

Отже, визначення коду товару може відбуватися поетапно. На першому етапі код визначається у підрозділі митниці, який здійснює митне оформлення. У разі необхідності оформлюється відповідний пакет документів та відбираються проби і зразки товару для проведення на другому етапі кодифікації у відділі тарифів та вартості митного органу. Крім цього є можливість проведення відповідних досліджень у спеціалізованій митній лабораторії.

Національне законодавство України, що регулює застосування ставок мита, визначає, що ввізне мито, яким обкладаються імпортовані товари, є диференційованим. До товарів застосовуються преференційні, пільгові та повні ставки ввізного мита згідно з Єдиним митним тарифом України.

Преференційні ставки мита застосовуються до товарів, що походять з країн, які входять разом з Україною до митних союзів або утворюють з нею спеціальні митні зони, та в разі встановлення будь-якого спеціального преференційного митного режиму згідно з міжнародними договорами за участю України.

Пільгові ставки застосовуються до товарів, що походять з тих країн або економічних союзів, які користуються в Україні режимом найбільшого сприяння або національним режимом (за винятком товарів, ввезених з тих країн, з якими укладено угоди про вільну торгівлю).

Повні ставки застосовуються до товарів, що походять з країн, з якими не укладено угоди про вільну торгівлю, торговельно-економічні угоди з наданням режиму найбільшого сприяння або національного режиму, а також до товарів, країну походження яких не встановлено.

Разом з цим Законом України надано певні роз'яснення щодо застосування ставок мита в залежності від країни походження товару. Ним визначено, що преференційні ставки, передбачені Єдиним митним тарифом України, включаючи звільнення від сплати мита, в зв'язку з відсутністю переліку країн, до товарів з яких застосовується преференційний режим митного оподаткування, та міжнародних угод про створення митного союзу або утворення спеціальних митних зон, не застосовуються.

Крім цього Законом визначено, що при митному оформленні товарів, які ввозяться в Україну з країн, з якими укладено угоди про вільну торгівлю, за умови дотримання всіх вимог, установлених відповідними міжнародними угодами, застосовується відповідне положення про звільнення від обкладення митом. У разі невиконання правил, установлених відповідною угодою про вільну торгівлю, що передбачають підтвердження походження імпортованого товару, правил «прямого відвантаження» та «безпосередньої закупівлі», застосовуються пільгові ставки ввізного мита. Такі ж пільгові ставки ввізного мита застосовуються до товарів, яким Україна надає режим найбільшого сприяння або національний режим, незалежно від країни-експортера цих товарів.

Повні ставки ввізного мита застосовуються до товарів походженням з країн, з якими відсутні угоди про вільну торгівлю та яким Україна не надала режиму найбільшого сприяння або національного режиму. Слід зазначити, що повні ставки ввізного мита також застосовуються до товарів, країну походжень-ня яких визначити неможливо.

Таким чином, до імпортованих в Україну товарів можуть застосовуватись повні або пільгові ставки ввізного мита, а за умови виконання певних вимог, можливо звільнення від обкладення ввізним митом.

Перелік країн, з якими укладено угоди про вільну торгівлю наведено в таблиці 1.7 [45,180].

Таблиця 1.7

Перелік країн, з якими Україноюукладено угоди про вільну торгівлю

| № з/п | Країна | № з/п | Країна |

| 1 | Азербайджан | 8 | Литва |

| 2 | Білорусь | 9 | Молдова |

| 3 | Вірменія | 10 | Росія |

| 4 | Грузія | 11 | Туркменістан |

| б | Естонія | 12 | Узбекистан |

| 6 | Казахстан | 13 | Киргизстан |

| 7 | Латвія |

Угоди про вільну торгівлю передбачають, що сторони не застосовують мито, податки і збори, які мають еквівалентну дію на експорт і/або імпорт товарів, що походять з митної території однієї з держав і призначені для митної території іншої держави.

Документом, що засвідчує походження товарів з країн, перелік яких зазначено в таблиці № 8, за винятком країн Балтії, є сертифікат за формою «СТ-1». Відповідно до угод, укладених з країнами Балтії, документом, що засвідчує походження товарів з цих країн і дозволяє не застосовувати імпортне мито у разі ввезення їх в Україну, є сертифікат за формою «EUR-1» або «EUR-2».

Податок на додану вартість, за винятком товарів, які походять і ввозяться з Російської Федерації та Республіки Білорусь, акцизний збір та митні збори в разі ввезення товарів, що походять з країн, з якими укладено угоди про вільну торгівлю, справляються на загальних підставах. У разі невиконання принаймні однієї з зазначених умов звільнення, застосовуються пільгові ставки ввізного мита, так само як і при митному оформленні товарів у разі відсутності сертифіката СТ-1 та неможливості визначення країни походження на підставі маркування товару, товаросупроводжувальних чи інших документів. В такому разі, на товари, які походять та імпортуються з Російської Федерації та Республіки Білорусь нараховується податок на додану вартість. Якщо стосовно товарів неможливо визначити країну походження, застосовуються повні ставки ввізного мита, а також сплачується податок на додану вартість.

Слід зауважити, що деякі угоди про вільну торгівлю мають певні вилучення, які скасовують відповідний режим у торгівлі деякими товарами. Так, протоколом між урядом України і урядом Республіки Білорусь вилучено з режиму вільної торгівлі певний перелік товарів у разі експорту з України. Ці товари обкладаються вивізним (експортним) митом за ставками, встановленими Законом України від 07.05.96 за № 180/96-ВР «Про вивізне (експортне) мито на живу худобу та шкіряну сировину». Крім того, також вилучено з режиму вільної торгівлі білий цукор, у разі його експорту з України до Республіки Білорусь. Перелік країн та коди товарів, вилучених у торговельних відносинах з режиму вільної торгівлі з Україною, представлено в таблиці К.9 (Додаток К) .

Вже зазначалось, що до товарів походженням з країн, яким Україна надає режим найбільшого сприяння або національний режим, пільгова ставка ввіз-ного мита застосовується, у разі митного оформлення, незалежно від країни-відправника цих товарів.

Отже, на сьогоднішній день до імпортованих в Україну товарів може застосовуватися режим звільнення від сплати ввізного мита, пільгові та повні його ставки.

1.3 Вплив вітчизняної митниці на сприяння розвитку зовнішньої торгівлі

16 липня 2003 року в Брюсселі у ході переговорів між Головою Державної митної служби України Миколою Каленським та директором директорату офісу Євродопомоги Єврокомісії Пером Бріксом Кнудсеном підписано контракт "Митниця-7» програми ТАСIS.

Це – черговий важливий крок на шляху поглиблення співпраці з Євросоюзом, що має на меті ліквідацію зайвих перешкод на кордоні. На реалізацію проекту "Реформа та модернізація митної адміністрації України" за цим контрактом українській митниці виділено 2 000 000 євро.

У березні 1998 року набула чинності Угода про партнерство і співробітництво між Україною та ЄС (далі: УПС), підписана Україною 14 червня 1994 року.

У цьому зв'язку набуття Україною асоційованого, а згодом і повного членства з ЄС визначено стратегією економічного та соціального розвитку нашої держави на 2000 - 2004 роки, а це – суттєве збільшення іноземних інвестицій, розвиток експортного потенціалу України та інші переваги.

Саме з метою реалізації положень УПС і було затверджено Стратегію інтеграції України до ЄС, якою визначено пріоритети співробітництва. Цей документ включає також і заходи у галузі митної справи, конкретизує кроки із забезпечення виконання нашою державою критеріїв членства у ЄС і знайшов широку підтримку та схвалення Європейським Союзом.

Так, у рамках адаптації вітчизняного законодавства до законодавства ЄС Держмитслужба ініціювала та здійснила велику нормотворчу роботу, зокрема із ухвалення Верховною Радою України 11.07.02 Митного кодексу України (був введений у дію 01.01.04), побудованого на базі основних угод СОТ з питань надання національного режиму або режиму найбільшого сприяння, митної оцінки товарів, визначення країни походження, захисту прав інтелектуальної власності тощо.

З 01.07.2001 року набув чинності новий Митний тариф України, побудований на базі Гармонізованої системи опису та кодування товарів (ГС) 1996 року та Комбінованої номенклатури ЄС. Ще більшу прозорість у співставленні даних статистики зовнішньої торгівлі та засобів тарифного регулювання обох сторін забезпечать опрацьовані Держмитслужбою зміни до Української класифікації товарів ЗЕД відповідно до ГС 2002 року. Передбачається також знизити ставки ввізного мита на текстильну продукцію відповідно із домовленостями України та ЄС у режимі безквотового ввезення в ЄС української текстильної продукції.

З 2001 року діє механізм захисту прав інтелектуальної власності на митному кордоні України, що є обов'язковою умовою УПС (передбачено й новим Митним кодексом України).

Здійснюються заходи з приєднання України до низки міжнародних торго-вих та митних конвенцій (законодавча база міжнародного митного співробіт-ництва України вже налічує 30 міжнародних угод).

На розвиток положень Протоколу про надання адміністративної допомоги митним органам сторін, який є невід'ємною частиною УПС, Держмитслужбою від імені Кабінету Міністрів України укладено двосторонні Угоди про співробітництво та взаємну допомогу з такими країнами-членами ЄС: Францією, Грецією, Великобританією, Австрією, Фінляндією. Готова до підписання Угода з Бельгією (предметом Протоколу та Угод з надання допомоги у попередженні, розслідуванні та припиненні порушень митного законодавства, а також у забезпеченні правильного стягнення імпортного та експортного мита та інших податків). На черзі підписання Угод з Італією та Нідерландами.

Незамінним елементом організаційного та матеріально-технічного забезпечення процесу адаптації законодавства є технічна допомога, яка надається європейським співтовариством та за фінансової підтримки

Європейської Комісії й сприяння Євромитниці (ЄС є найбільшим донором фінансової допомоги Україні. За останні 10 років – 1 мільярд євро).

Прийняттю такого рішення передувало спеціальне попереднє вивчення європейською Стороною окремих аспектів роботи української митниці з метою встановлення пріоритетів. Результати засвідчили загалом дуже високий рівень організації діяльності вітчизняної митниці, яка, за експертними висновками, може слугувати прикладом для митних адміністрацій деяких сусідніх країн, а в окремих сферах надає послуги, рівень яких перевищує загальноєвропейський. Згідно з висновками, однак, є потреба внести окремі зміни на стратегічному та функціональному рівнях.

Так, з ухваленням Меморандуму взаєморозуміння 4 травня 2000 року між Кабінетом Міністрів України та Комісією Європейських співтовариств, фінансові потоки за програмою TACIS були спрямовані на розвиток митної інфраструктури, зокрема, на будівельні роботи у пункті пропуску «Тиса», постачання засобів митного контролю, надання технічної допомоги на реконструкцію всієї території даного пункту пропуску з метою безперебійного переміщення вантажів та громадян, а також забезпечення комфортного сервісу.

У грудні 2002 року реконструйований пункт пропуску було введено в дію на ділянці Західного кордону нашої держави, що стало відчутним кроком на шляху розвитку міжнародних транспортних мереж у Європейському регіоні. Тобто збільшення у 2 рази пропускної спроможності дозволяє за добу здійснити пропуск до 5 000 легкових, 500 вантажних автомобілів та 80 автобусів. Змінився не лише зовнішній вигляд пункту пропуску. За європейськими стан-дартами створено всі необхідні умови для здійснення прикордонного та митного контролів, безперебійного переміщення вантажів та громадян, здійснення з належною швидкістю та якістю прикордонно-митних процедур, забезпечення комфортного сервісу. У рамках зазначеної вище програми в кінці жовтня 2002 року на ділянці українсько-польського кордону в районі пункту пропуску «Ягодин-Дорогуськ» було відкрито рух по автодорожньому мосту через річку Західний Буг.

Успішне та своєчасне завершення проекту з прикордонного менеджменту на доповнення попередніх ініціатив, розпочатих в рамках Національної програми в Україні та Програми прикордонного співробітництва, стало добрим підґрунтям для співпраці надалі.

Згідно з програмою дій ТАСІS також передбачено у рамках надання технічної допомоги на розвиток інфраструктури пункту пропуску «Рава-Руська» спорудження вантажного терміналу на українському боці кордону та забезпечення пункту пропуску найсучаснішим обладнанням для митного контролю (пересувні рентгенівські установки, засоби радіозв'язку, детектори наркотиків тощо). Цей проект (вартістю 8 500 тис. євро) доповнює ініціативу Програми PHARE, яка має здійснюватися на польському боці кордону, а також передбачає навчання та постачання обладнання, що охоплюватиме як західну, так і східну ділянки кордону.

За проектом «Вдосконалення системи прикордонного менеджменту» на реконструкцію з розширенням міжнародного автомобільного пункту пропуску «Ягодин» передбачається спрямувати 2 750 тис. євро.

Окрім того, у рамках Програми ТАСIS та за фінансової підтримки Євро-пейської Комісії й сприяння Євромитниці в реалізації законодавчих ініціатив Держмитслужби у 1996 – 1998 роках були запроваджені проекти за контрактом «Митниця-2», а з 1998 по 2001 – «Митниця-4». Інформаційні, фінансові та інші ресурси, передбачені цими проектами, були задіяні під час підготовки проекту нового Митного кодексу – документу, створеного з урахуванням норм міжна-родного права та світового досвіду реалізації митної справи; розроблено низку навчальних модулів (у тому числі з системи аналізу ризиків) під час підготовки викладачів Академії митної служби України; проведено навчання фахівців Ін-формаційно-аналітичного митного управління на базі ORACLE та Sun Micro-systems (вартість навчання 150 тис. євро), проведено інші заходи.

Нині розпочато реалізацію проекту «Митниця-6» за напрямами: «Митне законодавство» – підготовка підзаконних актів щодо реалізації механізмів дії нового Митного кодексу України; «Митний контроль» – удосконалення навичок роботи із застосування системи аналізу ризиків (Подільська регіональна митниця), контроль за переміщенням через кордон товарів, що містять об'єкти інтелектуальної власності; «Комп'ютеризація» – допомога у створенні інтегрованого тарифу та можливе навчання фахівців ІАМУ, постачання комп'ютерного обладнання; «Митні лабораторії» – постачання лабораторного обладнання на суму 300 тис. євро, навчання фахівців лабораторії, вивчення потреб регіональних митних лабораторій з метою подальшого оснащення необхідним обладнанням.

29 листопада 2002 року у Брюсселі відбулася презентація Державної митної служби України в Європейських структурах. Широкому міжнародному представництву були продемонстровані досягнення Державної митної служби України: створену в Україні супутникову систему контролю за доставкою вантажів, аналоги якої є лише в декількох країнах – членах ЄС та яка практично унеможливила певні види міжнародного економічного шахрайства і однозначно додала привабливості Україні як транзитній державі. Не залишилася без уваги діяльність з уніфікації митного законодавства та приведення його до європейських норм, як і результати реалізації проектів за програмою TACIS.

Успіх цієї презентації здобутків Державної митної служби України відкрив серйозні перспективи в реалізації нових проектів, зокрема, з адміністративного реформування митних органів та вдосконалення митної інфраструктури й розвитку прикордонного менеджменту, що надзвичайно важливо сьогодні у контексті геополітичних змін. Оскільки найближчим часом Україна матиме спільні кордони з ЄС, та роль, яку відіграє у врегулюванні внутрішнього конфлікту у сусідній Молдові Митна служба України, демонструє її активну позицію лідера під час проведення нещодавно переговорів з Молдовою щодо організації митного контролю на Придністровській ділянці українсько-молдовського кордону. Дружні стосунки між сторонами, що встановлюватимуться у процесі реалізації митних проектів та програми прикордонного співробітництва ТАСIS, будуть використані при нормалізації здійснення митних і прикордонних процедур у регіоні для взаємної вигоди громадян та економік заінтересованих країн.

У ході реалізації проекту «Мигниця-7» кошти, виділені Європейською Комісією, будуть використані на:

- вдосконалення митного законодавства, а саме: приведення у відповідність до положень нового Митного кодексу України актів вторинного законодавства та адміністративних інструкцій для всіх рівнів управління (робота повинна бути сфокусована на підготовці адміністративних інструкцій/вказівок щодо застосування положень нового Митного кодексу, які б відповідали законодавству і правилам ЄС та кращим світовим стандартам, згідно з визначеним завданням в УПС про досягнення сумісності між митними системами України і Співтовариства);

- приєднання до основних конвенцій ВМО шляхом виділення необхідних коштів для здійснення їх перекладу;

- спрощення митних процедур, яке має відбуватися з урахуванням цих змін;

- створення центрального бюро аналізу ризиків;

- розвиток інформаційних технологій та комп'ютеризацію (пріоритетними для ЄС будуть системи митного оформлення, фінансових / бухгалтерських систем, системи аналізу ризиків, а також інформаційних транзитних систем);