Дипломная работа: Организационно-экономическая характеристика ОАО "Гостиница "Полярные зори"

В настоящее время в условиях рыночной экономики повысилась самостоятельность предприятий, их экономическая и юридическая ответственность. Резко возросло значение финансовой устойчивости субъектов хозяйствования.

Стабильность финансового положения предприятия в условиях рыночной экономики обуславливается в немалой степени его деловой активностью.

Главными качественными и количественными критериями деловой активности предприятия являются: широта рынков сбыта продукции, включая наличие поставок на экспорт, репутация предприятия, степень соответствия плана основным показателям хозяйственной деятельности, обеспечение заданных темпов их роста, уровень эффективности использования ресурсов (капитала), устойчивость экономического роста.

Хозяйственная деятельность предприятия может быть охарактеризована различными показателями, основными из которых являются объем реализации продукции (работ, услуг), прибыль, величина активов предприятия (авансированного капитала).

Значимость результатов такого анализа определена, прежде всего, для собственников, а также кредиторов, инвесторов, поставщиков, менеджеров и налоговых служб. И все пользователи информации, прежде всего, ставят себе задачу провести анализ финансового состояния предприятия на базе его бухгалтерской отчетности, чтобы на его основе сделать вывод о направлениях деятельности предприятия.

Актуальность исследуемой темы выражается в том, что финансовая отчетность хозяйствующих субъектов становится основным средством коммуникации и важнейшим элементом информационного обеспечения финансового анализа. Не случайно концепция составления и публикации отчетности лежит в основе системы национальных стандартов в большинстве экономически развитых стран. Чем же объясняется такое внимание к отчетности? Логика здесь достаточно очевидна. Любое предприятие в той или иной степени постоянно нуждается в дополнительных источниках финансирования. Найти их можно на рынке капиталов, привлекая потенциальных инвесторов и кредиторов путем объективного информирования их о своей финансово-хозяйственной деятельности, то есть в основном с помощью финансовой отчетности. Насколько привлекательны опубликованные финансовые результаты, показывающие текущее и перспективное финансовое состояние предприятия, настолько высока и вероятность получения дополнительных источников финансирования.

Результаты финансового анализа необходимы, прежде всего, для использования внутри предприятия:

¨ для повышения эффективности предприятия;

¨ для конкурентоспособности продукции и услуг;

¨ для роста объемов производства и реализации;

¨ для максимизации прибыли и минимизации расходов

¨ для выживания фирмы в условиях конкурентной борьбы.

Финансовое положение большинства российских предприятий в данное время является кризисным либо близким к кризисному. Данная ситуация отрицательно сказывается на экономическом положении в стране. Поэтому изучение и управление данной проблемой является одним из основных факторов улучшения ситуации.

Таким образом, все это актуализирует роль анализа финансового состояния предприятия.

В настоящее время теории и практике финансового анализа уделяют внимание многие российские экономисты, среди которых хочется выделить А. Д. Шеремета, В. В. Ковалева, М. Н. Крейнину, М. И. Баканова.

Цель данного анализа – исследовать состояние предприятия ОАО "Гостиница "ПОЛЯРНЫЕ ЗОРИ", уровень состояние и показатели деловой активности предприятия, выявить основные проблемы финансовой деятельности и дать рекомендации по управлению финансами.

Исходя из поставленной цели, можно сформулировать задачи анализа:

¨ предварительный обзор баланса;

¨ характеристика имущества предприятия;

¨ изучение основных критериев деловой активности предприятия;

¨ анализ эффективности использования основных средств;

¨ факторный анализ фондоотдачи;

¨ анализ эффективности использования оборотных средств;

¨ анализ устойчивости экономического роста предприятия;

¨ разработка рекомендаций по улучшению финансовой деятельности предприятия;

¨ расчет эффективности предлагаемых рекомендаций

Объектом исследования является ОАО "Гостиница "ПОЛЯРНЫЕ ЗОРИ".

Для решения вышеперечисленных задач была использована годовая бухгалтерская отчётность ОАО "Гостиница "ПОЛЯРНЫЕ ЗОРИ" за 2004, 2005 год. Основными источниками информации при анализе предприятия служат данные финансовой отчетности форма №.1 «Бухгалтерский баланс», форма №2 «Отчет о прибылях и убытках» поскольку отражают финансовое положение фирмы на отчетную дату, а также достигнутые им в отчетном периоде финансовые результаты. Помимо них, в периодическую отчетность могут включаться и другие формы, фактически играющие вспомогательную роль, поскольку они содержат расшифровки и аналитические дополнения к отдельным статьям баланса и отчета о прибылях и убытках.

Глава 1. Общая (организационно-экономическая) характеристика предприятия ОАО "Гостиница "Полярные зори"

Открытое акционерное общество “Гостиница “ПОЛЯРНЫЕ ЗОРИ” учреждено путем преобразования муниципального предприятия Гостиница “ПОЛЯРНЫЕ ЗОРИ” в соответствии с Указом Президента Российской Федерации “Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества” от 01.07.1992 № 721 и изменений на основании приложения № 2 к Указу Президента Российской Федерации № 1392 от 16.11.1992г. Предыдущее наименование общества АООТ “Гостиница “ПОЛЯРНЫЕ ЗОРИ”, которое приведено в соответствие с нормами Федерального закона “Об акционерных обществах”.

Полное фирменное наименование предприятия: Открытое акционерное общество "Гостиница "ПОЛЯРНЫЕ ЗОРИ"

Сокращенное наименование: ОАО "Гостиница "ПОЛЯРНЫЕ ЗОРИ"

Юридический адрес предприятия: 183039, г. Мурманск, ул.Книповича, дом 17. Адрес электронной почты: hotel@russlandia.ru. Адрес в сети “Интернет”: http:www.russlandia.ru.

Органы управления Общества – общее собрание акционеров, Совет директоров и единоличный исполнительный орган – генеральный директор. Компания имеет дочернюю фирму – ООО «Руссландия».

Основная хозяйственная деятельность предприятия - сдача имущества в аренду.

Основные отраслевые направления деятельности предприятия согласно ОКВЭД:

¨ предоставление услуг гостиницами с различными типами предприятий общественного питания (ресторанами, кафе, закусочными, барами и т.п.);

¨ изготовление, реализацию и организацию потребления непосредственно на месте кулинарной продукции, продажу напитков, иногда в сопровождении некоторых форм развлекательных программ: - ресторанами и кафе с полным ресторанным обслуживанием - предприятиями общественного питания с самообслуживанием - деятельность закусочных (предприятий "быстрого питания") - обеспечение питанием в железнодорожных вагонах-ресторанах и на судах - реализацию кулинарной продукции ресторанами и кафе вне предприятия;

¨ продажу напитков, изготовление и продажу большого ассортимента коктейлей, а также закусок и десертов для потребления главным образом на месте, иногда в сопровождении некоторых форм развлекательных программ;

¨ организация комплексного туристического обслуживания;

¨ эксплуатация гаражей, стоянок для автотранспортных средств, велосипедов и т.п.;

¨ аренда легковых автомобилей;

¨ предоставление услуг парикмахерскими и салонами красоты;

¨ деятельность в области телефонной связи;

¨ розничная торговля пивом;

¨ розничная торговля табачными изделиями;

¨ розничная торговля алкогольными напитками, кроме пива;

Общая величина уставного капитала общества составляет 1 683 880 рублей. Нематериальные активы представлены товарным знаком (приложение) и регистрацией рекламного места. Стоимость основных средств предприятия на 2004 год составила – 49 867 тыс. руб. Стоимость (остаточн.) основных средств предприятия на 2005 год – 49 855 тыс. руб.

Структура органов управления предприятия представлена общим собранием акционеров, советом директоров общества и генеральным директором. (Приложение №1)

Организационная структура гостиницы представляет собой систему взаимодействия всех служб и подразделений. Во главе ее стоит Генеральный директор общества (Л.К.Соснер).

Генеральному директору гостиницы подчиняются:

1.Директор гостиницы;

2.Административная служба;

3.Главный инженер.

Директору гостиницы и административной службе подчиняются: служба номерного фонда, служба приема и размещения, финансовая служба, служба питания.

Служба номерного фонда занимается решением вопросов связанных с бронированием и размещением по номерам туристов, а так же отправка их домой. Обеспечивает обслуживание туристов в номерах, поддерживает необходимое санитарно-гигиеническое состояние номеров и уровень комфорта жилых помещений, занимается оказанием бытовых услуг. Состав службы: заведующий хозяйственной частью, швея, уборщица, прачка, швейцар.

От службы приема и размещения зависит первое впечатление гостя. Задача руководителя данной службы контролировать весь процесс приема и размещения гостя. В состав службы входят: старший администратор, дежурная по этажу, горничная.

Финансовая служба решает вопросы финансового обеспечения гостей, получает отчеты от кассиров с каждой торговой точки, включая службу питания, сувенирные киоски и спортивно-оздоровительный центр, и состав дополнительной службы.

Финансовая служба ведет единый финансовый учет предприятия (доходы от торговых точек, учет расходов и доходов, ведение операций по учету оплачиваемого рабочего времени и др.). Состав службы: старший бухгалтер, менеджер по услугам. Дополнительная службы: парикмахер, маникюрный мастер, магазины, киоски.

Служба безопасности выполняет функцию поддержания порядка и безопасности в гостинице. При этом в гостинице выполняют эти обязанности сторонняя организация.

Служба питания включает в себя ресторан, бар, подразделения по обслуживанию банкетов, а так же пищеблок (кухню). Обеспечивает гостей услугами питания. Состав службы: шеф-повар, повар, официанты.

Административная служба отвечает за организацию правления всеми службами гостиничного комплекса, решает финансовые вопросы, вопросы кадрового обеспечения, занимается созданием и поддержанием необходимых условий труда для персонала гостиницы, контролирует соблюдение установленных норм, правил по охране труда, по технике безопасности, по противопожарной и экологической безопасности

Главному инженеру подчиняется:

Инженерно-техническая служба создает условия для функционирования систем кондиционирования, теплоснабжения, санитарно-технического оборудования, электротехнических устройств, служб ремонта и строительства, систем телевиденья и связи. В состав службы входят: лифтер, сантехник, электрик, телемеханик, связной мастер по ремонту холодильного оборудования, водитель, слесарь, дворник.

Основная функция процесса производства на гостиничном предприятии – это предоставление услуг клиентам по размещению и питанию. Эта функция приводится в действие службой приема и размещения гостиницы и службой питания. Но, для осуществления данной функции необходимо учитывать и материально-техническую база, оснащенность и комфортабельность номерного фонда предприятия. Таким образом, все службы и подразделения гостиницы используются для выполнения главной функции производственного процесса.

Второстепенные функции, характеризующие коммуникационные связи с внешней средой, реализуются отделом закупок, который отвечает за приобретение мебели и оборудования, напитков и продуктов питания, расходных материалов. Служба бронирования номеров также взаимодействует с внешней средой, предоставляя гостям возможность заранее зарегистрировать номер в гостинице.

Для оценки организационно-технического уровня производства вычислим коэффициент организации производственной системы.

![]() ;

;

Учитывая то, что среднеотраслевой уровень рентабельности равен 15%, в 2004 году коэффициент организации производства составил 2,74, в 2005 году – 1,77.

Для оценки уровня специализации вычислим

1) удельный вес основной продукции предприятия, который определяется по формуле:

![]() , за 2003 год

, за 2003 год ![]() ;

;

за 2004 год ![]() ;

;

за 2005 год ![]()

По полученным данным можно сделать вывод о том, что предприятие вводит дополнительных услуги в гостинице, что благоприятно влияет как на доходы, так и на привлекательность данного предприятия для потребителей.

2) По данным, взятым из стратегии развития туризма в Мурманской области и количеству предприятий представленных на 10-ой международной выставке ПИР-2007 среднее количество видов услуг, приходящихся на одно предприятие гостиничной индустрии по данным текущего года по Мурманской области равно 0,32(17/52), по Российской Федерации 0,001281(1538/12000).

Уровень кооперирования

за 2003 год ![]() ;

;

за 2004 год ![]() ;

;

за 2005 год ![]() .

.

Наблюдается заметный рост коэффициента кооперирования, что объясняется тем, что предприятие пользуется услугами строительной организации “АСМ” (“Агро-строительная фирма”) и ЧП Жилкин – поставка мебели и другого оборудования для гостиниц.

Рациональность организации производства по основным отделам предприятия, выраженная через показатели степени загрузки и коэффициентом перегрузки (недогрузки) представлена в следующей таблице.

Таблица 1.1

Рациональность организации производства по отделам предприятия ОАО «Полярные Зори»

|

№ |

Службы |

Трудоемкость программы чел.дн. |

Фактически располагаемая возможность отдела, чел.дн. |

Степень загрузки отдела, Пз |

Коэффициент перегрузки (недогрузки) ∆Пз |

| 1 | Административная служба | 2293,2 | 2318,01 | 0,99 | -1,07 |

| 2 | Служба номерного фонда | 5569,2 | 5484,86 | 1,02 | 1,54 |

| 3 | Служба приема и размещения | 3276 | 3261,54 | 1,00 | 0,44 |

| 4 | Финансовая служба | 2620,8 | 2628,16 | 1,00 | -0,28 |

| 5 | Служба безопасности | 5241,6 | 5233,47 | 1,00 | 0,16 |

| 6 | Служба питания | 4914 | 4828,64 | 1,02 | 1,77 |

| 7 | Инженерно-техническая служба | 5896,8 | 6196,59 | 0,95 | -4,84 |

По приведенной выше таблице 1.1 следует, что перегрузка по объему выполняемых работ наблюдается в службе номерного фонда и службе питания и для рационализации процесса производства необходимо привлечь в эти зоны дополнительные трудовые ресурсы. Инженерно-техническая служба и административная служба, наоборот, недогружены, поэтому, в этому случае, рекомендуется пересмотреть плановые нормы объема работ по данным подразделениям предприятия. Ситуация, близкая к равному отношению между трудоемкостью программы и фактически располагаемыми возможностями отделов прослеживается в службе приема и размещения, в финансовой службе и службе безопасности.

1.2 Анализ основных технико-экономических показателей

Анализ основных технико-экономических показателей предприятия ОАО «Полярные зори» проводится по каждому показателю, определяются причины отклонения от прогнозного уровня с помощью факторного анализа, позволяющего рассматривать влияние отдельных факторов на общее изменение по исследуемому показателю.

Для начала, приведем две таблицы, отражающие основные технико-экономические показатели за 2003 и 2004гг.

Таблица 1.2.1

Технико-экономические показатели работы ОАО «Полярные Зори» за 2003 год

|

№ п-п |

Показатели |

Прогноз |

Факт |

Выполн. плана |

Отклонение от прогноза |

|

| тыс.руб | % | |||||

|

1 |

2 | 3 | 4 | 5 | 6 | 7 |

|

1 |

Объем выполненной работы, тыс.руб | 57404 | 37167 | 0.65 | -20237 | -35.25 |

|

2 |

Основные средства и нематериальные активы, тыс.руб | 46162 | 52533 | 1.14 | 6371 | 13.80 |

|

3 |

Численность работающих всего, чел. | 91 | 86 | 0.95 | -5 | -5.49 |

|

|

в т.ч. обслуживающий персонал | 72 | 68 | 0.94 | -4 | -5.56 |

|

|

управленческий персонал | 19 | 18 | 0.95 | -1 | -5.26 |

|

4 |

Фонд оплаты труда, тыс.руб. | 413 | 240 | 0.58 | -173 | -41.89 |

|

5 |

Затраты производства, тыс.руб. | 29609 | 17623 | 0.60 | -11986 | -40.48 |

|

6 |

Балансовая прибыль(убытки), тыс.руб. | 27795 | 19544 | 0.70 | -8251 | -29.69 |

|

7 |

Налогооблагаемая прибыль, тыс.руб. | 26318 | 19557 | 0.74 | -6761 | -25.69 |

|

8 |

Чистая прибыль, тыс.руб. | 20066 | 15502 | 0.77 | -4564 | -22.74 |

|

9 |

Рентабельность производства, тыс.руб. | 0.94 | 1.11 | 1.18 | 0.17027 | 18.14 |

Таблица 1.2.2

Технико-экономические показатели работы ОАО «Полярные Зори» за 2004 год

|

№ п-п |

Показатели |

Прогноз |

Факт |

Выполн. плана |

Отклонение от прогноза |

|

| тыс.руб | % | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Объем выполненной работы, тыс.руб | 66131 | 57404 | 0.87 | -8727 | -13.20 |

| 2 | Основные средства и нематериальные активы, тыс.руб | 44067 | 46162 | 1.05 | 2095 | 4.75 |

| 3 | Численность работающих всего, чел. | 95 | 91 | 0.96 | -4 | -4.21 |

| в т.ч. обслуживающий персонал | 75 | 72 | 0.96 | -3 | -4.00 | |

| управленческий персонал | 20 | 19 | 0.95 | -1 | -5.00 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 4 | Фонд оплаты труда, тыс.руб. | 350 | 413 | 1.18 | 63 | 18.00 |

| 5 | Затраты производства, тыс.руб. | 17503 | 29609 | 1.69 | 12106 | 69.17 |

| 6 | Балансовая прибыль(убытки), тыс.руб. | 48628 | 27795 | 0.57 | -20833 | -42.84 |

| 7 | Налогооблагаемая прибыль, тыс.руб. | 47872 | 26318 | 0.55 | -21554 | -45.02 |

| 8 | Чистая прибыль, тыс.руб. | 36447 | 20066 | 0.55 | -16381 | -44.94 |

| 9 | Рентабельность производства, тыс.руб. | 2.78 | 0.94 | 0.34 | -1.84 | -66.21 |

По объему реализованной продукции в 2003 году план был выполнен на 65%, а в 2004 году, на 87%. Относительное отклонение в 2003 году составило -20237 тыс.руб., что аналогично -35,25% относительного отклонения от плана. В 2004 году абсолютное отклонение составило уже меньшую сумму, а именно -8727 тыс.руб, или -13,20%. Таким образом, невыполнение планов по объему реализованной продукции может быть следствием завышения плановых показателей, не соответствующих реальным возможностям предприятия. Для того чтобы провести анализ выполнения прогнозного значения объема предоставляемых услуг проследим степень влияние изменений факторов, влияющих на результативный показатель.

|

За 2003 год:

(∆QT=2160,47 тыс.руб.);

(∆Qq=18076,24 тыс.руб.); ∆Q =-(∆QT+∆Qq); -20237=-(2160,47+18076,24); -20237=-20237 |

За 2004 год:

(∆QT=2523,24 тыс.руб.)

(∆Qq=6204,45 тыс.руб.) ∆Q =-(∆QT+∆Qq); -8727=-(2523,24+6204,45); -8727=-8727 |

По результатам проведенного анализа, прогнозное значение объема предоставляемых услуг не было достигнуто в фактическом периоде 2003 года из-за изменения численности персонала на 2160,47 тыс.руб., и из-за изменения производительности труда на 18076,24 тыс.руб. Таким образом, на результативный показатель весомое влияние оказали оба факторных показателя: значительно меньше была численность персонала, чем планировалось и, соответственно, показатель производительности труда был далек от прогнозного.

В 2004 году расхождения в плановых и фактических величинах факторных показателей значительно меньше, чем в 2003 году, тем не менее, абсолютное отклонение по объему выпускаемой продукции в 2004 году по сравнению с планом составило -8727 тыс.руб., или -13,20%, из которых 2523,24 тыс.руб. объема продукции не были произведены из-за влияние изменений в численности персонала, и 6204,45 тыс.руб. в следствие уменьшения производительности труда на 65,31 тыс.руб. на человека. Следовательно, в 2004 году план по объему реализации был выполнен только на 87%, что превышает процент выполнения плана в предыдущем году на 22%.

Обратимся к анализу трудовых ресурсов. Для начала рассмотрим изменения в численности и структуре персонала за 2003-2004гг. коэффициент выполнения плана за два года составил соответственно 0,95 и 0,96. Проанализируем изменение численности и состава персонала с поправкой на коэффициент выполнения плана по объему выпущенной продукции: за 2003 год он составил 0,65, а в 2004 – 0.87 (Таблица 1.2.3, 1.2.4)

Таблица 1.2.3

Обеспеченность предприятия трудовыми ресурсами на 2003 год

|

Показатели |

Прогноз |

Факт |

Абс.отклонен. |

Темп прирос.,% |

Отн.откл., чел. |

| Выпуск продукции, услуг, тыс.руб. | 57404 | 37167 | -20237 | -35,25 | |

| Численность персонала, чел. | 91 | 86 | 05 | -5,49 | 26 |

| Обслуж., чел | 72 | 68 | -4 | -5,56 | 21 |

| Управл., чел | 19 | 18 | -1 | -5,26 | 5 |

Таблица 1.2.4

Обеспеченность предприятия трудовыми ресурсами на 2004 год

|

Показатели |

Прогноз |

Факт |

Абс.отклонен. |

Темп прирос.,% |

Отн.откл., чел. |

| Выпуск продукции, услуг, тыс.руб. | 66131 | 57404 | -8727 | -13,20 | |

| Численность персонала, чел. | 95 | 91 | -4 | -4,21 | 8, |

| Обслуж., чел | 75 | 72 | -3 | -4,00 | 6 |

| Управл., чел | 20 | 19 | -1 | -5,00 | 2 |

В 2003 году относительное отклонение, характеризующее избыток численности в размере 26 человек, в общем, из них 21 – обслуживающий персонал и 5 человек – управленческий персонал. Это свидетельствует о снижении производительности труда и не эффективном использовании трудовых ресурсов, так как при фактической численности в 86 человек объем производства был выполнен только на 65% от всего плана.

В 2004 году относительное отклонение составило 8 человек, что значительно меньше, чем в предыдущем году. Этот факт говорит о пересмотре предприятием установок по численности и составу персонала, тем не менее, придется отметить неэффективное использование трудовых ресурсов.

Анализ трудовых ресурсов идет в разрезе с анализом фонда оплаты труда, и выяснением причин его отклонения от прогнозного уровня. Во-первых, рассмотрим состав и структуру фонда оплаты труда на предприятии за 2003 и 2004гг (Таблица 1.2.5)

Таблица 1.2.5

Фонд оплаты труда на предприятии

|

Вид оплаты |

2003 план |

2003 факт |

абс. отклон. |

2004 план |

2004 факт |

абс. отклон. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Переменная часть ОТ рабочих, тыс.руб. | 241 | 143,6 | -97,4 | 216,5 | 241 | 24,5 |

| 1.1. По сдельным расценкам | 213,05 | 115,48 | -97,57 | 189,36 | 213,1 | 23,69 |

| 1.2. Премии | 27,95 | 28,12 | 0,17 | 27,14 | 27,95 | 0,81 |

| 2. Постоянная часть ОТ рабочих, тыс.руб. | 69,66 | 37,08 | -32,58 | 44,5 | 69,66 | 25,16 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 2.1. Повременная ОТ по тарифным ставкам | 59,31 | 24,43 | -34,88 | 35,19 | 55,51 | 20,32 |

| 2.2. Доплаты | 10,35 | 12,65 | 2,3 | 9,31 | 14,15 | 4,84 |

| 2.2.1. За сверхурочные | 2,3 | 2,3 | 3,8 | 3,8 | ||

| 2.2.2. За стаж | 10,35 | 10,35 | 0 | 9,31 | 10,35 | 1,04 |

| 2.2.3. За простои по вине предприятия | - | - | - | - | - | - |

| 3. Всего ОТ без отпускных, тыс.руб. | 308 | 183 | -125 | 268,8 | 308 | 39,2 |

| 4. Оплата отпусков, тыс.руб. | 28 | 16,67 | -11,33 | 22,5 | 28 | 5,5 |

| 4.1.Переменная часть | 20 | 10,4 | -9,6 | 16,5 | 20 | 3,5 |

| 4.2. Постоянная часть | 8 | 6,2 | -1,8 | 6 | 8 | 2 |

| 5 Оплата труда служащих, тыс.руб. | 74,34 | 42,72 | -31,62 | 66,5 | 74,34 | 7,84 |

| 6. Общий фонд ОТ, тыс.руб. | 413 | 240 | -173 | 350 | 413 | 63 |

| 6.1. Переменная часть | 261 | 154 | -107 | 233 | 261 | 28 |

| 6.2. Постоянная часть | 152 | 86 | -66 | 117 | 152 | 35 |

| 7. Удельный вес в общем ФОТ, % | 100,0 | 100,0 | 0 | 100,0 | 100,0 | 0 |

| 7.1. Переменная часть | 63,20 | 64,17 | 0,97 | 66,57 | 63,20 | -3,38 |

| 7.2. Постоянная часть | 36,80 | 35,83 | -0,97 | 33,43 | 36,80 | 3,38 |

По приведенной выше таблице можно судить о том, что фонд оплаты труда за 2003 год отклонился от прогнозного значения на -173 тыс.руб., а в 2004 году абсолютное отклонение исследуемого показателя составило +63 тыс.руб. При этом, прогнозные значения структуры ФОТ в 2003 году отклонились от фактических не значительно (на 0,97%), а в 2004 году этот разрыв составил 3,38%. Следовательно, на предприятии произошли изменения структуры фонда оплаты труда, касающиеся переменной и постоянной части.

На основании данной таблицы определим относительное отклонение по фонду оплаты труда с учетом изменения объема производства продукции за исследуемые периоды:

![]()

![]()

За 2003 год относительное отклонение фонда оплаты труда составило -80,25 тыс.руб, а в 2004 году +93,55 тыс.руб. Увеличение фонда оплаты труда с учетом изменения объема производства свидетельствует о том, что в более позднем периоде предприятие использовало больше рабочих, состоящих на повременной оплате труда. То есть, изменение соотношения переменной и постоянной части ФОТ вызвало рост этого показателя.

Для того, чтобы определить на какую долю процента следует увеличить базовую величину фонда оплаты труда за каждый процент прироста выпуска продукции, воспользуемся поправочным коэффициентом (Кп), отражающим долю переменной заработной платы.

![]()

![]()

![]()

Следовательно, на предприятия имелась относительная экономия в использовании фонда оплаты труда в размере 80,25 тыс.руб. в 2003 году. А в 2004 году наблюдается относительный перерасход в эксплуатации фонда заработной платы на величину равную 93,55 тыс.руб.

Для того чтобы понять причины изменений в использовании фонда оплаты труда, обратимся к анализу влияния факторов а изменение переменной части ФОТ. Данный представленные в таблице 1.2.6 является основой для проведения факторного анализа и исследования степени влияния каждого показателя на изменения исследуемого.

Таблица 1.2.6 Показатели, характеризующие переменную часть фонда оплаты труда

|

№ |

Показатели |

2003 план |

2003 факт |

абс. отклон. |

2004 план |

2004 факт |

абс. отклон. |

| 1 | Объем выпущенной продукции | 57404 | 37167 | -20237 | 66131 | 57404 | -8727 |

| 2 | Численность персонала, чел | 91 | 86 | -5 | 95 | 91 | -4 |

| 3 | Средняя продолжительность рабочего дня | 8 | 8,2 | 0,2 | 8 | 8,3 | 0,3 |

| 4 | Кол-во дней отработанных | 360 | 360 | 0 | 360 | 360 | 0 |

| 5 | Фонд рабочего времени, чел-часов | 262080 | 253872 | -8208 | 273600 | 271908 | -1692 |

| 6 | ФОТ переменный, тыс.руб. | 261 | 154 | -107 | 233 | 261 | 28 |

| 7 | Удельная трудоемкость продукции, чел-ч на 1 тыс.руб | 4.57 | 6.83 | 2.27 | 4.14 | 4.74 | 0.60 |

| 8 | Уровень оплаты труда за 1 чел-ч | 1.00 | 0.61 | -0.39 | 0.85 | 0.96 | 0.11 |

Судя по данным, представленным в таблице можно проследить закономерность роста средней продолжительности рабочего дня, что объясняется спецификой гостиничного предприятия, отклонения составили =+0,2ч и +0,3ч в среднем за исследуемый период. Отклонение от прогнозного значения фонда рабочего времени составило -8208 чел-часов в 2003 году, и -1692 чел-часов в 2004 году, что объясняется не совпадением плановой численности персонала и фактическим его значением. Показатель удельной трудоемкости также имеет тенденцию к росту и в 2003 году абсолютный рост составил +2,27 чел-ч/тыс.руб, а к 2004 году +0,6 чел-ч/тыс.руб., что также связано с не достигнутыми плановыми показателями численности персонала, соответственно, это вызвало снижение фонда рабочего времени.

Рассмотрим степень влияния каждого из факторных показателей на общее изменение переменной части фонда оплаты труда. Ниже представлена модель, с помощью которой можно произвести факторный анализ методом цепной подстановки.

а) ![]()

Таким образом, фонд оплаты труда по плану на 2003 год составит:

![]()

Аналогично, за 2004 год:

![]()

б) Найдем ФОТ по плану,

пересчитанному на объём производства, при плановой структуре по формуле: ![]()

За 2003 год: ![]()

За 2004 год: ![]()

в) Определим величину ФОТ по плану, пересчитанному на фактический объём производства продукции и фактическую структуру:

за 2003 год: ![]()

за 2004 год: ![]()

г) Рассчитаем ФОТ фактически при фактической удельной трудоёмкости и плановом уровне оплаты труда.

За 2003 год: ![]()

За 2004 год: ![]()

д) ФОТ фактический равен:

за 2003 год: ![]()

за 2004 год: ![]()

Представим данные, полученные с помощью проведенного факторного анализа в виде таблицы.

Таблица 1.2.7 Влияние факторов на изменение переменно части ФОТ в 2003 и 2004гг, тыс.руб.

|

№ |

Фактор |

∆ФОТ за 2003г |

Уд. вес в общем отклонении, % |

∆ФОТ за 2004г |

Уд. вес в общем отклонении, % |

|

1 |

Объем продукции | -91350.00 | 85.37 | -30290.00 | -108.18 |

|

2 |

Структура производства | -662.00 | 0.62 | -457.93 | -1.64 |

|

3 |

Удельная трудоемкость | 83837.83 | -78.35 | 29307.00 | 104.67 |

|

4 |

Уровень оплаты труда | -98825.80 | 92.36 | 29440.92 | 105.15 |

|

5 |

Итого |

-106999.973 |

100.00 |

27999.995 |

100.00 |

В 2003 году переменная часть фонда оплаты труда не совпала с прогнозным уровнем на 91350 рублей из-за изменения объема выпущенной продукции, и данный факторный показатель составил+85,37% в общем отклонении переменной части ФОТ от планового. На 662,00 рублей снизился прогнозный результативный показатель из-за внесения изменений в структуру производства в 2003 году (коэффициент выполнения плана составил 0,65). За счет увеличения показателя удельной трудоемкости в 2003 году на 2.27чел-ч/тыс.руб. величина переменной части фонда заработной платы увеличилась на 83837,83 руб., что составило -78,35% в относительном отклонении общей разницы исследуемого показателя между плановым и фактическим. +92,63% составила доля влияния изменения уровня оплаты труда на формирование общего абсолютного отклонения переменной части ФОТ, что в стоимостном выражении составило -98825,80 руб. Таким образом, автоматически производится проверочное действие, по которому абсолютное отклонение исследуемого показателя составило -107 тыс.руб.

За 2004 год переменная часть фонда оплаты труда выросла на 28 тыс.руб по сравнению с прогнозным значением. В формировании полученной величины объем реализованной продукции повлиял на -108,18%, что равно -30290,00 руб. Изменений структуры производства повлияло на общее изменение исследуемого показатели всего на1,64%, или -457,93 руб. Изменение показателя удельной трудоемкости в 2004 году на 0,60 чел-ч/тыс.руб. повлияло на рост результативного показателя на сумму 29307,00руб, или 104,67% в общем отклонении переменной части ФОТ. В свою очередь изменение уровня оплаты труда на 1 человека на +0,11чел-ч, вызвало увеличение исследуемого показателя на 29440,92руб, что в общем абсолютном отклонении составило долю равную 105,15%.

Следовательно, переменная часть фонда оплаты труда – это комплексный показатель, зависящий от многих факторных величин, таких как – объем реализованной продукции, структура производства, с поправкой на коэффициент выполнения плана, удельная трудоемкость и уровень оплаты труда на одного человека.

Рассмотрим причины изменения постоянной части ФОТ. В постоянную часть ФОТ входит зарплата работников – повременщиков, а также все виды доплат. Фонд оплаты труда этих работников зависит от среднесписочной численности и среднего заработка за соответствующий период времени. Факторная модель постоянной части ФОТ имеет следующий вид:

![]()

Расчеты проводятся по данным нижеследующей таблицы.

Таблица 1.2.8 Фонд оплаты труда рабочих-повременщиков за 2003-2004гг, тыс.руб.

|

Показатель |

2003 план |

2003 факт |

Абс. откл. |

2004 план |

2004 факт |

Абс. откл. |

| ФОТ пост повременщики | 69,66 | 37,08 | -32,58 | 44,5 | 69,66 | 25,16 |

| Среднесписочная численность работников-повременщиков, чел | 14 | 9 | -5 | 11 | 14 | 3 |

| Кол-во отработанных дней в год, дней | 60 | 57 | -3 | 60 | 60 | 0 |

| Средняя продолжительность рабочего дня, часов | 3,8 | 3,4 | -0,4 | 3,5 | 3,8 | 0,3 |

| Среднечасовой заработок на одного рабочего, тыс.руб. | 0,0218 | 0,0212 | -0,0006 | 0,0192 | 0,0218 | 0,0026 |

Данные таблицы «Фонд оплаты туда рабочих-повременщиков за 2003-2004гг» дает возможность провести факторный анализ и определить степень влияния изменения каждого факторного показателя на общее изменение постоянной части ФОТ.

Расчеты проводятся аналогично факторной модели переменной части ФОТ. В результате анализа были выяснены следующие показатели, отраженные в таблице 1.2.9 Нижняя строка расчетной таблицы, в свою очередь, отражает одновременно общие суммы абсолютных отклонений величины показателя фонда оплаты труда (его постоянной части)

Таблица 1.2.9 Влияние факторов на изменение переменно части ФОТ в 2003 и 2004гг , тыс.руб.

|

Фактор |

Значение |

∆ФОТ за 2003г |

Значение |

∆ФОТ за 2004г |

| ∆ФОТ пост (числ. работников) | 44,7336 | -24,9264 | 57,3888 | 12,8888 |

| ∆ФОТ пост (кол-во отработанных дней в году) | 42,49692 | -2,23668 | 56,448 | -0,9408 |

| ∆ФОТ пост (средняя продолжительность рабочего дня) | 38,02356 | -4,47336 | 61,2864 | 4,8384 |

| ∆ФОТ пост (среднечасовой заработок) | -0,94356 | -0,94356 | 8,3736 | 8,3736 |

|

Итого |

-32,58 | 25,16 |

За 2003 год наиболее значимое влияние на изменение постоянной части ФОТ произвело отклонение фактической численности работников от запланированной, что вызвало отклонение ФОТ на -24,92 тыс.руб. Изменение количество отработанных дней повлияло на общее изменении исследуемого показателя на -2,23 тыс.руб. Уменьшение средней продолжительности рабочего дня повлияло на общее отклонение постоянной части фонда оплаты труда на -4,47тыс.руб. Величина показателя среднечасового заработка вызвала уменьшение прогнозного значения на -0,94 тыс.руб.

В 2004 году произошел абсолютный рост результативного показателя на 25,16 тыс.руб. На 12,88 тыс.руб. этот рост произошел из-за изменения среднесписочной численности работников-повременщиков. Уменьшение количества отработанных дней в году вызвало спад суммарного показателя на -0,94 тыс.руб. Показатель средней продолжительности рабочего дня в 2004 году вызвал изменение исследуемого показателя на 4,83 тыс.руб. Также, изменение уровня среднечасового заработка вызвало рост величины постоянной части фонда оплаты труда на 8,37 тыс.руб.

По всему предприятию состояние и структура ФОТ видятся не достаточно четко организованными. В первую очередь, это касается изначально завышенных плановых показателей по численности труда, и заниженных по оплате труда. Но в 2004 году, ситуация меняется, так как происходит рост фонда оплаты труда на 18%. В ходе проведенного анализа, были выяснены основные проблемы, касающиеся сферы трудовых ресурсов. Во-первых, на предприятия имелась относительная экономия в использовании фонда оплаты труда в размере 80,25 тыс.руб. в 2003 году. А в 2004 году произошел относительный перерасход в эксплуатации фонда заработной платы на величину равную 93,55 тыс.руб.

Рассмотрим затраты производственно-хозяйственной деятельности предприятия. Анализ себестоимости продукции, работ и услуг имеет исключительно важное значение. Он позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции.

При определении динамики затрат проводится анализ по экономическим элементам затрат, который позволяет изучить состав затрат, определить удельный вес каждого элемента в общей сумме затрат.

Сопоставлением затрат по экономическим элементам в абсолютной сумме и в процентах к общим затратам за отчетный год с затратами за предшествующий год выявляются направления в изменении отдельных элементов затрат.(Таблица 1.2.10)

Таблица 1.2.10

Анализ структуры себестоимости по элементам расходов (2004г)

|

Элементы затрат |

За предшествующий год |

По плану на отчётный год |

Фактически за отчётный год |

Изменение фактических удельных весов по сравнению |

||||

|

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

с прошлым годом,% |

с планом, % |

|

| Материальные затраты | 1892 | 10.74 | 1254 | 7.17 | 3723 | 12.57 | 1.84 | 5.41 |

| Затраты на оплату труда | 246 | 1.40 | 300 | 1.71 | 297 | 1.00 | -0.39 | -0.71 |

| Отчисления на социальные нужды | 64 | 0.36 | 67 | 0.38 | 71 | 0.24 | -0.12 | -0.14 |

| Амортизация | 7520 | 42.67 | 3565 | 20.37 | 6423 | 21.69 | -20.98 | 1.32 |

| Прочие затраты | 7901 | 44.83 | 12313 | 70.36 | 19095 | 64.49 | 19.66 | -5.87 |

|

Итого по элементам |

17623 |

100.00 |

17499 |

100.00 |

29609 |

100.00 |

|

|

Как видно из таблицы 1.5.1. затраты предприятия за отчетный период выросли на 11986 тыс. руб, или на 68%. Рост произошел по материальным затратам на 1,84% по сравнению с прошлым годом, и превзошел показатель плана на 5,41%. Снизилась доля затрат на оплату труда в общих издержках на 0,39%. Уменьшилась на 20,98% удельный вес затрат на амортизацию по сравнению с базисным годом, хотя в тоже время, прогнозный показатель по этому виду затрат был превзойден на 1,32%. Также следует отметить повышение доли прочих затрат на 19,66% по отношению к 2003 году.

При помощи показателей структуры рассматривается влияние каждой статьи на сумму абсолютной и относительной экономии или перерасхода затрат. Анализ структуры затрат позволяет оценить материалоёмкость, трудоёмкость, энергоёмкость продукции, выяснить характер их изменений и влияние на себестоимость продукции. Для оценки влияния каждой статьи затрат на себестоимость 1 руб. товарной продукции рассчитывается уровень затрат по каждой статье и элементу расходов, изучаются причины отклонений. Анализ структуры затрат предприятия ОАО «Полярные зори» по статьям проводится в аналитической таблице 1.2.11

Таблица 1.2.11

Затраты на производство продукции по статьям, тыс.руб.

|

Статьи затрат |

Базисный период |

Отчётный период |

Отклонения уровня затрат |

|||||

|

Сумма |

Уровень затрат |

План |

Факт |

от плана |

от показателя базисного периода |

|||

|

Сумма |

Уровень затрат |

Сумма |

Уровень затрат |

|||||

| Материальные затраты | 1892 | 0.05 | 1254 | 0.02 | 3723 | 0.06 | 2469 | 1831 |

| Затраты на оплату труда | 246 | 0.01 | 300 | 0.0001 | 297 | 0.005 | -3 | 51 |

| Отчисления на социальные нужды | 64 | 0.00 | 67 | 0.0001 | 71 | 0.001 | 4 | 7 |

| Амортизация | 7520 | 0.20 | 3565 | 0.05 | 6423 | 0.111 | 2858 | -1097 |

| Прочие затраты | 7901 | 0.21 | 12313 | 0.19 | 19095 | 0.332 | 6782 | 11194 |

| Итого по элементам | 17623 | 0.47 | 17499 | 0.26 | 29609 | 0.52 | 12110 | 11986 |

| Объем продукции | 37167 | 66131 | 57404 |

По данной таблице можно судить о том, как предприятие использует свои материальные и трудовые ресурсы, и на сколько это отражается в себестоимости производимой продукции и услуг. В 2004 году отклонение от плана по показателю уровня материальных затрат произошла на +2469 тыс. руб., а базисный показатель был превышен на 1831 тыс.руб. То есть, предприятие использовало материальные ресурсы по более высокой цене, либо в большем количестве, чем планировалось. Перерасход затрат также наблюдается по статье «амортизация», показатель был превышен на 2858 тыс. руб. по сравнению с планом, но при этом, по отношению к прошлому году, эта статья затрат была уменьшена на 1097 тыс.руб.

Анализ динамики и выполнения плана по структуре и уровню затрат позволяет своевременно реагировать на отклонения от плановых, нормативных показателей себестоимости, принимать конкретные управленческие решения по их устранению или согласованию.

Для того чтобы выяснить по каким статьям затрат произошёл наибольший перерасход и как это изменение повлияло на изменение общей суммы переменных и постоянных расходов, проведем факторный анализ общей суммы затрат производственно-хозяйственной деятельности. Исходные данные для факторного анализа общей суммы издержек на производство и реализацию продукции приведены в таблице 1.2.12, и таблице 1.2.13

Таблица 1.2.12

Исходные данные для факторного анализа общей суммы издержек на производство и реализацию продукции за 2003г

|

Затраты |

сумма, тыс.руб. |

Факторы изменения затрат |

|||

|

объём выпуска продукции |

структура продукции |

переменные затраты |

постоянные затраты |

||

| По плану на плановый выпуск продукции: | 36157.06 | 57404 | 37312.6 | 0.515 | 6594 |

| По плану, пересчитанному на фактический объём производства продукции: | 25809.99 | 37167 | 37312.6 | 0.515 | 6594 |

| По плановому уровню на фактический выпуск продукции: | 25735.01 | 37167 | 24158.55 | 0.515 | 6594 |

| Фактические при плановом уровне постоянных затрат: | 24211.16 | 37167 | 24158.55 | 0.474 | 6594 |

| Фактические: | 25301.16 | 37167 | 24158.55 | 0.474 | 7684 |

Таблица 1.2.13

Исходные данные для факторного анализа общей суммы издержек на производство и реализацию продукции за 2004г

|

Затраты |

сумма |

Факторы изменения затрат |

|||

|

объём выпуска продукции |

структура продукции |

переменные затраты |

постоянные затраты |

||

| 1 | 2 | 3 | 4 | 5 | 6 |

| По плану на плановый выпуск продукции | 21240.58 | 66131 | 57533.97 | 0.264 | 3782 |

| По плану, пересчитанному на фактический объём производства продукции: | 18970.97 | 57404 | 57533.97 | 0.264 | 3782 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| По плановому уровню на фактический выпуск продукции: | 18936.66 | 57404 | 49941.48 | 0.264 | 3782 |

| Фактические при плановом уровне постоянных затрат: | 33345.06 | 57404 | 49941.48 | 0.515 | 3782 |

| Фактические: | 36157.06 | 57404 | 49941.48 | 0.515 | 6594 |

Определим степень влияния каждого фактора на изменение общего уровня затрат производственно-хозяйственной деятельности.

Таблица 1.2.14

Влияние факторов на общее изменение суммы затрат

|

№ |

Фактор |

∆ФОТ за 2003г |

∆ФОТ за 2004г |

| 1 | По плану | 6548,06 | 3741.584 |

| 2 |

Зусл1 |

-10347,1 | -2269.62 |

| 3 |

Зусл2 |

-74,984 | -34.3121 |

| 4 |

Зусл3 |

-1523,85 | 14408.4 |

| 5 |

Зусл4 |

1090 | 2812 |

| 6 |

Зусл5 |

-7678,16 | -6548.06 |

| 7 | Итого | -11986 | 12110 |

Таким образом, факторный анализ общей суммы затрат обосновал следующие выводы. В 2003 году абсолютное отклонение от плана составило -11986 тыс.руб., то есть произошла экономия средств, что свидетельствует о применении предприятием ресурсосберегающих технологий. За счет изменения объема производства общая сумма затрат составила бы 36157,06 тыс.руб., то есть величина всех затрат по предприятию уменьшилась за счет не выполнения плана по объему производства, что сэкономило величину данного показателя на 10347,1 тыс.руб. Из-за разницы между плановым и фактическим показателем переменных затрат, суммарный показатель общих затрат увеличился на 1523,85 тыс.руб. И, на 7678,16 тыс.руб. уменьшился результативный показатель от влияния на него колебания величины постоянных затрат. В целом, за 2003 год, предприятие потратило на 11986 тыс.руб. меньше, чем было запланировало. Следовательно, можно сделать вывод о грамотной политике предприятия в области затрат на производственно-хозяйственную деятельность.

В 2004 году абсолютное отклонение планового показателя общей суммы затрат от фактического составило +12110тыс.руб., что свидетельствует о перерасходе ресурсов предприятия. Основная доля отклонения приходится на изменение переменных затрат, этот показатель внес +14408 тыс.руб. перерасхода, что связано, прежде всего, с отклонением от плана в объеме произведенной продукции. За счет изменения объема производства произошла экономия ресурсов предприятия на 2269,62 тыс.руб., и на 6548,06 тыс.руб. из-за изменения показателя постоянных затрат. Таким образом, предприятие в 2004 году не справилось с плановым показателем общих затрат производственно-хозяйственной деятельности в следствии перерасхода материальных ресурсов и сырья.

Проанализируем затраты на рубль произведенной продукции, или издержкоемкость продукции, которая показывает прямую связь между себестоимостью и прибылью. Затраты на рубль продукции непосредственно зависят от изменения общей суммы затрат на производство и реализацию продукции и от изменения стоимости произведенной продукции. Непосредственное влияние на изменение уровня затрат на 1 рубль товарной продукции оказывают факторы, которые находятся с ним в прямой функциональной связи: изменение объема выпущенной продукции, изменение уровня цен на продукцию, изменение уровня удельных переменных затрат.

Факторная модель издержкоемкости продукции (ИЕ) выглядит следующим образом:

;

;

Влияние этих факторов на изменение затрат на 1 рубль товарной продукции рассчитывается способом цепных подстановок по данным таблицы 1.2.12 и 1.2.13 за 2004 и 2004 гг и по данным о выпуске товарной продукции (Таблица 1.2.15):

Таблица 1.2.15

Данные для расчета влияния факторов на изменение затрат на единицу продукции

|

Затраты, тыс.руб. |

2003год |

2004 год |

| По плану | 29563,06 | 17458,58 |

| Фактически при плановой структуре и плановых ценных | 43299,56 | 7562,166 |

| Фактически по ценам плана | 19141,01 | 15154,66 |

| Фактически | 17617,16 | 29563,06 |

В результате расчетов получены следующие показатели, отражающие степень влияния каждого из факторов на общее изменении издержкоемкости за 2003 и 2004 годы, отраженные в таблице 1.2.16 и 1.2.17

Таблица 1.2.16 Влияние факторов на общее изменение издержкоемкости продукции за 2003г

|

Показатели |

Затраты на рубль продукции, коп. |

Объем продукции, тыс.руб. |

Структура, тыс.руб. |

Уровень переменных затрат |

Сумма постоянных затрат |

отпускные цены на продукцию |

| ИЕплан | 1,22 | 57404 | 37312,6 | 0,515 | 6594 | 0,5158 |

|

ИЕ1 |

0,60 | 37167 | 37312,6 | 0,515 | 6594 | 0,5158 |

|

ИЕ2 |

1,34 | 37167 | 24158,55 | 0,515 | 6594 | 0,5158 |

|

ИЕ3 |

1,26 | 37167 | 24158,55 | 0,474 | 6594 | 0,5158 |

|

ИЕ4 |

1,32 | 37167 | 24158,55 | 0,474 | 7684 | 0,5158 |

|

ИЕфакт |

1,44 | 37167 | 24158,55 | 0,474 | 7684 | 0,474 |

|

ИЕобщ |

0,21 | -0,62 | 0,75 | -0,08 | 0,06 | 0,11 |

По вышеприведенной таблице следует, что общее изменение затрат на рубль товарной продукции составило 0,21 коп. В том числе, за счет изменения объема производства на -0,62 коп., за счет изменения структура производства на 0,75 коп., из-за изменения уровня переменных затрат на -0,08 коп, на 0,06 коп. увеличилась общая величина показателя издержкоемкости по причине изменения суммы постоянных затрат. И наконец, на 0,11 коп. повлияло изменение суммы отпускных цен на продукцию.

Таблица 1.2.17 Влияние факторов на общее изменение издержкоемкости продукции за 2004г

|

Показатели |

Затраты на рубль продукции, коп. |

Объем продукции, тыс.руб. |

Структура, тыс.руб. |

Уровень переменных затрат |

Сумма постоянных затрат |

отпускные цены на продукцию |

| ИЕплан | 1,22 | 66131 | 57,533 | 0,264 | 3782 | 0,474 |

|

ИЕ1 |

2,51 | 57404 | 57,533 | 0,264 | 3782 | 0,474 |

|

ИЕ2 |

1,25 | 57404 | 37312,6 | 0,264 | 3782 | 0,474 |

|

ИЕ3 |

2,20 | 57404 | 49941,48 | 0,515 | 3782 | 0,474 |

|

ИЕ4 |

2,39 | 57404 | 49941,48 | 0,515 | 6594 | 0,474 |

|

ИЕфакт |

1,22 | 57404 | 49941,48 | 0,515 | 6594 | 0,264 |

|

ИЕобщ |

0,01 | 1,29 | -1,26 | 0,95 | 0,19 | -1,16 |

Таблица 1.2.17 показывает, что общее отклонение показателя затрат на 1 рубль товарной продукции составило 0,01 коп. Это изменение произошло за счет влияние объема произведенной продукции – на 1,29 коп., структуры производства – на -1,26 коп., уровня переменных затрат – на 0,95 коп., суммы постоянных издержек – на 0,19 коп., и из-за изменения отпускных цен на продукцию – на -1,16 коп.

Таким образом, показатель затрат на 1 рубль товарной продукции как в 2003 так и в 2004 году был превышен, но на достаточно незначительные величины. Для того чтобы установить, как эти факторы повлияли на изменение суммы прибыли, необходимо абсолютные приросты затрат на 1 рубль товарной продукции за счет каждого фактора умножить на фактический объем реализации продукции, выраженный в плановых ценах.

Таблица 1.2.18

Определение суммы прироста прибыли за 2003-2004 годы

|

№ |

Показатель |

Абс.прирост 2003г,коп. |

Изменение прибыли, тыс.руб. |

Абс.прирост 2004г,коп. |

Изменение прибыли, тыс.руб. |

| 1 | Объем реализации | -0,62 | -19766,57 | 1,29 | 80275,60 |

| 2 | Структура | 0,75 | 23911,18 | -1,26 | -78408,72 |

| 3 | Переменные затраты | -0,08 | -2550,52 | 0,95 | 59117,69 |

| 4 | Постояные затраты | 0,06 | 1912,89 | 0,19 | 11823,53 |

| 5 | Отпускные цены | 0,11 | 3506,97 | -1,16 | -72185,81 |

| 6 | Общий прирост прибыли | 7013,95 | 622,29 |

Данные таблицы свидетельствуют о том, что общий прирост прибыли за счет изменения себестоимости единицы продукции в 2003 году составил 7013,95 тыс.руб. Это отклонение произошло за счет влияния следующих факторов: объема реализации – на -19766,57 тыс.руб., изменения структуры производства – на 23911,18 тыс.руб., за счет изменения переменных затрат – на -2550,52 тыс.руб., суммы постоянных затрат – на 1912,89 тыс.руб., и ха счет изменения отпускных цен на 3506,97 тыс.руб.

Аналогично, за 2004 год общий прирост прибыли, с учетом изменения затрат на рубль продукции, составил 622,29 тыс.руб., в том числе: из-за изменение объема производства – на 80275,60 тыс.руб., из-за изменения структуры – уменьшение на 78408,72 тыс.руб., из-за переменных затрат – на 59117,69 тыс.руб., из-за постоянных затрат – на 11823,53 тыс.руб., и за счет влияния изменения отпускных цен – на -72185,81 тыс.руб.

Анализ последней таблицы свидетельствует о том, что предприятие проводило грамотную политику в области себестоимости производимой продукции, так как очевидным является использование резервов снижения себестоимости в расчете на 1 рубль товарной продукции, за счет чего и произошли приросты в величине прибыли предприятия.

Для более глубокого изучения причин изменения себестоимости анализируются отчетные калькуляции по отдельным услугам. Сравниваются фактический уровень затрат на единицу продукции с плановыми и данными прошлых лет в целом и по статьям затрат. Формула себестоимости единицы продукции:

![]()

Приведем ниже расчетные таблицы для проведения факторного анализа за 2003 и 2004 годы.

Таблица 1.2.19 Анализ изменения себестоимости отдельных услуг за 2003 год, тыс.руб.

|

Показатель |

Затраты |

Постоянные затраты |

Объем реализации |

Переменные затраты |

| Зпл | 0,630 | 6594 | 57404 | 0,515 |

| Зусл1 | 0,692 | 6594 | 37167 | 0,515 |

| Зусл2 | 0,722 | 7684 | 37167 | 0,515 |

| Зф | 0,681 | 7684 | 37167 | 0,474 |

| Изменение | 0,051 | 0,029 | 0,063 | -0,041 |

По данным таблицы следует, что общее изменение себестоимости отдельных услуг и продукции составило 0,051 тыс.руб. На образование результативного показателя оказали влияние следующие факторы: изменение постоянных затрат – на 0,029 тыс.руб., объема реализации – 0,063 тыс.руб., и изменение переменных затрат вызвало уменьшение данного показателя на -0,041 тыс.руб. Из этого следует, что основная часть снижения резервов себестоимости продукции пришла на долю переменных затрат, соответственно, это затронуло и объемы реализации продукции.

Таблица 1.2.20 Анализ изменения себестоимости отдельных услуг за 2004 год, тыс.руб.

|

Показатель |

Затраты |

Постоянные затраты |

Объем |

Переменные затраты |

| Зпл | 0,321 | 3782 | 66131 | 0,264 |

| Зусл1 | 0,330 | 3782 | 57404 | 0,264 |

| Зусл2 | 0,379 | 6594 | 57404 | 0,264 |

| Зф | 0,630 | 6594 | 57404 | 0,515 |

| Изменение | 0,309 | 0,049 | 0,009 | 0,251 |

За 2004 год абсолютное отклонение в себестоимости отдельных услуг составило 0,309 тыс.руб. На формирование этого общего показателя оказали влияние такие факторы, как изменение постоянных затрат – вызвало увеличение исследуемого показателя на 0,049 тыс.руб., изменение объема реализации услуг – на 0,009 тыс.руб., и изменение переменных затрат – на 0,251 тыс.руб. Таким образом, затраты предприятия на изготовление одной услуги выросли к отчетному году на 0,309тыс.руб., что могло вызвать повышение не только цен, но и получаемой предприятием выручки от реализации услуг.

Обратимся к анализ косвенных затрат производственно-хозяйственной деятельности. Косвенные затраты в себестоимости продукции представлены следующими комплексными статьями: расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы, коммерческие расходы.

В процессе последующего анализа выясняют причины, вызвавшие абсолютное и относительное изменение затрат. Для проведения анализа косвенных затрат целесообразно построить таблицу 1.2.21 и 1.2.22

Таблица 1.2.21

Косвенные затраты производственно-хозяйственной деятельности предприятия 2003г

|

Затраты |

Коэффициент зависимости затрат от объёма выпуска |

Сумма затрат, тыс. руб. |

Затраты по плану, пересчитанному на факт. объём продукции |

Отклонение от плана |

|||

|

план |

факт |

Общее |

В том числе за счёт |

||||

|

Объёма выпуска |

Уровня затрат |

||||||

| Амортизация основных средств - всего: | 0,698 | 31972 | 25936 | 24107,44 | -6036 | -1828,6 | -4207,4 |

| В том числе: зданий и сооружений | 0,378 | 14592 | 14059 | 12646,32 | -533 | -1412,7 | 879,678 |

| Машин, оборудования, транспортных средств | 0,266 | 14482 | 9897 | 13122,64 | -4585 | 3225,64 | -7810,6 |

| Износ МБП | 0,053 | 2898 | 1980 | 2843,58 | -918 | 863,579 | -1781,6 |

Таблица 1.2.22

Косвенные затраты производственно-хозяйственной деятельности предприятия 2004г

|

Затраты |

Коэффициент зависимости затрат от объёма выпуска |

Сумма затрат, тыс. руб. |

Затраты по плану, пересчитанному на факт. объём продукции |

Отклонение от плана |

|||

|

план |

факт |

Общее |

В том числе за счёт |

||||

|

Объёма выпуска |

Уровня затрат |

||||||

| Амортизация основных средств - всего: | 0,557 | 35336 | 31972 | 32738,12 | -3364 | -766,12 | -2597,9 |

| В том числе: зданий и сооружений | 0,254 | 15144 | 14592 | 14635,86 | -552 | -43,856 | -508,14 |

| Машин, оборудования, транспортных средств | 0,252 | 16939 | 14482 | 16374,91 | -2457 | -1892,9 | -564,09 |

| Износ МБП | 0,050 | 3253 | 2898 | 3231,32 | -355 | -333,32 | -21,678 |

По приведенным выше таблицам можно проследить динамику затрат на амортизацию зданий, сооружений, машин, оборудования, износ малоценных и быстроизнашивающихся предметов за 2003-2004гг. Данные таблицы показывают, отклонение от плановых показателей, и демонстрирует возможную сумму затрат при фактическом объеме производства, с учетом коэффициента выполнения прогноза по выпуску продукции.

Данные таблиц свидетельствуют об экономии средств, но в ряде случаев экономия связана с невыполнением намеченных мероприятий по улучшению условий труда, технике безопасности, изобретательству, подготовке и переподготовке кадров. Невыполнение этих мероприятий наносит предприятию иногда больший ущерб, чем сумма полученной экономии.

Так как рассматриваемое в данной работе предприятие имеет свою специфику производства, так как основано на производстве услуг. Поэтому для гостиничного предприятия резервы снижения затрат на общехозяйственные расходы видятся в постоянном улучшении квалификации кадров. Также следует отметить, что в бухгалтерской отчетности отражено отсутствие коммерческих расходов за оба исследуемых периода. Не смотря на то, что предприятие довольно-таки известно и признано одним из лучших в своей отрасли в Мурманской области, целесообразным является применение поддерживающего маркетинга, когда предприятие имеет достаточно высокий уровень спроса.

Анализ состава и динамики балансовой прибыли

При анализе финансовых результатов используют следующие показатели прибыли: балансовая прибыль (убытки), прибыль от реализации продукции, работ(услуг), прибыль от прочей реализации, прибыль от внереализационных операций, налогооблагаемая прибыль, чистая прибыль.

Балансовая прибыль включает финансовые результаты от реализации продукции, работ и услуг, от прочей реализации, а также доходы и расходы от внереализационных операций.

Для проведения анализа прибыли по составу и в динамике составляют аналитическую таблицу 1.2.23

Таблица 1.2.24

Анализ состава, динамики и выполнения плана по прибыли

|

Показатель |

Значение показателя |

|||||

|

2003 год |

2004 год |

Изменение |

||||

|

Сумма, тыс.руб. |

Доля,% |

Сумма, тыс.руб. |

Доля,% |

Сумма, тыс.руб.. |

Доля,% |

|

| Прибыль от реализации продукции, услуг | 19544 | 100,34 | 27795 | 104,21 | 8251 | 3,86 |

| Сальдо прочих операционных доходов и расходов | -67 | -0,34 | -1122 | -4,21 | -1055 | -3,86 |

|

Прибыль от основной операционной деятельности |

19477 | 100,00 | 26673 | 100,00 | 7196 | 0,00 |

| Прибыль от инвестиционной деятельности | - | - | - | - | 0 | 0,00 |

|

Общая сумма брутто-прибыли от обычной деятельности до выплаты процентов и налогов |

19477 | 100,00 | 26673 | 100,00 | 7196 | - |

| Проценты к уплате | 216 | 1,11 | 274 | 1,03 | 58 | -0,08 |

|

Прибыль отчетного периода от обычной деятельности до налогообложения |

19261 | 98,89 | 26399 | 98,97 | 7138 | 0,08 |

| Налог на прибыль и экономические санкции по платежам в бюджет | 4055 | 20,82 | 6253 | 23,44 | 2198 | 2,62 |

|

Чистая прибыль от обычной деятельности |

15206 | 78,07 | 20146 | 75,53 | 4940 | -2,54 |

| Сальдо чрезвычайных доходов и расходов | 296 | 1,52 | -81 | -0,30 | -377 | -1,82 |

|

Чистая прибыль отчетного периода |

15502 | 79,59 | 20065 | 75,23 | 4563 | -4,37 |

Как показывает данный таблицы 1.6.1, общая сумма брутто-прибыли до выплаты процентов и налогов увеличилась на 36,94%. Наибольшую долю в ней занимает прибыль от реализации продукции (104,21%)

Основную часть прибыли предприятия получают от обычных видов деятельности, к которой относят прибыль от продаж продукции (работ, услуг).

Прибыль от продаж продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема продаж продукции (VРП); ее структуры (УДi); себестоимости (Зi) и уровня среднереализационных цен (Цi).

Объем продаж продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема продаж происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот.

Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепных подстановок, последовательно заменяя плановую величину

каждого фактора фактической величиной (Таблица 1.2.25)

Таблица 1.2.25

Расчет влияния факторов первого уровня на изменение суммы прибыли от продаж (2003-2004гг)

|

Показатель |

Условия расчета |

Сумма прибыли, |

|||

|

объем реализации |

структура продукции |

цена |

себестоимость |

тыс. руб. |

|

| План | 57404 | 37312,6 | 0,628 | 0,515 | 26399 |

| Пусл1 | 37167 | 37312,6 | 0,628 | 0,515 | 12519,65 |

| Пусл2 | 37167 | 24158,55 | 0,628 | 0,515 | 17325,38 |

| Пусл3 | 37167 | 24158,55 | 0,548 | 0,515 | 41779,48 |

| Факт | 37167 | 24158,55 | 0,548 | 0,474 | 19261 |

Данная таблица показывает, насколько могла увеличиться сумма прибыли от влияния тех или иных факторов. Прибыль изменилась за счет влияния:

|

объема реализации продукции |

-13879,4 |

|

структуры товарной продукции |

4805,73 |

|

средних цен реализации |

24454,1 |

|

себестоимости реализуемой продукции |

-22518,5 |

Себестоимость реализованной продукции состоит из роста цен на ресурсы и уровня ресурсоемкости. То есть, изменение прибыли за счет себестоимости реализуемой продукции произошло в том числе за счет:

· роста цен на ресурсы =-22518,5*96,3/100%=-21077,3

· изменения ресурсоемкости = -22518,5*3,65/100=-821,925

Итого:-21899,2

На анализируемом предприятии сумма прибыли возросла в основном за счет увеличения среднереализационных цен. В связи с повышением себестоимости продукции сумма прибыли уменьшилась на 22518,5 руб., в том числе за счет роста цен на ресурсы – на 21077,3руб., и повышения ресурсоемкости продукции – на 821,925 руб.

Из приведенных данных можно сделать вывод, что темпы роста цен на продукцию предприятия выше темпов роста цен на потребленные ресурсы. Соотношение индекса роста цен на продукцию и индекса роста цен на ресурсы обычно называют дефлятором цены, который характеризует финансовую производительность, т.е. меру возмещения роста цен на ресурсы в цене реализуемой продукции. На данном предприятии индекс цен на продукцию составляет 1,74(57404/32949,90), а на ресурсы – 1,84(29609-821,925)/15624,52). Значит дефлятор цены положительный. Его величина равна 0,94 (1,74/1,84). Это способствовало увеличению прибыли на 3376,80(24454,1-21077,3).

Выполнение плана по прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с реализацией продукции. Это финансовые результаты, полученные от операционных, внереализационных операций и чрезвычайных обстоятельств.

Анализ сводится в основном к изучению динамики и причин полученных убытков и прибыли по каждому конкретному случаю. Рассмотрим таблицу 1.2.26

Таблица 1.2.26 Внереализационные финансовые результаты деятельности предприятия, тыс.руб.

|

Показатель |

2003 |

2004 |

2005 |

|||

|

прибыль |

убыток |

прибыль |

убыток |

прибыль |

убыток |

|

| Долевого участия в совместных предприятиях | 0 | 0 | 0 | 0 | 0 | 0 |

| Пени и штрафы | 119084 | 0 | 0 | 0 | 17010 | 0 |

| Списание дебиторской задолженности | 0 | 0 | 0 | 0 | 7200 | 0 |

| Акции, облигации, депозиты | 216 | 274 | 305 | 0 | ||

| Валютные операции | 93 | 593 | 187 | 289 | 5195 | 16949 |

По данным, приведенным в таблице, следует, что предприятие не имело долевого участия в совместных предприятиях, за все три анализируемых периода оно получало только прибыль от выплаты штрафов, возникших в связи с нарушением другими предприятиями, организациями и учреждениями договоров с предприятием. В 2003 году прибыль от выплаты штрафов составила 119084 тыс.руб., а в 2005 17010 тыс.руб. Только в 2005 году предприятие получило прибыль от списания дебиторской задолженности. Прибыль от списания безнадежной дебиторской задолженности возникают обычно на тех предприятиях, где постановка учета и контроля за состоянием расчетов находится на высоком уровне. Доходы от акций наблюдается также только в 2005 году, тогда как в остальные исследуемые периоды проценты к уплате эмитента составили 216 тыс.руб., 274 тыс.руб., что связано с выплатой предприятием дивидендов по акциям. Единственный момент, требующий доработки это валютные операции – за все исследуемые промежутки времени убыток от совершения валютных операций составлял значительно большую сумму, чем доход. Так в 2003 году – 93 тыс.руб. дохода к 593 тыс.руб. убытка, в 2004 году – 187 тыс.руб. к 289 тыс.руб., и в 2005 году 5195 тыс.руб. прибыли против 16949 тыс.руб. убытка. Таким образом, следует принять меры для предотвращения допущенных ошибок.

Далее рассмотрим порядок образования налогооблагаемой прибыли за 2003-2005 годы.(Таблица 1.2.27)

Таблица 1.2.27

Формирование налогооблагаемой прибыли предприятия с 2003-2005гг, тыс.руб.

|

Показатель |

2003г |

2004г |

2005г |

| Прибыль от продаж | 19544 | 27795 | 48628 |

| Проценты к получению | 305 | ||

| Проценты к уплате | 216 | 274 | |

| Доходы от участия в других организациях | |||

| Прочие операционные доходы | 57 | 51 | 8 |

| Прочие операционные расходы | 124 | 1173 | 1003 |

| Внереализационные доходы | 345 | 14 | 30 |

| Внереализационные расходы | 49 | 95 | 96 |

|

Налогооблагаемая прибыль |

19557 |

26318 |

47872 |

Приведенная выше таблица дает четкое представление о формировании налогооблагаемой прибыли на исследуемом предприятии за 3 года. Любопытно отметить, что сам показатель прибыли, как от продаж, так и до налогообложения имеет тенденцию к росту, таким образом, можно сделать вывод о том, что собственные средства используются на капитализацию прибыли и на образование фондов потребления.

Чистая прибыль предприятия определяется как разница между налогооблагаемой прибылью отчетного года и величиной налога с учетом льгот, предоставленных в соответсвии с действующим законодательством. Формирование суммы чистой прибыли предприятия отражено в таблице

Таблица 1.2.28

Чистая прибыль предприятия 2003-2005гг, тыс.руб.

|

Показатель |

2003г |

2004г |

2005г |

| Налогооблагаемая прибыль | 19557 | 26318 | 47872 |

| Отложенные налоговые активы | 1 | ||

| Отложенные налоговые обязательства | 723 | 470 | 405 |

| Текущий налог на прибыль | 3332 | 5783 | 11020 |

|

Чистая прибыль |

15502 |

20066 |

36447 |

Таблица отражает состояние и порядок формирования чистой прибыли за три исследуемых года. По данным таблицы видно, что сумма текущего налога на прибыль повышалась, что обусловлено не только увеличением темпов развития предприятия, и получением все большей суммы прибыли, общим повышением налогооблагаемой базы, но и ростом самой суммы налога на прибыль предприятий данной отрасли.

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании.

Рентабельность производственной деятельности (окупаемость издержек) (R3) исчисляется путем отношения балансовой (Пб) или чистой прибыли (Пч) к сумме затрат по реализованной или произведенной продукции (З):

или

или

За 2004 год данный показатель составил, соответственно: 0,44 и 0,33, за 2005 год: 0,80 и 0,62. Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции.

Таким образом, абсолютное отклонение по показателю рентабельности производства составило 0,367. Для того чтобы проанализировать что и насколько повлияло на изменение уровня рентабельности производства воспользуемся таблицей для расчетов

Таблица 1.2.29

Вспомогательная таблица для расчетов

|

Показатель |

2004 |

2005 |

| Доля прибыли на рубль продукции(услуг) | 0,556577 | 0,775035 |

| Фондоотдача | 0,921619 | 1,236314 |

| Коб | 5,612522 | 6,675763 |

На изменение рентабельности производства влияют следующие факторы:

а) изменение уровня фондоотдачи производственных средств, которое определяется по формуле:

;

;

По данным исследуемого в работе предприятия этот коэффициент составил 0,171

б) изменение за счет доли прибыли на рубль реализованной продукции(услуг):

;

;

Этот коэффициент равен 0,173.

в) изменение коэффициента оборачиваемости материальных оборотных средств:

;

;

Изменение рентабельность под воздействием этого показателя составило 0,023.

Общее изменение рентабельности производства будет равняться сумме частных изменений:

![]() ;

;

Для того чтобы охарактеризовать эффективность использования финансовых ресурсов используем показатель рентабельности вложений в общем виде.

Таблица 1.2.30

Расчет влияния налоговых отчислений на доходность предприятия

|

Показатель |

2004г |

2005г |

| Прибыль балансовая | 27795 | 48628 |

| Прибыль чистая | 20066 | 36447 |

| Итог баланса | 62499 | 59965 |

| R пр. бал. | 0,44 | 0,81 |

| R пр. чист. | 0,32 | 0,61 |

| ∆R вложений | 0,12 | 0,20 |

По таблице можно судить в том, что предприятие в 2004 году теряло прибыль в виду налога на прибыль в размере 0,12 на рубль реализованной продукции. В 2005 году этот показатель увеличился до 0,20 на рубль продукции(услуг), реализованных предприятием.

Глава 2. Анализ деловой активности предприятия

Стабильность финансового положения предприятия в условиях рыночной экономики обуславливается в немалой степени его деловой активностью.

Главными качественными и количественными критериями деловой активности предприятия являются: широта рынков сбыта продукции, включая наличие поставок на экспорт, репутация предприятия, степень соответствия плана основным показателям хозяйственной деятельности, обеспечение заданных темпов их роста, уровень эффективности использования ресурсов (капитала), устойчивость экономического роста.

Хозяйственная деятельность предприятия может быть охарактеризована различными показателями, основными из которых являются объем реализации продукции (работ, услуг), прибыль, величина активов предприятия (авансированного капитала).

Оценивая динамику основных показателей, необходимо сопоставить темпы их изменения. Оптимальным является следующее соотношение, базирующееся на их взаимосвязи:

ТРБ > ТQP > ТB > 100%,

где ТРБ, ТQP, ТB — соответственно темпы изменения балансовой прибыли, объема реализации, суммы активов (капитала).

Для исследуемого предприятия они составили: 102,50%;115,20%;114,19%

Данное соотношение означает:

во-первых, прибыль увеличивается менее высокими темпами, чем объем продаж продукции, что свидетельствует об относительном росте издержек производства и обращения;

во-вторых, объем продаж возрастает более высокими темпами, чем активы (капитал) предприятия, то есть ресурсы предприятия используются более эффективно;

наконец, в-третьих, экономический потенциал предприятия возрастает по сравнению с предыдущим периодом.

Рассмотренное соотношение в мировой практике получило название "золотое правило экономики предприятия". Однако если деятельность предприятия требует значительного вложения средств (капитала), которые могут окупиться и принести выгоду лишь в более или менее длительной перспективе, то вероятны отклонения от этого "золотого правила". Тогда эти отклонения не следует рассматривать как негативные. К причинам возникновения таких отклонений относятся: приложение капитала в сферу освоения новых технологий производства, переработки, хранения продукции, модернизации и реконструкции действующих предприятий.

2.2 Анализ эффективности использования основных средств

Одним из важнейших факторов повышения эффективности производства на промышленных предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное их использование.

Проблема использования производственных фондов предприятий имеет две стороны. Первая связана с уменьшением массы потребленных в процессе производства средств производства; вторая - с уменьшением авансированных для производственно — хозяйственной деятельности фондов. Общая сумма потребленных производственных фондов за анализируемый период соответствует затратам средств труда (амортизация) и предметов труда на выпуск продукции. Авансированная сумма производственных фондов — это такая их сумма, которая обеспечивает одновременное пребывание производственных фондов во всех своих натуральных формах и на всех стадиях хозяйственной деятельности.

Задачи анализа — определить обеспеченность предприятия и его структурных подразделений основными фондами и уровень их использования по обобщающим и частным показателям, а так же установить причины их изменения; рассчитать влияние использования основных фондов на объем производства продукции и другие показатели; изучить степень использования производственной мощности предприятия и оборудования; выявить резервы повышения эффективности использования основных средств.

Основные средства являются одним из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятий.

При проведении анализа обеспеченности предприятия основными средствами необходимо изучить, достаточно ли у предприятия основных фондов, каково их наличие, динамика, состав, структура, техническое состояние, уровень производства и его организация.

Таблица 2.2.1

Наличие, состав и структура основных фондов, 2005г

|

Показатель |

На начало года |

Уд.вес |

На конец года |

Уд.вес. |

Абс.откл. тыс.руб.+ |

Изм. % |

| Здания | 50501 | 61,70 | 50805 | 59,62 | 304 | -2,07 |

| Сооружения и передаточные устройства | 61 | 0,07 | 61 | 0,07 | 0 | -0,00 |

| Машины и оборудование | 23189 | 28,33 | 24710 | 29,00 | 1521 | 0,67 |

| Транспорные средства | 627 | 0,76 | 1080 | 1,26 | 453 | 0,50 |

| Производственный и хозяйственный инвентарь | 7461 | 9,11 | 8546 | 10,03 | 1085 | 0,91 |

|

Итого |

81839 |

100 |

85202 |

100 |

3363 |

|

Данные таблицы показывают, что увеличение основных фондов предприятия происходило главным образом за счет приобретения зданий (на 304 тыс. руб.), машин и оборудования (на 1521 тыс. руб.), транспортных средств (на 453 тыс. руб.), производственного и хозяйственного инвентаря (на 1085 тыс. руб.).

В результате движения основных средств, изменилась их структура. За два года сократился удельный вес зданий — с 61,70% до 59,62% (в течении 2005 года он уменьшился на 2,07%). Значительную долю в общей стоимости основных фондов также занимают машины и оборудование — в результате их прироста за два года на 1521 тыс. руб. их доля увеличилась на 0,67%. Повысился удельный вес транспортных средств — в 2005 году на 0,50%, а также инструмента, производственного и хозяйственного инвентаря — за два года на 0,91%.

Интересно также проследить проследим динамику основных показателей использования основных фондов в отчетном периоде 2005 году по сравнению с аналогичным периодом 2004 годом.

Таблица 2.2.2

Динамика основных показателей использования основных средств ОАО «Гостиница «ПОЛЯРНЫЕ ЗОРИ»

|

Показатели |

2004 |

2005 |

Изменение (+,-) |

|

|

сумма |

% |

|||

| 1 | 2 | 3 | 4 | 5 |

| Выручка от продажи товаров (без НДС), тыс. руб. | 57404 | 66131 | 8727 | 15,20 |

| 1 | 2 | 3 | 45 | 5 |

| Среднесписочная численность работников, чел. | 91 | 95 | 4 | 4,40 |

| Среднегодовая стоимость ОПФ, тыс. руб. | 51307 | 49961 | -1346 | -2,62 |

| Фондорентабельность, руб. | 0,54 | 0,97 | 0,43 | 79,63 |

| Фондовооруженность труда 1 работника, тыс. руб. | 563,81 | 525,91 | -37,91 | -6,72 |

| Фондоотдача, руб. | 1,12 | 1,32 | 0,20 | 18,31 |

| Фондоемкость, руб. | 0,89 | 0,76 | -0,14 | -15,47 |

В 2005 году произошло увеличение показателя фондоотдачи на 0,20руб., что составило рост на 18,31%, но при этом уменьшилась фондовооруженность за исследуемый период на -37,91 тыс.руб. ( -6,72%). Также показатель фондоемкости уменьшился на 0,14 руб., что по сравнению с базисным годом составило -15,47%. Эти изменения произошли за счет уменьшения среднегодовой стоимости основных средств. Показатель фондорентабельности вырос на 0,43 руб., а относительный рост составил 79,63%, что говорит об эффективном использовании основных средств на предприятии. На основании данных, приведенных в таблице, можно вычислить относительную экономию основных фондов, которая исчисляется по формуле:

![]() ;

;

Показатель относительной экономии основных фондов составил 5323,91 тыс. руб.

Таким образом, можно судить о том, что предприятие должно стремиться к повышению эффективности использования основных производственных фондов. Это является залогом увеличения выработки продукции, что в конечном итоге ведет к увеличению доходов, а, следовательно, к повышению уровня рентабельности. Поэтому проблема максимальной эффективности основных фондов должна стать одной из ключевых для любой организации. Кроме того при эффективном использовании основных фондов снижается потребность в них, что ведет к экономии, то есть минимизации затрат, а это в свою очередь опять-таки влияет на повышение уровня рентабельности.

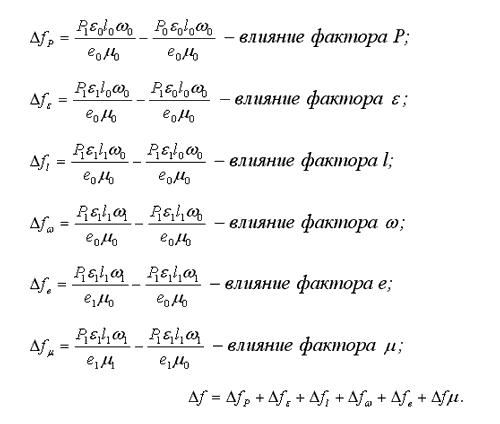

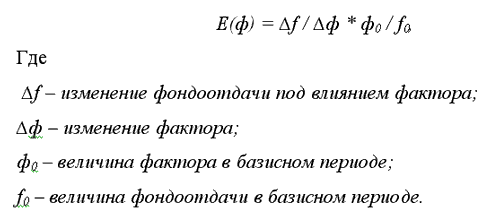

2.3 Факторный анализ фондоотдачи

Необходимо отметить, что для цели настоящей работы именно фондоотдача может служить показателем эффективности структуры хозяйственной системы и уровня организации управления. В выделяемых центрах прибыли эффективность использования основных производственных фондов достигает наивысших значений, поэтому по динамике фондоотдачи можно судить об эффективности дифференциации структурных единиц предприятия.

Фондоотдача основных производственных фондов устанавливается соотношением объема выручки от реализации продукции к среднегодовой стоимости основных производственных фондов.

![]() ;

;

Таблица 2.3.1

Динамика фондоотдачи за 2004-2005гг

|

Показатель |

2004 |

2005 |

абс.окл. |

отн.откл.,% |

| Объем реализованной продукции, тыс.руб. | 57404 | 66131 | 8727 | 15,20 |