Дипломная работа: Теоретические основы управления источниками финансирования оборотного капитала организации

Каждое предприятие, начиная свою производственно-хозяйственную деятельность, должно располагать определённой денежной суммой, т.е. оборотным капиталом. На эти денежные ресурсы предприятие закупает на рынке или у других предприятий по договорам сырьё, материалы, топливо, оплачивает счета за электроэнергию, выплачивает своим работникам заработную плату, несёт расходы по освоению новой продукции, всё это представляет собой один из важнейших параметров хозяйствования, который получил название «оборотные средства предприятия».

Оборотные средства – это затраты на сырье, материалы, рабочую силу, которые полностью входят в цену продукции и возвращаются в денежной форме после ее реализации

Оборотные средства выступают в качестве экономической категории, которая выражает реально существующие в обществе отношения и имеет специфическое назначение. Перераспределение стоимости с помощью финансовых инструментов сопровождается движением оборотных средств, которые могут функционировать в денежной, производительной и товарной формах.

Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования – одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

Большое значение для создания нормальных условий производственной и финансовой деятельности имеет рациональная организация оборотных средств. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменить свою политику по отношению к оборотному капиталу, определить потребность в нем, искать новые источники его пополнения, изучать проблемы сохранности и эффективности его использования.

В условиях рыночных отношений оборотные средства приобретают особо важное значение. Оборотные средства представляют собой часть производительного капитала, которая переносит свою стоимость на вновь созданный продукт полностью и возвращается к предпринимателю в денежной форме в конце каждого кругооборота капитала. Таким образом, оборотные средства являются важным критерием в определении прибыли предприятия.

Не маловажен и вопрос оборачиваемости средств, т.е. количестве оборотов за определенный промежуток времени. Главным условием успешности предприятия и его функционирования в современной экономике является мобильность его деятельности, его готовность постоянно совершенствоваться подстраиваясь под постоянно изменяющуюся ситуацию на рынке.

Предприятие не может существовать без продуманной, четко спланированной стратегии развития, так или иначе руководитель любого уровня и любого образования сталкивается с необходимостью формирования структуры капитала исходя из научно обоснованных подходов к решению проблемы оптимизации финансового управления на предприятии.

Финансовые рычаги совершенствования деятельности предприятия являются одним из наиболее влиятельных методов. Финансовое управление может обеспечивать как значительный рост и развитие предприятия, так и привести к упадку.

В условиях формирования рыночных отношений в значительной степени усиливаются ограничения финансирования хозяйственной деятельности предприятий. В этой связи реализация объективных рычагов финансового управления резко возрастает, ибо анализ ее показателей позволяет определить истинное имущественное и финансовое положение предприятия.

Современные условия хозяйствования характеризуется постоянным изменением условий функционирования предприятия. Совершенствование финансовых рычагов управления в данных условиях требует постоянной мобильности, возможности постоянно искать новые возможности высвобождения финансового потенциала для реализации новых проектов, введения инновационной деятельности, возможности реализации различных подходов в производственной деятельности, что позволит достичь максимальной финансовой успешности предприятия. Поэтому вопросы стратегии финансирования оборотных активов предприятия на сегодняшний день весьма актуальны и требуют подробного изучения.

Целью данного исследования является управления источниками финансирования оборотного капитала организации на примере ЗАО «Каламбус».

Объект – ЗАО «Каламбус».

Предмет – состояние источников финансирования оборотных средств ЗАО «Каламбус».

Основными задачами данного исследования являются:

– представить развернутую характеристику источников финансирования оборотного капитала предприятия;

– проанализировать эффективность управления источниками финансирования оборотного капитала на примере ЗАО «Каламбус»;

– определить основные направления совершенствования управления источниками финансирования оборотного капитала организации.

При подготовке данной работы были использованы материалы таких авторов как: профессор Шеремет А.Д., Негашев Е.В., профессор Баканов М.И., Безруких П.С. Глушков И.Б., Горфинкель В.Я., Швандар В.А, Журавкова И.В., Краева Н.М., Минеев В.Н., Николаева Г.А., Блицау Л.П., Николаева С.А., Стоянова Е.С. и многих других.

В работе были использованы следующие методы экономических исследований:

– горизонтальный;

– вертикальный;

– трендовый;

– коэффициентный метод и другие.

Структура данного исследования представлена введением, тремя главами, заключением, списком использованных источников и литературы и приложениями.

В первой главе рассматривается теоретическая сущность и роль источников финансирования оборотного капитала в системе управления предприятием, состав и особенности источников финансирования оборотного капитала предприятия, а также источники информации для оценки финансирования оборотного капитала предприятия.

Вторая глава посвящена анализу эффективности управления источниками финансирования оборотного капитала на примере ЗАО «Каламбус»: проанализировано состояние оборотного капитала ЗАО «Каламбус», охарактеризованы источники финансирования оборотного капитала ЗАО «Каламбус», дана оценка стратегии финансирования оборотного капитала ЗАО «Каламбус».

В третьей главе описаны недостатки стратегии финансирования оборотного капитала предприятия на примере ЗАО «Каламбус» и возможности применения краткосрочных кредитов в финансировании оборотного капитала ЗАО «Каламбус».

1. Теоретические основы управления источниками финансирования оборотного капитала организации

1.1 Роль источников финансирования оборотного капитала в системе управления предприятием

Каждое предприятие, осуществляющее хозяйственную деятельность, имеет оборотные средства (оборотный капитал), которые обеспечивают бесперебойный процесс производства и реализации продукции. Оборотные средства хозяйствующих субъектов, участвуя в кругообороте средств рыночной экономики, представляют собой единый комплекс. Оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения. Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. Характерной особенностью оборотных средств по сравнению с внеоборотным капиталом является высокая скорость их оборота. Оборотные средства предприятия, участвуя в процессе производства и реализации продукции, совершают непрерывный кругооборот и обеспечивают бесперебойный процесс производства.

В отличие от основных средств, которые неоднократно участвуют в процессе производства, оборотные средства функционируют только в одном производственном цикле и полностью переносят свою стоимость на вновь изготовленный продукт.

М.И. Баканов и И.В. Сергеев[1] различают два понятия: оборотные средства и оборотные фонды. Под оборотными фондами понимается часть средств производства, которые единожды участвуют в производственном процессе и свою стоимость сразу и полностью переносят на производимую продукцию. К оборотным фондам относятся: сырье, основные и вспомогательные материалы, комплектующие изделия, не законченная производством продукция, топливо, тара и другие предметы труда. Оборотные средства как экономическая категория шире, чем оборотные фонды. Оборотные средства складываются из оборотных фондов и фондов обращения. К фондам обращения относятся средства, обслуживающие процесс реализации продукции: готовая продукция на складе, товары, отгруженные заказчикам, но еще не оплаченные ими, средства в расчетах, денежные средства в кассе предприятия и на счетах в банках. Таким образом, оборотные средства – это денежные средства предприятия, предназначенные для образования оборотных и производственных фондов и фондов обращения.

Для изучения состава и структуры оборотные средства группируются по четырем признакам: сферам оборота, элементам, охвату нормированием, источникам финансирования.

В.Я. Горфинкель большое значение придают составу и структуре оборотных средств[2].

Под составом оборотных средств понимают совокупность элементов, образующих оборотные средства. Деление оборотных средств определяется особенностями их использования и распределения в сферах производства продукции и ее реализации. Величина оборотных средств, занятых в производстве, определяется в основном длительностью производственных циклов изготовления изделий, уровнем развития техники, совершенством технологии и организации труда. Сумма средств обращения зависит главным образом от условий реализации продукции и уровня организации системы снабжения и сбыта продукции. Соотношение между отдельными элементами оборотных средств, выраженное в процентах, называется структурой оборотных средств. Различие в структурах оборотных средств отраслей промышленности обусловливается многими факторами, в частности особенностями организации производственного процесса, условиями снабжения и сбыта, местонахождением поставщиков и потребителей, структурой затрат на производство.

Суммы оборотных средств в производственных запасах сырья и материалов в разных отраслях также различны, что обусловлено технико-экономическими особенностями выпускаемой продукции.

Под влиянием различных факторов может происходить изменение потребности в оборотных средствах. Возникающая дополнительная потребность вследствие увеличения объема производства, цен на исходное сырье, изменения ассортимента выпускаемой продукции, инфляции требует соответствующих источников покрытия.

Требование соблюдения достаточности оборотных средств для обеспечения бесперебойной работы предприятия заставляет предприятие предпринимать меры по управлению оборотными активами. В теории финансового менеджмента разработаны различные критерии эффективного финансового управления. Основными из них являются следующие:

1. Минимизация текущей кредиторской задолженности. Этот подход сокращает возможность потери ликвидности. Однако такая стратегия требует использования долгосрочных источников и собственного капитала для финансирования большей части оборотного капитала.

2. Минимизация совокупных издержек финансирования. В этом случае ставка делается на преимущественное использование краткосрочной кредиторской задолженности как источника покрытия активов. Этот источник самый дешевый, вместе с тем для него характерен высокий уровень риска невыполнения обязательств в отличие от ситуации, когда финансирование оборотного капитала осуществляется преимущественно за счет долгосрочных источников.

3. Максимизация полной стоимости фирмы. Эта стратегия включает процесс управления оборотным капиталом в общую финансовую стратегию фирмы. Суть ее состоит в том, что любые решения в области управления оборотным капиталом, способствующие повышению экономической стоимости предприятия, следует признать целесообразными.

В дальнейшем мы будем придерживаться третьего критерия.

Разработанные в теории финансового управления модели финансирования оборотного капитала, с одной стороны, исходят из того, что политика управления им должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью работы, с другой стороны, при подборе источников финансирования принимается решение, учитывающее срок их привлечения и издержки за использование.

Ю. Бригхем описал следующие три варианта политики инвестиций в оборотный капитал:

1. «Спокойная», при которой имеет место относительно большой уровень запасов, дебиторской задолженности и денежных средств. Она связана с минимальным уровнем риска и прибыли.

2. «Сдерживающая», при которой уровень оборотного капитала сведен к минимуму. Она способна принести наибольшую прибыль, но и наиболее рискованна[3].

3. «Умеренная» – промежуточный вариант, учитывающий оба подхода.

Е.С. Стоянова в своих работах рассматривает политику комплексного оперативного управления текущими активами (ТА) и текущими пассивами (ТП), которая сочетает политику управления ТА с политикой управления ТП. Ее суть состоит, с одной стороны, в определении достаточного уровня и рациональной структуры ТА, с другой – в определении величины и структуры источников финансирования ТА[4].

В зависимости от величины удельного веса оборотных активов в составе всех активов выделяются следующие варианты политики управления оборотными активами, по сути, аналогичные описанным выше:

Агрессивная политика управления текущими активами характеризуется высокой долей текущих активов в совокупных (общих) активах фирмы (предприятия) и невысокой скоростью их оборота. При этом предприятие наращивает запасы сырья, материалов, нереализованной продукции, размеры дебиторской задолженности. Экономическая рентабельность активов снижается, но при этом снижается и риск технической неплатежеспособности, когда предприятие сегодня не в состоянии произвести оплату первоочередных платежей (хотя завтра это уже не будет представляться проблемой). Данная политика применяется в условиях высокой неопределенности и инфляционности экономики.

Консервативная политика управления текущими активами характеризуется снижением доли текущих активов в общих активах предприятия и высокой скоростью их оборота. При этом предприятие сводит размер запасов к рациональной величине, снижает размер дебиторской задолженности. Растет экономическая рентабельность активов, но при этом резко повышается риск технической неплатежеспособности. Данная политика применяется в случае, когда точно известны все сроки поставок, имеет место высокая дисциплина платежей, или в случае, когда предприятие должно экономить абсолютно на всем.

Умеренная политика управления текущими активами характеризуется средними значениями (параметрами) доли текущих активов в общих активах предприятия и средней скоростью их оборота. Экономическая рентабельность активов, риск технической неплатежеспособности находятся на неком среднем уровне.

Каждому типу такой политики должна соответствовать политика финансирования. В зависимости от величины удельного веса краткосрочных пассивов, в составе всех пассивов выделяются следующие варианты политики управления краткосрочными пассивами.

Агрессивная политика управления текущими пассивами характеризуется преобладанием краткосрочных кредитов в общих пассивах. Увеличивается сила эффекта финансового рычага. Растут постоянные затраты за счет увеличения процентов по кредитам, что неизбежно приводит к росту силы операционного рычага. Используется в условиях неопределенности и высокой инфляции. Правда, при этом возрастает совокупный риск, связанный с предприятием.

Консервативная политика управления текущими пассивами характеризуется низкой долей краткосрочных кредитов в пассиве предприятия. Источником финансирования активов в основном служат долгосрочные кредиты и займы, а также собственные средства. В краткосрочном периоде снижается сила воздействия финансового рычага. Однако сила воздействия производственного рычага возрастает (прежде всего, за счет выплат процентов по долгосрочным кредитам). В этой ситуации имеет место довольно высокая предсказуемость риска, связанного с предприятием. Чаще всего пользуются такой политикой в условиях достаточной стабильности общехозяйственной конъюнктуры.

Умеренная политика управления текущими пассивами характеризуется средним (по сравнению с агрессивной и консервативной политиками) уровнем доли краткосрочного кредита в общих пассивах предприятия. Сила воздействия финансового и операционного рычагов находится в пределах средних значений (то же самое относится и к уровню риска, связанного с предприятием).

Сочетаемость различных видов политики управления ТА и ТП иллюстрирует матрица выбора политики комплексного оперативного управления ТА и ТП[5].

Таблица 1.1.1. Матрица комплексного оперативного управления текущими активами и пассивами (политика комплексного управления (ПКУ))

| Политика управления текущими пассивами | Политика управления текущими активами | ||

| Консервативная | Умеренная | Агрессивная | |

| Агрессивная | не сочетается | умеренная ПКУ | агрессивная ПКУ |

| Умеренная | умеренная ПКУ | умеренная ПКУ | умеренная ПКУ |

| Консервативная | Консервативная ПКУ | умеренная ПКУ | не сочетается |

При анализе матрицы ПКУ видно, что некоторые виды политики управления текущими активами не сочетаются с определенными типами политики управления текущими пассивами. Это касается агрессивной политики управления текущими активами, которая не сочетается с консервативной политикой управления текущими пассивами, и наоборот. Прежде всего, это связано с тем, что меры по управлению текущими активами вступают в прямое противоречие с методами управления текущими пассивами (например, при агрессивной политике управления текущими активами фирма всячески наращивает долю текущих активов в совокупных активах предприятия, при консервативной же политике управления текущими пассивами фирма фактически отказывается от краткосрочных кредитов).

Хорошо сочетается (можно даже говорить о дополнении и появлении кумулятивного эффекта) агрессивная политика управления текущими активами с агрессивной же политикой управления текущими пассивами предприятия (при этом возникает агрессивная ПКУ). Аналогичное происходит и в случае сочетания консервативной политики управления текущими активами с консервативной же политикой управления текущими пассивами (при этом возникает консервативная ПКУ).

Нормально сочетаются, приводя к умеренной ПКУ, политика агрессивного управления текущими активами и консервативная политика управления текущими пассивами и наоборот, а также все виды умеренной политики управления текущими активами и умеренной политики управления текущими пассивами.

Данная матрица имеет практический смысл при принятии решений о политике комплексного управления текущими активами и текущими пассивами. Фирма может сделать правильный выбор в этом принципиальном вопросе, имея всю информацию (обязательно достоверную) о внутренней среде предприятия и об основных параметрах внешней среды.

В зависимости от выбора источников покрытия постоянной и переменной частей оборотного капитала такие экономисты как Ю. Бригхем, Ван Хорн Дж.К., Терехин В.И., Поляк Г.Б., Хорин А.Н. и другие выделяют следующие модели финансирования оборотного капитала:

– агрессивную;

– консервативную;

– умеренную (компромиссную, оптимальную, согласованную).

В дополнение к ним Ковалев В.В. описывает идеальную модель.

Выбор той или иной модели стратегии финансирования сводится к установлению величины долгосрочных пассивов и расчету на ее основе величины чистого оборотного капитала как разницы между долгосрочными пассивами и внеоборотным капиталом. Следовательно, каждой стратегии поведения соответствует свое базовое балансовое уравнение.

Для удобства введем следующие обозначения:

ВК – внеоборотный капитал;

ОК – оборотный капитал;

ПОК – постоянный оборотный капитал;

ВОК – варьирующий (переменный) оборотный капитал;

ККЗ – краткосрочная кредиторская задолженность;

ДЗК – долгосрочный заемный капитал;

СК – собственный капитал;

ДП – долгосрочные пассивы (ДП = СК + ДЗК);

ЧОК – чистый оборотный капитал (ЧОК = ОК – ККЗ)[6].

Построение идеальной модели основывается на самой сути категорий «оборотный капитал» и «текущие обязательства» и их взаимном соответствии. Термин «идеальная» в данном случае означает не идеал, к которому нужно стремиться, а лишь сочетание активов и источников их покрытия исходя из их экономического содержания. Модель означает, что оборотный капитал по величине совпадает с краткосрочными обязательствами, т.е. чистый оборотный капитал равен нулю. В реальной жизни такая модель практически не встречается. Кроме того, с позиции ликвидности она наиболее рискованна, поскольку при неблагоприятных условиях (например, необходимо рассчитаться со всеми кредиторами единовременно) предприятие может оказаться перед необходимостью продажи части основных средств для покрытия текущей кредиторской задолженности. Суть этой стратегии состоит в том, что долгосрочные пассивы устанавливаются на уровне внеоборотного капитала, т.е. базовое балансовое уравнение (модель) будет иметь вид:

ДП = ВК. (1.1.1)

Для конкретного предприятия наиболее реальна одна из следующих трех моделей стратегии финансового управления оборотным капиталом, в основу которых положена посылка, что для обеспечения ликвидности как минимум внеоборотный капитал и системная часть оборотного капитала должны покрываться долгосрочными пассивами. Таким образом, различие между моделями определяется тем, какие источники финансирования выбираются для покрытия варьирующей части оборотного капитала.

Агрессивная модель означает, что долгосрочные пассивы служат источниками покрытия внеоборотного капитала и системной части оборотного капитала, т.е. того его минимума, который необходим для осуществления хозяйственной деятельности. В этом случае чистый оборотный капитал в точности равен этому минимуму (ЧОК = ПОК). Варьирующая часть оборотного капитала в полном объеме покрывается краткосрочной кредиторской задолженностью. С позиции ликвидности эта стратегия также весьма рискованна, поскольку в реальной жизни ограничиться лишь минимумом оборотного капитала невозможно. Базовое балансовое уравнение (модель) будет иметь вид:

ДП = ВК + ПОК. (1.1.2)

Консервативная модель предполагает, что варьирующая часть оборотного капитала также покрывается долгосрочными пассивами. В этом случае краткосрочной кредиторской задолженности нет, отсутствует и риск потери ликвидности. Чистый оборотный капитал равен по величине оборотному капиталу (ЧОК =ОК).

Безусловно, модель носит искусственный характер. Эта стратегия предполагает установление долгосрочных пассивов на уровне, задаваемом следующим базовым балансовым уравнением (моделью):

ДП = ВК + ПОК + ВОК. (1.1.3)

Компромиссная модель наиболее реальна. В этом случае внеоборотный капитал, системная часть оборотного капитала и приблизительно половина варьирующей части оборотного капитала покрываются долгосрочными пассивами. Чистый оборотный капитал равен по величине сумме системной части оборотного капитала и половины его варьирующей части (ЧОК = ПОК + 0,5 ВОК). В отдельные моменты предприятие может иметь излишний оборотный капитал, что отрицательно влияет на прибыль, однако это рассматривается как плата за поддержание риска потери ликвидности на должном уровне. Стратегия предполагает установление долгосрочных пассивов на уровне, задаваемом следующим базовым балансовым уравнением (моделью):

ДП = ВК+ ПОК + 0,5ВОК. (1.1.4)

При выработке стратегии финансирования оборотных средств следует учитывать определенные принципы:

1. Одним из основных принципов организации оборотных средств является нормирование. Реализация этого принципа позволяет экономически обоснованно установить необходимый размер собственных оборотных средств и тем самым обеспечить условия для успешного осуществления ими производственной и платежно-расчетной функций. Ошибочная практика нашего времени отказа от нормирования оборотных средств является одной из причин кризисного состояния платежно-расчетной дисциплины.

2. Важнейшим принципом правильной организации оборотных средств является использование их строго по целевому назначению. Нарушение этого принципа путем отвлечения из производственного оборота авансированных оборотных средств на покрытие убытков, потерь по бесхозяйственности, на оплату завышенных банковских процентов по ссудам, на взносы в бюджет налоговых платежей привело к кризису платежерассчетную дисциплину, росту огромной задолженности поставщикам за поставляемое сырье и готовую продукцию, рабочим и служащим по заработной плате, бюджету по налоговым платежам[7].

Важным принципом организации оборотных средств является обеспечение их сохранности, рационального использования и ускорения оборачиваемости. Организация оборотных средств предприятий обязательно включает систематический контроль за сохранностью и эффективностью использования посредством ревизий и обследований на основе статистических данных, оперативной и бухгалтерской отчетности.

Итак, в теории финансового менеджмента принято выделять различные стратегии финансирования оборотных активов в зависимости от отношения менеджера к выбору источников покрытия. Известны 4 модели поведения: идеальная, агрессивная, консервативная, компромиссная. Выбор той или иной модели стратегии финансирования сводится к выделению соответствующей доли капитала, т.е. долгосрочных источников финансирования.

1.2 Состав и особенности источников финансирования оборотного капитала организации

Все источники финансирования оборотных средств подразделяются на собственные, заемные и привлеченные. Собственные средства играют главную роль в организации кругооборота фондов, так как предприятия, работающие на основе коммерческого расчета, должны обладать определенной имущественной и оперативной самостоятельностью с тем, чтобы вести дело рентабельно и нести ответственность за принимаемые решения.

Собственные (в момент ввода в эксплуатацию) покрывают минимальные потребности в производственных запасах, незавершенном производстве, ГП, расходов будущих периодов; Заемные: краткосрочные кредиты, с помощью которых удовлетворяется временная дополнительная потребность в оборотных средствах. К оборотным производственным фондам промышленных предприятий относится часть средств производства (производственных фондов), вещественные элементы которых в процессе труда в отличие от основных производственных фондов расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу.

Оборотные производственные фонды предприятий состоят из трех частей:

- производственные запасы;

- незавершенное производство и полуфабрикаты собственного изготовления;

- расходы будущих периодов[8].

Производственные запасы – это предметы труда, подготовленные для запуска в производственный процесс; состоят они из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделий, тары и тарных материалов, запасных частей для текущего ремонта основных фондов.

Незавершенное производство и полуфабрикаты собственного изготовления – это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия.

Расходы будущих периодов – это невещественные элементы оборотных (фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода (например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования и др.).

Оборотные производственные фонды в своем движении также связаны с фондами обращения, обслуживающими сферу обращения. Они включают готовую продукцию на складах, товары в пути, денежные средства и средства в расчетах с потребителями продукции, в частности, дебиторскую задолженность. Совокупность денежных средств предприятия, предназначенных для образования оборотных фондов и фондов обращения, составляют оборотные средства предприятия.

Оборотные фонды занимают подавляющую часть оборотных средств. Одна из главных задач в условиях перехода к рыночной экономике – интенсификация производства при неуклонном соблюдении принципа ресурсосбережения. В общей системе мероприятий по обеспечению режима экономии основное место занимает экономия предметов труда, по которой принято понимать уменьшение затрат сырья, материалов, топлива на единицу продукции, разумеется, без какого бы тони было ущерба для качества, надежности и долговечности изделия[9].

Формирование оборотных средств происходит в момент организации предприятия, когда создается его уставный фонд. Источником формирования в этом случае служат инвестиционные средства учредителей предприятия. В процессе работы источником пополнения оборотных средств является полученная прибыль, а также приравненные к собственным средствам так называемые устойчивые пассивы. Это средства, которые не принадлежат предприятию, но постоянно находятся в его обороте. Такие средства служат источником формирования оборотных средств в сумме их минимального остатка. К ним относятся: минимальная переходящая из месяца в месяц задолженность по оплате труда работникам предприятия, резервы на покрытие предстоящих расходов, минимальная переходящая задолженность перед бюджетом и внебюджетными фондами, средства кредиторов, полученные в качестве предоплаты за продукцию (товары, услуги), средства покупателей по залогам за возвратную тару, переходящие остатки фонда потребления и др.

Кроме собственных и приравненных к ним средств, источником формирования оборотных средств могут быть привлеченные средства, а именно кредиторская задолженность, включенная в оборот предприятия на законных основаниях и на определенный период: по коммерческому кредиту или предоставленным авансам. Использование кредиторской задолженности в качестве источника пополнения оборотных средств обусловлено серьезными сдвигами в структуре финансовых источников образования оборотных средств. Структура характеризуется чрезвычайной деформированностью, вызванной нехваткой собственных источников и значительным ростом кредиторской задолженности.

Важно отметить, что при планировании кредиторской задолженности необходимо сбалансировать ее с потребностью в оборотных средствах (с дебиторской задолженностью). При этом желательно взаимно компенсировать плюсовые и минусовые результаты по взаиморасчетам. Для этого продолжительность предоставляемых кредитов и авансов покупателям (или их сумма) должны быть меньше продолжительности (или суммы) кредитов и авансов, полученных от поставщиков.

Для сокращения общей потребности хозяйства в оборотных средствах, а также стимулирования их эффективного использования целесообразно привлечение заемных средств[10].

Заемные средства представляют собой в основном краткосрочные кредиты банка, с помощью которых удовлетворяются временные дополнительные потребности в оборотных средствах. Основными направлениями привлечения кредитов для формирования оборотных средств являются:

– кредитование сезонных запасов сырья, материалов и затрат, связанных с сезонным процессом производства;

– временное восполнение недостатка собственных оборотных средств;

– осуществление расчетов и опосредование платежного оборота.

Экономическое значение экономии оборотных фондов в современных условиях выражается в следующем.

Снижение удельных расходов сырья, материалов, топлива, обеспечивает производству большие экономические выгоды. Оно прежде всего дает возможность из данного количества материальных ресурсов выработать больше готовой продукции и выступает поэтому как одна из серьезных предпосылок увеличения масштабов производства.

Экономия материальных ресурсов, внедрение в производство новых, более экономичных материалов способствуют установлению в процессе воспроизводства более прогрессивных пропорций между отдельными отраслями, достижению более совершенной отраслевой структуры промышленного производства. Стремление к экономии материальных ресурсов побуждает к внедрению новой техники и совершению технологических процессов.

Экономия в потреблении материальных ресурсов способствует улучшению использования производственных мощностей и повышению общественной производительности труда. Уже само по себе уменьшение удельных затрат прошлого, овеществленного труда означает рост производительности общественного труда. Но дело не только в этом – экономия материальных ресурсов влечет за собой экономию затрат также и живого труда: сокращается относительный расход рабочей силы на транспортировку материалов, их отгрузку и выгрузку, на их хранение.

Экономия материальных ресурсов в огромной мере способствует снижению себестоимости промышленной продукции. Уже в настоящее время на долю материальных затрат приходится ѕ всех издержек производства. В дальнейшем, с ростом технического уровня производства, доля овеществленного труда в общих затратах по производству продукции будет продолжать повышаться, и, следовательно, улучшение использования предметов труда и средств труда будет являться основным направлением экономики общественных издержек производства.

Существенно влияя на снижение себестоимости продукции, экономия материальных ресурсов оказывает положительное воздействие и на финансовое состояние предприятия.

Источники формирования оборотных средств в значительной степени определяют эффективность их использования. Установление оптимального соотношения между собственными и привлеченными источниками, обусловленного специфическими особенностями кругооборота фондов, в том или ином хозяйствующем субъекте, – важная задача управления.

В процессе формирования оборотных средств должны быть обеспечены права предприятий при повышении их ответственности за эффективное и рациональное использование оборотных средств. Достаточный минимум собственных заемных средств должен обеспечить непрерывность их движения на всех стадиях кругооборота. Это удовлетворяет потребность производства в материальных и денежных ресурсах, обеспечивает своевременные и полные расчеты с поставщиками, бюджетом, банками и другими хозяйственными звеньями.

Собственные оборотные средства играют ведущую роль среди их формирования. Они должны обеспечивать имущественную и оперативную самостоятельность предприятия, необходимую для рентабельной предпринимательской деятельности[11].

Как указывалось, собственные оборотные средства служат источником для формирования нормируемых оборотных средств. Их первоначальное формирование происходит в момент создания предприятия и образования его уставного капитала.

В источниках формирования оборотных средств все более важное значение приобретают заемные средства. Их основу составляют краткосрочные кредиты банка, которые покрывают временную дополнительную потребность предприятия. Привлечение заемных средств обусловлено характером производства, рассчетно–платежными отношениями в период рыночной экономики восполнением недостатка собственных оборотных средств и другим объективным причинам.

Заемные средства в виде кредитов обычно используются более эффективно, чем собственные оборотные средства. Они совершают более быстрый кругооборот, имеют целевое назначение выдаются на строго обусловленный срок., сопровождаются взиманием банковского процента. Все это побуждает предприятие постоянно следить за движением заемных средств и результативностью их использования.

Заемные средства привлекаются не только в форме краткосрочного кредита банка, но и в виде кредиторской задолженности, а также прочих привлеченных средств – остатки фондов и резервов самого предприятия, временно не используемые по целевому назначению, образуемые за счет себестоимости, прибыли и других целевых поступлений. К этой группе относятся амортизационный фонд, ремонтный фонд, резерв предстоящих платежей, финансовый резерв, премиальный и благотворительный фонды и другие.

Правильное соотношение между собственными, заемными и привлеченными источниками образования оборотных средств играет важную роль в укреплении финансового состояния предприятия. Для оценки роли оборотных активов для финансирования за счет собственных источников используют коэффициент обеспеченности собственными источниками финансирования:

Кобесп= (СК-ВА)/ОА, (1.2.1)

где: СК – собственный капитал;

ВА – внеоборотные активы;

ОА – оборотные активы.

При невозможности сбалансирования потребности в оборотных средствах с реальными источниками финансирования, предприятие в условиях рынка должно искать пути сокращения самой потребности в средствах за счет ускорения оборачиваемости оборотных средств, а в необходимых случаях за счет сокращения объема хозяйственной деятельности.

Оборотные фонды организации целиком потребляются в каждом производственном процессе, полностью переносят свою стоимость на готовый продукт и изменяют свою натуральную форму[12].

Классификация оборотных производственных фондов:

1. Оборотные фонды в производственных запасах:

а) сырьё, основные материалы;

б) покупные полуфабрикаты;

в) вспомогательные материалы;

г) топливо;

д) тара и тарные материалы;

е) запасные части для текущего ремонта;

ж) малоценный и быстро изнашивающийся хозяйственный инвентарь и инструмент.

2. Оборотные фонды в процессе производства:

а) незавершенное производство;

б) затраты на освоение новой продукции;

в) полуфабрикаты собственного изготовления.

Сырьё – это предмет труда, на добычу или производство которых был затрачен труд. Сырьем являются например: руда, хлопок[13].

Материалы – это предметы труда, уже подвергавшиеся промышленной обработке, например прокат металла. Из основных материалов изготовляется продукция, они образуют её основное материальное содержание.

Полуфабрикаты – продукты труда, прошедшие одну или несколько стадий производства, но требующие ещё дальнейшей обработке или сборки.

Тара и тарные материалы – представляют собой все виды упаковки и материалы, необходимые для их изготовления.

Незавершенное производство – это предметы труда, находящиеся в обработке или ожидающие дальнейшей обработки и не вошедшие ещё в состав готовой продукции.

Состав, структура и стоимость оборотных фондов различных объединений (предприятий) различны, так как они зависят от характера и объема выпускаемой продукции, длительности производственного цикла, степени механизации и автоматизации производства.

Объединение (предприятие) не только производит продукцию, но и занимается её реализацией, поэтому кроме оборотных производственных фондов оно располагает ещё фондами обращения. К фондам обращения относятся готовая продукция на складе предприятия, денежные средства в кассе и на расчетном счете в банке, а также в незаконченных расчетах за отгруженную продукцию.

Сумма оборотных производственных фондов и фондов обращения в денежном выражении составляет оборотные средства объединения (предприятия).

Все имущество предприятия можно разделить на:

1. Внеоборотные активы (1 раздел баланса)

2. Мобильные активы (2 раздел баланса), которые включают в себя запасы, денежные средства, дебиторскую задолженность и др.

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложений финансовых ресурсов в активы. Структура хозяйственных средств в значительной степени зависит от вида деятельности предприятия.

В развитие приведенного анализа целесообразно оценить тенденцию изменения соотношений труднореализуемых активов и общей величины активов, а также труднореализуемых и легкореализуемых активов. Тенденция названных соотношений к росту указывает на снижение ликвидности.

При проведении такого анализа следует помнить, что классификация оборотных средств на труднореализуемые и легкореализуемые не может быть постоянной, а меняется с изменением конкретных экономических условий. Например, в условиях нестабильности снабжения и продолжающегося обесценения рубля предприятия могут оказаться заинтересованными вложить денежные средства в производственные запасы и другие виды товарно-материальных ценностей, рыночные цены на которые стабильно растут, что дает основание причислить активы указанной группы к легкореализуемым.

Существуют и более серьезные негативные последствия столь значительного объема труднореализуемых активов на балансе предприятия. Этот так называемый мертвый капитал замедляет оборачиваемость средств на предприятии и, следовательно, снижает эффективность его деятельности. Зачастую на наших предприятиях падение значений показателей рентабельности во многом определяется наличием и ростом доли труднореализуемых активов.

Наконец, труднореализуемые активы, отражаемые в составе отдельных элементов оборотных средств, искажают подлинную картину ликвидности предприятия, вводя в заблуждение его Руководство и деловых партнеров.

Положение усугубляется тем, что на многих наших предприятиях значительно ослаблен контроль, за сохранностью товарно-материальных ценностей. Проводимая нередко формально инвентаризация не позволяет руководителю предприятия и его бухгалтерии составить объективную картину наличия и сохранности материальных ценностей.

Если труднореализуемые активы составляют значительную часть оборотных средств, то руководству предприятия и его главному бухгалтеру надлежит принять срочные меры по стабилизации финансового положения предприятия. Такими мерами должны стать:

- инвентаризация состояния имущества с целью выявления активов «низкого» качества (изношенного оборудования, залежалых запасов материалов; дебиторской задолженности, нереальной ко взысканию) и уточнение реальной величины имущества предприятия;

- совершенствование организации расчетов с покупателями (в условиях инфляции, как повило, выгоднее продавать продукцию быстрее и дешевле, чем ожидать более выгодных условий ее реализации);

- сокращение чрезмерных запасов товарно-материальных ценностей и, как следствие, уменьшение оттока денежных средств[14].

Источники финансирования оборотных средств в значительной степени определяют эффективность их использования.

В процессе формирования оборотных средств должны быть обеспечены права предприятий при повышении их ответственности за эффективное и рациональное использование оборотных средств. Достаточный минимум собственных и заемных средств должен обеспечить непрерывность их движения на всех стадиях кругооборота. Это удовлетворяет потребности производства в материальных и денежных ресурсах, обеспечивает своевременные и полные расчеты с поставщиками, бюджетом, банками и другими хозяйственными звеньями.

По источникам финансирования оборотные средства делятся на собственные и заемные.

Собственные оборотные средства – это средства, постоянно находящиеся в распоряжении предприятия и формируемые за счет собственных ресурсов (уставный капитал, резервный капитал, нераспределенная прибыль). В процессе движения собственные оборотные средства могут замещаться средствами, являющимися, по сути, частью собственных, авансированными на оплату труда, но временно свободными (в связи с единовременностью выплаты по заработной плате). Эти средства называются приравненными к собственным, или устойчивыми пассивами. Их первоначальное формирование происходит в момент создания предприятия и образования их уставного капитала. При этом используются инвестиционные средства учредителей предприятия. Минимальная постоянная величина устойчивых пассивов всегда находится в распоряжении предприятия, оно ими пользуется, не изыскивая специально дополнительные источники для финансирования хозяйственной деятельности и формирования собственных оборотных средств.

К устойчивым пассивам относятся:

– минимальная переходящая задолженность по оплате труда, отчислениям во внебюджетные социальные фонды, которая обусловлена естественным расхождением между сроком начисления и датой выплаты заработной платы, перечисления обязательных платежей;

– минимальная задолженность по резервам на покрытие предстоящих расходов и платежей;

– задолженность поставщикам по неотфактурованным поставкам и акцептованным расчетным документам, срок оплаты которых не наступил;

– задолженность заказчикам по авансам и частичной оплате продукции;

– задолженность бюджету по некоторым видам налогов, начисление которых происходит раньше срока платежа.

Устойчивые пассивы являются источникам покрытия собственных оборотных средств только в сумме прироста, т.е. разницы между их величиной на конец и начало периода. Сумма устойчивых пассивов может меняться в сторону увеличения или уменьшения. Данный источник средств является по существу планируемой кредиторской задолженностью.

В дальнейшем собственные оборотные средства пополняются за счет прибыли, выпуска ценных бумаг и операций на финансовом рынке, дополнительно поступаемых средств. С развитием акционирования предприятия имеют право использовать полученную прибыль по своему усмотрению, кроме той части, которая подлежит налогообложению и другим вычетам в соответствии с законодательством. Экономически обоснованная система распределения прибыли в первую очередь должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятий.

Развитие конкуренции вызывает необходимость направлять чистую прибыль, остающуюся в распоряжении предприятий, прежде всего на расширение производства, его модернизацию и совершенствование. Часть чистой прибыли направляется на прирост собственных оборотных средств. Конкретная величина этой прибыли определяется в процессе финансового планирования и зависит от ряда факторов:

а) размера прироста оборотных средств;

б) ожидаемого общего объема прибыли;

в) прироста устойчивых пассивов;

г) возможности привлечения заемных средств;

д) направления прибыли на инвестирование др.

Другим источником формирования оборотных средств являются заемные средства. Их основу составляют краткосрочные кредиты банка, которые покрывают временную дополнительную потребность предприятия. Привлечение заемных средств обусловлено характером производства, расчетно-платежными отношениями при переходе к рыночной экономике, восполнением недостатка собственных оборотных средств и другими объективными причинами. Заемные средства в виде кредитов обычно используются более эффективно, чем собственные оборотные средства. Они совершают более быстрый кругооборот, имеют целевое назначение, выдаются на строго обусловленный срок, сопровождаются взиманием банковского процента. Все это побуждает предприятие постоянно следить за движением заемных средств и использовать их с максимальной эффективностью. Заемные средства привлекаются не только в форме краткосрочного кредита банка, но и в виде кредиторской задолженности.

Кредиторская задолженность – это, как правило, внеплановое привлечение в хозяйственный оборот предприятия средств других предприятий, организаций или отдельных лиц. Использование этих привлеченных средств в пределах действующих сроков оплаты счетов и обязательств правомерно. Однако в большинстве случаев кредиторская задолженность возникает в результате нарушения расчетно-платежной дисциплины. В связи с этим у предприятий образуется задолженность поставщикам за полученные, но не оплаченные товарно-материальные ценности.

При нарушении сроков уплаты налоговых платежей возникает просроченная задолженность налоговым органам. Несвоевременные взносы во внебюджетные фонды и другие неплатежи также приводят к возникновению незаконной кредиторской задолженности. Кредиторская задолженность связана с образованием дебиторской задолженности и является основным источником ее покрытия. Своевременное и полное выполнение платежных обязательств предприятиями определяет высокую степень их финансовой устойчивости. Это будет важнейшей предпосылкой сокращения размера кредиторской задолженности.

В обороте предприятия кроме банковских кредитов и кредиторской задолженности могут находиться прочие привлеченные средства. Это остатки фондов, резервов и целевых средств самого предприятия, временно не используемых по прямому назначению. Целевые фонды и резервы предприятия образуются за счет себестоимости, прибыли и других целевых поступлений. К этой группе средств относятся амортизационный фонд, ремонтный фонд, резерв предстоящих платежей, финансовый резерв, премиальный и благотворительный фонды и др.

Таким образом, все источники финансирования оборотных средств подразделяются на собственные, заемные и привлеченные. Собственные средства играют главную роль в организации кругооборота фондов, так как предприятия, работающие на основе коммерческого расчета, должны обладать определенной имущественной и оперативной самостоятельностью с тем, чтобы вести дело рентабельно и нести ответственность за принимаемые решения.

1.3 Информация, используемая для оценки управления источниками финансирования оборотного капитала организации

Информация, необходимая для принятия решений контрагентами предприятия, его собственниками и менеджерами, при принятии решений в рамках стратегии финансирования оборотных активов формируется, прежде всего, в системе бухгалтерского учета. Внешними и внутренними пользователями этих данных, в соответствии с «Концепцией бухгалтерского учета в рыночной экономике России», являются «лица, имеющие какие-либо потребности в информации об организации и обладающие достаточными познаниями и навыками для того, чтобы понять, оценить и использовать эту информацию, а также имеющие желание изучать эту информацию». В «Концепции…» отмечается, что данные бухгалтерского учета удовлетворяют потребности, являющиеся общими для всех пользователей, однако этой информации может быть недостаточно для принятия решений. Это подтверждает нашу мысль о необходимости использования дополнительных источников информации[15].

Несмотря на недостатки, для внешнего пользователя бухгалтерская отчетность остается наиболее полным, а иногда и единственным источником данных обо всех видах деятельности предприятия и ее финансовых результатах.

А) Годовая бухгалтерская отчетность

Годовая бухгалтерская отчетность включает в себя:

1) бухгалтерский баланс (форма №1);

2) отчет о прибылях и убытках (форма №2);

3) пояснения к бухгалтерскому балансу и отчету о прибылях и убытках:

– отчет о движении капитала (форма №3);

– отчет о движении денежных средств (форма №4);

– приложение к бухгалтерскому балансу (форма №5);

– пояснительная записка;

4) отчет о целевом использовании полученных средств (форма №6) – предоставляется только общественными организациями (объединениями);

5) отчет об использовании бюджетных ассигнований (форма №22) и справка об остатках бюджетных средств, полученных из федерального бюджета, – предоставляют организации, получающие бюджетные ассигнования;

6) итоговая часть аудиторского заключения, выданного по результатам обязательного по законодательству РФ аудита бухгалтерской отчетности.

Баланс предприятия отражает источники средств и направления их размещения на определенную дату. В левой части баланса отражаются активы предприятия по степени роста их ликвидности, в правой – пассивы (капитал и заемные средства) в порядке убывания срока до их погашения. Оборотные средства отражены во втором разделе бухгалтерского запаса: запасы, НДС, дебиторская задолженность (краткосрочная и долгосрочная), краткосрочные финансовые вложения, денежные средства и прочие оборотные активы.

Перейдем теперь к рассмотрению следующей типовой формы отчетности предприятий, которой является «Отчет о движении денежных средств». Он показывает изменение денежных средств предприятия под влиянием производственной, финансовой и инвестиционной деятельности за прошедший период. Эту форму можно использовать при расчете ликвидности, при оценке воздействия на общее состояние фирмы решений о дополнительных инвестициях в различные объекты. Внешний пользователь с помощью этого отчета может определить, способна ли фирма генерировать поток денежных средств, достаточный для погашения дебиторской задолженности, выплаты дивидендов и финансирования других операций.

Приложение к бухгалтерскому балансу является исключительно полезным для корректировки произведенных по нему и отчету о прибылях и убытках расчетов, а также для вычисления дополнительных показателей[16].

Итак, рассмотрев годовую отчетность по российским, международным стандартам и принципы отчетности стран–членов СНГ, можно отметить, что:

1. Российский вариант на протяжении последних 4 лет претерпел существенные изменения, что затрудняет анализ показателей в динамике.

2. Данные изменения постепенно приближали отчетность к международным стандартам, окончательный переход на которые планируется в ближайшем будущем.

3. Внесенные изменения позволяют более точно оценить состояние предприятия и перспективы его развития.

4. Сравнительно меньшую жесткость МСБУ относительно форм, в которых предоставляется бухгалтерская информация, и ее детализации в российских условиях можно считать недостатком.

5. По сравнению с российской отчетность, которая предполагается к использованию для всех стран – членов СНГ, менее подробна и не дает всей необходимой для анализа информации.

Оборотные активы отражаются в первом и втором разделах актива бухгалтерского баланса. Они характеризуют имущественное положение, деловую и инвестиционную активность организации.

Движение отдельных видов активов раскрывается в ф. №4 «Отчет о движении денежных средств» и №5 «Приложение к бухгалтерскому балансу».

При составлении годовой бухгалтерской отчетности организациям рекомендуется рассчитывать и отражать в пояснительной записке показатели эффективности использования оборотных активов, оценивать тенденции и причины их изменения.

Раздел 2 бухгалтерского баланса «Оборотные активы» объединяет разные статьи, включающие оборотные средства (текущие активы).

Для оценки того, насколько выбранная стратегия финансирования оборотных средств эффективна, важным источником информации выступают данные анализа финансового положения предприятия. В системе мер, направленных на повышение эффективности работы предприятия и укрепление его финансового состояния, важное место занимают вопросы рационального использования оборотных средств. Проблема улучшения использования оборотных средств стала еще более актуальной в условиях формирования рыночных отношений. Интересы предприятия требуют полной ответственности за результаты своей производственно-хозяйственной деятельности. Поскольку финансовое положение предприятий находится в прямой зависимости от состояния оборотных средств и предполагает соизмерение затрат с результатами хозяйственной деятельности и возмещение затрат собственными средствами, предприятия заинтересованы в рациональной организации оборотных средств – организации их движения с минимально возможной суммой для получения наибольшего экономического эффекта.

Эффективность использования оборотных средств, а значит и выбранной стратегии финансирования, характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств. Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением выручки на счет предприятия.

Оборачиваемость оборотных средств неодинакова на предприятиях как одной, так и различных отраслей экономики, что зависит от организации производства и сбыта продукции, размещения оборотных средств и других факторов. Так, в тяжелом машиностроении с длительным производственным циклом время оборота средств наибольшее, быстрее оборачиваются оборотные средства в пищевой и добывающих отраслях промышленности.

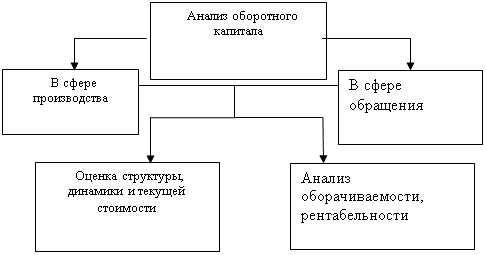

Комплексный подход к анализу оборотных средств определяется необходимостью изучения всех их составных частей и свойств. При проведении анализа капитала необходимо рассматривать процессы его формирования и развития с одной стороны, и процессы его функционирования – с другой. Для отражения основных этапов анализа оборотных средств можно использовать схему, изображенную на рис. 1.3.1.

Особое место а системе анализа оборотных средств предприятия занимают изучение их текущего состояния а также показателей интенсивности и эффективности использования[17].

Рис. 1.3.1. Схема анализа оборотного капитала

Особенно продуктивным при проведении может быть использование балансовых методов анализа, которые позволяют изучать соотношение статей баланса путем использования уравнений и вычисления относительных показателей взаимосвязей между составными частями бухгалтерского баланса предприятия и определением количественного значения данных взаимосвязей. Эти методы анализа баланса предприятия иногда называют финансовыми

Балансовые методы, используемые при расчете коэффициентов, характеризующих состояние, движение капитала, результативность его функционирования, основываются на данных финансовой бухгалтерской отчетности. Этот момент имеет большое значение в плане точности использования информации, поскольку в бухгалтерской отчетности предприятия с правовой и счетной позиций достоверно, системно отражаются данные об его имущественном, финансовом положении и результатах деятельности в денежном выражении.

При разработке методики анализа оборотных средств применен системный подход, заключающийся в использовании системы показателей (табл. 1.3.1). Для этого определен круг пользователей, источники информации и показатели, подлежащие отражению.

Таблица 1.3.1. Показатели использования оборотного капитала

| Показатели |

Методика определения показателей етодика определения показателей |

|

| Коэффициент оборачиваемости оборотного капитала |

Коб = |

Выручка от реализации продукции |

| Средняя величина оборотного капитала | ||

| Оборачиваемость оборотного капитала в днях |

Р0 = |

Средняя величина оборотного капитала |

| Выручка от реализации продукции / период | ||

| Коэффициент загрузки оборотного капитала |

Кzос = |

Средняя величина оборотного капитала |

| Выручка от реализации продукции |

Для определения основных тенденций в формировании и использовании предприятием своего капитала необходимо производить трендовый анализ по описанной предлагаемой системе показателей в динамике за ряд (3 – 5) лет (табл. 1.3.2).

Применение методики предусматривает комплексное использование, но возможно применение ее отдельных разделов для проведения анализа более узкого круга вопросов, т.е. изучения конкретных элементов системы капитала предприятия в зависимости от цели проведения анализа[18].

Методика должна включать в себя:

1. Анализ источников формирования капитала, их структуры и стоимости

В этих целях определяется величина источников капитала предприятия, отношение собственных и заемных источников капитала и показатели мультипликатора капитала. Изучается динамика приведенных показателей. Исчисляется стоимость отдельных источников капитала и его общая стоимость.

2. Анализ функционирующего капитала, его структуры и стоимости, в разрезе:

– основного капитала;

– оборотного капитала.

Таблица 1.3.2. Коэффициенты использования капитала

| Показатели | Норматив | Методика расчета показателей | |

| Коэффициент автономии |

Кав = |

Собственные источники капитала | |

| Всего напитал предприятия | |||

| Коэффициент иммобилизации капитала |

Ким = |

Постоянный Капитал | |

| Всего собственных источников напитала | |||

| Коэффициент обеспеченности запасов собств. оборотным капиталом | 0,1 |

Коz = |

Собственные источник оборотного капитала |

| Общая величина капитала | |||

| Коэффициент обеспеченности оборотного капитала собственными | 0,1 |

Коi = |

Собственные источники оборотного капитала |

| Величина оборотного капитала | |||

| Коэффициент общей ликвидности | От 1,0 до 2,0 |

Кол = |

Оборотный капитал |

| Текущие обязательства | |||

| Коэффициент критической ликвидности | 1,0 |

Ккл = |

Денежные средства и эквиваленты |

| Текущие обязательства | |||

| Коэффициент абсолютной ликвидности | 0,1 |

Кал = |

Денежные средства и их эквиваленты + краткосрочные финансовые вложения |

| Текущие обязательства | |||

| Чистый оборотный капитал | NWC | Оборотный капитал – Текущие обязательства |

В данном разделе методики изучаются конкретные формы существования капитала предприятия. Определяется состав материального и нематериального капитала, его структура и состояние, изучаются показатели динамики путем исчисления соответствующих коэффициентов. Производится оценка степени эффективности использования оборотного капитала и влияния внешних и внутренних факторов на его состояние, структуру и динамику.

В теории финансового менеджмента принято выделять различные стратегии финансирования оборотных активов в зависимости от отношения менеджера к выбору источников покрытия. Известны 4 модели поведения: идеальная, агрессивная, консервативная, компромиссная. Выбор той или иной модели стратегии финансирования сводится к выделению соответствующей доли капитала, т.е. долгосрочных источников финансирования.

Все источники финансирования оборотных средств подразделяются на собственные, заемные и привлеченные. Собственные средства играют главную роль в организации кругооборота фондов, так как предприятия, работающие на основе коммерческого расчета, должны обладать определенной имущественной и оперативной самостоятельностью с тем, чтобы вести дело рентабельно и нести ответственность за принимаемые решения.

Итак, организация оборотных средств на предприятии включает определение потребности в оборотных средствах, их состава, структуры, источников формирования и их регулирование, управление использованием оборотных средств. Оборотные средства (текущие активы) занимают большой удельный вес в общей сумме средств, которыми располагает предприятие. От рациональности их размещения и эффективности использования в большой мере зависит успешный результат работы предприятия. Поэтому в процессе анализа изучается структура текущих активов, размещение их в сфере производства и сфере обращения, эффективность использования. Изучаются также и отдельные группы текущих активов, оказывающих наиболее существенное влияние на платежеспособность и финансовую устойчивость предприятия. Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств.

2. Анализ эффективности управления источниками финансирования оборотного капитала на примере ЗАО «Каламбус»

2.1 Состояние оборотного капитала ЗАО «Каламбус»

ЗАО «Каламбус» является коммерческой организацией осуществляющей приемку шкур крупного рогатого скота от населения. Уставный капитал 448146 тыс. рублей. Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетный и иные счета в банках, круглую печать со своим наименованием, штамп, бланки, фирменное наименование, товарный знак. Предприятие отвечает по своим обязательствам в соответствии с законодательством РФ.

Предприятие создано в целях удовлетворения общественных потребностей в результатах его деятельности и получения прибыли.

Финансовая работа на предприятии выполняется бухгалтерско-финансовым отделом, относящимся к бухгалтерии предприятия, главным бухгалтером и непосредственно директором. Участие бухгалтерии в управлении финансами заключается, прежде всего, в наблюдении и контроле за законностью и экономической целесообразностью совершаемых операций, своевременностью расчетов, взыскания дебиторской задолженности, возможных убытков и потерь. Главный бухгалтер участвует в решении вопросов разумного вложения капитала, получение кредита, применение различных форм расчетов с покупателями и инвесторами. В компетенции главного бухгалтера находятся вопросы налогообложения, страхования, различных сделок, заключаемых предприятием. В совокупности финансово-бухгалтерский отдел выполняет следующие функции:

– распределительная – распределение выручки от реализации продукции, работ, услуг;

– контрольная – контроль за расходованием средств предприятия;

– оперативная – обеспечение предприятия средствами.

Деятельность предприятия, его результаты отражаются в показателях планов, учета, отчетности и других источников информации.

Бухгалтерский учет на предприятии осуществляется аппаратом бухгалтерии, возглавляемой главным бухгалтером. Бухгалтерия обеспечивает обработку документов, рациональное ведение бухгалтерских записей в учетных регистрах и на их основе – составление отчетности.

Источниками информации для проведения анализа источников финансирования, наличия и структуры оборотных средств предприятия, а также их использования служат:

– данные планового отдела и отдела материально-технического снабжения (информация о потребности предприятия в материальных ресурсах на планируемый период, нормах запасов материальных ценностей);

– данные бухгалтерского учета о приходе и расходе отдельных видов материалов, первичные документы по учету материалов (приходные ордера, накладные, лимитные карты и др.);

– данные годовой и квартальной отчетности, где отражается информация о материальных затратах на производство.

Наличие оборотных средств, имеющихся в распоряжении того или иного предприятия в целом, а также по отдельным их группам или видам, может быть рассчитано как по состоянию на определенную дату, так и в среднем за истекший отчетный период.

Если возникает необходимость определения средних остатков оборотных средств за период времени, включающий несколько равных по продолжительности отрезков (например, за год по данным об остатках на начало и конец каждого квартала), то используется формула расчета средней хронологической простой.

В том случае, когда расчет среднего остатка оборотных средств необходимо производить по данным отчетности за периоды времени различной продолжительности (если различны интервалы между датами, на которые определены запасы оборотных средств), например, за I квартал, полугодие, девять месяцев и за год в целом, необходимо использовать формулу расчета средней хронологической взвешенной, причем взвешивание данных о средних остатках за каждый период производится с учетом его продолжительности. Такой же метод расчета остатков следует применять, когда необходимо рассчитать общую сумму остатков по нескольким их видам.

Таблица 2.1.1. Удельный вес оборотных средств в общей структуре баланса ЗАО «Каламбус» за 2004–2006 гг., тыс. руб.

| Показатели | 2004 г. | 2005 г. | 2006 г. | ||

| Сумма | Отклонение | Сумма | Отклонение | ||

| Оборотные активы | 475770 | 574553 | 98783 | 757939 | 183386 |

| Баланс | 1158877 | 1390861 | 231984 | 1599555 | 208694 |

| Удельный вес оборотных активов, в % | 41,05 | 41,31 | 0,25 | 47,38 | 6,08 |

Структура запасов оборотных средств характеризуется относительными величинами структуры в соответствии с принятой на предприятии классификацией. Оборотные средства занимают в структуре баланса ЗАО «Каламбус» от 41,05 до 47,38%. (см. табл. 2.1.1). Изменение удельного веса за аналищиремый период незначительно.

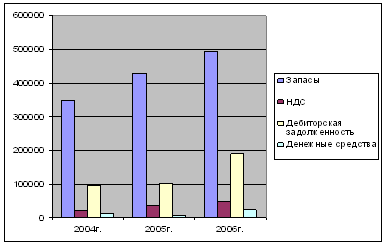

Таблица 2.1.2. Состав и структура оборотных средств ЗАО «Каламбус» за 2004–2006 гг., тыс. руб.

| Показатели | 2004 г. | 2005 г. | 2006 г. | |||

| сумма тыс. руб. | структура, % | сумма тыс. руб. | структура, % | сумма тыс. руб. | структура, % | |

| Запасы | 347287 | 72,99 | 429074 | 74,68 | 494434 | 65,23 |

| НДС | 20497 | 4,31 | 37037 | 6,45 | 49370 | 6,51 |

| Дебиторская задолженность | 96492 | 20,28 | 100912 | 17,56 | 190134 | 25,09 |

| Денежные средства | 11494 | 2,42 | 7530 | 1,31 | 24001 | 3,17 |

| Итого | 475770 | 100 | 574553 | 100 | 757939 | 100 |

Достаточно низкая величина оборотных средств обусловлена спецификой ЗАО «Каламбус», дорогостоящим оборудованием, обширным производственным парком. В 2006 г. по сравнению с 2004 г. и 2005 г. удельный вес оборотных средств в общей структуре баланса повысился.

Рассмотрим состав и структуру оборотных средств по данным таблицы 2.1.2

Из табл. 2.1.2 следует, что за анализируемый период времени оборотные средства ЗАО «Каламбус» претерпели некоторые изменения. Изменилась величина долгосрочной дебиторской задолженности на 93642 тыс. руб., или на 98%. Увеличение данной статьи говорит о том, что работа с данными дебиторами не дает положительных результатов. Абсолютная величина материальных запасов в 2005 г. имела тенденцию к росту, однако на 01.01.2007 г. величина материальных запасов в абсолютном выражении резко снизились. Это объясняется снижением остатков готовой продукции на складе, реализацией неликвидов, сокращением объемов производства и как следствие – снижение потребности в материалах и уменьшением остатков незавершенного производства в цехах.

Рис. 2.1.1. Состав и структура оборотных средств ЗАО «Каламбус» за 2004–2006 гг.

Что касается денежных средств, то их величина имеет стабильную тенденцию к росту. В структуре оборотных средств ЗАО «Каламбус» к 01.01.2007 г. можно отметить некоторое снижение материальных запасов, рост дебиторской задолженности и рост денежных средств. Наибольший удельный вес, более 65%, в структуре оборотных средств занимают запасы, что обусловлено высокой стоимостью материалов и готовой продукции.

Итак, оборотные средства занимают в структуре баланса ЗАО «Каламбус» от 41,05 до 47,38%. За анализируемый период времени изменилась величина долгосрочной дебиторской задолженности на 93642 тыс. руб., или на 98%. Абсолютная величина материальных запасов в 2005 г. имела тенденцию к росту, однако на 01.01.2007 г. величина материальных запасов в абсолютном выражении резко снизились.

2.2 Анализ источников финансирования оборотного капитала ЗАО «Каламбус»

Рассмотрим за счет, каких источников сформировались активы предприятия (табл. 2.2.1.).

Из таблицы 2.2.1. мы видим, что за счет собственных источников финансирования, оборотные средства сформированы на 75,8–83,2%. Лишь на 24,2–16,8% – за счет заемных источников.

Таблица 2.2.1. Состав активов ЗАО «Каламбус» за 2004–2006 гг., тыс. руб.

| Показатели | 2004 г. | 2005 г. | 2006 г. | Темп роста | |

| 2005/2004 | 2006/2005 | ||||

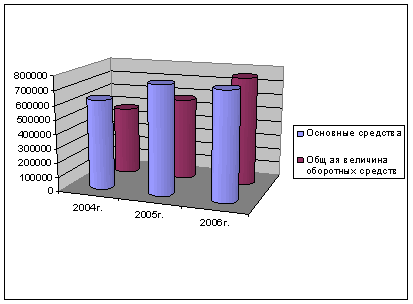

| Собственный капитал | 630655 | 659908 | 663011 | 104,64 | 100,47 |

| Основные средства | 626559 | 759164 | 753786 | 121,16 | 99,29 |

| Величина основных средств сформированных за счет собственных источников | 4096 | -99256 | -90775 | -2423,24 | 91,46 |

| Общая величина оборотных средств | 475770 | 574553 | 757939 | 120,76 | 131,92 |

| Доля собственных оборотных средств в общей структуре оборотных средств в % | 41,05 | 41,31 | 47,38 | 100,63 | 114,69 |

Такое соотношение 80:20 свидетельствует о достаточно независимом положении ЗАО «Каламбус» от заемных источников.

Рис. 2.2.1. Соотношение основных и оборотных средств ЗАО «Каламбус» за 2004–2006 гг.

Из рис. 2.2.1 видно, что основные средства превышают оборотные. Анализируя динамику следует отметить, что темпы роста обоих статей в 2005 году были примерно одинаковыми (около 120%). Но уже в 2006 г. основные средства уменьшились на 5378 тыс. руб., а оборотные наоборот выросли на 183386 тыс. руб. (темп роста 131,92%)

Таблица 2.2.2. Оборачиваемость выручки от реализации ЗАО «Каламбус» за 2004–2006 гг., тыс. руб.

| Показатель | 2004 | 2005 | 2006 | изменения | |

| 2005–2004 | 2006–2005 | ||||

| Выручка от реализации продукции, работ, услуг | 2205059 | 2449099 | 2658475 | 244040 | 209376 |

| Однодневный оборот | 6125,16 | 6803,05 | 7384,65 | 677,88 | 581,6 |

Как видно из табл. 2.2.2, однодневный оборот выручки от реализации увеличился на 677 тыс. руб. в 2005 г. и на 581,6 тыс. руб. в 2006 г.

Таблица 2.2.3. Число оборотов за год на ЗАО «Каламбус» за 2004–2006 гг.

| Показатель | 2004 | 2005 | 2006 | Изменения | |

| 2005/2004 | 2006/2005 | ||||

| Запасы | 0,2 | 0,15 | 0,35 | 75 | 233,33 |

| Дебиторская задолженность | 3,7 | 3,14 | 5,64 | 84,86 | 179,62 |

| НДС | 40,5 | 33,8 | 35,6 | 83,46 | 105,33 |

| Денежные средства | 175,4 | 93,7 | 94,8 | 53,42 | 101,17 |

| Все оборотные средства | 0,2 | 0,15 | 0,33 | 75 | 220 |

Число оборотов запасов существенно снизилось в 2005 г., но в 2006 г. произошел значительный рост данного показателя до уровня 0,35 (темп роста – 233,33%). Оборачиваемость дебиторской задолженности за анализируемый период также выросла, прирост составил 1,94. Оборачиваемость денежных средств уменьшилась почти вдвое.

Таблица 2.2.4. Оборачиваемость в днях на ЗАО «Каламбус» за 2004–2006 гг.

| Показатель | 2004 | 2005 | 2006 | изменения | |

| 2005/2004 | 2006/2005 | ||||

| Запасы | 1800 | 2400 | 1029 | 133,33 | 42,88 |

| Дебиторская задолженность | 97,3 | 114,6 | 63,8 | 117,78 | 55,67 |

| НДС | 8,9 | 10,7 | 9,4 | 120,22 | 87,85 |

| Денежные средства | 2,05 | 3,84 | 3,8 | 187,32 | 98,96 |

| Все оборотные средства | 1811 | 2460 | 1097 | 135,84 | 44,59 |

Можно отметить, что использование оборотных средств к 01.01.2007 г. стало более эффективным, как по сравнению с 2004 г. так и по сравнению с 2005 г. Если продолжительность одного оборота запасов составляла в 2004 г. и 2005 г. соответственно 1800 и 2400 дней, то в 2006 г. произошло ускорение оборачиваемости запасов более чем в 2 раза по сравнению с 2005 г. составляет 1029 дней, что свидетельствует о более эффективном использовании имеющихся материалов. Так как запасы занимают наибольший удельный вес в структуре оборотных средств, то остальные составляющие (дебиторская задолженность, НДС, денежные средства) большого влияния на эффективность использования оборотных средств в целом не осуществляют.

Важным моментом при анализе источников финансирования оборотных активов управлении оборотными активами является определение оптимального размера заказа. Основным методологическим принципом определения оптимального уровня запасов является принцип минимизации совокупных издержек (в классической микроэкономике он называется принципом сопоставления выгод – издержек – «benefit – cost approach»). Суть данного подхода достаточно проста:

1) любой уровень запасов генерирует определенную величину издержек для предприятия

2) эти издержки неоднородны. Совокупные издержки содержания определенного уровня запасов состоят из различных категорий, различающихся между собой функциональной зависимости от изменения уровня запасов. Одни издержки возрастают при увеличении текущего уровня запасов, а другие – убывают. При этом некоторые категории издержек являются косвенными и вероятностными, то есть их величина при данном уровне запасов не является непосредственно фиксированной, и для ее определения требуется проведение соответствующих расчетов

3) оптимизация уровня запасов достигается в той точке, где совокупные издержки минимальны. Соответственно математическая модель выглядит следующим образом:

![]()

(2.2.1)

где РПП – оптимальный средний размер партии поставки товаров;

ОПП – объем производственного потребления товаров (сырья или материалов) в рассматриваемом периоде;

Ср – средняя стоимость размещения одного заказа;

Сх – стоимость хранения единицы товара в рассматриваемом периоде.

Эта модель позволяет оптимизировать пропорции между затратами на хранение товаров и затратами по размещению заказа. Таким образом чтобы совокупная их сумма была оптимальной. На ЗАО «Каламбус» годовая потребность в основных технологических материалах равна 33439 тыс. руб. Средняя стоимость размещения одного заказа (сумма постоянных транспортно-заготовительных расходов 4013 тыс. руб.). Затраты по хранению единицы товаров на складе равна 1003 тыс. руб. Таким образом можно рассчитать оптимальный средний размер партии поставки товаров. Он равен 517,3 тыс. руб.

Это значит что, при покупке товаров на сумму 517,3 тыс. руб. соотношение вышеуказанных издержек будет наиболее оптимальным. К сожалению, на ЗАО «Каламбус» данная величина не соблюдается, что ведет к повышению тех или иных издержек.

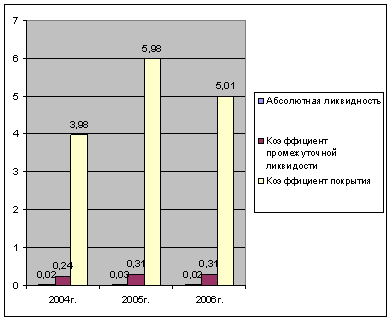

Итак, анализ источников финансирования оборотных активов ЗАО «Каламбус» показал, что оборотные средства занимают в структуре баланса ЗАО «Каламбус» от 8,9 до 10,5%. За анализируемый период времени оборотные средства ЗАО «Каламбус» не претерпели существенных изменений. За счет собственных источников финансирования, оборотные средства сформированы на 75,8–83,2% и лишь на 24,2–16,8% – за счет заемных источников. Использование оборотных средств к 01.01.2007 г. стало более эффективным, как по сравнению с 2004 г. так и по сравнению с 2005 г.

2.3 Оценка стратегии финансирования оборотного капитала ЗАО «Каламбус»

При оценке стратегии финансирования оборотных средств исследуемого предприятия достаточно важно провести факторный анализ изменения использования оборотных средств.

Как уже отмечалось ранее использование оборотных средств стало более эффективным. Об этом можно судить по показателю оборачиваемости оборотных средств. Значение данного показателя уменьшилось по сравнению с 2004 г. – на 714 тыс. руб., по сравнению с 2005 г. на 1363 тыс. руб. Данное снижение является положительным моментом и говорит об ускорении оборачиваемости оборотных средств, что в свою очередь определяет высвобождение средств. На ускорение оборачиваемости оборотных средств оказали влияние два фактора:

1. Изменение однодневного оборота.

2. Изменение величины оборотных средств.

Однодневный оборот в 2006 г. уменьшился как по сравнению с 2004 г. так и по сравнению с 2005 г. Что говорит о сокращении количества дней на получение 1 тыс. рублей выручки. Это оказало положительное влияние на ускорение оборачиваемости оборотных активов. В результате чего произошло ускорение оборачиваемости на 619 тыс. руб. по сравнению с 2004 г. и на 1159 тыс. руб. по сравнению с 2005 г.

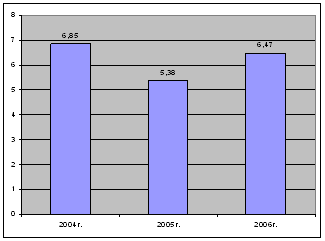

Таблица 2.3.1. Показатель коэффициента закрепления на ЗАО «Каламбус» за 2004–2006 гг.

| Показатели | 2004 г. | 2005 г. | 2006 г. | Абсолютное изменение | |

| 2005–2004 | 2006–2005 | ||||

| Объем товарной продукции, тыс. руб. | 145200 | 149887 | 151060 | 4687 | 1173 |

| Остатки оборотных средств, тыс. руб. | 21185 | 27868 | 23343 | 6683 | -4525 |

| Коэффициент закрепления | 6,85 | 5,38 | 6,47 | -1,47 | 1,09 |