Дипломная работа: Пути повышение качества продукции

Содержание

Введение

1. Аналитическая часть

1.1 Общая характеристика предприятия

1.2 Анализ основных технико-экономических показателей

1.3 Анализ объёмов производства.

1.4 Анализ качества и конкурентоспособности продукции

1.5 Анализ внешней конкурентной среды.

1.6 Анализ себестоимости продукции.

1.6.1 Анализ затрат по экономическим элементам.

1.6.2 Анализ себестоимости по статьям калькуляции.

1.6.3 Анализ показателя затрат на 1 руб. товарной продукции.

1.7 Анализ прибыли и рентабельности.

1.7.1 Анализ показателей прибыли.

1.7.2 Анализ образования и распределения прибыли.

1.7.3 Расчет и анализ показателей рентабельности.

1.7.4 Факторный анализ рентабельности производства.

1.8 Анализ точки безубыточности и объемов производства.

1.9 Анализ финансового состояния предприятия.

1.10 Анализ вероятности банкротства

1.11 Комплексный анализ. Спецанализ. Анализ качества продукции

Раздел 2 Технологическая часть

2.1 Характеристика изделия

2.2 Выбор и обоснование способов схем сборки и сварки

2.3 Расчёт эффективности введения нового оборудования.

Раздел 3

3.1 Проектируемые организационно-экономические мероприятия.

3.2 Осуществление стратегического планирования на ОАО «КЗМК»

Раздел 4. Безопасность и экологичность проектных решений.

4.1 Экономические проблемы травматизма.

4.2 Экономические проблемы заболеваемости.

4.2.1. Защита от шума

4.2.2 Защита от вредных веществ

4.2.3 Микроклимат и тепловое излучение.

4.2.4 Расчет экономической эффективности мероприятий, направленных на снижение заболеваемости.

4.3 Экономические проблемы загрязнения окружающей среды

Раздел 5 Управление внедрением проектных мероприятий.

5.1 Суммарная эффективность мероприятий за весь их жизненный цикл.

Заключение

Список литературы

Приложение.

Введение

Актуальность. В рыночной экономике огромное внимание уделяется проблемам качества. Серьезная конкурентная борьба обусловила в странах с развитой рыночной экономикой разработку программ повышения качества. В научных исследования и в практике возникла необходимость выработки объективных показателей для оценки способностей фирм производить продукцию с необходимыми качественными характеристиками.

Российские предприятия пока еще отстают в области применения современных методов менеджмента качества. Между тем повышение качества несет поистине колоссальные возможности. Однако повышение качества невозможно без изменения отношения к качеству на всех уровнях.

Таким образом, тема достаточно актуальна на современном этапе развития экономики нашей страны.

Целью работы является рассмотрение, анализ и оценка системы управления качеством продукции на ОАО «КЗМК» и разработка мероприятий, повышающих эффективность работы данной системы.

Для решения поставленной цели надо было последовательно решить следующие задачи:

· Проанализировать производственно-хозяйственную деятельность предприятия, оценить современное его состояние

· Разработать технологическое мероприятие, ведущее к повышению качества продукции, оценить его эффективность

· Рассмотреть основные проблемы безопасности жизнедеятельности работников отдела качества, предложить мероприятия, ведущие к повышению эффективности и производительности их труда

Объектом исследования является система управления качеством продукции на ОАО «КЗМК»

Предметом исследования является процесс формирования и развития системы качества продукции и процесс её совершенствования

Раздел 1. Аналитическая часть

Общая характеристика предприятия

Кулебакский завод металлоконструкций является одним из ведущих производителей строительных металлических конструкций в стране.

В 2007 году предприятие значительно улучшило финансовые показатели в результате эффективной производственно-хозяйственной деятельности Предприятие вышло на показатели ежемесячной загрузки производственных мощностей в объеме 2000 тонн. Значительно расширилась география поставок продукции. Сегодня продукция предприятия поставляется во многие регионы России, а также в страны ближнего и дальнего зарубежья.

В настоящий момент объем производства строительных металлоконструкций составляет от 2000 до 2500 тонн ежемесячно. Данные производственные показатели зависят от структуры принятых заказов .

Основная продукция - строительные металлические конструкции общего назначения, лёгкие металлические конструкции, металлоконструкции каркасов многоэтажных жилых домов, торговых и офисных зданий, многоярусные гаражи и стоянки, металлические конструкции специального назначения, металлические конструкции мостов, переходов и эстакад, сварная двутавровая балка.

Управление ОАО осуществляет генеральный директор, у которого в подчинении находятся директор по качеству, заместитель генерального директора, директор по перспективному развитию и конструированию, директор по финансам, директор по безопасности, директор по логистике, директор по сбыту. Очевидно, что имеет место превышение норм управления, т.к. Генеральному директору напрямую подчинены семь субъектов управления. Схема подчиненности Генерального директора должна быть усовершенствована, т.е. минимизирована ( см. приложение).

1.1 Анализ основных технико-экономических показателей

Деятельность предприятия характеризуется определенной системой экономических показателей.

Таблица 1.1 - Характеристика основных технико-экономических показателей ОАО КЗМК

| № п/п | Показатели |

Усл. Обозн.. |

Ед. изм |

Базовый период, 2008год По |

Анализ. период, 2009 год П1 |

Индекс, I=П¹/Пº |

Абс. откл. Па=П1-П0 |

Темп прироста.Tпр=(I-1)×100 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1. |

Прибыль от реализации (стр.2-стр.9) |

Пр | Тыс. руб. | 207 757 | 397 781 | 1,91 | +190 024 |

191 (+91) |

| 2. | Товарная продукция | Тп | Тыс. руб. | 1 002 880 | 1 596 800 | 1,59 | +593 920 |

159 (+59) |

| 3. | Реализованная продукция | Рп | Тыс. руб. | 911 002 | 1 332 263 | 1,46 | +421261 |

146 (+46) |

| 4. | Основные производ. фонды | Фоп | Тыс. руб. | 688 004 | 891 155 | 1,30 | +203 151 |

130 (+30) |

| 5. | Оборотные фонды | Фно | Тыс. руб. | 455 500 | 767 800 | 1,68 | +312300 |

168 (+68) |

| 6. | Материальные затраты | Мз | Тыс. руб. | 561 613 | 894 208 | 1,59 | +332 595 |

159,0 (+59) |

| 7. | Численность персонала | Чп | Чел. | 640 | 800 | 1,25 | 160 |

122 (+22) |

| 8. | Фонд заработной платы | Фзп | Тыс. руб. | 142 300 | 186 000 | 1,24 | +33 700 |

124 (+24) |

| 9. | Себестоимость продукции | Сп | Тыс. руб. | 795 123 | 1 199 019 | 1,51 | +403 896 |

151 (+51) |

| 10. |

Фондоотдача Стр.2:стр.4 |

Фотд |

Руб./ руб. |

1,46 | 1,79 | 1,23 | +0,33 |

123 (+23) |

| 11. |

Материалоотдача Стр.2:стр.6 |

Мотд |

Руб./ руб. |

1,79 | 1,79 | 1,00 | 0,00 |

100 (0) |

| 12. |

Материалоемкость Стр.6:стр.2 |

Ме | Руб./руб. | 0,56 | 0,56 | 1,00 | 0,00 |

100 (0) |

| 13. | Средняя зарплата | Зср | тыс. Руб. | 222 | 232 | 1,05 | +10 |

105 (+5) |

| 14. |

Производ-ть труда Стр.2:стр.7х 1000 |

Пт | млн. руб. | 1,567 | 1,996 | 1,27 | +0,429 |

127 (+27) |

| 15. |

Затраты на 1 руб. ТП стр.9:стр.2х 100 |

Зр | Коп. | 70 | 70 | 1,00 | 0,00 |

100 (0) |

| 16. |

Рентаб-ть продаж Стр.1:стр3х 100 |

Rпр | % | 22,8 | 30 | 1,33 | +7,2 |

133 (+33) |

| 17. |

Коэф. оборачиваемости капитала Стр.3:((стр4+стр.5) |

Кок | Об. | 0,796 | 0,803 | 1,00 | 0,007 |

100 (0) |

На основании таблицы 1.1 можно сделать следующие выводы:

за 2009 год прибыль от реализации возросла на 190 024 тыс.руб. и составила 397 781 тыс. руб., таким образом темп прироста прибыли составил 91%, из этого следует что у предприятия имеются средства для оплаты долгов, формирования фондов развития

Товарная продукция возросла на +593 920 тыс руб, темп прироста составил 59%.

Повышение темпов производительности труда(+27%) над темпом прироста средней зарплаты одного работника (+5%) характеризует прогрессивную тенденцию развития предприятия. Следовательно, существует резерв повышения заработной платы работникам.

Темп прироста товарной продукции 59%, темп прироста материальных затрат 59 %, темп прироста основных производственных фондов 30 %, темп прироста численности персонала – 25%, так как темп прироста товарной продукции выше темпа прироста основных производственных фондов и темпа прироста численности персонала, отсюда следует, что предприятие идет по интенсивному пути развития.

Так как производительность труда увеличилось на 27 %, фондоотдача увеличилась на 23 %, это говорит о повышении эффективности использования живого труда и основных фондов, материалоемкость не изменилась.

Рентабельность продаж увеличилась на 7,2%, что говорит о повышении эффективности использования затрат.

Увеличение оборачиваемости оборотных средств на 0,007 оборота свидетельствует о незначительном снижении эффективности их использования.

Затраты на 1 руб. товарной продукции остались на прежнем уровне, материалоёмкость не изменилась.

Фондоотдача в 2008 году составляла 1.46 руб./руб., а в 2009 увеличилась до 1,79 руб./руб, что говорит о том, что на 1 руб. основных фондов теперь приходится 1,79 товарной продукции, что на 23% больше, чем в базовом периоде.

1.2 Анализ эффективности использования производственных ресурсов

1.2.1 Анализ эффективности использования основных фондов

Основным показателем эффективности использования основных фондов является фондоотдача.

Фотд = ![]() , руб./руб.

, руб./руб.

Фотд0 = 1,46 руб./руб. Фотд1 = 1,79 руб./руб.

На фондоотдачу влияют следующие факторы:

1) изменение товарной продукции

ΔФотд(ТП)

=  = 0,86

руб./руб.

= 0,86

руб./руб.

2) изменение стоимости ОПФ

ΔФотд(Фоп)

=  = -0,53

руб./руб.

= -0,53

руб./руб.

Влияние двух факторов:

ΔФотд = ΔФотд(ТП) + ΔФотд(Фоп) = 0,86-0,53 = 0,33 руб./руб.

ΔФотд = Фотд1 – Фотд0 = 0,33 руб./руб.

Относительная экономия:

ЭоФоп = Фоп0 × Iрп - Фоп1 = 688 004 * 1,46 – 891 155 = +113 331 тыс. руб.

При анализе эффективности использования основных фондов рассчитывалась фондоотдача, ее увеличение на 23% свидетельствует о рациональном использовании основных фондов, что дает доход предприятию в размере 113 331 тыс. рублей.

На изменении фондоотдачи повлияло увеличение стоимости основных производственных фондов на 30% и увеличение товарной продукции на 59% в анализируемом периоде.

1.2.2 Анализ эффективности использования предметов труда

Основным показателем использования предметов труда является материалоемкость.

Ме = ![]() , руб./руб.

, руб./руб.

Ме0 = 1,79 руб./руб. Ме1 = 1,79 руб./руб.

На материалоемкость влияют факторы:

1) изменение материальных затрат

ΔМе(Мз)

= ![]() = +0,33

руб./руб.

= +0,33

руб./руб.

2) изменение товарной продукции

ΔМе(ТП) =

![]() = -0,33 руб./руб.

= -0,33 руб./руб.

Общее влияние двух факторов:

ΔМе = ΔМе(Мз) + ΔМе(ТП) = 0,33 – 0,33 = 0 руб./руб.

ΔМе = Ме1 – Ме0 = 0 руб./руб.

Относительный перерасход:

Эо Мз= Мз0 × Iрп – Мз 1 = - 1 243 тыс.руб.

На материалоёмкость влияние оказало увеличение товарной продукции на 59%. Материальные затраты в свою очередь увеличились на 59% , что обусловлено ростом выпуска продукции.

Результатом неэффективного использования предметов труда явился перерасход в размере - 1 243 тыс. рублей.

1.2.3 Анализ эффективности использования трудовых ресурсов

Основным показателем эффективности использования средств труда является производительность труда, т.е. выработка на одного человека.

Пт = ![]() , тыс.руб./чел.

, тыс.руб./чел.

Пт0 =1567 тыс.руб./чел. Пт1 = 1996 тыс.руб./чел.

На величину производительности труда влияют факторы:

1) изменение товарной продукции

ΔПт(ТП) =

= 928

тыс.руб./чел.

= 928

тыс.руб./чел.

2) изменение численности персонала

ΔПт(ЧП) =

= -499

тыс.руб./чел.

= -499

тыс.руб./чел.

Влияние двух факторов:

ΔПт = ΔПт(тп) + ΔПт(П) = 928-499 = 429 тыс.руб./чел.

Относительный ущерб:

ЭоФзп = Фзп0 × Iрп – Фзп 1 = -21 758 тыс.руб.

Проанализировав эффективность использования средств труда видим, что производительность труда увеличилась на 27 %. Произошло увеличение товарной продукции на 59%, так же на это повлияло увеличение численности персонала на 25 %, поэтому выработка в 2009 году увеличилась.

На предприятии наблюдается следующее: заработная плата растет медленнее, чем производительность труда. Это свидетельствует об интенсивном пути развития предприятия. В целом данное состояние на предприятии характеризует неэффективность использования человеческих ресурсов.

1.3 Анализ объемов производства

Объем производства и реализации промышленной продукции может выражаться в натуральных, условно-натуральных, трудовых и стоимостных измерителях. Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки. Основными показателями объем производства служат валовая, товарная и реализованная продукция.

Таблица 1.2 - Анализ объемов производства продукции

| № п/п | Показатели |

Усл. обозн |

Ед. изм. | Базовый период (2008г), П0 | Анализир. период (2009г), П1 | Индекс I=П1/П0 |

Абсол. откл., Па=П1-П0 |

Темп прироста, Tпр=(I-1)×100 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1. | Валовая продукция | Вп | тыс. руб. | 1 002 880 | 1 596 800 | 1,59 | +593 920 |

159 (+59) |

| 2. | Товарная продукция | Тп | Тыс. руб. | 1 002 880 | 1 596 800 | 1,59 | +593 920 |

159 (+59) |

| 3. | Реализованная продукция | Рп | Тыс. руб. | 911 002 | 1 332 263 | 1,46 | +421261 |

146 (+46) |

Проведем оценку выполнения плана по производству и реализации продукции за 2009 год.

Iвп = Iтп, это свидетельствует об отсутствии незавершенного производства.

Iрп < Iтп, это говорит об увеличении остатка готовой продукции на складе.

Из таблицы видно, что объем производства и реализации продукции в 2009 году по сравнению с 2008 годом значительно вырос:

- Валовая продукция +59 %;

- Товарная продукция + 59 %;

- Реализованная продукция +46 %.

Из таблицы видно, что за 2009 год был перевыполнен план по производству и реализации продукции соответственно на 59% и 46 %. Темпы роста производства значительно выше темпов реализации продукции, что свидетельствует о накоплении остатков нереализованной продукции на складах предприятия.

1.4 Анализ качества и конкурентоспособности продукции

По данным отчётности за 4 квартал 2008 года имеем:

Сдано продукции с первого предъявления 95,1%, т.е. 4,9% брак.

Таблица 1.3 – Анализ качества продукции

| Вид продукции |

Объём продукции, т. |

Брак , т. | Цена с учётом брака, тыс. руб. | Стоимость продукции с учётом брака |

Отношение фактического брака к плановой |

||||

| План | Факт | План | Факт | План | Факт | План | Факт | ||

| ОЕД-59Т | 372 | 504 | 22,32 | 31,75 | 661 | 940 | 10352 | 13990 | 1,42 |

| ОМЮ-57-Т | 339 | 327 | 6,78 | 8,83 | 220 | 287 | 10796 | 10343 | 1,30 |

| ОМД-3 | 331 | 406 | 26,48 | 35,32 | 561 | 749 | 6463 | 7883 | 1,33 |

| ТС-1Т | 401 | 363 | 20,05 | 18,51 | 569 | 526 | 10829 | 4911 | 0,92 |

| Итого | 1443 | 1600 | 75,63 | 94,41 | 2001 | 2502 | 38440 | 37127 | 1,25 |

Таким образом из таблицы можно сделать вывод, по типам продукции А,В,С брак превысил плановую норму в 1,42, 1,30 и 1,33 раза соответственно. По продукции типа Д брак не превысил плановой нормы (составил 0,92 от него).

Рассчитаем индекс качества продукции:

I = 37127/38440 = 0,966

0,966*100% = 96,6%

Т.о, увеличение брака снизило качество продукции на 0,8% и, следовательно, ее цену на 3,4%

Потери от брака составили:

Dкол=åРФ.*QФ.-åРПЛ. *QПЛ.=37127000 – 384400000= -1 313 000 руб.

Показатели качества продукции анализируются путем сравнения фактических данных с данными предыдущих отчетных периодов, планом, аналогичными данными других родственных предприятий.

Расчет влияния качества продукции на стоимостные показатели работы предприятия:

· выпуск товарной продукции (ТП );

· выручка от реализации продукции (В );

· прибыль (П ):

![]()

![]()

![]()

Где:

Ц1,0 соответственно цена изделия до и после изменения качества;

С1,2 –себестоимость изделия;

К1 – количество произведенной продукции повышенного качества;

В - продукция повышенного качества.

![]() = (5628 – 5123)х504х0,951 = 242050 руб. – на столько

изменился выпуск товарной продукции из-за увеличения процента барка

= (5628 – 5123)х504х0,951 = 242050 руб. – на столько

изменился выпуск товарной продукции из-за увеличения процента барка

![]() = (5628 – 5123)х504 = 254520 руб. – изменении выручки

от реализации продукции из-за увеличения процента брака.

= (5628 – 5123)х504 = 254520 руб. – изменении выручки

от реализации продукции из-за увеличения процента брака.

![]() = (5628 – 5123)х940 – (4690 – 4850) х940 = 625 100 руб – на столько

уменьшилась прибыли предприятия из-за увеличения процента брака.

= (5628 – 5123)х940 – (4690 – 4850) х940 = 625 100 руб – на столько

уменьшилась прибыли предприятия из-за увеличения процента брака.

Анализ конкурентоспособности продукции

Конкурентоспособность продукции- это характеристика продукции, которая отличает ее от товара конкурента как по степени соответствия конкурентной общественной потребности, так по затратам на ее удовлетворение.

Оценка конкурентоспособности продукции основывается на исследовании потребности покупателя, требовании рынка. Чтобы товар удовлетворял потребности покупателя, он должен соответствовать определенным параметрам:

· техническим

· эстетическим

· эргономическим

· нормативным.

· экономическим

Анализ осуществляется в 3 этапа:

1.анализ рынка и выбор изделия- образца в качестве базы для сравнения;

2.выбор параметров конкурентоспособности;

3.рассчет интегрального показателя конкурентоспособности.

Исходные данные для анализа представлены в Приложении 2.

1. рассчитывается интегральный показатель конкурентоспособности Кик:

Кик=![]() Ист/

Ист/![]() Исэ,

Исэ,

где Ист – сводный параметрический индекс технических параметров;

Исэ - сводный параметрический индекс экономических параметров.

Ист=Ит×Ут,

Исэ=Иэ×Уэ,

где Ит- частный параметрический индекс технического параметра;

Иэ- частный параметрический индекс экономического параметра,

Ут- удельный вес технических параметров,

Уэ- удельный вес экономических параметров.

Ит и Иэ вычисляются следующим образом:

а) Ит=Зп/Зп0,

где Зп- значение параметра

б) Иэ= Зп0/Зп1

Таблица 1.4 – Параметры сравниваемых изделий

| № |

Показатели качества |

Весомость, J |

Изделия | |||

| Одинцовский завод металлоконструкций | ОАО «КЗМК» | |||||

| Ном. | Относ. | Ном. | Относ. | |||

| 2.1 | Предел прочности; МПа | 0,25 | 978 | 1 | 971 | 1,007 |

| 2.2 | Ударная вязкость; Дж/см2 | 0,1 | 74 | 1 | 78 | 1,05 |

| 2.3 | Относит. удлинение, % | 0,1 | 20 | 0,95 | 19 | 1 |

| 2.4 | Относит. сужение, % | 0,1 | 65 | 1 | 67 | 0,97 |

| 2.5 | Твердость, мм | 0,25 | 3,9 | 0,9 | 4,2 | 1 |

| 2.6 | Предел текучести, Н/мм² | 0,2 | 873 | 1 | 870 | 0,97 |

| 3 | Транспортные расходы | 0,3 | 101650 | 1 | 110240 | 0,9 |

| 4 | Цена; руб./т | 0,7 | 447 559 | 0,9 | 447 448 | 1 |

| Итого | 0,950 | 0,974 |

I1 = 0,5(1*0,25 + 1 *0,1 + 0,95*0.1 + 1*0,1 + 0,9 *0,25 + 1*0.2) + 0,5*(1*0,3+0,9*0,7) = 0,485+0,465 = 0,950

I2 = 0.5*(0.25*1,007 + 0,1*1,05 + 0.1*1 + 0,1*0,97 + 0,25*1 + 0,2*0,97) + 0,5 * (0,3*0,9 + 0,7*1) = 0,499 + 0,485 = 0,974

Вывод: В результате анализа мы выяснили, что изделие является конкурентоспособным, т.к Кик> 1 (Кик=1,025).

1.5 Анализ внешней конкурентной среды

Таблица 1.4- Анализ конкурентов ОАО КЗМК

| Предприятие | Бытовые конструкции, тыс.т | Промышленные конструкции, тыс.т | Строительные конструкции, тыс.т | ||||||

| 2008г | 2009г | Прирост,% | 2008г | 2009г | Прирост,% | 2008 г. | 2009г | Прирост,% | |

| ОАО КЗМК | 18,7 | 18,9 | +2,2 | 28,8 | 29,1 | +3,4 | 12, 2 | 16,7 | +35,6 |

| Сходненский завод металлоконструкций | 17,7 | 18,1 | +5,1 | 28,3 | 28,0 | -3,7 | |||

| ООО «Агрисовгаз» | 14,8 | 16,4 | +3,3 | 17,3 | 17,5 | +2,7 | 19,3 | 21,1 | |

| Одинцовский завод металлоконструкций | 18,9 | 19,7 | +8,1 | 4,5 | 4,6 | +1,1 | |||

| Курганский завод металлоконструкций | 19,6 | 20,1 | +5,2 | 1 7,9 | 1 8,1 | +2,5 |

Анализ внешней конкурентной среды проводится на основе определения рыночной доли предприятия, ее изменения.

Рыночная доля определяется:

Дп=Вп/(Вп+Вк),

Дп=0,53Дп=0,55

где :Дп- рыночная доля предприятия,

Вп – выручка предприятия,

Вк – выручка конкурента

Исходные данные представлены в Приложении 1.

Необходимо провести факторный анализ.

Изменение рыночной доли происходит под влиянием 2-х факторов:

1) изменение выручки предприятия

ΔДп(Вп)=(Вп1/(Вп1+Вк0))-(Вп0/(Вп0+Вк0)) = 0,1

2) изменение выручки конкурента

ΔДп(Вк)=(Вп1/(Вп1+Вк1))-(Вп1/(Вп1+Вк0)) = - 0,08

Общее изменение рыночной доли под влиянием двух факторов:

ΔДп= ΔДп(Вп)+ ΔДп(Вк) = 0,02

Из данных анализа видно, что рыночная доля под влиянием выручки предприятия увеличилась на 0,1, а под влиянием выручки конкурента уменьшилась на 0,08. Общее изменение рыночной доли составило 0,02.

1.6 Анализ себестоимости продукции

Анализ себестоимости продукции включает:

- анализ затрат по экономическим элементам;

- анализ себестоимости по статьям калькуляции;

- анализ показателя затрат на 1руб. товарной продукции.

1.6.1 Анализ затрат по экономическим элементам

Анализ затрат по экономическим элементам позволяет определить долю затрат прошлого труда (через амортизацию), долю затрат живого труда (через фонд заработной платы), долю материальных затрат в общей себестоимости.

Таблица 1.5 - Анализ затрат по экономическим элементам

| № п/п | Элементы затрат | Базовый период (2008г), П0 | Анализ. период (2009г), П1 | Отклонения, +/- | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | ||

| 1 | Материальные затраты | 561 613 | 71 | 894 208 | 70 | +332 595 | -1 |

| 2 | Фонд заработной платы с начислениями | 142 300 | 18 | 186 000 | 14 | +33 700 | -4 |

| 3 | Амортизация основных средств | 82 560 | 10 | 106 940 | 8 | +24 380 | -2 |

| 4 | Прочие расходы | 8 650 | 1 | 11 871 | 1 | +3 221 | 0 |

| 5 | Итого | 795 123 | 100 | 1 199 019 | 100 | +403 896 | - |

Поскольку уровень затрат и себестоимости влияет на величину результатов предприятия, снижение себестоимости является важным фактором роста прибыли и индикатором эффективности деятельности всего предприятия в целом и его руководства в частности. Анализ затрат по экономическим элементам показал повышение себестоимости на 51%.

Расходы постоянные в анализируемом периоде уменьшились вследствие увеличения товарной продукции на 59%.

1.6.2 Анализ себестоимости по статьям калькуляции

Проанализируем абсолютное и относительное отклонения по каждой статье и удельный вес каждой статьи в общей себестоимости: цеховой себестоимости, производственной себестоимости и полной себестоимости.

Таблица 1.6 - Анализ себестоимости по статьям калькуляции

| № п/п | Статьи затрат | 2008 год, т.р. | Уд. вес, % | 2009год, т.р. | Уд. вес, % | Отклонения +,- |

| 1. | Сырье и материалы | 561613 | 71 | 894208 | 74,6 | -1 |

| 3. | Топливо и энергия | 52 000 | 6,5 | 75 604 | 6,3 | -0,2 |

| 4. | Фонд заработной платы | 142 300 | 17,9 | 186 000 | 15,5 | -2,4 |

| 7. | Общепроизводственные расходы | 16720 | 2 | 16982 | 1,4 | -0,6 |

| 8. | Общехозяйственные расходы | 11891 | 1,5 | 12128 | 1,0 | -0,5 |

| 9. | Потери от брака | 800 | 0,1 | 790 | 0,1 | - |

| 10. | Прочие расходы | 8 650 | 1 | 11 871 | 1 | 0 |

| Итого производственная себестоимость | 793 974 | 1 294 975 | ||||

| 11. | Коммерческие расходы | 1 149 | 0,1 | 1 436 | 0,1 | 0 |

| Полная себестоимость | 795 123 | 100 | 1 199 019 | 100 | +403 896 |

По результатам анализа себестоимости по статьям калькуляции можно сделать вывод о ее увеличении на 403 896тыс. руб.

Факторами уменьшения себестоимости могут быть:

1. уменьшение выпуска товарной продукции;

2. недостаточное качество закупаемого сырья и материала;

3. повышение цен на топливо;

4. рост инфляции;

5. изменение норм расходов газа, электроэнергии;

В целом наблюдается увеличение постоянных затрат.

1.6.3 Анализ затрат на 1 рубль товарной продукции

Показатель затрат на 1 рубль товарной продукции является обобщающим показателем себестоимости.

Если он больше 1, производство устойчиво, если меньше 1- рентабельно.

Проведем анализ показателя затрат на 1 рубль товарной продукции, который представлен в таблице 1.7.

Таблица 1.7 - Затраты на 1 рубль товарной продукции

| № п/п | Показатель | Базовый период (2008г), П0 | Анализир. период (2009г), П1 | Индекс, I=П1/П0 |

Абсол. откл., Па=П1-П0 |

Темп прироста, Tпр=( I-1)×100 |

| 1. | Товарная продукция, млн.руб. | 1 002 880 | 1 596 800 | 1,59 | +593 920 |

159 (+59) |

| 2. | Себестоимость продукции, млн.руб. | 795 123 | 1 199 019 | 1,51 | +403 896 |

151 (+51) |

| 3. | Затраты на 1 рубль товарной продукции, коп. | 70 | 70 | 1,00 | 0,00 |

100 (0) |

Производство продукции рентабельно, так как затраты на 1 руб. продукции меньше 1 руб. Проанализировав затраты на 1 руб. товарной продукции можно сделать вывод, что этот показатель не изменился. Это является отрицательным фактором в работе предприятия.

1.7 Анализ прибыли и рентабельности

1.7.1 Анализ показателей прибыли

Прибыль характеризует абсолютный экономический результат и способность предприятия наращивать капитал.

При анализе прибыли предприятия необходимо:

1. Рассчитать показатели прибыли;

2. Провести факторный анализ прибыли от реализации;

3. Проанализировать образование и распределение прибыли.

Прибыль в анализируемом периоде увеличилась на 190 024 тыс.руб. и составляет 397 781тыс.руб. Увеличение прибыли обусловлено увеличением объёма товарной продукции на 593 920 тыс.руб.

Проведем факторный анализ прибыли от реализации и выявим влияние на нее следующих факторов:

1. Изменение объема реализации продукции

ΔП(рп)=П0рп ×(Iрп-1) = + 419 061 тыс.руб.

2. Изменение структуры реализации продукции:

ΔП(стр)= Паналит.рп -П0рп ×Iрп =-140 542 тыс.руб.

3. Изменение производственной себестоимости

ΔП(Спр)= Саналит.пр – С1пр = -138 747 тыс.руб.

4. Изменение коммерческих расходов

ΔП(Скр)= Саналит.кр – С1кр = -154 руб.

5. Изменение цен на продукцию

ΔП(ц)= Р1п -Раналит.п = + 50 406 тыс.руб.

Общее изменение прибыли от реализации:

ΔП= ΔП(рп)+ ΔП(стр)+ ΔП(Спр) + ΔП(Скр) + ΔП(ц) = +190 024тыс.руб.

ΔП = П1 – П0 = +190 024тыс.руб.

Таблица 1.8 - Данные для анализа

| № п/п | Показатель | Базовый период (2008г), П0 | Аналитический период (сопостави-мый), Паналит. | Анализируемый период (2009г), П1 |

| 1. | Производственная себестоимость | 793 974 | 1 156 228 | 1 294 975 |

| 2. | Коммерческие расходы | 1 149 | 1 282 | 1 436 |

| 3. | Полная себестоимость | 795 123 | 1 070 553 | 1 199 019 |

| 4. | Реализованная продукция | 911 002 | 1 189 521 | 1 332 263 |

| 5. | Прибыль от реализации продукции | 207 757 | 355 162 | 397 781 |

Расчет показателя в сопоставимом виде:

Паналит=П1/Iц

Iц – индекс цен в 2009г. Составляет 1,12

Проанализировав прибыли от реализации под влиянием на нее: объема реализации продукции, структуры реализации продукции, производственной себестоимости и цен на продукцию можно сделать следующие выводы:

1. При увеличении объема реализации оказывается положительное влияние на сумму прибыли, так как продажи рентабельной продукции увеличились.

2. Отрицательное влияние на сумму прибыли оказало изменение структуры товарной продукции. Что говорит об уменьшение рентабельных видов продукции в объеме ее реализации.

3. Под влиянием себестоимости продукции сумма прибыли от реализации снизилась на 128 466 тыс.руб.

4. Так как уровень среднереализационных цен в анализируемом периоде вырос, то сумма прибыли увеличилась на 50 406 тыс.руб.

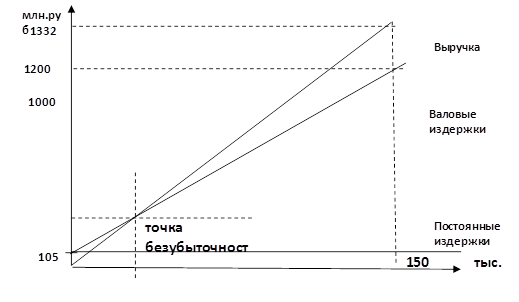

1.8 Анализ безубыточности

Безубыточность – такое состояние, когда бизнес не приносит ни прибыли, ни убытка. Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж – это зона безопасности (запас финансовой устойчивости). Расчет безубыточного объема продаж и зоны безопасности предприятия основывается на взаимодействии: затраты – объем продаж – прибыль. Для определения их уровня используем графический и аналитический методы.

Проанализируем точку безубыточности за 2009 год.

Аналитический способ

1. Рассчитаем маржинальный доход:

ДМ = П + Поз,

где ДМ – маржинальный доход; П – прибыль; Поз – постоянные затраты.

ДМ0 = 381 475 тыс.руб. ДМ1 = 583 754 тыс.руб.

2. Рассчитаем точку безубыточного объема продаж в денежном измерении:

Т = В × Поз/ДМ

где Т – точка безубыточного объема продаж;

В – выручка от реализации продукции.

Т0 = 192 507 тыс.руб. Т1 = 238 982 тыс.руб.

3. Рассчитаем точку безубыточного объема продаж в натуральных единицах:

Т = К × Поз/ДМ

где К – количество проданной продукции в натуральных единицах.

Т0 = 21 131 тонн Т1 = 26 907 тонн

4. Рассчитаем запас финансовой устойчивости:

ЗФУ = (В – Т)/В × 100%

ЗФУ0 = 78,86% ЗФУ1 = 82,06%

ЗФУ0 = 718 495 тыс.руб. ЗФУ1 = 1 093281 тыс.руб.

Таблица 1.9 - Данные для построения графика безубыточности.

| Максим.объем продаж, тн | Выручка от продажи, тыс. руб. | Постоянные издержки, тыс.руб. | Переменные издержки, тыс.руб. |

Валовые издержки, руб. |

| 150 000 | 1 332 263 | 104 714 | 1172794 | 1 199 019 |

Рис. 1 График безубыточности

1.9 Анализ финансового состояния предприятия

В системе относительных показателей финансовой устойчивости предприятия выделяют ряд коэффициентов, которые следует рассчитывать на начало и конец анализируемого года и рассматривать в динамике.

Для анализа коэффициентов финансовой устойчивости составим таблицу 1.10.

Таблица 1.10 - Коэффициенты финансовой устойчивости

| Показатели | Значение показателя | Изменение | ||

| Рекомен-дуемое | Фактическое | |||

| 2008 | 2009 | |||

| 1. Коэффициент финансирования | ≥1 | 0,085 | 0,112 | 0,027 |

| 2. Коэффициент (автономии) | ≥0,5 | 0,08 | 0,01 | -0,07 |

| 3. Коэффициент финансовой устойчивости | ≥0,8 | 0,19 | 0,12 | -0,07 |

| 4. Коэффициент обеспеченности оборотных активов собственными средствами | ≥0,1 | -0,35 | -0,27 | 0,08 |

| 5. Доля собственного капитала в формировании оборотных активов | 0,12 | 0,14 | 0,02 |

1.10 Анализ вероятности банкротства предприятия

Рассчитаем далее индекс кредитоспособности (или, иначе, индекс Альтманеа). Индекс кредитоспособности построен с помощью аппарата мультипликативного дискриминантного анализа (Multiple-discriminant analysis - MDA) и позволяет в первом приближении разделить хозяйствующие субъекты на потенциальных банкротов и небанкротов.

K=8.38K1+K2+0.054K3+0.63K4

(здесь К4 – балансовая, а не рыночная стоимость акций.)

Рассчитаем модифицированный индекс Альтмана для предприятия на 2008 год и на 2009 года.

Для 2008 года:

К1 – оборотный капитал/сумма активов = 298766/452308 = 0,66

К2 – нераспределенная прибыль/сумма активов = 33062/452308 = 0,07

К3 – операционная прибыль/сумма активов = 5382/452308 = 0,01

К4 – балансовая стоимость акций/задолженность = 0

K=8.38K1+K2+0.054K3+0.63K4

К = 8,38 * 0,66 + 0,07 + 0,054 * 0,01 = 5,6

Для 2009 года:

К1 – оборотный капитал/сумма активов = 337451/495395 = 0,68

К2 – нераспределенная прибыль/сумма активов = 27578/495395 = 0,06

К3 – операционная прибыль/сумма активов = 17179/495395 = 0,03

К4 – балансовая стоимость акций/задолженность = 0

K=8.38K1+K2+0.054K3+0.63K4

К = 8,38 * 0,68 + 0,06 + 0,054 * 0,03 = 5,76

Таким образом, видим, что и в 2008, и в 2009 году коэффициент Альтмана больше 2,99 , следовательно, предприятие можно считать финансово устойчивым. Причём, в 2009 году коэффициент Альтмана увеличился, что говорит о повышении финансовой устойчивости предприятия и о малой вероятности банкротства.

1.11 Комплексный анализ эффективности производства

Из таблицы видим, что только коэффициент финансовой зависимости достигает нормы в 2008, и в 2009, хотя его значение к концу года уменьшается.

По относительным показателям финансового состояния предприятия мы видим, что предприятие находится в кризисном финансовом положении, коэффициенты финансовой устойчивости не достигают нормы и некоторые из них имеют отрицательную тенденцию в динамике.

Увеличение запасов сырья и материалов связано с необходимостью поддержания запасов сырья в условиях ценовых колебаний на металлопрокат, а также условиями договоров контрагентами, при которых авансовые платежи заказчиков направляются на закупку сырья и материалов.

Увеличение дебиторской и кредиторской задолженности на отчётные даты характеризует рост объёмов производства, при котором увеличивается объём получаемых авансов от заказчиков и реальная текущая дебиторская задолженность.

Увеличение стоимости основных средств демонстрирует активную инвестиционную политику предприятия.

Для ликвидации временных кассовых разрывов предприятие привлекает краткосрочные кредитные ресурсы.

Показатель оборачиваемости дебиторской задолженности подвержен колебаниям в зависимости от структуры портфеля заказов на каждый год.

Показатель повышения производительности труда на 1 работника характеризует рост выручки при одновременном увеличении численности промышленно-производственного персонала.

Строительная отрасль в связи с финансовым кризисом, на данный момент не считается прибыльной и бурно развивающейся отраслью. В ближайшем будущем кардинальных изменений в данной сфере не предвидится.

Географические особенности региона, в котором эмитент осуществляет деятельность, не предполагают повышенной опасности стихийных бедствий, возможного прекращения транспортного сообщения или труднодоступности и т.п., а также не предполагают повышенных рисков, связанные с возможными военными конфликтами, введением чрезвычайного положения и забастовкам.

Главными финансовыми рисками являются рыночные и валютные.

Рыночные риски обусловлены изменением цен на металлопрокат, так как продукция предприятия является металлоёмкой, а также иные форс-мажорные обстоятельства общеэкономического характера.

Существует и риск инфляции. Бизнес-план предприятия просчитывается с учётом возможных инфляционных потерь.

Спецанализ

По данным отчётности за 4 квартал 2008 года имеем:

Сдано продукции с первого предъявления 95,1%, т.е. 4,9% брак.

Таблица 1.14

| Вид продукции |

Объём продукции, т. |

Брак , т. | Цена с учётом брака, тыс. руб. | Стоимость продукции с учётом брака |

Отношение фактического брака к плановой |

||||

| План | Факт | План | Факт | План | Факт | План | Факт | ||

| ОЕД-59Т | 372 | 504 | 22,32 | 31,75 | 661 | 940 | 10352 | 13990 | 1,42 |

| ОМЮ-57-Т | 339 | 327 | 6,78 | 8,83 | 220 | 287 | 10796 | 10343 | 1,30 |

| ОМД-3 | 331 | 406 | 26,48 | 35,32 | 561 | 749 | 6463 | 7883 | 1,33 |

| ТС-1Т | 401 | 363 | 20,05 | 18,51 | 569 | 526 | 10829 | 4911 | 0.92 |

| Итого | 1443 | 1600 | 75,63 | 94,41 | 2001 | 2502 | 38440 | 37127 | 1,25 |

Таким образом из таблицы можно сделать вывод, по типам продукции А,В,С брак превысил плановую норму в 1,42, 1,30 и 1,33 раза соответственно. По продукции типа Д брак не превысил плановой нормы (составил 0,92 от него).

Рассчитаем индекс качества продукции:

I = 37127/38440 = 0,966

0,966*100% = 96,6%

Т.о, увеличение брака снизило качество продукции на 0,8% и, следовательно, ее цену на 3,4%

Потери от брака составили:

Dкол=åРФ.*QФ.-åРПЛ. *QПЛ.==37127000 – 384400000= -1 313 000 руб.

Показатели качества продукции анализируются путем сравнения фактических данных с данными предыдущих отчетных периодов, планом, аналогичными данными других родственных предприятий.

Расчет влияния качества продукции на стоимостные показатели работы предприятия:

· выпуск товарной продукции (ТП );

· выручка от реализации продукции (В );

· прибыль (П ):

![]()

![]()

![]()

где

Ц1,0 соответственно цена изделия до и после изменения качества;

С0,1 –себестоимость изделия;

К1 – количество произведенной продукции повышенного качества;

В - продукция повышенного качества.

![]() = (5628 – 5123)х504х0,951 = 242050 руб. – на столько

изменился выпуск товарной продукции из-за увеличения процента барка

= (5628 – 5123)х504х0,951 = 242050 руб. – на столько

изменился выпуск товарной продукции из-за увеличения процента барка

![]() = (5628 – 5123)х504 = 254520 руб. – изменении выручки

от реализации продукции из-за увеличения процента брака.

= (5628 – 5123)х504 = 254520 руб. – изменении выручки

от реализации продукции из-за увеличения процента брака.

![]() = (5628 – 5123)х940 – (4690 – 4850) х940 = 625 100 руб – на столько

уменьшилась прибыли предприятия из-за увеличения процента брака.

= (5628 – 5123)х940 – (4690 – 4850) х940 = 625 100 руб – на столько

уменьшилась прибыли предприятия из-за увеличения процента брака.

Так как 87% брака связаны с дефектом при обработке, необходимо определить основные причины их возникновения и лиц, ответственных за данный вид брака.

Основными причинами возврата продукции являются производственные дефекты при обработке (87%), низкое качество поступающих заготовок и материалов (9%) и ошибки в технологических чертежах (4%).

Анализ конкурентоспособности

Интегральный показатель конкурентоспособности больше единицы, значит представленная продукция конкурентоспособна.

Анализ внешней конкурентной среды проводится на основе определения рыночной доли предприятия, ее изменения.

Рыночная доля определяется:

Дп = ![]() ,

,

Дп0 = 0,705 Дп1 = 0,569

где Дп- рыночная доля предприятия,

Вп – выручка предприятия,

Вк – выручка конкурента

Проводим факторный анализ:

Изменение рыночной доли происходит под влиянием 2-х факторов:

3) изменение выручки предприятия:

ΔДп(Вп)

=  =

-0,05

=

-0,05

4) изменение выручки конкурента

ΔДп(Вк)

=  =

-0,086

=

-0,086

Общее изменение рыночной доли под влиянием двух факторов:

ΔДп = ΔДп(Вп) + ΔДп(Вк) = -0,136

ΔДп = Дп1 – Дп0 = 0,569 – 0,705 = -0,136

Проведем оценку соответствия между нормативным и фактическим соотношением показателей экономического роста с помощью коэффициента корреляции Спирмина:

Кс = 1 –

0,025×![]() (Рнi – Рфакт. i)

(Рнi – Рфакт. i)

Для анализа берем 5 показателей: прибыль от реализации, реализованная продукция, товарная продукция, себестоимость продукции, материальные затраты.

Таким образом, коэффициента корреляции Спирмина

Кс=1 -

0,025×![]() (Рнi - Рфакт. i) равен Кс = 0,15.

(Рнi - Рфакт. i) равен Кс = 0,15.

Таблица 1.15 - Ранжирование показателей.

| Показатели | Прибыль от реализации | Реализованная продукция | Товарная продукция | Себестоимость продукции | Материальные затраты |

| Нормативный ранг показателя | 1 | 2 | 3 | 4 | 5 |

| Темп прироста, % | -55,15 | -29 | -27,28 | -20,7 | -27,98 |

| Фактический ранг показателя | 5 | 4 | 2 | 1 | 3 |

Анализ внешней конкурентной среды показал уменьшение рыночной доли предприятия на 13,6%, на это повлияло уменьшение выручки предприятия в анализируемом периоде и увеличение выручки у конкурентов.

На стабильность рыночной доли предприятия указывает и коэффициент корреляции Спирмина, который по результатам анализа нормативными фактических показателей экономического роста оказался равным 0,15.

Выводы:

За 2009 год товарная продукция возросла на +593 920 тыс руб, темп прироста составил 59%.

Рентабельность продаж увеличилась на 7,2%, что говорит о повышении эффективности использования затрат.

Фондоотдача в 2008 году составляла 1.46 руб./руб., а в 2009 увеличилась до 1,79 руб./руб, что говорит о том, что на 1 руб. основных фондов теперь приходится 1,79 товарной продукции, что на 23% больше, чем в базовом периоде.

По относительным показателям финансового состояния предприятия мы видим, что предприятие находится в кризисном финансовом положении, коэффициенты финансовой устойчивости не достигают нормы и некоторые из них имеют отрицательную тенденцию в динамике.

Увеличение брака снизило качество продукции на 0,8% и, следовательно, ее цену на 3,4%

Потери от брака составили 1 313 000 руб.

Так как 87% брака связаны с дефектом при обработке, необходимо определить основные причины их возникновения и лиц, ответственных за данный вид брака.

Основными причинами возврата продукции являются производственные дефекты при обработке (87%), низкое качество поступающих заготовок и материалов (9%) и ошибки в технологических чертежах (4%).

Глава 2. Технологическая часть

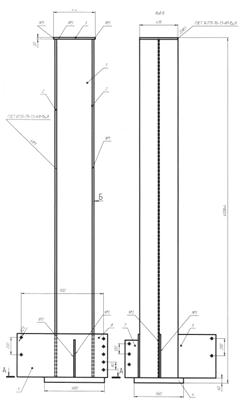

2.1 Характеристика изделия

Колоннами называются, высокие вертикальные опоры и являяются строительным элементом. Они применяются в качестве промежуточных опор перекрытий больших пролетов, вертикальных элементов каркасов здания, опор эстакад и рабочих площадок , опор трубопроводов.

Она представляет собой сварную конструкцию состоящая из трех основных частей: стержня, оголовка, базы. Стержень собирается из листа (поз2)к которому приваривается стенки (поз1),при помощи сварки, оголовок (поз3) и опорная плита (поз4) соединяются с торцами стержня при помощи сварки ,косынки (поз 5,6,7,8) соединяются с стержнем и опорной плитой при помощи сварки

Колонна эксплуатируется в неактивной среде и испытывает статическую и ударную нагрузку, при интервале температуры окружающей среды от -40°С до +40°С, она пожаро и взрывобезопасна, отрицательного действия на окружающую среду не оказывает.

Габаритные размеры конструкции: (длина Х ширина) (4008 Х 680)мм, вес 995,9 кг

Конструкция сварной колонны технологична, так как имеется возможность расчленить ее на отдельные узлы и детали, обеспечивающие сборку и сварку с применением приспособлений, автоматической и полуавтоматической сварки, что значительно повышает производительность труда при одновременном обеспечении хорошего качества сварных швов.

Деталями и узлами, на которые я расчленяю конструкцию, являются:

Узел 1: поз.1(1 шт.) + деталь поз. 2 (2 шт.)

Узел 2: узел 1+поз.3(1 шт.)+поз. 4 (1 шт.)

Узел 3:узел 2 + поз. 5 (2 шт.)+поз. 6 (1 шт.)+поз. 7(1 шт.)+поз.8 (1шт)

Общий вид конструкции.

В серийном типе производства номенклатура выпускаемых изделий ограниченная и достаточно устойчивая. Изготовление изделий производят периодически повторяющимися сериями на специальных участках, на переменно-поточных линиях с преимущественно применением универсального оборудования. Характерно применение простой и комбинированной оснастки с ручной или механизированной подачей листов. Используют общецеховой и напольный транспорт.

2.2 Существующий процесс сборо-сварки

Колона К-А (У) 2-3 строительная изготавливается на ОАО «КЗМК»

В связи с тем, что колонна эксплуатируется в неактивной среде и воспринимает статические, ударные нагрузки, наиболее подходящей сталью для основного материала является Сталь 09Г2С ГОСТ19282-73 и сталь углеродистая обыкновенного качества марки Ст3пс6,она изготавливается по ГОСТ 380-2005 и имеет следующие химические и механические свойства.

Таблица 2.1-Химический состав марки стали Ст3пс6 ГОСТ 380-2005

| Массовая доля элементов, % | |||||||||

| Углерод | Марганец | Кремний | Хром | Сера | Фосфор | Никель | Медь | Азот | Мышьяк |

| 0,14-0,22 | 0,40-0,65 | 0,05-0,15 | Не более | ||||||

| 0,30 | 0,05 | 0,04 | 0,30 | 0,30 | 0,01 | 0,08 |

Существующий техпроцесс сборки предусматривает:

-Изготовление всех деталей из листового проката;

-Вырезка заготовок производится по разметке с помощью гильотинных ножниц и кислородно-ацетиленовой резки.

-Сборка и сварка производится методом наращивания, а не поузловой;

-Применяется ручная дуговая сварка плавящим электродом при сборки узлов

Сварка плавящимся электродом в углекислом газе, и сварка под флюсом получила широкое распространение в нашей стране, и за рубежом для изготовления конструкций из углеродистых, и низколегированных сталей.

Сварка в углекислом газе не лишена недостатков, основные из них являются:

-повышенное разбрызгивание расплавленного металла. Брызги засоряют сопло, что может вызвать образование пор в шве вследствие нарушения защиты. Они привариваются к основному металлу и требуют последующей зачистки;

-характерная бугристость шва с более резким переходом к основному металлу, чем под флюсом;

-узкое и глубокое проплавление основного метала при сварки на больших токах, препятствующих дегазации металла шва и способствующее образованию горячих трещин.

-Применяется ручная дуговая сварка плавящим электродом, при сборки узлов что дает низкую производительность труда, сильное разбрызгивание, низкую культуру производства. Брак при таком способе сборо-сварки составляет 3,4% от объёма произведённой продукции.

2.3 Предлагаемый процесс сборо-сварки колонны

Характеристика внедряемого процесса

Конструкция строительной колонны имеет короткометражные и прямолинейные швы различной протяженности. Поэтому рационально применение механизированного способа сварки в среде защитного газа вместо ручной дуговой сварки покрытым электродом.

Существует ряд преимуществ указанного способа сварки перед ручной дуговой (высокая производительность, низкая стоимость, минимальные затраты времени на освоение, широкая возможность механизации и автоматизации). А также перед полуавтоматической сваркой под флюсом (возможность сварки в различных пространственных положениях, наблюдение за ванной и дугой).

Проведя анализ достоинств и недостатков, указанных выше способов сварки, я выбрал сварку в смеси защитных газов (углекислого газа и аргона). Состав смеси 75%СО2 +25%Ар является оптимальной по формированию и внешнему виду шва, а также по сопротивляемости против образования горячих трещин.

В настоящее время для выполнения такого рода сварочных работ на рынке присутствует большое количество моделей оборудования как российских, так и зарубежных производителей. Проведя анализ из технических характеристик, я выбрал источник питания модели ПДГО-512 «Урал» с выпрямителем ВДУ 505-1 и АДФ 1202 УЗ с выпрямителем ВДУ 1201 УЗ.

Так как основным материалом сварной конструкции является Ст3пс6 и Сталь 09Г2С, обладающая хорошей свариваемостью, то можно применять ряд различных сред: в среде углекислого газа, в смеси углекислого газа и аргона и в смеси углекислого газа и кислорода, то предпочтительнее использовать смеси углекислого газа и аргона.

Сборка изделия

Конструкция колонны предпочтительнее собирать в приспособлении, позволяющие значительно повысить производительность труда и улучшить качество сборки.

Заготовительные операции и оборудование для них произвожу исходя из, марки стали заданной сварной конструкции, конфигурации и размеров детали, годовой программы выпуска изделий.

Для изготовления деталей, составляющие узлы строительной колонны выбираю следующее оборудование:

- Гильотинные ножницы Н 3223

- Газорезательная машина «огонек» ШКМ-1-(6-1)

- Вертикально-сверлильный станок 2А125

Таблица 2.2 - ведомость расхода материала на конструкции

|

№ п/п |

Наименование материала | Количество на изделие | Расход материала Р = Мд * Крм , кг | ||||||

| 1 |

|

1 | Р=148*1,06*1=156,8 | ||||||

| 2 |

|

2 | P=268,5*1,01*2=542,3 | ||||||

|

3 |

|

1 | P=32,2*1,02*1=32,5 | ||||||

| 4 |

|

1 | P=8*1,03*1=8,2 | ||||||

| 5 |

|

2 | Р=27,2*1,07*2=58,2 | ||||||

| 6 |

|

1 | Р=27*1,04*1=28,08 | ||||||

| 7 |

|

1 | Р=8*1,03*1=8,24 | ||||||

| 8 |

|

1 | P=10*1,01*1=10,1 | ||||||

| Итого: | 1048,25 |

Масса изделия составляет 995,9 кг

Отход составил 52,35 кг

Сборка под сварку является наиболее трудоемкой и важнейшей операцией технологического процесса. Хорошее качество сборки - первое необходимое условие для достижения качества сварки. При выполнении сборочных операций необходимо точно выдерживать проектные размеры, обеспечивать точное расположение деталей, входящих в колонну.

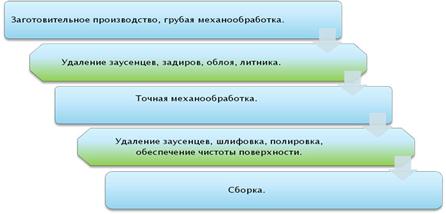

Цикл производства изделий состоит из множества технологических операций. Технологии автоматизации некоторых из них хорошо известны и давно применяются на практике. Однако существует целый класс операций, которые практически никак не автоматизировались – операции зачистки. Для улучшения качества сварных швов предлагается также автоматизированная зачистка на заготовительных операциях.

Из рисунка 1 видно, что зачистные операции – промежуточные, и от их качества зависит качество всего изделия, любой брак на данном этапе критичен и выявить его непросто.

Рис. 2.1. Некоторые этапы производства изделия

Даже если все остальное производство автоматизировано, наличие участка ручного труда сводит на нет многие преимущества такой автоматизации. Становится невозможно достичь стабильных показателей выпуска продукции, а процент брака существенно завышен по сравнению с полностью автоматизированным производством.

Предлагается на участке на операции зачистки применить автоматизированное оборудование по зачистке CNC-Flexicut.

Преимущества CNC-Flexicut перед ручной обработкой:

![]() Надежность:

Детали, обработка которых прошла на Flexicut, не требуют дополнительного

контроля.

Надежность:

Детали, обработка которых прошла на Flexicut, не требуют дополнительного

контроля.

![]()

![]() Повторяемость: Качество обработки всегда остается постоянным

и не снижается с течением времени;

Повторяемость: Качество обработки всегда остается постоянным

и не снижается с течением времени;

![]()

![]() Высокая производительность и пунктуальность: Нет перерывов в

обработке и необходимость присутствия работника;

Высокая производительность и пунктуальность: Нет перерывов в

обработке и необходимость присутствия работника;

![]()

![]() Простота планирования: Известно время обработки каждой

детали;

Простота планирования: Известно время обработки каждой

детали;

![]()

![]() Безопасность: Устранение травмоопасного, грязного, вредного

для здоровья рабочего места.

Безопасность: Устранение травмоопасного, грязного, вредного

для здоровья рабочего места.

На рис. 2.1 можно выделить две основных стадии применения технологии:

1. После заготовительного производства.

2. После точной механообработки.

Каждая из них имеет свои особенности, которые необходимо знать перед принятием решения о модернизации оборудования.

В первом случае деталь приходит на обработку после заготовительного производства. Припуск на обработку большой, особой точности не требуется, стоимость брака низкая. Количество снимаемого материала велико. Основная характеристика, которую стремятся улучшить – скорость обработки, иными словами – штучное время.

Основные проблемы – обеспечение достаточной жесткости системы робот – инструмент – деталь, быстрый износ инструмента.

Преимущества от внедрения технологии: увеличение производительности участка, повышение качества сварных швов, снижение процента брака, постоянный выпуск продукции без срывов графика.

Преимущества от внедрения технологии: существенное увеличение качества обработки, значительное уменьшение процента брака. Применяются различные методы контроля: машинное зрение, оптические, лазерные, силовые датчики.

Использование технологий автоматической зачистки деталей несомненно оправдано, как экономически, так и для повышения культуры производства. Успешно внедрившие ее предприятия получают значительное конкурентное преимущество, а их клиенты – выигрывают в качестве приобретаемой продукции

Расчёт экономического эффекта

На спроектированном участке по производству сварочной колонны с годовым выпуском 5000 штук организовано прямоточное изготовление на специализированных рабочих местах с применением механизации.

В качестве заготовительного оборудования я выбрал и применил (газорезательная машина «огонек» ШКМ-1(1-6),вертикально-сверлильный станок А125,и гильотинные ножницы Н3223).

Применен более высокопроизводительный способ сварки в смеси активных защитных газов (75%СО2+25%Ар) относительно применяемого на предприятии способа сварки плавящимся электродом. Выбрано и применено сборочное приспособление для сборки колоны.

Успешно выбрано современное сварочное оборудование для механизированной сварки в смеси защитных газов нового поколения сварочный аппарат ПДГО 515 «Урал» с источником питания ВДУ505-1, позволяющие сваривать качественные швы, обеспечивая при этом высокую производительность.

Потери товарной продукции, реализации и чистой продукции из-за брака сократились, что, естественно, является положительной чертой предложенного проекта по снижению процента брака в результате введения нового сварочного оборудования, которое обеспечивает качественно сваренные швы изделия.

Таблица 2.3 - Стоимость оборудования

| Наименование оборудования | Кол-во | Цена за 1 шт. оборудования | стоимость, руб |

| агрегат автоматической зачистки CNC-Flexicut | 1 | 1 572 546 | 1 572 546 |

| Гильотинные ножницы Н 3223 | 1 | 225 000 | 225 000 |

| Газорезательная машина «огонек» ШКМ-1-(6-1) | 1 | 330 725 | 330978 |

| Вертикально-сверлильный станок 2А125 | 1 | 278 967 | 278 967 |

| Полуавтомат | 4 | 72 546 | 288 018 |

| Выпрямитель | 4 | 38 680 | 152 922 |

| Итого: | 2 848 431 |

Таблица 2.4 – Калькуляция себестоимости 1 колонны

| Наименование затрат | Сумма, руб. |

| основные материалы | 12 750 |

| вспомогательные материалы | 2335 |

| Электроэнергия на 1 изделие | 36 |

| Заработная плата на 1 изделие осн. рабочих | 850 |

| Дополнительная заработная плата 20% Зосн.р. | 170 |

| Отчисления от ЗП 26% | 265 |

| Общепроизводственные расходы 100%3осн.р. | 850 |

| Общезаводские расходы 300%3осн.р | 2 550 |

| Итого: I | 18 121 |

| Прочие расходы 1,5%1 | 272 |

| Производственная себестоимость Спр | 18 393 |

| Внепроизводственные расходы 3% Спр | 552 |

| Полная себестоимость Сполн. | 18 945 |

| Накопления (Н) 20%Сполн | 3 790 |

| НДС | 4 092 |

| Оптовая цена | 26 825 |

Методом экспертных оценок определим уменьшения брака от качества швов.

Определим повышение качества продукции от введения автоматизации на операции зачистка .

Повышение качества произведём путем ранжирования, с помощью коэффициента конкордации.

Экспертами выступают 5 человек. Предлагается 4 варианта повышения качества и снижения брака:

Таблица 2.5.

Варианты снижения брака

| № варианта | Предлагаемый процент увеличения качества продукции |

| 1 | 1 |

| 2 | 2 |

| 3 | 0,8 |

| 4 | 1,5 |

Таблица 2.6.

Сводная таблица расчётов

| № п/п | Эксперты | Варианты | |||

| 1 | 2 | 3 | 4 | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | 1 | 1 | 2 | 3 | 4 |

| 2 | 2 | 2 | 1 | 3 | 4 |

| 3 | 3 | 1 | 3 | 2 | 4 |

| 4 | 4 | 1 | 2 | 3 | 4 |

| 5 | 5 | 2 | 1 | 4 | 3 |

| 6 |

|

7 | 9 | 15 | 19 |

| 7 | Результирующий ранг | 1 | 2 | 3 | 4 |

| 8 | Средняя сумма рангов | 10 | 10 | 10 | 10 |

| 9 |

|

9 | 1 | 25 | 81 |

Произведем пошаговый расчет для определения наиболее вероятной трудоемкости.

1. Определяем какая наиболее вероятная трудоемкость для выполнения данной операции. Мнение каждого эксперта заносятся в таблицу.

2. Далее считаем сумму рангов по каждому варианту.

3. Наименьшей сумме рангов присваивается 1, далее по возрастающей.

4. Средняя сумма рангов находится как сумма рангов деленная на количество экспертов.

(7+9+15+19)/5=10

5. Определяем квадрат разности, для чего сумма рангов вычитается из средней суммы рангов, а полученный результат возводится в квадрат.

6. Считаем коэффициент конкордации:

![]() ; где

; где

К - количество экспертов;

Н - количество объектов.

C - сумма ![]()

![]() ;

;

Мнение экспертов достаточно

согласованно так как ![]()

Наиболее вероятное значение повышения качества продукции – 1%.

При введении нового оборудования качество продукции увеличивается на 1%, процент брака уменьшается

Из аналитической части мы знаем, что увеличение брака снизило качество продукции на 0,8% и, следовательно, ее цену на 3,4%

Ц1 = 26 825 руб.

Поскольку качество увеличилось, увеличилась и цена

Ц2 = 26 825*1,034 = 27 737 руб.

Ц1,2 соответственно цена изделия до и после изменения качества;

К1 – количество произведенной продукции повышенного качества;

![]() = (27 737 – 26 825)х5000х0,976 = 4 450 560 руб. – на

столько изменилась товарная продукции из-за уменьшения процента брака.

= (27 737 – 26 825)х5000х0,976 = 4 450 560 руб. – на

столько изменилась товарная продукции из-за уменьшения процента брака.

Именно такую сумму и будет составлять дополнительная прибыль предприятия из-за уменьшения процента брака.

Таким образом, дополнительная чистая прибыль составит 4 451 тыс.руб.

Таблица2.7. Затраты на проведение мероприятия по модернизации оборудования

| наименование | Кол-во | Стоимость , руб. |

| 1. оборудование | см. таб. 2.3. | 2 848 431 |

| 2. строительно-монтажные работы | - | 500 000 |

| Итого | 3 348 431 |

Исходя из этих соображений и рассчитываем экономический эффект от введения нового оборудования.

Инвестиции на данный проект составят 3 348 431руб.

Дополнительная прибыль от повышения качества продукции составит

Ээ1 = 4 451 тыс. руб.

Таблица 2.8.

Сравнительная характеристика тех. процессов

| показатель | существующий | предложенный | эффект от мероприятия |

| процент брака | 3,4% | 2,4%. | 1% |

| Товарная продукция, руб. | 130 910 880 | 135 356 560 | 4 445 680. |

| цена , руб. | 26 826 | 27 737 | 911 |

| итого экономия, тыс. руб. | 4 451 тыс.руб. |

Таблица 2.9 – Эффект в первый год предложенного мероприятия.

| № п/п | Статьи чистого дохода | Результат |

| 1 | Рост прибыли от реализации продукции | 4 451 тыс.руб. |

| 2 | Увеличение амортизации | 407,143 тыс.руб. |

| 3 | Увеличение налога на прибыль | 1067,04 тыс. руб. |

| 4 | Увеличение налога на имущество | 62,7 тыс. руб. |

| 5 | Уплата процентов за кредит | ------------------------ |

| Итого | 3723,403 тыс. руб. |

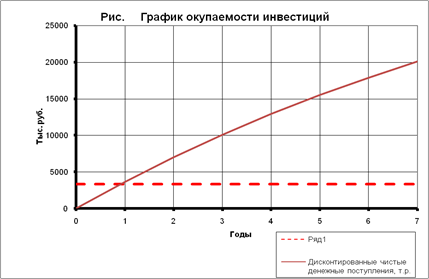

Рассчитаем чистые денежные поступления на протяжении всего жизненного цикла мероприятия (берём 7 лет)

| Мероприятия предусматривают закупку нового оборудования стоимостью | 3 350 | тыс. р. |

| Срок службы этого оборудования | 7 | года |

| Ликвидационная стоимость | 0 | тыс. р. |

| Норма дисконта | 9% |

| Годовая амортизация оборудовния | 478,571 | тыс. р. | |||||

| Остаточная стоимость оборудования по годам, тыс.р. | |||||||

| 3350 | 2871,43 | 2392,86 | 1914,29 | 1435,72 | 957,145 | 478,574 |

| Расчет чистых денежных поступлений | |||||||

| Табл. 1 | |||||||

| Показатель | Годы | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Дополнительная прибыль от реализации, тыс.р. | 4 451 | 4 451 | 4 451 | 4 451 | 4 451 | 4 451 | 4 451 |

| Налог на прибыль тыс.р. | 890,2 | 890,2 | 890,2 | 890,2 | 890,2 | 890,2 | 890,2 |

| Дополнительная чистая прибыль, тыс.р. | 3560,8 | 3560,8 | 3560,8 | 3560,8 | 3560,8 | 3560,8 | 3560,8 |

| Налог на имущество, тыс.р. | 73,7 | 63,1714 | 52,6429 | 42,1143 | 31,5858 | 21,0572 | 10,5286 |

| Амортизация, тыс.р. | 478,571 | 478,571 | 478,571 | 478,571 | 478,571 | 478,571 | 478,571 |

| Чистые денежные поступления, тыс.р. | 3965,671 | 3976,2 | 3986,73 | 3997,26 | 4007,79 | 4018,31 | 4028,84 |

| Табл. 2 | ||||||||

| Расчет экономического эффекта проектных предложений | ||||||||

| Показатель | Годы | |||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Процент | 9% | 9% | 9% | 9% | 9% | 9% | 9% | 9% |

| Чистые денежные поступления, т.р. | 0 | 3965,67 | 3976,2 | 3986,73 | 3997,26 | 4007,79 | 4018,31 | 4028,84 |

| Дисконтированные чистые денежные поступления, т.р. | 0 | 3638,23 | 3346,69 | 3078,49 | 2831,76 | 2604,79 | 2395,99 | 2203,92 |

| Инвестиции, т.р. | 3 350 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Сумма дисконтированных чистых денежных поступлений, т.р. | 0 | 3638,23 | 6984,92 | 10063,4 | 12895,2 | 15499,9 | 17895,9 | 20099,9 |

| Сумма дисконтированных инвестиций, т.р. | 3350 | 3350 | 3350 | 3350 | 3350 | 3350 | 3350 | 3350 |

| ЧДД, т.р. | -3350 | 288,23 | 3634,92 | 6713,4 | 9545,16 | 12149,9 | 14545,9 | 16749,9 |

| ИД | 0 | 1,09 | 2,09 | 3 | 3,85 | 4,63 | 5,34 | 6 |

| Чистый дисконтированный доход, т.р. - | 16749,85 | |||||||

| Индекс доходности - | 3,85 | |||||||

| Срок окупаемости, лет - | 0,92 |

Рис. 2.3. График окупаемости инвестиций.

Таким образом, за весь жизненный цикл проекта мы получим чистый дисконтированный доход в размере 16,75 млн.руб., индекс доходности проекта 3,85, срок окупаемости 0,92 года.

Раздел 3. Организационно-экономическая часть

3.1 Система качества как один из основных факторов увеличения объёмов реализации продукции

Для промышленных предприятий качество продукции является важнейшим показателем деятельности. Его повышение - одна из форм конкурентной борьбы, завоевания и удержания позиций на рынке. Высокий уровень качества продукции способствует повышению спроса на продукцию и увеличению суммы прибыли за счёт не только объема продаж, но и более высоких цен.

Для эффективной работы в рыночных условиях производство должно опираться на качество выпускаемой продукции. Такой подход разделяют и руководители нашего предприятия. В идеале предполагается работа, не вызывающая претензий от потребителей. В частности, на предлагается программа действий, которая предполагает реформирование самой структуры контроля качества на предприятии, а также приобретение материалов, оборудования и т.д. Каждое из направлений позволит улучшить качество выпускаемой продукции. Этим же целям служит проведенная на предприятии реорганизация.

Если раньше был просто отдел по качеству, подразделение являлось управлением контроля качества, то теперь в связи со значимостью работы его статус стал выше: создана дирекция по качеству, включающая три отдела.

Отдел технического контроля занимается приемкой продукции.

Коллектив главного метролога добивается единства измерения, обеспечения мерителем.

В отделе управления качеством проводим анализ брака продукции, разрабатываем мероприятия по его снижению и занимаемся проблемами сертификации системы качества предприятия.

Необходимо ввести балльную оценку всех поставщиков, которые нам поставляют металл. О каждом случае поставки бракованной продукции мы информируем партнеров, и они принимают меры по устранению недочетов.

Одним из важных направлений является такая подготовка персонала, чтобы каждый был готов выпускать качественную продукцию. Сейчас на заводе организованы различные курсы по повышению квалификации и подготовке специалистов, обучению правильным методам работы на оборудовании.

Периодически работают целевые курсы токарей, шлифовщиков и курсы для конкретных подразделений. В обучении принимают участие и специалисты - из отдела технического контроля, главного метролога, отдела управления качества. Они объясняют, в особенности, новичкам, как рационально трудиться на оборудовании, как контролировать продукцию, ведь очень важно, чтобы поступившие работники сразу грамотно работали на станках, выпуская качественную продукцию.

Важным аспектом в повышении качества является оборудование. Сейчас поставлена задача по его проверке на технологическую точность, по проверке технологической дисциплины. Этими вопросами активно занимаются совместно цеха и отдел главного технолога. Оборудование будет проверено на технологическую точность.

На каждую единицу оборудования отдел главного механика разработал форму паспорта, в котором будут зарегистрированы все сбои и неполадки, простои и затем эту информацию анализируют, - какому оборудованию необходим ремонт, реновация или замена. На основании этих данных будут приняты меры, чтобы оборудование работало с точностью, указанной в паспорте.

В рамках программы по качеству большую работу по ремонту и реновации оборудования проводит служба технического директора. Часть оборудования ремонтирует ремонтно-механический цех, другую - сторонние предприятия. Таким образом, идет постепенное переоснащение производства новыми видами оборудования.

Все эти дополнительные меры служат повышению качества продукции. Сейчас руководство завода регулярно выделяет деньги на приобретение новых средств контроля, как в цехе, так и на оснащение лаборатории.

Достижение целей предприятия зависит в основном от трех факторов: выбранной стратегии, организационной структуры и от того, каким образом эта структура будет функционировать.

Сегодня основой обеспечения конкурентного преимущества предприятия на рынке является непрерывное совершенствование его системы менеджмента и продукции.

В основе улучшений СМК лежит цикл Деминга (PDCA) и процессное управление. В соответствии с данными положениями любая деятельность может рассматриваться как процесс (вид деятельности, преобразующий «входы» в «выходы») и быть улучшена за счёт циклического повторения следующих управленческих действий:

- планирования (Plan);

- выполнения (Do);

- проверки (Check);

- реализации улучшений (Act)

Традиционно выделяют три уровня управления процессами:

• результативностью выполнения процесса;

• результативностью управления процессом;

• эффективностью процесса.

Результативность выполнения процесса показывает, достигаются ли предварительно определенные нормативные показатели выполнения процесса. Результативность управления процессом характеризует, насколько улучшаются эти показатели со временем.

Идея повышения качества продукции при одновременном снижении затрат на качество привлекательна для всех заинтересованных в деятельности организации сторон. Её реализация позволит организации достичь собственных целей в области развития бизнеса, повысить удовлетворённость клиентов поставляемой продукцией, инвесторов - высокой прибыльностью компании, партнёров - надёжностью и перспективностью взаимовыгодного сотрудничества, а общество - полезностью деятельности предприятия для экономики страны.

На первый взгляд идея кажется неосуществимой, ведь для того, чтобы обеспечить высокое качество продукции производитель несёт затраты, которые повышают стоимость продукции, в ином случае предприятие будет терять прибыль. Где же экономический выигрыш?

На деле повышение качества продукции не требует больших затрат. Специалисты в области качества сходятся во мнении, что изготовителю приходится платить не за качество, а за его отсутствие. Повышение качества повышает производительность и снижает многие статьи затрат, связанные с устранением выявленных дефектов, разбором рекламаций, переработкой некачественной продукции и т. д. Идею экономического преимущества высокого качества наилучшим образом выразил Ф. Кросби в своём афоризме «Качество - бесплатно» (Quality is Free).

Идея «бесплатного качества» основана на процессном подходе и объясняется следующей логикой: улучшение качества ведёт к уменьшению затрат, связанных с низким качеством продукции и услуг (доработка несоответствий в продукции, работа с жалобами клиентов и т. д.), что в свою очередь повышает производительность. Высокое качество продукции и высокая производительность позволяют компании увеличивать долю рынка, создавать новые рабочие места, повышать прибыль на инвестированный капитал. За счёт этого предприятие получает возможность выиграть в конкурентной борьбе и успешно развиваться.

Затраты на предупредительные мероприятия

• Затраты на оценку и отбор поставщиков и партнёров;

• Затраты на планирование и реализацию программ улучшений;

• Затраты на документирование СМК;

• Затраты на обучение сотрудников;

• Затраты на внутренний аудит СМК и другие;

Затраты на контроль

• Затраты на текущий контроль выполнения работ;

• Затраты на аудит проекта создания автоматизированной системы;

• Затраты на тестирование программного продукта (ПП);

• Затраты на проведение приёмо-сдаточных испытаний и другие;

Внутренние потери (до передачи продукции Заказчику)

• Затраты на определение причин несоответствия;

• Затраты на доработку несоответствий в настройках ПП до передачи Заказчику;

• Повторное тестирование ПП после доработок и другие;

Внешние потери (после передачи продукции Заказчику)

• Затраты, связанные с отказом заказчика принимать продукцию, выяснением причин отказа;

• Затраты на исправление ошибок в ПП;

• Затраты на работу с жалобами, переговоры с Заказчиком по вопросам урегулирования конфликтов;

• Затраты на юридические споры и выплаты компенсаций;

• Потери продаж, связанные с неудовлетворённостью потребителей и другие.

Нельзя управлять тем, что нельзя изменить. Научившись измерять и оценивать эффективность внедрённой системы менеджмента качества, предприятие получает возможность управлять эффективностью СМК и повышать её. Классификация затрат на качество - только первый шаг в направлении управления затратами на качество и оценке эффективности СМК. Для полноценной оценки эффективности СМК необходимо разработать и внедрить систему учёта и анализа затрат на качество. При этом перед предприятием стоят следующие задачи:

1. Классифицировать затраты на качество;

2. Выявить источники данных о затратах на качество;

3. Выбрать базу для измерений.

4. Определить ответственность за сбор и анализ информации;

5. Управлять затратами на качество в рамках всей компании, подразделений, отдельных процессов.

После успешной реализации описанных выше задач предприятие может закрепить достигнутые результаты и увязать цели в области качества с финансовыми показателями деятельности компании. Встраивание механизмов учёта и анализа затрат на качество в повседневную работу сотрудников будет способствовать более тесной интеграции СМК с системой финансового менеджмента компании, за счёт чего повысится полезность, оперативная доступность и наглядность экономических показателей функционирования СМК для руководства.

Можно подытожить, что управление эффективностью СМК является частью системы управления затратами компании. Те предприятия, которые осуществляют эффективную управленческую стратегию оптимизации затрат, понимают, что управление затратами на качество - это инструмент снижения общих затрат компании, повышения её прибыльности и укрепления конкурентных позиций на рынке.

Индивидуальные (единичные) показатели качество продукции характеризуют одно из ее свойств:

А) надёжность (долговечность, безотказность в работе);

Б) технологичность, т.е. эффективность конструкторских и технологических решений (трудоёмкость, энергоёмкость);

В) эстетичность изделий.

Косвенные показатели – это штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, удельный вес продукции, на которую поступили претензии (рекламации) от покупателей, потери от брака и др.

Первая задача анализа – изучить динамику перечисленных показателей, выполнение плана по их уровню, причины их изменения и дать оценку работы предприятия по достигнутому уровню качества продукции.

Вторая задача анализа — определение влияния качества продукции на стоимостные показатели работы предприятия: выпуск товарной продукции (∆ВП), выручку от реализации продукции (∆В) и прибыль (∆П). Расчет производится следующим образом:

∆ВП = (Ц1-Ц0)*VВП1; (1)

∆В = (Ц1-Ц0)* VРП1; (2)

∆П = [(Ц1 - Цо) *VРП1] - [(С1 - С0) * VРП1], (3)

где Цо и Ц1 — соответственно цена изделия до и после изменения качества;

Со и С1 — соответственно уровень себестоимости изделия до и после изменения качества;

VВП1 — объем произведенной продукции повышенного качества;

VРП1 — объем реализации продукции повышенного качества.

Для определения экономической эффективности от улучшения качества продукции, необходимо учитывать:

1. Для улучшения качества необходимы дополнительные текущие и одноразовые затраты

2. Экономический эффект от улучшения качества продукции получает потребитель. В данном случае продукция реализуется и производитель увеличивает доходы

3. Необходимо учитывать экономию от снижения количества брака

4. предприятие при улучшении качества продукции получает экономическую выгоду от увеличения выпуска и реализации продукции, увеличения цены реализации.

Проанализируем на данном этапе изменение прибыли предприятия за счёт повышения качества сварных конструкций. Проанализируем как это отразилось на прибыли предприятия за какой то определённый период.

1. Расчет дополнительной прибыли от увеличения объёма реализации продукции.

Исходные данные для анализа.

Справка по оценке результативности процесса внутри подразделения за I квартал 2009 года.

| Документирование процесса | Определение результативности процесса | Расчёт результативности процесса | Оценка результативности | Комментарии | Примечание |

| СТП ОАО РПМ-8.3 |

· Сдача продукции с первого предъявления · Оценка результативности |

Аср = 95.7% В = 0.27% К = 0.27% К = В |

удовлетворительно | ||

| СТП ОАО РПМ-7.4.3. | Количество претензий от цехов-потребителей | Претензии отсутствуют | удовлетворительно | ||

| СТП ОАО РПМ-8.5. | Выполнение корректирующих действий | К = 90.0% | удовлетворительно | ||

| СТП ОАО РПМ-8.2.4.1. | Результативность контроля продукции | К = 100% | хорошо |

Справка по оценке результативности процесса внутри подразделения за II квартал 2009 года.

| Документирование процесса | Определение результативности процесса | Расчёт результативности процесса | Оценка результативности | Комментарии | Примечание |

| СТП ОАО РПМ-8.3 |

· Сдача продукции с первого предъявления · Оценка результативности |

Аср = 94,1% В = 0.20% К = 0.27% К > В |

удовлетворительно | ||

| СТП ОАО РПМ-7.4.3. | Количество претензий от цехов-потребителей | Претензии отсутствуют | удовлетворительно | ||

| СТП ОАО РПМ-8.5. | Выполнение корректирующих действий | ||||

| СТП ОАО РПМ-8.2.4.1. | Результативность контроля продукции | К = 99.8% | хорошо |

Справка по оценке результативности процесса внутри подразделения за III квартал 2009 года.

| Документирование процесса | Определение результативности процесса | Расчёт результативности процесса | Оценка результативности | Примечание |

| СТП ОАО РПМ-8.5. | Выполнение корректирующих действий |

К = 12/13 = 0.923 92,3% |

удовлетворительно | Мероприятия разработаны на окончательно забракованную продукцию. Возвращённую потребителем. Разработано 13 мероприятий. Из которых 12 выполнено. 1 – нет – провести актуализацию карты технологического процесса изготовления сварочных конструкций ОМ-243Б |

Справка по оценке результативности процесса внутри подразделения за IV квартал 2009 года.

| Документирование процесса | Определение результативности процесса | Расчёт результативности процесса | Оценка результативности | Примечание |

| СТП ОАО РПМ-8.3 |

· Сдача продукции с первого предъявления · Оценка результативности |

Аср = 95.8% В = 0.30% К = 0.30% К = В |

удовлетворительно | |

| СТП ОАО РПМ-7.4.3. | Количество претензий от цехов-потребителей | Претензии отсутствуют | удовлетворительно | |

| СТП ОАО РПМ-8.5. | Выполнение корректирующих действий | К = 100% | удовлетворительно |

В 4 кв. разработаны 4 мероприятия, которые выполенны Мероприятия разработаны на окончательно забракованную продукцию. Возвращённую потребителем |

| СТП ОАО РПМ-8.2.4.1. | Результативность контроля продукции | К = 99,9% | хорошо |

За 2009 год качество продукции колебалось около значений 94-96%

Во втором разделе проекта нами было определено, что снижение брака после введения нового оборудования на заготовительных операциях составит 1%.

Таким образом, объём реализованной продукции увеличится на

∆Рп = 1 596 800 * 0, 01 = 15 968 тыс.руб.

∆С = 15 968*0,73 = 11 656 тыс.руб.

∆П = 15 968 – 11 656 = 4 312 тыс.руб.

2. Расчёт дополнительной прибыли от роста цены продукции

Определим повышение цены продукции от введения новой системы качества продукции .

Определение процента повышения цены продукции произведём путем ранжирования, с помощью коэффициента конкордации.

Экспертами выступают 5 человек. Предлагается 4 варианта повышения цены продукции от повышения её качества:

Таблица 5 - Варианты снижения брака

| № варианта | Предлагаемый процент увеличения цены продукции от повышения её качества продукции |

| 1 | 2 |

| 2 | 4 |

| 3 | 3 |

| 4 | 1 |

Таблица 6 - Сводная таблица расчётов

| № п/п | Эксперты | Варианты | |||

| 1 | 2 | 3 | 4 | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | 1 | 4 | 3 | 2 | 1 |

| 2 | 2 | 2 | 4 | 3 | 1 |

| 3 | 3 | 3 | 4 | 1 | 2 |

| 4 | 4 | 4 | 3 | 2 | 1 |

| 5 | 5 | 4 | 3 | 1 | 2 |

| 6 |

|

17 | 17 | 9 | 7 |

| 7 | Результирующий ранг | 4 | 3 | 2 | 1 |

| 8 | Средняя сумма рангов | 10 | 10 | 10 | 10 |

| 9 |

|

49 | 49 | 1 | 9 |