Дипломная работа: Сфера гостиничных услуг: анализ основных результатов деятельности предприятия и пути их улучшения в условиях конкуренции

БЕЛКООПСОЮЗ

УЧРЕЖДЕНИЕ ОБРАЗОВАНИЯ

«БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ

УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

ДИПЛОМНАЯ РАБОТА

на тему «Сфера гостиничных услуг: анализ основных результатов деятельности предприятия и пути их улучшения в условиях конкуренции»

(на материалах КТСУП «Отель», г. Гомель)

Студент

заочный факультет

экономики и учета

Научный руководитель

к.э.н., доцент,

2010

РЕФЕРАТ

Цель дипломной работы: изучение основных результатов деятельности предприятия в сфере гостиничных услуг, их анализ и выявление резервов по их улучшению.

Объект исследования: КТСУП «Отель», г. Гомель.

Результаты и новизна исследования: в дипломной работе изучена социально-экономическая сущность гостиничных услуг, показатели деятельности предприятия, функционирующего на рынке гостиничных услуг; проведен экономический анализ основных показателей деятельности КТСУП «Отель» г. Гомель, предложены резервы и пути их улучшения.

Область применения полученных результатов: в деятельности предприятий гостиничных услуг.

Структура работы: реферат, введение, основная часть, заключение, список использованных источников, приложения.

Объем работы: 74 с.

Количество таблиц: 28

Количество рисунков:5

Количество приложений:17

Количество использованных источников:30

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. Социально-экономическая сущность гостиничных услуг и их значение для экономики в условиях конкуренции.

1.1 Сущность, особенности функционирования и основные задачи развития предприятий на рынке гостиничных услуг

1.2 Характеристика основных показателей деятельности предприятия, функционирующего на рынке гостиничных услуг

2. Экономический анализ состояния и развития гостиничных услуг КТСУП «Отель» г. Гомель

2.1 Социально-экономическая характеристика деятельности КТСУП «Отель» г. Гомель

2.2 Анализ оборота по услугам и его влияние на конечные результаты деятельности КТСУП «Отель» г. Гомель

2.3 Анализ эффективности использования ресурсов и их влияние на конечные результаты финансово-хозяйственной деятельности КТСУП «Отель» г. Гомель

3. Резервы и направления улучшения основных результатов деятельности КТСУП «Отель» в условиях конкуренции.

3.1 Резервы улучшения основных результатов деятельности КТСУП «Отель» г. Гомель

3.2 Направления улучшения основных результатов деятельности КТСУП «Отель» г. Гомель

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

В условиях рынка организация самостоятельно осуществляет оперативную хозяйственную деятельность, различного вида сделки и операции, получает прибыль, несёт убытки, за счёт прибыли обеспечивает финансовое положение и дальнейшее своё развитие.

Высшей целью деятельности организаций является превышение доходов над затратами, т.е. достижение возможно большей прибыли или возможно высокой рентабельности. Достижение этой цели в условиях рыночной экономики возможно только при условии производства нужных для потребителей услуг, пользующихся спросом.

Реализуя непосредственно цель производства услуг - получение максимальной величины прибыли, - организация реализует и цель общества - наиболее полного удовлетворения постоянно растущих потребностей общества. Обществу нужны не рублёвые эквиваленты, а конкретные товарно-материальные ценности. Акт реализации продукта (работ, услуг) означает и общественное признание.

Соподчиненность этих двух целей - удовлетворение потребностей и получение прибыли - следующая: нельзя получить прибыль, не изучив потребности и не начав производить тот продукт, который удовлетворит потребности. Необходимо изготовить продукт, который удовлетворит потребности и притом по такой цене, которая соответствует платежеспособным потребностям.

А приемлемая цена возможна только в том случае, если организация выдерживает определенный уровень издержек, когда все затраты потребляемых ресурсов меньше, чем получившаяся выручка.

В этом смысле прибыль - непосредственная цель функционирования организации и одновременно результат её деятельности. Если организация не укладывается в режим такого поведения и не получает прибыли от своей производственно-хозяйственной деятельности, то она вынуждена уйти из экономической среды и признать себя несостоятельным и банкротом.

Более чем какой-либо другой показатель, прибыль отражает результаты всех сторон деятельности организации. На ее величину влияет объем оказываемых услуг, их ассортимент, качество, уровень себестоимости, штрафы, неустойки и другие факторы. Наконец, получение прибыли важнейшее условие конкурентоспособности организации.

По сравнению с другими стоимостными показателями, прибыль в наибольшей мере подходит для оценки производственно-хозяйственной деятельности организации, так как выражает в стоимостной форме результат этой деятельности. При оценке деятельности предприятия, оценивается также рост объема оказываемых услуг, эффективность использования организацией основных производственных фондов и других материальных, трудовых и финансовых ресурсов.

Для оценки уровня эффективности работы получаемый результат - прибыль - сопоставляется с затратами или используемыми ресурсами. Рентабельность характеризует степень доходности, выгодности и прибыльности.

Организация считается рентабельной, если результаты от реализации оказываемых услуг покрывают расходы и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования организации.

Выявление резервов роста объемов деятельности, прибыли и рентабельности может быть установлено через систему взаимосвязанных направлений экономического анализа. Содержание анализа деятельности предприятий сферы услуг состоит в объективной оценке достигнутого уровня организации оказываемых услуг и выявлении резервов дальнейшего улучшения качественных и количественных показателей.

Актуальность выбранной темы исследования заключается в том, что в настоящее время в Республике Беларусь активно развивается рынок гостиничных услуг и поэтому важно уметь проанализировать итоги деятельности предприятий, функционирующих на этом рынке, для того чтобы планировать дальнейшую эффективную их деятельность.

Цель дипломной работы - изучение основных результатов деятельности предприятия в сфере гостиничных услуг, их анализ и выявление резервов по их улучшению.

Объект исследования: КТСУП «Отель», г. Гомель.

Предметом исследования являются итоги финансово-хозяйственной деятельности КТСУП «Отель» г. Гомель.

В соответствии с данной целью в исследовании были поставлены следующие задачи:

1. Изучит социально-экономическую сущность гостиничных услуг и их значение для экономики в условиях конкуренции.

2. Дать характеристику основных показателей деятельности предприятия, функционирующего на рынке гостиничных услуг.

3. Изучить социально-экономическую характеристику деятельности КТСУП «Отель» г. Гомель.

4. Проанализировать эффективность использования ресурсов и их влияние на конечные результаты финансово-хозяйственной деятельности КТСУП «Отель» г. Гомель.

5. Определить резервы и направления улучшения основных результатов деятельности КТСУП «Отель» г. Гомель.

В работе применяются следующие экономико-математические методы исследования и анализа: сводки; индексный метод; метод сравнения; метод абсолютных, относительных и средних величин; приемы цепных подстановок.

Работа выполнена на базе информации, полученной из учебной и научной литературы отечественных и зарубежных авторов, а также из других источников: сети Internet, периодических изданий, средств массовой информации, статистических источников.

При анализе использовалась отчетность КТСУП «Отель» г. Гомель: Бухгалтерский баланс, Отчет о прибылях и убытках, Отчет об изменении капитала, Отчет о финансовых результатах, отчет о затратах на производство продукции (работ, услуг), Отчет по труду и движению работников.

1 Социально-экономическая сущность гостиничных услуг и их значение для экономики в условиях конкуренции

1.1 Сущность, особенности функционирования и основные задачи развития предприятий на рынке гостиничных услуг

Современный рынок услуг характеризуется не только тенденцией его роста более высокими темпами по сравнению с товарами, но и нарастающей тенденцией диверсификации услуг. Многообразие услуг которые способны обеспечивать индивидуальные и коллективные потребности участников гражданского оборота, не вызывает сомнений. И каждая из них имеет свои особенности.

Понятия «услуга»: это есть отношение общественного труда в форме его нетоварного обмена и в качестве непосредственно полезного процесса трудовой деятельности физического или юридического лица. Опираясь на такое определение, выделим следующие основные черты содержания понятия «услуга»:

· продажа услуг между их производителями и потребителями осуществляется как прямой обмен между ними на основе спроса и предложения;

· носителем отношений общественного труда в таких случаях выступает полезная деятельность, то есть труд как непосредственно полезный, целесообразный процесс, вызванный производственной необходимостью и потребностью;

· форма общественного труда и его эффективность определяются в основном не стоимостью, а качеством выполняемых работ по оказанию различных видов услуг;

· непосредственный объект отношений общественного труда есть особая полезная деятельность, а не обособившийся от него и вступающий в рыночный обмен материально-вещественный продукт, то есть товар.

В отдельных случаях услугой может являться не только операция, но и деятельность. Подобная характеристика присуща долговременным и однообразным по содержанию услугам. Однако, по общему правилу, они выступают в имущественном обороте в качестве обособленных во временном отношении операций. Услуга характеризуется также рядом других свойств. Она, будучи объектом гражданских прав, гражданско-правовых сделок, должна отвечать требованиям фактической и юридической осуществимости.

По общему правилу услуга не имеет вещественного результата, как операция обладает свойством неосязаемости и этим кардинально отличается от наиболее распространенных объектов гражданских прав – вещей. Услуга проявляется в ее эффекте, который воспринимается зачастую на уровне чувств. Тут же проявляется другое ее свойство – трудность обособления и неотделимость от источника. Товар же, вещь может существовать отдельно от своего источника, т.е. производителя.

Любая услуга оказывается человеком. Раз услуга всегда выступает в «привязке» к конкретному человеку, а совершенно похожих людей не бывает, то свойство неотделимости порождает специфическую черту услуг – их эксклюзивность. Услуга, оказываемая конкретным человеком или организацией, индивидуализируется, становится в известной мере уникальной, эксклюзивной, хотя и продолжает относиться к конкретному виду деятельности.

Еще одно свойство услуги – синхронность оказания и получения. Получение (принятие) ее заказчиком и процесс оказания услуги исполнителем идут одновременно. При этом только эффект услуги может сохраняться какое-то, возможно непродолжительное, время. Трудно представить ситуацию, при которой услуга будет оказываться в одно время, а приниматься – в другое. Принять услугу до того момента, пока не начат процесс ее оказания, невозможно. Принять услугу после того, как она оказана, также не представляется возможным. Допустимо получение в отдельных случаях эффекта от услуги по истечении некоторого периода времени с момента завершения процесса ее оказания. Из указанного вытекает свойство несохраняемости услуг.

По своим основным характеристикам туризм не имеет принципиальных отличий от других форм хозяйственной деятельности. В то же время в туризме есть специфика, его не только от торговли товарами, но и от других форм торговли услугами. В туризме имеет место торговля как услугами, так и товарами.

Результат деятельности в туризме сводится к туристскому продукту. По сути, туристский продукт – это любая услуга, удовлетворяющая те или иные потребности туристов и подлежащая оплате с их стороны. К таким услугам относятся гостиничные, транспортные, экскурсионные, переводческие, бытовые, коммунальные, посреднические и другие услуги.

Таким образом, гостиничные услуги являются основной составляющей туристского продукта.

В большинстве стран гостиницы играют важную роль, предоставляя возможности для проведения деловых встреч, совещаний и конференций, а также для отдыха и развлечений. В этом смысле гостиницы столь же необходимы для экономики и общества, как и хорошо организованный транспорт, связь и системы розничного распределения различных товаров и услуг. Используя свои возможности, гостиницы вносят вклад в общий объем производства товаров и услуг, который составляет материальное благосостояние нации и общества.

Во многих регионах гостиницы являются местом привлечения приезжих, которые реализуют в них свою покупательную способность и склонны тратить при этом больше денег, чем, находясь дома. Благодаря тому, что приезжие тратят свои деньги, находясь вне дома, гостиницы нередко вносят значительный вклад в местную экономику как непосредственно, так и косвенно, благодаря последующему перераспределению средств приезжих в пользу других получателей средств в данной местности.

В районах, куда приезжают иностранцы, гостиницы часто являются важными источниками получения иностранной валюты и таким образом могут вносить значительный вклад в платежные балансы своих стран. В странах с ограниченными возможностями экспорта гостиницы могут быть одним из немногих источников поступления иностранной валюты.

Гостиницы выполняют также важную роль привлечения рабочей силы, обеспечивая тысячи рабочих мест по многим специальностям, формирующим целые гостиничные отрасли в большинстве стран. Роль гостиниц как работодателей особенно важна в районах, где слишком ограничены иные источники занятости, и они вносят вклад в развитие региона.

Гостиницы являются также важными точками розничной продажи продукции других отраслей. В процессе строительства и модернизации гостиниц обеспечивается поле деятельности строительной промышленности и связанных с ней отраслей. Оборудование, мебель и всевозможные принадлежности поставляются гостиницам широким кругом производителей. Продукты питания, напитки и другие подобные предметы потребления входят в число наиболее значительных ежедневных закупок, которые гостиницы осуществляют у фермеров, рыбаков, поставщиков продуктов питания и напитков и у компаний, поставляющих газ, электроэнергию и воду. Помимо того, что гостиницы создают непосредственную занятость для своих сотрудников, они порождают значительную косвенную занятость для тех, кто работает в поставляющих отраслях [26, с.28-35].

Последнее, но не менее важное, — гостиницы являются важным источником социально-бытового обслуживания местных жителей. Их рестораны, бары и другие услуги часто привлекают большое количество местных потребителей, и в результате многие гостиницы становятся социальными центрами в своих населенных пунктах.

Размещение занимает центральное место в комплексе услуг, предоставляемых туристам во время путешествия. Средства размещения, под которыми понимают любой объект, регулярно или эпизодически предоставляющей места для ночевки, составляют основу туристской индустрии.

Сущность предоставления услуги размещения состоит в том, что, с одной стороны, в пользование предоставляются специальные помещения (гостиничные номера), с другой стороны, предоставляются услуги, выполняемые непосредственно персоналом гостиницы: услуги портье по приему и оформлению гостей, услуги горничных по уборке гостиничных номеров и т.д.

В зависимости от того как оформлены и скомбинированы услуги в единый комплекс, складывается определенный тип предприятия, такие, как отель-люкс, гостиница среднего класса, гостиница-аппартамент, гостиница экономического класса, отель-курорт, мотель, частная гостиница типа «ночлег и завтрак», отель-гарни, пансион, гостиный двор, ротель, флотель, флайтель.

Существует несколько общих классификационных признаков средств размещения. Выделим наиболее употребляемые среди них: уровень комфорта, вместимость номерного фонда, функциональное назначение, месторасположение, продолжительность деятельности, обеспечение питанием, продолжительность пребывания гостей, уровень цен номера гостиницы.

Кроме перечисленных выше классификаций гостиниц используются и другие системы их классификаций, которых на сегодняшний день имеется более тридцати. Самой распространенной классификацией является система звезд, применяемая во Франции, Австрии, Венгрии, Египте, Китае и ряде других стран. Существуют однозвездные отели, двухзвездные отели, трехзвездные отели, четырехзвездные отели, пятизвездные отели. Независимо сколько «звезд» имеет тот или иной отель, гостиница, он предоставляет гостям как основные, так и дополнительные услуги, которые так или иначе также определяют его звездность.

Услуги, предоставляемые в гостиницах, подразделяются на основные и дополнительные. Они могут быть платными и бесплатными. К основным услугам относятся услуги: проживания и питания согласно «Правилам предоставления гостиничных услуг».

Без дополнительной оплаты гостям могут быть предоставлены услуги вызова скорой помощи, пользование медицинской аптечкой, доставка в номер корреспонденции побудка к определенному времени и т.д.

Наиболее распространенные дополнительные платные услуги это: экскурсионное обслуживание, организация продажи билетов на все виды транспорта, заказ мест в ресторанах города, вызов такси, стирка, химчистка, глажение одежды и т.д.

Для существования процесса обслуживания в гостинице должен быть предусмотрен минимальный набор следующих основных служб: служба управления номерным фондом; административная служба; служба общественного питания; коммерческая служба; технические службы; вспомогательные и дополнительные службы.

Услуги гостиниц являются одной из составляющих сферы услуг в целом по стране. Согласно национальной стратегии устойчивого социально-экономического развития Республики Беларусь на период до 2020 года сфера услуг призвана формировать важнейшие факторы экономического роста, такие как научные знания, нематериальные формы накопления, информационные технологии. Поэтому необходимо обеспечить рост объемов реализации услуг населению к 2020 г. в 3,4–3,7 раза по сравнению с 2000 г., а их удельный вес в ВВП в 2020 г. довести до 50–52% [14].

Намечается дальнейшее увеличение экспорта услуг. В Беларуси имеются потенциальные возможности для расширения экспорта услуг международного туризма. Для повышения конкурентоспособности сферы услуг следует принять действенные меры по привлечению инвестиций и активному развитию малого предпринимательства в этой сфере. Предполагается, что в сфере услуг получит работу значительная часть лиц, выходящих на рынок труда.

На сегодняшний день в Республике Беларусь одной из приоритетных отраслей экономики является туристическая отрасль. Причем, важнейшим фактором здесь является развитие гостиничного бизнеса. Известно, что жители европейских стран путешествуют намного чаще, чем белорусы, они посещают различные страны и имеют возможность сравнивать. Таким образом, некомфортные условия проживания могут ухудшить впечатления и о достоинствах и о стране в целом.

Как правило наиболее важной составляющей гостиничной услуги является радушный прием в рецепции, а также чистота в номере и организация питания в ресторане. Большинству потребителей гостиничных услуг не представляется необходимым наличие кондиционера в номере. Важно для потребителей и географическое положение гостиницы.

Наивысший процент потребительской удовлетворенности получают следующие услуги: географическое расположение гостиницы (95,75 %), чистота в номере (89,75 %), возможность бронирования номера (84,50 %), прием в рецепции (78 %), профпригодность персонала (77,25 %), организация питания в ресторане (74,75 %). Низкий процент удовлетворенности потребителей получили следующие услуги: наличие кондиционера в номере (8,25 %), доступ в интернет (15 %), наличие бизнес центра (21,5 %), владение персоналом иностранными языками (30,25 %), наличие парковки (36%) [18].

Задачами развития организаций гостиничных услуг в Республике Беларусь можно назвать:

· развитие как выездного туризма, так и туризм внутри Республики; осуществление активного маркетинга белорусского туризма за границей и внутри Республики;

· поддержание уже существующих гостиничных комплексов;

· улучшение гостиничного бизнеса на уровне города;

· привлечение белорусских и иностранных туристов в город, сохранение в хорошем состоянии памятников истории и архитектуры, поддержка организаторов мест развлечений.

Путями улучшения ведения бизнеса в организациях гостиничных услуг являются:

· снижение количества нежилых площадей здания путем сдачи в аренду;

· улучшение качественного состава персонала;

· создание собственной сети развлекательных заведений;

· улучшение качества предоставляемых услуг: оснащение номеров кондиционерами, организация бесплатной охраняемой паковки для гостей;

· осуществление маркетинговых мероприятий;

· сотрудничество с туристическими операторами города.

Основной задачей развития туристских и экскурсионных услуг, согласно Комплексной программы развития сферы услуг в Республике Беларусь на 2006-2010 годы [14], является формирование современного высокоэффективного и конкурентоспособного туристского комплекса, обеспечивающего широкие возможности для удовлетворения потребностей отечественных и зарубежных туристов в туристских услугах.

Для реализации данной задачи предусматривается:

развитие перспективных туристских зон и повышение эффективности использования туристских ресурсов республики;

создание в каждой области филиала национального агентства по туризму и региональных центров туристской информации, увеличение числа туристических организаций (до 609 единиц к 2010 году);

создание современной инфраструктуры туризма с соответствующим рекламно-информационным обеспечением, в том числе вдоль основных транспортных коридоров и магистралей;

развитие смежных отраслей, связанных с индустрией туризма, включая модернизацию гостиничного комплекса, повышение качества гостиничных услуг;

совершенствование правовых и экономических условий деятельности туристических организаций всех форм собственности, создание государственного кадастра туристских ресурсов;

повышение уровня экскурсионного и транспортного обслуживания, развитие сервиса услуг в соответствии с международными стандартами;

создание благоприятных условий для развития малого и среднего бизнеса в сфере туризма;

дальнейшая интеграция и вхождение республики в международные туристические системы и рынки.

Основные направления развития туризма определены Национальной программой развития туризма в Республике Беларусь на 2006 - 2010 годы, утвержденной постановлением Совета Министров Республики Беларусь от 24 августа 2005 г. N 927 [16].

При этом приоритетное развитие получат такие направления туризма, как деловой, охотничий, аграрный, экологический, познавательный и др. Планируется оказание дополнительных платных услуг в области туризма таких, как туры выходного дня, организация экскурсий в Резиденцию Деда Мороза в Национальном парке "Беловежская пуща", разработка туристских программ для детей, организация сельских туров. Реализация намеченных Комплексной программой мер позволит увеличить объем платных туристско-экскурсионных услуг в 2,9 - 3 раза.

На сегодняшний день существуют различные подходы к классификации гостиниц в разных странах. В Беларуси сейчас действует одна система, которая руководствуется стандартом «Классификация гостиниц», разработанным в России и распространяющемся на все страны СНГ. Согласно этому документу классификация гостиниц определяется системой «звезд».

В Беларуси только семи гостиницам присвоена категория классности. Только недавно реконструированная гостиница «Минск» нашей столицы имеет «четыре звезды». Трехзвездочный статус имеют 6 гостиниц страны, в числе которых наш гомельский гостиничный комплекс «Турист». Российская Федерация придерживается аналогичной классификации гостиниц по «звездности».

В международной классификации также самыми распространенными классификациями являются система звезд, применяемая во Франции, в Австрии, Венгрии, Египте, Китае и др.; система букв, используемая в Греции; система «корон», характерная для Великобритании; система разрядов и другие.

По данным Главного статистического управления по Гомельской области в 2007 г. [18] в Гомеле и Гомельской области функционировало порядка 48 коллективных средств размещения, из них 46 гостиниц (таблица 1.1). Наряду с ними к этой же категории может быть отнесен и ряд прочих предприятий, предлагающих услуги временного размещения, однако не имеющих статуса гостиницы.

Таблица 1.1 - Средства размещения в зависимости от типа объекта, его вместимости по Гомельской области в 2007 году [18]

|

Показатели |

Все типы средств размещения |

В том числе: |

||

|

гостиницы |

кемпинги |

Другие виды |

||

| Число средств размещения, ед. | 48 | 46 | 1 | 1 |

| Единовременная вместимость средств размещения, мест | 4109 | 4056 | 12 | 41 |

Согласно таблице 1.1, доля гостиниц во всех средствах размещения области составляет 96%, по 2% - приходится на кемпинг и другие виды размещения. Единовременная вместимость средств размещения по гостиницам равна 4 056 мест, что составляет порядка 98% от общего количества мест. Анализ территориального размещения показывает, что доля мест в гостиницах районов области приблизительно равна 58%, при этом доля гостиниц в г. Гомеле составляет 23% от общего числа гостиниц по Гомельской области, что свидетельствует об их равномерном распределении по всей области (в каждом районе есть хотя бы одна гостиница) (табл.1.2).

Таблица 1.2 - Число средств размещения по районам области в 2007 году [18]

|

Регион |

Число средств размещения, ед. |

Единовременная вместимость средств размещения, мест |

Размещено гостей, чел. |

| 1 | 2 | 3 | 4 |

| Всего по области | 48 | 4109 | 207269 |

| в том числе: | |||

| г. Гомель | 11 | 1716 | 104854 |

| Брагинский р-н | 2 | 100 | 3640 |

| Буда-Кошелевский р-н | 1 | 36 | 906 |

| Гомельский р-н | 1 | 129 | 2011 |

| Добрушский р-н | 1 | 10 | 508 |

| Ельский р-н | 1 | 52 | 1936 |

| Житковичский р-н | 3 | 86 | 4543 |

| Жлобинский р-н | 4 | 407 | 16292 |

| Калинковичский р-н | 3 | 75 | 5520 |

| Кормянский р-н | 1 | 48 | 1819 |

| Лельчицкий р-н | 1 | 54 | 2723 |

| Лоевский р-н | 1 | 56 | 2170 |

| Мозырский р-н | 2 | 373 | 23108 |

| Наровлянский р-н | 1 | 76 | 3356 |

| Октябрьский р-н | 1 | 59 | 2401 |

| Петриковский р-н | 5 | 183 | 7790 |

| Речицкий р-н | 3 | 262 | 6984 |

| Рогачевский р-н | 1 | 39 | 2211 |

| Светлогорский р-н | 3 | 243 | 8835 |

| Хойникский р-н | 1 | 68 | 2883 |

| Чечерский р-н | 1 | 37 | 2779 |

В настоящем исследовании рассматриваются 48 ед. средств размещения общей вместимостью на 4 109 человек, где за период 2007 г. было размещено 207 269 человек. В разрезе регионов Гомельской области 11 гостиниц находятся в г. Гомеле (общей вместимостью на 1 716 мест), остальные 37 – в районах области. Следует отметить, что в гостиницах Гомеля было размещено 104 854 человека, что составляет 51% от общего числа гостей. Если рассматривать по регионам, то основная масса гостей сосредоточена в таких городах как Жлобин и Мозырь, что связано с наличием здесь крупных промышленных заводов (РУП «Белорусский металлургический завод», ОАО «Мозырский нефтеперерабатывающий завод»), а также с началом работы Ледового дворца и единственного в Беларуси аквапарка. Общая проблема, присущая подавляющему большинству гостиниц Гомельской области, заключается в отсутствии их классификации (большинство не имеют даже класса «однозвездочной»). Работы по сертификации услуг гостиниц и их классификации в Беларуси начались в 1999 г. и носят необязательный характер. Среди гостиниц Гомеля и Гомельской области лишь две прошли аттестацию с присвоением «трех звезд» (таблица 3). Обладателем первого сертификата и категории «три звезды» в Гомеле стал гостиничный комплекс «Турист» в 2005 г. Недавно к нему присоединилась гостиница «Славинаспорт» в г. Жлобине. Остальные не удовлетворяют слишком многим требованиям действующего стандарта - от площади номеров (малая площадь) до подготовки гостиничного персонала. Некоторые направляют персонал на учебу за границу в целях повышения квалификации.

Гостиницы в Гомельской области выступают преимущественно как обособленные предприятия. Однако, в г. Гомеле существовала до 2009 года и гостиничная цепь (КТСУП «Отель»), которая состояла из 2 гостиниц: «Сож» и «Гомель». Проведение сертификации с одновременной классификацией гостиниц на категории и разряды позволяет потребителям достаточно точно представить уровень обслуживания и оказываемые услуги в гостинице. Сертификация гостиницы и присвоение ей определенного класса – главное условие привлечения иностранных туристов.

Таблица 1.3 - Разрядность гостиниц по Гомельской области в 2008 году [18]

| Средства размещения | Всего | В том числе по разрядам | По категориям | ||||||

| высший «А» | высший «В» | 1 разряд | 2 разряд | 3 разряд | 4 разряд | без указания разряда | *** | ||

| Гостиницы | 46 | - | 1 | 4 | 9 | 16 | 4 | 10 | 2 |

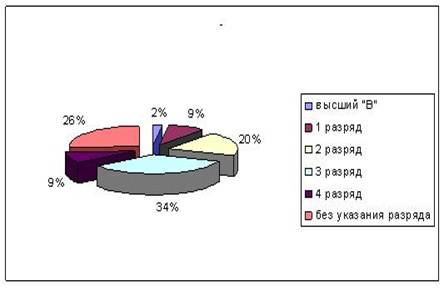

Рисунок 1.1 - Доля гостиниц по разрядам

Примечание. Источник: собственная разработка

Из таблицы 1.3 и рисунка 1.1 видно, что основную долю гостиниц Гомельской области (34%) составляют гостиницы 3-его разряда. Следует также отметить, что гостиниц высшего «В» разряда (из рассматриваемых) в г. Гомеле только одна, а высшего «А» разряда нет вообще. В то же время 4 гостиницы имеют 1-ый разряд (9%) и 9 относятся ко 2-ому (20%). Доля средств размещения без разряда составляет 26% от общего числа гостиниц, которым он присвоен. Для гостиниц, прежде всего, имеет значение не столько количество оказываемых услуг, сколько их качество. Уровень комфорта - главнейший и решающий фактор, влияющий на определение класса гостиницы.

Таблица 1.4 - Номерной фонд средств размещения по Гомельской области в 2008 году [18]

| Показатели |

Всего |

В том числе |

||||||||||||

|

1-комнатные |

2-комнатные |

3-комнатные |

Многокомнатные номера (апартаменты) |

|||||||||||

| 1-местные | 2-местные | 3-местные | 4-местные и более | 1-местные | 2-местные | 3-местные | 4-местные и более | 1-местные | 2-местные | 3-местные | 4-местные и более | |||

| Количество номеров, ед | 2228 | 703 | 928 | 135 | 104 | 88 | 193 | 13 | 3 | 2 | 29 | 2 | 20 | 8 |

| в том числе в: | ||||||||||||||

| Показатели |

Всего |

В том числе |

||||||||||||

|

1-комнатные |

2-комнатные |

3-комнатные |

Многокомнатные номера (апартаменты) |

|||||||||||

| 1-местные | 2-местные | 3-местные | 4-местные и более | 1-местные | 2-местные | 3-местные | 4-местные и более | 1-местные | 2-местные | 3-местные | 4-местные и более | |||

| гостиницах | 2206 | 701 | 920 | 125 | 103 | 88 | 193 | 13 | 13 | 1 | 29 | 2 | 20 | 8 |

| Кемпингах | 6 | 4 | 1 | 1 | ||||||||||

| других средствах размещения | 16 | 2 | 4 | 9 | 1 |

Согласно таблице 1.4, общий номерной фонд по Гомельской области составляет 2 228 номера. В структуре фонда преобладают номера, относящиеся к категории однокомнатные одно- и двухместные (31% и 41% соответственно). Доля однокомнатных номеров в общем количестве номеров равна порядка 84%, в то время как доля двух- и трехкомнатных – 15,5%, а многокомнатных (апартаменты) – всего 0,5%.

Таблица 1.5 - Номерной фонд гостиниц Гомельской области по разрядам и категориям в 2008 году [18]

| По количеству комнат | По количеству мест |

Всего |

В том числе по разрядам |

По категориям |

||||||

| высший «А» | высший «В» | 1 | 2 | 3 | 4 | без разряда | *** | |||

| Количество номеров | 2206 | 127 | 502 | 499 | 668 | 38 | 38 | 162 | ||

| в том числе: | ||||||||||

| Однокомнатные | одноместные | 701 | 54 | 166 | 200 | 188 | 2 | 40 | 51 | |

| двухместные | 920 | 50 | 232 | 170 | 230 | 15 | 83 | 140 | ||

| трехместные | 125 | 15 | 25 | 70 | 15 | |||||

| четырехместные и более | 103 | 36 | 62 | 1 | 4 | |||||

| Двухкомнатные | одноместные | 88 | 28 | 7 | 47 | 4 | 2 | |||

| двухместные | 193 | 6 | 64 | 42 | 41 | 11 | 12 | 17 | ||

| трехместные | 13 | 11 | 2 | |||||||

| четырехместные и более | 3 | 2 | 1 | |||||||

| Трехкомнатные | одноместные | 1 | 1 | 2 | ||||||

| двухместные | 29 | 2 | 10 | 15 | ||||||

| трехместные | 2 | 1 | 1 | |||||||

| четырехместные и более | 20 | 14 | 1 | 5 | ||||||

| Многокомнатные номера (аппартаменты) | 8 | 5 | 3 |

Если рассматривать гостиницы Гомельской области в разрезе номерного фонда (таблица 1.5), можно отметить, что в области подавляющее число номеров гостиниц (вне зависимости от их разрядности) составляют однокомнатные номера. Что касается общего количества средств размещения высшего «В» разряда, - эта величина составляет 127 единиц, причем 94% из них имеют однокомнатные номера (из них 45% - одноместные, 42% - двухместные и 13% - 3-х местные номера). Наибольшую долю (30%) составляют номера третьего разряда, и примерно одинаковую долю (22%) имеют номера первого и второго разряда. Многие гостиницы области находятся на реконструкции, в некоторых из них модернизация происходит поэтапно.

Гостиницы находятся в различных формах собственности и ведомственных подчинениях, а также существенно разнятся по уровню и ценам. При гостиницах, которым присвоена категория «три звезды», высший и первый разряды – располагаются рестораны и кафе. Такие гостиницы оказывают своим постояльцам услуги по организации досуга, услуги спортивно-оздоровительного характера (спутниковое телевидение, экскурсионное обслуживание, фитнес-центры, залы совещаний, конференц-залы и т.п.). Необходимо отметить, что предоставление услуг по общественному питанию при гостиницах почти полностью отсутствуют.

Часть номеров гостиниц высшей категории оборудованы для приема гостей с физическими недостатками (инвалидов); некоторые планируют создание таких номеров. Также есть гостиницы с семейными номерами.

Порядка 50% гостиниц имеют на своей территории охраняемую стоянку для автомашин (почти у 80% стоянка платная).

Характерным для гостиниц, находящихся в районах Гомельской области, является предоставление за плату услуг по пользованию электроприборами (холодильник, телевизор, чайник и т.д.).

Цены за предоставление гостиничных услуг варьируются как в зависимости от регионального расположения средства размещения, так и в зависимости от наличия у гостиницы разрядности. Так, минимальная цена за обычный одноместный однокомнатный номер в гостинице без разряда составляет порядка 10 тыс. руб, 2-х местный – порядка 12 тыс. руб, а цена за 3-х местный номер варьируется в пределах 11-12 тыс. руб. на человека. Если гостинице присвоен разряд, цена увеличивается. Следует отметить, что часто под разными разрядами предлагаются номера с одинаковыми характеристиками, что влечет за собой широкий разброс цен, обусловленный, как правило, отличиями в характеристиках номеров и качеством предоставляемых услуг гостиниц, относящихся к одной категории.

Стоимость проживания для граждан дальнего зарубежья выше примерно в 2 раза чем для граждан Республики Беларусь. С 1 января 2008 г. гостиницы установили для российских туристов такую же плату за проживание, как и для граждан Беларуси.

Наибольшим спросом пользуются номера среднего ценового сегмента. В Гомельской области массовый потребитель выбирает гостиницы не по количеству звезд, а по соотношению цена-качество.

В некоторых гостиницах предусмотрена гибкая система скидок на тарифы по оказанию услуг гостиницами (в качестве основных критериев предоставления скидок выступают следующие: для туристических групп; в зависимости от длительности проживания; для постоянных клиентов и др.).

Развитие гостиничного рынка напрямую зависит от развития туризма, включая как формирование привлекательности образа Республики Беларусь у иностранных и белорусских туристов, так и создание всей необходимой туристской инфраструктуры.

Таблица 1.6 - Размещение на ночлег туристов и других лиц по Гомельской области за 2008 г.* [18]

|

Наименование страны |

Размещено гостей |

Предоставлено койко-суток, ед. |

| Всего: | 207 269 | 739 354 |

| в том числе: | ||

| жители Республики Беларусь | 186 000 | 673 103,5 |

| гости из стран СНГ | 14 115 | 32 499,5 |

| гости из иностранных государств | 7 154 | 33 751 |

| * кол-во организаций включенных в свод: 48 |

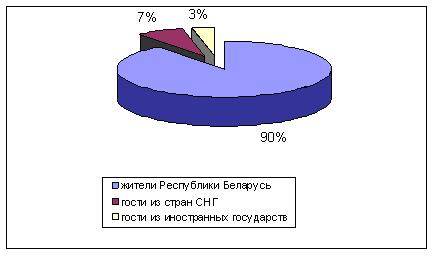

Рисунок 1.2 - Структурное деление посетителей в зависимости от страны проживания

Примечание. Источник: собственная разработка

За 2008 г. в средствах размещения г. Гомеля и Гомельской области было принято более двухсот тысяч человек. Из них 90 % - граждане Республики Беларусь. Порядка 10% приходится на гостей из стран СНГ и дальнего зарубежья. Хотя в гостиницах размещались граждане из довольно большого круга стран, наиболее часто встречались представители из России, Украины, Германии, Польши, Италии, Литвы, Великобритании и Латвии. Средняя продолжительность пребывания туристов в гостинице составляет 3,5 дня.

Согласно данным опроса гостиниц Гомельской области, проводимого в феврале 2008 г., командированные составляют примерно 80% от общего числа клиентов гостиниц. В структуре притока иностранных граждан около 65% приходится на деловые поездки. Большая заполняемость гостиниц в основном наблюдается в областном центре, что объясняется, прежде всего, более высокой долей бизнес-составляющей при посещении города. Большинство гостей прибывают в Гомель с деловыми и профессиональными целями. Туризм и отдых в целях приезда значится меньше (17%).

Стоит отметить, что отдых в Беларуси становится все более популярным. Причем в качестве места размещения чаще всего выступают не гостиницы, а туристические базы, находящиеся вблизи лесных массивов (база «Хлупинская буда», «Дом рыбака и охотника», туристический комплекс «Лясковичи» и др.). Приезжие с целью оздоровления составляют самую малочисленную категорию.

Узнать о наличии номеров в какой-либо гостинице в Гомельской области и в Беларуси в целом затруднительно не только иностранцам, но и отечественным тур-агентствам: нет единой компьютерной сети, куда гостиницы могли бы подавать сведения о количестве и стоимости свободных номеров.

В ближайшее время планируется строительство небольших гостиниц на трассах наиболее востребованных туристских маршрутов, автокемпингов с необходимым оборудованием для приема туристических автобусов. Это будет способствовать развитию придорожного сервиса, который весьма важен для почти трети въезжающих иностранцев, путешествующих транзитом.

1.2 Характеристика основных показателей деятельности предприятия, функционирующего на рынке гостиничных услуг

Эффективность сферы услуг означает получение экономического результата от:

· организации услуг;

· обслуживания в сфере услуг;

· производственно-обслуживающего процесса предприятия сферы услуг.

Экономическая эффективность сферы услуг является составным элементом общей эффективности общественного труда.

Экономическая эффективность развития сферы услуг на микроуровне характеризуется системой экономических показателей, которые отражают количественный объем реализации всех видов услуг и их качественную сторону:

· объем потока услуг;

· величина расходов на услуги;

· состояние и развитие материально-технической базы;

· показатели финансово-экономической деятельности.

К показателям, характеризующим объем услуг конкретно на рынке гостиничных услуг относятся: общее количество проживающих в гостинице, количество койко-суток.

Общее количество проживающих измеряется количеством человек, которые прожили в гостиницы за определенный период времени. Этот показатель характеризует масштабы охвата населения гостиничными услугами и определяется путем суммирования количества проживающих за определенный период, принятых на обслуживание по дням регистрации, то есть в первый день обслуживания.

Количество койко-суток измеряется в человеко-днях и определяется путем умножения общего количества проживающих на среднюю продолжительность (в днях) пребывания одного проживающего в гостинице.

Показатели финансово-экономической деятельности гостиничных услуг включают:

· выручку от реализации гостиничных услуг;

· показатели использования ресурсов рабочей силы;

· показатели использования основных фондов и оборотных средств;

· показатели производительности труда и фонда заработной платы;

· показатели финансового состояния предприятия гостиничных услуг.

Выручка от реализации гостиничных услуг или оборот по услугам является важным показателем. Она должна покрыть все произведенные затраты и обеспечить получение прибыли. Выручка от реализации гостиничных услуг определяется:

· при расчетах наличными деньгами – при их поступлении в кассу как произведение цены единицы услуги на его реализованное количество;

· при безналичных расчетах – по мере поступление денежных средств на расчетный счет организации в учреждение банка за реализованные гостиничные услуги.

Для определения влияния факторов, связанных с эффективностью использования основных средств организации используются следующие формулы:

Изменение оборота по услугам в целом:

![]() ,

(1.1)

,

(1.1)

где ОУ1;ОУ0 – оборот по услугам за отчетный и базисный год соответственно;

в том числе за счет изменения:

а) эффективности использования основных средств (уровня фондоотдачи):

![]() ,

(1.2)

,

(1.2)

б) объема основных средств:

![]() ,

(1.3)

,

(1.3)

где ФО1; ФО0 – уровень фондоотдачи за отчетный и базисный год соответственно;

![]() – среднегодовая

стоимость основных средств за отчетный и базисный год соответственно.

– среднегодовая

стоимость основных средств за отчетный и базисный год соответственно.

Для определения влияния факторов, связанных с эффективностью использования трудовых ресурсов используются следующие формулы:

Изменение оборота по услугам за счет изменения:

а) эффективности использования трудовых ресурсов (уровня производительности труда):

![]() ,

(1.4)

,

(1.4)

б) среднесписочной численности работников:

![]() (1.5)

(1.5)

где ПТ1; ПТ0 – уровень производительности труда в сопоставимых ценах (оборот по услугам в среднем на одного работника) за отчетный и базисный год соответственно;

Ч1; Ч0– среднесписочная численность работников за отчетный и базовый год соответственно.

Для анализа изменения оборота по услугам в действующих и сопоставимых ценах, используются следующие формулы:

Изменение оборота по услугам:

за счет изменения:

а) цен на тарифы и услуги:

![]() ;

(1.6)

;

(1.6)

б) физического объема:

![]() (1.7)

(1.7)

где ОУсоп – оборот по услугам в сопоставимых ценах отчетного года; который определяется по формуле:

![]() (1.8)

(1.8)

где Iр – индекс потребительских цен.

Эффективность использования трудовых ресурсов предприятия измеряется такими показателями, как производительность труда и трудоемкость оказания услуги, использование рабочего времени, рентабельность персонала.

Производительность труда в сфере услуг измеряется отношением объема оказанных услуг к среднесписочной численности за определенный период.

Рентабельность персонала определяется как отношение прибыли, полученной за определенный период, к затратам на содержание персонала (фонду заработной платы).

Показатели эффективности использования трудовых ресурсов могут быть следующими:

· среднесписочная численность;

· расходы на оплату труда;

· расходы на оплату труда, отнесенные к расходам на реализацию услуг в процентах к обороту по услугам;

· расходы на оплату труда, отнесенные к расходам на реализацию услуг в процентах к фонду заработной платы;

· расходы на оплату труда и другие выплаты из прибыли в процентах к обороту по услугам;

· расходы на оплату труда и другие выплаты из прибыли в процентах к фонду заработной платы;

· производительность труда к обороту по услугам;

· производительность труда по прибыли;

· средняя заработная плата;

· рентабельность средств на оплату труда.

По характеру участия в производственно-обслуживающем процессе большая часть средств труда относится к основным фондам. Под основными фондами понимается совокупность материально-вещественных ценностей (в стоимостном выражении), служащих в течение длительного времени и утрачиваемых свою стоимость по частям (здания, сооружения, машины и оборудование, транспортные средства и др.)

На основе данных баланса организации сферы услуг можно рассчитать ряд показателей, которые характеризуют состояние и воспроизводство основных средств.

Показатели движения.

Коэффициент поступления (ввода) (Квв):

Квв = (Стоимость вновь поступивших основных средств) / (Стоимость основных средств на конец отчетного периода), (1.9)

Коэффициент обновления (Коб):

Коб = (Стоимость новых основных средств) / (Стоимость основных средств на конец отчетного периода), (1.10)

Коэффициент выбытия основных средств (Квыб.):

Квыб. = (Стоимость всех выбывших основных средств) / (Стоимость основных средств на начало отчетного периода), (1.11)

Коэффициент ликвидации (Кл):

Кл = (Стоимость ликвидированных основных средств) / (Стоимость основных средств на начало отчетного периода). (1.12)

Показатели состояния.

Коэффициент износа (Ки):

Ки = (Сумма износа) /(Полная стоимость наличных

основных средств (1.13)

Коэффициент годности (Кг):

Кг = (Остаточная стоимость основных средств) / Полная стоимость наличных основных средств). (1.14)

Для характеристики использования основных средств применяется система показателей. Наиболее общим показателем, характеризующим эффективность основных средств, является фондоотдача, которая рассчитывается по формуле:

ФО = О / ОФ, (1.15)

где ФО – уровень фондоотдачи; О – объем деятельности организации; ОФ – среднегодовая стоимость основных средств.

Значение показателя фондоотдачи отвечает на вопрос: какой объем реализации гостиничных услуг оказан на единицу стоимости основных средств.

Фондоотдача является прямой величиной уровня использования основных средств. Показатель, обратный фондоотдаче, называется фондоемкостью:

ФЕ = ОФ / О. (1.16)

Фондоемкость отражает, сколько основных средств приходится в данном периоде на единицу стоимости объема оказываемых услуг, Этот показатель позволяет установить влияние изменений в использовании основных средств на общую потребность в них.

Условия труда и фондооснащенности предприятий гостиничных услуг выражает показатель фондовооруженности:

ФВ = ОФ / Ч (1.17)

где Ч – среднесписочная численность работников, чел.

Из всех вышеуказанных показателей одним из наиболее важных является фондорентабельность – отношение прибыли отчетного периода к среднегодовой стоимости основных средств, измеряется в процентах. Он означает доходность организации по основным средствам.

Оборотные средства – это совокупность денежных средств, авансированных в оборотные производственные фонды и фонды обращения, обеспечивающие непрерывный кругооборот денежных средств. Понятие оборотных средств определяется их экономической сущностью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения.

Оборачиваемость оборотных средств - это продолжительность прохождения оборотными средствами отдельной стадии производства и обращения. Время, в течение которого оборотные средства находятся в обороте, составляют период оборота оборотных средств, Скорость оборачиваемости оборотных средств исчисляется трех взаимосвязанных показателей:

· коэффициента оборачиваемости (количество оборота за отчетный период);

· продолжительность одного оборота в днях (оборачиваемость оборотных средств в днях);

· коэффициента загрузки оборотных средств.

Простейшим из показателей является коэффициент оборачиваемости оборотных средств, равный частному от деления выручки от реализации услуг за данный период на среднегодовую стоимость оборотных средств:

Коб = О / ОС (1.18)

где ОС – среднегодовая стоимость основных средств.

По сути, коэффициент оборачиваемости оборотных средств – это фондоотдача оборотных средств. Его рост свидетельствует о более эффективном их использовании. Одновременно он показывает число оборотных средств за отчетный период.

При исчислении показателя средней продолжительности одного оборота в днях для некоторого упрощения принято считать продолжительность периода, за который определяется степень использования оборотных средств, любого месяца, равную 30 дням, квартала – 90 дням, года – 360 дням. Продолжительность одного оборота в днях исчисляется по формуле:

Д = Дп / Коб (1.19)

где Дп - длительность периода, за который определяется показатель;

Коб = коэффициент оборачиваемости.

Чем меньше продолжительность оборота или больше число совершаемых им кругооборотов при том же объеме реализованных услуг, тем меньше требуется оборотных средств, и, наоборот, чем быстрее оборотные средства совершают кругооборот, тем эффективнее они используются.

Затраты организации по реализации услуг авансируются за счет оборотных средств. По мере реализации продукции и поступления на расчетный счет выручки оборотные средства восстанавливаются, а понесенные организацией издержки возмещаются. Для определения финансового результата необходимо выручку от реализации (оборот по услугам) сопоставить с затратами на ее создание и реализацию. Если оборот по услугам превышает затраты, финансовый результат свидетельствует о получении прибыли. Если оборот по услугам равен затратам, то организации удалось возместить затраты на создание и реализацию услуг. При затратах, превышающих оборот по услугам, организация несет убыток.

Как экономическая категория прибыль представляет собой чистый доход, созданный в сфере услуг, а на уровне организации чистый доход принимает форму прибыли.

Принято различать множество видов прибыли – номинальную, минимальную, максимальную (целевую), экономическую, бухгалтерскую, чистую и т.д.

В отечественной практике в переносе на сферу услуг применяются следующие показатели прибыли:

· прибыль от реализации услуг, которая определяется как разница между суммой выручки от реализации услуг (за минусом косвенных налогов) и суммой затрат на производство и реализацию услуг, а также налогов, сборов и отчислений, уплачиваемых из выручки в соответствии с действующим законодательством;

· прибыль (убыток) от операционных доходов и расходов есть сальдо между операционными доходами и расходами, полученными от продажи активов (кроме ценных бумаг и иностранной валюты), от операций с ценными бумагами и от участия в уставных фондах других организаций (за минусом НДС, иных аналогичных обязательных платежей, включаемых в операционные доходы), плюс (минус) прибыль (убыток) от совместной деятельности с другими предприятиями. Эту прибыль называют еще и прибылью от прочей реализации;

· прибыль (убыток) от внереализационных доходов и расходов есть сальдо между внереализационными доходами (за минусом НДС, иных аналогичных обязательных платежей) и внереализационными расходами. К внереализационным расходам относятся расходы на содержание на содержание обслуживающих производств и хозяйств; штрафы, пени, неустойки, по исполнению хозяйственных договоров; списанная дебиторская и кредиторская задолженность; курсовая разница; благотворительная помощь; недостача и т.д.

· прибыль (убыток) организации от вех видов деятельности за отчетный период (в практике ее называют балансовой прибылью) – конечный финансовый результат, выявленный на основании бухгалтерского учета всех хозяйственных операций организации, который представляет собой сумму: а) прибыли (убытка) от реализации услуг; б) прибыли (убытка) от операционных доходов и расходов; в) прибыли (убытка) от внереализационных доходов и расходов;

· налогооблагаемая прибыль равна разнице между прибылью организации за отчетный период (балансовой прибылью) и суммой налога на недвижимость и льгот по налогу на прибыль, израсходованной на соответствующие цели в соответствии с законодательством;

· льготируемая прибыль – это сумма прибыли, освобождаемая (полностью или частично) от уплаты налога на прибыль;

· чистая прибыль определяется разницей между налогооблагаемой прибылью организации и суммой налога на прибыль, рентных платежей из прибыли предприятия, налога на экспорт и импорт, других сборов и расходов из прибыли, это показатель и является одним из наиважнейших из финансовых показателей деятельности организации.

Чтобы определить уровень эффективности работы организации, полученную ей прибыль необходимо сопоставить с соответствующими затратами.

Соотношение прибыли с единовременными или текущими затратами выражает рентабельность. В широком смысле рентабельность означает прибыльность и доходность. Наиболее распространенными показателями рентабельности являются: рентабельность услуг; рентабельность текущих активов; рентабельность собственного капитала; рентабельность инвестированного капитала; рентабельность основных фондов; рентабельность заемных средств; рентабельность активов и т.д.

Экономическая эффективность – это результативность реального процесса деятельности в сфере услуг. Она отражает уровень развития и степень использования ресурсов, текущих затрат и характеризуется успехами в достижении прибыли – конечного результата хозяйственно-финансовой деятельности.

Обобщающими показателями экономической эффективности организации являются

· оборот по услугам;

· прибыль отчетного периода;

· чистая (нераспределенная) прибыль (Пч);

· общий экономический потенциал, представляет собой сумму среднегодовой стоимости основных средств (ОФ), среднегодовой стоимости оборотных средств (ОС), фонда заработной платы (ФЗП);

· функционирующий капитал – сумма среднегодовой стоимости основных средств (ОФ) и среднегодовой стоимости оборотных средств (ОС);

· прибыль в процентах к экономическому потенциалу: П/(ОФ+ОС+ФЗП) х 100;

· прибыль в процентах к функционирующему капиталу: П/(ОФ+ОС) х 100;

· прибыль в процентах к расходам на реализацию услуг: П/Р х 100;

· чистая прибыль в процентах к экономическому потенциалу: Пч/(ОФ+ОС+ФЗП) х 100;

· чистая прибыль в процентах к функционирующему капиталу: Пч/(ОФ+ОС) х 100;

· чистая прибыль в процентах к расходам на реализацию услуг: Пч/Р х 100;

· ресурсоотдача ресурсов (экономического потенциала): ОУ/(ОФ+ОС+ФЗП);

· ресурсоотдача функционирующего капитала: ОУ/(ОФ+ОС).

Для комплексной (интегральной) оценки эффективности организации сферы услуг используется следующая формула:

Sусл = ОУ/(ФЗП+ОС+ОФ), (1.20)

где ОУ – оборот по услугам;

ФЗП – фонд заработной платы;

ОС - среднегодовая стоимость оборотных средств;

ОФ - среднегодовая стоимость основных средств.

Для комплексной оценки финансово-хозяйственной деятельности организации Sфин в числителе формулы 1.20 вместо оборота по услугам проставляют данные о сумме прибыли.

Для оценки эффективности трудовой деятельности необходимо определить уровень производительности труда на каждый рубль средней заработной платы (Sтруд) по формуле:

Sтруд = Пр/СРзпт, (1.21)

где Пр – производительность труда работников организации;

СРзпт – средняя заработная плата на одного работника организации.

Для обобщающей оценки эффективности всей хозяйственной деятельности нужно определить интегральный показатель эффективности хозяйствования (Sхоз) по следующей формуле:

Sхоз = 3√ Sусл + Sфин + Sтруд (1.22)

Первые три показателя эффективности хозяйствования могут быть абсолютными и относительными. Темп изменения интегрального показателя эффективности всей хозяйственной деятельности (Тхоз) исчисляется по формуле:

Тхоз = (Sхоз1/ Sхоз0) х 100, (1.23)

где Sхоз1, Sхоз0 – отчетное и базисное значения интегрального показателя эффективности хозяйствования.

Далее необходимо построить модель стратегического регулирования оборота по услугам, обеспечивающую эффективность хозяйственной деятельности организации сферы услуг, с учетом следующего с отношения:

Iпр>Iоу>Iфзп>Iчр (1.24)

где Iпр – индекс прибыли;

Iоу - индекс оборота по услугам;

Iфзп – индекс фонда заработной платы;

Iчр – индекс численности работников.

Для оценки интенсивности сферы услуг необходимо определить прирост объема по услугам за счет интенсивных факторов по следующей формуле:

Динт = [(Пр1 – Пр0)Ч1 + (ФО1 – ФО0)ОФ1] х 100/ (∆ОУ х2), (1.25)

где Динт – доля прироста объема по услугам за сет интенсивных факторов;

Пр1, Пр0 – отчетное и базисное значение показателей производительности труда работников;

Ч1 – фактическая среднесписочная численность работников за отчетный период;

ФО1, ФО0 – отчетное и базисное значения показателей фондоотдачи;

ОФ1 – фактическая среднегодовая стоимость основных средств за отчетный период;

∆ОУ – прирост оборота по услугам по сравнению с планом или в динамике.

Основными задачами анализа в системе управления организацией являются:

- оценка хозяйственной ситуации;

- выявление факторов и причин достигнутого состояния;

- подготовка и обоснование принимаемых управленческих решений;

- выявление и мобилизация резервов повышения эффективности хозяйственной деятельности.

Результаты анализа способствуют росту осведомленности администрации организации и других пользователей экономической информации о состоянии интересующих их объектов. Главная цель - это получение минимально необходимого числа ключевых показателей, позволяющих дать точную оценку текущего состояния объекта и перспектив его развития

В целом оценка эффективности деятельности организации имеет следующие цели:

- оценку динамики показателей, определяющих основные результаты деятельности организации;

- оценку обоснованности и сбалансированности принятого плана, конечные результаты его выполнения;

- сравнение результатов, достигнутых в отчетном году, с соответствующими показателями предыдущих лет и базового года.

Эффективность хозяйственной деятельности можно измерить посредством относительных показателей. Экономический рост производства может достигаться как экстенсивным, так и интенсивным способом. Превышение темпов роста производства услуг над темпами роста ресурсов или затрат свидетельствует об интенсивном росте производства услуг.

Определяют источники эффективности или резервы роста производства услуг, которыми могут быть только производственные ресурсы. Оборот производственных ресурсов можно проследить по обороту финансовых ресурсов, что позволяет дать характеристику не только потребления средств производства и труда в процессе производства услуг, но и применения основных производственных фондов и оборотных средств. Пути повышения интенсификации и эффективности хозяйственной деятельности представлены на рисунке 1.3.

| Факторы экстенсивного и интенсивного развития производства | |||||||||||||||

| Экстенсивные факторы | Интенсивные факторы | ||||||||||||||

| Увеличение количества используемых ресурсов | Увеличение времени использования ресурсов | Устранение непроизводи-тельного использования ресурсов | Совершенство-вание качественных характеристик используемых ресурсов | Совершенство-вание процесса функциониро-вания используемых ресурсов | |||||||||||

| Увеличение: 1) численности рабочей силы 2) количества предметов труда 3) количества средств труда | Увеличение: 1) продолжи-тельности функциониро-вания основных производст-венных фондов 2) времени использования средств труда 3) времени использования рабочей силы | Устранение: 1) непроизво-дительного использования рабочей силы 2) непроизво-дительного использования предметов труда 3) непроизво-дительного использования средств труда | Совершенст-вование: 1) использу-емой рабочей силы 2) использу-емых предметов труда 3) использу-емых средств труда | 1) ускорение оборачива-емости производст-венных фондов 2) совершен-ствование организации управления 3) совершен-ствование организации труда и производства | |||||||||||

Рисунок 1.3 - Классификация факторов экстенсивного и интенсивного развития производства услуг [19]

Заключительным этапом анализа деятельности организации является рассмотрение выявленных резервов повышения эффективности ее хозяйствования, разработка рекомендаций по их реализации, выработка решений по оптимальному управлению. Основная задача – составить прогноз финансово-хозяйственной деятельности организации и показать, каким образом можно предупредить неблагоприятные факторы и тенденции экономического и социального развития.

2. Экономический анализ состояния и развития гостиничных услуг КТСУП «Отель» г.Гомель

2.1 Социально-экономическая характеристика деятельности КТСУП «Отель» г.Гомель

Коммунальное торгово-сервисное унитарное предприятие “Отель” - юридический адрес и местонахождение: Республика Беларусь, г. Гомель, ул. Крестьянская,16.

КТСУП «Отель» создано в связи с переименованием из коммунального унитарного предприятия «Гостиничное хозяйство» и выходом из структуры коммунального унитарного предприятия «Гомельское управление жилищно-коммунального хозяйства» решением Гомельского городского исполнительного комитета №1032 параграф 5 от 16.10.02г. и зарегистрировано Гомельским областным исполнительным комитетом решением №418 от 14.07.00г. в Едином государственном реестре юридических лиц и индивидуальных предпринимателей за № 400071380.

КТСУП «Отель» является самостоятельным хозяйствующим субъектом с правами юридического лица, входящим в состав коммунальной собственности г. Гомеля.

Гостиница «Сож» введена в эксплуатацию в 1960 г, с 1972 года действует гостиница «Гомель», июля 2008 года гостиница «Гомель» продана ОАО «Белеврогрупп». В 1992 году реконструирована часть здания гостиницы «Сож» и введен в эксплуатацию новый корпус. С 2001 г. открыт ресторан «Сож» после капитального ремонта.

Целью деятельности КТСУП «Отель» является осуществление хозяйственной деятельности, направленной на получение прибыли и удовлетворение социальных и экономических интересов членов трудового коллектива и собственника имущества.

Основными направлениями деятельности организации являются предоставление гостиничных услуг гостям нашего города, осуществление розничной и оптовой торговли, торгово-производственной деятельности.

Основными поставщиками материалов, энергоносителей и услуг, необходимых для обеспечения реализации гостиничных услуг являются предприятия г. Гомеля. В течение ряда лет поставщиками материалов, энергоносителей и услуг являются РУП «Водоканал», ЗАО «Снежинка», филиал Гомельские тепловые сети РУП «Гомельэнерго», Гомельское межрайонное отделение Энергонадзора, РУП «Гомельоблтелеком», ЗАО «Гомельлифт»,ОАО ГТТЦ «Горизонт» и др.

К услугам населения предоставляются номера высшей, первой и третьей категории. В сфере оказания гостиничных услуг КТСУП “Отель” ориентировано на клиентов с различной покупательской способностью, т.е. на широкие слои населения.

Основными конкурентами КТСУП «Отель», г. Гомель являются: гостиница «Турист»; гостиница «Октябрьская»; все продовольственные и др. предприятия розничной торговли, расположенные вблизи КТСУП «Отель».

Однако КТСУП «Отель» имеет ряд конкурентных преимуществ перед всеми другими предприятиями – расположением предприятия в центре города, организацией качественного обслуживания, оказанием дополнительных услуг проживающим и покупателям.

Основной целью стратегии маркетинга в организации в отношении потребителя выступает привлечение новых сегментов, за счет расширения ассортимента товаров и услуг, нацеленного на разные уровни доходов населения, расширения видов деятельности.

Так, наряду с предоставлением гостиничных услуг в новых, комфортабельных номерах гостиницы «Сож» будет расширен ассортимент дополнительных услуг, оказываемых населению. Гостиница будет оснащена бильярдными столами, на этаже будет работать бар. Планируется оборудовать в гостинице мини-сауну, бассейн, конференц-зал.

Весь прирост товарооборота и прибыли будет составлять прямой эффект от реализации стратегии маркетинга.

В состав коммунального торгово-сервисного унитарного предприятия «Отель» входят следующие структурные подразделения:

1. Головное предприятие.

2. Гостиница «Сож» на 198 мест. Четырехэтажное здание с подвалом, расположено в центре города на пересечении улиц Советская и Крестьянская, имеет все виды внутреннего благоустройства. Общая площадь здания составляет – 7378 м. кв. Год постройки – 1960. При гостинице имеется автостоянка обслуживающая гостей города. Численность работающих составляет 76 человек.

3. Участок хозрасчетных услуг и работ, расположен адресу улица Федюнинского, 21, работающих - 10 человек. Участок представляет собой комплекс зданий и сооружений огражденные железобетонным забором в состав которого входят:

- трехэтажное здание административного корпуса общей площадью – 1729,46 м.кв.

- цех ремонта автомобилей с подсобными помещениями площадью – 815,73 м.кв.

- складские помещения – 652,7 м.кв.

- отдельно расположена асфальтированная автостоянка с контрольно- пропускным пунктом площадью – 8104,1 м.кв.

Большую часть помещений и сооружений участка арендует УСП «Агенство развития и содействия инвестициям администрации СЭЗ «Гомель – Ратон», где указанное предприятие предоставляет услуги по таможенному оформлению грузов предприятий-резидентов свободной экономической зоны.

Основные показатели хозяйственной деятельности предприятия представлены в таблице 2.1

Таблица 2.1 - Основные показатели хозяйственной деятельности КТСУП «Отель» в 2007-2009 гг.

| Показатели | 2007 г. | 2008 г. | 2009 г. | Отклонение (+,-) | Темп роста (снижения), % | ||||

|

2008 г от 2007 г |

2009 г от 2008 г |

2009 г от 2007 г |

2008 г к 2007 г |

2009 г к 2008 г |

2009 к 2007 |

||||

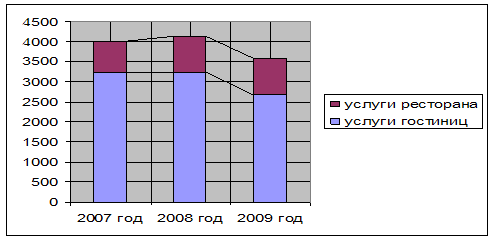

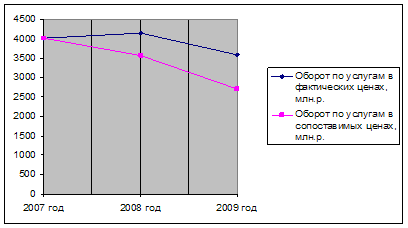

| 1.Выручка от реализации, млн. руб. (О) | 4011 | 4144 | 3581 | +133 | -563 | -430 | 103,3 | 86,4 | 89,3 |

| 2.Доходы, млн. руб. (Д) | 3305 | 3441 | 2925 | +136 | -516 | -380 | 104,1 | 85,0 | 88,5 |

| 3.Расходы, млн. руб. (Р) | 2922 | 3066 | 2730 | +144 | -366 | -192 | 104,9 | 89,0 | 93,4 |

| 4.Прибыль отчетного периода, млн.руб. (П) | +383 | +375 | +195 | -8 | -180 | -188 | 97,9 | 52,0 | 50,9 |

| 5.Среднегодовая стоимость основных средств, млн.руб. (ОФ) | 6293 | 5390 | 12051 | -903 | +661 | +5758 | 85,7 | 223,6 | 191,5 |

| 6.Среднесписочная численность, чел. (Ч) | 228 | 187 | 143 | -41 | -44 | -85 | 82,0 | 76,5 | 62,7 |

| 7.Фондоотдача, р. (О:ОФ) | 0,637 | 0,769 | 0,297 | +0,132 | -0,472 | -0,341 | 120,7 | 38,6 | 46,6 |

| 8.Фондоемкость, р. (ОФ:О) | 1,569 | 1,301 | 3,365 | -0,268 | +2,064 | +1,769 | 82,9 | 258,6 | 214,5 |

| 9.Фондовооруженность, млн.р. (ОФ:Ч) | 27,6 | 28,8 | 84,273 | +1,2 | +55,473 | +56,673 | 104,3 | 292,6 | 305,3 |

| 10.Фондорентабельность, % (П:ОФ*100) | 6,08 | 6,96 | 1,618 | +0,88 | -5,342 | -4,462 | 114,5 | 23,2 | 26,6 |

| 11.Однодневный оборот, млн.р. (Оо) | 10,989 | 11,353 | 9,811 | +0,364 | -1,542 | -1,178 | 103,3 | 86,4 | 89,3 |

| 12.Среднегодовая стоимость оборотных средств, млн.р. (ОС) | 704 | 769 | 839 | +65 | +70 | +135 | 109,2 | 109,1 | 119,2 |

| 13.Коэффициент оборачиваемости оборотных средств, раз (О:ОС) | 5,697 | 5,389 | 4,268 | -0,308 | -1,121 | -1,429 | 94,6 | 79,2 | 74,9 |

| 14.Оборачиваемость оборотных средств, дней (ОС:Оо) | 64,1 | 67,7 | 85,5 | +3,6 | +17,8 | +21,4 | 105,6 | 126,3 | 133,4 |

| 15.Рентабельность оборотных средств, % (П:ОС*100) | 54,4 | 48,76 | 23,24 | -5,64 | -25,52 | -31,16 | 89,6 | 47,7 | 42,7 |

| 16.Расходы на оплату труда, млн.р. (З) | 1177 | 1326,5 | 1088,4 | +149,5 | -238,1 | -88,6 | 112,7 | 82,1 | 92,5 |

| 17.Расходы на оплату труда в процентах к обороту, % (З:О)*100 | 29,3 | 32,01 | 30,39 | +2,71 | -1,62 | +1,09 | 109,2 | 94,9 | 103,7 |

| 18.Призводительность труда, измеренная по следующим показателям: | |||||||||

| 18.1.Обороту, млн.р. (О:Ч) | 17,59 | 22,16 | 25,04 | +4,57 | +2,88 | +7,45 | 126,0 | 113,0 | 142,4 |

| 18.2.Прибыли, млн.р. (П:Ч) | 1,68 | 2,0 | 1,36 | +0,32 | -0,64 | -0,32 | 119,0 | 68,0 | 80,9 |

| 19. Средняя заработная плата, млн.р. (ФЗП:Ч) | 5,16 | 7,09 | 7,61 | +1,93 | +0,52 | +2,45 | 137,4 | 107,3 | 147,5 |

| 20.Рентабельность средств на оплату труда,% (П:З*100) | 32,54 | 28,27 | 17,92 | -4,27 | -10,35 | -14,62 | 86,9 | 63,4 | 55,1 |

| 21.1.Экономический потенциал, всего (ОФ+ОС+ФЗП) | 8174 | 7485,5 | 13978,4 | -688,5 | +6312,9 | +5804,4 | 91,6 | 186,7 | 171,0 |

| 21.2.в том числе функционирующий капитал, млн.р. (ОФ+ОС) | 6997 | 6159 | 12890 | -838 | +6731 | +5893 | 88,0 | 209,3 | 184,2 |

| 22.Ресурсоотдача: | |||||||||

| 22.1.Ресурсов (экономического потенциала),р. (О/(ОФ+ОС+ФЗП)) | 0,49 | 0,55 | 0,26 | +0,06 | -0,29 | -0,23 | 112,2 | 47,3 | 53,1 |

| 22.2.Функционирующего капитала, р. (О/(ОФ+ОС)) | 0,57 | 0,67 | 0,28 | +0,1 | -0,39 | -0,29 | 117,5 | 41,8 | 49,1 |

Примечание. Источник: собственная разработка на основании приложений А, Б, В

Таблица 2.1 показывает, что выручка от реализации услуг в 2009 году по сравнению с 2008 годом снизилась на 13,6% и составила 3581 млн.руб., хотя в 2008 году по сравнению с 2007 годом наблюдался рост на 3,3%. Соответственно аналогично изменялись и доходы в организации. В 2009 году они составили 2925 млн.руб., что на 15% меньше, чем в 2008 году. А в 2008 году доходы были выше, чем в 2007 году на 136 млн.руб.

Что касается расходов, то в 2009 году они снизились по сравнению с 2008 годом на 366 млн.руб., а в 2008 году по сравнению с 2007 годом увеличились на 144 млн.руб. и составили 3066 млн.руб.

За весь анализируемый период организация имеет прибыль в отчетном периоде, хотя она в динамике уменьшается, так в 2009 году она составила 195 млн.руб., что на 180 млн.руб. меньше, чем в 2008 году и на 188 млн.руб. меньше, чем в 2007 году.

К 2009 году стоимость основных средств значительно увеличилась и составила 12051 млн.руб. Это объясняется тем, что в конце 2009 года была построена, за счет бюджетных средств, и введена в эксплуатацию, путем присоединения к КТСУП «Отель» новая гостиница по ул. Головацкого «Престиж» на 16 койко-мест.

Среднесписочная численность работников за весь рассматриваемый период снижается с 228 человек в 2007 году до 143 человек в 2009 году.

Фондоотдача показывает, какой объем услуг приходится на один рубль основных средств. Чем выше этот показатель, тем более эффективно используются основные средства. Таблица 2.1 показывает, что фондоотдача 2009 года имеет очень низкое значение, т.е. на 1 рубль основных средств приходится 0,297 рублей объема по услугам. В 2008 году этот показатель составлял 0,769 руб., а в 2007 году – 0,637 руб. Поэтому, можно сделать вывод, что в КТСУП «Отель» основные средства используются неэффективно.

Чем ниже фондоемкость, тем более эффективно используются основные средства. В 2009 году этот показатель равен 3,365 руб., в 2008 – 1,301 руб., в 2007 - 1,569 руб. Поэтому как и по фондоотдаче можно сделать вывод, что в КТСУП «Отель» основные средства используются неэффективно.

Так как среднегодовая стоимость основных фондов в динамике увеличивается, среднесписочная численность снижается, то фондовооруженность в динамике увеличивается с 27,6 млн.руб. в 2007 году до 84,273 млн.руб. в 2009 году.

Фондорентабельность характеризует величину прибыли, приходящейся на один рубль основных средств. И здесь, как исследовало ожидать, этот показатель снижается и говорит о неэффективном использовании основных средств. В 2009 году он составил всего лишь 1,618% при 6,96% в 2008 году и 6,08% в 2007 году.

Так как идет снижение оборота по услугам, то и однодневный оборот уменьшается и равен в 2009 году 9,811 млн.руб., что на 1,542 млн.руб. меньше, чем в 2008 году и на 1,178 млн.руб. меньше, чем в 2007 году.

Увеличивается среднегодовая стоимость оборотных средств. Их среднегодовая стоимость в 2009 году равна 839 млн. руб., в 2008 году эта величина равнялась 769 млн.руб., а в 2007 – 704 млн.руб.

Коэффициент оборачиваемости оборотных средств показывает количество оборотов, совершаемых оборотными средствами за год. И этот показатель снизился с 5,697 раз в 2007 году до 4,268 раз в 2009 году или на 1,429 оборотов снизилась оборачиваемость оборотных средств.

Оборачиваемость оборотных средств в 2009 году составила 85,5 дней против 67,7 дней в 2008 году и 64,1 дней в 2007 году.

Рентабельность оборотных средств уменьшается и составляет в 2009 году 23,24% к 54,4% в 2007 году.

В расходах на оплату труда прослеживается рост в 2008 году по сравнению с 2007 годом (соответственно 1326,5 млн.руб. и 1177 млн.руб.) и снижение в 2009 году по сравнению с 2008 годом (соответственно 1088,4 млн.руб. и 1326,5 млн.руб.). Аналогичная тенденция просматривается и в расходах на оплату труда в процентах к обороту.

Производительность труда, измеренная к обороту по услугам к 2009 году составляет 25,04 млн.руб., что на 2,88 млн.руб. больше, чем в 2008 году и на 7,45 млн.руб. больше, чем в 2007 году.

Что касается производительности труда измеренной к прибыли, то здесь картина противоположная. В 2009 году это показатель составляет 1,36 млн.руб., а в 2008 году и в 2007 эти показатели были соответственно равны 2,0 и 1,68 млн.руб.

Средняя заработная плата, хотя и незначительно, но увеличивается с 5,16 в 2007 году до 7,09 млн.руб. в 2008 году и 7,61 млн.руб. в 2009 году. Рентабельность средств на оплату труда значительно снижается и с 32,54% в 2007 году падает до 17,92% в 2009 году.

Экономический потенциал немного снизился в 2008 году по сравнению с 2007 годом (7485,5 млн.руб. и 8474 млн.руб. соответственно), но увеличился к 2009 году до 13978,4 млн.руб. В том числе функционирующий капитал в 2008 году по сравнению с 2007 годом снизился на 838 млн.руб. и увеличился в 2009 году по сравнению с 2008 годом на 6731 млн.руб., увеличившись почти в два раза.

По ресурсоотдаче прослеживался рост в 2008 году по сравнению с 2007 годом и падение в 2009 году по сравнению с 2008 годом.

Проанализируем динамику кадрового состава организации по категориям персонала и по образовательному уровню. Результаты расчетов оформим в таблицах 2.2 и 2.3.

Таблица 2.2 – Динамика численности работников по категориям персонала КТСУП «Отель» за 2007-2009 г.г.

|

Категории персонала |

Годы | Отклонение по удельному весу, % | Темп роста, % | |||||||

| 2007 | 2008 | 2009 | ||||||||

| кол-во, чел. | уд. вес, % | кол-во, чел. | уд. вес, % | кол-во, чел. | уд. вес, % | 2008г. по сравнению с 2007 г. | в 2009г. по сравнению со 2008г. | 2008 г. к 2007 г. | 2009г. к 2008 г. | |

|

Всего работников в том числе |

228 | 100 | 187 | 100 | 143 | 100 | 82,0 | 76,5 | ||

| руководители | 16 | 7 | 15 | 8 | 13 | 9,1 | 1 | 1,1 | 93,8 | 86,7 |

| специалисты | 30 | 13,2 | 26 | 13,9 | 22 | 15,4 | 0,7 | 1,5 | 86,7 | 84,6 |

| другие служащие | 9 | 3,9 | 8 | 4,3 | 5 | 3,5 | 0,4 | -0,8 | 88,9 | 62,5 |

| рабочие | 173 | 75,9 | 138 | 73,8 | 103 | 72 | -2,1 | -1,8 | 79,8 | 74,6 |

Примечание. Источник: собственная разработка

Как видно из таблицы 2.2 общая численность работников за анализируемый период снижается ( с 228 чел. в 2007 году до 143 чел. в 2009 году). Такая же динамика прослеживается и в разрезе категорий работников (это связано с тем, что в 2008 году была отчуждена гостиница «Гомель»).

Таблица 2.3 – Динамика численности работников КТСУП «Отель» по образовательному уровню за 2007-2009 гг.

| Показатели | Годы | Отклонение по удельному весу, % | Темп роста, % | |||||||

| 2007 | 2008 | 2009 | ||||||||

| кол-во, чел. | уд. вес, % | кол-во, чел. | уд. вес, % | кол-во, чел. | уд. вес, % | 2008г. к 2007г. | 2009г. к 2008г. | 2008г. к 2007г. | 2009г. к 2008г. | |

|

Всего работников В том числе имеют образование |

228 | 100 | 187 | 100 | 143 | 100 | 82,0 | 76,5 | ||

| – высшее | 24 | 10,5 | 24 | 12,8 | 44 | 30,8 | 2,3 | 18 | 100 | 183,3 |

| – среднее специальное | 24 | 10,5 | 46 | 24,6 | 32 | 22,4 | 14,1 | -2,2 | 191,7 | 69,6 |

| -профессионально-техническое | 89 | 39 | 48 | 25,7 | 22 | 15,4 | -13,3 | -10,3 | 53,9 | 45,8 |

| – общее среднее | 82 | 36 | 61 | 32,6 | 42 | 29,3 | -3,4 | -3,3 | 74,4 | 68,9 |

| – общее базовое | 9 | 4 | 8 | 4,3 | 3 | 2,1 | 0,3 | -2,2 | 88,9 | 37,5 |

Примечание. Источник: собственная разработка

Таблица 2.3 показывает, что к 2009 году увеличилась численность работников, имеющих высшее образование и снизилась численность работников имеющих общее базовое образование.

Рассчитаем показатели движения кадров КТСУП «Отель» по форме таблицы 2.4, укажем причины текучести.

Таблица 2.4 – Движение численности работников КТСУП «Отель» за 2007-2009 гг.

| Показатели | Годы. | ||

| 2007 | 2008 | 2009 | |

| 1.Численность работников, принятых на работу, чел. | 75 | 62 | 71 |

|

2.Численность уволенных работников – всего, чел. в том числе: |

80 | 153 | 48 |

| 2.1 по причине сокращения численности или штата работников | 6 | 2 | 2 |

| 2.2 за прогул и другие нарушения трудовой дисциплины | 1 | ||

| 2.3 по желанию работников и по соглашению сторон | 74 | 151 | 45 |

| 3.Среднесписочная численность работников, чел. | 228 | 187 | 143 |

| 4.Коэффициент по приему (стр.1:стр.3) | 0,33 | 0,33 | 0,5 |

| 5.Коэффициент по увольнению (стр.2:стр.3) | 0,35 | 0,82 | 0,34 |

| 6.Коэффциент текучести (стр.2.2+стр.2.3):стр.3 | 0,32 | 0,81 | 0,32 |

| 7.Коэффициент общего оборота рабочей силы (стр.1+стр.2):стр.3 | 0,68 | 1,15 | 0,83 |

Примечание. Источник: собственная разработка

Данные таблицы 2.4 показывают, что в 2008 году коэффициенты по увольнению, текучести и общему обороту рабочей силы значительно увеличились за счет того, что работники гостиницы «Гомель» по собственному желанию были уволены и переведены к новому балансодержателю. В 2009 году коэффициенты по увольнению и коэффициент текучести не претерпели значительных изменений по отношению к 2007 году.