Реферат: Характеристика предприятия "Минский электротехнический завод имени В.И. Козлова"

1 Характеристика предприятия

Производственное республиканское унитарное предприятие «Минский электротехнический завод имени В.И. Козлова» создано в соответствии с приказом Министерства электростанций и электротехнической промышленности СССР от 3 октября 1951 г. № 472. Предприятие является собственностью Республики Беларусь и находится в ведении Министерства промышленности.

Фирменное наименование предприятия:полное наименование на белорусском языке — Вытворчае рэспубліканскае унітарнае прадпрыемства «МІНСКІ ЭЛЕКТРАТЭХНІЧНЫ ЗАВОД ІМЯ В.I. КАЗЛОВА»;

сокращенное наименование на белорусском языке — УП «МЭТЗ ІМ. В.I. КАЗЛОВА»;

полное наименование на русском языке — Производственное республиканское унитарное предприятие «МИНСКИЙ ЭЛЕКТРОТЕХНИЧЕСКИЙ ЗАВОД ИМЕНИ В.И. КОЗЛОВА»;

сокращенное наименование на русском языке — УП «МЭТЗ ИМ. В.И. КОЗЛОВА».A

Фирменное наименование используется в качестве официального во всех документах, применяемых УП «МЭТЗ ИМ. В.И. КОЗЛОВА», по его поручению и от его имени при регистрации в государственных органах Республики Беларусь, иностранных государствах, международных организациях, на бланках, изображениях, печати и товарном знаке, а также во всех тех случаях, когда Предприятие выступает в каком-либо качестве при выполнении возложенных на него функций.

Адрес и реквизиты предприятия: Банковские реквизиты: 220037 г. Минск, ул. Уральская, 4 Партизанское отд. ОАО БелПСБ,

г. Минск

Факс (017) 230-80-80 Р/счет 3012000090019

Код 153001386 УНП 100211261 Телетайп 252467 "АНОД" 220037, г. Минск, ул. Уральская,1а.

Основной вид деятельности УП «МЭТЗ ИМ. В.И. КОЗЛОВА» — производственная деятельность.

Основное и вспомогательное производство завода размещено в 4-х корпусах на основной площадке и производственной части промышленно-складских баз в Колядичах и Дружном общей площадью зданий 122297 м2 , в том числе производственные площади составляют 86893 м2.

Площадь основной площадки составляет 12,1 га, застройка — 70%.

Кроме того, промбаза «Колядичи» — 5,2 га, «Дружный» — 5 га.

На основной площадке завода имеется ветка железнодорожных путей и дорога с твердым покрытием.

УП «МЭТЗ ИМ. В.И.КОЗЛОВА» является крупным многопрофильным предприятием по выпуску электрооборудования. Предметом его деятельности является производство и поставка силовых трансформаторов, комплектных трансформаторных подстанций, низковольтного электрооборудования, трансформаторов малой мощности, других видов электротехнической и иной продукции, а также товаров народного потребления с учётом специализации предприятия.

Уровень технологии производства предприятия относится к высшей категории по акту аттестации технического уровня от 26.06.1990 г. № 04-129. С первых лет работники предприятия стремились выпускать продукцию высокого качества. Уже в 1959 году продукция предприятия демонстрировалась на выставках в Лейпциге и Бухаресте. В 1967 году трансформатор ТМН-100/35 удостоен Диплома II степени ВДНХ СССР. В 1969 году комплектная трансформаторная подстанция награждена Золотой медалью ВДНХ СССР, в 1971 году — серебряной, в 1973 году — бронзовой. Комплектное устройство КУ-67 удостоено серебряной и бронзовой медалями ВДНХ СССР, Диплома II степени удостоен и новый вид продукции — трансформатор серии ТСВМ-250/10-7541.В марте 1973 года на Международной Лейпцигской ярмарке трансформаторы малой мощность серии ТБС-3 мощностью 0,063; 0,1 и 0,4 кВА удостоены Большой золотой медали.

Сегодня УП "МЭТЗ им. В.И.Козлова" выпускает 470 изделий и несколько тысяч исполнений самых различных потребительских свойств. Предприятие является единственным в странах СНГ, где производство распределительных трансформаторов основано на технологиях известных международных фирм. Изделия предприятия успешно работают не только в странах СНГ и Балтии, но и более чем в 25 странах мира: Куба, Чили, Иран, Ирак, Ливан, Ливия, Нигерия, Индия, Китай, Корея, Монголия, Кипр и т.д.Основным потребителем продукции предприятия является Российская Федерация. Продукция предприятия соответствует международным стандартам, имеет сертификаты соответствия национальных систем сертификации Республики Беларусь и Российской Федерации.

На предприятии выпускается следующая продукция:

- трансформаторы силовые, предназначенные для преобразования электроэнергии в сетях энергосистем и потребителей электроэнергии.

Силовые распределительные трансформаторы составляют более 50% от общего объема выпускаемой продукции. Силовые трансформаторы имеют основные исполнения — масляные, герметичные в гофрированном баке или с расширителем мощностью от 0,25 до 1000 кВА напряжением до 35 кВ. Оба исполнения трансформаторов могут работать в условиях умеренного, холодного и тропического климата.Разработана и освоена серия силовых масляных трансформаторов со сниженными уровнями потерь и звуковой мощности. На предприятии разработаны и серийно выпускаются трансформаторы для нужд железных дорог.Разработаны и серийно выпускаются однофазные масляные трансформаторы, преобразовательные, герметичного исполнения для понижения напряжения в сетях энергосистем, питания аппаратуры сигнализации и автоблокировки железных дорог, а также питания других потребителей электроэнергии в условиях умеренного (от -450С до +400С) и холодного (от -600С до +400С) климата.

Также разработаны и освоены трансформаторы напряжения 10 кВ модернизированной конструкции мощностью от 400 до 1000 кВА с улучшенными техническими характеристиками и с уменьшенным расходом материалов. Новая конструкция позволяет обеспечить экономию распределительных шин и кабелей , снижает потери электроэнергии.

- трансформаторы малой мощности, предназначенные д л я питания

цепей управления местного освещения, сигнализации и автоматики.

На базе данных трансформаторов разрабатываются новые модификации с улучшенными характеристиками, направленными на экономию материалов и снижением их себестоимости. Для применения на железнодорожном транспорте в качестве устройств для электропитания действующих, модернизированных и вновь создаваемых цепей управления, связи и сигнализации, а также для применения в других сферах в качестве устройств для электропитания сетей с аналогичными параметрами предприятием выпускаются трансформаторы однофазные, сухие (путевые) и (сигнальные).Для встраивания в оболочки светильников наружного освещения в любом положении изготавливаются аппараты пускорегулирующие, предназначенные для ограничения и стабилизации тока разрядных ламп высокого давления и номинальной мощностью 70, 100, 150, 250 и 400 Вт при включении в сеть переменного тока с номинальным напряжением 220 В и частотой 50 Гц.

- подстанции трансформаторные комплектные, предназначенные для

приема электрической энергии переменного тока, преобразования ее и снабжения ею потребителей.

Для городских условий предприятием разработаны подстанции в бетонном корпусе . Их оболочка изготавливается из экологически чистых материалов, эстетически гармонично согласовывается с местными архитектурными условиями, адаптируется к рельефу местности.Также разработаны и выпускаются подстанции для нужд железных дорог и для защиты подземных металлических сооружений от почвенной коррозии предприятием разработаны устройства и преобразователи катодной защиты.

- панели распределительные, предназначенные для комплектования щитов распределения электрической энергии;

- устройства распределительные катодной защиты и , преобразователи, предназначенные для защиты от почвенной коррозии подземных металлических сооружений;

Предприятие выпускает также товары народного потребления: трансформаторы сварочные "Каскад" различных типов; сварочные полуавтоматы; устройства пусковые, зарядные и зарядно-пусковые; устройства питающие; щитки с подзярядным устройством для хозяйственных помещений; стабилизаторы напряжения; электрорадиаторы и т.д.

В качестве главного фактора своего развития предприятие рассматривает научно-техническую деятельность и стремится развивать необходимую научно-исследовательскую, конструкторскую, и производственную базы, поддерживать высокую квалификацию инженерно-технического персонала, совершенствовать оборудование для проведения испытаний и научных исследований, а также систем автоматизированного проектирования.

Политика предприятия в области обеспечения качества отражает основные направления, которые могут пробудить в человеке интерес к труду, дающему наилучшие результаты, заботу о качестве своего труда, престиже предприятия на мировом рынке. В постоянное обучение передовым методам, организации добросовестного труда, решение вопросов качества вовлечен весь производственный персонал, при этом каждый несет персональную ответственность за качественное выполнение порученной ему работы.На улучшение качества направлена также разработка ежегодного плана мероприятий по обеспечению качества продукции и организация контроля их выполнения.

На предприятии действует трехступенчатая система контроля качества продукции:

- входной контроль материалов и комплектующих изделий;

- операционный контроль в процессе производства;

- приемо-сдаточные испытания готовой продукции.

Данные виды контроля обеспечивают выпуск продукции, соответствующей требованиям нормативно-технической, конструкторской и технологической документации.

Политика предприятия в области качества направлена на достижение установленной цели посредством разработки, производства и поставки потребителю продукции, соответствующей или превосходящей его требования, соответствующей законодательным и обязательным требованиям, обеспечивающей повышение удовлетворенности потребителя. Повышение удовлетворенности потребителей достигается путем обеспечения качества посредством рационального применения материальных, финансовых и людских ресурсов; управления качеством посредством сертифицированной на соответствие МС ИСО 9001-2000 и СТБ ИСО 9001-2001 системы менеджмента качества предприятия; улучшения качества посредством разработки и производства новых видов продукции, совершенствования технологических процессов и методов контроля, применения нового оборудования и прогрессивных форм управления, повышения квалификации персонала.

С 1995 года на предприятии внедрена и функционирует соответствующая ИСО 9001 система качества производства силовых трансформаторов и комплектных трансформаторных подстанций. Определение общей стратегии в области качества и руководство работами по реализации политики в области качества обеспечивает директор предприятия. Руководство работами по управлению качеством проводится через главного инженера, заместителей директора и заместителей главного инженера. Управление качеством осуществляет уполномоченный высшего руководства по качеству. Методическое и оперативное руководство, а также координацию деятельности всех подразделений предприятия в области качества, сбор, накопление, систематизацию, обработку, анализ и обобщение информации о функционировании системы качества осуществляет бюро по управлению качеством продукции. В каждом подразделении предприятия распоряжением начальника назначен промотор — уполномоченный по качеству подразделения. С целью повышения конкурентоспособности, расширения рынка сбыта осуществляется обновление номенклатуры и ассортимента продукции, совершенствование процессов ее изготовления.

Технологический уровень выпускаемой продукции достаточно высок; уровень технологии производства на Минском электротехническом заводе получил высшую категорию по Акту аттестации технического уровня 26.6.1990 г. № 04-129 Министерства электротехнической промышленности СССР. Трансформаторы и другая продукция МЭТЗ конкурентоспособны на мировом рынке по техническим характеристикам. В 1999 г. завод сертифицирован Белстандартом и фирмой ''Кема'' на соответствие требованиям международного стандарта качества ISO 9001. Настоящий сертификат удостоверяет, что стандарты качества проектирования и производства трансформаторов силовых трехфазных мощностью до 1000 кВА и подстанций трансформаторных комплектных мощностью до 200 кВА соответствуют требованиям СТБ ИСО 9001-96.

Большое внимание на предприятии уделяется совершенствованию технологических процессов и внедрению высоких технологий по направлениям:

- технологии окрасочного производства;

- технологии сборочного производства;

- лазерные, плазменные и сварочные технологии;

- технологии инструментального производства;

- компьютеризация технологии подготовки производства.

Значительная часть работ по внедрению современных технологий была осуществлена по инвестиционным проектам.

2 Структура управления предприятием

Производственная структура Минского электротехнического завода включает в себя цеха основного производства (механический, заготовительно-сборочные, металлоконструкций, силовых трансформаторов, комплектных трансформаторных подстанций и низковольтного оборудования, аппаратный), подразделяющиеся на участки, ремонтную, инструментальную, транспортную, энергетическую и другие службы. Производственная структура построена по смешанному принципу: заготовительные цеха имеют технологическую структуру, сборочные — предметную. Вспомогательное производство на заводе в основном централизовано. В целом производственная структура предприятия соответствует требованиям пропорциональности, прямоточности производства, специализации производственных подразделений. Общая структура завода включает в себя производственную структуру и организации по обслуживанию коллектива работников — предприятия общественного питания, здравоохранения, жилищно-коммунальные, детские, социально-культурные учреждения, подсобное сельское хозяйство. Структура предприятия представлена в Приложении 1.Организационная структура Минского электротехнического завода представляет собой состав и соподчиненность взаимосвязанных единиц и звеньев, выполняющих различные функции по управлению предприятием. На Минском электротехническом заводе действует цеховая структура управления. На предприятии насчитывается 13 цехов, объединенных по смешанной (предметно-технологической) структуре.

Общее руководство деятельностью завода осуществляет директор завода, назначаемый на эту должность Министерством промышленности и действующий на основании заключаемого с ним контракта. Директору подчиняются шесть заместителей директора и главный инженер завода, отвечающие за состояние дел на определенных участках работы и курирующие отдельные группы функциональных служб и производственных единиц. В настоящее время фактически всеми подразделениями завода директор руководит через заместителей. Заместителям директора завода непосредственно подчиняются начальники цехов, отделов, служб. Начальники цехов, отделов, служб являются административно- техническими руководителями вверенных им подразделений; им, в свою очередь, подчиняются начальники участков, бюро, групп и т.д. Изменения, произошедшие в организационной структуре предприятия в последние годы, были направлены на совершенствование системы управления, упорядочение взаимоотношений между подразделениями, четкое разграничение функций между ними, по возможности — сокращение управленческого аппарата. Структура управления предприятием находит свое отражение в схеме управления, штатных расписаниях, положениях о правах, обязанностях и взаимоотношениях структурных подразделений, а также в должностных инструкциях.

Главный инженер завода является первым заместителем директора, определяющим техническую политику и перспективы развития завода, организующим работу технических служб завода. Главному инженеру подчиняются отдел главного конструктора, отдел главного технолога, отдел главного механика, отдел главного энергетика, отдел охраны труда и техники безопасности, отдел капитального строительства, центральная заводская лаборатория, инструментальная служба, отдел механизации и автоматизации производственных процессов, отдел научно-технической информации и документации, отдел метрологии и измерительной техники, отдел стандартизации, бюро планирования и контроля за внедрением новой техники. Главный инженер руководит работами по составлению предварительных предложений по контрольным цифрам к плану производства продукции; организует работы по техническому перевооружению и реконструкции завода; обеспечивает соблюдение конструкторской, проектной и технологической дисциплины, правил и норм охраны труда и техники безопасности; руководит работой по технической подготовке производства, обеспечению бесперебойного функционирования оборудования завода; организует проведение научно-исследовательских и экспериментальных работ; выполняет другие функции.

Заместитель директора по коммерческим вопросам осуществляет разработку стратегии и тактики маркетинговой деятельности завода, координацию работы всех внутризаводских подразделений по обеспечению эффективной сбытовой деятельности для поддержания устойчивого финансового положения завода, а также отвечает за своевременное и бесперебойное обеспечение завода материалами и комплектующими изделиями для выполнения плана производства продукции, ремонтно-эксплуатационных и других нужд; контролирует организацию работы складского хозяйства отдела материально-технического обеспечения; обеспечивает организацию планирования снабжения завода материалами и комплектующими изделиями; контролирует своевременность заключения договоров на поставку материалов и изделий по межзаводской кооперации; выполняет другие функции. Ему подчинены отдел маркетинга и торговли, бюро сбыта 10 и 11-го цехов, бюро сбыта товаров народного потребления, а также транспортный цех упаковки и отгрузки готовой продукции, отдел внешней комплектации и отдел материально-технического снабжения.

Заместитель директора завода по кадрам и быту организует работу по укомплектованию завода кадрами, повышению их квалификации, обеспечению надлежащих бытовых условий работников завода. Он курирует деятельность отдела кадров, административно-хозяйственного отдела, бюро социального развития, жилищно-коммунальных, детских и социально-культурных учреждений, подсобного хозяйства, предприятий общественного питания и здравоохранения. Отдел кадров осуществляет подбор, расстановку, организацию учебы, учет кадров рабочих, инженерно-технических работников, служащих; организацию и методическое руководство подготовкой и переподготовкой рабочих, повышением квалификации рабочих, служащих. Административно-хозяйственный отдел занимается хозяйственным обслуживанием руководства, отделов, служб, цехов завода, ведением делопроизводства.

Заместитель директора завода по качеству продукции и подчиненные ему отдел технического контроля и испытаний и бюро по управлению качеством продукции осуществляют контроль за качеством продукции, обеспечивают поддержание и восстановление необходимого уровня качества продукции при ее разработке, изготовлении, обращении и эксплуатации в соответствии с Комплексной системой управления качеством продукции.

Начальник производственно-диспетчерской службы (ПДС) осуществляет руководство оперативно-производственным планированием, учетом и регулированием производства в цехах основного производства — заготовительно-сборочном, механическом, металлоконструкций и панелей, трансформаторном, комплектных трансформаторных подстанций и низковольтного оборудования, аппаратном. Начальник ПДС руководит разработкой производственных программ и календарных планов и графиков выпуска продукции для цехов основного производства, контролирует их увязку с планами поставки и реализации продукции; организует своевременное доведение планов и графиков выпуска продукции до цехов, контролирует своевременность доведения планов и графиков выпуска продукции до участков и бригад цехов; осуществляет оперативный контроль и регулирование хода производства; обеспечивает увязку работы цехов, отделов, служб для бесперебойного и ритмичного выпуска продукции; контролирует согласованность календарных планов выпуска продукции с планами и графиками обеспечения материалами и комплектующими изделиями; решает другие вопросы в соответствии со своей компетенцией.

Начальники цехов являются административно - техническими руководителями и организаторами всей производственной и хозяйственной деятельности цехов. Начальник основного цеха непосредственно подчиняется начальнику , начальник вспомогательного цеха — начальнику соответствующей службы. Главному инженеру и заместителям директора завода начальник цеха подчиняется по вопросам, входящим в их компетенцию. Начальник цеха обеспечивает выполнение плана работы цеха, создание здоровых и безопасных условий труда, организует технико-экономическое и оперативное планирование производственной деятельности цеха, регулирование и совершенствование производства, утверждает годовые, квартальные, месячные плановые задания участкам и бригадам цеха, контролирует соблюдение правил эксплуатации оборудования, принимает меры по ликвидации непроизводительных потерь рабочего времени, обеспечивает соблюдение норм и нормативов расхода трудовых и материальных ресурсов, проводит подбор и расстановку кадров, контролирует соблюдение трудовой дисциплины, организует своевременное выполнение обязательств перед другими подразделениями и предоставление отчетности в вышестоящие органы завода, выполняет другие функции, возлагаемые на него Положением о начальнике цеха.

Начальник отдела является административно-техническим руководителем отдела и подчиняется соответствующему заместителю директора завода. Начальник отдела обеспечивает выполнение всех работ согласно возложенным на отдел функциям, контролирует качество и достоверность данных, содержащихся в исходящих из отдела документах, организует своевременное представление отчетности и других документов в вышестоящие органы завода, обеспечивает внедрение научных методов организации труда в отделе, осуществляет расстановку кадров в отделе, устанавливает обязанности работников отдела в соответствии со своей компетенцией, контролирует выполнение обязательств по взаимодействию с другими структурными подразделениями, проверяет соблюдение работниками правил внутреннего трудового распорядка; дает методические указания по вопросам, отнесенным к компетенции отдела, руководителям других подразделений в части их внутрихозяйственной и производственной деятельности; привлекает работников других подразделений по согласованию с их руководителями к участию в решении вопросов работы отдела; решает другие вопросы.

Мастер (старший мастер) производственного участка является непосредственным руководителем трудового коллектива, организатором производства и труда на подчиненном ему участке. Указания мастера обязательны для всех подчиненных ему работников. Мастер участвует в разработке производственных графиков и устанавливает производственные задания своему участку в соответствии с планами и графиками производства, организует выполнение производственных заданий, обеспечивает правильную эксплуатацию оборудования, своевременную подготовку производства, совершенствование технологии, организации труда и производства, устранение аварий и непроизводительных потерь рабочего времени, аттестацию и рационализацию рабочих мест, дает указания подчиненным по всем вопросам производства, выполняет другие функции.

Начальник бюро является ответственным за выполнение обязанностей, возложенных на бюро, подчиняясь начальнику отдела. Начальник бюро непосредственно руководит разработкой всех документов своего бюро, контролирует своевременное представление необходимых документов другим подразделениям, их качество и достоверность и пр.

Таким образом, на Минском электротехническом заводе действует линейно-функциональная структура управления. Число управленческих уровней относительно невелико (4-6). Во главе подразделений находятся руководители, осуществляющие линейное руководство подчиненными им работниками; их распоряжения обязательны для исполнения всеми нижестоящими звеньями. Руководители производственных подразделений несут ответственность за конечные результаты работы своих подразделений. Функциональные органы дают указания производственным и нижестоящим подразделениям в пределах своей компетенции, которые согласовываются с ними или доводятся до них руководством завода и также обязательны к исполнению. Такая система является наиболее эффективной, так как позволяет четко разграничить компетенцию служб, углубить их специализацию; ее недостатком является длительная процедура принятия решений.

3 Основные технико-экономические показатели работы предприятия

В течение всего предыдущего пятилетия развитие предприятия отличалось высокими темпами. Загрузка производственных мощностей по силовым трансформаторам, которые занимают в общем объёме производства более 80% и являются наиболее востребованной на рынке продукцией, с 2002г. составляет 100%.

Для обеспечения возможности дальнейшего увеличения объемов производства, улучшения качества и конкурентоспособности продукции по предприятию разработан план технического перевооружения «Расширение производственных мощностей по выпуску силовых трансформаторов на 2009-2010 г.». На финансирование этой программы за два года планируется направить 12 млрд. руб. инвестиций за счёт собственных средств предприятия, в том числе в 2010 году — 6,27 млрд. руб. Инвестиции, предусмотренные к освоению, будут направлены на приобретение и внедрение нового прогрессивного технологического оборудования, используемого ведущими мировыми производителями в электротехнической промышленности, замену изношенного металлообрабатывающего оборудования на высокопроизводительные комплексы с числовым программным управлением, что обеспечит к концу 2010 года расшивку ряда «узких мест» и возможность наращивания объемов выпуска силовых трансформаторов.

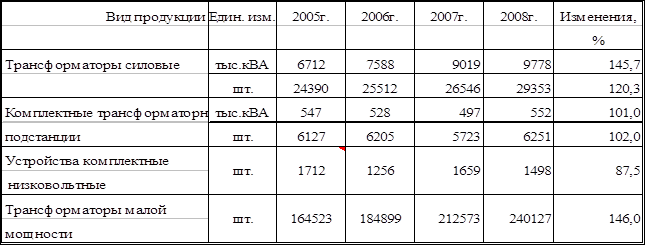

Выпуск важнейших видов продукции характеризуется следующими данными:

Таблица 3.1-Основные виды продукции

Объем товарной продукции в фактических отпускных ценах (без налога на добавленную стоимость и других налогов из выручки) составил за 2009 год 446786 млн. руб., в ценах на 01.01.2009г. – 395631 млн. руб. Темп роста объема товарной продукции по сравнению с 2008 г. в сопоставимых ценах составил 113,5%. За 2009 г. выпущено потребительских товаров в фактических отпускных ценах без налогов из выручки на 2965 млн. руб. (101,2 % к 20078году). Их удельный вес составил 0,7% в общем объеме товарной продукции предприятия.Объем отгруженной промышленной продукции в фактических ценах отгрузки без НДС и других налогов из выручки за 2009 год составил 423459 млн. руб., в том числе на внутренний рынок 17,3%, на экспорт — 82,7%.

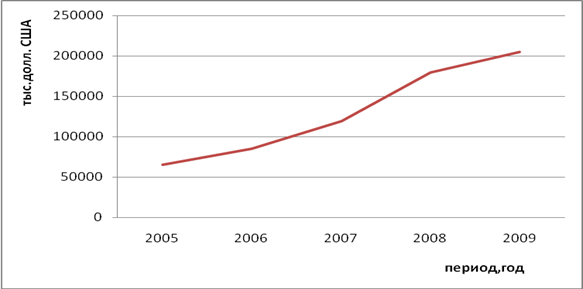

На рисунке 3.1 представлена динамика объемов продаж продукции предприятия за период 2005-2009 гг.

Рисунок 3.1- Динамика объемов продаж продукции, выпускаемой УП "МЭТЗ ИМ.В.И. КОЗЛОВА", за период 2005-2009 гг.

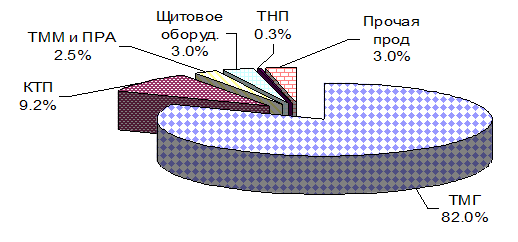

За период 2005-2009 гг. объем продаж продукции предприятия увеличился более чем в 3,1 раза. На рисунке 3.2 приведена структура продаж основных видов продукции в 2009г., рассчитанная по показателям, выраженным в денежной форме.

Рисунок 3.2 -Структура продаж основных видов продукции, выпускаемой УП "МЭТЗ ИМ. В.И. КОЗЛОВА" в 2009г.

Как видно из рисунка 3.2, по результатам 2009 г. удельный вес объема продаж силовых трансформаторов составил 82,0%; комплектных трансформаторных подстанций – 9,2%.

В таблице 3.2 приводится динамика объемов продаж продукции по основной номенклатуре в денежном и натуральном выражениях за период 2007-2009 гг.

Таблица 3.2-Динамика объемов продаж продукции по основной номенклатуре в денежном и натуральном выражениях за период 2007-2009 гг.

| Показатели | Единица измерения | 2007г. | 2008г. | 2009г. | Индекс изменения, % | |

| 2008г. | 2009г. | |||||

| к 2007г. | к 2008г. | |||||

| Объем продаж всего, | тыс. долл. США | 119 616,0 | 179 797,4 | 205018,7 | 150,3 | 114,0 |

| в том числе | ||||||

| ТМГ | шт. | 24 074 | 24 569 | 24 936 | 102,1 | 101,5 |

| тыс. долл. США | 96 680,3 | 148 429,0 | 168 197,3 | 153,5 | 113,3 | |

| КТП | шт. | 6 205 | 5 671 | 5 805 | 91,4 | 102,4 |

| тыс. долл. США | 13 577,8 | 16 994,4 | 18 908,3 | 125,2 | 111,3 | |

| ТММ и ПРА | шт. | 172 073 | 203 134 | 206 250 | 118,1 | 101,5 |

| тыс. долл. США | 3 360,9 | 4 797,4 | 5 060,6 | 142,7 | 105,5 | |

| УКЗВ, УКЗН | шт. | 108 | 82 | 114 | 75,9 | 139,0 |

| тыс. долл. США | 475,0 | 507,8 | 675,4 | 106,9 | 133,0 | |

| Устройства комплектные низковольтные | шт. | 1 256 | 1 643 | 1402 | 130,8 | 85,3 |

| тыс. долл. США | 3 225,2 | 6818,4 | 6 175,1 | 211,4 | 90,6 | |

| Прочие виды продукции | тыс. долл. США | 2 296,8 | 2250,4 | 6 002 | 98,0 | 266,7 |

Как видно из таблицы 3.2, в 2009 г. объем продаж продукции в денежном выражении составил 205018,7 тыс. долл. и превысил уровень прошлого года на 14%. Положительная тенденция развития внутреннего рынка сбыта обусловлена повышением деловой активности организаций топливно-энергетического, строительного комплексов (более 70%) и других отраслей промышленности; повышением инвестиционной активности компаний строительного комплекса (жилищное строительство). В 2009г. поставка продукции предприятия на внутренний рынок осуществлялась в основном по прямым поставкам, при этом услуги посреднических структур не применялись.

Среднесписочная численность работающих в 2009 году по сравнению с 2008 годом увеличилась на 5,2% и составила 3 483 человека, при этом среднесписочная численность промышленно-производственного персонала (ППП) увеличилась за этот период на 5,3 % и составила 3236 человека. В 2009 году было создано 121 рабочее место, на них принято дополнительно на работу 63 человека. Удельный вес работников ППП в среднесписочной численности работников в 2009 году составил 92,9%, удельный вес служащих в численности ППП - 30,5%, рабочих – 69,5%. Удельный вес основных рабочих в общей численности ППП составил 29,9%, что на 1 пункт меньше показателя предыдущего периода. Удельный вес численности работников аппарата управления в среднесписочной численности работающих составил 7,9%, что на 0,6 пункта меньше показателя предыдущего периода.

Таблица 3.3- Показатели по труду и заработной плате 2008-2009 г

|

№ п/п |

Наименование позиций |

Единица измерения |

2008г. | 2009г. | |

| 1 | 2 | 3 | 4 | 5 | |

| 1. | Среднесписочная численность работающих, всего | чел. | 3310 | 3483 | |

| 2. | в том числе ППП | чел. | 3072 | 3236 | |

| 3. | Удельный вес среднесписочной численности ППП в среднесписочной численности работников | % | 92,8 | 92,9 | |

| 4. | Удельный вес основных рабочих в общей численности ППП | % | 30,9 | 29,9 | |

| 5. | Темп роста производительности труда в сопоставимых ценах | % | 125,9 | 107,7 | |

| 6. | Среднемесячная заработная плата работающих за: декабрь соответствующего года | тыс. руб. / долл. США |

1183,4 550,4 |

1392,3 632,9 |

|

| 7. | год | тыс. руб. | 1124,2 | 1483,8 | |

| 8. | Среднемесячная заработная плата ППП за: декабрь соответствующего года | тыс. руб. / долл.США | 1217,7 566,4 | 1424,4 647,5 | |

| 9. | год | тыс. руб. | 1160,2 | 1529,0 | |

| 10. | Фонд заработной платы без выплат из прибыли | млн. руб. | 41560,1 | 55218 | |

| 11. | Выплаты из прибыли, включаемые в фонд заработной платы | млн. руб. | 3140 | 6870 | |

| 12. | Итого фонд заработной платы | млн. руб. | 44700,1 | 62088 | |

| 13. | Фонд заработной платы ППП | млн. руб. | 42802,4 | 59420,3 | |

| 14. | из него: рабочих | млн. руб. | 25899,0 | 35895,7 | |

| 15. | Удельный вес заработной платы, относимой на себестоимость продукции, в себестоимости продукции | % | 14,2 | 15,4 | |

| 16. | Удельный вес фонда заработной платы всего персонала в объеме производства продукции | % | 13,8 | 13,9 | |

| Справочно: затраты на производство и реализацию продукции | млн.руб. | 287453 | 359253 | ||

| Объем производства продукции (работ, услуг) | млн.руб. | 325083 | 446786 |

Среднемесячная заработная плата работающих в среднем за 2009 год составила 1483,8 тыс.руб., в декабре 2009 года – 1392,3 тыс.руб. или 632,9 долл. США, что на 82,5 долл. США больше, чем в декабре 2008 года. Среднемесячная заработная плата ППП за 2009 год составила 1529 тыс.руб., за декабрь 2008 года 1424,4 тыс.руб. или 647,5 долл.США, что на 81,1 долл.США больше, чем в декабре 2008 года.В 2009 году рост номинальной среднемесячной заработной платы составил 132%, реальной заработной платы —116,3%. Темп роста производительности труда: в сопоставимых ценах – 107,7%, в фактических отпускных ценах без налогов из выручки – 130,5%.

Общий фонд заработной платы составил 62087,6 млн. руб., в том числе 6870 млн. руб выплаты из прибыли. Наибольший удельный вес в структуре заработной платы занимает заработная плата, начисленная за выполненную работу и отработанное время – 55,7%, в 2007г.- 59%. Доля выплат за неотработанное время составляет 9%, в 2007г -8,8%. Существенных изменений в составе фонда заработной платы не произошло.

Таблица 3.4-Показатели по труду и заработной плате 2008-2009 г

|

№ п/п |

Наименование показателя | Всего, млн.руб | |

| 2008 год | 2009год | ||

| 1. | Фонд заработной платы работников списочного и несписочного состава, всего | 44700,1 | 62087,6 |

| в том числе: | |||

| 2. | Заработная плата, начисленная за выполненную работу и отработанное время | 26358,4 | 34609,2 |

| 3. | Выплаты стимулирующего характера | 12520,4 | 19399,3 |

| 4. | Выплаты компенсирующего характера | 1877,1 | 2470,7 |

| 5. | Оплата за неотработанное время | 3944,2 | 5608,4 |

| 6. |

Другие выплаты, включаемые в состав фонда заработной платы |

- | - |

Удельный вес заработной платы в затратах на производство и реализацию продукции (работ, услуг) составил в 2008 году 15,4%, в объеме производства продукции (работ, услуг) – 13,9 (в 2007 году, соответственно, 14,2 и 13,8 %).

Предприятие располагает необходимым металлорежущим, гальваническим, сварочным, кузнечно-прессовым и другим оборудованием. Оборудование, которое не используется или устарело, после ремонта по возможности реализуется. Возрастная структура оборудования Минского электротехнического завода по состоянию на 1.01.2009 г. представлена в таблице 3.5.

Таблица 3.5-Возрастная структура оборудования МЭТЗ на 1.01.2009г

|

Виды Оборудования |

Возрастные группы, лет |

Всего, ед. |

|||

| 1 | 2 | 3 | 4 | 5 | 6 |

| До 5 | От 5 до 10 | От 10 до 20 | Свыше 20 | ||

| Металлорежущее | 61 | 51 | 113 | 236 | 461 |

| Литейное | 1 | 1 | 11 | 7 | 20 |

| Кузнечно-прессовое | 13 | 45 | 115 | 175 | 348 |

| Подъемно-транспортное | 15 | 49 | 129 | 1В88 | 381 |

| Электрогазосварочное | 73 | 35 | 94 | 72 | 274 |

| Деревообрабатывающее | 1 | 10 | 6 | 14 | 31 |

| Специальное технологическое | 23 | 59 | 62 | 114 | 258 |

| Лабораторно-измерительное | 41 | 106 | 137 | 99 | 383 |

| Вычислительная техника | 134 | 6 | 87 | 57 | 284 |

| Прочее | 113 | 93 | 205 | 661 | 1072 |

| Всего | 475 | 455 | 959 | 1623 | 3512 |

| Удельный вес, % | 13,6 | 13,0 | 27,3 | 46,2 | 100 |

Таким образом, удельный вес оборудования со сроком службы до 10 лет (этот срок считается оптимальным для замены действующего оборудования) составляет 26,6 % в общем количестве оборудования, что нельзя назвать достаточно высоким показателем. Около половины оборудования (46,2%) имеет срок службы 20 лет и выше и является явно устаревшим. С наличием на заводе такого количества оборудования с длительным сроком службы связано довольно большое значение коэффициента износа основных средств: на 1.01.2007г. он составил 66 % первоначальной стоимости основных средств, на 1.01.2008 — 64%. Из общего количества оборудования 3512 единиц 890 единиц (25%) отнесены к разряду прогрессивного оборудования.

4 Внешнеэкономическая деятельность предприятия

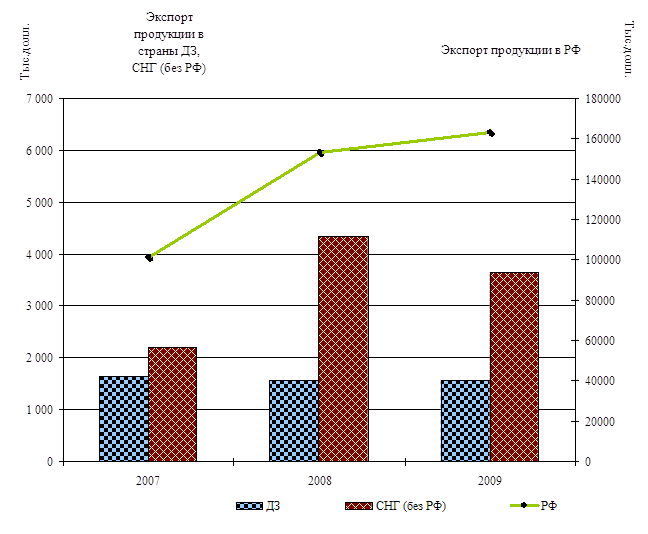

На рисунке 4.1 показана динамика развития основных внешних рынков сбыта продукции, выпускаемой УП "МЭТЗ ИМ. В.И. КОЗЛОВА" за период 2007-2009 гг.

В таблице 4.1 приводится динамика объемов продаж продукции в денежном выражении за период 2007-2009гг.

Рисунок 4.1 -Динамика

развития основных внешних рынков сбыта продукции, выпускаемой УП "МЭТЗ ИМ.

В.И. КОЗЛОВА" за период 2007-2009гг.

Рисунок 4.1 -Динамика

развития основных внешних рынков сбыта продукции, выпускаемой УП "МЭТЗ ИМ.

В.И. КОЗЛОВА" за период 2007-2009гг.

Таблица 4.1- Динамика объемов продаж продукции в денежном выражении за период 2007-2009гг

| Рынок/регион | Объем экспорта продукции, тыс. долл. | Индекс изменения, % | |||

| 2007г. | 2008г. | 2009г. | 2008г. | 2009г. | |

| к 2007г. | к 2008г. | ||||

| А | 1 | 2 | 3 | 4 | 5 |

| Эстонская республика | 4,5 | 28,6 | 0 | 635,6 | * |

| Латвийская Республика | 658,4 | 18,0 | 21,9 | 2,7 | 121,7 |

| А | 1 | 2 | 3 | 4 | 5 |

| Литовская Республика | 980,9 | 1503,1 | 1456,4 | 153,2 | 96,9 |

|

Дальнее зарубежье (кроме Прибалтийских стран) |

0,0 | 16,7 | 84,3 | * | 504,8 |

| Итого страны ДЗ | 1 643,8 | 1 566,4 | 1562,6 | 95,3 | 99,8 |

| Республика Молдова | 0,0 | 246,3 | 439,7 | * | 178,5 |

| Республика Казахстан | 568,6 | 745,3 | 1220,4 | 131,1 | 163,7 |

| Украина | 228,0 | 323,7 | 256,2 | 142,0 | 79,1 |

| Республика Армения | 196,6 | 352,9 | 103,2 | 179,5 | 29,2 |

| Республика Грузия | 0,0 | 75,7 | 48,0 | * | 63,4 |

| Азербайджанская Республика | 1 004,5 | 2 456,5 | 935,1 | 244,5 | 38,1 |

| Республика Узбекистан | 81,7 | 76,3 | 450,2 | 93,4 | 590,0 |

| Республика Кыргызстан | 112,9 | 51,1 | 0 | 45,3 | * |

| Республика Туркменистан | 0,0 | 15,6 | 182,2 | * | 1167,9 |

| Российская Федерация | 101 259,0 | 153 254,1 | 162902,5 | 151,3 | 106,3 |

| Итого страны СНГ | 103 451,0 | 157 597,5 | 166537,5 | 152,3 | 105,7 |

| Объем экспорта всего | 105 095,0 | 159 163,9 | 168100,1 | 151,4 | 105,6 |

| Республика Беларусь | 14 521,0 | 20 633,5 | 36918,6 | 142,1 | 178,9 |

| Объем продаж всего | 119 616,0 | 179 797,4 | 205018,7 | 150,3 | 114,0 |

Как видно из таблицы 3.1., в 2009 г. экспорт продукции составил 168100,1 тыс. долл. и увеличился по отношению к уровню 2008 г. на 5,6%.За 2009 год предприятие закупило по импорту сырья, материалов, оборудования и ПКИ на сумму 105451,1 тыс.долл., что составило 137,2% к уровню прошлого года. Сальдо внешней торговли предприятия положительное. Объём экспорта в 1,6 раза превысил объём импорта (или на 62649 тыс.долл.).В 2009 г. темп роста поставок материалов и ПКИ из России составил 106,3%, из стран СНГ (кроме России) 83,7%, из стран Дальнего Зарубежья – 99,8%. Объем продаж в Дальнее зарубежье наименее весом в общем объеме экспорта. Новыми регионами продаж среди стран ДЗ являются Монголия (16,7 и 24,1 тыс. долл. в 2008 и 2009 годах соответственно) и Польша (41,7 тыс. долл. в 2009 году).Среди СНГ новыми регионами являются Молдова и Туркменистан, растет присутствие предприятия на рынках Узбекистана и Казахстана. Удельный вес отгрузки в страны СНГ (кроме РФ) составляет 1,8%.

Доминирующее значение в отгрузке продукции предприятия имеет Российская Федерация – 79,5%. Весь объем продукции распределяется по территории РФ неравномерно, большая часть оборудования поставляется в Центральный Федеральный округ (примерно 44%).

Поставки на экспорт осуществляются благодаря как налаженной товаропроводящей сети, так и другими компаниями, при этом прямые поставки составляют 100%.

Дилерская сеть является самым крупным каналом распределения продукции: на долю дилеров в объеме отгрузки предприятия приходится 80,0%, в объеме экспорта – 97,5%, чем подтверждается значимость данного канала распределения в сбытовой деятельности предприятия. Дилерская сеть позволяет удерживать достаточно устойчивое положение предприятия на рынках сбыта, финансовую стабильность, явилась основным инструментом в выполнении показателей социально-экономического развития предприятия. Дилерская сеть предприятия включает 28 организаций (по состоянию на 02.03.2009 г.), из них:

* 18 – расположены в РФ, из них 9 - в Москве, 4 - в Санкт-Петербурге;

* 8 – в странах СНГ: Украина, Молдова, Казахстан, Азербайджан, Узбекистан, Туркменистан;

* 2 – в странах Дальнего Зарубежья: Литва, Польша.

Деятельность дилеров обеспечивается наличием высокого потенциала во всех сферах деятельности. Они владеют квалифицированным управленческим персоналом и высоко подготовленными кадрами, выполняющими маркетингово-сбытовые функции по продвижению продукции предприятия; имеют в распоряжении склады готовой продукции в основных регионах деятельности, позволяющие иметь товарные запасы (по состоянию на 01.01.2009 г. совокупные запасы готовой продукции на складах дилеров, оплаченные предприятию, составили 297,1 млн. рос. руб.); осуществляют предпродажную подготовку оборудования, его сервисное обслуживание, мелкий ремонт и доставку конечному потребителю даже в отдаленные регионы России. Кроме этого, дилеры, владея определенным финансовым капиталом, обеспечивают финансирование оборотных средств предприятия.

В 2009г., по отношению к 2008г., объем отгруженной продукции через дилерскую сеть увеличился на 7,3% вследствие роста продаж востребованной на рынке дорогостоящей и модифицированной продукции, а также активной работы специалистов предприятия и дилеров.

Процедура поставок продукции конечному потребителю разнообразна: по долгосрочным договорам, в розницу, по тендерам.

Система распределения продукции, выпускаемой УП "МЭТЗ ИМ. В.И.КОЗЛОВА", включает как прямой, так и косвенный каналы и обеспечивает предприятию преимущества в конкурентной борьбе и реализуется благодаря использованию таких средств, как общественные связи, личная продажа, стимулирование продаж и реклама.

5 Структура себестоимости продукции. Анализ финансового состояния предприятия

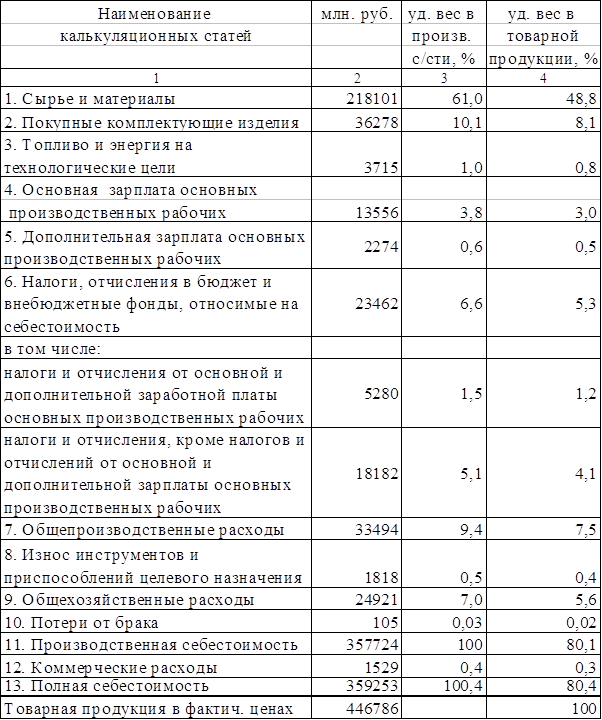

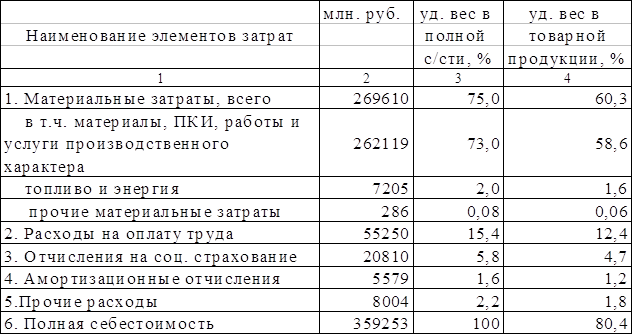

Структура себестоимости товарной продукции за 2009 год в разрезе калькуляционных статей и элементов затрат показана в таблицах 5.1. и 5.2. соответственно:

Таблица 5.1-Структура себестоимости продукции в разрезе калькуляционных статей

Непроизводительные расходы в производственной себестоимости составили 216 млн. руб. или 0,06 %, в том числе:

- потери от брака - 105 млн.руб.

- оплата простоев, отпусков по инициативе нанимателя - 111 млн.руб.

Накладные расходы в производственной себестоимости составили в 2009 году 24,1 %, в том числе соответственно:

- дополнительная заработная плата основных

производственных рабочих 0,6 %

- налоги, отчисления в бюджет и во внебюджетные

фонды, относимые на себестоимость 6,6 %

- общепроизводственные расходы 9,4 %

- износ инструментов и приспособлений целевого назначения 0,5%

- общехозяйственные расходы 7,0 %.

В общепроизводственных расходах основную долю затрат составляют:

- заработная плата рабочих вспомогательного

производства и аппарата управления цехов 5,7 % к производств. с/сти

- вспомогательные материалы и запчасти 1,8 % к производств. с/сти

- амортизация основных фондов 1,4 % к производств. с/сти.

В общехозяйственных расходах основную долю затрат составляют:

- заработная плата аппарата управления

предприятием и неуправленческого персонала - 4,6 % к производств. с/сти

- оплата услуг сторонних организаций - 1,4 % к производств. с/сти.

Таблица 5.2- Структура себестоимости продукции в разрезе элементов затрат

Затраты на 1 рубль товарной продукции в 2009 году составили 80,4 коп. Удельный вес материальных затрат в полной себестоимости продукции равен 75%, в том числе материалов, ПКИ, работ и услуг производственного характера – 73%.Снижение себестоимости за счет технико-экономических факторов в 2009 году составило 3502 млн. руб. в том числе за счет:

повышения технического уровня производства – 964 млн. руб.;

внедрения вычислительной техники – 51 млн. руб.;

улучшения организации производства и труда — 418 млн. руб.;

изменения объема и структуры продукции – 1965 млн. руб.;

отраслевых и прочих факторов – 104 млн. руб.

УП «МЭТЗ им. В.И.Козлова» в соответствии с Указом Президента РБ от 23.01.2008 г. №48 «О стимулировании в 2008 году развития промышленного производства» было включено в перечень организаций, которые освобождались от уплаты в бюджет суммы превышения налога на прибыль, сбора в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки по сравнению с суммой налогов, подлежавших уплате в 2007 году, скорректированных с учетом изменений налогового законодательства в 2008 году и увеличенных на коэффициент, учитывающий индекс цен производителей промышленной продукции и установленное задание по росту объема производства продукции. В связи с падением рентабельности реализованной продукции с 27,6% в 2007г. до 23,8% в 2008г. предприятие не имеет налоговых приращений, оставленных в его распоряжении согласно Указу Президента Республики Беларусь от 23.01.2008г. №48.

Прибыль предприятия в 2009 году составила 72316 млн. руб., прибыль от реализации продукции – 81345 млн. руб. Рентабельность реализованной продукции 23,8%.

|

№№ п/п |

Наименование показателей | на 01.01.08 |

на 01.01.09 |

на 01.01.10 |

Норма коэфф. |

| 1. | Коэффициент текущей ликвидности | 2,9 | 6,3 | 14,2 | не менее 1,7 |

| 2. | Коэффициент обеспеченности собственными оборотными средствами | 0,65 | 0,84 | 0,93 | не менее 0,3 |

| 3. | Коэффициент обеспеченности финансовых обязательств активами (отношение финансовых обязательств к итогу баланса) | 0,24 | 0,11 | 0,05 | не более 0,85 |

Таблица 5.3-Показатели, характеризующие финансовое состояние

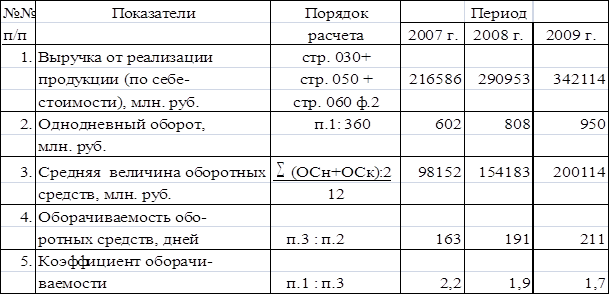

Таблица 5.4- Расчет оборачиваемости оборотных средств

Удельный вес неденежной формы прекращения обязательств в объеме выручки от реализации продукции составил за I квартал 2009 г. 0,8%, за 6 месяцев 2009г. — 0,8%, за 9 месяцев 2009г. — 0,8%, за год — 0,8% при установленном задании на 2009г. не более 2%. В течение 2009г. операций, ограничиваемых нормативами, предприятие не осуществляло.

В целом ликвидность на начало 2010 г. улучшилась по сравнению с началом 2008 г., она заняла достаточно высокий уровень. Коэффициент текущей ликвидности, определяемый как отношение оборотных активов за вычетом расходов будущих периодов к краткосрочной кредиторской задолженности, увеличился и его значение превышает норму. Коэффициент обеспеченности собственными оборотными средствами ((собственные средства — внеоборотные активы) / оборотные активы) увеличился с 0,65 до 0,93, его значение также превышает норму. Таким образом, предприятие обладает достаточной суммой оборотных средств, чтобы отвечать по своим обязательствам, и в настоящее время нет оснований для признания его неплатежеспособным.

Коэффициент обеспеченности финансовых обязательств активами характеризует способность организации рассчитаться по своим финансовым обязательствам после реализации активов. Коэффициент обеспеченности финансовых обязательств активами определяется отношением всех (долгосрочных и краткосрочных) обязательств организации к общей стоимости имущества (активов). Данный коэффициент составил на 1.01.2010г. 0,05, что означает высокую степень способности организации рассчитываться по своим финансовым обязательствам.

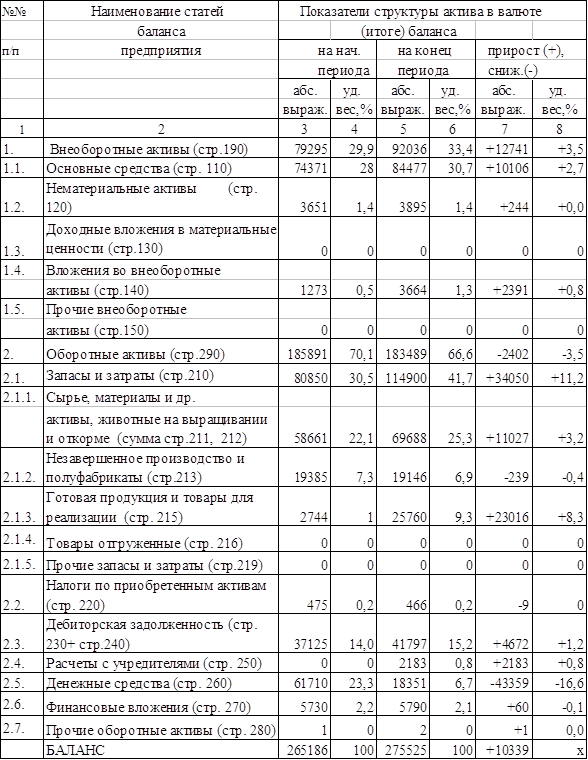

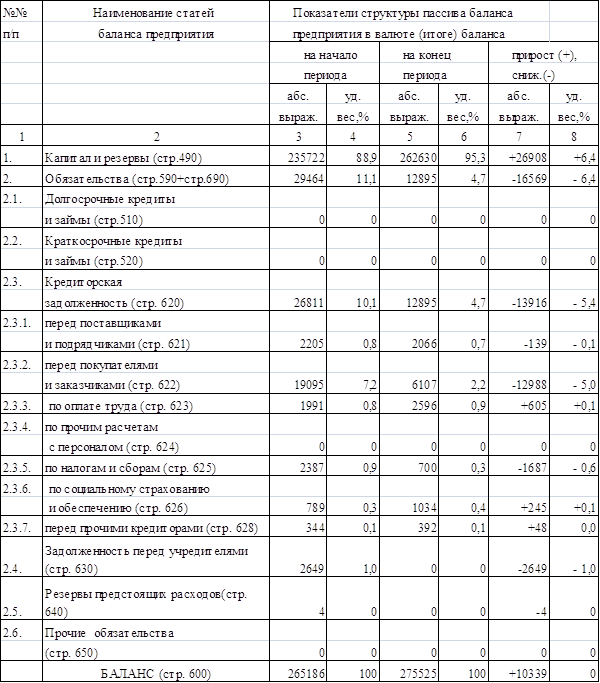

Таблица 5.5-Анализ

структуры актива баланса и его основных разделов,млн.руб.

Таблица 5.6-Анализ структуры пассива баланса, влияния основных разделов баланса на пополнение его активной части, млн.руб.

6 Конкурентоспособность предприятия

Крупнейшими производителями электротехнического оборудования в странах Дальнего зарубежья являются следующие фирмы:

· «Siemens», «АВВ» (Германия),

· “ШНАЙДЕР-ГРУПП” (Франция-Канада),

· “ПАУЛС” (Бельгия),

· “Elektromontaz-Lodz», «ZPUE», «Emitter Sp.z.u.p» (Польша).

Они уже давно распределили между собой сферы и территории своих экономических интересов не только в Европе.

Мощные финансовые возможности этих компаний позволяют им вести политику внедрения своей продукции в страны Латинской Америки, Африки и Азии, открывая в этих регионах свои дочерние предприятия и филиалы, а также строить заводы, привязывая их к своим технологиям и конструктивным решениям.Нельзя не обратить внимание на постоянное увеличение доли Азиатского региона в мировых продажах. Большое число продуцентов (только в КНР сейчас насчитывается приблизительно 200 изготовителей трансформаторов малой мощности, а в Индии - около 50) способствует расширению предложения и в сочетании с относительно небольшими издержками на заработную плату (на которую в данном виде производства приходится от 35 до 50% себестоимости) ведет к снижению цен на трансформаторы (в последние 5 лет они уменьшились на 10-30%).

Оснащение же западноевропейских энергораспределительных сетей современным оборудованием находится на достаточном высоком уровне, и в большинстве случаев (за исключением, пожалуй, Дании, Люксембурга и Ирландии, емкость рынка которых незначительна) потребности удовлетворяются местными продуцентами, мощности которых до конца не загружены. Отсутствие возможности для расширения деятельности в Западной Европе заставляет лидеров продолжать экспансию в других регионах. Компании "АВВ", имеющей около полусотни предприятий по выпуску трансформаторов более чем в 20 странах, в большей степени, чем другим, пришлось столкнуться с конкуренцией со стороны местных фирм, и поэтому в последнее время она предпочитает создавать совместные предприятия только в тех регионах, где можно рассчитывать на высокий спрос. В силу вышеперечисленных причин особое внимание c 2000 года было уделено разработке серий силовых трансформаторов тропического исполнения наружной установки.

Но в связи с тем, что в странах ближневосточного региона на правительственном уровне решён вопрос о защите своих производителей при условии разыгрываемых торгов (тендеров) путём предоставления определённых льгот по ценовым параметрам (до 20 %) в сравнении с другими участниками, то, как правило, все торги в этих странах выигрывают местные производители.

Следует также отметить, что строгие требования по обеспечению финансовых гарантий через местные банки усложняют работу при возможном участии белорусского субъекта в торгах. Но, несмотря на наличие в этом регионе упомянутых производителей, интерес к электротехническому оборудованию в таких странах, как Ирак, Сирия, Саудовская Аравия, ОАЭ остаётся высоким, о чём свидетельствуют ежегодные торги. Объёмы продукции, которые выставляются на этих торгах, довольно значительные: до 3-4 тыс. единиц оборудования. Например, по таким странам, как Сирия, Ирак, такая потребность наблюдается в течение последних 3-4 лет и представляется, что эта динамика сохранится на ближайшие 5 лет. Об этом же свидетельствует и информация, направляемая на завод по линии МИД РБ.

Исходя из вышесказанного, с учётом конкретных требований заказчика (длительность исполнения возможного контракта, его объём и цены на поставляемую продукцию), на заводе прорабатывается конкретное предложение. Опыт последних лет показывает, что предлагаемые заводом ценовые характеристики по тендерным предложениям превышают на 20 – 25 % цены успешных участников. Возможность выхода на рынки Пакистана, Египта, ОАЭ, Сирии была упущена именно по причине неконкурентоспособности по ценовым характеристикам.

Необходимо отметить, что в условиях жёсткой конкуренции с западными компаниями (в основном с немецкими и французскими) при постоянно меняющихся ценах на основные материалы российских производителей заводу всё труднее удержаться на уже освоенных рынках Ливана, Кубы, Кипра.

В основном заводу предлагают проекты с большим объёмом поставок и в очень короткие сроки. Данные предложения заводом отклоняются ввиду указанных причин, а также не устраивающих завод форм расчётов. К тому же окончательное принятие решения, к примеру, в арабских странах, затягивается зачастую до полугода и больше, что создаёт невозможность планирования производства и исполнения конкретного проекта.

Анализ проработки заводом вопроса об участии в международных торгах по поставкам продукции говорит о том, что необходимо учитывать следующие факторы:

· наличие местного производителя в стране-устроителе торгов;

· преференции для местного производителя;

· методы тарифного и нетарифного регулирования;

· дальность доставки;

· обязательное участие местного агента.

Таким образом, выход предприятия на мировой рынок электротехнической продукции сопряжен с серьезными трудностями. Чтобы выяснить, является ли этот рынок стратегически важным, целевым для завода, необходимо провести сегментацию рынков сбыта его продукции.

Сегментация рынка электротехнической продукции

Рынок компаний-потребителей, которые приобретают продукцию, выпускаемую УП "МЭТЗ ИМ. В.И.КОЗЛОВА", для использования в процессе своего функционирования, весьма разнообразен. Идентификация компаний-потребителей произведена с помощью нижеприведенных факторов сегментирования.

В зависимости от экономического региона, к которому относится потребитель, выделены:

· страны Дальнего зарубежья;

· страны СНГ;

· Республика Беларусь.

В зависимости от потребности (объема закупок) выделены:

· мелкие;

· крупные потребители.

На рисунке 6.1 изображена матрица сегментирования, позволяющая определить рыночные возможности предприятия.

При отборе сегментов, на которые УП "МЭТЗ ИМ. В.И.КОЗЛОВА" должно направить маркетинговую деятельность, применялись следующие критерии сегментации:

· количественные параметры сегмента (емкость);

· доступность сегмента для УП "МЭТЗ ИМ. В.И.КОЗЛОВА";

· устойчивость сегмента;

· наличие на сегменте (или вероятность выхода на него) основных конкурентов;

· эффективность работы на выбранном сегменте рынка.

С использованием метода экспертных оценок (по 10-ти бальной шкале) определена привлекательность каждого сегмента рынка. Результаты исследования представлены в таблице 6.1.

Таблица 6.1-Выявление и выбор рыночных сегментов

| Критерии сегментации | Значимость критерия | Сегмент рынка | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| Количественные параметры (емкость) | 0,40 | 1 | 9 | 7 | 1 | 5 | 2 |

| Доступность | 0,10 | 1 | 5 | 8 | 1 | 3 | 4 |

| Устойчивость | 0,20 | 5 | 8 | 7 | 2 | 3 | 4 |

| Наличие на сегменте основных конкурентов | 0,20 | 1 | 6 | 7 | 1 | 3 | 6 |

| Эффективность работы | 0,10 | 1 | 7 | 8 | 1 | 2 | 5 |

| Итого | 1,00 | 1,8 | 7,6 | 7,2 | 1,2 | 3,7 | 3,7 |

Таким образом, целевыми сегментами УП "МЭТЗ ИМ. В.И.КОЗЛОВА" являются крупные потребители, сосредоточенные на территории стран СНГ.

Анализ реальных потребителей электротехнического оборудования, в частности силовых трансформаторов, производился путем сравнения объемных фактических показателей за период по следующим группам потребителей:

· крупные потребители: 1) официальные представители, осуществляющие закупку оборудования в большом количестве и стремящиеся к захвату и расширению рынка; 2) нефтяные, энергетические компании, осуществляющие закупку оборудования с целью дальнейшего его использования для собственных нужд (поставка продукции в их адрес осуществляется в том числе и через сеть официальных представителей);

· мелкие потребители, осуществляющие закупку оборудования с целью дальнейшего его использования для собственных нужд.

Основная доля отгружаемой продукции приходится на крупных потребителей электротехнической продукции (74,3-89,3%). Удельный вес закупок, осуществляемых этой группой потребителей, в общем объеме отгрузки имеет тенденцию к увеличению.

Таким образом, в коммерческой деятельности предприятие в целом придерживается выбранной стратегии в отношении целевых рыночных сегментов – крупных потребителей из СНГ (в первую очередь из РФ). Но чтобы выработать конкретную маркетинговую стратегию для каждого целевого рынка, следует детально изучить сложившуюся на нем ситуацию, его фирменную и товарную структуру, а также позицию, занимаемую УП "МЭТЗ ИМ. В.И.КОЗЛОВА".

Анализ конкурентной среды

1 Предприятия-конкуренты МЭТЗ

Конкурирующие с МЭТЗ в производстве трансформаторов и КТП предприятия можно условно разделить на две группы:

1) крупные предприятия, выпускающие трансформаторы в качестве основной продукции;

2) небольшие предприятия со скромными объемами производства либо предприятия, для которых производство трансформаторов не является основным видом деятельности.

Первые имеют больший финансовый, конструкторский и технологический потенциал, располагают более широкими возможностями по разработке и внедрению новых технологий и образцов продукции.

С другой стороны, небольшие предприятия также нельзя упускать из виду, т.к. они обладают большой мобильностью, знанием местных условий, и потом, им легче найти инвестора, готового вложить средства в их техническое перевооружение.

Нельзя сбрасывать со счетов и крупные предприятия, для которых производство трансформаторов не является основным видом деятельности. В случае возникновения трудностей со сбытом других видов выпускаемой продукции, они, имея достаточный технологический, кадровый потенциал и государственную поддержку, могут переориентировать производство на выпуск трансформаторов.

Перечислим предприятия, для которых производство трансформаторов является основным видом деятельности.

В регионах российского Дальнего Востока и в Восточной Сибири имеется два таких предприятия, которые в основном обеспечивают потребности данного региона. Это ОАО «Алттранс» (г.Барнаул) и АО «ЭК Биробиджанский завод силовых трансформаторов».

В Европейской части России находятся два крупных предприятия, производящие силовые трансформаторы и конкурирующие с МЭТЗ. Это ОАО «Трансформатор» (г. Тольятти) и ХК «Электрозавод» (г. Москва).

В регионе Средней Азии и Казахстана господствующее положение занимают ОАО «Чирчикский трансформаторный завод» (г.Чирчик) и ОАО «Кентаусский трансформаторный завод». МЭТЗ удается продавать в этот регион лишь незначительные партии оборудования.

Другой мощной силой действующей на российском рынке трансформаторов и подстанций являются украинские трансформаторные заводы. Эти предприятия способны конкурировать с МЭТЗ по многим параметрам, как: широта модельного ряда, возможность доработки существующих и разработки новых конструкций, ценовые характеристики. Этими предприятиями являются ОАО «Запорожтрансформатор» (г.Запорожье) и ОАО «Укрэлектроаппарат» (г.Хмельницкий). Они практически полностью контролируют рынок Украины и составляют МЭТЗ жесткую конкуренцию на рынках России и дальнего зарубежья.

Заводы, входящие в ОАО «Запорожтрансформатор», являются крупнейшими в странах СНГ по количеству работников и общей мощности трансформаторов, выпускаемых за год. Эти заводы выпускают трансформаторы практически всех типов, мощностью от 25 до 80000 кВА.

Среди предприятий-конкурентов выделяется Хмельницкий завод «Укрэлектроаппарат». Создание СП с трансконтинентальным концерном АВВ (Германия) укрепило его позиции на российском рынке и свело до минимума возможности сбыта продукции МЭТЗ на украинском рынке. Создание СП дало Хмельницкому заводу:

· маркетинговую поддержку одного из лидеров на мировом рынке электротехнической продукции;

· преимущества в налогообложении;

· дополнительные инвестиции, что позволило быстро перестроиться на выпуск продукции, аналогичной выпускаемой МЭТЗ (трансформаторы мощностью 25–1600 кВА вместо ранее выпускавшихся мощностью 400–1600 кВА);

· использование известной марки производителя: продукция Хмельницкого завода продается в Эстонии под маркой АВВ, причем по ценам ниже, чем продукция МЭТЗ.

В приложении дана оценка сильных и слабых сторон основных конкурентов-производителей электротехнического оборудования по 4-м группам факторов. Сбор информации осуществлялся из следующих источников:

· внешних (периодические издания и непериодические публикации исследовательских организаций, поисковые компьютерные системы (Internet) и др.);

· внутренних (информация от структурных подразделений предприятия (отчеты об участии в выставках), результаты маркетинговых исследований, отчеты официальных представителей и др.).

Выше были перечислены наиболее активные и сильные конкуренты завода. Перечислим также предприятия, специализирующиеся на производстве силовых трансформаторов, рыночные позиции которых в силу различных политических, экономических причин не так сильны. Это следующие предприятия:

· ОАО «Уралэлектротяжмаш» (г.Екатеринбург);

· ОАО «Курганский электромеханический завод» (г.Курган);

· ООО «ТД «Орскэлектросервис» (г.Орск) – генеральный представитель компании «Казтрансформатор» (г.Алматы);

· ОАО «Михневский ремонтно-механический завод» (Московская обл.);

· Бакинский завод сухих трансформаторов.

Перечислим также предприятия второй группы, занимающиеся производством трансформаторов. Это, как правило, небольшие предприятия с числом работающих около 500 человек, выпускающие 5-6 видов трансформаторов. Они обычно создаются на базе какого-либо родственного производства, либо на базе предприятия, занимающегося монтажом или ремонтом энергетического и электротехнического оборудования. Знание местных условий и рынка позволяет им сбывать свою продукцию, несмотря на то, что цены на их продукцию, как правило, выше, а качество и технический уровень их изделий ниже, чем у специализированных предприятий

2 Качество продукции и цены конкурентов

Трансформаторы производства МЭТЗ по техническим характеристикам конкурентоспособны на мировом рынке, соответствуют международным и республиканским стандартам. На заводе в 1996 г. внедрена система управления качеством продукции, разработанная по рекомендациям международных стандартов ISO 9000. На все трансформаторы и подстанции получены белорусские, российские и международные сертификаты качества.

Качество трансформатора определяется потерями энергии, происходящими в нем при трансформации. Чем ниже эти потери, тем выше качество трансформатора. Можно сказать, что уровень потерь определяет коэффициент полезного действия трансформатора. Уровень потерь рассчитывается при помощи двух показателей: потерь холостого хода (Рхх) и потерь короткого замыкания (Ркз). Чем два эти показателя меньше, тем меньше потери и выше качество трансформатора.

В таблице 6.2 приведены сравнительные характеристики силовых трансформаторов разных производителей.

Таблица 6.2- Технические характеристики силовых трансформаторов МЭТЗ им. В.И. Козлова, ОАО "Алттранс", ОАО "Укрэлектроаппарат"(ХЗТП)

|

Мощность, кВА |

Изготовитель | Потери, Вт | Габаритные размеры, мм | Масса, кг | |||

| Рхх | Ркз | L (длина) |

B (ширина) |

H (высота) |

|||

| ТМГ-250/10 | МЭТЗ | 580 | 3700 | 1220 | 840 | 1330 | 1020 |

| ХЗТП | 550 | 3700 | 1460 | 765 | 1550 | 1233 | |

| «Алттранс» | 560 | 4100 | 1210 | 930 | 1410 | 970 | |

| ТМГ-400/10 | МЭТЗ | 830 | 5400 | 1300 | 860 | 1430 | 1260 |

| ХЗТП | 830 | 5500 | 1600 | 870 | 1580 | 1500 | |

| «Алттранс» | 800 | 5900 | 1260 | 95 | 1630 | 1400 | |

| ТМГ-630/10 | МЭТЗ | 1240 | 7600 | 1550 | 1150 | 1510 | 2000 |

| ХЗТП | 1050 | 7600 | 1770 | 1000 | 1520 | 1980 | |

| «Алттранс» | 1100 | 8100 | 1650 | 1010 | 1650 | 2100 | |

| ТМГ-1000/10 | МЭТЗ | 1600 | 10800 | 1770 | 1080 | 1850 | 2900 |

| ХЗТП | 1550 | 10800 | 1760 | 1000 | 1775 | 3250 | |

| «Алттранс» | - | - | - | - | - | - |

Как видно из таблицы 6.2, показатели потерь у трансформаторов МЭТЗ являются средними в тестируемой группе. То же можно сказать и о весе трансформатора, по которому можно судить о материалоемкости.

Рассмотрим теперь ценовую политику, которую проводят на российском рынке МЭТЗ и его основные конкуренты ОАО «Укрэлектроаппарат» (г.Хмельницкий) и ОАО «Алттранс» (г.Барнаул).

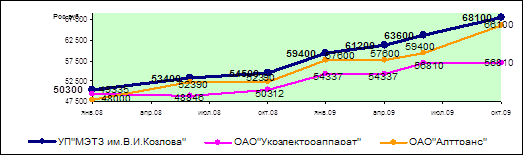

Данные таблицы 6.3 свидетельствуют о том, что на протяжении 9 месяцев 2009г. УП «МЭТЗ им. В.И. Козлова» постепенно повышало отпускные цены (в рос.руб.) на трансформаторы, в результате чего по состоянию на 01.10.2009 г. заводские цены существенно превышают цены наиболее значимых конкурентов. Рисунки 6.2 и 6.3 отражают динамику цен в рос. руб. на трансформаторы ТМГ-250 и ТМГ-630 в 2009 году на УП «МЭТЗ им. В.И.Козлова», в ОАО «Укрэлектроаппарат» и в ОАО «Алттранс».

Таблица 6.3- Динамика цен на силовые трансформаторы, выпускаемые УП «МЭТЗ им. В.И. Козлова», в 2009 году

|

Наиме нование продук ции |

Мощ ность |

Цены на продукцию, выпускаемую УП "МЭТЗ им. В.И.Козлова", в рос.руб. (без НДС) |

||||||||

|

01.01. 2009 |

01.04. 2009 |

Рост, % (гр.2/ гр.1-1) |

01.06. 2004 |

Рост, % |

01.10. 2004 |

Рост, % | ||||

| гр.4/ гр.2-1 | гр.4/ гр.1-1 | гр.7/ гр.4-1 | гр.7/ гр.1-1 | |||||||

| А | B | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| ТМГ, ТМ | 25 | 23 500 | 24 200 | 3.0 | 25 200 | 4.1 | 7.2 | 27 000 | 7.1 | 14.9 |

| 63 | 31 300 | 32 200 | 2.9 | 33 500 | 4.0 | 7.0 | 35 900 | 7.2 | 14.7 | |

| 100 | 40 300 | 41 500 | 3.0 | 43 200 | 4.1 | 7.2 | 46 300 | 7.2 | 14.9 | |

| 250 | 59 400 | 61 200 | 3.0 | 63 600 | 3.9 | 7.1 | 68 100 | 7.1 | 14.6 | |

| 400 | 77 300 | 79 600 | 3.0 | 82 800 | 4.0 | 7.1 | 89 600 | 8.2 | 15.9 | |

| 630 | 110 900 | 115 300 | 4.0 | 121 100 | 5.0 | 9.2 | 137 600 | 13.6 | 24.1 | |

| 1000 | 173 800 | 179 000 | 3.0 | 188 000 | 5.0 | 8.2 | 203 300 | 8.1 | 17.0 | |

| 1250 | 244 000 | 251 300 | 3.0 | 261 400 | 4.0 | 7.1 | 296 800 | 13.5 | 21.6 |

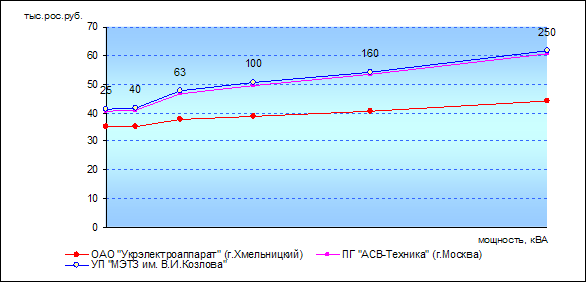

Рисунок 6.3-Динамика цен в рос. руб. (без НДС) на трансформатор силовой ТМГ-250 в 2009 году на УП «МЭТЗ им. В.И.Козлова», в ОАО «Укрэлектроаппарат» и в ОАО «Алттранс».

Рисунок 6.4- Структура основных рынков сбыта продукции, выпускаемой ОАО «Укрэлектроаппарат» (г.Хмельницкий)

ОАО «Завод «Укрэлектроаппарат» (г.Хмельницкий) позиционирует себя как лидер трансформаторостроения Украины, однако основным рынком сбыта выпускаемой продукции является внешний. На рисунке 2.8 приведена структура (согласно экспертной оценке) основных рынков сбыта.

В соответствии с экспертной оценкой (в качестве экспертов выступали официальные представители завода и специалисты по маркетингу и торговле) на внешний рынок поставляется до 80% произведенной ОАО «Укрэлектроаппарат» (г.Хмельницкий) продукции, причем стратегическая цель конкурента - удержание занимаемой доли на рынках Российской Федерации, стран СНГ и Балтии, а также продвижение на рынки Ближнего Востока (ОАЭ), Африки (Нигерия), Германии. Для достижения поставленной цели ОАО «Укрэлектроаппарат» (г.Хмельницкий):

· Сформировало на территории стран СНГ широкую дилерскую сеть, наиболее активными представителями которой являются: ПГ «АСВ-Техника» (г.Москва), ГП «ЭлТеКо» (г.Санкт-Петербург), фирма «Меридиан» (г.Баку);

· активно участвует в тендерах на поставку трансформаторного оборудования,

· постоянно работает над снижением себестоимости, усовершенствованием конструкций, модернизацией и обновлением ассортимента.

Особого внимания заслуживает ценовая политика ОАО «Укрэлектроаппарат». В течение 5 месяцев 2004г. это предприятие не меняло цены на продукцию, а в июне 2004г. подняло отпускные цены на:

· трансформаторы мощностью от 25 до 400 кВА - на 4,6%; мощностью от 630 кВА и выше - на 6,1%;

· трансформаторы для питания погружных насосов добычи нефти - на 5% (исключение составляет ТМПНГ-160 с 25 ступенями регулирования – цена были повышена на 7,1%);

· однофазные трансформаторы - на 5%;

· комплектные трансформаторные подстанции (мачтовые) мощностью 25 и 40 кВА - на 2%; мощностью 63 и 100 кВА - на 4%; мощностью свыше 160 кВА - более 9%;

· комплектные трансформаторные подстанции (киосковые) - более 20%.

При распределении продукции ОАО «Укрэлектроаппарат» использует как прямой, так и косвенный каналы, причем предпочтение отдается последнему (более 90% продаж осуществляется посредством использования этого канала продвижения продукции).

Генеральным представителем ОАО «Укрэлектроаппарат» в г.Москва является ПГ «АСВ-Техника». На протяжении ряда лет данная компания в своих прайс-листах указывает цены на силовые трансформаторы, соответствующие ценам УП «МЭТЗ им. В.И.Козлова», и на комплектные трансформаторные подстанции (мачтовые) - ниже цен УП «МЭТЗ им. В.И.Козлова» на 1,5-2%.

ПГ «АСВ-Техника» широко использует различные средства продвижения, в частности, применяются ценовые скидки в размере (5-7)%, предлагаются различные условия оплаты.

Генеральным представителем ОАО «Укрэлектроаппарат» в г.Санкт-Петербург является ГП «ЭлТеКо». Данная компания обслуживает потребителей Северо-западного региона Российской Федерации и представляет интересы как ОАО «Укрэлектроаппарат» (преимущество отдается трансформаторам мощностью свыше 1000 кВА), так и УП «МЭТЗ им. В.И. Козлова» (преимущество отдается трансформаторам мощностью до 1000 кВА). В связи с этим в прайс-листах ГП «ЭлТеКо» указывает цены на выпускаемые ОАО «Укрэлектроаппарат» силовые трансформаторы мощностью от 25 до 1000 кВА выше цен УП «МЭТЗ им. В.И.Козлова» как минимум на 8%, а на силовые трансформаторы мощностью свыше 1000 кВА - ниже цен УП «МЭТЗ им. В.И.Козлова» как минимум на 3%.

ГП «ЭлТеКо» широко использует различного рода средства продвижения продукции, при этом размер скидки и условия оплаты оговариваются с каждым конкретным клиентом индивидуально.

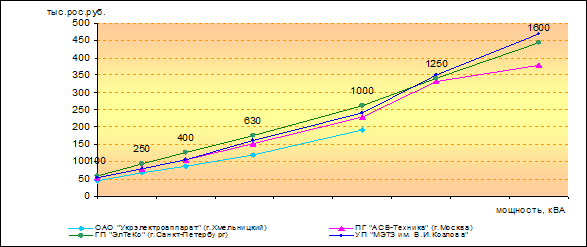

На рисунках 6.5 и 6.6 представлены цены на отдельные виды электротехнического оборудования, выпускаемого ОАО «Укрэлектроаппарат», при его приобретении со склада в г.Хмельницкий, г.Москва, г.Санкт-Петербург и УП «МЭТЗ им. В.И.Козлова», по состоянию на 01.10.2009г.

Рисунок 6.5- Отпускные цены (тыс.рос.руб. с НДС) на силовые трансформаторы, выпускаемые ОАО «Укрэлектроаппарат» и УП «МЭТЗ ИМ. В.И.Козлова».

|

|

ОАО «Алтайский трансформатор» (г.Барнаул) с начала 2009г. постепенно поднимало отпускные цены на силовые трансформаторы, о чем свидетельствуют данные таблицы 6.7.

Таблица 6.7- Динамика изменения отпускных цен на силовые трансформаторы, выпускаемые ОАО «Алттранс»

| Мощность трансформатора (кВА) | Цена (рос.руб. с НДС) силового трансформатора (со склада в г.Москва при условии максимальной загрузки транспортной единицы) | |||||

| 01.01.04г. | 10.04.04г. | Индекс изменения цен, % (гр.3/гр.4 - 1) | 01.10.04г. | Индекс изменения цен по отношению к 10.04.2004г., % (гр.5/гр.3 - 1) | Индекс изменения цен по отношению к 01.01.2004г., % (гр.5/гр.2 – 1) | |

| 25 | 26904 | 27730 | +3,07 | 30090 | +8,51 | +11,84 |

| 40 | 30208 | 31270 | +3,52 | 33984 | +8,68 | +12,50 |

| 63 | 35518 | 36934 | +3,99 | 40120 | +8,63 | +12,96 |

| 100 | 46374 | 47554 | +2,54 | 51566 | +8,44 | +11,19 |

| 160 | 54752 | 56522 | +3,23 | 62280 | +10,19 | +13,75 |

| 250 | 67968 | 70092 | +3,13 | 77998 | +11,28 | +14,76 |

| 400 | 86612 | 90742 | +4,77 | 98176 | +8,19 | +13,35 |

| 630 | 126260 | 131334 | +4,02 | 142190 | +8,27 | +12,62 |

| 1000 | 205084 | 208152 | +1,50 | 238832 | +14,74 | +16,46 |

Как свидетельствуют данные таблицы 6.7, наиболее существенный рост цен характерен для продукции, пользующейся повышенным спросом (например, на ТМГ-1000 в течение 9 месяцев 2009 г. цены возросли на 16,46%).

Следует также отметить, что по состоянию на 01.01.2009 г. цены со склада в г. Барнаул выше цен со склада в г.Москва на 0,5-2%, по состоянию на 01.07.2009 г. - выше цен со склада в г.Москва на 4-6,5%, а по состоянию на 01.10.2009 г. цены со склада в г.Барнаул и со склада в г.Москва одинаковы.

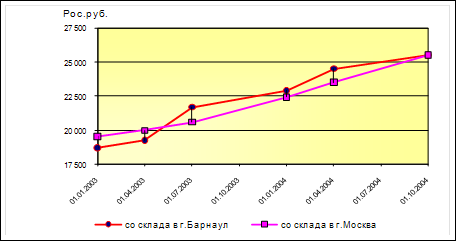

На рисунке 2.11 показан разрыв цен на силовые трансформаторы (на примере ТМГ-25), выпускаемые ОАО «Алттранс», при их приобретении со склада в г.Барнаул и в г.Москва за период 2003г.- октябрь 2004г.

Можно предположить, что ОАО «Алттранс» во II полугодии 2003г. начало конкурентное наступление на Московский регион, о чем свидетельствует изменение ценовой политики. Достигнув поставленной цели во II полугодии 2004г., ОАО «Алттранс» корректирует стратегическую задачу и стремиться к удержанию завоеванной позиции (при этом, учитывая тенденцию повышения спроса на электротехническое

Рисунок 2.11. Динамика цен (без НДС) на трансформатор ТМГ-25, выпускаемый ОАО «Алттранс», при приобретении со склада в г.Барнаул и в г.Москва.

Примечание. Источник: собственная разработка.

На рынке Центрального и Северно-западного регионов выявлен ряд компаний, имеющих сертификат официального представителя ОАО «Алттранс» (например, ООО «Торг-Энерго» (г.Москва)), т.е. ОАО «Алттранс» прибегает к использованию как прямого, так и косвенных каналов распределения продукции различных уровней.

Целью деятельности посреднических структур является максимизация прибыли от осуществления оптово-посреднической деятельности, в связи с чем цены на электротехническое оборудование, выставляемые ими в прайс-листах, примерно на 6% превышают цены предприятия-изготовителя, о чем свидетельствуют данные таблицы 2.14 (исключение составляет ТМГ-1000).

Таблица 2.14. Сравнительный анализ цен (с НДС) на силовые трансформаторы, выпускаемые ОАО «Алттранс», при их приобретении через ТД «Алттранс-М» и ООО «Торг-Энерго», и УП «МЭТЗ им. В.И.Козлова», по состоянию на 01.10.2004г.

| Мощность трансформатора (кВА) |

ТД «Алттранс-М» (со склада в г.Москва) |

ООО «Торг-Энерго» | Посредническая надбавка, % | УП «МЭТЗ им. В.И.Козлова» | Отклонение цен МЭТЗ | |

| от цен ТД "Алттранс-М", % (гр.5/гр.2) | от цен ООО "Торг-Энерго", %гр.5/гр.3 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 25 | 30090 | 31801 | +5,68 | 31860 | +5,88 | +0,19 |

| 40 | 33984 | 35825 | +5,41 | 35990 | +5,90 | +0,46 |

| 63 | 40120 | 42315 | +5,47 | 42362 | +5,59 | +0,11 |

| 100 | 51566 | 54516 | +5,72 | 54634 | +5,95 | +0,22 |

| 160 | 62280 | 65874 | +5,77 | 64900 | +4,21 | -1,48 |

| 250 | 77998 | 82430 | +5,57 | 80358 | +3,01 | -2,51 |

| 400 | 98176 | 103840 | +5,77 | 105728 | +7,69 | +1,18 |

| 630 | 142190 | 150309 | +5,71 | 162368 | +14,19 | +8,02 |

| 1000 | 238832 | 238183 | -0,27 | 239894 | +0,44 | +0,72 |

Примечание. Источник: собственная разработка.

Цены УП «МЭТЗ им. В.И.Козлова» на силовые трансформаторы существенно превышают цены на аналогичную продукции основных предприятий-конкурентов. Однако, как генеральный представитель ОАО «Укрэлектроаппарат» в г.Москва - ПГ «АСВ-Техника», так и официальный представитель ОАО «Алттранс» в г.Москва - ООО «Торг-Энерго» в своих прайс-листах указывают примерно такие цены, как и УП «МЭТЗ им. В.И.Козлова», т.е. ориентируются на лидера.

Завод сможет диктовать цены на данную продукцию до тех пор, пока на рынке существует повышенный спрос; при его падении конкурентоспособность как продукции, так и предприятия в целом снизится.

С целью обобщения вышеизложенной информации о предприятиях-конкурентах УП "МЭТЗ ИМ. В.И.КОЗЛОВА" целесообразно оценить конкурентную ситуацию в целом на рынке электротехнической продукции.

Оценка конкурентной ситуации на рынке электротехнической продукции

Анализ конкурентной ситуации на рынке осуществляется в два этапа:

· определение главных конкурентных сил на рынке;

· анализ конкурентного положения основных компаний-производителей и формулирование альтернативных вариантов конкурентной стратегии УП "МЭТЗ им. В.И. Козлова".

Размер рынка силовых трансформаторов оценивается в 46200 шт. в год, а скорость роста достигает 20% в год.

В таблице 6.8 приведена оценка привлекательности рынка электротехнической продукции.

Таблица 6.8- Оценка привлекательности рынка электротехнической продукции

| Показатели оценки | Значимость показателя | Привлекательность | ||

| Низкая | Средняя | Высокая | ||

| Оценка | 3 | 6 | 9 | |

| 1. Емкость рынка | 0,20 | - | - | 1,8 |

| 2. Темпы роста рынка | 0,15 | - | - | 1,35 |

| 3. Сезонность | 0,02 | - | 0,12 | - |

| 4. Конкуренция на рынке | 0,08 | - | - | 0,72 |

| 5. Барьеры для вступления/выхода на рынок | 0,15 | - | - | 1,35 |

| 6. Рентабельность продукции | 0,05 | - | 0,3 | - |

| 7. Уровень технологии | 0,10 | - | 0,6 | - |

| 8. Законодательство | 0,05 | - | - | 0,45 |

| 9. Доступность персонала | 0,15 | - | 0,9 | - |

| 10. Юридические и политические аспекты | 0,05 | 0,15 | - | - |

| Итого | 1,00 | 0,15 | 1,92 | 5,67 |

Примечания. 1. Каждому показателю приписывается вес, соответствующий его степени важности среди выбранных показателей.

2. Источник: собственная разработка.

Таким образом, рынок электротехнической продукции характеризуется высокой степенью привлекательности.

Доля рынка, уровень прибыли определяется тем, насколько эффективно УП "МЭТЗ им. В.И. Козлова" противодействует главным источникам конкурентного давления, существующим на рынке, т.е.:

а) внутриотраслевой конкуренцией и ее интенсивности;

б) проникающим на рынок новым конкурентам.

Вновь появляющиеся компании приносят с собой новые производственные мощности и желание завоевать устойчивое положение на рынке. К их числу можно отнести АО "OREMI" – производитель в области электротехнической продукции Кыргызской Республики.

в) воздействию поставщиков.

Как правило, поставщики оказывают давление при заключении договоров, увеличивая цены или снижая качество предлагаемых сырья, материалов и комплектующих.

г) воздействию покупателей.

В таблице 6.9 приведена оценка влияния конкурентных сил на эффективность деятельности УП "МЭТЗ им. В.И. Козлова" и его основных конкурентов, т.е. определен характер конкуренции.

Таблица 6.9- Оценка влияния конкурентных сил на характер конкуренции

| Конкурентные силы | Значимость показателя | Мощность конкурентной силы | ||

| Сильная | Умеренная | Слабая | ||

| Оценка | 9 | 6 | 3 | |

| 1. Конкуренция на рынке и ее интенсивность | 0,40 | 3,6 | - | - |

| 2. Опасность потенциального входа нового конкурента | 0,30 | - | - | 0,9 |

| 3. Рыночная власть (воздействие) поставщиков сырья, материалов и комплектующих | 0,10 | - | 0,6 | - |

| 4. Рыночная власть (воздействие) потребителей | 0,20 | - | 1,2 | - |

| Итого | 1,00 | 3,6 | 1,8 | 0,9 |

Примечания. 1. Каждому показателю приписывается вес, соответствующий его степени важности среди выбранных показателей.

2. Источник: собственная разработка.

Таким образом, на рынке жесткий характер конкуренции, причем наиболее влиятельной конкурентной силой является соперничество между существующими компаниями-производителями электротехнического оборудования.

В этой ситуации удерживать завоеванные позиции УП «МЭТЗ ИМ. В.И.КОЗЛОВА» помогают следующие его преимущества перед конкурентами:

– достаточно высокий объем выпуска силовых трансформаторов;

– достаточно большой технологический опыт;

– наличие возможности разработки и выпуска трансформаторов с особыми параметрами (нестандартных);

– наличие современных технологических линий;

– адекватными финансовыми ресурсами;

– персонал УП "МЭТЗ ИМ. В.И.КОЗЛОВА" имеет достаточно высокий уровень профессионализма;

– соответствие системы менеджмента качества УП «МЭТЗ ИМ. В.И. КОЗЛОВА» международным стандартам;

– широкая известность и признание МЭТЗ на российском рынке;