Курсовая работа: Экономическая сущность и методы определения эффективности использования оборотных средств

Курсовая работа

по дисциплине «Экономика предприятия»

на тему

«Эффективность использования производственной мощности предприятия»

Студент Щербина А.С.

Аннотация

В данной работе рассмотрена тема сущности и эффективности использования оборотных фондов предприятия на примере ОАО «СтальИШтамп».

Эта работа состоит из 3 основных частей.

В части 1 рассмотрены теоретические сведения касательно изучаемого предмета, изучена сущность понятия оборотных средств, методы исчисления, использования и оценки эффективности использования.

В части 2 на примере организации были рассмотрены и опробованы методы изученные в главе 1 и вынесен вывод из анализа деятельности данного предприятия относительно эффективности использования оборотных средств на этом предприятии.

В части 3 вынесены предложения для предприятия по улучшению эффективности использования им оборотных средств, произведено планирование ожидаемых результатов от введения в работу вынесенных предложений.

Данная работа так же имеет Заключение в котором подведен итог относительно изучаемого предмета оборотных средств и их использования на анализируемом предприятии.

Эта работа оканчивается списком литературы состоящим из 9 пунктов.

Введение

Оборотные средства являются важнейшим ресурсом в обеспечении текущего функционирования предприятия. В процессе производственно-хозяйственной деятельности предприятие нуждается в денежных средствах, необходимых для изготовления продукции, закупки материалов, выплаты заработной платы, а затем в средствах, которые требуются на её реализацию. Таким образом, оборотные средства - это совокупность материальных и денежных средств, необходимых для нормального функционирования производственного процесса реализации продукции. В финансовой деятельности предприятия оборотные средства играют исключительно важную роль, определяемую их прямым влиянием на такие результирующие показатели его финансово-хозяйственной деятельности, как платёжеспособность и финансовая устойчивость, объём дебиторской задолженности, показатели деловой активности и др.

Изучение эффективности использования оборотных средств на предприятии всегда было и будет актуальной темой, т.к. от этого зависит сам производственный процесс без которого никакое предприятие существовать не может.

1. Экономическая сущность и методы определения эффективности использования оборотных средств.

1.1 Экономическая сущность, состав и структура оборотных средств

Оборотные средства являются одним из важнейших элементов производства. Недостаточная обеспеченность предприятия оборотными средствами парализует его деятельность и приводит к ухудшению финансового положения.

Различают два понятия: оборотные средства и оборотные фонды.

Под оборотными фондами понимается часть средств производства, которые единожды участвуют в производственном процессе и свою стоимость сразу и полностью переносят на производимую продукцию.

К оборотным фондам относятся: сырье, основные и вспомогательные материалы, комплектующие изделия, не законченная производством продукция, топливо, тара и другие предметы труда.

Оборотные средства как экономическая категория шире, чем оборотные фонды. Оборотные средства складываются из оборотных фондов и фондов обращения.

К фондам обращения относятся средства, обслуживающие процесс реализации продукции: готовая продукция на складе, товары, отгруженные заказчикам, но еще не оплаченные ими, средства в расчетах, денежные средства в кассе предприятия и на счетах в банках.

Получается, что, оборотные средства — это денежные средства предприятия, предназначенные для образования оборотных производственных фондов и фондов обращения.

Оборотные средства группируют по четырем признакам:

1) сферам оборота;

2) элементам;

3) охвату нормированием;

4) источникам финансирования;

5) степени риска;

6) степени ликвидности

По сферам оборота оборотные средства подразделяются на оборотные производственные фонды (сфера производства) и фонды обращения (сфера обращения).

Оборотные средства функционируют одновременно в сфере производства и в сфере обращения, проходя три стадии кругооборота: снабжение, производство и сбыт (реализация). Более наглядно кругооборот оборотных средств представляет собой:

Д - ПЗ... П... ГП - Д1.

На денежные средства (Д) предприятие приобретает все необходимые предметы труда для производства продукции, которые приобретают форму производственных запасов (ПЗ), затем идет непосредственно процесс производства (П), в результате которого получается готовая продукция (ГП), она реализуется, и предприятие за нее получает определенные денежные средства (Д1). Таким образом средства совершают один оборот, затем все повторяется вновь.

Отдельные части оборотных средств имеют различное назначение и по-разному используются в производственно-хозяйственной деятельности, поэтому они классифицируются по следующим элементам:

1. Производственные запасы - это предметы труда, подготовленные для запуска в производственный процесс. То есть они находятся лишь в сфере производства, а не в самом процессе производства, поскольку в данный момент времени не подвергаются обработке, а являются потенциальными элементами производства. Производственные запасы состоят из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделий, тары и тарных материалов, запасных частей для текущего ремонта основных фондов.

Так например, на перерабатывающих предприятиях АПК к производственным запасам относят сырьё и основные материалы, покупные полуфабрикаты, требующие затрат живого труда для превращения их в готовую продукцию; вспомогательные материалы, которые либо придают продукции необходимые свойства (соль, сахар, ароматические вещества) или товарный вид (клей, упаковочный материал), либо служат для ухода за техникой и проведения химических анализов (смазочные материалы, краски, химикаты); топливо и горючее, тара.

По способу использования тара делится на оборотную и разовую; по роли в производственном процессе - на тару затаривания сырья и для готовых изделий; по месту изготовления - на тару собственного изготовления и покупную; по отражению бухгалтерских документах - на отражаемую в счетах «Сырье и материалы», «Готовая продукция». Продукция, как известно, изготавливается не сразу. Пройдет несколько этапов обработки сырья и материалов с расходом топлива и затратами труда, прежде чем производственные запасы перейдут в форму запасов готовой продукции. Отсюда на каждый момент времени имеется и незавершенное производство.

2. Незавершенное производство и полуфабрикаты собственного изготовления - это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия. Стоимость незавершенного производства складывается из стоимости расходуемого сырья, основных и вспомогательных материалов, топлива, энергии, воды, пара, сжатого воздуха, перенесенной на продукт части стоимости основных фондов (амортизационных отчислений), а также сумм заработной платы, начисленной работникам.

3. Расходы будущих периодов - это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода (например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования и др.)..

4. Готовая продукция на складах(находится на складе предприятия в ожидании реализации).

5. Продукция отгруженная, но еще не оплаченная(включает продукцию, проданную в кредит и продукцию, срок оплаты которой просрочен, рост последней составляющей отгруженных товаров отрицательно сказывается на финансовом состоянии предприятия, так как требует вовлечения в оборот дополнительных средств).

6. Средства в расчетах и средства в незаконченных расчётах(авансовые выплаты предприятия поставщикам, по заработанной плате и т.п.).

7. Денежные средства в кассе предприятия и на счетах в банке и дебиторская задолженность (долги предприятия со стороны юридических, физических лиц и государства).

Оборотные фонды (п.1 + п.2 + п.3).

Фонды обращения (п.4 + п.5 + п.6 + п.7).

Оборотные средства (п.1 + п.2 + п.3 + п.4 + п.5 + п.6 + п.7).

Оборотные производственные фонды обеспечивают непрерывность производственного процесса, а фонды обращения - реализацию произведённой продукции на рынке и получение денежных средств, гарантирующих благополучие предприятия. Эта экономическая роль оборотных средств определяет их сущность, которая заключается в необходимости обеспечения бесперебойного функционирования процесса производства и процесса обращения.

По охвату нормированием оборотные средства подразделяются на нормируемые оборотные средства (оборотные средства в запасах товарно-материальных ценностей) и ненормируемые оборотные средства (дебиторская задолженность, средства в расчетах, денежные средства в кассе предприятия и на счетах в банке).

По источникам формирования оборотные средства подразделяются на собственные и заемные оборотные средства.

Наличие собственных и заемных средств в обороте предприятия объясняется особенностями организации производственного процесса. Постоянная минимальная сумма средств для финансирования потребностей производства обеспечивается собственными оборотными средствами. Временами возникающая потребность в средствах, возникшая под влиянием зависящих и не зависящих от предприятия причин, покрывается кредитом и другими источниками.

По степени ликвидности оборотные фонды разделяются на абсолютно ликвидные оборотные средства, быстрореализуемые и медленно реализуемые средства или активы.

Под структурой оборотных средств понимается соотношение их отдельных элементов во всей их совокупности. Знание и анализ структуры оборотных средств на предприятии имеют очень важное значение, так как она в определенной мере характеризует финансовое состояние на тот или иной момент работы предприятия. Например, чрезмерное увеличение доли дебиторской задолженности, готовой продукции на складе, незавершенного производства свидетельствует об ухудшении финансового состояния предприятия. Дебиторская задолженность характеризует отвлечение средств из оборота данного предприятия и использование их дебиторами, должниками в своем обороте. Повышение доли незавершенного производства, готовой продукции на складе указывает на отвлечение оборотных средств из оборота, снижение объема реализации, следовательно, и прибыли. Все это свидетельствует о том, что на предприятии оборотными средствами необходимо управлять с целью оптимизации их структуры и повышения их оборачиваемости.

Структура оборотных средств на предприятии непостоянна и изменяется в динамике под влиянием многих причин.

Структура оборотных средств на предприятиях различных отраслей промышленности далеко не одинакова и зависит от:

• специфики предприятия. На предприятиях с длительным производственным циклом (например, в судостроении) велика доля незавершенного производства; на предприятиях горного профиля большая доля расходов будущих периодов. На тех предприятиях, у которых процесс производства продукции скоротечный, как правило, наблюдается большой удельный вес производственных запасов;

• качества готовой продукции. Если на предприятии выпускается продукция низкого качества, которая не пользуется спросом у покупателей, то резко повышается доля готовой продукции на складах;

• уровня концентрации, специализации, кооперирования и комбинирования производства;

• ускорения научно-технического прогресса. Этот фактор влияет на структуру оборотных средств разнопланово и практически на соотношение всех элементов. Если на предприятии внедряются топливосберегающая техника и технология, безотходное производство, то это сразу влияет на снижение доли производственных запасов в структуре оборотных средств.

Влияют на структуру оборотных средств и другие факторы. При этом необходимо иметь в виду, что одни факторы носят долговременный характер, другие — кратковременный.

Особенностью оборотных средств (капитала) является то, что они не расходуются, не потребляются, а авансируются в различные виды текущих затрат хозяйствующего субъекта. Целью авансирования является создание необходимых материальных запасов, заделов, незавершённого производства, готовой продукции и условий для её реализации.

Авансирование означает, что использованные денежные средства возвращаются предприятия после завершения каждого производственного цикла или кругооборота, включающего производство продукции - её реализацию - получение выручки от реализации продукции. Именно из выручки от реализации происходит возмещение авансируемого капитала и его возвращение к исходной величине.

Исходя из вышеперечисленного можно сказать, что оборотные средства – те средства предприятия, оборот которых приносит прибыль. Это все переменные составляющие предприятия от сырья и до денежных средств, которыми располагает предприятие. Из этого напрямую следует, что от эффективности использования оборотных средств зависит размер прибыли и само существование предприятия, потому что в реалиях современного рыночного механизма, когда оно перестанет оборачиваться – оно перестанет существовать.

1.2 Нормативная база предприятия и пути её совершенствования

Уровень использования материальных ресурсов в значительной мере, определяется состоянием нормативной базы на предприятии. Под нормативной базой понимается вся совокупность норм и нормативов, которая применяется на предприятии для планирования и анализа расхода материальных ресурсов.

Норма расхода материальных ресурсов — это максимально допустимая плановая величина расхода сырья (материалов или топлива), которая может быть израсходована для производства единицы продукции (или работы).

Норму расхода материальных ресурсов можно представить в следующем виде:

![]()

где Нр — величина нормы расхода;

qн — чистая масса, или полезный расход;

åq1 — суммарные технологические отходы и потери;

åq2 — прочие организационно-технические отходы и потери.

Первым и основным элементом нормы является чистая масса изделия, т.е. полезное потребление материальных ресурсов на производство продукции, или объем работ (без учета каких-либо отходов и потерь).

Второй элемент нормы расхода — суммарные технологические отходы и потери — учитывает дополнительные материальные затраты, обусловленные особенностями технологического процесса производства продукции.

Отходы — это остатки исходных материалов, которые нельзя использовать для производства той продукции, при которой они возникли. По характеру возможного их применения отходы классифицируются на используемые (возвратные) и неиспользуемые (безвозвратные).

Возвратные отходы — это остатки материальных ресурсов, которые либо могут найти применение на данном предприятии, либо могут быть реализованы для дальнейшего использования другим предприятиям или населению.

К неиспользуемым относятся отходы, которые не годятся для производственного потребления в качестве исходного материала, но могут найти применение как вторичные ресурсы (стружка, металлолом, макулатура и т.д.).

Потери — это та часть материала, которая не может быть использована на данном этапе технического развития производства. К ним относятся, например, потери металла на угар, на травление, потери лесоматериалов, связанные с припусками на усушку, и др.

Третий элемент нормы — прочие организационно-технические отходы и потери материальных ресурсов, обусловленные причинами, не зависящими от технологического процесса.

Под структурой нормы расхода понимаются состав и количественное соотношение отдельных элементов, образующих норму расхода материальных ресурсов на производство единицы продукции. Ее совершенствование заключается в увеличении доли полезного расхода в норме.

Кроме нормы существует и понятие «норматив». Хотя нормы и нормативы имеют определенную общность и выступают в качестве плановой меры количественных затрат, тем не менее надо различать содержание этих понятий и разную методику их расчета.

Нормативы расхода — это поэлементные составляющие нормы. Они выражают обобщенное значение затрат материалов, отнесенных на физическую единицу измерения (м3, м2, пог. м, т) или на технический параметр (на единицу мощности, грузоподъемности, емкости ковша экскаватора, пробега и работы транспортных средств и т.д). В отличие от нормы расхода понятие «нормативы» применяют безотносительно к единице конкретной продукции. Их назначение состоит в том, чтобы служить основой для установления норм или выступать в качестве норм, определяющих расход тех или иных материальных ресурсов на единицу поверхности, массы, длины. При этом нормативы расхода устанавливают в зависимости от назначения технических средств с учетом особенностей и характера выполняемых ими функций. Например, рабочие и силовые машины по затратам материалов могут иметь нормативы расхода в расчете на единицу мощности (кг/л.с.); транспортные средства — на единицу мощности и тонно-километровую работу (кг/л.с., т/км); грузоподъемные машины — на единицу грузоподъемности и вылет стрелы груза (кг/т×м); экскаваторы — на единицу объема ковша и расстояние перемещаемого груза (кг/м3, м) и т.д.

Различают следующие методы нормирования материальных ресурсов: расчетно-аналитический, отчетно-статистический и опытный.

1.3 Нормирование оборотных средств

Под нормированием оборотных средств понимается процесс определения минимальной, но достаточной (для нормального протекания производственного процесса) величины оборотных средств на предприятии. При плановой экономике каждому предприятию вышестоящая организация устанавливала общий норматив оборотных средств. В этих условиях предприятия были вынуждены контролировать эту величину.

С переходом на рыночные условия предприятиям норматив оборотных средств никто не устанавливает и не контролирует. Но это не значит, что в условиях рынка предприятия не должны сами устанавливать и контролировать норматив оборотных средств.

В условиях рыночных отношений значение нормирования оборотных средств резко возрастает, так как в конечном итоге это связано с платежеспособностью и финансовым состоянием предприятия.

Общий норматив оборотных средств (Нобщ) состоит из суммы частных нормативов:

![]()

где Н п.з — норматив производственных запасов;

Н н.п — норматив незавершенного производства;

Н г.п — норматив готовой продукции;

Н б.р — норматив будущих расходов.

Производственные запасы включают в себя текущий, страховой и подготовительный запасы материальных ресурсов.

Страховые запасы создаются на случай отклонения от установленного интервала поставки.

Технологические (подготовительные) запасы создаются только по тем материальным ресурсам которые требуют подготовки перед запуском их в производство (расконсервация, комплектация, различные виды обработки, например, термическая и т.д.).

Нормирование расходов будущих периодов осуществляется в соответствии с запланированной сметой этих расходов на планируемый период.

Норматив производственных запасов (Нпз) складывается из норматива текущего запаса, подготовительного и страхового и может быть определен по формуле

![]()

где Qcyт — среднесуточное потребление материалов;

Nт.з — норма текущего запаса, да.;

Nп.з — норма подготовительного запаса, дн.;

Nстр — норма страхового запаса, дн.

Величина норматива незавершенного производства (Нн.п) может быть определена по формуле

![]()

где Vсут — плановой объем выпуска продукции по производственной себестоимости;

Т ц — длительность производственного цикла;

Кн.з — коэффициент нарастания затрат.

На предприятиях с равномерным выпуском продукции коэффициент нарастания затрат (К„з) можно определить следующим образом:

![]()

где а — затраты, производимые единовременно в начале процесса производства;

в — последующие затраты до окончания производства готовой продукции.

Таким образом, норматив оборотных средств в незавершенном производстве зависит от суточного объема производимой продукции, длительности производственного цикла и коэффициента нарастания затрат. Он характеризует степень готовности изделия и определяется отношением себестоимости незавершенного производства к себестоимости готовой продукции.

Норматив оборотных средств в запасах готовой продукции (Н г.п) можно определить по формуле

![]()

где Всут — суточный выпуск готовой продукции по производственной себестоимости;

Тф.п — время, необходимое для формирования партии для отправки готовой продукции потребителю, дн.;

Т о.д — время, необходимое для оформления документов для отправки груза потребителю, дн.

Нормирование оборотных средств на предприятии и контроль за установленными нормативами — одно из важнейших слагаемых управления предприятием в целом. Особенно актуальна эта проблема для средних и крупных предприятий.

1.4 Показатели уровня использования оборотных фондов

Показатели использования оборотных фондов на предприятии. Для анализа и планирования расхода материальных ресурсов могут быть использованы следующие показатели: коэффициент использования, коэффициент раскроя, выход продукта (полуфабриката), коэффициент извлечения продукта из исходного сырья.

Коэффициент использования характеризует степень использования сырья и материалов и определяется отношением полезного расхода (массы, теоретического расхода) к норме расхода материалов, установленной на изготовление единицы продукции (работы).

Коэффициент раскроя — показатель, характеризующий степень полезного использования листовых, полосных, рулонных материалов главным образом в заготовительном производстве; определяется отношением массы (площади, длины, объема) производственных заготовок к массе (площади, длине, объему) исходной заготовки раскраиваемого материала.

Расходный коэффициент — показатель, обратный коэффициенту использования и коэффициенту раскроя. Он определяется как отношение нормы расхода материальных ресурсов, установленной на производство единицы продукции (работы), к полезному их расходу.

Выход продукта (полуфабриката) выражает отношение количества произведенного продукта (полуфабриката) к количеству фактически израсходованного сырья. Например, выход ткани из пряжи, сахара из сахарной свеклы, растительного масла из маслосемян, пиломатериалов из древесины и др.

Коэффициент извлечения продукта из исходного сырья характеризует степень использования полезного вещества, содержащегося в соответствующем виде исходного сырья. Он определяется отношением количества извлеченного полезного вещества из исходного сырья к общему его количеству, содержащемуся в этом сырье.

Важнейшим обобщающим показателем уровня использования всех материальных ресурсов на предприятии является материалоемкость продукции; обратный показатель материа-лоемкости продукции — материалоотдача.

Материалоемкость (Mе) и материалоотдача продукции (Мо) определяются по формулам

![]()

![]()

где МЗ — количество израсходованных материальных ресурсов на предприятии;

ТП — выпуск товарной продукции на предприятии;

Vp — объем реализованной продукции.

К частным показателям материалоемкости продукции относятся металлоемкость, электроемкость и энергоемкость.

Показатель металлоемкости продукции (Mмет) определяется по формуле

![]()

электроемкости (Мзд):

![]()

энергоемкости (Мдд):

![]()

Все эти частные показатели могут быть определены как в натуральном, так и в стоимостном исчислении.

Для любого предприятия, особенно для машиностроительного, очень важно знать, насколько рационально используется металл. С этой целью используются такие показатели уровня использования металла, как коэффициент относительной металлоемкости, коэффициент использования металла и интегральный коэффициент использования металла.

Коэффициент относительной металлоемкости (Kо.м) характеризует уровень использования металла на стадии проектирования и конструирования машин и оборудования и показывает, насколько совершенна та или иная конструкция со стороны рационального использования металла, определяется по формуле

![]()

В качестве параметра может выступать, например, мощность трактора в лошадиных силах, мощность двигателя в кВт, грузоподъемность автомобиля в тоннах и т.д.

Коэффициент использования металла (Ки.м) определяется по формуле

![]()

Он характеризует уровень использования металла на стадии изготовления машин, оборудования или конструкций.

Для обобщающей характеристики использования металла как на стадии проектирования и конструирования машин и оборудования, так и на стадии их изготовления применяется интегральный коэффициент использования металла (Kgm), который определяется по формуле

![]()

Чем меньше величина этого показателя, тем более совершенна конструкция и лучше используется металл при изготовлении продукции на предприятии.

Показатели использования материальных ресурсов очень разнообразны и зависят от специфики и профиля предприятия. Например, в железорудной промышленности основными показателями, характеризующими использование добываемой сырой руды, являются: содержание металла в концентрате, выход концентрата, извлечение железа в концентрат и содержание железа в хвостах. Эти показатели характеризуют процесс обогащения с точки зрения рациональности использования сырой руды.

Выход концентрата из железной руды (υ) определяется по формуле

![]()

где α, β, θ — соответственно содержание железа в исходной руде, концентрате и хвостах, %;

Qk, Qp — соответственно масса полученного концентрата и израсходованной сырой руды для получения концентрата, т.

На предприятиях химической промышленности показатель использования материалов (К„м) определяется по формуле

![]()

где Рт.м — теоретический расход материалов (установленный в соответствии с утвержденной технологией или рецептурой);

Рф.м — фактический расход материалов (обычно превышает теоретический расход на величину потерь, возникающих при химической реакции).

Важным показателем, характеризующим уровень использования материальных ресурсов на любом предприятии, является удельный расход какого-либо материального ресурса на единицу выпускаемой продукции в натуральном выражении.

Анализ этого показателя в динамике позволяет судить о том, проводится ли на предприятии политика в области ресурсосбережения, успешно ли она решается.

Если в динамике фактический расход материальных ресурсов на единицу продукции (работы) имеет тенденцию к снижению, то на предприятии реализуется политика по рациональному использованию материальных ресурсов.

На предприятии в сфере услуг или торговли в основном не оперируют оборотными фондами. Они пользуются фондами обращения, которыми являются в большинстве случаев денежные средства и здесь нужны отдельные показатели уровня использования оборотных средств, которые позволили бы учитывать фонды обращения. К таким коэффициентам относятся коэффициенты позволяющие учитывать сразу полный объём оборотных средств как в виде ресурсов сырья и пр., так и в виде денежных средств предприятия.

1.5 Показатели уровня использования оборотных средств

Важнейшими показателями использования оборотных средств на предприятии являются коэффициент оборачиваемости оборотных средств и длительность одного оборота.

Коэффициент оборачиваемости оборотных средств (Коб) показывает, сколько оборотов совершили оборотные средства за анализируемый период (квартал, полугодие, год). Он определяется по формуле

![]()

где Vp — объем реализации продукции за отчетный период;

Oср, — средний остаток оборотных средств за отчетный период.

Продолжительность одного оборота в днях (Д) показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции. Он определяется по формуле

![]()

где Т — число дней в отчетном периоде.

Важным показателем эффективного использования оборотных средств является также коэффициент загрузки средств в обороте. Он характеризует сумму оборотных средств, авансируемых на 1 руб. выручки от реализации продукции. Иными словами, он представляет собой оборотную фондоемкость, т.е. затраты оборотных средств (в копейках) для получения 1 руб. реализованной продукции (работ, услуг). Коэффициент загрузки средств в обороте определяется по следующей формуле:

![]()

где Кз — коэффициент загрузки средств в обороте, коп.;

100 — перевод рублей в копейки.

Коэффициент загрузки средств в обороте (Кз) — величина, обратная коэффициенту оборачиваемости средств (Коб). Чем меньше коэффициент загрузки средств, тем эффективнее используются оборотные средства на предприятии, улучшается его финансовое положение.

Оборачиваемость оборотных средств на предприятии зависит от следующих факторов: длительности производственного цикла; качества выпускаемой продукции и ее конкурентоспособности; эффективности управления оборотными средствами на предприятии с целью их минимизации; решения проблемы снижения материалоемкости продукции; способа снабжения и сбыта продукции; структуры оборотных средств и др. Таковы пути ускорения оборачиваемости оборотных средств на предприятии.

Организации, производя расчёты нормативов оборотных средств по их видам, определяют общую потребность в оборотных средствах, суммируя все ранее установленные нормативы в денежном выражении. Исходя из общей потребности предприятия в оборотных средствах рассчитывается изменение (прирост, уменьшение) норматива собственных оборотных средств в планируемом году по сравнению с отчётным годом, представляющее разницу между нормативами на конец и на начало планируемого года. Эти данные используются при составлении финансового плана. Управление оборотным капиталом важно в решении ключевой проблемы финансового состояния: достижения оптимального соотношения между ростом рентабельности производства (максимизацией прибыли на вложенный капитал) и обеспечением устойчивой платёжеспособности. Исключительно важной задачей является обеспеченность запасов и затрат источниками их формирования и поддержание рационального соотношения между собственным оборотным капиталом и заёмными ресурсами, направляемыми на пополнение оборотных средств.

При финансовом анализе (исследование направлений обеспечения устойчивости финансового положения предприятия; результат анализа используется для устранения отклонений в использовании финансового плана и повышения уровня использования финансовых ресурсов) рассматриваются следующие коэффициенты, характеризующие финансовую устойчивость предприятия:

1) Коэффициент автономии (финансовой независимости) показывает долю активов предприятия, которые обеспечиваются собственными средствами, и определяется как отношение собственных средств к совокупным активам. Нормальным принято считать значение больше 0,5.

2) Коэффициент обеспеченности собственными оборотными средствами определяет степень обеспеченности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости, и рассчитывается как отношение разницы собственных средств и скорректированных внеоборотных активов к величине оборотных активов. Этот показатель является одним из основных коэффициентов, используемых при оценке несостоятельности предприятия. Его нормальное ограничение имеет вид Ко =0,6-0,8.

3) Показатель отношения дебиторской задолженности к совокупным активам определяется как отношение суммы долгосрочной дебиторской задолженности, краткосрочной дебиторской задолженности и потенциальных оборотных активов, подлежащих возврату, к совокупным активам организации. Это более мягкий показатель по сравнению с коэффициентом автономии. В мировой практике принято считать, что нормальное значение коэффициента равно 0,9, критическим считается снижение его до 0,75.

2. Анализ использования оборотных средств предприятия

Необходимым условием выполнения планов по производству продукции, снижению её себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества. Рост потребности предприятия в оборотных средствах может быть удовлетворен экстенсивным путем (приобретением или изготовлением большого количества материалов и энергии) или интенсивным (более экономным использованием имеющихся запасов в процессе производства продукции). Первый путь ведет к росту удельных материальных затрат на единицу продукции, хотя её себестоимость может при этом снизиться за счет увеличения объема производства и уменьшения доли производственных затрат. Второй путь обеспечивает сокращение удельных материальных затрат и снижение себестоимости единицы продукции. Экономное использование сырья, материалов равнозначно увеличению их производства. Задачи анализа обеспеченности и использования оборотных средств:

· оценка реальности планов материально-технического снабжения, степени их выполнения и влияния на объем производства продукции, её себестоимость и другие показатели;

· оценка уровня эффективности использования оборотных средств;

· выявление внутрипроизводственных резервов оборотных средств и разработка конкретных мероприятий по их использованию.

Источниками информации для анализа оборотных средств являются заявки, договоры на поставку сырья и материалов, формы статистической отчетности о наличии и использовании оборотных средств, сведения аналитического бухгалтерского учета о поступлении, расходе и остатков оборотных средств предприятия.

Рассмотрим анализ использования оборотных активов предприятия на примере финансового анализа молодой фирмы ОАО«СтальИШтамп».

Предприятие ОАО«СтальиШтамп» (далее Предприятие) занимается изготовлением детских игрушек, мелких деталей для автомашин и других хозяйственных нужд.

2.1 Основные характеристики и коэффициенты деятельности предприятия.

Рассмотрим ситуацию на предприятии за период 2006-2008г.г.

1.В рассматриваемый период объем выручки от реализации продукции В(р) составил:

Таблица 2.1

Объем реализации:

| Год | 2006 | 2007 | 2008 |

| Объем реализации (тыс. руб.) | 7932 | 6467 | 6189 |

2. Номенклатура предприятия и расходы на изготовление продукции.

Таблица 2.2

Номенклатура предприятия

| Наименование деталей | Норма расхода (кг) | Удельный расход на деталь (кг) | Цена 1 кг металла* (тыс.руб.) |

| №1 | 8 | 8,2 | 1,5 |

| №2 | 9 | 9,3 | 1,4 |

| №3 | 10 | 9,9 | 1,3 |

| №4 | 15 | 15,7 | 2 |

| №5 | 18 | 18,9 | 2,2 |

*- цена 1 кг металла в 2008г.

При этом транспортный запас поставок материалов составляет 2 дня, а сами поставки осуществляются 1 раз в квартал.

Средняя цена выпускаемой продукции составляет 104 рубля.

3. Фактический объем производимой продукции

Таблица 2.3

Объем производимой продукции (тыс. шт)

| Наим. детали/Год | 2006 | 2007 | 2008 |

| №1 | 20 | 20 | 20 |

| №2 | 20 | 20 | 20 |

| №3 | 20 | 15 | 15 |

| №4 | 13 | 10 | 7 |

| №5 | 8 | 10 | 8 |

| Итого: | 81 | 75 | 70 |

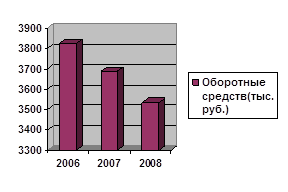

4. Динамика изменения оборотных средств:

Таблица 2.4

Динамика изменения оборотных средств

| Год | 2006 | 2007 | 2008 |

| Оборотные средств(тыс.руб.) | 3824 | 3687 | 3534 |

Рис.2.2 Динамика изменения оборотных активов.

Оборотные активы предприятия в течение анализируемого периода увеличились.

При этом в общей сложности оборотных и основных средств на предприятии, 26% из них составляют основные средства, а 74% - оборотные. Данное соотношение является оптимальным.

5. Ликвидные активы: сумма стоимости наиболее ликвидных оборотных активов, краткосрочной дебиторской задолженности, прочих оборотных активов;

Таблица 2.5

Динамика изменения ликвидных активов

| Год | 2006 | 2007 | 2008 |

| Ликвидные активы (тыс. руб.) | 4897 | 5067 | 5176 |

Ликвидные активы за анализируемый период возросли с 4897 тыс. рублей до 5176 тыс. рублей.

6. Краткосрочная дебиторская задолженность: сумма стоимости отгруженных товаров, дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (без задолженности участников (учредителей) по взносам в уставный капитал);

Таблица 2.6

Динамика изменения краткосрочной дебиторской задолженности

| Год | 2006 | 2007 | 2008 |

| Дебиторская задолженность (тыс. руб.) | 4142 | 4567 | 4936 |

Рост краткосрочной дебиторской задолженности как одного из главных составляющих наиболее ликвидных активов говорит о том, что покупатели не оплачивают отгружаемую продукцию.

10. Собственные средства предприятия - формально это средства, находящие отражения в первом разделе пассива баланса предприятия (источника собственных средств). В расчетах можно относить к ним и некоторые статьи из второго раздела пассива баланса - доходы будущих периодов, фонды потребления. Условно собственными средствами предприятия можно считать иногда и минимальную кредиторскую задолженность.

Таблица 2.7

Динамика изменения собственных средств

| Год | 2006 | 2007 | 2008 |

| Собственные средства (тыс. руб.) | 23637 | 23331 | 23135 |

Собственные средства предприятия в анализируемом периоде снизились на 700 тыс. рублей с 23637 тыс. рублей на 2006 г. до 23135 тыс. рублей на 2008 г, что говорит о том, что данное предприятие терпит убытки, которые покрываются за счет запасов собственных средств.

8. Динамика изменения долгосрочной кредиторской задолженности

Таблица 2.8

Динамика долгосрочной кредиторской задолженности

| Год | 2006 | 2007 | 2008 |

| Долгосрочная кредиторская задолженность (тыс. руб) | 450 | 1700 | 2500 |

Предприятие имеет долгосрочную кредиторскую задолженность, которая растёт высокими темпами. Так с 2006г. она выросла на 82%.

Проанализируем коэффициенты, характеризующие финансовую устойчивость предприятия:

1.Коэффициент автономии (финансовой независимости).

Коэффициент автономии - характеристика устойчивости финансового состояния предприятия, характеризующая степень его финансовой независимости. Коэффициент автономии есть отношение собственных средств к общей сумме активов.

Чистые текущие активы - в бухгалтерском балансе - разница между текущими активами и текущими обязательствами предприятия.

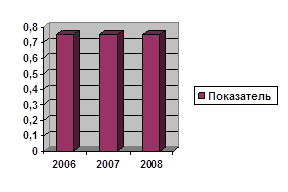

Таблица 2.9

Динамика изменения коэффициента автономии

| Год | 2006 | 2007 | 2008 |

| Показатель | 0,75 | 0,75 | 0,75 |

Рис. 2.3. Динамика изменения коэффициента автономии.

Анализ коэффициента автономии (финансовой независимости) показывает, что доля активов предприятия, которые обеспечиваются собственными средствами в течение всего анализируемого периода выше принятого норматива (0,5), и свидетельствует о достаточной финансовой независимости.

2.Анализ состояния нормативной базы на 2008г.

Таблица 2.10

Нормативная база

| Наименование деталей |

Норма расхода mh, (кг) |

Удельный расход на деталь mi, (кг) |

Средняя Цена 1 кг металла* Цi, (тыс.руб.) |

Индивидуальный индекс выполнения норм:

(%) |

| №1 | 8 | 8,2 | 1,5 | 102,5 |

| №2 | 9 | 9,3 | 1,4 | 103,3 |

| №3 | 10 | 9,9 | 1,3 | 99 |

| №4 | 15 | 15,7 | 2 | 104,6 |

| №5 | 18 | 18,9 | 2,2 | 102,5 |

Степень выполнения норм расхода по отдельным деталям:

![]()

![]()

![]()

![]()

![]()

Групповой (общий) индекс выполнения норм расхода:

Общая экономия металла на заводе:

![]() или -2,71%

или -2,71%

Экономия металла в денежном выражении

Абсолютная экономия металла в денежном выражении на одно изделие:

![]()

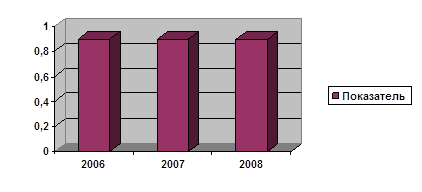

3.Коэффициент обеспеченности собственными оборотными средствами (доля собственных оборотных средств в оборотных активах).

Коэффициент обеспеченности собственными оборотными средствами - характеризует наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости.

Структуры баланса предприятия признается неудовлетворительной, если коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1. Этот норматив установлен Постановление Правительства РФ от 20.05.1994 № 498.

Таблица 2.11

Динамика изменения коэффициента обеспеченности собственными оборотными средствами.

| Год | 2006 | 2007 | 2008 |

| Показатель | 0,9 | 0,9 | 0,9 |

Рис. 2.4 Динамика изменения коэффициента обеспеченности собственными оборотными средствами.

Анализ коэффициента обеспеченности собственными оборотными средствами свидетельствует, что на всем протяжении рассматриваемого периода предприятие коэффициент обеспеченности собственными оборотными средствами превышает норматив (0,1). Это указывает, что предприятие отсутствует недостаток собственных оборотных средств и оно вполне может работать, а так же полностью рассчитаться по своим обязательствам перед кредиторами.

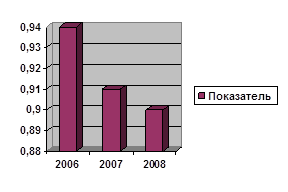

4. Показатель отношения дебиторской задолженности к совокупным активам.

Таблица 2.12

Динамика изменения показателя отношения дебиторской задолженности к совокупным активам.

| Год | 2006 | 2007 | 2008 |

| Показатель | 0,94 | 0,91 | 0,9 |

Рис. 2.5 Динамика изменения показателя отношения дебиторской задолженности к совокупным активам.

Анализ показателя отношения дебиторской задолженности к совокупным активам в течение всего анализируемого периода постоянно возрастает и по состоянию на последнюю отчетную дату достиг значения 0,9, что выше его критического значения (0,75).

5. Проанализируем коэффициент, характеризующий деловую активность предприятия - рентабельность активов. Рентабельность активов характеризует степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия и определяется в процентах как отношение чистой прибыли (убытка) к совокупным активам организации.

Таблица 2.13

Динамика изменения рентабельности активов

| Год | 2006 | 2007 | 2008 |

| Рентабельность активов (%) | 84 | 84 | 85 |

За весь анализируемый период рентабельность активов растет и достигает 85%. Это говорит о хорошей работе предприятия, высокой эффективности использования имущества организации и хорошей профессиональной квалификации менеджмента предприятия.

6. Эффективность использования основных средств.

В комплексной проблеме эффективности производства большое внимание уделяется повышению эффективности использования основных фондов за счет лучшего использования имеющихся во времени, вводу новых мощностей в производство и повышения их использования в единицу времени.

Обобщающими показателями эффективности использования основных фондов являются фондоёмкость, фондоотдача, рентабельность основных средств.

Фондоемкость:

![]()

![]()

![]() , где:

, где:

Соф-стоимость основных фондов в среднегодовом исчислении;

В(р)-выручка от продажи произведенной продукции, очищенная от НДС и акцизов.

Фондоемкость ОПФ растет в рассматриваемом периоде.

Фондоотдача.:

![]()

![]()

![]()

Фондоотдача так же падает в рассматриваемом периоде.

Рентабельность основных фондов:

![]()

![]()

![]() , где:

, где:

П(б)-балансовая прибыль.

Исходя из вышеприведенных данных можно сделать вывод, что через основные фонды проходит большое количество сырья, и производится очень большое количество продукции, на которое и переносится стоимость основных фондов. Т.е. основные фонды успевают 5 раз в год перенести свою стоимость на производимую продукцию.

7. Эффективность использования оборотных средств:

Таблица 2.14

Эффективность использования оборотных средств

| Год | 2006 | 2007 | 2008 |

| Оборачиваемость ОС | 2,07 | 1,75 | 1,75 |

| Загрузка ОС | 0,48 | 0,57 | 0,57 |

| Продолжительность одного оборота (в днях) | 173,91 | 205,71 | 205,71 |

Оборотные средства используются очень неэффективно. Анализ эффективности оборотных и основных средств показывает, что большое количество производимой готовой продукции лежит на складе и не покупается на рынке, т.е. предприятие имеет избыточное производство – перепроизводство.

20. Анализ норматива оборотных средств предприятия.

Таблица 2.15

Нормирование оборотных средств.

| Норматив\Год | 2006 | 2007 | 2008 |

| Производственный запас(руб.) | 2269000 | 2115000 | 2096660 |

| Запас в незавершенном производстве(руб.) | 11404 | 10296 | 9212 |

| Запас готовой продукции(руб) | 17680 | 15600 | 15080 |

| Расходы будущих периодов(руб) | 30000 | 30000 | 30000 |

| Совокупный норматив(руб) | 2328084 | 2170896 | 2150952 |

Объем имеющихся оборотных средств превышает норматив необходимого их количества, что говорит об избытке имеющихся оборотных средств, которых на 2008 год имеется 3534000 руб.

21. Уровень прибыли или убытка предприятия в изучаемом периоде:

Таблица 2.16

Прибыль\убыток

| Год | 2006 | 2007 | 2008 |

| Прибыль\убыток (тыс. руб.) | -376 | -306 | -196 |

2.2 SWOT-анализ деятельности предприятия.

| Возможности | Угрозы | |

|

1. Улучшение сервиса и сокращение времени на обслуживание. 2. Развитие корпоративных клиентов и новых отраслей потребителей. 3. Плотная интеграция с заводами-поставщиками и получение больших скидок. 4. Увеличение рентабельности, контроль над затратами. 5. Внедрение CRM (Система управления взаимодействием с клиентами). 6. Сплочение коллектива различными тимбилдинговыми играми и приемами. 7. Снижение избыточного складирования за счет уменьшения оборотных средств или уменьшения цены производимо продукции. |

1. Происходит изменение политики поставщиков. 2. Возможен приход сильных конкурентов из других регионов. 3. Рост цен на сырье и как следствие – увеличение себестоимости производимой продукции. 4. Значительная бюрократизация отрасли. |

|

| Сильные стороны | Сила и Возможности | Сила и Угрозы |

|

1. Рыночная структура отдела продаж. 2. Наличие собственной площадки и сервисного центра. 3. 3 месяца назад создан отдел маркетинга, который возглавил сильный маркетолог, работает Маркетинговая информационная система. |

Используя сильные стороны 1 и 2 можно реализовать возможности 1 и 5. Используя сильную сторону 3 можно реализовать возможность 3 |

Используя сильные стороны 1, 2, 3 можно устранить угрозу 3 |

| Слабые стороны | Слабости и Возможности | Слабости и Угрозы |

|

1. Малый опыт работы в данной отрасли. 2. Проблемы с качеством (качество ниже среднего). 3. Отсутствие развитой дилерской системы. 4. В начале месяца собственник уволил Генерального директора, заместитель директора временно назначенный на этот пост – слаб. 5. Еженедельные конфликты (перевод стрелок) между Генеральным директором и недавно назначенным Директором по продажам. 6. Последний год резкие изменения: выcокая текучесть кадров (20% за последние полгода). 7. Завышенная стоимость продажи производимой продукции |

За счет появляющихся возможностей надо преодолеть имеющиеся слабости: Слабость 1,3 за счет возможностей 1,2,3,5. Слабость 4,5,6 за счет возможности 6. Слабость 7 за счет возможности 7 |

Компания должна смягчить угрозы за счет вырабатывания необходимой для этого стратегии. Слабости 1,2 должны быть устранены, что бы угроза 2 при реализации не сильно повредила предприятию. |

2.3 Выводы анализа

1. Оборотные средства предприятия в период 2006-2008г.г. стабильно падают до 3534 тыс.руб.

2. Краткосрочная дебиторская задолженность 2006 по 2008 г.г растёт. На фоне падения продаж это говорит о падении спроса и об ухудшении дел у партнеров.

3. Объем продаж падает, но анализ норматива оборотных средств показал что разница между нормальным уровнем оборотных средств и фактическим уровнем оборотных средств в 2008 году составляет 1383048 рублей, что говорит о перепроизводстве продукции, которая залеживается на складах. Предприятие не успевает реализовать производимую продукцию и ему следует уменьшать объем производимой продукции что бы избежать неоправданных издержек.

4. В среднем нормы расхода металла на заводе при изготовлении деталей выполняются. Фактический средний расход металла на одну деталь составляет 102,71% нормы, т.е. перерасход металла равен 2,71%.

5. Показатели загрузки оборотных средств и продолжительности одного оборота в днях выявили неэффективное использование оборотных средств.

6. Данное предприятие убыточное. Убыток составляет примерно 1 млн. рублей в год. Но т.к. имеется запас собственных средств, то ещё есть время избежать банкротства.

Подводя итог ко всему вышесказанному, можно сказать, что у предприятия ОАО «СтальИШтамп» нет существенных проблем с разрешением своих задолженностей и ведением хозяйственной деятельности, однако наметившаяся тенденция на спад производства и уровень оборотных средств говорит о потере своих позиций на рынке.

Фактически проблема ситуации состоит в том, что предприятие производит значительно больше готовой продукции, чем может продать. Все это время это перепроизводство было возможно за счет завышенной цены на продукцию и достаточными запасами собственных средств, которые постепенно истаивают.

Это говорит о необходимости расширить ассортимент продукции, модернизировать её, понизить её стоимость и активно продвигать её на рынок или производить меньше, а те ресурсы, которые на данный момент имеются у предприятия и предназначены для производства избыточной продукции реализовать путем продажи или вложения.

3. Предложения для улучшения использования оборотных фондов предприятия

Ускорение оборачиваемости является одним из мероприятий улучшения использования оборотных средств. При ускорении оборачиваемости оборотных средств снижается потребность в них, создаётся резерв для увеличения выпуска продукции.

Для ускорения оборачиваемости оборотных средств необходимо уменьшать время их пребывания и в сфере производства, и в сфере обращения. Для этого надо:

· сокращать время обработки и сборки изделий путём механизации и автоматизации производственного процесса;

· улучшать использование новой техники, обновить производственно-техническую базу;

· ускорять контроль и транспортировку продукции в период её обработки;

· сокращать запасы материалов, топлива, тары, незавершенного производства до установленного норматива;

· обеспечивать ритмичную работу всех участков производства и цехов предприятия, своевременную доставку материалов на предприятие и рабочие места;

· ускорять отгрузку готовой продукции;

· своевременно и быстро производить расчеты с потребителями;

· нормативная база нуждается в совершенствовании;

· повышать качество продукции, не допускать возврата готовой продукции от потребителя;

· улучшать работу по продвижению товара на рынок, более качественно организовывать маркетинговую программу и др.;

· привлекать клиентов и расширять клиентскую базу;

· реализовать избыточные ресурсы путем продажи или вклада.

Ускорение оборачиваемости оборотных средств является первоочередной задачей предприятий в современных условиях и достигается следующими путями. На стадии создания производственных запасов - внедрение экономически обоснованных норм запаса; приближение поставщиков сырья, полуфабрикатов, комплектующих изделий к потребителям; широкое использование прямых длительных связей; расширение складской системы материально-технического обеспечения, а также оптовой торговли материалами и оборудованием; комплексная механизация и автоматизация погрузочно-разгрузочных работ на складах.

На стадии незавершенного производства - ускорение научно-технического прогресса (внедрение прогрессивной техники и технологии, особенно безотходной и малоотходной, роботизированных комплексов, роторных линий, химизация производства); развитие стандартизации, унификации, типизации; совершенствование форм организации промышленного производства, применение более дешевых конструкционных материалов; совершенствование системы экономического стимулирования экономного использования сырьевых и топливно-энергетических ресурсов; увеличение удельного веса продукции, пользующейся повышенным спросом.

На стадии обращения - приближение потребителей продукции к ее изготовителям; совершенствование системы расчетов; увеличение объема реализованной продукции вследствие выполнения заказов по прямым связям, досрочного выпуска продукции, изготовления продукции из сэкономленных материалов; тщательны и своевременная подборка отгружаемой продукции по партиям, ассортименту, транзитной норме, отгрузка в строгом соответствии с заключенными договорами.

Значение ускорения оборачиваемости оборотных средств заключается в следующем:

1) растёт объём реализации продукции при той же самой величине оборотных средств предприятия.

2) ускорение оборачиваемости приводит к высвобождению оборотных средств предприятия (результат рационального использования оборотных средств) при той же самой величине реализации продукции.

Таким образом, при замедлении оборачиваемости в оборот вовлекаются дополнительные средства. Ускорение оборачиваемости ведет к высвобождению части оборотных средств. В конечном итоге улучшается платёжеспособность и финансовое состояние предприятия.

Высвобождение оборотных средств в результате ускорения оборачиваемости может быть абсолютным и относительным:

1. Абсолютное высвобождение - это прямое уменьшение потребности в оборотных средствах, которое происходит в тех случаях, когда плановый объём производства выполнен при меньшем объёме оборотных средств по сравнению с плановой потребностью.

2. Относительное высвобождение - оборотных средств происходит в тех случаях, когда при наличии оборотных средств в пределах плановой потребности обеспечивается перевыполнение плана производства продукции. При этом темп роста объёма производства опережает темп остатков оборотных средств.

3.1 Эффективность деятельности предприятия после введения в действие предложенных изменений.

При продаже избыточного сырья, снижения цены произведенной продукции, проведении маркетинговой политики по продвижению продукции на рынок и реализации прочих предложений планируется достижение следующих результатов:

Вывод.

После введения в действие предложений по улучшению ситуации на предприятии:

1. Удалось вывести предприятие из убыточного сектора.

2. Появился рост собственных средств предприятия.

3. Уменьшились показатели эффективности использования основных средств предприятия, что объясняется значительным уменьшением количества производимой продукции. При этом получается что они передают свою стоимость на меньшее количество продукции, но за счет снижения остальных затрат удалось уменьшить цену продукта со 104 рублей в среднем до 100 рублей в среднем, и при этому получать прибыль.

4. Уменьшение излишнего количества оборотных средств позволило улучшить показатели эффективности использования оборотных средств.

Вывод изучаемого предприятия «Сталь И Штамп» из убыточного сектора и начало роста показателей эффективности оборотных средств говорит об удачности и действенности предложенных мер при их грамотной реализации. Рассматриваемый прогнозируемый период не позволяет оценить через, сколько времени показатели эффективности оборотных средств достигнут значительного уровня, как минимум 50 оборотов в год.

ЗАКЛЮЧЕНИЕ

Для нормального функционирования каждого предприятия необходимы оборотные средства, представляющие собой авансируемую в денежной форме стоимость, принимающую в процессе планомерного кругооборота средств форму оборотных фондов и фондов обращения, необходимую для поддержания непрерывности кругооборота и возвращающуюся в исходную форму после его завершения.

Наличие оборотных средств имеет большое значение для создания нормальных условий производственной и финансовой деятельности предприятия, поэтому рациональная организация оборотных средств имеет первостепенное значение для всей экономической работы предприятия. Важным условием правильного формирования и рационального использования оборотных средств является нормирование их запасов и расходов. Организации, производя расчёты нормативов оборотных средств по их видам, определяют общую потребность в оборотных средствах, суммируя все ранее установленные нормативы в денежном выражении.

Управление оборотным капиталом важно в решении ключевой проблемы финансового состояния: достижения оптимального соотношения между ростом рентабельности производства (максимизацией прибыли на вложенный капитал) и обеспечением устойчивой платёжеспособности. Исключительно важной задачей является обеспеченность запасов и затрат источниками их формирования и поддержание рационального соотношения между собственным оборотным капиталом и заёмными ресурсами, направляемыми на пополнение оборотных средств.

Потребность в оборотных средствах прямо пропорциональна объёму производства и обратно пропорциональна скорости их обращения. Чем быстрее оборачиваются оборотные средства, тем меньше их требуется, и тем лучше они используются.

Исследуя оборотные средства, нельзя не затронуть анализ оборотных средств какого-либо предприятия. При рассмотрении финансового анализа использования оборотных активов предприятия ОАО «СтальИШтамп» был сделан вывод о том, что данному предприятию необходимо проводить мероприятия по улучшению оборотной сферы, одним из аспектов которой является удаление излишков продукции - перепроизводства.

Основная черта современного переходного периода - нехватка у предприятий оборотных средств. Ускорение оборачиваемости оборотных средств, которое измеряется коэффициентом оборачиваемости и длительностью одного оборота в днях, достигается различными мероприятиям на стадиях создания производственных запасов, незавершенного производства и на стадии обращения. При замедлении оборачиваемости в оборот вовлекаются дополнительные средства. Ускорение оборачиваемости ведет к высвобождению части оборотных средств. В конечном итоге улучшается платёжеспособность и финансовое состояние предприятия.

Главное направление экономии оборотных средств на каждом предприятии - увеличение выхода конечной продукции из одного и того же количества сырья и материалов на рабочих местах (в бригадах, участках, цехах). Оно зависит от технического оснащения производства, уровня мастерства работников, умелой организации материально-технического обеспечения, количества норм расхода и запасов материальных ресурсов, обоснованности их уровня.

Рациональное и экономное использование оборотных фондов - первоочередная задача предприятий, так как материальные затраты составляют 3/4 себестоимости промышленной продукции. Снижение материалоемкости изделия достигается различными путями, среди которых главными являются внедрение новой техники, технологии, совершенствование организации производства и труда.

Список использованной литературы

1. Гительман Л.Д. «Преобразующий менеджмент: Лидерам реорганизации и консультантам по управлению» - М., 1999. с. 410-412

2. Грузинов В.П. «Экономика предприятия» - М., 1999.

3. Лаврухина Н.В., Казанцева Л.П. «Финансы предприятий» - Калуга, 2001. с.32

4. Овчинников В.Н., Белоусов В.М. «Экономика предприятия и отрасли промышленности» - Ростов н/Д., 2001.с.225-227

5. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. «Современный экономический словарь» - М., 1998. с.156

6. Савицкая Г.В. «Анализ хозяйственной деятельности предприятия» - Мн., 2002. с.322-323

7. Сергеев И.В. «Экономика организации (предприятия)» - М., 2008. с. 354-376

Интернет ресурсы:

8. http://www.finam.ru/dictionary/ - Финнам.

9. http://www.ocenchik.ru/vocabulary/ - словарь оценщика.

| Оборотные средства предприятия и эффективность их использования в ... | |

|

Содержание Введение 1 Экономическое содержание оборотных средств предприятия 1.1 Сущность оборотных средств предприятия, состав, структура и ... Состав оборотных средств в разных отраслях промышленности, как правило, одинаков, т.е. имеются одни и те же статьи оборотных средств: производственные запасы, незавершенное ... Во-первых, после анализа состояния оборотных активов в предшествующем периоде, можно выделить некоторые мероприятия по реализации резервов, направленных на сокращение ... |

Раздел: Рефераты по экономике Тип: дипломная работа |

| Организация учета оборотных материальных активов, оценка эффективности ... | |

|

... ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ" Кафедра бухгалтерского учета ДИПЛОМНАЯ РАБОТА На тему "Организация учета оборотных ... В результате ускорения оборота высвобождаются вещественные элементы оборотных средств, меньше требуется запасов сырья, материалов, топлива, заделов незавершенного производства, а ... Основными направлениями ускорения оборачиваемости оборотных активов организаций являются: сокращение продолжительности производственного цикла; правильная организация работы по ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |

| Совершенствование управления оборотным капиталом в организации | |

|

Министерство образования и образования Российской Федерации Филиал ГОУ ВПО (высшего профессионального образования) САНКТ-ПЕТЕРБУРГСКИЙ ГОСУДАРСТВЕННЫЙ ... Результаты курсового проектирования могут быть использованы в текущей финансовой деятельности предприятия с целью ускорения оборачиваемости оборотных средств, снижения их размеров ... ... цикла оборота готовой продукции и дебиторской задолженности, что приводит к ускорению оборота средств и незамедлительно отражается и на величине используемых в обороте ресурсов, а ... |

Раздел: Рефераты по финансовым наукам Тип: курсовая работа |

| Пути повышения оборачиваемости капитала и её влияние на прибыль ... | |

|

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ АДЫГЕЙСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ КАФЕДРА ЭКОНОМИКИ Допустить к защите Зав. кафедрой ... На анализируемом предприятии в связи с ускорением оборачиваемости оборотного капитала на 21 день, произошло относительное высвобождение средств из оборота на сумму 15184 тыс. руб.. В этом случае кроме ускорения оборачиваемости предотвращается рост дебиторской задолженности в активах предприятия. |

Раздел: Рефераты по менеджменту Тип: дипломная работа |

| Оборотные средства в сфере деятельности предприятия | |

|

ОГЛАВЛЕНИЕ. ВВЕДЕНИЕ.. 1. КРАТКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ 2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 2.1. Анализ выполнения производственной программы НГДУ ... Постоянно и одновременно находясь во всех формах они в то же время непрерывно переходят из одной формы в другую - из сырья основных и вспомогательных материалов в незавершенное ... Для обеспечения ускорения оборота оборотных средств на каждом предприятии необходимо разрабатывать и осуществлять мероприятия, направленные на совершенствование материально ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: реферат |