Дипломная работа: Организация учета оборотных материальных активов, оценка эффективности их использования

БЕЛКООПСОЮЗ

УЧРЕЖДЕНИЕ ОБРАЗОВАНИЯ

«БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ

УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Кафедра бухгалтерского учета

ДИПЛОМНАЯ РАБОТА

На тему

«Организация учета оборотных материальных активов, оценка эффективности их использования»

Гомель 2006г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И ОРГАНИЗАЦИЯ УЧЕТА И АНАЛИЗА ОБОРОТНЫХ МАТЕРИАЛЬНЫХ АКТИВОВ

1.1 ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ, КЛАССИФИКАЦИЯ, ОБЪЕКТЫ УЧЕТА И АНАЛИЗА ОБОРОТНЫХ МАТЕРИАЛЬНЫХ АКТИВОВ

1.2 ЦЕЛЬ, ЗАДАЧИ И ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА И АНАЛИЗА ОБОРОТНЫХ МАТЕРИАЛЬНЫХ АКТИВОВ

1.3 КРАТКАЯ ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ЧУП «ЛИДСКАЯ ПМК ГРОДНЕНСКОГО ОПС»

2. БУХГАЛТЕРСКИЙ УЧЕТ ОБОРОТНЫХ МАТЕРИАЛЬНЫХ АКТИВОВ, ПУТИ ЕГО СОВЕРШЕНСТВОВАНИЯ

2.1 ОЦЕНКА ОБОРОТНЫХ МАТЕРИАЛЬНЫХ АКТИВОВ В БУХГАЛТЕРСКОМ УЧЕТЕ И ОТЧЕТНОСТИ, МЕТОДИЧЕСКИЕ И ОРГАНИЗАЦИОННО-ТЕХНИЧЕСКИЕ АСПЕКТЫ ИХ УЧЕТА В УЧЕТНОЙ ПОЛИТИКЕ ОРГАНИЗАЦИИ

2.2 МЕТОДИКА УЧЕТА МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

2.3 МЕТОДИКА УЧЕТА НЕЗАВЕРШЕННЫХ РАБОТ И ВЫПОЛНЕННЫХ ЭТАПОВ РАБОТ

2.4 АНАЛИТИЧЕСКИЙ УЧЕТ ОБОРОТНЫХ МАТЕРИАЛЬНЫХ АКТИВОВ

3. АНАЛИЗ СОСТОЯНИЯ ОБОРОТНЫХ АКТИВОВ ОРГАНИЗАЦИИ И ЭФФЕКТИВНОСТИ ИХ ИСПОЛЬЗОВАНИЯ

3.1 ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ И ОБЩАЯ МЕТОДИКА АНАЛИЗА СОСТОЯНИЯ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ АКТИВОВ

3.2 АНАЛИЗ СТРУКТУРЫ, ДИНАМИКИ ОБОРОТНЫХ АКТИВОВ И ИСТОЧНИКОВ ИХ ФОРМИРОВАНИЯ

3.3 АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ АКТИВОВ

3.4 АНАЛИЗ ВЛИЯНИЯ ОБОРОТНЫХ АКТИВОВ И ЭФФЕКТИВНОСТИ ИХ ИСПОЛЬЗОВАНИЯ НА РЕЗУЛЬТАТЫ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Введение

Развитие рыночной социально ориентированной экономики сопровождается дальнейшим возрастанием роли бухгалтерской информации в управлении, контроле, анализе и аудите деятельности организации, поскольку работая в новых условиях, организации, чтобы избежать поражения в конкурентной борьбе, банкротства, а затем и ликвидации, вынуждены рационально использовать материальные, трудовые и финансовые ресурсы и получать прибыль.

В условиях перехода к рыночной экономике важное значение приобретает улучшение качественных показателей использования производственных запасов (снижение удельных затрат материалов в себестоимости продукции, всемерная экономия и т. д.). Эту задачу можно решить путем применения более прогрессивных конструкционных материалов, металлических порошков и пластмасс, замены дорогостоящих материалов более дешевыми, синтетическими без снижения качества продукции, сокращения отходов и потерь в производстве, комплексного использования природных и материальных ресурсов, максимального устранения потерь и непроизводительных расходов, широкого вовлечения в хозяйственный оборот вторичных ресурсов и попутных продуктов.

Улучшению ресурсосбережения способствует упорядочение первичной документации, широкое внедрение типовых унифицированных форм учета, повышение уровня механизации и автоматизации учетно-вычислительных работ, обеспечение строгого порядка приемки, хранения и расходования сырья, материалов, полуфабрикатов, комплектующих изделий, топлива и др., ограничение числа должностных лиц, имеющих право подписи документов на выдачу особо дефицитных и дорогостоящих материалов. Для обеспечения сохранности производственных запасов, правильной приемки, хранения и отпуска ценностей важное значение имеет наличие в организации достаточного количества складских помещений, оснащенных весовыми и измерительными приборами, мерной тарой и другими приспособлениями. Необходимо также внедрять эффективные формы предварительного и текущего контроля за соблюдением норм запасов и их расходованием, уделять больше внимания повышению достоверности оперативного учета движения полуфабрикатов, комплектующих изделий, деталей и узлов в производстве.

Данные бухгалтерского учета должны содержать информацию для изыскания резервов снижения себестоимости продукции в части рационального использования материалов, снижения норм их расхода, обеспечения надлежащего хранения и сохранности.

Экономический анализ является информационной основой управления оборотными средствами субъекта хозяйствования и источниками их формирования. С помощью анализа выявляются резервы увеличения объемов хозяйственной деятельности и прибыли, улучшения финансового состояния организации. Роль экономического анализа заметно выросла в условиях перехода к рыночным отношениям, когда всю ответственность за результаты финансово-хозяйственной деятельности несут непосредственно субъекты хозяйствования.

Оборотные активы непосредственно являются источниками производственного процесса организации. Этим объясняется стремление субъекта хозяйствования к увеличению суммы оборотных активов. Однако при решении этой задачи возникает ситуация с увеличением у производителей скрытой части производственного капитала (ожидающие обработки запасы сырья и т.д.). С другой стороны необходимо постоянно приводить оборотные активы в соответствие с источниками их формирования, то есть добиваться такого положения организации, когда сумма доходов от использования активов позволит покрыть расходы организации и получать прибыль, необходимую для расширения ее деятельности. Управленческие решения, направленные на решение вышеуказанных задач, принимаются на основании данных учета и анализа. Этим и обуславливается актуальность темы данной дипломной работы.

Целью дипломной работы является изучение методик учета и анализа оборотных материальных активов и разработка направлений повышения эффективности их использования.

Задачи дипломной работы:

q изучить экономическую сущность, классификацию, объекты учета и анализа оборотных материальных активов;

q определить цель, задачи и принципы бухгалтерского учета и анализа оборотных материальных активов;

q проанализировать показатели финансово-хозяйственной деятельности исследуемого субъекта хозяйствования и дать оценку его финансового состояния;

q изучить способы оценки оборотных материальных активов в бухгалтерском учете и отчетности, методические и организационно технические аспекты их учета в учетной политике организации;

q исследовать методику учета материально-производственных запасов и направления ее совершенствования;

q исследовать методику учета незавершенных работ и выполненных этапов работ и направления ее совершенствования;

q исследовать аналитический учет материальных оборотных активов;

q исследовать методику анализа оборотных активов и источники его информационного обеспечения;

q проанализировать наличие, структуру и динамику оборотных активов исследуемого субъекта хозяйствования и источников их формирования;

q проанализировать эффективность использования оборотных активов исследуемого субъекта хозяйствования;

q исследовать влияние оборотных активов и эффективности их использования на результаты хозяйственной деятельности организации;

q разработать пути повышения эффективности использования оборотных активов исследуемого субъекта хозяйствования.

Объектом исследования дипломной работы является хозяйственная деятельность ЧУП «Лидская ПМК Гродненского ОПС» за 2004-2005 годы.

Предметом исследования дипломной работы является организация учета и анализа оборотных материальных активов ЧУП «Лидская ПМК Гродненского ОПС» за 2004-2005 годы.

Для написания данной дипломной работы были использованы учебные пособия по бухгалтерскому учету и анализу хозяйственной деятельности и другим предметам, нормативные документы и статьи периодической печати. В частности, за основу были взяты учебные пособия следующих авторов Н.П. Дробышевского «Бухгалтерский учет в строительстве», Н.И. Ладутько «Бухгалтерский учет в промышленности», Л.Л. Ермолович «Анализ хозяйственной деятельности предприятия», Н.А.Русак и В.А.Русак «Финансовый анализ субъекта хозяйствования», Г.В. Савицкой «Экономический анализ», а также статьи периодических изданий, таких как «Бухгалтерский учет и анализ», «Бухгалтерский учет», «Вестник Министерства по налогам и сборам РБ», «Национальный бухгалтерский учет», «Главный бухгалтер» и другие.

При написании дипломной работы применялись следующие методы, приемы и способы: дедукция, индукция, выборка, группировка, систематизация, детализация (целое разбивается на составные части, например, структура оборотных активов); сравнение—в дипломной работе сравниваются данные двух лет; приемы скорректированных показателей, долевого участия, абсолютных разниц, интегральный прием при проведении факторного анализа оборотных активов; обобщение—это означает, что после всех расчетов были сделаны выводы. Дипломная работа состоит из введения, трех глав, заключения, списка использованных источников, включающего 45 наименований, 17 приложений, содержит 24 таблицы, 6 рисунков. Объем работы составляет 99 страниц печатного текста.

1. Экономическая сущность и организация учета и анализа оборотных материальных активов1.1 Экономическая сущность, классификация, объекты учета и анализа оборотных материальных активов

Оборотные средства — одна из самых сложных и противоречивых экономических категорий. На протяжении многих десятилетий среди отечественных экономистов не утихали споры по поводу теоретической трактовки экономической сущности оборотных средств.

В начале трактовка сущности оборотных средств была упрощенной: это — учетная категория, финансовый ресурс для осуществления расчетов и платежей.

В конце 40-х годов в стране было инициировано соревнование за ускорение оборачиваемости оборотных средств, что послужило толчком к развитию теории вопроса. Для того периода времени характерны три типа определений оборотных средств:

Ø как большого круга товарно-материальных ценностей;

Ø как стоимости оборотных фондов и фондов обращения;

Ø как авансированной стоимости, функционирующей в форме оборотных производственных фондов и фондов обращения.

Первое определение не получило сколько-нибудь широкого распространения, так как оно было весьма упрощенным. При таком определении оборотные средства по сути отрицаются, поскольку они сводятся к перечню товарно-материальных и денежных ценностей.

Второе определение, наоборот, довольно долго считалось общепризнанным. Слабым местом было то, что оно не давало ответа на вопрос, включают ли оборотные средства полную стоимость фондов или их себестоимость (авансированную стоимость).

Дело в том, что еще в середине 50-х годов было замечено, что стоимость оборотных производственных фондов и фондов обращения не совпадает с суммой оборотных средств. В результате было предложено определение оборотных средств «как средств предприятий, вложенных в оборотные производственные фонды и фонды обращения». Здесь уже раскрывается сущность оборотных средств как стоимостной категории, а их пределы ограничиваются стоимостью. Потом было выдвинуто предложение ограничивать оборотные средства себестоимостью, но оно не получило сколько-нибудь значительной поддержки. Зато довольно широкое распространение получило определение, в котором термин «средства» заменен терминами «совокупность денежных средств» или просто «денежные средства».

Третье определение оборотных средств (как авансированной стоимости) временно было предано забвению, но к концу 50-х годов оно получило весьма широкое признание в более четкой интерпретации. Данное определение точнее предыдущих, так как подчеркивает акт авансирования средств либо стоимости. И это правильно, поскольку оборотные средства, если исходить из их участия в кругообороте, не потребляются, не расходуются, не затрачиваются, а авансируются.

Как отмечал К. Маркс: «Деньги авансируются как капитал сначала на элементы производства, элементы производства превращаются в товарный продукт, а этот товарный продукт опять превращается в деньги».

Применяемые в различных определениях термины «авансированные» и «вложенные» нельзя считать синонимами. Вложения – это затраты вообще, то есть без каких-либо условии о возврате, получении эффекта сразу либо через некоторое время. Авансирование же – конкретный случай, который предполагает вложение средств с последующим их возвратом в виде выручки от реализации продукции, включающей прибавочный продукт. Поэтому применительно к оборотным средствам следует использовать именно термин «авансирование».

В ходе экономической реформы (1965г.), когда оценка деятельности субъектов хозяйствования производилась по двум показателям – объему реализации и прибыли либо уровню рентабельности, появились новые определения оборотных средств, такие как «фонд оборотных средств», «средства, находящиеся в обороте», «денежные источники образования запасов быстроизнашивающихся материальных ценностей», «средств, авансированных предприятиями в виде собственных и заемных средств и оборотные производственные фонды и фонды обращения».

Природа оборотных средств обусловлена двойственным характером процесса обмена и двойственностью товара как стоимости и потребительной ценности. Поэтому все источники или ресурсы, фонды как источники средств, за счет которых формируются оборотные средства, вполне правомерно рассматривать как некий фонд – фонд оборотных средств, хотя в финансовом учете такой фонд и не предусмотрен. Однако при этом количественно «оборотные средства» и «фонд оборотных средств» должны совпадать.

К середине 80-х годов был достигнут своего рода «консенсус» относительно теоретической трактовки сущности оборотных средств. Во всяком случае в то время уже практически никто не отождествлял оборотные средства с совокупностью материальных и денежных ценностей (оборотных производственных фондов и фондов обращения); они получили статус стоимостной, а не натуральной категории. Это нашло отражение и в «Финансово-кредитном словаре», во втором томе которого дано определение: «Оборотные средства — совокупность денежных средств, авансированных социалистическим объединениям, предприятиям, организациям для создания оборотных производственных фондов и фондов обращения, обеспечивающих планомерный и непрерывный процесс производства и реализации продукции».

Данное определение не является идеальным, но в нем четко и понятно продекларированы основные черты оборотных средств (авансирование средств для формирования запасов, цель авансирования и др.) и нет даже намека на натуралистический характер категории.

В дальнейшем, уже в 90-е годы, многие авторы стали весьма вольно обращаться с устоявшейся терминологией. Видимо с целью упрощения стали отождествлять оборотные средства с оборотными активами.

Появился новый термин «материальные оборотные средства», оборотные средства отождествляются с оборотным капиталом, а вместе они отождествляются с имуществом организации и т.д.

Вряд ли можно относить «оборотные средства» и «собственные оборотные средства» к различным экономическим категориям хотя бы потому, что «собственные оборотные средства» являются частью целого (категории «оборотные средства»). Тем более нельзя считать одну категорию («оборотные средства») натуральной, а другую («собственные оборотные средства») — стоимостной.

Оборотные активы, особенно запасы сырья, материалов, топлива, потребляются и расходуются в процессе производства, а «оборотные средства в качестве наиболее ликвидных ресурсов не расходуются и не потребляются».

Не прибавляет ясности и новый «финансово-кредитный энциклопедический словарь», где оборотные средства отождествляются с текущими активами. Активы в том же Финансово-кредитном словаре на стр. 23 трактуются как «совокупность имущественных средств хозяйствующих субъектов», с чем трудно не согласиться.

Почему оборотные средства нельзя отождествлять с совокупностью товарно-материальных ценностей? Чтобы ответить на этот вопрос, представим производственную организацию, у которой склады забиты готовой продукцией, а его финансовые службы жалуются на нехватку оборотных средств. Или типичная картина из недавнего прошлого, когда в условиях тотального дефицита субъекты хозяйствования нередко создавали у себя значительные сверхнормативные запасы сырья, материалов, топлива и, несмотря на это, постоянно жаловались на плохое финансовое состояние по причине нехватки оборотных средств.

Кажущийся парадокс легко объясним: организации «заморозили» свои оборотные средства в сверхнормативных запасах и теперь их не хватает для того, чтобы своевременно и полно выполнять свои финансовые обязательства. Если избавиться от сверхнормативных запасов, то произойдет высвобождение вложенных в них оборотных средств, и финансовое состояние субъектов хозяйствования улучшится.

Оборотные средства, в отличие от товарно-материальных ценностей (текущих активов), не расходуются и не потребляются. Если бы оборотные средства потреблялись и расходовались, то после каждого цикла кругооборота действующей организации приходилось бы пополнять оборотные средства как минимум на всю величину использованных в процессе производства и реализации продукции оборотных производственных фондов и фондов обращения. На самом деле этого не только не происходит, наоборот, после каждого цикла кругооборота нормальная, рентабельно работающая организация выходит с прибавкой к авансированной в оборот сумме.

Оборотные средства, в зависимости от конкретных условий хозяйственно-финансовой деятельности, могут изменять свой объем, но никогда полностью не покидают организацию. Не случайно в экономической литературе прежних лет оборотные средства нередко уподоблялись крови в живом организме. Подобно кровообращению, в результате которого происходит непрерывный обмен веществ, оборотные средства циркулируют по всем подразделениям субъекта хозяйствования, создавая финансовые условия для непрерывного процесса производства.

Итак, на основании вышеизложенного следует, что оборотные средства это стоимость, авансированная в виде собственных, заемных и привлеченных средств для формирования оборотных производственных фондов и фондов обращения с целью обеспечения непрерывности кругооборота в процессе расширенного воспроизводства.

В этом определении, по мнению автора, подчеркнуты наиболее характерные черты оборотных средств и, прежде всего, то, что оборотные средства едины, независимо от источников формирования и отрасли хозяйственной деятельности.

Необходимым условием выполнения планов по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества.

Рост потребности организации в материальных ресурсах может быть удовлетворен экстенсивным путем (приобретением или изготовлением большего количества материалов и энергии) или интенсивным (более экономным использованием имеющихся запасов в процессе производства продукции).

Первый путь ведет к росту удельных материальных затрат на единицу продукции, хотя себестоимость ее может при этом и снизиться за счет увеличения объема производства и уменьшения доли постоянных затрат. Второй путь обеспечивает сокращение удельных материальных затрат и снижение себестоимости единицы продукции. Экономное использование сырья, материалов и энергии равнозначно увеличению их производства.

К производственным запасам относят предметы труда, которые предназначены для обеспечения непрерывности процесса строительного производства, но еще не включены в производственный процесс. К ним относят: основные материалы; детали и конструкции; вспомогательные материалы; топливо; инвентарь и хозяйственные принадлежности. Они относятся к оборотным средствам строительной организации. Характерной их особенностью является то, что они потребляются в соответствии с установленными нормами расхода, полностью переносят свою стоимость на себестоимость строительно-монтажных работ и готовую строительную продукцию, составляя ее материальную основу. Производственные запасы в строительном производстве используются по-разному. Одни из них полностью потребляются в строительном производстве (материалы, конструкции и детали и др.), другие изменяют только свою форму (смазочные материалы, лаки, краски), третьи входят в изделия без каких либо внешних изменений (запасные части), четвертые только способствуют изготовлению изделий и не включаются в их массу или химический состав (инвентарь и хозяйственные принадлежности).

В строительном производстве потребляется большое количество разнообразных видов материалов: стали; проката; лесных материалов; стекла; труб; цемента; электротехнических материалов и других. Удельный вес их в себестоимости строительно-монтажных работ составляет свыше 60% . В этих условиях важное значение придается экономному и рациональному использованию всех видов материальных ценностей, так как от этого зависит рост объемов строительно-монтажных работ, снижение их себестоимости и увеличение прибыли.

Учет приобретения, хранения и использования материалов составляет один из наиболее важных участков бухгалтерской работы на строительной организации. Для правильной организации учета материалов должны быть созданы необходимые условия, к которым следует отнести: наличие складских помещений, оснащенных весовыми и измерительными приборами, мерной тарой и другими приспособлениями; закрепление хранения ценностей за конкретными материально ответственными лицами и оформление их материальной ответственности; нормы расхода материалов и другие факторы, обеспечивающие их сохранность и экономное использование.

Для правильной организации учета производственных запасов большое значение имеют их классификация, оценка и выбор единицы учета. В зависимости от роли, которую играют разнообразные производственные запасы в процессе строительного производства, их подразделяют на следующие группы: основные строительные материалы; конструкции, изделия и детали; вспомогательные материалы; инвентарь и хозяйственные принадлежности.

Каждый вид материалов делится на группы. Внутри каждой группы материалы подразделяются на виды, марки, сорта, которым присваивается определенный код (номенклатурный номер).

Основными строительными материалами считаются те материалы, которые непосредственно используются в процессе производства строительно-монтажных работ, а также для изготовления конструкций, деталей на строительных площадках. В их состав входят: цемент, песок, щебень, лес, металл, металлоизделия (гвозди, болты, гайки, скобяные изделия т.д.), санитарно-технические материалы (краны, муфты, фланцы и др.), кровельные материалы (рубероид, толь, кровельное железо и т.д.) и другие материалы.

К конструкциям, изделиям и деталям относятся законченные составные элементы, из которых монтируются здания и сооружения, а именно: фермы, колонны, стеновые панели, лестничные марши и площадки, дверные и оконные коробки, дверные полотна и другие.

Вспомогательные материалы непосредственно не входят в состав строящихся объектов. Их используют для обслуживания производственных процессов строительства. К ним относят материалы, которые используются в процессе эксплуатации строительной техники и оборудования (смазочные, обтирочные материалы и др.) или обслуживают процесс производства работ (например, взрывчатые вещества) и другие. Из группы вспомогательных материалов отдельно выделяют в связи с особенностью использования топливо, тару и тарные материалы, запасные части.

В специальную группу выделяют инвентарь и хозяйственные принадлежности.

Материалы также классифицируют по техническим свойствам: на силикатные (цемент, песок, кирпич); электротехнические (кабель, лампы, патроны); строительный металл (уголки, швеллеры, прутки); металлоизделия (гвозди, гайки, болты) и т.д.

Указанные классификации производственных запасов используют для построения синтетического и аналитического учета, составления статистической отчетности об остатках, поступлении и расходе материалов.

В соответствии с Типовым планом счетов бухгалтерского учета и Рабочим планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций потребительской кооперации для учета материалов предназначен счет 10 «Материалы» с делением на субсчета в соответствии с классификацией. Организации-застройщики материалы, используемые непосредственно в процессе строительства и монтажных работ, для изготовления и отделки конструкций и частей зданий и сооружений, строительные конструкции и детали, а также другие материальные ценности, необходимые для нужд строительства, учитывают на отдельном субсчете 8 «Строительные материалы» счета 10. Кроме того, материалы, не принадлежащие данной организации, выделяются в отдельные группы и учитываются на забалансовых счетах 002 «Товарно-материальные ценности, принятые на ответственное хранение», 003 «Материалы, принятые в переработку».

Для правильной организации учета материалов в соответствии с их классификацией разрабатывается номенклатура-ценник. В него включаются все наименования материалов, используемые строительной организацией. Каждому наименованию материала присваивается номенклатурный номер — числовое обозначение, заменяющее полную характеристику материала. Номенклатурные номера обычно бывают семи-, восьмизначными. Первые два знака – номер синтетического счета; третий – субсчет; один или два следующих – группа материалов, остальные – порядковый номер в группе, различные характеристики материалов. Если в номенклатуре проставлена цена каждого вида материалов, то она называется номенклатура-ценник. Номенклатура ценник является основой учета производственных запасов, в нем наряду с номенклатурным номером указывается наименование по ГОСТу, характеристику, единица измерения и учетная цена материала. На ЧУП «Лидская ПМК Гродненского ОПС» номенклатура-ценник имеет следующий вид (табл. 1.1).

Таблица 1.1

Номенклатура-ценник ЧУП «Лидская ПМК Гродненского ОПС»

| Номенклатурный номер | Наименование материалов | Марка, сорт | ГОСТ, ОСТ, ТУ | Единица измерения | Код единицы измерения | Учетная цена за единицу | Изменение цены | |||

| дата | цена | дата | цена | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 03002 | Эмаль белая | - | - | кг | 2 | 3500 |

На основании номенклатуры-ценника материалов при выписке документа по движению материалов наряду с его названием указывается номенклатурный номер.

Наличие учетной номенклатуры материалов является обязательным условием осуществления учета с применением компьютера.

Номенклатурами-ценниками должны быть обеспечены все работники, непосредственно связанные с оформлением первичных документов по приходу и расходу материальных ценностей.

Объектом учета оборотных материальных активов является строящееся здание, включенное в титульный список и обеспеченное проектно-сметной документацией.

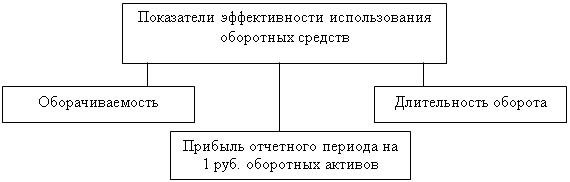

Объекты анализа эффективности использования оборотных средств представим в виде рис. 1.1.

Рис.1.1 Объекты анализа эффективности использования оборотных активов

1.2 Цель, задачи и принципы бухгалтерского учета и анализа оборотных материальных активов

Целью бухгалтерского учета оборотных материальных активов является получение информации, необходимой для контроля за затратами на их приобретение и использование, за вводом объектов в действие, а также для принятия управленческих решений.

От состояния расчетов с заказчиками и субподрядными организациями во многом зависит платежеспособность организации, своевременность выплаты заработной платы ее персоналу, платежей в бюджет по налогам и сборам и др. В этих условиях необходим контроль за соблюдением расчетной дисциплины, который осуществляется с помощью бухгалтерского учета работниками бухгалтерии.

Основными задачами учета оборотных материальных активов являются:

q правильное и своевременное документальное отражение всех операций по заготовке, поступлению и отпуску производственных запасов, выявление и отражение затрат, связанных с их приобретением;

q контроль за их сохранностью в местах хранения и на всех стадиях движения;

q систематический контроль за использованием материалов в строительном производстве на базе обоснованных норм их расходования;

q своевременное получение точной информации о величине экономии или перерасхода материальных ресурсов по сравнению с производственными нормами;

q своевременное осуществление расчетов с поставщиками и заказчиками за поступившие материалы;

q контроль за определением объема выполненных за отчетный период строительно-монтажных работ по объектам строительства;

q правильный учет затрат на производство строительной продукции и определение финансовых результатов от реализации строительно-монтажных работ и готовой строительной продукции;

q получение достоверной информации о состоянии расчетов с заказчиками и субподрядными организациями и своевременное отражение на счетах бухгалтерского учета предъявленных к оплате заказчиком счетов за выполненные и сданные объемы строительно-монтажных работ;

q правильный учет незавершенного строительного производства и его оценка;

q сопоставление объема выполняемых работ с первичной документацией по списанию материальных ценностей и нарядов на заработную плату с целью недопущения приписок в объемах выполненных работ и контроля за списанием материальных ценностей;

q обеспечение руководства строительной организации объективной и своевременной информацией об объемах выполненных и сданных работ и расчетах за них для принятия управленческих решений [9, с. 163-164, 401].

Для выполнения этих задач необходимо обеспечить: надлежащую организацию материально-технического снабжения в организации; соответствующее состояние складского и весоизмерительного хозяйства; наличие прогрессивных норм расходов сырья, материалов, полуфабрикатов, комплектующих изделий, деталей, топлива и других ценностей на единицу продукции.

В целях повышения роли учета и контроля в этом деле надо в каждой организации иметь научно разработанную номенклатуру-ценник, установить четкий документооборот, своевременно проводить контрольные проверки и инвентаризации ценностей, не допускать значительных отклонений от норм запасов материальных ценностей, механизировать и автоматизировать учетно-вычислительные работы, своевременно заключать договоры о материальной ответственности с работниками складов и кладовых. Все службы организации следует обеспечить списком должностных лиц, имеющих право подписывать документы на получение и отпуск со складов товарно-материальных ценностей, а также выдавать разрешения (пропуска) на их вывоз с организации.

В организации бухгалтерского учета оборотных материальных активов придерживаются следующих принципов:

1. Единство оценки материальных ценностей при их оприходовании, выбытии и списании.

2. Соответствие отраженных в учете операций по движению материальных ценностей отчетному периоду.

3. Организация материальной ответственности за материальные ценности и отчетности об их наличии и движении.

Кроме того, к бухгалтерскому учету материалов предъявляются следующие требования:

q сплошное, непрерывное и полное отражение движения (прихода, расхода, перемещения) и наличия материалов;

q учет количества и оценка материалов;

q оперативность (своевременность);

q достоверность;

q соответствие синтетического учета данным аналитического учета на начало каждого месяца (по оборотам и остаткам);

q соответствие данных складского учета и оперативного учета материалов в подразделениях организации данным бухгалтерского учета.

Задачами анализа оборотных активов являются:

q определение средних остатков сырья, материалов и других аналогичных ценностей, незавершенного производства и др.;

q изучение динамики изменения величины средних остатков оборотных активов;

q определение показателей оборачиваемости и длительности одного оборота, их динамики и изменения в динамике;

q обоснование и количественное изменение факторов изменения показателя оборачиваемости и длительности одного оборота;

q расчет высвобождения (дополнительной потребности) оборотных средств за счет ускорения оборачиваемости (сокращения длительности одного оборота);

q обоснование и расчет резервов ускорения оборачиваемости оборотных активов.

1.3 Краткая экономическая характеристика ЧУП «Лидская ПМК Гродненского ОПС»

В 1967 году был создан хозрасчетный прорабский участок, на базе которого 1 апреля 1969 года создано Лидское строительное управление. В соответствии с Постановлением Правления Гродненского облпотребсоюза от 1 марта 1973 года Лидское строительное управление было переименовано в «Лидскую ПМК» ОПС. 2 декабря 2003 года Лидская ПМК ОПС переименована в частное унитарное предприятие «Лидская передвижная механизированная колонна Гродненского облпотребсоюза».

Субъект хозяйствования является юридическим лицом, имеет самостоятельный баланс, расчетный счет в Лидском отделении ОАО Белагропромбанка. Вышестоящей организацией является Гродненский облпотребсоюз, органом управления Белкоопсоюз. Форма собственности – частная. Местонахождение предприятия: г. Лида ул. Транспортная 7.

Главной целью организации является деятельность организации по проектированию и строительству зданий и сооружений 1 и 2 уровней ответственности и проведению инженерных изысканий для этих целей, направленная на получение прибыли.

Структуру ЧУП «Лидская ПМК» представим на рис. 1.2.

Рис. 1.2 Структурные подразделения ЧУП «Лидская ПМК Гродненского ОПС»

ЧУП «Лидская ПМК» занимает 2,4 га благоустроенной, освещенной, огражденной железобетонными плитами территории. На данной территории находится административный корпус с главным корпусом и бетонным узлом, здание кирпичное 3-х этажное, общей площадью 2300м².

Механические мастерские с гаражом и бытовкой для ремонта крупногабаритных автомобилей и строительной техники, средств малой механизации, занимают площадь 1280 м². Для хранения строительных материалов имеется вспомогательный блок материалов с навесом, склад сыпучих материалов. Для распиловки леса имеется пилорама производительностью 1,6 м³ в час.

ЧУП «Лидская ПМК» на протяжении 36 лет является подрядчиком по возведению объектов торговли, общественного питания, хранения и переработки сельхозпродуктов, промышленности и жилищно-гражданского назначения.

Современные торговые центры, построенные ЧУП «Лидская ПМК» в деревнях Ваверка, Огородники, Михалишки, Бердовка, Торнова, Иодки, Голдово, специализированные магазины в деревнях Цыборы, Бенякони, Негневичи, Бастуны, Жирмуны, Астровля, универмаги в городах и городских поселках Дятлово, Кореличи, Вороново, Юратишки органично вписались в архитектурные ансамбли, общественно-культурные центры. Дня работников потребительской кооперации построены 20-ти квартирные жилые дома в городах Лида, Вороново, Островец, Новогрудок, Новоельня, 40 и 55-ти квартирные дома в городе Лида.

Построены крупные межрайонные торговые базы в городах Сморгонь, Новоельня. Построены и введены в действие холодильники, хранилища для картофеля, овощей, фруктов. Реконструированы хлебопекарни в г.п. Вороново, г.п. Мир. Выполнялись работы по подготовке и обустройству объектов центральной части в г.п. Мир, г. Волковыске. Реконструированы магазины «Ян», «Колосок» к 600-летию г. Сморгонь. И это далеко не полный перечень построенных и сданных объектов.

Учетной политикой ЧУП «Лидская ПМК» принята книжно-журнальная форма учета. Автоматизирован учет по счетам: 01, 02, 04, 05, 50, 51, 60, 62, 70, 71, 76, 97 при помощи программы «1С: Бухгалтерия 7.7». Стоимость основных фондов и нематериальных активов погашается линейным способом по всем видам и группам основных средств в организации в соответствии с Положением о порядке начисления амортизации основных средств и нематериальных активов от 23.11.2001 г. № 187/110/96/18. Определение выручки от реализации строительно-монтажных работ производится по мере сдачи строительно-монтажных работ; определение выручки за отпущенные материалы, работы, услуги устанавливается по отгрузке.. Инвентаризация на предприятии проводится в соответствии с Законом Республики Беларусь (статья 29), Методическими указаниями Министерства финансов Республики Беларусь от 05.12.1995г.№ 54 «По инвентаризации имущества и финансовых обязательств», «Инструкцией о порядке проведения инвентаризации имущества и финансовых обязательств в организациях, предприятиях и учреждениях потребительской кооперации, утвержденной Белкоопсоюзом 23.11.1996года. Проведение инвентаризации обязательно: перед составлением годовой отчетности; при смене руководителя организации; при смене материально-ответственного лица; при установлении фактов хищения, порчи или иным причинам (пожар, стихийное бедствие); по решению контролирующих органов.

Рассмотрим показатели финансово-хозяйственной деятельности ЧУП «Лидская ПМК Гродненского ОПС» за 2005 год (табл. 1.2)

Таблица 1.2 Показатели деятельности ЧУП «Лидская ПМК Гродненского ОПС» за 2004-2005гг

| Показатели | 2004г | 2005г | Отклонение, (+,-) | Темп изменения, % | ||

| 1. Объем выполненных строительно-монтажных работ: | ||||||

| 1.1. В действующих ценах, млн р. | 372 | 437 | 65 | 117,5 | ||

| 1.2. В сопоставимых ценах, млн р. | 372 | 398 | 26 | 107,0 | ||

| 2. Выручка-нетто от выполненных строительно-монтажных работ: | ||||||

| 2.1. В действующих ценах, млн р. | 381 | 503 | 122 | 132,0 | ||

| 2.2. В сопоставимых ценах, млн р. | 381 | 458 | 77 | 120,2 | ||

| 3. Себестоимость выполненных строительно-монтажных работ: | ||||||

| 3.1. В сумме, млн р. | 375 | 502 | 127 | 133,9 | ||

| 3.2. В процентах к выручке от выполненных строительно-монтажных работ | 98,43 | 99,80 | 1,38 | х | ||

| 4. Прибыль (убыток) от реализации выполненных строительно-монтажных работ: | ||||||

| 4.1. В сумме, млн р. | 6 | 1 | -5 | В 17 раз | ||

| 4.2. В процентах к выручке от выполненных строительно-монтажных работ | 1,57 | 0,20 | -1,38 | х | ||

| 5. Прибыль (убыток) от операционных доходов и расходов, млн р. | 25 | 34 | 9 | 136,0 | ||

| 6. Прибыль (убыток) от внереализационных доходов и расходов, млн р. | 0 | 1 | 1 | х | ||

| 7. Прибыль (убыток) за отчетный период, млн р. | 31 | 36 | 5 | 116,1 | ||

| 8. Налоги и сборы, платежи и расходы, производимые из прибыли, млн р. | 17 | 18 | 1 | 105,9 | ||

| Показатели | 2004г | 2005г | Отклонение, (+,-) | Темп изменения, % | ||

| 9. Нераспределенная прибыль (непокрытый убыток), млн р. | 14 | 18 | 4 | 128,6 | ||

| 10. Среднегодовая стоимость основных производственных фондов, млн р. | 857,5 | 920 | 62,5 | 107,3 | ||

| 11. Фондоотдача (стр. 1.1 : стр. 10), р. | 0,434 | 0,475 | 0,041 | 109,5 | ||

| 12. Среднесписочная численность работников, чел. | 34 | 33 | -1 | 97,1 | ||

| 13. Производительность труда (стр. 1.2 : стр. 12), млн р. | 10,9 | 12,1 | 1,1 | 110,3 | ||

| 14. Средняя заработная плата на 1 работника, р. | 303922 | 358586 | 54664 | 118,0 | ||

Из данных табл. 1.2 следует, объемные показатели, такие как объем выполненных строительно-монтажных работ и выручка от их реализации увеличились как в действующих, так и в сопоставимых ценах. Это значит, что на рост данных показателей оказали влияние не только инфляционные факторы, но и рост объема выполненных строительно-монтажных работ. В частности, за счет роста объема выполненных строительно-монтажных работ выручка от реализации увеличилась на 77 млн р., а за счет роста цен – на 45 млн р. (503-458). Отрицательным моментом является рост уровня себестоимости строительно-монтажных работ на 1,38% и, следовательно, снижение прибыли от реализации на 5 млн р. или в 17 раз по сравнению с прошлым периодом. Основное влияние на прибыль отчетного периода оказала значительная сумма прибыли от операционных доходов и расходов. Внереализационные доходы и расходы были у организации только на 01.01.2005г., что говорит о соблюдении им расчетно-платежной дисциплины.

Положительным следует считать рост показателей эффективности, в частности, фондоотдачи на 0,041р. и производительности труда на 1,1 млн р. на 01.01.2006г., что свидетельствует о рациональном использовании средств труда и трудовых ресурсов. Следует отметить достаточно высокие показатели среднегодовой заработной платы, что повышает заинтересованность работников в труде и отсутствие, по этой причине, текучести кадров в организации. По балансу организации проанализируем формирование и структуру имущества ЧУП «Лидская ПМК Гродненского ОПС» за 2005 год (табл. 1.3-1.6).

Таблица 1.3 Структура и динамика активов ЧУП «Лидская ПМК Гродненского ОПС» за 2005г

| Показатели | На 01.01.05г. | На 01.01.06г. | Отклонение, (+,-) | Темп изменения, % | |||

| сумма, млн р. | уд. вес, % | сумма, млн р. | уд. вес, % | сумма, млн р. | уд. вес, % | ||

| 1. Внеоборотные активы | 965 | 91,82 | 917 | 82,54 | -48 | -9,28 | 95,0 |

| 2. Оборотные активы, всего | 86 | 8,18 | 194 | 17,46 | 108 | 9,28 | 225,6 |

| В том числе: | |||||||

| 2.1. Запасы и затраты | 16 | 18,60 | 28 | 14,43 | 12 | -4,17 | 175,0 |

| 2.2. Дебиторская задолженность | 67 | 77,91 | 158 | 81,44 | 91 | 3,53 | 235,8 |

| 2.3. Финансовые вложения | 2 | 2,33 | 2 | 1,03 | 0 | -1,3 | 100,0 |

| 2.4. Денежные средства | 1 | 1,16 | 6 | 3,10 | 5 | 1,94 | 600,0 |

| Итого | 1051 | 100 | 1111 | 100 | 60 | - | 105,7 |

Из расчетов, произведенных в табл. 1.3 следует, в структуре активов исследуемой организации произошли изменения в сторону снижения доли внеоборотных активов на 9,28% и, соответственно, роста доли оборотных активов. Это означает, что увеличилась более мобильная часть активов организации, что положительно влияет на ликвидность ее средств. Рост оборотных активов произошел за счет увеличения доли дебиторской задолженности на 3,53%, что отрицательно влияет на платежеспособность и деловую активность организации, так как в дебиторской задолженности «заморожены» собственные оборотные средства организации. Таким образом, организации следует проанализировать расчеты со своими заказчиками и с менее ответственными и платежеспособными из них расчеты совершать по предоплате или используя аккредитив.

Расчеты, произведенные в табл. 1.4 показывают, что ЧУП «Лидская ПМК» несмотря на снижение доли собственных средств на 4,22% на 01.01.2006г. и соответственно увеличением доли заемных средств, собственные средств составляют 93,97%, а заемные – 6,03%, которые представлены только кредиторской задолженностью. Данная ситуация означает увеличение зависимости организации от внешних кредиторов.

Таблица 1.4 Структура и динамика источников формирования активов ЧУП «Лидская ПМК Гродненского ОПС» за 2005г

| Показатели | На 01.01.05г. | На 01.01.06г. | Отклонение, (+,-) | Темп изменения, % | |||

| сумма, млн р. | уд. вес, % | сумма, млн р. | уд. вес, % | сумма, млн р. | уд. вес, % | ||

| 1. Собственные источники финансирования | 1032 | 98,19 | 1044 | 93,97 | 12 | -4,22 | 101,2 |

| 2. Расчеты, всего | 19 | 1,81 | 67 | 6,03 | 48 | 4,22 | 352,6 |

| В том числе: | |||||||

| 2.1. Кредиторская задолженность | 19 | 1,81 | 67 | 6,03 | 48 | 4,22 | 352,6 |

| Итого | 1051 | 100 | 1111 | 100 | 60 | - | 105,7 |

Таблица 1.5 Структура и динамика источников формирования оборотных активов ЧУП «Лидская ПМК Гродненского ОПС» за 2005г

| Показатели | На 01.01.05г. | На 01.01.06г. | Отклонение, (+,-) | Темп изменения, % | |||

| сумма, млн р. | уд. вес, % | сумма, млн р. | уд. вес, % | сумма, млн р. | уд. вес, % | ||

| 1. Оборотные активы, всего (стр. 290 формы 1) | 86 | 100 | 194 | 100 | 108 | - | 225,6 |

| В том числе сформированные за счет следующих источников: | |||||||

| 1.1. Кредиторской задолженности и прочих видов обязательств (стр. 730 + стр. 740 формы 1) | 19 | 22,09 | 67 | 34,54 | 48 | 12,45 | 352,6 |

| 1.1. Собственных источников (стр. 1 – стр.1.1 – стр.1.2) | 67 | 77,91 | 127 | 65,46 | 60 | -12,45 | 189,6 |

На основании данных табл. 1.5 сделаем вывод, что оборотные активы в анализируемом периоде формировались в большей степени за счет собственных средств, а именно, на 77,91% на 01.01.2005г. и на 65,46% на 01.01.2006г., что свидетельствует об использовании в текущей деятельности организации собственных оборотных средств. Доля заемных средств, в частности, кредиторской задолженности в формировании оборотных активов в анализируемом периоде увеличилась на 12,45%, что увеличивает его зависимость от внешних кредиторов.

Таблица 1.6 Данные о дебиторской и кредиторской задолженности ЧУП «Лидская ПМК Гродненского ОПС» за 2005г

| Показатели | На 01.01.05г. | На 01.01.06г. | Отклонение (+,-) или темп изменения, % |

| 1. Дебиторская задолженность, всего (стр. 110 формы 5), млн р. | 67 | 158 | 235,8 |

| 2. Просроченная дебиторская задолженность (стр. 140 формы 5), млн р. | 35 | 27 | 77,1 |

| 3. Доля просроченной дебиторской задолженности в общей сумме задолженности, % | 52,2 | 17,1 | 32,7 |

| 4. Кредиторская задолженность, всего (стр. 150 формы 5), млн р. | 19 | 67 | 352,6 |

| 5. Просроченная кредиторская задолженность (стр. 210формы 5), млн р. | 2 | 0 | х |

| 6. Доля просроченной кредиторской задолженности в общей сумме задолженности, % | 10,5 | 0 | х |

Данные табл. 1.6 свидетельствуют об увеличении в анализируемом периоде у ЧУП «Лидская ПМК» дебиторской задолженности в 2 раза и кредиторской задолженности в 3,5 раза. Следует отметить, что на 01.01.06г. дебиторская задолженность на 91 млн.р. (158-67) превышает кредиторскую задолженность. Такая ситуация влечет за собой ухудшение финансового положения, так как покупатели и заказчики ЧУП «Лидская ПМК» использует его средства как коммерческий кредит, а в это время у организации наблюдается снижение собственных оборотных средств. Кроме того, отметим наличие у организации просроченной дебиторской задолженности и, как положительный момент, снижение ее доли в общей сумме дебиторской задолженности на 67,3% (100-32,7) и отсутствие просроченной кредиторской задолженности на 01.01.2006г. В данной ситуации организации следует порекомендовать уделять больше внимания соблюдению расчетно-платежной дисциплины и, по возможности, использовать в своих расчетах с заказчиком предоплату.

На основании данных баланса ЧУП «Лидская ПМК Гродненского ОПС» за 2005 год проанализируем показатели его ликвидности и платежной способности в табл. 1.7.

Таблица 1.7 Сведения о ликвидности и платежной способности ЧУП «Лидская ПМК Гродненского ОПС» за 2005г

| Показатели | На 01.01.05г. | На 01.01.06г. | Отклонение (+,-) или темп изменения, % |

| 1. Оборотные активы (стр. 290 формы 1), млн р. | 86 | 194 | 225,6 |

| 2. Денежные средства и краткосрочные финансовые вложения (стр. 270 формы 1 + сумма строк 730, 740, 750, 760 формы 5), млн р. | 3 | 8 | 266,7 |

| 3. Краткосрочная дебиторская задолженность (стр. 110 формы 5), млн р. | 67 | 158 | 235,8 |

| 4. Краткосрочные обязательства (стр. 710 + стр. 730 + стр. 740 формы 1), млн р. | 19 | 67 | 352,6 |

| 5. Просроченная кредиторская задолженность (стр. 210 формы 5), млн р. | 2 | 0 | х |

| 6. Собственные оборотные средства (стр. 1 – стр. 4), млн р. | 67 | 127 | 189,6 |

| 7. Показатели ликвидности: | |||

| 7.1. Коэффициент абсолютной ликвидности (стр. 2 : стр. 4) | 0,158 | 0,119 | -0,038 |

| 7.2. Коэффициент промежуточной ликвидности [(стр. 2 + стр. 3) : стр. 4] | 3,684 | 2,478 | -1,207 |

| 7.3. Коэффициент текущей ликвидности (стр. 1 : стр. 4) | 4,526 | 2,896 | -1,631 |

| 7.4. Коэффициент обеспеченности собственными оборотными средствами (стр. 6 : стр. 1) | 0,779 | 0,655 | -0,124 |

| 7.5. Коэффициент покрытия просроченной кредиторской задолженности денежными средствами (стр. 5 : стр. 2) | 0,667 | 0 | -0,667 |

Данные табл. 1.7 показывают, что несмотря на снижение коэффициентов ликвидности они остаются достаточно высокими, это означает, что средства организации ликвидны, а сама организация платежеспособна и финансово устойчива. Коэффициент текущей ликвидности выше своего нормативного значения более, чем в 2 раза (норматив по строительству 1,2 согласно Инструкции по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности №81/128/65 от 14.05.2004г.). Это означает, что при необходимости организация может погасить свои краткосрочные обязательства за счет реализации оборотных средств, а точнее их меньшей половины.

По балансу ЧУП «Лидская ПМК Гродненского ОПС» проанализируем показатели его финансовой устойчивости и независимости за 2005год (табл. 1.8).

Таблица 1.8 Сведения о динамике показателей финансовой независимости ЧУП «Лидская ПМК Гродненского ОПС» за 2005г

| Показатели | На 01.01.05г. | На 01.01.06г. | Отклонение (+,-) или темп изменения, % |

| 1. Совокупные активы, млн р. | 1051 | 1111 | 105,7 |

| 2. Собственные источники финансирования, млн р. | 1032 | 1044 | 101,2 |

| 3. Источники заемных и привлеченных средств, млн р. | 19 | 67 | 352,6 |

| 4. Собственные оборотные средства, млн р. | 67 | 127 | 189,6 |

| 5. Просроченная кредиторская задолженность, млн р. | 2 | 0 | х |

| 6. Показатели финансовой независимости: | |||

|

6.1. Коэффициент автономии (стр. 2 : стр. 1) |

0,982 | 0,940 | -0,042 |

| 6.2. Коэффициент финансовой зависимости (стр. 3 : стр. 1) | 0,018 | 0,060 | 0,042 |

| 6.3. Коэффициент финансового левериджа (стр. 3 : стр. 2) | 0,018 | 0,064 | 0,046 |

| 6.4. Коэффициент маневренности собственных средств (стр. 4 : стр. 2) | 0,065 | 0,122 | 0,057 |

| 6.5. Коэффициент обеспеченности просроченных обязательств активами (стр. 5 : стр. 1) | 0,002 | 0 | -0,002 |

Из расчетов, произведенных в табл. 1.8 следует, что коэффициент автономии снизился на 0,042 и соответственно увеличились коэффициенты финансовой зависимости и финансового левериджа. Это означает увеличившуюся зависимость организации от внешних источников финансирования. Положительным считаю рост коэффициента маневренности собственных средств, что означает увеличение в текущей деятельности организации использования собственных оборотных средств на 5,7% (0,057 х 100), а также отсутствие на 01.01.2006г. просроченной кредиторской задолженности.

По балансу и отчету о прибылях и убытках проанализируем показатели деловой активности и рентабельности ЧУП «Лидская ПМК Гродненского ОПС» за 2004-2005 годы (табл. 1.9, 1.10).

Таблица 1.9 Сведения о динамике показателей деловой активности ЧУП «Лидская ПМК Гродненского ОПС» за 2004-2005гг

| Показатели | 2004г. | 2005г. | Отклонение (+,-) или темп изменения, % |

| 1. Средняя стоимость оборотных активов, млн р. | 101,0 | 140,0 | 138,6 |

| В том числе | |||

| 1.1. Материальные оборотные активы, млн р. | 60,5 | 22,0 | 36,4 |

| 1.2. Дебиторская задолженность, млн р. | 37,5 | 112,5 | 300,0 |

| 2. Средняя величина кредиторской задолженности, млн р. | 39,5 | 43,0 | 108,9 |

| 3. Выручка от реализации товаров, продукции, работ, услуг (стр. 030 формы 2), млн р. | 381 | 503 | 132,0 |

| 4. Себестоимость реализованных товаров, продукции, работ, услуг (стр. 040 формы 2), млн р. | 375 | 502 | 133,9 |

| 5. Оборачиваемость в днях: | |||

| 5.1. Оборотных активов (стр. 1 х 360 : стр. 3) | 95 | 100 | 5 |

| 5.2. Материальных оборотных активов (стр. 1.1 х 360 : стр. 4) | 58 | 16 | -42 |

|

5.3. Дебиторской задолженности

(стр. 1.2 |

35 | 81 | 45 |

|

5.4. Кредиторской задолженности

(стр. 2 |

38 | 31 | -7 |

Данные табл. 1.9 показывают, что деловую активность организации нельзя оценить однозначно, так как оборачиваемость материальных оборотных активов и кредиторской задолженности ускорилась, а оборотных активов и дебиторской задолженности замедлилась. Данная ситуация обусловлена ростом на 01.01.2006г. дебиторской задолженности и наличием на 01.01.2004г. такой составляющей оборотных материальных активов (при расчете их средней величины) как «Товары отгруженные, выполненные работы, оказанные услуги» и отсутствие данной статьи баланса на 01.01.2005г и на 01.01.2006г. Таким образом, по отдельным статьям произошло высвобождение средств, а по отдельным – возникла дополнительная потребность в них. Здесь же отметим, что замедление оборачиваемости произошло в основном за счет увеличения дебиторской задолженности.

Таблица 1.10 Сведения о динамике рентабельности ЧУП «Лидская ПМК Гродненского ОПС» за 2004-2005гг

| Показатели | 2004г. | 2005г. | Отклонение (+,-) или темп изменения, % |

| 1. Прибыль (убыток) от реализации выполненных строительно-монтажных работ (стр. 070 форма 2), млн р. | 6 | 1 | В 17 раз |

| 2. Прибыль (убыток) за отчетный период, (стр. 200 форма 2), млн р. | 31 | 36 | 116,1 |

| 3. Выручка от выполненных строительно-монтажных работ (стр. 030 формы 2), млн р. | 381 | 503 | 132,0 |

| 4. Себестоимость выполненных строительно-монтажных работ (стр. 040 формы 2), млн р. | 375 | 502 | 133,9 |

| 5. Среднегодовая стоимость активов, млн р. | 998,5 | 1081,0 | 108,3 |

| 6. Показатели рентабельности (убыточности), % | |||

| 6.1. Рентабельность (убыточность) продаж (стр. 1 : стр. 3 х 100) | 1,57 | 0,20 | -1,38 |

| 6.2. Рентабельность (убыточность) затрат (стр. 1 : стр. 4 х 100) | 1,60 | 0,20 | -1,40 |

| 6.3. Рентабельность (убыточность) активов (стр. 2 : стр. 5 х 100) | 3,10 | 3,33 | 0,23 |

На основании данных табл. 1.10 сделаем вывод, что показатели рентабельности, рассчитанные по отношению к прибыли от реализации, такие как рентабельность продаж и рентабельность затрат снизились на 1,38% и 1,40% соответственно. Данные изменения связаны со снижением прибыли от реализации на 01.01.2006г. на 5 млн р. или в 16 раз. Из этого следует, что эффективность хозяйствования ЧУП «Лидская ПМК» за исследуемый период снизилась. Рентабельность активов выросла на 0,23% и связана с ростом прибыли отчетного периода на 5 млн р. или на 16,1%. Таким образом, сделаем вывод, что качество прибыли оргнаизации снизилось в 2005 году, так как прибыль отчетного периода была сформирована в основном за счет прибыли от операционных доходов и расходов, а не от основной деятельности.

Следовательно, весьма пристальное внимание организация должна уделить контролю за своими затратами. Только эффективный контроль и корректировка затрат в сторону уменьшения позволят организации создать необходимый запас финансовой прочности. Однако для этого необходим комплексный подход. Как правило, высокий уровень затрат обусловлен выплатами процентов по кредиту (в прогнозе себестоимости на 2006 год запланирована данная статья, следовательно организация вынуждена обратится к кредитам банка) и затратами на тепло, газ и электроэнергию. Проценты за пользование кредитными ресурсами следует сократить за счет пользования коммерческим кредитом. Данный вид кредита для организации наиболее выгоден экономически, т.к. позволяет не только сократить расходы, но и создать базу для наращивания собственных оборотных средств. Обязательным условием является наличие жесткого контроля за расходование тепло и энергоресурсов, что должно снизить расходы этой статьи расходов.

Большое внимание следует уделять повышению эффективности труда каждого работника, что предполагает дальнейшее улучшение трудовой дисциплины и стимулирование труда. Руководству организации следует проводить мероприятия по активизации предложений со стороны каждого ответственного за свой участок работника, направленный на оптимизацию своей работы. Сюда входит и организация бухгалтерского учета в организации, и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности, работы по своевременному составлению заявок, заказов, договоров, контроль за поступление материалов от поставщиков по срокам, качеству, количеству и ассортименту согласно условиям договора и др.

2. бухгалтерский учет оборотных материальных активов, пути его совершенствования

Одним из важнейших моментов правильной организации учета материальных ценностей является их оценка. В учете можно применять разные способы оценки материалов. В текущем учете материалы можно оценивать по фактической себестоимости их приобретения и заготовления. В этой оценке они показываются в балансе и включаются в себестоимость строительно-монтажных работ. Фактическая себестоимость материалов включает все расходы на их приобретение и заготовление. В нее входят:

q суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

q суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материальных ценностей;

q таможенные пошлины и иные платежи;

q невозмещаемые налоги, уплачиваемые в связи с приобретением материальных ценностей;

q вознаграждения, уплачиваемые посреднической организации, через которую приобретены материальные ценности;

q затраты по оплате процентов по кредитам поставщиков (коммерческий кредит и др.);

q иные затраты, непосредственно связанные с приобретением материальных ценностей;

q затраты по заготовке и доставке материальных ценностей до места их использования, включая расходы по страхованию. К ним относятся: оплата тарифов (фрахта) за перевозку грузов всеми видами транспорта до приобъектного склада со всеми видами дополнительных сборов, а при линейном строительстве — и за развозку материалов по трассе;

q затраты на погрузочно-разгрузочные работы;

q затраты по комплектации материалов, осуществляемые управлениями производственно-технологической комплектации.

В фактическую себестоимость строительных материалов включаются также заготовительно-складские расходы. К ним относятся:

q содержание заготовительного аппарата, материальных складов и кладовых на строительстве;

q охрана материалов;

q оплата сборов за извещение о прибытии материалов и за взвешивание грузов;

q потери от недостачи материалов в пути и на складах пределах установленных норм естественной убыли.

Не включаются в фактические затраты на приобретение материальных ценностей:

q налог на добавленную стоимость и другие возмещаемые налоги;

q общехозяйственные и иные аналогичные расходы, которые не связаны непосредственно с приобретением материальных ценностей;

q затраты по доведению материальных ценностей до состояния, в котором они пригодны к использованию в запланированных целях, включающие в себя затраты организации по доработке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг.

При оценке материалов в текущем учете по фактической себестоимости их списание на производство строительно-монтажных работ и на другие цели производится по средневзвешенным ценам по каждому их виду. При этом методе материальные ценности одного наименования учитываются в аналитическом учете одной позицией. Учет по партиям не ведется. Поступивший в организацию материал усредняется с тем, который имеется в наличии. В результате в момент передачи материала в производство имеется как бы одна партия по одной учетной цене — определяемой делением общей стоимости материала на общее количество.

Такая оценка материалов в текущем учете может применяться на строительных субъектах хозяйствования с ограниченной номенклатурой используемых материалов, так как при большом количестве материалов и получении их от многих поставщиков это задерживает оценку их в текущей учетной работе, обработку учетных документов и записи в учетных регистрах.

Другим способом оценки материалов в текущем учете является их оценка по учетным ценам с учетом отклонений от их фактической стоимости. Такой учетной ценой может быть покупная цена (средние покупные цены). Однако в условиях рыночной экономики покупная цена часто меняется. Планом счетов бухгалтерского учета рекомендуется использовать в качестве твердой оценки материалов их планово-расчетную себестоимость. Она определяется строительной организацией на квартал или год и складывается из предполагаемой покупной стоимости материалов и предполагаемых расходов на их заготовление и доставку. По этой цене строительная организация и оценивает материалы по мере их поступления в первичных документах и учетных регистрах. Возникающие разницы между учетными ценами и фактической себестоимостью учитываются на счете 16 «Отклонение в стоимости материальных ценностей». Они учитываются не по каждому номенклатурному номеру материалов, а по группам ценностей с приблизительно одинаковым уровнем этих отклонений.

Для списания отклонений на соответствующие счета делается расчет. Он осуществляется в ведомости № 10-С «Движение материалов в денежном выражении». Отклонения в стоимости материалов рассчитываются по формулам 2.1 и 2.2:

![]() (2.1)

(2.1)

где: %откл — процент отклонений; Онм — отклонения фактической стоимости материалов от их стоимости по учетным ценам на начало месяца; Ом — отклонения фактической стоимости материалов, приобретенных за месяц, от их стоимости по учетным ценам; Мнм — стоимость материалов по учетным ценам на начало месяца; Мм — стоимость материалов по учетным ценам, поступивших за отчетный месяц.

![]() (2.2)

(2.2)

где: Ор — сумма отклонений, относящаяся к израсходованным за отчетный месяц материалам; Мр — стоимость материалов по учетным ценам, израсходованных за отчетный месяц; % откл — процент отклонений.

По мере расходования материальных ценностей отклонения списываются на счет 20 «Основное производство», счет 23 «Вспомогательные производства», счет 91 «Прочие доходы и расходы». Причем на счет 23 отклонения списываются в проценте, указанном в ведомости № 10-С за прошлый месяц.

В конце отчетного периода сальдо счета 16 «Отклонение в стоимости материальных ценностей» в балансе присоединяется к стоимости производственных запасов.

При отпуске материальных ценностей в производство и ином выбытии их оценка может производиться по ценам последнего приобретения (метод ЛИФО). Сущность этого метода заключается в следующем: первыми списываются в производство строительно-монтажных работ и на другие цели материалы, которые поступили на склад (кладовую) предприятия последними. При использовании этого метода оценка материальных ценностей, находящихся на складе (кладовой) на конец отчетного периода, производится по фактической себестоимости ранее поступивших материалов (закупок), а в себестоимости строительно-монтажных работ (продукции) учитывается стоимость поздних по времени закупок.

Оценку производственных запасов, израсходованных на производство, допускается осуществлять по указанному методу без партионного учета, применяя балансовый прием оценки израсходованных материалов по формуле 2.3:

![]() (2.3)

(2.3)

где: Р — стоимость израсходованных материалов; Н и К — стоимость начального и конечного остатка материалов; П — стоимость поступивших материалов.

Этот метод оправдан в условиях большой инфляции, так как стоимость списываемого материала на производство строительно-монтажных работ и другие цели максимально приближена к текущим рыночным ценам: в первую очередь списывается материал, купленный последним, и его учетная цена ближе к рыночным ценам, чем цены первых партий.

Организация самостоятельно выбирает один из приведенных методов оценки стоимости производственных запасов при определении фактической себестоимости выполненных строительно-монтажных работ и оговаривает его в приказе об учетной политике.

В международной практике бухгалтерского учета применяется также метод ФИФО. По этому методу израсходованные материалы оценивают сначала по себестоимости первой закупленной партии, затем — по себестоимости второй партии и т.д. независимо от того, из какой партии израсходованы материалы. Этот метод оправдан в условиях, когда вновь поступающая партия материала поступает по более низкой цене, чем предыдущая, а также при низкой инфляции.

Применение методов ФИФО и ЛИФО требует организации учета приобретения материалов по партиям, с отслеживанием времени прихода и списания, что достаточно сложно и не всегда себя оправдывает.

Согласно учетной политике ЧУП «Лидская ПМК Гродненского ОПС» на 2004-2005 годы производственные запасы (сырье, материалы) оцениваются в бухгалтерском учете по фактической себестоимости, включающей затраты на производство, хранение, транспортировку и другие расходы.

На счете 10/8 «Строительные материалы» сырье и материалы учитываются в натурально-стоимостном выражении без налога на добавленную стоимость по материально-ответственным лицам.

На счете 10/3 «Топливо» учитываются виды топлива, используемого для работы автомобилей, тракторов, автокранов.

Отпуск горючего оформляется ведомостью на выдачу горюче-смазочных материалов по каждому водителю.

Списание горюче-смазочных материалов производится согласно утвержденных норм расхода горюче-смазочных материалов на 100 км пробега.

За перерасход топлива сверх установленных норм по вине водителей производится удержание в установленном порядке по полной стоимости израсходованного топлива.

На счете 10/5 «Запчасти» ведется учет запчастей по количеству и сумме.

На каждое наименование на складе заведена карточка.

Материально-ответственное лицо ежедневно производит записи в карточках на основании приходных и расходных документов и выводит остатки. Бухгалтер по материалам периодически проверяет своевременность и правильность записей в карточках. Проверку записей по всем материалам бухгалтер подтверждает своей подписью по соответствующей строке карточки складского учета.

Расход запчастей со склада производится по дефектным ведомостям по каждому водителю.

Контроль за правильностью применения норм и эффективностью использования ресурсов осуществляют:

Ø горюче-смазочных материалов – кассир Мамуль А.В.;

Ø сырья и материалов на производство продукции, строительных материалов на ремонт основных средств – инженер ПТО Лукашун Л.Р.;

Ø запасных частей на ремонт автомобилей – механик Машей В.А.

2.2 Методика учета материально-производственных запасов

Строительные организации получают материалы от поставщиков, от подотчетных лиц, приобретающих их за наличный расчет, заказчиков, от своих подсобных и вспомогательных производств, от списания основных средств (металлолом, запасные части, строительные материалы) и других источников. Как правило, материалы поступают на склады, строительные площадки, приобъектные кладовые. Их принимают материально ответственные лица. Затем материалы отпускаются на производство строительно-монтажных работ, на хозяйственные цели, на сторону (реализация) другим организациям и на другие цели. Движение материалов оформляется первичными документами, которые должны надлежащим образом оформляться.

В соответствии со статьей 9 Закона Республики Беларусь «О бухгалтерском учете и отчетности» первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Первичные учетные документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты: наименование, номер документа, дату и место его составления; содержание и основание совершения хозяйственной операции, ее измерение и оценку в натуральных, количественных и денежных показателях; должности лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, их фамилии, инициалы и личные подписи. В зависимости от характера хозяйственных операций и системы обработки данных в первичные учетные документы могут включаться дополнительные реквизиты.

Поступление материалов от поставщиков производится на основании, договоров поставки. Поставка продукции производится поставщиком: иногородним покупателям (строительной организацией) — путем отгрузки железнодорожным или водным, автомобильным транспортом; одногородним получателям, как правило, автомобильным транспортом.

На отгруженные материалы поставщики выписывают платежные требования или счета-фактуры с приложенными к ним отгрузочными документами (товарно-транспортные накладные (приложение П), железнодорожные накладные и др.) и высылают их покупателям.

Расчетные документы (платежные требования, счета-фактуры и др.) на поступающие материалы по железной дороге, водным транспортом и другим направляются в отдел снабжения предприятия, работники которого обязаны:

Ø зарегистрировать документы в журнале учета поступающих грузов по форме № М-1;

Ø проверить соответствие данных этих документов договору поставки, в частности, наименование материала, количество, цена, сроки поставки и др.;

Ø сделать в карточках или книге оперативного учета соответствующие записи о выполнении договора поставки;

Ø акцептовать (т.е. дать согласие на оплату) расчетные документы поставщика или отказаться от акцепта;

Ø передать документы в бухгалтерию.

По мере поступления материальных ценностей на склады организации в журнале делается отметка о номерах приходных ордеров (или актов о приемке) и датах поступления или запросах, связанных с розыском непоступивших грузов.

Работник, регистрирующий документы на получение грузов, обязан периодически на первое число каждого месяца сверять с бухгалтерией организации данные о материалах в пути.

Для оформления права лица выступать в качестве доверенного лица организации в получении груза непосредственно со склада поставщика или железной дороги, отпускаемого им по наряду, счету, договору, заказу, соглашению, бухгалтерия выдает в одном экземпляре под расписку получателю доверенность по форме № М-2.

Если материалы со складов поставщиков строительные организации получают регулярно, то в этом случае выдается доверенность по форме № М-2а. Выдачу этих доверенностей регистрируют в журнале учета выданных доверенностей по форме № М-3.

Выдача доверенностей лицам, не работающим в организации, не допускается. Доверенность должна быть полностью заполнена и иметь образец подписи лица, на имя которого выписана. Срок действия доверенности – не более 15 дней.

Поступившие на склад материальные ценности должны быть своевременно оприходованы и отражены на счетах бухгалтерского учета. Материалы, поступающие на склады, должны приниматься по счету, весу, объему и качеству и приходоваться в соответствующих единицах измерения.

Если материалы поступают в одной единице измерения (по весу), а приходуются в другой единице (по счету), в этом случае их движение должно отражаться в аналитическом учете в двух единицах измерения по весу и счету. Железобетонные деревянные конструкции и изделия учитываются в штуках по маркам, метрах квадратных, кубических и т.д. Если материал поступает в тоннах, а расходуется в килограммах, его приходуют в килограммах.

На поступившие на склад материалы кладовщики выписывают приходные ордера по форме № М-4. На основании их зав. складами (кладовщики) делают записи в карточках складского учета материалов по форме № М-12. Если поступление материалов незначительное, приходные ордера по форме № М-4 можно не выписывать, а записи в складскую картотеку делаются на основании документов поставщиков.

Если материалы поступили с поврежденной упаковкой, несоответствующего качества или имеющие количественное расхождение (недостачи) либо расхождение по ассортименту с данными сопроводительных документов поставщика, а также при поступлении материалов без документов их приемка производится комиссией, которая составляет акт о приемке материалов по форме № М-7.

Он составляется в двух экземплярах членами приемной комиссии с обязательным участием материально ответственного лица и представителя отправителя (поставщика) или представителя незаинтересованной организации.

После приемки ценностей акты с приложением документов (транспортных накладных и т.д.) передают: один экземпляр – в бухгалтерию организации для учета движения материальных ценностей, другой – бухгалтерии для направления претензии поставщику. При наличии приемного акта по форме № М-7 приходный ордер не выписывается.

Материалы, изготовленные в подсобных и вспомогательных производствах строительных организаций, приходуются на склады на основании накладных-требований на отпуск (внутреннее перемещение) материалов по форме № М-11. Они применяются для учета движения материальных ценностей внутри предприятия между структурными подразделениями или материально ответственными лицами.

Материалы могут также поступать на склады от подотчетных лиц, приобретающих их за наличный расчет. Подотчетные лица должны представлять в бухгалтерию организации документы, подтверждающие факт оплаты полученных материальных ценностей с указанием стоимости покупки (квитанции к приходным ордерам, чеки контрольно-кассовых аппаратов и др.), а также документы, подтверждающие факт получения материальных ценностей.

При закупке материальных ценностей у физического лица в акте закупки должны быть приведены сведения о продавце, такие как адрес его постоянного места жительства и паспортные данные.

Повторно используемые подрядчиком конструкции, детали и материалы, полученные от разборки зданий и сооружений, подлежат оприходованию по ценам их возможного использования за вычетом стоимости переработки, необходимой для применения их в дело по актам формы № М-35.

Для учета движения товарно-материальных ценностей, если их перемещение осуществляется с участием автомобильного транспорта, а также для расчетов за их перевозки и учета выполненной транспортной работы предназначена товарно-транспортная накладная форма № ТТН-1 (приложение П).

Она служит основанием для списания товарно-материальных ценностей у грузоотправителя и оприходования их у грузополучателя, а также для складского, оперативного и бухгалтерского учета. Товарно-материальные ценности, поступающие из-за пределов Республики Беларусь, приходуются на основании документов, выписанных грузоотправителем.

Материальные ценности отпускаются со складов и приобъектных кладовых на производство строительно-монтажных работ, на нужды вспомогательных и подсобных производств, на хозяйственные и другие цели только материально ответственным лицам. Список лиц, которым предоставлено право получать со складов материалы, образцы их подписей и именные штампики передаются на склады.

Материальные ценности отпускаются на производство строительно-монтажных работ и на другие цели по весу, объему или счету в соответствии с нормами расхода. В соответствии с нормами устанавливается лимит отпуска материалов.

Для оформления отпуска материалов, которые многократно используются на нужды производства, предназначены лимитно-заборные карты по формам № М-8, М-28, М-28а. Они выписываются производственным или плановым отделом в двух экземплярах. Один экземпляр до начала месяца передается структурному подразделению — потребителю материалов, второй — складу.

При отпуске материалов со склада кладовщик расписывается в лимитно-заборной карте структурного подразделения, а в лимитно-заборной карте склада — представитель структурного подразделения. После использования лимита и по окончании месяца лимитно-заборные карты сдаются в бухгалтерию.

Для отпуска и приемки товарно-материальных ценностей, если их перемещение осуществляется без участия автомобильных транспортных средств (почтой или нарочным), предназначена товарная накладная на отпуск и оприходывание товарно-материальных ценностей формы № ТН-2.

Материалы, потребляемые нерегулярно, на хозяйственные и прочие нужды, отпускаются требованиями. Ими также оформляется отпуск материалов на замену, сверхлимитный отпуск. Для оформления сверхлимитного отпуска применяются требования, имеющие определенный отличительный признак, например цветную диагональную полоску, цветной знак в углу документа и т.д. Требования на сверхлимитный отпуск выписываются только с разрешения лиц, уполномоченного разрешать такой расход материалов.

Требования выписываются в двух экземплярах, из которых первый с распиской получателя остается на складе, а второй с подписью заведующего складом выдается на руки получателю.

Учет материалов в бухгалтерии ЧУП «Лидская ПМК» организован вручную по книжно-журнальной форме на соответствующих регистрах бухгалтерского учета. Учет движения материалов в бухгалтерии ведется только в денежной оценке. В течение месяца материально ответственные лица (зав. складами, кладовщики, прорабы, мастера и другие лица) сдают в бухгалтерию первичные документы по приходу и расходу материалов. Принятые от материально ответственных лиц первичные документы подвергаются в бухгалтерии проверке по существу операций (законность операции) и правильности их оформления (наличие необходимых реквизитов, в том числе полноты проставления в документах кодов). Проверенные и принятые документы подвергаются таксировке (количество умножается на цену), и определяются суммы прихода и расхода материалов. Таксировка осуществляется по каждой строке документа, а в лимитно-заборных картах таксируется итог по каждому номенклатурному номеру материалов.

При обработке первичных документов на первых экземплярах бухгалтерией проставляются учетные коды видов операции, поставщика и др., а затем эти документы группируются по видам операций, источникам поступления или направлениям отпуска (расхода) материалов по счетам потребителям. После этого первичные документы передаются соответствующим исполнителям: приходные документы с приложенными к ним счетами-фактурами, платежными требованиями и т.п. – для учета приобретения и заготовления производственных запасов, а расходные документы — для учета затрат на производство строительно-монтажных работ и на другие цели.

На основании первичных документов по складам и кладовым ведут накопительные ведомости. Их открывают на каждый месяц и ведут их в разрезе материально ответственных лиц. В приходную часть накопительной ведомости переносят остатки на начало месяца по каждой учетной группе материальных ценностей из накопительной ведомости за прошлый месяц. Затем в накопительную ведомость записывают данные о поступивших и выбывших материалах на основании принятых реестров формы № М-13. В конце месяца отдельно по приходу и расходу подсчитывают обороты и выводят остатки.

Остатки материалов по их учетным группам и материально ответственным лицам, указанные в накопительных ведомостях, сверяются с остатками, полученными в книге (ведомости) остатков на складе (форма № М-14). Эти остатки должны совпадать, так как записи в указанные регистры аналитического учета производятся на основании одних и тех же документов.

По истечении месяца в бухгалтерию поступают также от начальников участков, прорабов (мастеров) материальные отчеты формы № М-19 с приложенными к ним первичными документами, которые подвергаются проверке и обработке.

Синтетический учет движения материалов ведется бухгалтерией в денежном выражении на соответствующих синтетических счетах, субсчетах, а внутри них — по складам или кладовым (по материально ответственным лицам) и группам материалов.

В соответствии с Планом счетов вся информация о наличии и движении материальных ценностей (сырья, материалов, топлива, запасных частей, тары и т.п. ценностей), принадлежащих строительной организации по праву собственности, отражается на счете 10 «Материалы». Этот счет активный. По дебету этого счета отражаются суммы материальных ценностей, поступившие на склады (кладовые), а по кредиту — их выбытие.

Материалы учитываются на счете 10 по фактической себестоимости их приобретения (заготовления).

К счету 10 «Материалы» могут быть открыты следующие субсчета: