Дипломная работа: Учёт расчётных операций, анализ дебиторской и кредиторской задолженностей организации, пути их совершенствования

РЕФЕРАТ

Дипломная работа включает 113 страниц, 8 рисунков, 27 таблиц, 42 литературных источников, 35 приложения.

Перечень ключевых слов: безналичные расчёты, дебетовый перевод, кредитовый перевод, расчётные операции, поставщики, покупатели, дебиторская задолженность, кредиторская задолженность, платёжная система, формы расчётов, платежи, платёжные документы.

Объект исследуемой работы:

Цель работы: изучить организацию и методики учёта расчётных операций и анализа дебиторской и кредиторской задолженностей, обобщить передовой опыт ведения учёта расчётных операций и анализа дебиторской и кредиторской задолженностей и внести предложения по их совершенствованию в рыночных условиях хозяйствования на основании принципов НСФО.

Методы исследования: системный подход, включающий как общенаучные методы исследования (анализ, синтез, индукции, дедукции) так и специальные (обследования, балансовый, сравнение, скорректированный и др.). Полученные результаты и их новизна: автоматизация расчётных операций.

Область применения: торговые организации системы потребительской кооперации Республики Беларусь.

Степень внедрения: предложения по совершенствованию расчётных операций приняты к сведению.

Экономическая эффективность и (или) практическая значимость работы: повышение контрольных функций бухгалтерского учёта, усиление его оперативности и аналитичности в условиях компьютеризации; рационализация методики экономического анализа дебиторской и кредиторской задолженностей.

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

1.ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ РАСЧЁТОВ, ОРГАНИЗАЦИЯ ИХ БУХГАЛТЕРСКОГО УЧЁТА, АНАЛИЗА ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЕЙ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА

1.1 Экономическая сущность и основные принципы организации расчётов между организациями

1.2 Формы и процедуры расчётов, их роль в рациональной организации расчётных взаимоотношений хозяйствующих субъектов

1.3 Цель и задачи расчётных операций и анализа дебиторской и кредиторской задолженностей организации

1.4 Краткая экономическая характеристика объекта исследования

2. БУХГАЛТЕРСКИЙ УЧЁТ РАСЧЁТНЫХ ОПЕРАЦИЙ, ПУТИ ЕГО СОВЕРШЕНСТВОВАНИЯ

2.1 Документальное оформление расчётных операций

2.2 Организация и методика учёта расчётов с поставщиками и покупателями. Налоговый учёт покупок

2.3 Организация и методика учёта расчётов по нетоварным операциям

2.4 Инвентаризация расчетов и учет ее результатов

2.5 Пути совершенствования бухгалтерского учета расчетных операций и отчетности о задолженности организации

3. АНАЛИЗ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЕЙ ОРГАНИЗАЦИИ

3.1 Информационное обеспечение и общая методика анализа дебиторской и кредиторской задолженностей организации

3.2 Анализ структуры и динамики средств, вложенных в расчёты с дебиторами. Оценка эффективности их использования

3.3 Анализ структуры и динамики кредиторской задолженности организации. Оценка эффективности использования средств кредиторов

3.4 Анализ влияния состояния расчётов с дебиторами и кредиторами на платежеспособность организации, основные направления его совершенствования

Заключение

Список использованных источников

ВВЕДЕНИЕ

Данная дипломная работа выполнена на тему "Учёт расчётных операций, анализ дебиторской и кредиторской задолженностей организации, пути их совершенствования".

Актуальность темы исследования в наши дни определяется тем, что организации постоянно ведут расчёты с поставщиками за приобретённые у них ценности и оказанные услуги; с покупателями – за купленные ими товарно-материальные ценности. В условиях нестабильной рыночной экономики риск неоплаты или несвоевременной оплаты счетов увеличивается, это приводит к появлению дебиторской и кредиторской задолженностей. Часть этой задолженности в процессе финансово-хозяйственной деятельности неизбежна и должна находиться в рамках допустимых значений. Сомнительная дебиторская задолженность и просроченная кредиторская задолженности свидетельствуют о нарушениях поставщиками и клиентами финансовой и платёжной дисциплины, что требует незамедлительного принятия соответствующих мер для устранения негативных последствий. Своевременное принятие этих мер, возможно, только при осуществлении со стороны организации систематического контроля по средствам бухгалтерского учёта и периодического проведения анализа дебиторской и кредиторской задолженности.

Важную роль играет организация безналичных расчётов. Чётко организованная система безналичных расчётов имеет огромное значение в условиях серьезного кризиса неплатежей, когда огромная взаимная задолженность, задержка платежей в каком-либо одном звене затрагивает работу большого числа хозяйствующих субъектов, что отражается на важнейших показателях производственной и коммерческой деятельности. Совершенствование безналичных расчётов способствует лучшему использованию финансовых ресурсов организаций. Более полно отвечают этому такие методы расчётов, которые обеспечивают в самые короткие сроки завершения последней стадии кругооборота оборотных фондов – реализации – и создают условия поставщику и покупателю для систематического контроля рублём.

Таким образом, каждая организация должна для себя чётко определить выбор той или иной конкретной формы расчётов в целом и в зависимости от сложившейся ситуации во избежание возникновения просроченной задолженности, замедления оборачиваемости средств, уменьшения доходов и, в конечном счёте, прибыли.

Цель исследования – изучить организацию и методики учёта расчётных операций и анализа дебиторской и кредиторской задолженностей, обобщить передовой опыт ведения учёта расчётных операций и анализа дебиторской и кредиторской задолженностей и внести предложения по их совершенствованию в рыночных условиях хозяйствования на основании принципов НСФО.

Исходя, из поставленной цели в дипломной работе поставлены и последовательно решены следующие задачи:

ü исследована экономическая сущность и основные принципы организации расчётов между организациями;

ü изучены формы и процедуры расчётов, их роль в рациональной организации расчётных взаимоотношений хозяйствующих субъектов;

ü изучены задачи учёта расчётных операций и анализа дебиторской и кредиторской задолженностей организации;

ü дана экономическая характеристика объекта исследования;

ü изучен порядок документального оформления расчётных операций;

ü обоснована методика учёта расчётов с поставщиками и покупателями;

ü изучен налоговый учёт покупок;

ü изучена инвентаризация расчётов и учёт её результатов;

ü внесены рекомендации по совершенствования учёта на основе современных информационных технологий;

ü исследовано информационное обеспечение и общая методика анализа дебиторской и кредиторской задолженностей;

ü проведён анализ структуры и динамики средств, вложенных в расчёты с дебиторами; дана оценка эффективности их использования;

ü проведён анализ структуры и динамики кредиторской задолженности организации; дана оценка эффективности использования средств кредиторов;

ü проведен анализ влияния состояния расчётов с дебиторами и кредиторами на платежеспособность организации.

Предмет исследования – методики и организация учёта расчётных операций и анализ дебиторской и кредиторской задолженностей в торговых организациях.

Объект исследования – Шумилинское райпо Витебского ОПС.

Исследуемый период - 2003/2004гг и 1полугодие 2005г.

Вопросы учёта расчётных операции и анализа дебиторской и кредиторской задолженностей исследованы в трудах П.Г. Пономаренко, М.А. Кравченко, А.В. Медведева, Л.И. Кравченко, А.А. Белова, О.В. Ухановой, Г.В. Савицкой, Ю.И. Акулич и др. В трудах исследованы вопросы учёта расчётных операций и анализа дебиторской и кредиторской задолженностей и даны основополагающие, методологические подходы и рекомендации по ведению учёта и анализа. Однако, не смотря на значительный вклад, внесённый данными учёными в решение исследуемой проблемы, ряд вопросов учёта расчётных операций и анализа дебиторской и кредиторской задолженностей требует совершенствования и детализации применительно к нынешнему этапу экономического развития Республики Беларусь, а также применительно к требованиям международных стандартов финансовой отчётности.

Методы исследования:

– общенаучные:

- дедукции и индукции;

- анализа и синтеза;

- научной абстракции;

- логического умозаключения;

- др.

– специальные:

- цепных подстановок;

- скорректированный;

- балансовый;

- сравнения;

- обследования.

Дипломная работа выполнена на 112 страницах машинописного текста, содержит 27 таблиц, 8 рисунков, 35 приложений, список литературных источников из 42 позиций.

1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ РАСЧЁТОВ, ОРГАНИЗАЦИЯ ИХ БУХГАЛТЕРСКОГО УЧЁТА, АНАЛИЗА ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЕЙ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА

1.1 Экономическая сущность и основные принципы организации расчётов между организациями

В условиях перехода национальной экономики к рыночным отношениям постоянно совершенствуются сделки покупки средств и предметов труда, реализации продукции, работ и услуг. За всё приобретённое следует платить деньги и, соответственно, получить платежи за отгруженную продукцию, выполненные работы или оказанные услуги. Все расчёты, возникающие между организациями, осуществляются при помощи денежных средств: таким образом, происходит завершение превращения денежной формы выделенных средств в материальные запасы и получение денежной выручки. При этом денежные расчёты выступают в качестве наиболее важного фактора обеспечения кругооборота средств, а своевременное завершение расчётов является, кроме того, необходимым условием непрерывного процесса производства. В обеспечении правильного кругооборота хозяйственных средств организации, его своевременного завершения большую роль играет избранная система расчётов. Рациональная их организация способствует своевременной реализации продукции и бесперебойному возобновлению кругооборота средств. Платёжная система – это набор механизмов, правил, норм и инструментов, используемых для осуществления обмена финансовыми ценностями (перевода денег) между сторонами в процессе выполнения ими своих обязательств. Она должна минимизировать задержки в платежах, сокращать операционные издержки.

Элементами платежной системы являются: участники платежной системы, финансовые инструменты, участвующие в платежах, средства перевода, связи между системами расчетов, разные денежные и другие инструменты, законодательная база, определяющая права и обязанности

участников, договорные отношения. К платежным системам предъявляются следующие требования:

определённость платежа;

надёжность;

безопасность;

удобство;

универсальность;

стоимость.

Формы и порядок расчётов в народном хозяйстве устанавливаются Национальным банком Республики Беларусь. Им определено, что расчёты организаций всех форм собственности по своим обязательствам с другими организациями, между юридическими и физическими лицами за товарно-материальные ценности должны производиться, как правило, в безналичном порядке через учреждения банка. В исключительных случаях с разрешения обслуживающего банка расчёты могут производиться наличными в пределах разрешённых сумм, в соответствии с Правилами организации наличного денежного обращения в Республике Беларусь, утверждёнными Постановлением Правления Национального банка Республике Беларусь № 213 от 31 октября 2002г.

В экономической литературе понятию "безналичные расчёты" отведено существенное место. По мнению М.М. Усоскина, безналичными являются расчёты посредствам перевода денег с одного счёта на другой счёт в банке с помощью различных кредитных операции или зачётом встречного требования [28, с.336].

М.Д. Усманов считает: "Безналичные расчёты – это платежи хозяйственных органов друг другу за товарно-материальные ценности и оказанные услуги, а также по финансовым обязательствам, которые приводятся не наличными деньгами, а путём записей соответствующих сумм по расчётным, текущим и ссудным счетам в банке, а также путём зачёта взаимных требований" [36, с.57].

Э.Г. Полонский и У.С. Компанеец определяют безналичные расчёты как "проводимый записью в документах, а не уплатой наличных денег" [16, с.29]. Эту точку зрения поддерживает В.А. Белов, который, основываясь на анализе литературы 20-х годов, делает замечание о том, что тогда подобные расчёты именовались "безденежными" [5, с.24].

Г.И. Кравцова считает: "Безналичные расчёты - это денежные расчёты, совершаемые путём записей по счетам плательщиков и получателей средств, либо путём зачёта взаимных требований, то есть без использования наличных денег".[13,с.46]

Банковским кодексом Республики Беларусь безналичные расчёты определены как "расчёты между юридическими лицами, а также расчёты с участием индивидуальных предпринимателей и физических лиц, проводимые через банк, его филиал в безналичном порядке".

Гражданский кодекс Республики Беларусь, не давая определения понятию "безналичные расчёты" устанавливает, что такие расчёты производятся через банк, в котором открыт соответствующий счёт, если иное не предусмотрено законодательством или используемой формой расчёта. Это даёт основание для вывода, что к безналичным расчётам отнесены только операции по переводу денежных средств по соответствующим банковским счётам.

Система безналичных расчётов представляет собой совокупность принципов, предъявляемых к ним требований, форм и способов расчётов. Принципы организации безналичных расчётов следующие:

денежные средства в обязательном порядке хранятся на счетах в кредитных учреждениях всеми организациями и учреждениями. Для хранения денежных средств и осуществления безналичных расчётов организации открывают в банке расчётный счёт. С открытием расчётного счёта субъект хозяйствования становится полноправным участником платёжного оборота. По этому счёту проходят безналичные расчёты, связанные с основной деятельностью, инвестициями, капитальным ремонтом, а также операции с наличными деньгами. В отдельных случаях организациями, в состав которых входят нехозрасчётные подразделения вне места своего расположения, могут отрываться расчётные субсчета для аккумуляции выручки и ускорения платежа за товары и услуги;

субъекты хозяйствования совершают платежи главным образом через учреждения банков в безналичном порядке по документам, предусмотренными правилами расчётов;

платежи совершаются, как правило, после отгрузки продукции, оказание услуг, выполнения работ. Этот принцип не исключает финансовых платежей и предварительной оплаты, которые допускаются законодательными актами или предусмотрены договором;

на списание средств со счёта плательщика требуется его согласие. Согласие даётся путём акцепта документов, выписанных получателем средств либо путём выписки платёжных документов. Согласие плательщика на оплату расчётных документов связано с проверкой выполнения поставщиком договорных условий. При нарушении условий договора плательщик может отказать от оплаты расчётных документов, о чём уведомляет банк или поставщика в порядке и в сроки, предусмотренные договором;

платежи осуществляются лишь при наличии достаточных средств на счёте плательщика. Средства со счёта организации списываются по распоряжению владельца счёта. Списание средств без его согласия производится лишь в случаях, когда законодательством установлен бесспорный порядок списания средств либо к оплате предъявлены исполнительные и приравненные к ним документы. Оплата расчётных документов при недостаточности средств на счёте производится в очерёдности, устанавливаемой законодательными актами в зависимости от состояния экономики и финансов.

Средства зачисляются на счёт поставщика, как правило, после их списания со счёта плательщика. Предварительная оплата товарно-материальных ценностей осуществляется только за счёт собственных средств организации. Предоставление кредита на предварительную оплату материальных ценностей запрещается.

По экономическому содержанию безналичные расчёты могут быть товарными и нетоварными. К товарным относятся расчёты между организациями за реализуемые товарно-материальные ценности, выполненные работы и оказанные услуги, а к нетоварным – расчёты с бюджетом по налогам и сборам, с персоналом по прочим операциям, по погашению банковских ссуд и уплате процентов, перечислению страховых взносов, с учредителями и т.п.

1.2 Формы и процедуры расчётов, их роль в рациональной организации расчётных взаимоотношений хозяйствующих субъектов

В соответствии с действующим законодательством и в зависимости от вида расчётных документов, способов платежа и организации документооборота в банках плательщиков и получателей денежных средств различают следующие основные формы безналичных расчётов:

Ø платёжными требованиями;

Ø платёжными поручениями;

Ø платёжными требованиями – поручениями;

Ø аккредитивами;

Ø чеками;

Ø банковскими пластиковыми карточками.

При выборе наиболее целесообразной формы расчётов необходимо учитывать, насколько она способствует реализации продукции, своевременному получению поставщиком денежных средств за неё, содействует максимальному сокращению сроков получения товарно-материальных ценностей и услуг покупателями, создаёт условия для взаимного контроля участников расчётов, обеспечивает ускорение документооборота, минимальную трудоёмкость расчётных операций.

В соответствии с Инструкцией "О банковском переводе" №66 от 29 марта 2001г. и в зависимости от того, кто является инициатором платежа, выделяют дебетовый и кредитовый банковские переводы.

Кредитовый перевод - банковский перевод, инициатором которого является плательщик [4,с.25] . Он осуществляется на основании представляемых в банк – отправитель платёжных инструкций. Платёжные инструкции могут быть оформлены следующими документами:

· платёжное поручение;

· платёжное требование – поручение;

· иные документы.

Дебетовый перевод – банковский перевод, инициатором которого является бенефициар [4,с.31]. При осуществлении дебетового перевода платёжные инструкции оформляются платежным требованием, чеком и другими документами, предусмотренными нормативными актами Национального банка Республики Беларусь.

Платёжное поручение представляет собой платёжную инструкцию, согласно которой банк – отправитель по поручению плательщика осуществляет перевод денежных средств в банк – получатель лицу, указанному в поручении [14,с.9]. Расчёты платёжными поручениями производятся, как правило, за полученные товары, выполненные работы и оказанные услуги. Кроме этого, при помощи платёжных поручений производятся: предварительная оплата товаров, готовых к отгрузке (в сроки установленные договором); авансовые платежи при плановых отгрузках или поставках; платежи в бюджет и внебюджетные фонды; оплата товарных векселей; оказание финансовой временной помощи и другие. Достоинством расчётов платёжными поручениями является то, что они представляют собой универсальную форму, обеспечивают самый рациональный документооборот и являются более дешёвой по сравнению с другими. Однако данная форма расчётов не гарантирует поставщику платёж. Своевременное поступление платежа поставщику зависит не только от платежеспособности плательщика, но и от своевременности выписки и предоставления им в банк платёжного поручения.

Платёжные требования представляют собой платёжную инструкцию, в которой содержится требование получателя (бенефициара) денежных средств об оплате определённой суммы через учреждение банка [14,с.12] . Использование платёжного требования для осуществления безналичных расчётов в форме банковского перевода оговаривается в договоре между получателем и плательщиком. В соответствии с договором, платёжное требование заполняется и предоставляется в обслуживающий банк получателем сразу после отгрузки товара (работ, услуг). Для проведения перевода денежных средств уполномоченные банки осуществляют операции по инкассо в порядке, установленном Инструкцией "О банковском переводе" №66 от 29 марта 2001г. При осуществлении расчётов посредством платёжных требований используется акцептная и безакцептная форма инкассо. Акцептная форма инкассо используется при расчётах за отгруженные товары (работы, услуги), при расчётах по обязательствам, возникшим в результате проведения банковских операций, а также при расчётах в иных случаях, если использование платёжного требования для осуществления безналичных расчётов предусмотрено действующими нормативными актами Национального банка Республики Беларусь. Акцепт обозначает согласие плательщика на оплату и может быть предварительным и последующим.

Предварительный акцепт - акцепт плательщика, полученный банком до поступления платёжного требования. Плательщик предоставляет в банк заявление на предварительный акцепт, в котором содержится инструкция банку-отправителю оплачивать платёжные требования в день поступления.

Последующий акцепт - акцепт плательщика, полученный банком после поступления платёжного требования в течение срока, установленного нормативными актами. Последующий акцепт может быть как на всю сумму платёжного требования (полный), так и на её часть (частичный).

Безакцептная форма используется, как правило, только при описании средств со счёта плательщика в бесспорном порядке, т.е. без его согласия, на основании исполнительных документов, определяемых законодательными актами Республики Беларусь.

Расчёты платёжными требованиями имеют положительные стороны: позволяют плательщику проконтролировать поставщика в части выполнения им условий хозяйственного договора, содействуют ускорению разгрузки поставщиками товара и сокращению расходов по их складированию. Однако данная форма не гарантирует поставщику своевременное получение денежных средств и является более дорогостоящей.

Платёжное требование–поручение - это платёжная инструкция, содержащая требование бенефициара к плательщику оплатить поставленного по договору товара, на основании направленного ему (минуя банк) расчётных отгрузочных и иных документов [4,с.28]. Достоинство данной формы расчётов заключается в ускорении документооборота. Однако нет гарантии платежа.

Расчёты аккредитивами представляют собой соглашение между плательщиком и обслуживающим его банком, по которому банк по поручению плательщика обязуется произвести платёж получателю средств или уполномочивает другой банк произвести такой платёж при выполнении всех условий, предусмотренных в аккредитиве. Аккредитивы могут быть:

· отзывные и безотзывные;

· покрытые и непокрытые;

· резервные;

· переводные;

· подтверждённые и неподтверждённые;

· с красной оговоркой;

· встречные.

Особенность данной формы расчётов заключается в том, что оплата покупателем фактически уже произведена, деньги с его счёта перечислены, но на расчётный счёт продавца они ещё не поступили, а зачислены на аккредитивный счёт. Продавцу гарантируется немедленная оплата отгруженных товаров или оказанных услуг с этого счёта, и он застрахован от неплатежеспособности или отказа от оплаты товаров покупателем. Покупатель в свою очередь уверен в том, что перечисленные с его счёта деньги поступят в распоряжение продавца только после того, как он выполнит свои обязательства. Таким образом, аккредитив – это фактически безопасная предоплата и является компромиссом в случае, когда продавец товара сомневается в платежеспособности покупателя и требует предоплаты, а покупатель сомневается в надёжности продавца и не решается рисковать своими деньгами и делает эту предоплату. Сдерживает применение этой формы расчётов в более широком плане необходимость резервирования денежных средств на оплату товаров ещё задолго до того, как они отгружены поставщиком. Это приводит к отвлечению из оборота покупателя денежных средств и замедлению оборачиваемости; на практике выставление аккредитивов часто задерживается из-за отсутствия средств на расчётном счёте покупателя и невозможности получения кредита.

Дебетовый перевод может осуществляться на основании чеков. Чек – ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя провести платёж указанной в нём суммы чекодержателю [2,с.14]. Порядок проведения операций с использованием чеков регулируется Постановлением Правления Национального банка Республики Беларусь № 43 от 30 марта 2005г. "Об утверждении Инструкции о порядке проведения операций с использованием чеков из чековых книжек и расчётных чеков". Расчёты чеками имеют следующие достоинства: уменьшается оборот наличных денег, максимальное сближение срока платежа и момента получения товара, гарантия своевременного получения платежа чекодержателем либо за счёт забронированных средств в сумме лимита, либо за счёт кредита, простота расчётов. Вместе с тем, этой форме расчётов присуще следующие недостатки: ограниченная возможность использования этой формы в иностранных расчётах, длительный срок действия чека, что может замедлить оборачиваемость оборотных средств.

В последнее время в нашей стране всё больше распространение получает новая для юридических и физических лиц форма расчётов – расчёты с использованием пластиковых карточек. Банковская пластиковая карточка представляет собой персонифицированное платёжное средство, предназначенное для оплаты товаров, а также получения наличных денег в банковских учреждениях и банкоматах. Основными участниками платёжной системы являются:

Ø банк-эмитент;

Ø банк-эквайер;

Ø организации торговли и сервиса;

Ø держатели карточек;

Ø процессинговые центры.

Расчёты с помощью пластиковых карточек способствуют сокращению наличного денежного оборота, содействуют вовлечению денежных средств клиентов в ресурсную базу банков, способствуют повышению культуры обслуживания.

Кроме выше перечисленных денежных форм расчётов на практике используются различные неденежные формы прекращения обязательств. Гражданский кодекс Республики Беларусь предусматривает такие способы прекращения обязательств:

Ø отступное;

Ø новация;

Ø прощение долга;

Ø зачёт взаимной задолженности;

Ø уступка требований и перевод долга;

Ø товарообменные операции;

Ø расчёты векселями.

Отступное предусматривает соглашение сторон о прекращении обязательства предоставлением взамен исполнения денежных средств имущества, денежных документов, ценных бумаг и т.п.

Новация отражает соглашение сторон о замене первоначального обязательства, существовавшего между ними, другим обязательством между теми же лицами, предусматривающий иной предмет или способ исполнения. При новации происходит замена одного правоотношения между сторонами другим правоотношением между теми же лицами, следовательно, между субъектами сохраняется правовая связь.

Прощение долга состоит в освобождении кредитором должника от лежащих на нём обязанностей. Прощение долга допустимо, если оно не нарушает прав других лиц в отношении имущества кредитора. Такое прекращение обязательств рассматривается как дарение.

Зачёт взаимной задолженности отражает прекращение обязательств полностью или частично путём зачёта встречного однородного требования, срок которого наступил или не указан либо определён моментом востребования. Проведение взаимозачёта носит временный характер и является односторонней сделкой. Основанием для проведения зачёта взаимной задолженности служит составленный акт – заявление, подписанный всеми участниками взаимозачёта, после чего обязательство считается прекращённым.

Уступка требований и перевод долга означает переход права первоначального кредитора к новому кредитору и перевод первоначальным должником своего долга на нового должника. Данный способ погашения обязательств представляет собой взаимозачёты между несколькими организациями, имеющими взаимную задолженность друг перед другом, и применяется с разрешения обслуживающих их банков. Для проведения расчётов с организациями, между которыми производятся взаимозачёты, составляется договор уступки требования или перевода долга. Банки не несут ответственности за необоснованное перечисление средств при осуществлении платежей по уступке требования или перевода долга.

Указ Президента Республики Беларусь №373 от 15 августа 2005г. " О некоторых мерах по вопросам заключения договоров и исполнения обязательств на территории Республики Беларусь" запрещает следующее:

· заключать договора мены, а также прекращать обязательство по возмездным договорам новации, предоставлением взамен исполнения отступного без поступления в установленном порядке денежных средств организации, индивидуального предпринимателя;

· прекращать обязательства без поступления в установленном порядке денежных средств организации, индивидуальному предпринимателю с превышением предельных нормативов прекращения обязательств, ежегодно утверждаемых Советом Министров Республики Беларусь по согласованию с Президентом Республики Беларусь.

Ограничения не применяются:

· в случаях, когда деятельность по заключению договоров мены не является предпринимательской, поскольку имеет разовый характер и не направлена на извлечение прибыли;

· при расчётах с бюджетом, в том числе по налогам, сборам (пошлинам) и другим обязательным платежам;

· при расчётах векселями Правительства и Национального банка;

· при расчётах за услуги по транзиту и транспортировке природного газа, поставляемого ОАО "Газпром";

· при зачёте встречных однородных требований по договорам купли-продажи, подряда, возмездного оказания услуг в связи с использованием товаров в собственном производстве;

· в случае прекращения обязательства без поступления в установленном порядке денежных средств организации, индивидуальному предпринимателю в связи с невозможностью его исполнения либо на основании акта государственного органа.

Неисполнение или ненадлежащее исполнение руководителем организации установленных законодательством ограничений осуществления мены и прекращения обязательств влечёт наложение штрафа в размере до 30 базовых величин.

Товарообменными являются операции, осуществляемые в пределах исполнения договоров, в том числе внешнеэкономических, предусматривающих обмен продукции, товара, за исключением работ, услуг, на эквивалентное по стоимости количество другого товара по товарообменным договорам, предусматривающим полный или частичный расчёт в товарной форме. Стали проявляться такие негативные факты, как недостаток оборотных средств у организаций, возникновение просроченной задолженности перед бюджетом по налогам, развитие деятельности теневого сектора экономики. Наблюдались искажение реальной картины процессов происходящих в экономике, так как цены бартерных контрактов завышались в пользу того, кто забирает ненужный товар за нужное сырьё или комплектующие материалы. Цены определялись не рынком, а участниками бартерной сделки, что приводило к искажению расчётов, развитию коррупции. С целью ликвидации указанных отрицательных факторов законодательством Республики Беларусь запрещено использование товарообменных операций.

Расчёты векселями получают в современных условиях хозяйствования широкое распространение, так как при возникновении финансовых затруднений из-за отсутствия денежных средств векселя являются наиболее оптимальным способом платежа. Вексель – это ценная бумага, содержащая долговое денежное обязательство одной организации (векселедателя) уплатить к определённому сроку необходимую сумму денежных средств другой организации (векселе-держателю) за отгруженную продукцию, товары, работы, услуги. Векселя используются для повышения заинтересованности организации приобретать продукцию, у какого – то конкретного продавца. Кроме того, они способствуют быстрейшей реализации товаров, ускорению оборачиваемости оборотных средств, снижают потребность в денежном кредите. Главной проблемой сдерживающей внедрение вексельного обращения на начальном этапе перехода к рыночной экономики, является низкая ликвидность векселей в связи с отсутствием надёжных поручителей, роль которых в странах со сложившимися рыночными отношениями выполняют коммерческие банки высшей категории.

Необходимо знать применяемые формы и процедуры расчётов для обеспечения рационального кругооборота средств. Непрерывное возобновление циклов оборота средств организации обеспечивается своевременными платежами и поступлением денежных средств на счета в банке. Количественные и качественные характеристики многих оценочных показателей деятельности организации обуславливаются состоянием расчётов. Поэтому рациональная организация расчётов, наиболее полно отвечающая интересам всех участников – необходимое условие для обеспечения их нормальной работы.

В МТФ "Белая Русь" используют следующие формы расчета:

- расчеты платежными требованиями (Приложения 2,3,4);

- расчеты платежными поручениями (Приложения 5,6);

- расчеты чеками (Приложение 7);

- расчеты векселями (Приложение 8);

- зачет взаимной задолженности;

- договор перевода долга (Приложения 9,10)

Данные формы расчетов являются наиболее распространенными и отвечают наиболее полно интересам всех участников расчетных операций, поэтому и нашли применение в исследуемой организации.

МТФ "Белая Русь" рекомендуется использовать и дальше данные формы расчетов, а также внедрять и эффективно использовать новые, такие как, аккредитивные системы оплаты, обязательное векселезирование денежных обязательств, использование для расчетов банковские пластиковые карточки и т. д.

1.3 Цель и задачи учёта расчётных операций и анализа дебиторской и кредиторской задолженностей организации

В организации денежного оборота и расчетов важную функцию выполняет бухгалтерский аппарат, призванный своевременно и правильно отражать их в учете и контролировать. Исходя из этой цели, основными задачами учета расчетных операций и анализа дебиторской и кредиторской задолженностей организации являются:

¨ своевременное и правильное производство необходимых расчетов, как путём безналичных расчётов, так и наличными денежными средствами;

¨ полное и оперативное отражение в учётных регистрах расчётных операций;

¨ организация и проведение в установленные сроки инвентаризации расчётов, недопущение возникновения просроченной дебиторской и кредиторской задолженностей;

¨ контроль за соблюдением расчётно–платёжной дисциплины, своевременностью перечисления сумм за полученные товарно-материальные ценности и услуги;

¨ правильное документальное оформление и контроль законности совершаемых операций с денежными средствами полное и оперативное их отражение;

¨ своевременное взыскание дебиторской и погашение кредиторской задолженностей;

¨ определение эффективности использования средств для расчётов по товарным операциям;

¨ изучение динамики и структуры расчётов с контрагентами;

¨ изучение эффективности применения экономических форм расчётов;

¨ изучения влияния средств в расчётах на платежеспособность, прибыль, ликвидность организации;

¨ оценка обеспеченности организации финансовыми ресурсами и их использование по целевому назначению;

¨ выявление причин финансовых нарушений и образования задолженности;

¨ определение полноты и своевременности применения мер материальной ответственности к нарушителям договорных обязательств;

¨ выявление резервов улучшения состояния расчётов и разработка мероприятий по их реализации.

Исследование кредиторской и дебиторской задолженностей будем проводить в следующем порядке:

- изучим состав, структуру и динамику актива и пассива баланса;

- изучим состав, структуру и динамику дебиторской и кредиторской задолженностей;

- изучим состав, структуру и динамику расчетов с покупателями и поставщиками;

- изучим движение дебиторской и кредиторской задолженностей;

- рассмотрим наличие просроченной дебиторской и кредиторской задолженностей и какую долю они занимают в общей сумме задолженности;

- проведем анализ оборачиваемости дебиторской и кредиторской задолженностей;

- оценим влияние факторов на оборачиваемость дебиторской и кредиторской задолженностей;

- оценим влияние дебиторской и кредиторской задолженностей на ликвидность и платежеспособность организации.

В процессе анализа дебиторской и кредиторской задолженностей используем следующие способы и приемы анализа:

- сравнение;

- группировка;

- факторный анализ (способ абсолютных разниц, цепной подстановки);

- относительные величины (коэффициенты, проценты).

1.4 Краткая экономическая характеристика объекта исследования

Шумилинское районное потребительское общество (Шумилинское райпо) – добровольное объединение граждан, проживающих в Шумилинском районе Витебской области Республики Беларусь. Оно было создано 26 мая 1995г. в соответствии с решением общего собрания учредителей, по территориальному признаку, на основе объединения его членами имущественных паевых взносов для торговой, заготовительной, производственной и иной деятельности в целях удовлетворения материальных и иных потребностей его членов. Общество является юридическим лицом, некоммерческой организацией, создаваемой в форме потребительского кооператива, имеет самостоятельный баланс, расчётный и иные счета в банке и иных небанковских кредитно-финансовых организациях, печать с его полным наименованием, штампы. Общество в праве использовать изображение товарного знака Белорусского республиканского союза потребительских обществ на печатях, штампах, бланках документов и других носителях информации. На добровольной основе входит в Витебский областной союз потребительских обществ и Белорусский республиканский союз потребительских обществ с сохранением своей хозяйственной самостоятельности и статуса юридического лица. В своей деятельности Общество руководствуется законодательством Республики Беларусь, решениями органов управления и органов потребительской кооперации и Уставом Общества. Создано на неопределённый срок.

Шумилинское райпо является правопреемником имущества, прав и обязанностей унитарной организации "Коопторг", унитарной производственно- торговой организации "Общественное питание", унитарной торгово-производственной организации "Коопзаготпром".

В состав Шумилинского райпо входят:

· ЧУП "Шумилинский промышленный комбинат";

· ЧУП "Шумилинская автобаза";

· ЧУП "Шумилино-торг".

Основными целями является удовлетворение материальных и иных потребностей членов Общества, обслуживаемого населения.

Основными задачами являются:

v организация оптовой и розничной торговли, общественного питания;

v закупка у граждан и юридических лиц сельскохозяйственной продукции сырья, изделий и продукции личных подсобных хозяйств и промыслов, дикорастущих плодов, ягод и грибов, лекарственного, технического сырья, вторичных материальных ресурсов, других видов продукции и сырья;

v производство сельскохозяйственной продукции, пищевых продуктов, непродовольственных товаров, продукции производственно-технического назначения;

v оказание платных услуг населению;

v организация рынков для торговли товарами;

v осуществление внешнеэкономической деятельности;

v осуществление иных видов деятельности, не запрещённых законодательством Республики Беларусь.

Лицензируемые виды деятельности:

- розничная торговля и общественное питание;

- деятельность, связанная с драгоценными металлами и камнями;

- деятельность, связанная с использованием природных ресурсов и воздействием на окружающую среду;

- деятельность по обеспечению безопасности юридических и физических лиц;

- деятельность в области промышленной безопасности;

- переработка, консервирование океанической рыбы и морепродуктов;

- деятельность по заготовке лома и отходов чёрных и цветных металлов;

- деятельность, связанная с оборотом алкогольной, непищевой спиртосодержащей продукции, спирта этилового и табачных изделий;

- перевозка пассажиров и грузов автомобильным транспортом;

- транспортно-экспедиционная деятельность;

- оптовая и розничная торговля нефтепродуктами.

Всё имущество Общества принадлежит ему на праве собственности. Форма собственности частная.

Для характеристики Шумилинского райпо на основании бухгалтерской отчётности (Приложения 1,2,3,4,5,6,7,8) рассмотрим некоторые показатели деятельности (табл. 1.1).

Из таблицы 1.1 видно, что розничный товарооборот розничной торговли в 2004г. увеличился как в действующих ценах на 2667 млн.р. или 35,0 %, так и в сопоставимых ценах на 1253 млн.р. или 16,5 %, что свидетельствует об увеличении товарооборота за счёт роста объёма реализации, а не за счёт роста цен. Это привело к увеличению выручки от реализации товаров как в действующих ценах на 2254 млн.р. или 22,8 %, так и в сопоставимых ценах на 964 млн.р. или 9,8 %. Такая же ситуация и в общественном питании: розничный товарооборот в 2004г. составил 1399 млн.р., что больше 2003г. на 208 млн.р. или 17,5 %. Данное увеличение привело к росту выручки от реализации продукции в общественном питании в действующих ценах на 318 млн.р. или 24,6 % и на 97 млн.р. или 7,5 % в сопоставимых ценах, что является положительным в деятельности Шумилинкого райпо. А вот заготовительный оборот в 2004г. составил 891 млн.р., что на 43 млн.р. или 4,6 % меньше, чем 2003г., а если исключить рост цен, то на 64 млн.р. или 6,9 %. Это привело к уменьшению выручки от реализации товаров в заготовительной отрасли в действующих ценах на 93 млн.р. или 10,05 % и в сопоставимых ценах на 207 млн.р. или 22,4 %. Положительным является увеличение валовой прибыли в розничной торговли на 567 млн.р. или 44,1 % и в общественном питании на 61 млн.р. или 20,2 %. А вот в заготовительной отрасли наблюдается снижение валовой прибыли на 7 млн.р. или 4,7 %. Одним из отрицательных моментов в деятельности Шумилинского райпо является постоянное увеличение расходов на реализацию. Так в розничной торговле расходы на реализацию в 2004г. составили 2010 млн.р., что на 386 млн.р. или 23,8 %. больше по сравнению с 2003г., в общественном питании расходы на реализацию в 2004г. составили 443 млн.р., что на 90 млн.р. больше чем в 2003г., в заготовительной отрасли – на 8 млн.р. или 4,1 %. Так же отрицательным является убыток, как результат деятельности. Произошло увеличение убытка от реализации в общественном питании на 28 млн.р. или 53,8 %. и в заготовительной отрасли на 7 млн.р. или 13,2 %. В целом убыток за отчётный период снизился на 56 млн.р. Среднегодовые товарные запасы увеличились в розничной торговле и в общественном питании на 160 млн.р. и на 15 млн.р. соответственно, а в заготовительной отрасли снизились на 18 млн.р. В розничной торговле скорость обращения средств вложенных в товарные запасы ускорилась на 1,1 раза, а период обращения товаров сократился на 4 дня. В общественном питании изменений не произошло. В заготовительной отрасли в 2004г период обращения товаров уменьшился на 6 дней, и произошло ускорение обращения на 12,2 раза. Увеличение торговой площади на 106 кв.м с одновременным увеличением розничного товарооборота привело к увеличению розничного товарооборота на 1 кв.м на 0,18 млн.р. Площадь заготовительных складов и пунктов осталась без изменений, но за счёт уменьшения заготовительного оборота произошло уменьшение заготовительного оборота на 1 кв.м площади на 0,11 млн.р. Среднесписочная численность работников уменьшилась: в розничной торговли на 16 человек, в общественном питании на 4 человека и в заготовительной отрасли на 4 человека. Производительность труда в розничной торговли увеличилась на 5,84 млн.р., в общественном питании – 0,67 млн.р. и уменьшилась на 1,59 млн.р. в заготовительной отрасли.

Показатели деятельности 1 полугодия 2004г и 1 полугодия 2005г имеют такие же тенденции, как и годовые показатели. Так розничный товарооборот розничной торговли увеличился на 1012 млн.р. или 22,4% в действующих ценах и на 252 млн.р. или5,6% в сопоставимых ценах. В общественном питании розничный оборот увеличился в действующих ценах на 102 млн.р. или 16,4% и на 2 млн.р. или 0,4% в сопоставимых ценах. Заготовительный оборот за 1 полугодие 2005г составил 509 млн.р., что на 128 млн.р. или 33,6% больше чем в 1 полугодии 2004г. Выручка от реализации товаров в розничной торговли за 1 полугодие 2005г составила 6569 млн.р., что на 1045 млн.р. или 18,9% больше 1 полугодия 2004г. Выручка от реализации продукции в общественном питании выросла на 146 млн.р. или 20,5% по сравнению с 1 полугодием 2004г. За 1полугодие 2005г выручка от реализации товаров в заготовительной отрасли составила 482 млн.р., что на 147 млн.р. или 43,9% больше чем в 1полугодии 2004г. Положительным является рост валовой прибыли в розничной торговли, общественном питании и заготовительной деятельности на 218 млн.р., 45 млн.р. и 7 млн.р. соответственно. Отрицательным является увеличение расходов на реализацию товаров в рознично торговли на 386 млн.р. или 27,3% и в общественном питании на 46 млн.р. или 22%. В заготовительной отрасли расходы на реализацию за 1полугодие 2005г составили 77 млн.р., что на 18 млн.р. меньше чем за 1полугодие 2005г. Наблюдается рост убыточности, так убыток от реализации в 1погодии 2005г составил 101 млн.р., на 23 млн.р. или на 29,5% больше чем в 1полугодии 2004г. Убыток отчётного периода увеличился на 25 млн.р. или 10,6%. Среднегодовые товарные запасы увеличились в розничной торговле и в общественном питании на 40 млн.р. и на 25 млн.р. соответственно, а в заготовительной отрасли снизились на 11 млн.р. В розничной торговли в 1 полугодии 2005г период обращения товаров уменьшился на 1 день, а скорость обращения увеличилась в 1,1 раза. В заготовительной отрасли в 1 полугодии 2005г произошло ускорение оборачиваемости на 14 раз и уменьшение периода обращения товаров на 7 дней.

Для более глубокой характеристики деятельности Шумилинского райпо рассмотрим на основании бухгалтерской отчётности (Приложение 9,10,11) структуру и динамику активов организации (табл. 1.2).

Данные таблицы 1.2 свидетельствуют о том, что 01.01.2005г. Шумилинское райпо располагает активами на сумму 10424млн.р., что на 1730млн.р. или 19,9% больше чем на 01.01.2004г. В структуре активов организации наибольший удельный вес на 01.01.2005г. занимают внеоборотные активы 70,61%, что на 4,22% меньше, чем на 01.01.2004г. Соответственно удельный вес оборотных активов на 01.01.2005г. составляет 29,39%, что на 4,22% больше, чем на 01.01.2004г. На 01.01.2005г. в оборотных активах 67,47% занимают материальные оборотные активы, что на 4,6% меньше, чем на 01.01.2004г. По дебиторской задолженности наблюдается рост как абсолютных, так и относительных показателей. Так на 01.01.2005г. дебиторская задолженность составила 702млн.р., что на 229млн.р. больше, чем на 01.01.2004г. Её доля в оборотных активах увеличилась с 21,62% до 22,91%. Прочие оборотные активы на 01.01.2005г. составили 295млн.р., что на 157млн.р. или 113,8% больше, чем на 01.01.2004г.

Аналогичные изменения в структуре и динамике активов Шумилинского райпо наблюдаются в 1 полугодии 2004г и 1 полугодии 2005г. На 01.07.2005г организация располагает активами на сумму 10736млн.р., что на 1781млн.р. или 19,9% больше, чем на 01.01.2004г. Внеоборотные активы на 01.07.2004г составили 7325млн.р., что на 867млн.р. или 13,4% больше, чем на 01.07.2004г. Оборотные активы на 01.07.2005г составляют 3411млн.р., что на 914млн.р. или 36,6% больше, чем на 01.07.2004г. Наибольший удельный вес в оборотных активах занимают материальные активы на 01.07.2005г 63,36%, что на 4,68% меньше, чем на 01.07.2004г. Продолжает увеличиваться удельный вес дебиторской задолженности. Так на 01.07.2005г её удельный вес в оборотных активах составил 30,02%, что на 6,55% больше, чем на 01.07.2004г. Данный рост является негативным и может свидетельствовать о неосмотрительной кредитной политике организации по отношению к покупателям, либо об увеличении объёма продаж, либо неплатежеспособности и банкротстве части покупателей. Доля прочих оборотных активов уменьшилась на 1,87% и составила 6,62%.

Проанализируем структуру и динамику источником формирования активов (табл. 1.3) на основании бухгалтерской отчётности (Приложение 9,10,11). Данные таблицы 1.3 свидетельствуют о том, что Шумилинское райпо на 01.01.2005г располагает 6024млн.р. собственными источниками финансирования, что на 367млн.р. или 6,5% больше, чем на 01.01.2004г и заёмными и привлечёнными средствами в сумме 4400млн.р., что на 1363млн.р. больше, чем на 01.01.2004г. Удельный вес собственных источников финансирования уменьшился с 65,07% на 01.01.2004г до 57,79% на 01.01.2005г. Следовательно, увеличился удельный вес заёмных и привлечённых средств на 7,28%. Наибольший удельный вес в расчётах занимает кредиторская задолженность. Она на 01.01.2005г составила 80,9%, что на 10,12% больше, чем на 01.01.2004г. Произошло снижение краткосрочных кредитов и займов на 47млн.р. или 5,3%. Аналогичные изменения в структуре и динамике источников формирования активов наблюдаются за 1 полугодие2004г и 1 полугодие 2005г. На 01.07.2005г собственные источники финансирования составили 5713млн.р., что на 381млн.р. или 7% больше, чем на 01.07.2004г. Наблюдается сокращение их удельного веса с 59,5% до 53,2%. Расчёты на 01.07.2005г составили 5023млн.р., что на 1400млн.р. или 38,6% больше, чем на 01.07.2004г. Наибольший удельный вес в расчётах занимает кредиторская задолженность. На 01.07.2005г она составила 80,5%, что на 12,5% больше, чем на 01.07.2004г. Сократился удельный вес краткосрочных кредитов и займов с 31,82% до 19,53%.

Для характеристики финансового состояния на основании бухгалтерской отчётности (Приложение 9,10,11) рассмотрим показатели финансовой не зависимости (табл. 1.4).

Данные таблицы 1.4 свидетельствуют о том, что в Шумилинском райпо на конец 2004г наблюдается снижение долевого участия собственных средств в формировании активов с 65,1% до 57,8%. О повышении финансовой зависимости также свидетельствует увеличение долевого участия заёмных средств и привлечённых средств с 35% на начало года до 42% на конец года. Коэффициент финансового левериджа увеличился на 19 процентных пунктов. Это свидетельствует о том, что финансовая зависимость организации от внешних кредиторов значительно повысилась. В 1полугодии 2005г наблюдается снижение долевого участия собственных средств в формировании активов с 57,8% до 53,2%. Коэффициент финансовой зависимости в 1 полугодии увеличился на 4,6 процентных пункта, что свидетельствует о зависимости Шумилинского райпо от внешних кредиторов.

Характеристик финансового положения Шумилинского райпо дополним показателями деловой активности (табл. 1.5) на основании бухгалтерской отчётности (Приложение 1,5,9,10,11,12,13).

Данные таблицы 1.5 свидетельствуют о том, что в Шумилинском райпо в 2004г в результате опережающего темпа роста выручки от реализации (126,3 %) по сравнению с темпом роста оборотных активов наблюдается ускорение средств в обороте на 6 дней. Это привело к высвобождению средств из оборота на (6*16102/360) 268,4 млн.р. Операционный цикл организации ускорился на 9 дней. Это привело к ускорению оборачиваемости материальных оборотных активов с 57 дней до 48 дней при неизменной оборачиваемости дебиторской задолженности.

Согласно, учётной политики учёт частично автоматизирован. Применяется компьютерная программа "АРМ бухгалтера РВЦ Белкоопсоюза" под управлением операционной системы WINDOWS. Программа позволяет вести сводный бухгалтерский учёт по всей системе счетов, а также обрабатывать данные по товарным операциям, по кассовым операциям, по банковским операциям в соответствующих аналитических разрезах. Последнее обновление программы производилось в январе 2005г.

Согласно учётной политике в Шумилинском райпо применяется книжно-журнальная форма учёта с частичной автоматизацией.

2. БУХГАЛТЕРСКИЙ УЧЁТ РАСЧЁТНЫХ ОПЕРАЦИЙ, ПУТИ ЕГО СОВЕРШЕНСТВОВАНИЯ

2.1 Документальное оформление расчётных операций

Безналичные расчёты производятся на основании установленных расчётных документов с соблюдением соответствующего документооборота. Для проведения расчётов все организации открывают текущий счёт в учреждении банка. Организациям предоставлено право самостоятельно выбирать банк. Текущий (расчётный) счёт может быть открыт только один, но иногда, с разрешения соответствующих органов, может быть открыт второй. На осуществление операций по движению средств на счёте с банковском заключается договор. При всех формах безналичных расчётов предусмотрено участие банка. Учреждение банка выполняет поручения владельца счёта о перечислении соответствующих сумм в оплату за приобретённые товарно-материальные ценности, на погашение ссуд, задолженности перед бюджетом, выдаче денежных средств для расчётов по оплате труда работников организации, на командировочные и хозяйственные расходы в пределах остатка средств на счёте и при отсутствии обязательств по платежам, подлежащих удовлетворению в первоочередном порядке. Списание денежных средств со счётов в банках производится в очерёдности, указанной в таблице 2.1[9,с.414-415]

Таблица 2.1 Очерёдность платежей с банковских счетов

| Группа очерёдности | Назначение платежа | |

| Вне очереди |

Ø Платежи в счёт неотложных нужд до 10% средств, поступивших на текущие (расчётные) счета в белорусских рублях за предыдущий месяц. Ø Платежи в счёт погашения задолженности по выплате заработной платы в суммах, соответствующих 1,5 размера бюджета прожиточного |

|

|

минимума для трудоспособного населения, скорректированного в период между утверждениями его размеров на индекс потребительских цен на каждого работника с учётом коэффициентов повышения тарифных ставок рабочих в установленном порядке исходя из списочной численности работников, и размеру оплаты отпусков, выплаты страховых взносов на эти суммы в Фонд социальной защиты населения Минтруда и соцзащиты, выходных пособий, алиментов, пособий по государственному социальному страхованию, а также подоходного налога, исчисленного из данных сумм доходов, подлежащих налогообложению. Ø Платежи в счёт погашения банковских кредитов, выданных на выплату задолженности по заработной плате, в пределах утверждённого бюджета прожиточного минимума на одного работающего. |

||

| В первую очередь |

Ø Платежи в бюджет, государственные целевые бюджетные и внебюджетные фонды. Ø Платежи по исполнительным документам о взыскании (выплате) заработной платы, алиментов, сумм по возмещению вреда, причиненного работникам увечьем, профессиональным заболеванием, а также в случае потери кормильца. Ø Платежи за реализованные материальные ценности государственного и мобилизационного резервов. |

|

| Во вторую очередь |

Ø Платежи за полученный природный газ, электрическую и тепловую энергию. Ø Платежи за коммунальные услуги. Ø Платежи в счёт погашения задолженности по банковским кредитам и процентам по ним. |

|

| В третью очередь | Ø Платежи за сельхозпродукцию, продукты её переработки, продовольственные товары, лекарственные препараты, книжную продукцию, связанную с образованием, наукой и культурой. | |

| В четвёртую очередь | Ø Платежи, не относящиеся к внеочередным, первой, второй и третьей очереди. | |

В случаях предусмотренных законодательством, банк вправе производить принудительное списание денежных средств без согласия владельца счёта, например по решению судебных органов, инспекции Министерства по налогам и сборам и др.. Списание средств со счётов плательщиков в бесспорном порядке производится инкассовыми распоряжениями взыскателей, составленными на бланке платежного требования, в котором должна быть сделана ссылка на пункт законодательного или нормативного акта, дающего право взыскателю на списание средств.

Платёжное поручение – это расчётный документ, который содержит поручение плательщика своему обслуживающему банку на перечисление определённой суммы со своего счёта на счёт получателя. Оно предоставляется в банк- отправитель в количестве экземпляров, определяемом банком-отправителем, но не менее двух. Первый экземпляр платёжного поручения заверяется оттиском печати и подписями должностных лиц плательщика согласно заявленным в банк образцам подписей и оттиска печати. При осуществлении внутреннего банковского перевода в белорусских рублях через систему расчётов, которая не позволяет передавать все обязательные реквизиты, плательщик представляет в банк 3 экземпляра платёжного поручения. Третий экземпляр после исполнения банком-отправителем направляется в банк-получатель для выдачи получателю. Расчёты производятся, как правило, за полученные товары, выполненные работы и оказанные услуги. Расчёты платёжными поручениями можно представить в виде схемы (рис. 2.1).

Рис. 2.1 Схема документооборота при расчётах платёжными поручениями.

1. заключение договора;

2. передача товарно-материальных ценностей;

3. передача в банк платёжного поручения на перечисление средств;

4. перечисление средств со счёта покупателя на счёт поставщика;

5. выписка банка с расчётного счёта о зачислении средств.

Платежные поручения, как правило, предоставляются в обслуживающий банк в 3 экземплярах не позднее 10 дней со дня их выписки (при этом день выписки в расчёт не принимается). Первый экземпляр (с подписями и оттиском печати) является основанием для списания средств со счёта плательщика. После совершения операции по перечислению денежных средств первый экземпляр остаётся в банке, второй и третий экземпляры с отметкой банка направляются получателю и плательщику соответственно. В случае перечисления денежных средств трём и более получателям, которые обслуживаются одним и тем же учреждением банка, допускается предоставление плательщиком сводного платёжного поручения. При отсутствии денежных средств на счёте платёжное поручение приходуется в картотеку. При частичной оплате сумма, в которой поручение приходуется в картотеку, указывается на обороте всех экземпляров. Указанная запись заверяется подписью ответственного исполнителя. Данная форма расчётов используется в МТФ "Белая Русь" (Приложения 5, 6), что обусловлено более дешёвой её стоимостью, а также рациональным документооборотом. Хотя данная форма расчётов не гарантирует своевременность поступления средств на счёт.

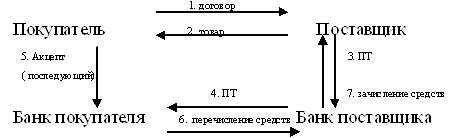

Широко применяется форма безналичного расчёта с использованием платёжных требований, в том числе и в МТФ "Белая Русь" (Приложения 2, 3, 4). Платёжные требования представляют собой платёжную инструкцию, в которой содержится требование получателя (бенефициара) денежных средств об оплате определённой суммы через учреждения банка. Платёжное требование составляется на бланках установленной формы и представляется в банк в 3 экземплярах:

· 1-й экземпляр – основание для списания средств со счёта плательщика, после проведения операции остаются в учреждении банка-плательщика;

· 2-й экземпляр – после завершения расчётов является по инкассо приложением к выписке учреждения банка-получателя;

· 3-й экземпляр – плательщику для извещения о предстоящем платеже или для предварительного акцепта (на этом экземпляре обязательно указывается срок платежа).

В том случае, если плательщиком по платежному требованию является учреждение банка, требование составляется в 2 экземплярах. Первый экземпляр заверяется оттиском печати и подписями должностных лиц получателя согласно заявленным в учреждение банка образцам подписей и оттиска печати. Платёжное требование представляется в учреждение банка в течение 10 календарных дней со дня выписки вместе с реестром, оформленным в 2 экземплярах (Приложение 3). После проверки на надлежащее оформление платёжные требования принимаются банком-получателем для направления в банк-отправитель. На всех экземплярах проставляется фактическая дата представления, а на первом и втором экземплярах – штамп банка. Платёжное требование исполняется банком-отправителем на основании полученного от плательщика акцепта. Акцепт оформляется заявлением на акцепт, которое представляется в банк-отправителя в 2 экземплярах. Акцепт может быть предварительный и последующий и оформляется соответствующим заявлением. Как правило, в МТФ "Белая Русь" применяется последующий акцепт. Первый и второй экземпляры заявления заверяются оттиском печати и подписями должностных лиц плательщика. Акцептованные платёжные документы, для оплаты которых средств на счёте плательщика недостаточно, исполняются в пределах остатка средств на счёте. На всех экземплярах ответственным исполнителем банка-отправителя первоначальная сумма зачеркивается и рядом проставляется сумма, в которой требование подлежит оплате. Исправленные суммы заверяются подписью ответственного исполнителя, а на втором экземпляре требования, подлежащего отсылке в банк-получатель, делается запись о причине его исполнения не в полной сумме. Частичная оплата оформляется мемориальным ордером, в поле "Назначение платежа" которого обязательно должны быть указаны: наименование расчётного документа, по которому производится частичная оплата, его номер, дата и сумма, другая дополнительная информация. При помещении в картотеку частично исполненного требования на обороте всех его экземпляров проставляется сумма, в которой требование приходуется в картотеку. На всех экземплярах исполнительных платёжных требований проставляются дата исполнения и подпись ответственного исполнителя, на втором экземпляре – штамп банка-отправителя.

Расчёты платёжными требованиями можно представить в виде схемы (рис. 2.2)

Рис. 2.2 Схема документооборота при расчётах платёжными требованиями.

1.заключение договора;

2.передача товарно-материальных ценностей;

3.передача платежного требования в банк;

4.передача платёжного требования от банка поставщик в банк покупателя;

5.плательщик дают согласие на акцепт (при последующем акцепте);

6.перечисление средств;

7.выписка с расчётного счёта о зачислении средств.

Платёжное требование-поручение – это платёжная инструкция, содержащая требования бенефициара к плательщику выплатить стоимость поставленного по договору товара на основании направленного ему (минуя банк) расчётных, отгрузочных и иных документов. При данной форме расчётов поставщик отгружает товар и вместе с грузом передаёт покупателю заполненное в части реквизитов касающихся поставщика платежное требование-поручение. Плательщик принимает решение об оплате после приёмки товара и сдаёт в банк платёжный документ к исполнению. Платёжное требование-поручение принимается к исполнению банком покупателя только при наличии средств на его расчётном счёте и в сумме, акцептованной плательщиком, что должно быть подтверждено подписями лиц, уполномоченных распоряжаться расчётным счётом и печатью плательщика. Оно представляется в банк в количестве не менее 2-х, но, как правило, в качестве 3-х экземпляров. Первый экземпляр платёжного требования-поручения заверяется подписями должностных лиц плательщика и оттиском печати.

Расчёты платёжными требованиями-поручениями можно представить в виде схемы (рис. 2.3).

Рис. 2.3 Схема документооборота при расчётах платёжными требованиями-поручениями.

1.заключение договора;

2.передача товарно-материальных ценностей и платёжного поручения-требования;

3.передача платёжного требования-поручения в банк;

4.перечисление средств;

5.выписка банка с расчётного счёта о зачислении средств.

При данной форме расчётов нет гарантии платежа. Расчёты платёжными требованиями-поручениями не используются в МТФ "Белая Русь".

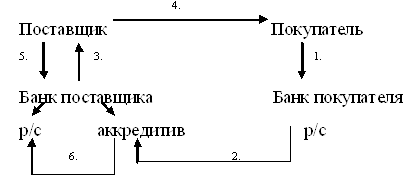

Одной из форм безналичного расчёта является аккредитивная форма. Она предусмотрена Инструкцией "О банковском переводе" №66 от 19 марта 2001г., но не применяется. Аккредитив – это обязательство в силу, которого банк, по поручению клиента об открытии аккредитива, должен провести платежи получателю денежных средств. Выплата средств поставщику за счёт аккредитива за отгруженные товары осуществляется банком на основании реестров счетов и транспортных документов, удостоверяющих факт отгрузки в течение срока действия аккредитива в банке поставщика. Каждый аккредитив предназначен только для расчётов с одним конкретным поставщиком. Расчёты аккредитивами можно представить в виде схемы

Рис. 2.4 Документооборот при аккредитивной форме расчётов.

1. Покупатель передаёт в банк заявление на аккредитив.

2. Передача аккредитива в банк поставщика и резервирование средств на отдельном счёте в банке поставщика.

3. Банк извещает поставщика о поступлении денежных средств от покупателя.

4. Поставщик передаёт товарно-материальные ценности покупателю.

5. Поставщик предоставляет в банк документы, подтверждающие отгрузку.

6. Банк поставщика зачисляет денежные средства с аккредитива на расчётный счёт поставщика.

Остаток неиспользованного аккредитива подлежит зачислению на расчётный счёт покупателя. Выплата с аккредитива наличными денежными средствами не допускается. Аккредитивы, от использования которых поставщик отказался до истечения срока, закрываются на основании надписи поставщика об отказе от дальнейшего использования аккредитива, сделанной на реестре счетов, или на основании особого уведомления банка поставщика. Аккредитивная форма расчётов гарантирует своевременность и полноту платежа поставщику за отгруженные товары и оказанные услуги, даёт возможность уполномоченному покупателя осуществлять предварительную проверку соблюдения условий поставки товаров, их качество. Недостатком данной формы расчётов является отвлечение денежных средств из оборота покупателя.

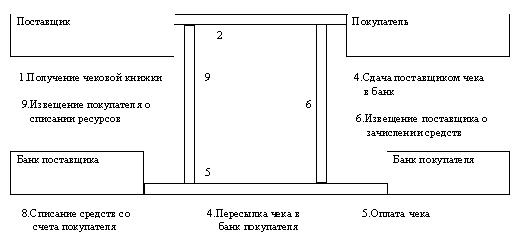

МТФ "Белая Русь" принимает чеки в оплату за приобретённые товары. При расчётах чекодатель представляет чек из чековой книжки, лицевая сторона которого заполнена соответствующим образом. На лицевой стороне корешка чека должны быть указаны:

ü сумма чека цифрами;

ü исходящий остаток;

ü дата выписка чека.

Чекодатель проставляет подпись и дату выписки чека в момент передачи его чекодержателю в уплату за товары. Работник чекодержателя, принимающий чеки из чековой книжки:

ü удостоверяется в личности чекодателя по паспорту;

ü проверяет правильность заполнения чека из чековой книжки;

ü проверяет срок действия чековой книжки;

ü сверяет подписи чекодателя на чеке образцу его подписи в паспорте и на обложке чековой книжки;

ü проверяет соответствие суммы, указанной в реквизите "Исходящий остаток" корешка оплачиваемого чека из чековой книжки, остатку по предыдущему чеку за минусом суммы оплачиваемого товара;

ü принимает чек к оплате, проставляя на обороте данного чека и его корешка оттиск печати (штампа) чекодержателя и дату приёма чека к оплате;

ü заполняет на оборотной стороне чека из чековой книжки соответствующие реквизиты;

ü подписывает чек из чековой книжки и его корешок.

Порядок принятия в уплату расчётных чеков такой же, как и чеков из чековой книжки.

Принятые в уплату чеки чекодержатель представляет в банк вместе с поручением-реестром (Приложение 7). На всех экземплярах поручения-реестра ответственный исполнитель банка чекодержателя проставляет дату поступления документов и свою подпись. Первый и второй экземпляры поручения-реестра заверяются штампом банка чекодержателя и вместе с чеками направляются не позднее следующего банковского дня в банк чекодателя. Третий экземпляр остаются в банке чекодержателя для осуществления контроля. Банк чекодателя, получив поручение-реестр и чеки, проверяет полноту включения в поручение-реестр приложенных к нему чеков. На всех экземплярах проставляет дату получения. Производит перечисление средств. Но возможна и другая схема расчётов: банк чекодержателя перечисляет средства на счёт чекодержателя, а затем передаёт поручение-реестр в банк чекодателя и зачисление средства на свой счёт. Достоинством данной системы расчётов является:

o максимальное сближение срока платежа и момента получения товара;

o уменьшения потребности поставщиков в кредите под товары отгруженные;

o гарантия своевременного получения платежа.

Схема документооборота при расчетах чеками представлена на рисунке 2.5

Рис. 2.5 Схема документооборота при расчетах чеками.

В настоящее время организации, испытывая немалые финансовые трудности, всё чаще прибегают к не денежным формам расчётов. В МТФ "Белая Русь" заключались договора о переводе долга (Приложения 9, 10), акт-заявление о проведении зачёта взаимной задолженности, также в расчётах применялись векселя (Приложение 8). На данные формы расчётов наложены ограничения Указом Президента Республики Беларусь №373 от 15 августа 2005г. "О некоторых мерах по вопросам заключения договоров и исполнения обязательств на территории Республики Беларусь".

Вексель - это ценная бумага, содержащая безусловное денежное обязательство одной организации (векселедателя) уплатить к определённому сроку необходимую сумму денежных средств другой организации (векселедержателю) за отгруженную продукцию, работы и услуги. Для приобретения банковского векселя организация подаёт заявку на покупку векселя, затем между банком и организацией заключается договор. Передача векселя оформляется актом приёма-передачи векселей (Приложение 8.2). Данным векселем организация может рассчитаться за приобретённые товарно-материальные ценности. В МТФ "Белая Русь" данная форма расчётов перестала применятся, когда налог на добавленную стоимость к вычету стало можно принимать только после погашения векселя.

Все расчёты производятся через учреждения банка. Учреждения банка ежедневно на дату совершения операции по счёту представляют клиенту выписку из его счёта, в которой указываются все поступления и списания средств со счёта, а также остатки средств на нём (Приложение 11). В бухгалтерии организации проверяют соответствие поступивших и списанных сумм и сумм, указанных в расчётно-платёжных документах. При обнаружении ошибок организация сообщает об этом учреждению банка.

Таким образом, каждой форме расчётов присущ определённый документооборот, который имеет как положительные, так и отрицательные стороны. Это необходимо учитывать при выборе более рациональной, в каждом конкретном расчёте, формы расчётов.

2.2 Организация и методика учёта расчётов с поставщиками и покупателями. Налоговый учёт покупок

Бухгалтерский учёт в МТФ "Белая Русь" Пинского райпо ведётся по книжно-журнальной форме учета. При этом отдельные этапы и участки учетных работ автоматизированы при помощи программного обеспечения "АРМ БУХГАЛТЕРА РВС БЕЛКООПСОЮЗА", последнее обновление которой производилось в январе 2004 года в связи с введением в Республике Беларусь нового Плана счетов бухгалтерского учета.

Данная компьютерная программа предназначена для организации автоматизированного бухгалтерского учета в организациях потребительской кооперации. Она позволяет вести сводный бухгалтерский учет по всей системе счетов, а также обрабатывать данные по различным операциям в соответствующих аналитических разрезах.

Основными функциями, решаемыми АРМ, как инструментом для рационализации и интенсификации учетной деятельности, являются следующие:

-- информационно- справочное обслуживание;

-- решение задач учетно-аналитического характера.

Программа функционирует под управлением операционной программы WINDOWS.

Вход в программу "АРМ БУХГАЛТЕРА РВС БЕЛКООПСОЮЗА" осуществляется из операционной системы WINDOWS, используя пиктограмму "АРМ", расположенную на рабочем столе. После пуска программы на экран выводится Главное меню, которое имеет следующие пункты:

-- О программе;

-- НСИ;

-- Бухгалтерия;

--Формы;

-- Расчеты;

-- Пай;

-- Работа с БД;

-- Администрация;

-- Выход.

Для ведения на АРМ бухгалтера сводного учета необходимо организовать систему синтетических счетов (субсчетов) организации, завести по ним соответствующее начальное сальдо. Затем провести обработку бухгалтерской корреспонденции за установленный отчетный период и выпустить сводные машинограммы по всей системе счетов.

Работа с программой начинается с определения отчетного периода. Для этого в режиме Администратор запускается подрежим Отчетный период и устанавливается месяц, квартал, год отчетного периода.

В режиме НСИ (нормативно-справочная информация) создаются следующие справочники:

v Справочник счетов поставляется в готовом виде и содержит коды и наименования счетов. Новые счета добавляются с помощью клавиши F2, а лишние - удаляются с помощью клавиши F8.

v Справочник банков создается перед настройкой счета 51 "Расчетный счет".

v Справочник партнеров обязательно должен иметь запись с кодом 0. Под этим кодом записывается сама организация, где внедрена программа.

v Начальное сальдо вводится по каждому счету (субсчету) на день внедрения программы.

Обработка оперативной информации (проводок) за отчетный период производится в режиме Бухгалтерия - Журнал операций. Наиболее простой способ ввода проводок по счетам через подрежим Бухгалтерская справка. Пуск этого режима открывает, пустую форму документа (если вводится самый первый документ). Если в базе данных Журналов операций уже есть документы, то на экране появляется последний введенный документ. Получить доступ к вводу нового документа можно после нажатия клавиши F2.

Обработка Бухгалтерской справки начинается с ввода реквизитов шапки документа. Первый реквизит Объект должен быть равен 0. Это означает, что вводимая информация касается нашей организации (по справочнику партнеров). Другие реквизиты вводятся в соответствии с содержанием хозяйственной операции, отражаемой в данной бухгалтерской справке. После заполнения всех реквизитов шапки необходимо заполнить строки документа. Для этого нажимается клавиша F4 и на экране открывается таблица строк. Строки в таблице для ввода проводок создаются клавишей F2. По каждой проводке обязательно необходимо ввести Дату, Корреспонденцию счетов и Сумму. После ввода всех проводок с помощью клавиши Esc можно выйти из документа, а также из режима Бухгалтерия-Журнал операций.

Обработка документов по расчётным операциям может производиться также в режиме Бухгалтерия подрежимах Платёжные документы, Счёт-фактура по НДС, Карточка партнера, Журнал регистрации покупок, Журнал регистрации продаж, Книга покупок. Обработка предоставляемых банком выписок производится в режиме Бухгалтерия – Журнал операций подрежиме Банковская выписка.

После ввода оперативных данных за отчетный период можно переходить к выпуску машинограмм. Разнообразные машинограммы выпускаются в режиме Формы подрежимах Для счета (субсчета) аналитического и Для счета (субсчета) синтетического:

Ø Оборотная ведомость по синтетическому учету

В данной машинограмме находит отражение следующая информация: сальдо на начало и на конец месяца по счету, а также итоговые суммы оборотов по дебету и кредиту счета с указанием корреспондирующего счета.

Ø Оборотная ведомость по синтетическому учету в разрезе партнеров

В данной машинограмме находит отражение следующая информация: сальдо на начало и на конец месяца по счету, а также итоговые суммы оборотов по дебету и кредиту счета по каждому партнеру.

Ø Оборотная ведомость по аналитическому учету

В данной машинограмме находит отражение следующая информация: сальдо на начало и на конец месяца по счету, а также обороты по дебету и кредиту счета по каждому документу с указанием корреспондирующего счета.

После этого в режиме Формы можно выпускать сводные регистры.

После того как за отчетный период вся оперативная информация обработана, выпущены все необходимые машинограммы, выполняется переход на новый отчетный период. Подготовка АРМ к работе в новом отчетном периоде производится в режиме Работа с БД подрежиме Новый отчетный период.

В МТФ "Белая Русь" для учёта расчётных операций с разными организациями за полученные товарно-материальные ценности и оказанные услуги, с колхозами и индивидуальными сдатчиками сельскохозяйственных продуктов и сырья, а также для учёта расчётных операций по выданным авансам под поставку товарно-материальных ценностей, закупку сельскохозяйственных продуктов и сырья либо оказание услуг используется активно-пассивный счёт 60 "Расчёты с поставщиками и подрядчиками", к которому открыты, согласно рабочему плану счетов, следующие субсчета:

ü 60/1 "Расчёты с поставщиками и подрядчиками";

ü 60/2 "Расчёты по закупке сельскохозяйственной продукции";

ü 60/3 "Расчёты по авансам выданным".

Сальдо по этому счёту может быть как кредитовым, так и дебетовым или одновременно дебетовым и кредитовым, т.е. развёрнутым.

На основании отчётов материально ответственных лиц и приложенных к ним первичных документов, подтверждающих получение товарно-материальных ценностей, оказание услуг, начисляется долг другим организациям по кредиту выше указанных субсчетов. На основании выписок банка и приложенным к ним платёжных документов, подтверждающих оплату долга другим организациям, данные субсчета дебетуются.

Наличие на конец отчётного периода дебетового сальдо свидетельствует о наличии дебиторской задолженности и наоборот, кредитовое сальдо свидетельствует о наличии кредиторской задолженности. В МТФ "Белая Русь" по счёту 60 "Расчёты с поставщиками и подрядчиками" имеется как дебиторская, так и кредиторская задолженность, но при составлении отчётности сальдо отражается в свёрнутом виде, что ведёт к искажению информации.

Синтетический учёт расчётных операций с другими организациями рассмотрен в таблице 2.2

Таблица 2.2 Корреспонденция счетов расчётов с поставщиками

| Содержание операции | Дебет | Кредит |

| · Поступили товарно-материальные ценности | 10,41 | 60/1 |

| · Начислен НДС, включённый в счёт поставщика | 18/3 | 60/1 |

| · Поступило оборудование к установке | 07 | 60/1 |

| · Поступили основные средства | 08 | 60/1 |

| · Начислен НДС по приобретённым основным средствам | 18/1 | 60/1 |

| · Выявлена при приёмке товарно-материальных ценностей их недостача | 94 | 60/1 |

| · Предъявлена претензия поставщику на сумму недостачи, порчи товарно-материальных ценностей | 76/3 | 60/1 |

| · Поступила сельскохозяйственная продукция от сдатчиков | 41/4 | 60/2 |

| · Начислен НДС, включённый в счёт сдатчика | 18/3 | 60/2 |

| · Начислено транспортной организации за доставку товаров | 44 | 60/1 |

| · Начислен НДС | 18/4 | 60/1 |

| · Оплачены счета поставщиков (подрядчиков, сдатчиков) | 60/1 | 51 |

| · Выдан аванс под поставку товарно-материальных ценностей | 60/3 | 51 |

| · Получены товарно-материальные ценности в счёт ранее выданного аванса | 10,4 | 60/3 |

| · Начислен НДС, включённый в счёт поставщика | 18/3 | 60/3 |

| · Списана на убытки дебиторская задолженность по истечении установленных сроков | 92 | 60 |

В МТФ " Белая Русь" в оборотной ведомости по синтетическому учёту по счёту 60 имеет место отражение 42 счёта по дебету, а инструкцией установлено, что 42 счёт отражается только по кредиту. При необходимости отражения данного счёта по дебету следует делать сторнировочную запись.

Наличие в учёте корреспонденции счетов по дебету 60 и кредиту 62 отражает использование такого способа платежа как перевод долга. В дальнейшем на данный способ погашения задолженности наложены ограничения Указом Президента Республики Беларусь №373 от 15 августа 2005г.

На основании данных первичных документов (товарно-транспортных накладных, товарных накладных, счета-фактуры, акты выявленных недостач и др.), а также выписок банка с приложенными платёжными документами обработанных в программе "АРМ Бухгалтера РВС Белкоопсоюза" выпускаются следующие машинограммы: