Дипломная работа: Митні процедури та процедури ліцензування імпорту в організації зовнішньоекономічної діяльності підприємства (на матеріалах ТОВ "Рамірент Україна")

Київський славістичний університет

Інститут економіки та управління

Кафедра економіки та управління

МАГІСТЕРСЬКА РОБОТА

МИТНІ ПРОЦЕДУРИ ТА ПРОЦЕДУРИ ЛІЦЕНЗУВАННЯ ІМПОРТУ В ОРГАНІЗАЦІЇ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

(на матеріалах ТОВ “Рамірент Україна”)

Студента____________________

Курс, група,

Спеціальність________________

Науковий керівник ___________

Науковий ступень, вчене звання

Київ - 2007

Київський славістичний університет

Інститут економіки та управління

Факультет ___________________ Кафедра ________________________

Спеціальність________________________________________________

Затверджую

Зав. кафедри ___________________

"___"____________ 200_р.

Завдання

на магістерську роботу студентові

_____________________________________________________________

(прізвище, ім'я, по-батькові)

1. Тема магістерської роботи:

МИТНІ ПРОЦЕДУРИ ТА ПРОЦЕДУРИ ЛІЦЕНЗУВАННЯ ІМПОРТУ В ОРГАНІЗАЦІЇ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА (на матеріалах ТОВ “Рамірент Україна”)

затверджена наказом по ВЗО від "___" _________ 200_р. № __

2. Термін подання студентом завершеної роботи

__________________________

3. Цільова установа та вихідні дані до роботи ______________________

_____________________________________________________________

4. Перелік графічного матеріалу

____________________________________________________________________________________________________________________________________

5. Консультанти по роботі, із зазначенням розділів, що їх стосуються:

| РОЗДІЛ |

Консультант (прізвище, ініціали) |

Підпис, дата | |

| Завдання видав | Завдання прийняв | ||

6. Зміст магістерської роботи, перелік питань, що їх належить розробити __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

7. Календарний план виконання роботи

| № | Назва етапів магістерської роботи | Термін виконання етапів роботи) | |

| За планом | Фактично | ||

8. Дата видачі завдання "___" _________________ 200_ р.

Керівник роботи ______________________________________

(прізвище, ініціали)

Завдання прийняв до виконання

студент-магістрант _______________________________________

(прізвище, ініціали)

Реферат

Тема: “ Митні процедури та процедури ліцензування імпорту в організації зовнішньоекономічної торгівлі підприємства (на матеріалах ТОВ“Рамірент Україна”)

Магістерська робота: 100 с., 13 рис., 2 табл., 6 додатків на 32 листах, 93 літературних джерела

Об’єкт досліджень дипломної роботи - діяльність ТОВ "Рамірент - Україна" за 2004 - 2006 роки.

Предмет досліджень дипломної роботи - зовнішньоекономічні операції імпорту будівельної техніки та процедур митного контролю і своєчасної оплати поставки товарів нерезидентам після її продажу чи надання в оренду.

Мета досліджень дипломної роботи - вивчення закономірностей та принципів імпортної діяльності підприємства, оцінка ефективності імпорту, побудова та обгрунтування пропозицій по оптимізації митного контролю в імпортних операціях і схемах зовнішньоекономічних розрахунків підприємства.

Методи досліджень: проведення горизонтального (індексно-хронологічного) та вертикального (структурно-хронологічного) аналізу показників імпорту техніки та її реалізації на внутрішньому ринку, фінансової звітності підприємства, побудування алгоритмів та програм розрахунків на ПЕОМ (EXCEL).

Інформаційно-методологічна база досліджень дипломної роботи - звітні документи ТОВ “Рамірент Україна" за 2004 - 2006 роки.

Практична цінність отриманих результатів полягає в тому, що в результаті досліджень виявлені проблеми фінансового стану підприємства ТОВ “Рамірент Україна", пов’язані з неоптимальністю схем зовнішньоекономічних розрахунків, та запропоновані схеми впровадженням процедури "єдиного вікна" на митниці і спрощеного режима митного контролю для забезпечення нових технологій прискорення митного оформлення і контролю, а також схеми удосконалення технології зовнішньоекономічних розрахунків, вирішуючих проблему оплати податкових імпортних векселів та своєчасної оплати в строк 90 днів імпортованої техніки.

Зміст

Вступ

Розділ 1. Методологічні засади формування системи митного контролю при здійсненні імпортних операцій підприємства

1.1 Сутність та законодавче поле тарифного та нетарифного регулювання зовнішньої торгівлі в Україні

1.2 Сутність митних режимів та документальної організації митного контролю на внутрішніх митницях при імпорті товарів та ліцензуванні імпорту

1.3 Особливості бізнес-процесів при імпорті будівельної техніки і запасних частин та реімпорті неякісної техніки на протязі гарантійного строку

Розділ 2. Аналітична оцінка впливу технології імпортних операцій на ефективність діяльності підприємства ТОВ “Рамірент Україна”

2.1 Характеристика бізнес-процесів імпортної діяльності підприємства ТОВ “Рамірент Україна”

2.2 Сучасний стан технології імпортних та реімпортних операцій митного відділу підприємства ТОВ “Рамірент Україна"

2.3 Дослідження впливу імпортної технології організації бізнесу на ефективність фінансово-економічної діяльності підприємства ТОВ “Рамірент Україна" (з застосуванням ПК)

Розділ 3. Розробка та обгрунтування напрямків удосконалення митних процедур та ефективності імпортних операцій в діяльності ТОВ “Рамірент Україна"

3.1 Впровадження системи “єдине вікно" в технології митного оформлення та контролю імпортних операцій

3.2 Впровадження системи митного сприяння та спрощених процедур в технології митного оформлення та контролю імпортних операцій

3.3 Оцінка очікуємого впливу заходів по підвищенню ефективності імпортної діяльності підприємства ТОВ "Рамірент Україна" (з застосуванням ПК)

Висновки

Список використаної літератури

Вступ

Актуальність досліджень дипломної роботи полягає в необхідності оптимізації стратегії митного забезпечення зовнішньоекономічної діяльності підприємств - імпортерів будівельної техніки іноземного виробництва для продажу чи орендного використання будівельними організаціями України.

Об’єкт досліджень дипломної роботи - діяльність ТОВ "Рамірент - Україна" за 2004 - 2006 роки.

Компанія ТОВ “Рамірент Україна" заснована в жовтні 2003 року. За 3 роки компанія змогла зайняти лідируючу позицію серед фірм, що надають в оренду будівельне устаткування. Устаткування компанії “Рамірент Україна" працює не тільки на будівельних майданчиках міста Києва, але і в інших містах України. У 2006 році компанія “Рамірент Україна" відкрила свою філію в Донецьку, і далі планує відкривати свої відділення у великих містах України.

Координати ТОВ “Рамірент Україна" в Києві: 04655, м. Київ, вул. Новоконстантиновская, 4А Тел. /факс: +38 044 501 54 18, +38 044 501 53 19 E-mail: office@ramirent.com.ua

ТОВ “Рамірент Україна" входить до складу групи компаній Ramirent Group. “Ramirent Group" - лідируюча компанія в Північній і Східній Європі по оренді будівельного і промислового устаткування, що має 250 пунктів обслуговування в дванадцятьох країнах Європи (Фінляндії, Норвегії, Швеції, Данії, Росії, Естонії, Латвії, Литві, Польщі, Угорщині, Чехії й Україні). Центральний офіс компанії знаходиться в Хельсінкі. “Ramirent" не тільки здає в оренду будівельне устаткування, але і пропонує комплексні рішення будівельних задач клієнтів.

Клієнтами та партнерами ТОВ “Рамірент Україна" є наступні фірми: ВАТ "Завод залізобетонних конструкцій ім. Світлани Ковальской", ТОВ "Основа-Солсиф", ТОВ "ТММ", ТОВ "Энергополь-Украина", ТОВ "Максимус", ВАТ "Будмеханізація", ТОВ "Тамбрандс Україна" (Procter and Gamble), ТОВ "Донспецмонтаж", м. Донецьк, ТОВ "Солстрой", ТОВ "Дока-7", ЗАТ "Національна Будівельна Компанія", НП "Мальва", ВАТ "ДСК-4", ТОВ "Хартія М" (Мандарин Плаза), ВАТ "ДСК-3", ТОВ "Українська инвестиційно-інжинірингова компанія", ТОВ "Прушинскі", ТОВ "МЖК-1", ТОВ "Мастербуд", ДП "Ай-Сел-Украина", ТОВ "Еврокон Україна", АТЗТ "СП Эн Эс Ай Констракшн", ТОВ "Авіабудсервіс", ТОВ "Будівельна компанія Алеан", ТОВ "Будуком", ВАТ "Дарниця", ТОВ "Деревообробний комбінат №7", - ТОВ "Евробуд", ТОВ "Інтеко-Холдинг", ТОВ "Монтажспецбуд", ТОВ "Спецторгмонтаж", ТОВ "Траско-Інвест", ТОВ "УТЕК Будівельна і торговельна компания", ТОВ "Фасадні системи" та багато інших.

Компанія ТОВ “Рамірент Україна" пропонує в оперативний (традиційна оренда з поверненням) та фінансовий (оренда з викупом) лізинг, а також у безпосередній продаж великий парк устаткування:

ущільнювальна техніка: вібротрамбовки, віброплити;

устаткування для роботи з бетоном: віброрейки різної довжини з електричним/бензиновим приводом, затирочні машини, глибинні вібратори, нарізувачі швів;

устаткування для роботи на висоті: ножничні підйомники Haulotte, алюмінієві ліси (тури), грузопасажирські підйомники GEDA, робочі площадки Scanclimber;

і багато чого іншого: мусороспуски; пересувні повітряні компресори, пневматичні бетоноломи і відбійні молотки, дизельні обігрівачі.

На даний момент "Рамірент Україна" є провідною компанією в області оренди і продажу професійної техніки для будівництва.

Основним конкурентом на ринку оренди засобів малої будівельної механізації у ТОВ “Рамірент Україна" є Торговий дім “NOVA TEC”, який з моменту свого створення в 2001 році не тільки вийшов за межі Одеси, але і завоював статус одного з ведучих постачальників будівельного устаткування в Україні, чиє ім'я гарне відомо також у цілому ряді закордонних країн. Компанія є офіційним представником в Україні таких відомих виробників, як KUNZLE& TASIN, ENAR, FIAC і ін. .

Другим основним конкурентом ТОВ “Рамірент Україна" є група компаній ДАЛМЕКС, яка представляє в Росії, Україні, Білорусії і Казахстані продукцію відомих європейських фірм-виробників, здійснює постачання, сервіс, а також пропонує в оренду широкий спектр будівельного устаткування.

| Основні економічні характеристики | |||

| ТОВ "Рамірент Україна" за 2004 - 2006 роки | (тис. грн) | ||

| Стаття | 31 | 31 | 31 |

| грудня | грудня | грудня | |

| 2004 | 2005 | 2006 | |

| Обсяг валюти балансу | 33 456,1 | 31 103,3 | 34 129,8 |

| Чистий дохід від реалізації продукції | 40 856,4 | 36 874,3 | 54 959,0 |

| Собівартість реалізованої продукції (товарів, робіт, послуг): | 37 511,4 | 35 422,3 | 45 937,1 |

| Валовий прибуток | 3 345,0 | 1 452,0 | 9 021,9 |

| Чистий прибуток | 33,3 | -1 314,3 | 3 053,7 |

| Витрати на оплату праці | 4 302,5 | 4 935,8 | 7 058,9 |

| Кількість працюючих | 179 | 205 | 294 |

Як показує аналіз організаційної структури ТОВ “Рамірент Україна" (рис.0.1), окрім фінансового та маркетингового підрозділів, характерних для функціонування торгівельних посередників по перепродажу імпортної техніки споживачам на території України, має значний виробничий підрозділ, який повинен забезпечувати послуги оборотної оперативної оренди будівельної техніки та її відновлювальний ремонт, а також надання транспортних послуг по доставці техніки клієнтам та доставці бригад оперативного ремонта на будівельні площадки клієнтів.

Підрозділи фінансового блока функціонально розподілені на обслуговування принципово відмінних фінансових потоків внутрішньої бухгалтерії, міжнародних та митних розрахунків, договорів прямого продажу та довгострокового фінансового лізингу (відстрочений прямий продаж), договорів оборотної короткострокової оперативної оренди.

Рис. 0.1. Лінійно-функціональна організаційна структура ТОВ “Рамірент Україна"

Предмет досліджень дипломної роботи - зовнішньоекономічні операції імпорту будівельної техніки в ТОВ “Рамірент Україна" та процедур митного контролю і своєчасної оплати поставки товарів нерезидентам після її продажу чи надання в оренду.

Мета досліджень дипломної роботи - вивчення закономірностей та принципів імпортної діяльності підприємства, оцінка ефективності імпорту, побудова та обгрунтування пропозицій по оптимізації митного контролю в імпортних операціях і схемах зовнішньоекономічних розрахунків підприємства.

Основними завданнями дипломного дослідження були:

провести оцінку сутності та законодавчого регулювання митного режиму “імпорт" в товарній групі “Будівельне обладнання”;

провести аналіз організаційних бізнес-процесів на підприємстві при здійсненні операцій імпорту;

провести аналіз сучасного стану організації робіт митного відділу ТОВ “Рамірент Україна”;

виконати з застосуванням ПЕОМ економічну діагностику впливу вибраного режиму здійснення імпортних операцій ТОВ “Рамірент Україна" на ефективність його діяльності та виявити основні проблеми, які потребують вирішення;

проаналізувати та запропонувати варіанти поліпшення ефективності імпортних режимів в діяльності ТОВ “Рамірент Україна”;

виконати з застосуванням ПЕОМ прогнозні розрахунки наслідків впровадження запропонованих заходів для ТОВ “Рамірент Україна" та підтвердити їх ефективність.

Методи досліджень: проведення горизонтального (індексно-хронологічного) та вертикального (структурно-хронологічного) аналізу показників імпорту техніки та її реалізації на внутрішньому ринку, фінансової звітності підприємства, побудування алгоритмів та програм розрахунків на ПЕОМ (EXCEL).

Інформаційно-методологічна база досліджень дипломної роботи - звітні документи ТОВ “Рамірент Україна" за 2004 - 2006 роки.

Елементи наукової новизни в проведеному дипломному дослідженні полягають в тому, що виявлені проблеми короткострокової неліквідності підприємства та неоптимальності співвідношення дебіторсько-кредиторської заборгованості в дійсності ідентифіковані як наслідок хибної стратегії імпортних операцій.

Так, менеджери ТОВ “Рамірент Україна" вважають найбільш вигідною формою розрахункової операції при імпорті - сплату банківським переказом через 60 - 75 днів після отримання товару, тобто сплату частиною коштів, отриманих після реалізації імпортованих товарів. Помилкою в цьому є те, що фірма - експортер при названій формі оплати контракту підвищує ціни за рахунок надання комерційного кредиту та додаткового ризику несвоєчасного отримання оплати на 20 - 30% від “спот" ціни ринку (негайної оплати при отриманні товару чи 100% передоплати товару).

Додатково, при реалізації імпортного товару на вітчизняному ринку, за рахунок низької платоспроможності фірм, фірма імпортер (ТОВ “Рамірент Україна" іде на внутрішній комерційний кредит - авансовий відпуск імпортних товарів покупцям на умовах відстрочки сплати (через механізм дебіторської заборгованості) та стає заложницею двох боргів - свого боргу експортеру-нерезиденту та боргів з боку покупців-резидентів.

Практична цінність отриманих результатів полягає в тому, що в виявлені в результаті досліджень проблеми фінансового стану підприємства ТОВ “Рамірент Україна", пов’язані з неоптимальністю схем зовнішньоекономічних розрахунків, запропоновано вирішити за рахунок схем впровадження процедури "єдиного вікна" на митниці і спрощеного режима митного контролю для забезпечення нових технологій прискорення митного оформлення і контролю, а також схеми “вексельного” удосконалення технології зовнішньоекономічних розрахунків, вирішуючих проблему оплати податкових імпортних векселів та своєчасної оплати в строк 90 днів імпортованої техніки.

Розділ 1. Методологічні засади формування системи митного контролю при здійсненні імпортних операцій підприємства

1.1 Сутність та законодавче поле тарифного та нетарифного регулювання зовнішньої торгівлі в Україні

Міжнародне економічне співробітництво є одним із головних факторів розвитку економіки кожної країни. Економічні та правові основи зовнішньоекономічної діяльності (ЗЕД) в Україні регламентовані Законом “Про зовнішньоекономічну діяльність” [9]. Майже усі види ЗЕД відображені в експорті та імпорті товарів і послуг.

Роль міжнародної торгівлі в розвитку національної економіки полягає в тому, що вона є засобом розвитку спеціалізації і концентрації виробництва, підвищення продуктивності ресурсів, збільшення обсягів національного виробництва і добробуту населення.

Державне регулювання міжнародної торгівлі має забезпечувати:

захист економічних інтересів України та законних інтересів суб'єктів зовнішньоекономічної діяльності;

створення рівних можливостей для суб'єктів зовнішньоекономічної діяльності розвивати всі види підприємницької діяльності незалежно від форм власності та всі напрями використання доходів і здійснення інвестицій;

заохочення конкуренції та ліквідацію монополізму в сфері зовнішньоекономічної діяльності.

Незважаючи на всю переконливість аргументів на користь вільної торгівлі, у дійсності на цьому шляху існує велика кількість державних регулюючих бар'єрів [1], [6]:

Мито. Мито є акцизним податком на імпортні товари; воно може вводитися з метою одержання доходів чи для захисту внутрішнього ринку. Фіскальні мита, як правило, застосовуються у відношенні виробів, що не виробляються усередині країни. Ставки фіскального мита в основному невеликі, їхньою метою є забезпечення бюджету податковими надходженнями. Протекціоністські мита призначені для захисту місцевих виробників від іноземної конкуренції. Хоча протекціоністські мита, як правило, недостатньо високі для припинення імпорту іноземних товарів, вони все-таки ставлять іноземного виробника в невигідне конкурентне положення при торгівлі на внутрішньому ринку.

Імпортні квоти. За допомогою імпортних квот встановлюються максимальні обсяги товарів, що можуть бути імпортовані за якийсь період часу. Часто імпортні квоти виступають більш ефективним засобом стримування міжнародної торгівлі, ніж мита. Незважаючи на високі мита, визначений товар може імпортуватися у відносно великих кількостях. Низькі ж імпортні квоти цілком забороняють імпорт товару понад визначену кількість.

Нетарифні бар'єри. Під нетарифними бар'єрами розуміється система ліцензування, створення невиправданих стандартів якості продукції і його безпеки чи просто бюрократичні заборони в митних процедурах. Так, Японія і європейські країни жадають від імпортерів одержання ліцензій. Обмежуючи випуск ліцензій, можна ефективно обмежувати імпорт. Саме так зробила Великобританія, заборонивши імпорт вугілля.

Добровільні експортні обмеження. Вони є дещо новою формою торгових бар'єрів. Так, японські автомобілебудівники під погрозою введення США більш високих тарифів чи низьких імпортних квот погодилися на введення добровільних експортних обмежень на свій експорт у США.

Митне регулювання зовнішньоекономічної діяльності в Україні здійснюється згідно з Митним Кодексом України [1], Митним тарифом України [6] та міжнародними договорами України.

Митний кодекс України [1] - визначає принципи організації митної справи в Україні з метою створення умов для формування ринкової економіки та зростання активності зовнішньоекономічної діяльності на основі єдності митної території, мит та митних зборів.

Митна територія - територія України, в тому числі території штучних островів, установок та споруд, що створюються в економічній (морській) зоні України, над якими Україна має виключну юрисдикцію щодо митної справи, становить єдину митну територію.

Митний кордон - межі митної території України є митним кордоном України. Митний кордон України співпадає з державним кордоном України, за винятком меж спеціальних митних зон. Межі території спеціальних митних зон є складовою частиною митного кордону України.

Спеціальні митні зони - на території України можуть створюватися як спеціальні митні зони різного типу. Статус та територія зазначених зон встановлюються Верховною Радою України відповідно до законів України про спеціальні митні зони.

Спеціальні митні режими - Україна може укладати з державами двосторонні та багатосторонні договори, які на основі взаємності встановлюють спеціальні митні режими, що передбачають пільгові умови для суб'єктів зовнішньоекономічної діяльності України та іноземних суб'єктів господарської діяльності цих держав.

Види контролю за переміщенням товарів та інших предметів через митний кордон України - товари та інші предмети, що переміщуються через митний кордон України, окрім митного контролю, можуть підлягати санітарному, ветеринарному, фітосанітарному, радіологічному та екологічному контролю.

Митний контроль здійснюється службовими особами митниці шляхом перевірки документів, необхідних для такого контролю, митного огляду (огляду транспортних засобів, товарів та інших предметів, особистого огляду), переогляду, обліку предметів, які переміщуються через митний кордон України, а також в інших формах, що не суперечать законам України.

Обкладення митом товарів та інших предметів, що переміщуються через митний кордон України, здійснюється відповідно до Закону України "Про Митний тариф України" [6].

Митний тариф України [6] - це систематизований звід ставок мита, яким обкладаються товари та інші предмети, що ввозяться на митну територію України або вивозяться за межі цієї території.

Ставки Митного тарифу України є єдиними для всіх суб'єктів зовнішньоекономічної діяльності незалежно від форм власності, організації господарської діяльності та територіального розташування, за винятком випадків, передбачених законами України та її міжнародними договорами.

Мито, що стягується митницею, являє собою податок на товари та інші предмети, які переміщуються через митний кордон України.

В Україні застосовуються такі види мита:

адвалерне, що нараховується у відсотках до митної вартості товарів та інших предметів, які обкладаються митом;

специфічне, що нараховується у встановленому грошовому розмірі на одиницю товарів та інших предметів, які обкладаються митом;

комбіноване, що поєднує обидва ці види митного обкладення.

Встановлення пільг та зміна ставок мита, в тому числі на предмети особистого користування, здійснюються Верховною Радою України за поданням Кабінету Міністрів України.

Ввізне мито - нараховується на товари та інші предмети при їх ввезенні на митну територію України.

Вивізне мито - нараховується на товари та інші предмети при їх вивезенні за межі митної території України.

Сезонне мито - на окремі товари та інші предмети може встановлюватися сезонне ввізне і вивізне мито на строк не більше чотирьох місяців з моменту їх встановлення.

Особливі види мита - з метою захисту економічних інтересів України, українських виробників та у випадках, передбачених законами України, у разі ввезення на митну територію України і вивезення за межі цієї території товарів незалежно від інших видів мита можуть застосовуватися особливі види мита:

спеціальне мито;

антидемпінгове мито;

компенсаційне мито.

Нарахування мита на товари та інші предмети, що підлягають митному обкладенню, провадиться на базі їх митної вартості, тобто ціни, яка фактично сплачена або підлягає сплаті за них на момент перетину митного кордону України. При визначенні митної вартості до неї включаються ціна товару, зазначена в рахунку-фактурі, а також такі фактичні витрати, якщо їх не включено до рахунку-фактури:

на транспортування, навантаження, розвантаження, перевантаження та страхування до пункту перетину митного кордону України;

комісійні та брокерські;

плата за використання об'єктів інтелектуальної власності, що належить до даних товарів та інших предметів і яка повинна бути оплачена імпортером (експортером) прямо чи побічно як умова їх ввезення (вивезення).

Основні методи митного нетарифного регулювання зовнішньоекономічної діяльності:

1) Ліцензування і квотування експорту та імпорту запроваджуються в Україні самостійно в особі її державних органів у таких випадках [1]:

в разі різкого погіршення розрахункового балансу України, якщо негативне сальдо його перевищує на відповідну дату 25 процентів від загальної суми валютних вимог України;

в разі досягнення встановленого Верховною Радою України рівня зовнішньої заборгованості;

в разі значного порушення рівноваги по певних товарах на внутрішньому ринку України, особливо по сільськогосподарській продукції, продуктах рибальства, продукції харчової промисловості та промислових товарах народного споживання першої потреби та інше;

2) Квотування здійснюється шляхом встановлення режиму видачі індивідуальних ліцензій, причому загальний обсяг експорту (імпорту) за цими ліцензіями не повинен перевищувати обсягу встановленої квоти. В Україні запроваджуються такі види експортних (імпортних) квот (контингентів):

глобальні; - групові; - індивідуальні; - антидемпінгові;

компенсаційні; - спеціальні.

По кожному виду товару може встановлюватись лише один вид квоти.

3) Ліцензії. В Україні запроваджуються такі види експортних (імпортних) ліцензій:

генеральна; - разова (індивідуальна); - відкрита (індивідуальна);

антидемпінгова (індивідуальна); - компенсаційна (індивідуальна);

спеціальна (індивідуальна).

4) Митні пільги.

5) Попередні імпортні депозити - внесення суб'єктами зовнішньоекономічної діяльності на безпроцентні рахунки у банках, які обслуговують їх на території України, на період від моменту набрання договорами (контрактами), що ними укладаються, юридичної сили до моменту проходження товарами, що поставляються згідно із зазначеними договорами (контрактами), через митний кордон України або передачі товарів іноземними суб'єктами господарської діяльності на території України, грошових коштів у валюті договору (контракту) в сумі, визначеній у встановлених процентах до вартості відповідного договору (контракту);

6) Заборона окремих видів експорту та імпорту

7) Встановлення державної монополії на деякі види експорту-імпорту товарів.

8) Заходи у відповідь на дискримінаційні та/або недружні дії інших держав, митних союзів або економічних угруповань.

9) Обмеження реекспорту.

10) Спеціальні економічні зони

1.2 Сутність митних режимів та документальної організації митного контролю на внутрішніх митницях при імпорті товарів та ліцензуванні імпорту

Митний режим - це сукупність норм, що встановлені законами з питань митної справи й залежно від заявленої мети переміщення товарів і транспортних засобів через митний кордон України визначають порядок такого переміщення та обсяг митних процедур, які при цьому здійснюються [1].

Декларант самостійно обирає митний режим, у який розміщуються товари, відповідно до мети їх переміщення через митний кордон України, і на підставі документів, що подаються митному органу для здійснення митного контролю й митного оформлення (стаття 186 Митного кодексу України [1]). Зміна митного режиму допускається за умови виконання всіх належних процедур щодо заявленого режиму, дотримання вимог законодавства щодо тарифних і нетарифних заходів регулювання та подання митному органу для здійснення митного контролю та митного оформлення товарів відповідних документів, що підтверджують заявлений режим.

Митним кодексом України передбачено застосування таких митних режимів [1]:

імпорту;

експорту;

транзиту;

тимчасового ввезення (вивезення);

митного складу;

реімпорту;

реекспорту;

спеціальної митної зони;

магазину безмитної торгівлі;

переробки на митній території України;

переробки за межами митної території України;

знищення або руйнування;

відмови на користь держави.

1) Імпорт

Імпорт - митний режим, відповідно до якого товари ввозяться на митну територію України для вільного обігу без обмеження строку їх перебування на цій території та можуть використовуватися без будь-яких митних обмежень (стаття 188 Митного кодексу України [1]).

Цей митний режим застосовується до товарів, що ввозяться в Україну на підставі зовнішньоекономічних договорів (контрактів) купівлі-продажу, про здійснення бартерних (товарообмінних) операцій, до товарів що використовуються для взаєморозрахунків під час проведення операцій з давальницькою сировиною, до товарів, що ввозяться для формування статутного фонду підприємств з іноземними інвестиціями або ввозяться на підставі договорів про спільну інвестиційну діяльність, а також в інших передбачених законодавством випадках. При здійсненні бартерних (товарообмінних) операцій оформленню в митному режимі імпорту підлягає імпортна частина товарів, що надходять в Україну за бартерним договором (контрактом).

Розміщення товарів у митний режим імпорту передбачає:

подання митному органу документів, що засвідчують підстави та умови ввезення товарів на митну територію України (оформлення товарів здійснюється з використанням ВМД ІМ 40);

сплату податків і зборів, якими товари обкладаються відповідно до законів України під час ввезення на митну територію України;

дотримання вимог, передбачених законом, щодо застосування заходів нетарифного регулювання та інших обмежень.

Від сплати податків і зборів, якими обкладаються товари під час ввезення на митну територію України у режимі "імпорт" відповідно до законів України, в основному, залежить реалізація фіскальної функції митно-тарифного регулювання.

Порядок сплати податків і зборів встановлено Законами України від 05.04.01 №2371-111 "Про Митний тариф України" [6], від 03.04.97 №168/97-ВР "Про податок на додану вартість" [7], Декретом КМ України "Про акцизний збір" від 26.12.92 №18-92 [12].

Випадки надання пільг по сплаті мита (звільнення від сплати, зниження ставок тощо) передбачені у Законі України від 05.02.92 №97-Х11 "Про Митний тариф України" (зі змінами та доповненнями).

В Законі України "Про податок на додану вартість" [7] встановлено, що товари, які ввозяться (пересилаються) в Україну, оподатковуються ПДВ за ставкою 20 відсотків від бази оподаткування, що обчислюється згідно зі статтею 4 цього Закону.

Перелік операцій з ввезення (пересилання) на митну територію України товарів, що звільнені від оподаткування, визначається відповідно до законодавства.

Крім сплати податків і зборів, третьою умовою ввезення товарів в режимі імпорту є дотримання вимог щодо заходів нетарифного регулювання та інших обмежень.

Особливе місце серед заходів нетарифного регулювання обмежувального характеру займає сертифікація товарів: сертифікат відповідності (свідоцтво про визнання), гігієнічний сертифікат, фітосанітарний сертифікат, ветеринарний сертифікат тощо. Сертифікація товарів проводиться з метою забезпечення відповідності ввезених товарів стандартам та іншим національним документам, які встановлюють обов'язкові вимоги до товарів - бути безпечними для навколишнього середовища, життя, здоров'я громадян.

2) Експорт

Експорт - митний режим, відповідно до якого товари вивозяться за межі митної території України для вільного обігу без зобов’язання про їх повернення на цю територію та без установлення умов їх використання за межами митної території України.

Розміщення товарів у митний режим експорту здійснюється декларантами на підставі договорів (контрактів) купівлі-продажу, про здійснення бартерних (товарообмінних) операцій, а також інших зовнішньоекономічних угод, якими передбачено вивезення за межі митної території України товарів, що належать резидентам України, без їх зворотного ввезення. При здійсненні бартерних (товарообмінних) операцій оформленню в цьому митному режимі підлягає експортна частина товару за зовнішньоекономічним бартерним (товарообмінним) договором (контрактом).

Вивезення товарів за межі митної території України в митному режимі експорту передбачає:

подання митному органу документів, що засвідчують підстави та умови вивезення товарів за межі митної території України (оформлення товарів здійснюється з використанням ВМД ЕК 10);

сплату встановлених податків і зборів з експортованих товарів;

дотримання експортером вимог, передбачених законом.

3) Транзит

Транзит - митний режим, відповідно до якого товари й транспортні засоби переміщуються під митним контролем між двома митними органами або в межах зони діяльності одного митного органу без будь-якого використання таких товарів і транспортних засобів на митній території України (стаття 200 Митного кодексу України [1]). Цей митний режим використовується в разі транзитного перевезення товарів через митну територію України. Під час увезення товарів в Україну в пункті пропуску подається ВМД, оформлена в митному режимі транзиту (ВМД ТР 80), наявність якої є підставою для перевезення товарів під митним контролем у митницю призначення в установлений митницею відправлення строк.

Транзит товарів супроводжується товарно-транспортною накладною, складеною мовою міжнародного спілкування. Залежно від обраного виду транспорту такою накладною може бути:

авіаційна вантажна накладна (Aіr Waybіll);

міжнародна автомобільна накладна (CMR);

накладна СМГС;

коносамент (Bіll of Ladіng).

Крім цього, транзит товарів може супроводжуватися (за наявності):

рахунком-фактурою (іnvoіce) або іншим документом, у якому позначено

вартість товару;

пакувальним листком (специфікацією);

вантажною відомістю (Cargo Manіfest);

книжкою МДП (Carnet TІR).

4) Тимчасове ввезення (вивезення)

Тимчасове ввезення (вивезення) - митний режим, відповідно до якого товари можуть увозитися на митну територію України (вивозитися за межі митної території України) з обов’язковим наступним поверненням цих товарів без будь-яких змін, крім природного зношення чи втрат за нормальних умов транспортування (стаття 204 Митного кодексу України [1]).

Загальний строк тимчасового ввезення (вивезення) товарів становить один рік з дня ввезення їх на митну територію України (вивезення за межі митної території України). Законодавство України передбачає можливість продовження за заявою суб’єкта зовнішньоекономічної діяльності строку перебування товарів у митному режимі тимчасового ввезення (вивезення) з урахуванням тривалості господарської, наукової, гуманітарної та інших видів діяльності, яка здійснюється з використанням цих товарів.

5) Митний склад

Митний склад - митний режим, відповідно до якого ввезені з-за меж митної території України товари зберігаються під митним контролем без справляння податків і зборів та без застосування заходів нетарифного регулювання та інших обмежень у період зберігання, а товари, що вивозяться за межі митної території України, зберігаються під митним контролем після митного оформлення митними органами до фактичного вивезення за межі митної території України (стаття 212 Митного кодексу України [1]).

6) Реімпорт

Реімпорт - митний режим, відповідно до якого товари, що походять з України та вивезені за межі митної території України згідно з митним режимом експорту, не пізніше ніж у встановлений законодавством строк увозяться на митну територію України для вільного обігу на цій території (стаття 190 Митного кодексу України [1]).

7) Реекспорт

Реекспорт - митний режим, відповідно до якого товари, що походять з інших країн, не пізніше ніж у встановлений законодавством строк з моменту їх увезення на митну територію України вивозяться з цієї території в митному режимі експорту (стаття 196 Митного кодексу України [1]).

8) Спеціальна митна зона

Спеціальна митна зона - це митний режим, відповідно до якого до товарів, які ввозяться на території відповідних типів спеціальних (вільних) економічних зон із-за меж митної території України, а також до товарів, які вивозяться з територій таких зон за межі митної території України, не застосовуються заходи тарифного й нетарифного регулювання, якщо інше не передбачено законом (стаття 217 Митного кодексу України [1]).

10) Переробка на митній території України

Переробка на митній території України - митний режим, відповідно до якого ввезені на митну територію України товари, що походять з інших країн, піддаються в установленому законодавством порядку переробці без застосування до них заходів нетарифного регулювання за умови вивезення за межі митної території України продуктів переробки відповідно до митного режиму експорту (стаття 229 Митного кодексу України [1]).

11) Переробка за межами митної території України

Переробка за межами митної території України - митний режим, відповідно до якого товари, що перебувають у вільному обігу на митній території України, вивозяться без застосування заходів тарифного та нетарифного регулювання з метою їх переробки за межами митної території України та наступного повернення в Україну (стаття 237 Митного кодексу України [1]).

Постановою Кабінету Міністрів України від 01 лютого 2006 р. № 80 [20] встановлений “Перелік документів, необхідних для здійснення митного контролю та митного оформлення товарів і транспортних засобів, що переміщуються через митний кордон України". Документи, обов’язкові для подання:

1. Митна декларація

2. Товарно-транспортний документ на перевезення (залізнична накладна (УМВС (СМГС), ЦІМ (СІМ)), авіаційна накладна (Air Waybill), коносамент (Bill of Lading) тощо

3. Зовнішньоекономічний договір

4. Рахунок (Invoice) або інший документ, який визначає вартість товару

Документи, необхідність подання яких визначається нормативно-правовими актами Держмитслужби з урахуванням мети переміщення, виду транспорту, характеру товару, способів розрахунку та інших факторів, що впливають на митні процедури:

5. Декларація митної вартості (подається у випадках, визначених Кабінетом Міністрів України)

6. Декларація про встановлені виробником або імпортером максимальні роздрібні ціни на підакцизні товари

7. Облікова картка суб’єкта зовнішньоекономічної діяльності або її копія, завірена цим суб’єктом

8. Лист про погодження (подається підприємством, розміщеним поза зоною діяльності митного органу)

9. Документ контролю за доставкою товарів

10. Документи про надання фінансових гарантій

11. Ліцензія митного перевізника

12. Книжка МДП, книжка АТА, книжка СPD

13. Свідоцтво про допущення транспортного засобу до перевезення товарів під митними печатками і пломбами

15. Посередницький договір

16. Документ на право провадження митної брокерської діяльності

17. Документи, що використовуються для визначення митної вартості товарів

18. Документи, що визначають країну походження товарів

19. Документи, що містять відомості, необхідні для визначення коду товару згідно з УКТЗЕД

20. Платіжні доручення, касові ордери, що підтверджують сплату податків і зборів (обов’язкових платежів)

21. Векселі (відповідно до законодавства)

22. Документи, що підтверджують право на застосування до товарів пільгового режиму оподаткування

23. Документи, що підтверджують право розпорядження, володіння чи користування товаром та/або транспортним засобом

24. Заява підприємства для здійснення митного оформлення товарів (у спрощеному порядку, для розміщення їх у митні режими, для подання тимчасової, неповної, періодичної митної декларації)

25. Документи, які відповідно до законодавчих актів видаються державними органами для здійснення митного контролю та митного оформлення товарів і транспортних засобів, що переміщуються через митний кордон України

Згідно з "Положенням про вантажну митну декларацію” [19]:

вантажна митна декларація (далі - ВМД) - це письмова заява встановленої форми, що подається митному органу і містить відомості про товари та транспортні засоби, які переміщуються через митний кордон України, митний режим, у який вони заявляються, а також іншу інформацію, необхідну для здійснення митного контролю, митного оформлення, митної статистики, нарахування податків, зборів та інших платежів;

прийняття вантажної митної декларації для оформлення - закріплення посадовою особою митного органу факту внесення до ВМД декларантом усіх потрібних для митного оформлення товарів і транспортних засобів відомостей і наявності всіх доданих до декларації комерційних супровідних та інших документів, проставлення на ВМД штампа "Під митним контролем" та реєстрації декларації у журналі обліку вантажних митних декларацій;

ВМД застосовується під час декларування транспортних засобів і товарів, що переміщуються через митний кордон України юридичними або фізичними особами, яким вони належать, або уповноваженими ними особами.

ВМД складається з уніфікованого адміністративного документа форми МД-2 (додаток 1) на п'яти зброшурованих основних аркушах різного кольору та уніфікованого адміністративного документа форми МД-3 (додаток 2) на такій само кількості зброшурованих додаткових аркушів різного кольору.

Під час митного оформлення товарів у випадках, визначених Державною митною службою, замість уніфікованого адміністративного документа форми МД-3 допускається застосування формуляра-специфікації форми МД-8.

Разом з ВМД подається її електронна копія, яка використовується для прискорення проведення процедури митного оформлення товару і митної статистики зовнішньоекономічної діяльності. Інформація, внесена до електронної копії ВМД, повинна відповідати інформації, внесеній декларантом до оригіналу.

Оформлені митним органом аркуші ВМД розподіляються у такому порядку:

перший основний аркуш ("примірник для митниці") - зберігається разом з комплектом документів, на підставі яких здійснювалося митне оформлення, в митному підрозділі, що здійснював митне оформлення, протягом 12 місяців, після чого передається на зберігання до архіву митниці;

другий основний аркуш ("примірник для статистики") - використовується у підрозділі митної статистики митного органу;

третій основний аркуш ("примірник для митниці") - використовується у підрозділі митних доходів та платежів митного органу;

четвертий основний аркуш ("примірник для митниці") - використовується залежно від виду зовнішньоекономічної операції:

а) під час оформлення товару, що вивозиться за межі митної території України, передається декларанту для доставлення разом з товаром в митний орган - пункт пропуску на митному кордоні України. Після проведення процедури пропуску він передається до архіву митниці, що здійснила пропуск товару через митний кордон;

б) під час оформлення товару, що ввозиться на митну територію України, передається декларанту;

п'ятий основний аркуш ("примірник для декларанта") - передається декларанту. Якщо декларування товару проводиться митним брокером, то під час митного оформлення товару, що ввозиться на митну територію України, четвертий аркуш ВМД передається власникові товару, а п'ятий аркуш - митному брокеру;

під час митного оформлення експорту товару на прохання декларанта передбачається оформлення шостого аркуша ВМД, при цьому він повинен бути копією п'ятого аркуша. При використанні шостого аркуша ВМД на зворотному боці першого і п'ятого аркушів декларантом робиться запис "оформлено шостий аркуш ВМД", який засвідчується печаткою декларанта. При цьому п'ятий аркуш ВМД передається власникові товару.

Додаткові аркуші ВМД (форми МД-3) розподіляються в аналогічному порядку.

Згідно “Порядку здійснення митного контролю й митного оформлення товарів із застосуванням вантажної митної декларації” [22] з метою спрощення та оптимізації порядку митного контролю й митного оформлення товарів із застосуванням вантажної митної декларації (далі - ВМД) - цей Порядок застосовується при здійсненні митного контролю й митного оформлення товарів у всіх митних режимах:

1. Декларант подає документи митному органу та одержує оформлені документи особисто. Присутність декларанта при проведенні митного огляду обов'язкова.

2. ВМД, подана митному органу, але ще не прийнята до оформлення (відсутні відбиток штампа "Під митним контролем" (далі - штамп ПМК) і реєстраційний номер), може бути відкликана декларантом з дозволу митного органу.

З моменту прийняття ВМД до оформлення декларант несе юридичну відповідальність за недостовірність відомостей, зазначених у ВМД. Ця ВМД не може бути відкликана декларантом.

Оформлена ВМД свідчить про надання суб'єкту зовнішньоекономічної діяльності (далі - суб'єкт ЗЕД) права на розміщення товарів у заявлений митний режим і підтверджує права й обов'язки зазначених у ВМД осіб щодо здійснення ними відповідних правових, фінансових, господарських та інших дій.

3. Для здійснення митного контролю й митного оформлення товарів декларант подає до підрозділу митного органу, посадові особи якого здійснюють митний контроль і митне оформлення товарів із застосуванням ВМД і пропуск їх через митний кордон України (далі - ПМО), ВМД, заповнену згідно з обраним митним режимом, її електронну копію й повний комплект документів, необхідних для здійснення митного оформлення товарів:

а) документи, що підтверджують повноваження декларанта на декларування товарів;

б) товаросупровідні документи;

в) дозволи й сертифікати вповноважених державних органів (у встановлених законодавством випадках) та інші документи, зазначені в графі 44 ВМД;

г) документи, зазначені в графі 40 ВМД;

ґ) декларацію митної вартості (далі - ДМВ) (у встановлених законодавством випадках) та її електронну копію;

д) документи, що підтверджують заявлені декларантом відомості про митну вартість товарів.

На вимогу митного органу декларантом подаються й інші документи, потрібні для здійснення митного контролю та митного оформлення, подання яких визначено законодавством України.

Копії поданих до оформлення документів засвідчуються написом "Копія. Згідно з оригіналом", підписом і печаткою декларанта.

Якщо документ є довгостроковим і його використання для цілей митного контролю й митного оформлення не припиняється після митного оформлення першої партії товарів, то при декларуванні першої партії товарів декларант може подати митному органу додаткову копію документа для зберігання її в окремій справі суб'єкта ЗЕД у ПМО.

По закінченні оформлення документи (завірені в установленому порядку їх копії), що були підставою для митного оформлення конкретної партії товарів, залишаються разом з першим основним аркушем ВМД на зберіганні в митному органі.

4. Здійснення митних процедур

ВМД, її електронна копія й документи, потрібні для здійснення митного контролю й митного оформлення, подаються декларантом посадовій особі ПМО. Визначення посадової особи ПМО для прийняття ВМД до оформлення відображається в розділі I інформаркуша митного контролю товарів за ВМД. Час подання ВМД фіксується у відривному талоні Інформаційного аркуша, який видається декларанту.

Митні процедури здійснюються в такому порядку.

А) Прийняття ВМД до оформлення

Б) Митний контроль

В) Завершення митного контролю й митного оформлення.

Г) Статистичний контроль

Д) Внесення змін і доповнень до ВМД

1.3 Особливості бізнес-процесів при імпорті будівельної техніки і запасних частин та реімпорті неякісної техніки на протязі гарантійного строку

До бізнес-процесів при імпорті будівельної техніки і запасних частин та реімпорті неякісної техніки на протязі гарантійного строку, які планує та виконує підприємство, відносяться наступні:

Реєстрація підприємства як суб’єкта ЗЕД в Дежмитслужбі України.

Отримання в Національному банку України ліцензії на імпорт по контракту.

Сплата ввізного мита та митних зборів

Сплата імпортного ПДВ чи оформлення податкових імпортних векселів

Сплата специфічних акцизів при імпорті деяких видів автомобільної техніки (будівельна)

Відповідно до статей 45, 91 Митного кодексу України з метою прискорення митного оформлення товарів і транспортних засобів, та удосконалення системи ведення митними органами обліку суб’єктів зовнішньоекономічної діяльності Держмитслужбою України введений “Порядок ведення обліку суб’єктів зовнішньоекономічної діяльності в митних органах України “ [43]:

1. Суб`єкт ЗЕД при необхідності здійснити митне оформлення товарів має звернутись до моменту їх митного оформлення до митного органу за місцем свого розташування і стати на облік.

На облік в митних органах можуть стати суб`єкти ЗЕД незалежно від форми власності, які пройшли в установленому порядку державну реєстрацію.

2. Виходячи із виробничої або комерційної необхідності (наявність виробничих потужностей, складських приміщень, відсутність в зоні діяльності митниці за місцем розташування необхідної для забезпечення виробництва транспортної інфраструктури та т.п.), суб’єкт ЗЕД може перебувати на обліку в іншому митному органі, поза місцем свого розташування. При цьому повторне подання документів, передбачених цим Порядком, не вимагається. Дозвіл на взяття на облік поза місцем свого розташування надається Державною митною службою України за результатами розгляду звернення суб’єкта ЗЕД.

3. Для взяття на облік суб`єкта ЗЕД керівникові або уповноваженій ним особі потрібно подати митному органу, у регіоні діяльності якого він розташований:

копії документів згідно з додатком 1 до цього Порядку;

три примірники облікової картки (за формою, наведеною у додатку 2);

два примірники опису поданих документів;

електронну копію облікової картки.

4. У разі прийняття облікової картки працівником відділу статистики їй присвоюється обліковий номер та здійснюється запис у журналі обліку за формою, наведеною в додатку 3.

Номер облікової картки - двадцятидвозначний цифровий код, у якому:

а) для суб`єктів ЗЕД, включених до Єдиного державного реєстру підприємств та організацій України або до Державного реєстру фізичних осіб-платників податків та інших обов`язкових платежів:

перші три знаки - код митного органу, у якому перебуває на обліку суб`єкт ЗЕД;

останні дев`ятнадцять знаків - ідентифікаційний номер особи, який формується за схемою, наведеною в додатку 1 до Інструкції про порядок заповнення вантажної митної декларації, затвердженої наказом Державної митної служби України від 09.07.97 № 307 (зі змінами та доповненнями);

5. Примірники облікової картки розподіляються таким чином:

перший примірник разом з описом та копіями поданих для проведення обліку документів залишається в справах відділу статистики;

другий примірник разом з описом передається до вантажного відділу (на митний пост, до пункту оформлення, тощо), у зоні діяльності якого розташований суб`єкт ЗЕД;

третій примірник віддається заявникові як свідоцтво про взяття на облік у митних органах.

6. Суб`єкти ЗЕД, зареєстровані у Єдиному державному реєстрі підприємств та організацій України (далі - ЄДРПОУ) для реєстрації надають наступні документи:

а) Завірені у встановленому порядку копії установчих документів:

статуту підприємства (якщо відповідно до законодавства це необхідно для створюваної організаційної форми суб`єкта підприємництва);

для суб`єкта ЗЕД - відокремленого підрозділу: положення про філію, затверджену юридичною особою - головним підприємством.

для бюджетних установ: положення (за наявності).

б). Завірені у встановленому порядку копії наступних документів.

а) Свідоцтва про державну реєстрацію суб`єкта підприємницької діяльності (юридичної особи) у виконавчому комітеті міської, районної в місті ради або в районній, міській міст Києва і Севастополя державній адміністрації за його місцезнаходженням.

б). Свідоцтва про реєстрацію суб`єкта ЗЕД як платника податку на додану вартість (форма № 2-Р) відповідно до Положення про Реєстр платників податку на додану вартість, затвердженого наказом Державної податкової адміністрації України від 01.03.2000 № 79 (із змінами і доповненнями), або заява за підписами керівника підприємства та головного бухгалтера про те, що суб`єкт ЗЕД не є платником ПДВ.

в) Довідки вповноваженого банку про наявність рахунків.

г) Паспортів (сторінок, які містять фотографію особи, назву органу, що видав паспорт) керівника підприємства, головного бухгалтера, осіб, уповноважених на роботу з митним органом.

д) Наказу (розпорядження) по підприємству про призначення працівників, відповідальних за роботу з митницею, із зазначенням їх прізвищ, імен, по батькові та наведенням зразків підписів і печаток, які використовуватимуться при оформленні документів у митних органах.

е) Зразків підписів і печаток, які використовуватимуться при оформленні документів у митних органах.

ж) Документів щодо права власності (володіння, користування, у тому числі договори оренди) на приміщення за місцезнаходженням.

Згідно “Інструкції про порядок здійснення контролю і отримання ліцензій за експортними, імпортними та лізинговими операціями” [28] Національний банк України визначив порядок здійснення уповноваженими банками контролю за дотриманням резидентами встановлених законодавством строків розрахунків за експортними, імпортними та лізинговими операціями і отримання резидентами індивідуальних ліцензій Національного банку України на перевищення цих строків:

1. За наявності кількох документів з різними датами підписання з метою контролю за дотриманням резидентом законодавчо встановлених строків розрахунків використовується той з документів, який підтверджує фактичне виконання робіт або надання (отримання) послуг згідно з усіма умовами, передбаченими договором, і який підписаний раніше.

2. Якщо договір передбачає поставку товару (об'єкта лізингу), здійснення платежу в кілька етапів, то банк здійснює контроль за строками розрахунків за експортними операціями окремо за кожним фактом здійснення поставки товару (об'єкта лізингу), а за імпортними операціями - окремо за кожним фактом здійснення платежу.

3. Перевищення законодавчо встановлених строків розрахунків за експортними, імпортними та лізинговими операціями резидентів дозволяється виключно за наявності ліцензії.

Обов'язковою умовою для отримання ліцензії є наявність остаточного висновку Державної податкової адміністрації України про можливість продовження цих строків за зовнішньоекономічними договорами резидентів, визначеними статтею 6 Закону України "Про порядок здійснення розрахунків в іноземній валюті" [4]. Без виконання зазначеної умови клопотання про отримання ліцензії Національний банк України не розглядатиме.

4. Експортна, імпортна та лізингова операції можуть бути зняті з контролю за наявності належним чином оформлених документів про припинення зобов'язань за цими операціями зарахуванням, якщо: вимоги випливають із взаємних зобов'язань між резидентом і нерезидентом, які є контрагентами за цими операціями; вимоги однорідні; строк виконання за зустрічними вимогами настав або не встановлений, або визначений моментом пред'явлення вимоги;

між сторонами не було спору щодо характеру зобов'язання, його змісту, умов виконання тощо.

5. Підставою для зняття банком з контролю експортної, імпортної та лізингової операцій резидента за умови надання останнім документів, що необхідні банку для здійснення контролю за своєчасністю розрахунків за експортними, імпортними та лізинговими операціями цього резидента, крім підстав, передбачених іншими розділами цієї Інструкції, може бути:

копія оформленої ВМД, засвідчена в порядку, установленому Положенням про вантажну митну декларацію [19] ;

письмове повідомлення податкового органу про відсутність порушень законодавчо встановлених строків розрахунків за операціями резидента, про які банком надавалася інформація цьому податковому органу. Зазначене повідомлення має бути засвідчене підписом керівника (заступника керівника) податкового органу.

6. Імпортні операції резидентів, які здійснюються на умовах відстрочення поставки, в разі, коли таке відстрочення перевищує 90 календарних днів з моменту здійснення авансового платежу, виставлення векселя на користь постачальника товару, що імпортується, або при застосуванні розрахунків у формі документарного акредитива з моменту здійснення банком платежу на користь нерезидента, потребують одержання ліцензії.

7. Банк знімає з контролю операцію резидента в разі імпорту продукції з увезенням її на територію України, якщо така продукція згідно із законодавством України підлягає митному оформленню, на підставі ВМД (типу IM-40 "Імпорт", IM-41 "Реімпорт", IM-72 "Магазин безмитної торгівлі", IM-75 "Відмова на користь держави", IM-76 "Знищення або руйнування") та за наявності інформації про цю операцію в реєстрі ВМД, а в інших випадках - після пред'явлення резидентом документа, який згідно з умовами договору засвідчує здійснення нерезидентом поставки продукції, виконання робіт, надання послуг.

8. У разі повернення резиденту коштів, що були перераховані на адресу нерезидента за імпортним договором у зв'язку з тим, що взаємні зобов'язання за цим договором частково або повністю не виконані, резидент самостійно передає банку, який за дорученням резидента здійснив платіж на користь нерезидента, копії документів, які однозначно підтверджують повернення коштів (за умови, що кошти повернуто на рахунок резидента в іншому банку).

9. Ліцензії за експортною, імпортною та лізинговою операціями надаються центральним апаратом Національного банку України (далі - центральний апарат).

10. Для отримання ліцензії за експортною, імпортною та лізинговою операціями резидент має подати до центрального апарату такі документи:

заяву за встановленою формою (додаток 1);

висновок, зазначений в абзаці другому пункту 1.5 цієї Інструкції;

копію договору з нерезидентом, який має містити повну адресу та банківські реквізити контрагентів;

копію ВМД

копії документів, що засвідчують дату здійснення авансового платежу або виставлення векселя на користь нерезидента, або здійснення банком платежу на користь нерезидента при застосуванні розрахунків у формі документарного акредитива (при імпортних або лізингових операціях, якщо лізингоодержувачем є резидент);

копію висновку Міністерства економіки України щодо віднесення договору до видів, визначених у статті 6 Закону України "Про порядок здійснення розрахунків в іноземній валюті".

11. Ліцензія оформляється на бланку Національного банку України (додатки 2 - 5) у двох примірниках, один з яких (після оплати послуг за надання ліцензії) надсилається резиденту поштою або передається уповноваженій резидентом особі під розпис, другий - береться на окремий облік центральним апаратом. Ліцензії за операціями на суму до 100000 доларів США або еквівалент цієї суми в іншій іноземній валюті підписує директор Департаменту валютного контролю та ліцензування, а на суму понад 100000 доларів США або еквівалент цієї суми в іншій іноземній валюті - заступник Голови Національного банку України.

Згідно “ІНСТРУКЦІЇ про порядок здійснення розрахунків з Державним бюджетом України за митом, податком на додану вартість, акцизним збором та іншими платежами, доходами і зборами" [24] суб’єкти ЗЕД сплачують при митному оформленні платежі, справляння та вилучення яких передбачено Митним кодексом України (ст. ст.75, 76, 77, 85, 86, 87, 99), Законом України "Про податок на додану вартість", Законом України "Про ставки акцизного збору і ввізного мита на деякі товари (продукцію)", Законом України "Про ставки акцизного збору і ввізного мита на деякі транспортні засоби" та іншими нормативно-правовими актами:

1. Мито, податок на додану вартість, акцизний збір та інші платежі і збори, не сплачені в терміни, визначені чинним законодавством України, стягуються в порядку, установленому чинним законодавством. При цьому нараховується пеня, починаючи з першого дня настання терміну погашення заборгованості по день його сплати включно, у таких розмірах:

за митом - 0,2% за кожен день прострочення (відповідно до Закону України "Про Єдиний митний тариф");

за іншими платежами і зборами - відповідно до чинного законодавства.

2. Мито, податок на додану вартість, акцизний збір та інші платежі і збори сплачуються резидентами та нерезидентами - суб'єктами зовнішньоекономічної діяльності, фізичними особами, особами, уповноваженими на декларування, до або на момент митного оформлення.

3. Мито, податок на додану вартість, акцизний збір та інші платежі, доходи і збори перераховуються через банківські заклади на відповідні рахунки митних органів, що здійснюють митне оформлення та розпорядження майном, згідно з установленим Митним кодексом України порядком, або вносяться готівкою в касу митного органу суб'єктами зовнішньоекономічної діяльності.

Випуск товарів та майна здійснюється митними органами після сплати всіх належних митних та інших платежів та зборів, крім випадків, передбачених чинним законодавством.

4. Сума надмірно стягнутого мита підлягає поверненню власникові товарів та інших предметів на його вимогу протягом одного року з моменту митного оформлення.

Суми надміру стягнених податку на додану вартість, акцизного збору та інших платежів і зборів підлягають поверненню власникові відповідно до чинного законодавства на його вимогу протягом трьох років з моменту митного оформлення.

“Порядок справляння податку на додану вартість під час митного оформлення товарів, імпортованих на митну територію України “ [43] визначає процедуру контролю за справлянням податку на додану вартість (далі - ПДВ) при митному оформленні товарів, імпортованих на митну територію України - суб'єктами ЗЕД.

Об'єктом оподаткування ПДВ є операції з увезення товарів у митному режимі імпорту або реімпорту (далі - імпорт).

Компетенція митних та податкових органів при здійсненні контролю за сплатою платниками податків ПДВ, у разі імпорту (операцій, що прирівняні до імпорту з метою оподаткування ПДВ) товарів на митну територію України, визначена Порядком здійснення митними органами контролю за сплатою платниками податків податку на додану вартість та акцизного збору, які справляються при ввезенні (пересиланні) товарів та інших предметів на митну територію України, затвердженим наказом Державної податкової адміністрації України та Державної митної служби України від 16.03.2001 N 109/188.

Операції, що звільнені від оподаткування ПДВ, та операції, що не є об'єктом оподаткування ПДВ, визначені статтями 3, 5 та 11 Закону [7].

Митне оформлення товарів, імпортованих на митну територію України, щодо яких відповідно до законодавства України встановлено пільги в обкладенні ПДВ, здійснюється після подання всіх документів, необхідних для застосування податкових пільг. Порядок подання документів, які підтверджують право суб'єктів підприємницької діяльності на користування встановленими законодавством податковими пільгами під час митного оформлення товарів, що ввозяться на митну територію України або вивозяться з митної території України, затверджено наказом Державної митної служби України від 22.06.2006 N 514.

Операції, оподатковуються ПДВ за ставкою 20 відсотків бази оподаткування. Відповідно до вимог пункту 4.3 статті 4 Закону [7] для товарів, які імпортуються на митну територію України платниками ПДВ, базою оподаткування є договірна (контрактна) вартість таких товарів, але не менша митної вартості, зазначеної у ввізній митній декларації з урахуванням витрат на транспортування, навантаження, розвантаження, перевантаження та страхування до пункту перетину митного кордону України, сплати брокерських, агентських, комісійних та інших видів винагород, пов'язаних з імпортом таких товарів, плати за використання об'єктів інтелектуальної власності, що належать до таких товарів, акцизних зборів, увізного мита, а також інших податків, зборів (обов'язкових платежів), за винятком ПДВ, що включаються у ціну товарів (робіт, послуг) згідно із законами України з питань оподаткування. При імпорті товарів на митну територію України платниками ПДВ є особи, які імпортують товари на митну територію України в обсягах, що підлягають оподаткуванню цим податком згідно із законодавством (незалежно від того, який режим оподаткування вони використовують згідно із законодавством). Датою виникнення податкових зобов'язань при імпорті є дата подання митної декларації із зазначенням у ній суми ПДВ, що підлягає сплаті.

Сума ПДВ обчислюється за такими формулами:

а) на товари, що обкладаються митом та акцизним збором:

Спдв = (В + См + Са) х П / 100;

б) на товари, що обкладаються тільки митом:

Спдв = (В + См) х П / 100;

в) на товари, що обкладаються тільки акцизним збором:

Спдв = (В + Са) х П / 100;

г) на інші товари, що не підлягають обкладенню митом та акцизним збором:

Спдв = В х П / 100,

де Спдв - сума ПДВ; В - договірна (контрактна) вартість, але не менша митної вартості, зазначеної у ввізній митній декларації; См - сума мита (увізне, спеціальне, антидемпінгове, компенсаційне, сезонне); Са - сума акцизного збору; П - ставка ПДВ (20%).

Відомості про нарахований ПДВ відображаються у відповідних графах ВМД і додаткових аркушах до неї відповідно до Інструкції про порядок заповнення вантажної митної декларації, затвердженої наказом Державної митної служби України від 09.07.97 N 307.

Сплата коштів у рахунок погашення податкових зобов'язань з ПДВ здійснюється одночасно зі сплатою мита, акцизного та митних зборів до/або під час оформлення ВМД, ТД чи НД відповідно до Порядку розрахунково-касового обслуговування через органи Державного казначейства України митних та інших платежів, які вносяться до/або під час митного оформлення, затвердженого наказом Міністерства фінансів України та Державної митної служби України від 24.01.2006 N 25/44.

Платники ПДВ при імпорті товарів на митну територію України за умови оформлення митної декларації (за винятком ТД чи НД, періодичної або попередньої декларації) можуть за власним бажанням надавати митним органам податковий вексель на суму податкового зобов'язання у порядку та в строки, визначені пунктом 11.5 статті 11 Закону [7], постановою Кабінету Міністрів України від 01.10 97 N 1104 "Про затвердження Порядку випуску, обігу та погашення векселів, які видаються на суму податку на додану вартість при імпорті товарів на митну територію України".

Розділ 2. Аналітична оцінка впливу технології імпортних операцій на ефективність діяльності підприємства ТОВ “Рамірент Україна”

2.1 Характеристика бізнес-процесів імпортної діяльності підприємства ТОВ “Рамірент Україна”

Компанія ТОВ “Рамірент Україна" заснована в жовтні 2003 року. За 3 роки компанія змогла зайняти лідируючу позицію серед фірм, що надають в оренду будівельне устаткування. Устаткування компанії “Рамірент Україна" працює не тільки на будівельних майданчиках міста Києва, але і в інших містах України. У 2006 році компанія “Рамірент Україна" відкрила свою філію в Донецьку, і далі планує відкривати свої відділення у великих містах України.

Компанія ТОВ “Рамірент Україна" пропонує в оперативний (традиційна оренда з поверненням) та фінансовий (оренда з викупом) лізинг, а також у безпосередній продаж великий парк устаткування [89]:

ущільнювальна техніка: вібротрамбовки, віброплити;

устаткування для роботи з бетоном: віброрейки різної довжини з електричним/бензиновим приводом, затирочні машини, глибинні вібратори, нарізувачі швів;

устаткування для роботи на висоті: ножничні підйомники Haulotte, алюмінієві ліси (тури), грузопасажирські підйомники GEDA, робочі площадки Scanclimber;

і багато чого іншого: мусороспуски; пересувні повітряні компресори, пневматичні бетоноломи і відбійні молотки, дизельні обігрівачі.

На даний момент "Рамірент Україна" є провідною компанією в області оренди і продажу професійної техніки для будівництва.

В Додатку A наведені основні показники вартості оренди будівельного

обладнання в ТОВ “Рамірент Україна" та вартості продажу цього обладнання.

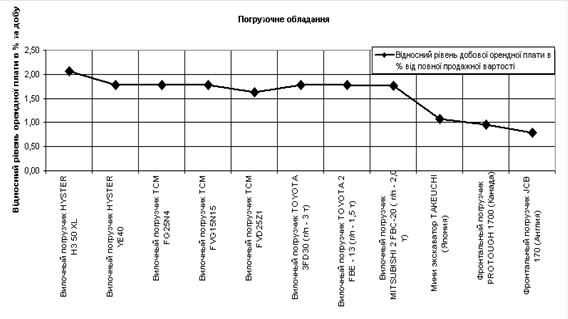

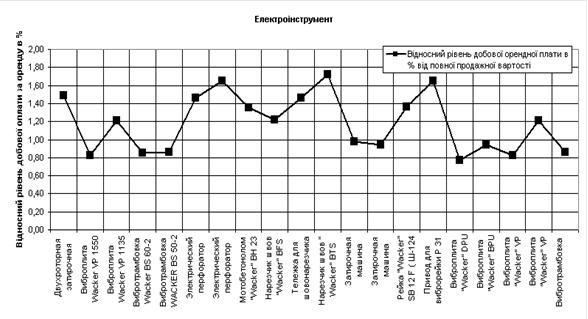

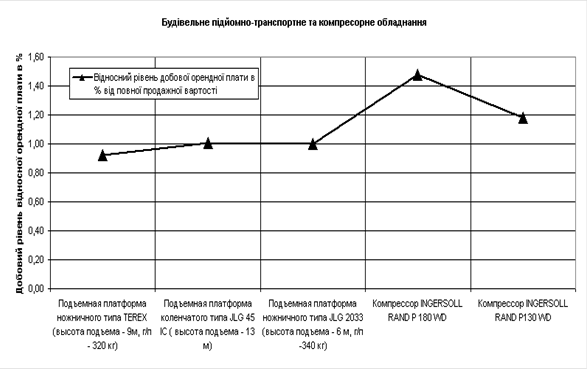

На рис.2.1 - 2.3 наведені результати аналізу відносного добового рівня орендної плати в ТОВ “Рамірент Україна" по категоріям устаткування (добова сума оренди віднесена до продажної вартості устаткування).

Рис.2.1 Відносний рівень добового рівня орендної плати в ТОВ “Рамірент Україна" в категорії “Погрузочне обладнання “

Рис.2.2 Відносний рівень добового рівня орендної плати в ТОВ “Рамірент Україна" в категорії “Електроінструмент“

Рис.2.3 Відносний рівень добового рівня орендної плати в ТОВ “Рамірент Україна" в категорії “ Будівельне підйомно-транспортне та компресорне обладнання“

Як показує аналіз графіків на рис.2.1 - 2.3:

1) Рівень відносної добової орендної плати в категорії будівельного обладнання “Погрузчики" становить від 0,75%/на добу до 2,0%/на добу від продажної вартості обладнання.

2) Рівень відносної добової орендної плати в категорії будівельного обладнання “Електроінструмент” становить від 0,8%/на добу до 1,7%/на добу від продажної вартості обладнання.

3) Рівень відносної добової орендної плати в категорії будівельного обладнання “Будівельне підйомно-транспортне та компресорне обладнання” становить від 0,9%/на добу до 1,5%/на добу від продажної вартості обладнання.

Таким чином, мінімальний строк працездатності орендованого обладнання для самоокупності повинен бути не менше 130 днів (без врахування витрат на доставку та поточний ремонт і обслуговування обладнання).

2.2 Сучасний стан технології імпортних та реімпортних операцій митного відділу підприємства ТОВ “Рамірент Україна"

Завдання митного відділу на підприємстві ТОВ "Рамірент Україна" [89]:

Митний відділ організовує та забезпечує проведення митного оформлення вантажів які імпортуються або реімпортуються (для капітального ремонту) Компанією та всіх інших експортно-імпортних операцій.

Займається підготовкою всіх відповідних документів для їх подачі до митних органів.

Координує та забезпечує необхідною інформацією відповідні відділи та підрозділи структурної схеми Компанії.

Забезпечує виконання встановлених строків замитнення та розмитнення відповідних вантажів.

Контролює забезпечення та юридичну відповідність вимогам митних органів контрактів, додатків, специфікацій та інших документів.

Забезпечує при потребі своєчасність замовлення та передачу експортованих вантажів воєнізованій охороні для супроводження вказаних вантажів до кордону.

Функції митного відділу на підприємстві ТОВ "Рамірент Україна" при імпорті будівельної техніки та запчастин для неї:

Отримує відповідні документи (контракти, доповнення, інвойси, рахунки-фактури і т.д.), перевіряє їх на відповідність до митного законодавства України та можливість здійснення імпортної операції. Згідно отриманих документів забезпечує вчасний перетин транспортних засобів з імпортованими вантажами кордону України, шляхом оформлення Попереднього повідомлення в митниці, та інформує про його реєстрацію в Центральній електронній базі з присвоєнням порядкового номера

В разі проведення процедури тимчасового ввезення майна в адресу Компанії, проводить відповідну підготовку пакету документів з подачею листа зобов’язання на митницю, з зазначенням строків та відповідальних осіб по поверненню майна за межі території України.

Несе відповідальність за порушення вказаних строків, та відповідних статей, передбачених Митним Кодексом України.

В разі ввезення з-за кордону запчастин для потреб ремонту техніки, несе відповідальність та контроль за правильністю та відповідністю черговості її використання у виробництві.

Згідно отриманих документів прораховує та інформує бухгалтерію Компанії про майбутні відповідні платежі по запланованій імпортній операції.

Несе відповідальність за правильність та достовірність прорахування сум платежів, які надаються бухгалтерії Компанії, щодо майбутніх сплат при митному оформленні імпортованих вантажів.

При фактичному прибутті імпортованих товарів формує відповідний пакет документів та оформляє вантажно-митні декларації (ВМД).

В процесі митного оформлення, забезпечує проведення митного догляду інспектором митниці товару та транспортних засобів.

В разі проведення імпортних операцій поштовим відправленням формує та подає до митних органів відповідний пакет документів, та забезпечує проведення самого митного оформлення.

Несе відповідальність за вчасне формування пакету та передачу відповідних документів митним органам, та якісне проведення митного оформлення імпортованого вантажу з моменту перетину кордону України та розвантаження на склади Компанії.

У випадку оформлення імпортованого вантажу під відповідальне зберігання готує та подає в митні органи відповідний пакет документів з отриманням відповідного дозволу на розміщення вантажу під відповідальне зберігання під митним забезпеченням.

В разі завершення митного оформлення здає оригінали митних документів - ВМД, СMR, інвойсів, та інш., в бухгалтерію Компанії, та формує ідентичний пакет копій для архіву митного відділу.

Функції митного відділу на підприємстві ТОВ "Рамірент Україна" при реімпорті продукції, вивозимої для капітального ремонту в адресу нерезидента:

Несе відповідальність за достовірність подання митним органам інформації при вивезенні техніки для ремонту в адресу постачальника - експортера.

В разі завершення митного оформлення здає оригінали митних документів - ВМД, СMR, інвойсів, та інш., в бухгалтерію Компанії, та формує ідентичний пакет копій для архіву митного відділу.

отримує відповідну інформацію та план майбутніх реімпортних операцій від технічного відділу.

Отримує оригінали контрактів, доповнень, специфікацій, заявок та інших необхідних документів, для відповідної підготовки повного пакету документів з подальшим митним оформленням. Проводить перевірку вказаних документів на відповідність до вимог чинного митного законодавства.

При отриманні заявки на проведення реімпортної операції, перевіряє її відповідність до умов та вимог Контракту.

Формує пакет оригіналів документів із залученням інших відділів Компанії (контракт, доповнення, заявки, СMR, інвойси ж/д накладні тощо) для формування та роздрукування ВМД, та подальшої передачі митним органам.

забезпечує роздрукування СMR, ВМД, книжок МДП.

в процесі митного оформлення експортних ВМД забезпечує присутність інспектора митниці при завантаженні та пломбуванні вантажу.

в разі здійснення поштових реімпортних операцій, забезпечує подання відповідних документів (інвойс, авіанакладна, калькуляція та ін) до митних органів та проводить відповідне митне оформлення.

Несе відповідальність за сроки та терміни проведення митного оформлення та відправку транспортних засобів до митниці призначення.

Після закінчення проведення митного оформлення реімпортної операції, всі наявні оригінали оформлених митницею документів передає в бухгалтерію.

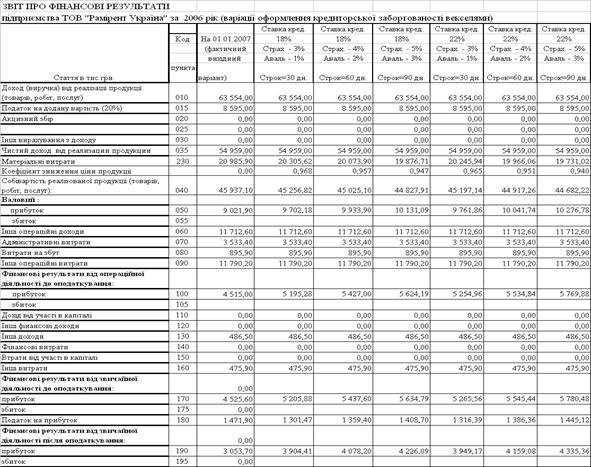

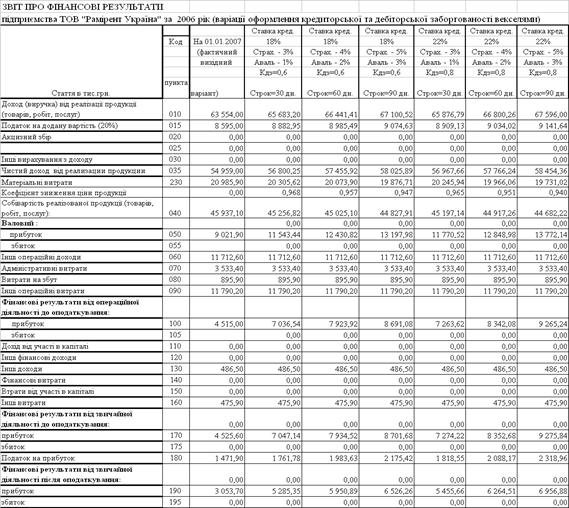

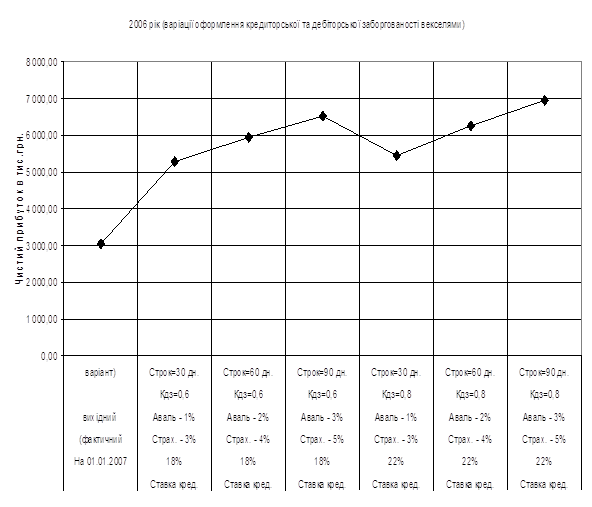

2.3 Дослідження впливу імпортної технології організації бізнесу на ефективність фінансово-економічної діяльності підприємства ТОВ “Рамірент Україна" (з застосуванням ПК)

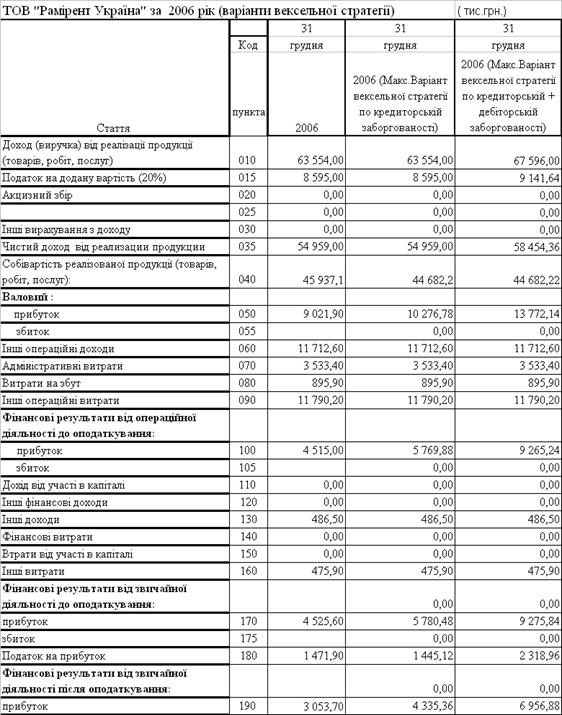

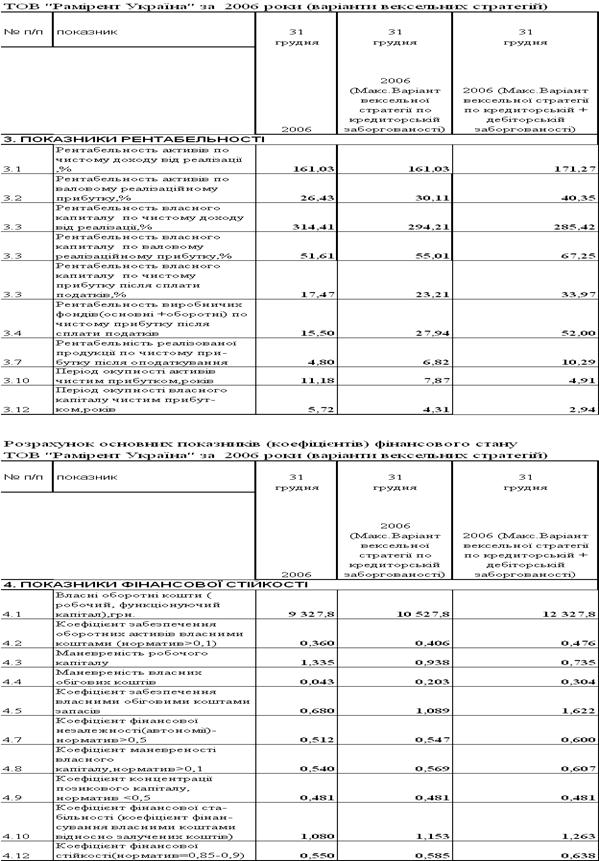

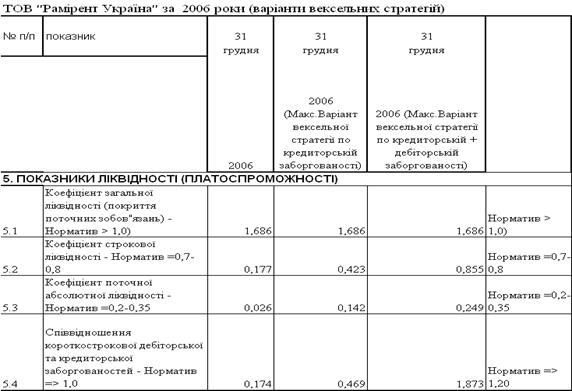

Аналіз фінансово-економічного стану підприємства і керування його фінансами проводиться на основі його фінансових звітів [49]:

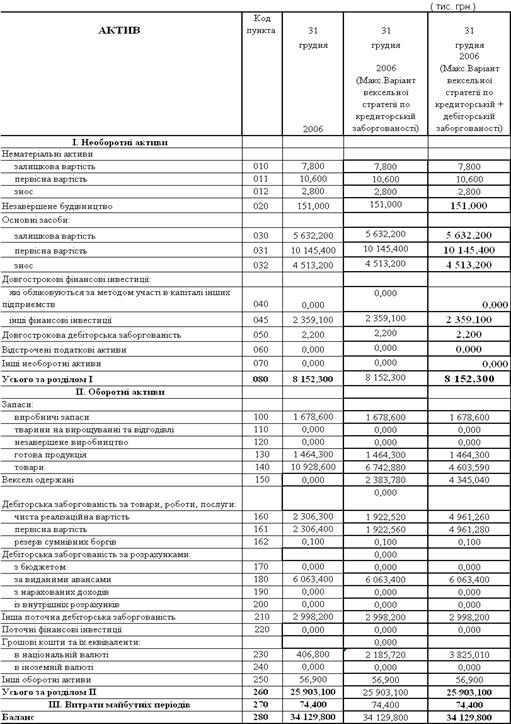

Форма №1 “Баланс" - звіт про фінансовий стан, що відображає активи, зобов'язання і капітал підприємства на встановлену дату [50].

Форма №2 “Звіт про фінансові результати", що містить дані про доходи, витрати і фінансові результати діяльності підприємства за звітний і попередній періоди [51].

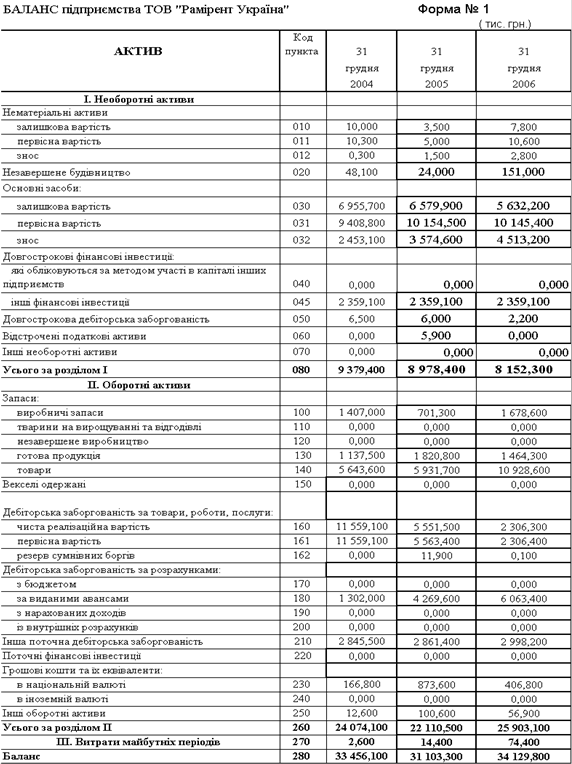

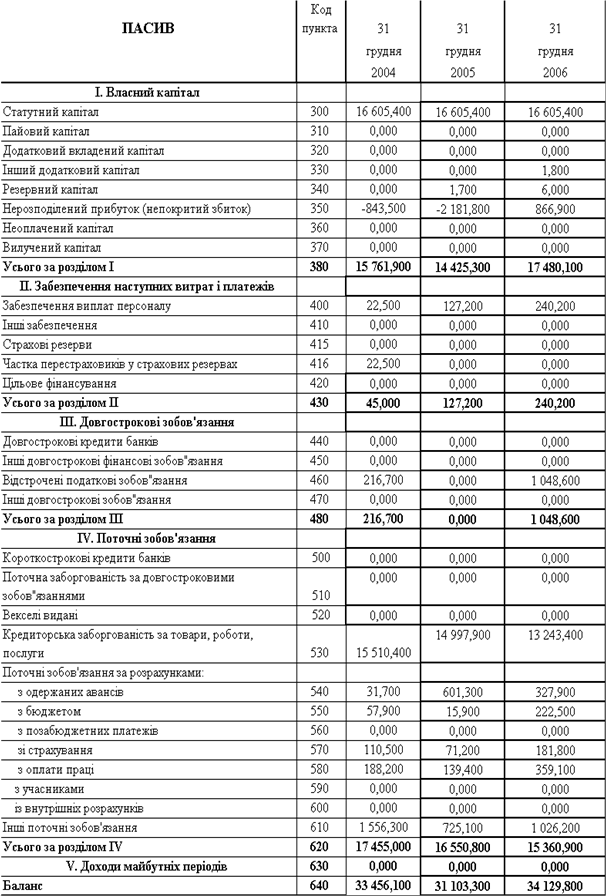

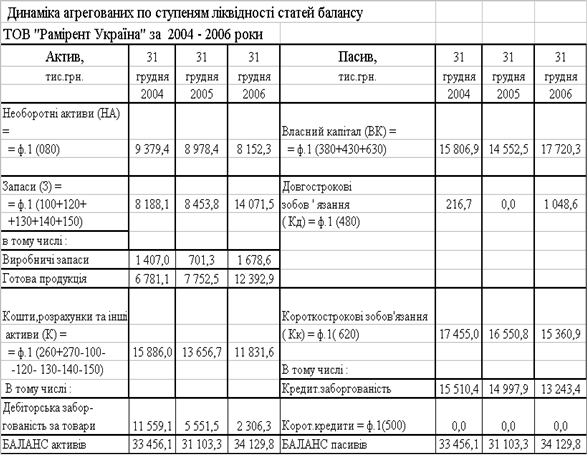

У табл. В.1, В.2 Додатку В приведені баланси підприємства ТОВ “Рамірент Україна" за 2004 - 2006 роки та звіти про фінансові результати за 2004 - 2006 роки.

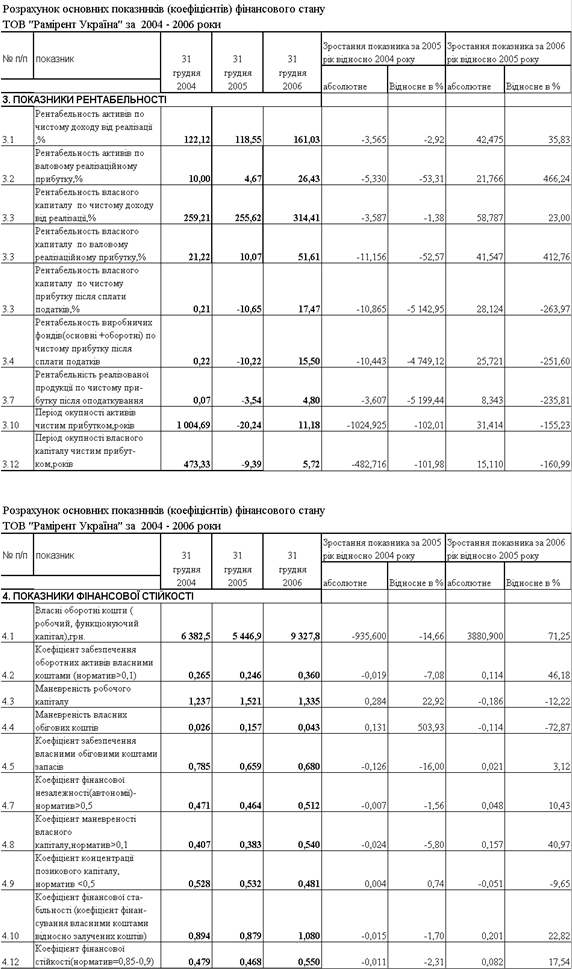

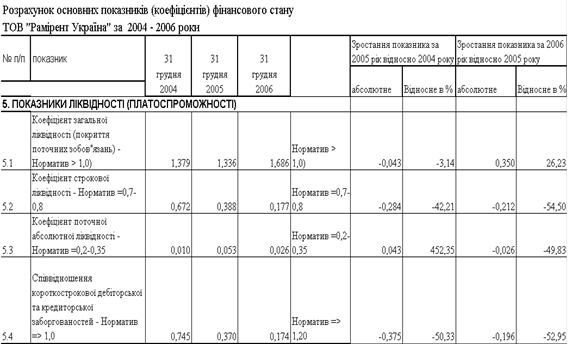

В табл. В.3 - В.5 Додатку А представлені результати вертикального та горизонтального розрізу при аналізі динаміки статей балансів підприємства та звітів про фінансові результати. Розрахунки виконані з використанням ”електронних" таблиць EXCEL - 2000 згідно статистичних алгоритмів робіт [58], [63].

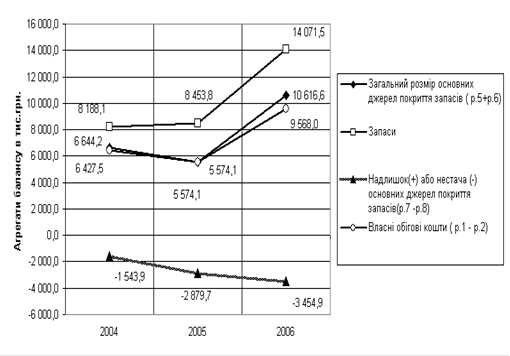

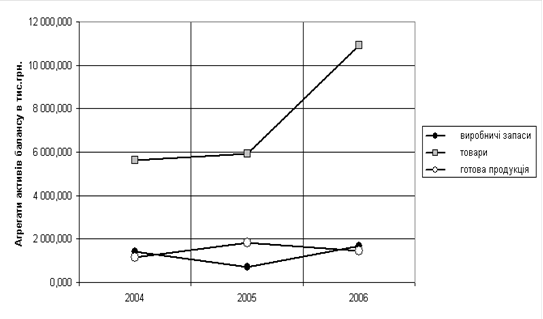

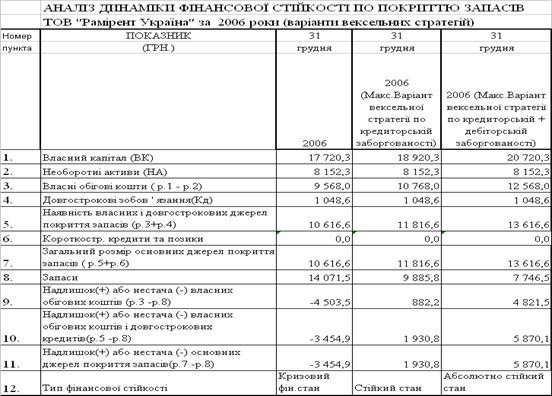

Аналіз результатів первинної статистичної обробки балансових звітів та звітів про фінансові результати діяльності ТОВ "Рамірент Україна" за 2004 -2006 роки, наведених в табл. В.1 - В.6 Додатку В, показує:

валюта балансу підприємства відносно рівня 2004 року (33,45 млн. грн) знизилась на -7,03% у 2005 році (до 31,1 млн. грн.), а у 2006 році зросла на +9,73% відносно рівня 2005 року (з 31,1 млн. грн. до 34,1 млн. грн.);

статутний капітал у 2004 - 2006 роках становив суму 16,6 млн. грн. та, відповідно займав частку 49,6% (2004), 53,4% (2005) та 48,6% (2006) в валюті балансу, частково погашаючи збитки 2004 - 2005 років;

сумарно власний капітал у 2004 - 2006 роках системно нарощується з рівня 15,8 млн. грн. (2004) до рівня 17,72 млн. грн., відповідно займаючи долю 47,2% (2004), 46,8% (2005) та 51,9% (2006) в валюті балансу;

основним джерелом в пасивах підприємства все більше стає власний капітал, що характеризується ростом структурних часток з рівня 47,2% (2004) до рівня 46,8% (2005) та до рівня 51,9% (2006) в валюті балансу, тобто тільки у 2006 році підприємство має коефіцієнт фінансової незалежності (автономії) більше нормативного рівня 0,5;

власний капітал є основним джерелом необоротних активів балансу, при цьому його величина перекриває обсяги необоротних активів, тобто в ТОВ "Рамірент Україна" є значні власні оборотні кошти:

а) доля 47,2% власного капіталу в пасивах в 2004 році, покриває

необоротні активи - доля 28,0% в балансі активів;

б) доля 46,8% власного капіталу в пасивах в 2005 році, покриває

необоротні активи - доля 28,9% в балансі активів;

в) доля 51,9% власного капіталу в пасивах в 2006 році, покриває

необоротні активи - доля 23,9% в балансі активів;

позичений та залучений капітали ТОВ "Рамірент Україна" представлені наступними основними агрегатами:

а) частка довгострокових зобов’язань становить 0,6% (2004), 0% (2005) та 3,1% (2006) від валюти пасивів балансу;

б) частка короткострокових банківських кредитів, поточної заборгова-ності за довгостроковими зобов’язаннями, виданих векселей становить 0% у 2004 -2006 роках;

в) доля кредиторської заборгованості становить 46,4% (2004), 48,2% (2005) та 38,8% (2006) від валюти пасивів балансу;