Дипломная работа: Развитие и совершенствование управления современным предприятием (на примере ПРУП "МЭТЗ им. В.И. Козлова")

Содержание

Введение

1. Методологические вопросы совершенствования управления предприятием на современном этапе

2. Пруп "МЭТЗ им.в.и. Козлова, его характеристика" и анализ работы

2.1 Общая характеристика предприятия, история создания и его развития

2.2 Характеристика выпускаемой продукции и ее рынков сбыта

2.3 Анализ производственно-хозяйственной деятельности ПРУП "МЭТЗ им.В.И. Козлова"

2.3.1 Анализ объемов выпуска и реализации продукции

2.3.2 Анализ структуры и динамики себестоимости продукции

2.3.3 Анализ прибыли и рентабельности предприятия

2.3.4 Характеристика системы управления предприятием

2.3.5 Анализ сильных и слабых факторов внешней и внутренней среды предприятия

2.3.5.1. Анализ факторов внешней среды

2.3.5.2. Состояние факторов внутренней среды организации

3. Пути совершенствования управления предприятием

3.1 Совершенствование целей и стратегии управления предприятием

3.2 Предложения по формированию системы управления предприятием

3.3 Эффективность концепции системы управления

3.4 Совершенствование конструкции трансформатора

4. Влияние условий труда на экономику предприятия

4.1 Особенности формирования условий труда на предприятии

4.2 Особенности условий труда на МЭТЗ им.В.И. Козлова

4.3 Пути улучшения условий труда и повышения работоспособности на МЭТЗ

Заключение

Литература

Введение

Современный период развития белорусской экономики характеризуется становлением системы рыночных отношений. Формирование этой системы происходит в условиях ужесточения конкурентной борьбы за достижение стабильного рыночного преимущества и сопряжено с целым рядом негативных факторов. Среди них особо выделяются кризис неплатежей, нехватка денежных средств, разрыв экономических связей между бывшими советскими республиками, а также несовершенство действующего законодательства, его частые изменения, затрудняющие планирование деятельности предприятий и прогнозирование последствий его применения. Все это обуславливает достаточно тяжелое состояние промышленных предприятий на современном этапе развития экономики.

Сгладить негативные последствия переходного периода в экономике и достичь стабильного рыночного преимущества можно за счет реструктуризации деятельности производственной сферы и приведение ее в соответствие с изменяющейся рыночной средой на основе совершенствования механизмов управления. При этом принципиальное значение приобретают рыночно-ориентированные методы планирования, управления, организации и контроля на базе разработки новых стратегических подходов к управлению промышленным предприятием.

Известный факт, что от того, насколько правильно и качественно разработана система управления организацией, зависит дальнейшая эффективность функционирования предприятия, его место на рынке.

Чтобы предвидеть возникающие угрозы и возможности, в нужный момент использовать свои сильные стороны и наоборот уменьшить влияние слабых сторон, организации необходима четко, но в тоже время гибко разработанная стратегия.

Стратегия разрабатывается на основе сформулированных ключевых целей и подцелей предприятия, которые вытекают из миссии.

Основной целью дипломного проекта является выявление путей совершенствования управления современным предприятием.

Для достижения цели в работе поставлены следующие задачи:

рассмотреть методологические вопросы совершенствования управления предприятием на современном этапе;

исследовать этапы развития промышленного предприятия;

провести производственно-хозяйственный анализ деятельности предприятия;

дать характеристику системы управления предприятием;

разработать предложения по формированию системы управления предприятием;

проанализировать эффективность концепции системы управления предприятием;

изучить цели и стратегии управления предприятием.

В качестве объекта исследования было выбрано ПРУП "МЭТЗ им.В.И. Козлова". На протяжении последних лет деятельность предприятия характеризуется стабильностью, постоянным приростом объемов производства и реализации. Предприятие постоянно ведет разработку и внедрение в серийное производство новых высокотехнологичных изделий для обеспечения нужд отрасли и потребительского рынка Республики Беларусь.

Предприятие обладает достаточным уровнем технического и технологического оснащения, высококвалифицированным персоналом, высокой культурой производства и организации труда, которые позволяют выпускать продукцию в различном исполнении и модификаций в зависимости от конъюнктуры рынка.

Полностью сформулированная тема дипломного проекта звучит следующим образом: "Развитие и совершенствование управления современным предприятием (на примере ПРУП "МЭТЗ им.В.И. Козлова")".

1. Методологические вопросы совершенствования управления предприятием на современном этапе

Переход к рыночным отношениям поставил перед предприятиями задачу коренной перестройки своей работы в соответствии с происходящими в стране переменами и быстро изменяющейся экономической ситуацией. В условиях рынка предприятия столкнулись с рядом проблем, к которым они, как показывает время, оказались неготовыми. Из-за технологической отсталости многих производств большинство предприятий оказались в крайне неблагоприятных условиях. Их неконкурентоспособная продукция перестала пользоваться спросом, как на внешнем, так и на внутренних рынках. Нарушение хозяйственных связей еще больше обострило проблему выживания промышленных предприятий в новых условиях. Во время перехода нашей страны к рыночной экономике, видоизменяются многие экономические категории, в частности управление человеческими ресурсами и персоналом. Вся история развития менеджмента была связана с двумя подходами к управлению: первый из них акцентировал внимание на управлении операциями (технической стороной производственного процесса), другой на управление человеческими ресурсами, отдавая приоритет психологическим факторам, мотивации и стимулированию человеческой деятельности. Менеджмент человеческих ресурсов и персонала связан в свою очередь со следующими подходами к управлению:

планирование по времени;

разработка обоснованной программы реорганизации управления, определение места и способа мобилизации сил для достижения наибольшей эффективности,

правильный выбор целей;

рациональное сочетание указанных элементов в процессе принятия оптимального решения.

В отечественной экономической литературе большое внимание уделяется точности определения ряда понятий, прежде всего таких, как "управление", "планирование", "организация производства", "контроль качества" и другие. О точности определения этих понятий ведется полемика, причем незначительные изменения в них считаются принципиальными и вызывают бурную реакцию теоретиков.

В зарубежной литературе определение этих понятий можно встретить относительно редко. Да и само определение понятий дается в весьма специфической форме. Например, термин "управление" - это всеобъемлющее понятие, включающее в себя все действия и всех лиц, принимающих решения, в которые входят процессы планирования, оценки, реализации проекта и контроля.

За последние десятилетия в мире произошел сдвиг в понимании различных подходов к стилю управления предприятием. И если раньше традиционно считалось, что предприятие - это "закрытая система", его цели остаются стабильными в течение долгого времени, а успех зависит от внутренней организации, уменьшения издержек и выявления внутрипроизводственных резервов, то сейчас же доминирует новый подход, гласящий, что предприятие - это "открытая система", главные предпосылки успеха не внутри предприятия, а вне. Успех связывается от способности предприятия приспособиться к внешней среде, извлечь из сложившейся ситуации максимальные выгоды.

В упрощенном понимании, менеджмент - это умение добиваться поставленных целей, используя труд, интеллект, мотивы поведения других людей. Менеджмент - по-русски “управление" - функция, вид деятельности по руководству людьми в самых разнообразных организациях. Менеджмент - это также область человеческого знания, помогающего осуществить эту функцию. Наконец, менеджмент как собирательное от менеджеров - это определенная категория людей, социальный слой тех, кто осуществляет работу по управлению.

А управление рассматривается как процесс, потому что работа по достижению целей с помощью других - это не какое-то единовременное действие, а серия непрерывных взаимосвязанных действий. Эти действия, каждое из которых само по себе является процессом, очень важны для успеха организации. Их называют управленческими функциями. Каждая управленческая функция тоже представляет собой процесс, потому что также состоит из серии взаимосвязанных действий. Процесс управления является общей суммой всех функций.

Процесс управления (менеджмент) имеет четыре взаимосвязанные функции: планирование, организация, мотивация и контроль.

1. Планирование

Функция планирования предполагает решение о том, какими должны быть цели организации и что должны делать члены организации, чтобы достичь этих целей.

Стратегическое планирование представляет собой набор действий и решений, предпринятых руководством, которые ведут к разработке специфических стратегий, предназначенных для того, чтобы помочь организации достичь своих целей.

Процесс стратегического планирования является инструментом, помогающим в принятии управленческих решений. Его задача - обеспечить нововведения и изменения в организации в достаточной степени. Точнее говоря, процесс стратегического планирования является тем зонтиком, под которым укрываются все управленческие функции.

Сущность стратегии. Слово “стратегия” произошло от греческого strategos, “искусство генерала".

Стратегия представляет собой детальный всесторонний комплексный план, предназначенный для того, чтобы обеспечить осуществление миссии организации и достижение ее целей.

Стратегический план должен разрабатываться скорее с точки зрения перспективы всей корпорации, а не конкретного индивида. Хотя, на личных предприятиях основатель предприятия может позволить себе относительную роскошь сочетать личные планы со стратегией организации.

Стратегический план должен обосновываться обширными исследованиями и фактическими данными. Чтобы эффективно конкурировать в сегодняшнем мире бизнеса, фирма должна постоянно заниматься сбором и анализом огромного количества информации об отрасли, рынке, конкуренции и других факторах.

Стратегический план придает фирме определенность, индивидуальность, что позволяет ей привлекать определенные типы работников, и, в то же время, не привлекать работников других типов. Этот план открывает перспективу для организации, которая направляет ее сотрудников, привлекает новых работников и помогает продавать изделия или услуги.

Реализация стратегического плана проходит проверку на свою жизненность, т.е. производится его оценка. Для этого разрабатывается классификация критериев оценки, количественных и качественных. К количественным можно отнести:

рост объема продаж;

уровень затрат и эффективности производства;

текучесть кадров;

прибыль на капитал;

выплаты по ценным бумагам и т.д.

К качественным показателям относятся:

подбор и расстановка кадров в соответствие с требуемой квалификацией;

расширение объема услуг;

углубление знания рынка;

исключение рисковых операций.

Оценка стратегии осуществляется путем сравнительного анализа производственно-экономической деятельности предприятия с поставленными целями. Процесс оценки осуществляется в качестве механизма обратной связи для корректировки стратегии. При оценке процесса стратегического планирования менеджеры должны ответить на следующие вопросы:

Насколько стратегическое планирование соответствует возможностям предприятия?

Имеет ли стратегия определенную долю риска для действующей системы управления?

Имеется ли на предприятии достаточно ресурсов для реализации стратегии?

Учитывает ли стратегия в достаточной степени факторы внешней среды?

Способствует ли стратегия рациональному использованию имеющихся ресурсов?

Процесс реализации стратегического планирования завершается проверкой структуры управления всей организации с целью выяснения, способствует ли она достижению поставленных целей.

Практика и теория убеждают в том, что лучшей организационной структурой будет та, которая соответствует размерам, динамизму, сложности и кадровому составу предприятия. Структура должна способствовать реализации стратегии в соответствии с запрограммированным процессом в следующей последовательности:

Оценка и корректировка организационной структуры.

Распределение ресурсов по структурным подразделениям.

Выделение ключевых управленческих задач.

Внесение изменений в действующую структуру управления.

Делегирование полномочий и установление методов координации.

Определение политики в качестве ориентира.

Уточнение целей.

Определение критериев.

Создание информационной системы.

Организация стимулирования.

Переподготовка руководителей в соответствие с требованиями организации.

Оценка результатов и выявления резервов.

Определение стратегии.

Выполнение стратегии является критическим процессом, так как именно он в случае успешного осуществления приводит фирму к достижению поставленных целей. Очень часто наблюдаются случаи, когда фирмы оказываются не в состоянии осуществить выбранную стратегию. Это бывает либо потому, что неверно был проведен анализ и сделаны неверные выводы, либо потому, что произошли непредвиденные изменения во внешней среде. Однако часто стратегия не выполняется потому, что управление не может должным образом вовлечь имеющийся у фирмы потенциал для реализации стратегии. В особенности это относится к использованию трудового потенциала.

Для успешной реализации стратегии необходимо, чтобы, во-первых, цели, стратегии и планы были хорошо доведены до работников с тем, чтобы добиться с их стороны как понимания того, что делает фирма, так и неформального их вовлечения в процесс реализации стратегий, в частности добиться выработки у сотрудников обязательств перед фирмой по реализации стратегии. Во-вторых, руководство должно не только своевременно обеспечивать поступление всех необходимых для реализации стратегии ресурсов, но и иметь план реализации стратегии в виде целевых установок и фиксировать достижение каждой цели.

В процессе реализации стратегий каждый уровень руководства решает свои определенные задачи и осуществляет закрепленные за ним функции.

Оценка и контроль выполнения стратегий является логически последним процессом, осуществляемым в стратегическом управлении. Данный процесс обеспечивает устойчивую обратную связь между тем, как идет процесс достижения целей, и собственно целями организации. Основными задачами любого контроля являются:

определение того, что и по каким показателям проверять;

оценка состояния контролируемого объекта в соответствии с принятыми стандартами, нормативами или другими эталонами;

выяснение причин отклонений, если таковые вскрываются в результате проведенной оценки;

корректировка, если она необходима и возможна.

При контроле выполнения стратегий эти задачи приобретают вполне определенную специфику, обусловленную тем, что стратегический контроль направлен на выяснение того, в какой мере реализация стратегии приводит к достижению целей фирмы. Это принципиально отличает стратегический контроль от управленческого или оперативного контроля, так как его не интересует правильность выполнения стратегического плана, правильность осуществления стратегии или правильность выполнения отдельных работ, функций и операций, т.к он сфокусирован на том, возможно ли в дальнейшем реализовывать принятые стратегии, и приведет ли их реализация к достижению поставленных целей. Корректировка по результатам стратегического контроля может касаться как стратегий, так и целей фирмы.

Современный темп изменения и увеличения знаний является настолько большим, что стратегическое планирование представляется единственным способом формального прогнозирования будущих проблем и возможностей. Стратегическое планирование дает основу для принятия решения. Формальное планирование способствует снижению риска при принятии решения. Планирование, поскольку оно служит для формулирования установленных целей, помогает создать единство общей цели внутри организации.

Цели организации. Первым и, может быть, самым существенным решением при планировании будет выбор целей организации.

Основная общая цель организации - четко выраженная причина ее существования - обозначается как ее миссия. Цели вырабатываются для осуществления этой миссии.

Цели будут значимой частью процесса стратегического управления только в том случае, если высшее руководство правильно их сформулирует, затем эффективно их институционализирует, информирует о них и стимулирует их осуществление во всей организации. Процесс стратегического управления будет успешным в той степени, в какой высшее руководство участвует в формулировании целей и в какой мере эти цели отражают ценности руководства и реалии фирмы.

Накопленный в менеджменте опыт по установлению целей позволяет выделить требования, которым удовлетворяют правильно сформулированные цели. Цели должны быть:

Достигаемыми не выходящими за пределы возможностей исполнителей. Нереальные цели приводят к демотивации работника и потерей им ориентиров, что негативно сказывается на деятельности организации.

Гибкими, их следует устанавливать таким образом, чтобы была возможность их корректировки в соответствии с изменениями в окружении, которые могут произойти.

Измеримыми, сформулированы так, чтобы можно было их количественно измерить и оценить.

Конкретными - обладающие всеми характеристиками для того, чтобы их можно было однозначно определить и понять в каком направлении осуществлять движение организации.

Комплексными - охватывать все аспекты деятельности организации.

Согласованными - не должны противоречить друг другу.

Приемлемыми для основных субъектов организации и определять деятельность организации.

2. Организация. Организовать - значит создать некую структуру. Организация - это процесс создания структуры предприятия, которая дает возможность людям эффективно работать вместе для достижения его целей.

Организация взаимодействия и полномочия. Чтобы планы были реализованы руководство должно найти эффективный способ сочетания планов, т.е. с оптимальным результатом.

Организация как процесс представляет собой функцию по координации многих задач: существует два основных аспекта организационного процесса:

Деление организации на подразделения соответственно целям и стратегиям.

Делегирование полномочий.

Делегирование, как термин, используемый в теории управления, означает передачу задач и полномочий лицу, которое принимает на себя ответственность за их выполнение.

3. Мотивация. При планировании и организации работы руководитель определяет, что конкретно должна выполнить данная организация, когда, как и кто, по его мнению, должен это сделать. Если выбор этих решений сделан эффективно, руководитель получает возможность воплотить свои решения в дела, применяя на практике основные принципы мотивации.

Мотивация - это процесс побуждения себя и других к деятельности для достижения личных целей или целей организации.

4. Контроль. Контроль - это процесс, обеспечивающий достижение целей организации. Он необходим для обнаружения и разрешения возникающих проблем раньше, чем они станут слишком серьезными, и может также использоваться для стимулирования успешной деятельности.

Процесс контроля состоит из установки стандартов, изменения фактически достигнутых результатов и проведения корректировок в том случае, если достигнутые результаты существенно отличаются от установленных стандартов.

Контроль - это критически важная и сложная функция управления. Одна из важнейших особенностей контроля, которую следует учитывать в первую очередь, состоит в том, что контроль должен быть всеобъемлющим. Каждый руководитель, независимо от своего ранга, должен осуществлять контроль как неотъемлемую часть своих должностных обязанностей, даже если никто ему специально этого не поручал.

Контроль есть фундаментальнейший элемент процесса управления. Ни планирование, ни создание организационных структур, ни мотивацию нельзя рассматривать полностью в отрыве от контроля. Действительно, фактически все они являются неотъемлемыми частями общей системы контроля в данной организации. Это обстоятельство станет более понятным после того, как мы познакомимся с тремя основными видами контроля: предварительным, текущим и заключительным. По форме осуществления все эти виды контроля схожи, так как имеют одну и ту же цель: способствовать тому, чтобы фактически получаемые результаты были как можно ближе к требуемым. Различаются они только временем осуществления.

Четыре функции управления - планирование, организация, мотивация и контроль - имеют две общих характеристики: все они требуют принятия решений, и для всех необходима коммуникация, обмен информацией, чтобы получить информацию для принятия правильного решения и сделать это решение понятным для других членов организации. Из-за этого, а также вследствие того, что эти две характеристики связывают все четыре управленческие функции, обеспечивая их взаимозависимость, коммуникации и принятие решений часто называют связующими процессами.

Принятие решений - это выбор того, как и что планировать, организовывать, мотивировать и контролировать. В самых общих чертах именно это составляет основное содержание деятельности руководителя.

Основным требованием для принятия эффективного объективного решения или даже для понимания истинных масштабов проблемы является наличие адекватной точной информации. Единственным способом получения такой информации является коммуникация.

Коммуникация - это процесс обмена информацией, ее смысловым значением между двумя или более людьми.

Совершенствование системы управления - сложный и непрерывный процесс воздействия, направленный на более целесообразную организацию управляющей системы для достижения управляемым объектом наилучших экономических показателей.

Главная цель совершенствования системы управления состоит в повышении эффективности производства.

Совершенно необходимым является совершенствование нормирования труда работников управления с целью обеспечения научно обоснованного подхода к определению численности работников и затрат времени на выполнение отдельных видов управленческих работ

Не маловажным в вопросах совершенствования управления является правильный подбор и расстановка управленческих кадров.

Изменение стиля управления влечет за собой и изменение стиля организационного поведения. Большинство фирм сейчас стоит перед дилеммой смены приростного типа поведения, при котором предусматривается сохранение прошлого, минимизация отклонений как внутри фирмы, так и в отношениях с внешним миром на предпринимательский тип поведения, при котором фирма стремится к изменениям, предвосхищает будущее, допускает сознательный риск, решения принимаются выбором альтернатив.

Важно также иметь в виду, что управлять - значит не только и не столько умение формулировать цели, планировать и осуществлять другие функции управления. Это значит - активно воздействовать на поведение персонала организации, формируя такой стиль или "модель" поведения, которые гарантируют достижение запланированных целей. В самом широком смысле это означает умение управлять культурой организации, т.е. системой норм и принципов поведения, ориентированных на их достижение.

Принципы и элементы управления. Одним из наиболее популярных направлений развития менеджмента на протяжении двадцатого столетия стала школа классического менеджмента, в рамках которой предпринимались попытки сформулировать некие универсальные принципы и элементы управления. Наибольшую известность приобрели 14 принципов француза Анри Файоля /1841-1925/, управляющего крупной горнодобывающей компанией. Объектом анализа Файоля была организация в целом, а не отдельные функции управления ею. Он сформулировал следующие принципы:

разделение труда;

власть и ответственность;

дисциплина;

единство распорядительства у одного подчиненного может быть только один начальник;

единство руководства один руководитель и одна программа для совокупности операций;

подчинение интересов работников интересам организации;

вознаграждение персонала;

централизация;

иерархия;

порядок;

справедливость;

постоянство состава персонала;

инициатива;

единение персонала.

В направлении развития общих принципов управления, обеспечивающих высокий уровень эффективности работы всей организации, действовал и Г. Эмерсон. Он сформулировал 12 принципов производительности. Логическим завершением и высшей точкой усилий этой школы стала концепция" рациональной бюрократии" известного немецкого ученого Макса Вебера. Сегодня, как показала практика, общие принципы и элементы управления играют исключительно важную роль в работе менеджеров. Практически, искусство управления можно представить, как умение менеджеров применять эти принципы и использовать эти элементы в любых конкретных деловых и управленческих ситуациях. Важно чтобы менеджеры понимали их значение и осознавали необходимость их применения и умели бы их применять. Ниже приводится своего рода реестр общих принципов и элементов управления, которые сегодня принято считать универсальными, применимыми в любых условиях.

Элементы управления. К элементам управления относятся:

1. Предвидение.

2. Организация.

3. Распорядительство.

4. Координирование.

5. Контроль.

1. Предвидение. Предвидение может проявляться бесчисленными способами, но главное его проявление, его самый осязательный признак, его наиболее действенное орудие это программа действия.

Программа действия это одновременно конечная цель, руководящая линия поведения, этапы предстоящего пути и средства, которые будут пущены в ход: это картина будущего, где ближайшие события начертаны с известной отчетливостью, соответственно ясности всего плана, а отдельные представлены более или менее смутно; это предвидимый и подготовленный на известный период ход дел предприятия.

2. Организация. Организовать предприятие, значит снабдить его всем тем, что необходимо для его функционирования: сырьем, оборудованием, деньгами, персоналом. Эту совокупность можно считать состоящей из двух составных частей: материального организма и социального организма.

Обладая необходимыми материальными ресурсами, персонал, социальный организм, должен быть способен выполнять шесть существенных функций, то есть выполнять все те операции, каких требует предприятие.

3. Распорядительство. Когда социальный механизм построен, нужно заставить его действовать. Здесь начинается роль распорядительства.

Эта миссия распределяется между несколькими начальниками предприятия, причем каждый берет на себя определенную обязанность и несет ответственность за ее выполнение.

Для каждого начальника целью распорядительства является вовлечение, насколько это возможно, подчиненных ему служащих в круг интересов предприятия.

Искусство распоряжаться основывается на нескольких личных качествах и на знании общих принципов управления. Оно проявляется в мелких так же, как и в крупных предприятиях. Оно, как и всякое другое искусство, имеет различные степени достижения. Очень крупное предприятие, успешно функционирующее и дающее максимум производительности, возбуждает всеобщее восхищение.

4. Координирование. Координировать это значит согласовывать все операции в предприятии таким образом, чтобы облегчить его функционирование и успех. Это значит придать материальному и социальному организму каждого отдела надлежащие пропорции, чтобы они могли надежно и экономно выполнять свои функции.

В хорошо скоординированном предприятии мы можем заметить следующее:

каждая служба работает в согласии с остальными: служба снабжения знает, что и в какое время она должна доставить, служба производства знает, чего ждут от нее; материальная служба поддерживает в хорошем состоянии материалы и оборудование, финансовая служба снабжает необходимыми средствами, страховая служба обеспечивает охрану благ и лиц; все операции выполняются в порядке и надежно;

в каждой службе отделы и подотделы точно осведомлены относительно доли участия их в общей работе и той помощи, которую они должны друг другу оказывать;

программа хода работ в различных службах и отделах каждой службы постоянно согласуется с обстоятельствами;

Такой результат требует опытного и деятельного управления. Надо думать, что эти три условия не всегда выполняются, потому что в некоторых предприятиях можно наблюдать следующие примеры явной нескоординированности исследовать этапы развития промышленного предприятия;

каждая служба не знает и не хочет ничего знать о других. Она работает так, как если бы она была сама себе целью и смыслом, не заботясь нисколько ни о соседних службах, ни о предприятии в целом;

между отделами и бюро одной службы существует такая же разомкнутость, как и между различными службами. Главной заботой каждого является прикрыть свою личную ответственность какой-либо бумагой, приказом, циркуляром.

никто не думает об общем интересе. Нет инициативы и преданности делу.

Подобное губительно для предприятия. Хороший персонал непременно станет портиться, если постоянно не напоминать ему об его обязанностях по отношению к предприятию и ко всем частям социального организма.

5. Контроль. Контроль на предприятии состоит в проверке, все ли протекает согласно принятой программе, согласно данным приказаниям и установленным принципам. Его целью является отметить ошибки и заблуждения, чтобы можно было их исправить и избежать их повторения.

Он применяется в отношении ко всему: к вещам, к лицам, к действиям.

С административной точки зрения необходимо удостовериться, что программа имеется, что она выполняется и корректируется соответственно условиям времени, что социальный организм в порядке, что распорядительство осуществляется согласно принципам, что совещания для координирования собираются и т.д. и т.д.

С коммерческой точки зрения, необходимо удостовериться, что входящие и исходящие материалы точно оцениваются по количеству, качеству и стоимости, что инвентарные ведомости в порядке, что снабжение налажено и т.д.

С технической точки зрения необходимо наблюдать за ходом операций, их результатами, особенностями, своевременным ремонтом, функционирование персонала и машин и т.д.

С финансовой точки зрения контроль распространяется на книги и кассу, на ресурсы и потребности, на использование фондов и т.д.

С учетной точки зрения необходимо констатировать, что документы проходят в исполнении быстро, что они дают ясную картину состояния предприятия, что контроль находит в книгах, статистических данных и диаграммах хороший материал для проверки и что не встречается никаких бесполезных документов или статистических данных.

Хорошо организованный контроль является ценным союзником управления: он может снабжать его рядом ценных сведений, которые часто обычный служебный надзор не в состоянии ему давать. Хороший контроль предохраняет от неприятных сюрпризов, могущих вылиться в катастрофу.

Подводя итог, можно еще раз акцентировать внимание на том, что от того, насколько правильно и качественно разработана система управления организацией, зависит дальнейшая эффективность функционирования предприятия, его место на рынке.

Чтобы предвидеть возникающие угрозы и возможности, в нужный момент использовать свои сильные стороны и наоборот уменьшить влияние слабых сторон, организации необходима четко, но в тоже время гибко разработанная стратегия.

Стратегия разрабатывается на основе сформулированных ключевых целей и подцелей предприятия, которые вытекают из миссии.

Успех зависит от способности предприятия приспособиться к постоянно изменяющейся внешней среде и извлечении из сложившейся ситуации максимальных выгод.

2. Пруп "МЭТЗ им.в.и. Козлова, его характеристика" и анализ работы

2.1 Общая характеристика предприятия, история создания и его развития

Производственное республиканское унитарное предприятие "Минский электротехнический завод им.В.И. Козлова" создано в соответствии с приказом Министерства электростанций и электротехнической промышленности СССР от 3 октября 1951 г. № 472. Предприятие является собственностью Республики Беларусь и находится в ведении Министерства промышленности Республики Беларусь.

Фирменное наименование используется в качестве официального во всех документах, применяемых ПРУП "МЭТЗ им.В.И. Козлова", по его поручению и от его имени при регистрации в государственных органах Республики Беларусь или иностранных государствах, или международных организациях, на бланках, изображениях, печати и товарном знаке, а также во всех тех случаях, когда Предприятие выступает в каком-либо качестве при выполнении возложенных на него функций.

В 1953 г. в соответствии с решением Совета Министров СССР в г. Минске началось строительство предприятия по производству электрощитов управления с комплектующей и сигнальной аппаратурой.

1 августа 1956 г. предприятие уже начало производство электротехнической продукции. Эта дата считается началом его основной деятельности.

В декабре 1956 г. в связи с частичным вводом в действие и уточнением номенклатуры выпускаемых изделий, предприятие было переименовано в "минский Государственный Союзный электротехнический завод".

В его основную номенклатуру вошли силовые трансформаторы и низковольтная аппаратура.

В 1957 г. были сданы в эксплуатацию 4100 кв. метров произведенных площадей главного корпуса. Уже в 1968 г. изделия предприятия демонстрировались на ВДНХ БССР в г. Минске, в 1969 г. на выставках в городах Лейпциг и Бухарест, в 1970 г. - в городах Париж и Пловдив, в 1971 г. - в городах Касабланка, София, Анкара.

Указом Президиума Верховного совета СССР от 16 февраля 1976 г. за создание и организацию крупносерийного производства высокоэкономичных комплектных трансформаторных подстанций для электрификации сельского хозяйства и досрочное выполнение задания 9 пятилетки предприятие награждено орденом "Знак почета".

На протяжении всей истории предприятие развивалось, технически перевооружалось.

Одновременно с вводом в действие новых площадей проводилось совершенствование производства, повышение уровня механизации, освоение новейших технологических процессов.

Производственное республиканское унитарное предприятие "Минский электротехнический завод имени В.И. Козлова" - крупное, многопрофильное предприятие, выпускающее электрооборудование практически для всех отраслей промышленности. Изделия предприятия успешно работают не только в странах СНГ и Балтии, но и более чем в 25 странах мира.

Современная производственная база, наличие уникальных технологий, высокий уровень конструкторских разработок, 50-летний опыт производства, стабильность коллектива предприятия позволили за последние три года удвоить номенклатуру изделий, обеспечить выполнение требований заказчика, как в отношении конструкции, так и в отношении климатического исполнения изделия.

Уровень технологии производства предприятия относится к высшей категории по акту аттестации технического уровня от 26.06.90г. № 04-129, проведенного Минэлектротехпром ССС.

Продукция соответствует международным стандартам, имеет сертификаты соответствия национальных систем сертификации Республики Беларусь и Российской Федерации.

Система качества предприятия сертифицирована в рамках стандарта ИСО 9001-2000 национальным органом сертификации Белстандарт рег. № BY/112 05.0.0.0034 от 24.12.99 г. и международным органом по сертификации "KEMA", Голландия рег. № NL 99535 от 01.01.2000 г. Высшее руководство непрерывно совершенствует систему управления качеством проектирования, разработки, производства и поставки продукции.

От внедренной в 1975 г. системы комплексного управления качеством (КСУКП) к системе качества проектирования, разработки, производства и поставки силовых трансформаторов напряжением до 35 кВ мощностью до 1500 кВА и комплектных трансформаторных подстанций напряжением до 10 кВ мощностью до 250 кВА, сертифицированной в декабре 1999 г. международным органом по сертификации "KEMA", Голландия, на соответствие МСИСО 9001-94 и республиканским органом по сертификации БелГИСС на соответствие СТБИСО 9001-96 и до системы менеджмента качества (CMK) проектирования, разработки, производства и поставки силовых трансформаторов напряжением до 35 кВ мощностью до 1600 кВА и комплектных трансформаторных подстанций напряжением до 10 кВ мощностью до 250 кВА, ресертифицированной в 2002 г. "KEMA", Голландия, на соответствие MC ИСО 9001-2000 и БелГИСС на соответствие СТБ ИСО 9001-2001.

В феврале 2004 г. область сертификации CMK предприятия была расширена на проектирование, разработку, производство и поставку комплектных трансформаторных подстанций напряжением до 10 кВ мощностью до 1600 кВА.

В сентябре 2004 г. в области сертификации CMK была расширена на проектирование, разработку, производство и поставку трансформаторов малой мощности.

С 2000 г. предприятие является составляющей международной сети качества "IQNet".

Предприятие постоянно поддерживает научно-техническое сотрудничество с научно-исследовательскими, проектными и академическими институтами как Республики Беларусь, так и стран СНГ, в том числе:

по силовым трансформаторам - БНТУ г. Минск;

по КТП общего назначения - "Энергосетьпроект" г. Минск;

по КТП нефтедобычи - научно-внедренческое предприятие "Скад-Нефть" г. Гомель;

по катодной защите;

по катодной защите - ВНИИ ГАЗ ОАО "Газпром" г. Москва;

по КТПСН - НТЦ "Механотроника" г. Санкт-Петербург;

по сварочной технике и другим изделиям - БГУ им.В.И. Ленина г. Минск.

С момента образования предприятия члены трудового коллектива были награждены правительственными наградами:

Орден "Ленина"6 чел.

Орден "Октябрьской революции"4 чел.

Орден "Трудового Красного Знамени"32 чел.

Орден "Знак Почета"40 чел.

Орден "Дружбы народов"1 чел.

Орден "Трудовой славы II степени"3 чел.

Орден "Трудовой славы III степени"24 чел.

Медаль "За трудовую доблесть"28 чел.

Медаль "За трудовое отличие"30 чел.

Почетная грамота Верховного Совета БССР14 чел.

Предприятие является:

лауреатом Первой премии Министерства промышленности Республики Беларусь в области качества 2001 г.;

лауреатом Премии Правительства Республики Беларусь за достижения в области качества 2001 г.

С 2000 г. ПРУП "МЭТЗ ИМ.В.И. КОЗЛОВА" по поручению Министерства промышленности Республики Беларусь занимается научно-практической деятельностью по передаче опыта разработки и внедрения системы менеджмента качества предприятия в соответствии с MC ИСО 9001-2000.

Высшее руководство и инженерно-технический состав предприятия обучены стандартам ИСО серии 9000-2000 в иностранной фирме с выдачей соответствующих аттестатов.

Уполномоченный высшего руководства по качеству, работники службы управления качеством и внутренние аудиторы предприятия обучены стандарту ИСО 19011-2002 в иностранной фирме с выдачей соответствующих аттестатов.

Уполномоченный высшего руководства по качеству и работники службы управления качеством являются внештатными преподавателями БелИПК.

В 2003 - 2004 гг. на предприятии под эгидой БелИПК неоднократно проводились занятия по темам:

разработка и внедрение системы менеджмента качества предприятия в соответствии cMCHCO 9001-2000;

организация и проведение внутренних аудитов системы менеджмента качества в соответствии с MC ИСО 19011-2002.

На примере разработки, внедрения, сертификации, функционирования и проверок системы менеджмента качества предприятия прошли обучение более 300 руководителей и специалистов в области менеджмента качества предприятий Республики Беларусь.

Деятельность предприятия направлена на высококачественное производство трансформаторов, комплектных трансформаторных подстанций, низковольтного оборудования, трансформаторов малой мощности, других видов электротехнической и иной продукции, а также товаров народного потребления широкой номенклатуры.

Основной целью предприятия является выпуск конкурентоспособной продукции высокого качества и оказание услуг, наиболее полно удовлетворяющих требования и ожидания потребителя.

Миссией МЭТЗ имени В.И. Козлова является высококачественное производство, как уже было сказано выше, трансформаторов, комплектных трансформаторных подстанций, низковольтного электрооборудования, трансформаторов малой мощности, других видов электротехнической и иной продукции, а также товаров народного потребления широкой номенклатуры.

Перед предприятием в ближайшей перспективе стоят следующие цели:

повышение технологии и улучшение качества выпускаемой продукции;

обновление парка технологического оборудования, расширение производственных мощностей по выпуску силовых трансформаторов;

разработка и создание опытных образцов щитового оборудования на новой элементной базе с применением электронной и микропроцессорной комплектации;

формирование и расширение дилерской сети предприятия, и создание на ее базе сервисных центров;

совершенствование технологии по продвижению продукции.

2.2 Характеристика выпускаемой продукции и ее рынков сбыта

Основным видом продукции, производимой Минским электротехническим заводом, являются трансформаторы - электромагнитные статические преобразователи электрической энергии, имеющие две или большее количество индуктивно связанных обмоток и предназначенные для изменения напряжения переменного тока. Трансформаторы используются на всех стадиях выработки, преобразования, использования электроэнергии.

Минский электротехнический завод производит:

трехфазные силовые трансформаторы мощностью от 25 до 1000 кВА, классов напряжения от 10 до 35 кВ, применяемые для преобразования электроэнергии в сетях энергосистем, распределительных сетях и установках, предназначенных для приема и использования электроэнергии (ТМ, ТМГ, ТМПН и др.);

однофазные силовые трансформаторы мощностью от 5 до 330 кВА классов напряжения от 6 до 10 кВ разного назначения (ОСМ, ОСС, ТСЗМ и др.);

трансформаторы малой мощности (до 5 кВА) для питания цепей управления местного освещения, сигнализации и автоматики напряжением до 500 В;

комплектные трансформаторные подстанции (КТП) мощностью от 25 до 630 кВА для приема электроэнергии трехфазного переменного тока частотой 50 Гц, напряжением 6 - 10 кВ, преобразования ее в электроэнергию напряжением 0,4 кВ и снабжения ею потребителей (населенных пунктов, промышленных и сельскохозяйственных объектов и др.);

комплектные трансформаторные подстанции мощностью от 250 до 1000 кВА, напряжением 0,4 кВ для крупных тепловых, атомных и гидроэлектростанций (КТПСН, КТПСНВ);

устройства распределительные катодной защиты для защиты от почвенной эрозии подземных металлических сооружений с автоматическим и ручным регулированием защитного потенциала (УКЗВ, УКЗН);

товары народного потребления:

электрорадиаторы для обогрева бытовых помещений, сушки легких вещей ЭРМПС;

щитки с подзарядным устройством для хозяйственных помещений типа ЩХП для стационарной установки в хозяйственных помещениях и приема, распределения электроэнергии в электрических сетях напряжением 220 В переменного тока частоты 50 Гц, для питания электрических приборов безопасным напряжением 12, 24 или 36 В и подзарядки аккумуляторных батарей легковых автомобилей с номинальным напряжением 12 В;

трансформаторы сварочные бытовые для ручной электродуговой сварки малоуглеродистых сталей толщиной до 3 мм переменным током;

устройства пусковые и зарядно-пусковые (автоматические) для зарядки аккумуляторных батарей легковых автомобилей для облегчения запуска двигателя автомобиля в холодное время года или при слабозаряженной аккумуляторной батарее (УП-Н, УЗА);

устройства питающие многоцелевого назначения типа “Каскад" для поддержания номинального напряжения питания телевизоров, зарядки аккумуляторных батарей легковых автомобилей и мотоциклов, питания бытовых нагрузок пониженным напряжением суммарной мощностью 250 ВА;

трансформаторы с подзарядным устройством для понижения сетевого напряжения 220 В до низкого (12 и 36 В) в помещениях повышенной опасности;

электроприборы для выжигания по дереву (ЭВД);

блоки питания (БП);

мебель (столы ученические, кресла-качалки, столы складные, подставки для утюга).

С целью повышения конкурентоспособности, расширения рынка сбыта осуществляется обновление номенклатуры и ассортимента продукции, совершенствование процессов ее изготовления.

Технологический уровень выпускаемой продукции достаточно высок; уровень технологии производства на Минском электротехническом заводе получил высшую категорию по Акту аттестации технического уровня 26.6.1990 г. № 04-129 Министерства электротехнической промышленности СССР. Трансформаторы и другая продукция МЭТЗ конкурентоспособны на мировом рынке по техническим характеристикам. В 1999 г. завод сертифицирован Белстандартом и фирмой "Кема" на соответствие требованиям международного стандарта качества ISO 9001. Настоящий сертификат удостоверяет, что стандарты качества проектирования и производства трансформаторов силовых трехфазных мощностью до 1000 кВА и подстанций трансформаторных комплектных мощностью до 200 кВА соответствуют требованиям СТБ ИСО 9001-96.

Основными конкурентами Минского электротехнического завода являются Биробиджанский завод силовых трансформаторов, Тольяттинский завод "Трансформатор" (Россия), "Запорожтрансформатор" (г. Запорожье, Украина), "Укрэлектроаппарат" (г. Хмельницкий, Украина), СП "АББ - Укрэлектроаппарат" (г. Хмельницкий, Украина) и др.

Некоторые сравнительные технические характеристики трансформаторов, производимых МЭТЗ и его основными конкурентами (усредненно), представлены в табл.2.1

Таблица 2.1

Сравнительная оценка технических характеристик трансформаторов

| Показатели | МЭТЗ | АББ (ФРГ) | Укрэлектро - аппарат |

Московский электротехн. завод |

| Потери холостого хода, Вт | 730 | 930 | 920 | 900 |

| Потери короткого замыкания, Вт | 5400 | 6000 | 5500 | 4800 |

| Вес, кг | 1350 | 1550 | 1800 | 1800 |

Потребительский спрос на продукцию МЭТЗ имеет устойчивый характер, подразделяется на две основные составляющие: новое строительство и реконструкция, и замена оборудования. Новое строительство в странах СНГ и, особенно в России имеет большой потенциал в связи со структурными изменениями в экономике, появлением новых производств и технологий. Основными потребителями продукции Минского электротехнического завода являются энергетические организации, нефте и газодобывающие предприятия, которые устанавливают хозяйственные связи с МЭТЗ через создаваемые в Беларуси представительства.

Основным рынком сбыта продукции МЭТЗ являются страны СНГ, и в первую очередь, Россия. В 2003 г.88% продаж продукции МЭТЗ приходилось на Россию, 0,2% - на Украину, 0,4% - на другие страны СНГ.

Наиболее крупными покупателями продукции МЭТЗ являются Торговый дом "Лукойл" (Минск), ОАО "Газпром", РАО "ЕЭС", "Инвар-сервис", "Тех-индустрия" (Москва), АО "Вест-Конта", АО "Риал" (Санкт - Петербург), ИКП "Интертранссервис" (Самара), АО "Сургутнефтегаз" (Сургут).

Около 10% продукции МЭТЗ реализуется на внутреннем рынке.

До 2% продукции МЭТЗ реализуется в дальнем зарубежье. Основными конкурентами Минского электротехнического завода на мировом рынке являются фирмы "ELIN" (Австрия), "AEG" (Польша), "MATELEC" (Франция), "Trafo BB" (ФРГ), "PAUWELS International" (Бельгия) и др. Продукция МЭТЗ реализуется на рынках Ливана, Кубы, Китая, Нигерии, Кипра, Ирана, Монголии и других стран и является достаточно конкурентоспособной по техническим характеристикам.

В то же время МЭТЗ в ряде случаев проигрывает конкурентам по ценовому фактору, поскольку более 90% потребляемых заводом ресурсов закупаются в России и цены на них часто превышают мировые. По этой причине МЭТЗ упускает возможность выхода на рынки некоторых стран, в частности, Пакистана, Египта, Сирии. Поэтому в последнее время на заводе рассматриваются возможности закупки сырья и материалов в дальнем зарубежье.

Аналогичная ситуация складывается и на рынках стран СНГ: продукция МЭТЗ иногда проигрывает конкурентам по ценовому фактору.

На Минском электротехническом заводе в этой связи разработана система скидок к ценам, зависящих от условий и сроков оплаты. Так, покупатели получают право на скидку при условии поступления денежных средств на счета предприятия по данному договору на условиях предоплаты в течение 30 календарных дней с момента первого платежа. Размер скидки зависит от суммы, поступающей на счет предприятия (от 3 до 7% от прейскурантной цены). Минский электротехнический завод гибко подходит к запросам заказчиков, идет на изменение номенклатуры и ассортимента изготавливаемой продукции. Осуществляется изменение конструкции изделий от насыщения ее самыми сложными и высокотехнологичными комплектующими до максимального упрощения, что удешевляет изделие. В последнее время освоено производство сухих силовых трансформаторов (пожаробезопасных, со сниженными шумовыми характеристиками), трансформаторов с повышенной мощностью и напряжением обмотки, повышенной динамической стойкостью обмоток, масляных трансформаторов для работы в условиях вибрации, крена, для термообработки бетона и грунта, трансформаторы для работы в условиях холодного и тропического климата.

Помимо этого, МЭТЗ осуществляет послепродажное обслуживание продукции, производящееся специальными монтажными бригадами в соответствии с требованиями Правил устройства электроустановки (ПУЭ) и эксплуатационной документации. В настоящее время создана заводская служба по монтажу и пуску в эксплуатацию выпускаемых заводом изделий непосредственно у потребителя. Ведутся работы по созданию сервисных центров в основных регионах потребления.

Завод предпринимает также усилия по заключению договоров с торгово-финансовыми организациями на представительство своей продукции в странах СНГ. Для обеспечения устойчивого сбыта продукции создается дилерская сеть (в том числе на базе сервисных центров). Через эту сеть, в которую на данный момент входят такие фирмы, как ЗАО "Техиндустрия", "Инвар - сервис", "Эрс" (Москва), АО "Вест-Конта" (Санкт-Петербург), ООО "Электромаш" (Самара), ЗАО "Энергомаш" (Ростов-на-Дону), "Элко" (Астрахань), ТОО "Квант-С" (Смоленск), "Эленконта" (Шауляй), АО "Гаур" (Таллинн) и др., реализуется 80% продукции МЭТЗ.

МЭТЗ применяет различные формы и методы реализации продукции, включающие лизинговые поставки продукции, взаимозачеты за энергоносители, реализацию продукции на основе переуступки долгов по взаимным требованиям и др.

Поставщиками материальных ресурсов МЭТЗ являются предприятия Российской Федерации (на них приходится 97% общего объема поставок), Украины (2%), Беларуси и других стран СНГ (1%).

Основными поставщиками сырья, материалов и комплектующих изделий являются:

по электротехнической холоднокатаной рулонной стали и листовому прокату черных металлов - АО "Новолипецкий металлургический комбинат" (Липецк), АО "Магнитогорский металлургический комбинат";

по легированному прокату черных металлов - АО "Мечел" (Челябинск);

по трубам электросварным - АО "Первоуральский новотрубный завод";

по алюминиевому прокату - Ступинский металлургический комбинат (Ступино), ПО "Красный Выборжец" (Санкт-Петербург);

по медному и латунному прокату - завод ОЦМ г. Кольчугино, завод ОЦМ г. Киров;

по обмоточному проводу - завод "Гомелькабель", ОАО "Москабельмет" (Москва);

по эмальпроводу - "Гомелькабель", ОАО "Москабельмет", АО "Псковкабель";

по установочному проводу, шланговому проводу, осветительному шнуру - ГП "Автопровод" (Щучин);

по трансформаторному маслу - АО "Ангарская нефтехимическая компания" (г. Ангарск, Иркутская область), ОАО "Русойл" (Москва), АО "Синтез" (Минск);

по полистиролу - "Прогрессцветмет" (Люберцы, Московская область), ООО "Пульсар" (Борисов);

по лакокрасочным материалам - ОАО "Лакокраска" (Лида), НПАО "СпектрЛК" (Москва), АО "Электроизолит" (г. Хотьково), ООО "Нитролак", "АРТ" (г. Сергиев Посад), ТОО "Ярославский завод "Победа рабочих", АО “Мибел" (Минск).

2.3 Анализ производственно-хозяйственной деятельности ПРУП "МЭТЗ им.В.И. Козлова"

2.3.1 Анализ объемов выпуска и реализации продукции

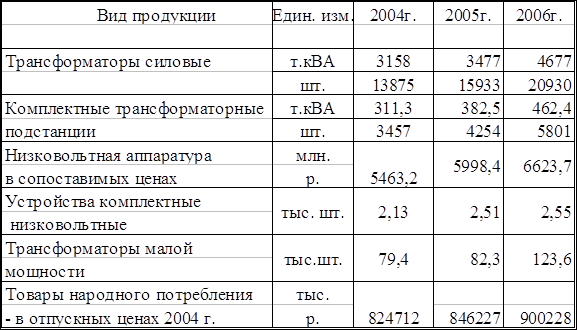

Анализ выполнения плана производства продукции МЭТЗ и динамика объемов производства продукции по номенклатуре и ассортименту за последние годы представлены ниже в табл.2.2

Таблица 2.2

Производство продукции МЭТЗ в 2006г., шт.

| Наименование продукции | По плану | Фактически |

% выполне- ния плана |

| 1 | 2 | 3 | 4 |

|

1. Трансформаторы силовые, всего: в том числе: |

20 500 | 20 933 | 102 |

|

Трансформаторы трехфазные масляные, всего в том числе: |

6289 | 5610 | 89 |

| ТМ - 10 | 969 | 964 | 99 |

| ТМ - 25 | 1114 | 995 | 89 |

| ТМ - 40 | 912 | 805 | 88 |

| ТМ - 63 | 850 | 850 | 100 |

| ТМ - 80 | 261 | 261 | 100 |

| ТМ - 100 | 862 | 702 | 81 |

| ТМ - 160 | 293 | 208 | 71 |

| ТМ - 1000 | 114 | 104 | 72 |

| ТМПН-63 | 694 | 504 | 72 |

| ТМПН - 100 | 220 | 217 | 99 |

|

трансформаторы трехфазные масляные герметичные, всего: в том числе: |

4444 | 5364 | 122 |

| ТМГ - 25 | 50 | 86 | 170 |

| ТМГ - 40 | 250 | 290 | 116 |

| ТМГ - 63 | 380 | 480 | 126 |

| ТМГ - 160 | 855 | 1181 | 138 |

| ТМГ - 250 | 1040 | 1245 | 120 |

| ТМГ - 400 | 870 | 990 | 114 |

| ТМГ - 630 | 820 | 918 | 112 |

| ТМГ - 1000 | 179 | 174 | 97,2 |

|

2. Комплектные трансформа- торные подстанции, всего: в том числе: |

5630 | 5801 | 103 |

| КТП - 25 | 588 | 608 | 103 |

| КТП - 40 | 610 | 629 | 103 |

| КТП - 63 | 840 | 774 | 92 |

| КТП - 100 | 870 | 851 | 98 |

| КТП - 160 | 914 | 873 | 96 |

| КТП - 250 | 569 | 579 | 102 |

| КТП - 400 | 225 | 202 | 90 |

| КТП - 630 | 37 | 47 | 100 |

| КТПСН - 250 | 67 | 77 | 100 |

| КТПСН - 400 | 64 | 64 | 100 |

| КТПСНВ - 1000 | 36 | 36 | 100 |

|

3. Трансформаторы малой мощности, всего: в том числе: |

120 000 | 123 600 | 103 |

|

трансформаторы однофазные, всего в том числе: |

83 426 | 89 722 | 108 |

| ОСМ - 0,063 | 13 720 | 13 798 | 101 |

| ОСМ - 0,1 | 9 300 | 10 484 | 113 |

| ОСМ - 0,16 | 12 730 | 13 822 | 109 |

| ОСМ - 0,25 | 22 614 | 23 599 | 104 |

| ОСМ - 0,4 | 9 030 | 9 025 | 100 |

| ОСМ - 0,63 | 5 750 | 6 747 | 117 |

| ОСМ - 1,0 | 3 175 | 3 175 | 100 |

| ОСМ - 1,6 | 2 800 | 2 790 | 99,6 |

| ОСМ - 2,5 | 1 410 | 2 399 | 99 |

| ОСС - 0,04 | 630 | 1 618 | 255 |

| ОСМС - 0,05 | 347 | 1 346 | 387 |

| ОСВР - 0,05 | 930 | 919 | 98,8 |

|

трансформаторы однофазные сухие, всего: в том числе: |

2374 | 2596 | 109 |

| ТСЗМ - 1,6 | 825 | 890 | 108 |

| ТСЗМ - 2,5 | 929 | 986 | 106 |

| ТСЗМ - 4,0 | 620 | 720 | 116 |

| трансформаторы абонентские для проводного вещания | 990 | 992 | 100 |

Таким образом, план производства продукции в 2006г. был в основном выполнен.

Таблица 2.3

Динамика объема производства продукции МЭТЗ по гг.

В целом темп роста объема товарной продукции в 2006 г. увеличился по сравнению с 2005 г. на 32% в сопоставимых ценах. Это увеличение было вызвано ростом спроса на продукцию МЭТЗ, обусловленным, прежде всего благоприятной конъюнктурой российского рынка.

2.3.2 Анализ структуры и динамики себестоимости продукции

Состав расходов, включаемых в себестоимость продукции на предприятии, регламентируется Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг), утвержденными 30.04.1999 г., а также Методическими рекомендациями по планированию, учету и калькулированию себестоимости продукции (работ, услуг) на промышленных предприятиях Министерства промышленности, утвержденными 30.09.98 г. (он может уточняться и дополняться последующими законодательными актами РБ).

В себестоимость продукции предприятия включаются затраты, связанные с использованием в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых и финансовых ресурсов, связанные с:

производством продукции, обусловленные технологией и организацией производства;

подготовкой и освоением производства;

проведением научно-технических мероприятий, изобретательством и рационализаторством;

обслуживанием производственного процесса;

обеспечением нормальных условий труда и техники безопасности;

использованием природного сырья, содержанием фондов природоохранного назначения;

управлением производством;

подготовкой и переподготовкой кадров;

набором рабочей силы;

сбытом продукции;

транспортировкой работников к месту работы и обратно;

осуществлением работ вахтовым методом;

отчислениями на социальные нужды.

В фактической себестоимости продукции (работ, услуг) отражаются также:

потери от брака;

затраты на гарантийное обслуживание и ремонт;

потери от простоев;

недостачи материальных ценностей на складах;

выплаты работникам в связи с сокращением численности работников и штатов.

Не включаются в себестоимость продукции затраты, связанные с выполнением работ по благоустройству, с оказанием помощи сельскому хозяйству, содержанием культурно-бытовых и других объектов, находящихся на балансе предприятия, а также работы, выполняемые за счет прибыли, остающейся в распоряжении предприятия.

Основной классификационной группировкой затрат, используемой в планировании и учете, является группировка по видам расходов - элементам и статьям затрат.

На предприятии применяется следующая группировка затрат по элементам:

сырье и материалы;

покупные комплектующие изделия и полуфабрикаты, работы и услуги производственного характера;

вспомогательные материалы;

топливо и энергия со стороны;

расходы на оплату труда;

отчисления на социальные нужды;

амортизация основных фондов;

прочие затраты.

В составе элемента "Сырье и основные материалы" отражается стоимость приобретаемых со стороны сырья и материалов, которые входят в состав вырабатываемой продукции, образуя ее основу, или являются необходимым компонентом при изготовлении продукции (проведении работ, оказании услуг).

К элементу "Покупные комплектующие изделия и полуфабрикаты, работы и услуги производственного характера" относится стоимость покупных комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем монтажу или дополнительной обработке на данном предприятии; работ и услуг производственного характера, выполняемых сторонними предприятиями или производствами и хозяйствами предприятия, не относящимися к основному виду деятельности.

В элементе "Топливо и энергия со стороны" отражается стоимость приобретаемого со стороны топлива всех видов, расходуемого на технологические цели, выработку всех видов энергии (электрической, тепловой, сжатого воздуха, холода и других видов), отопление зданий, транспортные работы по обслуживанию производства, выполняемые транспортом предприятия; стоимость покупной энергии всех видов (электрической, тепловой, сжатого воздуха, холода и других видов), расходуемой на технологические, энергетические и другие производственные и хозяйственные нужды предприятия.

В элементе "Расходы на оплату труда" отражаются затраты на оплату труда производственного персонала предприятия. В себестоимость продукции не включаются премии, выплачиваемые за счет средств специального назначения и целевых поступлений; материальная помощь; оплата дополнительно предоставляемых по коллективному договору отпусков работникам и другие виды выплат, не связанных непосредственно с оплатой труда.

В элементе "Отчисления на социальные нужды" отражаются отчисления по установленным законодательством нормам органам социального страхования, фонда занятости и медицинского страхования от всех видов оплаты труда работников, занятых в производстве продукции.

В элементе "Амортизация основных фондов" находят отражение амортизационные отчисления на полное их восстановление.

К элементу "Прочие затраты" относятся:

налоги, сборы, отчисления в бюджет и внебюджетные фонды, относимые на себестоимость продукции;

платежи по обязательному страхованию имущества предприятия, плата по процентам за краткосрочные ссуды банков;

оплата услуг связи, за пожарную и сторожевую охрану, подготовку кадров, вознаграждения за изобретения и рационализаторские предложения, расходы на рекламу и другие затраты, входящие в состав себестоимости продукции, но не относящиеся к ранее перечисленным элементам затрат.

Группировка по статьям осуществляется в зависимости от их функциональной роли в производственном процессе: затраты, вызванные производственным потреблением ресурсов, и затраты, связанные с организацией, обслуживанием, управлением и сбытом.

Планирование затрат, связанных с потреблением материалов, покупных изделий и полуфабрикатов, осуществляется в увязке с планом производства продукции. При расчете определяются все материальные затраты на производство и реализацию продукции, на восполнение запасов незавершенного производства, полуфабрикатов, инструментов и приспособлений собственной выработки, подготовку и освоение новых видов продукции и технологических процессов, пуско-наладочные работы независимо от того за счет каких источников (себестоимости, прибыли и других целевых источников) возмещаются эти затраты.

Расчет затрат на материалы, покупные полуфабрикаты и комплектующие изделия составляется исходя из объема производства отдельных изделий и технически обоснованных норм расхода материальных ресурсов на единицу продукции установленных для планируемого года. Затраты на вспомогательные материалы (кроме технологических) планируются на основе смет расходов на обслуживание производства и управление, на изготовление специальной оснастки и т.д.

Затраты на топливо и энергию (в натуральном и стоимостном выражении) планируются на основании расчетов потребности предприятия во всех видах топлива и энергии, приобретаемых со стороны. Потребность в топливе и энергии на технологические, энергетические, двигательные и другие производственные цели и хозяйственные нужды, в выработке отдельных видов энергии непосредственно организацией определяются исходя из объемов производства, норм расхода на единицу продукции, потребности для собственного транспорта, отопления зданий и других хозяйственных нужд (согласно смет расходов на обслуживание производства и управление) и тарифов, установленных в соответствии с действующим законодательством.

Расходы на оплату труда состоят из соответствующих выплат по заработной плате работникам, непосредственно занятым выпуском продукции (выполнение работ, услуг), и работникам, осуществляющим обслуживание и управление производством. Расходы на оплату труда включают основную заработную плату и различные доплаты (выплаты), предусмотренные положениями по оплате труда, принятыми на предприятии.

Основная заработная плата работников, занятых выпуском продукции, рассчитывается отдельно для сдельщиков и повременщиков исходя из планируемого объема производства соответствующих видов изделий, нормативной трудоемкости (норм выработки), сдельных расценок, тарифных ставок, включая премии за производственные результаты, и плановой численности работников. Доплаты (выплаты) определяются исходя из суммы основной заработной платы и средней нормы доплат, установленной на основании анализа соответствующих выплат за предшествующий год. Расходы на оплату труда работников, занятых обслуживанием производства и управлением, определяются на основании соответствующих смет.

В составе расходов на социальные нужды планируются обязательные отчисления на социальное страхование и пенсионное обеспечение, медицинское страхование и в фонд занятости населения. Суммы отчислений определяются исходя из планируемых расходов на оплату труда и установленных норм отчислений.

Начисление амортизации основных средств и нематериальных активов осуществляется в соответствии с Положением о порядке начисления амортизации основных средств и нематериальных активов, утвержденным постановлением Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь, Министерства статистики и анализа Республики Беларусь, Министерства архитектуры и строительства Республики Беларусь.

Расчет плана себестоимости продукции предприятия начинается с разработки смет затрат на производство по вспомогательным цехам, так как стоимость работ и услуг этих цехов включается в смету расходов по содержанию и эксплуатации машин и оборудования, общецеховых и общехозяйственных расходов, по изготовлению специальной оснастки и т.д.

Для составления нормативных калькуляций используется конструкторско-технологическая документация (комплектовочные ведомости применяемости деталей в узлах и изделиях, спецификации на комплектующие изделия, карты технологического процесса изготовления деталей и узлов и др.)

Последовательность составления нормативных калькуляций на изделие должна соответствовать порядку осуществления технологических операций. Нормативные калькуляции составляются на каждую деталь, отливку, узел, машино-комплект и изделие в целом по структурным подразделениям предприятия и статьям калькуляции в натуральном и стоимостном выражении. Натуральные показатели производятся только в части прямых материальных затрат.

Нормативные калькуляции на детали и узлы составляются по прямым затратам: материалам, покупным изделиям, полуфабрикатам, возвратным отходам и заработной плате производственных рабочих, а на изделие в целом - по всем статьям полной себестоимости. Расходы по обслуживанию производства и управлению, а также другие виды расходов, по которым нормативы не разработаны, включаются в нормативные калькуляции в соответствии со сметами этих расходов и принятой методикой их распределения.

В нормативной калькуляции на деталь приводится номер (код) и наименование детали, указывается, в каких узлах, изделиях она применяется и в каком количестве. Расход материалов показывается по их номенклатурным номерам в натуральном и стоимостном выражении. Заработная плата исчисляется по установленным нормам и расценкам на основе технологических карт.

Структура себестоимости продукции завода в 2005 и 2006 гг. представлена в табл.2.4 и 2.5

Таблица 2.4

Структура себестоимости продукции МЭТЗ в 2005 и 2006 гг. по статьям калькуляции

| Статья |

2005 г., млн. р. |

Удельный вес в полной себестоимости,% |

2006 г, млн. р. |

Удельный вес в полной себестоимости,% |

| 1 | 2 | 3 | 4 | 5 |

|

Основные материалы |

20 038 | 42,3 | 34 215 | 46,1 |

|

Покупные комплектующие изделия |

7936 | 16,7 | 11 429 | 15,4 |

| Топливо и энергия на технологические цели | 999 | 2,1 | 1377 | 1,9 |

|

Заработная плата основных производственных рабочих |

2364 | 5,0 | 3643 | 4,9 |

| Налоги и отчисления | 4174 | 8,8 | 6595 | 8,9 |

| Общепроизводственные расходы | 5707 | 12,0 | 8643 | 11,7 |

| Общехозяйственные расходы | 5697 | 12,0 | 7638 | 10,3 |

| Потери от брака | 14 | 0,03 | 22 | 0,03 |

| Производственная себестоимость | 46 928 | 99 | 73 562 | 99,2 |

| Коммерческие расходы | 456 | 0,6 | 606 | 0,8 |

| Полная себестоимость | 47 384 | 100 | 74 168 | 100,8 |

Таблица 2.5

Структура себестоимости продукции МЭТЗ в 2005 и 2006 гг.

по элементам затрат

| Вид затрат |

2005 г., млн. р. |

В% к полной себестоимости |

2006 г., млн. р. |

В% к полной себестоимости |

| 1 | 2 | 3 | 4 | 5 |

| Материальные затраты | 31 742 | 67,0 | 51 974 | 70,1 |

| в том числе: | ||||

| материалы и ПКИ | 29 937 | 63,2 | 49 294 | 66,5 |

| топливо и энергия | 1768 | 3,7 | 2615 | 3,5 |

| Оплата труда | 8889 | 18,8 | 12 373 | 16,7 |

|

Отчисления на социальное страхование |

3382 | 7,1 | 4859 | 6,6 |

| Окончание табл.2.5 | ||||

| 1 | 2 | 3 | 4 | 5 |

| Амортизация | 1164 | 2,5 | 1551 | 1,7 |

| Прочие | 2207 | 4,6 | 3412 | 4,6 |

| Полная себестоимость | 47 384 | 100 | 74 168 | 100 |

Исходя из этих данных, можно сделать вывод о некотором ухудшении структуры себестоимости продукции. Увеличение удельного веса материальных затрат в себестоимости на 3,1 пункта является отрицательным моментом, вместе с тем понизился удельный вес расходов на энергию и топлива. В нынешних условиях главным направлением деятельности завода по снижению издержек производства должно стать продолжение технического перевооружения производства с целью снижения материалоемкости и трудоемкости продукции. В качестве примера снижения себестоимости за счет экономии материалов можно привести мероприятия по внедрению технологического процесса порошковой окраски товаров народного потребления, которые позволили снизить нормы расхода материалов в среднем на 0,2 кг. на изделие. При средней цене на используемые на данной технологической операции материалы на начало 2006 г.12 500 р. за кг. и ориентировочной пропускной способности участка в 115000 изделий в год можно определить экономию материалов и, соответственно, снижение себестоимости продукции за счет этой экономии по формуле:

ΔЗ=ΔНр×Ц×к, (2.1)

где ΔЗ - снижение себестоимости (затрат) за счет экономии материалов, млрд. р.; ΔНр - сокращение норм расхода материалов, кг: Ц - цена единицы материала, млрд. р.; к - планируемое количество выпускаемой продукции после внедрения мероприятия, шт.

ΔЗ=0,2×0,0125×115000=287,5 млн. р.

Внедрение технологии замены грунтования на фосфатирование на окрасочном конвейере в цехе металлоконструкций позволит снизить расход материалов в среднем с 2,4 до 2,3 кг на изделие и, кроме того, использовать более дешевые материалы (по средней цене 8500 р. вместо 9850 за кг), что даст следующий прирост объема выпуска продукции (плановый выпуск изделий - 126 тыс):

ΔТП= (2,4×0,00985-2,3×0,0085) ×126 000=515,3 млн. р.

В 2007 г. на предприятии запланирована организация второго участка по изготовлению круглых проводов, часть из которых предназначена для собственной комплектации, часть - для реализации на сторону. Для его создания предусмотрена закупка 32 единиц специального технологического оборудования со среднечасовой производительностью на уровне 20000 р. Прирост объема выпуска продукции за счет организации данного участка определяется по формуле:

![]() , (2.2)

, (2.2)

где n - количество вводимого оборудования;

Ч - время работы вновь вводимого оборудования, машино-час;

В-средняя выработка за 1 машино-час единицы вводимого оборудования, млн. р.

Фонд времени оборудования ориентировочно принимается равным 2800 часов в год.

ΔТП=32×0,02×2800=1792 млн. р.

Осуществление данных мероприятий позволит увеличить выпуск продукции и снизить ее себестоимость, что является важным фактором повышения ее конкурентоспособности.

2.3.3 Анализ прибыли и рентабельности предприятия

Балансовая прибыль Минского электротехнического завода за 2006 г. составила 6764 млн. р. (в том числе прибыль от реализации продукции - 6967 млн. р., убыток от внереализационных операций - 232 млн. р., прибыль от прочей реализации - 29 млн), за 2005 г. - 14700 млн. р. (в том числе прибыль от реализации продукции - 13860 млн. р., прибыль от внереализационных операций - 797 млн. р., прибыль от прочей реализации - 43 млн. р). Рост прибыли обусловлен, прежде всего, ростом объема реализованной продукции.

Таблица 2.6

Динамика выручки и прибыли от реализации, млн. р.

| Наименование показателя | 2005 | 2006 |

Отклоне-ние (3-2) |

Темп роста,% |

| 1 | 2 | 3 | 4 | 5 |

| Выручка от реализации продукции (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 54 664 | 88 050 | +33 386 | 161,1 |

| Себестоимость реализации продукции | 47 697 | 74 190 | +26 493 | 155,5 |

| Окончание табл.2.6 | ||||

| 1 | 2 | 3 | 4 | 5 |

| Прибыль от реализации | 6967 | 13 860 | +6893 | 198,9 |

| Прочие операционные доходы | 29 | 43 | +14 | 148,3 |

| Прочие операционные расходы | ||||

| Внереализационные доходы | 442 | 2312 | +1870 | 523,1 |

| Внереализационные расходы | 674 | 1515 | +841 | 224,8 |

| Прибыль (убыток) отчетного периода | 6764 | 14 700 | +7936 | 217,3 |

| Налог на прибыль и иные обязательные платежи | 2214 | 4621 | +2407 | 208,7 |

| Использовано прибыли | 4550 | 10079 | +5529 | 221,5 |

При изучении динамики показателей прибыли их сопоставимость обеспечивается путем перерасчета на индекс цен. На этот индекс корректируется прибыль за отчетный год. Так, индекс цен производителей промышленной продукции по электротехнической отрасли за январь-декабрь 2006 года по отношению к январю-декабрю 2005 года составил 127,4%.

Из данных табл.2.6 следует, что за 2006 год сумма прибыли отчетного периода по отношению к 2005 г. увеличилась на 7936 млн. р. или на 117,3%. В сопоставимых ценах прошлого года общая сумма прибыли составила 11539 млн. р. (14700: 1,274), что на 4775 млн. р. (11539-6764), или на 70,6% больше по сравнению с прошлым годом. Увеличение общей суммы прибыли привело также к увеличению прибыли, остающейся в распоряжении предприятия.

Увеличение прибыли отчетного периода за счет роста цен составило 3161 млн. р. (14700-11539). Если бы цены не менялись, при условии неизменности других факторов, то прибыль отчетного периода увеличилась бы не на 7936 млн. рублей, а всего лишь на 4775 млн. р., то есть на 3161 млн. р. меньше.

Наибольшую долю в прибыли отчетного года (94,3%) занимает прибыль от реализации готовой продукции, которая за 2006 г.13860 млн. р. В сопоставимых ценах прошлого года прибыль от реализации продукции составила 10879 млн. р. (13860: 1,274), что на 3912 млн. р. (10879-6967) больше по сравнению с прибылью от реализации продукции за 2005 г.

Значительное влияние на снижение общей суммы прибыли оказали влияние внереализационные расходы, которые за отчетный период составили 1515 млн. рублей. За счет внереализационных доходов в размере 2312 млн. р. сальдо внереализационных результатов составило +797 млн. р. В сопоставимых ценах 2005 г. сумма внереализационных расходов равна 1189 млн. р. (1515: 1,274), внереализационных доходов - 1815 млн. р. (2312: 1,274), сальдо внереализационных результатов - 626 млн. р. (1815-1189). Рост сальдо внереализационных доходов и расходов по сравнению с 2005 годом вызван в первую очередь инвестиционной политикой предприятия в 2006 г. (сумма краткосрочных финансовых вложений составляла от 2 до 5 млрд. р. в разные месяцы).

Изменения в структуре прибыли отчетного периода характеризуются данными табл.2.7

Таблица 2.7

Динамика структуры прибыли МЭТЗ за 2005 - 2006 гг.,%

| Показатели | 2005 | 2006 |

Отклонения (+,-) 2006 от 2005 г. |

| 1 | 2 | 3 | 4 |

| Прибыль (убыток) отчетного периода | 100 | 100 | |

|

в том числе: прибыль (убыток) от реализации |

103,0 | 94,3 | 8,7 |

| - от операционных операций | 0,4 | 0,3 | -0,1 |

| - от внереализационных операций | - 3,4 | 5,4 | +8,8 |

| - прибыль, остающаяся в распоряжении предприятия | 100 | 100 | - |

Из данных таблицы следует, что при формировании прибыли отчетного периода в 2005 - 2006 гг. основную роль играла прибыль от реализации продукции. Следует отметить снижение доли прибыли от реализации продукции в общей сумме прибыли отчетного периода в связи с увеличением доли доходов от финансовых операций. Так, в 2005 г. прибыль от реализации продукции составляла 103% суммы общей прибыли отчетного периода, в 2006 г. - 94,3%.

Основную часть прибыли предприятие МЭТЗ получает от реализации производимой продукции. За 2006 г. прибыль от реализации продукции составила 13 860 млн. р. Темп прироста к прошлому году в сопоставимых ценах равен 56,2%. Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции; ее структуры; себестоимости и уровня среднереализационных цен:

П=S [VPПобщ ·Удi ۬ (Ц-Сi)], (2.3)

где VРП - объем реализации продукции;

Удi - структура реализованной продукции;

Сi - себестоимость реализованной продукции;

Цi - уровень среднереализационных цен.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет и, наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Изменение уровня среднереализационных цен и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Расчет влияния этих факторов на сумму прибыли можно определить, используя данные табл.2.8

Таблица 2.8

Исходные данные для факторного анализа прибыли от реализации продукции, млн. р.

| Показатель | 2005г. | 2005г., пересчитанный на объем продаж 2006г. | 2006г. |

| Выручка от реализации продукции за вычетом НДС, акцизов и аналогичных обязательных платежей | 54 664 | 55 649 | 88 050 |

| Себестоимость реализованной продукции | 47 697 | 48 562 | 74 190 |

| Прибыль от реализации продукции | 6967 | 7087 | 13 860 |

Сумма прибыли от реализации продукции в 2005 г. больше по отношению к прошлому году на 6893 млн. р. (13860-6967), или на 98,9%.

При сравнении суммы прибыли 2005 г. и условной, исчисленной исходя из объема и ассортимента продукции 2006 г., но при ценах и себестоимости продукции 2006 г., можно определить, насколько она изменилась за счет объема и структуры реализованной продукции:

DП (VРП, Уд) =7087-6967=+120 млн. р. (2.4)

Для определения влияния только объема продаж прибыль 2005 г. умножается на процент прироста по реализации продукции в оценке по себестоимости 2005 г. или в натурально-условном исчислении. Процент прироста по реализации продукции составил 1,6% (11324: 11145·100-100).

DПVРП=6967×1,6/100=+111 млн. р. (2.5)

Таким образом, увеличение объема продаж в натуральном выражении на 1,6% привело к увеличению прибыли на 111 млн. р. На основании этого можно сделать вывод о реализации рентабельной продукции.

Для определения влияния структурного фактора из первого результата нужно вычесть второй:

DПУд=120-111=+9 млн. р. (2.6)