Курсовая работа: Стратегическое управление организацией

Курсовая работа

по дисциплине

Менеджмент

ТЕМА

Стратегическое управление организацией

2009

СОДЕРЖАНИЕ

Введение

Теоретическая часть

1. Стратегия развития мировой экономики и кризис

1.1 Причины мирового экономического кризиса

1.2 Состояние мировой экономики на сегодняшний день

1.3 Стратегия развития мировой экономики в кризис

2. Стратегия развития экономики России на мировом рынке

2.1 Конкурентные преимущества и недостатки России на мировом рынке

2.2 Место России в мировой экономике и ее ресурсный потенциал

2.3 Стратегия развития экономики России на мировом рынке в условиях экономического кризиса

3. Стратегия развития экономики в России по отраслям

3.1 Состояние различных отраслей экономики, влияние на них мирового экономического кризиса

3.2 Стратегия и перспективы развития экономики в России

4. Стратегия развития экономики Алтайского края

4.1 Влияние мирового экономического кризиса на состояние экономики Алтайского края

4.2 Стратегия развития экономики Алтайского края (по отраслям)

Практическая часть

5 Состояние отрасли «Машиностроение» на сегодняшний день

5.1 Машиностроение в России

5.2 Машиностроение в России в период кризиса

5.3 Стратегия развития машиностроения в России

5.4 Машиностроение в Алтайском крае

5.5 Влияние кризиса на машиностроение в Алтайском крае

5.6 Стратегия развития машиностроения на Алтае

6. Исследование предприятия ОАО «Барнаульский вагоноремонтный завод»

6.1 Краткая история предприятия ОАО «Барнаульский вагоноремонтный завод»

6.2 Управленческая структура предприятия ОАО «Барнаульский вагоноремонтный завод»

6.3 Оценка финансовых результатов экономической деятельности предприятия ОАО «Барнаульский вагоноремонтный завод»

6.4 SWOT-анализ предприятия ОАО «Барнаульский вагоноремонтный завод»

6.5 Влияние мирового экономического кризиса на предприятие ОАО «Барнаульский вагоноремонтный завод»

6.6 Разработка стратегии развития предприятия ОАО «Барнаульский вагоноремонтный завод»

Заключение

Список использованных источников

ВВЕДЕНИЕ

Мировой финансовый кризис, ставший неотвратимой реальностью с осени 2008 г., заставляет экспертные круги и правительства все более серьезно анализировать истоки этого потока бед, находить какие-то компенсаторы и механизмы восстановления устойчивости экономики. Стала неизбежной некоторая встряска в сфере экономической науки и управления.

Особо острыми на сегодняшний день являются проблемы дальнейшего развития экономики как всего мира, так и России, Алтайского края. Поиск путей вывода экономики из кризиса, разработка такой стратегии развития экономики, которая бы позволила не только вернуться на уровень докризисного периода, а затем и поступательно развиваться, но и предотвратить подобные резкие экономические спады в дальнейшем – вот одна из основных проблем на сегодняшний день. Экономический кризис, резкие изменения на рынке сильно повлияли на все предприятия. Многие из них оказались на грани банкротства или разорились. Причиной этого кроется во внутренних проблемах таких предприятий, возникших еще до наступления кризиса, в низкой финансовой устойчивости и деловой активности. Единственным путем не просто выжить, но и начать развиваться в столь сложной рыночной ситуации для предприятий является разработка качественной стратегии, охватывающей все сферы функционирования организации. Таким образом, в современных рыночных условиях при экономическом кризисе проблема разработки и реализации стратегии развития предприятия становится особо актуальной.

Целью данный работы является исследование ситуации на рынке в период кризиса, изучение механизмов влияния кризиса на предприятие, поиск путей вывода предприятия из кризисной ситуации.

1 СТРАТЕГИЯ РАЗВИТИЯ МИРОВОЙ ЭКОНОМИКИ И КРИЗИС

1.1 ПРИЧИНЫ ВОЗНИКНОВЕНИЯ МИРОВОГО ЭКОНОМИЧЕСКОГО КРИЗИСА

Мировой кризис, ставший неотвратимой реальностью с осени 2008 г., заставляет экспертные круги и правительства все более серьезно анализировать истоки этого потока бед, находить какие-то компенсаторы и механизмы восстановления устойчивости экономики. Стала неизбежной некоторая встряска в сфере экономической науки. Пока это проявляется в количественном росте публикаций о кризисе, зачастую лишь фиксирующих события, но все чаще пытающихся постичь суть.

Можно выделить два подхода к исследованию этих вопросов (рисунок 1).

Рисунок 1 — Подходы к рассмотрению причин и сути экономического кризиса

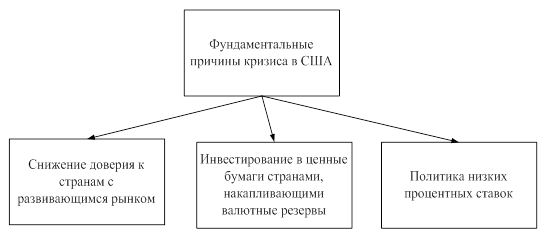

Первый подход основывается на трактовке современного кризиса в контексте зафиксированных историей закономерностей, свойственных экономике капитализма. Считается возможным применение и сегодня хорошо известных науке методов анализа изменений в экономике как повторяющихся событий. Второй подход базируется на ощущении наличия серьезных аномалий внутри нынешнего кризиса в сравнении с теми обычными кризисами – текущими (3-5 лет), среднесрочными (с периодичностью 8-12 лет), долгосрочными циклами 50-летней размерности. В рамках данного направления изучения кризиса выделяются экспертные группы, склонные к апокалипсической трактовке начавшегося социально-экономического обрушения. С самого начала нынешний кризис прописался в литературе в качестве кризиса финансового, лишь позже перешли к изучению его связи с иными процессами в экономике, а затем и к более широким контекстам, затрагивающим социальные отношения и области морали и нравственности. Нынешний финансовый кризис отличается как глубиной, так и размахом — он, пожалуй, впервые после Великой депрессии охватил весь мир. «Спусковым крючком», приведшим в действие кризисный механизм, стали проблемы на рынке ипотечного кредитования США. Однако в основе кризиса лежат более фундаментальные причины, включая макроэкономические, микроэкономические и институциональные (рисунк 2).

Рисунок 2 — Фундаментальные причины кризиса в США

На этом фоне способствовали наступлению кризиса и микроэкономические факторы — развитие новых финансовых инструментов (прежде всего структурированных производных облигаций). Считалось, что они позволяют снизить риски, распределяя их среди инвесторов и обеспечивая правильную оценку. На самом деле это привело к маскировке рисков, связанных с низким качеством субстандартных ипотечных кредитов, и к их непрозрачному распределению среди широкого круга инвесторов.

Мягкая денежно-кредитная политика, проводившаяся в США с начала 2000-х годов, стимулировала выдачу банками кредитов.

Ключевую роль в развитии текущего кризиса сыграла асимметрия информации. Структура производных финансовых инструментов стала столь сложной и непрозрачной, что оценить реальную стоимость портфелей финансовых компаний оказалось практически невозможным. Поскольку кредитный рынок больше не мог эффективно выявлять потенциально неплатежеспособных заемщиков, он впал в паралич. Развитие ситуации в финансовой сфере серьезно повлияло и на реальный сектор экономики. Вскоре после усугубления проблем в финансовой системе США вошли в рецессию. Постепенно финансовый кризис в США начал распространяться во всем мире. Американские корпорации приступили к срочной распродаже активов и выводу денег из других стран. События в экономике США негативно повлияли на фондовые рынки в развитых и развивающихся странах. Но даже в условиях глобализации мировой экономики нельзя утверждать, что причины возникновения мирового экономического кризиса связаны только с финансовым кризисом, который начался в США. У разворачивающегося кризиса имеется еще одна фундаментальная предпосылка — схранение в составе многих крупных промышленных корпораций старого неэффективного производства. [1, 6, 12, 20]

1.2 СОСТОЯНИЕ МИРОВОЙ ЭКОНОМИКИ НА СЕГОДНЯШНИЙ ДЕНЬ

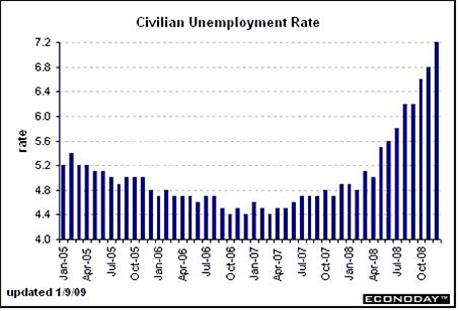

Рассмотрим, как экономический кризис сказался на состоянии экономики различных стран. Во-первых, высокая инфляция во многих странах мира, которая стала следствием антикризисной «накачки» экономик деньгами, но она же и помогает правительствам справиться с гигантскими долгами, обесценивая их. Сейчас объем госдолга сравним с периодами мировых войн. Рассмотрим более подробно состоянии экономики США на конец октября 2009 г. ВВП США в III квартале 2009 года вырос, по предварительным данным, на 3,5%. Об этом сообщило 29 октября Министерство торговли США. Во II квартале 2009 года американский ВВП упал на 0,7%. Росту ВВП в III квартале способствовало увеличение потребительских расходов, рост объема экспорта и частных товарно-материальных инвестиций, а также правительственных расходов. Расходы и инвестиции федерального правительства повысились. В США объем промышленного производства в сентябре 2009 года по сравнению с предыдущим месяцем вырос на 0,7%. В годовом исчислении объем промышленного производства в США в августе 2009 года снизился на 6,1%. Коэффициент использования промышленных мощностей в сентябре текущего года вырос на 0,6 процентного пункта и составил 70,5%. Экспорт снизился на 33,4 млрд. долл., или на 20,7%, импорт - на 63,6 млрд. долл., или на 28,6%. Потребительские цены в США выросли в сентябре. Рост цен на автомобили, энергоносители и медицинские услуги сгладили первое в текущем году падение стоимости аренды жилья и платежей за жилье. Согласно оценкам, безработица в США в октябре выросла до 9,9% — максимального уровня с 1983 года, по сравнению с 9,8% в сентябре (рисунок 3 — официальная статистика). Число рабочих мест в американской экономике сократилось в прошлом месяце на 175 тыс. человек, что является минимумом с августа прошлого года, прогнозируют аналитики. По прогнозам экономистов, в следующем году безработица превысит 10%. Рост безработицы и ослабление господдержки повышает риск того, что потребительские расходы вновь уменьшатся, что сдержит восстановление экономики.

Рисунок

3 — Уровень безработицы в США

Обратимся к экономке стран Европы. По данным Европейского статистическое бюро Eurostat, ВВП в зоне обращения единой европейской валюты (евро) в апреле-июне сократился на 0,2%, а в 27 государствах ЕС – на 0,3% в квартальном исчислении. В Еврозоне объемы промышленного производства выросли на 0,9% по сравнению с прошлым месяцем, когда показатель демонстрировал отрицательную динамику -0,3% к предыдущему месяцу. Новые промышленные заказы в Еврозоне в августе выросли четвертый месяц подряд и достигли самого высокого уровня с ноября на фоне продолжающегося увеличения спроса на промежуточные товары. С другой стороны, спрос на средства производства снизился, также сократился объем заказов на потребительские товары длительного и недлительного пользования. Безработица в странах Еврозоны в сентябре выросла до 9,7%, несмотря на выход крупнейших экономик региона из рецессии, о чем также сообщил Eurostat. В августе безработица составила 9,6%. Перейдем к рассмотрению состояния экономики стран Азии. По окончательным данным, ВВП Японии во II квартале 2009 года вырос на 0,9% по сравнению с предыдущим кварталом. В I квартале 2009 года упал на 3,8%. Институт экономических и социальных исследований правительства Японии заявил о том, что при сохранении подобных темпов роста подъем ВВП страны составит по итогам года 3,7%. Эксперты рынка сообщили о том, что положительные показатели II квартала являются первым свидетельством подъема японской экономики, демонстрировавшей спад в течение предыдущих пяти кварталов подряд. По мнению аналитиков, оздоровление экономики страны произошло из-за увеличения экспорта и, как результат, антикризисной программы правительства. В то же время, они подчеркивали, что до полного выхода из кризиса японской экономике еще далеко. Объем промышленного производства в Японии в сентябре 2009 года вырос на 1,4% по сравнению с уровнем предыдущего месяца. Тенденция к увеличению промышленного производства отмечается в Японии уже 7-й месяц подряд, что позволило этому ведомству сделать вывод о том, что национальная экономика демонстрирует признаки восстановления.

Уровень безработицы в Японии в сентябре 2009 года снизился на 0,2 процентного пункта по сравнению с предыдущим месяцем и составил 5,3% (с учетом сезонных колебаний). Абсолютное число безработных в стране в сентябре 2009 года составило 3,63 млн. человек, что на 920 тыс. человек (33,9%) больше, чем в сентябре 2008 года. [2, 4]

1.3 СТРАТЕГИЯ РАЗВИТИЯ МИРОВОЙ ЭКОНОМИКИ В КРИЗИС

Состоявшийся в ноябре 2009 г. в Вашингтоне антикризисный саммит G20, несмотря на громкие заявления о необходимости реформирования мировой финансовой архитектуры, продемонстрировал отсутствие даже намеков на альтернативу ныне существующей системе, и мировые лидеры фактически подтвердили свое согласие на поддержание статус-кво. По сути, речь идет о сохранении главенствующей роли США в мировой экономике (возможно, с некоторым снижением их доли в мировом ВВП) и американского доллара в международных резервах и расчетах. Восстановление американского спроса является ключевой задачей на период начала нового экономического цикла, решение которой позволит миру избежать затяжной депрессии. Выход из кризиса будет обеспечивается за счет новой долларовой «накачки» мировой экономики. Несмотря на панические настроения некоторых экспертов, и на этот раз «эмиссионный выход», большинство специалистов считают, что это не приведет к фатальным последствиям. Таким образом, стратегию преодоления глобального экономического кризиса мировым сообществом в целом можно считать определенной и принятой — это будет эмиссионная модель, позволяющая колоссальными денежными вливаниями «цементировать» проблемные участки мировой экономики без ее кардинального изменения. [4, 12]

2 СТРАТЕГИЯ РАЗВИТИЯ ЭКОНОМИКИ РОССИИ НА МИРОВОМ РЫНКЕ

2.1 КОНКУРЕНТНЫЕ ПРЕИМУЩЕСТВА И НЕДОСТАТКИ РОССИИ НА МИРОВОМ РЫНКЕ

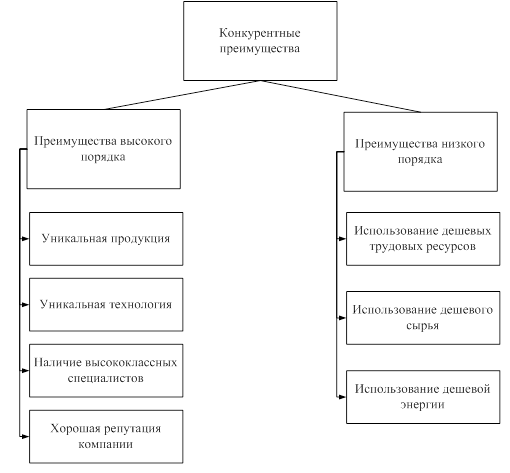

Рассуждения о конкурентоспособности российской продукции в последнее время стали неотъемлемой частью научных исследований, бизнеса и политики. Рассмотрим решение проблемы достижения конкурентных преимуществ с точки зрения теории М. Портера. Современная теория конкурентоспособности, нашедшая развитие в книгах профессора Гарвардского университета Майкла Портера, выделяет всего два типа конкурентных преимуществ: более низкие издержки и специализацию. Под более низкими издержками следует понимать не столько более низкую, чем у конкурентов, себестоимость производства, сколько способность компании более рационально, т.е. в более короткие сроки и с меньшими затратами, организовать весь цикл операций с товаром – от его разработки до сбыта. Представляется интересной и суть того, что понимается под конкурентным преимуществом, называемым «специализация». Это не сосредоточение на выпуске только определенной продукции, как это принято обычно понимать, а способность удовлетворять особые потребности покупателей, получая за это премиальную цену, существенно более высокую, чем у основных конкурентов. Для обеспечения такого типа конкурентных преимуществ необходимо освоение искусства выделяться среди конкурентов, предлагая покупателям товар, заметно отличающийся либо высоким уровнем качества при стандартном наборе характеристик, определяющих это качество, либо нестандартным набором потребительских свойств, интересующих покупателя. Все виды конкурентных преимуществ, согласно теории М. Портера, принято делить на две группы (рисунок 4):

- преимущества низкого порядка;

- преимущества высокого порядка.

Преимущества низкого порядка связаны с возможностью использования:

- дешевых трудовых ресурсов;

- дешевых материалов (сырья);

- дешевой энергии.

Рисунок 4 — Виды конкурентных преимуществ

Низкий порядок этих конкурентных преимуществ обусловлен тем, что они очень неустойчивы и легко могут быть потеряны либо вследствие роста цен и заработной платы, либо из-за того, что дешевые производственные ресурсы точно так же могут использовать или перекупить конкуренты компании на рынке. Поэтому преимущества низкого порядка считаются преимуществами с малой устойчивостью, которые не способны надолго обеспечить компании превосходство над конкурентами.

К преимуществам высокого порядка принято относить:

– уникальную продукцию;

– уникальную технологию;

– наличие уникальных и высококлассных специалистов;

– хорошую репутацию компании.

Если конкурентное преимущество компании достигнуто за счет выпуска на рынок уникальной продукции в результате собственных исследований и разработок, то для ликвидации подобного преимущества конкурентам надо либо разработать аналогичную продукцию, либо придумать что-то лучше, или, в крайнем случае, выкрасть секреты компании, что иногда и происходит. Очевидно, что все три варианта недешевы и их реализация займет у конкурентов немало времени. Значит, компания, производящая уникальную продукцию, на некоторое время оказывается на рынке в выгодном положении – она устойчиво конкурентоспособна. К сожалению, большинство продукции российских предприятий имеют только преимущества низкого порядка (дешевую энергию, трудовые ресурсы и материалы). Но в последнее время можно заметить явную тенденцию повышения стоимости энергетических ресурсов. В настоящее время темпы роста производительности современных автоматизированных систем опережают темпы роста их стоимости. Применение дешевых трудовых ресурсов становится все менее эффективным. Дефицит квалифицированных специалистов, способных решать проблемы развития фирм в современных условиях, приводит к увеличению затрат на оплату их услуг. Таким образом, товары российских предприятий могут потерять последние конкурентные преимущества, а, не имея их перед иностранными фирмами, многие не смогут выдержать конкуренции и прекратят свое существование. Это, в свою очередь, негативно отразится на развитии экономики России в целом. Избежать этого можно, лишь добившись значительных успехов в развитии конкурентных преимуществ высокого порядка, таких как уникальная продукция и технологии, высококлассные специалисты и хорошая репутация компании. Очень небольшое количество российских предприятий с 1991 года смогли создать себе хорошую репутацию. Следовательно, необходимо сосредоточиться на развитии остальных конкурентных преимуществ. Создание уникальной продукции и технологий немыслимо без новейших научных разработок. Одним из направлений решения этой проблемы высшее руководство Российской Федерации определило развитие нанотехнологий. Несмотря на «утечку мозгов», в России еще остались высококлассные специалисты. Еще больше есть специалистов, обладающих огромным потенциалом, который можно раскрыть, создав необходимые условия для работы и обучения таких специалистов. Глобализация и ужесточающаяся мировая конкуренция требуют от фирм отсутствия пробелов в политике обеспечения конкурентоспособности. Наказание в виде потерь прибыли и объемов рынков не заставит себя долго ждать. Для конкурентной борьбы с лидерами мирового бизнеса российским компаниям необходимо провести серьезную работу по анализу собственных конкурентных преимуществ и преимуществ конкурентов, а также совершить преобразования, без которых существование и развитие в перспективе не возможно. Использование таких конкурентных преимуществ, как дешевая энергия, трудовые ресурсы и материалы, – это тупиковый путь развития. Необходимо приложить все усилия и ресурсы для создания уникальной продукции, технологий и привлечения высококлассных специалистов. [3, 16]

2.2 МЕСТО РОССИИ В МИРОВОЙ ЭКОНОМИКЕ И ЕЕ РЕСУРСНЫЙ ПОТЕНЦИАЛ

Рассмотрим сегодняшнее место России в глобальной экономической системе. Анализ, учитывающий как количественные, так и качественные характеристики нашего экономического развития относительно других крупнейших стран, поможет определить как раз те шаги, которые необходимы для достижения ведущих мировых позиций. Какое место среди других стран мира занимает Россия по объему производства? Обычно этот показатель явно занижается, так как используются оценки нашего ВВП в долларах по официальному валютному курсу. Между тем адекватную картину можно составить только исходя из паритета покупательной способности (ППС) рубля и доллара. Российская Федерация была включена в ПМС ООН за 1993 год и впоследствии стала постоянной участницей этой программы, снабжая ее всеми необходимыми базовыми данными. Так, для расчета ППС за 1999-й в рамках проекта Организации экономического сотрудничества и развития (ОЭРС) и Евростата Россия предоставила информацию о ценах почти на 3 тысячи товаров и услуг, сформировав тем самым «корзину» для сравнения своего ВВП c другими странами в долларах. Подобные же расчеты были произведены за 1996, 1999 и 2002 годы с расширяющимся числом базовых данных по ценам на сравнимые товары и услуги — компоненты ВВП.

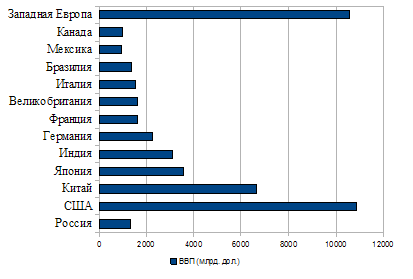

Рисунок 5 — Объем ВВП России и других ведущих стран мира

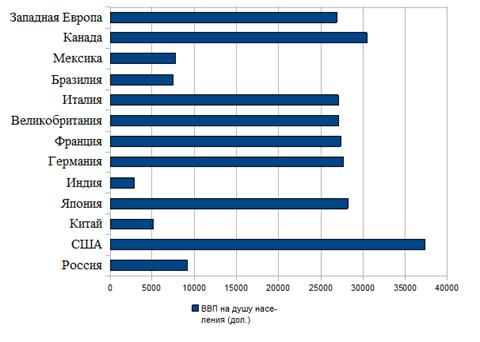

Рисунок 6 — Объем ВВП на душу населения России и других ведущих стран мира

Приведенные на рисунках 5, 6 данные показывают, что ВВП России в 2003 году составлял более 1,3 трлн. дол. и наша страна занимала 10-е место в мире, отставая от США и Западной Европы примерно в 8 раз, от Китая — в 5 раз, от Японии — почти в 3 раза, от Индии — в 2,3 раза, от Великобритании, Италии и Франции — в 1,2 раза, от Бразилии — на 4 %.

По ВВП в расчете на душу населения мы отставали от США в 4 раза, от Западной Европы — в 3 раза, от Канады и Японии — в 3,1–3,3 раза, от Германии – в 3 раза, от Великобритании, Италии и Франции — менее чем в 3 раза, но Мексику опережали на 18 %, Бразилию — на 22 %, Китай — в 1,8 раза, Индию — в 3,2 раза. По общему объему своего ВВП Россия вплотную стоит за Бразилией, и не исключено, что в ближайшие годы мы превзойдем эту страну по данному показателю. Но самое главное – Россия заметно приблизилась к уровню Великобритании, Италии и Франции, отставая от них теперь уже в пределах всего лишь 20 %. Обращают на себя внимание сильные позиции КНР.

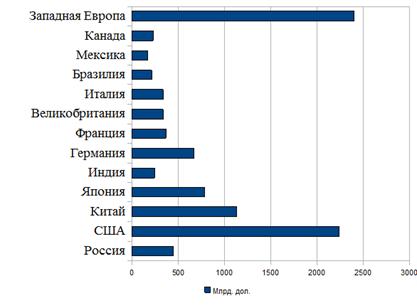

Обратимся теперь к промышленному производству (рисунок 7).

Рисунок 7 — Объем промышленного производства России и других ведущих стран мира

Приведенные данные свидетельствуют о том, что по объему промышленного производства Россия — 6-я в мире (немногим более 20 % от уровня США); это гораздо более высокая позиция, чем по показателю ВВП. В Европе мы занимаем второе место после Германии, опережая, Великобританию, Италию и Францию. Канаду мы превосходим практически вдвое. Сказывается наличие у нас мощной добывающей промышленности и военно-промышленного комплекса.

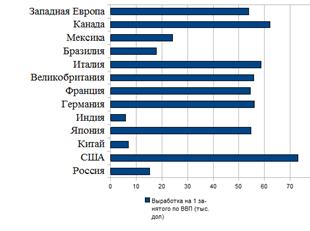

Рисунок 8 — Производительность труда в России и других ведущих странах мира

Что касается производительности труда (рисунок 8), то по этому показателю Россия отстает от США практически в 5 раз, от Канады — в 4 раза, от основных стран Западной Европы и Японии — примерно в 3,5–3,7 раза, от Мексики — на 36 %, от Бразилии — на 14 %. Зато мы вдвое превосходим Китай и почти втрое — Индию. В 2003 году доходы населения составляли в России в среднедушевом выражении 4 690 дол., то есть 95 % от среднемирового уровня. Личные доходы в расчете на душу населения в России равнялись 17,9 % от уровня США, 28,8 % от уровня Германии, 29,7 % от уровня Японии и 211,7 % от уровня Китая. После дефолта 1998 года и резкой девальвации рубля в России начался рост производства. Но экономический рост носит экстенсивный характер и происходит прежде всего за счет традиционной неконкурентоспособной продукции. Россия почти не производит современной и высококачественной конкурентоспособной продукции массового спроса гражданского, т. е. невоенного, назначения. Более того, в отличие от новых индустриальных стран и таких крупных развивающихся стран, как Бразилия, Индия и тем более Китай, Россия пока не сумела пробиться на широкий мировой рынок, занять собственные надежные ниши по поставкам готовой, а не сырьевой промышленной и сельскохозяйственной продукции. Россия остается также и страной не доведенных до конца реформ. Большинство неудач в сфере российской экономики и ее реформирования было обусловлено слабостью институтов власти, отсутствием необходимой политической воли к созданию истинно эффективной рыночной экономики и формированию демократического строя. Недостаточный профессионализм, неграмотность и неопределенность в принятии решений, бездеятельность, а порой и прямой саботаж при их выполнении на разных уровнях государственной власти, слияние последней с финансовой и частнопредпринимательской средой превратились в обычное явление в системе нынешнего управления в России. Все это не может не сказаться самым негативным образом на характере развития нашей экономики. [7, 9, 11]

2.3 СТРАТЕГИЯ РАЗВИТИЯ ЭКОНОМИКИ РОССИИ НА МИРОВОМ РЫНКЕ В УСЛОВИЯХ ЭКОНОМИЧЕСКОГО КРИЗИСА

«Россия по размерам ВВП к 2020 году войдет в пятерку крупнейших экономик мира» — в ходе своего выступления в ноябре 2009 г. на ХI Санкт-Петербургском экономическом форуме заявил первый вице-премьер РФ Сергей Иванов. ВВП на душу населения по паритету покупательной способности составит около 30 тысяч долларов США в ценах 2005 года. Для сравнения, в 2005 году аналогичный показатель в России составлял чуть больше 12 тысяч долларов, во Франции - 30 тысяч, Великобритании - 35 тысяч, США - 43 тысячи. По его словам, не менее половины населения России составит средний класс, а качество их жизни приблизится к показателям среднего класса развитых стран.

С.Б. Иванов также рассказал, что в России завершается работа по подготовке Внешнеэкономической стратегии, которая будет окончательно готова в ближайшие полгода. В ней будет сформулирована «конкретная повестка дня для институтов, работающих на повышение международной конкурентоспособности отечественной экономики». По словам первого вице-премьера, Россия продолжит привлекать прямые иностранные инвестиции и ожидает привлечь не менее 60 млрд. долларов прямых иностранных инвестиций по итогам первой половины 2007 года. По этому показателю Россия опережает большинство стран с переходной экономикой. С.Б. Иванов отметил важность развития внешней конкуренции и подчеркнул, что правительство делает все, чтобы российские госструктуры соответствовали тем, что работают в развитых странах. По его мнению, России нужна долгосрочная стратегия развития конкурентной среды, которая будет направлена «на устранение барьеров для выхода на рынки новых российских и иностранных предприятий». «Заповедники», закрытые от конкуренции, — не на пользу общему развитию экономики. Поэтому на повестке дня постепенное формирование конкурентной среды в инфраструктурных и энергетических секторах, в том числе за счет реструктуризации естественных монополий. «После вступления России в ВТО барьеры для иностранных конкурентов существенно снизятся. Дальнейшие шаги в этом направлении — заключение договора о стратегическом партнерстве и сотрудничестве с Европейским Союзом и модернизация институтов регулирования внешнеэкономической деятельности в соответствии с нормами, принятыми среди стран Организации экономического сотрудничества и развития», — отметил вице-премьер. Так же, по словам С.Б. Иванова, Россия планирует к 2020 году занять до 10%. мирового рынка гражданской авиатехники. «Так, наша авиационная промышленность должна стать третьей в мире по выпуску гражданской продукции», — отметил он, подчеркнув, что повышение конкурентоспособности высокотехнологичных отраслей — «в поле особого внимания» российского руководства. Трехкратное увеличение объемов производства ожидается и в судостроительной отрасли. Дальнейшее развитие получит и атомная энергетика. Россия традиционно располагает здесь серьезным потенциалом, в том числе — экспортным», — сказал первый вице-премьер. «Только наша страна приступила к производству уникальных плавучих электростанций с ядерными реакторами», — напомнил он. Существенно возрастет и доля атомной генерации в энергетическом балансе страны. [8, 13, 20]

3. СТРАТЕГИЯ РАЗВИТИЯ ОТРАСЛЕЙ ЭКОНОМИКИ В РОССИИ

3.1СОСТОЯНИЕ РАЗЛИЧНЫХ ОТРАСЛЕЙ ЭКОНОМИКИ, ВЛИЯНИЕ НА НИХ ЭКОНОМИЧЕСКОГО КРИЗИСА

Разразившийся мировой экономический кризис не обошёл стороной и Россию. Резкое падение мировых цен на товары традиционного российского экспорта, снижение доступности дешёвых кредитов в конце 2008 года и начале 2009 спровоцировали обвал на фондовом рынке России, девальвацию рубля, снижение промышленного производства, ВВП (рисунок 9), доходов населения, а также рост безработицы. Антикризисные меры правительства потребовали трат значительной доли международных резервов. В мае 2009 года ВВП России снизился на 11% по отношению к аналогичному месяцу прошлого года. Экспорт упал по сравнению с маем 2008-го на 45 процентов, составив 23,4 млрд. долл. Импорт снизился на 44,6 процента до 13,6 млрд. долл.

Рисунок 9 — Динамика производства ВВП в России.

Замедление темпов падения ВВП в сентябре было связано, прежде всего, с началом роста запасов и замедлением падения инвестиций, при этом динамика потребительских расходов по отношению к высокой базе предыдущего года остается достаточно низкой, а восстановление импорта несколько уменьшило положительный вклад чистого экспорта, подчеркивается в документе. Промышленное производство в России (рисунок 10) в январе-сентябре 2009 года сократилось на 13,5% по сравнению с аналогичным прошлогодним периодом. В сентябре 2009 года промышленное производство снизилось на 9,5% по сравнению с сентябрем 2008 года, но возросло на 5,1% по сравнению с августом текущего года.

Рисунок 10 — Промышленное производство в России

Объем добычи полезных ископаемых за январь-сентябрь 2009 года сократился на 3%, объем производства в обрабатывающих отраслях промышленности - на 19,1%; объем производства и распределения электроэнергии, газа и воды – на 6,9% по сравнению с январем-сентябрем 2008 года. Объем добычи нефти и газового конденсата в январе-сентябре 2009 года увеличился на 0,6% и составил 367 млн. т. Объем добычи газа сократился на 18,6% - до 403 млрд. куб м. Объем добычи угля снизился на 12,6% - до 212 млн. т. Объем производства железной руды упал на 17% - до 67,2 млн. т. Объем производства электроэнергии сократился за январь-сентябрь 2009 года на 6,7% - до 714 млрд. кВт ч, а теплоэнергии – на 3,3% - до 897 млн. Гкал. Первичная переработка нефти сократилась за январь-сентябрь 2009 года на 0,6% до 176 млн. т. Производство автомобильного бензина увеличилось на 1,3% до 26,8 млн. т, дизельного топлива – сократилось на 2% до 50,2 млн. т, топочного мазута – увеличилось на 0,9% до 47,6 млн. т, нефтяных смазочных масел – сократилось на 16,2% до 1,8 млн. т.

Производство стали сократилось на 24,8% до 42,8 млн. т, готового проката черных металлов - на 20,8% до 37,1 млн. т, стальных труб – на 25,7% до 4,7 млн. т. Годовая инфляции в России в октябре составила 9,9%. Такие данные приводятся в распространенном сообщении Центрального банка РФ. «С учетом действия фундаментальных факторов замедления инфляции в ближайшие месяцы годовая инфляция будет оставаться на уровне ниже официального прогноза», – отмечают в ЦБ. Банк России также указывает, что в октябре сохранялись основные тенденции в динамике показателей денежно-кредитной сферы: в октябре 2009 года уровень потребительских цен в России не изменился. С начала года инфляция составила 8,1%. [4, 10, 13, 14, 18]

3.2 ПЕРСПЕКТИВЫ РАЗВИТИЯ ЭКОНОМИКИ В РОССИИ

Правительственный прогноз темпов роста экономики России на ближайшие три года вполне реален и даже слишком консервативен — в 2010 году не исключен рост ВВП в 5%, считают эксперты. Но ряд экономистов считают, что темпы роста экономики в 2010 году могут остаться отрицательными (минус 1–2%). В целом, как минимум частичное восстановление к 2012 году вполне возможно, вопрос лишь в том, когда и какими темпами это будет происходить. Минэкономразвития уповает на неожиданное удорожание нефти, но докризисного взлета эксперты все же не ждут. Правительство одобрило три сценария развития российской экономики в 2010–2012 годах, в качестве базового для трехлетнего бюджета принят умеренно-оптимистический вариант с ростом ВВП в 2010 году в 1%, в 2011 — 2,6%, в 2012 — 3,8%. По словам главы Минэкономразвития РФ Эльвиры Набиуллиной, базовый сценарий ориентируется на умеренную динамику цен на нефть. Помимо умеренно-оптимистичного МЭР прописал еще два сценария — консервативный и нефтяной. Консервативный сценарий предполагает, что экономика вырастет в 2010 году — на 0,1%, в 2011 — на 1,5%, в 2012 — на 3,2%. Согласно этому варианту, сохранится стагнация экономики вследствие продолжающегося сокращения инвестиционного спроса, включая государственные инвестиции, при слабом росте потребительского спроса и запасов. Умеренно оптимистичный сценарий, напротив, предполагает оживление в экономике вследствие продолжения инвестиционных программ естественных монополий и поддержки государством внутреннего спроса. Сценарии различаются, прежде всего, гипотезами о масштабах государственной поддержки приоритетных направлений социально-экономического развития в 2010–2012 годах, выраженной, в конечном счете, в величине дефицита федерального бюджета, а также реакцией бизнеса на кризис. Глава Минфина Алексей Кудрин заявил, что дефицит бюджета-2010 может составить 6,5–7,5% ВВП. Дополнительный процентный пункт дефицита может получиться из-за капитализации банков за счет ОФЗ и вклада России в антикризисный фонд ЕврАзЭС. Прогнозируемая цена на нефть в консервативном прогнозе совпадает с базовым. Минэкономразвития проработало и дополнительный нефтяной сценарий, предполагавший оживление в экономике РФ на фоне роста цен на нефть и более интенсивного оживления в мировой экономике. Комментируя новый прогноз, Кудрин заявил, что возврат к росту в 2010 году — это главный вызов, отмечают в своем обзоре эксперты Центра развития. По их мнению, пока внутренних источников роста в негосударственном секторе не видно. По оценкам специалистов, в 2012 году экономика должна выйти на докризисный уровень, вопрос в том, как быстро и по какой траектории. Это будет зависеть от восстановления промышленности и потребительского спроса, а также кредитования. На все это окажет влияние состояние банковской системы, которая сейчас переживает непростые времена.

К 2012 году темпы роста экономики могут замедлиться, к этому времени эффект низкой базы пропадет, предполагают специалисты. Экономика будет расти устойчиво, но не так быстро, как до кризиса — стремительного подорожания нефти не ожидается, да и кредиты в настоящее время дорогие. [4, 8, 10, 13, 14, 18]

4. СТРАТЕГИЯ РАЗВИТИЯ ЭКОНОМИКИ АЛТАЙСКОГО КРАЯ

4.1ВЛИЯНИЕ МИРОВОГО ЭКОНОМИЧЕСКОГО КРИЗИСА НА СОСТОЯНИЕ ЭКОНОМИКИ АЛТАЙСКОГО КРАЯ

Мировой финансово-экономический кризис оказал влияние как на экономику Алтайского края, так и на реализацию инвестиционных проектов, проектов стратегического развития предприятий края. Так, влияние кризиса сказалось на деятельности предприятий машиностроительной отрасли. Сократился покупательский спрос на ее продукцию, что привело к сокращению производства, а значит и рабочих мест на предприятиях отрасли. Связано это влияние с тем, что при покупке продукции отрасли зачастую использовались различные схемы долгосрочного финансирования и лизинга, а в период кризиса же эти схемы практически перестали реализовываться. Большое число организаций было ликвидировано, на многих было произведено сокращение штата сотрудников. С октября 2008 года процессы увольнения работников из организаций края отслеживались посредством проведения ежедневного (предстоящие массовые увольнения работников) и еженедельного (увольнение работников в связи с ликвидацией организаций либо сокращением численности или штата) мониторинга.

По результатам проводимого мониторинга, в четвертом квартале 2008 года всего по краю из 267 организаций было уволено 2003 человека, из которых 598 человек трудоустроены, 1017 человек обратилось в органы службы занятости. На предприятиях, ведущих (либо планирующих) высвобождение работников, численность граждан, находящихся в простое по вине работодателя, составила 6811 человек, работающих неполное рабочее время по инициативе работодателя – 193 человека, находящихся в отпусках без сохранения зарплаты – 670 человек. Постоянно принимаются меры по обеспечению занятости работников, высвобождаемых в результате сокращения производства. При этом сокращение промышленного производства в регионе было не столь высоким, как по России в целом. Аграрная отрасль демонстрирует положительную динамику. По итогам 9 месяцев 2009 индекс сельхозпроизводства составил 112%. Пищевая и перерабатывающая промышленность демонстрирует положительную динамику 5-6% по сравнению с прошлым годом. Связано это с общим уровнем сокращения импорта продовольствия в России — обрабатывающие предприятия края получили шанс предложить отечественному рынку качественные продукты питания в необходимом количестве. Грамотные руководители хозяйств этим шансом воспользовались. Особо важным оказалось и обновление основных фондов предприятий пищевой и перерабатывающей промышленности, насыщение их современными технологиями с ориентиром на глубокую переработку сельскохозяйственного сырья, проведенное в последние годы. Именно это позволило удержать показатели по промышленности в целом, а также во многом нивелировать социальные последствия кризиса.

Экономический кризис показал, что необходимо большее внимание уделять рынку местного потребления, развивать новые производства . [15]

4.2 СТРАТЕГИЯ РАЗВИТИЯ ЭКОНОМИКИ АЛТАЙСКОГО КРАЯ (ПО ОТРАСЛЯМ)

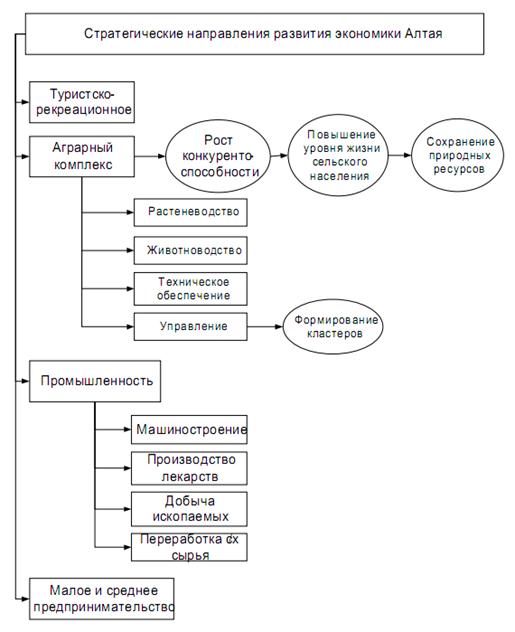

Стратегические направления и приоритеты можно классифицировать, разделив на две группы. В первую войдут те направления и приоритеты, которые предполагают максимально эффективное использование природного и накопленного экономического потенциала края. Ко второй группе будут отнесены новые, ранее недостаточно используемые направления и приоритеты – то, что называется потенциалом для будущего развития. Общая схема стратегических направлений развития экономики Алтайского края представлена на рисунке 11.

Рисунок 11 — Стратегические направления развития экономики Алтайского края

Стратегическое направление 1. Создание туристско-рекреационного комплекса международного значения. Основными предпосылками являются: уникальный природный, экологический и ресурсный потенциал Алтайского края, наличие большого числа природных объектов и памятников, привлекательных для туристов, широкий набор видов и наличие больших запасов минеральных и биологических ресурсов. Природных лечебных ресурсов и сырья достаточно для организации в крае высокотехнологичного оздоровительно-медицинского кластера и продвижения определенных алтайских брендов и товарных групп на российском и международном рынках. Регион имеет перспективы стать лидером в развитии технологий оздоровления, медицины и отдыха в масштабе Сибири в целом. По наличию лечебной базы и технологической платформы Алтайский край – лидер в Западной Сибири. Стратегическое направление 2. Обеспечение динамичного роста качественно нового уровня конкурентоспособности аграрного и промышленного комплексов

Аграрный комплекс

Стратегическими целями развития аграрного комплекса Алтайского края являются:

- рост конкурентоспособности сельскохозяйственной продукции на основе роста производительности труда, увеличения эффективности сельскохозяйственного производства и ускоренного развития приоритетных подотраслей сельского хозяйства;

- обустройство в соответствии с современными требованиями сельских территорий, повышение занятости и уровня жизни сельского населения как ключевого фактора ресурсного обеспечения стратегии развития;

- сохранение и воспроизводство используемых в сельском хозяйстве земельных и других природных ресурсов.

Также ускоренное развитие животноводства – важнейшее стратегическое направление в развитии сельского хозяйства края. Развитие животноводства будет способствовать не только увеличению инвестиционной привлекательности региона, но и интенсивному развитию перерабатывающих отраслей (особенно сыроварения, маслоделия, мясопереработки).

Стратегические направления развития животноводства Алтайского края:

- повышение генетического потенциала сельскохозяйственных животных на основе племенной и селекционной работы;

- повышение эффективности животноводства на основе технологического и технического совершенствования ферм;

- развитие кормовой базы.

Приоритетные подотрасли животноводства Алтайского края – крупнотоварное молочное скотоводство, мясное животноводство (мясное скотоводство, мясное овцеводство, табунное коневодство), свиноводство, мясное птицеводство. Также одним из ключевых направлений развития аграрного комплекса станет развитие кормовой базы животноводства.

Стратегической задачей является обеспечение роста эффективности сельскохозяйственного производства за счет технического переоснащения, повышения производительности труда, использования современных технологий производства, создания зональных (региональных) технологий сельхозпроизводства. Важным направлением развития технологической базы сельскохозяйственного производства станет формирование эффективной системы сервисного обслуживания техники. Другой стратегической задачей является совершенствование форм управления в аграрном секторе. Создание агропромышленных холдингов и специализированных (отраслевых) агропромышленных кластеров. Ключевым направлением организационной работы в сельскохозяйственных кластерах выступает создание мощных современных агрохолдингов, как правило, на базе предприятий перерабатывающей промышленности – производителей продукции, конкурентоспособной на макрорегиональных рынках. На территории Алтайского края присутствуют все составляющие, обеспечивающие создание полноценных кластеров, специализирующихся на поставках продукции сельского хозяйства. Наиболее сформировавшимся и подготовленным к развитию в новых условиях является зернопродуктовый кластер, ориентированный не только на производство конечного продукта, но и являющийся основой для животноводства и ряда отраслей перерабатывающей промышленности.

Основой зернопродуктового кластера Алтайского края является производство высококачественного продовольственного зерна и крупяных культур. В связи с этим сельхозпроизводители этой продукции всех без исключения районов края являются его потенциальными участниками. Несомненным конкурентным преимуществом алтайского зернопродуктового кластера является наличие хорошо известного положительного бренда алтайского зерна. В Алтайском крае имеются условия для создания молочного кластера. Учитывая, что Алтайский край занимает лидирующие позиции в Сибирском федеральном округе в этой сфере (30% животного масла и до 70% жирных сыров), наиболее логичным видится формирование молочного кластера, включающего в себя производителей молока, предприятия по его переработке, оптовую и розничную торговую сеть.

Благоприятные условия складываются и для формирования мясного кластера, где важнейшая роль должна быть отведена небольшим фермерским и личным подсобным хозяйствам населения – производителям весьма значительного (в настоящее время более половины) объема свинины.

В перспективе на территории Алтайского края (и это серьезное преимущество в Сибирском федеральном округе) могут сформироваться сахарный и масличный кластеры. Прогнозируемый рост объемов производства продукции и производительности труда в аграрном комплексе должен обеспечить существенное улучшение финансового состояния сельскохозяйственных товаропроизводителей. Ключевым вопросом становится обеспечение рентабельности производства. Уровень рентабельности по сельхозпредприятиям должен составить в целом по краю не ниже 20%, ежегодный объем балансовой прибыли достигнуть 5-7 млрд. рублей. К 2025 году в крае не должно остаться убыточных сельхозпредприятий (за исключением планово убыточных). Поддержка, прямая и косвенная, оказываемая сельскохозяйственным производителям государственными и муниципальными органами управления, должна быть ориентирована прежде всего на достижение высоких конечных финансовых результатов, рост эффективности производства, распространение передовых технологий повышения финансовой устойчивости хозяйствующих субъектов. Следующая стратегическая задача — стимулирование роста доходов и обеспечение занятости сельского населения, развитие социальной инфраструктуры села. Решение этой задачи неразрывно связано с необходимостью достижения стратегических целей роста интенсивности и эффективности аграрного комплекса. Другая стратегическая задача — ускоренное развитие подотраслей аграрного комплекса, базирующихся на природных и климатических особенностях Алтайского края. Так наряду с приоритетными подотраслями аграрного комплекса края хорошими перспективами развития обладает целый ряд подотраслей, базирующихся на природных и климатических особенностях — садоводство, коневодство и мараловодство, пчеловодство, сбор дикоросов. Также стретегической задачей является рациональное использование природных и земельных ресурсов.

Реализация стратегических целей и задач обеспечит в аграрном комплексе Алтайского края к 2025 году увеличение объемов производства не менее чем в 2-2,2 раза. Сопоставимые по объемам приросты будут получены за счет мультипликативных эффектов в различных отраслях экономики. Будут в основном решены проблемы занятости и обеспечения приемлемого уровня жизни сельского населения.

Промышленность

Промышленность, наряду с аграрным комплексом, является основой экономики Алтайского края. Главной целью ее развития является повышение его конкурентоспособности на основе смены технологической платформы, обновления номенклатуры выпускаемой продукции, востребованной на рынках сбыта, эффективных форм организации бизнеса.

С учетом этих особенностей, а также современного состояния, тенденций и проблем промышленного комплекса края, к стратегическим приоритетам развития промышленности следует отнести отрасли, обладающие устойчивым позиционированием на федеральных и межрегиональных рынках, технологическими и инновационными конкурентными преимуществами, обеспеченные природным, интеллектуальным, производственным и трудовым потенциалом:

- машиностроение: транспортное, энергетическое и сельскохозяйственное;

- фармацевтическая промышленность: производство лекарственных средств, биологически активных препаратов и витаминной продукции на основе местного сырья;

- добыча полезных ископаемых;

- переработка сельскохозяйственного сырья и производство продуктов питания.

Транспортное машиностроение – одна из наиболее перспективных отраслей промышленности края

Важной стратегической задачей алтайского транспортного машиностроения является кардинальное улучшение качества и потребительских свойств выпускаемой продукции. Нужна техника более высокого уровня. Необходим инновационный прорыв. Предприятия транспортного машиностроения Алтайского края должны стать одним из базовых элементов реализации Транспортной стратегии Российской Федерации на период до 2020 года.

В отрасли транспортного машиностроения следует:

- подготовить и осуществить реконструкцию и техническое перевооружение действующих производств грузовых вагонов, освоение новых видов продукции с целью повышения уровня конкурентоспособности, в том числе на мировых рынках;

- создать и внедрить в производство семейство конкурентоспособных дизельных двигателей (для силовых, транспортных, энергетических машин и установок, военно-технических средств, а также топливоподающих систем к ним).

Стратегической задачей сельскохозяйственного машиностроения Алтайского края является разработка и выпуск энергосберегающих машинотехнологических комплексов для сельского хозяйства (тракторы, сельскохозяйственные машины и орудия к ним).

Фармацевтическая промышленность – наиболее динамично развивающаяся отрасль, имеющая очень хорошие рыночные перспективы. Ежегодный прирост рынка фармацевтических препаратов в России составляет 20-25%. Стратегия развития фармацевтической промышленности будет строиться на основе производства лекарственных и биологически активных средств, витаминной продукции на основе местного сырья и создания лекарственных средств нового поколения на основе биотехнологических способов получения лекарственных субстанций.

Предприятия фармацевтической отрасли являются ядром активно формирующегося биофармацевтического кластера, который станет одним из важнейших инновационных центров развития экономики края.

Переработка сельскохозяйственного сырья и производство продуктов питания

Стратегией предусматривается создание следующих конкурентоспособных производств по данному приоритетному направлению:

- расширение посевов рапса и организация производства рапсового масла в качестве биотоплива для дизелей, а также организация производства биоэтанола;

- организация производства белковых продуктов для пищевой и фармацевтической промышленности;

- реконструкция действующих и создание новых мощностей молокоперерабатывающих предприятий на основе современных энергосберегающих технологий глубокой переработки молока;

- организацию современного производства по глубокой переработке семян подсолнечника и других технических культур (1,2 млрд. руб.);

- строительство свинокомплекса на 300,0 тыс. голов с производством свиней на убой и глубокой заморозкой туш;

- строительство современных производств по выпуску мяса птицы мощностью 30,0 тыс. т (3,2 млрд. руб.);

- техническое перевооружение действующих мясоперерабатывающих предприятий;

- расширение производства сахара и сопутствующих;

- создание за счет применения инновационных биотехнологий, разрабатываемых предприятиями биофармацевтического кластера, технологических цепочек по производству «здорового питания» с высокой добавленной стоимостью и формирование принципиально нового, не существующего сегодня в России рынка – рынка здоровой и оздоравливающей пищи.

Иные отрасли промышленности, значимые для развития края и решения общефедеральных задач

Наряду с рассмотренными выше стратегическими отраслями важное значение для края имеет производство строительных материалов и конструкций. Приоритетность данного направления определяется интенсивным ростом объемов строительства жилья и других объектов социальной сферы в Алтайском крае.

В черная металлургии в перспективе до 2025 года будут устойчивыми позиции регионального производителя кокса (ОАО «Алтай-кокс») как на внутреннем, так и на внешнем рынке.

На территории Алтайского края находятся более 4 млн. гектаров леса, ежегодно заготавливается около 2,0 млн. мЗ древесины, из которой более 70% является деловой. Учитывая этот потенциал, одной из перспективных в плане развития отраслей промышленного комплекса является лесная и деревообрабатывающая промышленность. Стратегической целью развития отрасли должно стать технологическое обновление обрабатывающих производств, углубление степени переработки древесины и активное продвижение продукции с высокой долей добавленной стоимости.

Так же одной из важнейших стратегических задач отрасли является рациональное использование и воспроизводство лесов. Хорошие перспективы развития в Алтайском крае имеет химическая и резинотехническая промышленность (производство шин, удобрений). Наряду с технологическим обновлением производства, переходом на выпуск конкурентоспособных видов продукции существенное значение будет иметь использование передовых методов организации бизнесов и управления ими. К ним следует отнести, прежде всего, создание интегрированных структур, а также формирование кластеров. Реализация стратегических целей и задач аграрного и промышленного комплексов Алтайского края невозможна без соответствующего уровня развития инфраструктурных отраслей.

Малое и среднее предпринимательство

Все более важную стратегическую роль в развитии Алтайского края будет играть малое и среднее предпринимательство. Основными целями их развития являются обеспечение занятости населения и развития самозанятости, а также роста налоговых поступлений в бюджеты всех уровней. Малое и среднее предпринимательство будет доминировать в сфере общественного питания и бытовых услуг, строительстве и торговле. Кроме того, оно станет основой для выполнения ряда важных задач на стратегических направлениях развития. Все более будет возрастать роль малых инновационных предприятий. В ближайшие годы ожидается уверенный рост внешнеэкономического товарооборота Алтайского края, будут упрочены связи с Казахстаном, однако наибольшими темпами будет расти товарооборот Алтайского края с Китаем. Направления экономического взаимодействия с Узбекистаном, Таджикистаном, Кыргызстаном, Монголией также являются очень перспективными.

В целом, стратегия экономического развития отраслей экономики Алтайского края рассчитана на достижение высоких экономических показателей (таблица 1). [15]

Таблица 1 — Экономические показатели стратегии развития Алтайского края

| Показатели | Единица измерения | Целевое значение |

| ВВП на душу населения | Тыс. руб. (в базовых ценах 2006г.) | 220 |

| Объем инвестиций в основной капитал (в процентах от добавленной стоимости) | % | 35-37 |

| Доля инновационной продукции в объеме отгруженной продукции обрабатывающих производств | % | 30 |

| Объем отгруженных товаров промышленного производства | Млрд. рублей | 350 |

| Прирост производительности труда (в среднем по всем видам деятельности) | Количество раз, к 2006г. | 3,5 |

| Объем продукции сельского хозяйства на душу населения | Тыс. рублей | 40 |

| Объем туристического потока, проходящего через Алтайский край, всего | Млн. чел. в год | 3,2 |

| Средний объем реализации услуг за счет туристского потребления (с учетом инфляции) | Млрд. рублей в год | 7,3 |

| Объем экспорта продукции в зарубежные страны | Млн.долл. США | 3000 |

| Удельная доля продукции с высокой долей добавленной стоимости (в т.ч. услуг) в общем объеме экспорта | % | Не менее 50 |

Рассмотрев влияние мирового экономического кризиса на мировую экономику, экономику России в целом и экономику Алтайского края, рассмотрим, как такое резкое изменение ситуации на рынке повлияло на деятельность конкретного предприятия, в каких условиях. Для исследования было выбрано Открытое Акционерное Общество «Барнаульский вагоноремонтный завод». Рассмотрим, как было основано предприятие, как оно функционировало на протяжении всего своего существования, основные вехи в его развитии. Затем рассмотрим структуру управления предприятием, выявим возможные недочеты в ней. Далее произведем оценку финансовых результатов деятельности предприятия за 2008 год и произведем SWOT-анализ предприятия. Затем рассмотрим основные механизмы влияния экономического кризиса на деятельность предприятия, последствия этого влияния. Наконец, разработаем стратегию развития предприятия, с учетом как общего функционирования предприятия, так и влияния на него экономического кризиса, изменений на рынке.

Так как рассматриваемое предприятие является машиностроительным (относится к транспортному машиностроению), рассмотрим ситуацию в отрасли в стране и в крае.

5 СОСТОЯНИЕ ОТРАСЛИ «МАШИНОСТРОЕНИЕ» НА СЕГОДНЯШНИЙ ДЕНЬ

5.1 МАШИНОСТРОЕНИЕ В РОССИИ

В арсенале российского машиностроения начала XXI века имеется 48 тыс. заводов. Российские предприятия занимаются производством различных узлов и деталей механизмов, которые впоследствии направляются для сборки готовых агрегатов на основные заводы.

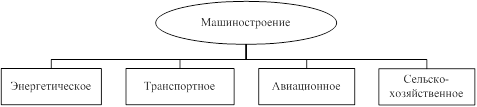

Представим структуру современного машиностроения в России на рисунке 12.

Рисунок 12 – Структура машиностроения в России

Энергетическая отрасль выпускает в основном оборудование, использующееся на электростанциях и двигатели для водного транспорта. Авиационные машиностроительные заводы производят высококлассные технические приборы, помогающие летчикам в управлении самолетом. Такие фирмы, как «Сухой» или «Миг», известны во всем мире. Транспортное машиностроение стратегически важно для современной России. На первом месте стоит выпуск отечественных автомобилей. Среди них, всем известный московский «ЗИЛ» и гигантский завод в Тольятти. Морское судостроение развито в Санкт-Петербурге, Таганроге и т.д. Последний, но от этого не менее важный вид машиностроения — сельскохозяйственный. Специализируется на выпуске техники, использующейся в коллективных хозяйствах. Россия славится своими тракторами, произведенными на петербургском «Кировце».

Машиностроительная отрасль России в начале XXI века начала выходить из экономического спада 90-х годов XX века и прочно занимает лидирующие позиции на мировой арене [25].

5.2 МАШИНОСТРОЕНИЕ В РОССИИ В ПЕРИОД КРИЗИСА

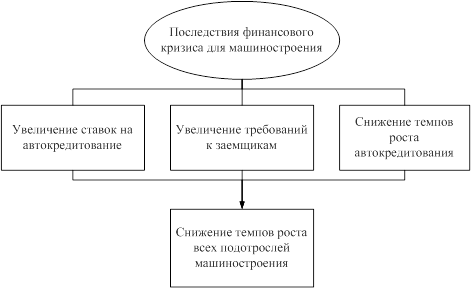

Рассмотрим, какое влияние оказал мировой экономический кризис на машиностроение в России. По мнению специалистов, замедление экономического развития и возможное сокращение инвестиций на осуществление госпрограмм в связи с сокращением экспортной выручки за нефть и ростом расходов на борьбу с последствиями кризиса, могут негативно сказаться на темпах развития таких металлоемких отраслей машиностроения, как судостроение, авиастроение, производство сельскохозяйственной техники. Последствия финансового кризиса для машиностроения представим на рисунке 13.

Рисунок 13 – Последствия мирового экономического кризиса для машиностроения

В последние несколько лет автомобильный рынок России демонстрирует впечатляющие темпы роста – свыше 30%. Основными движущими силами стали рост реальных доходов населения и развитие автокредитования. В настоящее время каждый второй автомобиль продается в кредит. Финансовый кризис обусловил повышение ставок по автокредитам на 1-3%, а также вынудил банки более внимательно подходить к системе оценки кредитоспособности заемщиков. Эти факторы влекут за собой увеличение процента отказов и, как следствие, замедление темпов роста автокредитования и автомобильного рынка [24]. Рассмотрим темпы изменения объемов производства в отрасли машиностроение за 2009 год.

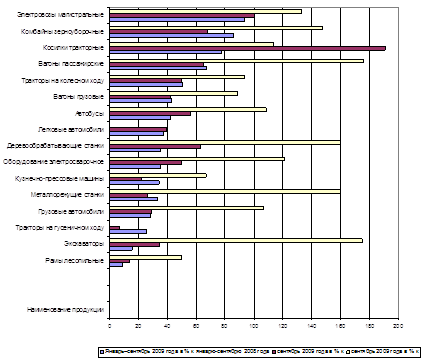

В январе-сентябре 2009 года динамика производства машин и оборудования составила 68,3% (к январю-сентябрю 2008 года), электрооборудования, электронного и оптического оборудования – 63,9%, транспортных средств и оборудования – 58,4 процента. Представим изменение объемов производства важнейших видов продукции в январе-сентябре 2009 года на рисунке 3.

Рисунок 14 – Изменение объемов производства продукции.

В январе-сентябре 2009 года на предприятиях энергетического машиностроения, случаев остановки не наблюдалось, поскольку поставка выпускаемой продукции осуществляется в рамках заключаемых ранее долгосрочных договоров. Задолженности по заработной плате не наблюдается. В настоящее время предприятия отрасли испытывают проблемы, связанные с отказом авансирования работ по заключенным контрактам, в связи с пересмотром инвестиционных программ предприятий энергетики. Снижение производства обусловлено существенным сокращением спроса ряда отраслей промышленности на продукцию станкостроения. На большинстве предприятий произошло сокращение объемов реализации продукции, выросли остатки нереализованной продукции на складах предприятий, сократилась загрузка производственных мощностей по основной номенклатуре продукции. По состоянию 1 сентября 2009 года просроченная кредиторская заложенность составила: в производстве маши и оборудования – 22,7 млрд.руб., производстве электрооборудования, электронного и оптического оборудования – 19,7 млрд.руб., в производстве транспортных средств и оборудования – 65,9 млрд. руб.

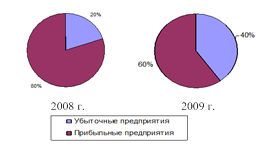

Доля убыточных предприятий и организаций в общем количестве предприятий и организаций в январе-июле 2009 года в производстве машин и оборудования составила 40,1% (20,4% - в январе-июле 2008 года) (Рисунок 15).

Рисунок 15 – Доля убыточных предприятий в 2008 и 2009 годах.

Среднемесячная заработная плата (по полному кругу организаций) за январь-август 2009 года в производстве машин и оборудования составила 16310,8 руб. (100,4% к соответствующему периоду 2008 года), в производстве электрооборудования, электронного и оптического оборудования – 16940,6 руб. (104,1%), в производстве транспортных средств и оборудования – 16846,3 руб. (99,8%).

Просроченная задолженность по заработной плате на 1 октября 2009 года составила в производстве машин и оборудования 327 млн.руб. (75,8% к величине данного показателя на 1 сентября 2009 года), в производстве электрооборудования, электронного и оптического оборудования – 254 млн.руб. (87,7%), в производстве транспортных средств и оборудования – 585 млн.руб. (86,7%) [24, 26].

5.3 СТРАТЕГИЯ РАЗВИТИЯ МАШИНОСТРОЕНИЯ В РОССИИ

Рассмотрим основные стратегические задачи в области машиностроения в России. Сложилась геостратегическая возможность модернизации российской инфраструктуры и промышленности, на базе скорейшего воссоздания (на новом технологическом укладе и новейшей базе оборудования) всего российского машиностроения и его конкурентоспособности. Текущие задачи государства и бизнеса распадаются на три блока вопросов:

Первый блок – антикризисное управление: актуальна работа трёхсторонних комиссий (власть, работодатели, профсоюзы) должна быть направлена на смягчение социального удара кризиса по населению:

- на кардинальное (временное) сокращение заработков оставшихся на рабочих местах;

- на законодательное решение по оплате 2/3 тарифа, в связи с особыми обстоятельствами, тем, кто будет находиться в вынужденном прогуле;

- на совместное решение вопросов с местными властями о создании большего числа социальных рабочих мест (больницы, правопорядок, благоустройство, ЖКХ и т.п.)

- на совместное решение вопросов с местными властями о создании максимально благоприятных локальных условий для малого бизнеса (особенно участвующего в цепочках продовольственного обеспечения);

- на восстановлении бартерных схем, особенно для обеспечения продовольствием и энергоносителями регионов, где базируются предприятия;

- на решение вопросов о налоговых каникулах (займах), других способах временного уменьшения налогового бремени;

- на решении вопросов с банками об удлинении сроков ипотек, автокредитов и т.п., о приостановке платежей для тех, кто зарегистрирован на бирже труда.

Второй блок – стратегическая задача: восстановление и интенсивный рост внутренних рынков потребления промышленной продукции.

Это возможно при реализации множества крупных инфраструктурных проектов, которые создадут внутренний сбыт. Необходимы Проекты, имеющие большой мультипликативный рычаг. Т.е., сейчас важнее те из них, в которых каждый рубль, вложенный государством, приводит в движение как можно больший объём российских товаропроизводителей из различных отраслей и генерирует как можно больший ВВП. Именно таким образом определяется приоритетность инфраструктурных проектов.

Абсолютное большинство программ и проектов базируется на продукции машиностроения (прежде всего, тяжёлого). Скорейшая его модернизация становится системным фактором, определяющим экономическое состояние России в ближайшем будущем. У нас есть все предпосылки и условия, что бы к окончанию кризиса иметь мощное конкурентоспособное российское машиностроение (модернизированное на новом технологическом укладе и новой базе оборудования). За всё, что не умеем делать сами, придётся платить золотом. Всё машиностроение должно быть нацелено на замещение импорта.

Проблемы отечественного машиностроения хорошо известны, попытки их решить предпринимались, но результат не достигнут. Причины следующие:

- масштабных комплексных инвестиций в машиностроение не было 30 лет;

- реализованные проекты имеют перекос в сторону оборудования и не затрагивают модернизации инжиниринга, системы управления предприятием, подготовки персонала;

- во главе угла зачастую стоит не новый продукт и модернизации под него, а увеличение производственной мощности под выпуск устаревшего продукта.

Решив задачу скорейшей коренной модернизации промышленности, на базе модернизации Машиностроения (в первую очередь, тяжёлого), мы, к моменту завершения кризиса, будем иметь современное, конкурентоспособное на мировом рынке, машиностроение, занимающее существенную долю в ВВП.

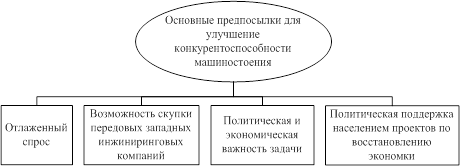

Предпосылки для улучшения конкурентоспособности на мировом рынке представим на рисунке 16.

Рисунок 16 – Предпосылки для улучшения конкурентоспособности на мировом рынке

Третий блок вопросов – это инжиниринговые и технические решения. Капитализация на фондовом рынке, как критерий эффективности, показала свою несостоятельность и полную оторванность от физической реальности. Лауреат нобелевской премии по экономике Леонтьев предсказывал это. Необходимо подумать о себестоимости, о снижении энергоёмкости, о росте производительности труда и т.п. Пора подумать о новых продуктах. Сейчас самое время спокойно, но целеустремлённо и упорно заниматься этими вопросами, опираясь на натуральные показатели эффективности. Всё, даже кризисы, рано или поздно заканчиваются. Новые технологии и продукты, низкая себестоимость, высокая производительность, малая материалоёмкость и малая энергоёмкость дадут возможность для успешной конкуренции на будущих мировых рынках.

Также в целях принятия первоочередных мер по повышению эффективности работы отечественных машиностроительных предприятий, в том числе и ОПК, специалисты полагают целесообразным рассмотреть правительством РФ следующие вопросы:

- введение государственного контроля за уровнем цен на энергоносители и сырье для предприятий машиностроения, выпускающих продукцию по государственному заказу или поставляемую на экспорт.

- существенное снижение ставки НДС и налога на прибыль для образования на предприятиях фонда, используемого для технического перевооружения и создания новой инновационной продукции, включая затраты на НИОКР.

- предусмотрение для предприятия льготного кредитования для приобретения технологического оборудования за рубежом (снижение кредитной ставки до 5% и увеличение сроков возврата кредита до трех лет).

- уточнение закона РФ "Об образовании", предусмотрение в нем целевую контрактную подготовку специалистов в вузах и колледжах для студентов, обучение которых финансируется за счет государственного бюджета. В контракте должны быть учтены и сбалансированы интересы студента, предприятия и учебного заведения, а также предусмотрена 3-5-летняя работа специалиста на предприятии после окончания учебного заведения.

- для стимулирования участия бизнеса в подготовке кадров ввести компенсацию затрат предприятиям за счет уменьшения налогооблагаемой базы на сумму, затраченную на участие в подготовке специалистов и повышении квалификации персонала.

- передача в управление регионов учебные заведения среднего профессионального образования. [25, 31]

5.4 МАШИНОСТРОЕНИЕ В АЛТАЙСКОМ КРАЕ

На долю машиностроения и металлообработки приходится чуть более 20 процентов всего промышленного производства края. Машиностроительный комплекс является в настоящее время второй отраслью промышленного производства Алтайского края после электроэнергетики. В этой отрасли работает около 40% занятых в промышленном производстве края. Будучи крупнейшим сельскохозяйственным регионом России, Алтайский край является и крупным центром сельскохозяйственного машиностроения. Номенклатура машиностроительной продукции - пахотные и трелевочные гусеничные тракторы, двигатели для тракторов и комбайнов, паровые котлы различной мощности (на жидком, твердом и газообразном топливе), грузовые магистральные железнодорожные вагоны, дизели и дизель-генераторы, кузнечнопрессовые машины, станки, буровые машины, автомобильные и тракторные генераторы, пахотные плуги, сельхозмашины и запасные части к ним, оборудование для перерабатывающей промышленности. На предприятиях отрасли созданы крупные заготовительные мощности по литью: чугунному, стальному, алюминиевому. Инструментальные предприятия покрывают потребности края и поставляют различный инструмент в другие регионы страны. В настоящее время отрасль, как и вся экономика края, переживает трудные времена. Глубина экономического спада намного выше, чем в целом по краевой промышленности. Однако администрацией края определены перспективные направления по выводу экономики края, в том числе и машиностроения, из кризиса. На Алтае находится два ведущих предприятия по производству энергетического оборудования для тепловых и атомных электростанций: ОАО «Сибэнергомаш», ОАО «Бийскэнергомаш». На котельных агрегатах с маркой этих предприятий вырабатывается около 25 процентов электрической и 40 процентов тепловой энергии, производимой тепловыми электростанциями и районными котельными стран Содружества Независимых Государств.

ОАО «Сибэнергмаш» располагает единственной в России испытательной лабораторией тягодутьевых машин, которая оснащена стендами и приборами для проведения аэродинамических, акустических и прочностных испытаний натурных машин и их моделей [23].

5.5 ВЛИЯНИЕ КРИЗИСА НА МАШИНОСТРОЕНИЕ В АЛТАЙСКОМ КРАЕ

Мировой экономический кризис повлиял на все отрасли экономики края, но наибольшие проблемы, по словам специалистов, испытывает машиностроение, прежде всего ОАО «Алтайвагон». Общая ситуация с сокращением потребления на внешних рынках продукции российских предприятий существенно сказалась на базовом предприятии – ОАО "Алтай-кокс". Значительная часть продукции шла на экспорт – на Украину, в другие государства. И сокращение поставок на экспорт произошло существенное, поэтому сократились объемы производства со всеми вытекающими последствиями [22]. Многие предприятия были вынуждены сократить выпуск продукции как из-за уменьшения количества заказов, так и из-за проблем с кредитованием – значительно сложнее стало получать как долгосрочные, так и краткосрочные кредиты. Сокращение объемов производства привело к сокращению численности рабочего персонала, а затем и к остановке работы предприятий. Только в феврале 2009 года они смогли запустить производство в полном объеме.

5.6 СТРАТЕГИЯ РАЗВИТИЯ МАШИНОСТРОЕНИЯ НА АЛТАЕ

Рассмотрим стратегию развития машиностроения на Алтае по подотраслям. Транспортное машиностроение – одна из наиболее перспективных отраслей промышленности края. В настоящее время темпы роста объема рынка продукции транспортного машиностроения оцениваются на уровне не ниже 6% в год. По оценкам экспертов, только потребность российских железных дорог до 2015 года составит 450 тыс. грузовых вагонов, тогда как суммарная мощность всех производителей в странах СНГ составляет 60 тыс. единиц подвижного состава. На рынках также складывается весьма благоприятная ценовая конъюнктура. Важной стратегической задачей алтайского транспортного машиностроения является кардинальное улучшение качества и потребительских свойств выпускаемой продукции. Нужна техника более высокого уровня. Необходим инновационный прорыв. Предприятия транспортного машиностроения Алтайского края должны стать одним из базовых элементов реализации Транспортной стратегии Российской Федерации на период до 2020 года.

В отрасли транспортного машиностроения следует:

- подготовить и осуществить реконструкцию и техническое перевооружение действующих производств грузовых вагонов, освоение новых видов продукции с целью повышения уровня конкурентоспособности, в том числе на мировых рынках;

- создать и внедрить в производство семейство конкурентоспособных дизельных двигателей (для силовых, транспортных, энергетических машин и установок, военно-технических средств, а также топливоподающих систем к ним).

В сфере энергетического машиностроения стратегической задачей является внедрение в производство высокоэффективных энергетических установок.

Производство котлов и котельного оборудования в Алтайском крае осуществляется на нескольких заводах, крупнейшими из которых являются ОАО «Бийский котельный завод» и ПК «Сибэнергомаш» ОАО «Энергомашкорпорация».

Сохранение лидирующих позиций на внутренних и внешних рынках за счет перехода на производство новых конкурентоспособных образцов продукции является главной стратегической целью развития энергетического машиностроения. Особое – и не только экономическое, но и социальное значение для края имеет развитие сельскохозяйственного машиностроения.

Возрождение алтайского сельскохозяйственного машиностроения – задача, значимая не только для края, но и для страны в целом (имеется в виду продовольственная безопасность территории России, находящейся за Уралом). Стратегической задачей сельскохозяйственного машиностроения Алтайского края является разработка и выпуск энергосберегающих машинотехнологических комплексов для сельского хозяйства (тракторы, сельскохозяйственные машины и орудия к ним). Развитие сельскохозяйственного машиностроения имеет хороший рыночный потенциал. Для реализации этого потенциала необходимо обеспечить в Алтайском крае производство продукции, которая могла бы конкурировать с импортной техникой. В период до 2025 года и особенно в ближайшие 3-5 лет важно задействовать механизмы государственной поддержки развития сельскохозяйственного машиностроения с привлечением федеральных средств, а также механизмы межрегионального и международного сотрудничества и частногосударственного партнерства.

В целом машиностроительный комплекс края к 2025 году должен увеличить объемы выпуска продукции не менее чем в 2,5-2,8 раза по сравнению с существующим уровнем. Весь прирост будет обеспечен за счет роста производительности труда [15].

6. ИССЛЕДОВАНИЕ ПРЕДПРИЯТИЯ ОАО «БАРНАУЛЬСКИЙ ВАГОНОРЕМОНТНЫЙ ЗАВОД»

Рассмотрев, как мировой экономический кризис отразился на машиностроении Алтайского края в целом, рассмотрим экономическую деятельность одного из предприятий отрасли в этот период. Для исследования было выбрано Открытое Акционерное Общество «Барнаульский вагоноремонтный завод» [21]. Предприятие предоставляет услуги по ремонту, техническому обслуживанию и переделке железнодорожных локомотивов, трамвайных и прочих моторных вагонов и подвижного состава.

Свободного обращения ценных бумаг Общества на рынке не осуществлялось, 99,9999 % акций принадлежит ОАО «Российские железные дороги».

6.1 КРАТКАЯ ИСТОРИЯ ПРЕДПРИЯТИЯ ОАО «БАРНАУЛЬСКИЙ ВАГОНОРЕМОНТНЫЙ ЗАВОД»

Завод основан в 1917 году как «Главные железнодорожные мастерские». Основной деятельностью предприятия был ремонт паровозов и товарных вагонов. В 1926 году был преобразован в вагоноремонтный завод, позже в его цеха снова стали поступать паровозы и в 1929 году завод преобразовывается в «Барнаульский паровозоремонтный завод». В 1935 году время паровозов подошло к концу, и завод получил свое окончательное, современное название – «Барнаульский вагоноремонтный завод». Во время Великой Отечественной войны завод кроме ремонта вагонов выпускал боеприпасы. На завод было эвакуировано оборудование литейных цехов из Москвы, Днепропетровска. В ноябре 1942 года Указом Президиума Верховного Совета СССР «За образцовое выполнение задания правительства по производству боеприпасов» завод награжден орденом Трудового Красного Знамени, а в августе 1944 года – памятным Знаменем Государственного Комитета Обороны. Как на многих развивающихся промышленных предприятиях, на заводе не раз проводилась реконструкция. Одной из них он подвергся в предвоенные годы. Тогда выпуск отремонтированных вагонов был увеличен в 11 раз. В шестидесятых – начале семидесятых годов ВРЗ перешел на конвейерный метод ремонта вагонов. Позднее, в 70-х годах, построенный цех разборки вагонов позволил перевести на поток подготовку вагонов к ремонту, а созданная моечная машина – завершать цикл разборки обмывкой. Итог – в 1973 году был отремонтирован 200 000-й вагон, а в 1983-ем – 300 000-й. 60-80-е годы отмечены бурно развернувшейся социальной деятельностью предприятия. Строился детский сад, заводская поликлиника, наращивались темпы жилищного строительства. В 1917 году жилая площадь составляла всего м2., в 1967-ом -29100, а в 1997-ом уже 71556 м2. В период с 1989 по 2001 год в условиях полного хозрасчета, самофинансирования и самоокупаемости завод работал стабильно. Производственный план выполнялся на 100 процентов. В 1995 году завод получил статус "Лидера Российской экономики", занял призовое место в отраслевом соревновании коллективов предприятий железнодорожного транспорта. 1 апреля 2006 года ВРЗ стал открытым акционерным обществом. Этот статус продиктовал новые задачи: одним из приоритетных направлений стал выпуск высококачественной продукции. В период с 1989 по 2001 год в условиях полного хозрасчета, самофинансирования и самоокупаемости завод работал стабильно. Производственный план выполнялся на 100 процентов. В 1995 году завод получил статус «Лидера Российской экономики», занял призовое место в отраслевом соревновании коллективов предприятий железнодорожного транспорта. В 2006 году ВРЗ стал открытым акционерным обществом. Этот статус продиктовал новые задачи: одним из приоритетных направлений стал выпуск высококачественной продукции.

3 Марта 2006г. на базе имущества Барнаульского вагоноремонтного завода – филиала ОАО «РЖД» было создано Открытое Акционерное Общество «Барнаульский вагоноремонтный завод». Этот статус продиктовал новые задачи: одним из приоритетных направлений стал выпуск высококачественной продукции.

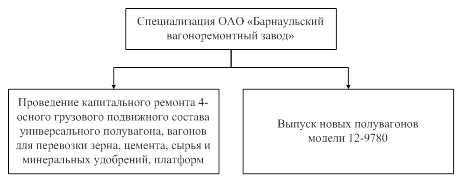

Сегодня ОАО «Барнаульский вагоноремонтный завод» является одним из наиболее крупных предприятий отрасли в стране. Территория завода занимает 42,82 га. Общая развернутая площадь зданий – 72307,9 м2, в том числе производственная – 53743,5 м2. Длина железнодорожных путей – 22512м.Оснащенность ОАО «Барнаульский ВРЗ» позволяет производить капитальный ремонт грузового подвижного состава в значительных объемах, а качество ремонтных услуг соответствует действующим нормативно-техническим указаниям, инструкциям и регламентам. Специализация предприятия представлена на рисунке 17.

Рисунок 17 – Специализация предприятия ОАО «Барнаульский вагоноремонтный завод»

В своей деятельности Общество руководствуется программой совершенствования корпоративного управления дочерними и зависимыми обществами ОАО «РЖД». Для успешного функционирования Общество осуществляет менеджмент многочисленных взаимосвязанных видов деятельности. В настоящее время Обществом предпринимаются шаги в развитии и внедрении системы менеджмента качества на основе использования принципов, заложенных в новой версии стандартов ИСО 9000 – 2000. В рамках проведения данной работы осуществляется внедрение процессной модели управления организацией: определены и идентифицированы процессы организации, осуществляется их разработка и документирование, определяется порядок построения деятельности внутри процессов. Внедрение процессной модели управления Общества дает следующие преимущества:

- обеспечение прозрачности деятельности Общества;

- наличие инструмента оценки и анализа деятельности подразделений и Общества в целом с точки зрения процессов;

- возможность определения и идентификации областей для улучшения управления;

- повышение имиджа Общества;

- повышение инвестиционной привлекательности Общества. Построенная в соответствии с требованиями стандартов система менеджмента качества направлена на повышение качества и, как следствие, конкурентоспособности выпускаемой Обществом продукции, явится базой для внедрения дальнейших современных подходов управления, и позволит повысить эффективность управления Общества в целом [21].

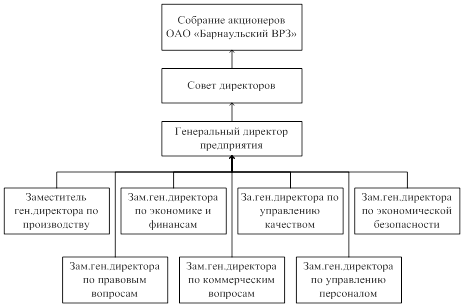

6.2 УПРАВЛЕНЧЕСКАЯ СТРУКТУРА ПРЕДПРИЯТИЯ ОАО «БАРНАУЛЬСКИЙ ВАГОНОРЕМОНТНЫЙ ЗАВОД»

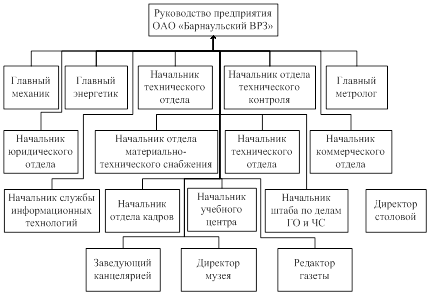

Рассматриваемое предприятие, «Барнаульский вагоноремонтный завод» является открытым акционерным обществом, поэтому во главе предприятия стоит собрание акционеров. Управленческая структура предприятия представлена на рисунках 18 и 19.

Рисунок 18 – Управленческая структура предприятия ОАО «Барнаульский вагоноремонтный завод». Руководство предприятия

Рисунок 19 – Управленческая структура предприятия ОАО «Барнаульский вагоноремонтный завод». Руководители подразделений предприятия

Таким образом, предприятие имеет классическую иерархическую структуру управления.