Курсовая работа: Управленческие риски в процессе разработки управленческих решений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ СОЦИАЛЬНЫЙ УНИВЕРСИТЕТ

Филиал в г. Азове

КУРСОВАЯ РАБОТА

Студентки 5 курса заочного отделения

Специальности:

ГОСУДАРСТВЕННОЕ И МУНИЦИПАЛЬНОЕ УПРАВЛЕНИЕ

Мишиной Кристины Евгеньевны

Управленческие риски в процессе разработки управленческих решений

(тема курсовой работы)

Разработка управленческих решений

(дисциплина)

Научный руководитель

Одинцова О.Н.

(Ф. И.О. преподавателя)

____________________

(ученая степень, звание)

г. Азов - 2009

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

ГЛАВА I. УПРАВЛЕНЧЕСКИЕ РЕШЕНИЯ И ИХ ЭФФЕКТИВНОСТЬ. 5

1.1. Понятие управленческого решения.. 5

1.2. Классификация управленческих решений.. 10

1.3. Процесс принятия управленческих решений.. 11

ГЛАВА II. УПРАВЛЕНЧЕСКИЕ РИСКИ.. 17

2.1. Понятие «риск» в управлении современной организацией 17

Классификация рисков.. 17

2.2. Управление рисками при разработке управленческих решений 22

Оценка степени риска. Основные приемы и методы риск-менеджмента при принятии управленческих решений.. 23

2.3. Принятие управленческих решений в условиях риска на примере ООО «Компания «Органика-Юг»». 34

ЗАКЛЮЧЕНИЕ. 38

СПИСОК ЛИТЕРАТУРЫ.. 41

Приложение 1. 43

Приложение 2. 44

Приложение 3. 45

Приложение 4. 46

ВВЕДЕНИЕ

Эффективность управления зависит от комплексного применения многих факторов и не в последнюю очередь от процедуры принимаемых решений и их практического воплощения в жизнь. Но для того, чтобы управленческое решение было действенным и эффективным, нужно соблюсти определенные методологические основы.

Актуальность темы заключается в том, что любому руководству необходимо принимать обоснованные и продуманные управленческие решения, особенно в условиях риска, чтобы его предприятие не обанкротилось.

Объект исследования: процесс разработки управленческих решений.

Предмет исследования: управленческие риски и особенности разработки управленческих решений в условиях риска.

Цель исследования - изучение процесса разработки и принятия управленческих решений в условиях риска.

Задачи исследования:

Дать определение понятию «управленческое решение».

Изучить классификацию управленческих решений.

Показать процедуру разработки и принятия решений.

Дать определение понятию «риск».

Изучить классификацию рисков по различным признакам.

Ознакомиться со схемой управленческого поведения при принятии решений в условиях риска.

Показать, каким образом можно рассчитать количественную степень риска.

Ознакомиться с основными приемами и методами риск-менеджмента при принятии управленческих решений.

Гипотеза исследования основана на том, что изучение процесса принятия и реализации решения предполагает исследование степени риска в конкретной проблемной ситуации, начиная от ее оценки, связанной с переживанием проблемной ситуации, и заканчивая этапом практического действия, реализацией принятого решения.

Практическая значимость данной курсовой работы заключается в том, что её материалы в дальнейшем могут быть использованы в учебном процессе студентами и преподавателями ФРГСУ в г. Азове.

Структура курсовой работы подчинена логике исследований и состоит из введения, двух глав, объединяющих в себе восемь параграфов, заключения, списка литературы и приложения.

ГЛАВА I. УПРАВЛЕНЧЕСКИЕ РЕШЕНИЯ И ИХ ЭФФЕКТИВНОСТЬ 1.1. Понятие управленческого решения

Разработка управленческих решений является важным процессом, связывающим основные функции управления: планирование, организацию, мотивацию, контроль. Именно решения, принимаемые руководителями любой организации, определяют не только эффективность ее деятельности, но и возможность устойчивого развития, выживаемость в быстро изменяющемся мире.

Принятие эффективных решений - одно из наиболее важных условий эффективного существования и развития организации.

Важность процесса принятия решений была осознана человечеством одновременно с началом его сознательной коллективной деятельности.

Поэтому вслед за возникновением и развитием теории управления возникла и развивалась теория принятия решений.

Современная наука об управлении, а вместе с ней и теория принятия управленческих решений возникли после того, как появились организации в современном понимании.

Решение - это выбор альтернативы. Ежедневно мы принимаем сотни решений, даже не задумываясь, каким образом это делаем. Дело в том, что цена таких решений, как правило, невысока, да и цену эту определяет сам субъект, их принявший. Конечно, существует ряд проблем, касающихся отношений между людьми, здоровья, семейного бюджета, неудачное решение которых может повлечь далеко идущие последствия, но это скорее исключение, чем правило[1].

Каждая управленческая функция связана с несколькими общими, жизненно важными решениями, требующими претворения в жизнь.

Управленческое решение - это выбор, который должен сделать руководитель, чтобы выполнить обязанности, обусловленные занимаемой им должностью (выбор альтернативы, осуществлённый руководителем в рамках его должностных полномочий и компетенции и направленный на достижение целей организации). Принятие решений является основой управления.

Цель управленческого решения - обеспечение движения к поставленным перед организацией задачам. Поэтому наиболее эффективным организационным решением явится выбор, который будет на самом деле реализован и внесет наибольший вклад в достижение конечной цели.

Основными критериями, отличающими управленческие решения являются[2]:

1. Цели. Субъект управления (будь то индивид или группа) принимает решение исходя не из своих собственных потребностей, а в целях решения проблем конкретной организации.

2. Последствия. Частный выбор индивида сказывается на его собственной жизни и может повлиять на немногих близких ему людей. Менеджер, особенно высокого ранга, выбирает направление действий не только для себя, но и для организации в целом и её работников, и его решения могут существенно повлиять на жизнь многих людей. Если организация велика и влиятельна, решения её руководителей могут серьёзно отразиться на социально - экономической ситуации целых регионов. Например, решение закрыть нерентабельное предприятие компании может существенно повысить уровень безработицы.

3. Разделение труда. Если в частной жизни человек, принимая решение, как правило, сам его и выполняет, то в организации существует определённое разделение труда: одни работники (менеджеры) заняты решением возникающих проблем и принятием решений, а другие (исполнители) - реализацией уже принятых решений.

4. Профессионализм. В частной жизни каждый человек самостоятельно принимает решения в силу своего интеллекта и опыта. В управлении организацией принятие решений - гораздо более сложный, ответственный и формализованный процесс, требующий профессиональной подготовки. Далеко не каждый сотрудник организации, а только обладающий определёнными профессиональными знаниями и навыками наделяется полномочиями самостоятельно принимать определённые решения[3].

Поэтому человек, чья работа связана с принятием управленческих решений, должен научится правильно подходить к этим задачам, с одной стороны, не теряя из виду уникальность возникающих проблем, а с другой - не изобретая велосипед для их решения.

Эффективность менеджмента в значительной мере обуславливается качеством принимаемых управленческих решений. Процесс управления нередко характеризуют как совокупность процедур по выработке, принятию управленческих решений и организации их выполнения.

В теории менеджмента выделяется самостоятельный раздел, включающий методологические основы принятия правленческих решений: их характеристику, процедуру выработки и принятия, организацию и контроль выполнения. Важное место в нем отводится принятию решений в условиях риска, а также психологии поведения управленческих работников в ситуации принятия решений[4].

Деятельность в области бизнеса весьма многогранна и проявляется в ежедневном принятии множества решений. Например, в выборе коммерческих решений по поводу совершения торговых сделок, в формировании структуры аппарата управления, подборе и расстановке кадров, организации труда на фирме и труда руководителя. Характер принимаемых управленческих решений формирует имидж руководителя и «лицо» фирмы в целом.

Другими словами, управленческие решения, являясь продуктом управленческого труда, отражаются на всех; сторонах деятельности фирм и, естественно, на их конечных результатах - прибыли.

Особую значимость приобретает способность принятия эффективных управленческих решений руководителями в условиях рыночной экономики, конкурентной борьбы за потребителя, обеспечения конкурентоспособности производителей продукции, высокого качества обслуживания клиентов и т.д.

Теорией и практикой управления выработаны определенные требования, предъявляемые к управленческим решениям. Они достаточно широко и полно освещены в специальной, в том числе учебной, литературе[5]. В составе этих требований выделяются такие, как обоснованность, своевременность, эффективность, непротиворечивость, конкретность, простота, полномочность и др.

Обоснованность управленческого решения выражает необходимость учета всей совокупности факторов и условий, связанных с его принятием. При этом важное место отводится качеству используемой информации, ее достоверности и полноте[6].

Эффективность управленческого решения подчеркивает обязательность соотнесения ожидаемого экономического и социального эффекта с затратами на его реализацию. Практика работы в условиях административно-командной системы управления изобиловала примерами отступления от данного требования.

Решения должны приниматься в срок. В этом смысле значение cвoeвpeмeннoгo принятия решений подчеркивает утвердившееся мнение хозяйственников, предпочитающих недостаточно обоснованное решение его отсутствию вообще.

Непротиворечивость управленческого решения выражaeт необходимость его согласования с ранее принятыми в данной фирме, а также соответствия нормативно-правовым документам органов управления и·контроля (федеральным, региональным, ведомственным).

Чтобы решение было правомочным, оно должно приниматься органом (лицом), имеющим на это соответствующие полномочия, законное основание, право.

Конкретность управленческого решения проявляется в четком указании: кто, что и когда должен выполнить.

Решение должны отличать простота формы и ясность содержания с тем, чтобы быть понятым не только лицу, его принимающему, но и адресату исполнения.

С точки зрения делопроизводства управленческое решение (приказ, распоряжение, постановление и др.) должно включать констатирующую и постановляющую части. Первая отpaжaeт суть проблемы, вторая - содержит цели решения, средства их достиженья, называет лица, ответственные за его выполнение в указанные сроки. Определяются тaкжe формы и сроки контроля, поощрения и санкции за возможные нарушения.

Необходимо помнить, что управленческие решения являются первопричиной как процветания, так и убыточности фирм, их банкротства. Распространенными ошибками при этом могут быть следующие[7]:

• принятие решений под влиянием эмоций;

• игнорирование системного и комплексного подходов (учета действия многообразных факторов);

• выбор стратегического решения из множества альтернатив;

• принятие решения без учета возможности риска и предупреждения его последствий;

•поспешность, недостаточно глубокая экономическая проработка принятого варианта действий;

• использование неполной и недостоверной информации, ложных предпосылок, принимая желаемое за действительное;

• решение, принятое на основе компромисса не по соображениям его истинного достоинства, а для примирения различных точек зрения и др.

1.2. Классификация управленческих решенийМногообразие управленческих решений и особенности принятия раскрывает классификация их по ряду признаков, приведенная в Приложении 1.

Источником принятия решений может быть инициатива руководителей, подчиненных либо указания высших органов управления. Они могут быть: устными и письменными; индивидуальными или принимаемыми коллегиальными органами (советом директоров, правлением, собранием и т.д.); стереотипными, традиционными и новаторскими (творческими). Важную роль играет степень допускаемого риска, обоснованность решений. При этом решения могут быть волевыми, т.е. основанными на интуиции и опыте. Между тем сущecтвyeт достаточно солидный арсенал методов разработки управленческих решений (на основе использования экономико-математических моделей, современной электронно-вычислительной техники, интеллектуального потенциала). Управленческое решение может преследовать выполнение одной или нескольких целей. Например, в кооперативной организации принимается два постановления: об улучшении торговой деятельности (одноцелевое) и комплексная программа развития кооперативного хозяйства (многоцелевое) [8]. По содержанию они могут быть направлены на решение экономических, социальных проблем, организационных, технических задач.

1.3. Процесс принятия управленческих решений

Принятие управленческих решений представляет собой процесс, включающий выполнение нескольких процедур или этапов: оценка проблемной ситуации, постановка цели, разработка возможных альтернатив, выбор оптимального варианта решения проблемы, организация и контроль исполнения принятого решения (Приложение 2) [9].

Оценка проблемной ситуации. На данном этапе процесса принятия решений выявляется сложившаяся хозяйственная ситуация, которую необходимо изменить. Проблема формируется на основе сбора и глубокого анализа исходной информации о состоянии объекта и внешней среды. При этом оценивается место и роль данного объекта среди аналогичных[10]. Данный этап характеризуется: тремя признаками: описанием ситуации (проблемы), определением фактора времени, требующегося на принятие решения, установлением размера необходимых материальных, трудовых, финансовых ресурсов.

Постановка цели выражает желаемое достижимое состояние объекта управления. На данном этапе в зависимости от сложности ситуации и проблемы цель может быть дезагрегирована на подцели и задачи. На практике используется широкий диапазон ранжирования целей: от простого их перечня до построения «дерева целей». Следует при этом учитывать, что цели должны отвечать определенным требованиям: конкретности, реальности, контролируемости, т.е. они должны четко описывать состояние, которое должен достигнуть объект, быть выполнимыми, устанавливать промежуточные количественные результаты для поэтапного контроля за ходом реализации целей.

Разработка возможных альтернатив. Как правило, для выхода из сложившейся ситуации возможно использование различных способов и средств. Чем больше вариантов решения проблемы разрабатывается, тем больше шанс выбора наилучшего из них. Однако это неизбежно связано с дополнительными трудозатратами на поиск и анализ проектов решений, а также воздействием фактора времени. На данном этапе могут широко использоваться экономико-математические методы, факторный анализ, современная вычислительная техника.

Для руководителя крайне важно ориентироваться в особенностях и возможностях использования конкретных методов для решения тех или иных задач. Выбор методов зависит от ряда факторов. В частности, надо установить: формализуема ли задача для возможности применения экономико-математических методов? Указанные методы могут использоваться для решения задач по определению оптимальных размеров поставляемых партий товаров и сроков их реализации, для разработки оптимальных путей и маршрутов доставки товаров, рационального использования ресурсов и т.д. [11]

Далее многое зависит от наличия требуемых специалистов в организации, технических средств (ПК) и др.

Необходимо разбираться в характере проблем, чтобы устанавливать, индивидуального или коллективного решения они требуют. В этом случае руководствуются общим правилом: коллективные решения принимаются по важным вопросам, касающимся коллективной деятельности, а индивидуальные - относительно работы отдельных лиц.

В отечественной и зарубежной управленческой практике последних лет характерным является более широкое распространение коллективных решений. Это объясняется, с одной стороны, развитием процессов демократизации управления, с другой - сложностью решаемых проблем. Все большее значение приобретают задачи, которые вследствие многообразия критериев и аспектов (технических, торговых, финансовых, экологических, правовых и др.) не могут однозначно решаться количественными методами. В подобных случаях для их решения формируются специальные группы экспертов из наиболее квалифицированных специалистов.

Существует множество методов, с помощью которых может быть принято управленческое решение. Вот некоторые из них.

Декомпозиция. Представление сложной проблемы, как совокупности простых вопросов.

Диагностика. Поиск в проблеме наиболее важных деталей, которые решаются в первую очередь. Используется при ограниченных ресурсах.

Экспериментальные оценки. Формируются какие-либо идеи, рассматриваются, оцениваются, сравниваются[12].

Метод «дельфи» основан на закрытом многократном анкетировании специалистов и позволяет исключить взаимовлияние мнений, что имеет место при открытом коллективном опросе. Процедура применения данного метода включает следующие этапы:

регистрация персональных мнений участников опроса по конкретному решению;

обработка высказанных суждений (их классификация, выявление взаимосвязей);

обратная связь, т.е. информирование участников опроса о результатах обработки высказанных ими суждений;

обсуждение результатов, возможные изменения персональных суждений, повторная обработка[13].

После получения и обработки анкет экспертов составляется справка, обобщающая существующие суждения.

Затем без указания авторства экспертам сообщаются имеющиеся мнения и аргументы. Последние могут присоединиться к мнению большинства, либо обосновать свою точку зрения. Процедура повторяется до выработки единого скорректированного решения.

Метод «мозговой атаки» характеризуется открытым высказыванием мнений специалистов (на специальном заседании) по решению конкретной задачи. При этом должны соблюдаться два условия: во-первых, запрещается критика чужих суждений; во-вторых, предлагается высказывать любые идеи по решению данного вопроса без учета их сиюминутной ценности или возможности реализации.

Метод неспециалиста. Данный вопрос решается лицами, которые являются специалистами в смежных областях, но никогда не занимались данной проблемой.

Имитационное моделирование

Линейное программирование.

Метод теории вероятности.

Метод теории игр. Задачи решаются в условиях полной неопределенности.

Метод аналогий. Поиск возможных решений проблемы на основе заимствования из других объектов управления.

Все высказанные идеи фиксируются и после обсуждения детально прорабатываются. При этом выявляются рациональные моменты в каждом из высказанных предложений и на основе их обобщения формулируется решение.

Достоинством данного метода является возможность принятия решения за сравнительно короткий срок[14].

Выбор оптимального варианта решения. Чем сложнее проблема, тем ответственнее выбор решения. Поэтому данный этап предполагает сопоставление ожидаемого экономического и социального эффекта по разработанным альтернативам. Учитывается и воздействие внешней среды, в частности влияние неуправляемых факторов на результаты принятого решения, оценивается степень возможного риска. Действие фактора неопределенности при принятии решений связывается с уровнем управления и длительным периодом их реализации. Так, чем выше уровень управления, и продолжительнее временной период, тем больше факторов являются управляемыми.

Реализация решения может привести к результатам, не отвечающим поставленной цели. Поэтому на данном этапе выделяются альтернативы, непосредственно связанные с достижением цели и удовлетворяющие определенным ограничениям. В качестве критерия оценки решения может выступать эффективность, фактор времени, ограничениями - степень риска[15].

Организация и контроль исполнения решений. Процедура принятия управленческого решения завершается реальным его исполнением. Данный этап находится за пределами составления плана действий, но имеет важное значение в практическом достижении поставленной цели. С одной стороны, реализация решений может быть сорвана либо задержана из-за неподготовленности к их выполнению трудового коллектива или отдельных работников. С другой стороны, благодаря инициативе исполнителей может быть получен дополнительный положительный экономический или социальный эффект. Этапы выработки решения и его реализацию объединяет совокупность обеспечивающих мер, которая включает передачу информации о принятом решении, разработку механизма его практического осуществления (планирования, регулирования, стимулирования) [16].

Текущий контроль за реализацией принятого решения позволяет своевременно внести необходимые коррективы при условии появления существенных отклонений. Причины последних тщательно анализируются и учитываются в дальнейшем для совершенствования процесса принятия решений.

Вывод. Разработка управленческих решений является важным процессом, связывающим основные функции управления: планирование, организацию, мотивацию, контроль. Именно решения, принимаемые руководителями любой организации, определяют не только эффективность ее деятельности, но и возможность устойчивого развития, выживаемость в быстро изменяющемся мире.

Принятие эффективных решений - одно из наиболее важных условий эффективного существования и развития организации.

Управленческое решение - это выбор, который должен сделать руководитель, чтобы выполнить обязанности, обусловленные занимаемой им должностью (выбор альтернативы, осуществлённый руководителем в рамках его должностных полномочий и компетенции и направленный на достижение целей организации). Принятие решений является основой управления.

Эффективность менеджмента в значительной мере обуславливается качеством принимаемых управленческих решений. Управленческие решения, являясь продуктом управленческого труда, отражаются на всех; сторонах деятельности фирм и, естественно, на их конечных результатах - прибыли.

Необходимо помнить, что управленческие решения являются первопричиной как процветания, так и убыточности фирм, их банкротства.

Принятие управленческих решений представляет собой процесс, включающий выполнение нескольких процедур или этапов: оценка проблемной ситуации, постановка цели, разработка возможных альтернатив, выбор оптимального варианта решения проблемы, организация и контроль исполнения принятого решения.

Таким образом, управленческие решения как определенная команда к действию выступают в виде продукта управленческого труда. Как процесс на завершающем этапе они объединяют деятельность субъекта и объекта управления, которая в целом отражается на результатах работы всего трудового коллектива.

ГЛАВА II. УПРАВЛЕНЧЕСКИЕ РИСКИ

Переход к рыночной экономике нацеливает предпринимателей и менеджеров на смелые, решительные действия, связанные с риском. Умение идти на риск признается неотъемлемой частью искусства управления, хотя до недавнего времени отношение к нему было далеко не однозначным. В выражениях «рискованный поступок», «рискованный шаг» явно присутствовал оттенок неодобрения[17]. Одной из характерных особенностей административно-командной системы управления являлась невостребованность у работников данного качества. Более того, хозяйственная практика прошлых лет породила такое крылатое выражение, как «инициатива наказуема», несмотря на декларируемые призывы к ее проявлению. Руководитель по существу отучивался от предприимчивости, смелых действий, работы в условиях риска.

Между тем риск не столько зависит «от желаний» руководителей, сколько обусловлен объективной реальностью. Уйти от решения, связанного с риском, может означать излишнюю перестраховку, утрату возможности поправить финансовое положение предприятия. Чтобы оптимально, расчетливо рисковать, необходимо овладеть искусством риска, т.е. проводить четкую грань между оправданным и неоправданным риском.

Понятие «риск» согласно словарю Ожегова определяется как «действие наудачу, в надежде на счастливый исход»[18]. Чем больше неопределенность при выборе вариантов решений, тем больше риск. Следовательно, риск - это образ действий в неопределенной обстановке, ожидаемый положительный результат которых носит случайный характер. Исходя из такого понимания риска, основными элементами рисковой ситуации являются возможные потери или выигрыш, вероятный характер наступления последствий принятого решения, альтернативность, неопределенность.

Как историческая категория риск представляет собой осознанную человеком возможную опасность. Это свидетельствует о том, что риск исторически связан со всем ходом общественного развития. Как экономическая категория риск представляет собой событие, которое может произойти или не произойти. В случае совершения такого события возможны три экономических результата[19]:

отрицательный (проигрыш, ущерб, убыток);

нулевой;

положительный (выигрыш, выгода, прибыль).

Возможно ли управление хозяйственным риском? Такое умение у руководителей необходимо формировать и развивать. Для этого следует научиться распознавать возможные случаи и оценивать вероятность возникновения риска, рассчитывать масштабы предполагаемого ущерба (степень риска), находить способы его предупреждения.

В основе управления риском лежат знания и опыт, полученные в результате тщательного изучения всех ранее возникавших случаев ущерба. Это дает возможность прогнозирования вероятности появления подобных случаев в будущем и своевременного принятия всех необходимых мер к минимизации его негативных последствий[20]. Управление риском связано также с решением общих проблем функционирования предприятия: его рациональной организацией, системами экономического и морального стимулирования работников, ответственности и контроля.

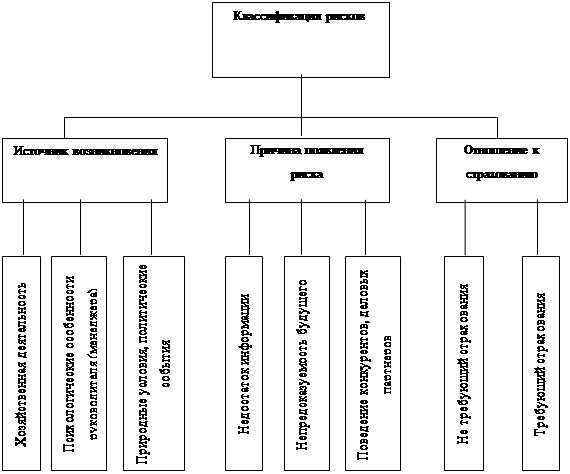

Классификация рисков. Под классификацией рисков следует понимать распределение риска на конкретные группы по определенным признакам для достижения поставленных целей. Научно обоснованная классификация рисков позволяет четко определить место каждого риска в их общей системе. Она создает возможности для эффективного применения соответствующих методов, приемов управления риском, так как каждому риску соответствует своя система приемов управления риском. Условно риски можно классифицировать по источнику возникновения, по причине появления и по отношению к страхованию (Приложение 3).

Квалификационная система рисков включает группу, категории, виды, подвиды и разновидности рисков. В зависимости от возможного результата (рискового события) риски можно поделить на две большие группы:

риски означают возможность получения отрицательного или нулевого результата. К этим рискам относятся риски: природно-естественные, экологические, политические, транспортные и часть коммерческих (имущественные, производственные, торговые);

спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. К этим рискам относятся финансовые риски, представляющие собой часть коммерческих рисков[21].

По основной причине возникновения (базисный или природный риск) риски делятся на следующие категории[22]:

природно-естественные риски - риски, связанные с проявлением стихийных сил природы (землетрясение, наводнение, буря, пожар, эпидемия и т.п.);

экологические риски - риски, связанные с загрязнением окружающей среды;

политические риски - риски, связанные с политической ситуацией в стране и деятельностью государства. Политические риски возникают при нарушении условий производственно-торгового процесса по причинам, непосредственно не зависящим от хозяйствующего субъекта. К политическим рискам относятся:

невозможность осуществления хозяйственной деятельности вследствие военных действий, революции, обострения внутриполитической ситуации в стране, национализации, конфискации товаров и предприятий, введения эмбарго, из-за отказа нового правительства выполнять принятые его предшественниками обязательства и т.п.;

введение отсрочки (моратория) на внешние платежи на определенный срок ввиду наступления чрезвычайных обстоятельств (забастовка, война и т.д.);

неблагоприятное изменение налогового законодательства;

запрет или ограничение конверсии национальной валюты в валюту платежа (в этом случае обязательство перед экспортерами может быть выполнено в национальной валюте, имеющей ограниченную сферу применения);

транспортные риски - риски, связанные с перевозками грузов транспортом: автомобильным, морским, речным, железнодорожным, самолетами и т.д.;

коммерческие риски - опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результатов отданной коммерческой сделки[23].

По структурному признаку коммерческие риски делятся на следующие категории[24]:

имущественные риски - риски, связанные с вероятностью потерь имущества предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической систем и т.п.;

производственные риски - риски, связанные с убытком от остановки производства вследствие воздействия различных факторов и, прежде всего с гибелью или повреждением основных и оборотных фондов (оборудование, сырье, транспорт и т.п.), а также риски, связанные с внедрением в производство новой техники и технологии;

торговые риски - представляют собой риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, непоставки товара и т.п.; финансовые риски - связаны с вероятностью потерь финансовых ресурсов (т.е. денежных средств). К ним относятся:

риски, связанные с покупательной способностью денег:

инфляционный риск - риск того, что при росте инфляции (обесценение денег и, соответственно, рост цен) получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут;

дефляционный риск - риск того, что при росте дефляции (снижение цен и, соответственно, увеличение покупательной способности денег) происходят падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов;

валютные риски - опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, при проведении внешнеэкономических, кредитных и других валютных операций[25];

риски ликвидности - риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительной стоимости;

риски, связанные с вложением капитала (инвестиционные риски):

риск упущенной выгоды - риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование, хеджирование, инвестирование и т.п.);

риск снижения доходности - риск, возникающий в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам, а также по портфельным инвестициям, связанным с формированием инвестиционного портфеля, представляющим собой приобретение ценных бумаг и других активов (сюда могут относиться: процентные риски - опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами, селинговыми компаниями в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам, риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам;

кредитный риск - опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору, риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга) [26];

риски прямых финансовых потерь - биржевые риски, представляющие собой опасность потерь от биржевых сделок (риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.п.);

селективный риск (лат. selektio - выбор, отбор) - риск неправильного выбора видов вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля;

риск банкротства - опасность в результате неправильного выбора вложения капитала полной потери предпринимателем собственного капитала и его неспособности рассчитываться по взятым на себя обязательствам[27].

2.2. Управление рисками при разработке управленческих решений Оценка степени риска. Основные приемы и методы риск-менеджмента при принятии управленческих решенийИсследования теории и практики хозяйственного вызывают сегодня вполне объяснимый повышенный интерес к данной социально-экономической и нравственной категории[28]. Степень овладения менеджерами технологией работы в рискованных ситуациях непосредственно отражается на экономическом, социальном, нравственно-психологическом состоянии работников предприятий.

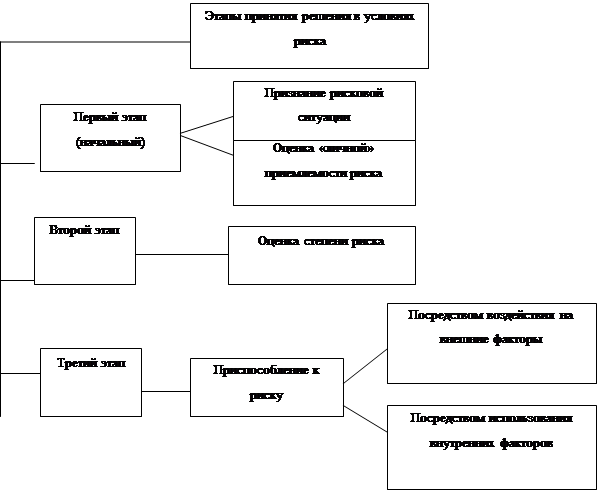

Принятие решений в условиях риска имеет некоторую специфику (Приложение 4). В частности, на начальном этапе происходит признание рискованной ситуации и оценивается возможность принятия ее для конкретного менеджмента.

На втором этапе про изводится оценка степени риска; третий этап характеризуется конкретными действиями в сложившихся условиях (приспособление к риску), которые могут охватывать как внутреннюю, так и внешнюю сферы деятельности фирмы[29].

При принятии управленческих решений в условиях неопределенности и риска необходимо проводить анализ рисков. Анализ рисков подразделяется на два взаимно дополняющих друг друга вида: качественный, главная задача которого состоит в определении факторов риска и обстоятельств, приводящих к рисковым ситуациям, и количественный, позволяющий вычислить величину отдельных рисков и риска проекта в целом. Исследование риска целесообразно проводить в следующей последовательности:

выявление объективных и субъективных факторов, влияющих на конкретный вид риска;

анализ выявленных факторов;

оценка конкретного вида риска с финансовых позиций, определяющая либо финансовую состоятельность проекта, либо его экономическую целесообразность;

установка допустимого уровня риска;

анализ отдельных операций по выбранному уровню риска;

разработка мероприятий по снижению риска при принятии управленческого решения.

После проведения анализа рисков в процессе разработки управленческого решения используются специальные приемы управления риском.

Вопросами теории управления риском занимается риск-менеджмент.

Риск-менеджмент - специальная форма предпринимательской деятельности. Осуществляют ее профессиональные институты специалистов, страховые компании, финансовые менеджеры[30].

Одна из основных сфер риск-менеджмента - страховой рынок, где объектом купли-продажи выступают страховые услуги, предоставляемые организациям и отдельным гражданам преимущественно страховыми компаниями и негосударственными пенсионными фондами.

Таким образом, в процессе разработки и принятия управленческих решений в условиях неопределенности и риска менеджер сталкивается с необходимостью проведения анализа существующих рисков, а также осуществления мероприятий, связанных с избежанием, удержанием, передачей рисков или снижения их степени. [31].

Оценка степени риска. Практикой выработана определенная тактика поведения при принятии рискованных решений. Она состоит в умении выбирать наиболее верную линию поведения, т.е. такой образ действий, который приводил бы к успеху.

В каждой ситуации руководитель взвешивает возможный выигрыш и проигрыш (исход, последствия принимаемого решения). Если вероятность и величина выигрыша велики, скорее всего будет принято решение, связанное с риском. В случае, когда опасность потерь значительна, предпочтительнее решение, обещающее минимальный риск. При этом различные варианты решения просчитываются, сравниваются между собой по многим параметрам, в том числе и не имеющим количественного выражения.

В процессе анализа альтернативных решений производится оценка степени риска. Она включает установление количественного значения вероятности наступления события, его последствий, а также допустимого уровня риска. Тем самым появляется информация, необходимая для управления риском в сложившейся конкретной ситуации[32].

Риск определяет соотношение двух полярных результатов: отрицательного (полный срыв запланированного) и положительного (достижение запланированного). Обычно риск оценивается дискретно либо как соотношение пары чисел (например, 1: 9; 20%: 80% и т.д.), либо как процент отрицательного исхода (например, 0,01%). Например, риск 2: 8 означает, что только в двух случаях из 10 решение не будет реализовано; риск 10% означает, что на 10% не гарантируется положительный исход принятого решения; риск 50%: 50% (фифти-фифти) означает равную вероятность как отрицательного, так и положительного исхода процесса. В общем виде запись риска имеет вид:

Риск (предмет риска) (дополнительная информация) (N: М),

где N - число, характеризующее возможность появления отрицательного результата, М - число, определяющее возможность положительного результата. Дополнительная информация может отсутствовать.

Если в записи риска присутствует только одно число, то по умолчанию оно обозначает возможность выполнения предмета риска[33].

Риск прямо связан с неопределенностями при разработке управленческих решений. Если неопределенность равна нулю (полная детерминированность), то риск оценивается как нулевой (никакого риска нет). В быту риск обычно связывают с проявлением отрицательных результатов. Поэтому, когда говорят об отсутствии риска, то имеют в виду нулевой риск. Если неопределенность очень высока (ненадежные данные, неквалифицированные специалисты), то риск может быть максимальным: 100%, или 1. Например, риск наводнения 80%. Часто для придания позитивного или негативного оттенка в записи риска указывают дополнительную информацию.

Пример 1. Риск возврата кредита (предмет риска) при условии изменения курса доллара в диапазоне 30-32 руб. за 1 долл. (дополнительная информация) составляет 70% (величина риска).

Пример 2. Риск успешной сдачи зачета преподавателю по предмету «Разработка управленческих решений» (предмет риска) при подготовке по учебнику (дополнительная информация) составляет 3: 2 (величина риска), а при подготовке по пакету лекций (дополнительная информация) составляет 1: 4 (величина риска).

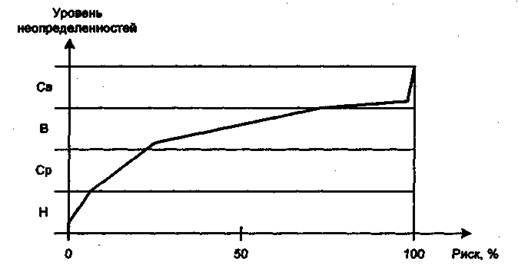

Для каждого уровня неопределенностей характер изменения риска свой (рис.1).

Рис.1 Характер зависимости риска от уровня неопределенностей

Н - низкий уровень,

Ср - средний,

В - высокий,

Св – сверхвысокий.

При низком уровне неопределенностей риск растет незначительно и часто им можно пренебречь. Средний и высокий уровни неопределенностей существенно повышают риск получения отрицательного результата. Сверхвысокий уровень не оставляет надежды на положительные результаты[34].

Понятие «степень риска» имеет количественную оценку и определяется как произведение вероятности неудачи и предположительной величины затрат:

Cr = 0,3 х Р,

где Cr - степень риска;

0,3 - вероятность наступления события (условно взятая как 0,3);

Р - размер затрат.

Степень риска характеризуется в суммовом и процентном выражении. Поэтому различают абсолютный и относительный риск. Поскольку размеры капитала предприятий, сроки их существования далеко не одинаковы, относительный риск, как правило, рассчитывают, показывая «тяжесть» понесенного ущерба, либо величину выигрыша[35].

Рассмотрим ситуацию, связанную с принятием коммерческого решения в условиях неопределенности в хозяйственной организации. Например, повышенным спросом пользуется товар Х в данном регионе, который можно закупит на республиканской ярмарке. Пытаясь выйти из неблагоприятного финансового положения, организация решается направить своих представителей для закупки необходимого товара, предварительно оценив степень риска. Чему он будет равен? Для количественного выражения степени риска необходимо рассчитать размер затрат в связи с принятым решением (П). Они включают (условно) [36]:

1. Расходы, связанные с участием в ярмарке (Р1), - 5 тыс. руб.

2. Командировочные расходы 2 направляемых специалистов (Р2) - 3 тыс. руб.

3. Размер уплаты процентов за кредит, взятый для закупки товаров (Р3), - 50 тыс. руб.

4. Расходы по доставке товара автомобильным транспортом (самовывозом) (Р4) - 10 тыс. руб.

Величина затрат составит П = Р1 + Р2 + Р3 + Р4 или 5 + 3 + 50 + 10 = 68 тыс. руб.

При вероятности неудачи в закупке товара Х, равной 0,3, степень риска составит 0,3 х П или 0,3 х 68 = 20,4 (тыс. руб).

Практика хозяйствования столь многогранна, что невозможно предугадать и предложить исчерпывающий перечень обстоятельств, связанных с риском. Каждый руководитель, принимающий решения в условиях неопределенности, обязан представлять границы допустимого риска, избегать решений с неучтенным риском или с риском, выходящим за пределы допустимых отклонений.

Применение экономико-математических методов и современная электронно-вычислительная техника позволяют осуществлять многовариантные расчеты для выбора алгоритма решения конкретной задачи[37].

Существуют понятия «оправданный» и «неоправданный» риск Оправданный риск - это прежде всего обоснованный риск, инициативное решение, основанное на соотношении возможных потерь и приобретений. Выполненные расчеты позволяют сделать вывод о мере допустимого риска.

Принятие решений на уровне чрезмерного риска может ухудшить финансовое положение и в конечном счете привести к банкротству предприятия. Вместе с тем игнорирование любых вариантов, связанных с риском, в условиях рыночной экономики может отразиться на полной или частичной утрате конкурентоспособности, что также поставить предприятие перед проблемой экономической выживаемости.

В практической деятельности ряда фирм используется шкала допустимого риска, включающая определенные его параметры (табл.1). Чем выше величина риска, тем больше размер возможных потерь (но не выигрыша) [38].

Табл.1. Шкала допустимого риска

| Вид риска | Величина (коэффициент) риска (в%) |

|

Незначительный Малый Средний Повышенный Азартный |

До 5 5-10 11-20 21-30 Свыше 30 |

С учетом сложившейся практики при принятии большинства управленческих решений исходят из «среднего» уровня риска в пределах 20%, хотя в экстраординарных хозяйственных ситуациях выбор линии поведения руководителя относительно риска может быть и иным.

В менеджменте руководитель, избегающий принятия рискованных решений, считается в определенном смысле опасным для организации, так как обрекает ее на застой. Наиболее успешно действует менеджер в среде, которая позволяет принимать решения, давая при этом право на ошибку. Поскольку риск - нормальное состояние в рыночной экономике, постольку естественным является и терпимое отношение к неудачам[39].

Существует множество способов уменьшения, предотвращения и компенсации отрицательных последствий риска. Это тщательная проработка проекта решения на стадии поиска возможных вариантов, выявление узких мест и источников риска, глубокая оценка возможностей предприятия, выбор варианта решения с минимальным уровнем риска; использование государственного страхования предприятий, оказавшихся в рискованных ситуациях; введение наценок на высококачественную продукцию; создание финансового резерва; использование кредитов инновационных банков и др.

Основные приемы риск-менеджмента при принятии управленческих решений[40]:

избежание риска - уклонения от мероприятия, связанного с риском;

удержание риска - оставление риска за инвестором (предполагая покрытие возможных убытков за счет резервных средств инвестора);

передача риска - передача ответственности за риск, например, страховой компании;

снижение степени риска - уменьшение вероятности потерь и сокращение ожидаемого их объема.

Основными методами компенсации риска в современной предпринимательской деятельности являются:

диверсификация деятельности фирмы с обеспечением отрицательной корреляции доходности и рентабельности части проектов, реализуемых фирмой;

самострахование – образование на предприятии специального резервного фонда и обеспечение возможности покрытия убытков за счет части собственных оборотных средств;

хеджирование – создание встречных коммерческих, кредитных, валютных и иных требований и обязательств;

лимитирование за счет установления предельных сумм расходов, продаж, кредита;

различные формы и виды страхования, в том числе страхование ответственности;

перестрахование ответственности;

получение дополнительной информации о ситуации принятия решения.

Важное значение имеет также поиск партнеров, с которыми можно разделить риск, а следовательно, и часть выигрыша в случае благополучного исхода[41]:

• использование внешних консультантов (экспертов) для оценки степени риска;

• ориентация на устойчивый рынок потребителей конкретной продукции или услуг и др.

В составе совокупности средств предупреждения последствий риска наиболее доступным методом является прямое управленческое воздействие. Однако в хозяйственной практике присутствуют и неуправляемые факторы риска. Для компенсации возможных потерь, связанных с действием такого рода факторов, предприятиями создаются специальные целевые фонды риска.

Одна из целевых функций данного фонда - сформировать систему поощрения деятельности, связанной с риском. Такие фонды создаются и в отечественной экономике, степень развития которых определит ближайшее и отдаленное будущее.

Следует отметить, что готовность руководителя к риску обусловлена не только объективными обстоятельствами, в том числе наличием страховых резервов, но очень во многом и его личными качествами. Необходимо создавать вокруг инициативных, предприимчивых руководителей соответствующее общественное мнение[42]. Хорошее начало положено изменением законодательства, в частности, введением правовой нормы, освобождающей руководителей от уголовного наказания по мотивам хозяйственного риска.

Вывод. Переход к рыночной экономике нацеливает предпринимателей и менеджеров на смелые, решительные действия, связанные с риском. Умение идти на риск признается неотъемлемой частью искусства управления.

Риск - это образ действий в неопределенной обстановке, ожидаемый положительный результат которых носит случайный характер.

В основе управления риском лежат знания и опыт, полученные в результате тщательного изучения всех ранее возникавших случаев ущерба. Это дает возможность прогнозирования вероятности появления подобных случаев в будущем и своевременного принятия всех необходимых мер к минимизации его негативных последствий.

Под классификацией рисков следует понимать распределение риска на конкретные группы по определенным признакам для достижения поставленных целей. Научно обоснованная классификация рисков позволяет четко определить место каждого риска в их общей системе. Она создает возможности для эффективного применения соответствующих методов, приемов управления риском, так как каждому риску соответствует своя система приемов управления риском. Условно риски можно классифицировать по источнику возникновения, по причине появления и по отношению к страхованию.

Степень овладения менеджерами технологией работы в рискованных ситуациях непосредственно отражается на экономическом, социальном, нравственно-психологическом состоянии работников предприятий.

В процессе разработки и принятия управленческих решений в условиях неопределенности и риска менеджер сталкивается с необходимостью проведения анализа существующих рисков, а также осуществления мероприятий, связанных с избежанием, удержанием, передачей рисков или снижения их степени.

Риск определяет соотношение двух полярных результатов: отрицательного (полный срыв запланированного) и положительного (достижение запланированного)

Риск прямо связан с неопределенностями при разработке управленческих решений. Если неопределенность равна нулю (полная детерминированность), то риск оценивается как нулевой (никакого риска нет). При низком уровне неопределенностей риск растет незначительно и часто им можно пренебречь. Средний и высокий уровни неопределенностей существенно повышают риск получения отрицательного результата. Сверхвысокий уровень не оставляет надежды на положительные результаты.

Принятие решений на уровне чрезмерного риска может ухудшить финансовое положение и в конечном счете привести к банкротству предприятия. Вместе с тем игнорирование любых вариантов, связанных с риском, в условиях рыночной экономики может отразиться на полной или частичной утрате конкурентоспособности, что также поставить предприятие перед проблемой экономической выживаемости.

Существует множество способов уменьшения, предотвращения и компенсации отрицательных последствий риска.

Следует отметить, что готовность руководителя к риску обусловлена не только объективными обстоятельствами, в том числе наличием страховых резервов, но очень во многом и его личными качествами. Необходимо создавать вокруг инициативных, предприимчивых руководителей соответствующее общественное мнение. Хорошее начало положено изменением законодательства, в частности, введением правовой нормы, освобождающей руководителей от уголовного наказания по мотивам хозяйственного риска.

2.3. Принятие управленческих решений в условиях риска на примере ООО «Компания «Органика-Юг»»Объект исследования: деятельность ООО «Компания «Органика-Юг»».

Предмет исследования: управленческие риски и особенности разработки управленческих решений в условиях риска «Компании «Органика-Юг»».

Цель исследования - изучение процесса разработки и принятия управленческих решений в условиях риска в ООО «Компания «Органика-Юг»».

Задачи исследования:

Ознакомиться со сферой деятельности «Компании «Органика-Юг»».

Изучить организационную структуру предприятия.

Изучить классификацию рисков, возникающих в процессе деятельности данной компании.

Ознакомиться со схемой управленческого поведения при принятии решений в условиях риска.

Ознакомиться с основными приемами и методами риск-менеджмента при принятии управленческих решений в данной компании.

Гипотеза исследования состоит в том, что в процессе осуществления деятельности любого предприятия существует множество различных рисков. Снизить эти риски помогает их изучение и анализ, а так же определенные приемы.

ООО «Компания «Органика-Юг»» создана в г. Ростове –на –Дону в 2000г.

Сфера ее деятельности - оптовая продажа медикаментов и медицинского оборудования. Закупка товара производится со складов в Москве. Медикаменты и медицинское оборудование поставляются как в городские аптеки, так и в больницы и медицинские центры Ростова и области.

Компания имеет функциональную организационную структуру:

Генеральный директор

![]()

![]() Заместитель генерального

директора Коммерческий директор

Заместитель генерального

директора Коммерческий директор

Начальники отделов

![]()

Отделы

Отделы «Компании «Органика-Юг»»:

отдел снабжения,

отдел сбыта,

отдел маркетинга,

отдел косметики,

склад,

бухгалтерия,

товарная группа,

отдел сертификации (провизоры),

отдел кадров,

отдел безопасности,

транспортный отдел.

Отношения компании и клиентов регулируются с помощью договоров.

Способ оплаты услуг компании - наличный и безналичный.

Оплата может производиться:

по факту доставки товара заказчику;

предоставляется отсрочка платежа;

100% предоплата.

Возможные риски, возникающие в ходе деятельности «Компании «Органика-Юг»»:

- природно-естественные риски-риски, связанные с проявлением стихийных сил природы (пожар, наводнение, буря и т.п.);

- политические риски – риски, связанные с политической ситуацией в стране и деятельностью государства (к ним можно отнести обострение внутриполитической ситуации в стране, неблагоприятное изменение налогового законодательства и т.д.);

- транспортные риски-риски, связанные с перевозками грузов транспортом: автомобильным, железнодорожным, самолетами.

- коммерческие риски - опасность потерь в процессе финансово-хозяйственной деятельности (имущественные риски – по причине кражи, халатности, диверсии, перенапряжения технической и технологической систем; торговые риски – связаны с убытком по причине задержки платежей, отказа от платежа, непоставки товара и т.п.

К примеру, возьмем такой вид коммерческого риска, как дебиторская задолженность, то есть риск невозврата денежных средств за поставленный товар. Такая ситуация возможна тогда, когда договор с заказчиком (аптекой) заключен с условием отсрочки платежа. Если в установленный срок аптека не смогла произвести оплату или вообще отказывается от произведения оплаты, то заключается дополнительный договор на отсрочку платежа, в котором оговаривается период времени для погашения задолженности заказчиком (зависит от суммы долга и условий его возврата). В случае непогашения долга в оговоренный срок «Компания «Органика-Юг»» подает в суд на должника.

Степень данного коммерческого риска достаточно высока, потому что хотя отношения «поставщик – заказчик» регулируются договором, сотрудничество происходит, основываясь на взаимном доверии.

Для предотвращения подобного риска руководство компании использует следующие приемы:

избежание риска – это 100% предоплата или отказ от сотрудничества с недобросовестными заказчиками;

снижение степени риска – снижение вероятности потерь и сокращение ожидаемого их объема с помощью заключения договора о том, что оплата будет производиться по факту поставки.

В остальных случаях компанией используется прием передачи риска – передачи ответственности за риск (страховой компании и непосредственно работникам).

Руководству зрелой компании (долго существующей на рынке) легче минимизировать степень риска в той или иной ситуации благодаря полученному ранее опыту и основным приемам риск-менеджмента.

Таким образом, задачи исследования выполнены, гипотеза подтвердилась.

ЗАКЛЮЧЕНИЕ

Разработка управленческих решений является важным процессом, связывающим основные функции управления: планирование, организацию, мотивацию, контроль. Именно решения, принимаемые руководителями любой организации, определяют не только эффективность ее деятельности, но и возможность устойчивого развития, выживаемость в быстро изменяющемся мире.

Принятие эффективных решений - одно из наиболее важных условий эффективного существования и развития организации.

Управленческое решение - это выбор, который должен сделать руководитель, чтобы выполнить обязанности, обусловленные занимаемой им должностью (выбор альтернативы, осуществлённый руководителем в рамках его должностных полномочий и компетенции и направленный на достижение целей организации). Принятие решений является основой управления.

Эффективность менеджмента в значительной мере обуславливается качеством принимаемых управленческих решений. Процесс управления нередко характеризуют как совокупность процедур по выработке, принятию управленческих решений и организации их выполнения.

Управленческие решения, являясь продуктом управленческого труда, отражаются на всех; сторонах деятельности фирм и, естественно, на их конечных результатах - прибыли.

Необходимо помнить, что управленческие решения являются первопричиной как процветания, так и убыточности фирм, их банкротства.

Принятие управленческих решений представляет собой процесс, включающий выполнение нескольких процедур или этапов: оценка проблемной ситуации, постановка цели, разработка возможных альтернатив, выбор оптимального варианта решения проблемы, организация и контроль исполнения принятого решения.

Таким образом, управленческие решения как определенная команда к действию выступают в виде продукта управленческого труда. Как процесс на завершающем этапе они объединяют деятельность субъекта и объекта управления, которая в целом отражается на результатах работы всего трудового коллектива.

Переход к рыночной экономике нацеливает предпринимателей и менеджеров на смелые, решительные действия, связанные с риском. Умение идти на риск признается неотъемлемой частью искусства управления.

Риск - это образ действий в неопределенной обстановке, ожидаемый положительный результат которых носит случайный характер.

В основе управления риском лежат знания и опыт, полученные в результате тщательного изучения всех ранее возникавших случаев ущерба. Это дает возможность прогнозирования вероятности появления подобных случаев в будущем и своевременного принятия всех необходимых мер к минимизации его негативных последствий.

Под классификацией рисков следует понимать распределение риска на конкретные группы по определенным признакам для достижения поставленных целей. Научно обоснованная классификация рисков позволяет четко определить место каждого риска в их общей системе. Она создает возможности для эффективного применения соответствующих методов, приемов управления риском, так как каждому риску соответствует своя система приемов управления риском. Условно риски можно классифицировать по источнику возникновения, по причине появления и по отношению к страхованию.

Степень овладения менеджерами технологией работы в рискованных ситуациях непосредственно отражается на экономическом, социальном, нравственно-психологическом состоянии работников предприятий.

В процессе разработки и принятия управленческих решений в условиях неопределенности и риска менеджер сталкивается с необходимостью проведения анализа существующих рисков, а также осуществления мероприятий, связанных с избежанием, удержанием, передачей рисков или снижения их степени.

Риск определяет соотношение двух полярных результатов: отрицательного (полный срыв запланированного) и положительного (достижение запланированного)

Риск прямо связан с неопределенностями при разработке управленческих решений. Если неопределенность равна нулю (полная детерминированность), то риск оценивается как нулевой (никакого риска нет). При низком уровне неопределенностей риск растет незначительно и часто им можно пренебречь. Средний и высокий уровни неопределенностей существенно повышают риск получения отрицательного результата. Сверхвысокий уровень не оставляет надежды на положительные результаты.

Принятие решений на уровне чрезмерного риска может ухудшить финансовое положение и в конечном счете привести к банкротству предприятия. Вместе с тем игнорирование любых вариантов, связанных с риском, в условиях рыночной экономики может отразиться на полной или частичной утрате конкурентоспособности, что также поставить предприятие перед проблемой экономической выживаемости.

Существует множество способов уменьшения, предотвращения и компенсации отрицательных последствий риска.

Следует отметить, что готовность руководителя к риску обусловлена не только объективными обстоятельствами, в том числе наличием страховых резервов, но очень во многом и его личными качествами.

Руководству зрелой компании (долго существующей на рынке) легче минимизировать степень риска в той или иной ситуации благодаря полученному ранее опыту и основным приемам риск-менеджмента.

СПИСОК ЛИТЕРАТУРЫ

1. Литвак Б.Г. Разработка управленческого решения: Учебник.4-е изд. –М.: Дело, 2003С.248.

2. Качалов Р.М. Управление хозяйственным риском. – М.: Наука, 2002. – 192с.

3. Карданская Н.Л. Принятие управленческих решений. М.: ЮНИТИ, 2000.

4. Основы менеджмента. Учебное пособие - 4-е изд. – М.: Издательско-торговая корпорация «Дашков и К`», 2002. –176 с.

5. Ременников В.Б. Разработка управленческого решения: Учебное пособие для вузов. М.: ЮНИТИ – ДАНА, 2001.

6. Семенов А.К. и др. Управление кооперативным хозяйством. М.: Экономика, 1990

7. Смирнов Э.А. Разработка управленческих решений: Учебник для ВУЗов. – М.:. ЮНИТИ – ДАНА, 2002.271с.

8. Смирнов Э.А. Управленческие решения. – М.: ИНФРА-М, 2001. – 264 с. (серия Вопрос - ответ)

9. Станиславчик Е.Н. Риск-менеджмент на предприятии. Теория и практика. М.: «Ось-89», 2002. – 80 с.

10. Черкасов В.В. Проблемы риска в управленческой деятельности.К. 2002. - С.317

11. Фатхутдинов Р.А. Управленческие решения: Учебник.5–е изд., перераб. и доп. –М.: Инфра – М, 2002 с.283.

12. Фомичев А.Н. «Риск-менеджмент» М.: Дашков и К 2004 г.

13. Хохлов Н.В. Управление риском. М.: ЮНИТИ, 2000.

14. Цветкова Е.В., Арлюкова И.О. Риски в экономической деятельности. СПб. 2002. – С.186

15. Чернова Г.В. Практика управления рисками на уровне предприятия. – СПб: Питер, 2000. – 176с., 178с

16. Юкаева В.С. Управленческие решения. Учебное пособие. – М.: Дашков И К, 1999. – 292 с.

17. Гасанов А.З. Разработка управленческих решений. Учебное пособие [Электронный ресурс] http: // az-g. narod. ru/UPRR. htm

18. Словарь Ожегова, [электронный ресурс] http: // www. ozhegov. ru/slovo/45608. html

Приложение 1

Классификация управленческих решений.

| Классификационный признак | Группы управленческих решений |

| Степень повторяемости проблемы | Традиционные - Нетипичные |

| Значимость цели и длительность действия | Стратегические - Тактические - Операционные |

| Сфера воздействия | Глобальные - Локальные |

| Длительность реализации | Долгосрочные - Краткосрочные |

| Прогнозируемые последствия решения | Корректируемые - Некорректируемые |

| Метод разработки решения | Формализованные - Неформализованные |

| Количество критериев выбора | Однокритериальные - Многокритериальные |

| Форма принятия | Единоличные - Коллегиальные |

| Способ фиксации решения | Документированные - Недокументированные |

| Характер использованной информации | Детерминированные - Вероятностные |

| Основания для принятия решения | Интуитивные – Решения на суждениях– Рациональные |

| Место и функции в процессе управления | Информационные – Организационные - Технологические |

Приложение 2

Схема этапов принятия управленческих решений

| Стадия 1. ПРИЗНАНИЕ НЕОБХОДИМОСТИ РЕШЕНИЯ |

|

Восприятие и признание проблемы

Постановка цели Определение критериев успешного решения |

![]()

| Стадия 2. ВЫРАБОТКА РЕШЕНИЯ |

|

Разработка альтернатив Оценка альтернатив Выбор альтернативы |

![]()

| Стадия 3. ВЫПОЛНЕНИЕ РЕШЕНИЯ |

|

Анализ и контроль выполнения решения Обратная связь и корректировка |

Приложение 3

Классификация рисков по различным признакам

Приложение 4

|

Схема управленческого поведения при принятии решений в условиях риска

[1] Смирнов Э.А. Разработка управленческих решений: Учебник для ВУЗов. – М.:. ЮНИТИ – ДАНА, 2002. 271с.

[2] Гасанов А. З. Разработка управленческих решений. Учебное пособие [Электронный ресурс] http://az-g.narod.ru/UPRR.php

[3] Гасанов А. З. Указ.соч.

[4] Основы менеджмента. Учебное пособие. -4-е изд. –М.: Издательско-торговая корпорация «Дашков и К`», 2002. Стр.83

[5] Семенов А.К. и др. Управление кооперативным хозяйством. М.: Экономика, 1990

[6] Основы менеджмента. Учебное пособие, то же, стр.84

[7] Основы менеджмента. Учебное пособие, то же, стр.85

[8] Основы менеджмента. Учебное пособие, то же, стр.86

[9] Ременников В.Б. Разработка управленческого решения: Учебное пособие для вузов. М.: ЮНИТИ – ДАНА, 2001.

[10] Основы менеджмента. Учебное пособие, то же, стр.88

[11] Основы менеджмента. Учебное пособие, то же, стр.89

[12] Фатхутдинов Р.А. Управленческие решения: Учебник. 5–е изд., перераб.и доп. –М.: Инфра – М, 2002 с. 283.

[13] Основы менеджмента. Учебное пособие, то же, стр.90

[14] Юкаева В.С. Управленческие решения. Учебное пособие. – М.: Дашков И К, 1999. – 292 с.

[15] Основы менеджмента. Учебное пособие, то же, стр.91

[16] Смирнов Э.А. Управленческие решения. – М.: ИНФРА-М, 2001. – 264 с. (серия Вопрос - ответ)

[17] Основы менеджмента. Учебное пособие, то же, стр.92

[18] Словарь Ожегова, [электронный ресурс] http://www.ozhegov.ru/slovo/45608.php

[19] Литвак Б.Г. Разработка управленческого решения: Учебник. 4-е изд. –М.: Дело, 2003С. 248.

[20] Основы менеджмента. Учебное пособие, то же, стр.93

[21] Фомичев А.Н. Риск-менеджмент. М.: Дашков и К 2004 г.

[22] Качалов Р.М. Управление хозяйственным риском. – М.: Наука, 2002. – 192с.

[23] Качалов Р.М. Управление хозяйственным риском. – М.: Наука, 2002. – 192с.

[24] Цветкова Е.В., Арлюкова И.О. Риски в экономической деятельности. СПб. 2002. – С. 186

[25] Качалов Р.М. Управление хозяйственным риском. – М.: Наука, 2002. – 192с.

[26] Качалов Р.М. Управление хозяйственным риском. – М.: Наука, 2002. – 192с.

[27] Качалов Р.М. Управление хозяйственным риском. – М.: Наука, 2002. – 192с.

[28] Основы менеджмента. Учебное пособие, то же, стр.94

[29] Станиславчик Е. Н. Риск-менеджмент на предприятии. Теория и практика. М.: «Ось-89», 2002. – 80 с.

[30] Черкасов В.В. Проблемы риска в управленческой деятельности. К. 2002. - С. 317

[31] Гасанов А. З. Разработка управленческих решений. Учебное пособие.[Электронный ресурс] http://az-g.narod.ru/UPRR.php

[32] Хохлов Н.В. Управление риском. М.: ЮНИТИ, 2000.

[33] Смирнов Э.А. «Разработка Управленческих Решений», Москва,2001., стр.

[34] Фомичев А.Н. Риск-менеджмент. М.: Дашков и К 2004 г. Стр. 112

[35] Основы менеджмента. Учебное пособие, то же, стр.95

[36] Чернова Г. В. Практика управления рисками на уровне предприятия. – СПб: Питер, 2000. – 176с., 178с

[37] Основы менеджмента. Учебное пособие, то же, стр.96

[38] Основы менеджмента. Учебное пособие, то же, стр.97

[39] Основы менеджмента. Учебное пособие, то же, стр.98

[40] Карданская Н.Л. Принятие управленческих решений. М.: ЮНИТИ,2000. Стр.85

[41] Литвак Б.Г. Разработка управленческого решения: Учебник. 4-е изд. –М.: Дело, 2003С. 248.

[42] Основы менеджмента. Учебное пособие, то же, стр.99

| Управление финансовыми рисками на примере ТОО "Форпост-Караганда ... | |

|

ДИПЛОМНАЯ РАБОТА на тему: "Управление финансовыми рисками на примере ТОО "Форпост-Караганда" Введение Финансовый риск возникает в процессе отношений ... Под финансовым риском предприятия понимается вероятность возникновения неблагоприятных финансовых последствий в форме потери дохода и капитала в ситуации неопределенности условий ... Один из важнейших постулатов теории риск-менеджмент гласит, что риски независимы друг от друга и финансовые потери по одному из рисков портфеля необязательно увеличивают ... |

Раздел: Рефераты по финансовым наукам Тип: дипломная работа |

| Вопросы,ответы и шпоры по специальным дисциплинам | |

|

1.Современные представления о сущности, функциях и роли денег. Современные экономические теории не определяют строго сущность денег. Согласно ... Под риском принято понимать вероятность, а точнее угрозу потери банком части своих ресурсов, недополучения доходов или произведения дополнительных расходов в результате ... 1) допустимый риск - это риск решения, в результате неосуществления которого субъекту менеджмента грозит потеря прибыли; |

Раздел: Рефераты по экономике Тип: шпаргалка |

| Риск как объективная экономическая категория деятельности | |

|

Введение Важнейшей характеристикой современной деятельности стало возрастание финансовых рисков, чему способствовали глобализация; дерегулирование ... Ситуация. при которой возникает один или несколько взаимосвязанных финансовых рисков, связана со статистическими процессами и ей сопутствуют три условия: наличие неопределенности ... "рискованные позиции" (кредитный, рыночный, процентный, потери ликвидности, операционный, правовой и другие виды рисков) и методы расчета риска; |

Раздел: Рефераты по финансовым наукам Тип: курсовая работа |

| Учет, анализ и контроль - современное состояние и тенденции развития | |

|

Оглавление Введение Глава 1 Теоретические аспекты совершенствования учета и анализа в современных условиях 1.1 Реформирование бухгалтерского учета в ... 2.7 Применение элементов управленческого учета в системе менеджмента качества Управленческое обследование предприятия наряду с анализом внешней среды и стратегических альтернатив является составной частью стратегического анализа. |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |

| Управление финансовыми рисками на предприятии | |

|

СОДЕРЖАНИЕ Введение Глава 1. Теоретические основы управления финансовыми рисками 1.1 Сущность и содержание финансовых рисков 1.2 Понятие и содержание ... Вместе с тем, при осуществлении любого вида хозяйственной деятельности объективно существует опасность (риск) потерь, объем которых обусловлен спецификой конкретного бизнеса, при ... ... в ситуации неизбежного выбора, в процессе которой имеется возможность оценить вероятности достижения желаемого результата, неудачи и отклонения от цели, содержащиеся в выбираемых ... |

Раздел: Рефераты по финансовым наукам Тип: курсовая работа |