Курсовая работа: Управление финансовыми рисками на предприятии

СОДЕРЖАНИЕ

Введение

Глава 1. Теоретические основы управления финансовыми рисками

1.1 Сущность и содержание финансовых рисков

1.2 Понятие и содержание управления рисками

1.3 Методы оценки финансового риска

Выводы

Глава 2. Анализ финансовых рисков на примере ООО «Бастион»

2.1 Экономическая характеристика ООО «Бастион»

2.2 Анализ результатов финансово-экономической деятельности предприятия

2.3 Проблемы управления финансовыми рисками

Выводы

Глава 3. Проект мероприятий по снижению финансового риска

3.1 Основные мероприятия по управлению финансовыми рисками предприятия

3.2 Оптимизация структуры продаж и совершенствование маркетинговой политика как инструменты снижения финансовых рисков

Выводы

Заключение

Список использованных источников и литературы

Приложения

ВВЕДЕНИЕ

Риск присущ любой форме человеческой деятельности, что связано со множеством условий и факторов, влияющих на положительный исход принимаемых людьми решений. И современный бизнес невозможен без риска.

Актуальность темы данной работы определяется тем, что современный бизнес невозможен без риска. Риск - это оборотная сторона свободы предпринимательства. С развитием рыночных отношений в нашей стране усиливается конкуренция, расширяются возможности деятельности. Чтобы преуспеть в своем деле, нужны оригинальные решения и действия. Нужен постоянный творческий поиск, нужна мобильность и готовность к внедрению всех возможных технических и технологических новшеств, а это неизбежно связано с риском.

Основной целью предпринимательства является получение максимальных доходов при минимальных затратах капитала в условиях конкурентной борьбы. Реализация указанной цели требует соизмерения размеров вложенного в производственно-торговую деятельность капитала с финансовыми результатами этой деятельности. Вместе с тем, при осуществлении любого вида хозяйственной деятельности объективно существует опасность (риск) потерь, объем которых обусловлен спецификой конкретного бизнеса, при этом под финансовым риском предприятия понимается вероятность возникновения неблагоприятных финансовых последствий в форме потери дохода и капитала в ситуации неопределенности условий осуществления его финансовой деятельности.

Риском можно управлять, т.е. использовать различные меры, позволяющие в определенной степени прогнозировать наступление рискового события и принимать меры к снижению степени риска. Поэтому, нестабильная экономическая среда Российской Федерации, внутри которой действуют предприятия, предполагает необходимость систематического анализа финансового состояния. При этом основным объектом исследования стали финансовые риски предприятия и возможные пути снижения их воздействия. Последствия финансовых рисков влияют на финансовые результаты предприятия, они могут привести не только к определенным финансовым потерям, но и к банкротству предприятия. Поэтому одной из задач финансового менеджера является определение именно тех финансовых рисков, которые оказывают влияние на деятельность конкретного предприятия. Главным для финансового менеджера является управление этими рисками или такие действия, которые позволили бы свести к минимуму воздействие данных рисков на деятельность предприятия.[1] Деятельность предприятия в конкурентной среде всегда сопряжена с той или иной степенью риска. Для того чтобы компания смогла не только выжить на рынке, но и закрепить свои позиции, руководитель должен уметь своевременно выявлять и оценивать риски, а также принимать эффективные управленческие решения по их минимизации.

В условиях рыночных отношений проблема оценки риска финансово-хозяйственной деятельности предприятий приобретает самостоятельное теоретическое и прикладное значение как важная составная часть теории и практики управления. Предприятиям следует не избегать риска, а уметь управлять им. Одно из главных правил финансово-хозяйственной деятельности гласит[2]: «Не избегать риска, а предвидеть его, стремясь снизить до возможно более низкого уровня».

Финансовые риски на предприятии тесно связаны с принятием управленческих решений в условиях неопределенной внешней бизнес-среды. Результаты управления финансовыми рисками предприятия зависят как от понимания высшими менеджерами компании тех процессов, которыми они должны управлять, так и знания факторов управления риском и модели управления.

Для повышения эффективности современные предприятия вынуждены строить у себя систему управления финансовыми рисками на предприятии, эффективную и надежную. В основе управления финансовыми рисками лежит целенаправленный поиск и организация работы по снижению степени риска, искусство получения и увеличения прибыли в резко изменяющейся и неопределенной хозяйственной ситуации.

Конечная цель, к которой стремится процедура управления финансовыми рисками предприятия ответствует целевой функции предпринимательства. Она заключается в получении максимальной прибыли при минимальном, или хотя бы, приемлемом для предпринимателя соотношении прибыли и риска. Такую задачу на современном предприятии и решает риск менеджмент, который представляет собой систему управления риском и экономическими, точнее, финансовыми отношениями, возникающими в процессе этого управления. Если рассматривать управление финансовыми рисками (риск менеджмент) как систему, то она включает в себя две подсистемы: управляемой (объекта управления) и управляющей (субъекта управления).

Объектом управления в риск менеджменте являются непосредственно сам риск, рисковые финансовые операции, связанные с инвестированием, и экономические отношения между хозяйствующими субъектами. К таким отношениям относятся отношения между страхователем и страховщиком, заемщиком и кредитором, между партнерами и конкурентами и т. д. Субъектом управления в структуре управления финансовыми рисками предприятия является специальная группа людей (финансовый менеджер, специалист по страхованию, аквизитор, актуарий, андеррайтер и др.), которая с помощью различных приемов осуществляет целенаправленное функционирование объектов управления, попадающих под категорию финансовых рисков.

На Западе, даже в относительно стабильных экономических условиях, субъекты хозяйствования уделяют пристальное внимание вопросам управления рисками. В то же время, в российской экономике, где факторы экономической нестабильности и без того усложняют эффективное управление предприятиями, проблемам анализа и управления комплексом рисков, возникающих в процессе их экономической деятельности, уделяется явно недостаточное внимание. Пристальное внимание вопросу управления рисками стало уделяться только после финансового кризиса, который отчетливо обозначил всю остроту данной проблемы в России. Исходя из актуальности темы, определена цель исследования.

Цель исследования: определение направлений по снижению финансовых рисов предприятия.

Для достижения данной цели поставлены следующие задачи: исследовать теоретические вопросы управления финансовыми рисками;

- дать экономическую оценку ООО «Бастион»;

- провести финансовый анализ ООО «Бастион»;

- сформировать проект мероприятий по снижению финансовых рисков в ООО «Бастион».

Научная новизна и степень разработанности проблемы : Анализ опубликованных работ свидетельствует о том, что проблема управления рисками предприятия в той или иной степени получила отражение в сравнительно небольшом количестве научных трудов. Среди теоретиков, внесших реальный вклад в развитие теории риска, можно выделить таких ученых, как А.П. Альгин, Дж.М. Кейнс, А. Маршалл, О. Моргенштейн, Ф. Найт, Дж. Нейман, Б.А. Райзберг, В.В. Черкасов. А. Маршаллом одним из первых были рассмотрены проблемы возникновения экономических рисков, его труды положили начало неоклассической теории риска. 2Дж.М. Кейнс ввел в науку понятие «склонность к риску», характеризуя инвестиционные и предпринимательские риски.

В работе Ф. Найта «Риск, неопределенность и прибыль» впервые была высказана мысль о риске как количественной мере неопределенности. В трудах О. Моргенштейна и Дж. Неймана также были разработаны вопросы теории риска, отражающие взаимосвязь понятий «неопределенность» и «риск».

Отечественными учеными А.П. Альгиным, Б.А. Райзбергом были разработаны проблемы восприятия риска как сложного социально-экономического явления, имеющего множество зачастую противоречивых основ. Таким образом, вопросам управления рисками на современных россйийских предприятиях уделено не достаточно внимания.

Объект исследования: хозяйственная деятельность ООО «Бастион».

Предмет исследования: управление финансовыми рисками на предприятии. Хронологические границы исследуемой проблемы: 2007 – 2009 года. Информационной базой исследования послужили внутренняя документация предприятия ООО «Бастион».

Методологическую основу исследования составили концепции и взгляды отечественных и зарубежных экономистов, журнальные статьи, материалы научных семинаров и конференций, связанные с проблемами риска.

Обзор источников: Стратегическое направление прикладных исследований в области риска было изучено на основе публикаций, посвященных анализу технико-производственных рисков. Так, М.В. Грачева рассматривает в своих работах вопросы управления проектными и инвестиционными рисками, а В.А. Черновым подробно освещает особенности управления коммерческими рисками, в частности, применение методов финансового анализа для учета рисков. Проблематики рыночных и кредитных рисков посвящены работы ученых В.Е. Кузнецова и М.А. Рогова. Более подробно вопросы по теме исследования освещены в публикациях в специальных журналах. Так в журнале «Менеджмент в России и за рубежом», Голубков Е. П. рассматривает сущность и характерные особенности управленческих решений по управлению рисками, в журнале «Управление персоналом» Глизнуцин В. С. раскрывает сущность корпоративного подхода к принятию управленческих решений. В сборник научных трудов Независимого Аграрно-экономического Общества России подробно освещены вопросы методики принятия оптимальных управленческих решений в условиях риска.

Структура работы обусловлена целями и задачами исследования и состоит из трёх глав: в первой главе раскрывается сущность и содержание финансовых рисков; во второй главе проводится анализ финансовых рисков на примере ООО «Бастион», в третьей главе предлагается проект мероприятий по снижению финансовых рисков ООО «Бастион». В заключении подведён итог решения тех задач, которые были поставлены в дипломной работе и указаны перспективы дальнейшей разработки темы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РИСКАМИ

1.1 Сущность и содержание финансовых рисков

Слово «риск» испано-португальского происхождения и означает «подводная скала», т.е. опасность. В научной литературе существует много самых разнообразных толкований и определений категории «риск». Так в толковом словаре, под риском, следует понимать «действие наудачу, в надежде на счастливый исход» [3].

В экономике под риском понимают вероятность возникновения убытков или недополучения доходов по сравнению с прогнозируемым вариантом. Можно сформулировать и более детализированные подходы к определению этого понятия. В частности, Гранатуров В.М., считает, что риск может быть определен как уровень определенной финансовой потери, выражающейся в невозможности не достичь поставленной цели; неопределенности прогнозируемого результата; субъективности оценки прогнозируемого результата. . Т. Балабанов определяет финансовые риски как спекулятивные риски. Отмечается, что особенностью финансового риска является вероятность наступления ущерба в результате проведения каких-либо операций в финансово-кредитной и биржевой сферах, совершения операций с фондовыми ценными бумагами, то есть риска, который вытекает из природы этих операций. Э. А. Уткин определяет финансовый риск как риск, возникающий в сфере отношений предприятия с банками и другими финансовыми институтами. Финансовый риск деятельности фирмы обычно измеряется отношением заемных средств к собственным: чем выше это отношение, тем больше предприятие зависит от кредиторов, тем серьезнее и финансовый риск. По мнению М.Н.Тоцкого: «Экономическое значение риска заключается в возможности управления им. Значимость управления риском как вида деятельности заключается в возможности, во-первых, прогнозировать в определенной степени наступление рискового события, во-вторых, заблаговременно принимать необходимые меры к снижению размера возможных неблагоприятных последствий. Знание потенциальных угроз и меры их значимости позволяет осуществлять управление риском».

Проведенные автором исследования показали, что различные определения риска, в своем большинстве, не противоречат, а в какой-то степени дополняют друг друга. В них есть несколько общих характерных черт, присущих данной категории, среди которых можно выделить следующие: риск непосредственно связывают с принятием решений; выбор решений осуществляется в условиях неопределенности; каждое альтернативное решение имеет определенную вероятность; риск связывают с возможностью понести потери или убытки. Однако, кроме вышеперечисленных, при определении категории «риск» следует учесть еще несколько принципиально важных моментов.

Во-первых, риск – это не только возможность потерь, но и возможность выигрыша. В связи с этим риск имеет две стороны: прямую – в случае благоприятных последствий принятого решения и получение дополнительного выигрыша, и обратную, в случае неблагоприятных последствий и получение убытков.

Во-вторых, неопределенная ситуация не обязательно создает риск. Рисковая ситуация создается применительно к тем или иным индивидуумам или группам людей, принимающим решения, только тогда, когда возможные будущие события будут воздействовать на результаты принятых ими решений

Отсюда риск автор определяет как неопределенность последствий, наступление которых окажет влияние на результаты принятых решений, что может привести как к потерям, так и к выигрышам. Следовательно, основными чертами риска являются: противоречивость, альтернативность; неопределенность[4]. Такая черта как противоречивость в риске приводит к столкновению объективно существующих рискованных действий с их субъективной оценкой. Альтернативность предполагает необходимость выбора из двух или нескольких возможных вариантов решений, направлений, действий. Если возможность выбора отсутствует, то не возникает рискованной ситуации, а, следовательно, и риска. Неопределенностью называется неполнота или неточность информации об условиях реализации проекта (решения), следовательно, финансовый риск это неопределенность последствий, наступление которых окажет влияние на результаты принятых решений, что может привести как к потерям, так и к выигрышам. Финансовые риски предприятия характеризуются большим многообразием и в целях осуществления эффективного управления ими классифицируются по различным признакам. Под классификацией рисков следует понимать распределение риска на конкретные группы по определенным признакам для достижения поставленных целей. Рассмотрим наиболее распространенные классификации рисков.

1. Видовое разнообразие финансовых рисков в классификационной их системе представлено в наиболее широком диапазоне. На современном этапе к числу основных видов финансовых рисков предприятия относятся следующие:

- Риск снижения финансовой устойчивости (или риск нарушения равновесия финансового развития). Этот риск генерируется несовершенством структуры капитала (чрезмерной долей используемых заемных средств), порождающим несбалансированность положительного и отрицательного денежных потоков предприятия по объемам. В составе финансовых рисков о степени опасности (генерированные угрозы банкротства предприятия) этот вид риска играет ведущую роль.

- Риск неплатежеспособности предприятия. Этот риск генерируется снижением уровня ликвидности оборотных активов, порождающим разбалансированность положительного и отрицательного денежных потоков предприятия во времени. По своим финансовым последствиям этот вид риска также относится числу наиболее опасных. Инвестиционный риск. Он характеризует возможность возникновения финансовых потерь в процессе осуществления инвестиционной деятельности предприятия. В соответствии с видами этой деятельности разделяются и виды инвестиционного риска - риск реального инвестирования и риск финансового инвестирования. Так как все подвиды инвестиционных рисков связаны с возможной потерей капитала предприятия, они также включаются в группу наиболее опасных финансовых рисков.

- Инфляционный риск. В условиях инфляционной экономики он выделяется в самостоятельный вид финансовых рисков. Этот вид риска характеризуется возможностью обесценения реальной стоимости капитала (в форме финансовых активов предприятия), а также ожидаемых доходов от осуществления финансовых операций в условиях инфляции[5]. Так как этот вид риска в современных условиях носит постоянный характер и сопровождает практически все финансовые операции предприятия, в финансовом менеджменте ему уделяется постоянное внимание.

- Процентный риск. Он состоит в непредвиденном изменении процентной ставки на финансовом рынке (как депозитной, так и кредитной). Причиной возникновения данного вида финансового риска (если элиминировать раннее рассмотренную инфляционную его составляющую) является изменение конъюнктуры финансового рынка под воздействием государственного регулирования, рост или снижение предложения свободных денежных ресурсов и другие факторы. Отрицательные финансовые последствия этого вида риска проявляются в эмиссионной деятельности предприятия (при эмиссии как акций, так и облигаций), в его дивидендной политике, в краткосрочных финансовых вложениях и некоторых других финансовых операциях.

- Валютный риск. Этот вид риска присущ предприятиям, ведущим внешнеэкономическую деятельность (импортирующим сырье, материалы и полуфабрикаты и экспортирующим готовую продукцию). Он проявляется в недополучении предусмотренных доходов в результате непосредственного взаимодействия изменения обменного курса иностранной валюты, используемой во внешнеэкономических операциях предприятия, на ожидаемые денежные потоки от этих операций.

- Депозитный риск. Этот риск отражает возможность не возврата депозитных вкладов (непогашения депозитных сертификатов). Он встречается относительно редко и связан с неправильной оценкой и неудачным выбором коммерческого банка для осуществления депозитных операций предприятия. Тем не менее, случаи реализации депозитного риска встречаются не только в нашей стране, но и в странах с развитой рыночной экономикой.

- Кредитный риск. Он имеет место в финансовой деятельности предприятия при предоставлении товарного (коммерческого) или потребительского кредита покупателям. Формой его проявления является риск неплатежа или несвоевременного расчета за отпущенную предприятием в кредит готовую продукцию, а также превышения расчетного бюджета по инкассированию долга.

- Налоговый риск. Этот вид финансового риска имеет ряд проявлений: вероятность введения новых видов налогов и сборов на осуществление отдельных аспектов хозяйственной деятельности; возможность увеличения уровня ставок действующих налогов и сборов; изменение сроков и условий осуществления отдельных налоговых платежей; вероятность отмены действующих налоговых льгот в сфере хозяйственной деятельности предприятия. Являясь для предприятия непредсказуемым (об этом свидетельствует современная отечественная фискальная политика), он оказывает существенное воздействие на результаты его финансовой деятельности.

- Структурный риск. Этот вид риска генерируется неэффективным финансированием текущих затрат предприятия, обуславливающим высокий удельный вес постоянных издержек в общей их сумме. Высокий коэффициент операцинного левериджа при неблагоприяных изменениях конъюнктуры товарного рынка и снижении валового объема положительного денежного потока по опеационной деятельности генерирует значительно более высокие темпы снижения суммы чистого денежного потока по этому виду деятельности.

- Криминогенный риск. В сфере финансовой деятельности предприятий он проявляется в форме объявления его партнерами фиктивного банкротства; подделки документов, обеспечивающих незаконное присвоение сторонними лицами денежных и других активов; хищения отдельных видов активов собственным персоналом и другие.

- Прочие виды рисков. Группа прочих финансовых рисков довольно обширна, но по вероятности возникновения или уровню финансовых потерь она не столь значима для предприятий, как рассмотренные выше. К ним относятся риски стихийных бедствий и другие аналогичные «форс-мажорные риски», которые могут привести не только к потере предусматриваемого дохода, но и части активов предприятия.

2. По характеризуемому объекту выделяют следующие группы финансовых рисков:[6] риск отдельной финансовой операции, характеризует в комплексе весь спектр видов финансовых рисков, присущих определенной финансовой операции (например, риск присущий приобретению конкретной акции); риск различных видов финансовой деятельности (например, риск инвестиционной или кредитной деятельности предприятия); риск финансовой деятельности предприятия в целом.

3. По совокупности исследуемых инструментов: индивидуальный финансовый риск, характеризует совокупный риск присущий отдельным финансовым инструментам; портфельный финансовый риск, характеризует совокупный риск, присущий комплексу одно функциональных финансовых инструментов, объединенных в портфель (например, кредитный портфель предприятия, его инвестиционный портфель и т.п.).

4. По комплексности исследования: простой финансовый риск - характеризует вид финансового риска, который не расчленяется на отдельные его подвиды, примером простого финансового риска является риск инфляционный; сложный финансовый риск - он характеризует вид финансового риска, который состоит из комплекса рассматриваемых его подвидов. Примером сложного финансового риска является риск инвестиционный (например, риск инвестиционного проекта).

5. По источникам возникновения выделяют следующие группы финансовых рисков:

- внешний, систематический или рыночный риск - характерен для всех участников финансовой деятельности и всех видов финансовых операций. Он возникает при смене отдельных стадий экономического цикла, изменении конъюнктуры финансового рынка и в ряде других аналогичных случаев, на которые предприятие в процессе своей деятельности повлиять не может;

- внутренний, несистематический или специфический риск, может быть связан с неквалифицированны финансовым менеджментом, неэффективной структурой активов и капитала, чрезмерной приверженностью к рисковым финансовым операциям с высокой нормой прибыли, недооценкой хозяйственных партнеров и другими аналогичными факторами, отрицательные последствия которых в значительной мере можно предотвратить за счет эффективного управления финансовыми рисками[7].

6. По финансовым последствиям все риски подразделяются на такие группы: риск, влекущий только экономические потери (финансовые последствия могут быть только отрицательными); риск, влекущий упущенную выгоду - характеризует ситуацию, когда предприятие в силу сложившихся объективных и субъективных причин не может осуществить запланированную финансовую операцию и не может получить необходимый кредит и использовать эффект финансового левериджа; риск, влекущий как экономические потери, так и дополнительные доходы.

7. По характеру проявления во времени выделяют две группы финансовых рисков: постоянный финансовый риск, он характерен для всего периода осуществления финансовой операции и связан с действием постоянных факторов; временный финансовый риск, он характеризует риск, носящий перманентный характер, возникающий лишь на отдельных этапах осуществления финансовой операции.

8. По уровню финансовых потерь риски подразделяются на следующие группы: допустимый финансовый риск - характеризует риск, финансовые потери по которому не превышают расчетной суммы прибыли по осуществляемой финансовой операции; критический финансовый риск - характеризует риск, финансовые потери по которому не превышают расчетной суммы валового дохода по осуществляемой финансовой операции; катастрофический финансовый риск - характеризует риск, финансовые потери по которому определяются частичной или полной утратой собственного капитала.

9. По возможности предвидения финансовые риски подразделяются на следующие две группы: прогнозируемый финансовый риск - характеризует те виды рисков, которые связаны с циклическим развитием экономики, сменой стадий конъюнктуры финансового рынка, предсказуемым развитием конкуренции и т.п.; непрогнозируемый финансовый риск - характеризует виды финансовых рисков, отличающихся полной непредсказуемостью проявления. Примером таких рисков выступают риски форс-мажорной группы, налоговый риск и некоторые другие. Соответственно этому классификационному признаку финансовые риски подразделяются также на регулируемые и нерегулируемые в рамках предприятия. [8]

10. По возможности страхования финансовые риски подразделяются также на две группы: страхуемый финансовый риск, к ним относятся риски, которые могут быть переданы в порядке внешнего страхования соответствующим страховым организациям; не страхуемый финансовый риск, к ним относятся те их виды, по которым отсутствует предложение соответствующих страховых продуктов на страховом рынке. Состав рисков этих рассматриваемых двух групп очень подвижен и связан не только с возможностью их прогнозирования, но и с эффективностью осуществления отдельных видов страховых операций в конкретных экономических условиях при сложившихся формах государственного регулирования страховой деятельности.

Научно обоснованная классификация рисков позволяет четко определить место каждого риска в их общей системе.[9] Она создает возможности для эффективного применения соответствующих методов, приемов управления риском, так как каждому риску соответствует своя система приемов управления риском.

1.2 Понятие и содержание управления рисками

Для всех управленческих структур управление риском является важной, неотъемлемой частью менеджмента. Связано это прежде всего с тем, что успешное ведение предпринимательской деятельности требует не только ясного представления обо всех источниках риска, но и с тем, что учет рисковых ситуаций должен сопровождаться разработкой мероприятий, направленных на ослабление их негативного воздействия.

Управление рисками - это процессы, связанные с идентификацией, анализом рисков и принятием решений, которые включают максимизацию положительных и минимизацию отрицательных последствий рисковых событий. Процесс управления рисками обычно включает выполнение следующих процедур:

1. Планирование управления рисками - выбор подходов и планирование деятельности по управлению рисками проекта.

2. Идентификация рисков - определение рисков, способных повлиять на проект, и документирование их характеристик.

3. Качественная оценка рисков - качественный анализ рисков и условий их возникновения с целью определения их влияния на успех проекта.

4. Количественная оценка - количественный анализ вероятности возникновения и влияния последствий рисков на проект.

5. Планирование реагирования на риски - определение процедур и методов по ослаблению отрицательных последствий рисковых событий и использованию возможных преимуществ.

6. Мониторинг и контроль рисков - мониторинг рисков, определение остающихся рисков, выполнение плана управления рисками проекта и оценка эффективности действий по минимизации рисков. Все эти процедуры взаимодействуют друг с другом, а также с другими процедурами.

Последовательность процедур управления риском показана на рисунке1.

Рис. 1. Общая схема процесса управления риском [10]

Управление финансовыми рисками предприятия основывается на определенных принципах, основными из которых являются: осознанность принятия рисков; управляемость принимаемыми рисками; независимость управления отдельными рисками; сопоставимость уровня принимаемых рисков с уровнем доходности финансовых операций; сопоставимость уровня принимаемых рисков с финансовыми возможностями предприятия; экономичность управления рисками; учет временного фактора в управлении рисками; учет финансовой стратегии предприятия в процессе управления рисками; учет возможности передачи рисков.

По мнению специалистов, в современных условиях необходим интегрированный подход к управлению риском. Интегрированный подход - это активная позиция, так как подразумевает предвидение, а не пассивную реакцию на риск, такой подход предоставляет больше возможностей и ограничивает опасности.

Центральное место в оценке риска и последующем управлении риском занимают анализ и прогнозирование возможных потерь ресурсов, снижения доходности. Это многоступенчатый процесс, целью которого является уменьшение или компенсация ущерба для объекта при наступлении нежелательных событий. При этом необходимо помнить, что минимизация ущерба и снижение риска — неадекватные понятия. Второе означает либо уменьшение возможного ущерба, либо понижение вероятности наступления неблагоприятных событий. Собранной информации должно быть достаточно для принятия адекватных решений на последующих этапах.[11]

Последовательность проведения анализа следующая[12]: выявление внутренних и внешних факторов, увеличивающих или уменьшающих конкретный вид риска; анализ и оценка выявленных факторов риска; оценка конкретного вида риска с финансовой стороны с использованием двух подходов: определение финансовой состоятельности (ликвидности) и экономической целесообразности проекта; определение допустимого уровня риска; анализ отдельных операций по выбранному уровню риска; разработка мероприятий по снижению риска. В процессе анализа не только выявляются отдельные виды рисков, но и определяется вероятность их появления, а также дается количественная и качественная их влияния. Часто анализ идёт в двух противоположных направлениях — от оценки к выявлению и наоборот. В первом случае уже имеются (зафиксированы) убытки и необходимо выявить причины. Во втором случае на основе системы обнаруживаются риски и возможные их последствия.

Следующий этап - выбор метода воздействия на риски с целью минимизировать возможный ущерб в будущем.

Каждый вид риска допускает два-три традиционных способа его уменьшения. Поэтому возникает проблема оценки сравнительной эффективности методов воздействия на риск для выбора наилучшего из них. Сравнение происходит на основе различных критериев, в том числе экономических. Выбор оптимальных способов воздействия на конкретные риски дает возможность сформировать общую стратегию управления всем комплексом рисков организации. Это этап принятия решений, когда определяются требуемые финансовые и трудовые ресурсы, происходят постановка и распределение задач среди менеджеров, проводятся анализ рынка соответствующих услуг, консультации со специалистами.

Методы управления рисками весьма разнообразны. Из сложившейся на настоящий момент практики достаточно четко видно, что у российских специалистов с одной стороны, и западных исследователей – с другой, сложились вполне четкие предпочтения в отношении методов управления рисками.

Средствами разрешения рисков являются их избежание, удержание, передача, снижение их степени.[13] Избежание риска означает простое уклонение от мероприятия, связанного с риском. Однако избежание риска для инвестора зачастую означает отказ от прибыли. Удержание риска – это оставление риска за инвестором, т.е. на его ответственности. Так, инвестор, вкладывая венчурный капитал, заранее уверен, что он может за счет собственных средств покрыть возможную потерю венчурного капитала. Передача риска означает, что инвеcтор предает ответственность за риск кому-то другому, например страховой компании.

Для снижения степени риска применяются различные приемы. Наиболее распространенными являются: диверсификация; приобретение дополнительной информации о выборе и результатах; лимитирование; самострахование; страхование.

Диверсификация представляет собой процесс распределения инвестируемых средств между различными объектами вложения капитала, которые непосредственно не связаны между собой, с целью снижения степени риска и потерь доходов. Диверсификация позволяет избежать часть риска при распределении капитала между разнообразными видами деятельности.

Лимитирование – это установление лимита, т.е. предельных сумм расходов, продажи, кредита и т.п. Хозяйствующими субъектами применяется при продаже товаров в кредит, предоставлении займов, определении сумм вложения капитала и т.п.

Самострахование означает, что предприниматель предпочитает подстраховаться сам, чем покупать страховку в страховой компании. Тем самым он экономит на затратах капитала по страхованию. Самострахование логично, когда стоимость страхуемого имущества относительно невелика по сравнению с имущественными и финансовыми параметрами всего бизнеса. Самострахование также имеет смысл, когда вероятность убытков чрезвычайно мала, когда фирма владеет большим количеством однотипного имущества.

Каждый из перечисленных инструментов снижения риска имеет как определенные преимущества, так и недостатки. Поэтому обычно используют определенные комбинации этих инструментов «подавления» рисков. Завершающим этапом в анализе средств снижения риска является формулировка общего плана управления рисками предприятия.[14] Этот план должен включать: результаты идентификации всех областей риска для предприятия, перечень основных идентификаторов риска в каждой области; результаты рейтинговой оценки индикаторов риска; результаты статистического анализа риска, рекомендуемые стратегии снижения риска в каждой сфере деятельности предприятия.

1.3 Показатели оценки финансового риска

Существенное возрастание влияния финансовых рисков компании на результаты хозяйственной деятельности вызвано нестабильностью внешней среды: экономической ситуации в стране, появлением новых инновационных финансовых инструментов, расширением сферы финансовых отношений, изменчивостью конъюнктуры финансового рынка и рядом других факторов. Поэтому идентификация, оценка и отслеживание уровня финансовых рисков являются одной из актуальных задач в практической деятельности финансовых менеджеров.

Оценка финансового риска основывается на определённых методах. Основной задачей методики определения степени риска является систематизация и разработка комплексного подхода к определению степени риска, влияющего на финансово-хозяйственную деятельность предприятия.

В качестве исходной информации при оценке финансовых рисков используется бухгалтерская отчетность предприятия: бухгалтерский баланс, фиксирующий имущественное и финансовое положение организации на отчетную дату; отчет о прибылях и убытках, представляющий результаты деятельности за отчетный период. Основные финансовые риски, оцениваемые предприятиями:

- риски потери платежеспособности;

- риски потери финансовой устойчивости и независимости;

- риски структуры активов и пассивов.

Модель оценки риска ликвидности (платежеспособности) баланса с помощью абсолютных показателей представлена в таблице 1.

Таблица 1

Модель оценки риска ликвидности баланса

| Порядок группирования активов по степени быстроты их превращения в денежные средства | Порядок группирования пассивов по степени срочности выполнения обязательств |

|

А1. Наиболее ликвидные активы А1 = стр. 250 + стр. 260 |

П1. Наиболее срочные обязательства П1 = стр. 620 |

|

А2. Быстрореализуемые активы А2 = стр. 240 |

П2. Краткосрочные пассивы П2 = стр. 610 + стр. 630 + стр. 660 |

|

А3. Медленно реализуемые активы А3 = стр. 210 + стр. 220 + стр. 230 + стр. 270 |

П3. Долгосрочные пассивы П3 = стр. 590 + стр. 640 + стр. 650 |

|

А4. Труднореализуемые активы А4 = стр. 190 |

П4. Постоянные пассивы П4 = стр. 490 |

В таблице 1 представлены подходы к группировке активов и пассивов. Тип состояния ликвидности баланса представлен в таблице 2.

Таблица 2

Тип состояния ликвидности баланса

| Условия | |||

|

А1 ≥ П1 А2 ≥ П2 А3 ≥ П ; А4 ≤ П4 |

А1 < П1 А2 ≥ П2; А3 ≥ П3; А4 ~ П4 |

А1 < П1; А2 < П2; А3 ≥ П3; А4 ~ П4 |

А1 < П1; А2 < П2; А3 < П3; А4 > П4 |

| Абсолютная ликвидность | Допустимая ликвидность | Нарушенная ликвидность | Кризисная ликвидность |

| Оценка риска ликвидности | |||

| Безрисковая зона | Зона допустимого риска | Зона критического риска | Зона катастрофического риска |

В таблице 2 представлены условия оценки риска ликвидности.

Тип финансового состояния определяется следующим образом:

±Фс ≥ 0; ±Фт ≥ 0; ±Фо ≥ 0; S = 1, 1, 1- абсолютная независимость;

±Фс < 0; ±Фт ≥ 0; ±Фо ≥ 0; S = 0, 1, 1 - нормальная независимость;

±Фс < 0; ±Фт < 0; ±Фо ≥ 0; S = 0, 0, 1 - неустойчивое финансовое состояние;

±Фс < 0; ±Фт < 0; ±Фо < 0; S = 0, 0, 0 - кризисное финансовое состояние.

При этом используемые источники покрытия затрат в случае абсолютной независимости - собственные оборотные средства предприятия; нормальная езависимость - собственные оборотные средства плюс долгосрочные кредиты[15].

Оценка рисков финансовой устойчивости предприятия представлена в таблице 3.

Таблица 3

Оценка рисков финансовой устойчивости предприятия

| Расчет величины источников средств и величины запасов и затрат | ||

| 1. Излишек (+) или недостаток (–) собственных оборотных средств | 2. Излишек (+) или недостаток (–) собственных и долгосрочных заемных источников формирования запасов и затрат | 3. Излишек (+) или недостаток (–) общей величины основных источников для формирования запасов и затрат |

|

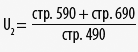

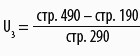

±Фс = СОС — ЗЗ или ±Фс = стр. 490 — стр. 190 — (стр. 210 + стр. 220) |

±Фт = СДИ — ЗЗ или ±Фт = стр. 490 + стр. 590 — стр. 190 - (стр. 210 + стр. 220) |

±Фо = ОВИ — ЗЗ или ±Фо = стр. 490 + стр. 590 + стр. 610 - стр. 190 — (стр. 210 + стр. 220) |

| S (Ф) = 1, если Ф > 0; = 0, если Ф < 0. |

Если предприятие находится в неустойчивом финансовом состоянии, то используются собственные оборотные средства плюс долгосрочные и краткосрочные кредиты и займы. Оценка риска финансовой неустойчивости на основании характеристики типов финансового состояния следующая:

- Высокая платежеспособность: предприятие не зависит от кредиторов – это безрисковая зона.

- Нормальная платежеспособность: эффективное использование заемных средств; высокая доходность производственной деятельности: зона допустимого риска.

- Нарушение латежеспособности: необходимость привлечения дополнительных источников; возможность улучшения ситуации - зона критического риска.

- Неплатежеспособность предприятия: грань банкротства - зона катастрофического риска.

Оценка рисков ликвидности и финансовой устойчивости с помощью относительных показателей осуществляется посредством анализа отклонений от рекомендуемых значений. Расчет коэффициентов представлен в приложении 1. Финансовые коэффициенты, применяемые для оценки финансовой устойчивости компании представлены в приложении 2.

Сущность методики комплексной (балльной) оценки финансового состояния организации заключается в классификации организаций по уровню финансового риска, то есть любая организация может быть отнесена к определенному классу в зависимости от набранного количества баллов, исходя из фактических значений ее финансовых коэффициентов.

1-й класс (100–97 баллов) — это организации с абсолютной финансовой устойчивостью и абсолютно платежеспособные.

2-й класс (96–67 баллов) — это организации нормального финансового состояния.

3-й класс (66–37 баллов) — это организации, финансовое состояние которых можно оценить как среднее.

4-й класс (36–11 баллов) — это организации с неустойчивым финансовым состоянием.

5-й класс (10–0 баллов) — это организации с кризисным финансовым состоянием.

Интегральная балльная оценка финансового состояния организации представлена в приложении 3.

Приведенная выше методика оценки риска позволяет объективно оценить финансовое состояние предприятия и выработать стратегию управления рисками предприятия.

Выводы

Таким образом, по итогам первой главы можно сделать следующие выводы: финансовый риск можно определить как деятельность субъектов хозяйственной жизни, связанную с преодолением неопределённости в ситуации неизбежного выбора, в процессе которой имеется возможность оценить вероятности достижения желаемого результата, неудачи и отклонения от цели, содержащиеся в выбираемых альтернативах.

Под классификацией рисков следует понимать распределение риска на конкретные группы по определенным признакам для достижения поставленных целей. Риски, классифицируют по видам, характеризуемому объекту, совокупности исследуемых инструментов, комплексности исследования, источникам возникновения, финансовым последствиям, характеру проявления во времени, уровню финансовых потерь, возможности предвидения, возможности страхования. Научно обоснованная классификация рисков создает возможности для эффективного применения соответствующих методов, приемов управления риском.

Процесс управления рисками обычно включает выполнение следующих процедур: планирование, идентификация рисков, качественная и количественная оценка рисков, планирование реагирования на риски, мониторинг и контроль рисков. Средствами разрешения рисков являются их избежание, удержание, передача, снижение их степени. Для снижения степени риска применяются различные приемы, наиболее распространенными являются: диверсификация; приобретение дополнительной информации о выборе и результатах; лимитирование; самострахование; страхование.

Основной задачей методики определения степени риска является систематизация и разработка комплексного подхода к определению степени риска, влияющего на финансово-хозяйственную деятельность предприятия.

После сравнения результатов анализа финансового риска и определения величины всех возможных убытков, которые предприятие может понести в будущем, принимается решение по снижению степени риска. Правильно принятое решение позволит предприятию в будущем понести наименьшие финансовые потери и тем самым увеличить доходность.

Следовательно, для эффективного управления финансовыми рисками и рисками вообще необходимо опираться на научные разработки, умело комбинировать известные методы и применять их в ежедневной работе. Главное, что бы система управления финансовыми рисками была простой, прозрачной, практичной и соответствовала стратегическим целям предприятия.

ГЛАВА 2. АНАЛИЗ ФИНАНСОВЫХ РИСКОВ НА ПРИМЕРЕ ООО «БАСТИОН»

2.1 Экономическая характеристика ООО «Бастион»

29 января 1994 года было официально зарегистрировано общество с ограниченной ответственностью «Бастион» (далее - Общество) в соответствии с Гражданским Кодексом и Федеральным Законом «Об обществах с ограниченной ответственностью» решением регистрационной Палаты г. Петропавловска-Камчатского.

Общество было учреждено для осуществления производственной, научно-технической и хозяйственной деятельности, выполнения работ и осуществления услуг, предусмотренных предметом и основными задачами деятельности Общества в целях удовлетворения общественных потребностей и получения его участниками максимальной прибыли на вложенный капитал путем осуществления различных видов производственной, научно-технической и коммерческой деятельности, не противоречащей действующему законодательству РФ и на основании Устава.

Юридический адрес Общества: 683024, г. Петропавловск-Камчатский, ул. Ватутина, д.1.

Основными видами деятельности Общества являются:

1. Коммерческая, посредническая и торгово-закупочная деятельность.

3. Организация торговли, включая оптово-розничную, через сеть магазинов и другие торговые точки сантехническим оборудованием.

4. Открытие сети собственных и арендуемых торговых точек, в том числе магазинов для реализации товаров, работ, услуг и продукции промышленного назначения.

5. Производство электромонтажных работ; производство изоляционных работ; производство санитарно-технических работ, монтаж прочего инженерного оборудования; производство отделочных работ.

Все вышеперечисленные виды деятельности осуществляются в соответствии с действующим законодательством РФ.

Общество имеет право пользоваться кредитом российских и зарубежных банков – и коммерческим кредитом в иностранной валюте, а также приобретать валюту на аукционах, валютных биржах, у юридических лиц и иностранных граждан в порядке, установленном законодательством[16].

Общество для достижения установленных целей своей деятельности имеет право от своего имени заключать сделки, приобретать иметь в собственности движимое и недвижимое имущество, производственное оборудование, учитываемое на его самостоятельном балансе, может от своего имени осуществлять имущественные, коммерческие и финансовые сделки, сдавать в залог свое имущество, быть истцом и ответчиком в суде.

Уставный капитал предприятия определяет минимальный размер имущества предприятия, гарантирующего интересы его кредиторов. Прибыль предприятия формируется из доходов от уставной деятельности после возмещения материальных и приравненных к ним затрат, расходов на оплату труда, выплат процентов за кредит.

Финансовые результаты деятельности предприятия устанавливаются на основании годовой и квартальной бухгалтерской отчетности. Высшим органом управления предприятия является общее собрание его участников. Собрание состоит из участников или назначенных ими представителей. Из числа участников избирается председатель, который организует подготовку, проведение и оформление документов общего собрания участников. Исполнительным органом ООО «Бастион» является администрация, возглавляемая директором. Директор назначается общим собранием участников, подотчетен ему и организует выполнение его решений.

Администрация решает все вопросы деятельности предприятия, кроме вопросов, относящихся к исключительной компетенции общего собрания участников. Директор образует администрацию предприятия по согласованию с общим собранием участников. Штатное расписание предприятия разрабатывается администрацией и утверждается директором по согласованию с общим собранием участников, исходя из производственной необходимости и фонда заработной платы.

ООО «Бастион» имеет магазин, располагающийся в отдаленном районе города Петропавловска-Камчатского. Этот магазин представляет очень большой ассортимент сантехнического оборудования, а также сопутствующих товаров (бытовая химия). Работает без выходных, семь раз в неделю, без перерывов с 9.00 до 24.00. Ценовая политика направлена на потребителей с уровнем дохода - средний.

Магазин ООО «Бастион» размещается в отдельно стоящем здании. Здание включают в себя следующие группы помещений: торговое помещение; складское помещение (для хранения сухих продуктов, инвентаря, белья); административно – бытовое помещение (кабинет директора, комната работников, гардеробная); технические помещения (вентиляционная камера, щитовая, бойлерная, тепловой узел). Оборудование в торговом зале размещается таким образом, чтобы покупатель имел свободный доступ к торговым прилавкам, витринам и холодильникам.

Следует отметить, что ООО «Бастион» - предприятие небольшое, штат сотрудников насчитывает 18 человек. Из них: генеральный директор, заместитель генерального директора по экономике и финансам, финансовый директор, бухгалтер, 2 товароведа, 8 продавцов, 2 уборщицы и 2 дворника.

Управление осуществляется генеральным директором, заместителем генерального директора и финансовым директором. В каждом подразделении есть свой руководитель: финансовый директор – бухгалтерия, заместитель директора, товаровед, МОП, продавец. Все отделы взаимосвязаны между собой и подчиняются генеральному директору.

Грамотно построенная организационная структура – один из факторов успеха предприятия, потому, что она определят взаимосвязи и подчинения на предприятии, определяет также гибкость и адаптивные способности фирмы, что в нынешних условиях экономики также немаловажно[17]. Организационная структура представлена на рисунке 2.

Рис. 2. Организационная структура ООО «Бастион»

Можно определить структуру управления компании - линейно-функциональная (рис.2). Так как во главе предприятия стоит руководитель, который осуществляет все функции управления и подчиняется по всем вопросам вышестоящему начальнику. Так складывается соподчиненность руководителей различных уровней по вертикали (линия), которые одновременно осуществляют административное и функциональное управление, но вместе с тем все составляющие предприятия несут на себе и функциональную нагрузку. Линейно-функциональная структура имеет ряд преимуществ, что позволяет оперативно и эффективно управлять. Она наиболее простая[18]: имеет один процесс связи, каждый подчиненный имеет только одного начальника. Это способствует четкому и оперативному управлению, повышению ответственности руководителя за эффективность работы возглавляемого им звена. Но эта структура характерна для малых предприятий, где круг решаемых вопросов незначителен и торгово-закупочных связей немного.

Когда же масштабы предприятия больше, а круг решаемых проблем все возрастает, повышается технологический и организационный уровень, линейно-функциональная структура оказывается неэффективной, так как руководитель не может знать все и поэтому не может управлять хорошо.

Закупая товар, заместитель генерального директора по экономике и финансам и товаровед несут ответственность за то, чтобы товары, включаемые в ассортимент, были быстро и успешно продаваемы.

Работа бухгалтерии построена рационально и просто: бухгалтер занимается учетом предприятия, его финансовым состоянием, начислением заработной платы сотрудникам, ведением финансовой документации.

Маркетингом и рекламой занимается непосредственно генеральный директор предприятия.

Работой с персоналом занимается товаровед, бухгалтер и непосредственно руководитель предприятия.

Генеральный директор возглавляет работу по комплектованию предприятия кадрами продавцов и рабочих в соответствии с целями, стратегией и профилем предприятия, изменяющимися внешними внутренними условиями его деятельности.

Также перед руководством предприятия ставится задача по организации контроля за снабжением по объему и ассортименту в соответствии с заключенными договорами, соблюдение норматива и структуры товарных запасов, а также по нахождению путей снижения товарных потерь при хранении, транспортировки и отпуске, предупреждение возникновения недостач, растрат, хищений и т.д.

В обеспечении сохранности товарно-материальных ценностей на предприятии решающее значение имеет четкая организация материальной ответственности по каждому материально-ответственному лицу.

Только в этом случае достигается практическая реализация принципа персональной ответственности каждого лица, а эта ответственность вытекает из договора о материальной ответственности.

При нарушении этого принципа администрация предприятия не может предъявить обоснованный иск виновным[19].

Проведем анализ конкурентоспособности предприятия на рынке сантехнического оборудования исходя из модели 5-ти сил Портера. Наиболее важной и влияющей силой отраслевой конкуренции для ООО «Бастион» является - рыночная власть потребителей (60% влияния). Следующей за ней по значимости идет - конкуренция среди существующих фирм (30% влияния). Остальные три силы, хотя имеют влияние на конкуренцию, в рассматриваемой отрасли, но по сравнению с перечисленными выше двумя не значительное (приблизительно 10%). Следовательно, основная стратегии маркетинга предприятия – борьба за потребителя (покупателя). Оценка конкурентоспособности ООО «Бастион» представлена в приложении 4.

Рассмотрим более подробно каждую из сил.

1. Угроза появления новых конкурентов - конкурентная сила этого фактора сильно зависит от высоты барьеров входа (стоимости входа в отрасль). Несмотря на то, что входные барьеры в отрасль являются весьма высокими, данная угроза представляется более чем вероятной.

Потенциальными конкурентами для предприятий, уже работающих на рынке розничной торговли сантехническим оборудованием, могут стать: предприятия, которые способны преодолеть входной барьер; предприятия, для которых приход на рынок розничной торговли является логическим продолжением их стратегии, направленной на завоевание новых рынков.[20]

2. Конкуренция со стороны товаров, являющихся заменителями конкурентоспособных, с точки зрения цены.

На сегодняшний день другие формы приобретения оборудования не являются существенными конкурентами. Они оттягивают лишь часть покупателей, как ООО «Бастион», так и у близлежащих конкурентов.

3. Экономические возможности и торговые способности поставщиков. По оценкам специалистов ООО «Бастион» давление на рынок со стороны поставщиков в целом более ощутимо, чем со стороны потенциальных конкурентов.

4. Способность покупателей диктовать свои условия. Она представляет угрозу давления потребителей на цены из-за потребностей в лучшем качестве предлагаемой продукции или сервисе (сильные покупатели). В настоящее время давление со стороны покупателей на организованную сферу торговли оборудованием умеренно ощутимо, хотя и в значительно меньшей степени, чем со стороны потенциальных конкурентов и поставщиков.

В целом, можно сделать вывод, что конкуренция в отрасли относительно стабильна. Это связано с небольшим количеством подобных магазинов с одинаковыми размерами и объемами продаж, с небольшими затратами потребителя при переходе от одного производителя к другому.

Проведя анализ потребителей, конкурентных сил, действующих на предприятие, положения предприятия ООО «Бастион» на рынке, а также проанализировав сильные и слабые конкурентные позиции можно сделать следующий вывод: ООО «Бастион» занимает лидирующее положение на территориальном рынке и имеет довольно сильные позиции по многим параметрам. Что касается потребителей, они довольны уровнем цен и качеством продукции, предоставляемой предприятием, но ощущается давление поставщиков и конкурентов.

2.2 Анализ результатов финансово-экономической деятельности предприятия

Анализ результатов финансово-экономической деятельности предприятия проведен на основании технико-экономические показателей ООО «Бастион», которые взяты из формы №1 «Бухгалтерский баланс» и формы №2 «Отчет о прибылях и убытках» за 2007–2009 годы. Для анализа структуры имущества предприятия проведен анализ пассива и актива балансов за последние 3 года.

Проведем анализ актива баланса, который содержит сведения о размещения капитала, имеющегося в распоряжении предприятия, т.е. о вложении его в конкретное имущество и материальные ценности, расходов предприятия на производство и реализацию продукции и об остатках свободной денежной наличности.[21]

Расчет абсолютного изменения производится с помощью вычисления разницы между соответствующими показателями на конец и начало года, а относительное отклонение вычисляется посредством деления результата абсолютного отклонения на значение показателя начала года. Расчеты представлены в таблице 4.

Таблица 4

Анализ актива ООО «Бастион»

| Показатель | Абс. знач., тыс. руб. | Удельный вес, % | Изменение | |||||

| На начало 2007 года | На конец 2009 года | На начало 2007 года | На конец 2009 года | Абс., тыс. руб. | В уд. весах, % | В% к началу 2007 года, % | В % к итогу баланса, % | |

| 1.Внеоборотные активы | - | - | - | - | - | - | - | - |

| Немат. активы | - | - | - | - | - | - | - | - |

| Основные средства | 799 | 1093 | 16 | 22 | 294 | 6 | 37 | 5,9 |

| Незавершенное строительство | 307 | 4 | 6,2 | 0,08 | -303 | -6,12 | 98 | 6,1 |

| Долгоср. фин. вложения | - | - | - | - | - | - | - | - |

| Прочие внеоб. активы | - | - | - | - | - | - | - | - |

| ИТОГО по разделу 1 | 1160 | 1097 | 231 | 22 | -63 | -1 | 3,4 | 1,3 |

| 2.Оборотные активы | - | - | - | - | - | - | - | - |

| Запасы и затраты | 1842 | 2497 | 37 | 50 | 655 | 13 | 0,7 | 13,2 |

| Дебит. задолженность | 1658 | 1865 | 33,5 | 38 | 207 | 4,5 | 12 | 4,1 |

| Денежные средства кратк. фин.вложения | 47 | - | 1 | - | 4,7 | -1 | 100 | 0,1 |

| Прочие об. активы | 296 | 322 | 6 | 6,5 | 26 | -0,5 | 8,8 | 0,5 |

| ИТОГО по разделу 2 | 3843 | 4734 | 78 | 96 | 891 | 18 | -18 | 1,8 |

| Всего активов | 4949 | 5831 | - | - | - | - | - | - |

Как показывают данные, представленные в таблице 4, основные средства предприятия увеличились на 1093 тыс. руб. и составляют 222 % всего имущества предприятяи, возросли и запасы, увеличилась и дебиторская задолженность, которая составляет на конец 2009 года 38 %.

Анализ пассива позволяют определить[22], какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных заемных средств, т.е. пассив показывает, откуда взялись средства, кому обязаны за них предприятия. Составим аналитическую таблицу актива баланса (таблица 5), расчеты абсолютного и относительного изменения по рассматриваемым показателям аналогичны с расчетами актива.

Таблица 5

Анализ пассива ООО «Бастион» тыс.руб.

| Показатель |

Абс. знач. (тыс. руб.) |

Удельный вес, % | Изменение | |||||

| На начало 2007 года | На конец 2009 года | На начало 2007 года | На конец 2009 года | Абс., тыс. руб. | В уд. весах, % | В% к началу 2007 года, % | В% к итогу баланса, % | |

| 1.Собст. капитал | 1441 | 1757 | 29,12 | 30,13 | 316 | 1 | 21,93 | 6,39 |

| Уставный капитал | 8 | 8 | 0,16 | 0,14 | - | -0,1 | - | - |

| Фонды и резервы | - | - | - | - | - | - | - | - |

| Нераспр. прибыль | 1433 | 1433 | 28,96 | 24,58 | - | -4 | - | - |

| ИТОГО по разделу 1 | 2882 | 3198 | 58,23 | 54,84 | 316 | 1 | 10,96 | 6,39 |

| 2.Долгос.обязательства | - | - | - | - | - | - | - | - |

| Долгос. кредиты и займы | - | - | - | - | - | - | - | - |

| Прочие долг. обязательства | - | - | - | - | - | - | - | - |

| ИТОГО по разделу 2 | - | - | - | - | - | - | - | - |

| 3.Краткос.обязательства | - | - | - | - | - | - | - | - |

| Краткосрочные кредиты и займы | 1936 | 12320 | 39,12 | 21,13 | -704 | -17,99 | 36,36 | 14,23 |

| Кредиторская задолженность | 1572 | 2842 | 31,76 | 48,74 | 1270 | 16,98 | 80,79 | 25,66 |

| Доходы буд. периодов | - | - | - | - | - | - | - | - |

| Резервы предс. расходов | - | - | - | - | - | - | - | - |

| Прочие кратк. обязательства | - | - | - | - | - | - | - | - |

| ИТОГО по разделу 3 | 3508 | 4074 | 70,88 | 69,87 | 566 | -1,01 | 16,13 | 11,44 |

| Всего пассивов | 4949 | 5831 | - | - | - | - | - | - |

Данные таблицы 5 показывают, что на рассматриваемом предприятии увеличились краткосрочные кредиты и займы на 12320 тыс. руб., увеличилась кредиторская задолженность предприятия на 2842 тыс. рублей, что составляет 25, 66 %.

Сравнительный анализ изменений или динамики актива и пассива баланса ООО «Бастион» представлен в таблице 6.

Таблица 6

Динамика актива и пассива баланса ООО «Бастион» тыс.руб.

| Актив (имущество) | На начало 2007 года, тыс. руб. | На конец 2009 года, тыс. руб. | Изменение, тыс. руб. |

| 1. Внеоборотные активы | 1160 | 1097 | -63 |

| 1.1. Основные средства | 799 | 1093 | 294 |

| 1.2.Нематериальные активы | - | - | - |

| 1.3. Прочие внеоборотные активы | 307 | 4 | -303 |

| 2. Оборотные активы | 3843 | 4734 | 891 |

| 2.1. Материальные оборотные активы | 2138 | 2819 | 681 |

| 2.2. Дебиторская задолженность | 1658 | 1865 | 207 |

| 2.3. Денежные средства | 47 | - | -47 |

| 2.4. Прочие оборотные активы | - | - | - |

| БАЛАНС | 4949 | 5831 | 882 |

| Пассив (источники имущества) | - | - | - |

| 1. Собственные средства | 1441 | 1757 | 316 |

| 1.1. Уставный капитал | 8 | 8 | 0 |

| 1.2. Добавочный капитал | - | - | - |

| 1.3.Реинвестированная прибыль | 1433 | 1433 | 0 |

| 2. Заемные средства | 3508 | 4074 | 566 |

| 2.1. Долгосрочные пассивы | - | * | - |

| 2.2. Краткосрочные кредиты и займы | 1936 | 1232 | -704 |

| 2.3.Кредиторская задолженность | 1572 | 2842 | 1270 |

По данным таблицы 6 важнейшие экономические показатели ООО «Бастион» имеют следующую динамику сравнения 2009 года и 2007 года:

- общая стоимость имущества организации за анализируемый период увеличилась на 882 тыс. руб.;

- стоимость иммобилизованных активов или недвижимого имущества увеличилась на 63 тыс. руб.;

- стоимость мобильных активов увеличилась на 891 тыс. руб.;

- стоимость материальных оборотных активов возросла на 681 тыс. руб.;

- величина собственных средств организации возросла на 316 тыс. руб.;

- величина заемных средств возросла на 566 тыс. руб.;

- величина собственных средств в обороте (разница итогов раздела 3 и 1) увеличилась на 379 тыс. руб.

Сравнительный анализ основных технико-экономических показателей ООО «Бастион» представлен в таблице 7.

Таблица 7

Основные технико-экономические показатели ООО «Бастион» тыс.руб.

| Наименование показателей | Ед. изм. | 2008, тыс.руб. | 2009, тыс.руб. | Изменение | |

| тыс.руб. | % | ||||

| Объем реализованной продукции | тыс.руб. | 1000 | 950 | -50 | -5 |

| Выручка от реализации товаров | тыс.руб. | 83414 | 97120 | 13706 | 16,43 |

| Себестоимость реализации товаров | тыс.руб. | 67937 | 78523 | 10586 | 15,58 |

| Прочие операционные доходы и расходы | тыс.руб. | 2350 | 2800 | 450 | 19,15 |

| Внереализационные доходы и расходы | тыс.руб. | 433 | 853 | 420 | 97,00 |

| Фондоотдача | тыс.руб. | 0,049 | 0,039 | -0,01 | -0,2 |

| Рентабельность продукции | % | 11,02 | 14 | 2,98 | 0,27 |

| Коэффициент обновления основных фондов | - | 0,39 | 0,24 | -0,15 | -0,38 |

| Коэффициент износа основных средств | - | 0,54 | 0,49 | -0,05 | -0,09 |

| Коэффициент выбытия основных средств | - | 0,22 | 0,10 | -0,12 | -0,55 |

| Затраты на 1 рубль товарной продукции | руб. | 67,94 | 82,66 | 14,72 | 0,22 |

| Производительность труда | - | 177,47 | 196,20 | 18,73 | 10,55 |

| Валовая прибыль | тыс.руб. | 15477 | 18597 | 3120 | 20,16 |

| Чистая прибыль | тыс.руб. | 11020 | 13300 | 2280 | 20,69 |

| Доля чистой прибыли в общей сумме прибыли | % | 100 | 100 | - | - |

| Доля прибыли от основной деятельности | % | 71,2 | 71,52 | 0,32 | 0,004 |

| Рентабельность продаж | % | 11,02 | 14 | 2,98 | +0,27 |

По итогам таблицы 7, проведя анализ показателей, можно сказать, что выручка от реализации товаров в 2009 году по сравнению с 2008 годом выросла на 13706 т.р., что составило 16,43%. При этом себестоимость продукции выросла на 10586 т.р., что составило 15,58%. Предприятие произвело и реализовало на 50 т.р. продукции меньше, что составило 5%.

Фондоотдача за этот период уменьшилась на 0,01 т.р., что составило 0,2%. Рентабельность продаж увеличилась на 2,98%, что составило 0,2% прироста.

Коэффициент обновления уменьшился на 0,15 (-0,38%), коэффициент износа – на 0,05 (-0,09%), а коэффициент выбытия – на 0,12 (-0,55%).

Затраты на 1 рубль товарной продукции увеличились на 1,72 руб. (0,22%).

Валовая прибыль возросла на 3120, что составило 20,16%. Чистая прибыль уменьшилась на 2280 т.р. (20,69%). Доля прибыли от основной деятельности увеличилась на 0,32% (0,004% прироста). Прочие операционные доходы увеличились на 450 т.р. (19,15%), а внереализационные на 420 т.р. (97%). Отсюда увеличение прибыли от обычной деятельности составило 2280 т.р. (20,69%).

Для анализа ликвидности сгруппируем актив и пассив баланса следующим образом:

- А1 (первая группа актива) - наиболее ликвидные активы - включают в себя абсолютно ликвидные активы, такие, как денежная наличность и краткосрочные финансовые вложения:

- А2 (вторая группа актива) - быстро реализуемые активы: готовая продукция, товары отгруженные и дебиторская задолженность.

- A3 (третья группа актива) - медленно реализуемые активы: материальные запасы и затраты прибавить прочие.

- А4 (четвертая группа актива) - трудно реализуемые активы: куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство, итог первого раздела актива.

- П1 (первая группа пассива) - кредиторская задолженность – среднесрочные обязательства со сроком погашения до одного года

- П2 (вторая группа пассива) - среднесрочные обязательства со сроком погашения до одного года (краткосрочные кредиты банка); краткосрочная задолженность прибавить строки с 630 по 660.

- ПЗ (третья группа пассива) - долгосрочные обязательства.

- П4 (четвертая группа пассива) - постоянные пассивы: собственный капитал, находящийся постоянно в распоряжении предприятия, итог третьего раздела.

Как было рассмотрено ранее, для абсолютной ликвидности баланса необходимо выполнение следующих условий: А1 ³ П1, А2 ³ П2, А3 ³ П3, А4 ³ П4. Проведем расчет всех показателей ликвидности и представим их в таблице 8.

Таблица 8

Итоговая таблица по ликвидности баланса

| Коэффициенты | эталон | 2007 год | 2008 год | 2009 год | |||

| начало | конец | начало | конец | начало | конец | ||

| Коэффициент общей ликвидности | 1,5¸2 | 1,11 | 1,10 | 1,10 | 1,09 | 1,09 | 1,00 |

| Коэффициент текущей ликвидности | 1¸2 | 1,11 | 1,10 | 1,10 | 0 | 0 | 1,00 |

| Коэффициент абсолютной ликвидности | 0,1¸0,3 | 0 | 0 | 0 | 0 | 0 | 0,002 |

| Коэффициент срочной ликвидности | 0,2¸0,4 | 0 | 0 | 0 | 0,037 | 0,037 | 0,078 |

| Коэффициент промежуточной ликвидности | 0,3¸0,7 | 0,10 | 0,04 | 0,04 | 0,084 | 0,084 | 0,13 |

| Коэффициент материального покрытия | 0,5¸1 | 0,94 | 1,03 | 1,03 | 0,96 | 0,96 | 0,83 |

| Коэффициент обеспеченности собственными средствами | - | 0,10 | 0,09 | 0,09 | 0,08 | 0,08 | 0,001 |

Данные таблицы 8 показывают на снижение коэффициента ликвидности ООО «Бастион» указывает на то, что возможности предприятия по погашению обязательств начинают снижаться. Полученные коэффициенты показывают, что предприятие не в состоянии своевременно оплатить свои счета. Это свидетельствует о неблагополучном финансовом положении и наличии ряда финансовых рисков.

Расчет показателей склонности предприятия к банкротству представлен в таблице 9.

Таблица 9

Анализ склонности предприятия к банкротству

| Показатель | 2007 год | 2008 год | 2009 год | |||

| начало | конец | начало | конец | начало | конец | |

| N1 | 1,11 | 1,10 | 1,10 | 1,09 | 1,09 | 1,00 |

| N2 | 0,24 | 0,18 | 0,18 | 0,085 | 0,085 | 0,18 |

| Z1 | - 0,68 | - 0,69 | - 0,69 | - 0,67 | - 0,67 | - 0,57 |

| Z2 | 2,16 | 1,13 | 1,97 | 1,29 | 1,28 | 1,19 |

| K1 | 0,22 | 0,16 | 0,16 | 0,19 | 0,19 | 0,25 |

| K2 | 0,16 | 0,12 | 0,12 | 0,17 | 0,17 | 0,23 |

| К3 | 0,08 | 0,046 | 0,20 | 0,13 | 0,06 | 0,05 |

| К4 | 0 | 0 | 0 | 0 | 0 | 0 |

| К5 | 2,26 | 1,18 | 2,06 | 1,35 | 1,35 | 1,25 |

Данные таблицы 9 показывают, что ООО «Бастион» в начале 2007 года по своим показателям относилось к первому классу надежности, а к концу 2007 года спустилось на второй класс надежности. В 2008 году наблюдаем ту же тенденцию, в начале 2007 года по своим показателям относилось к первому классу надежности, а к концу 2007 года спустилось на второй класс надежности. Не изменилось это положение и в 2009 году, в начале 2009 года - первый класс надежности, а к концу 2009 года - второй класс надежности.

2.3 Проблемы управления финансовыми рисками ООО «Бастион»

Выбор стратегии управления рисками ООО «Бастион» необходимо осуществить исходя из проведенного анализа ключевых факторов, характеризующих ее состояние и внешнюю среду, портфеля продукции.

Анализ результатов деятельности ООО «Бастион» показал, что на пред-

приятии имеют место следующие риски:

- Риск снижения финансовой устойчивости. Этот риск генерируется в ООО «Бастион» несовершенством структуры капитала, порождающим несбалансированность положительного и отрицательного денежных потоков предприятия по объемам. Этот риск генерирует угрозу банкротства предприятия[23].

- Риск неплатежеспособности предприятия, наличие этого риска доказывает снижение уровня ликвидности оборотных активов, порождающим разбалансированность положительного и отрицательного денежных потоков предприятия во времени. По своим финансовым последствиям этот вид риска также относится к числу наиболее опасных.

- Структурный риск. Этот вид риска генерируется неэффективным финансированием текущих затрат предприятия, обуславливающим высокий удельный вес постоянных издержек в общей их сумме.

- Для предприятие остаются актуальными и инфляционный риск и налоговый риск. В условиях инфляционной экономики они выделяется в самостоятельный вид финансовых рисков. Есть вероятность введения новых видов налогов и сборов на осуществление отдельных аспектов хозяйственной деятельности; возможна увеличение уровня ставок действующих налогов и сборов; изменение сроков и условий осуществления отдельных налоговых платежей; есть вероятность отмены действующих налоговых льгот в сфере хозяйственной деятельности предприятия. Являясь для предприятия непредсказуемым (об этом свидетельствует современная отечественная фискальная политика), он оказывает существенное воздействие на результаты его финансовой деятельности.

Так как деятельность предприятия основана на сделках, своевременное исполнение которых партнерами и контрагентами является одним из важнейших условий устойчивости и прогнозируемой работы предприятия. Поэтому риски, связанные с неисполнением хозяйственных договоров, так же оказывают влияние на деятельность ООО «Бастион». Среди таковых можно отметить риск отказа партнера от заключения договора после переговоров, риск возникновения дебиторской задолженности, риск заключения договора с неплатежеспособным партнером, риск заключения договора на условиях, отличающихся от обычных, и пр. К независящим от предприятия причинам возникновения данных рисков следует отнести в первую очередь непрогнозируемую неплатежеспособность хозяйствующих партнеров, так как несостоятельность одного предприятия сказывается на финансовом положении его партнеров, и т.д. по цепочке вплоть до платежеспособности рядовых покупателей, не получающих зарплату на предприятии.

Рассматривая систему управления рисками, используемую на предприятии ООО «Бастион» следует выделить такие методы снижения степени риска как методы диссипации и самострахование.

Методы диссипации (распределения) риска представляют собой более гибкие инструменты управления. Один из основных методов диссипации заключается в распределении общего риска путем объединения (с разной степенью интеграции) с другими участниками, заинтересованными в успехе общего дела[24]. Предприятие имеет возможность уменьшить уровень собственного риска, привлекая к решению общих проблем в качестве партнеров другие предприятия и даже физические лица.

На предприятии используется:

- диверсификация деятельности - расширение ассортимента продукции, ориентация на различные социальные группы потребителей, на предприятия разных регионов;

- диверсификация рынка сбыта, т.е. работа одновременно на нескольких товарных рынках, когда неудача на одном из них может быть компенсирована успехами на других; распределение поставок между многими потребителями, при этом желательно стремиться к равномерному распределению долей каждого контрагента в общем объеме выпуска, чтобы отказ нескольких из них не сорвал производственно-сбытовую программу в целом;

- диверсификация закупок товара позволяет ослабить зависимость предприятия от его «окружения», от ненадежности отдельных поставщиков сырья, материалов и комплектующих; при нарушении контрагентом графика поставок по самым разным, в том числе и по объективным, причинам (аварии, банкротство, форс-мажорные обстоятельства и т.п.).

Естественно, такие методы смягчения последствий риска усложняют работу ООО «Бастион», возникает ряд кадровых проблем.

Помимо методов диссипации риска рассматриваемое предприятие использует такой метод снижения степени риска как самострахование[25]. На предприятии создан резервный фонд. Создание подобных фондов особенно актуально в условиях кризиса неплатежей. Однако размер резервного фонда является недостаточным по сравнению с возможными потерями в результате возникновения просроченной дебиторской задолженности, неисполнения договора или возникновения непредвиденных расходов.

Кроме вышеперечисленных методов в ООО «Бастион» используется один из приемов компенсации риска – «мониторинг социально-экономической и нормативно-правовой среды». Данное предприятие приобретает различные актуализируемые компьютерные системы нормативно-справочной информации, заказывает прогнозно-аналитические исследования консультационных фирм и отдельных консультантов.

Анализируя используемую в данной организации систему управления

рисками в целом, можно сказать, что хотя некоторые приемы снижения риска на предприятии используются довольно успешно, сама система не является полной. Следовательно, необходим поиск новых форм и методов управления рисками данного предприятия.

Выводы

Во второй главе проведен анализ финансово-хозяйственной деятельности предприятия. Общество с ограниченной ответственностью «Бастион» Основным видами деятельности Общества является коммерческая, посредническая и торгово-закупочная деятельность на рынке сантехнического оборудования. Анализ конкурентоспособности предприятия показал, что ООО «Бастион» занимает лидирующее положение на территориальном рынке и имеет довольно сильные позиции по многим параметрам. Что касается потребителей, они довольны уровнем цен и качеством продукции, предоставляемой предприятием, но ощущается давление поставщиков и конкурентов.

Снижение коэффициента ликвидности ООО «Бастион» указывает на то, что возможности предприятия по погашению обязательств начинают снижаться. Анализ склонности предприятия к банкротству показывает, что в ООО «Бастион» в течении трех последних лет наблюдается тенденция снижения класса надежности.

Таким образом, анализ результатов деятельности ООО «Бастион» показал, что на предприятии имеют место следующие риски: снижения финансовой устойчивости, неплатежеспособности предприятия, структурный риск, для предприятие остаются актуальными и инфляционный и налоговый риск, есть риск риски неисполнения договоров, возникновения дебиторской задолженности, возникновения непредвиденных потерь и т.д.

Для управления рисками на предприятии используется: диверсификация деятельности, диверсификация рынка сбыта, диверсификация закупок товара,

как один из приемов компенсации риска – «мониторинг социально-экономической и нормативно-правовой среды»[26].

Анализ показал не эффективность подходов к управлению рисками ООО «Бастион», следовательно, необходим поиск новых форм и методов управления рисками данного предприятия.

ГЛАВА 3. ПРОЕКТ МЕРОПРИЯТИЙ ПО СНИЖЕНИЮ ФИНАНСОВЫХ РИСКОВ ООО «БАСТИОН»

3.1 Основные мероприятия по управлению финансовыми рисками предприятия

Выбор стратегии оздоровления финансового состояния предприятия должен быть осуществлен на основе анализа ключевых факторов, характеризующих состояние ООО «Бастион» и внешнюю среду, портфеля продукции. Проведенный анализ финансового состояния послужил отправной точкой прогнозирования, планирования, управления финансовыми рисками предприятия. Стратегия управления финансовыми рисками разработана на основе сильных сторон (с одновременным подавлением недостатков), при этом учитываются источники возможностей и опасностей, выявленные во внешней среде[27].

Одним из основных и наиболее радикальных направлений финансового оздоровления ООО «Бастион» является поиск внутренних резервов по увеличению прибыльности продаж и достижению безубыточной работы: более полное использование производственной мощности предприятия, повышение качества и конкурентоспособности продукции, снижение ее себестоимости, рациональное использование материальных, трудовых и финансовых ресурсов, сокращение непроизводительных расходов и потерь. Основное внимание при этом необходимо уделить вопросам ресурсосбережения — организации действенного учета и контроля за использованием ресурсов, изучению и внедрению передового опыта в осуществлении режима экономии, материальному и моральному стимулированию работников в борьбе за экономию ресурсов и сокращение непроизводительных расходов и потерь. Необходимо пересмотреть организацию труда и начисление заработной платы, подбор и расстановку персонала, рынки поставок оборудования и рынки сбыта товаров, инвестиционную и ценовую политику и другие вопросы[28].

Рассмотрим основные мероприятия по улучшению финансового состояния ООО «Бастион».

К внешним источникам привлечения средств в оборот ООО «Бастион» можно порекомендовать использование: факторинга, лизинга, привлечение кредитов под прибыльные проекты.

Проведенный в предыдущей главе анализ финансового состояния предприятия ООО «Бастион» показал, что значительную долю собственного оборотного капитала составляет дебиторская задолженность. Для финансирования такой большой дебиторской задолженности предприятие использует собственные основные средства, но это говорит об отсутствии эффективной работы с дебиторами. Считаем целесообразным использование основных приемов управления дебиторской задолженностью:

- учет заказов, оформление счетов и установление характера дебиторской задолженности;

- проведение АВС-анализа дебиторов;

- анализ задолженности по видам продукции для определения невыгодных с точки зрения инкассации товаров;

- оценка реальной стоимости существующей дебиторской задолженности;

- уменьшение дебиторской задолженности на сумму безнадежных долгов;

- контроль за соотношением дебиторской и кредиторской задолженности, определеннее конкретных размеров скидок при досрочной оплате;

- оценка возможного факторинга - продажи дебиторской задолженности.

Для предприятия очень важно разработать систему заключения контрактов с гибкими условиями сроков и формы оплаты[29]:

- предоплата, обычно предполагает наличие скидки;

- частичная предоплата - сочетает наличие скидки и продажу в кредит;

- передача на реализацию - компания сохраняет права собственности на товары, пока не будет получена оплата за них;

- выставление промежуточного счета - этот прием эффективен при долгосрочных контрактах и обеспечивает регулярный приток денежных средств по мере выполнения отдельных этапов работы;

- банковская гарантия, предполагает, что банк будет возмещать необходимую сумму в случае неисполнения дебитором своих обязательств.

- гибкое ценообразование - используется для защиты предприятия от инфляционных убытков.

Заключаемые контракты с покупателями должны быть гибкими: - если полная предоплата невозможна, то следует попытаться получить частичную предоплату. Следует ввести систему скидок, а не несколько разрозненных скидок; оценить влияние скидок на финансовые результаты деятельности предприятия. Считаем необходимым установить целевые ориентиры д ля различных видов продаж, например, часть продаж в кредит может быть зарезервирована только для перспективных клиентов, которые в данный момент не имеют в наличии денежных средств, а также входа на новые важные рынки.