Курсовая работа: Состояние и перспективы развития в России имущественного страхования

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Кафедра "Финансы и кредит"

КУРСОВАЯ РАБОТА

по дисциплине "Финансы"

на тему: "Состояние и перспективы развития в России имущественного страхования"

Ростов-на-Дону 2004

Содержание

Содержание

ВВедение

1 Теоретические основы страхования имущества.

Заключение

список используемой литературы

ВВЕДЕНИЕ

Возникновение страхования относится к глубокой древности. Поскольку деятельность людей подвержена опасностям, возникала необходимость в принятии мер, способных предотвратить опасность, а также ликвидировать и возместить ущерб, причиненный неблагоприятными событиями. Как показывает история, становлением страхования в России принято считать первую половину XIX в., хотя в последней четверти XVIII в. появились первые страховые общества. При этом в отличие от морских держав - Великобритании, Голландии, Италии, Франции, Испании, в которых развитие страхования начиналось с морского страхования судов и грузов, в России главной отраслью было страхование от огня.

Значимость имущественного страхования определялась и на заре своего развития , и определяется сейчас тем, что имущественное страхование позволяет обеспечить не только непрерывность социально-экономического развития, но и способствует минимизации потерь при наступлении страхового случая.

Об актуальности имущественного страхования говорит и то, что в периодической печати эта тема активно обсуждается и многосторонне рассматривается в большом количестве журналов, таких как “Страховое Дело”, “Страховое Ревю”, “Финансы”, а также в таких газетах: “Финансовая газета”, “Российская газета ” и т.д. Выпущены современные учебники и книги (Ахвледиани Ю.Т. Имущественное страхование.; Гинзбург А.И. Страхование.; Гвозденко А.А. Основы страхования.), объективно оценивающие состояние и перспективы развития в России имущественного страхования.

Нормативно-правовая база, регулирующая имущественное страхование и из которой можно много почерпнуть сведений, обширна. В частности, можно перечислить нормативные акты непосредственно регулирующие имущественное страхование: Закон Российской Федерации "Об организации страхового дела в Российской Федерации" с изменениями от 31 декабря 1997 г., 20 ноября 1999 г., 21 марта, 25 апреля 2002 г., 8, 10 декабря 2003 г., 21 июня, 20 июля 2004 г., глава 48 второй части Гражданского кодекса, принятая 22.12.1995 г., Кодекс торгового мореплавания Российской Федерации, Методика расчета тарифных ставок по рисковым видам страхования, нормативные акты, разработанные Федеральной службой России по надзору за страховой деятельностью, правовые документы, утвержденные в законодательном порядке.

1 Теоретические основы страхования

Страхование - отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков.

Страховая деятельность (страховое дело) - сфера деятельности страховщиков по страхованию, перестрахованию, взаимному страхованию, а также страховых брокеров по оказанию услуг, связанных со страхованием, с перестрахованием.

Целью организации страхового дела является обеспечение защиты имущественных интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении страховых случаев.

Задачами организации страхового дела являются:

· проведение единой государственной политики в сфере страхования;

· установление принципов страхования и формирование механизмов страхования, обеспечивающих экономическую безопасность граждан и хозяйствующих субъектов на территории Российской Федерации.

Объектами имущественного страхования могут быть имущественные интересы, связанные, в частности, с:

· владением, пользованием и распоряжением имуществом (страхование имущества);

· осуществлением предпринимательской деятельности (страхование предпринимательских рисков).

Страхователями признаются юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования либо являющиеся страхователями в силу закона.

Страховщики - юридические лица, созданные в соответствии с законодательством Российской Федерации для осуществления страхования, перестрахования, взаимного страхования и получившие лицензии в установленном настоящим Законом порядке.[1]

Страховщики осуществляют оценку страхового риска, получают страховые премии (страховые взносы), формируют страховые резервы, инвестируют активы, определяют размер убытков или ущерба, производят страховые выплаты, осуществляют иные связанные с исполнением обязательств по договору страхования действия.

Страховым риском является предполагаемое событие, на случай наступления которого проводится страхование. Событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления.

Страховым случаем является совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам.

Страховая сумма - денежная сумма, которая установлена федеральным законом и (или) определена договором страхования и, исходя из которой, устанавливаются размер страховой премии (страховых взносов) и размер страховой выплаты при наступлении страхового случая.

Страховая выплата - денежная сумма, установленная федеральным законом и (или) договором страхования и выплачиваемая страховщиком страхователю, застрахованному лицу, выгодоприобретателю при наступлении страхового случая.

1.2 ОРГАНИЗАЦИЯ ИМУЩЕСТВЕННОГО СТРАХОВАНИЯ.

Развитие страхового рынка является важным фактором, обеспечивающим стабильность деятельности хозяйствующих субъектов и защиту имущественных интересов граждан. Роль имущественного страхования как мощного экономического механизма и составной части других отраслей страхования исключительно велика.

Имущественное страхование представляет собой совокупность видов страхования, предусматривающих обязанности страховщика по страховым выплатам в размере полной или частичной компенсации ущерба, нанесенного объекту страхования

Регулирование отношений в области имущественного страхования между страховыми компаниями и гражданами, предприятиями, организациями осуществляется в соответствии с законом РФ "Об организации страхового дела в Российской Федерации" в редакции федерального закона от 31.12.97 г. № 157-ФЗ, главой 48 второй части Гражданского кодекса, принятой 22.12.1995 г., нормативными актами, разработанными Федеральной службой России по надзору за страховой деятельностью, правовыми документами, утвержденными в законодательном порядке.

В соответствии со статьей 4 закона Российской Федерации "Об организации страхового дела в Российской Федерации" объектами имущественного страхования могут быть не противоречащие законодательству Российской Федерации имущественные интересы, "связанные с владением, пользованием, распоряжением имуществом".

Объектом страхования средств наземного, воздушного и водного транспорта, страхования грузов или иного имущества являются имущественные интересы лица, о страховании которого заключен договор (застрахованного лица), связанные с владением, пользованием, распоряжением соответственно:

• наземным транспортным средством, вследствие повреждения или уничтожения (угона, кражи) наземного транспортного средства;

• воздушным судном, вследствие повреждения или уничтожения (угона, кражи) средства воздушного транспорта, включая моторы, мебель, внутреннюю отделку, оборудование и др.;

• водным судном, вследствие повреждения или уничтожения (угона, кражи) средства водного транспорта, включая моторы, такелаж, внутреннюю отделку, оборудование и др.,

• грузом, вследствие повреждения или уничтожения (пропажи) груза (товаров, багажа или иных грузов) независимо от способа его транспортировки;

• имуществом, вследствие повреждения или уничтожения имущества.[2]

Согласно Условиям лицензирования страховой деятельности Российской Федерации от 19 мая 1994 г № 02-02/08, утвержденным Федеральной службой России по надзору за страховой деятельностью, совокупность видов имущественного страхования можно разделить на несколько групп:

· страхование средств наземного транспорта;

· страхование средств воздушного транспорта;

· страхование средств водного транспорта;

· страхование грузов;

· страхование финансовых рисков;

· страхование других видов рисков.

Имущественное страхование может осуществляться в добровольной и обязательной формах. Добровольное страхование осуществляется на основе договора между страхователем и страховщиком. Правила добровольного страхования, определяющие общие условия и порядок его проведения, устанавливаются страховщиком самостоятельно в соответствии с положениями закона "Об организации страхового дела в Российской Федерации" Конкретные условия страхования определяются при заключении договора страхования. Обязательным является страхование, осуществляемое в силу закона. Виды, условия и порядок проведения обязательного страхования установлены соответствующими законами Российской Федерации.

Основная задача имущественного страхования состоит в обеспечении страховой защиты имущественных интересов физических и юридических лиц. Экономическая эффективность страховой защиты зависит от конкретных страховых услуг, предоставляемых страхователям. Для оценки эффективности имущественного страхования следует выделить факторы, влияющие на характер и полноту страховой защиты:

• перечень объектов, подлежащих страхованию;

• перечень событий, на случай наступления которых проводится страхование;

• управление рисками;

• объем ответственности страховщика;

• уровень страхового обеспечения;

• экономическое обоснование тарифных ставок;

• условия страхования;

• порядок заключения договора;

• своевременность возмещения страхового ущерба;

• наличие льгот, предоставляемых страхователям. [3]

Имущественное страхование является наиболее существенным и распространенным методом воздействия на риски, которые можно измерить в финансовом отношении с точки зрения количественных размеров возможного ущерба и вероятности наступления страхового случая. Согласно ст. 9 закона "Об организации страхового дела в Российской Федерации" "событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления". Для минимизации ущерба и снижения риска необходимо использовать страхование как метод управления риском.

Управление страховыми рисками в имущественном страховании можно представить как процесс оценки, контроля и финансирования риска. Оценка стоимости риска представляет собой определение вероятности наступления события, на случай которого проводится страхование, и его последствий, выраженных в денежной форме. Стоимость риска оценивается на основе актуарных вычислений, путем изучения статистических данных, характеризующих частоту возникновения событий и размер причиненного ими убытка.

Контроль риска включает мероприятия, направленные на снижение вероятности возможного риска, а также уменьшение реального ущерба в случае его возникновения. Финансирование риска предполагает использование финансовых ресурсов для осуществления превентивных мероприятий и предотвращения убытков при наступлении неблагоприятных событий. Источниками финансирования могут быть страховые фонды, собственные средства, фонды самострахования, внешние источники и др. Так, например, управление экологическим риском ставит своей целью защиту предприятий, организаций и, несомненно, населения от последствий техногенных аварий и катастроф. Контроль или снижение экологического риска обеспечивается превентивными мероприятиями, направленными на уменьшение вероятности возможной аварии и ущерба в случае ее наступления. Финансирование риска в данном случае состоит в распределении финансового покрытия ущерба во времени для смягчения финансового давления.

В мировой практике экологическое страхование является наиболее распространенным способом перераспределения экологического риска и резервирования средств для компенсации ущерба. Отсутствие достаточного опыта проведения экологического страхования в России, недостаточное развитие правовой и нормативно-методической базы для количественной оценки экологического риска и связанного с ним ущерба препятствуют развитию страхования экологических рисков.

В соответствии со ст. 945 Гражданского кодекса Российской Федерации страховщик имеет право на оценку страхового риска. Риски могут носить объективный и субъективный характер.

К объективным рискам относятся риски, причины которых не подвластны человеческому контролю: землетрясения, наводнения, ураганы, извержения вулканов и другие проявления стихийных сил природы. Субъективные риски основаны на отрицании объективного подхода к действительности: кражи, пожары, аварии и др. Следует отметить, что некоторые риски субъективного характера могут возникать по объективным причинам.

Следует рассмотреть более детально виды страхования имущества.

Страхование средств наземного транспорта.

Согласно Условиям лицензирования страховой деятельности от 19.05.1994 г. № 02-02/08, страхование средств наземного транспорта представляет собой совокупность видов страхования, предусматривающих обязанности страховщика по страховым выплатам в размере полной или частичной компенсации ущерба вследствие повреждения или уничтожения (угона, кражи) наземного транспортного средства.

Объектами страхования являются транспортные средства, подлежащие регистрации органами ГИБДД Российской Федерации в установленном порядке: автомобили легковые, грузовые, грузопассажирские; микроавтобусы, в том числе с прицепами (полуприцепами), железнодорожный подвижной состав; мотоциклы, мотороллеры, мотоколяски, мотонарты, снегоходы, мопеды всех моделей, а также тракторы, включая мотоблоки и мини-тракторы. Одновременно с транспортным средством могут быть застрахованы: водитель и пассажиры; дополнительное оборудование и принадлежности к транспортному средству; багаж, перевозимый как на средстве транспорта, так и на его прицепе.

При страховании багажа страховое обеспечение не распространяется на антикварные и уникальные предметы, изделия из драгоценных металлов и т.д.

Страхование средств транспорта, при котором страховщик возмещает ущерб, нанесенный страхователю при повреждении или гибели только самого перевозочного средства, исключая багаж и перевозимое имущество, называется каско-страхованием.[4]

Если осуществляется страхование не только транспортного средства, но и багажа, а также ответственности автовладельца, то это страхование называется комбинированным.

Особенностью страхования автотранспортных средств является то, что страховщик, как правило, не возмещает потерпевшему стоимость поврежденных или погибших частей и деталей автомобиля, а оплачивает восстановительный ремонт поврежденного автомобиля, расходы и затраты по спасению, охране и доставке поврежденного средства к месту ремонта.[5]

Страхование средств водного транспорта.

Морское страхование получило развитие на базе морского торгового судоходства Виды и условия морского страхования совершенствовались вместе с развитием морской торговли Законодательная база морского страхования носит самостоятельный характер Взаимоотношение сторон между страхователем и страховщиком регулируются нормами, установленными Кодексом торгового мореплавания Российской Федерации, частью 2 Гражданского кодекса Российской Федерации, законом РФ "Об организации страхового дела в Российской Федерации".

Согласно ст. 249 главе 15 Кодекса торгового мореплавания "объектом морского страхования может быть всякий имущественный интерес, связанный с торговым мореплаванием, - судно, строящееся судно, груз, фрахт, а также плата за проезд пассажира, плата за пользование судном, ожидаемая от груза прибыль и другие обеспечиваемые судном, грузом и фрахтом требования, заработная плата и иные причитающиеся капитану судна и другим членам экипажа судна суммы, в том числе расходы на репатриацию, ответственность судовладельца и принятый на себя страховщиком риск (перестрахование)".[6]

По договору морского страхования страховая организация (страховщик) обязуется за обусловленную плату (страховую премию) при наступлении предусмотренных в договоре опасностей или случайностей, которым подвергается судно или груз (страхового случая), возместить страхователю или иному лицу, в пользу которого заключен договор, понесенный ущерб.

Объектом страхования являются имущественные интересы лица, о страховании которого заключен договор, связанные с владением, пользованием, распоряжением водным судном, вследствие повреждения или уничтожения (угона, кражи) средства водного транспорта, включая моторы, такелаж, внутреннюю отделку и др.

Договор страхования заключается на определенный срок или на рейс. Если застрахованное на срок судно в момент истечения срока находится в плавании или терпит бедствие, находится в порту убежища или захода, договор страхования считается продленным до прибытия в порт назначения. В этом случае страховщик имеет право на получение премии, пропорциональной сроку продления договора. При страховании на рейс ответственность страховщика (если в договоре страхования не обусловлено иного) начинается с момента отдачи швартовых, снятия с якоря в порту отправления и оканчивается в момент пришвартовывания, постановки на якорь в порту назначения.

Страхование средств воздушного транспорта.

Объектом страхования средств воздушного транспорта являются имущественные интересы лица, о страховании которого заключен договор, связанные с владением, пользованием, распоряжением воздушным судном, вследствие повреждения или уничтожения (угона, кражи) средства воздушного транспорта, включая моторы, мебель, внутреннюю отделку, оборудование и т.д.

Зарубежная практика относит к сфере авиационного страхования такие виды страхования, как страхование авиазапчастей и двигателей, пассажиров от несчастных случаев, членов экипажей, авиадиспетчеров от риска утраты возможности заниматься их профессиональной деятельностью, ответственности производителей летательных аппаратов и другой продукции авиационно-промышленного комплекса и связанных с авиацией отраслей.

Страхователями воздушных судов являются коммерческие авиаперевозчики, промышленные и коммерческие компании, имеющие собственные авиатранспортные службы для перевозки персонала и грузов или выполняющие такие виды воздушных работ, как сельскохозяйственные, патрульные, аэрофотосъемочные и т.п.

Страхователями воздушных судов выступают также операторы воздушных такси, аэроклубы, авиазаводы, различные организации, фирмы, занимающиеся продажей и перепродажей авиатехники, частные владельцы воздушных судов и т.д.[7]

Страховщик имеет право на страхование средств воздушного транспорта при наличии лицензии Федеральной службы России по надзору за страховой деятельностью.

В мировой практике наиболее распространены комбинированные полисы по страхованию как воздушных судов (так называемое "авиакаско"), так и различных видов ответственности, связанных с их эксплуатацией. Такие полисы содержат условия, общие для всех разделов договора страхования, и частные условия, относящиеся к каждому разделу.

Страхование грузов.

Страхование грузов представляет собой совокупность видов страхования, предусматривающих обязанности страховщика по страховым выплатам в размере полной или частичной компенсации ущерба, нанесенного объекту страхования. При этом объектом страхования являются имущественные интересы лица, о страховании которого заключен договор связанные с владением, пользованием, распоряжением грузом, вследствие повреждения или уничтожения (пропажи) груза, независимо от способа его транспортировки.

Сущность страхования грузов в том, что страховщик за страховую премию обязуется возместить страхователю убытки, которые могут возникнуть при транспортировке грузов от поставщика к покупателю вследствие оговоренных событий - страховых случаев, возникающих в результате реального проявления риска. Страхование распространяется только на те риски, которые можно измерить в финансовом отношении с точки зрения количественных размеров возможного ущерба и вероятности наступления страхового случая.

Риск, который несет страховщик при страховании транспортируемых грузов, чрезвычайно разнообразен. Риск зависит от вида транспорта (морской, водный, авиационный, железнодорожный, автомобильный), от показателей, характеризующих с технической стороны транспортное средство, таких, как: год выпуска, принадлежность, техническое состояние, снаряжение, квалификация, состав и обеспеченность экипажа, грузоподъемность (тоннаж), а также от погодных и региональных условий, в которых он эксплуатируется, времени года и т.д.

Для определения степени риска страховщику необходимо иметь данные, характеризующие груз:

• вид груза: точное наименование, род упаковки, число мест или мера (масса, объем), сведения о внешнем виде, состоянии;

• особые свойства и естественные качества: легковоспламеняющийся, взрывоопасный или вообще опасный по своей природе;

• перевозочные документы: товарно-транспортные накладные, номера и даты коносаментов;

• размещение (загрузка) в транспортном средстве: внутри, снаружи, навалом, насыпью, наливом, крепление и сепарация груза;

• маршрут следования, пункты отправления, перегрузки и назначения груза;

• право на регресс (суброгацию) и др.

В основе расчета тарифов при страховании грузов лежит Методика расчета тарифных ставок по рисковым видам страхования № 02-03-36 от 08.07.1993 г. Основное значение при этом имеют следующие показатели: вид транспорта; род груза (товара); протяженность пути.[8]

Страхование финансовых рисков.

Страховые компании оказывают страховые услуги по страхованию различных видов финансовых рисков. Согласно Условиям лицензирования страховой деятельности на территории Российской Федерации от 19.05.1994 г. № 02-02/08 финансовые риски являются объектом имущественного страхования.

Страхование финансовых рисков представляет собой совокупность видов страхования, предусматривающих обязанности страховщика по страховым выплатам в размере полной или частичной компенсации потери доходов (дополнительных расходов) лица, о страховании имущественных интересов которого заключен договор (застрахованного лица), вызванных следующими событиями:

а) остановка производства или сокращение объема производства в результате оговоренных событий,

б) потеря работы (для физических лиц);

в) банкротство;

г) непредвиденные расходы;

д)неисполнение (ненадлежащее исполнение) договорных обязательств контрагентом застрахованного лица, являющегося кредитором по сделке;

е) понесенные застрахованным лицом судебные расходы

(издержки);

ж) иные события.

Страхование финансовых рисков не может предусматривать обязанности страховщика по страховым выплатам в случаях, если имело место умышленное неисполнение (ненадлежащее исполнение) контрагентом застрахованного лица договорных обязательств перед застрахованным.

В Гражданском кодексе Российской Федерации указано на страхование предпринимательского риска, под которым понимается "риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условие этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов" (ст. 929 ГК РФ).[9]

"По договору страхования предпринимательского риска может быть застрахован предпринимательский риск только самого страхователя, только в его пользу Договор страхования предпринимательского риска в пользу лица, не являющегося страхователем, считается заключенным в пользу страхователя" (ст. 933 ГК РФ).

Страхование предпринимательских рисков является не только средством защиты предпринимателей от разрушительных стихийных бедствий, но и средством защиты от неблагоприятного изменения экономической конъюнктуры. В этом случае страхование способствует упорядочению финансовых и юридических взаимоотношений между участниками рыночных отношений.[10]

Важное значение отводится страхованию на случай возможной потери ожидаемой прибыли или недополучения дохода вследствие, нарушения процесса производства, невыполнения контрактов со стороны поставщиков продукции; изменения рыночной конъюнктуры.

Страхование иных видов имущества.

В условиях лицензирования страховой деятельности выделены иные виды имущественного страхования, не включённые в перечень основных объектов. К ним следует отнести: страхование имущества граждан и предприятий, страхование сельскохозяйственных культур и животных, страхование строительно-монтажных рисков и т.д.

Объектами страхования имущества граждан являются не противоречащие законодательству Российской Федерации имущественные интересы, связанные с владением, пользованием, распоряжением строением, квартирой, домашним имуществом.

Особое место отводится страхованию жилищного фонда. Страхование жилищного фонда, призванное обеспечить защиту имущественных интересов и пользователей жилья в условиях осуществляемой жилищной реформы, базируется на положениях Гражданского кодекса Российской Федерации, закона РФ "Об организации страхового дела в Российской Федерации", постановлений правительства Москвы от 15.08.1995 г. 694 "О системе страхования в г. Москве жилых помещений" и 05.01.1999 г. № 10 "О ходе страхования жилых помещений в городе Москве".

В соответствии с Гражданским кодексом РФ (ст. 210 "Бремя содержания имущества" и ст. 211 "Риск случайной гибели имущества") собственник несет бремя, связанное с содержанием принадлежащего ему имущества, а также риск его случайной гибели или случайного поврежден, если иное не предусмотрено договором.

Страховыми случаями, в результате которых гарантировано возмещение ущерба из-за повреждения или уничтожения жилых помещений являются:

• пожар (воздействие пламени, дыма, высокой температуры), в том числе возникший вне застрахованного помещения;

• взрыв газа, употребляемого для бытовых надобностей;

• аварии водопроводных, отопительных и канализационных систем;

• проникновение воды в результате проведения правомерных действий по ликвидации пожара.

Однако существует ряд событий, не относящихся к страховым, при наступлении которых страховое возмещение не выплачивается. Такими событиями являются повреждение или уничтожение жилой площади в результате умышленных действий страхователя, нанимателя застрахованного помещения и других лиц, а также в результате военных действий, забастовок, прямого или косвенного воздействия атомного взрыва, проникающей радиации и других подобных событий, оговоренных в правилах страхования. Необходимо особо отметить, что страховым случаем не признается повреждение элементов отделки и сантехнического оборудования жилого помещения в результате гниения, старения и других естественных свойств материала отделки и этого оборудования.[11]

Размер страховой суммы определяется на основании действительной стоимости подлежащего страхованию жилого помещения.

Также важно сказать и о страховании сельскохозяйственных структур. Как показывает опыт отечественного и зарубежного страхования, ведущее значение в имущественном страховании в сельском хозяйстве занимает страхование урожая сельскохозяйственных культур от риска его недобора (гибели посевов) в результате стихийных бедствий (более 90% в общем объеме потерь от стихийных бедствий), ввиду чего этому виду страхования уделено основное внимание, как одному из приоритетных направлений в процессе организации страховой защиты сельскохозяйственного производства.

Страховая защита позволит при наступлении страховых случаев (стихийных бедствий), повысить финансовую устойчивость организаций, даст возможность осуществлять своевременные расчеты с кредиторами, бюджетами всех уровней, государственными внебюджетными фондами, сделать привлекательной эту отрасль для инвесторов и для предоставления кредитов.

Страхование может осуществляться самими сельскохозяйственными организациями за счет образования своих финансовых резервов (самострахование) и через систему страховых организаций. Ввиду значительных потерь и неопределенностью наступления рисков по регионам и организациям оно осуществляется преимущественно через страховые организации.

Особенностью страхования в сельском хозяйстве является сравнительно высокий уровень рисков, потерь урожая от стихийных бедствий, которые не могут быть возмещены только силами самих сельскохозяйственных товаропроизводителей и отдельных страховых организаций. По расчетам за период с 1992 по 2001 годы потери сельскохозяйственных товаропроизводителей от недобора урожая в неблагоприятные годы по 29 основным культурам превысили 300 млрд. руб. (в ценах 2001 года) и составили 11,6 процента к стоимости валового урожая.[12]

Правовые основы организации страхования в сельском хозяйстве, обеспеченного государственной поддержкой и его особенности определены ст. 16 Федерального закона “О государственном регулировании агропромышленного производства”, принятого в 1997 году.

В соответствии с указанным федеральным законом и положениями Бюджетного кодекса принято постановление Правительства Российской Федерации от 1 ноября 2001г. №758 “О государственной поддержке страхования в сфере агропромышленного производства”, которым предусмотрено создание Федерального агентства по государственной поддержке страхования в сфере агропромышленного производства, осуществляющего организацию мероприятий по обеспечению государственной поддержки страхования и контроль за соблюдением порядка и условий предоставления средств федерального бюджета. Указанным постановлением утверждены Правила, определяющие условия и порядок предоставления субсидий на уплату сельскохозяйственными товаропроизводителями части страхового взноса при страховании урожая сельскохозяйственных культур.[13]

2 Обзор российского рынка страхования имущества.

Рынок страхования в России динамично развивается. И результаты этого развития уже начинают удивлять своей стабильной динамикой роста. Как представляется, это связано с ростом реальных доходов населения - в 2002 голу они выросли на 8,8%, в 2001 году - на 8,5%, а в 2000 году - на 9,3%.[14]

Для прогнозирования спроса на страхование имущества можно опереться на оценочные перспективы изменения уровня доходов населения, которые в последнее время растут: по данным Госкомстата, реальные денежные доходы населения в 2000 г. выросли более чем на 9%, а реальная заработная плата - на 22,5%. В 2001 г. рост продолжился - реальные денежные доходы населения выросли в 1 квартале на 3,2% по сравнению с I кварталом 2000 г., реальная зарплата выросла на 18,8%. По данным исследовательского центра "КОМКОН-2", доля лиц, не делающих сбережений, сократилась в Москве с 92% в 1999 г. до 88% в 2000 г. В регионах доля тех, кто сберегает более 10% своего дохода, выросла по этим же данным за год с 4 до 4,8%, а в Москве - с 3,2 до 5,8%. Опора прогноза развития рынка имущественного страхования на уровень жизни населения объясняется тем, что наличие объектов страхования - различного дорогого имущества - привязано к уровню доходов, равно как и способность выплачивать страховую премию.

По утверждениям экспертов Минфина и Минэкономики, в настоящее время в России сложились предпосылки для устойчивого роста реального размера денежных доходов населения на 4-7% в год в течение, по крайней мере, ближайших трех лет. С учетом инфляции в 15-20% этот рост выразится в увеличении номинальных денежных доходов населения на 20-30% в год. Расчеты, выполненные на основании математического моделирования этого сегмента рынка, позволяют предположить, что в 2001 г. расходы граждан на страхование имущества составят примерно 6,6 млрд руб., а в 2002 г. - 8,5 млрд рублей.

Можно ожидать, что реальный прирост рынка страхования имущества населения в ближайшие годы составит не менее 10-20% в год. Несмотря на это, суммарный объем рынка имущественного страхования населения в ближайшие годы останется незначительным, а сам сегмент - малопривлекательным для прямых иностранных страховщиков в краткосрочной перспективе (3-5 лет).

Причин здесь несколько.

1. Высокий разброс рисков по территории страны.

2. Низкая премия на один договор - в 1999 г. премия на один договор страхования имущества составила 214 руб.

3. Высокая конкуренция со стороны региональных компаний и компаний системы Росгосстраха, широко представленных в регионах. Для эффективной работы на этих рынках нужны объемные капиталовложения в региональную инфраструктуру, которые не дадут отдачи на протяжении длительного периода. Договоры страхования имущества являются краткосрочными, и при выборе фирмы ее надежность не играет первостепенного значения. Значительная часть российского населения не слишком чувствительна к качеству сервиса, поэтому основные конкурентные преимущества иностранных страховщиков на этом рынке не будут иметь решающего значения. [15]

Быстрый рост благосостояния приводит, во-первых, к накоплению имущества, нуждающегося в страховой защите, а, во-вторых, к появлению у населения свободных средств, которые могут быть потрачены на страхование. С ростом доходов также наблюдается проявление тяги к сохранению достигнутого уровня жизни, что также способствует проявлению интереса к страхованию. Все это привело к тому, что за последние два года объем рынка страхования, иного, чем страхование жизни, вырос более чем в 3 раза. Таких темпов роста не наблюдалось ни на одном другом рыночном сегменте.[16]

Так, общая сумма страховой премии (взносов), полученная страховщиками по всем видам страхования составила за 2001 год 276,6 миллиарда рублей или 161,76% по сравнению с 2000 годом.

Изменение объемов страховых платежей по видам страхования можно увидеть в таблице 2.1

Таблица2.1

Показатели развития страхового рынка, млн. руб.

| Премии |

% по ср. с 2000 |

Выплаты |

% по ср. с 2000 |

|

| Всего | 276,60 | 161,76 | 171,80 | 143,46 |

| 1. По добровольным видам страхования | 236,30 | 168,02- | . 134,60 | 146,34 |

| в том числе | ||||

| по страхованию жизни | 139,70 | 175,08 | 111,70 | 149,80 |

| по страхованию иному, чем жизнь | 96,60 | 158,77 | 22,90 | 131,54 |

| в том числе | ||||

| личное страхование | 29,30 | 182,75 | 13,40 | 155,76 |

| по страхованию имущества | 58,10 | 152,18 | 8,60 | 104,34 |

| по страхованию ответственности | 9,20 | 138,72 | 0,90 | 159,57 |

| 2. По обязательному страхованию | 40,30 | 132,72 | 37.20 | 133,94 |

Платоненко Е. Перспективы развития страхового предпринимательства.//Страховое ревю.№3,2003, с.13

Как видно из таблицы, наблюдается заметный рост показателей страхового рынка, притом, что в 2000 году рост премий по страхованию составил 177%, выплат- 120%, а в 1999 году - 97% и 62% соответственно.

Очевидно, что такой рост является следствием более серьезных причин, нежели выздоровление экономики. Этот вывод можно сделать, исходя из анализа показателей убыточности.

Таблица2.2

Показатели убыточности в динамике

| 2001 год | 2000 год | 1999 год | 1998год | ||

| Всего | 62,11% | 70,03% | 64,49% | 76,93% | |

|

1. По добровольным видам страхования |

56,96% | 65,40% | 57.53% | 69.24% | |

| в том числе | |||||

| по страхованию жизни | 79,96% | 93,45% | 89,01% | 100,66% | |

| по страхованию иному, чем жизнь | 23,71% | 28,61% | 29,29% | 43,09% | |

| в том числе | |||||

| личное страхование | 45.73% | 53.66% | 50,22% | 63.36% | |

| по страхованию имущества | 14.80% | 21.59% | 25,21% | 35.37% | |

| по страхованию ответственности | 9.78% | 8.50% | 11,12% | 20,34% | |

| 2. По обязательному страхованию | 92.31% | 91.47% | 88.73% | 91.19% | |

Платоненко Е. Перспективы развития страхового предпринимательства.//Страховое ревю.№3,2003, с.14

Из таблицы 2.2 видно, что в 2001 году страховые компании выплатили меньшую долю страховой премии, чем в 2000 году, причем по добровольным видам страхования, даже меньшую, чем в 1999 году.

Сохраняющаяся видовая структура убыточности при росте вдвое объемных показателей говорит о том, что рынок еще далек от насыщения, и его рост в дальнейшем продолжится в том же темпе. Если бы по какому-то из видов страхования рынок приблизился к своему равновесному насыщению, то убыточность начала бы резко возрастать вследствие конкуренции. Другими словами, страховщики пока не испытывают необходимости расплачиваться частью дохода за рост рынка.

Этот вывод является особенно важным для принятия решения о введении новых видов страхования предпринимательских рисков. Поскольку рынок ненасытен, имеет смысл расширять объем страховых услуг.[17]

Пока еще, несмотря на начавшееся развитие, во всех этих видах объемы деятельности остаются очень небольшими, по поступлениям страховых взносов лидируют все те же классические сегменты страхового рынка. Наибольшее количество взносов приходится на страхование имущества; юридических лиц от огня и сопутствующих рисков, ДМС, страхование грузов и автострахование.

Из приведённых таблиц видно, что большой удельный вес на рынке составляет страхование жизни и личное страхование. Однако немалую роль играет и страхование имущества благодаря увеличению темпов роста премий на 152%.

Если провести анализ по показателям убыточности, то можно сделать вывод о положении вещей на долгосрочную перспективу. А именно, убыточность личного страхования и страхования жизни также превышает значения других видов добровольного страхования (80% и 46%). При этом динамика показателя нечёткая и не может свидетельствовать о стабильном снижении коэффициента убыточности (см. табл. 2.2). Да, спрос на данный продукт сегодня очень велик, но степень насыщения рынка больше, чем в других сферах страхования.

Другое дело - страхование имущества, При небольшой доле рынка страхование имущества лишь незначительно теряет в удельном весе (за счет более стремительного роста страхования жизни и личного) - 27% в 1999 году, 22% в 2000 году, 21% в 2001 году. Вместе с этим сохраняется постоянная тенденция снижения показателей убыточности (см. табл. 2.2).

Кроме этого, немаловажным является тот факт, что отношение премий и выплат в имущественном страховании тоже стабильно сокращается и составляет в 2001году 14%; при этом оно значительно ниже, чем в страховании жизни и личном страховании. Этот факт еще раз подтверждает версий о том, что страхование имущества является более перспективным видом страхования (диаграмма 2,1).

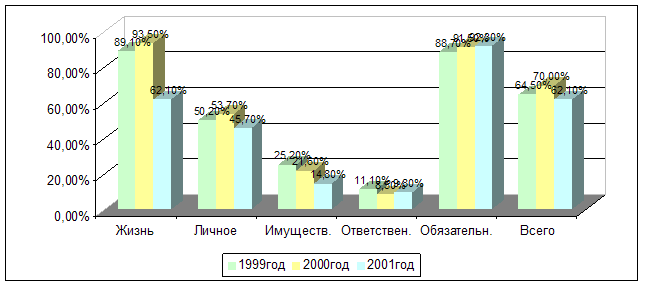

Диаграмма2.1

Отношение выплат к премиям по видам страхования

Платоненко Е. Перспективы развития страхового предпринимательства.//Страховое ревю.№3,2003, с.16

Последние исследования страхового рынка показывают, что страхование имущества на сегодня является для населения одной из наиболее актуальных страховых услуг (страхование имущества (недвижимости) - на 2 месте; страхование автотранспорта – на 4 месте и т.д.).

По страхованию имущества на открытом рынке 20 страховщиков обеспечили поступление 70% сборов, из которых 40% приходится на компании "РЕСО-Гарантия" , "Ингосстрах", "Согласие" , "Росгосстрах" . Объём премий по страхованию имущества на открытом рынке составила 1,2 млрд. $.

Средняя страховая премия , приходящаяся на каждого жителя России и на один договор страхования в 2000-2003 годах увеличивалась, причём темпами , даже опережающими инфляцию. При этом в 2003 году средняя премия , приходящаяся на одного россиянина , превысила 100$ , а без учёта ОМС и страхования жизни достигла почти 50$. [18]

Наиболее полные данные о вкладе наиболее крупных предприятий в имущественное страхование: объем начисленной премии по страхованию имущества юридических лиц компаний "Интерфакс-100" в минувшем году составил почти 70 млрд. рублей. Лидерами в данном секторе страхового рынка стали "РЕСО-Гарантия" (5,7 млрд. рублей), "Ингосстрах" (5,6 млрд. рублей), "КапиталЪ Страхование" (5,1 млрд. рублей), "Согласие" (4,7 млрд. рублей), "НСГ" (4,5 млрд. рублей).

Объем начисленной в минувшем году премии по страхованию имущества граждан исследуемых ЦЭА "Интерфакса" компаний составил 23,3 млрд. рублей. В пятерке лидеров оказались СГ "Росгосстрах" (5,3 млрд. рублей), "РЕСО-Гарантия" (3,1 млрд. рублей), "Ингосстрах" (2,8 млрд. рублей), "РК-гарант" (1,3 млрд. рублей), "ССО" (0,9 млрд. рублей).

Между тем, по данным Минфина РФ, сборы всех российских страховщиков по имущественному страхованию (за исключением страхования ответственности) в 2003 году достигли 125,7 млрд. рублей, увеличившись на 39,5% по сравнению с 2002 годом, а выплаты по имущественному страхованию составили 23,5 млрд. рублей, что на 60,1% больше уровня 2002 года.[19]

Однако на основании этих данных нельзя полноценно прогнозировать ситуацию на длительный период, поскольку существует ряд факторов, сдерживающих развитие российского страхового рынка. Это, например, тот факт, что уставные капиталы и собственные средства компаний, а также резервы не соответствуют потребностям реального страхового рынка, в результате национальные страховщики не в состоянии принимать на страхование крупные риски, оставлять на собственном удержании значительные объемы ответственности и передают значительные ресурсы в перестрахование за рубеж. При этом практически не используются емкости национального рынка для перестрахования рисков иностранными страховщиками, перестрахование не служит фактором привлечения инвестиционных средств. Требования по размерам капитала страховых компаний основаны лишь на законодательстве.

Еще одним отрицательно влияющим фактором является отсутствие свободных средств у предприятий, предпринимателей и населения, которые могли бы быть направлены на страхование.

Не улучшает картины общая экономическая ситуация в стране, а также неустойчивость в долгосрочной перспективе налогового и страхового законодательства, неопределенность и неуверенность больших групп населения и надежности страховых компаний и недоверие к экономической и финансовой политике государства.[20]

2.2 Налогосберегающие схемы, основанные на

страховании имущества.

Результаты исследования, проведенного недавно экспертами Центра экономического анализа (ЦЭА) агентства "Интерфакс", показывают, что в 2003 году лидирующее положение на страховом рынке по-прежнему занимали налогосберегающие схемы, реализуемые посредством страхования жизни. Вместе с тем, как отмечают аналитики, многие страховщики включили в свой арсенал и схемы, основанные на страховании имущества.

Имущественное страхование в России год от года набирает обороты и уже сейчас "наступает на пятки" традиционному лидеру рынка - страхованию жизни. Сами страховщики (во всяком случае, многие из них) позиционируют эту тенденцию как крайне положительную и прогрессивную, поскольку она, по их словам, свидетельствует о стремлении компаний отказаться от налогосберегающих схем и знаменует собой начало развития рынка классического страхования. Однако, рассуждая таким образом, страховщики немного лукавят.

Эксперты страхового рынка полагают, что основной прирост премий по страхованию имущества обусловлен все тем же нежеланием платить налоги или платить их в меньших объемах. Правда, стоит оговориться - о страховании какого именно имущества идет речь. Открытый рынок страхования имущества физических лиц (автотранспорта и других материальных ценностей) существует и действительно бурно развивается. В налогосберегающих же схемах, по мнению экспертов, используется страхование имущества лиц юридических.

Все меры, которые в свое время были приняты государством в борьбе против зарплатных схем, сделали эти схемы лишь более дорогостоящими, но никак не менее эффективными по сравнению с уплатой налогов. Поэтому зарплатные схемы продолжают пользоваться спросом и сейчас, пусть и в меньшей степени, чем в предыдущие годы. Как говорится, свято место пусто не бывает, ограничение возможностей использовать одни налогосберегающие схемы привело лишь к тому, что развитие получили другие - новые. Наряду со страхованием имущества юридических лиц, хоть и не так активно, в налогосберегающих схемах применяется и страхование различных видов ответственности юридических лиц.

Итак, становится очевидным, что, прикрыв некоторые лазейки в вопросах страхования жизни, государство открыло их в других секторах страхования. Например, очень обрадовало налогоплательщиков одно из последних нововведений - расходы на добровольное страхование теперь можно включать в состав прочих расходов в размере фактических затрат. При этом Налоговым кодексом не предусмотрено каких-либо ограничений в отношении пределов страховых тарифов. В значительной степени расширился перечень видов имущества, затраты по страхованию которого можно отнести на состав расходов. Этому посвящена статья 263 Налогового кодекса, в которой перечислены расходы на обязательное и добровольное страхование имущества. Перечень видов имущества, приводимый в указанной статье, является открытым. Так, в соответствии с ее 7 пунктом, в состав расходов можно внести затраты на добровольное страхование имущества, используемого налогоплательщиком при осуществлении деятельности, направленной на получение дохода.

После принятия поправок ко второй части Налогового кодекса руководство многих страховых компаний заявило об отказе от "налогосберегающих" схем. На деле же многие страховщики продолжают работать с такими схемами. Правда, резко сократилось число компаний, работающих в секторе краткосрочного страхования жизни. Вместо уходящих крупных компаний в этот сектор приходят никому не известные компании с сомнительной репутацией. Как показывает статистика, их бизнес почти на 100% состоит из страхования жизни.

Эксперты отмечают, что в последнее время при сокращении договоров страхования жизни у многих крупных компаний резко возросли премии по имущественному страхованию. Можно предположить, что корпоративные клиенты просто переключились, по совету страховщиков, с "жизни" на "имущество".

Налогосберегающие схемы с использованием страхования имущества юридических лиц не новы для страхового рынка и известны многим. Принцип работы схемы прост: предприятие заключает со страховой компанией договор страхования своего имущества от маловероятного риска (например, от извержения вулкана в центре города или от падения метеорита). Далее, страховщик с неплохой репутацией перестраховывает риски в компании с уже не столь хорошей репутацией и так далее - по нисходящей. Последняя компания, с совсем уже неважной репутацией, с помощью разных способов обналичивает деньги, которые потом возвращаются инициаторам цепочки. Впрочем, вариантов может быть много.[21]

3 Предпочтения потребителей.

Основные показатели рынка страхования имущества за счет средств населения приведены в следующей таблице 3.1.

Таблица3.1

Динамика рынка страхования имущества

| Виды страхования | 2000 | 2001 | 2002 | |

| Страхование имущества |

Расходы, млн. долл. |

185,4 | 310,4 | 484,1 |

| Рост, число раз | 1,23 | 1,67 | 1,56 | |

|

Число договоров, шт. |

17,4 | 17,2 | 16,2 | |

| Рост, число раз | 1,01 | 0,98 | 0,95 | |

| Страхование транспорта |

Расходы, млн. долл. |

63,6 | 143,9 | 304,8 |

| Рост, число раз | 1,56 | 2,26 | 2,12 | |

|

Число договоров, шт. |

0,41 | 0,52 | 0,68 | |

| Рост, число раз | 1,19 | 1,27 | 1,32 | |

| Страхование недвижимости |

Расходы, млн. долл. |

119,4 | 163,1 | 173,5 |

| Рост, число раз | 1,11 | 1,37 | 1,06 | |

|

Число договоров, шт. |

16,8 | 16,5 | 15,4 | |

| Рост, число раз | 1,19 | 1,27 | 1,32 |

Зубец А. Современное состояние рынка страховых услуг.//Страховое ревю. №3, 2004, с. 41

Как видно из таблицы, общий сбор премии по страхованию имущества за счет средств населения в 2002 году вырос в 1,6 раза, по страхованию каско автотранспорта - в 2 раза. При этом наблюдается рост числа заключенных договоров по страхованию автотранспорта. Некоторое падение числа заключенных договоров по страхованию имущества в целом на фоне роста сбора премии свидетельствует о продолжающемся переносе «центра тяжести» в имущественном страховании с низкодоходных групп потребителей на высокодоходные. Уход с рынка многочисленной клиентуры с низким уровнем доходов, сохранившей страховые привычки с советских времен, значительно перекрывается в денежной выражении расширением страхования среднего класса и высокодоходных групп населения, тогда как по количеству заключенных договоров имеется некоторый откат.

Такая динамика позволяет сделать вывод о том, что в отношении населения к страхованию наступил качественный перелом. Поэтому в дальнейшем (разумеется, при условии сохранения положительной динамики уровня жизни) можно ожидать сохранения высоких темпов роста страхового рынка.

Основной фактор, оказывающий наибольшее влияние на потребительское поведение - это его уровень дохода. Некоторое самостоятельное значение имеют возраст, пол потребителя, а также география проживания потребителя, однако их значение несравнимо с влиянием уровня жизни. Для устранения влияния зависимости уровня дохода от возраста и пола потребителей (например, молодые мужчины чаще оказываются на высокодоходных должностных позициях, чем пожилые женщины) из всех потребителей выделена имущественная группа с примерно одинаковым доходом в 200-300 долларов в месяц на члена семьи.

Как видно, зависимость числа используемых видов страхования от уровня дохода является наиболее сильной. При решении маркетинговых задач прочими зависимостями можно пренебречь в силу их слабости или использовать их как дополнительные.

Сбыт страховых услуг во многом определяется отношением потребителей к страхованию. Оно заметно различается в зависимости от уровня дохода и возраста респондентов.

В низкодоходной группе очень велико число тех, кто не сумел определиться с отношением к страхованию. С ростом доходов растет понимание необходимости страховаться как элемента современного стиля жизни. Увеличивается число тех, кто считает страхование способом защиты от неприятностей и выгодным вложением денег. Однако очень большая разница между двумя этими оценками показывает, что россияне, даже с высоким уровнем доходов, пока не считают страхование экономически выгодным. Это и понятно: при убыточности страхования имущества за счет средств населения на уровне 39,5% (поданным за 2002 год) страхователи получают назад менее половины средств, выплаченных компании. На сегодня основным мотивом приобретения страхования остается поиск психологической уверенности, защита от страха. А эмоции, лишенные экономической основы, даже при всем значении психологии для мотивации потребителей, не могут вызвать большого интереса к страховым услугам. Ситуация может измениться с ростом убыточности страховых операций – при убыточности операций в пределах 80-90% разница в премии и выплатах может рассматриваться потребителями как плата за срочное предоставление средств на восстановление имущества. А при убыточности более 100% страхование вообще превращается в инвестиционную услугу, сочетающую получение дохода и экстренное предоставление средств на ликвидацию ущерба. Разумеется, такое страхование будет более привлекательным для потребителей.[22]

Большое значение на денный момент и имеющий перспективу быстрого развития имеет Интернет рынок страховых услуг, а именно, имущественного страхования, который за последние 5 лет развития прошёл стадии развития «от нуля» до нескольких процентов в структуре страхового рынка.

Таблица 3.2

Способы приобретения страховых услуг, % по видам страхования

|

Обратил- ся в офис страховой компании |

К предста- вителю страховщика в банке/авто- салоне |

Купил через Интер- нет |

Обратил- ся к стра- ховому агенту |

Ко мне обратил- ся стра- ховой агент |

Страховку для меня приобрёл работода- тель |

Другое | |

|

Страхование автотранспорта |

47,1 | 13,3 |

1,1 |

13,6 | 15,8 | 0,9 | 8,1 |

|

Страхование недвижимого имущества |

34,7 | 1,0 |

0,7 |

10,3 | 46,0 | 0,3 | 6,8 |

Зубец А. Современное состояние рынка страховых услуг.//Страховое ревю. №4, 2004, с. 24

Одним из важных факторов, оказывающих прямое влияние на повышение качества и эффективности страховых услуг на российском рынке, является эффективность системы управления качеством, базирующаяся на комплексной стандартизации.

Реально управлять качеством страховых услуг и повышать конкурентоспособность на российском и мировом рынках можно, если технология страхования базируется на системе взаимоувязанных стандартов, охватывающих все стороны и этапы процесса страхования.

“Стандартизация- деятельность по установленным правилам и характеристикам в целях их добровольного и многократного использования, направленная на достижение упорядоченности в сферах производства и обращения продукции и увеличения конкурентоспособности продукции, работ и услуг” Закон РФ “О техническом регулировании” статья11 ,в том числе повышения уровня безопасности имущества физических и юридических лиц, государственного или муниципального имущества.

Необходимость стандартизации в страховании не вызывает сомнений, так как страховые услуги, как никакие другие, нуждаются в прозрачности и доверии со стороны потенциальных страхователей – потребителей страховых услуг. Понятно, что большее доверие вызовет та страховая компания, которая будет вести свою деятельность в соответствии с национальными и международными стандартами.

Анализ современного российского законодательства показывает, что вопросы стандартизации в страховом деле отнесены к компетенции Национального органа Российской Федерации по стандартизации и регламентируются данным новым законом. При этом страховые услуги не были в списке перечня товаров (услуг), подлежащих обязательной сертификации. Именно поэтому реально ещё не разработаны необходимые страховщикам добровольные стандарты.[23]

3.2 Состояние и перспективы пользования услугами страхования

имущества

В настоящее время на рынке наиболее популярными страховыми услугами из тех, что оплачиваются самими потребителями, являются автомобильное страхование, страхование недвижимости.

Для потребителей набольший интерес представляет страхование автомобилей, имущества пожаров, а также медицинское страхование. О сохранении уровня жизни в старости или в случае потери кормильца, о защите материального благополучия детей печется значительно меньше россиян.

При этом спрос на страхование от пожара, ущерба в результате ДТП и из-за профессиональных ошибок растет с уровнем дохода, а на защиту от прочих опасностей либо остается на прежнем уровне, либо падает.

Очевидно, что рост спроса на автострахование с повышением уровня доходов связан с расширением пользования собственными машинами. Интерес к защите от пожара определяется количеством недвижимости, в том числе загородной, находящейся в распоряжении потребителей. С другой стороны, снижение спроса на защиту семьи и детей от бедности связан с тем, что для предотвращения этой опасности население занимается накоплением, а страхование не воспринимается как эффективный инструмент борьбы с ней.

Таблица 3.3

Намерение населения пользоваться страховыми услугами

| Средний месячный доход на члена семьи, долл. | ||||||

|

до 100 долл. |

100-200 долл. |

200-300 долл. |

300-500 долл. |

Более 500 долл. |

В сред- нем |

|

| Намерение пользоваться страховыми услугами, % | ||||||

|

Страхование автомобиля |

4,3 | 7,8 | 33,9 | 44,2 | 41,4 | 11,4 |

|

Страхование недвижимого имущества вне муниципальной программы |

2,0 | 3,7 | 20,2 | 26,9 | 23,9 | 6,7 |

|

Страхование квартиры в рамках муниципальной программы |

1,0 | 1,4 | 13,2 | 15,9 | 15,5 | 3,8 |

Зубец А. Современное состояние рынка страховых услуг.//Страховое ревю. №3, 2004, с. 47

Соответственно, если говорить о намерении пользоваться страховыми услугами, то наибольший спрос в ближайшее время будет наблюдаться на страхование каско автотранспорта, страхование недвижимости. Именно на эти сегменты рынка должна ориентироваться компания, желающая увеличить объем продаж страховых услуг.

Таблица 3.4

Пользование страховыми услугами по имущественным группам

| Средний месячный доход на члена семьи, долл. | ||||||

|

до 100 долл. |

100-200 долл. |

200-300 долл. |

300-500 долл. |

Более 500 долл. |

В сред- нем |

|

| Пользование страховыми услугами по имущественным группам, % | ||||||

|

Страхование автомобиля |

6,2 | 10,9 | 14,3 | 23,1 | 29,9 | 10,3 |

|

Страхование недвижимого имущества вне муниципальной программы |

7,9 | 7,6 | 11,6 | 14,3 | 16,5 | 9,3 |

|

Страхование квартиры в рамках муниципальной программы |

3,0 | 3,7 | 7,3 | 11,1 | 13,0 | 4,6 |

Зубец А. Современное состояние рынка страховых услуг.//Страховое ревю. №3, 2004, с. 45

Как видно из таблиц, наиболее быстрый рост числа полисов придется в ближайшее время на высокодоходные группы потребителей. С другой стороны, они достаточно немногочисленны и сконцентрированы в крупнейших городах страны, в основном - в Москве, где имеется жесткая конкуренция между страховщиками. В связи с этим позиционирование компании относительно потребительских групп представляет самостоятельную задачу.

Наибольшие имущественные различия в спросе на страховые услуги наблюдаются в страховании недвижимости за счет средств потребителя. Соответственно, в нём необходимо более детально подходить к позиционированию страховых услуг – для его продвижения необходимо использовать рекламные и иные коммуникационные инструменты, нацеленные на высокодоходные группы.[24]

Заключение

Объективная экономическая необходимость использования страхования в целях защиты имущественных интересов обусловлена возникновением случайных, непредвиденных событий, имеющих неблагоприятные последствия. По мере укрепления российского страхового рынка как части финансово-кредитной системы вопросы развития имущественного страхования приобретают особое значение. Значимость определяется тем, что имущественное страхование позволяет обеспечить не только непрерывность социально-экономического развития, но и способствует минимизации потерь при наступлении страхового случая.

Для создания эффективной системы имущественного страхования необходимо совершенствовать нормативную базу страховой деятельности, проводить активную структурную политику на рынке страховых услуг, совершенствовать взаимоотношения российского и международного страховых рынков. Особое внимание следует уделить организации и классификации имущественного страхования, а также совершенствованию страхования средств транспорта, грузов, финансовых рисков и иных видов страхования.

Со стороны государства нужны меры по повышению жизненного уровня населения , повышения благосостояния людей. Быстрый рост благосостояния приводит, во-первых, к накоплению имущества, нуждающегося в страховой защите, а, во-вторых, к появлению у населения свободных средств, которые могут быть потрачены на страхование. С ростом доходов также наблюдается проявление тяги к сохранению достигнутого уровня жизни, что также способствует проявлению интереса к страхованию. Все это привело к тому, что за последние два года объем рынка страхования, иного, чем страхование жизни, вырос более чем в 3 раза.

Имущественное страхование как источник финансово-кредитных ресурсов рынка обеспечивает социально-экономическую стабильность в обществе и является средством защиты от неблагоприятных изменений экономической конъюнктуры.

список используемой

литературы

1. Закон РФ "Об организации страхового дела в Российской Федерации"с изменениями от 20 июля 2004 г.

2. Гражданский Кодекс Российской Федерации

3. Кодекс торгового мореплавания Российской Федерации

4. Александров А.А. Страхование. М.-1999

5. Ахвледиани Ю.Т. Имущественное страхование. М.- 2001

6. Гвозденко А.А. Основы страхования. М.- 2003

7. Гинзбург А.И. Страхование. СПб.-2002

8. Коваль А.П. В ВСС уважительно относятся ко всем коллегам по бизнесу. //Финансы №3, 2003, с. 43

9. Томилин В.Н. Транспортное страхование в России и странах Балтии. М.- 2000

10. Бесфамильная Л., А.Цыганов, Р.Шамсутдинов. Качество и сертификация страховых услуг. Страховое ревю. №10, 2003

11. Зубец А. Современное состояние рынка страховых услуг.//Страховое ревю. №3, 2004

12. Зубец А. Современное состояние рынка страховых услуг.//Страховое ревю. №4, 2004

13. Никитин А.В. Использование механизма страхования сельскохозяйственных рисков для обеспечения устойчивого развития сельхозпроизводства. //Финансы. №4, 2004

14. Платоненко Е. Перспективы развития страхового предпринимательства.//Страховое ревю.№3,2003

15. Фатеев А. Страховой рынок России: отчётные и реальные показатели.//Финансы. №8, 2004

16. После "жизни" - "имущество". Анжела Долгополова

[1] Закон РФ "Об организации страхового дела в Российской Федерации"

[2] Ахвледиани Ю.Т. Имущественное страхование. М.- 2001, с. 12

[3] Гвозденко А.А. Основы страхования. М.- 2003, с. 87

[4] Томилин В.Н. Транспортное страхование в России и странах Балтии. М.- 2000, с.37

[5] Ахвледиани Ю.Т. Имущественное страхование. М.- 2001, с. 30

[6] Гинзбург А.И. Страхование. СПб.-2002, с. 43

[7] Ахвледиани Ю.Т. Имущественное страхование. М.- 2001, с. 47

[8] Томилин В.Н. Транспортное страхование в России и странах Балтии. М.- 2000, с.76

[9] Ахвледиани Ю.Т. Имущественное страхование. М.- 2001, с. 63

[10] Александров А.А. Страхование. М.-1999, с. 52

[11] Ахвледиани Ю.Т. Имущественное страхование. М.- 2001, с. 69

[12] Никитин А.В. Использование механизма страхования сельскохозяйственных рисков для обеспечения устойчивого развития сельхозпроизводства. //Финансы. №4, 2004, с. 47

[13] WWW.GOVERNMENT.RU

[14] Коваль А.П. В ВСС уважительно относятся ко всем коллегам по бизнесу. //Финансы №3, 2003, с. 43

[15] WWW.INS-FORUM.RU

[16] Зубец А. Современное состояние рынка страховых услуг.//Страховое ревю. №3, 2004, с. 40

[17] Платоненко Е. Перспективы развития страхового предпринимательства.//Страховое ревю.№3,2003, с.14

[18] Фатеев А. Страховой рынок России: отчётные и реальные показатели.//Финансы. №8, 2004, с. 43

[19] WWW.FMBIZ.RU После "жизни" - "имущество". Анжела Долгополова

[20] Платоненко Е. Перспективы развития страхового предпринимательства.//Страховое ревю.№3,2003, с.17

[21] WWW.FMBIZ.RU После "жизни" - "имущество". Анжела Долгополова

[22] Зубец А. Современное состояние рынка страховых услуг.//Страховое ревю. №3, 2004, с. 45

[23] Л.Бесфамильная, А.Цыганов, Р.Шамсутдинов. Качество и сертификация страховых услуг. Страховое ревю. №10, 2003, с.3-9

[24] Зубец А. Современное состояние рынка страховых услуг.//Страховое ревю. №3, 2004, с. 46

| Современное состояние страхования в России и США | |

|

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ Российская экономическая академия им. Г.В. Плеханова ФАКУЛЬТЕТ ОБЩЕЭКОНОМИЧЕСКИЙ НАПРАВЛЕНИЕ ЭКОНОМИКА ... Оно оформляется договором, по которому одна из сторон, страховщик, берет на себя обязательство посредством получения им страховых премий, уплачиваемых страхователем, выплатить ... При заключении договора страхования страхователь обязан сообщить страховщику известные страхователю обстоятельства, имеющие существенное значение для определения вероятности ... |

Раздел: Рефераты по страхованию Тип: реферат |

| Анализ рынка страховых услуг | |

|

Содержание ВВЕДЕНИЕ 2 раздел 1. РОЛЬ И МЕСТО СТРАХОВЫХ РЫНКОВ В ЭКОНОМИКЕ 5 1.1. Понятие, характеристика и сущность страхования 5 1.2. Этапы ... Таким образом, в имущественном страховании страховщик принимает на себя обязательство возместить ущерб, понесенный страхователем в результате наступления страхового случая, т. е ... Сумма, которую страхователь обязан уплатить страховщику за принятый им риск ответственности по возможному ущербу (убытку) называется страховой премией или страховым платежом. |

Раздел: Рефераты по банковскому делу Тип: дипломная работа |

| Страховая деятельность в Российской Федерации | |

|

Содержание стр. Введение.. 5 Специфика и особенности страхового рынка в РФ.. 8 2. Финансовые основы страховой деятельности.. 27 2.1. Общие принципы ... Трудно не согласиться с тем, что экономическая сущность страхования, в отличие от общей сущности страхования, состоящей в "замкнутой" раскладке возможного ущерба между ... Ожидается также, что оставшиеся страховщики будут контролировать в 2000г. примерно 80% страхового рынка РФ; сбор ими страховых взносов и их емкость возрастут в 2-2,5 раза ... |

Раздел: Рефераты по страхованию Тип: реферат |

| Страховая деятельность в Республике Казахстан | |

|

Содержание Введение 1. Теоретические основы деятельности страховых компаний 1.1 Сущность страхования и его роль в экономике 1.2 Классификация ... Трудно не согласиться с тем, что экономическая сущность страхования, в отличие от общей сущности страхования, состоящей в "замкнутой" раскладке возможного ущерба между ... Для этого страховые компании, используя статистические данные о частоте таких событий, степени их воздействия на конкретные объекты страхования и о величине наносимого ими ущерба ... |

Раздел: Рефераты по банковскому делу Тип: курсовая работа |

| Страхование как экономическая категория | |

|

Введение Страхование является элементом кредитной системы, для которой характерны: 1) более широкое развитие всех его (страхования) отраслей и видов ... Страховой случай - рисковое событие, при наступлении которого страховщик обязан либо по договору с клиентом, либо по закону страны выплатить клиенту страховое возмещение либо ... Личное страхование [13, с.113] представляет собой систему отношений между страхователями и страховщиками по оказанию страховой услуги, когда защита имущественных интересов связана ... |

Раздел: Рефераты по банковскому делу Тип: курсовая работа |