Дипломная работа: Страхование предпринимательских рисков в деятельности государственного посредника в сфере военно-технического сотрудничества

Оглавление

Введение

1. Анализ специфики деятельности государственного посредника в сфере военно-технического сотрудничества

1.1 Деятельность в сфере военно-технического сотрудничества в России в настоящее время

1.2 Классификация рисков в деятельности государственного посредника в сфере военно-технического сотрудничества

1.3 Анализ проблемы страхования предпринимательских рисков в деятельности государственного посредника в сфере военно-технического сотрудничества

2. Создание системы страхования предпринимательских рисков в деятельности государственного посредника в сфере военно-технического сотрудничества

2.2 Разработка структуры системы страхования предпринимательских рисков в деятельности государственного посредника в сфере военно-технического сотрудничества

2.3 Моделирование процесса страхования предпринимательских рисков в деятельности государственного посредника в сфере военно-технического сотрудничества

2.4 Алгоритм процесса организации страхования предпринимательских рисков в деятельности государственного посредника в сфере военно-технического сотрудничества

2.5 Построение системы страхования предпринимательских рисков в деятельности государственного посредника в сфере военно-технического сотрудничества на примере ФГУП "Рособоронэкспорт"

2.6 Оценка эффективности системы страхования предпринимательских рисков в деятельности государственного посредника в сфере военно-технического сотрудничества на примере ФГУП "Рособоронэкспорт"

Заключение

Список использованной литературы

Введение

Ключевыми тенденциями развития мировой экономической системы на современном этапе являются непрерывный, постоянно ускоряющийся инновационный процесс и расширяющаяся глобализация рынков. К настоящему времени мирохозяйственные связи стали всеохватывающей системой, включающей в себя не только обмен сырьем и готовой продукцией, но и другие стадии воспроизводственного процесса, такие как НИОКР, производственная специализация, кооперативные и другие формы взаимосвязей национальных хозяйств.

Поскольку торговля вооружением и военной техникой является одной из наиболее прибыльных областей современных международных экономических отношений, то их экспорт служит подтверждением лидерства тех или иных стран в области развития высоких технологий, - практически все великие державы являются одновременно и крупнейшими экспортерами продукции военного назначения.

С переходом России к рыночным методам хозяйствования доступ к мировому рынку наукоемкой продукции и научно-технической информации стал обязательным условием полноценного экономического роста страны. При этом наибольшее значение мирохозяйственные связи имеют для так называемых "точек роста" современной экономики: наукоемких отраслей промышленности, фундаментальной и прикладной науки, информационной инфраструктуры, финансовой системы. Без подключения к мировому рынку развитие "точек роста", а значит и всей национальной экономики, резко замедляется. Основным инструментом при этом является инвестиционная деятельность, обеспечивающая сосредоточение сил и средств на наиболее экономически выгодных направлениях развития.

Деятельность любого хозяйствующего субъекта, в том числе и ФГУП "Рособоронэкспорт", связана с неожиданностями, как положительного, так - чаще - отрицательного характера, степень возникновения которых зависит от способности системы управления этим субъектом прогнозировать политическую и экономическую ситуацию (поведение макросреды), правильно рассчитывать финансовую окупаемость проектов, грамотно осуществлять планирование и контроль, выбирать партнеров для своей деятельности, оперативно и должным образом реагировать на изменения рынка и принимать эффективные управленческие решения. Однако предусмотреть все неожиданности, сопутствующие хозяйственной деятельности в той или иной отрасли, как правило, невозможно, а потому всегда существует риск убытков и неполучения намеченной прибыли.

Одной из уникальных отличительных особенностей деятельности ФГУП "Рособоронэкспорт" является то, что предприятие постоянно и очень тесно взаимодействует с макросредой, одной из основных составляющих которой является макроэкономическая среда. Относительно инвестиционной деятельности, макроэкономическая среда выступает своеобразным фоном, на котором осуществляется реальная инвестиционная деятельность, стимулируя или, наоборот, угнетая ее.

Макроэкономическая среда, сложившаяся к настоящему времени в России, имеет особенности, связанные со спецификой отечественного законодательства и относительно коротким периодом рыночных отношений в экономике страны. И хотя в ходе трансформации макроэкономической среды происходит адаптация к ней хозяйствующих субъектов, как правило, всегда существует определенный дисбаланс макро - и микросреды.

Государственный посредник в сфере военно-технического сотрудничества - ФГУП "Рособоронэкспорт" - осуществляет свою деятельность исходя из анализа макроэкономической среды, сложившейся на текущий момент, прогноза ее изменения, анализа инвестиционного климата в стране, в регионах и отраслях оборонно-промышленного комплекса.

Исходя из этого, нетрудно заметить, что в деятельности ФГУП "Рособоронэкспорт", помимо присущих большинству хозяйствующих субъектов рыночной экономики, присутствуют, также, специфические риски, система страхования которых в той или иной форме будет призвана снизить вероятность наступления нежелательных для него последствий.

Объектом исследования является государственный посредник в сфере военно-технического сотрудничества Российской Федерации с иностранными государствами - ФГУП "Рособоронэкспорт".

Предметом исследования являются экономические отношения (явления), происходящие в различных отраслях экономики России, а именно:

отношения между страхователем (лицом, имеющим спрос на страхование, т.е. потребность в страховой услуге и возможность ее оплатить) и страховщиком (профессиональной страховой организацией, зарегистрированной в порядке, установленном законодательством, и действующей на основе рыночных принципов хозяйствования) до, в момент заключения, на протяжении всего периода и по окончании действия договора добровольного страхования имущественных интересов страхователя;

экономические отношения государственного посредника в сфере военно-технического сотрудничества со всеми субъектами этих отношений, прямо или косвенно оказывающими влияние на его деятельность;

иные экономические отношения (явления), связанные с двумя вышеперечисленными прямо или косвенно.

Целями дипломного исследования являются изучение концептуальных основ, принципов и методологии формирования системы управления рисками в деятельности государственного посредника в сфере военно-технического сотрудничества, разработка системы страхования предпринимательских рисков, присущих этой деятельности, а также оценка эффективности данной системы по сравнению с традиционными методами управления рисками.

Для достижения поставленных целей в работе сформулированы следующие задачи:

Провести анализ специфики деятельности государственного посредника в сфере военно-технического сотрудничества, определить основные тенденции изменения макроэкономической среды в современных условиях хозяйствования, оценить ее состав и структуру.

Провести анализ деятельности ФГУП "Рособоронэкспорт" как объекта страхования и по его результатам сформулировать основные виды предпринимательских рисков, присущих этой деятельности и возможные направления эффективного управления ими.

Исследовать структурные модели рисковых ситуаций, присущих деятельности государственного посредника в сфере военно-технического сотрудничества, рассмотреть критерии группировки предпринимательских рисков и разработать алгоритм процесса организации страхования этих рисков.

Разработать систему страхования предпринимательских рисков в деятельности государственного посредника в сфере военно-технического сотрудничества с учетом удовлетворения интересов как государственного посредника, так и страховщика, принимающего на себя эти риски при заключении договора страхования.

На основе системного подхода к решению поставленных задач автором сформулированы практические рекомендации органам управления государственного посредника в сфере военно-технического сотрудничества по повышению эффективности управления предпринимательскими рисками, присущими его деятельности, основанные на применении разработанной автором системы страхования.

В качестве информационных источников при написании работы были использованы: учебно-методические пособия по страхованию предпринимательских рисков (), отечественные и иностранные источники литературы (), диссертационная работа на соискание ученой степени кандидата экономических наук на тему "Система корпоративного страхования рисков производственно-хозяйственной деятельности промышленного предприятия" (), материалы всероссийских и региональных конференций и симпозиумов по проблемам корпоративного страхования (), нормативно-правовые акты (), журнальные статьи (), интернет-источники (), результаты практической трудовой деятельности автора, в т. ч. результаты преддипломной практики.

При написании работы проводилась детальная проработка материалов, касающихся современных методов страхования корпоративных предпринимательских рисков, сквозь призму деятельности государственного посредника в сфере военно-технического сотрудничества. Полученные теоретические основы дорабатывались путем их внедрения на практике в компаниях ЗАО "Промышленно-страховая компания", ФГУП "Рособоронэкспорт" и других.

1 . Анализ специфики деятельности государственного посредника в сфере военно-технического сотрудничества

1.1 Деятельность в сфере военно-технического сотрудничества в России в настоящее время

Основной и, как нам представляется, основополагающей специфической чертой деятельности государственного посредника в сфере военно-технического сотрудничества является его уникальный статус - единственного в этой отрасли субъекта, обладающего правовым статусом. Остальные черты в совокупности также являются уникальными: инновационно-инвестиционное, внешнеторговое, оборонное, федеральное государственное унитарное предприятие. "Рособоронэкспорт" является структурой, объединяющей оборонно-промышленный комплекс и экспорт продукции военного назначения (ПВН) в единую систему военно-технического сотрудничества, и представляющей интересы государства и его отдельных субъектов на мировом рынке ПВН.

Технология деятельности государственного посредника в сфере военно-технического сотрудничества столь же специфична, консервативна и адресна, как, например, технология деятельности МИДа, Минобороны или Минфина. Но если деятельность последних затратна по определению, военно-техническое сотрудничество (ВТС) отличает присутствие экономической составляющей, связанной с необходимостью извлечения прибыли в результате экспортных операций.

Таким образом, изначально возникает естественное соперничество между внешнеполитическими и экономическими составляющими на всех этапах деятельности государственного посредника, который выступает в качестве особым образом организованной и функционирующей системы, получившей от государства право на реализацию технологии подготовки и осуществления ВТС с иностранными государствами.

Технологически деятельность государственного посредника выражается в структурировании информации и создании двусторонних договорных документов, которые приобретают свойства самостоятельного информационного продукта. Особенность такой деятельности заключается в необходимости обеспечения в интересах государства непрерывного поддержания баланса внешнеполитических, военно-технических и коммерческих интересов, упреждающего реагирования на изменение мирового рынка оружия.

В ходе выполнения целей, определенных Уставом, Рособоронэкспорт постоянно испытывает на себе влияние соперничества двух управленческих функций: осуществление экспортного контроля при необходимости сохранения определенного уровня самостоятельности, достаточного для результативного совершения внешнеторговых сделок.

В настоящее время, на пороге осуществления военной реформы в России, на первое место встают следующие основные задачи ВТС.

Через экспорт ВВТ, поставки технологий - обеспечение самореализации военно-промышленного комплекса (ВПК), получение средств на его частичное (а сегодня - все более полное) самофинансирование, в том числе на финансирование военных НИОКР. В случае реализации ВВТ непосредственно из вооруженных сил (ВС) возможно существенное укрепление военного бюджета.

Через технологические связи российского ВПК, отраслей высоких технологий с партнерами, в том числе из наиболее развитых стран, - совершенствование собственных технологических возможностей, включая разработку и производство продукции двойного назначения и вооружений, а также выполнение конверсионных программ.

Повышение возможностей политического, военно-политического, военного взаимодействия, в том числе коалиционного, с партнерами - получателями российских вооружений, а также с партнерами по совместным разработке и производству вооружений и продукции высоких технологий. Важный аспект ВТС - повышение статуса России на международной арене и в международных делах.

Однако эти основные (а также многие другие, связанные с ними тем или иным образом) задачи не представляются нам легко и быстро выполнимыми в силу ряда ограничений.

Во-первых, Западу удалось в целом остановить российский коммерческий экспорт вооружений на определенном уровне, в том числе на наиболее перспективных направлениях, таких как поставки ракетных вооружений, зенитно-ракетных комплексов, специализированных радаров и т.д., поэтому говорить о возможном доминировании России на каких-либо сегментах рынка ВВТ пока рано.

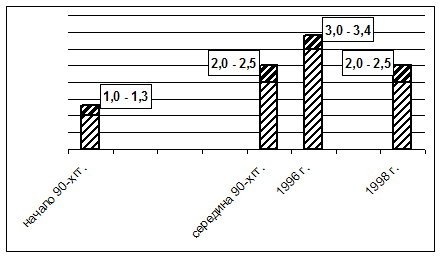

Причиной такому положению дел явилась, на наш взгляд, запоздавшая реформа системы ВТС и слишком затянувшееся в силу ряда объективных причин начало реформы российской армии в целом. Так, после провала российского оружия в начале 90-х гг. (см. Рис.1), к середине 90-х были достигнуты вполне обнадеживающие показатели, затем в 1996 г. был достигнут пик, как считается, на уровне 3,0 - 3,4 млрд. долл. США. Уже 1997 г. был менее успешным, что связывалось с проведенными в системе экспорта ВВТ изменениями, а 1998 г. и вовсе оказался провальным, когда объем экспорта российских вооружений скатился к уровню 1996 г., а по некоторым сведениям даже до 1,6 - 1,9 млрд. долл. в год, причем влияние всеобщего спада в экономике того периода вряд ли можно считать оправданием. Подобные существенные колебания в отсутствие тенденций к росту определенно дают возможности нашим конкурентам укреплять свое положение и доминировать даже на тех сегментах рынка ВВТ, где Россия (СССР) издавна считались "законодателями мод".

Рисунок 1. Динамика объема экспорта российских вооружений и военной техники, в млрд. долл. США

Между тем, Указ Президента Российской Федерации "О создании федерального государственного унитарного предприятия "Рособоронэкспорт" был подписан лишь в конце 2000 г. Именно это время можно принять за точку отсчета в систематизации военно-технического сотрудничества России с иностранными государствами, укреплении всей вертикали, управляющей процессом ВТС.

Не можем не остановиться на вопросе "недоверия" потенциальных покупателей российских ВВТ и партнеров по совместной деятельности к государственному посреднику в сфере военно-технического сотрудничества, якобы в силу слабого профессионализма последнего и "моральных" проблем, отчего у покупателей есть стремление "работать без посредников", с непосредственными российскими производителями вооружений. Нужно четко понимать, что главная цель таких "партнеров" - не борьба за "чистоту" российского ВТС, а дезорганизация рынка российского оружия, игра на понижение цен, поиск более коротких, дешевых и нехлопотных путей к российским ВВТ и их секретам.

Во-вторых, несмотря на непрекращающиеся действия по приведению соответствующих нормативных и законодательных актов в соответствие с вышеуказанными целями, до сих пор остаются неразрешенными многие проблемы функционирования предприятий и организаций ВПК, в частности, законопроект "О правовом положении и финансово-экономической деятельности военных организаций" все еще имеет статус законопроекта, а не закона. Следовательно, остаются нормативно не отработанными вопросы ответственности отдельных субъектов ВТС (организаций и лиц) при возникновении спорных ситуаций, влекущих за собой негативные последствия.

Практически ежедневная работа государственного посредника, решающего ту или иную задачу по организации экспорта, определенную его уставом, связана во многом с прохождением через лабиринт нормативно-правовых актов, с которыми он сверяет границы своих полномочий и возможные действия, обеспечивая очистку специфического политизированного товара - продукции, работ и услуг военного (двойного, смешанного) назначения - от политической составляющей и переводу его в разряд товара купли-продажи.

В-третьих, в стране не существует ни одной институциональной структуры по подготовке кадров для осуществления деятельности в сфере ВТС, а значит при работе в имеющейся системе подбора кадров еще долго будет существовать высокий риск принятия неэффективных управленческих решений, и значит возникновения по этой причине неблагоприятных последствий.

В-четвертых, ограниченность в наборе клиентов - получателей российских вооружений на ближайшую перспективу. Это, прежде всего, связано с особенностью внешнеполитического положения России, при котором Запад имеет серьезные возможности для осуществления экономического и политического давления на нее. Так, например, США уже неоднократно заявляли, что Россия в случае продолжения военно-технического сотрудничества с Ираном (на сегодняшний день, третьим по объему экспорта ВВТ партнером России после Китая и Индии) понесет на западных рынках, прежде всего американских, потери на сумму до 1,0 млрд. долл., в первую очередь по сотрудничеству в ракетно-космической сфере.

В-пятых, не вполне удовлетворительная для большинства предприятий российского ВПК специфика нынешнего мирового рынка вооружений (его коммерческой части) - низкая емкость, низкая экономическая отдача (многие западные фирмы работают здесь сегодня "на вырост", чего не может делать Россия), повышенное внимание к высокозатратным и не слишком прибыльным обслуживанию вооружений у покупателя, поставкам запчастей, осуществлению модернизации, обучению персонала и т.д.

Кроме того, работа в этих направлениях зачастую требует построений серьезных промышленных альянсов со странами-импортерами, а это, в свою очередь, не всегда может совпадать с текущими геополитическими интересами России.

В-шестых, отсутствие возможности для снижения себестоимости отечественной ПВН за счет увеличения ее серийности в результате поставок на экспорт. Наши партнеры все более "привередливы", требуют удовлетворения своих специфических пожеланий, что налагает определенные обязательства на разработчиков и производителей - и увеличивает себестоимость экспортируемых вооружений.

1.2 Классификация рисков в деятельности государственного посредника в сфере военно-технического сотрудничества

Основная доля коммерческих рисков в деятельности государственного посредника в сфере военно-технического сотрудничества связана с проблемой исполнения всеми участниками процесса ВТС предписанных им функций, а также взятых на себя обязательств в ходе заключения и исполнения контрактов. В сочетании с необходимостью непрерывного прогнозирования динамики мирового рынка ПВН, состояния российской экономики, промышленности и финансов, внешнеполитических ориентиров, расчеты рисков возможного неисполнения (ненадлежащего исполнения) обязательств требуют от государственного посредника значительных информационных и организационных усилий.

После соответствующих решений Президента и Правительства Российской Федерации, разрешающих экспорт конкретной продукции, работ и/или услуг военного назначения в конкретную страну на четко определенных условиях, на первый план выдвигаются и становятся определяющими коммерческая целесообразность, прибыль, традиции и правила международной торговли. С этого момента ответственность за политические риски в отношении последствий экспорта указанных продукции/работ/услуг иностранному заказчику ложится на Правительство РФ (министерства, ведомства, с которыми соответствующие решения были согласованы), производственные риски - на изготовителя продукции, а все коммерческие (предпринимательские) риски - на государственного посредника, заявившего о своей готовности и способности продать за рубеж данный товар.

Функционирование ВТС невозможно без соблюдения экспортерами действующих национальных и международных норм, правил и обычаев, а министерствами и ведомствами - принятых решений и границ своих полномочий. Одна из особенностей функционирования системы ВТС заключается в том, что участвующие в ней министерства, ведомства, организации и предприятия - в ходе согласования и исполнения тех или иных распорядительных документов - отстаивают, как правило, свои корпоративные интересы.

Последние связаны, прежде всего, с необходимостью решения тех задач политического, экономического, военно-технического и иного характера, которые входят в их прямую компетенцию и за решение которых они несут ответственность перед руководством страны.

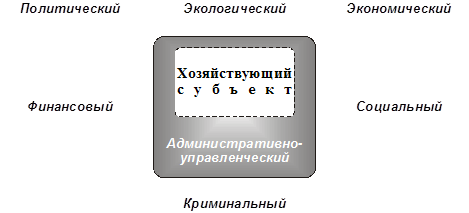

Согласно общепринятой мировой практике весь спектр рисков в деятельности любого хозяйствующего субъекта принято подразделять на следующие семь основных групп (см. Рис.2).

Рисунок 2. Риски в деятельности хозяйствующего субъекта

Риски предпринимателей могут быть внешними и внутренними. К внешним относятся риски, не связанные непосредственно с деятельностью предпринимателей, их клиентов и контрагентов (стихийные явления природы, техногенные катастрофы, злоумышленные действия третьих лиц, уровень инфляции, политические события и т.д.). Внутренние риски возникают в результате конкретной деятельности этих предпринимателей (уровень себестоимости поставляемой продукции, предоставляемых услуг, их качество и надежность, условия сбыта, предпродажный и послепродажный сервис, качество рекламы, технический уровень основных производственных фондов, уровень обеспеченности оборотным капиталом, соотношение между собственными и заемными средствами, отбор клиентов, профессиональный уровень рабочих и служащих и т.д.).

Однако добиться четкого разграничения всех сопутствующих предпринимательской деятельности рисков на внешние и внутренние практически невозможно. В той или иной степени хозяйственная деятельность оказывает влияние на факторы возникновения любых рисков. Так, лишь административно-управленческий риск можно однозначно считать внутренним, а политический, экономический и экологический риски относить безоговорочно к внешним. Криминальный, финансовый и социальный же риски, несмотря на отсутствие явной зависимости от деятельности хозяйствующего субъекта, все же связаны с ней, и в каждом конкретном случае взаимозависимость в той или иной степени будет иметь место.

Одним из способов защиты от предпринимательских рисков является заключение договоров страхования. При этом потенциальный страховой интерес предпринимателей связан с получением покрытия по максимально возможному количеству видов риска. Однако страховщик при решении вопроса о принятии ответственности, прежде всего, исходит из вероятностного характера наступления страхового случая, не зависящего от воли страхователя. Внутренние риски далеко не всегда отвечают этому требованию. Следовательно, при осуществлении предпринимательской деятельности, страхованию будут подлежать в первую очередь внешние риски.

1.3 Анализ проблемы страхования предпринимательских рисков в деятельности государственного посредника в сфере военно-технического сотрудничества

Законодательство трактует понятие страхования предпринимательского риска следующим образом.

Ст.933. Гл.48. "Страхование" ГК. По договору страхования предпринимательского риска может быть застрахован предпринимательский риск только самого страхователя и только в его пользу. Договор страхования предпринимательского риска лица, не являющегося страхователем, ничтожен. Договор страхования предпринимательского риска в пользу лица, не являющегося страхователем, считается заключенным в пользу страхователя.

При этом Приложение 2 "Классификация по видам страховой деятельности" к Условиям лицензирования страховой деятельности на территории Российской Федерации, утвержденным Приказом Росстрахнадзора от 19 мая 1994 г. №02-02/08, классифицирует указанный вид страхования следующим образом.

П.9. "Страхование финансовых рисков" Гл. "Имущественное страхование". Страхование финансовых рисков представляет собой совокупность видов страхования, предусматривающих обязанности страховщика по страховым выплатам в размере полной или частичной компенсации потерь доходов (дополнительных расходов) лица, о страховании которого заключен договор (застрахованного лица), вызванных следующими событиями:

а) остановка производства или сокращение объема производства в результате оговоренных событий;

б) потеря работы (для физических лиц);

в) банкротство;

г) непредвиденные расходы;

д) неисполнение (ненадлежащее исполнение) договорных обязательств контрагентом застрахованного лица, являющегося кредитором по сделке;

е) понесенные застрахованным лицом судебные расходы (издержки);

ж) иные события.

Понятие предпринимательского риска как такового можно найти в Постатейном комментарии к Ч.1. ГК.

Под предпринимательским риском в комментируемой главе (здесь - Гл.48. "Страхование") понимается риск убытков, которые могут возникнуть у предпринимателя вследствие нарушения своих обязательств его контрагентами, а также в связи с изменением условий его предпринимательской деятельности по не зависящим от самого предпринимателя обстоятельствам, в том числе риск неполучения им ожидаемых доходов (П.2. Ст.929).

Таким образом, под страхованием предпринимательских (коммерческих, финансовых) рисков понимается страхование предпринимателем рисков своих убытков и неполучения ожидаемых доходов от застрахованной предпринимательской деятельности из-за нарушения обязательств контрагентами предпринимателя или изменения условий этой деятельности по независящим от предпринимателя обстоятельствам. Объектом данного страхования являются имущественные интересы страхователя, связанные с осуществлением коммерческой деятельности.

В соответствии с П.10. Гл. II. "Цели и предмет деятельности предприятия" Устава федерального государственного унитарного предприятия "Рособоронэкспорт", утвержденного Указом Президента Российской Федерации от 06 января 2001 г. №8, Предприятие осуществляет внешнеторговую деятельность в отношении вооружения, военной техники, работ, услуг, результатов интеллектуальной деятельности, в том числе исключительных прав на них (интеллектуальной собственности), и информации в военно-технической области (далее именуются - продукция военного назначения), другой продукции, отнесенной в соответствии со статьей 1 Федерального закона "О военно-техническом сотрудничестве Российской Федерации с иностранными государствами" к продукции военного назначения, а также в отношении продукции двойного и специального назначения в целях реализации государственной политики в области военно-технического сотрудничества Российской Федерации с иностранными государствами (далее именуется - военно-техническое сотрудничество) и получения прибыли от этой деятельности.

2. Создание системы страхования предпринимательских рисков в деятельности государственного посредника в сфере военно-технического сотрудничества

2.2 Разработка структуры системы страхования предпринимательских рисков в деятельности государственного посредника в сфере военно-технического сотрудничества

В отличие от классических видов страхования, страхование предпринимательских рисков характеризуется большим и не всегда четко определенным набором рисковых ситуаций, крупными размерами убытков при меньшей частоте их возникновения, а также усложненной и растянутой во времени системой определения размеров и причин возникновения этих убытков.

Современная методология оценки предпринимательских рисков включает учет статистики действительных ущербов, которые произошли в мировой промышленности. На основе этих статистических данных установлены стандарты, процедуры и практические законы для минимизации вероятности повторения опасных ситуаций. Крупные западные страховщики имеют набор специальных инструкций для инспекторов, в которых перечислены основные требования для объектов страхования, без выполнения которых и речи не может идти о заключении договоров страхования предпринимательских рисков. Это, во-первых, требования к используемому оборудованию и оснащению его системами безопасности (что, в нашем случае, касается предприятий ОПК России, производящих ПВН для мирового рынка), во-вторых, требования к отбору контрагентов на всем пути товародвижения - от предприятия-изготовителя ПВН до покупателя (заказчика) того или иного вида продукции, и, в-третьих, требования достаточно высокого уровня уже имеющейся страховой защиты от имущественных рисков (страхование имущества предприятий-изготовителей ПВН, страхование грузов экспортируемой продукции на специально оговоренных условиях и т.д.). В соответствии с этими инструкциями страховщик обязан обратить внимание на производственный, технический и управленческий факторы у потенциального страхователя и определить в каждом конкретном случае присущие этим факторам опасности.

В деятельности любого хозяйствующего субъекта необходим индивидуальный подход при отборе рисков для заключения договоров страхования.

С понятием "риск" тесно связано понятие ущерба. Если риск - это только возможное отрицательное отклонение, то ущерб - реально состоявшаяся потеря. Принимая решения по тем или иным вопросам хозяйственной деятельности, предприятие должно оценить степень риска. В условиях рыночной экономики можно выделить пять основных областей риска в деятельности любого хозяйствующего субъекта.

безрисковая область;

При "осторожном ведении дел", когда субъект ничем не рискует, отсутствуют любые потери, и он получает как минимум расчетную прибыль. Теоретически, объем прибыли в данном случае ничем не ограничен, но в условиях сегодняшней жесточайшей конкуренции такое упразднение риска упраздняет и прибыль.

область минимального риска;

В процессе деятельности субъект рискует лишь частью или в пределах всей величины чистой прибыли.

область повышенного риска;

Субъект рискует тем, что в худшем случае произведет покрытие всех затрат, а в лучшем - получит прибыль намного меньше расчетного уровня.

область критического риска;

Субъект рискует не только потерять прибыль, но и недополучить предполагаемую выручку. В этом случае ему придутся возмещать часть затрат за свой счет.

область недопустимого (катастрофического) риска.

Деятельность субъекта приводит к банкротству, потере инвестиций.

Количественная оценка риска - это численное определение размеров ущерба и недополученной прибыли (убытков) от наступления конкретного риска и от всей деятельности в целом при помощи различных методов:

1) статистического;

2) анализа целесообразности затрат;

3) метода экспертных оценок;

4) использования аналогов.

В первом случае анализируется статистика потерь и прибылей в деятельности данного или аналогичного субъекта хозяйствования. Составляется расчет на будущее, рассчитываются вариация, дисперсия и стандартные отклонения.

Вариация - изменение количественной оценки признака при переходе от одного случая к другому. Например, изменение рентабельности определяется суммированием произведений фактических значений рентабельности (ЭРi) на соответствующие значения вероятностей (Рi):

![]() ,

i = 1, …, n.

,

i = 1, …, n.

Вариация оценивается дисперсией, т.е. мерой отклонения фактического значения признака от его среднего значения. Средневзвешенную дисперсию рассчитывают по формуле:

![]() ,

i = 1, …, n.

,

i = 1, …, n.

Чем выше результат, тем рискованней анализируемая деятельность. Статистический анализ степени риска требует значительного числа данных, не всегда имеющихся в наличии.

Анализ целесообразности затрат ориентирован на установление потенциальных зон риска, т. н. "узких мест". Перерасход затрат может быть вызван одним из четырех факторов или их комбинацией:

первоначальная недооценка стоимости;

изменение границ проектирования;

различие в производительности;

увеличение первоначальной стоимости.

Метод экспертных оценок основан на создании обобщенной базы оценок нескольких специалистов-экспертов, имеющих высокий профессиональный уровень и большой практический уровень в области оценки риска.

Метод использования аналогов заключается в поиске и использовании сходства систем похожих (аналогичных) оценок на основании сопоставления результатов.

Оценка риска - это оценка вероятности (частоты) наступления рисковой ситуации, прогнозирование уровня потерь и исходя из этого определение их стоимости.

Существует шкала вероятности убытка, согласно которой некое (неблагоприятное) событие произойдет в рассматриваемый период хотя бы один раз (см. Табл.1).

Целью количественной оценки и качественного анализа рисков является выработка стратегии управления ими. Решение по снижению степени риска методом заключения договоров страхования с профессиональными страховыми организациями становится очевидным исходя из анализа убытков, пример которого приведен в Табл.2.

Таблица 1.

Шкала вероятности убытка

| Коэффициент | Вероятность убытка |

| 0.0 | Убыток невозможен |

| 0.1 | Вероятность убытка крайне мала |

| 0.2 | Убыток маловероятен |

| 0.3 | Небольшая вероятность убытка |

| 0.4 | Вероятность убытка менее 50% |

| 0.5 | Вероятность убытка 50% |

| 0.6 | Убыток достаточно вероятен |

| 0.7 | Убыток вероятен |

| 0.8 | Убыток предсказуем |

| 0.9 | Убыток весьма вероятен |

| 1.0 | Убыток произойдет наверняка |

Суть количественной оценки и качественного анализа всех предпринимательских рисков, присущих деятельности того или иного субъекта хозяйствования, состоит в построении наибольшего числа всевозможных сценариев возникновения и развития рисковых ситуаций и присущих им неблагоприятных последствий при помощи математических моделей и на основе статистических данных.

К настоящему моменту в России, к сожалению, не выработано никаких общепринятых методик подобного всестороннего анализа предпринимательских рисков. В некоторых крупных профессиональных страховых организациях, серьезно занимающихся этим видом страхования, актуарии и риск-менеджеры самостоятельно, путем допущений и прогнозов, разрабатывают методологию для решения задач, связанных с оценкой отдельных видов предпринимательских рисков (рисков аварий на различных промышленных производствах, рисков перерывов в хозяйственной деятельности, вызванных теми или иными причинами и т.д.). Подобными разработками с более высокой степенью точности обладают страховые организации, являющиеся кэптивными компаниями крупных финансово-промышленных групп и транснациональных корпораций, занятых в определенных отраслях промышленности и обладающих наиболее полной и достоверной информацией о состоянии и перспективах данных отраслей.

Таблица 2.

Разработка решения по снижению степени риска методом заключения договоров страхования с профессиональными страховыми организациями

| Тип убытка | Частотность убытка | Величина серьезности убытка | Воздействие на деятельность субъекта хозяйствования | Решение о страховании |

| Незначительный | Весьма высокая | Весьма низкая | Несущественное | Не страховать |

| Малый |

Высокая (раз в год) |

Низкая | Средней тяжести | Самострахование |

| Средний |

Низкая (раз в 10 лет) |

Средняя | Серьезное | Самострахование, страхование |

| Крупный | Весьма низкая | Высокая | Катастрофическое | Страхование |

При оценке предпринимательского риска следует учитывать такую возможность, что к одному ущербу могут привести несколько рисковых событий. Простой пример - ущерб от риска перерыва в хозяйственной деятельности, который может произойти вследствие цепочки нескольких наступивших рисковых ситуаций: первая - пожар, вторая - отключение электроэнергии по причине повреждения электропроводки, третья - ремонт помещений и замена поврежденного оборудования и т.д. Другой пример - учет статистики возникновения пожаров на производствах при оценке риска. Однако возгорание - причина пожара - может, в свою очередь, быть вызвано халатностью работников, электрическим замыканием, сухой и жаркой погодой и другими событиями.

С учетом описанной в Главе 1 настоящей работы специфики деятельности государственного посредника в сфере военно-технического сотрудничества, а также вероятных сценариев возникновения рисковых ситуаций и признаков ущерба, разработаем структуру системы страхования предпринимательских рисков. Как это не парадоксально, степень риска зависит от вида и размера ущерба, хотя в жизни все наоборот: сначала существует риск (вероятность) наступления какого-либо ущерба, и лишь затем может наступить этот ущерб как таковой.

Но так как риск - это возможность наступления определенного вида ущерба, то его невозможно заранее измерить, можно лишь спрогнозировать его наступление.

Оценить же степень риска можно только исходя из размера и выяснив причины наступившего в связи с ним ущерба:

![]() .

.

Раскроем подробнее приведенную зависимость применительно к деятельности государственного посредника в сфере военно-технического сотрудничества. Для этого введем показатели для видов ущерба, характерных этой деятельности:

H (Human) -различные виды ущерба жизни и здоровью людей (количество погибших, пострадавших, эвакуированных и т.д.);

T (Technical) -технические ущербы (разрушения производственных систем, возникновение различных видов аварий);

E (Ecological) -экологические последствия (количеств выбросов в окружающую среду, загрязненные площади);

L (Labor) -материальные потери имущества, наступление ответственности перед третьими лицами, ущерб от неплановых простоев производства.

Указанные показатели рассчитываются для каждого сценария наступившего рискового события, последовавшего за ним ущерба, а также с учетом возможной частоты возникновения подобного сценария.

Полученные данные используются для определения степени (вероятности наступления) риска по следующей формуле:

![]() ,

где

,

где

R- степень (вероятность наступления) оцениваемого риска;

i- множество всех сценариев оцениваемых рисковых событий [1; N];

p- вероятность конкретного i-го сценария;

![]() - ожидаемая частота наступления

конкретного i-го сценария;

- ожидаемая частота наступления

конкретного i-го сценария;

Di- ущерб в конкретном i-ом сценарии, причем D (Damage) - переменная величина, зависящая от вида ущерба, и если

D = H, то R- риск, связанный с угрозой жизни и здоровью людей,

D = T, то R- технический риск,

D = E, то R- экологический риск,

D = L, то R- финансовый риск.

Анализ рассчитанных показателей степеней рисков позволяет количественно описать уровень безопасности деятельности, адекватно учесть национальные особенности, выявить "узкие места", выбрать более удачные варианты по снижению риска, обосновать выбор программ по повышению безопасности, и в будущем прогнозировать и по возможности учитывать вероятные потери. Данный метод может быть представлен в виде алгоритмической программы, содержащей периодически пополняющуюся статистическую базу данных о наступивших рисковых ситуациях и ущербах в данной сфере деятельности и смежных областях.

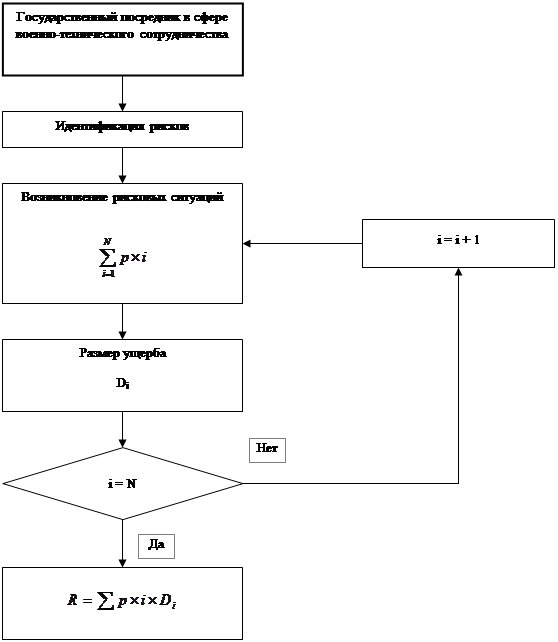

Процедура количественной оценки степеней рисков состоит из двух основных этапов: идентификация рисковых ситуаций и сам расчет. Аналогично можно представить алгоритм предложенной программы (см. Рис.3).

Идентификация рисков.

Существо этого этапа - сбор информации по всей деятельности предприятия, выявление и "количественное" описание опасностей. Например, составляется список предприятий-изготовителей ПВН, которую планируется поставить покупателям. По каждому из них составляется отдельный список оборудования, выход из строя которого может привести к аварии, задержке (перерыву в производстве), т.е. неисполнению (ненадлежащему исполнению) обязательств по договору и т.д. Причем для каждой единицы такого оборудования желательно собрать информацию о его типе и местонахождении на конкретном предприятии, технологических характеристиках, сроке ввода в эксплуатацию, сроках прошедших и предстоящих ремонтов и освидетельствований, стоимости и т.д. Сбор данных по конкретному предприятию проводится на основе запрашиваемой документации. Кроме того, необходима информация о составе персонала и его действиях при возникновении аварий и чрезвычайных ситуациях.

Расчет риска.

При расчете моделируются различные рисковые случаи, частота которых определяется на основе статистических данных об имевших место в данной отрасли отказах оборудования, отклонениях от технологических режимов, ошибках персонала, внешних воздействиях.

Далее, для каждого вероятного рискового случая собирается набор возможных сценариев развития - цепочек неблагоприятных событий, и рассчитывается частота возникновения каждого и последних.

На основе всех полученных данных вычисляются ожидаемые рисковые сценарии по всей совокупности деятельности государственного посредника в сфере военно-технического сотрудничества, оценивается оптимальный размер ущерба, выявляются основные составляющие рисков.

На основе результатов количественного анализа рисков разрабатывается программа мер по профилактике неблагоприятных событий и противодействию им в ходе их развития.

2.3 Моделирование процесса страхования предпринимательских рисков в деятельности государственного посредника в сфере военно-технического сотрудничества

При страховании предпринимательских рисков в деятельности государственного посредника в сфере военно-технического сотрудничества в отношения вступают два субъекта: страхователь (в лице ФГУП "Рособоронэкспорт") и страховщик (профессиональная страховая организация). Рассмотрим специфику поведения и цели каждого из них при заключении договора страхования.

Предположим, ФГУП "Рособоронэкспорт" планирует заключить договор страхования своих финансовых инвестиций. Целью такого страхования является защита инвестиционных вложений от возможных потерь, возникающих вследствие неблагоприятного, непредсказуемого изменения конъюнктуры рынка, а также ухудшения иных условий для эффективного осуществления инвестиционной деятельности. Характер деятельности государственного посредника в сфере военно-технического сотрудничества определяет и характер подлежащих страхованию рисков - в данном случае производится страхование от коммерческих рисков (при осуществлении инвестиций внутри страны).

|

Рисунок 3. Алгоритм оценки рисков в зависимости от сценариев рисковых событий и с учетом деления ущерба на несколько показателей, связанных со степенью конкретного сценария риска

Обозначим: p - вероятность наступления страхового случая (таковыми здесь являются возможные потери инвестора, а также неполучение им намеченной прибыли в результате оговоренных событий), b - сумма страхового взноса, уплачиваемая страхователем в определенном порядке, C - страховая сумма, в пределах которой страховщик обязуется выплатить страхователю при наступлении страхового случая, причем величина C не превышает суммы величины страхуемых инвестиций и оговоренного объема прибыли.

Ожидаемый выигрыш страховой компании складывается из двух частей:

при наступлении страхового случая страховщик выплачивает сумму страхового возмещения, получив лишь сумму страхового взноса;

В этом случае ее выигрыш будет

отрицательным и составит ![]() (здесь

мера риска равна произведению суммы ожидаемого ущерба на вероятность того, что

ущерб произойдет).

(здесь

мера риска равна произведению суммы ожидаемого ущерба на вероятность того, что

ущерб произойдет).

если страхового случая за весь

период действия договора страхования не произойдет, страховая компания получает

чистый положительный выигрыш за счет уплаченной страхователем страховой премии,

который составит ![]() .

.

Очевидно, что страховая компания пойдет на риск заключения договора страхования лишь в том случае, если общая сумма ее выигрыша окажется положительной:

![]() .

.

После несложных преобразований

получим: ![]() . Последнее и есть условие

заключения договора страховой компанией. Однако чтобы установить соотношение

между b и C необходимо обладать

статистическими данными об имевших место потерях (убытках и неполученной

прибыли) при осуществлении инвестиционной деятельности.

. Последнее и есть условие

заключения договора страховой компанией. Однако чтобы установить соотношение

между b и C необходимо обладать

статистическими данными об имевших место потерях (убытках и неполученной

прибыли) при осуществлении инвестиционной деятельности.

Для страхователя же является актуальным вопрос, в каких случаях стоит рисковать своими средствами в размере уплачиваемой страховой премии, а в каких - нет.

Ожидаемый выигрыш страхователя также складывается из двух частей:

![]() ,

,

или после преобразований:

![]() .

.

Как было сказано выше,

страховщик заключает договор страхования в том случае, если ![]() , или, что то же самое,

если

, или, что то же самое,

если ![]() . Это означает, что ожидаемая

сумма выигрыша страхователя всегда будет отрицательна. Отсюда возникает

закономерный вопрос - так выгодное ли это дело страхование (с точки зрения

потенциального страхователя)? Страховать (заключать договор страхования и

уплачивать страховую премию в пользу страховщика) или не страховать?

. Это означает, что ожидаемая

сумма выигрыша страхователя всегда будет отрицательна. Отсюда возникает

закономерный вопрос - так выгодное ли это дело страхование (с точки зрения

потенциального страхователя)? Страховать (заключать договор страхования и

уплачивать страховую премию в пользу страховщика) или не страховать?

Дело в том, что страхователь должен оценивать не просто ожидаемую величину выигрыша, а ее полезность. Иными словами, жертва (в данном случае - сумма уплачиваемой страховой премии) оправдана, если рискуя только этими средствами страхователь избегает очевидно бóльших потерь.

Рассмотрим задачу принятия решения при различных функциях полезности.

При пропорциональном (нейтральном)

отношении полезность общего результата равна ![]() .

Эта сумма будет положительной, если

.

Эта сумма будет положительной, если ![]() , т.е.

, т.е. ![]() . Последнее противоречит

условию страхования со стороны страховщика (

. Последнее противоречит

условию страхования со стороны страховщика (![]() ),

а следовательно можно утверждать, что при нейтральном отношении страхование

производиться не будет.

),

а следовательно можно утверждать, что при нейтральном отношении страхование

производиться не будет.

При осторожном отношении полезность общего результата равна:

![]() .

.

Условие ![]() требует, чтобы

требует, чтобы ![]() . После некоторых

преобразований из последнего выражения следует условие страхования при

осторожном отношении:

. После некоторых

преобразований из последнего выражения следует условие страхования при

осторожном отношении:

![]() .

.

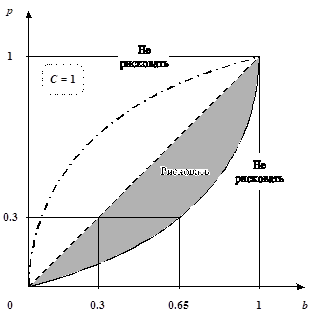

Для наглядного представления действий страхователя при осторожном отношении построим следующий график (см. Рис.4). По оси абсцисс откладываются значения страховых взносов b в условных единицах (от 0 до 1), а по оси ординат - масштаб значений вероятностей наступления страхового случая p (также, от 0 до 1). Принимая страховую сумму C = 1, рассчитаем граничные значения вероятностей p, соответствующие:

условию страхования при осторожном отношении:

![]() ,

,

требованию страховщика:

![]()

(это

следует из ![]() ).

).

Первому из этих выражений соответствует сплошная линия на графике, второму - пунктирная. Заключенная между этими линиями заштрихованная часть графика представляет собой область, соответствующую решению страхователя при осторожном отношении идти на риск заключения договора страхования. Действительно, для любой из точек этой области справедливы и условие страхования при осторожном отношении, и требование страховщика. График наглядно показывает, что решение о страховании будет приниматься страхователем не во всех случаях.

Рисунок 4. График для приятия решения о риске по типу страхования

Так, например, при вероятности наступления страхового случая равной 0.3, финансовые инвестиции будут подлежать страхованию лишь в том случае, если сумма страхового взноса будет составлять от 0.3 до 0.65 условной единицы. При смелом отношении решение пойти на риск страхования принимается, если

![]() .

.

Путем преобразований получим условие страхования при смелом отношении:

![]() .

.

Построим на графике (см. Рис.4) предельную кривую, соответствующую страхованию при смелом отношении:

![]() .

.

Эта кривая, показанная на графике прерывистой линией, проходит слева от линии требования страховщика, т.е. в области, где страхование нецелесообразно для страховой компании. Интересы страхователя и страховщика никогда не совпадают, следовательно, страхование при смелом отношении не состоится.

Данная математическая модель исследует возможные варианты организации процесса страхования и показывает, что страхователь и страховщик придут к взаимному согласию и подписанию договора страхования только в случае, когда интересы каждой из сторон будут учтены, т.е. с позиции страхователя оценивается выигрыш в виде полезности конкретного договора страхования, а с позиции страховой компании - получение прибыли за счет назначения адекватной цены страхования с учетом вероятностей возникновения рисковых ситуаций.

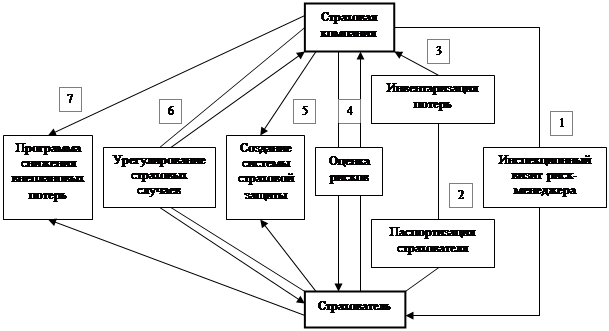

2.4 Алгоритм процесса организации страхования предпринимательских рисков в деятельности государственного посредника в сфере военно-технического сотрудничества

Сегодня многие страховые компании обладают отработанной технологией организации страховой защиты для компаний практически всех видов деятельности и отраслей экономики.

На основании обобщения основных направлений, используемых большинством страховщиков, предлагаем алгоритм процесса организации страхования предпринимательских рисков, состоящий из следующих компонентов (см. Рис.5):

Рисунок 5. Алгоритм процесса организации страхования предпринимательских рисков

При рассмотрении заявления на страхование предпринимательских рисков страховщик организует к потенциальному страхователю инспекционный визит риск-менеджера. Обычно инспектор проводит от одного до нескольких дней на производственных, офисных, торговых и иных площадях страхователя, оценивая оборудование, персонал, способы работы и т.д. Нередко страховой компанией направляется отдельный специалист (чаще всего психолог) для оценки персонал-риска. Задачей инспекторов является написание подробных отчетов для андеррайтера (специалиста страховой компании по оценке рисков, ответственного за принятие рисков на страхование и установление размеров страховых премий), а также самого страхователя и/или страхового брокера о первичной (но ни в коем случае не поверхностной) оценке риска. Инспекторам желательно встретиться руководителями компании и основных подразделений, ознакомиться с документацией, регламентирующей деятельность страхователя, подлежащую страхованию. При таки встречах рассматриваются возможности возникновения убытков и их преодоления, обсуждаются полученные сведения, даются рекомендации по снижению рисков.

В отчете обычно представлена в систематизированном виде следующая информация о рисковой ситуации, характерной для конкретной компании:

описание и оценка процесса подлежащей страхованию деятельности;

описание и оценка системы управления в компании;

описание и оценка систем безопасности и предотвращения убытков, имеющихся в компании;

подверженность конкретной деятельности компании различного рода опасностям;

подробности всех известных происшествий и их последствий, а также заявленных претензий, если таковые имели место;

статистика убытков по заключенным ранее договорам страхования различных видов;

описания сценариев, приводящих к убыткам в результате каких-либо событий, и приблизительная оценка максимальных размеров убытков;

рекомендации, направленные на снижение риска;

иная достоверная и по возможности наиболее полная информация, касающаяся рисков при осуществлении подлежащей страхованию деятельности.

Паспортизация страхователя.

Цель данного направления - подготовка наиболее точного и полного количественного описания компании для дальнейшей оценки возможности возникновения рисковых ситуаций и прогнозирования их последствий. Поскольку они зависят от технологий, используемых в деятельности компании, от способа ее организации и степени организованности, от регионов размещения и каналов товародвижения, то такое описание включает в себя сведения о технической системе (оборудование), системе менеджмента (правила, структура персонала) и системе чрезвычайного реагирования (механизмы и средства действий в чрезвычайных ситуациях) компании.

Всю совокупность сведений о конкретном объекте страхования называют его "паспортом" (за рубежом - "регистром"). Объем паспорта, закрепленного за каждой конкретной компанией для целей страхования весьма велик. С другой стороны, многие его "страницы" уже фактически заполнены соответствующими службами компании, заинтересованными в сборе сведений определенного характера. Например, сфера интересов финансового департамента - структура управления имуществом, юридического подразделения - соблюдение норм законодательства при осуществлении деятельности и т.д. Все это позволяет наладить конструктивную кооперацию служб компании и страховщика, поскольку бóльшая часть этих данных необходима как страхователю, так и страховщику.

Инвентаризация потерь.

Инвентаризация касается механизмов и потенциала потерь и убытков в результате списка событий. С позиций государственного посредника в сфере военно-технического сотрудничества следует выделить следующие виды внеплановых потерь при осуществлении его деятельности:

ответственность перед третьей стороной (как законодательной, так и договорной), возникающая в результате неисполнения (ненадлежащего исполнения) государственным посредником в сфере военно-технического сотрудничества своих обязательств из-за введения в действие законодательного акта, ограничивающего эту деятельность на конкретном направлении (например, эмбарго);

перерывы в деловых операциях вследствие остановок производства на одном или нескольких предприятиях ВПК;

несоответствие уже произведенной ПВН новым требованиям к ВВТ, вводимым на мировом рынке;

иные потери, возникающие в результате принятия ограничивающих законодательных актов, как международных, так и внутри страны (например, в угоду внешнеполитическим целям).

Результат работ в этом направлении - разработка конкретных алгоритмов расчетов потерь в результате конкретных неблагоприятных событий.

Оценка рисков.

Цель этого направления - расчет (оценка) ожидаемого в результате конкретных событий уровня потерь на каждом конкретном предприятии, производящем ПВН, предназначенную для экспорта за рубеж, в зависимости от положения дел на нем, субъективных механизмов образования потерь и ожидаемой частоты возникновения инициирующих их событий.

Одной из важных составляющих работы на этом направлении является сбор анализ данных по фактической рисковости предприятий, по реально имевшим место чрезвычайным ситуациям и убыткам. Эта информация представляет собой исходные данные для разнообразных методик расчета (оценки) рисков: от приближенной, чисто статистической аналитики до комплексного расчетно-теоретического компьютерного моделирования.

Результат работы по этому направлению - число или значение рисков (ожидаемого уровня потерь определенного вида) конкретного предприятия ВПК, на основании которого страховщик определяет свои, чисто страховые (финансовые) условия обеспечения защиты.

Создание системы страховой защиты является промежуточным итогом всей предшествующей работы. Система, состоящая из определенным образом оформленных страховых отношений (один, но чаще несколько договоров страхования) между государственным посредником в сфере военно-технического сотрудничества и страховой компанией, должна отвечать следующим требованиям:

быть выгодной страхователю, обеспечивая его финансовую безопасность при возникновении чрезвычайных ситуаций на приемлемых, устраивающих его условиях;

быть основанной на реально учтенных и рассчитанных значениях рисков в деятельности страхователя, полностью учитывать все его специфические особенности;

полностью соответствовать взятому страховой компанией объему страховой ответственности.

Урегулирование страховых случаев.

Рассмотрим ситуацию, когда в уже застрахованной деятельности государственного посредника в сфере военно-технического сотрудничества наступила чрезвычайная ситуация - страховой случай. Предположим, являются застрахованными его финансовые инвестиции в какое-либо из предприятий ВПК. В период действия договора страхования происходит страховой случай: в результате введения ограничений (запрета) на поставку ПВН в страну-импортер (по договору с ФГУП "Рособоронэкспорт") продукцию военного назначения, уже произведенную этим предприятием с целью поставки на экспорт, невозможно реализовать. Отсюда, помимо прямых убытков, связанных с вложением средств в предприятие ОПК для организации выпуска продукции, а также неполучения намеченной прибыли, возникают, также сложности иного характера, такие как:

колоссальная психологическая нагрузка на персонал (возникает масса незапланированных срочных дел, повышенное внимание со стороны руководства, вышестоящих органов, а также, возможно, средств массовой информации);

необходимость в безотлагательном принятии решений о переориентации производства на иную продукцию, о реализации запасов готовой продукции иным покупателям уже, соответственно, на иных условиях;

возможная уплата неустоек, если в первоначальной сделке принимали участие другие контрагенты;

возможные расходы на организацию доставки уже отгруженной, но не оплаченной продукции обратно на склад и связанные с этим дополнительные таможенные расходы, затраты времени и усилий персонала;

Цель страховщика в данном случае состоит в очистке, извлечении из общего круга возникающих у страхователя в результате наступления страхового случая проблем финансовой их части и обеспечении защиты финансового благополучия страхователя строго в соответствии с условиями договора страхования. Для этого страхователь одним из оговоренных в договоре страхования способов извещает страховщика о наступившей чрезвычайной ситуации, а также производит идентификацию (экспертизу) ее как страхового случая.

Иными словами, фиксируется то, что случившееся происшествие есть именно такой случай, ответственность за последствия которого приняла на себя страховая компания; определяется величина потерь по видам, оговоренным в договоре страхования. При этом страховщик выплачивает страхователю страховое возмещение в размере определенных экспертизой потерь и в порядке и в сроки, оговоренные все тем же договором страхования. Важной особенностью технологии обеспечения финансовой безопасности страхователя является то, что все экспертизы страховых случаев, инициирующих потери, а также самих потерь осуществляются на объективной основе при совместном участии страховщика и страхователя. Все процедуры обговариваются заранее в договоре страхования на уровне компьютерных систем паспортизации страхователя, инвентаризации потерь и оценки риска.

Программа снижения внеплановых потерь.

С момента начала страхования как такового отношения страхователя и страховой компании переходят в новую фазу, основной характеристикой которой является всесторонний контроль над предпринимательскими рисками в застрахованной деятельности страхователя, а также работа по снижению внеплановых потерь и повышению степени их восполнения за счет функционирования системы страховой защиты.

Адекватным решением проблемы снижения внеплановых потерь и одновременного качественного и количественного повышения их восполнимости в непрерывном процессе деятельности страхователя, действующего в условиях международного рынка ПВН, является 100-процентный "перевод" внезапных и значительных расходов по покрытию чрезвычайных убытков в разряд плановых страховых платежей.

Достижение всех перечисленных целей требует разработки и реализации специальной, уникальной системы менеджмента, обеспечивающей управление рисками сложных производственно-технологических и договорно-посреднических систем посредством финансовых рычагов. В практике современного зарубежного страхования такую систему называют "всесторонним контролем над рисками" (total/comprehensive/thorough risk management).

Реализация системы страхования предпринимательских рисков в деятельности государственного посредника в сфере военно-технического сотрудничества на примере ФГУП "Рособоронэкспорт"

2.5 Построение системы страхования предпринимательских рисков в деятельности государственного посредника в сфере военно-технического сотрудничества на примере ФГУП "Рособоронэкспорт"

Как отмечалось в предыдущей главе, суть разработанной системы страхования предпринимательских рисков состоит в фактическом переводе значительных неплановых потерь в деятельности государственного посредника в сфере военно-технического сотрудничества в плановые затраты (значительно меньшие) на страхование предпринимательских рисков.

До начала реализации системы страхования необходимо было получить ответы на следующие вопросы.

Под влиянием каких факторов наступают чрезвычайные ситуации и убытки в реальной деятельности ФГУП "Рособоронэкспорт"?

Почему система существующих договоров страхования не оказывается столь эффективной, чтобы можно было говорить о достижении максимально возможного объема страхового покрытия?

Анализируя деятельность ФГУП "Рособоронэкспорт", а в особенности статистику прибылей и убытков за предыдущие годы, автором были получены ответы на поставленные вопросы.

Во-первых, отсутствуют унифицированные схемы поставок ВВТ. При работе с различными видами вооружений, также как и при заключении договоров на поставку с различными странами, используются также различные стандарты партнерских отношений, условия и способы заключения контрактов. Это связано с персональным закреплением за различными подразделениями ФГУП "Рособоронэкспорт", а точнее сказать, за руководством этих подразделений, определенных направлений деятельности. Внутри компании это мотивируют наличием определенного положительного опыта у конкретных людей (реже - групп людей) по работе в каком-либо направлении.

Например, подразделение, занимающееся поставками техники и вооружения для военно-воздушных сил (Департамент ВВС) осуществляет свою деятельность (и, стоит отметить, высокопрофессионально и достаточно успешно) на основе специально разработанной и применяемой исключительно внутри Департамента документации, которая практически никак не корреспондируется с документацией других департаментов.

В то же время, далеко не все департаменты работают так хорошо (из общего портфеля обязательств по поставкам ФГУП "Рособоронэкспорт" около 70% приходится на экспорт авиационной техники и услуг по линии Департамента ВВС). В руководстве Рособоронэкпорта понимают, что часть проблем связана с несовершенством договорной базы, однако обмениваться опытом заключения контрактов между подразделениями в компании "не принято" в силу того, что руководят подразделениями в основном амбициозные и гордые люди, не желающие учиться у других, даже у своих коллег, считая это проявлением слабости. Большинство из таковых полагают, что корень проблем не в них самих и не внутри организации, а в "таким нежелательным для нас образом сложившейся конъюнктуре на мировом рынке вооружения".

Следствием такого уже давно сложившегося положения дел является не только неполучение максимальной прибыли от экспорта наиболее полной палитры видов ВВТ, но и регулярное возникновение убытков, которых можно было бы избежать при более грамотном заключении договоров.

Эта проблема при всей ее важности решается наиболее простым способом - принятием и обязательным исполнением решения о приведении в надлежащее состояние и унификации всей деловой документации ФГУП "Рособоронэкспорт".

Во-вторых, в силу отложенности во времени получения реальных результатов от инвестирования значительных средств в российский ОПК, отсутствует возможность запуска в немедленное серийное производство так называемых "хитов". Иностранные покупатели часто обозначают свой интерес к новинкам российского ОПК (например, к учебно-тренировочным самолетам МиГ-АТ и Як-130), которые по своим тактико-техническим характеристикам в действительности значительно превосходят аналоги из других стран. Однако с момента заинтересованности до заключения реального контракта дело доходит редко, т.к требуются порой годы, чтобы начать выпускать хиты серийно, а к тому времени интерес чаще всего утрачивается.

Разрешить сложившуюся ситуацию быстро и дешево не представляется возможным. Вероятно, потребуются годы стабильного развития российской экономики, чтобы военно-промышленный комплекс смог заработать с использованием всего своего огромного потенциала.

В-третьих, отсутствие возможностей взыскания с виновных сумм неустоек за неисполнение (ненадлежащее исполнение) условий контрактов. Руководству Рособоронэкспорта практически постоянно приходится испытывать на себе давление со стороны вышестоящих российских чиновников, требующих отказов от требований к виновной стороне в угоду текущим внешнеполитическим интересам России. Таким образом пополняются ряды должников и одновременно "друзей" России - стран с развивающейся экономикой, отсрочка по обязательствам которых продлена на неопределенный срок.

Данный вопрос может быть решен как минимум двумя способами: принятием межгосударственных соглашений о поэтапном погашении имеющихся долгов и установлении нового статуса внешнеполитических отношений со странами - потребителями российской ПВН, или страхованием рисков неисполнения (ненадлежащего исполнения) обязательств контрагентами ФГУП "Рособоронэкспорт".

Однако на ближайшую перспективу решением этой проблемы, как нам видится, может стать система качественной экспертизы не только военно-политической безопасности поставок российских вооружений тому или иному клиенту, но и тщательный анализ действительного и будущего экономического положения клиента.

Отвечая на второй вопрос можно отметить, что в настоящий момент ФГУП "Рособоронэкспорт" страхует лишь имущественные риски в отношении оборудования и имущества предприятий ОПК, а также производимой ими ПВН. Существующие договора страхования покрывают лишь возможные прямые потери в результате оговоренных событий (стоимость утраченного имущества, поврежденной техники, вышедшего из строя оборудования и т.д.). Страхования предпринимательских рисков как таковых (от перерывов в производстве, от неисполнения обязательств контрагентами) не производится.

Сложность запуска системы такого страхования состоит еще и в том, что не каждый страховщик сможет, а из тех кто сможет - не каждый возьмет на страхование столь крупные по стоимости риски. В любом случае, страховщик будет тщательно, а значит долго рассматривать вопрос о принятии вышеозначенных рисков на страхование.

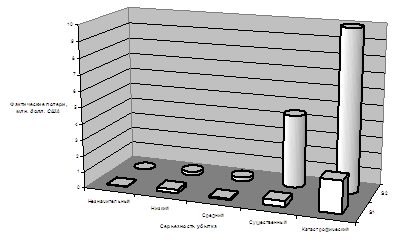

Несмотря на обилие факторов, препятствующих запуску системы страхования предпринимательских рисков в деятельности ФГУП "Рособоронэкспорт" автору удалось провести первичный анализ рисков и составить таблицу разработки решения по снижению степени риска путем заключения договоров страхования.

В окончательном варианте таблица выглядит следующим образом (см. Табл.3).

Таблица 3.

Разработка решения по снижению степени риска методом заключения договоров страхования предпринимательских рисков ФГУП "Рособоронэкспорт"

|

Размер убытка, млн. долл. США |

Частотность убытка действительная |

Частотность убытка прогнозируемая |

Серьезность убытка | Воздействие на деятельность | Решение |

| до 0.05 | чаще 1 раза в квартал | чаще 1 раза в полугодие | весьма низкая | несущественное | совершенствование системы управления, не страховать |

| от 0.05 до 0.5 | чаще 1 раза в год | реже 1 раза в год | низкая | средней тяжести | совершенствование законодательной базы, самострахование |

| от 0.5 до 1.0 | реже 1 раза в год | реже 1 раза в год | средняя | существенное | самострахование, страхование на срок до 5 лет |

| от 1.0 до 10.0 | реже 1 раза в 5 лет | реже 1 раза в 5 лет | высокая | серьезное | страхование на срок до 10 лет |

| свыше 10.0 | реже 1 раза в 5 лет | реже 1 раза в 5 лет | высокая | катастрофическое | страхование на срок до 30 лет |

2.6 Оценка эффективности системы страхования предпринимательских рисков в деятельности государственного посредника в сфере военно-технического сотрудничества на примере ФГУП "Рособоронэкспорт"

На основании приведенных в Табл.3. сведений построим график для принятия решения о страховании рисков ФГУП "Рособоронэкспорт" (см. Рис.6).

Рисунок 6. График для принятия решения о страховании предпринимательских рисков ФГУП "Рособоронэкспорт"

На графике отчетливо видна разница в потерях для ФГУП "Рособоронэкспрт" при существующей системе страховой защиты (в которой отсутствуют договора страхования предпринимательских рисков, обозначены цилиндрами), и предлагаемой автором системе страхования (обозначены параллелограммами). Основное различие состоит в том, что при первом варианте потери составляют действительную стоимость убытков и неполученной прибыли, а во втором - лишь сумму страховой премии, уплачиваемую по договорам страхования предпринимательских рисков.

Как видно по первым трем столбцам графика, введение системы страхования не окажет существенного влияния на незначительные, низкие и средние по объему потерь риски, которые, однако, случаются чаще.

Несмотря на это, подверженность существенным и катастрофическим по серьезности рискам значительно снижается, что и обеспечивает деятельность государственного посредника в сфере военно-технического сотрудничества надежностью и стабильностью. Таким образом достигается полезность - искомая сущность страхования - при его однозначной убыточности.

Заключение

Данная работа посвящена проблемам одного из важнейших финансовых инструментов, способного сыграть значительную роль в стабилизации военной промышленности страны в условиях рыночных методов хозяйствования - страхованию предпринимательских рисков в деятельности государственного посредника в сфере военно-технического сотрудничества.

Каждый год трансформации макроэкономической среды деятельности предприятий российского ОПК, экономики страны в целом, свидетельствует о необходимости повышения роли страхования в обеспечении деятельности предприятий оборонной промышленности. Повышению потребности в страховании способствует влияние следующих факторов:

ограничение государственных гарантий из-за недостаточности бюджетных ресурсов;

старение основных фондов большинства предприятий ОПК;

удорожание технологий производства новейших видов ВВТ;

нестабильность социально-экономической обстановки в мире.

В эпоху монополии государственного страхования понятий коммерческого страхования и управления рисками (риск-менеджмент) не существовало. Осознание значения риск-менеджмента и страхования для обеспечения успешной деятельности любого хозяйствующего субъекта дает толчок развитию новых технологий в страховом деле.

В мире уровень развития страхового бизнеса, рынка страховых услуг, страховой культуры, наконец, определяет уровень развития сферы услуг, да и системы общественных взаимоотношений в целом. Понятие культуры страхования присуще всем развитым странам.

Автором проведены исследование и анализ рисков, присущих деятельности государственного посредника в сфере военно-технического сотрудничества, выявлены основные причины их возникновения и сценарии последствий страховых событий, обоснована необходимость управления рисками. Показано, что важнейшим элементом управления рисками является финансирование через договор страхования. В этой связи исследованы основные принципы формирования системы страхования предпринимательских рисков, обоснованы критерии принятия рисков на страхования для страховой компании, разработан алгоритм процесса организации страхования предпринимательских рисков в деятельности ФГУП "Рособоронэкспорт".

Выводы и рекомендации, предлагаемые по результатам исследования, в основном сводятся к следующим пунктам.

Исследование и анализ предпринимательских рисков показали тенденцию к увеличению их частоты и укрупнению размеров убытков, связанных с ними. Риски становится сложнее идентифицировать, выявить истинные причины их возникновения; появляются новые типы рисков, харатерные исключительно для деятельности государственного посредника в сфере военно-технического сотрудничества. В этих условиях руководство ФГУП "Рособоронэкспорт" осознает всю важность мероприятий по профилактике рисков в рамках риск-менеджмента, среди основных методов которого выбирает страхование, которое в случае возможных потерь сохраняет благосостояние предприятия стабильным.

Анализ методов оценки рисков показал, что необходимо учитывать такую возможность, что к одному ущербу могут привести несколько рисковых событий. В связи с этим автором рекомендуется проводить оценку рисков с учетом возможных сценариев возникновения ущерба. Для этого разрабатываются показатели наиболее типичных видов ущерба, которые взаимосвязаны со степенью риска.

В процессе исследования отношений между страхователем и страховщиком при страховании предпринимательских рисков раскрыто понятие системы страхования предпринимательских рисков. Разработан типовой алгоритм организации такого вида страхования и смоделированы процессы принятия решений при страховании предпринимательских рисков в деятельности ФГУП "Рособоронэкспорт".

В ходе исследования даются рекомендации по использованию опыта крупнейших иностранных и российских страховых компаний при принятии на страхование предпринимательских рисков.

В настоящее время ФГУП "Рособоронэкспорт" наращивает объем экспортных операций. Расширяется география его деловых связей. Это дает основание предполагать, что все новые и новые риски будут появляться в его деятельности, и, поскольку разработанная система является открытой и саморегулирующейся, в ней безусловно найдется место и для новых категорий рисков, подлежащих управлению и страхованию.

В государствах с сформировавшейся рыночной экономикой компенсационное и инвестиционное значение страхования не подлежат сомнению и проявляются как на микроэкономическом, так и на макроэкономическом уровне. При нынешнем уровне развития страхования в нашей стране есть пока основания говорить лишь о реальном проявлении его роли в сфере микроэкономики, так как страховой защитой охвачены не все сегменты хозяйственной деятельности субъектов. Макроэкономическое значение страхование будет приобретать по мере массового развития, подключения к страхованию всех субъектов промышленности, по мере распространения страховой защиты на максимально возможное число рисков любого характера.

Список использованной литературы

1. Гражданский кодекс Российской Федерации (часть первая).

2. Гражданский кодекс Российской Федерации (часть вторая).

3. Закон Российской Федерации "Об организации страхового дела в Российской Федерации".

4. Закон Российской Федерации "О банках и банковской деятельности" (в редакции Федерального закона №17-ФЗ от 3 февраля 1996 года).

5. Д. Бланд "Страхование: принципы и практика".М., ФиС, 2008.

6. В.Б. Гомелля "Основы страхового дела".М., СОМИНТЭК, 2006.

7. Гринько С.А. Система страхования рисков производственно-хозяйственной деятельности промышленных предприятий. Диссертация на соискание ученой степени кандидата экономических наук. - М.: 2009, 190 с.

8. А.Н. Зубец "Маркетинговые исследования страхового рынка".М., ЦЭиМ, 2006.

9. Ю.А. Сплетухов "Страхование предпринимательских рисков". Финансовая газета, М., 2008.

10. Ю.А. Сплетухов "Страхование финансовых инвестиций". Финансовая газета, М., 2007.

11. Ю.А. Сплетухов "Страхование финансовых рисков". Финансовая газета, М., 2006.

12. А. Ермохин "Управления риском нет - катастрофы будут". Экономика и жизнь, М., 2005

13. "Центробанк изменил порядок страхования кредитных рисков". Известия, М., 2006.

14. Л.А. Чалдаева, А.А. Килячков "В помощь сдающему экзамен". Финансовая газета, М., 2008.

15. "Бизнес-пресс". Комсомольская правда, М., 2009.

16. Ю.А. Сплетухов "Страхование депозитных вкладов". Финансовая газета, М., 2007.

17. Н.П. Николенко "Страхование финансовых рисков". Банковское дело, М., 2007.

18. В.В. Смирнов "Страховая защита от рисков при реализации продукции по договорам купли-продажи по базисам поставки". М., Анкил, 2008.

19. В.Д. Маркова "Маркетинг услуг". М., ФиС, 2009.

20. Ш.Р. Агеев, Н.М. Васильев, С.Н. Катырин "Страхование: теория, практика и зарубежный опыт".М., Экспертное бюро-М, 2007.

21. "Страхование отдельных видов предпринимательского риска: (методическая разработка)". СПб., УЭФ, 2005.

22. В.В. Боков, П.В. Забелин, В.Г. Федцов "Предпринимательские риски и хеджирование в отечественной и зарубежной экономике". М., ПРИОР, 2008.

23. Purwin, Robert L., Jr. “The franchise fraud: How to protect yourself before and after you invest. ” N. Y., John Wiley & Sons, Inc., 2004.

24. А. Клоченко, Л. Клоченко "Руководство по страхованию промышленных объектов от огня и перерыва процесса производства".М., РЮИД, 2008.

25. В.В. Аленичев, Т.Д. Аленичева "Страхование валютных рисков, банковских и экспортных коммерческих кредитов".М., ИСТ-СЕРВИС, 2007.

26. Ш.Р. Агеев "Страхование как фактор стабильного развития малого предпринимательства".М., Журнал "ЭКОС-информ", 2007.

27. Г.Ю. Павлов "Международная капиталистическая торговля услугами и проблемы ее регулирования". Приложение к Бюллетеню иностранной коммерческой информации, М., 2009.

28. Melvin, Harold “The Management and Marketing of Services. ” N. Y., Blue Notes, 2005.

| Правовое регулирование страхования в Российской Федерации | |

|