Контрольная работа: Фондовые биржи, особенности их деятельности

Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

СЕВЕРО-ЗАПАДНЫЙ ГОСУДАРСТВЕННЫЙ ЗАОЧНЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Институт управления производственными и инновационными программами

Дисциплина: Биржевое дело

КОНТРОЛЬНАЯ РАБОТА

на тему:

«Фондовые биржи, особенности их деятельности»

Выполнила студентка 3 курса факультета ЭГИ

группы 634 специальность 080105.65

шифр: 6710310103 Степанович А.С.

Проверил: Погребная Н. П.

Санкт-Петербург

2008

Содержание

Введение

1. Понятие, признаки и значение фондовой биржи как важнейшего института рыночной экономики

2. Участники биржевых сделок и виды операций на фондовой бирже

3. Современная фондовая биржа как ведущее звено фондового рынка

Заключение

Список литературы

Введение

Фондовая биржа – организованный и регулярно функционирующий рынок по купле-продаже ценных бумаг: акций, облигаций и т.д. Фондовая биржа мобилизует и перераспределяет временно свободные денежные средства между компаниями, отраслями хозяйства и другими сферами приложения, устанавливает рыночную стоимость ценных бумаг.

Впервые фондовая биржа возникла в эпоху первоначального накопления капитала (XVII в.) в городе Амстердаме. Это было связано с развитием капиталистических отношений в Голландии. По мере превращения Англии в мировую капиталистическую державу фондовая биржа приобретает широкое распространение в этой стране. Изначально становление биржи было связано с ростом государственного долга, так как вкладываемые капиталы в облигации могли быть в любое время превращены в деньги. С появлением первых акционерных обществ объектом биржевого оборота становились акции. Интенсивное накопление денежных капиталов существенно повысило спрос на ценные бумаги, что в свою очередь вызвало рост биржевых оборотов, а главное место на фондовой бирже заняли акции и облигации частных компаний и предприятий. Стали осуществляться долгосрочные вложения денежных капиталов в акции и облигации, в ценные бумаги государства. В современных условиях биржа перестала выполнять учредительскую роль при образовании новых компаний, а ее главным критерием стало получение высокой прибыли[1].

В экономике нашей страны в последнее десятилетие произошли качественные перемены, сопоставимые с революционными, глобальными преобразованиями, и деятельность хозяйствующих субъектов в условиях рыночных отношений стала силой государственного масштаба.

В результате изменений в экономике, в том числе и в финансовой сфере, в обществе появилась потребность в фондовых биржах как особенном институте, способствующем трансформации сбережений (накоплений) в инвестиции и обеспечивающем развитие эффективных направлений в бизнесе. Но фондовые биржи в России, заявив о себе, не смогли за прошедшее время стать вровень с зарубежным аналогом развитых стран, не вышли на решение современных задач биржевого дела, адекватных проявившейся потребности, и соответственно не стали полноправными участниками экономических отношений в масштабах страны.

Это произошло из-за совершенных ошибок в реформировании реального сектора экономики, скоротечной приватизации, непродуманной политики в эмиссии государственных ценных бумаг. Результатом оказалось низкое доверие инвесторов к операциям на фондовом рынке и фондовым биржам, что в целом привело к снижению инвестиционной активности юридических и физических лиц. Вместе с этими внешними факторами стоят и внутренние факторы организации и деятельности фондовых бирж, внесших свою лепту в несбывшиеся ожидания от появления этого рыночного института.

Все это определило существо современных проблем функционирования фондовых бирж, проблем оценки их вклада в воспроизводственный процесс.

1. Понятие, признаки и значение фондовой биржи как важнейшего института рыночной экономики

Фондовые биржи являются важным институтом рыночной структуры экономики государства. Объясняется это тем, что в настоящее время в обществе сформировалась потребность в их наличии в составе народнохозяйственного комплекса.

Теоретические основы потребности экономики и общества в высоко организованных фондовых биржах обосновали лауреаты Нобелевской премии в области экономики. В 1969 году Рагнар Фриш получил премию за теорию о сбережениях, в которой нашли место элементы современной теории планирования и математически обоснованная функция полезности.

Теория Д. Хикса о деньгах предвосхитила современные теории спроса на деньги, определяемого портфелем ценных бумаг, повышая инвестиционную активность инвесторов. В свою очередь портфель ценных бумаг формирует спрос на деньги. Выведенная им формула «сбережения -капиталовложения (инвестиции) - денежный рынок» хорошо сочетается с категорией фондовый рынок, что еще раз подчеркивает потребность в фондовых биржах в структуре экономики страны полезности.

Далее Джеймс Тобин осуществил анализ состояния финансовых рынков и разработал модель портфельных инвестиций. В результате он пришел к выводу о том, что инвесторы в редких случаях стремятся только к получению наивысшей прибыли, не принимая во внимание другие факторы. В основном они стремятся сочетать инвестиции со степенью риска с тем, чтобы добиться сбалансированности в инвестиционных портфелях.

Жизнеобеспечение фондовых бирж в современных условиях на основе гипотезы государственного регулирования обосновал Джордж Стиглер.

В 1985 году премию за анализ поведения инвесторов в отношении сбережений получил Франко Модильяни. Его работа, посвященная вопросу связи финансовой структуры компании с оценкой ее акций инвесторами, является краеугольным камнем современной теории финансирования корпораций. Ф. Модильяни исходил из того, что высокие темпы экономического роста повышают норму сбережений, увеличивая доходы. Следовательно, часть из них биржевым механизмом будет трансформирована в инвестиции. Этот вывод подтверждает мнение о том, что индивидуальный инвестор должен так формировать портфель ценных бумаг, чтобы сбалансировать возможный риск и ожидаемый доход от компаний разного уровня и надежности на основе расчетов ожидаемых в будущем доходов от ценных бумаг. Один из вариантов теории Ф. Модильяни основывается на упрощенных предположениях, таких как существование совершенных рынков ценных бумаг.

Вместе с тем в середине XIX века биржа была второстепенным элементом в капиталистической системе хозяйства. Основную массу биржевых ценностей представляли «государственные» ценные бумаги, но их количество было относительно невелико, да и промышленных предприятий, как и банков, непосредственно в акционерной форме было еще немного[2].

В России в 90-е годы XX столетия появление в качестве самостоятельных хозяйствующих субъектов акционерных обществ, привело к возникновению рынка долевых ценных бумаг, акций. В результате этого в России стал зарождаться фондовый рынок, что вызвало бурный рост числа фондовых бирж.

Таким образом, появление широкого слоя собственников вызвало потребность в фондовой бирже не только как в институте, с помощью которого можно произвести капиталовложения через куплю-продажу ценных бумаг и таким образом перераспределить собственность. Оказалось также необходимым зафиксировать ее, утвердив себя в роли собственника и обезопасив от рисковых ситуаций. Появление фондовых бирж в структуре экономики России было продиктовано происходящими в ней процессами, связанными с привлечением инвестиций, углублением товарно-денежных отношений, перераспределением собственности, движением капитала в расширяющейся сфере обращения.

Присутствие фондовых бирж в структуре экономики связано и с совершенствованием экономических отношений, складывающихся в процессе производства, распределения, обмена и потребления.

Фондовая биржа в системе экономических отношений на стадии производства способствует развитию производительных сил путем создания новых отраслей производства, их технического перевооружения, предоставления возможностей для быстрейшего освоения новых научных идей, прогрессивной техники и новой продукции, создавая условия для формирования инвестиционной базы.

Отношения, складывающиеся в сфере распределения, позволяют фондовой бирже через механизм биржевых торгов участвовать в распределении средств производства. Однако ее участие не столь очевидно, как в процессах производства, и, тем не менее, фондовая биржа влияет на экономические отношения распределения, хотя и опосредовано. В этом случае инструментом выступает капитал, а поскольку можно распределить только то, что произведено, то потенциальные возможности капитала используются в целях осуществления движения товарно-материальных ценностей.

Экономические отношения, складывающиеся в сфере обмена, позволяют фондовой бирже создавать условия для продвижения товара как в сфере производства, так и в сфере обращения на основе разделения труда, обмена его результатами и продуктами.

Экономические отношения в сфере потребления позволяют фондовой бирже в полной мере посредством биржевых услуг, торгового обслуживания способствовать согласованности в действиях участников фондового рынка.

Важно отметить, что фондовая биржа, участвуя в процессах, протекающих в сферах производства, распределения, обмена и потребления проявляет себя не только как организатор торговли на рынке ценных бумаг, но и как хозяйствующий субъект, играя роль полноправного партнера путем предоставления биржевых услуг участникам фондового рынка.

Таким образом, фондовая биржа в структуре экономики России является необходимым институтом рыночных экономических отношений. Она находится в фокусе экономических процессов, связанных с созданием товарно-материальных ценностей в сфере производства, движением денежных потоков, опосредованных товаром за ее пределами, капитала и инвестиций, переделом собственности. Для достижения этих целей фондовая биржа должна быть структурообразующим центром фондового рынка, являться организатором биржевых процессов и хозяйствующим субъектом.

К признакам, характеризующим фондовую биржу как хозяйствующий субъект, относятся наличие основных средств, техники и технологии осуществления биржевых операций, производственной и организационной структуры, кадров и системы правил оказания биржевых услуг. Таким образом, фондовая биржа предстает как своеобразное предприятие, имеющее материальную основу, предмет и объект хозяйственной деятельности, способное оказывать услуги.

Статус фондовой биржи в решении экономических проблем объясняет внимание к ней ряда известных ученых и специалистов. В своих трудах они сформулировали определение понятия «фондовая биржа», уделив основное внимание разным аспектам и особенностям ее создания и функционирования.

В одной из первых работ, посвященных данной проблеме, коллектив авторов под руководством Д.А. Лоевецкого еще в 1926 году дал точную и емкую формулировку, утверждая, что фондовая биржа представляет собой организованный рынок спроса и предложения денежных капиталов. Достоинство данной формулировки состоит в глубоком осмыслении ее авторами экономического состояния страны того времени, которое не потеряло актуальности и по настоящее время. С точки зрения современного исследователя характеризуемое понятие «фондовая биржа» отвечает основной концепции, проводимых в России экономических реформ, направленных на преобразования во всех сферах жизни общества.

По Лоевецкому, фондовая биржа - это организованный рынок денежных капиталов. Из этого следует, что функционирование рынка денежных капиталов осуществляется на основе нормативных и правовых законодательных актов, правил поведения и совершения операций участниками сделок. Отмеченные в определении такие экономические категории как спрос и предложение только усиливают значение организационного начала, которое несет фондовая биржа, препятствуя стихийному, бесконтрольному, криминальному движению капитала[3].

В 90-х годах переход к рыночным отношениям вызвал повышенный интерес к фондовым биржам. В одной из первых работ, посвященных исследуемой проблеме, прямо ставится вопрос: что такое фондовая биржа? В итоге авторы останавливаются на следующем определении: Фондовая биржа - это «государственная, акционерная или иная организация, предоставляющая помещение, определенные гарантии, расчетные и информационные услуги для сделок с ценными бумагами, получающая за это комиссионные от сделок и накладывающая определенные ограничения на торговлю»[4].

Данное определение дополнено тем фактом, что фондовая биржа представлена в конкретной организационно-правовой форме как - государственная, акционерная или иная организация. Кроме того, в приведенном понятии следует обратить внимание на набор услуг, которые биржа предоставляет клиентам при совершении сделок с ценными бумагами. Это и помещение, и гарантии, и расчетные, и информационные услуги. Хотя подобный перечень в настоящее время гораздо шире и разнообразнее и нет необходимости приводить его в определении «фондовой биржи» полностью, он отражает потребности участников биржевых сделок в условиях зарождения фондовых бирж современной России. В определении отмечаются права биржи и источники ее доходов. За предоставляемые услуги биржа получает комиссионные вознаграждения (в процентах от стоимости совершенных сделок) и в тоже время накладывает ограничения на торговлю ценными бумагами, выполняя правила процедуры листинга и делистинга.

По мнению автора одной из первых научных работ, посвященных рынку ценных бумаг, М.Ю. Алексеева, фондовые биржи представляют собой специализированные организации, в стенах которых происходят встречи продавцов ценных бумаг с их покупателями[5]. В данном определении подмечена и обоснована еще одна особенность, присущая фондовым биржам, - ее специализация, в контексте которой фондовая биржа предстает как специализированная организация - организатор торговли на рынке ценных бумаг.

В трактовке Н.Я. Петракова фондовая биржа представляет собой определенным образом организованный рынок, имеющий организационно-правовой статус, на котором владельцы ценных бумаг совершают через членов биржи, выступающих в качестве посредников, сделки купли-продажи[6]. Характерной особенностью данного определения является то, что рынок ценных бумаг представляет собой «закрытый» рынок, право входа, на который имеют только члены биржи. Этим автор подчеркивает и отмечает характер безопасности совершаемых таким способом биржевых операций. Биржевые посредники - дилеры, брокеры - перед клиентами несут всю полноту ответственности за выполнение, принятых на себя обязательств по совершению операций с ценными бумагами.

В условиях расширения основ демократизации общества, интеграции страны в мировые экономические связи и углубления рыночных отношений у российских исследователей сформировалось понятие о «фондовой бирже», которое приобрело общепринятый характер. Например, «фондовая биржа -организованный рынок для торговли стандартными финансовыми инструментами, создаваемый профессиональными участниками рынка ценных бумаг для взаимных оптовых операций»[7]. В определении Я.М. Миркина, выделяются три аспекта характеризующие фондовую биржу. Первый - фондовая биржа это организованный рынок. Данное положение является основополагающим в выполнении биржей возложенных на нее задач по организации торговли ценными бумагами. Второй - на фондовой бирже торговля осуществляется стандартными финансовыми инструментами. Третий аспект отражает статус участников биржевых операций как профессиональных участников рынка ценных бумаг.

В законодательных актах России, прежде всего в Федеральном законе РФ «О рынке ценных бумаг»[8], фондовая биржа определяется как организатор торговли на рынке ценных бумаг, созданный в форме некоммерческого партнерства, не совмещающего основную деятельность с иными видами, за исключением депозитарной деятельности и деятельности по определению взаимных обязательств. В свою очередь, деятельностью по организации торговли на рынке ценных бумаг признается предоставление услуг, непосредственно способствующих заключению гражданско-правовых сделок с ценными бумагами между участниками рынка ценных бумаг. Профессиональный участник рынка ценных бумаг, осуществляющий деятельность по организации торговли на рынке ценных бумаг, называется организатором торговли на этом рынке.

Из определения следует, что фондовая биржа исключительным предметом деятельности имеет создание необходимых условий для нормального обращения ценных бумаг, определение их рыночной цены, надлежащее распространение информации о них и поддержание высокого уровня профессионализма участников рынка ценных бумаг. В данном определении фондовой биржи отмечается также функциональное содержание ее деятельности как организатора торговли на рынке ценных бумаг и ограничение на совмещение видов деятельности.

Важным в формулировке понятия «фондовая биржа» является ее организационно-правовая форма. Она определяются законодательством той страны, где эта биржа функционирует. И. Ансофф отмечает, что во всех странах узаконен некоммерческий характер деятельности бирж. Так, Нью-Йоркская и Торонтская, а также Токийская фондовые биржи признаются как неприбыльные организации.

И. Ансофф отмечает также, что организационно-правовая форма бирж может быть различной. Например, в Великобритании Международная фондовая биржа и в Австралии Сиднейская фондовая биржа являются товариществами с ограниченной ответственностью, а в Германии Немецкая фондовая биржа - государственным учреждением. Во Франции фондовые биржи считаются общественными учреждениями и как публично-правовые организации находятся под постоянным контролем государства. Швейцарские фондовые биржи также являются государственными учреждениями, создаваемыми властями кантонов. Кроме Швейцарии подобного типа биржи функционируют в Австрии Венская фондовая биржа и Швеции Стокгольмская фондовая биржа[9].

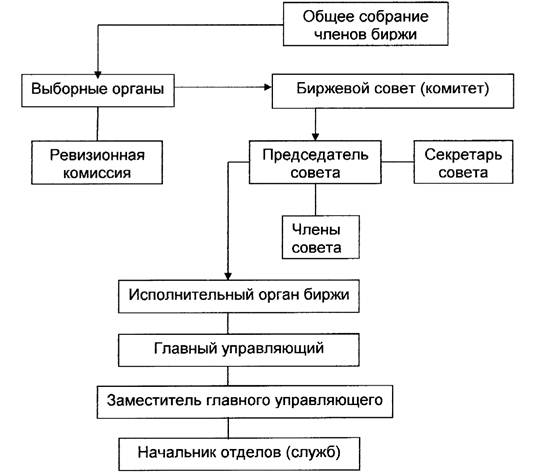

Рис. 1. Организационно-правовая структура фондовой биржи

В России в 90-х годах фондовые биржи могли функционировать как закрытые акционерные общества. В таком статусе фондовая биржа была узаконена положением о выпуске и обращении ценных бумаг и фондовых биржах в РСФСР, утвержденным постановлением Правительства РСФСР от 28 декабря 1991 года №78, а с апреля 1996 г. - в форме некоммерческого партнерства. Таким образом, нет определенной, общепринятой формы организационного устройства и функционирования фондовой биржи. В каждой стране эта форма имеет свои особенности. Однако в общем виде организационно-правовая структура биржи может быть представлена в виде следующей схемы (рис. 1).

В зависимости от вида деятельности биржи бывают общие и специальные. Общей биржей является такая биржа, на которой обращаются несколько видов ценностей, например, товары и ценные бумаги. Специальные биржи выполняют операции только с одним видом ценностей. В этой связи различают товарные, фондовые, фрахтовые и валютные биржи.

В целом, как показал анализ литературы, признаками классической фондовой биржи можно считать:

- участие в экономических отношениях, возникающих в процессе производства, распределения, обмена и потребления;

- осуществление деятельности в качестве организатора торговли на рынке ценных бумаг;

- наличие правил и документов, регулирующих внутренний распорядок функционирования.

Исходя из этого, понятие «фондовая биржа» можно формулировать следующим образом: Фондовая биржа в системе экономических отношений представляет собой хозяйствующий субъект в форме некоммерческого партнерства, оказывающий услуги профессиональным участникам рынка ценных бумаг в качестве организатора торговли.

2. Участники биржевых сделок и виды операций на фондовой бирже

В отдельно взятой фондовой сделке задействованы три стороны – продавец, покупатель, посредник. На начальных этапах модель предельно проста – один посредник сводит продавца с покупателем. При росте масштабов фондовых операций появляется вторая модель, и посредников уже двое: покупатель обращается к одному, продавец – к другому и вероятность совпадения мала. При еще большей интенсивности фондовых операций складывается третья модель: теперь уже сами посредники нуждаются в помощи, и между ними появляется еще один. В третьей модели соблюдается разделение труда: центровой посредник работает за свой счет, а фланговые – на комиссионных началах. Третья модель долгое время существовала на бирже в Лондоне, по ней до сих пор функционирует Нью-Йоркская фондовая биржа. Центровой посредник в Лондоне именовался джоббером, в Нью-Йорке - специалистом. Фланговые посредники и там и там именуются брокерами.

Как уже было сказано, фондовая биржа имеет, как правило, статус бесприбыльного акционерного общества, то есть не ставит своей целью получение дохода для распределения его среди своих членов. Но бесприбыльный статус не означает, что биржа как акционерное общество вообще не получает доходов. Полученные доходы тратятся для обустройства зала и помещений, где работают биржевики, создания современных систем связи, ведения исследовательской работы и т.д. Члены биржи заинтересованы в том, чтобы биржа получала ровно столько доходов, сколько ей требуется при соблюдении разумной экономии: завышение доходов означает сокращение прибылей членов или удорожание услуг по купле-продаже ценных бумаг.

В торговле на бирже принимают участие представители членов биржи, имеющие «место» на бирже, а также штатные работники биржи.

Члены биржи могут бесплатно посещать торги, пользоваться техническими средствами и услугами биржи и совершать сделки. Кроме того, члены биржи обладают правом участия в управлении. Члены биржи или их представители могут выступать на бирже в качестве брокера или дилера.

Брокер - это посредник между клиентом и биржей. Брокер получает заявки от клиентов и выполняет эти заявки, то есть, брокер действует от имени и по поручению клиента и получает определенный процент комиссионных за выполнение заявки. Размер комиссионных зависит от типа и количества ценных бумаг и, конечно, от того, на какой бирже совершаются сделки.

Дилер - в отличие от брокера, дилер действует от своего имени и за свой счет. В настоящее время на большинстве бирж одни и те же лица могут выступать как брокерами так и дилерами.

Маклер - это, как правило, штатный работник биржи, который ведет торг и оформляет сделки. Маклер должен соблюдать устав биржи и правила торговли на бирже.

Все заключенные с участием маклера сделки регистрируются в специальном журнале или с помощью компьютера. После биржевого сеанса участникам сделки вручаются маклерские записки или компьютерные распечатки, в которых отмечается наименование, количество и цена купленных и проданных ценных бумаг.

Однако, участники биржевой торговли на биржах разных стран могут иметь различные названия, могут также быть наделены некоторыми специфическими функциями. Так, например, на Лондонской фондовой бирже маклер именуется сток-брокером (или джоббером), а ряд брокеров принимает заказы от клиентов, находящихся на бирже. Такие брокеры именуются трейдерами и имеют право торговать только несколькими видами ценных бумаг. На Нью-Йоркской фондовой бирже каждый маклер специализируется на торговле одним-двумя видами акций и называется «специалистом». Однако задача «специалиста» не только в том, чтобы выступать посредником при заключении сделок, но и принимать меры для обеспечения стабильности рынка данных ценных бумаг. «Специалист» имеет в своем распоряжении определенную сумму денег и некоторый запас акций, которыми он ведет торговлю. Его задача - обеспечить сбалансированность спроса и предложения. Если, например, предложение значительно превышает спрос, то возникает опасность резкого падения курса акций. В этом случае «специалист» скупает часть акций за свой счет, в результате чего предложение и спрос уравновешиваются. Если же резко возрастает спрос на акции, которыми торгует «специалист», то его действия будут противоположными. «Специалист» является членом биржи и выполняет функции брокера и дилера.[10]

Биржевая операция – это сделка купли-продажи допущенных на биржу ценностей, заключенная между участниками биржевой торговли в биржевом помещении в установленное время. Все биржевые операции можно разделить на два типа: кассовые сделки и сделки на срок.

Кассовая сделка (spot) характеризуется тем, что она заключается на имеющиеся у продавца в наличии ценные бумаги. Расчет же по кассовым сделкам, то есть поставка ценных бумаг продавцом покупателю и оплата их покупателем, осуществляется в ближайшие после заключения сделки дни.

Главной характеристикой сделки на срок является то, что исполнение продавцом и покупателем своих обязанностей должно быть осуществлено в будущем, например, сделка заключена 1 января, а должна быть исполнена 1 марта. В момент же заключения сделки у продавца может не быть продаваемых фондовых ценностей, а покупатель может не иметь денег для их оплаты.

Фьючерсная сделка (futures) - сделка на срок. Обычно при заключении фьючерсной сделки фиксируется не только количество, но и курс ценных бумаг, хотя бывают случаи, когда курс ценных бумаг устанавливается на основе их котировки на бирже в день исполнения сделки. Что касается срока исполнения фьючерсной сделки, то ценные бумаги могут быть переданы в определенный день, указанный при заключении сделки, либо передаваться постепенно до указанной последней даты.

Гарантийный взнос (маржа) - вносятся участниками фьючерсной сделки, служат финансовым обеспечением сделки и предназначены для того, чтобы возместить потери одного участника сделки другому из-за невозможности выполнения сделки. Если одна из сторон нарушает соглашение, то другая получает определенную компенсацию из внесенного залога. Размер гарантийного взноса устанавливается биржей и зависит от конъюнктуры - при неустойчивости рынка взнос больше и наоборот. Обычно размер гарантийного взноса колеблется в пределах 5-20% от курсовой стоимости ценных бумаг (суммы сделки).

Фьючерсные сделки с опционом. Данная сделка характеризуется тем, что покупатель (продавец) платит продавцу (покупателю) определенную сумму денег и приобретает право на то, чтобы в течение определенного периода времени купить (продать) определенное количество ценных бумаг по установленной цене. То есть один из участников сделки приобретает опцион на покупку (опцион «call») или опцион на продажу (опцион «put»). Воспользуется ли держатель опциона своим правом или нет, будет зависеть от того как, изменяется курс ценных бумаг. Если опцион приобретает продавец, то он будет стремиться реализовать свое право в том случае, если биржевой курс ценных бумаг опустится ниже цены, зафиксированной при заключении сделки. Покупатель опциона на покупку (как и покупатель во фьючерсной сделке) рассчитывает на повышение курса ценных бумаг, в то время как держатель опциона на продажу (как и продавец во фьючерсной сделке) рассчитывает, но то, что произойдет понижение курса ценных бумаг. Каждый участник руководствуется своими соображениями и надеется получить прибыль, однако выиграть, разумеется, может только один из участников сделки.

Стеллажная сделка - сделка, в которой не определено, кто в сделке будет продавцом, а кто - покупателем. Один из участников сделки, уплатив определенное вознаграждение другому, приобретает опцион, который дает ему право в период действия опциона по своему выбору купить или продать определенное количество ценных бумаг.

Фьючерсные контракты – это несколько особый вид фьючерсных сделок. Термин «фьючерсный контракт» является довольно условным, поскольку любая фьючерсная сделка – это контракт между продавцом и покупателем, которыми зафиксированы обязательства сторон. И все же это название утвердилось в экономической литературе.

Сходство между фьючерсной сделкой и фьючерсным контрактом состоит в том, что продавец и покупатель и в том, и в другом случае принимают на себя обязательство продать или купить определенное количество ценных бумаг по установленной цене и в установленное время в будущем. Но есть между ними и различия. Во фьючерсной сделке количество ценных бумаг определяется по соглашению между продавцом и покупателем, в то время как во фьючерсным контракте количество ценных бумаг является строго определенным. Все контракты являются одинаковыми по размеру.[11]

3. Современная фондовая биржа как ведущее звено фондового рынка

Основным назначением современного фондового рынка является аккумуляция временно свободных денежных средств и их использование на инвестиционные цели. При этом роль инструмента, позволяющего решить данную задачу, выполняют биржевой механизм и ценные бумаги. Их использование порождает своеобразную цепь превращений, включающую такие связи, как денежные средства и ценные бумаги; ценные бумаги и денежные средства. В цепи взаимоотношений задействованы не только продавцы и покупатели ценных бумаг, но и:

- банки, обслуживающие продавца и покупателя при выполнении обязательств по сделкам;

- клиринговые организации;

- депозитарии, обслуживающие контрагентов сделок и обеспечивающие перерегистрацию прав собственности на ценные бумаги;

- реестродержатели, регистрирующие новых владельцев ценных бумаг, ведя реестры акционеров и обеспечивая соблюдение их прав;

- брокеры и дилеры, выступающие сторонами сделки или поверенными ее участников;

- организаторы торговли (торговые площадки), создающие условия, необходимые для заключения сделок.

Особое место в этом перечне организаций, вовлеченных в инвестиционный процесс, занимают фондовые биржи. Они необходимы для максимальной компенсации недостатков опосредованного, неэмиссионного кредитования экономики через ценные бумаги, поскольку существует сложная инфраструктура фондового рынка. При этом фондовая биржа обеспечивает оперативность в выполнении операций и создает оптимальные условия неэмиссионного кредитования, как для заемщика, так и для кредитора.

Кроме того, для компании-эмитента, чьи ценные бумаги допущены к обращению на фондовом рынке, в определенной степени исключается возможность совершения серьезных ошибок. Это обусловлено тем, что биржевой механизм не позволяет эмитенту действовать с меньшей интенсивностью, чем это обеспечивают его основные средства. Поэтому фондовая биржа как хозяйствующий субъект должна решать, стоящие перед ней задачи, во-первых, по обеспечению жизнедеятельности, а во-вторых, по реализации интересов государства, институциональных и частных инвесторов на рынке ценных бумаг.

Реализация задач сводится к:

1) организации биржевых собраний для проведения гласных публичных торгов, включая: организацию биржевых торгов; разработку правил биржевой торговли; материально-техническое обеспечение торгов; привлечение квалифицированного персонала;

2) разработке биржевых контрактов, включая: унификацию требований к качеству биржевых товаров; стандартизацию размеров партий товаров; выработку единых требований к расчетам по биржевым сделкам;

3) разрешению споров по биржевым сделкам;

4) выявлению и регулированию биржевых цен;

5) биржевому страхованию (хеджирования) участников биржевой торговли от неблагоприятных для них колебаний цен;

6) гарантированию выполнения сделок посредством биржевых систем клиринга и расчетов;

7) информационной поддержке биржевой деятельности;

8) контролю и регулированию оборота ценных бумаг;

9) регистрации движения имущества и распределения прав собственности;

10) собственно реализации интересов государства, институциональных и частных инвесторов на рынке ценных бумаг.

При этом решением задач, стоящих перед фондовой биржей, осуществляется в соответствии с исторически сложившимися направлениями: регулирование со стороны государства, и саморегулирование - со стороны профессиональных участников рынка ценных бумаг.

Государственное регулирование деятельностью фондовых бирж является одним из аспектов управления экономикой в целом, имеющим целью создание единого биржевого пространства. Государственное регулирование реализуется в формировании надежной правовой базы и включает в себя лицензирование как бирж и организаций, входящих в ее инфраструктуру, так и профессиональных посредников биржевого рынка. Лицензирование осуществляется Федеральной комиссией по рынку ценных бумаг РФ (ФКЦБ России), обязанности которой сводятся к разработке основных направлений развития рынка ценных бумаг и координации деятельности региональных отделений.

Второе направление регулирования деятельностью фондовых бирж осуществляется со стороны саморегулируемых организаций.

Саморегулирование фондового рынка в настоящее время представляет собой процесс, который находится на стадии формирования. Достоинство саморегулируемых организаций проявляется в объединении усилий профессионалов, способных организовать и поддержать квалифицированное обслуживание операций фондового рынка. Устои саморегулирования фондовых бирж формируются на основе устава и правил внутреннего распорядка. Демократичность в организации регулирования деятельности фондовых бирж со стороны государства и саморегулируемых организаций развивается наряду с совершенствованием законодательных основ общества.

Как уже отмечалось, основной задачей государства является создание соответствующих условий и поддержание положительных тенденций в развитии экономики. Поэтому для обеспечения экономического роста необходим новый капитал, инвестируемый в расширение производственных мощностей национальной экономики.

Привлечение инвестиционного капитала с помощью фондовых бирж решается как одна из важнейших государственных задач. В этом проявляется интерес государства к организации и функционированию фондовых бирж.

Высокую заинтересованность в организации фондовых бирж проявляют инвесторы: институциональные и частные. Задачи, которые они решают с ее помощью, связаны с получением дохода и перераспределением имущественных прав. Таким образом, интересы государства, институциональных и частных инвесторов в организации и функционировании фондовых бирж идентичны и сопоставимы по значению.

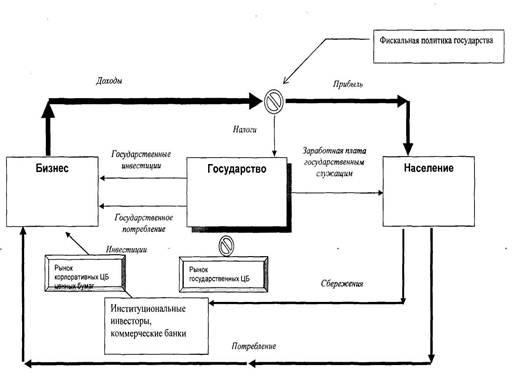

Модель взаимодействия государства, организаций, занимающихся производством материальных благ, бизнесом и населением представлена на схеме (рис. 2). Она основана на том, что в результате экономических отношений между предприятиями, работниками и населением происходит процесс обмена. В итоге часть дохода предприятий переходит им в виде заработной платы, процентных платежей. Определенную часть этого дохода государство изымает в виде налогов. Полученные таким образом денежные средства, государство направляет на нужды государственного значения. В свою очередь, население часть дохода расходует на потребление, вновь возвращая его в реальное производство, а часть - направляет на сбережения.

Частные инвесторы, накопленные сбережения направляют: 1) в инвестиции через фондовый рынок путем приобретения корпоративных ценных бумаг; 2) в государственный долг через рынок государственных ценных бумаг путем покупки государственных долговых обязательств.

Рис. 2. Модель взаимодействия государства, институциональных и частных инвесторов

Государство на рынке государственных ценных бумаг выполняет регулирующие и контрольные функции, осуществляя заимствования, и одновременно выступая в роли эмитента. При этом биржа, на которой производятся торги государственными ценными бумагами, используется как важный рыночный инструмент в руках государства для проведения эффективной денежно-кредитной политики.

Таким образом, функционирование фондовых бирж связано с реализацией потребности государства в финансовых ресурсах, а частных компаний в привлечении инвестиционных средств и размещении капитала. Очевидно, что задачи решаемые эмитентами и инвесторами с помощью фондовых бирж идентичны. Через фондовую биржу реализуются, во-первых, потребности государства во вложениях в развитие национальной экономики; во-вторых, потребности коммерсантов в обслуживании торговых операций путем оптимизации финансовых потоков; в-третьих, потребности частных компаний в привлечении инвестиционных средств.

Следовательно, заинтересованность в развитии фондовых бирж проявляют и становятся их основными участниками организации, испытывающие необходимость в привлечении финансовых ресурсов, эмитенты ценных бумаг - государство и корпорации. Для них существенным является срок привлечения инвестиций и их стоимость.

Заинтересованными в успешном функционировании фондовых бирж являются лица, обладающие временно свободными денежными средствами. Для них важна доходность вложений и возможность их возврата без потерь. К ним относятся юридические и физические лица, занимающиеся коммерческой и некоммерческой деятельностью.

Задачи трансформации денежных средств в ценные бумаги, доступность инвестиционных ресурсов эмитентам и обеспечение доходности финансовых вложений инвесторам решаются на фондовой бирже. Причем минимизация рисков обеспечивается фондовой биржей, а ликвидность ценных бумаг поддерживается спекулянтами - профессиональными участниками рынка ценных бумаг, которые являются третьей заинтересованной стороной в функционировании фондовых бирж[12].

Заключение

В условиях современного капитализма вложение денег в ценные бумаги продолжает оставаться одной из характерных черт западного общества. Положение на фондовой бирже приковывает внимание различных слоёв населения, частного сектора и правительства.

Общепризнано, что основой фондового рынка является биржа, выступающая в качестве не только полноправного, но и ведущего участника хозяйственных отношений. Поэтому трудные сами по себе организационные, управленческие и экономические аспекты функционирования фондовых бирж оказались связанными воедино с задачами обеспечения развития экономики России, включая привлечение инвестиций, укрепление позиций на мировом финансовом рынке, поиск своего места в процессе глобализации.

Фондовая биржа представляет собой рынок, на котором продают свои ценные бумаги (главным образом акции), с одной стороны корпорации, кредитно-финансовые учреждения, нуждающиеся в дополнительных денежных средствах, а с другой – индивидуальные лица, различные организации, стремящиеся выгодно вложить свои личные денежные сбережения. Корпорации, продавая акции на бирже, продают вкладчикам (покупателям) часть или долю своей собственности. При этом особенность биржи как рынка ценных бумаг состоит в том, что через неё осуществляются в основном продажа и покупка акций старых выпусков, то есть переход уже существующих акций от одного владельца к другому. Подобного рода операции, как правило, не приводят к образованию нового капитала, но создают так называемые ликвидные средства, которые позволяют увеличить количество наличных денег. Без наличия ликвидности (т.е. возможности продажи в любой момент) вкладчики не стали бы покупать новые выпуски акций.

В настоящее время организация функционирования фондовых бирж не отвечает запросам времени, диктуемым экономическим состоянием страны. Сегодня при особой значимости фондовых бирж в повышении качества экономики страны сложилось противоречие между потребностью в высоко организованных фондовых биржах и существующим уровнем развития этих структур.

Можно констатировать, что современное состояние экономики страны обусловливает необходимость совершенствования построения фондовых бирж, способных занять ключевые позиции в инвестиционных процессах, уровень которых должен соответствовать потребности в решении комплексных экономических задач нового класса.

Список литературы

1 Федеральный закон «О рынке ценных бумаг» от 22 апреля 1996 г. №39-ФЗ // Собрание законодательства РФ. 1996. №17. Ст.1918.

2 Алексеев М.Ю. Рынок ценных бумаг. - М: Финансы и статистика. 1992. - 352 с.

3 Ансофф И. Стратегическое управление. Пер с англ. - М.: Экономика, 1989. - 519 с.

4 Биржевая деятельность. / Под ред.проф. А.Г. Грязновой, Р.В. Корнеевой, В.А. Галанова. - М.: Финансы и статистика, 2002. - 240 с.

5 Биржевые весы. Что такое фондовая биржа. Торговля акциями. Понятийный минимум. - М.: Финансы и статистика. 1991. - 224 с.

6 Воробьев П. В., Лялин В. А. Ценные бумаги и фондовая биржа. - М.: Филинъ, 1998. - 229 с.

7 Голицын Ю.П. Фондовый рынок дореволюционной России: очерки истории. - М.: Деловой экспресс, 1998. - 279 с.

8 Миркин Я.М. Ценные бумаги и фондовый рынок. - М.: Перспектива. 1995. - 532 с.

9 Портфель делового человека. Фондовый портфель. / Под ред. Н.Я. Петракова. - М.: Соминтек, 1992. - 640с.

10 Чалдаева Л.А. Экономика и организация фондовой биржи: учебное пособие. - М.: Экономистъ, 2006. - 332 с.

[1] Биржевая деятельность. / Под ред. проф. А.Г. Грязновой, Р.В. Корнеевой, В.А. Галанова. - М.: Финансы и статистика, 2002. С.38.

[2] Голицын Ю.П. Фондовый рынок дореволюционной России: очерки истории. - М.: Деловой экспресс, 1998. С.63.

[3] Биржевые весы. Что такое фондовая биржа. Торговля акциями. Понятийный минимум. - М.: Финансы и статистика. 1991. С.10.

[4] Биржевые весы. Что такое фондовая биржа. Торговля акциями. Понятийный минимум. - М.: Финансы и статистика. 1991. С.11.

[5] Алексеев М.Ю. Рынок ценных бумаг. - М: Финансы и статистика. 1992. С.83.

[6] Портфель делового человека. Фондовый портфель. / Под ред. Н.Я. Петракова. - М.: Соминтек, 1992. С.219.

[7] Миркин Я.М. Ценные бумаги и фондовый рынок. - М.: Перспектива. 1995. С.413.

[8] Федеральный закон «О рынке ценных бумаг» от 22 апреля 1996 г. №39-ФЗ // Собрание законодательства РФ. 1996. №17. Ст.1918.

[9] Ансофф И. Стратегическое управление. Пер с англ. - М.: Экономика, 1989. С.99.

[10] Кратко по работе: Биржевая деятельность. / Под ред.проф. А.Г. Грязновой, Р.В. Корнеевой, В.А. Галанова. - М.: Финансы и статистика, 2002. С.56-62.

[11] Воробьев П. В., Лялин В. А. Ценные бумаги и фондовая биржа. - М.: Филинъ, 1998. С.92-96.

[12] кратко по работе: Чалдаева Л.А. Экономика и организация фондовой биржи: учебное пособие. - М.: Экономистъ, 2006. - 332 с.| Биржевые сделки | |

|

Министерство образования и науки Украины Одесский Национальный Университет имени И. И. Мечникова Осинцева Валентина Михайловна Биржевые сделки ... По мере своего дальнейшего развития и совершенствования биржа реального товара, подстраиваясь под запросы экономики и в своей высшей форме приобрела такие отличительные черты, как ... В частности, на фондовых биржах, поскольку вопрос о правовом регулировании биржевых сделок в законодательстве разрешен недостаточно, что мешает развитию и укреплению биржевой ... |

Раздел: Рефераты по биржевому делу Тип: реферат |

| Финансовые расчеты | |

|

http://www.nsu.ru/education/etfm/Lect1/Chapter1.php Лекция 1 Базисные финансовые расчеты. Основная страница Лекция 1. Базисные финансовые расчеты ... расчетная фирма, выступающая посредником в финансовых взаимоотношениях между биржей и фьючерсными торговцами, гарантирующая внесение залоговых средств и исполнение сделок и ... В качестве базисного актива опциона могут фигурировать занесенные в биржевой список обыкновенные акции, иностранная валюта, фондовые индексы, казначейские векселя, государственные ... |

Раздел: Рефераты по финансам Тип: реферат |

| Рынок ценных бумаг | |

|

ОГЛАВЛЕНИЕ Тема 1. Сущность и содержание биржевой деятельности 1.1 Биржевая торговля как основа биржевой деятельности 1.2 Функции биржи 1.3 Виды бирж ... С организационно-правовой точки зрения фондовая биржа представляет собой финансовое посредническое учреждение с регламентированным режимом работы, где совершаются торговые сделки ... Основное отличие биржевого опциона на фьючерсный контракт от опциона с реальным товаром состоит в его стандартизации, при которой продавец и покупатель биржевого опциона ... |

Раздел: Рефераты по банковскому делу Тип: курсовая работа |

| Мировой опыт и российская практика функционирования фондовых бирж | |

|

Содержание Введение Глава I. Теоретические основы функционирования фондовой биржи 1.1 Сущность понятия фондовая биржа, основные типы 1.2 Участники ... Чтобы попасть в число компаний, бумаги которых допущены к биржевой торговле (иными словами, чтобы быть принятой к котировке), компания должна удовлетворять выработанным членами ... Опцион можно делить на валютные, в основе которых лежит купля - продажа валюты; фондовые, исходным активом которых являются акции, облигации, индексы и фьючерсные - опционы на ... |

Раздел: Рефераты по банковскому делу Тип: дипломная работа |

| Валютные риски в банках второго уровня в Республике Казахстан | |

|

СОДЕРЖАНИЕ ВВЕДЕНИЕ I ФИНАНСОВЫЕ РИСКИ: ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ И МИРОВОЙ ОПЫТ ИХ СТРАХОВАНИЯ 1.1 Сущность, виды и особенности финансовых рисков 1.2 ... По виду биржевого актива, который лежит в основе опционов, их можно классифицировать на валютные, в основе которых лежит купля-продажа валюты; фондовые, исходным активом которых ... Например, цена фьючерсного контракта на покупку ста акций компании А, есть рыночная цена одной акции через три месяца, а цена опциона на покупку этого же фьючерсного контракта ... |

Раздел: Рефераты по банковскому делу Тип: дипломная работа |