Дипломная работа: Ипотечное кредитование и его развитие в Республике Казахстан

Специальность: 0706 – Финансы и кредит

ДИПЛОМНАЯ РАБОТА

на тему: Ипотечное кредитование и его развитие в Республике Казахстан

Руководитель дипломной работы Жунусбекова Б.Б.

Дипломник Ргалбекова С.Ж.

Алматы, 2007г.

СОДЕРЖАНИЕ

1 Теория и практика ипотечного кредитования

1.1 Модели и практика ипотечного кредитования

1.2 Казахстанский вариант ипотечного кредитования

2 Анализ и механизм предоставления ссуд по ипотечному кредитованию на примере АО «Народный Банк Казахстана»

2.1 История АО «Народный Банк Казахстана»

2.2 Анализ деятельности АО «Народный Банк Казахстана» по кредитованию населения

2.3 Механизм предоставления ссуд по ипотечному кредитованию в РК

Глава III Развитие ипотечного кредитования по Государственной программе жилищного строительства на 2005-2007гг. в РК

3.1 Новая политика жилищного строительства в РК

3.2 Пути развития ипотечного кредитования

Заключение

Список используемой литературы

Приложения

ВВЕДЕНИЕ

В Казахстане, как и во всех странах СНГ, новая банковская система, в основном, формировалось в 1998-1994г.г., как необходимая экономическая структура в условиях рынка, и как важный атрибут суверенного государства. В начале перехода к рыночным отношениям банки создавались на паевой основе в виде кооперативных, коммерческих, частных, совместных параллельно с существующими в то время государственных специализированными банками.

В последствии все они акционировались и стали открытыми или закрытыми акционерными обществами.

После объявления суверенитета республики, в декабре 1990 года, Казахстан приступил к созданию собственной банков системы, отвечающей требованиям рыночной экономики. В декабре 1990 года был принят закон «О банках и банковской деятельности в Казахской ССР», а 13 апреля 1993 года принят закон, по которому Казахский Республиканский банк Госбанка ССР, становится Национальным банком Республики Казахстан. Начался процесс основательного формирования национальной нормативной и правовой базы регулирования банковской системы, 15 ноября 1993 года была введена национальная валюта тенге, которая стала платежным средством с первого дня начала обмена.

На сегодняшний день Республика Казахстан имеет двухуровневую банковскую систему.

Национальный Банк является центральным банком государства и представляет собой верхний (первый) уровень банковской системы.

Задачи, принципы деятельности, правовой статус и полномочия Национального Банка определяются Законом Республики Казахстан «О Национальном Банке Республики Казахстан».

Национальный Банк осуществляет регулирование и надзор по отдельным вопросам банковской деятельности в пределах своей компетенции и способствует созданию общих условий для функционирования банков и организаций осуществляющих отдельные виды банковских операций.

Регулирующие и надзорные функции Национального Банка в отношении банков и организаций, осуществляющих отдельные виды банковских операций, направлены на поддержание стабильности денежно-кредитной системы Республики Казахстан, защиту интересов кредиторов банков, их вкладчиков и клиентов.

Все иные банки представляют собой нижний (второй) уровень банковской системы за исключением Банка Развития Казахстана, имеющего особый правовой статус, определяемый законодательным актом Республики Казахстан. На начало 2005 года в Республике функционируют 35 банков второго уровня.

Банковская система - одна из важнейших и неотъемлемых структур рыночной экономики. Банки как финансовые посредники привлекают капиталы хозорганов, сбережения населения, и другие свободные денежные средства, высвобождающиеся в процессе хозяйственной деятельности, и выдают их во временное пользование заемщикам, проводят денежные расчеты и оказывают другие многочисленные услуги для экономики тем самым непосредственно влияя на эффективность производства и обращение общественного продукта. Проводимая в стране экономическая реформа открыла новый этап в развитии банковского дела. Особую актуальность в условиях перехода к рынку приобретают вопросы перспектив развития банков и других кредитных институтов в нашей стране, ее практическая реализация.

Решение поставленной задачи возможно лишь на основе изучения практического осмысления функционирования казахстанских, а также зарубежных банков и внедрения наиболее прогрессивных, рациональных форм и методов работы на практике. Это подтверждает актуальность темы исследования.

В последние годы идет бурный процесс формирования финансовых рынков – денежного рынка и рынка капиталов.

С переходом на рыночные отношения банковский сектор Республики Казахстан за короткий период прошел путь, на который в других странах требовались десятилетия. Главной функцией банков является ссуживание денежных средств для финансирования физических и юридических лиц.

Для этого банком второго уровня необходимо выработать эффективную кредитную политику, которая бы решала главную цель - обеспечение регулярной уплаты очередных взносов в погашении ссуды и процентов по долгу.

Поэтому разумная кредитная политика направлена на удержание равновесия между осторожностью и желанием получить как можно больше прибыли от размещенных ресурсов, повышенные, по сравнению с обычной практикой других стран, требования регулирующих органов республики.

Стабилизация экономики и переход к экономическому росту потребует от банков новых форм оказания банковских услуг, улучшающих качество жизни граждан Республики Казахстан. Одной из новых форм кредитования банками второго уровня является ипотека.

Ипотечное кредитование – один из самых эффективных способов привлечения инвестиций в жилищную сферу. Именно ипотека позволяет согласовывать интересы населения – в улучшении жилищных условий, банков – в эффективной работе, строительный комплекс – в ритмичной загрузке производства и государства, заинтересованного в экономическом росте, которому будет способствовать широкое распространения ипотечного кредитования населения.

Ипотека - это займы физическим лицам на приобретение жилья, выдаваемые под залог приобретаемой недвижимости. При этом жилье должно быть свободным от обременения, соответствовать минимальным требованиям по обеспечению здоровья и безопасности жильцов.

С 2005 года в Республике Казахстан начинается реализация новой политики в жилищном строительстве. Особенность данной политики заключается в обеспечении доступности жилья для более широких слоев населения через удешевление его стоимости, увеличение сроков жилищного кредитования, снижение первоначальных взносов и ставки кредитования. Это связано в первую очередь с повышением спроса на жилплощадь.

Во-вторых идет естественный прирост населения в городах. Уже сегодня в банках второго уровня кредитуются физические лица на приобретение жилья сроком до 15 лет.

Поэтому актуальность ипотечного кредитования в современной экономике Казахстана возрастет, а недостаточная изученность проблемы ипотечного кредитования предопределил выбор дипломной работе.

Целью дипломной работы являются:

1. Рассмотреть роль казахстанского ипотечного кредитования и её развития.

В соответствии с поставленной целью в работе последовательно реализованы следующие задачи:

Во - первых Провести анализ ипотечного кредитования в АО«Народный банк Казахстана».

Во – вторых Наметить перспективы развития ипотечного кредитования в свете новой жилищной политики РК «К конкурентоспособной экономике, конкурентоспособной нации». от 19 марта 2004 года.

В – третьих с каждым годом улучшается благосостояние и возможности граждан.

В – четвертых растет культурный менталитет казахстанцев.

В – пятых каждая семья стремиться улучшить свое жилье – основу здоровья, стабильности и благополучия.

В – шестых систематизировать теоретические основы зарубежной и отечественной кредитной ипотеки.

В – седьмых выявить и обобщить недостатки и положительные стороны развития ипотеки.

В – восьмых определить особенности ипотечного кредитования.

Основой для написания этой дипломной работы является данные по ипотечному кредитованию АО «Народный банк Казахстана».

Информационной базой исследования явилась специальная литература по деятельности банков, зарубежная и отчетная литература по ипотечному кредитованию а также законы и законодательные акты РК, положения, документы и.т.д.

1 ТЕОРИЯ И ПРАКТИКА ИПОТЕЧНОГО КРЕДИТОВАНИЯ

1.1 Модели и практика ипотечного кредитования

Ипотека является одним из распространенных видов финансовых операций в международной практике. Вложение средств в ипотечное кредитование строительства и покупку жилья можно отнести к наиболее ликвидным банковским активам. Развитие ипотеки способствует формированию среднего класса - основы стабильности любого общества.

Ссуды под залог недвижимости получили широкое распространение в странах с развитой рыночной экономикой. При этом каждый банк использует свою схему предоставления ипотечных кредитов. Они весьма разнообразны по объектам и субъектам кредитования, методам мобилизации ресурсов, взыскания основного долга и процентов. Многообразны механизмы и схемы их предоставления. Техника и условия предоставления ипотечных кредитов зависят от множества факторов, но преобладающим остается объект кредитования - вид недвижимого имущества.

Для внедрения системы ипотечного жилищного кредитования необходимо наличие «дешевых» финансовых ресурсов. Анализ мирового опыта показывает, что их привлечение главным образом осуществляется по двум схемам:

а) государство выделяет дешевые финансовые ресурсы для выкупа у ипотечных банков выданных ими ипотечных кредитов и таким образом осуществляет рефинансирование первичного рынка ипотеки;

б) банки, выдающие кредиты, сами реализуют облигации, ценные бумаги, обеспеченные ипотечными кредитными обязательствами, обеспечивая рефинансирование.

Первый вариант характерен для американской модели. По мере развития ипотеки он включает и такую форму рефинансирования, как продажа ценных бумаг, обеспеченных закладными. Однако это возможно лишь при наличии развитого вторичного рынка ипотеки.

Второй вариант является немецкой схемой ипотечного кредитования. Он представляет собой одноуровневую схему, при которой специализированные ипотечные банки сами продают ценные бумаги, обеспеченные закладными. Понятно, что это возможно при наличии развитого рынка ценных ипотечных бумаг и соответствующего на них спроса.

Малайзийская модель ипотечного кредитования функционирует путем создания специализированной ипотечной компании, которой коммерческие банки могут продавать ипотечные облигации и на полученные денежные средства продолжать предоставлять кредиты на покупку жилья. В отличие от немецкой модели момент приобретения недвижимости не отодвигается во времени.

Анализ отечественного и зарубежного опыта позволяет выделить следующие общие принципы ипотечного кредита:

- оставление имущества в руках должника на условиях ограничения прав собственности;

- определение размера ссуды в виде доли залога;

- получение под залог одного и того же имущества добавочных ипотечных ссуд;

- предоставление ссуды с учетом страхования;

- потеря недвижимости или передача ее другому лицу при неуплате задолженности в срок.

Сущность американской модели ипотечного кредитования состоит в том, что человек с определенным уровнем ежегодного дохода сразу приобретает готовое жилье. При этом он оплачивает, как правило, незначительную часть его стоимости наличными, а всю оставшуюся сумму выплачивает постепенно - заемными деньгами специализированного ипотечного банка. Эти средства выдаются под залог либо приобретаемой недвижимости, либо недвижимости, уже находящейся во владении клиента. Возврат такого кредита в зависимости от ежегодного дохода заемщика и выбранного типа ипотеки осуществляется обычно в течение 15 или 30 лет т.е. выгодной и удобной для клиента.

На рисунке 1 схематически представлена данная модель.

|

3

|

2

|

|||

1

|

|||||

|

|||||

Р - цена приобретения жилья на рынке.

Р1 –фактическая стоимость жилья с учетом кредитной нагрузки

Одной из крупнейших организаций, формирующих вторичный рынок закладных в США, является федеральная национальная ипотечная ассоциация «Фенни Мей», созданная в 1938 году. Данная организаций покупает закладные, гарантированные недвижимостью и объединенные в пулы. Под пулы ипотек затем выпускаются высоколиквидные ценные бумаги, обращение которых на финансовом рынке обеспечивает непрерывный поток финансовых ресурсов в сферу ипотечного бизнеса.

Эта компания более 20 лет осуществляла рефинансирование первичного рынка ипотеки за счет пополнения федеральными ресурсами и лишь в 60-е годы XX века начала осуществлять реальное рефинансирование за счет средств, поступивших от продажи ценных бумаг агентства, обеспеченных закладными.

Другие компании, такие как «Фредди Мек», «Джинни Мэй», осуществляют финансирование кредитов за счет государственных ресурсов, а компания «Сэлли Мэй» обеспечивает условия предоставления ипотечных кредитов для студентов.

Разнообразие компаний и услуг, предоставляемых ими, свидетельствует о доступности ипотечных кредитов гражданам с различным финансовым положением. Эти организации обеспечивают приемлемые условия получения кредитов для отдельных категорий заемщиков (молодежи, пенсионеров, граждан с низким и средним уровнем дохода и т. д.).

Третья модель, заслуживающая особого рассмотрения, - это сбалансированная автономная модель.

Ключевым отличительным признаком данной модели является сберегательно-ссудный принцип ее функционирования. При таком принципе совокупный портфель кредитных ресурсов не заимствуется на открытом рынке капиталов, а целенаправленно формируется за счет привлечения сбережений будущих заемщиков по принципу кассы взаимопомощи. В рамках этой модели право на получение ссуды возникает у заемщика только в том случае, если ранее он направлял в систему свои временно свободные денежные средства, причем сумма сбережений должна быть примерно равной сумме кредита, на который он вправе рассчитывать.

Данное ограничение в сравнении с ранее рассмотренными моделями является существенным минусом, так как отодвигает во времени момент возможного для конкретного заемщика приобретения недвижимости

У сбалансированной автономной модели есть, однако, и серьезные преимущества, так как потенциально данная модель совершенно не зависит от общего состояния финансово-кредитного рынка в силу своей автономности. При реализации сбалансированной автономной модели для ипотечного банка уже не стоит вопрос, где и по какой цене найти кредитные ресурсы, а необходимо лишь установить разумную маржу за свои услуги. Сами же ставки дохода по вкладам стройсбережения и ставки процента за пользование кредитом могут быть установлены теоретически на произвольном уровне. Банк может вообще не выплачивать доход на целевые сбережения, и, установив маржу, к примеру, в 3%, объявить этот же процент в качестве цены кредита. Возможно, что доход на сбережения будет начисляться из расчета 10%, и тогда процент по кредиту будет равен 13%.[ 5]

Таким образом, модель становится независимой не только от колебаний рыночной цены заемных денег, но и от общего уровня этой цены вообще. Это качество сбалансированной автономной модели имеет большое значение для развития ипотечного кредитования в странах с неустойчивой экономикой при условии, что все взаиморасчеты должны реализовываться в свободно конвертируемой валюте. Положительной стороной данной модели является также и то, что в ее рамках кредитор имеет меньший риск невозврата ссуды, потому как существуют относительно большие возможности для проверки реальной платежеспособности клиента на накопительном этапе взаимоотношений.

Истоки практического функционирования сбалансированной автономной модели в различных странах начали складываться еще в XIX в. В дореволюционной России они, в частности, проявились в деятельности многочисленных союзов и обществ взаимного кредита.

В настоящее время наиболее впечатляющий успех в практическом использовании данной модели достигнут в Германии. Здесь создана охватывающая всю страну система стройсбережений, которая удачно сочетает механизмы накопления (стройсбережения) с механизмами кредитования конкретных граждан, а также механизмы протекционизма государства по финансовой поддержке инициативы граждан, связанной с целевым накоплением и использованием средств на улучшение жилищных условий. На рисунке 2 схематично представлена данная модель номер 2:

![]()

|

4

|

3

|

|||

![]() 2

2

|

1

![]()

от 2 до 10 лет Момент покупки жилья 7-8 лет t. годы

Р - цена приобретения жилья на рынке.

Р1 –фактическая стоимость жилья с учетом кредитной нагрузки

Гражданин, желающий приобрести жилье, включается во взаимодействие со специализированной финансово - кредитной системой не в момент приобретения жилья, а значительно раньше, обычно за 2-10 лет до этого. Чаще всего это холостые молодые леди или молодые семьи, живущие с родителями или в арендуемых квартирах. Исходя из своих возможностей, они вносят деньги в специализированные банки или сберкассы (входящие в структуру «Bausparkasse», «Schwabisch Hall» и др.} до накопления примерно 45% от стоимости будущего жилья. После этого получают право на получение государственной дотации (до 10% от стоимости жилья) и право на получение льготного кредита для оплаты недостающей его части. Погашение этого кредита обычно длится 10 - 15 лет. [6]

Благодаря аккумулированию на первом этапе значительных финансовых ресурсов за счет целевых накопительных вкладов у кредитных учреждений появляется возможность использовать эти средства для выдачи ссуд тем гражданам, которые обратились в эту систему раньше и уже вышли на второй этап получения кредитов. Другими словами, немецкая модель стройсбережений значительно меньше связана и зависима от функционирования вторичного рынка ценных бумаг под закладные на недвижимость.

Исключительно важным достоинством немецкой системы стройсбережений является то, что используемые в ее рамках уровни процентных ставок, начисляемых банками на целевые стройсбережения и ставок, выдаваемых в рамках системы кредита, являются автономными и не зависят от общего состояния кредитно - финансового рынка. Основной характеристикой данной схемы является ее замкнутость, то есть в качестве источника предоставления кредита используются только те средства, которые были накоплены вкладчиками - участниками по контрактам стройсбережения. Банки, использующие эту систему, имеют возможность предоставлять кредиты на условиях - ниже рыночных, выплачивая по сберегательным вкладам проценты - ниже рыночных.

Активную деятельность в банковском секторе ведут частные сберегательные кассы и банки, занимающиеся финансированием индивидуального строительства. В них потенциальные заемщики осуществляют накопления первоначального взноса, необходимого для получения кредита в ипотечном банке. По договору вкладчики - участники этой системы обязуются сделать взносы в общую кассу, из которой им по определенной схеме выплачивают общую установленную сумму (выплату). В общую сберегательную сумму входят сумма сбережений вкладчика (40% или 50% общей суммы), и ссуда (разница между общей суммой, необходимой для строительства или покупки жилья, и суммой сбережений вкладчика, увеличенной на сумму государственной безвозмездной субсидии). Идентичность вкладчика со ссудополучателем является типичной чертой этого вида стройсбережения. До выплаты общей суммы вкладчик, является кредитором, а после предоставления eму ссуды со стороны стройсберкассы он становится ее должником.

Уже при заключении договора вкладчик-участник приобретает право на предоставление ссуды, в которой ему не может быть отказано. Процентная ставка по этой ссуде в течение всего, срока действия является стабильной и вне конкуренции низкой - от 4,5% до 8,5%. В зависимости от тарифа, сроки и действия ссуды колеблются от 6,5 до 18 лет, и на них влияет ситуация на рынке капитала. При данной системе не применяются скользящие или переменные процентные ставки. Вкладчику с самого начала предоставляется четкая основа калькуляции. Накопительный период занимает 2 - 10 лет, что обусловлено экономическими условиями и возможностями клиента. В период накопления на вклады начисляется процентная ставка, которая составляет 2,5% - 4,5%, в зависимости от социального статуса заемщика и условий договора о предоставлении ссуды. /7/

Ссуда предоставляется при следующих условиях, вкладчику необходимо достигнуть минимального срока сбережений, минимального размера сбережения, что может составлять соответственно 18 месяцев и от 40% до 50% общей суммы сбережений, и зависеть от имеющихся в распоряжении банка общих средств. В рамках этого метода распределения, который основывается на модели «время - деньги», выплачивается общая сумма сбережений, то есть сумма, состоящая из собственных сбережений и ссуды. После распределения, ссуда погашается вкладчиком в установленный срок.

Немецкая замкнутая система стройсбережений определяет следующие преимущества:

- финансирование не зависит от рынка капитала;

- процентная ставка по ссуде устанавливается в самом начале и является очень низкой, поэтому для вкладчика отсутствует риск из-за колебания процентов;

- размер выплат ссудодателя точно устанавливается с самого начала;

- в отличие от многих других стран, в которых высокие проценты почти парализуют жилищное строительство, низкая процентная ставка по ссуде в рамках немецкой системы содействует тому, что размер выплат и в периоды высоких процентов остается вкладчикам по силам;

-относительно высокая последовательность осуществления выплат сберкассами приводит к постоянному развитию жилищного сектора.

Базирование немецкой системы на целевых взносах граждан как основном источнике кредитных ресурсов определяет две основные выгоды:

- собственный капитал, накопленный вовремя, уменьшает размер ежемесячных выплат ссудополучателя впоследствии и (или) увеличивает объем финансирования при строительстве, покупке или реставрации недвижимости;

- собственный капитал служит буфером, когда вследствие колебаний процентных ставок предел платежеспособности ссудополучателя повышается.

Если имеется высокая доля собственного капитала, то только часть приобретенной недвижимости служит гарантией надежности для полученной ссуды. Если вследствие колебаний процентных ставок предел платежеспособности ссудополучателя превышается, то можно увеличить размер полученной ссуды на переходный период, чтобы уравновесить повышение процентных ставок.

В Германии существует государственная поддержка системы стройсбережений. Государство стимулирует накопление собственного капитала путем предоставления премий на жилищное строительство или налоговых привилегий. Вкладчик имеет возможность самостоятельно выбрать вид стимулирования. Если он выбирает стимулирование путем предоставления премий (субсидий), то за сбережения в размере максимум 300 EUR (для холостых) или 1600 EUR (для женатых) он получает дополнительно 10% от государства. /7/

Эти премии предоставляются при условии, что не превышаются определенные пределы доходов (27 тыс. EUR - для холостых и 54 тыс. EUR - для женатых). В этом случае вкладчик имеет возможность вычитать с доходов часть его сбережений в качестве расходов на социальное обеспечение. [7]

Выгоды системы строй сбережений для государства:

- государство может частично перенести ответственность за решение жилищной проблемы в стране на частных инвесторов и поэтому поддерживает частную инициативу;

- для государства создание собственности на жилплощадь более выгодно, чем строительство квартир под аренду, отсюда следует высокая эффективность при относительно низких расходах;

- государство, таким образом, вносит вклад в стабилизацию народного хозяйства;

- в рамках закона об участии государства в образовании имущества, государство стимулирует стройсбережения с помощью добавления к средствам граждан определенных доплат работодателей, одновременно учитывая их при налогообложении.

Несмотря на принципиально различный подход к процессу мобилизации кредитных ресурсов и организации самого кредитовании населения, общим для американской ипотечной модели и немецкой системы стройсбережений является то, что процесс их практического функционирования сильно и всесторонне поддерживается государством, включая систему правового, лицензионного и финансового регулировании данной деятельности, предоставление государственных гарантий и обеспечение страхования рисков, налоговые льготы и целевые адресные дотации.

Другой общей чертой объединяющей американскую и немецкую модели является то, что они обе в сущности чисто банковские. Они не имеют прямой организационной связи с процессом инвестирования строительства.

Инвестиционно - строительные (девелоперские) компании обычно получают средства граждан, сформированные ими в рамках ипотеки только на конечном этапе строительства при продаже готового жилья, а на ранних стадиях используют коммерческие кредиты обычных банков.

Таким образом общими или очень сходными для американской модели ипотеки и немецкой системы стройсбережений являются и процедуры оформления кредитов под залог недвижимости, обслуживания и погашения этих кредитов.

1.2 Казахстанский вариант ипотечного кредитования

Ипотечное кредитование – один из самых эффективных способов привлечения инвестиций в жилищную сферу. Именно ипотека позволяет согласовывать интересы населения – в улучшении жилищных условий, банков – в эффективной и прибыльной работе, строительного комплекса – в ритмичной загрузке производства и государства, заинтересованного в экономическом росте, которому будет способствовать широкое распространение ипотечного кредитования населения.

Предоставление гражданам ипотечных кредитов осуществляется банками второго уровня с 1998 года. Первоначально ставки вознаграждения по ипотечным кредитам составляли порядка 20% годовых, размер первоначального взноса составлял около 40-50%, кредит предоставлялся на срок не более 5 – 10 лет. [14]

С развитием ипотечного кредитования в стране подверглись изменению в сторону уменьшения основный критерии ипотечного кредитования. Так, начиная с 2003 года ставки вознаграждения в банках второго уровня составляют порядка 12 – 15% годовых, размер первоначального взноса снизился до 15 – 20%, срок кредита составил в среднем 10 – 15 лет. [21]

Однако даже при таком развитии системы ипотечного кредитования данный вид услуг в настоящее время доступен лишь отдельным категориям граждан РК. Одной из основных причин является отсутствие достаточных средств у населения для оплаты вознаграждения и первоначального взноса. В этой связи была образована ЗАО «Казахстанская ипотечная компания» (далее КИК). Уставный капитал КИК в настоящее время составляет 2,5 млрд.тенге.

В Казахстане с 2001 года происходят процессы формирования основ и развитие отечественной модели ипотечного кредитования. Данная система разработана с учетом опыта США и Малайзии в этой сфере и является двухуровневой.

Первый уровень представляют первичные кредиторы в лице коммерческих банков и небанковских организаций, выдающих ипотечные кредиты.

Второй уровень - рефинансирующая организация, осуществляющая выкуп прав требования и залоговых прав по предоставленным первичными кредиторами ипотечным кредитам ЗАО «Казахстанская ипотечная компания» (КИК). Она создана по аналогии с известными компаниями «Fannie Мае» в США и «Gagamas Serhad» в Малайзии.

Целью деятельности КИК является рефинансирование банков второго уровня путем приобретения прав требований по ипотечным кредитам для увеличения объема предоставления банками второго уровня ипотечных кредитов.

КИК выкупает права требования по котировочной ставке, которая зависит от уровня инфляции, маржи инвесторов, маржи КИК, страховых резервов и расходов на эмиссию. За весь период деятельности КИК котировочная ставка была подвержена изменениям только в сторонку снижения. Так, если в 2002 году котировочная ставка составляла 14%, то в настоящее время она составляет 9,6%.

В настоящее время КИК осуществляет свою деятельность в 13 регионах Казахстана, а объем выданных ипотечных кредитов по Программе ипотечного кредитования на конец 2002 года превысил 1 млрд тенге. КИК первой среди стран СНГ выпустила и разместила ипотечные облигации на общую сумму 500 млн. тенге со сроком обращения три года.

В системе ипотечного кредитования с участием КИК работают 8 банков и 2 организации, осуществляющие отдельные виды банковских операций. Партнерами КИК являются такие банки второго уровня и финансовые организации, как Народный Банк Казахстана , Банк «Каспийский», «Астана – Финанс», Банк «ЦентрКредит», АТФ Банк, «БТА- Ипотека», Нурбанк, Наурыз Банк Казахстан, ТехакаБанк, Альянс Банк, ЦеснаБанк, которые осуществляют свою деятельность по предоставлению ипотечных кредитов по программе КИК. Кроме того, ряд банков второго уровня самостоятельно осуществляют ипотечное кредитование жилищного строительства.

Важным также является развитие системы строительных сбережений в Казахстане, которая представляет собой механизм финансирования жилья, основанный на накоплении индивидуальных сбережений (в настоящее время не менее 50% от стоимости жилья), в целях получения займа для улучшения жилищных условий на территории РК.

Данная система жилищных строительных сбережений в большей части предназначена для категории граждан, не имеющих достаточных средств для внесения первоначальных взносов при получении ипотечных кредитов в банках второго уровня, но имеющих достаточно стабильный доход. Роль государства в отношении между субъектами системы строительных сбережений заключается в оказании поддержки системе жилищных строительных сбережений путем выплаты гражданам РК – вкладчикам премии по вкладам на эти сбережения.

Участниками системы строительных сбережений являются жилищные строительные сберегательные банки, вкладчики этих банков и государство, осуществляющее начисление и выплату премий по вкладам в жилищные строительные сберегательные банки. Для внедрения системы жилищных строительных сбережений в 2000 году был принят Закон РК «О жилищных строительных сбережениях». Правительством Республики Казахстан в 2003 году создано АО «Жилищный строительный сберегательный банк Казахстана» со 100-процентным участием государства в уставном капитале (далее – ЖССБ).

За период деятельности ЖССБ с уставным капиталом 1,5 млрд. тенге с 29 сентября 2003 года привлечено более 1,05 тыс. вкладчиков. Общая договорная сумма по жилищным строительным сбережениям, привлеченным ЖССБ составляет около 900 млн. тенге.

Основное отличие этого вида кредитования от системы ипотечного кредитования заключается в том, что клиент должен накопить сумму предварительного взноса на приобретаемое жилье в размере 50% от общей суммы жилья в строительном сберегательном банке. Недостающие 50% выплачиваются клиенту строительным сберегательным банком под более низкий, чем на рынке, процент. Помимо этого, система жилищных строительных сбережений предусматривает выплаты вкладчикам строительных сбережений премий государства из республиканского бюджета. Размер премии будет составлять 20% от суммы поощряемого вклада, который включает в себя не только основную сумму, но и начисленное строительным сберегательным банком по нему вознаграждение.

Внедрение системы строительных сбережений позволит решить следующие задачи:

- улучшить жилищные условия граждан;

- создать еще одну систему мобилизации внутренних сбережений населения;

- создать стимул для развития строительной промышленности и увеличения инвестиций в целом;

- создать новые рабочие места.

В связи с созданием Жилищного строительного сберегательного банка стал возможным запуск механизма строительных сбережений в Казахстане. Бюджетными средствами будут, средства иностранных инвесторов, представителей зарубежных жилищных сберегательных учреждений.

В дальнейшем для ускоренного развития системы жилстройсбережений необходимо создание благоприятных налоговых льгот для Жилстройсбер-банка и его вкладчиков.

2 Анализ И механизм предоставления ссуд по ипотечному кредитованию на примере АО «Народный банк Казахстана»

2.1 История АО «Народный банк Казахстана»

В 2003 году Народному банку Казахстана исполнилось 80 лет.

История Народного банка Казахстана - это история становления и развития сберегательной системы на территории Казахстана.

Акционерное общество «Народный банк Казахстана» было основано на базе реорганизованного Сберегательного банка Республики Казахстан.

В послереволюционное время, в период новых экономических отношений, в 1923 году в г. Актюбинске была открыта первая сберегательная касса, а позже, в период коллективизации и сверхиндустриализации, в 1936 году в г.Алматы открыт филиал Сберегательного Банка СССР.

Фактически с 1923 года начинается новый виток развития и популяризации сберегательной системы, рассчитанной на широкие массы населения.

После открытия сберкассы в Актюбинске, в течение последующих 4-х лет в республике было сформировано 335 сберегательных касс. В 1929 году была организована Республиканская сберегательная касса, которая осуществляла руководство деятельностью всех сберегательных касс в Казахстане. В последующие годы количество их быстро увеличивалось.

Чтобы вовлечь в число вкладчиков большее количество рабочих, служащих и колхозников, особое внимание уделялось открытию сберегательных касс непосредственно при заводах и фабриках, колхозах и совхозах, при учреждениях связи и других предприятиях и организациях.

Сама природа социально-экономических и финансовых отношений в социалистическом обществе способствовала тому, что практически каждый советский гражданин являлся вкладчиком Сберегательного Банка. Глобальная система массового обслуживания населения способствовала накоплению огромного исторического опыта системы сбережений и закреплению устоявшихся традиций банковского дела на территории Казахстана.

Сберегательным кассам была также разрешена выдача срочных ссуд под залог облигаций государственных займов и под другие ценные бумаги. Они могли выполнять фондовые и другие финансовые и банковские операции. В этот период сберегательное дело характеризовалось становлением и постепенным развитием государственного кредита. За эти годы было выпущено восемь государственных займов, в том числе три в натуральном и два в золотом исчислении. Натуральные займы (два хлебных и сахарный) и займы в золотом исчислении были выпущены в дореформенный период.

К концу 1960 года число вкладчиков в сберегательных кассах достигло 1770 тысяч, сумма вкладов составила 322,7 млн.рублей, а средний размер вклада вырос до 182 рублей. Число сберегательных касс с 1950 года по 1960 год увеличилось в 1,8 раза и на конец 1960 года составило 2805. Развитие сберегательного дела и расширение сети сберегательных касс в Казахстане обусловлено главным образом развитием народного хозяйства, значительным ростом материального благосостояния трудящихся в результате массового освоения целинных и залежных земель. На долю сберегательных касс целинных областей: Кокчетавской, Кустанайской, Павлодарской, Северо-Казахстанской и Целиноградской только в 1955 году приходилось 44,1 процента всех лицевых счетов вкладчиков и 44 процента остатка вкладов, имеющихся в республике .

В начале 60-х годов сберегательные кассы были привлечены к операциям по приему платежей населения за квартиру, коммунальные и другие услуги. Сберегательным кассам было также передано большое хозяйство текущих счетов фабрично-заводских и местных комитетов профсоюзов, касс взаимопомощи, а также общественных организаций, не занимающихся хозяйственной деятельностью. Заметное развитие получили операции сберегательных касс по безналичным перечислениям на счета во вклады сумм из заработной платы рабочих и служащих, а также денежных заработков колхозников при соблюдении принципов строгой добровольности.

Для развития сберегательной системы немалое значение имело укрепление денежной единицы. Однако реформа 1961 года, задуманная как мера контроля над массой и ограничением эмиссии, не получила подкрепления в преобразовании всего хозяйственного строя и свелась к замене денежных знаков и установлению нового курса рубля.

С 1963 года, после передачи сберегательных касс из ведения Министерства финансов в ведение Госбанка, средства населения с вкладов стали направляться на пополнение его кредитных ресурсов. В конце 60-х годов произошел бурный расцвет сберегательного дела, обеспечивший направление крупных средств на кредитование народного хозяйства, источником которых являлись денежные сбережения населения.

Банковская реформа 1988 года наметила переход к двухуровневой банковской системе: центральный банк - специализированные банки. Государственные трудовые сберегательные кассы были преобразованы в Сбербанк СССР как государственный специализированный банк по обслуживанию населения и юридических лиц.

Государственная независимость Республики Казахстан и обретение суверенитета ознаменовала начало третьего, реорганизационного этапа - трансформирование и переориентация структуры и функций банка и начало хронологии непосредственного развития Народного Банка Казахстана.

После получения суверенитета, в декабре 1990 года, Казахстан сразу же приступил к созданию собственной банковской системы, отвечающей требованиям рыночной экономики. Уже в январе 1991 года был принят Закон "О банках и банковской деятельности в Казахской ССР", что ознаменовало начало банковской реформы в независимом Казахстане.

Спустя год после официального провозглашения независимости, в 1992 году, был создан Сберегательный Банк Республики Казахстан, официальным юридическим преемником которого является Народный Банк Казахстана.

В 1993 году Сберегательный Банк реорганизуется в самостоятельную юридическую структуру "Народный Банк Казахстана", принадлежащую Правительству Республики Казахстан.

И в 1995 году Банк преобразуется в Акционерное общество закрытого типа. Процесс преобразования сопровождался кардинальной сменой руководства банка и стиля работы. Новое руководство в основу деятельности банка положило принцип универсализма, который последовательно отстаивает и воплощает в последовательном расширении спектра банковских услуг и использовании в банке новейших информационно-коммуникативных технологий.

Уже к концу 1995 года Народный банк Казахстана стал крупнейшим операционным банком республики и продолжает успешно сохранять достигнутые позиции на финансовом рынке.

В июле 1998 г. решением Общего собрания акционеров Банк был преобразован из акционерного общества закрытого типа со 100%-ным участием Правительства в Открытое Акционерное Общество "Народный Сберегательный Банк Казахстана".

В этом же году, согласно Постановлениям Правительства Республики Казахстан, в том числе постановлению Правительства Республики Казахстан № 644 от 6 июля 1998 года "Об основных направлениях поэтапной приватизации Акционерного Народного Сберегательного Банка Казахстана на 1998-2001 годы", была проведена работа по увеличению акционерного капитала.

В ноябре 2001 года Правительство Республики Казахстана продало на торгах свой контрольный пакет акций, к тому времени, составлявший 33,33% плюс одна акция.

На сегодня Народный банк Казахстана – это крупнейший универсальный коммерческий банк Республики Казахстан, успешно работающий на благо своих клиентов уже 80 лет, одна из самых надежных и диверсифицированных финансовых структур Казахстана.

Современная история Народного Банка - это не только процесс его приватизации и структурной реорганизации. Это процесс непрерывного внедрения новейших банковских технологий, расширения спектра банковских услуг, глобальная стратегия, направленная на полное сохранение и совершенствование системы сберегательных вкладов в новых условиях, создание "вертикально интегрированной" банковской структуры с развитой филиальной инфраструктурой. Это ориентация, с учетом современных информационно-коммуникативных технологий, на решение основных задач Народного Банка Казахстана - выплаты пенсий, заработной платы, прием налоговых, коммунальных и других платежей, расчетно-кассовое обслуживание малых и средних предприятий и государственных учреждений.

АО "Народный банк Казахстана" - крупнейший универсальный коммерческий банк Республики Казахстана, успешно работающий на благо своих клиентов уже 80 лет, одна из самых надежных и диверсифицированных финансовых структур Казахстана.

Акционерное общество "Народный банк Казахстана" было основано на базе реорганизационного Сберегательного банка Республики Казахстан и на протяжении ряда лет являлось агентом Правительства РК по выплатам пенсий и пособий.

Народный банк входит в тройку крупнейших банков второго уровня Республики Казахстан по величине активов и собственного капитала. По состоянию на 1 апреля 2004 года: активы Банка составляют KZT 273,8 млрд., уставный капитал - KZT 9,9 млрд., собственный капитал - KZT 22,5 млрд., прибыль сложилась в размере KZT 1,6 млрд. (см.таблица 1)

Проведенная в 2001 году приватизация Народного банка позволила реструктуризировать бизнес для того, чтобы иметь возможность предоставлять своим клиентам максимально широкий спектр качественных услуг.

Банк эмитирует карточки платежных систем VISA International и MasterCard International и остается неизменным лидером на казахстанском рынке пластиковых карточек. Общее количество карточек Банка в обращении превысило 1,3 млн. единиц, а доля Банка в совокупных показателях банков второго уровня на сегодняшний день составила около 65%. (см. приложения)

Таблица №1 Рейтинг коммерческих банков РК на 01.04.2004 г.

| 01.04.2004 | HSBK | KKGB | BTA | ATFB |

| Активы | 273 809 | 434 581 | 398 805 | 104 457 |

| Касса | 7 119 | 7 819 | 7 905 | 2 773 |

| Средства в других банках | 21 035 | 52 428 | 34 888 | 7 224 |

| ностро-счета | 2 749 | 18 195 | 11 523 | 5 451 |

| требования к НБРК | 0 | 2 000 | 10 000 | 1 000 |

| вклады, размещенные в других банках | 18 060 | 27 653 | 4 096 | 722 |

| займы, предоставленные другим банкам | 225 | 4 581 | 9 269 | 51 |

| Ценные бумаги | 52 604 | 72 253 | 89 928 | 22 989 |

| Кредиты клиентам (брутто) | 180 106 | 304 089 | 248 702 | 67 953 |

| Кредиты клиентам (нетто) | 173 988 | 283 508 | 243 465 | 66 355 |

| Специальные провизии по кредитам | -6 118 | -20 581 | -5 237 | -1 597 |

| Общие резервы | -4 240 | -12 665 | -10 489 | -1 602 |

| Инвестиции в капитал и субдолг | 1 273 | 2 198 | 4 027 | 909 |

| Начисленные процентные доходы | 9 075 | 11 198 | 9 645 | 1 922 |

| Прочие активы | 12 955 | 17 842 | 19 436 | 3 887 |

| Обязательства | 251 265 | 393 697 | 367 429 | 94 268 |

| Средства и займы банков и организаций | 63 607 | 47 004 | 94 345 | 33 821 |

| лоро-счета | 201 | 7 825 | 94 | 7 |

| срочные вклады | 6 714 | 468 | 4 366 | 5 147 |

| займы Правительства РК и небанковских организаций | 1 553 | 8 310 | 4 123 | 1 334 |

| займы, предоставленные другими банками | 55 139 | 30 400 | 85 761 | 27 334 |

| Депозиты клиентов всего | 163 977 | 305 335 | 231 877 | 53 373 |

| депозиты до востребования | 62 579 | 51 968 | 48 568 | 23 299 |

| депозиты клиентов срочные | 101 398 | 253 367 | 183 309 | 30 075 |

| Выпущенные в обращение ценные бумаги | -82 | 3 131 | 13 868 | 3 357 |

| Субординированный долг | 8 577 | 8 353 | 15 441 | 1 369 |

| Начисленные процентные расходы | 4 377 | 5 088 | 4 628 | 1 024 |

| Прочие обязательства | 10 808 | 24 786 | 7 269 | 1 323 |

| Капитал (по балансу) | 22 544 | 40 884 | 31 377 | 10 190 |

| Уставный капитал | 9 880 | 4 019 | 23 307 | 6 941 |

| Дополнительный капитал и фонды | 12 664 | 36 865 | 8 070 | 3 249 |

| в том числе прибыль | 1 627 | 2 377 | 1 707 | 485 |

| Собственный капитал-брутто | 30 279 | 48 184 | 48 533 | 10 806 |

| Прибыль | 1 | 2 | 3 | 4 |

| Доходы всего | 9 704 | 16 385 | 15 548 | 5 920 |

| Расходы всего | 8 077 | 14 008 | 13 842 | 5 435 |

| Доходы процентные | 6 693 | 10 834 | 10 339 | 2 616 |

| доходы по МБК | 218 | 419 | 310 | 29 |

| доходы по ценным бумагам | 820 | 1 235 | 1 129 | 363 |

| доходы по кредитам, предоставленным клиентам | 5 653 | 9 165 | 8 864 | 2 222 |

| доходы по операциям "Обратное РЕПО" с ценными бумагами | 2 | 14 | 24 | 2 |

| доходы от инвестиций в капитал и субдолг | 0 | 0 | 12 | 0 |

| Расходы процентные | 2 687 | 3 879 | 4 887 | 1 065 |

| расходы по МБК | 534 | 299 | 1 032 | 391 |

| расходы по ценным бумагам | 33 | 234 | 463 | 117 |

| расходы по депозитам клиентов | 1 892 | 3 008 | 2 967 | 521 |

| расходы по операциям "Обратное РЕПО" с ценными бумагами | 24 | 134 | 65 | 5 |

| расходы по субдолгу | 203 | 205 | 360 | 31 |

| Чистый процентный доход | 4 006 | 6 954 | 5 452 | 1 550 |

| Доходы непроцентные | 3 011 | 5 551 | 5 209 | 3 304 |

| доходы по дилингу | 749 | 2 389 | 1 146 | 376 |

| комиссионные доходы | 1 715 | 1 800 | 1 774 | 446 |

| доходы от переоценки | 311 | 974 | 1 934 | 211 |

| прочие операционные доходы | 0 | 0 | 0 | 0 |

| доходы от продаж | 6 | 0 | 2 | 1 |

| доходы от изменения доли участия в капитале юридических лиц | 0 | 370 | 0 | 0 |

| доходы от операций с производными финансовыми инструментами | 1 | 0 | 1 | 0 |

| штрафы, пени, неустойки | 150 | 0 | 105 | 57 |

| прочие доходы | 78 | 16 | 247 | 4 |

| чрезвычайные доходы | 0 | 1 | 0 | 2 210 |

| Расходы непроцентные | 3 955 | 5 930 | 5 588 | 1 406 |

| расходы по дилингу | 458 | 1 881 | 1 090 | 154 |

| комиссионные расходы | 255 | 1 735 | 195 | 156 |

| расходы от переоценки | 144 | 346 | 1 610 | 192 |

| расходы на персонал | 1 055 | 672 | 813 | 489 |

| хозяйственные расходы | 588 | 454 | 792 | 170 |

| налоги и сборы | 329 | 151 | 205 | 94 |

| амортизационные отчисления | 245 | 285 | 76 | 77 |

| прочие операционные расходы | 0 | 0 | 0 | 0 |

| расходы от продаж | 0 | 5 | 1 | 6 |

| расходы от изменения доли участия в капитале юридических лиц | 0 | 162 | 0 | 0 |

| расходы от операций с производными финансовыми инструментами | 0 | 0 | 0 | 1 |

| штрафы, пени, неустойки | 1 | 0 | 1 | 0 |

| прочие расходы | 875 | 238 | 804 | 52 |

| чрезвычайные расходы | 5 | 0 | 0 | 16 |

| Прибыль до формирования резервов | 3 062 | 6 575 | 5 073 | 3 449 |

| Ассигнования на резервы | 1 233 | 3 628 | 3 366 | 2 752 |

| Прибыль до налогообложения | 1 829 | 2 947 | 1 706 | 697 |

| Подоходный налог | 202 | 570 | 0 | 212 |

| Чистая прибыль | 1 627 | 2 377 | 1 706 | 485 |

| Темпы прироста | ||||

| Темп прироста активов за месяц | 2,73% | 2,94% | 7,29% | 6,69% |

| Темп прироста активов с начала года | 7,99% | 2,83% | 7,76% | 9,09% |

| Темп прироста собственного капитала за месяц | 1,50% | -0,59% | 1,79% | 8,07% |

| Темп прироста собственного капитала с начала года | 6,84% | 4,12% | 5,43% | 12,18% |

| Депозиты итого | 163 977 | 305 335 | 231 877 | 53 373 |

| Депозиты итого, прирост за месяц | 4 138 | 13 474 | 44 997 | 5 670 |

| Депозиты итого, прирост за месяц в % | 2,59% | 4,62% | 24,08% | 11,89% |

| Депозиты итого, прирост с начала года | 16 192 | 8 079 | 46 132 | 9 224 |

| Депозиты итого, прирост с начала года в % | 10,96% | 2,72% | 24,84% | 20,89% |

| Депозиты клиентов срочные | 101 398 | 253 367 | 183 309 | 30 075 |

| Депозиты срочные, прирост за месяц | 436 | 7 394 | 35 297 | 2 357 |

| Депозиты срочные, прирост за месяц в % | 0,43% | 3,01% | 23,85% | 8,50% |

| Депозиты срочные, прирост с начала года | 9 780 | 1 992 | 38 500 | 2 188 |

| Депозиты срочные, прирост с начала года в % | 10,67% | 0,79% | 26,59% | 7,84% |

| Провизии общие и специальные по кредитам клиентам | -10 347 | -33 246 | -14 400 | -3 195 |

| Списание долгов | 11 548 | 6 262 | 18 120 | 1 537 |

| Списание долгов, прирост за месяц | -644 | -1 352 | -114 | 1 |

| Списание долгов, прирост за месяц в % | -5,29% | -17,76% | -0,63% | 0,04% |

| Списание долгов, прирост с начала года | 88 | -1 596 | 1 021 | 166 |

| Списание долгов, прирост с начала года в % | 0,76% | -20,31% | 5,97% | 12,10% |

| Доходность размещения и стоимость привлечения | ||||

| Доходность размещения в МБК | 4,35% | 3,58% | 5,07% | 1,86% |

| Доходность размещения в ценные бумаги | 6,66% | 6,56% | 5,51% | 6,68% |

| Доходность размещения в кредиты клиентам | 14,07% | 13,07% | 15,24% | 14,59% |

| Стоимость привлечения МБК | 3,69% | 3,54% | 4,23% | 4,54% |

| Стоимость привлечения по ценным бумагам | -85,9% | 59% | 13,9% | 15,8% |

| Стоимость привлечения по субдолгу | 9,76% | 10,04% | 9,61% | 9,37% |

| Стоимость привлечения по депозитам клиентов итого | 4,70% | 4,00% | 5,22% | 3,96% |

| Стоимость привлечения по депозитам клиентов до востребования | 0,25% | 0,58% | 0,25% | 0,65% |

| Стоимость привлечения по депозитам клиентов срочным | 7,51% | 4,71% | 6,56% | 6,59% |

| Коэффициенты анализа достаточности собственного капитала | ||||

| Соотношение иммобилизованных средств и собственного капитала-брутто (коэффициент иммобилизации капитала) (<45%) | 38,29% | 12,93% | 24,84% | 44,82% |

| иммобилизованные средства | 11 593 | 6 228 | 12 056 | 4 844 |

| собственный капитал - брутто | 30 279 | 48 184 | 48 533 | 10 806 |

| Соотношение собственного капитала-нетто и обязательств (коэффициент автономии) (>8%) | 7,44% | 10,66% | 9,93% | 6,33% |

| собственный капитал-нетто | 18 686 | 41 956 | 36 478 | 5 963 |

| обязательства | 251 265 | 393 697 | 367 429 | 94 268 |

| Соотношение собственного капитала-нетто и собственного капитала-брутто (коэффициент маневренности) (>60%) | 61,71% | 87,07% | 75,16% | 55,18% |

| собственный капитал-нетто | 18 686 | 41 956 | 36 478 | 5 963 |

| собственный капитал - брутто | 30 279 | 48 184 | 48 533 | 10 806 |

| Соотношение активов и собственного капитала (мультипликатор капитала) | 12,15 | 10,63 | 12,71 | 10,25 |

| активы | 273 809 | 434 581 | 398 805 | 104 457 |

| собственный капитал | 22 544 | 40 884 | 31 377 | 10 190 |

| Соотношение активов и собственного капитала-нетто (скорректированный мультипликатор капитала) | 14,65 | 10,36 | 10,93 | 17,52 |

| активы | 273 809 | 434 581 | 398 805 | 104 457 |

| собственный капитал-нетто | 18 686 | 41 956 | 36 478 | 5 963 |

| Коэффициенты анализа качества активов | ||||

| Удельный вес доходных активов в совокупных активах | 93,50% | 97,47% | 96,18% | 96,16% |

| доходные активы | 256 020 | 423 601 | 383 554 | 100 448 |

| активы | 273 809 | 434 581 | 398 805 | 104 457 |

| Удельный вес кассовых средств в совокупных активах | 2,60% | 1,80% | 1,98% | 2,65% |

| касса | 7 119 | 7 819 | 7 905 | 2 773 |

| активы | 273 809 | 434 581 | 398 805 | 104 457 |

| Удельный вес ценных бумаг в совокупных активах | 19,21% | 16,63% | 22,55% | 22,01% |

| ценные бумаги | 52 604 | 72 253 | 89 928 | 22 989 |

| активы | 273 809 | 434 581 | 398 805 | 104 457 |

| Соотношение кредитов-брутто (кредиты клиентам, МБК, внебалансовые требования) и совокупных активов | 77,30% | 80,62% | 105,26% | 73,85% |

| кредиты - брутто (включая кредиты клиентам, МБК и внебалансовые требования) | 211 641 | 350 358 | 419 785 | 77 147 |

| активы | 273 809 | 434 581 | 398 805 | 104 457 |

| Доля просроченной и блокированной задолженности в кредитном портфеле | 5,10% | 1,98% | 1,44% | 3,75% |

| просроченные кредиты | 9 199 | 6 119 | 3 713 | 2 550 |

| кредиты | 180 332 | 308 670 | 257 971 | 68 004 |

| Коэффициенты анализа уровня рисков | ||||

| Коэффициент кредитного риска | 95,11% | 90,51% | 96,57% | 95,86% |

| кредиты-брутто - сформированные провизии | 201 284 | 317 112 | 405 382 | 73 951 |

| кредиты-брутто | 211 641 | 350 358 | 419 785 | 77 147 |

| Чистая процентная маржа, скорректированная на риск | 5,47% | 4,00% | 5,54% | 0,85% |

| чистый процентный доход - расходы на резервы | 3 131 | 3 963 | 4 829 | 194 |

| активы, приносящие процентный доход | 247 627 | 413 584 | 371 622 | 96 766 |

| Коэффициент защищенности от риска | 8,08% | 14,13% | 6,20% | 6,19% |

| чистая прибыль + резервы + резервный фонд | 20 691 | 59 858 | 23 786 | 6 214 |

| доходные активы | 256 020 | 423 601 | 383 554 | 100 448 |

| Коэффициенты рентабельности | ||||

| Возврат на средние активы ROA | 2,53% | 2,27% | 1,82% | 1,98% |

| Возврат на средний собственный капитал ROE | 33,23% | 25,54% | 24,28% | 22,07% |

| Возврат на средний уставный капитал | 83,97% | 541,59% | 32,68% | 33,86% |

| Чистая процентная маржа | 7,03% | 7,09% | 6,27% | 6,96% |

| чистый процентный доход | 4 006 | 6 954 | 5 452 | 1 550 |

| активы, приносящие процентный доход | 247 627 | 413 584 | 371 622 | 96 766 |

| Критическая ставка безубыточности по окупаемости всех расходов | 8,96% | 8,67% | 10,06% | 9,66% |

| совокупные расходы - непроцентные доходы | 5 067 | 8 456 | 8 633 | 2 131 |

| активы, приносящие процентный доход | 247 627 | 413 584 | 371 622 | 96 766 |

| Процентный спрэд | 6,86% | 6,71% | 5,97% | 6,75% |

| процентые доходы | 6 693 | 10 834 | 10 339 | 2 616 |

| активы, приносящие процентный доход | 247 627 | 413 584 | 371 622 | 96 766 |

| процентные расходы | 2 687 | 3 879 | 4 887 | 1 065 |

| процентные обязательства | 236 580 | 375 619 | 357 581 | 91 948 |

| Соотношение операционных расходов и валового дохода | 38,38% | 33,39% | 23,76% | 19,96% |

| операционные расходы | 3 725 | 5 471 | 3 694 | 1 182 |

| валовой доход | 9 704 | 16 385 | 15 548 | 5 920 |

| Соотношение совокупных расходов за исключением операционных расходов, и операционных расходов | 116,86% | 156,05% | 274,69% | 359,84% |

| совокупные расходы | 8 077 | 14 008 | 13 842 | 5 435 |

| операционные расходы | 3 725 | 5 471 | 3 694 | 1 182 |

| Доля процентных доходов в валовом доходе | 68,97% | 66,12% | 66,50% | 44,18% |

| процентые доходы | 6 693 | 10 834 | 10 339 | 2 616 |

| валовой доход | 9 704 | 16 385 | 15 548 | 5 920 |

| Доля процентных расходов в совокупных расходах | 33,27% | 27,69% | 35,31% | 19,60% |

| процентные расходы | 2 687 | 3 879 | 4 887 | 1 065 |

| совокупные расходы | 8 077 | 14 008 | 13 842 | 5 435 |

| Доля дохода по кредитам, уходящая на расходы на провизии по кредитам | 20,75% | 42,66% | 23,42% | 123,17% |

| доход по кредитам | 5 656 | 9 262 | 9 035 | 2 223 |

| расходы на провизии по кредитам | 1 174 | 3 951 | 2 116 | 2 738 |

| Коэффициенты ликвидности | ||||

| Левередж | 1344,66% | 938,36% | 1007,27% | 1580,98% |

| обязательства | 251 265 | 393 697 | 367 429 | 94 268 |

| собственный капитал-нетто | 18 686 | 41 956 | 36 478 | 5 963 |

| Соотношение кредитов-брутто (требования к клиентам, МБК и внебалансовые требования), и привлеченных средств | 89,46% | 93,27% | 117,40% | 83,90% |

| кредиты-брутто | 211 641 | 350 358 | 419 785 | 77 147 |

| привлеченные средства | 236 580 | 375 619 | 357 581 | 91 948 |

| Соотношение операционных расходов и чистого операционного дохода | 73,86% | 73,78% | 63,81% | 27,82% |

| операционные расходы | 3 725 | 5 471 | 3 694 | 1 182 |

| чистый операционный доход | 5 043 | 7 415 | 5 789 | 4 248 |

2.2 Анализ деятельности АО «Народный банк Казахстана» по кредитованию населения

Чистая прибыль Народного банка по итогам первого квартала 2004 года увеличилась по сравнению с аналогичным периодом прошлого года на 42,4% и составила 1,626 млрд. тенге. (см. приложения 1.)

Рост доходов и размеров получаемой чистой прибыли обусловили рост показателей доходности активов и капитала. Доходность активов составила на 31 марта 2003 г. 2,14%, на конец первого квартала текущего года – 2,53%. Доходность собственного капитала составила, соответственно, 29,30% и 33,17%.

Активы Народного банка на конец первого квартала 2004 года составили 273,8 млрд. тенге. По сравнению с соответствующим периодом прошлого года они увеличились на 24,7%, в том числе, за первые три месяца текущего года – на 8,0%. Основной прирост активов в течение января-марта 2004 г. был обусловлен ростом клиентского ссудного портфеля.

Собственный капитал банка увеличился за первый квартал текущего года на 6,8%, составив 22,5 млрд. тенге. По сравнению с соответствующим периодом прошлого года рост капитала составил 25,9%. Прирост собственного капитала Банка практически полностью был обусловлен увеличением размеров чистой прибыли.

Уставный капитал на конец марта 2004 г. составил 9,880 млрд. тенге.

Объем депозитов клиентов на конец марта 2004 года составил 163,977 млрд. тенге.

Из общего объема депозитов клиентов 52,6% составляют депозиты частных лиц, которые выросли за отчетный период на 3,0% (на 2,6 млрд. тенге). На 31 марта текущего года остатки вкладов населения составили 89,5 млрд. тенге. Основной прирост в январе-марте текущего года по счетам населения получен за счет срочных счетов в тенге, остатки на которых если на 31,1% и составили 7,4 млрд. тенге.

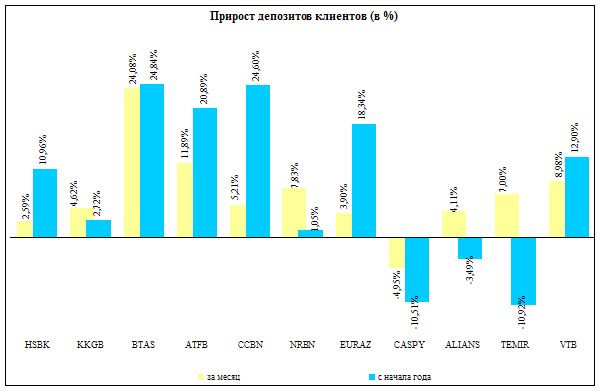

Рис.5 Прирост депозитов клиентов в разрезе коммерческих банков РК на 01.04.2004 г.(%)

Согласно рисунка №5 мы видим рост депозитной базы и увеличение объема привлекаемых займов позволили увеличить размеры кредитования клиентов. Задолженность клиентов по ссудам в течение первых трех месяцев текущего года выросла на 8,4% (на 13,9 млрд. тенге) и составила 180,1 млрд. тенге.

Кредиты юридическим лицам выданные филиалами (в основном – это кредитование малого и среднего бизнеса) выросли за три месяца текущего года на 3,8%, составив 38,1 млрд. тенге. Банк занимает одно из ведущих мест по объемам финансирования малого и среднего предпринимательства. Реализуется ряд специальных программ, охватывающих данный сектор рынка. К тому же, банк активно участвует в программах поддержки малого бизнеса, реализуемых местными органами власти, а также Фондом развития малого предпринимательства. Подписаны соглашения о сотрудничестве и поддержке малого и среднего предпринимательства с областными акиматами Казахстана.

Для финансирования малого и среднего бизнеса используются кредитные линии Европейского Банка Реконструкции и Развития (Программа кредитования малого бизнеса по кредитной линии ЕБРР).

Опережающими темпами продолжало увеличиваться кредитование населения. Портфель кредитов населению вырос за январь-март на 12,1%, составив 24,0 млрд. тенге (включая предпринимательское и потребительское кредитование). Банк реализует целый набор специальных кредитных программ, направленных на улучшение обслуживания и повышение степени доступности кредитов для населения. Во всех филиалах действуют специальные программы потребительского кредитования: кредиты на приобретение автотранспорта, кредиты под залог денег на текущих счетах, кредиты на неотложные нужды, программа ипотечного кредитования и др. Популярностью пользуется программа кредитования населения на приобретение товаров длительного пользования.

Народный банк установил ставку по ипотечному кредиту в размере от 7% годовых.

Народный банк начал выдавать ипотечные кредиты по низким ставкам и упрощенным условиям, предусмотренным новой программой кредитования «Ипотека Lights».

В настоящее время на ипотечном рынке Казахстана наблюдается тенденция к снижению ставок вознаграждения, однако «Ипотека Lights» не имеет себе аналогов.

Предложенное казахстанцам уникальное предложение Народного банка состоит в том, что заёмщик может получить 100% стоимости приобретаемого жилья по ставке возврата кредита от 7 до 11% годовых. Одним из привлекательных условий является то, что не будет вестись расчёт платежеспособности заёмщика, также банк не устанавливает ограничений по сумме кредитования.

По условия программы «Ипотека Lights» обеспечением должно служить приобретаемое жилье и денежный вклад в Народном банке на сумму от 15 до 50% стоимости недвижимости. Максимальный срок кредитования определен в пределах 15 лет. Пакет необходимых документов включает лишь удостоверение личности и РНН заёмщика. Срок рассмотрение заявки определен в течение не более 3 рабочих дней. Получение кредита возможно в двух валютах: долларах США и ЕВРО.

Кредиты по программе «Ипотека Lights» будут выдаваться во всех Центрах Персонального Сервиса, областных и региональных филиалах Народного банка.

До настоящего времени в Народном банке уже два года действует программа ипотечного кредитования, предусматривающая выдачу кредита с первоначальным взносом и максимальным сроком кредитования до 20 лет. Одновременно с новой программой «Ипотека Lights» будет действовать и стандартная ипотечная программа.

Проанализируем правила предоставления займов физическим лицам в АО « Народный Банк Казахстана»

Правила предоставления займов физическим лицам в ОАО "Народный Банк Казахстана" (далее – Правила) разработаны в соответствии с действующим законодательством Республики Казахстан, а также внутренними правилами Банка.

Правила регламентируют базовые условия и процедуры розничного кредитования.

Правила предусматривают предоставление займов по следующим направлениям:

- на приобретение и строительство недвижимости некоммерческого назначения;

- на потребительские цели:

- на приобретение автотранспорта;

- на приобретение товаров длительного пользования (далее – ТДП);

- на неотложные нужды (обучение, лечение, отдых, туризм, ремонт имущества, приобретение товаров народного потребления, проведение торжеств и др. мероприятий).

Конкретные условия предоставления займов на вышеуказанные цели определены в соответствующих программах розничного кредитования.

Займы в соответствии Правилами предоставляются гражданам Республики Казахстан в возрасте не моложе 21 года, имеющим стабильные денежные доходы (на протяжении последних 6-ти месяцев), позволяющие возвратить за кредитуемый период сумму основного долга и причитающегося вознаграждения.

Предоставление займов в осуществляется физическим лицам, возраст которых на момент погашения займа не будет превышать 65 лет.

Необходимым условием предоставления займов лицам, возраст которых на момент представления кредитной заявки составляет 60 лет и более, является участие в проекте созаемщика. Исключение составляют случаи, когда в качестве обеспечения займа выступает гарантия одного и более физических лиц: в таких проектах участие созаемщика, независимо от возраста заявителя, не допускается.

Рассмотрим этапы розничного кредитования

При обращении заявителя кредитный специалист:

- выясняет, на какие цели планируется использовать заем, запрашиваемые срок и сумму займа;

- разъясняет условия и порядок предоставления займа и знакомит с требованиями Банка к заемщикам и документам, необходимым для получения займа;

- производит предварительную квалификацию потенциального заемщика

Предварительная квалификация потенциального заемщика производится на основании первичной (устной/письменной) информации от заявителя, касающейся доходов, расходов (в т.ч. отчислений по другим займам), статуса заявителя и т.д., и осуществляется с целью определения потенциальных возможностей заявителя получить заем. При этом первичная информация может не быть подтверждена официальными документами. Для проведения предварительной квалификации потенциального заемщика кредитный специалист уточняет, является ли заявитель участником зарплатного проекта Банка; выясняет возможность заявителя представить документарное подтверждение своих доходов и доходов членов семьи; рассматривает потенциальную возможность принятия в залог предлагаемого заявителем имущества.

При положительных результатах предварительной квалификации потенциального заемщика кредитный специалист запрашивает у заявителя документы.

Получив от заявителя все необходимые документы, кредитный специалист:

- составляет в двух экземплярах опись принятых от заявителя документов, один из которых представляет заявителю;

- проверяет полноту и правильность заполнения принятых документов. Если при анализе и проверке документов заявителя будут установлены факты представления поддельных документов или недостоверных сведений, то кредитный специалист, изложив данные факты в кредитной заявке, отказывает заявителю в дальнейшем рассмотрении вопроса о предоставлении займа;

- регистрирует кредитную заявку в журнале учета кредитных заявок. На заявке проставляет дату регистрации и регистрационный номер;

- проверяет наличие заявителя в перечне лиц, связанных c Банком особыми отношениями.

Проанлизирум андеррайтинг потенциального заемщика.

Андеррайтинг- оценка вероятности погашения займа.

Андеррайтинг предполагает изучения и анализ платежеспособности и кредитоспособности потенциального заемщика.

После регистрации кредитной заявки кредитный специалист производит андеррайтинг потенциального заемщика согласно Методике андеррайтинга. В случае, если заявителем является индивидуальный предприниматель, андеррайтинг потенциального заемщика производится в соответствии с Методикой андеррайтинга индивидуального предпринимателя.

В рамках проводимого андеррайтинга потенциального заемщика также производится оценка предоставленного обеспечения исполнения обязательств по погашению займа. В случае предоставления в качестве обеспечения:

- недвижимого или движимого имущества / гарантии юридического лица оценка предмета залога производится в соответствии с требованиями действующего в Банке Регламента работы с предметами залога;

- гарантии одного и более физических лиц оценка обеспечения производится в порядке, определенном в главе 6 настоящих Правил.

Оценка предмета залога осуществляется кредитным специалистом и/или специалистом по оценке предметов залога филиала Банка.

Наряду с проведением андеррайтинга потенциального заемщика кредитный специалист направляет документы, полученные от заявителя, для экспертизы в юридическую службу, службу безопасности и составляет резюме о возможности предоставления займа. Каждое составленное кредитным специалистом резюме должно в обязательном порядке иметь регистрационный номер. При этом за регистрационный номер резюме принимается регистрационный номер соответствующей кредитной заявки.

В случае предоставления в обеспечение исполнения обязательств потенциального заемщика по погашению займа гарантии одного и более физических лиц, а также в иных случаях, оговоренных уполномоченным органом Банка, экспертиза документов, полученных от заявителя, вышеуказанными службами филиала Банка не производится. При этом кредитный специалист или уполномоченное лицо филиала, принимающее решение по проекту, осуществляют проверку правового статуса заемщика и гаранта/гарантов (наличие и соответствие документа, удостоверяющего личность, срок действия данного документа, гражданство и соответствие возраста заемщика, гаранта/гарантов, наличие документа из налоговых органов, подтверждающего присвоение заемщику, гаранту/гарантам регистрационного номера налогоплательщика, и т.д.).

Специалист юридической службы в течение трех рабочих дней со дня получения служебной записки и полного пакета документов, необходимого для проведения юридической экспертизы по предлагаемому заявителем залоговому обеспечению, проводит правовую экспертизу указанных документов заявителя и представляет кредитному специалисту юридическое заключение (согласно типовой форме, действующей на момент составления заключения, утвержденной постановлением Правления).

В случае устранения всех замечаний и выполнения рекомендаций, ранее данных специалистом юридической службы, новое дополнительное юридическое заключение не составляется, а на ранее подготовленном заключении специалист юридической службы проставляет отметку об устранении замечаний с указанием документов, представленных на экспертизу, и проставляет подпись.

Исходя из установленной залоговой стоимости предмета залога, размера участия потенциального заемщика собственными средствами, а также из результатов андеррайтинга потенциального заемщика, кредитный специалист определяет рекомендуемую к выдаче заявителю сумму займа, которую указывает в резюме по проекту.

После завершения андеррайтинга и получения заключений заинтересованных служб филиала Банка сформированный пакет документов кредитный специалист направляет на экспертизу риск-менеджеру филиала.

В случае предоставления в обеспечение погашения займа гарантии одного и более физических лиц, а также в иных случаях, оговоренных уполномоченным органом Банка, экспертиза проекта риск-менеджером филиала Банка не производится.

Процедура принятие решения соблюдается следующей последовательности.

Согласовав резюме с руководителем кредитного подразделения филиала и сформировав кредитный пакет, кредитный специалист вносит вопрос о предоставлении займа заявителю на рассмотрение уполномоченного лица филиала/кредитного комитета по розничному кредитованию филиала Банка.

Уполномоченное лицо филиала вправе принять по проекту одно из следующих решений:

- предоставить заем (с указанием суммы займа, срока погашения займа и размера ставки вознаграждения и др.);

- отказать в предоставлении займа;

- вынести на рассмотрение соответствующего кредитного комитета по розничному кредитованию.

Принятое решение уполномоченное лицо филиала Банка отражает непосредственно в резюме по проекту в виде записи (визы), соответствующей принятому им решению.

Порядок принятия и оформления решения кредитного комитета по розничному кредитованию отражается в соответствующем положении (о кредитном комитете по розничному кредитованию).

В случае принятия уполномоченным лицом филиала Банка или кредитным комитетом по розничному кредитованию филиала Банка решения об отказе в предоставлении займа кредитный специалист:

- по требованию заявителя письменно сообщает об этом заявителю;

- делает соответствующую отметку в журнале учета кредитных заявок;

- помещает пакет документов в дело отказов в выдаче займов;

- по требованию заявителя возвращает представленные им (заявителем) документы, за исключением кредитной заявки.

При этом материалы, собранные кредитным специалистом (заключения других служб филиала Банка, расчеты, ответы на запросы), заявителю не передаются. На оборотной стороне кредитной заявки или на отдельном листе составляется перечень возвращенных документов с подтверждающей подписью заявителя.

Оригинал решения кредитного комитета по розничному кредитованию

филиала или оригинал резюме с отраженным в нем решением по проекту подшивается в отдельную папку. Порядок хранения решений кредитного комитета по розничному кредитованию филиала отражаются в соответствующем положении (о кредитном комитете по розничному кредитованию филиала Банка / Банка).

После получения уведомления о принятии Банком положительного решения по проекту заявитель производит предварительную оплату стоимости приобретаемого им имущества собственными средствами в размере не менее установленного Банком. Предварительная оплата производится заявителем непосредственно продавцу имущества в наличной или безналичной форме (по договоренности заявителя с продавцом).

Если заявитель является лицом, связанным с Банком особыми отношениями, кредитный специалист направляет соответствующую служебную записку в курирующее подразделение. Курирующее подразделение на основании полученной служебной записки филиала Банка готовит проекты постановления Правления и решения Совета директоров Банка с определением условий предоставления займов, которые направляются на визирование в структурное подразделение финансовых рисков.

Структурное подразделение финансовых рисков осуществляет расчет размера риска на группу лиц, связанных с Банком особыми отношениями, после чего:

- в случае согласия, визирует проекты постановления Правления и решения Совета директоров Банка;

- в случае вынесения решения об отказе в выдаче займа, делает соответствующую отметку на проектах постановления Правления и решения Совета директоров Банка и возвращает пакет документов кредитному специалисту.

После получения визы структурного подразделения финансовых рисков кредитная заявка вместе с пакетом документов представляется курирующим подразделением непосредственно на рассмотрение Правления Банка, которое выносит решение о предоставлении займа на определенных условиях (сумма, валюта к выдаче, срок займа, размер ставки вознаграждения, размеры штрафных санкций и т.д.).

Информация в отношении сделки с лицом, связанным с Банком особыми отношениями, представляемая Правлением Банка для рассмотрения Совету директоров Банка, должна соответствовать действительности на момент принятия решения Советом директоров Банка.

В случае одобрения Правлением Банка вопроса о предоставлении займа лицу, связанному с Банком особыми отношениями, Правление Банка ходатайствует перед Советом директоров Банка о предоставлении займа заявителю на условиях, одобренных Правлением Банка.

Совет директоров Банка принимает отрицательное или положительное решение по проекту.

Таким образом при отсутствии решения Совета директоров Банка или при наличии отрицательного решения вышеуказанного органа Банка предоставление займа лицу, связанному с Банком особыми отношениями, не допускается.

Проанализируем механизм предоставления займа.

В случае принятия уполномоченным лицом филиала/кредитным комитетом по розничному кредитованию решения о предоставлении займа кредитный специалист формирует электронное кредитное досье по проекту и распечатывает:

- по 3 или 4 экземпляра (в случае участия в проекте созаемщика) соответствующего двустороннего или трехстороннего (в случае участия в проекте созаемщика) договора банковского займа и графика погашения;

- по 2 или 3 экземпляра (в случае необходимости регистрации договора о залоге имущества в регистрирующем органе) соответствующего двустороннего или трехстороннего (в случае, если залогодателем выступает третье лицо) договора по предоставленному обеспечению либо один экземпляр гарантии юридического / физического лица (если гарантия составляется по типовой форме).

Все листы вышеуказанных документов должны быть завизированы кредитным специалистом, специалистом юридической службы, заемщиком/созаемщиком и залогодателем. При этом, если такие документы составлены по типовым формам, действующим на момент их подписания, утвержденным постановлением Правления Банка, то виза специалиста юридической службы не требуется.

В случаях, когда по решению кредитного комитета по розничному кредитованию либо уполномоченного лица филиала в типовые формы договоров / гарантий вносятся какие-либо изменения и дополнения визирование оформляемых договоров / гарантий юридической службой филиала Банка является обязательным. При этом специалист юридической службы филиала Банка проводит экспертизу текстов договоров / гарантии на соответствие требованиям законодательства и внутренних правил Банка.

После подписания вышеуказанных договоров / гарантии уполномоченным лицом филиала и заемщиком, залогодателем (гарантом) кредитный специалист формирует в установленном порядке документарное кредитное досье по проекту, к которому приобщает копию решения кредитного комитета по розничному кредитованию или резюме с отраженным в нем решением уполномоченного лица филиала, и составляет опись документов, включенных в данное досье.

Подписанный договор о залоге имущества кредитный специалист передает заемщику/залогодателю для регистрации (в случае необходимости его регистрации в соответствии с требованиями настоящих Правил) в уполномоченном органе, осуществляющем регистрацию прав на имущество и сделок с ним (далее – регистрирующий орган).

После подписания договоров, но до предоставления суммы займа, заявитель в зависимости от условий Программ розничного кредитования, осуществляет личное и/или имущественное страхование.

Все виды страхования осуществляются страховой компанией на основании заключаемого с заемщиком договора страхования.

Все расходы, связанные с регистрацией договора о залоге, а также с личным и имущественным страхованием, возлагаются на заемщика/созаемщика.

После подписания сторонами всех необходимых договоров кредитный специалист:

- отдает заемщику/созаемщику/залогодателю по одному экземпляру договора банковского займа и договора о залоге имущества;

- готовит два экземпляра распоряжения на открытие ссудного счета и зачисление/перечисление суммы займа на текущий (карточный) счет физического лица или на счет торговой/строительной организации согласно образцу, (далее – распоряжение). По желанию заемщика и на основании решения уполномоченного лица филиала или соответствующего кредитного комитета по розничному кредитованию сумма займа может быть зачислена как на текущий (карточный) счет заемщика/созаемщика, так и на текущий (карточный) счет продавца;

- подписывает оба экземпляра распоряжения у директора/заместителя директора или иного уполномоченного лица филиала Банка. В случаях, когда от заемщика требуется произвести личное и/или имущественное страхование, а также в случаях, когда от залогодателя требуется уплатить задолженность по приобретаемому имуществу (коммунальные платежи, телефонная связь, налоги) распоряжение оформляется кредитным специалистом после представления заемщиком соответствующих страховых полисов (или договоров страхования) и квитанций;

- оба экземпляра подписанного распоряжения и копию решения кредитного комитета по розничному кредитованию, либо копию резюме с отраженным в нем решением о предоставлении займа передает бухгалтеру филиала Банка.

Бухгалтер филиала Банка при отсутствии замечаний к соответствию представленных ему документов с данными электронного досье по проекту и сформированными бухгалтерскими проводками на основании распоряжения производит необходимые операции по выдаче займа. При перечислении суммы займа, предоставленного в долларах США, на счет юридического лица, либо на счет физического лица, открытый в другом банке, конвертация суммы займа в тенге осуществляется по курсу, действующему в филиале на дату конвертации. При отсутствии подписи уполномоченного лица филиала Банка на распоряжении, либо оформлении распоряжения ненадлежащим образом, а также в случае несоответствия реквизитов документов электронному досье заемщика и/или реквизитам сформированной бухгалтерской проводки бухгалтер филиала Банка не имеет права активизировать ссудный счет и производить зачисление/перечисление суммы займа.

Работник филиала Банка, ответственный за ведение текущих счетов физических лиц, на основании электронного мемориального ордера, полученного из бухгалтерии, производит зачисление суммы займа на текущий счет физического лица, указанный в распоряжении.