Курсовая работа: Расчет финансовых показателей работы автотранспортного предприятия

Белорусский национальный технический университет

Автотракторный факультет

Кафедра "Коммерческая деятельность и бухгалтерский учет на транспорте"

КУРСОВАЯ РАБОТА

по дисциплине "Теория бухгалтерского учета"

на тему: "Расчет финансовых показателей работы автотранспортного предприятия"

Выполнил: студент гр.301955

Сидорчик А. В.

Проверил: к.э.н., доцент

Краснова И. И.

Минск 2008

СОДЕРЖАНИЕ

Введение

1. Расчет себестоимости перевозки груза

1.1 Расчет показателей транспортной работы за один автомобиле-день работы

1.2 Расчет себестоимости перевозок по статьям затрат

2. Расчет тарифа на перевозку груза

2.1 Расчет прибыли

2.2 Расчет себестоимости перевозки

2.3 Расчет тарифов

3. Расчет доходов от производственно-хозяйственной деятельности

4. Расчет налогов и платежей

Заключение

Список использованных источников

ВВЕДЕНИЕ

Рыночные отношения предъявляют новые требования к организации перевозок и системам тарификации. Роль тарифов определяется тем, что они являются основой всех экономических измерений и в условиях рыночной экономики выступают основным регулятором пропорций общественного воспроизводства, хозяйственных отношений. Тарифы являются также важным объектом государственного регулирования. Тарифы устанавливаются перевозчиком в зависимости от используемых типов и марок автотранспортных средств, а также от формы оплаты за транспортную работу. Форма оплаты за транспортные услуги подразделяется на сдельную и повременную.

Основной целью данной работы является расчет финансовых показателей работы автотранспортного предприятия.

Для достижения поставленной цели необходимо рассчитать:

- себестоимость перевозки груза;

- тариф за перевозку груза;

- доход от производственно-хозяйственной деятельности;

- налоги и платежи.

В данной контрольной работе перевозка грузов осуществляется автомобилем МАЗ-5336А3-320 ( 8 штук). Груз, перевозимый данным автомобилем, - кирпич пористый и пустотелый.

1. РАСЧЕТ СЕБЕСТОИМОСТИ ПЕРЕВОЗКИ ГРУЗА

Технические характеристики МАЗ-5336А3-320:

|

|

|

| Параметр | Показатель |

| Колесная формула | 4х2 |

| Допустимая полная масса автопоезда | 36000 |

| Допустимая полная масса автомобиля, кг | 16500 |

| Допустимая нагрузка на переднюю ось,кг | 6500 |

| Допустимая нагрузка на заднюю ось, кг | 10000 |

| Масса снаряженного автомобиля, кг | 8300 |

| Допустимая грузоподъемность, кг | 8200 |

| Площадь платформы м2 | 14.35 |

| Двигатель | ЯМЗ-6562.10 (Е-3) |

| Мощность двигателя. кВт (л.с.) | 184(250) |

| Коробка передач | ЯМЗ-2381 |

| Число передач КП | 8 |

| Передаточное число ведущих мостов | 5.49 |

| Подвеска | Рессорная |

| Максимальная скорость, км/ч | 95 |

| Топливный бак, л | 350 |

| Размер шин | 11,00R20 |

| Тип кабины | Большая |

| Производитель двигателя | ЯМЗ (рос.) |

| Производитель коробки передач | ЯМЗ (рос.) |

| Экологическая безопасность | Евро-3 |

| Внутренние размеры платформы, мм, длина/ ширина/ высота - 6080х2380х700.Платформа без тента с откидными боковыми и задними бортами. |

Средний расход топлива, л/100 км 24.3

Нормативный пробег до капитального ремонта – 600 000 км.

Принимается также: пробег автомобиля с начала эксплуатации 100 тыс.км.; амортизируемая стоимость автомобиля – 90 000 000 рублей; расстояние перевозки 50 км, в том числе: по городу - 45 км; по загородным дорогам - 5 км. Из них 5 км по дорогам с асфальтобетонным покрытием. Расстояние подачи (нулевой пробег) - 3 км.

1.1 Расчет показателей транспортной работы за один автомобиле-день работы

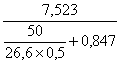

Время работы автомобиля на маршруте рассчитывается в соответствии с формулой (1):

![]() ,(1)

,(1)

где 8 - продолжительность рабочего дня водителя за смену, ч;

Тп-з - подготовительно-заключительное время (с учетом времени предрейсового медицинского осмотра) равно 25 мин или 0,417 ч.

Тп - время на подачу подвижного состава заказчику, ч.;

Время на подачу подвижного состава исчисляется с момента выезда автомобильного транспортного средства со стоянки до прибытия его к первому пункту погрузки (начальному пункту маршрута, указанному заказчиком в договоре (заявке) и от убытия его из последнего места разгрузки (конечного пункта маршрута, указанного заказчиком в договоре (заявке) до момента возвращения на место стоянки.

![]() ,(2)

,(2)

где По - расстояние подачи (нулевой пробег), км;

Расстояние подачи грузового автомобиля (нулевой пробег) – расстояние от места стоянки автомобиля до первого места погрузки и от последнего места разгрузки до места стоянки. Подача грузового автомобиля заказчику должна производится по кратчайшему, открытому для движения маршруту, определяемому в соответствии с Нормами расстояний перевозок грузов между населенными пунктами Республики Беларусь.

НПр - расчетная норма пробега автомобиля, км/ч. (50 км/ч.).

![]() =

8 - 0,417 - 3/50 = 7,523 (ч)

=

8 - 0,417 - 3/50 = 7,523 (ч)

Расчетная норма пробега автомобиля определяется по следующей формуле:

(3)

(3)

При этом учитывается общее расстояние перевозки и разделение данного маршрута по группам дорог.

Стм=![]() = 26,6 (км/ч)

= 26,6 (км/ч)

Время простоя автомобиля под погрузкой-разгрузкой за одну ездку в соответствии с формулой (4):

![]() (4)

(4)

Тп-р=![]() = 0,847 (ч)

= 0,847 (ч)

Количество ездок рассчитывается по формуле (5):

(5)

(5)

К1е = = 1,6 (ездки)

= 1,6 (ездки)

Полученное количество ездок в данном случае в сторону полного целого числа не округляется.

Количесто ездок всех автомобилей за смену при условии, что все автомобили выходят на линию, равно:

Ке = 1,6 * 8 = 12,8 (ездки)

Пробег за смену определяется по формуле (6):

![]() (6)

(6)

Пс = ![]() =

160 (км)

=

160 (км)

Общий пробег автомобиля за одну смену определяется в соответствии с формулой (7):

![]() (7)

(7)

П1общ = 160 + 3 = 163 (км)

Общий объем всех автомобилей предприятия за смену:

Побщ = 163 * 8 = 1 304 (км)

Объем перевозок при этом равен:

![]() (8)

(8)

О1гр= 1,6 * 8,2 × 0,8 = 10,5 (т)

Перевезено за смену 8 автомобилями:

Огр = 10,5 * 8 = 84 (т)

Транспортная работа, в данном случае грузооборот, в соответствии с формулой (9):

![]() (9)

(9)

ТР1 = 10,5 * 50 = 525 (ткм.)

Грузооборот всего подвижного состава предприятия:

ТР = 525 * 8 = 4 200 (ткм.)

1.2 Расчет себестоимости перевозок по статьям затрат

В статье "Заработная плата персонала по организации и осуществлению перевозок" учитываются расходы на оплату труда водителей, ремонтных и вспомогательных рабочих, руководителей специалистов и служащих, непосредственно связанных с осуществлением перевозок, выполнением других транспортных работ и услуг. В состав заработной платы включаются выплаты по сдельным расценкам, тарифным ставкам и должностным окладам, выплаты компенсирующего и стимулирующего характера, доплаты и надбавки, а также резерв начислений к оплате трудовых отпусков, компенсация за неиспользованный отпуск и другие, относимые в установленном порядке на себестоимость перевозок.

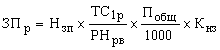

Заработная плата персонала по организации и осуществлению перевозок (ЗП) за один автомобиле-день работы подвижного состава определяется по формуле:

![]() (10)

(10)

где ЗПв - заработная плата водителей, руб.;

ЗПр - заработная плата ремонтных и вспомогательных рабочих, руб.;

ЗПс - заработная плата руководителей, специалистов и служащих, руб.

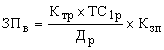

Заработная плата водителей:

(11)

(11)

где Ктр - тарифный коэффициент водителя грузового автомобиля (автобуса) в зависимости от грузоподъемности этого автомобиля (габаритной длины автобуса). Для нашего автомобиля коэффициент равен 2,36;

ТС1р - тарифная ставка первого разряда, действующая в организации, руб.(принимаем равной 120 000 руб.);

Кзп - коэффициент, учитывающий премии за производственные результаты работы и специальные виды премий, доплаты и надбавки к заработной плате водителя (за интенсивность труда, за работу в вечернее и ночное время, с особыми условиями труда, на изношенном подвижном составе, за руководство бригадой (звеном), за классность, за стаж работы и др.), на оплату очередных отпусков, компенсация за неиспользованный отпуск и другие, относимые в установленном порядке на себестоимость перевозок. Определяется перевозчиком по фактическим данным за период, определяемый в соответствии с учетной политикой организации (принято на предприятии равный 2,35);

Др - среднемесячное количество рабочих дней, установленное постановлением Министерства труда и социальной защиты Республики Беларусь на текущий календарный год для организаций с соответствующим режимом рабочего времени, дней (равно 21,25).

Отсюда зарплата водителя за 1 автомобиле-день работы равна:

ЗП1в= (2,36 * 120 000 / 21,25) * 2,35=31 319 руб.

По штатному расписанию на предприятии работает 8 водителей. Следовательно, заработная плата всех водителей организации равна:

ЗПв = 31 319 * 8 = 250 552 (руб.)

Заработная плата ремонтных и вспомогательных рабочих определяется по формуле:

(12)

(12)

где Нзп - норма затрат на заработную плату ремонтных и вспомогательных рабочих на 1000 км пробега, руб. Для автомобиля МАЗ-5336А3-320 с пробегом 100 000 км. Норма равна 186,5.

РНрв- расчетная среднемесячная норма рабочего времени, установленная постановлением Министерства труда и социальной защиты Республики Беларусь на текущий календарный год для организаций с соответствующим режимом рабочего времени, ч (169,3 ч.);

Кнз - коэффициент корректировки норм затрат в зависимости от типа подвижного состава (равен 1).

Отсюда, заработная плата ремонтных рабочих будет равна:

ЗП1р

= ![]() = 21 548

(руб.)

= 21 548

(руб.)

По штатному расписанию на предприятии числится 8 ремонтных рабочих. Поэтому их заработная плата равна:

ЗПр = 21 548 * 8 = 172 384 (руб.)

Заработная плата руководителей, специалистов и служащих рассчитывается в соответствии с формулой (13):

![]() (13)

(13)

где Кс - коэффициент заработной платы руководителей, специалистов и служащих, приходящейся на 1 рубль заработной платы водителей.

Определяется прямым счетом, если организация занимается только перевозкой, т.е. отношением заработной платы руководителей, специалистов и служащих к заработной плате водителей за период, предшествующий расчетному (принимается равным 0,68).

ЗПс = 250 552 × 0,68 = 170 375 (руб.)

Таким образом, заработная плата персонала по организации и осуществлению перевозок равна:

![]() (14)

(14)

ЗП=250 552 +172 384 +170 375 = 591 311 (руб.)

В статье "Налоги и отчисления от средств на оплату труда" отражаются налоги и отчисления от средств на оплату труда (Озп) в размерах, установленных законодательством. Они определяются по формуле:

![]() (15)

(15)

где Нн - сумма нормативов налогов и отчислений от средств на оплату труда, %.

По законодательству нашей страны из средств на оплату труда высчитывается 34 % в ФСЗН и 1% на другие налоги и отчисления из средств на оплату труда. Следовательно, сумма налогов и отчислений от средств на оплату труда равна:

Озп = 593 311 * ( 34 + 1 ) / 100 = 207 659 (руб.)

В статье "Топливо" приводятся затраты на автомобильное топливо (Зт) исходя из расхода топлива в зависимости от пробега, выполненной транспортной работы и стоимости топлива:

![]() (16)

(16)

где Рт - расход топлива на плановое задание, л;

Цт - цена 1 л автомобильного топлива без учета налога на добавленную стоимость, уплаченного при его приобретении, руб., (в настоящее время – 2220 руб.).

Расход топлива на плановое задание рассчитывается исходя из линейных норм расхода топлива (бензин, дизельное топливо, сжатый и сжиженный газ) на 100 км пробега (Нл) и дополнительного расхода на 100 тонно-км (Нтр).

Для определения расхода топлива без работы специального оборудования формула принимает вид:

![]() (17),

(17),

где Нп - норма увеличения линейного расхода топлива на одну тонну собственного веса прицепа (полуприцепа), л;

Вп -собственный вес прицепа (полуприцепа), т;

Клн - коэффициент корректировки линейных норм расхода топлива в зависимости от дорожных и климатических условий, работы в различных режимах и т.п. Определяется как сумма (разность) надбавок (скидок), предусмотренных Нормами расхода топлива;

Кг - коэффициент, учитывающий внутригаражный расход топлива.

Принимает значения до 1,005.

Коэффициент корректировки линейных норм расхода топлива в зависимости от дорожных и прочих условий определяется в данном случае следующим образом:

(18)

(18)

Клн = ![]() = 1,075

= 1,075

Для автомобиля МАЗ-5336А3-320 Нл = 24.3 л на 100 км.; Нтр = 1,3 л на 100 ткм. Также принимаем во внимание то, что автомобиль используется без прицепа (полуприцепа).

Следовательно, расход топлива для одного автомобиля МАЗ-5336А3-320 равно:

Рт = =![]() = 41 (л)

= 41 (л)

Следовательно, для всего парка подвижного состава расход топлива будет равен:

Рт = 41 * 8 = 328 (л)

После этого определяем затраты на автомобильное топливо:

Зт = 327,6 * 2 220 = 728 160 (руб.)

В статье "Смазочные и другие эксплуатационные материалы" отражаются затраты на смазочные и другие эксплуатационные материалы (Зсм):

![]() (19)

(19)

где Нсм - норма расхода смазочных и других эксплуатационных материалов на 1 рубль затрат на топливо, %. МАЗ-5336А3-320 с пробегом 100 000 км норма равна 4,65%.

Зсм = 728 160 * 4,65 / 100 = 33 859 (руб.)

В статье "Ремонт автомобильных шин" учитываются затраты на ремонт и восстановление автомобильных шин (Зш):

![]() (20)

(20)

где Цш - цена одного комплекта автомобильных шин (далее - шина), принятая в соответствии с учетной политикой организации без учета налога на добавленную стоимость, руб. (200 000 руб.);

Кш - количество шин, установленных на автомобиле (прицепе, полуприцепе), ед. (6 шин);

Нш - норма износа шин в процентах на 1000 км пробега к стоимости шины. Определяется по формуле:

![]() (21)

(21)

где НПэ - эксплуатационная норма пробега одной шины до списания, км. (На автомобиле норма равна 77 000 км.);

Кэ - коэффициент, учитывающий условия эксплуатации подвижного состава (в нашем случае равен 1).

Сперва рассчитаем норму износа шин:

Нш = (1000 / 77 000 * 1) *100 = 1,299 %

После этого рассчитаем затраты на ремонт и восстановление шин:

Зш = 200 000 * 6 * 163 / 1000 * 1,299 / 100= 2 541 (руб.)

Это рассчитаны затраты на ремонт и восстановление шин для одного автомобиля. Посчитаем для всего парка подвижного состава:

Зш = 2 541 * 8 = 20 328 (руб.)

В статье "Ремонт и техническое обслуживание подвижного состава" определены материальные затраты на техническое обслуживание, текущий и капитальный ремонты автомобилей (Зр):

![]() (22)

(22)

где НЗзч - норма затрат на запасные части, узлы, агрегаты и материалы для технического обслуживания и ремонта подвижного состава, тыс. руб. на 1000 км пробега (65 000 руб.).

Иц - индекс цен производителей промышленной продукции производственно-технического назначения на момент расчета тарифов нарастающим итогом, % (100,3).

Таким образом, Затраты на ремонт и техническое обслуживание подвижного состава равны:

Зр = ![]() = 10 627 * 8 = 85

016 (руб.)

= 10 627 * 8 = 85

016 (руб.)

В статье "Амортизация основных средств" производится расчет амортизации основных средств (АОос).

Амортизационные отчисления на полное восстановление автомобиля (АОа) определяются по принятому в организации производительному методу в соответствии со следующей формулой:

АОа = Ва*(Побщ/Пкр)(23)

где Bа - амортизируемая стоимость автомобиля, руб. (90 000 000 руб.);

Пкр – нормативный пробег автомобиля до капитального ремонта. Для МАЗ-5336А3-320 – 600 000 км.

Таким образом, амортизационные отчисления на полное восстановление автомобиля равны:

АОа = 90 000 000 * 163 / 600 000 = 32 600 * 8 = 260 800 (руб.)

Амортизационные отчисления на основные фонды за исключением подвижного состава (различные здания, сооружения и т. п.) определяются линейным методом по формуле:

АОоф = (Цоф*Ноф)/100%*Др(24)

где Цоф – стоимость основных фондов (по условиям в 3 раза больше стоимости подвижного состава), руб;

Ноф – норма амортизации на данный вид основных фондов (4%);

Др – количество рабочих дней в году (без выходных и праздничных дней - 255), дней.

Цоф = 90 000 000 * 3 = 270 000 000 (руб.).

АОоф = ( 270 000 000 *4) / 100% / 255 = 43 353 * 8 = 338 824 (руб.).

Следовательно, амортизационные отчисления на полное восстановление основных средств равно:

АОос = АОа + АОоф(25)

АОос = 260 800 + 338 824 = 599 624 (руб.).

В статье "Общехозяйственные (накладные) расходы" определяются расходы (Зн) без учета налогов, включаемых в себестоимость, и фонда заработной платы административно-управленческого персонала при условии, что он включен в общий фонд оплаты труда. Общехозяйственные расходы в данном случае определяются в зависимости от заработной платы водителей:

![]() (26)

(26)

где Кох, - коэффициенты, учитывающие общехозяйственные расходы, соответственно приходящиеся на 1 рубль заработной платы водителей. На данном предприятии принят в размере 0,8. Таким образом, накладные расходы равны:

Зн = 250 552 * 0,8 = 200 442 (руб.)

Кроме перечисленных затрат, в себестоимость включаются также налоги и платежи (Нвр), предусмотренные действующим законодательством. К ним относятся: экологический налог, земельный налог и отчисления в инновационный фонд.

- Экологический налог:

![]() (27)

(27)

где Ставка – ставка экологического налога на 1 тону сожженного топлива, равна 143 990 руб.;

Рт.- потребность предприятия в топливе, л;

р – усредненная плотность дт для перевода литров в тонны (0,84);

0,8 – понижающий коэффициент для передвижных источников загрязнения при использовании АИ-92 не применяется.

Нэкол =(143 990 * (328 * 0,84) / 1000) * 0,8 =31 738(руб.).

- Земельный налог:

Нзем = (Ставка*Птерр*Ц1м2)/Др*100%(28)

где Ставка - % с кадастровой стоимости 1 м2 , уплачиваемый предприятием (1% для промышленной застройки: объекты транспорта, оптовой торговли и т. п.);

Птерр – площадь территории, занимаемая предприятием (1900 м2);

Ц1м2 – кадастровая стоимость 1 м2 земли, на которой расположено предприятие (130 850 руб.).

Нзем = (1 * 1900 * 130 850) / 100 * 255 = 9 750 (руб.).

- Отчисления в инновационный фонд:

Организации, подчиненные Министерству транспорта и коммуникаций РБ, в части затрат, относящихся к перевозке грузов и пассажиров (кроме затрат на грузовых международных перевозках и субсидируемых видах пассажирских перевозок) производят отчисления в размере 0,25% от себестоимости продукции (работ, услуг).

Оин.ф = Зр * Син.ф/100(29)

где Зр- итоговое значение всех затрат без учета налогов ;

Синф – ставка отчислений в инновационный фонд.

Оин.ф = 2 509 403 * 0,25 / 100 = 6 274 (руб.).

Тогда полная себестоимость перевозок составит:

З = Зр+Оин.ф(30)

З = 2 509 403 +6 274 = 2 515 677 (руб.).

Исходные данные для выше перечисленных расчетов находится в таблице 1:

Таблица 1 – Расчет себестоимости

| Показатель | Значение |

| 1 | 2 |

| ФЗП всех работников за смену, руб. | 593 311 |

| Отчисления в фонд на социальное страхование, руб. | 207 659 |

| Затраты на топливо, руб. | 728 160 |

| Затраты на смазочные и эксплуатационные материалы, руб. | 33 859 |

| Затраты на восстановление износа и ремонт шин, руб. | 20 328 |

| Затраты на ТО и ТР, руб. | 85 016 |

| Амортизационные отчисления на ПС, руб. | 260 316 |

| Амортизационные отчисления на основные фонды, руб. | 338 824 |

| Общехозяйственные расходы, руб. | 200 442 |

| Экологический налог | 31 738 |

| Земельный налог | 9 750 |

| ИТОГО: | 2 509 403 |

| Отчисления в инновационный фонд | 6 274 |

| ВСЕГО: | 2 515 677 |

2. РАСЧЕТ ТАРИФА НА ПЕРЕВОЗКУ ГРУЗА

2.1 Расчет прибыли

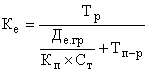

Плановая прибыль (ПР) определяется по формуле:

![]() (31)

(31)

где РН - рентабельность перевозок нормативная (планируемая), %.

Планируемая прибыль на предприятии – 20%. Следовательно, прибыль равна:

ПР = 2 515 677 * 20 / 100 = 503 135 (руб.).

2.2 Расчет стоимости перевозки

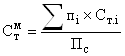

Стоимость перевозки (СТп) определяется как сумма себестоимости, прибыли и налогов, сборов и отчислений, уплачиваемых из выручки (Нвр):

![]() (32)

(32)

Налоги, сборы и отчисления, уплачиваемые из выручки, рассчитываются в соответствии с действующим законодательством. По законодательству нашей страны из выручки уплачивается Единый платеж в республиканский фонд поддержки производителей с/х продукции, продовольствия и аграрной науки и налог на добавленную стоимость (НДС).

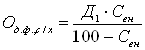

- Единый платеж в республиканский фонд поддержки производителей с/х продукции, продовольствия и аграрной науки определяется по формуле:

(33)

(33)

где Д1 – промежуточный доход, равный сумме себестоимости и прибыли;

Свн – ставка по платежам в данный фонд.

Ос/х = ( 2 515 677 +503 135)*1/100 - 1 = 30 493 (руб.).

- Доход без НДС:

Д2 = Д1+Ос/х(34)

Д2 = 2 515 677 +503 135+ 30 493 = 3 049 732 (руб.).

- налог на добавленную стоимость рассчитывается:

![]() (35)

(35)

НДС = 3 049 732 * 18 / 100 = 548 952 (руб.).

- доход с НДС:

СТНДС = Д2+НДС(36)

СТндс = 3 049 732 +548 952 = 3 598 684 (руб.).

2.3 Расчет тарифов

Для определения тарифа на необходимую единицу измерения полученная стоимость перевозки делится на соответствующий объем транспортной работы:

- тариф за 1 тонну:

(37)

(37)

Тт = 3 598 684 / 84 = 42 841 (руб./т).

- тариф за 1 отправку груза:

![]() (38)

(38)

Тк 3 598 684 / 12,8 = 281 147 (руб./ездку).

- тариф за 1 тонно-км:

![]() (39)

(39)

Ттр = 3 598 684 / 4200 = 856,8 (руб./ткм).

- тариф за 1 км пробега:

![]() (40)

(40)

Ткм = 3 598 684 / 1304 = 2 759,7 (руб./км).

3. РАСЧЕТ ДОХОДОВ ОТ ПРОИЗВОДСТВЕННО – ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Все доходы предприятия складываются из доходов, получаемых от оказания услуг, доходов от операционной деятельности (реализация товарно-материальных ценностей, основных фондов, нематериальных активов), а также внереализационных доходов, под которыми подразумеваются признанные и уплаченные пени и штрафы, проценты за хранение денежных средств на счетах в банке и т.д.

Д = Дэ+Доп+Двнр(41)

где ![]() - доходы от эксплуатации

ПС,

- доходы от эксплуатации

ПС, ![]() - доходы внереализационные;

Доп – операционные доходы. Доходы от эксплуатации ПС для АТП:

- доходы внереализационные;

Доп – операционные доходы. Доходы от эксплуатации ПС для АТП:

Дэ = Тт*Огр(42)

Дэ = 42 841* 84 = 3 598 644 (руб.).

Рассчитанные таким образом доходы являются базой для расчета налоговых и других отчислений из выручки от основной деятельности.

- Налог на добавленную стоимость составляет:

![]() (43)

(43)

НДС = = 3 598 644 * 18 / 118 = 548 946 (руб.).

- Единый платеж в республиканский фонд поддержки производителей с/х продукции, продовольствия и аграрной науки:

![]() (44)

(44)

Овн = (3 598 644 - 548 946) * 1 / 100 = 30 497 (руб.).

Балансовая прибыль от эксплуатации подвижного состава определяется:

Пэ = ВР – НДС - Овн – З(45)

Пэ = 3 598 644 –- 548 946–30 497 – 2 515 677 =503 524 (руб.).

Доходы от инвестиционной деятельности: для нашего предприятия они равны 10% от доходов по основному виду деятельности.

Доп = 3 598 644 *10 / 100 = 359 864 (руб.).

Далее рассчитываются налоги и отчисления из выручки от операционной деятельности.

- Налог на добавленную стоимость составляет:

НДС = 359 864 *18 / 118 = 54 894 (руб.).

- Единый платеж в республиканский фонд поддержки производителей с/х продукции, продовольствия и аграрной науки:

Овн = (359 864 – 54 894 )*1 / 100 =3 050(руб.).

Балансовая прибыль от операционной деятельности организации равна:

Поп = Доп – НДС – Овн - Роп(46)

где Роп – расходы от инвестиционной деятельности, которые равны 3% от расходов на перевозку.

Роп=2 515 677 * 3%=75 470(руб.).

Поп =359 864 – 54 894 – 3 050–75 470= 226 450 (руб.).

Доходы от внереализационной деятельности: они равны 5% от доходов по основному виду деятельности. Таким образом, внереализационные доходы равны:

Двнр = 3598644 * 5 / 100 = 179 932(руб.).

Рассчитаем налоги и отчисления.

- Налог на добавленную стоимость:

НДС = 179 932*18/118 = 27 447 (руб.)

- Единый платеж в республиканский фонд поддержки производителей с/х продукции, продовольствия и аграрной науки:

Овн = (179 932–27 447 ) * 1 / 100 = 1 525 (руб.)

Прибыль от внереализационной деятельности предприятия равна:

Пвнр = Двнр – НДС – Овн – Рвнр(47)

где Рвнр – внереализационные расходы.

На данном предприятии внереализационные расходы составляют 0,2% от расходов на перевозку:

Рвнр =2 515 677 * 0,2%= 5 031 (руб.)

Пвнр =179 932–27 447 –1 525 -5 031 = 145 929 (руб.)

Общее значение прибыли, получаемой предприятием ото всех видов деятельности, равно:

П = Пэ + Поп + Пвнр(48)

Следовательно, налогооблагаемая прибыль предприятия за рассматриваемый период (за смену) равна:

П = 503 524 + 226 450 +145 929 = 875 903 (руб.).

4. РАСЧЕТ НАЛОГОВ И ПЛАТЕЖЕЙ

Любое предприятие, независимо от вида деятельности, которой оно занимается, обязано платить налоги государству в соответствии с законодательством страны, в которой они осуществляют свою хозяйственную деятельности. По законам нашей страны из прибыли организации платят налог на недвижимость, налог на прибыль, транспортный сбор (установлен Министерством транспорта и коммуникаций в размере 3%).

Налог на недвижимость:

Нн = Сост*СН/100*Др(49)

где ![]() - остаточная

стоимость основных фондов;

- остаточная

стоимость основных фондов;

![]() -

ставка

налога. Она составляет 1%.

-

ставка

налога. Она составляет 1%.

Налог на недвижимость начисляется поквартально в размере ¼ от годовой ставки, а уплачивается помесячно в размере 1/3 квартальной ставки.

Нн = (270 000 000 - 42 353) * 1 / 100 / 255 = 10 587 *8 = 84 696 (руб.).

Промежуточное значение прибыли (Ппр1) равно разности балансовой прибыли и налога на недвижимость.

Ппр1 = 875 903 – 84 696 = 791 207 (руб.).

Следующим налогом, уплачиваемым из прибыли, является налог на прибыль:

Нп = Ппр1 * Сп/100%(50)

где Сп – ставка по налогу на прибыль (24%);

Нп = 791 207 * 24/100 = 189 890 (руб.).

Прибыль, остающаяся в распоряжении предприятия после уплаты данного налога, определяется:

Просп = Ппр1 – Нп(51)

Просп = 791 207 – 189 890 = 601 317 (руб.).

Транспортный сбор рассчитывается по формуле:

ТРсбор = Просп * Стр.с./100(52)

где Стр.с. – ставка транспортного сбора (3%).

ТРсбор = 601 317 * 3 / 100 = 18 040 (руб.)

В итоге, можно рассчитать чистую прибыль предприятия:

ЧП = Просп – ТРсбор(53)

ЧП = 601 317 – 18 040 = 583 277 (руб.).

Однако прибыль, как абсолютная величина результатов производственной деятельности, не в полной мере характеризует степень эффективности работы предприятия. А вот рентабельность, как относительная величина, более полно характеризует этот показатель.

Рентабельность отражает сумму прибыли с каждого рубля стоимости основных производственных фондов.

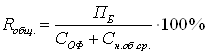

Общая рентабельность рассчитывается:

(54)

(54)

где Пб – балансовая прибыль предприятия, руб. (875 903 руб.);

Соф – стоимость основных фондов предприятия, руб. (для данного предприятия равна 2 370 292 руб./смену);

Сн. об. ср. – стоимость нормируемых оборотных средств, руб.

Оборотные средства в зависимости от метода планирования и источников образования делятся на две группы:

1. нормируемые,

2. ненормируемые.

Нормируемыми оборотными средствами являются те их элементы, на которые устанавливается плановый норматив.

На автотранспортных предприятиях к числу нормируемых относятся оборотные средства, функционирующие в сфере производства:

- производственные запасы (все виды топлива, автомобильные шины, запасные части и агрегаты, материалы для эксплуатации и ремонта автомобилей и других нужд, малоценные и быстроизнашивающиеся предметы (инструменты, оборудование, приспособления, инвентарь, спецодежда и т.д.),

- незавершенное производство,

- расходы будущих периодов.

Следовательно, стоимость нормируемых оборотных средств предприятия равна сумме стоимости топлива, смазочных и других эксплуатационных материалов, затрат на ремонт шин, материальных затрат на ремонт и техническое обслуживание подвижного состава. Таким образом, Сн. об. ср. на данном предприятии равно 867 363 руб./смену.

Rобщ = (875 903 / (2 370 292 + 867 363)) * 100% = 27,05 %

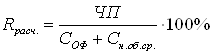

Расчетная рентабельность:

(55)

(55)

Rрасч = (583 277 / (2 370 292 + 867 363)) * 100% = 18,02 %

Рентабельность перевозок рассчитывается:

![]() (56)

(56)

Rрасчпер = (583 277 / 2 515 677) * 100% = 23,19 %

Rобщпер = (Пб/З)*100%(57)

Rобщпер = (875 903 / 2 515 677) * 100% = 34,82 %

ЗАКЛЮЧЕНИЕ

Основным назначением предприятий автомобильного транспорта является осуществление перевозок пассажиров и грузов.

В данной контрольной работе был выполнен технологический расчет комплексного автотранспортного предприятия на 8 автомобилей МАЗ-5336А3-320.

В первой части работы были рассчитаны основные показатели транспортной работы предприятия.

Также в данном разделе были определены статьи затрат себестоимости перевозки груза. Основными из них являются:

а) заработная плата всех работников предприятия за смену – 593 311 руб.;

б) затраты на топливо - 728 160 руб.;

в) амортизационные отчисления на полное восстановление основных производственных фондов – 599 624 руб.;

г) накладные (общехозяйственные) расходы – 200 442 руб.

Полная себестоимость перевозок на предприятии составила 2 515 677 рубля за смену.

Во втором разделе работы были определены тарифы на перевозку груза. В третьем разделе данной работы были рассчитаны доходы предприятия по различным видам деятельности. И в последнем четвертом разделе были рассчитаны основные налоги, уплачиваемые предприятием из прибыли. Чистая прибыль, остающаяся в распоряжении предприятия, равна 583 277 рублей за смену.

Также в данном разделе был определен основной финансовый показатель работы предприятия – рентабельность. Общая рентабельность для данного предприятия равна 27,05 %, что является достаточно высоким показателем. Показатель общей рентабельности перевозок равен 34,82 %.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Учебно-методическое пособие по дисциплине "Ценообразование" по расчету тарифов на перевозку грузов и пассажировавтомобильным транспортом / Молокович А. Д., Соловьева Т. Е., - Минск 2006.

2. Постановление Министерства экономики Республики Беларусь и Министерства транспорта и коммуникаций Республики Беларусь 12 апреля 2001 г. № 74/8 "Об утверждении положения о порядке формирования тарифов на перевозку грузов и пассажиров автомобильным транспортом в Республике Беларусь" в редакции от 7 апреля 2008 г. № 77/48.

3. Постановление Министерства транспорта и коммуникаций Республики Беларусь 1 ноября 2002 г. N 35 "Об утверждении норм времени на перевозку грузов автомобильным транспортом и норм затрат на техническое обслуживание и ремонт подвижного состава автомобильного транспорта Республики Беларусь" в редакции от 7 апреля 2009 г. № 30.

4. Постановление Министерства транспорта и коммуникаций Республики Беларусь 21 декабря 2000 г. №52 "Об утверждении правил эксплуатации автомобильных шин" в редакции от 21 ноября 2008 г. № 120.

5. Постановление Министерства по налогам и сборам Республики Беларусь 31 декабря 2008 г. № 125 "Об утверждении форм налоговых деклараций по налогу за использование природных ресурсов (экологическому налогу)" в редакции от 22 сентября 2009 г. № 73.

6. Инструкция о порядке начисления амортизации основных средств и нематериальных активов, утв. Постановление Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь и Министерства архитектуры и строительства Республики Беларусь от 27 февраля 2009 г. № 37/18/6.

| Совершенствование транспортного процесса перевозки пассажиров по ... | |

|

Федеральное агентство по образованию Федеральное государственное образовательное учреждение высшего профессионального образования "Сибирский ... где Ап.с - амортизация подвижного состава на 1 км пробега, руб./км; При расчете эксплуатационных затрат исходят из величины переменных расходов на 1км. пробега, постоянных расходов на 1 час работы подвижного состава и заработной платы водителей с ... |

Раздел: Рефераты по транспорту Тип: дипломная работа |

| Совершенствование пассажирских перевозок в городе Речица | |

|

Содержание Введение 1. Анализ научно-технической литературы по вопросу повышения окупаемости пассажирских перевозок 1.1 Оптимизационные задачи в ... с использованием фрахтовой ставки, начисляемой за: а) 100 км пробега автомобиля; б) 1 ч использования автомобиля; в) провоз груза на расстояние: в границах страны или по всему ... потребление топлива на выполнение перевозок, л. (, где - норматив расхода топлива автомобилем i-й марки на 100 км линейного пробега, л; - повышающий коэффициент на расход топлива ... |

Раздел: Рефераты по транспорту Тип: дипломная работа |

| Разработка ресурсосберегающих технологий и режимов на городском ... | |

|

ХАРЬКОВСКАЯ ГОСУДАРСТВЕННАЯ АКАДЕМИЯ ГОРОДСКОГО ХОЗЯЙСТВА Кафедра городского электрического транспорта ПОЯСНИТЕЛЬНАЯ ЗАПИСКА К ДИПЛОМНОМУ ПРОЕКТУ НА ... Анализ результатов тяговых расчетов с варьированием по скорости 15 км/ч, 20 км/ч, 25 км/ч, 30 км/ч, 35 км/ч при нормальном (5 чел/м2) и максимальном заполнении (10 чел/м2) салона ... - выпуск подвижного состава, пробег, регулярность, перевозка пассажиров, продолжительность работы, коэффициент использования. |

Раздел: Рефераты по транспорту Тип: реферат |

| Расчет экономических показателей АТП | |

|

ИСХОДНЫЕ ДАННЫЕ Вид перевозок Городские Род перевозимого груза Фанера Тип подвижного состава Камаз 5320 Грузоподъёмность, тонн 8 Списочное количество ... где lсс - средне суточный пробег автомобиля ,км; Ншнорма отчислений на восстановление и ремонт одного комплекта на 1000 км пробега. |

Раздел: Рефераты по транспорту Тип: реферат |

| Расчет трансфинплана грузового АТП | |

|

Содержание Содержание 2 Введение 3 Техтрансфинплан грузового автотранспортного предприятия 4 1. План перевозок грузов 5 2. Производственная программа ... где N - потребное количество комплектов шин, ед.; Lобщ - годовой пробег подвижного состава, км; n 10 ед. - число колес подвижного состава без запасного; Hш 77000 км - нормативный ... где Цам - цена автомобиля (КамАЗ-5511- 600000 руб.; КамАЗ-53212- 500000 руб.); Lобщ - общий пробег автомобиля; Нам - норма амортизационных отчислений на полное восстановление в ... |

Раздел: Рефераты по транспорту Тип: реферат |