Реферат: Оценка рисков и страхование в бизнес-планировании

Введение

Финансовые инвестиции и риски присутствуют в нашей жизни повсеместно. Сначала мы думаем, как заработать деньги, а потом - либо как их потратить сегодня, либо как сохранить в течение какого-то периода и приумножить для будущих трат.

Финансовые инвестиции - это жертва сиюминутным ценностям во имя (возможно, иллюзорных) будущих доходов. Важнейшими факторами доходности любых финансовых инвестиций являются время и риск.

Риск связан с неопределенностью будущей ситуации. Он возникает тогда, когда реальные события отличаются от ожидаемых. Риск может обуславливать как выигрыш, так и потери. Если мы надеемся на удачу и бездействуем, то это - пассивная позиция. Если мы пытаемся застраховаться от негативных воздействий и обеспечить благоприятный исход в будущем, это - активная позиция.

Говоря о капитале, нужно отметить, что в любой момент времени соседствуют одни юридические и физические лица, у которых имеется некоторый излишек финансовых средств, и другие - у которых их не хватает. К числу последних относятся и государственные структуры, которым очень часто не достает денег. Для нормального развития экономики постоянно требуется мобилизация, распределение и перераспределение финансовых средств между ее сферами и секторами. Понятно, что тема риска неразрывно связана с капиталом. Мы можем рисковать при том условии, что что-либо имеем. Поэтому, в первой части реферата будет уместно написать о методах привлечения капитала. В эффективно функционирующих экономиках этот процесс осуществляется на рынке финансовых ресурсов.

Валютный рынок - это механизм, с помощью которого устанавливаются правовые и экономические взаимоотношения между потребителями и продавцами валют. Спрос на иностранную валюту связан с зависимостью экономики от импорта и обусловлен конвертируемостью валюты.

Рынок ценных бумаг объединяет часть кредитного рынка и рынок инструментов собственности. Этот рынок охватывает операции по выпуску и обращению инструментов займа и инструментов собственности. К инструментам займа мы относим векселя, облигации, сертификаты; к инструментам собственности - все виды акций и другие виды ценных бумаг. Рынок инструментов займа как элемент кредитного рынка имеет дело с заемным капиталом, в то время как рынок инструментов собственности - с собственным капиталом.

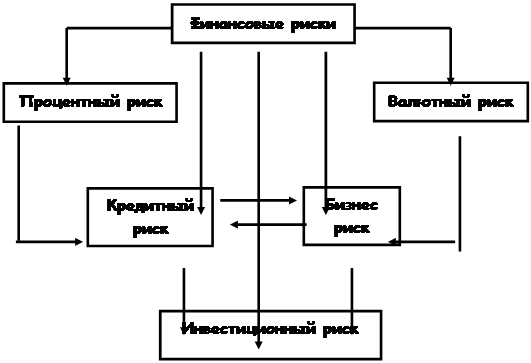

На каждом из этих рынков осуществляется финансово-экономическая деятельность, и проводятся операции и сделки, подверженные разного рода финансовым рискам. Риски возникают в связи с движением финансовых потоков и проявляются на рынках финансовых ресурсах в виде процентного, валютного, кредитного, коммерческого (бизнес-риск), инвестиционного рисков.

1. Финансовые риски

Риски возникают в связи с движением финансовых потоков и проявляются на рынках финансовых ресурсов в основном в виде процентного, валютного, кредитного, коммерческого, инвестиционного рисков.

Процентный риск возникает из-за колебаний процентных ставок, что приводит к изменению затрат на выплату процентов или доходов на инвестиции, а значит к изменению величины прибыли (или потере) по сравнению с ожидаемой. С этим видом рисков сталкиваются банки, страховые и инвестиционные компании, а так же нефинансовые предприятия, которые занимают средства или вкладывают их в активы, приносящие проценты (государственные ценные бумаги, облигации предприятий и т.д.).

Значительный объем займов и капиталовложений осуществляется при условии плавающей процентной ставки, когда подлежащие уплате или получению проценты периодически пересматриваются и приводятся в соответствие с текущей рыночной ставкой. Если же процентная ставка является фиксированной и выплачивается постоянный процент, исходя из номинальной стоимости инвестиции, то рыночная стоимость таких вложений колеблется в зависимости от текущей процентной ставки и, как и в случае с плавающей ставкой, приносит инвестору прибыль на капитал или убыток.

Методы управления процентным риском - опционы, фьючерсные операции и т.д.

Валютный риск вызван краткосрочными и долгосрочными колебаниями курсов валют на международных финансовых рынках. Описание валютного риска в реферате я опускаю.

Кредитный риск - это вероятности того, что партнеры - участники контракта окажутся не в состоянии выполнить договорные обязательства, как в целом, так и по отдельным позициям. Уменьшить воздействие этого риска можно путем обсуждения контракта на предварительном этапе, анализа возможных выгод и потерь от его заключения.

Бизнес-риск возникает в тех случаях, когда коммерческая и хозяйственная деятельности компании оказываются менее успешными, чем были ранее или чем ожидалось. Например, может снизиться объем реализации из-за того, что конкуренты снизили цены или предложили на рынке конкурирующий товар. Одной из основных задач менеджмента является свести бизнес-риск к минимуму путем обеспечения эффективного функционирования производства, тщательного изучения рынков сбыта продукции и услуг и гибкого реагирования на происходящие на нем изменения.

Рынок ценных бумаг порождает инвестиционный риск. Сущность инвестиционного риска заключается в риске потери вкладываемого капитала и ожидаемого дохода.

На рынке ценных бумаг покупатели финансовых инструментов могут являться либо инвесторами, или спекулянтами, либо игроками. Инвестор вкладывает деньги на длительный срок, рассчитывает на получение дохода в виде дивидендов или процентов и пытается минимизировать риск потери вложенного капитала. Спекулянты - это юридические лица - торговцы ценными бумагами, инвестиционные банки, которые рассчитывают на получение дохода за счет одномоментных сделок на рынке и за счет полной информации о состоянии рынка практически исключают риск. Игроки идут на риск, надеясь угадать тенденции и сделать деньги на ожидаемом изменении курса финансовых инструментов.

При инвестировании здравый инвестор исходит в первую очередь из соображений безопасности и лишь во вторую очередь - из расчетов получения будущей прибыли. Рыночный риск определяется возможной потерей первоначального капитала.

Роль опционов и фьючерсов в риске была описана в первой части реферата. Хотя, стоит сказать еще несколько слов об опционах.

Процентный опцион представляет собой финансовый инструмент, созданный и используемый как способ хеджирования процентных рисков и средство получения прибыли от изменения процентных ставок. Его держатель может решить, выполнять его или нет. И это очень выгодно для владельца опциона. Опцион защищает держателя от самого худшего варианта изменения процентной ставки и вместе с тем обеспечивает выигрыш от благоприятного изменения ставки на рынке. Главный недостаток опциона - его высокая стоимость.

Риск изменения покупательной способности денег предопределяется главным образом темпами инфляции в стране. Этот вид риска сказывается на сбережениях граждан, хранимых в сберегательных или коммерческих банках или "в чулках", а также на стоимости ценных бумаг с фиксированным доходом. Простые акции, дивиденды по которым не являются постоянной величиной, застрахованы от инфляции, так как с ростом темпов инфляции увеличивается и прибыль, из которой выплачиваются дивиденды. Кроме того, действенным средством страховки (хеджирования) против инфляции является выплата дивидендов в виде акций. По облигациям и сбережениям на счетах в банках получают меньший доход по сравнению с простыми акциями, однако, и гораздо меньше риск потери первоначального капитала. Вместе с тем риск уменьшения покупательной способности денег вследствие инфляционного воздействия для этих видов инвестиций весьма высок.

2. Процентный риск

Процентный риск - это риск для прибыли возникающий из-за неблагоприятных колебаний процентной ставки, которые приводят к повышению затрат на выплату процентов или снижению дохода от вложений и поступлений от предоставленных кредитов.

Фирма, идущая на поглощение другой фирмы, через некоторое время окажется в зоне процентного риска, если это приобретение финансируется за счет заемных средств, а не путем выпуска акций.

Банки и другие финансовые учреждения, которые обладают значительными средствами, приносящими процентный доход, обычно в большей мере подвержены процентному риску. Если фирма взяла значительные кредиты, то неэффективное управление процентными рисками может привести фирму на грань банкротства.

Изменения процентных ставок влекут за собой несколько разновидностей риска.

1. Риск увеличения расходов по уплате процентов или снижения дохода от инвестиций до уровня ниже ожидаемого из-за колебаний общего уровня процентных ставок.

2. Риск, связанный с таким изменением процентных ставок после принятия решения о взятии кредита, которое не обеспечивает наиболее низких расходов по уплате процентов.

3. Риск принятия такого решения о предоставлении кредита или осуществлении вложений, которое в результате не приведет к получению наибольшего дохода из-за изменений процентных ставок, произошедших после принятия решения.

4. Риск того, что сумма расходов по уплате процентов по кредиту, взятому под фиксированный процент, окажется более высокой, чем в случае кредита под плавающий процент, или наоборот.

Чем больше подвижность ставки (регулярность ее изменений, их характер и размеры), тем больше процентный риск.

Риск для заемщика имеет двойственную природу. Получая заем по фиксированной ставке, он подвергается риску из-за падения ставок, а в случае займа по свободно колеблющейся ставке он подвергается риску из-за их увеличения. Риск можно снизить, если предугадать, в каком направлении станут изменяться процентные ставки в течение срока займа, но это сделать достаточно сложно.

Риск для кредитора - это зеркальное отображение риска для заемщика. Чтобы получить максимальную прибыль, банк должен предоставлять кредиты по фиксированной ставке, когда ожидается падение процентных ставок, и по плавающей ставке, когда ожидается их повышение.

Инвестор может помещать средства на краткосрочные депозиты или депозиты с колеблющейся процентной ставкой и получать процентный доход. Инвестор должен предпочесть фиксированную процентную ставку, когда предполагается падение процентных ставок, и колеблющуюся, когда ожидается их рост.

Изменение процентных ставок в зависимости от срока займа можно выразить с помощью кривой процентного дохода. Нормальной кривой процентного дохода считается восходящая кривая. Она означает, что процентные ставки для долгосрочных займов обычно выше, чем для краткосрочных, и тем самым компенсируют кредиторам связанность их средств на более длительный срок и более высокий кредитный риск в случае долгосрочных займов.

Точка зрения банка на процентный риск отличается от точки зрения его корпоративных клиентов. Процентный риск для финансовых учреждений бывает базовым и риском временного разрыва.

Базовый риск связан с изменениями в структуре процентных ставок. Базовый риск возникает, когда средства берутся по одной процентной ставке, а ссужаются или инвестируются по другой.

Риск временного разрыва возникает, когда займы получают или предоставляют по одной и той же базовой ставке, но с некоторым временным разрывом в датах их пересмотра по взятым и предоставленным кредитам. Риск возникает в связи с выбором времени пересмотра процентных ставок, поскольку они могут измениться в промежутке между моментами пересмотра.

3. Страхование

Страхование (хеджирование) означает действие по уменьшению или компенсации подверженности риску. Основная задача хеджирования - защита от неблагоприятных изменений процентных ставок. Более узкой задачей является получение прибыли вследствие благоприятных изменений процентных ставок. Решение о хеджировании риска принимается на уровне правления компанией.

Мы знаем, что риск имеет две стороны: благоприятную и неблагоприятную. В связи с этим необходимость в хеджировании возникает в двух случаях:

- когда риск неблагоприятных изменений больше риска благоприятных изменений;

- когда неблагоприятные изменения окажут сильное воздействие на доходы компании.

Вместо хеджирования своих рисков компания может "играть" на будущих изменениях процентных ставок. С помощью спекулятивных займов и вложений она может получить более высокую прибыль в связи с изменением процентных ставок.

Существует два основных метода хеджирования процентного риска. Это структурное хеджирование и казначейские рыночные инструменты.

Структурное хеджирование представляет собой снижение или устранение процентных рисков с помощью приведения в соответствие процентных доходов активов компании с расходами по выплате процентов. Многие компании в одно и то же время делают вложения и берут займы на большие суммы. Такая политика чужда структурному хеджированию. Структурное хеджирование является самым простым и дешевым средством страхования процентных рисков путем благоразумных займов и кредитов на денежных рынках. Методы структурного хеджирования могут помочь компаниям с крупными займами снизить, но не устранить процентные риски.

Методы хеджирования с помощью казначейских рыночных инструментов включают продукты денежного рынка (займы, фьючерсы, опционы и др.).

Кредитный риск

Более подробно остановимся на кредитном риске. Кредитный риск - это возможность возникновения убытков вследствие неоплаты или просроченной оплаты клиентом своих финансовых обязательств. Кредитному риску подвергается как кредитор (банк), так и кредитозаемщик (предприятие).

Общие проблемы кредитования

Кредитный риск для банков складывается из сумм задолженности заемщиков по банковским ссудам, а также из задолженности клиентов по другим сделкам.

Компании также могут подвергаться определенному кредитному риску в своих операциях с банком. Если компания имеет много свободных средств, которые она помещает на банковский депозит, то при возникновении риска ликвидации банка компания потеряет большинство своих вкладов. Также существует процентный риск при размещении слишком большого депозита в одном банке, ибо этот банк, осознавая, что компания является регулярным вкладчиком, может не предложить такую же высокую ставку процента по новому вкладу, которую компания могла бы получить в другом банке.

Подверженность кредитному риску существует в течение всего периода кредитования. При предоставлении коммерческого кредита риск возникает с момента продажи и остается до момента получения платежа по сделке. При банковской ссуде период подверженности кредитному риску приходится на все время до наступления срока возвращения ссуды. Величина кредитного риска -сумма, которая может быть потеряна при неуплате или просрочке выплаты задолженности. Максимальный потенциальный убыток - это полная сумма задолженности в случае ее невыплаты клиентом. Просроченные платежи не приводят к прямым убыткам, а возникают косвенные убытки, которые представляют собой издержки по процентам (из-за необходимости финансировать дебиторов в течение более длительного времени, чем необходимо) или потерю процентов, которые можно было бы получить, если бы деньги были возвращены раньше и помещены на депозит. Несмотря на то что кредитный риск велик для кредитов компаниям, находящимся в сложном положении, банки все же вынуждены предоставлять эти кредиты, дабы не терять возможные прибыли.

Когда экономика находится в самой низкой точке спада, то кредитный риск при принятии решения о кредитовании значительно меньше, чем в случае экономического бума. Это связано с тем, что если компания получает прибыли в период рецессии, то, по всей видимости, в перспективе, когда экономические условия улучшатся, она выживет, и будет процветать.

Компании, превышающие нормальный объем продаж, имеют высокую степень риска. Чрезмерный объем продаж (овертрейдинг) возникает в случае, когда кампания очень высоко оценивает свои ресурсы и пытается поддержать слишком большой объем деловой активности при недостаточных источниках финансирования. Предприятие, которое все больше зависит от краткосрочных кредитов, оттягивая сроки платежей поставщикам по налоговым счетам, в конце концов, может испытать кризис притока денежных средств.

Постоянные затраты предприятий - это ежемесячные или ежегодные расходы, сумма которых остается одинаковой, несмотря на подъем или снижение деловой активности в течение данного периода времени. Переменные затраты представляют собой расходы, которые увеличиваются при повышении объема продаж и становятся меньше при его уменьшении. Компании, затраты которых в основном постоянны, способны извлечь выгоду из значительного увеличения прибыли при повышении объема продаж, но они уязвимы при любом спаде темпов продаж. В этом случае поступлений будет меньше, а затраты останутся на прежнем уровне. В результате прибыль и поступления денежных средств снизятся. Можно сказать, что компании, которые имеют высокие постоянные затраты и действуют на рынке с переменным объемом продаж, обладают высокой степенью кредитного риска. Компании с чрезмерными обязательствами по инвестированию обладают высоким кредитным риском.

Список литературы

1. Тони Райе, Брайн Койли. Финансовые инвестиции и риск.

2. С. Фишер. Экономика.

3. В.Д. Камаев, Б.И. Домненко. Основы рыночной экономики.

Ю. Кацман. Частный кредит. - "Домовой" 1993 №3.

| Валютные операции банка (на примере АО "Казкоммерцбанк") | |

|

Министерство образования и науки Республики Казахстан "Допущена к защите" И.о. зав.кафедрой _20__ г. ДИПЛОМНАЯ РАБОТА На тему: "Валютные операции ... Инструмент хеджирования обычно считается высокоэффективным, если в начале и в процессе его действия Группа может ожидать, и фактические результаты показывают, что изменения в ... Для хеджирования денежных потоков по финансовым обязательствам с плавающей процентной ставкой, Группа использует процентный своп в качестве инструмента хеджирования, по которому ... |

Раздел: Рефераты по банковскому делу Тип: дипломная работа |

| Валютные риски в банках второго уровня в Республике Казахстан | |

|

СОДЕРЖАНИЕ ВВЕДЕНИЕ I ФИНАНСОВЫЕ РИСКИ: ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ И МИРОВОЙ ОПЫТ ИХ СТРАХОВАНИЯ 1.1 Сущность, виды и особенности финансовых рисков 1.2 ... Если же процентная ставка является фиксированной и выплачивается постоянный процент исходя из номинальной стоимости инвестиций, то рыночная стоимость таких вложений колеблется в ... В качестве таких инструментов могут выступать ценные бумаги с фиксированной процентной ставкой, краткосрочные депозиты или валюта. |

Раздел: Рефераты по банковскому делу Тип: дипломная работа |

| Совершенствование валютных операций Проминвестбанка | |

|

ВВЕДЕНИЕ В период становления банковской системы и вступления Украины в мировое сообщество, особое значение имеет развитие и совершенствование ... 1.Доходы по кредитам и депозитам и другими процентными финансовыми инструментами и том числе по ценным бумагам с фиксированной прибылью; Свопы позволяют так же, как и форвардные соглашения, страховать валютные риски, то есть уменьшать возможные убытки в результате неблагоприятных изменений экономической среды, и, во ... |

Раздел: Рефераты по банковскому делу Тип: реферат |

| Современные способы хеджирования валютных рисков | |

|

Современные способы хеджирования валютных рисков Содержание Введение 1. Общая характеристика понятия валютного риска 1.1 Сущность, виды и критерии ... Основными инструментами хеджирования являются форварды, фьючерсы, опционы и свопы. Операции "своп" c валютой и процентами иногда объединяются: одна сторона выплачивает проценты по плавающей процентной ставке в долларах США в обмен на получение процентных платежей ... |

Раздел: Рефераты по финансовым наукам Тип: курсовая работа |

| Управление банком в рыночных условиях | |

|

ТЕМА Управление банком в рыночных условиях. Глава 1 Организация управления банком и как фактор эффективности развития рыночной экономики. 1.1 Сущность ... Кроме того, валютный опцион - это более гибкий инструмент по сравнению с большей частью других способов хеджирования валюты. Поэтому все чаще обращаются клиенты с просьбой оказать помощь в защите их от риска процентной ставки - риска потерь вследствие неблагоприятной динамики процентной ставки. |

Раздел: Рефераты по банковскому делу Тип: дипломная работа |