Курсовая работа: Обязательные резервы как инструмент денежно-кредитной политики

Министерство образования и науки Российской Федерации

Ростовский Государственный Экономический Университет "РИНХ"

Курсовая работа по теме:

"Обязательные резервы как инструмент денежно-кредитной политики"

Студент

Код Факультет

Группа

Проверила

Ростов-на-Дону

2008

Содержание

Введение

1. Сущность, функции и роль обязательных резервов

2. Воздействие изменения ставок обязательных резервов на денежную сферу

3. Политика обязательных резервов в западных странах

3.1 Европейская система минимальных резервов

4. Функционирование европейской системы минимальных резервов

4.1 Обязательное резервирование в США

5. Обязательное резервирование в России

Заключение

Список литературы

Введение

Центральные банки развитых стран располагают определенными методами воздействия на экономику. Традиционно к ним относятся: дисконтная (учетная) и залоговая политика; операции на открытом рынке; депозитная политика; валютная политика и политика минимальных резервов.

В своей работе я поставил задачу разобрать именно последний метод, так как обязательное резервирование является неотъемлемым инструментом денежно-кредитного регулирования. В настоящее время минимальные резервы - это наиболее ликвидные активы, которые обязаны иметь все кредитные учреждения, как правило, либо в форме наличных денег в кассе банков, либо в виде депозитов в центральном банке или в иных высоколиквидных формах, определяемых центральным банком. Норматив резервных требований представляет собой установленное в законодательном порядке процентное отношение суммы минимальных резервов к абсолютным (объемным) или относительным показателям пассивных либо активных операций. Использование нормативов может иметь как тотальный (установление ко всей сумме обязательств, или ссуд), так и селективный (к их определенной части) характер воздействия.

В последние два десятилетия роль данного метода кредитно-денежного регулирования уменьшилась. Некоторые центральные банки сейчас работают без обязательных резервов. Однако это не является негативной характеристикой. Это говорит лишь о том, что некоторые страны предпочли перейти к другой операционной процедуре денежной политики. Я считаю необходимым рассмотреть этот "традиционный" метод подробно, чтобы изучить его влияние на денежную политику различных стран, и России в частности.

В мире существует много различных моделей обязательного резервирования, поэтому цель моей работы, помимо выявления влияния этого инструмента, заключается также в анализе и сравнении этих моделей. Особое внимание хочу уделить обязательному резервированию в США, как наиболее развитому и проработанному, и в России.

1. Сущность, функции и роль обязательных резервов

Традиционно обязательные резервы рассматриваются в качестве неотъемлемого элемента денежно-кредитного регулирования. Обычно они устанавливаются для достижения комплекса различных целей: воздействия на спрос банков на резервы; содействия стабилизации краткосрочных процентных ставок; стабилизации и повышения предсказуемости денежного мультипликатора. Существуют некоторые свойства обязательных резервов, которые иногда называются в печатных изданиях как их функции: страховка ликвидности кредитных организаций, гарантия по вкладам клиентов.

Считается, что изначально обязательное резервирование появилось как необходимость для банков всегда иметь наготове денежную наличность в виде так называемых кассовых резервов для бесперебойного возврата вкладов и депозитов по требованию вкладчиков и проведения расчетов с другими банками.

В России, например, еще в 1883 г. Государственный совет принял закон, в котором было установлено правило: наличные суммы денежных средств в кассе коммерческих банков вместе с помещенными на его текущем счете в Государственном банке средствами должны составлять не менее 10% обязательств банка. Это правило было установлено в целях повышения ликвидности банков, однако оно близко к содержанию обязательного резервирования.

В настоящее время нормы обязательных резервов, прежде всего, применяются для регулирования денежной массы в обращении. В соответствии с теорией о мультипликационном расширении банковских депозитов, появившейся в начале XX в., депозитно-ссудные операции коммерческих банков оказывают мультипликационный эффект, вызывающий рост денежной массы. Так, влияя на динамику депозитов банков, центральный банк управляет их активными, прежде всего ссудными операциями, а через них - денежной массой, поскольку важнейшим ее источником является банковский кредит.

Применение норм обязательного резервирования призвано сократить мультипликационный эффект расширения депозитов путем воздействия на объем свободных ресурсов банков в целях поддержания денежной массы на необходимом центральному банку уровне. Контролируя денежную массу и управляя ею, центральный банк воздействует на уровень экономической активности в стране и ограничивает темпы инфляции. Изменяя денежную массу с помощью нормы обязательных резервов, центральный банк воздействует также на ссудный процент, который, в свою очередь, влияет на доходность тех или иных ценных бумаг (курс акций и облигаций).

Таким образом, обязательные резервы - мощный регулирующий инструмент монетарной политики, позволяющий оперативно влиять на финансовую ситуацию в стране.

Тем не менее, регулирующим органам необходимо учитывать значительные недостатки этого инструмента: удорожающее воздействие на банковские ресурсы, (фактор, провоцирующий инфляцию); налоговый характер обязательных резервов, а также дестабилизирующее банковскую систему воздействие при малейшем изменении существующего порядка и нормы резервирования.

В мире существует много различных моделей обязательного резервирования, они отличаются по многим параметрам и акцентируют особенности национальных банковских систем. Обязательное резервирование можно представить как сложную целостную систему из взаимосвязанных элементов. Составляющие элементы системы представлены на схеме[1].

Обязательные резервы представляют собой активы, которые поддерживаются кредитными институтами в соответствии с нормативными указаниями большей частью в виде вкладов на счетах в центральном банке. Указанные резервы рассчитываются, как правило, по отношению к определенным видам балансовых обязательств кредитного института на основе устанавливаемых центральным банком ставок (нормативов или квот) обязательного резервирования. Регулирование условий обязательного резервирования представляет собой политику обязательных резервов центрального банка.

С развитием систем гарантирования депозитов, совершенствованием инструментов пруденциального контроля (в частности, базовых принципов Базельского комитета) обязательные резервы перестали использоваться для решения указанных задач. В настоящее время политика обязательных резервов центральных банков развитых стран проводится только в целях денежной политики. И в этой своей функции обязательное резервирование - относительно новый инструмент в арсенале центральных банков.

В 70-80 гг. XX в. происходило совершенствование различных практических аспектов функционирования системы обязательных резервов. Центральные банки большинства развитых стран сформировали свой подход к решению таких вопросов, как определение круга субъектов обязательного резервирования (коммерческие банки и прочие кредитные организации, резиденты и нерезиденты, филиалы), состав объектов резервирования (перечень балансовых счетов, по которым устанавливаются резервные требования), оптимальный размер нормативов обязательных резервов, формы поддержания указанных резервов (вклады на счетах в центральном банке, вложения в ценные бумаги, кассовая наличность) и др.

В указанный период шла дискуссия относительно целесообразности использования различного рода дифференциаций резервных ставок и возможности предоставления преференций, а также мер по предотвращению уклонения от выполнения обязательных резервных требований. Можно констатировать, что данные вопросы организации обязательного резервирования практически решены зарубежными центральными банками. В результате принятых решений были внесены многочисленные коррективы в организацию системы обязательных резервов центральных банков развитых стран, которые обеспечили ее приспособление к изменяющимся рыночным условиям и способствовали сохранению действенности этого инструмента денежной политики.

Несмотря на произошедшие изменения, ни один из инструментов денежной политики не подвергается такой критике (как относительно уровня ставок, так и относительно целесообразности данных резервов) со стороны представителей банковского сообщества и экономистов-исследователей, как обязательные резервы. И этому, безусловно, есть свои причины, которые, в первую очередь, связаны со спецификой самого обязательного резервирования. В отличие от постоянно действующих механизмов и операций открытого рынка, которые не посягают на банковскую ликвидность и используются по инициативе самих кредитных организаций, обязательные резервы предполагают принудительное изъятие центральным банком части их свободных резервов. Директивный характер обязательных резервов в определенной мере сближает обязательное резервирование с инструментами прямого действия, что также накладывает на функционирование системы обязательного резервирования негативный отпечаток[2].

2. Воздействие изменения ставок обязательных резервов на денежную сферу

1. На банковскую ликвидность. При повышении центральным банком ставок обязательного резервирования, которые установлены для всех коммерческих банков, должны увеличиться общие размеры обязательных резервов кредитных институтов. Если при этом последние не располагают дополнительными резервами, они могут выполнить эти повышенные обязательные требования, только осуществив дополнительное заимствование в центральном банке или продав ему ценные бумаги. В любом случае вследствие повышения норм обязательного резервирования совокупная банковская ликвидность уменьшится. Теоретически представляется возможным, что коммерческие банки для пополнения ликвидности (с целью внесения дополнительных обязательных резервов) могут расторгать с небанками (предпринимателями и населением) договоры о предоставлении кредитов. Однако этот способ, в силу связанных с ним негативных последствий, применяется на практике в крайних случаях.

Если, напротив, центральный банк снижает ставки обязательного резервирования, происходит высвобождение прежде связанных резервов кредитных институтов. Даже если эти возникшие избыточные резервы будут направлены на погашение задолженности перед центральным банком, ликвидность коммерческих банков увеличится.

2. На потенциал создания денег и кредитов. В соответствии с формулой денежного мультипликатора способность банков осуществлять мультипликацию кредитов и депозитов находится в обратной зависимости от нормы (ставки) обязательного резервирования. Если центральный банк повышает нормы обязательного резервирования, денежный мультипликатор снижается. При дифференциации норм резервирования для различных видов депозитов уровень мультипликатора зависит от тех соотношений, в которых небанки хотят держать свои средства в виде наличных денег и вкладов до востребования; срочных депозитов и вкладов до востребования; и наконец, вкладов до востребования и сберегательных депозитов (если они есть). Дифференциация ставок обязательного резервирования по видам депозитов может привести к изменениям в их структуре и, в конечном счете, к корректировке размера обязательных резервов кредитных институтов.

Центральный банк не может непосредственно воздействовать на указанные соотношения, поскольку они определяются решениями хозяйствующих субъектов и населения, которые, в свою очередь, в значительной мере формируются под влиянием уровня номинальных и реальных доходов, а также высоты банковских процентов по вкладам и сравнительной доходности альтернативных активов. Важную роль играет и политика коммерческих банков в отношении предлагаемых видов депозитов. Ограниченные возможности воздействия центральных банков на мотивацию и решения предпринимателей и физических лиц не мешают им, однако, противодействовать нежелательным воздействиям на денежный мультипликатор путем изменения ставок по обязательным резервам.

Если центральный банк в ходе реализации своей рестриктивной денежной политики повышает ставки обязательного резервирования, то он, при прочих равных условиях, сокращает банковскую ликвидность. Как правило, кредитные институты реагируют на уменьшение своей ликвидности сокращением объема предоставляемых кредитов. Это, в свою очередь, приводит через определенный временной промежуток к уменьшению денежной массы. Однако если, несмотря на меры, принятые центральным банком, кредитные институты считают свое ликвидное положение достаточно устойчивым, этот эффект может отсутствовать. Таким образом, степень рестриктивного воздействия политики обязательных резервов зависит и от представлений самих кредитных институтов. При этом надо учитывать, что потребности коммерческих банков в ликвидности являются категорией, которая динамично меняется с течением времени.

При экспансионистской политике обязательных резервов в принципе имеют место противоположные тенденции: банковская ликвидность увеличивается, денежный мультипликатор растет. Однако, как и при рестриктивных мерах, остается не до конца ясным, в какой степени эти действия центрального банка действительно будут стимулировать мультипликативный процесс увеличения кредитов и депозитов и тем самым создание денег. Отсутствие детерминированных взаимосвязей может обусловливаться, например, сложившимся в данный момент соотношением спроса и предложения на рынке банковских кредитов. Лишь в условиях превышения (или, по крайней мере, равновесия) спроса предпринимателей на ссуды над предложением кредитов со стороны коммерческих банков можно ожидать наиболее полной реализации экспансионистского потенциала снижения ставок обязательного резервирования, осуществленного центральным банком.

Размеры потенциального роста денежного предложения вследствие снижения норм обязательного резервирования определяются и вероятностью сохранения в условиях роста банковской ликвидности сложившейся структуры активов коммерческих банков, особенностями мультипликативного процесса, связанного с наличием сегментации в различных сферах экономики, что особенно важно для стран, находящихся на переходном этапе.

Таким образом, повышая или понижая нормы обязательного резервирования, центральные банки способствуют расширению или свертыванию кредитной активности коммерческих банков и тем самым воздействуют на мультипликативный процесс увеличения депозитов и создания денег. Однако в силу описанных выше причин центральные банки не могут со всей определенностью предвидеть размеры последующего прироста или сокращения предложения денег со стороны банковской системы. Более точное определение предельных значений количественного изменения денежных агрегатов возможно только при применении методов прямого контроля над абсолютным объемом (или приростом) предоставленных кредитов ("кредитные потолки") или установлении ограничений по росту процентных ставок по кредитам, которые некоторые центральные банки применяли в 60-70-е гг. Однако негативные моменты, связанные с использованием таких методов, заставили центральные банки перейти к косвенным инструментам.

3. На процентные ставки. Как было показано выше, увеличение центральным банком при проведении рестриктивной денежной политики резервных ставок принуждает кредитные институты поддерживать дополнительные резервы для выполнения повышенных обязательных резервных требований. Вследствие этого спрос на ликвидность со стороны коммерческих банков растет, в то время как предложение денег на денежном рынке уменьшается. Это может приводить к росту ставок денежного рынка в случае, если кредитные институты не имеют возможности получить дополнительные средства в центральном банке по действовавшей ранее ставке рефинансирования. По этой причине одновременно с повышением ставок обязательного резервирования центральный банк повышает ставки по постоянно действующим механизмам и по операциям открытого рынка. Таким образом, повышение ставок минимальных резервов стимулирует спрос кредитных институтов на ресурсы центрального банка, которые предоставляются по повышенным ставкам

Банки могут пытаться компенсировать это снижение рентабельности (за счет роста резервных ставок и повышения стоимости рефинансирования в центральном банке) повышением процентов по банковским кредитам, предоставляемым своим клиентам - предпринимателям и населению, и снижением ставок по привлекаемым депозитам. В тенденции это может привести к общему росту маржи по депозитно-кредитным операциям коммерческих банков.

Если центральный банк снижает ставки обязательного резервирования, имеют место противоположные воздействия: предложение на денежном рынке увеличивается, спрос на кредиты сокращается, ставки денежного рынка снижаются, соответственно, ставки по банковским кредитам, с приведенными выше оговорками, также могут снижаться[3].

3. Политика обязательных резервов в западных странах

В развитых странах, кроме Великобритании, Канады и Люксембурга, к коммерческим банкам предъявляется требование размещения ими в центральном банке минимальных резервов. Однако в применении конкретных форм данного инструмента в разных странах наблюдаются существенные различия в зависимости от национальных особенностей развития финансового рынка. Центральными банками используются различные структура минимальных резервов, амплитуда и частота колебаний их величины, специфика начисления процентов, условия, предоставляемые кредитным институтам при их рефинансировании.

По закону о Немецком федеральном банке центральный банк правомочен требовать от кредитных институтов соблюдения беспроцентных минимальных резервов.

В качестве компенсации за необходимость держать в центральном банке беспроцентные резервы для коммерческих банков существует ряд льгот:

• бесплатное совершение безналичного платежного оборота через Немецкий федеральный банк;

• причисление наличных средств коммерческих банков, находящихся у них в избытке, к выполнению обязательств по минимальным резервам, а также тот факт, что минимальные резервы могут служить рабочими активами.

Кроме приведенных выше "компенсирующих мер", дополнительно используется субвенционное рефинансирование путем переучета векселей. В некоторых случаях резервные обязательства могут быть выполнены путем приобретения государственных ценных бумаг, что преследует еще одну цель - финансирование государственного бюджета. Теми же мотивами руководствуется центральный банк, устанавливая высокий уровень минимальных резервов при относительно небольшом проценте. Такую политику чаще всего проводит центральный банк, вынужденный финансировать дефицит государственного бюджета.

При установлении ставок по минимальным резервам большую роль могут играть непосредственные переговоры между центральным и коммерческими банками. Так, в Нидерландах повышение наличных (кассовых) резервов кредитных институтов определяется путем согласования этой величины между центральным банком Нидерландов и коммерческими банками.

В механизме расчета ставок, а также в критериях, по которым они дифференцируются, в разных странах наблюдаются существенные различия. Резервные обязательства ориентируются, как правило, по состоянию или росту определенной части обязательств кредитных институтов. Резервы, учитываемые на активной стороне банковского баланса, величина которых должна согласовываться с величиной выданных кредитов (при соблюдении коэффициента ликвидности), составляют исключение. Основной статьей при расчете минимальных резервов служит величина вкладов небанковских учреждений по пассивной стороне баланса. В некоторых случаях учету при определении величины минимальных резервов подлежат и межбанковские обязательства[4].

3.1 Европейская система минимальных резервов

В соответствии с европейской системой минимальных резервов ЕЦБ требует от коммерческих банков поддерживать на счетах в национальных центральных банках обязательные вклады, которые обозначаются как минимальные резервы или обязательства по минимальным резервам[5].

Правовые рамки системы минимальных резервов установлены в ст. 19 Устава ЕЦБ, постановлении Совета Европейского сообщества о возложении обязательства минимального резерва через ЕЦБ и в постановлении ЕЦБ о минимальных резервах. Указанная нормативная база определяет основные понятия системы минимального резервирования, а именно: резервные счета, резервные требования, резервную ставку, период поддержания и др. В ней также установлены состав институтов, являющихся субъектами резервных требований, структура базы резервирования, уровень резервных ставок, расчет резервных требований, порядок поддержания резервов, расчет процентной ставки, уплачиваемой по поддерживаемым минимальным резервам, и др. Правовая база ЕЦБ гарантирует, что система минимальных резервов во всем европейском валютном пространстве действует на единых условиях.

ЕЦБ требует выполнения обязательных резервных требований от кредитных институтов, учрежденных в европейском пространстве на территории 12 стран - членов Европейского союза. В состав кредитных институтов, подлежащих обязательному резервированию, входят также расположенные в европейском пространстве филиалы кредитных институтов, учрежденных вне этого пространства. Вместе с тем расположенные вне европейского пространства филиалы кредитных институтов, учрежденных в европейском пространстве, освобождены от требований европейской системы минимальных резервов. Институты электронных денег (e-money), зарегистрированные в европейском пространстве, рассматриваются как кредитные институты и, следовательно, являются субъектами минимальных резервов. От выполнения минимальных резервов могут освобождаться, по их просьбе, кредитные институты, решающие особые задачи, и кредитные институты, по отношению к которым применяются реорганизационные меры.

Величина поддерживаемых резервов рассчитывается в зависимости от величины базы резервирования и установленных ставок резервирования. В базу резервирования, т.е. перечень обязательств кредитных институтов, подлежащих резервированию, с положительной процентной ставкой (выше 0%) в настоящее время включаются;

♦ ежедневно погашаемые вклады;

♦ вклады с согласованным сроком погашения сроком до двух лет;

♦ вклады на срок до двух лет с согласованным сроком уведомления об изъятии;

♦ долговые обязательства с первоначальной продолжительностью

до двух лет;

♦ бумаги денежного рынка. Процентная ставка по указанным

обязательствам составляет 2%.

Выделяются также обязательства, которые хотя и включены в базу резервирования, но установленная для них ставка резервирования в настоящее время равна нулю. В их состав входят:

♦ вклады с согласованным сроком погашения сроком более двух лет;

♦ вклады на срок более двух лет с согласованным сроком уведомления об изъятии;

♦ долговые бумаги

с первоначальным сроком более двух лет;

♦ сделки РЕПО.

Обязательства относительно других кредитных институтов, входящих в перечень институтов, подлежащих обязательному резервированию, а также обязательства относительно ЕЦБ и национальных центральных банков не включаются в базу минимальных резервов. При этом кредитная организация должна доказать наличие у нее межбанковских обязательств в форме эмитированных (выпущенных) долговых обязательств со сроком до двух лет и бумаг денежного рынка относительно других кредитных институтов, которые, в свою очередь, сами являются субъектами европейской системы минимальных резервов. Если подобное доказательство не может быть представлено, кредитные институты имеют право осуществлять по этим балансовым позициям стандартизованные (паушальные) вычеты из своих обязательств (с 24 января 2000 г. они составляют 30%).

База резервирования, используемая для расчета обязательных резервов, определяется на основе среднедневных остатков соответствующих обязательств за период резервирования (календарный месяц). Величина минимальных резервов, которые должны поддерживаться кредитным институтом, рассчитывается как произведение, полученное от перемножения базы минимального резервирования на ставку минимальных резервов. При этом рассчитанный таким образом размер обязательств по минимальным резервам каждого кредитного института может уменьшаться на так называемую свободную сумму, которая в настоящее время для каждого кредитного института - субъекта обязательного резервирования составляет 100 000 евро.

Поддержание обязательств по минимальным резервам осуществляется на основе принципа усреднения, т.е. в течение этого периода допускается как превышение, так и снижение размеров фактических резервов по отношению к их расчетной величине. Период поддержания начинается 24-го числа месяца и заканчивается 23-го числа следующего месяца. Проверка выполнения обязательств минимальных резервов ведется путем сравнения расчетной величины резервов со среднедневными фактическими остатками резервов в течение периода поддержания. Благодаря использованию такого способа выполнения (поддержания) резервных обязательств они стали называться минимальными резервами.

В качестве счетов минимальных резервов кредитным институтам разрешено использовать их счета в национальных центральных банках, предназначенные для осуществления платежного оборота. Фактической дневной величиной резервов на счете какого-либо института считается величина вклада на конец дня на его счете минимальных резервов.

Таким образом, период расчета базы резервирования составляет один месяц - с 1-го числа каждого календарного месяца по последнее число этого месяца. Поскольку ЕЦБ использует "принцип отставания", период поддержания резервов начинается только 23-го числа месяца, следующего за месяцем, по которому была рассчитана база резервирования. В результате еще до начала периода поддержания резервных обязательств кредитные институты знают, какой уровень обязательных резервов они должны в среднем иметь на своих счетах в центральном банке. Взаимосвязь между периодами расчета базы резервирования и периодом поддержания показана на приводимой ниже схеме.

Система минимального резервирования ЕЦБ не отягощает европейскую банковскую систему и не затрудняет кредитным организациям эффективное управление ресурсами. В целях коррекции налогового характера обязательного резервирования на минимальные резервы начисляются проценты, которые рассчитываются исходя из значения средневзвешенной (по числу календарных дней) ставки отсечения по основным операциям рефинансирования, в данном периоде поддержания минимальных резервов. По суммам, превышающим необходимые минимальные резервы (избыточные резервы), проценты не выплачиваются. Проценты начисляются на второй рабочий день после окончания периода выполнения минимальных резервов.

4. Функционирование европейской системы минимальных резервов

Несоблюдением обязательств минимального резервирования считается ситуация, при которой фактический размер средних вкладов кредитного института на его счетах минимальных резервов, рассчитанный на основе ежедневных остатков в течение периода поддержания, ниже обязательных резервов, рассчитанных исходя из базы резервирования с учетом свободной суммы. В случае полного или частичного несоблюдения кредитным институтом резервных требований ЕЦБ может в соответствии с постановлением Совета Европейского сообщества о возложении обязательства минимального резерва через ЕЦБ назначить следующие санкции, в частности:

♦ уплату штрафа в размере недовзноса минимальных резервов соответствующего кредитного института, умноженного на ставку, которая на 5 процентных пунктов выше ставки по постоянным механизмам рефинансирования, или

♦ уплату штрафа, равного сумме недовзноса минимальных резервов соответствующего кредитного института, умноженного на удвоенную ставку, применяемую по постоянным механизмам рефинансирования, или

♦ обязать соответствующий кредитный институт поддерживать в ЕЦБ или в национальном центральном банке беспроцентные вклады в размере до 2/3 суммы недовзноса минимальных резервов данным институтом. Продолжительность поддержания такого вклада не может превышать периода, в течение которого данный институт не соблюдал минимальные резервные обязательства.

Определенные санкции накладываются на кредитные институты в случае допущения ими других нарушений действующей системы минимальных резервов (например, несвоевременного предоставления данных). В случае грубых нарушений требований минимальных резервов коммерческие банки - деловые партнеры ЕЦБ могут временно отстраняться от участия в операциях открытого рынка.

Описанная выше организация европейской системы минимальных резервов обеспечивает выполнение ее двух специфических функций.

Первой важнейшей функцией минимальных резервов с точки зрения ЕЦБ является обеспечение стабильности ставок денежного рынка, чему способствует используемый принцип среднего поддержания обязательных резервов в сочетании с правом кредитных институтов осуществлять платежи со своих счетов резервов. Как указывалось выше, среднее выполнение минимальных резервов позволяет кредитным институтам выравнивать ежедневные колебания ликвидности, т.е. допускать в отдельные дни снижение размеров резервов по сравнению с рассчитанным на основе базы резервирования уровнем и компенсировать его избытком в другие дни внутри одного и того же периода поддержания.

Условия среднего поддержания позволяют кредитным институтам получать также прибыль от предоставления межбанковских кредитов и допускать снижение размеров минимальных резервов, если процентные ставки денежного рынка на короткие сроки превышают ожидаемые ставки в оставшееся время периода поддержания. В противном случае они могут получать межбанковские кредиты и поддерживать избыточные резервы. Теоретически такой "межвременной арбитраж" должен обеспечивать в течение всего периода поддержания стабильно высокий уровень фактических и ожидаемых в конце этого периода процентных ставок денежного рынка на самые короткие сроки. Этот механизм стабилизирует ставку однодневных денег в течение периода поддержания, в результате чего у центрального банка нет необходимости осуществлять частые интервенции на денежном рынке. В конце периода поддержания, когда подходит время расчета фактического среднего остатка минимальных резервов, кредитные организации не могут более откладывать на будущее избытки ликвидности или ее недостатки. Это обусловливает рост однодневной ставки межбанковского рынка (EONIA) до максимальных значений.

Вторая важная функция системы минимальных резервов - увеличение структурного недостатка ликвидности в банковской системе. Установление для кредитных институтов обязательных минимальных резервов в национальных центральных банках усугубляет недостаток ликвидности и создает напряжение на денежном рынке. Это повышает спрос со стороны коммерческих банков на деньги центрального банка, т.е. на его кредиты рефинансирования. Указанная ситуация значительно облегчает ЕЦБ решение задачи управления ставками денежного рынка посредством регулярных операций по предоставлению ликвидности.

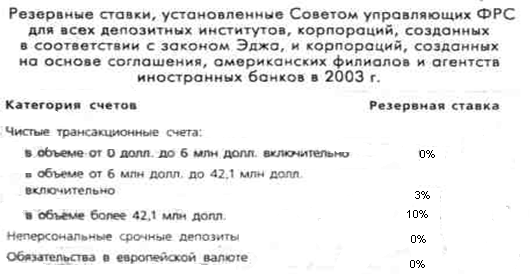

4.1 Обязательное резервирование в США

Система обязательного резервирования в США базируется на Акте о монетарном (денежном) контроле 1980 г. и Международном банковском акте 1978 г., которые определяют общие подходы к ее организации. В соответствии с этими нормативными документами резервные требования налагаются на все депозитные институты, корпорации, созданные на основе закона Эджа, и корпорации на основе соглашения[6], которые имеют трансакционные счета, неперсональные срочные депозиты (т.е. срочные депозиты юридических лиц) и обязательства в европейской валюте. Американские филиалы и представительства иностранных банков, имеющие подобные депозиты или обязательства, также являются субъектами резервных требований, если они представляют собой часть или аффилированы с иностранным банком с совокупными консолидированными активами более 1 млрд. долл. Таким образом, требования обязательного резервирования распространяются на коммерческие и сберегательные банки, сберегательные и ссудные ассоциации, кредитные союзы, независимо от их членства в ФРС, а также на американские филиалы и представительства иностранных банков.

Инструкция D (Regulation D - Reserve Requirements of Depository Institutions) Совета управляющих ФРС определяет конкретные параметры обязательного резервирования - круг депозитных институтов, являющихся субъектами резервных требований; обязательства, подлежащие резервированию; соответствующую отчетность; расчет размера резервов и требования к поддержанию.

Объектами резервных требований могут являться трансакционные депозиты и неперсональные срочные депозиты. Трансакционные счета включают счета до востребования (demand deposits) и счета АТ5 и NOW. Их владельцы могут производить изъятия с помощью обращающихся инструментов, платежных поручений с изъятием, телефонных и заранее одобренных переводов в целях осуществления платежей относительно третьих лиц. Счета, по которым разрешено не более шести заранее одобренных, автоматических или прочих переводов в месяц (из них не более трех могут быть осуществлены с помощью чеков, переводных векселей, дебетовых карт или подобных документов, оплачиваемых непосредственно третьими лицами), относятся к сберегательным депозитам.

При расчете размера подлежащих резервированию обязательств трансакционные счета корректируются (уменьшаются) на величину наличности, находящейся в процессе инкассации, а также на балансы до востребования, ожидаемые от других американских депозитных институтов. Таким образом, расчет среднего размера обязательных резервов осуществляется на основе чистых трансакционных счетов.

Согласно действующему законодательству резервные требования по трансакционным депозитам могут ранжироваться Советом управляющих ФРС в диапазоне от 8 до 14%. Резервные требования по неперсональным срочным депозитам разрешено устанавливать в диапазоне от 0 до 9% и дифференцировать по срочности. Совет управляющих ФРС имеет право также устанавливать резервные требования по чистым обязательствам депозитарных институтов в США к их иностранным аффилированным компаниям или к прочим иностранным банкам. Акт о монетарном (денежном) контроле МСА дает право Совету при экстраординарных обстоятельствах устанавливать дополнительные резервные требования.

Для обеспечения гибкости в выполнении банками своих резервных требований, наряду со средним поддержанием, ФРС также разрешает производить отсрочки и засчитывать часть избытков или дефицитов резервов текущего периода в следующем периоде поддержания. Сумма отсрочки не может превышать 50 тыс. долл., или 4% от совокупных депозитов, которые имеют место в период, когда наблюдается указанный избыток или недостаток.

Оценивая роль обязательных резервов. ФРС признает ограниченные возможности использования изменений ставок обязательного резервирования для текущего денежного регулирования. Вместе с тем резервные требования продолжают оставаться важным условием проведения денежной политики ФРС, в частности, потому что они обеспечивают стабильный и предсказуемый спрос на совокупные резервы. Без этих требований резервные балансы банков в ФРС, поддерживаемые для удовлетворения клиринговых потребностей, претерпевали бы значительные ежедневные колебания, и ФРС не могла бы точно предсказать их размер. Установление же резервных требований оказывает связующее влияние на спрос на банковские резервы, позволяет ФРС более точно определить их размеры и вместе с тем влиять на них посредством изменения предложения резервов.

Более того, применение уровня обязательных резервов и метода усреднения, используемого при их выполнении, усиливает гибкость банков, что помогает сглаживать колебания на рынке резервов и снижает волатильность процентных ставок денежного рынка. Банки, учитывая изменчивость резервов, а также настоящую и будущую их стоимость, проводят арбитражные операции. Эта изменчивость резервов уменьшилась бы, если большая их часть требовалась для целей клиринга. Поддержание стабильного и предсказуемого спроса на резервы создает условия для операций открытого рынка и увеличивает возможности контроля ФРС над краткосрочными процентными ставками[7].

5. Обязательное резервирование в России

Вопросы необходимости применения обязательного резервирования, вида банковских ресурсов, учитываемых при формировании резервов, и их величина долгое время остаются наиболее острыми в отношениях между российскими кредитными учреждениями и Банком России. Цель деятельности любого кредитного учреждения - получение прибыли, которая уменьшается вследствие резервирования части привлеченных учреждениями средств, что вполне естественно вызывает недовольство, и предложения по ослаблению резервного бремени.

В российской экономической литературе встречаются различные предложения о совершенствовании существующей политики формирования обязательных резервов, депонируемых в Банке России. Среди них предложения дифференцировать[8] обязательный резерв в зависимости: от типа кредитного учреждения; срока его деятельности; величины активов; особенностей региона и состояния денежного рынка, видов и сроков кредитов; состава и структуры активов коммерческих банков; от принадлежности депонируемой суммы к тому или иному агрегату денежной массы, которой располагает коммерческий банк. Для денежных компонентов, входящих в состав предыдущего денежного агрегата, уровень резервирования выше, чем у составных частей последующих денежных агрегатов.

Ассоциация российских банков (АРБ) еще в феврале 2000 г. выдвинула ряд предложений, сокращающих полномочия Банка России в области обязательного резервирования[9]. Она направила в Государственную Думу проект, в котором было предложено создать комиссию по денежно-кредитной политике, в чье ведение предлагалось передать все вопросы, касающиеся обязательных резервов банков. Членами комиссии могут быть высокопоставленные специалисты, назначаемые Государственной Думой по представлению председателя Банка России. В проекте предлагалось установить, что нормативы обязательных резервов не могут превышать 5% обязательств кредитной организации и могут быть дифференцированы для различных кредитных, организаций. Банки, у которых сумма обязательных резервов не превышает 10 млн. руб., освобождаются от депонирования обязательных резервов. Предлагалось установить, что нормативы обязательных резервов не могут быть единовременно изменены более чем на 0,5 пункта, а списание обязательных резервов при недостаточности денежных средств на корреспондентском счете банка производится в соответствии со ст.855 Гражданского кодекса РФ. В этой статье установлена очередность платежей при недостаточности денежных средств на счете, т.е. в соответствии с ГК РФ списание обязательных резервов должно осуществляться не в бесспорном порядке (как сейчас), а в пятую очередь, после других обязательных платежей.

Существует много мнений о необходимости применения дифференцированных нормативов резервирования для различных кредитных организаций в зависимости от рода деятельности и от величины капитала. Аргумент в пользу этого таков: дифференцированные нормативы эффективнее вследствие более избирательного действии и могут быть более обоснованными в социальном плане.

Использование дифференцированных нормативов в зависимости от сроков привлечения ресурсов, а также от принадлежности к тому или иному денежному агрегату усложняет расчеты и проверки выполнения обязательных резервов, а также создает возможность для кредитных учреждений отнести привлеченные ресурсы к категории с более низкими нормами резервирования.

Нормативы обязательных резервов кредитных организаций (с 1991 года) в процентах.

| Норматив перечисления от объема привлеченных средств | |

| 1.06.91 - 31.01.92 | 2 |

| Счета до востребования и счета со сроком погашения до 1 года | Обязательства свыше 1 года | |

| 1.02.92 - 29.02.92 | 10 | 5 |

| 1.03.92 - 31.03.92 | 15 | 10 |

| 1.04.92 - 31.01.95 | 20 | 15 |

| Счета до востребования и срочные обязательства до 30 дней включительно | Срочные обязательства от 31 дня до 90 дней включительно | Срочные обязательства от 91 дня и более | Счета в иностранной валюте | Вклады и депозиты физических лиц в рублях независимо от сроков (Сбербанк РФ) | |

| 01.02.95 - 30.04.95 | 22 | 15 | 10 | 2 | |

| 01.05.95 - 30.04.96 | 20 | 14 | 10 | 1,5 | |

| 01.05.96 - 10.06.96 | 18 | 14 | 10 | 1,25 | |

| 11.06.96 - 31.07.96 | 20 | 16 | 12 | 2,5 | |

| 01.08.96 - 30.10.96 | 18 | 14 | 10 | 2,5 | |

| 01.11.96 - 30.04.97 | 16 | 13 | 10 | 5 |

101 |

| 01.05.97 - 11.11.97 | 14 | 11 | 8 | 6 | 9,5 |

| 12.11 97 - 30.11.98 | 14 | 11 | 8 | 9 | 9,5 |

| 01.12.97 - 31.01.98 | 14 | 11 | 8 | 9 | 8 |

| 01.02.98 - 23.08.98 | 11 | 8 | |||

| 24.08.98 - 31.08.98 | 10 | 7 |

1 c 01.12.96.

| Норматив обязательных резервов по привлеченным средствам юридических лиц | Норматив обязательных резервов по привлеченным средствам физических лиц | |

| 1 декабря 1998 г. - | 5* | |

| 19 марта 1999 г. - 9 июня 1999 г. | 7 | 5 |

* Единый норматив по привлеченным средствам в рублях и иностранной валюте.

| Норматив обязательных резервов по привлеченным средствам юридических лиц в валюте Российской Федерации и по привлеченным средствам юридических и физических лиц в иностранной валюте | Норматив обязательных резервов по денежным средствам физических лиц, привлеченным во вклады (депозиты) в валюте Российской Федерации | |

| 10 июня 1999 г. - 31 декабря 1999 г. | 8,5 | 5,5 |

| 1 января 2000 г. - 31 марта 2004 г. | 10 | 7 |

| 1 апреля 2004 г. - 14 июня 2004 г. | 9 | 7 |

| 15 июня 2004 г. - 7 июля 2004 г. | 7 | 7 |

|

|

Норматив обязательных резервов по обязательствам кредитных организаций перед банками-нерезидентами в валюте Российской Федерации и иностранной валюте | Норматив обязательных резервов по обязательствам перед физическими лицами в валюте Российской Федерации | Норматив обязательных резервов по иным обязательствам кредитных организаций в валюте Российской Федерации и обязательствам в иностранной валюте |

| 8 июля 2004 г. - 31 июля 2004 г. | - | 3,5 | 3,5 |

| 1 августа 2004 г. - 30 сентября 2006 г. | 2 | 3,5 | 3,5 |

| 1 октября 2006 г. - 30 июня 2007 г. | 3,5 | 3,5 | 3,5 |

| 1 июля 2007 г. - 10 октября 2007 г. | 4,5 | 4,0 | 4,5 |

| 11 октября 2007 г. - 14 января 2008 г. | 3,5 | 3,0 | 3,5 |

| 15 января 2008 г. - 29 февраля 2008 г. | 4,5 | 4,0 | 4,5 |

| 1 марта 2008 г. - | 5,5 | 4,5 | 5 |

Дата последнего обновления: 4 февраля 2008 года.

Некоторое время в России существовал единый норматив обязательного резервирования, однако несмотря на удобство его использования, Банк России считает целесообразным устанавливать более низкие нормы резервирования по вкладам населения. Действительно, проблем в этой области много: величина вкладов населения в российскую банковскую систему незначительна; многие потенциальные вкладчики не спешат доверять свои сбережения российским банкам, недоверие населения велико, доходы по вкладам в реальном выражении отрицательны, что вообще лишает смысла делать вклады. Регулирующие органы осознают данные проблемы, о чем свидетельствует множество публикаций о ведущейся работе по созданию механизма сохранности вкладов населения во всех коммерческих банках.

В экономической литературе достаточно часто встречается критика, направленная в адрес Банка России, в связи с использованием обязательного резервирования. Приводятся аргументы, что данный инструмент административного регулирования применяется с целью получить надежный источник финансовых ресурсов, а также полностью контролировать денежную систему. Также считается, что сокращение государственного вмешательства в экономику и финансовая либерализация способствуют развитию устойчивой денежно-кредитной системы.

Обязательное резервирование - это, с одной стороны, метод, стабилизирующий денежное обращение, в чем заинтересовано все общество, а не только регулирующие органы. С другой стороны, недостатки обязательного резервирования делают необходимым поиски его эффективного преобразования[10].

Заключение

Критики обязательных резервов обоснованно утверждают, что регулирование уровня требований обязательного резервирования приводит к изъятию или высвобождению значительных объемов ликвидности коммерческих банков. Это оказывает влияние на процесс мультипликации кредитов и депозитов и на создание денег. Поэтому "в вину" обязательным резервам их оппонентами обычно ставятся "дискриминация" кредитных операций, осуществляемых банками, ведь в конечном счете ставки по обязательным резервам (при данном уровне денежной базы) устанавливают верхний предел роста денежной массы.

Отвлечение значительных объемов свободных банковских резервов, которые, находясь на счетах в центральном банке, в большинстве случаев не приносят дохода, рассматривается как своеобразный налог на кредитные организации и как негативная черта обязательных резервов. При обязательном резервировании коммерческие банки несут альтернативные издержки, соответствующие доходу, недополученному от производительного вложения средств, равных по величине обязательным резервам в центральном банке. Это приводит к снижению рентабельности кредитных организаций, что в масштабах страны равноценно снижению конкурентоспособности национальной банковской системы или при дифференциации ставок резервных требований по различным типам коммерческих банков - ущемлению конкурентных позиций тех из них, для которых установлены более высокие резервные требования.

Сомнения относительно необходимости сохранения минимальных резервов оправдывают также ссылкой на их легкую замещаемость с точки зрения выполнения целей денежной политики. Поскольку даже небольшое изменение резервных ставок оказывает сильное воздействие на уровень ликвидности коммерческих банков и в конечном счете на размеры денежного предложения, обязательные резервы относятся к "грубым" инструментам денежной политики. Чтобы не приводить к росту неопределенности и неуверенности у коммерческих банков, которые могут возникнуть в результате активной политики обязательных резервов, и не осложнять им управление своей ликвидностью, центральные банки стали относительно редко прибегать к изменению резервных ставок. Но это обстоятельство также используется в качестве аргумента против применения обязательных резервов в качестве денежно-политического инструмента.

Ряд экономистов, как в России, так и за ее рубежами считают, что обязательные резервы - это старый, отживший инструмент в денежно-политическом арсенале центральных банков. Указывая на то, что в настоящее время у центральных банков большинства развитых стран имеются и другие (более эффективные и гибкие) инструменты, в частности операции открытого рынка, а также учитывая практику центральных банков Канады, Мексики, Швеции, Англии, оппоненты обязательных резервов выступают за отказ от их сохранения в структуре инструментов денежной политики[11].

Я считаю, что критика обязательных резервов обоснована, но полностью с ней соглашаться нельзя. Критики считают, что единственным способом воздействия на состояние денежной сферы является изменение резервных ставок. Обязательные резервы воздействуют на денежную сферу и при неизменных резервных ставках.

Путем совершенствования условий обязательного резервирования и превращения обязательных резервов в минимальные центральным банкам удается оказывать стабилизирующее воздействие на текущее состояние ликвидности кредитных организаций и динамику ставок денежного рынка. Если центральные банки отказываются от требования образования указанных резервов, то растут, в частности, масштабы и частота операций на открытом рынке. Об этом свидетельствует опыт центральных банков, работающих без обязательных (минимальных) резервов, и в том числе Банка Англии. Отказ от использования минимальных резервов не является негативной характеристикой этого инструмента денежной политики или свидетельством его несостоятельности. Это означает лишь то, что некоторые страны предпочли перейти к другой операционной процедуре денежной политики. Хорошо это или плохо, покажет время. А пока ясно, что и у одного, и у другого варианта есть сторонники.

Список литературы

1. Лаврушин О.И. Деньги, кредит, банки: Учебник. - М.: Финансы и статистика, 2004.

2. Ларина О.И., Москвин В.А. Обязательное резервирование в России // Банковское дело, 2003, №3.

3. Залунина Л.В. "Традиционный" инструмент денежной политики // Банковское дело, 2003, №10.

4. Федоров Б.Г. Новый англо-русский банковский и экономический словарь. - Санкт-Петербург: Лимбус Пресс, 2000.

5. Залунина Л.В. "Традиционный" инструмент денежной политики // Банковское дело, 2003, №12.

6. Вардуль Н. Банкиры хотят урезать права ЦБ // Коммерсант, 2000, №34.

7. http://cbr.ru.

8. Деньги, кредит, банки: Учебник Под ред. Е.Ф. Жукова. - М.: ЮНИТИ, 2004.

9. Российская банковская энциклопедия. - М.: Энциклопедическая творческая ассоциация, 1995.

[1] Ларина О.И. , Москвин В.А. Обязательное резервирование в России//Банковское дело, 2003, №3

[2] Залунина Л.В. «Традиционный» инструмент денежной политики//Банковское дело, 2003, №10

[3] Залунина Л.В. «Традиционный» инструмент денежной политики//Банковское дело, 2003, №10

[4] «Деньги, кредит, банки» Лаврушин О.И. – М.: Финансы и статистика, 2004

[5] См. EZB. Die einheitliche Geldpolitik im Euro-Währungsgebiet. Fr.am Main, April, 2002: Die Geldpolitik der EZB. Fr.am Main, 2001

[6] Федоров Б.Г. Новый англо-русский банковский и экономический словарь. Лимбус Пресс. Санкт-Петербург, 2000 С. 32, 232

[7] Залунина Л.В. «Традиционный» инструмент денежной политики//Банковское дело, 2003, №12

[8] Родзинский Ю.Л. Банковская деятельность. Регулирование и надзор. – Санкт-Петербург: Альфа, 2000

[9] Вардуль Н. Банкиры хотят урезать права ЦБ//Коммерсант, 2000, №34

[10] Ларина О.И. , Москвин В.А. Обязательное резервирование в России//Банковское дело, 2003, №3

[11] Залунина Л.В. «Традиционный» инструмент денежной политики//Банковское дело, 2003, №10

| Структура и функции центральных банков. Пример развитых стран | |

|

кафедра "Банковский менеджмент" курсовой проект по теме: "Структура и функции центральных банков. Пример развитых стран." выполнил: Лаврищев А. П ... Минимальные резервные требования как инструмент денежно-кредитного регулирования возникли в качестве своего рода обеспечения обязательств по депозитам коммерческих банков. Нормы резервных требований, устанавливаемые на вклады в иностранной валюте, значительно ниже норм, применяемых к обязательствам в иностранной валюте, значительно ниже норм ... |

Раздел: Рефераты по экономике Тип: реферат |

| Системы рефинансирования Центральным банком кредитных организаций | |

|

... АСПЕКТЫ КРЕДИТНОЙ ПОЛИТИКИ ЦБ РФ 1.1 Правовые основы деятельности ЦБ РФ 1.2 Сущность и принципы функционирования ЦБ РФ 1.3 Инструменты ЦБ в ... Другим методом воздействия на кредитоспособность коммерческих банков является изменение нормы обязательного резервирования (установление минимальных резервных требований). Норматив резервных требований представляет собой установленное в законодательном порядке процентное отношение суммы минимальных резервов к абсолютным или относительным показателям ... |

Раздел: Рефераты по банковскому делу Тип: курсовая работа |

| Кризис банковской системы России 1998 года, его причины и последствия | |

|

ГОСУДАРСТВЕННЫЙ КОМИТЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ ПО ВЫСШЕМУ ОБРАЗОВАНИЮ. РОССИЙСКАЯ ЭКОНОМИЧЕСКАЯ АКАДЕМИЯ им. Г. В. ПЛЕХАНОВА. Кафедра "Банковское Дело ... Принятое Банком России решение о переводе вкладов населения из ряда крупнейших банков в Сбербанк России в сложнейшей обстановке способствовало в определенной степени улучшению ... Почему Неглинная в своих нормативных указаниях не ориентируется на методологию Европейского Центробанка (ЕЦБ), как это делается при применении рекомендаций Базельского комитета ... |

Раздел: Рефераты по банковскому делу Тип: реферат |

| Предмет экономической теории | |

|

1. Предмет экономической теории и ее функции. Микро- и макроэкономика. Методы экономического анализа Экономика как наука или экономическая теория, в ... ... созданного единого рынка к полному Экономическому и валютному союзу (ЭВС), создание Европейского центрального банка (ЕЦБ) и замену национальных денежных знаков единой валютой евро. ... с Федеральной службой кредитного контроля); США (Федеральной резервной системой - ФРС - совместно с Министерством финансов - Казначейством через контролера денежного обращения и ... |

Раздел: Рефераты по экономике Тип: учебное пособие |

| Экономическая роль банковской системы в общественном производстве ... | |

|

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ РОСТОВСКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ Кафедра экономической теории К У Р С О В А Я Р А Б ... Не целесообразнее ли ориентироваться, например, на методологию Европейского Центрального банка (ЕЦБ), который использует запаздывающий метод формирования резервов с лагом, равным ... Например, денежно-кредитная политика может удерживать независимые резервы на фиксированном уровне, при этом позволяя резервам, полученным путем займов, расти или уменьшаться и в ... |

Раздел: Рефераты по экономической теории Тип: реферат |