Дипломная работа: Планування доходів та витрат в комерційному банку

Зміст

Вступ

Розділ І. Теоретико-методологічні основи регулювання доходів та витрат комерційного банку.

1.1 Характеристика джерел формування валового доходу

1.1. Управління умовно-постійними і змінними витратами

1.2. Методика обліку результатів комерційної діяльності

1.3. Узагальнення зарубіжного і вітчизняного досвіду створення банківських резервів

Розділ ІІ. Планування доходів та витрат в акціонерному банку соціального розвитку ” Укрсоцбанк ”.

2.1.Виявлення наявних фінансових можливостей ” Укрсоцбанку

2.2.Оцінка ефективності діяльності ” Укрсоцбанку ” за 2004-2006 р. р

2.3.Обгрунтування вартості банківських послуг ( 2007 рік)

з урахуванням структури витрат

Розділ ІІІ. Розробка заходів із підвищення рейтингу банківських установ

3.1.Пошук оптимальної методики рейтингового оцінювання

3.2.Шляхи покращення конкурентоздатності вітчизняних банків

Висновки

Список літератури

Додатки

ВСТУП

Ринкова економіка вимагає від українських комерційних банків підвищення ефективності управління банківською діяльністю. Важлива роль у реалізації цієї задачі відводиться аналізу банківської діяльності.

З його допомогою виробляються стратегія і тактика розвитку банку, обґрунтовуються плани й управлінські рішення, здійснюється контроль за їхнім виконанням, виявляються резерви підвищення ефективності проведення активних і пасивних операцій, оцінюються результати діяльності банку, його окремих підрозділів. Таким чином, успішний розвиток і надійність банківської системи України в сформованих економічних умовах багато в чому залежить від постановки в комерційних банках аналітичної роботи, що дозволяє давати реальну і всебічну оцінку досягнутим результатам діяльності банків, виявляти їхні сильні і слабкі сторони, визначати конкретні шляхи вирішення виникаючих проблем. Аналіз банківської діяльності є основою ефективного управління банком, вихідною базою прийняття управлінських рішень на всіх рівнях банківського менеджменту.

Відомо, що, коли в банку будуть клієнти, то й банк у такому разі буде процвітати, і навпаки. Але у той же час, якщо банк переживатиме скрутне фінансове становище і не зможе вчасно і повністю виконувати свої зобов'язання, то клієнти такого банку так само можуть істотно постраждати, бо вони зберігають свої кошти на різних банківських рахунках. Варто також окремо виділити населення країни, чиї заощадження є одним із самих зручних видів банківських ресурсів (тому що це ресурси довгострокового характеру і порівняно недорогі, що сприяє одержанню банком порівняно високого прибутку). Тому держава, будучи за Конституцією України гарантом стабільності в країні (зокрема й у грошово-кредитній сфері), піклується про міць банківської системи. На це спрямовано діяльність такого державного органу як Національний банк України (НБУ), однією з функцій якого і є забезпечення стабільності банківської системи країни.

Економічна криза, що відбувається в країні, з граничною ясністю показала роль банків як опорних пунктів платіжного обороту народного господарства. Однак на даному етапі розвитку банківської системи комерційні банки переживають важкі часи становлення. Багато з них цікавляться не прибутком, а яким чином вистояти та не поповнити ряди банкрутів. Це зв’язано не тільки з економічною нестабільністю в Україні, але й з тим, що діяльність банків пов’язана з великим ризиком, яким необхідно вміло управляти.

Банк можна назвати “лакмусовим папірцем” функціонування народного господарства в цілому. При сприятливих умовах та нормальних темпах розвитку народногосподарського комплексу в цілому добре розвиваються і банківські установи; а у випадку погіршення фінансового стану підприємств, дефіциту фінансів держави, в сфері фінансово-кредитних установ з’являються проблеми з вільними грошовими коштами, збільшується контроль з боку Національного банку та інших дежавних органів, що зменшує ініціативу і в кінцевому результаті впливає на наслідки роботи банківської установи, тобто прибуток. Тому проблеми розвитку банківської системи — це в першу чергу проблеми розвитку економіки в цілому.

Вибір даної теми обумовлюється тим, що в сучасних умовах питання планування доходів та витрат комерційних банків і забезпечення їх стабільності набувають особливої гостроти та потребують серйозного вивчення.

Метою даної роботи є дослідження сучасного стану процесів планування та формування доходів банку, управління витратами і використання результатів діяльності комерційних банків України, виявлення основних проблем та недоліків в діяльності банків та пошук шляхів їх усунення.

Таким чином, об’єктом дослідження даної роботи є доходи і витрати, а предметом — особливості його планування в комерційних банках.

Згідно з метою роботи, була визначена наступна структура даної роботи:

· Розділ І - розкриває особливості діяльності банку як суб’єкта підприємницької діяльності, визначає теоретико-методологічні основи регулювання доходів та витрат комерційного банку.

· Розділ ІІ - Розкриває механізм здійснення планування доходів та витрат комерційного банку на прикладі акціонерного банку соціального розвитку ”Укрсоцбанку”. Виявляє наявні фінансові можливості банку, розглядається ефективність діяльності ”Укрсоцбанку” в період з 2004-2006 роки та аналізує вартість послуг з урахуванням структури витрат банку.

· Розділ ІІІ - Розглядає сучасний стан банківської системи та українських комерційних банків зокрема з висвітленням проблем, що безпосередньо стосуються діяльності комерційних банків на Україні. Також пропонує заходи з підвищення рейтингу банківських установ, ефективності діяльності та їх фінансової стійкості.

По завершенні роботи зроблені висновки в процесі дослідження питання плануваня доходів та витрат комерційних банків.

При виконанні дипломної роботи були використані різні методи економічних досліджень як загальнонаукові, так і специфічні. До перших відносяться методи формальної та діалектичної логіки, до других — статистичні методи.

Теоретична частина дослідження даної теми здійснювалась на підставі наукових робіт таких вчених як Гладких Д.М., Давидова Л.В., Вовчак О.Д., Донченко Л.В., Кириченко О.І., Заруба Ю.О., Стоян В.М., Раевський К.Є. та ін., а практична - на основі фактичних даних, представлених Департаментом банківського нагляду та Департаментом бухгалтерського обліку та розрахунків в акціонерному банку соціального розвитку ”Укрсоцбанк”, планово-економічним управлінням, управлінням ресурсної діяльності, департаментом інформаційно-комунікаційних систем, кредитним відділом.

РОЗДІЛ І Теоретико-методологічні основи регулювання доходів та витрат комерційного банку

1.1. Характеристика джерел формування валового доходу

Джерелами доходів комерційного банку є різні види бізнесу. До елементів банківського бізнесу можна віднести: позичковий бізнес, дисконт-бізнес, охоронний бізнес, гарантійну діяльність банку, бізнес з цінними паперами, бізнес, заснований на прийомі внесків і здійсненні операцій з доручення вкладників, на кореспондентських відносинах з іншими банками, на наданні нетрадиційних банківських послуг.

Позичковий бізнес включає два складених елементи - надання позичок клієнтам (юридичним і фізичним особам) і передача в тимчасове користування вільних ресурсів іншим комерційним банкам за процентну винагороду. Друга частина позичкового бізнесу може мати форму міжбанківського кредиту або термінового депозиту в іншому банку. Умовою розвитку позичкового бізнесу у виді продажу вільних ресурсів є наявність ліній оперативного зв'язку між кредитними установами, поява надійних посередників, що спеціалізуються на перерозподілі ресурсів на банківському ринку, а також розумне керування коррахунком. Доход від позичкового бізнесу виступає у формі відсотка.

Дисконт-бізнес заснован на операціях по покупці банком неоплачених векселів, чеків і вимог з визначеною знижкою - дисконтом. Різновидом бізнесу є факторингові операції банку. Останні можуть бути двох видів: із правом регресу (з оборотом ) і без права регресу (без обороту ). У першому випадку банк має право стягнути непогашене платником зобов'язання з одержувача засобів (постачальника). В другому випадку такого права в банку немає і він тому ризикує більше, вимагаючи і більш солідну винагороду. Винагорода банку за факторинговую операцію зменшує доход постачальника від проданої продукції, представляє знижку з її вартості.

Його розмір складається з двох елементів: 1) відсотка за використання кредитних ресурсів банку за період від покупки їм неоплаченої вимоги до надходження платежу і 2) комісійні винагороди за послугу, величина якого коливається в залежності від ризику, зв'язаного з видом факторингової операції. Оскільки комісія при факторингових операціях сполучена з процентними платежами за вартість ресурсів, і розмір дисконту встановлюється у відсотку від вартості вимоги, доход від факторингових операцій звичайно відносять до процентних доходів банку [11, с.21-27].

Охоронний бізнес заснований на трастових (довірчих) і агентських послугах, яким відповідають і банківські операції. Цей бізнес дає банкові доход у формі комісії за керування майном клієнта (нерухомістю, цінними паперами, засобами на рахунку) або за виконання окремих конкретних операцій з доручення, зв'язаних з цим майном. Наприклад, на основі трастового договору банк бере на себе зобов'язання по розміщенню коштів клієнта, зобов'язуючи забезпечити останньому визначений рівень доходу. При агентських послугах клієнт чітко обмовляє зміст операції по розміщенню його засобів.

При трастових операціях ризик більше в зв'язку з тим, що доход клієнта, обумовлений договором, може бути менше доходу банку. Відповідно і комісія за трастові послуги вища, ніж по агентських операціях. Ця особливість визначає і структуру комісійної винагороди за трастові послуги. Воно включає звичайно фіксовану винагороду за керування майном і винагорода за результатами роботи, якщо доход від трастової операції вище, ніж договірний доход клієнта і фіксована винагорода банку.

Бізнес з цінними паперами складається з таких складених елементів, як випуск самим банком цінних паперів і реалізація їх на ринку, операції на вторинному ринку з цінними паперами інших емітентів, послуги, зв'язані з приватизацією підприємств. Доход банку від цього виду комерції складається з курсової різниці при продажі своїх цінних паперів і паперів інших емітентів, комісії за послуги по приватизації (доведення до необхідних стандартів звітності приватизованого підприємства, оцінка його вартості, випуск і розміщення акцій, ведення реєстру).

Гарантійна діяльність банку дає доход у прямій грошовій формі або зв'язана з опосередкованою вигодою. За видачу в різних формах гарантій і порук своїм клієнтам для здійснення ними розрахунків і одержання кредиту, банк може одержувати комісійну винагороду в грошовій формі. Можлива і безкоштовна гарантійна діяльність, коли клієнт вигідний для банку з погляду підтримки іміджу, одержання вигідних послуг і т.д.

Бізнес, зв'язаний із залученням внесків і здійсненням операцій з доручення вкладників, дає можливість одержувати доход у наступних формах:

· комісійна винагорода за:

а) відкриття рахунка;

б) ведення рахунка;

· фіксована комісія за період (у грошових одиницях);

· комісія з обороту (% від обороту );

в) надання виписок про операції по рахунку :

г) закриття рахунок;

д) здійснення операцій по видачі готівки або розрахункового характеру.

Доходи банку можуть складатися з усіх або частини перерахованих форм винагород. Джерелом доходу можуть бути кореспондентські відносини, коли банк одержує відсоток від кредитового сальдо на коррахунку в іншому банку або банківському об'єднанні. Доход залежить від рівня процентної ставки, порядку нарахування проспівана, розміру і тривалості кредитового сальдо.

Доход від нетрадиційних послуг банку складається з доходу від лізингових, інформаційних, консультаційних послуг, послуг по обміну валюти, навчанню клієнтів та інших. Доход від лізингових операцій включають лізингові платежі, процентні платежі і комісію за послуги.

Доходи неординарного (непередбаченого ) характеру, зв'язані з разовими угодами по реалізації майна банку. Доход утворюється у випадку перевищення ринкової ціни над балансовою оцінкою. У противному випадку операції зв'язані з витратою, що утворить прямий збиток банку.

Таким чином, усі види доходів комерційного банку за формою можна розділити на три групи:

1) процентний доход ;

2) доход у формі комісій від послуг банку;

3) інші види (доходи від операцій на ринку у виді курсових різниць, різниці між балансовою і ринковою ціною проданого майна, переоцінка номіналу цінних паперів і інших активів, отримані штрафи, пені, неустойки.

Процентний доход може сполучитися з комісією. Наприклад, при кредитних і факторингових операціях банк може одержувати одночасно процентні платежі і комісію. Комісії за різні послуги можуть поєднуватися . Наприклад, комісійні за організацію позики або розміщення облігацій можуть включати плату за консультування. Остання буде отримана банком тільки в тому випадку, якщо угода відбудеться ( Додаток В ).

Доходи від послуг у всіх перерахованих формах повинні відшкодовувати витрати банку, покривати ризики і створювати прибуток. Іншою загальною рисою усіх форм доходу є їхній ціннісної характер. Ціна на банківському ринку, як і на будь-якому іншому, формується під впливом попиту та пропозиції. У той же час кожна з форм доходу має свою специфіку.

Позичковий відсоток є своєрідною ціною вартості, що позичається в тимчасове користування. Класифікація видів позичкового відсотка ґрунтується на формах кредиту (комерційний відсоток, банківський, споживчий і т.д.), видах кредитних установ (обліковий відсоток Центрального банку, банківський, ломбардний), термінах позичок (по позичках короткостроковим або ставки грошового ринку, по довгострокових позичках або ставки по облігаційних позиках), видах позичок (відсоток по позичках в оборотні кошти по овердрафті , по обліку векселів, по цільових позичках і т.д.), видах операцій (відсоток по позичках, по міжбанківських кредитах, депозитний), по способі нарахування (прості і складні відсотки, звичайні і точні і т.д.).

Незалежно від виду договірний позичковий відсоток формується на основі ціни кредитних ресурсів і маржі, необхідної для даного комерційного банку. При цьому ціна кредитних ресурсів повинна враховуватися не ринкова (ціна залучення ресурсів), а реальна. Відхилення реальної ціни ресурсів від ринкової відбувається під впливом норми обов'язкових резервів, порядку віднесення процентної витрати банку на собівартість і діючу систему оподатковування. Достатня для банку процентна маржа повинна покривати загальнобанківські витрати і створювати прибуток. Крім того, договірний повинний враховувати темпи інфляції і банківські ризики [25, с.43-44].

Комісія – назва винагороди за банківські операції (послуги), що походить від латинського слова "comіssіo" (доручення). В основі визначення її розміру лежить собівартість послуги і необхідний прибуток. Але в залежності від попиту та пропозиції на ринку даного виду банківських послуг комісія (тариф) може бути вище і нижче собівартості. Необхідний регулярний контроль за фактичною собівартістю послуг і відхиленням цієї собівартості від ринкової ціни. На цій основі вирішується питання про заходи, але зниженню собівартості послуг, по напрямку розвитку послуг і т.д.

По способі обліку всі доходи можна розділити на двох груп:

1) доходи, що враховуються на дохідних рахунках.

2) доходи, які відносяться на рахунок "Прибутки та збитки звітного року".

Джерела доходу поділяються на стабільні і нестабільні. До відносно стабільних джерел доходу відносять процентний доход і безпроцентний доход від банківських послуг, нестабільним - доходи від операцій з цінними паперами на вторинному ринку, від непередбачених (неординарних) операцій.

У наших умовах багато банків можуть включати в групу нестабільних джерел доходи від валютних операцій. Бажаним напрямком розвитку банку є зростання доходів за рахунок стабільних джерел, відсутності значного впливу нестабільних джерел доходу на зростання чистого прибутку.

1.2. Управління умовно-постійними і змінними витратами

Витрати комерційного банку можна класифікувати за формою і способом обліку. За формою розрізняються змінними витратами (процентні витрати), відносно постійними (безпроцентні) та інші витрати.

Змінні витрати складаються з відсотків, сплачених клієнтам по вкладах до запитання і термінових депозитів, депозитам інших банків, за кредитні ресурси, куплені в інших банків, випущеним цінним паперам.

Відносно постійними витрати включають частина загальбанківських операційних витрат і усі витрати на зміст апарата керування .

Інші витрати зв'язані зі створенням резервів, які відносяться на собівартість банківських операцій, сплатою податків, збитками від спекулятивних операцій на ринку цінних паперів, валютному ринку , від продажу майна банку і т.д.

По способі обліку виділяють три групи витрат:

1) операційні і різні витрати банку;

2) витрати на зміст апарата керування;

3) штрафи, пені і неустойки, сплачені банком.

До операційних і різних витрат банку відноситься частина податків, що сплачуються банком, що сплачуються відсотки за притягнуті ресурси, амортизація основних фондів, знос МБП і нематеріальних активів, витрати по оренді, на рекламу, оплату послуг обчислювальних центрів, поштові і телеграфні витрати, плата за навчання, за бланки, магнітні носії інформації, пакувальні матеріали і деякі інші витрати некапітального характеру. Як видно з цього переліку, операційні витрати поділяються на процентні, безпроцентні та інші. До операційних витрат банку відноситься тільки частина податків банку: податок на майно, податок на користувачів автомобільних доріг , податок із власників транспортних засобів, податок на придбання автотранспортних засобів, податок на землю, податок на додану вартість, спеціальний податок у фонди фінансової підтримки найважливіших галузей народного господарства. Усе це – податки, які відносяться на собівартість банківських операцій. Податок на прибуток на відміну від перерахованих операцій сплачується з балансового прибутку банку, тобто є одним з напрямків її розподілу.

До другої групи - витрати на зміст апарата керування - відносилася зарплата, премія й інші виплати стимулюючого і характеру, що компенсує, перерахування у фонди соціального призначення, витрати по змісту будинків, устаткування і легкових автомобілів, на охорону, представницькі, командировочні і канцелярські витрати та ін. По характеру ця група витрат відноситься до безпроцентних витрат [16, с.39- 42].

Деякі витрати можуть відноситися на видаткові рахунки банку, тобто на собівартість його операцій, у межах законодавчих норм. Це - витрати на відрядження, компенсації за службові поїздки на особистих автомобілях, представницькі витрати, витрати на рекламу, процентні витрати на оплату міжбанківського кредиту.

Виділяється також група витрат, що відноситься безпосередньо на рахунок "Прибутки та збитки звітного року": збитки від розкрадань, прорахунки і нестачі по касових операціях, збитки від прийняття неплатоспроможних і фальшивих грошових знаків і монети. Усі ці витрати по змісту представляють прямі збитки банку.

Відносно постійними витратами комерційного банку є:

· заробітна плата;

· придбання або виготовлення бланків і канцелярських товарів;

· утримання приміщень, охорони та протипожежної сигналізації

· амортизаційні відрахування та інші.

Змінними витратами банку є:

· виплата процентів по вкладах, депозитах і міжбанківському кредиту;

· плата за послуги регіональної розрахункової палати і регіонального розрахунково-касового центру;

· витрати на рекламу;

· витрати на відрядження;

· поштово-телеграфні витрати та інші

У останні роки спостерігається зріст питомої ваги видатків на виплату відсотків по вкладах клієнтів. Це пояснюється, по-перше, підвищенням рівня процентних ставок по депозитах у результаті посилення конкурентної боротьби і по-друге, збільшенням питомої ваги депозитних рахунків у загальній сумі притягнутих коштів.

Банки, що виконують міжнародні розрахункові операції, сплачують комісійні банку, що виконує доручення на здійснення операцій (акредитивних, інкасових і ін.). Але кінцевим платником виступає клієнт банку, із доручення якого проведена операція. Банк у повному обсязі списує з його рахунку сплачену їм комісію. Видатки банку на утримання й експлуатацію будинків і устаткування, оплату персоналу і соціальні посібники носять щодо постійний характер. Їхня питома вага в загальній сумі видатків банку дуже значний.

Визначена частина коштів банка витрачається на створення резервів. Інші видатки в рахунку прибутків і збитків банку показуються по статті «Інші операційні видатки». Це внески, видатки на рекламу, інвентар і матеріали, на оплату послуг аудиторських фірм, судові і транспортні витрати, а також деякі види податків. Зріст операційних видатків не тільки відбиває несприятливий стан кон'юнктури ринку, на якому банк залучає ресурси, але і може свідчити про погіршення менеджменту [29, с.716-745].

Особлива увага заслуговує оцінка двох груп статей: видатки, пов’язані з забезпеченням функціонування банку (особливо адміністративно-господарські) і видатки, пов’язані з підвищенням ризикованості банківської діяльності (створення обов’язкових і інших страхових резервів).

Управління витратами — це процес цілеспрямованого формування витрат щодо їхніх видів, місць та носіїв за постійного контролю рівня витрат істимулювання їхнього зниження. Воно є важливою функцією економічного механізму будь-якого підприємства. Система управління витратами має функціональний та організаційний аспекти.

Вона включає такі організаційні підсистеми: пошук і виявлення чинників економії ресурсів; нормування витрат ресурсів; планування витрат за їхніми видами; облік та аналіз витрат; стимулювання економії ресурсів і зниження витрат. Такими підсистемами керують відповідні структурні одиниці підприємства залежно від його розміру (відділи, бюро, окремі виконавці). Виявлення й використання чинників економії ресурсів, зниження витрат є обов'язком кожного працівника підприємства, передусім спеціалістів і керівників усіх рівнів [30, с. 30 – 34].

Організаційна структура банку схожа з іншими підприємницькими структурами і регламентується Законами України "Про господарські товариства", "Про банки і банківську діяльність" і т. д.

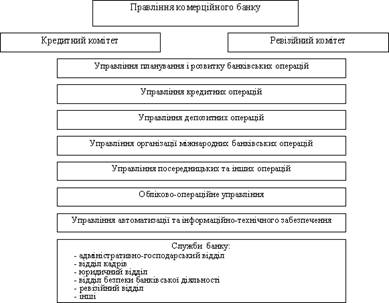

Безпосередньо діяльністю комерційного банку керує правління, що несе відповідальність перед загальними зборами акціонерів і радою банку (рис.1.1)

Кредитну стратегію та кредитну політику банку формує кредитний комітет. Він виконує такі функції: затверджує організаційну структуру процесу кредитування, встановлює напрямки диверсифікації кредитного портфеля, аналізує кредитний ризик портфеля та інших суттєвих ризиків, що пов'язані з кредитуванням, оцінює адекватність резервів на можливі втрати за позиками, приймає рішення щодо надання "великих" кредитів та періодичне списання безнадійних позик. Контроль за фінансово-господарською діяльністю банку здійснює ревізійний комітет. Без його висновку загальні збори акціонерів не правомочні затвердити баланс.

Рис.1.1 Організаційна структура банку

Розподіл на управління та служби, а також підрозділу їхньої підтримки, проведено по всій системі банку. Управління витратами в банку передбачає їхню диференціацію за місцями та центрами відповідальності. Місце витрат — це місце їхнього формування (управління, служба, підрозділ). Під центром відповідальності розуміють організаційну єдність місць витрат з центром, відповідальним за їхній рівень. Формування місць витрат і центрів відповідальності здійснюється за функціональною та територіальною ознаками.

У першому випадку витрати локалізуються в певній функціональній сфері діяльності (маркетинг, матеріально-технічне забезпечення,технічне обслуговування управління). Територіальні місця витрат і центри відповідальності включають організаційні підрозділи банку (відділи, філіали), які відокремлені просторово. За центрами відповідальності складаються кошториси (планові витрати), обчислюються фактичні витрати.

Це уможливлює ефективний контроль за витрачанням ресурсів. При цьому важливе значення має поділ витрат стосовно кожного центру відповідальності на прямі й непрямі, змінні та постійні. Перший поділ має істотне значення для визначення собівартості окремих банківських продуктів (калькулювання). Прямі витрати безпосередньо відносять на продукцію центрів відповідальності (місць витрат), а непрямі — формуються в цих центрах, а потім розподіляються між окремими видами продукції. Поділ витрат на змінні та постійні стосовно центрів відповідальності (місць витрат) важливий для складання так званих гнучких кошторисів та оцінки діяльності. Таке розмежування витрат дає змогу оперативно обчислювати кошториси для різних варіантів обсягу ефективності діяльності, а також перераховувати планові витрати на фактичний обсяг продукції під час аналізу та оцінки роботи підрозділів.

Оцінку діяльності центрів дискреційних витрат здійснюють на підставі результатів виконання бюджетів цих центрів. Розробку стандартів витрат здійснюють підрозділи, які відповідають за ті чи інші статті витрат.

Основою обліку за центрами відповідальності є закріплення витрат і доходів за керівниками різних рівнів і систематичний контроль за виконанням ними затверджених бюджетів [42, с.74-79].

У зв'язку з цим, першим кроком організації такого обліку є виділення відповідних центрів з метою закріплення відповідальності. Для виділення центрів відповідальності насамперед беруть до уваги організаційну структуру банку, посадові інструкції, які встановлюють права і обов'язки конкретних працівників.

Більшість підрозділів банку є центрами витрат. Центр витрат — центр відповідальності, керівник якого контролює установлені норми витрат.

Установлені норми витрат - це граничні витрати на окремі операції за даних організаційно-технічних умов функціонування. Вони є важливим чинником забезпечення режиму жорсткої економії і відповідно конкурентоспроможності банку.

У процесі планування встановлюються граничні (допустимі) загальні витрати в підрозділах і в цілому по банку (кошториси). Фактичний рівень витрат обчислюється заданими поточного обліку. Порівняння фактичних витрат з плановими (нормативними) дає змогу в процесі аналізу оцінювати роботу підрозділів з використання ресурсів, з'ясовувати причини відхилень фактичних витрат, від планових і відповідно стимулювати працівників банку до їхнього зниження.

1.3. Методика обліку результатів комерційної діяльності

Бухгалтерський (фінансовий) облік в банках України - це складова системи обліку, що включає сукупність правил, методик та процедур обліку для виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання та передавання інформації про операції банку зовнішнім користувачам, а також внутрішнім користувачам для прийняття управлінських рішень.

Бухгалтерський облік банку є складовою інформаційної системи банку та включає:

- облік операцій за відповідними рахунками на підставі автоматизованих та ручних проводок. Операція банку - дія або подія, яка викликає зміни в фінансовому стані банку;

- складання агрегованих та детальних звітів.

Бухгалтерський облік та фінансова звітність у банках України ґрунтуються на таких принципах: повнота бухгалтерського обліку; дата операції; превалювання сутності над формою; автономність; окреме відображення активів та пасивів; оцінка; обачливість; безперервність; нарахування та відповідність доходів і витрат; прийнятність вхідного балансу; суттєвість; відкритість; консолідація; сталість.

Зміна методів обліку потребує додаткового обгрунтування і розкриття у фінансових звітах [39, с.111].

Регулювання бухгалтерського обліку і звітності в банках здійснює Національний банк України, який відповідно до Закону ”Про банки та банківську діяльність” та Положення ”Про організацію бухгалтерського обліку та звітності в банківських установах України” та з урахуванням загальноприйнятої у міжнародній практиці системи обліку розробляє та затверджує План рахунків бухгалтерського обліку Національного банку України, План рахунків бухгалтерського обліку комерційних банків України та інші нормативні документи щодо ведення бухгалтерського обліку і складання звітності, які є обов'язковими для виконання всіма банківськими установами на території України.

Фінансовим результатом діяльності комерційного банку є прибуток, розмір і динаміка, якого в основному залежить від його доходів та видатків.

Прибуток банку - це різниця між його валовими доходами та валовими витратами. Для комерційних банків забезпечення прибутковості – це першорядна задача, яку ставить перед собою вище керівництво. Іноді як цільовий показник вибирається абсолютний показник прибутку, але частіше всього використовують відносні показники, на зразок доходу на одну акцію, або прибутки на акціонерний капітал. Цільові показники розраховуються, як правило, на основі результатів колишньої діяльності і в зіставленні з показниками інших банків.

Основна відмінність між фінансовим обліком у банках та в інших об'єктах господарської діяльності полягає в джерелі доходів і структурі витрат. Склад доходів і витрат обумовлений фінансовою природою банківської справи, яка і визначає об'єкти обліку.

При класифікації доходів і витрат банку виходять із загальноприйнятих критеріїв:

— доходи групують за джерелами отримання і впливом на фінансовий результат;

— витрати за елементами і характером затрат.

У складі доходів і витрат перш за все виділяють групу доходів і витрат від виконання банками своїх функцій як посередників на фінансових ринках. У нормативних документах Національного банку України для позначення таких доходів і витрат використовується термін операційні доходи і витрати.

Інакше кажучи, це доходи і витрати. одержані банками від операцій, на виконання яких видані ліцензії Національним банком України і які передбачені законодавством з банківської справи.

Згадані доходи і витрати підрозділяються на наступні підгрупи:

— відсоткові доходи і витрати;

— комісійні доходи і витрати;

— результат від торгових операцій банку;

— інші операційні доходи і витрати від надання банківських послуг.

До відсоткових доходів належать: відсотки, одержані від розміщення депозитів у інших банках і небанківських фінансових інститутах; від надання кредитів за державними цінними паперами та іншими інвестиціями.

До відсоткових витрат належать відсотки, що виплачені за депозитами, залученими кредитами, субординованому боргу, облігаціями, емітованими банком [14, с. 20 – 27].

При визначенні суми відсоткових платежів у банківській практиці можуть використовуватись три методи визначення кількості днів, які приймаються в розрахунок при нарахуванні відсотків:

1) метод “факт/факт” — при нарахуванні відсотків виходять з фактичної кількості днів у році та місяці;

2) метод “факт/360” — при розрахунку виходять з фактичної кількості днів у місяці, а кількість днів у році приймають умовно за 360;

3) метод “30/360” — при розрахунку суми відсотків умовно приймають кількість днів у місяці за 30, а в році — за 360.

Незалежно від методу розрахунку суми відсотків при розрахунку кількості днів ураховують перший день і не зараховують останній день за контрактом. Дата початку і закінчення комерційної угоди за контрактом при цьому визначається як дата валютування.

На прикладі визначення кількості днів при використанні різних методів і суми відсотків до виплати визначимо суму відсоткових платежів за терміновим депозитом у сумі 200 грн., який розміщений на строк з 21 серпня до 10 жовтня під відсоткову ставку 12 % річних ( Таблиця 1.1)

Розрахунок суми відсоткових платежів (доходів) за різними методами

Таблиця 1.1. Розрахунок суми відсоткових платежів (доходів) за різними методами

| № з/п | Методи розрахунків | Кількість днів розміщення депозит | Кількість днів у році | Розрахунок суми платежу за відсотками. грн. |

| 1. | Факт/факт | 11 + 30 + 9 = 50 | 365 |

200 х 12 х 50 100 х 365 -3,287 |

| 2. | Факт/360 | 11 + 30 + 9 = 50 | 360 |

200 х 12 50 -3,333 |

| 3. | 30/360 | 10 + 30 + 9 = 49 | 360 |

200 х 12 х 49 - 3,266 100 х 360 |

Під відсотковими доходами і витратами розуміють такі доходи і витрати, які розраховуються пропорційно часу і сумі активу або зобов'язання. До відсоткового доходу за борговими цінними паперами в портфелі банку належать тільки відсотки, що нараховані за цими паперами після їх придбання.

Чистий відсотковий дохід розраховується як різниця між відсотковими доходами і відсотковими витратами. Комісійні доходи і витрати — це такі грошові кошти, що встановлюються фіксовано у вигляді тарифів за падання банківських послуг або розраховуються пропорційно сумі активу або зобов'язань незалежно від часу.

До комісійних доходів і витрат належать: суми грошових коштів, які одержані у виплачені банками за розрахунково-касове обслуговування; за послуги кредитного характеру, а саме: видача і одержання гарантій, поручительств, відкриття кредитних ліній, акцептні операції; комісії, одержані і сплачені за операції з конвертації — обслуговування валютних рахунків, купівлі-продажу інвалюти, виконання трастових операцій і деякі інші. До торгових операцій комерційного банку належать: операції з купівлі-продажу цінних паперів, придбаних на строк до одного календарного року з метою перепродажу; операції з купівлі-продажу іноземної валюти, яка є власністю банку, а також торгові операції з іншими фінансовими інструментами. Так, наприклад, при продажу облігацій за ціною, що перевищує їх балансову вартість, банк одержує прибуток. І навпаки, якщо ціна продажу нижче балансової вартості, у банку утворюється збиток. Сума збитку зменшується на суму резерву під знецінення цінних паперів, якщо такий резерв нарахований за конкретним видом цінних паперів. Одержаний результат від торгової операції у вигляді прибутку збільшує суму доходів банку, а у вигляді збитку - зараховується на зменшення доходів від торговельних операцій. Аналогічно визначається результат від інших торгових операцій банку.

До інших операційних доходів і витрат відносять: доходи від діяльності інкасаторської служби, проданих платіжних засобів, консультаційних послуг, а також витрати на утримання служби інкасації, на аудит, витрати на службові відрядження тощо. Особливе місце у складі операційних витрат належить адміністративним витратам. Адміністративні витрати — це витрати, що пов'язані із забезпеченням діяльності банківської установи. До них відносять: витрати на утримання персоналу; на утримання основних засобів та нематеріальних активів; на обслуговування телекомунікацій; амортизаційні відрахування; експлуатаційні та господарські витрати; витрати на маркетинг та рекламу, орендні платежі та деякі інші.

Сума чистого операційного прибутку розраховується як різниця між операційними доходами за вирахуванням операційних витрат.

До особливої групи витрат належать витрати на формування резервів на покриття збитків від активних операцій. Це резерви під знецінення цінних паперів, на покриття кредитних ризиків, покриття збитків за сумнівною дебіторською заборгованістю.

Особливість цієї групи витрат полягає в тому, що це не грошові витрати. Максимальна межа таких витрат регламентується податковим законодавством. Суми резервів відображають оцінку якості активів з боку керівництва банку. До цієї групи відносять також прямі відрахування на покриття збитків від сумнівних активів, наприклад: списання з балансу сумнівної заборгованості за кредитами. Оцінка чистого операційного прибутку повинна проводитись із урахуванням витрат за сумнівними активами.

До наступної групи відносять непередбачені доходи і витрати. Вони носять випадковий, разовий характер і тому мають особливий вплив на фінансовий результат, одержаний банком. Отже, вони є результатом подій, які можуть істотно вплинути на дохід банку, але не мають відношення до звичайної його діяльності. До непередбачених належать: доходи, одержані від разового продажу приміщень філіалів банку, або доходи, поява яких пов'язана зі змінами правил бухгалтерського обліку.

З чистого прибутку сплачується податок на прибуток. Чистий прибуток після сплати податку на прибуток розподіляється на виплату дивідендів власниками і на капіталізацію банку. Суму чистого прибутку, що залишається для розвитку банківського бізнесу, називають нерозподіленим прибутком.

При обліку доходів і витрат послуговуються наступними правилами:

· Правило перше

При класифікації витрат за елементами затрат і цільовим призначенням виділяють капітальні затрати і поточні витрати.

Капітальні затрати використовуються на придбання і покращення основних засобів (фіксованих активів) і, таким чином, розраховані на тривалий час. Капітальні затрати проводяться по капітальному ремонту, модернізації і реконструкції існуючих власних основних засобів або взятих в оренду; скеровуються на будівництво нових приміщень, придбання комп'ютерної техніки тощо, виходячи з потреб розширення банківського бізнесу. Джерелом покриття капітальних затрат служить накопичений нерозподілений прибуток минулих років і одержаний в поточному році. Капітальні затрати при відображенні їх у балансі сприяють збільшенню активів.

Поточні витрати виникають при здійсненні банківських операцій, а також використовуються для виплати заробітної плати і премій співробітникам банку, на експлуатацію приміщень, на виплату орендної плати, сплату аудиторських послуг тощо, тобто на те, що приносить користь протягом короткого часу (з фінансової точки зору). Джерелом покриття поточних витрат є валовий операційний дохід. Поточні витрати списуються одразу або розглядаються як витрати майбутнього, якщо вигода від їх здійснення виявиться в наступному звітному періоді. Якщо капітальні затрати помилково заносяться до розряду поточних витрат, прибуток буде заниженим. Це призводить також до заниження вартості активів у балансі.

· Правило друге.

На практиці надання (отримання) послуги нерідко не збігається у часі з надходженням (сплатою) грошових коштів. Для об'єктивного визначення фінансового результату, виникає необхідність здійснювати облік доходів і поточних витрат банку згідно з принципами нарахування, відповідності та обережності. Відповідно до принципу нарахування дохід визнається одержаним у момент, коли він зароблений, а не коли поступили відповідні кошти, тобто в момент продажу активів або надання послуг. Витрати визначаються в момент, коли вони понесені, а не коли сплачені гроші.

Нарахованим є дохід, який одержаний, але ще не набув грошової форми. Нараховані витрати — це витрати (від яких одержана певна вигода), але ще не сплачені в грошовій формі.

Зіставлення доходів і витрат відбувається на підставі принципу відповідності. Витрати і доходи, одержання яких пов'язано з даними витратами, повинні відображатись у бухгалтерському обліку в один і той же звітний період. Базуючись на цих принципах, можна класифікувати доходи і витрати за такими групами:

1) доходи, зароблені та отримані водночас; витрати, понесені та сплачені водночас;

2) доходи, отримані наперед, але ще не зароблені (дохід майбутніх періодів, або відкладений дохід); витрати сплачені наперед, але ще не понесені (витрати майбутніх періодів, або відкладені витрати);

3) доходи зароблені, але ще не отримані (нарахований дохід);

витрати понесені, але ще не сплачені (нараховані витрати).

Однак реалізація принципів нарахування і відповідності не повинна спричинювати як переоцінку активів або доходів банку, так і недооцінку зобов'язань і витрат банку.

Таким чином, керуючись принципом обережності, банк повинен:

— враховувати доходи від наданих послуг, тільки якщо є впевненість в одержанні цих доходів; — якщо немає впевненості в одержанні доходів, ураховуються тільки витрати. Доходи за такими операціями відображаються в бухгалтерському обліку тільки після їх фактичного одержання. Одержання доходів уважається сумнівним, якщо існують документи, які підтверджують наявність у клієнта прострочених платежів більше, ніж на 30 днів.

Після визнання дебіторської заборгованості за нарахованими доходами сумнівною банк зменшує свої доходи на суму такої заборгованості. У бухгалтерському обліку це відображається записом: Д-т — “Доходи”;

К-т — “Нарощені доходи”. Наступний облік сумнівної заборгованості виконується за балансом на рахунку “Несплачені в строк доходи” до закінчення терміну давності позову.

· Правило третє

Облік доходів і витрат здійснюється наростаючим підсумком з початку року. Залишки за рахунками доходів і витрат закриваються після закінчення календарного року.

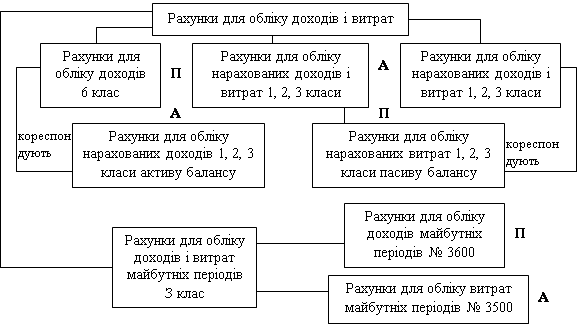

Синтетичні рахунки для обліку доходів згруповані у шостому класі балансу, а для обліку витрат – у сьомому класі. В основу побудови синтетичних рахунків покладено ті ж ознаки, з урахуванням яких здійснена класифікація доходів та витрат і виділені об'єкти обліку. Це дозволяє забезпечити деталізований облік доходів і витрат у балансі, що дає можливість накопичувати і одержувати інформацію для оцінки фінансового стану банку і ефективності окремих напрямків його діяльності.

Рахунки з обліку прострочених доходів включені в групи з обліку пасивів, що приносять доходи, як парні до рахунків з обліку нарахованих доходів. Рахунки другого порядку (розділу) дозволяють одержати інформацію і порівняти доходи від основних видів банківських операцій і послуг з витратами, які пов'язані з їх здійсненням. Так, склавши відсоткові доходи з відсотковими витратами, можна розрахувати чистий відсотковий дохід.

Рахунки третього порядку (групи) дають інформацію про доходи і витрати за банківськими операціями щодо контрагентів (банківський сектор, підприємства, бюджетний сектор). Рахунки четвертого порядку деталізують інформацію щодо окремих фінансових інструментів, які застосовуються банком. Наприклад, окремо враховуються відсоткові доходи за кредитами, векселями, цінними паперами, факторинговими операціями тощо. Рахунки з обліку доходів за своїм характером пасивні, витрат — активні [40, с. 530-536].

Рахунок “Нараховані відсотки за борговими цінними паперами” до моменту їх продажу чи погашення закривається при зарахуванні відсотків на кореспондентський рахунок банку. В разі неперерахування відсотків сума переноситься на рахунок “Прострочені нараховані відсотки за борговими цінними паперами в портфелі банку на продаж”.

При непогашенні заборгованості протягом 30 календарних днів сума прострочених відсотків списується з балансу.

Доходи і витрати майбутніх періодів враховуються в третьому класі, в складі інших пасивів та інших активів. Класифікація рахунків для обліку доходів і витрат наведена на рис.1.2

Рис.1.2 Класифікація рахунків для обліку доходів і витрат

Облік відсоткових доходів.

До відсоткових доходів відносять відсотки за користування банківськими позиками, відсотки за придбаними цінними паперами і прирівнені до відсотків комісії (які обраховуються аналогічно відсоткам, тобто пропорційно часу і сумі активу).Відсотки комісії підлягають щомісячному відображенню в банківському обліку, незалежно від періодичності розрахунків за ними, які зазначені в угоді з контрагентом.

Облік комісійних доходів.

У складі комісій, які банк одержує за надані послуги, виділяють: комісії за одноразові послуги; комісії за послуги, які надаються протягом періоду, що обумовлений в угоді; комісії за послуги з обов'язковим результатом.

Комісії за одноразові послуги.

До комісії за одноразову послугу відносять комісії за послуги з обміну валют, за видачу готівкових коштів, за видачу поручительства тощо.

Облік комісії за послуги постійного характеру.

До них належать комісії за розрахунково-касове обслуговування, інкасаторські послуги, орендні платежі тощо.

Облік дивідендного доходу.

Дивіденди, які підлягають одержанню банком за інвестиціями, відображаються в банківському обліку після їх оголошення на загальних зборах акціонерів: Д-т “Нараховані дивіденди”; К-т “Дивідендний доход за акціями і іншими вкладеннями”. Надходження дивідендів на кореспондентський рахунок у банку: Д-т “Кореспондентський рахунок”; К-т “Нараховані дивіденди”.

Облік відсоткових витрат.

Більша частина відсотків до виплати припадає на депозитні операції і за борговими цінними паперами, випущеними банком (векселі, заощаджувальні і депозитні сертифікати). Нарахування відсоткових витрат провадиться щомісячно: Д-т “Відсоткові витрати”; К-т “Нараховані витрати”.

При перерахуванні відсотків на користь клієнтів: Д-т “Нараховані витрати”;

К-т “Поточний рахунок клієнта або Коррахунок банку”.

Облік комісійний витрат.

При сплаті комісій в момент отримання послуги банком: Д-т “Комісійні витрати”; К-т “Коррахунок банку”. При сплаті послуг авансом: Д-т “Витрати майбутніх періодів”; К-т “Коррахунок банку”. При отриманні послуги банком:

Д-т “Комісійні витрати”; К-т “Витрати майбутніх періодів”.

Облік негрошових витрат.

Негрошові витрати пов'язані з нарахуванням резервів (провізій) під знецінення активів з метою хеджування ризиків за операціями з цінними паперами, кредитними та валютними.

Облік фінансового результату і розподілу прибутку

Доходи та видатки обліковуються наростаючим підсумком з початку року. В останній робочий день року рахунки доходів і витрат закриваються. Залишки за цими рахунками відносять на рахунок № 5900 “Результат поточного року” і, таким чином, досягається відображення фінансового результату в балансі банку.

На проміжні звітні дати (місяць, квартал) фінансовий результат визначається шляхом порівняння доходів звітного періоду з витратами; при цьому закриття рахунків доходів і витрат не передбачено. Після закінчення кожного фінансового року Правління комерційного банку подає звіт про свою діяльність для затвердження на загальних зборах акціонерів, а також свої пропозиції щодо розподілу отриманого прибутку, включаючи пропозиції про збільшення капіталу банку. Порядок розподілу прибутку повинен відповідати чинному законодавству України та засновницьким і статутним документам банку [11].

Прибуток, що підлягає розподілу, розраховується таким чином: чистий прибуток після оподаткування за звітний рік збільшується на розмір нерозподіленого і невикористаного прибутку за результатами попереднього фінансового року і зменшується на розмір відрахувань у офіційні резерви, які формуються згідно з чинним законодавством. До офіційних резервів належать: резервний фонд; загальний резерв. Резервний фонд створюється згідно з чинним законодавством у розмірі не менше 25 % від суми сплаченого акціонерного (уставного) капіталу. Розмір щорічних відрахувань до резервного фонду становить не менше, ніж 5 % від суми чистого прибутку після оподаткування. Якщо засновницькими документами передбачено створення спеціальних фондів за рахунок нерозподіленого прибутку (фонди матеріального заохочення, соціального розвитку та ін.), то облік операцій щодо їх формування та використання може здійснюватись у системі рахунків управлінського обліку. На рівні аналітичного обліку в системі фінансового обліку банк на свій розсуд може відкривати окремі рахунки за видами активів, які забезпечуються повністю або частково власними коштами. Наприклад, це може бути фонд основних засобів, фонд надання позик своїм працівникам тощо. Розмір прибутку, який скеровується на виплату дивідендів, оголошується на зборах акціонерів.

У законі України “Про внесення змін і доповнень до закону України “Про оподаткування прибутку підприємств”, який введено в дію 01.07.97 р., закладено нову концепцію визначення прибутків суб'єктів господарювання. Згідно з цією концепцією сума прибутку визначається як різниця між валовими доходами та валовими витратами. Однак інтерпретація доходу та видатків у межах цієї концепції має суттєві відмінності від методики визначення доходів і витрат з позицій міжнародних принципів і стандартів обліку.

1.4. Узагальнення зарубіжного і вітчизняного досвіду створення банківських резервів

Політика резервних вимог центрального банку щодо комерційних банків існує в багатьох краї нах світу і застосовується з метою забезпечення ліквідності банків та грошово-кредитного регулювання. Необхідність проведення такої політики полягає в тім, що між розміром резервів і банківськими операціями простежується відповідний взаємозв'язок, який може вплинути на діяльність комерційних банків, особливо на грошово-кредитну політику. Однак цей інструмент центрального банку по трібно розглядати не ізольовано, а тільки у взаємозв'язку з іншими монетарними інструментами (операції на відкритому ринку, політи ка облікової ставки, політика рефінансування комерційних банків). Завдання центрального банку полягає в тім, щоб створити за цих умов зону рівноправної банківської конкуренції [8, с. 368-375].

Обов'язкові (мінімальні) резерви – це безпроцентні вклади комерційних банків у центральному банку, розмір яких встановлює ться у визначеній пропорції до банківських зобов'язань (депозитів клієнтів). Резервні вимоги можуть виставлятися до всіх банківських пасивів або тільки до окремих видів банківських зобов'язань. Обов'язкові резерви за своєю сутністю – показник кредитної мультиплікації, який визначає рівень «затухання» коливань депози тної емісії, що виникає в результаті переказу коштів з рахунків ко мерційних банків. За допомогою цього інструменту центральні бан ки обмежують можливості кредитної експансії та депозитної емісії. Обов'язкові резерви виконують також функцію страхування депозитів.

Обов'язкові резервні вимоги вперше були застосовані у Сполу чених Штатах Америки. Створена у 1913 р. Федеральна резервна система передбачала, що банки резервують частину залучених кош тів (депозитів) у встановленій нормі на рахунках у федеральних ре зервних банках.

Спочатку обов'язкове резервування мало досить вузьку мету — формування страхового фонду для виплати депози тів. Ураховуючи функціональне призначення резервних вимог, Рада керуючих Федеральною резервною системою не змінювала норму обов'язкового резервування до середини 30-х років. Зі створенням у різних країнах розвинутої системи страхування (гарантування) де позитів страхова функція обов'язкових резервних вимог поступово втрачає своє значення.

Застосовуючи процедуру обов'язкових резервів, цент ральні банки зробили спробу тісніше пов'язати емісію депозитних грошей з кредитними можливостями комерційних банків.

Нині політика обов'язкових резервів має подвійне призначення:

• забезпечити постійний рівень ліквідності комерційних банків. Зміною розмірів обов'язкових резервів центральний банк може бло кувати або змінювати значну частку ліквідних коштів комерційних банків і в такий спосіб впливати на їхню діяльність;

• використовується як інструмент центрального банку для регу лювання грошової маси. Збільшення норми обов'язкових резервів зменшує кредитний потенціал банків і масу грошей в обороті; зме ншення цієї норми, навпаки, вивільняє додаткові ресурси, сприяє розширенню активних операцій банків і збільшенню маси грошей в обороті.

У світовій банківській практиці немає єдиного стандарту щодо резервних вимог. У різних країнах, згідно з чинним законодавством, по-різному встановлюється порядок формування обов'язкових ре зервів, але всі вони мають на меті примусити комерційні банки три мати певну частку мобілізованого капіталу, на рахунку в централь ному банку. Резервні відрахування комерційних банків вилучаються з обігу, що забезпечує гальмування кредитної емісії грошей.

Центральні банки більшості країн використовують диференційо вані норми резервування залежно від виду, терміну й величини бан ківських зобов'язань (депозитів).

Так, резервні ставки для зобов'я зань, що підлягають оплаті на першу вимогу, як правило, найвищі, а для ощадних вкладів – найбільш низькі. Наприклад, у США, ФРН норма резерву за вкладами до запитання більш висока, ніж за термі новими й ощадними вкладами. Центральні банки мають право змі нювати норми резервування, виходячи з кон'юнктури грошового ринку, але у межах визначених параметрів. Маніпулюючи ставками обов'язкових резервів, центральні банки намагаються вплинути на пропозицію грошей.

Якщо норми обов'язкових резервів високі, то центральний банк обмежує кількість грошей, що знаходяться у роз порядженні комерційних банків. Відтак знижується кредитоспро можність банків і підвищуються процентні ставки за кредити. Зміна норм обов'язкових резервів регулює ресурси комерцій них банків, що їх вони зобов'язані зберігати в центральному банко ві. Сума коштів, що зберігаються, встановлюється у певному про центному відношенні до величини депозитів банку.

Центральний банк періодично змінює норму обов'язкових резер вів залежно від ринкової ситуації й типу своєї політики. За рестрикцінної політики центральний банк підвищує норми резервування, що відповідно зменшує частину ресурсів, за рахунок яких комерцій ні банки можуть надавати кредити підприємствам і населенню, що відповідно зменшує грошову масу в обороті та збільшує процент за користування банківськими позиками. Експансіоністська політика, навпаки, передбачає зниження норм обов'язкових резервів, унаслі док чого більша частина ресурсів залишається в розпорядженні ко мерційних банків, що сприяє збільшенню обсягів кредитних вкла день в економіку .

Політика обов'язкових резервних вимог – один із класичних ін струментів, за допомогою якого центральні банки регулюють гро шовий ринок, управляють кількістю грошей, підтримуючи темпи зростання грошової маси в заздалегідь установлених межах збіль шення сукупної грошової маси й окремих її агрегатів.

Дія цього ме тоду полягає у зміні центральним банком норми, в межах якої коме рційні банки зобов'язані частину залучених коштів зберігати на рахунках у центральному банку.

Широке застосування цього методу пов'я зане, по-перше, із надзвичайною простотою організації контролю (простий перегляд параметрів), а по-друге, з універсальністю впливу (охоплює всі банківські установи). При цьому в багатьох країнах (наприклад, США, ФРН, Швейцарії) до обов'язкових резервів зараховується готівка в касах комерційних банків.

Класична схема резервування передбачає розміщення коштів ко мерційних банків у центральному банку в певному процентному співвідношенні до різних категорій банківських пасивів (здебіль шого вкладів до запитання та різних видів строкових депозитів).

Розрахунковий період для виконання резервних вимог, як правило, становить один місяць, однак у різних країнах може коливатись у межах від 10 днів (в Іспанії) до 6 місяців (в Англії). Величина ставок обов'язкових резервів також є різною. Найвищі ставки встановлено в Італії та Іспанії (відповідно 25% і 17%), а найнижчі — у Японії та Англії (відповідно 0,125% і 0,45%). Водночас у країнах з високими ставками обов'язкові резерви не завжди є безпроцентними.

Ефективність встановлення норм обов'язкових резервів залежить від широти охоплення ними різних категорій зобов'язань комерцій них банків. Що ширшим є таке охоплення, то менше можливостей .мають кредитні установи для того, щоб «обминути» цей інструмент грошово-кредитного регулювання. У країнах, де центральні банки встановлюють жорсткі обмеження на зростання грошової маси, від комерційних банків часто вимагають дотримання відповідності між загальними банківськими пасивами й депозитами, що включаються у розрахунок мінімальних резервів [34, с.623-643].

Центральні банки зберігають резерви комерційних банків. Зокрема, комерційні банки розміщують на рахунках у центральному банку обов’язкові резерви згідно з нормами обов’язкових резервних вимог, що встановлені центральним банком, а також надлишкові (вільні) резерви. У більшості країн світу обов’язкові та надлишкові резерви розміщуються на одному рахунку (основний, кореспондентський чи резервний рахунок). Це різновид поточного депозитного рахунка, що відкривається комерційними банками суб’єктам господарювання, з урахуванням звичайно специфіки діяльності центрального банку. Коло операцій, що проводяться по основному кореспондентському рахунку, досить широке. Зокрема, в цих операціях відображаються економічні відносини комерційних банків з вкладниками, позичальниками, акціонерами, центральним банком, банками-кореспондентами, податковими органами тощо.

Сучасне трактування обов'язкових резервних вимог передбачає їх використання центральними банками у кількох напрямах. Резервні вимоги використовуються центральними банками для розв'язання макроекономічних довгострокових завдань стабілізації грошового обігу та регулювання обсягів грошової пропозиції (маси), тобто як інструмент монетарної політики. Резервування частини коштів, залучених банками, спрямоване на обмеження їхньої можливості збільшувати грошову пропозицію.

Однією із функцій банків є створення грошей. Центральний банк створює так звані сильні гроші, або грошову базу, через готівкову та кредитну емісію. Грошова база складається з готівки, що перебуває в обігу поза банківською системою, а також із резервів комерційних банків (резерви на рахунках у центральному банку й готівка в касах банків). Грошову базу (МВ) можна визначити так (1.2):

МВ = С + R,(1.2)

де С — готівка в обігу; R — банківські резерви.

Комерційні банки створюють гроші в процесі депозитно-кредитної експансії, коли приріст депозитів в одному з банків приз водить до мультиплікативного збільшення сукупної грошової про позиції (маси) в масштабах всієї економіки. Складовими грошової пропозиції є депозити економічних суб'єктів (підприємств, органі зацій, населення) в комерційних

банках, якими вони у разі необхідності можуть користуватися, й готівка, що перебуває в обігу поза банківською системою.

Грошову пропозицію (масу) (МS) можна визначити за формулою (1.3):

Мs = С + D,(1.3)

де С — готівка в обігу, D — депозити в комерційних банках.

Як видно із наведених формул (1.2. і 1.3.), готівка в обігу є безпосе-редньою частиною і грошової бази і грошової пропозиції, тоді як банківські резерви тільки впливають на здатність банків створювати нові депозити, збільшуючи пропозицію грошей.

Політика обов'язкових резервних вимог використовується центральними банками як засіб антициклічної або антиінфляційної політики. Резервні вимоги, звичайно, насамперед пов'язані з показниками грошової маси, і їхня взаємодія з іншими макроекономічними показниками відбувається через трансмісійний механізм впливу змін грошової пропозиції на реальний сектор економіки — на ринок інвестицій, рівень цін тощо. Враховуючи такі властивості резервних вимог, центральний банк із метою стимулювання, напрклад, інвестиційної активності проводить політику, спрямовану на зниження норм резервних вимог, а тимчасове збільшення нори обов'язкового резервування за певних умов спричинює зниження інфляційного тиску, сприяє стабільності курсу національної валюти.

Резервні вимоги використовуються центральними банками як ін-струмент регулювання банківської ліквідності. Одним із показників, що характеризує ліквідність, є залишки коштів (резервів) на рахунках комерційних банків у центральному банку. Регулюючи стан банківських рахунків, центральний банк своїми діями намагається підтримувати оптимальну суму коштів на цих рахунках. Він вилучає надлишкові або надає додаткові резерви, використовуючи різні засоби монетарної політики. Так, підвищення центральним банком норми резервування призводить до скорочення надлишкових резервів у розпорядженні банків, тобто до скорочення їхньої вільної ліквідності, а зниження — навпаки, збільшує вільну ліквідність, розширює можливості банків щодо проведення активних операцій.

Політика резервних вимог може мати стимулювальну спрямованість. Маневруючи окремими елементами механізму обов'язкового резервування, центральний банк може стимулювати розвиток окремих видів банків (малі та середні банки, банки, що надають довгострокові кредити), операцій (залучення строкових депозитів), фінансових інструментів тощо.

Механізм використання резервних вимог характеризується цілою низкою параметрів. Розглянемо основні з них:

1.Порядок визначення норми обов'язкових резервних вимог. У деяких країнах верхня межа норми резервних вимог встановлюється спеціальними законодавчими актами.

2.База, що використовується для обчислення обов'язкових резервів. Норма резервів може встановлюватись у певному процентному відношенні до банківських пасивів або активів, узагальнено або вибірково, тобто до загальної суми пасивів чи активів або до окремих їхніх статей. Як правило, резервні вимоги орієнтуються на стан і зростання залучених коштів, тобто пасивів, і передусім депозитів небанківського сектора .

3. Банківські активи, які центральні банки дозволяють використовувати для задоволення резервних вимог.

4. Величина норми резервування та критерії її диференціації. Існують значні розбіжності у нормах резервування в різних країнах. Основний критерій диференціації — це вид депозитів, а саме: термін (трансакційні чи строкові депозити), валюти (національна чи іноземна), джерело (банківські депозити чи небанківських установ), власник депозиту (резидент чи нерезидент) тощо.

5. Розрахунковий період дотримання резервних вимог (як прави ло, від двох тижнів до одного місяця) і порядок регулювання резерв них вимог. Центральні банки звичайно вимагають додержання ре зервних вимог не щоденно, а в середньому за встановлений період.

Політика мінімальних резервів (як інструмент грошово-кредитної політики) використовується Національним банком України для планування та регулювання обсягів грошової маси в обігу, підтримки ліквідної діяльності комерційних банків щодо їхніх зобов'язань стосовно залучених коштів юридичних та фізичних осіб.

НБУ, відповідно до Положення про порядок формування обов'язкових резервів для банків України, використовує норматив обов'язкового резервування як один із інструментів реалізації грошово-кредитної політики з метою контролю за грошовими агрегатами шляхом зниження (збільшення) грошового мультиплікатора.

Зобов'язання виконувати резервні вимоги виникає у комер¬ційного банку з моменту отримання ліцензії НБУ на право здійснення відповідних банківських операцій. Обов'язковому резервуванню підлягають усі залучені та обліковані на балансі комерційного банку кошти юридичних та фізичних осіб як у національній, так і в іноземній валюті, за винятком коштів, залучених від інших банків та іноземних інвестицій, отриманих від міжнародних фінансових установ.

Національний банк встановлює для різних видів зобов'язань диференційовані нормативи обов'язкового резервування залежно від природи зобов'язань (депозити, ощадні вклади, поточні рахунки клієнтів та ін.), а також строку зобов'язань чи пасивів (короткострокові пасиви, довгострокові пасиви)[2, с.3-23].

Сума залишків коштів, що приймається для розрахунку обов'язкових резервів, визначається за формулою середньо¬арифметичної за відповідний звітний період (1.5):

,(1.5)

,(1.5)

де Ld - середні залишки коштів, що використовуються для обрахування обовязкових резервів за звітний період;

L1,2,3 - сума залишків залучених комерційним банком коштів станом на кожне число звітного періоду;

Ln - сума залишків коштів за останній календарний день звітного періоду;

n - кількість календарних днів звітного періоду регулювання;

Розраховані таким чином середні залишки залучених коштів перемножуються на норму резервування, а отриманий результат - сума мінімальних обов'язкових резервів–повинна перебувати на кореспондентському рахунку комерційного банку або (за рішенням Правління НБУ) має бути перерахована на окремий рахунок в Операційному чи територіальному управлінні Національного банку [3, с.70-77].

НБУ здійснює контроль за дотриманням комерційними банками нормативу обов'язкового резервування, порівнюючи суму, що визначена на підставі встановленого нормативу, з фактичною середньоарифметичною сумою залишків коштів на кореспондентському рахунку банку. За недотримання комерційним банком нормативу резервування до комерційного банку можуть застосовуватися такі заходи впливу:

· за один випадок - письмове застереження щодо необхідності безумовного дотримання нормативу обов'язкового резервування;

· за другий випадок - штраф у розмірі не більше одного процента від суми зареєстрованого статутного фонду [9, с. 123-125].

У разі збиткової діяльності комерційного банку або переведення його в режим фінансового оздоровлення до нього не може застосо¬вуватися такий захід впливу, як стягнення штрафу в розмірі непра¬вомірно отриманого доходу, а застосовуються інші заходи впливу, передбачені законодавчими та нормативними документами НБУ [8, с. 47].

Отже, у сучасних умовах політика норми обов’язкових банківських резервів застосовується як один з головних інструментів довгострокового регулювання грошово – кредитної сфери Національним банком. Цей інструмент дозволяє підвищувати економічну активність, або ж стримувати її через регулювання можливостей у кредитуванні комерційними банками.

Норма обов’язкових банківських резервів встановлюється Національним банком у відповідності до активів або пасивів комерційних банків і диференціюється залежно від видів і форм. Резервні кошти зберігаються на коррахунках у Національному банку, на них не нараховуються відсотки і вони є обов’язковими до виконання.

РОЗДІЛ II Планування доходів та витрат в акціонерному банку соціального розвитку ”Укрсоцбанк”

2.1. Виявлення наявних фінансових можливостей ”Укрсоцбанку”

Акціонерно-комерційний банк соціального розвитку «Укрсоцбанк» на сьогодні — один з найбільших системних банків в Україні, чисті активи якого станом на 1 листопада 2007 року перевищують 27,780 млрд. грн. За 17 років свого існування Банк завоював стійкий авторитет надійної та стабільної фінансової установи, що стрімко розвивається й оперативно реагує на зміни ринку.

АКБ “Укрсоцбанк” в звітному році здійснював політику, орієнтовану на підтримання оборотного капіталу вітчизняних компаній, надання високотехнологічних продуктів, а також на індивідуалізацію послуг для клієнтів. Фахівцями АКБ “Укрсоцбанк” були створені різні маркетингові інструменти, які дали змогу виділяти саме наш Банк як в очах нинішніх, так і потенційних клієнтів. Постійний систематичний аналіз можливостей компаній у тих чи інших галузях, їхній розвиток, дослідження фінансових моделей поведінки клієнтів, оптимізація продуктового ряду сприяли підвищенню ефективності фінансової підтримки бізнесу з урахуванням особливостей галузі економіки, в якій здійснює діяльність клієнт. Це сприяло збільшенню обсягів активних та пасивних операцій і, як наслідок, отримання банком прибутку в розмірі 287,3 млн.грн., що в 2,5 рази більше ніж в минулому році.

Чисті активи банку за звітний рік виросли в 1,6 рази або на 6 789,5 млн.грн. та на 01.01.2007 року становили 17 531,5 млн.грн. Найбільше зростання обсягів активів відбулось за рахунок кредитних вкладень (в 1,8 рази, + 5 438,7 млн.грн.), які на 01.01.2007 року склали 12 690,5 млн. грн. або 72% чистих активів банку.

Найбільшу питому вагу в кредитному портфелі банку (40%) становлять позики, надані населенню.

В звітному році АКБ „Укрсоцбанк” залишався одним з лідерів серед банків, що пропонують найбільш вигідні умови щодо надання послуг населенню, в тому числі з кредитування фізичних осіб.

В 2006 році були вдосконалені та набули нових ознак кредитні продукти, направлені на задоволення потреб населення. В 2006 році АКБ «Укрсоцбанк» розробив унікальні умови з кредитування фізичних осіб в швейцарських франках. Завдяки цьому проекту клієнт крім вигідного курсу по відношенню до інших валют (долару, євро), отримав також зниженні процентні ставки. Залежно від терміну кредитування процентні ставки складали від 10,70 до 10,95 % річних при кредитуванні на купівлю нерухомості, та 10,7 % при купівлі автомобіля в кредит й при кредитуванні на поточні потреби під заставу нерухомості. Впроваджено кредитування фізичних осіб на набуття у власність нерухомості шляхом придбання цільових (безпроцентних) облігацій, базовим товаром за якими виступає об’єкт нерухомості або його частина, а також впроваджено механізм кредитування шляхом участі у Фондах фінансування будівництва виду «А». Як наслідок, АКБ «Укрсоцбанк» з початку 2006 року збільшив обсяг кредитного портфелю фізичних осіб більш ніж у два рази і який на 01.01.2007 року становив 6 953,3 млн.грн.

За звітний рік банк отримав доходи за кредитами, наданими фізичним особам в сумі 653,2 млн.грн. Це в 2,5 рази більше (на 388 млн.грн.) ніж у попередньому році. АКБ „Укрсоцбанк” у 2006 році активно розвивав кредитні продукти для корпоративних клієнтів, насамперед у частині спрощення технології їх продажу, впроваджував нові послуги з використанням векселів. В звітному році впроваджено програму «Кредит + 10% векселями», спрямовану на здешевлення кредитних послуг для корпоративних клієнтів. Клієнтам, які мають відкриті ліміти кредитування, Укрсоцбанк пропонував вексельні послуги (аваль векселів, облік векселів, у тому числі РЕПО) без додаткового забезпечення. Головна перевага програми полягала для клієнта в тому, що комісія за аваль нижча, ніж відсоткова ставка за кредитом.

Оформлюючи частину кредиту векселями, авальованими банком, клієнт знижував таким чином свої сумарні витрати до 1,5% річних, оскільки авальовані Укрсоцбанком векселі можна використовувати для розрахунків за фактично отримані товари, виконану роботу, надані послуги. В 2006 році Банком була проведена унікальна акція для корпоративних клієнтів «У Новий рік - у новий офіс». У рамках акції Укрсоцбанк пропонував юридичним особам скористатися кредитами на об’єкти торговельної, офісної й складської нерухомості з відстрочкою погашення основної суми боргу до 16 місяців, з авансовим внеском – від 0%. Якщо в позичальника недостатньо коштів для оплати авансового платежу, сума кредиту може бути збільшена при наданні додаткового забезпечення – іпотеки іншої нерухомості або майнових прав на депозит, розміщений в Укрсоцбанку. Протягом 2006 року банк суттєво збільшив обсяги проектного фінансування. Так середній обсяг інвестицій з кожного проекту становив EUR 15 млн. АКБ „Укрсоцбанк” фінансував проекти роздрібних мереж, розважальних центрів, нерухомості та ін. Крім девелоперського бізнесу, метою проектного фінансування була модернізація виробництв та купівля нових ліній для підприємств, які працюють в споживчому секторі.

Вдосконалено систему овердрафтного кредитування корпоративних клієнтів, зокрема:

· збільшені обсяги бланкового овердрафту та овердафту під забезпечення. Окремо збільшені обсяги овердрафту під заставу майнових прав по депозиту, а також під заставу нерухомості.

· розширено коло клієнтів, яким може бути наданий овердрафт, та перелік надходжень, які враховуються при розрахунку ліміту.

· спрощена процедура перерахунку ліміту овердрафту в залежності від зміни обсягу надходжень на поточні рахунки.

Поліпшені умови кредитування корпоративних клієнтів на придбання нерухомості та інвестування у будівництво нерухомості, а саме:

· запроваджено відстрочку погашення суми основного боргу – до 16місяців.

· встановлено розмір початкового внеску позичальника від 20% без додаткового забезпечення.

Результатом ефективної роботи банку є збільшення кредитного портфелю юридичних осіб в 1,3 рази (на 1 461,7 млн.грн.) та отримання доходу від кредитування корпоративних клієнтів за 2006 рік в розмірі 690,0 млн.грн., що на 22,5% (на 126,8 млн.грн.) більше ніж за попередній період ( Додаток А ).

Протягом 2005 року банк продовжував активно працювати на ринку цінних паперів, здійснюючи операції з купівлі-продажу державних цінних паперів, векселів та облігацій недержавних організацій, акцій інших емітентів – всього на загальну суму 2 232,4 млн.грн. (обсяг купівлі : 1 113,5 млн. грн., обсяг продажу - 1 118,9 млн.грн.). Портфель цінних паперів складає 3% чистих активів банку та на 01.01.2007 року становив 521,8 млн.грн.У 2006 році політика банку щодо управління зобов’язаннями характеризувалась суттєвою диверсифікацією за рахунок розширення спектру фінансових інструментів та ринків залучення коштів.

Так, АКБ «Укрсоцбанк» в звітному році став одним з лідерів серед українських банків по залученню коштів на зовнішніх ринках грошей та капіталу у формі синдикованих кредитів, а також двохсторонніх міжбанківських кредитів та депозитів від інституціональних інвесторів-нерезидентів, які були надані відомими міжнародними інвестиційними банками. Загальна сума таких запозичень склала майже 700 млн. у доларовому еквіваленті.

Високі рейтингові оцінки від найбільш авторитетних міжнародних рейтингових агентств - Moody`s, Fitch, Standard&Poors, з урахуванням покращення прогнозів по рейтингам усіма трьома агентствами у 2006 році, допомогли «Укрсоцбанку» наприкінці звітного року залучити синдикований кредит у сумі 250 млн. дол. США з найнижчою для українських банків маржею (1,6% річних). Кредит, наданий BayernLB (Німеччина), Calyon (Франція) та UniCreditGroup, який надійшов через банк Bank Austria Creditanstalt AG (Австрія), залучено на один рік з можливістю продовження. В проекті прийняли участь 36 банків-кредиторів з таких країн як Австрія, Великобританія, Німеччина, Нідерланди, Греція, Польща, Португалія, Франція, Об’єднані Арабські Емірати, Кувейт, Угорщина, Бахрейн, Індія, Китай, Сполучені Штати Америки, Оман, Пакистан ( Додаток Г ).

Також, ”Укрсоцбанк” у звітному році за рахунок коштів іноземних банків активізував роботу по довгостроковому фінансуванню імпорту обладнання клієнтів банку під страхове покриття іноземних Експортно-страхових агентств (ЕСА), підписавши кредитну угоду на суму 3,8 млн. євро з Landesbank Berlin AG (Німеччина). Загальний обсяг лімітів першокласних іноземних банків на підтвердження акредитивів і гарантій Укрсоцбанку без грошового покриття за зовнішньоторговими угодами його клієнтів, за рік подвоївся та досяг 400 млн. дол. США.За підсумками 2006 року акції Укрсоцбанку лідирували серед цінних паперів українських банків - котирування акцій банку зросли на 132%.

З метою збільшення обсягів залучення коштів від клієнтів – юридичних та фізичних осіб, банк проводив вдосконалення свого продуктового ряду та вводив в дію принципово нові проекти, зокрема „депозит OnLine” – унікальний продукт від Укрсоцбанку, спрямований на забезпечення максимальної оперативності та свободи планування фінансових потоків клієнта. Головною перевагою цього продукту є гнучкість та широкий спектр функцій, які надають можливість кожному клієнту з огляду на свої індивідуальні потреби обрати найзручніший режим управління коштами.

Інвестиційна привабливість банку та різноманітність інструментів по залученню коштів дала змогу збільшити в порівнянні з початком року обсяг чистих зобов”язань в 1,6 рази (на 5 869,0 млн.грн.), які на 01.01.2007 року становили 15 604,8 млн.грн.

В структурі зобов'язань за підсумками 2006 року основну масу – 8 282,0 млн.грн. (70%) складали кошти суб”єктів господарювання та фізичних осіб. Їх обсяги збільшились в порівняння з 01.01.2006 року в 1,3 рази (на 2 620,4 млн.грн.). В структурі залишків коштів на рахунках клієнтів найбільшу частку (53%) формували кошти юридичних осіб - суб’єктів господарської діяльності. 30% цих коштів становили підприємства та організації, основним видом діяльності яких є торгівля, 26% - сільське господарство; 10% - будівництво, 7,0% - дослiдження та розробки.

Кошти населення в структурі коштів клієнтів займали 47%. Їх залишки протягом року збільшились на 1 593,6 млн.грн. (в 1,4 рази) і досягли рівня 5 108,0 млн.грн. насамперед за рахунок строкових коштів. Збільшення пасивів було забезпечено як за рахунок зобов”язань банку, так і за рахунок капіталу. В звітному році відбулось поповнення статутного капіталу на 300 млн.грн. (до 370 млн.грн. ). За підсумками 2006 року капітал АКБ «Укрсоцбанк» становив майже два мільярди гривень ( 1 926,7 млн.грн.) та збільшився проти минулого року на 88% (в т.ч. за рахунок прибутку - на 287,3 млн.грн ).

Також АКБ “Укрсоцбанк” продовжував активно працювати на ринку банківських платіжних карток. На 01.01.2007 року емітовано 1 369,5 тисяч карток Visa (в 2 рази більше ніж минулого року) та 518 тисяч Master Card. З початку року кількість держателів пластикових карток збільшилась в 2,5 рази (на 1 222 тисячі) до 1 888 тисяч. АКБ „Укрсоцбанк” займає 6 позицію по емісії карток серед банків-конкурентів. Від здійснення операцій з використанням банківських платіжних карток банк протягом 2006 року отримав комісійних доходів в сумі 38,4 млн.грн.

Обслуговування клієнтів АКБ «Укрсоцбанк» у галузі міжнародних документарних операцій характеризувалось у 2006 році такими показниками:

- відкрито 144 імпортних акредитива на загальну суму 340,2 млн. доларів США, авізовано 56 експортних акредитивів на загальну суму 11,2 млн. доларів США, випущено 20 гарантійних зобов'язань на суму 9,3 млн. доларів США, авізовано 65 гарантійних зобов'язань іноземних банків на суму 201,4 млн. доларів США, опрацьовано 63 документарних інкасо на загальну суму 2 млн. доларів США; загальна кількість інструментів — 348 шт.;

- збільшено обсяги імпортних акредитивів — у 2,7 рази проти 2005 року, авізованих гарантій — у 2,7 рази; кількість та обсяги опрацьованих документарних інкасо — у 1,6 рази та 2,8 рази відповідно;

- велася робота з просування серед клієнтів Банку документарних послуг з пост-імпортного та довгострокового фінансування;

За підсумками 2006 року Укрсоцбанк у рамках факторингу провів обслуговування товарних поставок на суму понад 2,3 млрд. грн. З них близько 50 млн.грн. припадає на експортно-імпортні операції. Показники Укрсоцбанку свідчать про його провідні позиції на ринку факторингу, на якому частка банку становить близько 30%. База дебіторів, яку обслуговує Укрсоцбанк, досягла 2 тисяч суб’єктів господарської діяльності. Банк приділяємо багато уваги збору й прийому платежів від дебіторів, що забезпечує високий рівень платіжної дисципліни. Як результат, спостерігаємо швидший обіг грошових потоків в операційній діяльності компаній-постачальників, що у свою чергу створює додаткові можливості для зростання ВВП країни. Укрсоцбанк – єдиний з українських банків що надає послуги міжнародного факторингу. На сьогодні на міжнародному ринку факторингу Укрсоцбанк обслуговує експортно-імпортні операції в 10 країнах світу.

Одним з найважливіших компонентів у системі аналізу фінансової стійкості комерційного банку є оцінка рівня його доходності і прибутковості. Значення цієї оцінки витікає з того, що доходи і прибутковість характеризують сферу викистання банківських активів, впливають на приріст власного капіталу банку, визначають можливість зростання активних операцій банку і експансії на ринку, додають впевненості інвесторам і кредиторам у підтриманні ділових відносин з даним конкретним банком, створюють запас міцності, забезпечують виплату дивідендів інвесторам.

2.2. Оцінка ефективності діяльності ”Укрсоцбанку” за 2004-2006 р.р.