Курсовая работа: Податок з доходів фізичних осіб (на матеріалах ДПІ у Святошинському районі м. Києва)

Київський Національний університет імені Тараса Шевченка

Кафедра фінансів, грошового обігу та кредиту

КУРСОВА робота

тема: „ПОДАТОК З ДОХОДІВ ФІЗИЧНИХ ОСІБ” (на матеріалах ДПІ у Святошинському районі м.Києва)

Київ – 2007 р.

ЗМІСТ

ВСТУП

Розділ 1. СУТНІСТЬ ПОДАТКУ НА ДОХОДИ З ФІЗИЧНИХ ОСІБ

1.1 Сутність, види та класифікація податків

1.2 Сутність та структурна класифікація оподатковуємих доходів фізичних осіб

1.3 Досвід зарубіжних країн по оподаткуванню фізичних осіб

Розділ 2. АНАЛІЗ АДМІНІСТРУВАННЯ ПОДАТКУ З ДОХОДІВ ФІЗИЧНИХ ОСІБ НА РІВНІ ДПІ В СВЯТОШИНСЬКОМУ РАЙОНІ М. КИЄВА

2.1 Етапи розвитку прибуткового оподаткування фізичних осіб в Україні у 1991 – 2006 роках

2.2 Роль податку з доходів фізичних осіб в місцевих бюджетах

2.3 Структура та динаміка податків з фізичних осіб в ДПІ у Святошинському районі за 2003 – 2005 роки

Розділ 3. ОЦІНКА НАСЛІДКІВ РЕФОРМУВАННЯ ПОДАТКУ З ДОХОДІВ ФІЗИЧНИХ ОСІБ ТА НАПРЯМКИ ЙОГО УДОСКОНАЛЕННЯ

3.1 Особливості методики перерахунку податку з фізичних осіб при отриманні податкового кредиту за даними сукупного доходу за рік

3.2 Напрямки оптимізації оподаткування доходів фізичних осіб

Висновки

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

Кожна конкретна податкова система є відображенням податкової політики, яка проводиться державою. Податкова система це сукупність податків, зборів, інших обов`язкових платежів і внесків до бюджету і державних цільових фондів, які діють у встановленому законом порядку. Сутність, структура і роль системи оподаткування визначаються податковою політикою, що є виключним правом держави, яка проводить її в країні самостійно, виходячи із завдань соціально-економічного розвитку. Через податки, пільги і фінансові санкції, а також і відповідальність, які виступають невід'ємною частиною системи оподаткування, держава ставить єдині вимоги до ефективного ведення господарства в країні.

З 1992 і до 2004 року в Україні діяв Декрет Кабінету Міністрів, який регламентував стягнення прибуткового податку з громадян (попередня назва податку з доходів фізичних осіб). В 2003 році був прийнятий новий закон щодо оподаткування доходів фізичних осіб, який вніс значні зміни в порядок нарахування і стягнення цього податку. Зміна ставок прибуткового податку в Україні з 1991 року відбувалась досить часто іноді по кілька разів на рік. Це було обумовлено як об’єктивними (з розвитком ринкових відносин змінюються форми одержання доходу), так і суб’єктивними чинниками (насамперед політичними намаганням за допомогою прогресії вирівняти доходи малозабезпечених і високозабезпечених верств населення). Для прикладу, в 1993 році ставки мінялись тричі. Причому з 1 грудня 1993 року по 1 жовтня 1994 року існувала найжорстокіша шкала оподаткування максимальна ставка дорівнювала 90%. Але не дивлячись на збільшення ставок майже удвічі, доходи бюджету від прибуткового податку з громадян в цей період не збільшились, а зменшились внаслідок ухилення від сплати по таких необґрунтованих з економічної точки зору ставках. Досить довго (до 2004 року) в Україні застосовувалась прогресивна шкала оподаткування, з мінімальною ставкою 10% та максимальною – 40%.

Актуальність теми курсової роботи полягає в тому, що Україна, услід за Росією, з 2004 року відмінила систему прогресивних ставок податку на доходи з фізичних осіб, який згідно з Бюджетним Кодексом України закріплений виключно за місцевими бюджетами. В той же час, світовий досвід показує, що прогресивна шкала ставок податку на доходи фізичних осіб застосовується практично в усіх розвинутих країнах світу, а в ряді країн – податок з доходів фізичних осіб є основою державного бюджету країни.

Предмет досліджень курсової роботи: податок з доходів фізичних осіб.

Об’єкт досліджень роботи: податкові відносини, що виникають в процесі регулювання податків з доходів фізичних осіб, основні тенденцій розвитку оподаткування фізичних осіб в Україні .

Мета досліджень роботи: дослідження впливу законодавчих норм на рівень податків з фізичних осіб, виявлення основних закономірностей механізмів стягнення податків, аналіз шляхів удосконалення механізму нарахування та сплати податків.

Задачі досліджень роботи :

- аналіз сучасної системи оподаткування в Україні;

- аналіз впливу законодавчих норм нового Закону України “Про оподаткування доходів фізичних осіб”(діє з 01.01.2004 року) на рівень податкового навантаження на доходи населення та рівень наповнення місцевих бюджетів;

- аналіз обґрунтованості рівней ставок оподаткування та рівней податкових пільг податку з доходів фізичних осіб з точки зору наповнення місцевих бюджетів.

Інформаційне забезпечення : статистичні дані доходної частини Державного бюджету України та місцевих бюджетів по Київській області та ДПІ у Святошинському районі м.Києва в 2003 – 2005 роках.

Методологічне забезпечення : структурування податкових надходжень за реєстрами бюджетної класифікації, ретроспективний аналіз показників податкової звітності, аналітична обробка та групування показників в динаміці

При написанні курсової роботи були використані як наукові роботи загального характеру Онисько С.М., Тофан І.М., Грицина О.В. «Податкова система», Олійник О.В., Філон І.В. «Податкова система», Крисоватий А.І., Десятнюк О.М. «Податкова система», Золотько І.А. «Податкова система», Соколовська А.М. «Податкова система держави: теорія і практика становлення», в монографіях яких досліджуються методологічні основи становлення податкової системи, історична еволюція оподаткування у взаємозв'язку з еволюцією державного устрою, форм правління, зміною основ економічного життя, закономірності функціонування та розвитку податкових систем у промислово розвинутих країнах, особливості становлення податкових систем постсоціалістичних країн, так і більш спеціалізовані видання Державного Університету Податкової служби України (м.Ірпень) , а саме: учбові посібники Бондаренко Г.І., Данілов О.Д., Лекарь С.І., Зайцев В.І. «Оподаткування фізичних осіб», Гаєвська Л., Паєнко Т. «Про механізми реформування податку з доходів фізичних осіб в Україні» в яких дається загальна характеристика механізму реформування податку з доходів фізичних осіб, внесені пропозиції щодо удосконалення механізму оподаткування доходів фізичних осіб з урахуванням досвіду США.

Окремі питання оподаткування фізичних осіб у 2004 2006 роках висвітлені в статтях Накай А.І. «Реформування податку з доходів фізичних осіб у контексті вимог сталого розвитку», Нікітішин А.О. «Нова система оподаткування доходів фізичних осіб», Петрусенко І. «Порядок сплати (перерахування) податку з доходів фізичних осіб до бюджету уповноваженими підрозділами», Чугунов І.Я., Ігнатенко А.Б. «Податок з доходів фізичних осіб у системі фінансово-економічного регулювання», Ференс О. «Особливості оподаткування доходів фізичних осіб: Коментар до законодавства» в періодичних збірниках журналах «Вісник податкової служби України», «Фінанси України».

Розділ 1. СУТНІСТЬ ПОДАТКУ НА ДОХОДИ З ФІЗИЧНИХ ОСІБ

1.1 Сутність, види та класифікація податків

Податки, як особлива сфера виробничих відносин, є своєрідною економічною категорією. Податки виражають реально існуючі грошові відносини, які проявляються під час використання частини національного доходу на загальнодержавні потреби. Сьогодні Україна вибудовує свою податкову систему, орієнтуючись на найрозвиненіші країни світу. Адже податкова система є найважливішою основою економічної системи кожної розвиненої країни. З одного боку вона забезпечує фінансову базу держави, а з іншого – виступає головним знаряддям реалізації її економічної доктрини. Історично це найдавніша форма фінансових відносин між державою і членами суспільства.

Сутність податків полягає в обов’язковому перерозподілі національного доходу з метою формування державних фінансових фондів. Особливістю податків є їх примусовий, обов’язковий характер, який не потребує зустрічної індивідуальної оплатності з боку держави.

До основних термінів сучасної системи оподаткування в Україні відносяться [23, с.14]:

1. Податок (збір, внесок до державного цільового фонду) – в Україні це обов’язковий платіж до бюджетів різних рівнів або державних цільових фондів, що здійснюються в порядку і на умовах, визначених законодавством України щодо оподаткування.

2. Суб`єкт, або платник податків, зборів та обов’язкових платежів – це особи, на яких Конституцією України та податковим законодавством покладено обов’язки:

а) сплачувати податки, збори та обов’язкові платежі;

б) нараховувати, утримувати та перераховувати податки, збори та обов’язкові платежі до бюджетів і до державних цільових фондів.

Платник податків може визнаватись суб’єктом оподаткування одним або декількома податками, зборами та обов’язковими платежами в залежності від діяльності, яку він провадить, володіння майном або інших обставин, у разі наявності яких виникають податкові зобов’язання.

Суб’єктом оподаткування може визнаватись й особа, на яку відповідно до податкового законодавства України покладено обов’язки щодо нарахування податків, зборів та обов’язкових платежів, утримання їх з платника та перерахування до бюджету.

Суб’єктами оподаткування або платниками податків, зборів та обов’язкових платежів є юридичні або фізичні особи, міжнародні об’єднання та організації, які відповідно до чинного податкового законодавства безпосередньо зобов’язані нараховувати, утримувати та сплачувати податки, збори та інші обов’язкові платежі.

Податкове законодавство завжди розпочинається з визначення суб’єктів оподаткування або платників податків, зборів та обов’язкових платежів, оскільки необхідно чітко знати, хто повинен платити той чи інший вид платежу до бюджету чи до державного цільового фонду та хто несе перед державою відповідальність за несплату або несвоєчасну сплату цього платежу.

3. Об`єкт оподаткування – юридично обумовлений факт або подія, після настання яких у суб’єкта виникає обов’язок сплатити податок; з економічної точки зору об’єктом оподаткування можуть виступати доход, прибуток, майно, грошовий капітал або розмір споживання.

Кожен податок, збір та обов’язковий платіж має самостійний об’єкт оподаткування, який визначається чинним податковим законодавством. Об’єкт оподаткування повинен бути стабільним, чітко визначеним, мати безпосереднє відношення до платника податку.

4. Предмет оподаткування – фізична, якісна характеристика об’єкту, яка виступає еквівалентом об’єкту з метою оподаткування.

5. Одиниця оподаткування – це одиниця виміру (фізичного чи грошового) об`єкта оподаткування. Фізичний вимір досить точно відображає об`єкт оподаткування.

6. Податкова ставка – законодавчо установлений розмір податку на одиницю оподаткування. Існують такі підходи до встановлення податкових ставок:

універсальний (для всіх платників встановлюється єдина податкова ставка);

диференційований (для різних платників існують різні рівні ставок).

За побудовою ставки бувають:

тверді (встановлюються у грошовому виразі на одиницю оподаткування в натуральному обчисленні):

а) фіксовані – встановлені конкретних сум;

б) відносні – визначені відносно до певної величини (наприклад., у процентах до мінімальної заробітної плати).

процентні ставки встановлюються щодо об’єкта оподаткування, який має грошовий вираз. Вони поділяються на три види:

а) пропорційні ставки, які не залежать від розміру об`єкта оподаткування;

б) прогресивні ставки розмір яких зростає разом в міру збільшення обсягів об`єкта оподаткування:;

в) регресивні ставки, на відміну від прогресивних, зменшуються в міру зростання об`єкта оподаткування.

7. Податкова квота – це частка податку платника, яка може бути визначена як в абсолютному розмірі й у відносному виразі. Значення податкової квоти полягає в тому, що вона характеризує рівень оподаткування.

8. Податковий оклад остаточна сума, що підлягає сплаті до бюджету; в більшості податків визначається як добуток бази оподаткування на ставку оподаткування.

9. Джерело сплати податку – фінансовий фонд суб’єкта оподаткування, за рахунок якого відбувається сплата податку. Як правило, джерелом можуть виступати прибуток , валовий доход, чистий доход фізичної особи тощо.

10. Податкова пільга – законодавчо закріплене повне або часткове звільнення від сплати податків. зборів та інших обов’язкових платежів.

Оскільки податки мають ознаки фінансових відносин (перерозподіл коштів та формування фондів), можна розрізнити такі основні функції податків як категорії фінансів:

1. Фіскальна – основне призначення полягає в мобілізації та накопиченні коштів в державних фондах.

2. Розподільча (соціальна) одним із призначень податків є розподіл суспільних доходів з боку більш платоспроможних верств населення та суб’єктів господарювання на користь малозабезпечених; за рахунок виробничих галузей національної економіки на користь суб’єктів невиробничої сфери тощо.

Завдяки цій функції підтримується соціальна рівновага та забезпечується відносна рівномірність доходів різних верств громадян.

3. Регулююча функція – податки як інструмент примусового вилучення частини доходів суспільства здатні суттєво впливати на стан національної економіки. Позитивний вплив дозволяє говорити про стимулюючу роль податків, негативний – про дестимулюючу роль оподаткування. Важливість урахування в державній економічній політиці цієї функції була доведена новим економічним курсом Ф.Д.Рузвельта в роки Великої Депресії 192030х рр.

4. Контрольна функція – допоміжна функція, яка полягає в контролі за допомогою податків за джерелами і обсягами доходів суспільства та напрямками їх використання.

Класифікація податків як економічної категорії проводиться:

за формою оподаткування;

за економічним змістом об’єкта оподаткування;

в залежності від рівня державних структур, які їх встановлюють;

за способом їх стягнення (в залежності від територіального рівня);

в залежності від способів встановлення ставок оподаткування;

в залежності від встановленого порядку використання;

за суб’єктом оподаткування.

Історично, за формою оподаткування податки поділяються на прямі і непрямі. Критерієм такого поділу стала теоретична можливість перекладання обов’язку сплати податку на іншу особу — на споживача продукції.

Прямі податки встановлюються відносно платників. Їх розмір залежить від розміру об’єкта оподаткування. Кінцевим платником прямих податків є той, хто одержує дохід, володіє майном. До прямих податків належать всі прибуткові та майнові податки. Вони встановлюються на дохід або майно платника податків і сприяють такому розподілу податкового тягаря, при якому більше податків платить той, хто має більш високі доходи та більше майна. Такий принцип оподаткування більшість економістів вважає справедливим. У розвинених країнах світу, таких, як США, Японія, Великобританія, ФРН, прямі податки становлять близько 40–90 відсотків в загальній сумі податкових надходжень [20, с.43].

Непрямі податки встановлюються на окремі товари, роботи, послуги і включаються до їх ціни. Кінцевими платниками непрямих податків є споживачі товарів, робіт і послуг, а самі податки включаються у вигляді надбавки до ціни на ці товари, роботи й послуги. Непрямі податки ще називають податками на споживання. Оскільки платниками непрямих податків є споживачі продукції, і самі податки включаються до ціни товарів, робіт і послуг, то їх розмір для окремого платника податку прямо не залежить від одержаних ним доходів або наявного у нього майна.

До непрямих податків традиційно належать такі податки, як податок з обороту(суми) споживання, податок на додану вартість, акцизний збір, мито.

За економічним змістом об’єкта оподаткування всі непрямі податки відносяться до податків на споживання, які сплачуються не при одержанні доходів (прибутку), а при їх використанні.

В залежності від рівня державних структур, які встановлюють податки, вони поділяються на загальнодержавні та місцеві.

Реалізація функцій податку безпосередньо зв'язана з тими принципами, що у ньому закладені і реалізуються в конкретному виді податку. Принципи податку реалізуються через конкретні прояви, що характеризують особливості цього специфічного механізму [24, с.34]:

1. Однократність обкладання. Це означає, що той самий об'єкт може обкладатися податком одного виду тільки один раз за визначений період (податковий період);

2. Універсалізація податку. Цей принцип припускає незалежність податкового тиску від форм власності платника, рівний підхід до умов оподатковування будь-яких суб'єктів. Також цей принцип формує умови рівного відрахування будь-якої частини об'єкта незалежно від джерел його одержання, тобто всі платники зобов'язані відчисляти рівну частку доходів згідно своєї діяльності;

3. Індивідуальна безплатність. В основі цієї ознаки податку закладений односпрямований рух засобів від платника до держави.

4. Безумовний характер. Ця ознака податку є продовженням попереднього ознаки й означає сплату податку, не зв'язану ні з якими зустрічними діями, привілеями з боку держави.

5. Нецільовий характер податкового платежу. Ця ознака означає надходження його у фонди, акумульовані державою і використовувані на задоволення державних потреб.

6. Обов'язковий характер. Ця ознака податку припускає неможливість законного відхилення від його сплати. Обов'язковий характер податкового вилучення забезпечує нагромадження засобів дохідної частини бюджету. Це лежить в основі закріплення на конституційному рівні сплати податків як обов'язку громадян.

7. Безповоротний характер. Ця ознака податку не вимагає особливих коментарів, хоча сутність цього принципу полягає в тім, що в остаточному підсумку платник одержує віддачу від внесених їм податків, коли держава реалізує суспільні потреби в який зацікавлені суспільство і кожен його індивід, і в цьому змісті податки як би повертаються до платника.

До важливих елементів податку відноситься:

Ставка податку величина податкових нарахувань на одиницю об'єкта податку (грошова одиниця доходів, одиниця земельної площі, одиниця виміру товару і т.п.). Податкові ставки можна класифікувати по декількох принципах [23,с.37]:

а). По встановленню податкового тиску на платника:

1. Базова (основна) ставка, що не враховує особливостей чи платника виду діяльності, що полегшують чи підсилюючих податковий тягар і, відповідно, що збільшують чи зменшують податкову ставку.

2. Знижена ставка що припускає визначені особливості платника і скорочує податковий тягар на нього (найчастіше її застосування можна розглядати як податкову пільгу).

3. Підвищена ставка враховуюча специфічну форму чи діяльності одержання доходів і перевищуюча основну, базову ставку.

б). По методу встановлення ставки податку:

1. Абсолютні (тверді) ставки податку, при яких розмір податку у твердій фіксованій величині визначається на кожну одиницю оподатковування.

2. Відносні ставки податку, при яких розмір податку встановлюється у визначеному співвідношенні до одиниці обкладання. Характер співвідношення ставки податку й одиниці обкладання дозволяє виділити кілька підвидів відносних ставок:

Відносно-процентні ставка податку встановлюється у відсотках від одиниці оподатковування;

Відносно-кратні співвідношення розміру податку й одиниці оподатковування встановлюється у величинах, кратних визначеному показнику (наприклад, законодавчо встановленим на даний момент мінімальній платі або неоподатковуваному мінімуму доходів);

Відносно-грошові ставка податку, що установлює визначену грошову суму на частину оподатковуваного об'єкта.

в). По змісту:

1. Маргінальні ставки податку, що безпосередньо зазначені в нормативному акті, що закріплює даний вид податку, і застосовуються до окремих податкових розрядів (маржам), окремим частинам доходу. Подібні ставки припускають як би східчасте оподатковування, при якому визначена процентна ставка встановлюється для обкладання об'єкта від одного рівня до іншого; з переходом на інший рівень (ступінь) використовується інша ставка (наприклад, прибутковий податок з фізичних осіб).

2. Фактична ставка виступає як відношення сплаченого податку до податкової бази.

3. Економічна ставка відношення сплаченого податку до всього отриманого доходу. Саме даний вид ставок найбільше повно розкриває особливості податкової політики.

г). По формуванню стимулів для платника:

1. Стимулююча податкова ставка, що створює в платника потребу в збільшенні результатів діяльності, що приводить до зростання доходів, майна і т.п.

2. Обмежувальна ставка оподатковування, при якій формуються визначені фактори, що стимулюють платника здійснювати діяльність у незмінних масштабах, що запобігає подальший чи розвиток нові вкладення.

3. Заборонна податкова ставка, встановлююча чіткі обмеження і робляча абсурдним, неефективної будь-які дії, при яких змінюється оподатковуваний об'єкт і здійснюється перехід до іншої ставки.

Важливе значення має питання про способи побудови податкових ставок. У залежності від співвідношення, що встановлюється між ставкою податку і доходу, оподатковування можна підрозділити на:

1. Рівне оподатковування це метод оподатковування, при якому рівна сума податку встановлюється для кожного платника податків. Подібний метод характерний в основному для цільових податків.

2. Прогресивне оподатковування метод оподатковування, при якому ставка податку зростає при росту розмірів об'єкта оподатковування.

3. Пропорційне оподатковування метод оподатковування, при якому встановлюється стабільна ставка, незалежно від збільшення об'єкта оподатковування. З ростом бази оподатковування сума податку зростає пропорційно їй при єдиному відсотку податкової ставки.

4. Регресивне оподатковування метод, при якому ставка оподатковування зменшується при росту податкової бази. У даному випадку вага податкових вилучень назад пропорційна збільшенню оподатковуваного об'єкта.

5. Змішане оподатковування припускає сполучення окремих елементів вищевказаних методів оподатковування.

Податкова система припускає дії, що забезпечують сплату податків, до них відносяться способи сплати податків.

Спосіб сплати податку характеризує особливість реалізації платником податків обов'язку по перерахуванню засобів у чи бюджет спеціальні фонди. Існують три основних способи сплати податку:

1) кадастровий спосіб сплати податків, в основі якого лежить перерахування суми відповідно до визначеної шкали, заснованої на визначеному виді майна. Застосовується при численні і стягуванні прямих реальних доходів.

2) деклараційний спосіб реалізації платником податків обов'язку по сплаті податку на основі подачі в податкові органи офіційної заяви (декларації) про отримані доходи за визначений період і свої податкові зобов'язання.

3) попередній спосіб, застосовуваний в основному при безготівковому утриманні і складається в тім, що податки утримуються з джерела доходу.

1.2 Сутність та структурна класифікація оподатковуємих доходів фізичних осіб

Податок з доходів фізичних осіб плата фізичної особи за послуги, які надаються їй територіальною громадою, на території якої така фізична особа має податкову адресу або розташовано особу, що утримує цей податок з 1 січня 2004 року згідно з Законом України «Про податок з доходів фізичних осіб» [9, с.3].

Платниками податку з фізичних осіб є:

резидент, який отримує як доходи з джерелом їх походження з території України, так і іноземні доходи;

нерезидент, який отримує доходи з джерелом їх походження з території України.

Об'єктом оподаткування резидента є:

Загальний місячний оподатковуваний дохід;

Чистий річний оподатковуваний дохід, який визначається шляхом зменшення загального річного оподатковуваного доходу на суму податкового кредиту такого звітного року;

Доходи з джерелом їх походження з України, які підлягають кінцевому оподаткуванню при їх виплаті;

Іноземні доходи.

Об'єктом оподаткування нерезидента є:

Загальний місячний оподатковуваний дохід з джерелом його походження з України;

Загальний річний оподатковуваний дохід з джерелом його походження з України;

Доходи з джерелом їх походження з України, які підлягають кінцевому оподаткуванню при їх виплаті.

Дохід – це сума будь-яких коштів, вартість матеріального і нематеріального майна, інших активів, що мають вартість, у тому числі цінних паперів або деривативів, одержаних платником податку у власність або нарахованих на його користь протягом відповідного звітного податкового періоду з різних джерел як на території України, так і за її межами.

Загальний річний оподатковуваний дохід складається з суми загальних місячних оподатковуваних доходів звітного року, а також іноземних доходів, одержаних протягом такого звітного року.

До складу загального місячного оподатковуваного доходу включаються:

а) доходи у вигляді заробітної плати, інші виплати та винагороди, нараховані (виплачені) платнику податку відповідно до умов трудового або цивільно-правового договору;

б) доходи від продажу об'єктів прав інтелектуальної (промислової) власності; доходи у вигляді сум авторської винагороди, іншої плати за надання права на користування або розпорядження іншим особам нематеріальним активом (творами науки, мистецтва, літератури або іншими нематеріальними активами) (далі роялті), у тому числі одержувані спадкоємцями власника такого нематеріального активу;

в) сума (вартість) подарунків у межах, що підлягають оподаткуванню згідно з нормами Закону [9, с.25];

г) сума страхових внесків (страхових премій) за договором добровільного страхування, сплачена будь-якою особою резидентом, іншою ніж платник податку, за такого платника податку чи на його користь;

д) сума страхових виплат, страхових відшкодувань або викупних сум, отриманих платником податку за договорами довгострокового страхування життя та недержавного пенсійного страхування, у випадках та розмірах, визначених пунктом 9.8 статті 9 Закону [9, с.45];

е) частина доходів від операцій з майном, розмір якої визначається згідно з положеннями статей 11 12 Закону [9, с.49];

ж) дохід від надання майна в оренду або суборенду (строкове володіння та/або користування), визначений у порядку, встановленому пунктом 9.1 статті 9 Закону [9, с.46];

з) оподатковуваний дохід (прибуток), не включений до розрахунку загальних оподатковуваних доходів попередніх податкових періодів та самостійно виявлений у звітному періоді платником податку або нарахований податковим органом згідно із законом;

и) дохід, отриманий платником податку від його працедавця як додаткове благо, а саме у вигляді:

вартості використання житла, інших об'єктів матеріального або нематеріального майна, наданих платнику податку у безоплатне користування, за винятком, коли таке надання зумовлене виконанням платником податку трудової функції чи передбачене нормами трудового договору (контракту) або відповідно до закону, у встановлених ними межах, а також за винятком користування автомобільним транспортом, наданих платнику податку його працедавцем-резидентом, який є платником податку на прибуток підприємств;

вартості майна та харчування, безоплатно отриманого платником податку, крім випадків, визначених у підпункті 5.4.1 пункту 5.4 статті 5 Закону України "Про оподаткування прибутку підприємств";

вартості послуг домашнього обслуговуючого персоналу, безоплатно отриманих платником податку, включаючи працю підпорядкованих осіб, а також осіб, що перебувають на військовій службі чи є заарештованими або ув'язненими.

суми грошового або майнового відшкодування будь-яких витрат або втрат платника податку, крім тих, що підлягають обов'язковому відшкодуванню згідно із законом за рахунок бюджету або звільняються від оподаткування згідно з цим Законом;

суми фінансової допомоги, включаючи суми боргу платника податку, анульованого кредитором за його самостійним рішенням, не пов'язаним з процедурою банкрутства;

вартості безоплатно отриманих товарів (робіт, послуг), а також суми знижки з ціни (вартості) товарів (послуг), що перевищує звичайну, розраховану за правилами визначення звичайних цін (у розмірі такої знижки).

к) дохід у вигляді неустойки, штрафів або пені, фактично одержаних платником податку як відшкодування матеріальної або немайнової (моральної) шкоди, крім:

сум, що спрямовуються на відшкодування прямих збитків, понесених платником податку внаслідок заподіяння йому матеріальної шкоди;

процентів, одержаних від боржника внаслідок прострочення виконання ним грошового зобов'язання у розмірі, прямо встановленому цивільним законодавством, якщо інший розмір не встановлено таким цивільно-правовим договором;

пені, яка сплачується на користь платника податку за рахунок бюджету (цільового страхового фонду) внаслідок несвоєчасного повернення надміру сплачених податків, зборів (обов'язкових платежів) або інших сум бюджетного відшкодування;

сум шкоди, завданої платнику податку актами і діями, визнаними неконституційними, або завданої незаконними діями органів дізнання, попереднього слідства, прокуратури та суду, яка відшкодовується державою у порядку, встановленому законом.

л) сума заборгованості платника податку, за якою минув строк позовної давності, крім сум податкової заборгованості, за якими минув строк давності згідно з законом, що встановлює порядок стягнення заборгованості з податків, зборів (обов'язкових платежів) та погашення податкового боргу;

м) дохід у вигляді процентів (дисконтних доходів), дивідендів та роялті, виграшів, призів; інші доходи;

н) інвестиційний прибуток від здійснення платником податку операцій з цінними паперами та корпоративними правами, випущеними в інших, ніж цінні папери, формах;

о) дохід у вигляді вартості успадкованого майна, у межах, що підлягає оподаткуванню цим податком згідно з нормами статті 13 Закону [15];

п) сума надміру витрачених коштів, отриманих платником податку на відрядження або під звіт та не повернутих у встановлені законодавством строки;

р) кошти або майно (немайнові активи), отримані платником податку як хабар, викрадені чи знайдені як скарб, не зданий державі згідно із законом, у сумах, підтверджених обвинувальним вироком суду, незалежно від призначеної ним міри покарання.

До складу загального місячного або річного оподатковуваного доходу платника податку не включаються такі доходи (що не підлягають відображенню в його річній податковій декларації):

а) сума державної адресної допомоги, житлових та інших субсидій або дотацій, компенсацій, винагород та страхових виплат, які отримуються платником податку відповідно з бюджетів, Пенсійного фонду України та фондів загальнообов'язкового державного соціального страхування згідно із законом, у тому числі (але не виключно):

сума грошової допомоги, яка надається згідно із законом членам сімей військовослужбовців чи осіб начальницького і рядового складу органів внутрішніх справ, які загинули (безвісно пропали) або померли внаслідок виконання ними службових обов'язків;

сума державних премій України або державних стипендій України, визначених законом, а також вартість державних нагород чи винагород від імені України, крім тих, що виплачуються коштами чи іншим майном, відмінним від таких нагород, сума Нобелівської премії та Абелівської премії;

сума допомоги, яка виплачується (надається) жертвам нацистських переслідувань або їх спадкоємцям з бюджетів або інших джерел, визначених міжнародними договорами, згода на обов'язковість яких надана Верховною Радою України, а також особам, які мають звання "Праведник Миру";

сума допомоги, яка виплачується (надається) особам, визнаним репресованими та/або реабілітованими згідно із законом, або їх спадкоємцям, з бюджетів або інших джерел, визначених міжнародними договорами, згода на обов'язковість яких надана Верховною Радою України;

сума пенсій, отримуваних платником податку з Пенсійного фонду України чи бюджету згідно із законом, а також з іноземних джерел, якщо згідно з міжнародними договорами, згода на обов'язковість яких надана Верховною Радою України, такі пенсії не підлягають оподаткуванню чи оподатковуються в країні їх виплати.

б) сума коштів, отриманих платником податку на відрядження або під звіт;

в) сума доходів, отриманих платником податку від розміщення ним коштів у цінні папери, емітовані Міністерством фінансів України, виграші у державну лотерею;

д) сума відшкодування платнику податку розміру шкоди, завданої йому внаслідок Чорнобильської катастрофи, у порядку та сумах, визначених законом;

е) суми виплат чи відшкодувань (крім заробітної плати чи інших виплат та відшкодувань за цивільно-правовими договорами), що здійснюються:

професійними та творчими спілками їх членам у випадках, передбачених законом;

Товариством Червоного Хреста України на користь отримувачів благодійної допомоги відповідно до закону;

іншими неприбутковими організаціями та благодійними фондами України, чий статус визначається відповідно до закону, на користь отримувачів таких виплат, крім будь-яких виплат або відшкодувань членам керівних органів таких організацій або фондів та пов'язаним з ними фізичним особам;

ж) сума внесків на обов'язкове страхування платника податку відповідно до закону, інших ніж збір на державне пенсійне страхування або внески на загальнообов'язкове державне соціальне страхування;

з) сума збору на державне пенсійне страхування та внесків на загальнообов'язкове державне соціальне страхування платника податку, що вносяться за рахунок його працедавця у розмірах, визначених законом;

и) кошти або вартість майна (немайнових активів), які надходять платнику податку за рішенням суду внаслідок поділу спільної сумісної власності подружжя у зв'язку з розірванням шлюбу чи визнанням його недійсним або за добровільним рішенням сторін, з урахуванням норм Сімейного кодексу України;

к) аліменти, що виплачуються платнику податку:

згідно з рішенням суду;

за добровільним рішенням сторін у сумах, визначених згідно з нормами Сімейного кодексу України, за винятком виплати аліментів нерезидентом, незалежно від їх розмірів, якщо інше не встановлене міжнародними договорами, згода на обов'язковість яких надана Верховною Радою України;

л) кошти або майно (майнові чи немайнові права, вартість робіт, послуг), які отримують платники податку як подарунок;

м) кошти або майно, майнові чи немайнові права, які отримують спадкоємці фізичної особи у разі оформлення права на спадщину в порядку, передбаченому законодавством;

н) вартість товарів, які надходять платнику податку як їх гарантійна заміна у порядку, встановленому законом, а також грошова компенсація вартості таких товарів, надана платнику податку у разі їх повернення продавцю або особі, уповноваженій таким продавцем здійснювати їх гарантійне обслуговування (заміну) протягом гарантійного строку, але не вище ціни придбання таких товарів;

о) кошти, отримані платником податку в рахунок компенсації (відшкодування) вартості майна (немайнових активів), примусово відчужених державою у випадках, передбачених законом, або вартість такої компенсації, отриманої у формі, відмінній від грошової;

п) вартість безоплатного харчування, миючих та знешкоджуючих засобів, а також робочого одягу, взуття, обмундирування, засобів особистого захисту, отриманих у тимчасове користування платником податку, який перебуває у відносинах трудового найму з працедавцем, який надає таке майно, за переліком та граничними строками їх використання, що щорічно встановлюються Кабінетом Міністрів України шляхом прийняття відповідної постанови до подання проекту Державного бюджету України на наступний рік.

р) вартість вугілля та вугільних брикетів, безоплатно наданих в обсягах та за переліком професій, що встановлюються Кабінетом Міністрів України, платнику податку з числа осіб, що перебувають у трудових відносинах з вугледобувним підприємством, а також:

непрацюючому пенсіонеру, що має стаж роботи на таких підприємствах не менш ніж 10 років на підземних роботах або не менш ніж 20 років на поверхні;

особі, яка отримала інвалідність внаслідок каліцтва або професійного захворювання під час роботи на такому підприємстві;

члену сім'ї загиблого працівника такого підприємства, що отримує пенсію внаслідок втрати годувальника.

с) сума надміру сплачених податків, зборів (обов'язкових платежів) з бюджетів або державних цільових страхових фондів згідно із законом, а також бюджетного відшкодування при застосуванні права на податковий кредит, що повертається платнику податку;

т) дивіденди, які нараховуються на користь платника податку у вигляді акцій (часток, паїв), емітованих юридичною особою-резидентом, що нараховує такі дивіденди, за умови, коли таке нарахування ніяким чином не змінює пропорцій (часток) участі всіх акціонерів (власників) у статутному фонді емітента, та внаслідок чого збільшується статутний фонд такого емітента на сукупну номінальну вартість таких нарахованих дивідендів;

ф) сума доходу, отриманого платником податку внаслідок відчуження акцій (інших корпоративних прав), одержаних ним у власність в процесі приватизації в обмін на приватизаційні компенсаційні сертифікати, безпосередньо отримані ним як компенсація суми його внеску до установ Ощадного банку СРСР або до установ державного страхування СРСР, або в обмін на приватизаційні сертифікати, отримані ним відповідно до закону, а також сума доходу, отриманого таким платником податку внаслідок відчуження земельних ділянок сільськогосподарського призначення, земельних часток (паїв), майнових паїв, безпосередньо отриманих ним у власність у процесі приватизації згідно з нормами земельного законодавства;

х) прибуток від операцій з майном або інвестиційними активами, який не підлягає оподаткуванню згідно з відповідними положеннями Закону;

ц) сума, сплачена працедавцем на користь закладів освіти у рахунок компенсації вартості підготовки чи перепідготовки платника податку найманої особи за профілем діяльності чи загальними виробничими потребами такого працедавця, але не вище розміру суми, визначеної у підпункті 6.5.1 пункту 6.5 статті 6 Закону, у розрахунку на кожний повний чи неповний місяць підготовки чи перепідготовки такої найманої особи.

ч) кошти або вартість майна (послуг), що надаються як допомога на поховання платника податку:

будь-якою фізичною особою чи благодійною організацією;

працедавцем такого померлого платника податку за його останнім місцем роботи (у тому числі перед виходом на пенсію) у розмірі, що не перевищує подвійний розмір суми, визначеної у підпункті 6.5.1 пункту 6.5 статті 6 Закону [9, с.31].

ш) кошти або вартість майна (послуг), що надаються як допомога на лікування та медичне обслуговування платника податку його працедавцем за рахунок коштів, які залишаються після оподаткування такого працедавця податком на прибуток підприємств, за наявності відповідних підтверджуючих документів;

щ) основна сума депозиту (вкладу), внесеного платником податку до банку чи небанківської фінансової установи, яка повертається такому платнику податку, основна сума кредиту, що отримується платником податку, а також сума виплат громадянам України (їх спадкоємцям) грошових заощаджень і грошових внесків, вкладених до 2 січня 1992 року в установи Ощадного банку СРСР чи в установи державного страхування СРСР або у папери цільової державної позики, емітованої на території колишнього СРСР, погашення яких не відбулося;

є) вартість путівок на відпочинок, оздоровлення та лікування на території України платника податку або його дітей віком до 18 років, які надаються йому безоплатно або із знижкою (у розмірі такої знижки) професійною спілкою, до якої зараховуються профспілкові внески такого платника податку члена такої професійної спілки, створеної за законодавством України, або за рахунок коштів відповідного фонду загальнообов'язкового державного соціального страхування;

ю) дохід (прибуток), одержаний самозайнятою особою від здійснення нею підприємницької або незалежної професійної діяльності, якщо така особа обрала спеціальну (спрощену) систему оподаткування такого доходу (прибутку) відповідно до закону;

я) сума стипендії, яка виплачується з бюджету учню, студенту, ординатору, аспіранту або ад'юнкту, але не вище суми, визначеної у підпункті 6.5.1 пункту 6.5 статті 6 Закону [9,с.32]. Сума перевищення, за її наявності, підлягає кінцевому оподаткуванню при її виплаті за ставкою, встановленою пунктом 7.1 статті 7 Закону [9, с.39];

а1) вартість одягу, взуття, а також суми грошової допомоги, що надаються дітям-сиротам і дітям, які залишилися без піклування батьків (у тому числі випускникам професійних освітньо-виховних закладів і вищих освітніх закладів I і II рівня акредитації), у порядку і розмірах, визначених Кабінетом Міністрів України;

б1) сума грошового або майнового утримання чи забезпечення військовослужбовців строкової служби (у тому числі осіб, що проходять альтернативну службу), передбачена законом, яка виплачується з бюджету чи бюджетною установою;

в1) сума, одержувана платником податку за здавання ним крові, грудного жіночого молока, інших видів донорства, яка виплачується з бюджету чи бюджетною установою;

г1) вартість житла, яке передається з державної або комунальної власності у власність платника податку безоплатно або із знижкою (у розмірі такої знижки) відповідно до закону.

д1) сума, одержувана платником податку за здану (продану) ним вторинну сировину та побутові відходи, за винятком брухту чорних або кольорових металів.

е1) сума страхової виплати, страхового відшкодування або викупна сума, отримувана платником податку за договором страхування від страховика-резидента, іншого ніж довгострокове страхування життя або недержавне пенсійне страхування, при виконанні таких умов:

при страхуванні життя або здоров'я платника податку факт нанесення шкоди страхувальнику має бути належним чином підтверджений. Якщо страхувальник помирає, сума страхової виплати оподатковується у складі спадщини;

при страхуванні майна сума страхового відшкодування не може перевищувати вартість застрахованого майна, розраховану за звичайними цінами на дату укладення страхового договору, збільшену на суму сплачених страхових внесків (премій), та має бути спрямована на ремонт, відновлення застрахованої власності або її заміщення;

при страхуванні цивільної відповідальності сума страхового відшкодування не може перевищувати розмір шкоди, фактично завданої вигодонабувачу (бенефіціару), яка оцінюється за звичайними цінами на дату такої страхової виплати;

ж1) сума страхової виплати, страхового відшкодування, викупна сума або їх частина, отримувана платником податку за договором довгострокового страхування життя або недержавного пенсійного страхування;

з1) інші доходи, які відповідно до норм Закону не включаються до складу загального місячного оподатковуваного доходу з інших підстав;

и1) доходи від продажу сільськогосподарської продукції, вирощеної (виробленої): на земельних ділянках, наданих для ведення особистого селянського господарства, якщо їх розмір не було збільшено у результаті отриманої в натурі (на місцевості) земельної частки (паю); на земельних ділянках, наданих для будівництва і обслуговування жилого будинку, господарських будівель і споруд (присадибних ділянках); на земельних ділянках, наданих для ведення садівництва та індивідуального дачного будівництва.

Податковий кредит сума (вартість) витрат, понесених платником податку резидентом у зв'язку з придбанням товарів (робіт, послуг) у резидентів фізичних або юридичних осіб протягом звітного року (крім витрат на сплату податку на додану вартість та акцизного збору), на суму яких дозволяється зменшення суми його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року, у випадках, визначених Законом [9,с.51].

Платник податку має право на податковий кредит за наслідками звітного податкового року.

Підстави для нарахування податкового кредиту із зазначенням конкретних сум відображаються платником податку у річній податковій декларації.

Платник податку має право на зменшення суми загального місячного оподатковуваного доходу, отримуваного з джерел на території України від одного працедавця у вигляді заробітної плати, на суму податкової соціальної пільги у таких розмірах:

а) у розмірі, що дорівнює одній мінімальній заробітній платі (у розрахунку на місяць), встановленій законом на 1 січня звітного податкового року, для будь-якого платника податку;

На перехідний період установлюються такі розміри податкової соціальної пільги:

у 2004 році у розмірі 30 процентів суми податкової соціальної пільги;

у 2005 році у розмірі 50 процентів суми податкової соціальної пільги;

у 2006 році у розмірі 50 процентів суми податкової соціальної пільги;

у 2007 році у розмірі 100 процентів суми податкової соціальної пільги.

б) у розмірі, що дорівнює 150 відсоткам суми соціальної пільги для платника податку, який:

є самотньою матір'ю або самотнім батьком (опікуном, піклувальником) у розрахунку на кожну дитину віком до 18 років;

утримує дитину інваліда I або II групи у розрахунку на кожну дитину віком до 18 років;

має троє чи більше дітей віком до 18 років у розрахунку на кожну таку дитину;

є вдівцем або вдовою;

є особою, віднесеною законом до 1 або 2 категорії осіб, постраждалих внаслідок Чорнобильської катастрофи, включаючи осіб, нагороджених грамотами Президії Верховної Ради УРСР у зв'язку з їх участю в ліквідації наслідків Чорнобильської катастрофи;

є учнем, студентом, аспірантом, ординатором, ад'юнктом, військовослужбовцем строкової служби;

є інвалідом I або II групи, у тому числі з дитинства;

є особою, якій присуджено довічну стипендію як громадянину, що зазнав переслідувань за правозахисну діяльність, включаючи журналістів;

в) у розмірі, що дорівнює 200 відсоткам суми соціальної пільги для платника податку, який є:

особою, що є Героєм України, Героєм Радянського Союзу або повним кавалером ордена Слави чи Трудової Слави;

учасником бойових дій під час Другої світової війни або особою, яка у той час працювала в тилу і має відповідні державні відзнаки;

колишнім в'язнем концтаборів, гетто та інших місць примусового утримання під час Другої світової війни або особою, визнаною репресованою чи реабілітованою;

особою, яка була насильно вивезена з території колишнього СРСР під час Другої світової війни на територію держав, що перебували у стані війни з колишнім СРСР або були окуповані фашистською Німеччиною та її союзниками;

особою, яка перебувала на блокадній території колишнього Ленінграда (Санкт-Петербург, Російська Федерація) у період з 8 вересня 1941 року по 27 січня 1944 року.

г) Вибір місця отримання (застосування) податкової соціальної пільги:

Податкова соціальна пільга застосовується до нарахованого місячного доходу платнику податку у вигляді заробітної плати виключно за одним місцем його нарахування (виплати).

Платник податку подає працедавцю заяву про самостійне обрання місця застосування податкової соціальної пільги (далі заява про застосування пільги) за формою, визначеною центральним податковим органом.

д) Податкова соціальна пільга не може бути застосована до інших доходів платника податку, якщо він отримує протягом звітного податкового місяця одночасно такі доходи, як:

плата за виконання громадських робіт, яка повністю або частково фінансується за рахунок бюджету або відповідного фонду загальнообов'язкового державного соціального страхування;

стипендія, грошове чи майнове (речове) забезпечення, одержувані учнями, студентами, аспірантами, ординаторами, ад'юнктами, військовослужбовцями строкової служби, що виплачуються з бюджету;

заробітна плата під час відбування покарання у вигляді позбавлення волі;

заробітна плата, нарахована (виплачена) за здійснення роботи за наймом у складі екіпажу (команди) транспортного засобу, який перебуває за межами території України, її територіальних вод (виключної економічної зони), у тому числі на якірних стоянках, та належить резиденту на правах власності або перебуває у його тимчасовому (строковому) користуванні та/або є зареєстрованим у Державному судновому реєстрі України чи Судновій книзі України;

заробітна плата осіб, які відповідно до закону є державними службовцями;

доходи самозайнятої особи від підприємницької діяльності, а також іншої незалежної професійної діяльності.

Перерахунок та обмеження

1. Податкова соціальна пільга застосовується до доходу, нарахованого на користь платника податку протягом звітного податкового місяця як заробітна плата (інші прирівняні до неї відповідно до законодавства виплати, компенсації та відшкодування), якщо його розмір не перевищує суми, яка дорівнює сумі місячного прожиткового мінімуму, діючого для працездатної особи на 1 січня звітного податкового року, помноженої на 1,4 та округленої до найближчих 10 гривень.

Ставка податку на чистий оподатковуємий дохід:

1. Ставка податку становить 15 відсотків від об'єкта оподаткування, крім випадків, визначених у пунктах 7.2 7.3 цієї статті (Починаючи з 1 січня 2004 року та до 31 грудня 2006 року ставка оподаткування встановлюється на рівні 13 відсотків від об'єкта оподаткування [9,с.68]).

2. Ставка податку становить 5 відсотків від об'єкта оподаткування, нарахованого податковим агентом як:

процент на поточний або депозитний (вкладний) банківський рахунок (у тому числі картковий рахунок);

процентний або дисконтний дохід за іменним ощадним (депозитним) сертифікатом;

процент на вклад (внесок) до кредитної спілки, створеної відповідно до закону;

інвестиційний дохід, який виплачується компанією, що управляє активами інституту спільного інвестування, відповідно до закону;

дохід за іпотечним сертифікатом участі, іпотечним сертифікатом з фіксованою дохідністю, відповідно до закону;

дохід за сертифікатом фонду операцій з нерухомістю;

дохід, який виплачується управителем фонду фінансування будівництва;

дохід учасника фонду банківського управління;

в інших випадках, прямо визначених відповідними нормами цього Закону.

3. Ставка податку становить подвійний розмір ставки, визначеної пунктом 7.1 цієї статті, від об'єкта оподаткування, нарахованого як виграш чи приз (крім у державну лотерею у грошовому виразі) на користь резидентів або нерезидентів, та від будь-яких інших доходів, нарахованих на користь нерезидентів фізичних осіб, за винятком доходів, визначених у підпункті 9.11.3 пункту 9.11 статті 9 цього Закону.

4. Ставка податку може становити інший розмір, визначений відповідними нормами цього Закону.

Оподаткування доходів, нарахованих (виплачених) платнику податку податковим агентом :

1. Податковий агент, який нараховує (виплачує) оподатковуваний дохід на користь платника податку, утримує податок від суми такого доходу за його рахунок, використовуючи ставку податку, визначену у відповідних пунктах статті 7 Закону [9,с.35].

2. Податок підлягає сплаті (перерахуванню) до бюджету під час виплати оподатковуваного доходу єдиним платіжним документом. Банки не мають права приймати платіжні документи на виплату доходу, які не передбачають сплати (перерахування) цього податку до бюджету. Якщо оподатковуваний дохід нараховується, але не виплачується платнику податку особою, що його нараховує, то податок, який підлягає утриманню з такого нарахованого доходу, підлягає сплаті (перерахуванню) до бюджету у строки, встановлені законом для місячного податкового періоду.

3. Якщо окремі види оподатковуваних доходів (прибутків) не підлягають оподаткуванню при їх нарахуванні чи виплаті, то платник податку зобов'язаний самостійно включити суму таких доходів до складу загального річного оподатковуваного доходу та подати річну декларацію з цього податку.

4. Якщо оподатковуваний дохід виплачується у негрошовій формі чи готівкою з каси резидента, то податок сплачується (перераховується) до бюджету протягом банківського дня, наступного за днем такої виплати.

Оподаткування доходів, нарахованих платнику податку особою, яка не є податковим агентом :

1. Платник податку, що отримує доходи, нараховані особою, яка не є податковим агентом, зобов'язаний включити суму таких доходів до складу загального річного оподатковуваного доходу та подати річну декларацію з цього податку.

2. Особою, яка не є податковим агентом, вважається нерезидент або фізична особа, яка не має статусу суб'єкта підприємницької діяльності.

1.3 Досвід зарубіжних країн по оподаткуванню фізичних осіб

У багатьох країнах світу податки з фізичних осіб відіграють домінуючу роль при наповненні дохідної частини бюджету [21,c.47]. Так, у федеральних доходах США переважають прямі податки. І найбільшу питому вагу серед них має прибуткове оподаткування населення. Податок стягується за прогресивною шкалою. Встановлено неоподатковуваний податком мінімум доходів громадян та три податкових ставки. Неоподатковуваний мінімум є змінною величиною, яка має тенденцію до зростання На початку 90х років він дорівнював 2 тисячі доларів. Оподатковуватись може або окрема особа, або сім'я. В останньому випадку підсумовуються всі види доходів сім'ї за рік

В центрі системи федеральних податків США знаходиться індивідуальний прибутковий податок (personal income tax), забезпечуючи близько 49% податкових надходжень до федерального бюджету, обсяг якого у 2002/2003 фінансовому році досяг 2 трильйонів доларів.

Найперша проблема прибуткового податку – визначення оподатковуваного доходу як бази оподаткування. Важлива деталь: податковий кодекс США не дає визначення доходу. Згідно поправки до Конституції про запровадження індивідуального прибуткового податку, “Конгрес наділяється правом вводити і збирати податки на доходи з будь-яких джерел”, тобто чіткий перелік конкретних видів доходів не передбачений.

Неоподатковуваний мінімум (personal and dependency exemption) складає 6000 дол. на кожного члена сім’ї у рік (дані 2004 р.), стандартна скидка (basic standard deduction) за даними 2002 р. – 7850 дол. на подружжя (при подачі спільної декларації). Крім того, по відношенню до деяких категорій платників діє додаткова стандартна скидка (each additional standard deduction) у розмірі 900 дол. на сім’ю, 1150 дол. – на самітних, а також на подружжя при подачі окремих декларацій. (Для довідки: межа бідності для сім’ї з чотирьох чоловік складає 14335 дол.; середня величина сімейного доходу дорівнює близько 40 тис. дол.).

Максимальні ставки індивідуального прибуткового податку мають тенденцію до зниження: 1954–1961 рр. – 91%; 1962–1981 рр. – 70%; з 1982 р. – 50%; 1986 р. – 39,6%; 2001 р. – 30,1%; 2002 р. – 38,6%. Мінімальна ставка з 1986 р. знаходилася на рівні 14–15%, в 2002 р. знижена до 10%. З 1998 р. для всіх категорій платників діяла п’ятиступенева прогресія, в 2002 р. установлена шестиступенева шкала оподаткування. Коли нагадати, що до 1986 р. діяла 14ти розрядна шкала, вочевидь значне спрощення адміністрування податку.

Платники індивідуального податку діляться на чотири категорії: самітні фізичні особи; подружні пари, які сплачують податки спільно; члени сімей, які виплачують податок самостійно; глави домогосподарств. Поріг доходу для застосування максимальної ставки для всіх категорій платників єдиний, а для мінімальної ставки різний. У найбільш непривілейованому становищі знаходяться неодружені, що, можливо, є ознакою певної демографічної політики, здійснюваної через фіскальні заходи.

При мінімальній ставці 10% і максимальній – 38,6% фактична (ефективна) норма оподаткування завдяки сумарній дії податкових знижок, за розрахунками американських спеціалістів, не перевищує 8%.

В американській традиції організації державних фінансів відсутнє поняття зведеного або консолідованого бюджету як предмету законодавчих актів, фінансово-економічного аналізу чи показника офіційної статистики. Всі ланки бюджетної системи США автономні, формально незалежні одна від одної.

Основу доходної бази штатних бюджетів складають прибуткові податки з громадян і корпорацій, а також податок із продаж. Ставки прибуткового податку диференційовані в залежності від штату в діапазоні від 2 до 15%. Реальну автономію штатів відображає також порядок визначення оподатковуваного доходу та справляння індивідуального прибуткового податку, що кожен із штатів робить по-своєму. Так, одні оподатковують лише доходи громадян свого штату, незалежно від місця походження доходів. Інші обмежуються доходами, одержаними в межах даного штату. Треті враховують всі доходи, незалежно від території їх походження. Подібний різнобій створює умови для так званої міграції податків із штату в штат, і, звичайно, породжує серйозні труднощі в адмініструванні податків. Крім того, штати мають право установлювати власний неоподатковуваний мінімум.

У Франції прибутковий податок стягується при отриманні доходу, і його питома вага у державному бюджеті складає в середньому 18 %. Ним щорічно оподатковуються доходи, які декларуються на початку року за фінансовими результатами попереднього року. Оподаткуванню підлягає фіскальна одиниця сім'я, яка складається з подружжя та осіб, які знаходяться на утриманні. Для одиноких фіскальною одиницею, зрозуміло, є одна особа. Під доходами розуміються всі грошові надходження, отримані протягом звітного року. До них належать: заробітна плата, премії і винагороди, пенсія, довічна рента, доходи від рухомого майна, землеволодінь, сільськогосподарської, промислової або комерційної діяльності, доходи некомерційного характеру, прибуток від операцій з цінними паперами тощо. Із бази оподаткування вираховуються спеціально визнані законодавством витрати (наприклад, цільова допомога на харчування). Деякі вирахування використовуються для певних соціальних груп: літніх людей, інвалідів тощо.

Прибутковий податок з фізичних осіб носить прогресивний характер із ставками від 0 до 56,8 %. Не оподатковуються податком (ставка 0 %) доходи, що не перевищують 18140 франків. Максимальна ставка застосовується до доходу, що перевищує 246770 франків.

У Великобританії одним із найважливіших є прибутковий податок з доходів громадян. Уперше він був запроваджений 1799 році як тимчасовий захід з метою фінансування війни проти Наполеона, а з 1842 року назавжди затвердився в англійській податковій політиці.

У Великобританії прийнята шедулярна форма побудови прибуткового податку, згідно з якою дохід ділиться на частини (шедули) залежно від джерела доходу (заробітна плата, рента, дивіденди тощо), кожна шедула оподатковується за особливим порядком. Таке окреме оподаткування доходів має на меті "настигнути доходи біля джерела".

Найбільш універсальною і тому найважливішою з них є особиста знижка, право на яку мають усі платники податку незалежно від джерела доходу, і додатково сімейна знижка, яка застосовується зазвичай для голови сім'ї. Розміри особистих та сімейних знижок переглядаються щорічно з урахуванням зростання індексу роздрібних цін. Сьогодні особиста знижка у Великобританії визначена у розмірі 3445 фунтів стерлінгів.

Діють три ставки прибуткового податку. Оподатковуваний дохід до 2500 фунтів стерлінгів 20 %, від 2501 до 23700 фунтів стерлінгів 25 %, більше 23700 фунтів стерлінгів 40 %.

У Німеччині прибутковий податок з фізичних осіб як головне джерело державних доходів, розподіляється таким чином: 42,5 % надходжень спрямовується до федерального бюджету; 42,5 % до бюджету відповідної землі; 15 % до місцевого бюджету.

Прибутковий податок у Німеччині прогресивний. Його найменша ставка 19 %, найбільша 53 %. Неоподатковуваний мінімум 1536 марок у місяць для одиноких і 3072 марок для сімейних пар. У подальшому враховуються податкові пільги на дітей, вікові пільги, пільги за надзвичайними обставинами (хвороба, нещасний випадок).

Прибутковий податок Японія запровадила однією з перших у 1887 р., що відповідає проголошеному національному девізу вчитися в усього світу. Для прибуткового податку на основі єдиної бази (сукупності доходів платника) передбачено три рівні оподаткування: національний, префектурний, муніципальний. Тобто, за ознакою розподілу надходжень даний податок має комбінований характер за ознакою адміністративно-територіального поділу країни. Після реформи 1988 р. дванадцятиступенева шкала ставок прибуткового податку з прогресією від 10,5 до 60%, була зведена до трьох ставок: 10, 25, 50%, за якими справляється національний прибутковий податок. Ставки префектурного податку диференційовані від 2 до 4%, муніципального – від 3 до 12%. Відповідно загальна норма оподаткування знаходиться в діапазоні від 15 до 76% (!). Під обкладання даним податком попадають заробітна плата, доходи фермерів і осіб вільних професій, дивіденди, проценти, бонуси, допомоги і пенсії, доходи від нерухомого майна, інші грошові заробітки. Серед пільг по даному податку привертає увагу звільнення від сплати податків на строк до 5 років для деяких категорій платників. У 2004 р. уряд прийняв рішення надати додаткові податкові пільги тим, хто інвестує гроші у фінансові ринки шляхом перенаправлення коштів з ощадних депозитів на ринки капіталів.

В Італії прибутковий податок з фізичних осіб резиденти сплачують із усіх видів доходів, одержаних в Італії і за кордоном, нерезиденти – лише з доходів, одержаних в Італії.

По відношенню до всіх категорій платників прибуткового податку за винятком власників капіталу діють єдині норми оподаткування.

Шкала прибуткового податку в Італії:

Оподатковуваний доход (млн. лір) Ставка податку (%%)

До 6 10

6 – 12 22

12 – 30 26

30 – 60 33

60 – 150 40

150 – 300 45

Більше 300 50

Розділ 2. АНАЛІЗ АДМІНІСТРУВАННЯ ПОДАТКУ З ДОХОДІВ ФІЗИЧНИХ ОСІБ НА РІВНІ ДПІ В СВЯТОШИНСЬКОМУ РАЙОНІ М. КИЄВА

2.1 Етапи розвитку прибуткового оподаткування фізичних осіб в Україні у 1991 – 2006 роках

Прибутковий податок з громадян – резидентів України у 1992 –2003 роках стягувався згідно законодавчим нормам Декрету Кабінету Міністрів України „Про прибутковий податок з громадян ” [10, c.4].

Відповідно до Декрету оподаткування прибутковим податком доходів громадян здійснювалось за групами або за категоріями платників та залежно від характеру отриманого доходу.

За категоріями платники прибуткового податку розподілялись за наступними ознаками:

робітники та службовці (наймані працівники);

фізичні особи – суб'єкти підприємницької діяльності та громадяни, які здійснюють незалежну професійну діяльність;

громадяни, які отримують інші доходи.

По характеру доходів платники податків розподіляються на:

доходи, отримані за основним місцем роботи;

доходи, отримані не за місцем основної роботи;

доходи, отримані від здійснення підприємницької діяльності або

незалежної професійної діяльності;

інші доходи громадян;

пасивні доходи (дивіденди, проценти, роялті).

Платниками прибуткового податку є фізичні особи незалежно від віку, громадянства, статі, раси, національності, сімейного, соціального і майнового стану, приналежності до громадських організацій та політичних партій, ставлення до релігії.

Доходи за місцем основної роботи – це сукупність доходів, отриманих фізичною особою від юридичних осіб усіх форм власності, з якими громадянин має трудові відносини, з обов'язковим веденням трудової книжки.

Окрім доходів за виконання трудових обов'язків, до сукупного оподатковуваного доходу працівників включаються і інші доходи, що утворилися в результаті надання за рахунок коштів цих юридичних осіб своїм працівникам матеріальних і соціальних благ у грошовій і натуральній формі, зокрема, вартість квартир, рухомого і нерухомого майна, у вигляді подарунків, оплата юридичною особою вартості лікування та утримання працівників у лікувальних закладах тощо.

Доходи, одержані громадянами не за місцем основної роботи, це доходи від підприємств, установ, організацій і фізичних осіб – суб'єктів підприємницької діяльності за виконання разових та інших робіт, здійснюваних за договорами цивільно-правового характеру, доходи фізичних осіб – суб'єктів підприємницької діяльності, які разом з доходами за місцем основної роботи одержують доходи від здійснення підприємницької діяльності.

Оподаткуванню також підлягають доходи громадян від здійснення незалежної професійної діяльності (від приватної нотаріальної та адвокатської діяльності).

Інші доходи від регулярної діяльності це доходи від:

- здавання в оренду або в найм рухомого і нерухомого майна;

- збір та/або заготівля і продаж продукції флори і фауни;

Порядок обчислення і сплати прибуткового податку з громадян встановлено Декретом [10, c.13 ].

Платниками прибуткового податку (суб’єктами оподаткування) в Україні є громадяни України, іноземні громадяни та особи без громадянства як ті, що мають, так і ті, що не мають постійного місця проживання в Україні. До громадян, що мають постійне місце проживання в Україні, належать громадяни України, іноземні громадяни та особи без громадянства, які проживають в Україні в цілому не менше 183 днів у календарному році.

Об’єктом оподаткування прибутковим податком у громадян, які мають постійне місце проживання в Україні, є сукупний оподатковуваний доход за календарний рік (що складається з місячних сукупних оподатковуваних доходів), одержаних з різних джерел в Україні. Об’єктом оподаткування у громадян, які не мають постійного місця проживання в Україні, є доход, одержаний з джерел в Україні.

Прибутковий податок з громадян відноситься до прямого виду податку, у результаті чого обкладається податком безпосередньо дохід самого платника. В той же час, у разі отримання платником доходу від підприємств, установ, організацій та фізичних осіб – суб'єктів підприємницької діяльності, обов'язки по нарахуванню, утриманню, повноті і своєчасності перерахування прибуткового податку з громадян до бюджету покладено на юридичних та фізичних осіб-суб'єктів підприємницької діяльності, які виплачують доходи працівникам.

Проте, якщо з метою отримання доходу громадяни самостійно, від свого імені здійснюють діяльність, то обов'язки щодо своєчасного і повного нарахування прибуткового податку та перерахування його до бюджету покладено саме на таких громадян.

До цієї категорії громадян відносяться фізичні особи суб'єкти підприємницької діяльності, громадяни, які здійснюють незалежну професійну діяльність, здавачі в найм нерухомості тощо.

Таблиця 2.1 Ставки прибуткового податку за основним місцем роботи станом на 1994 1997 роки (введення національної валюти гривні) [10]

Із сум доходів, одержаних громадянами не за місцем основної роботи та громадянами, які не мають постійного місця проживання в Україні, податок нараховується за ставкою 20 % .

Таблиця 2.2 Ставки прибуткового податку за основним місцем роботи станом на 1998 2003 роки [10]

Податок з доходів громадян – резидентів України у 2004 –2006 роках стягується гідно Закону України “Про оподаткування доходів фізичних осіб” [9,c.3].

Враховуючи алгоритм нарахування податкової соціальної пільги по Закону України “Про оподаткування доходів фізичних осіб” [9,c.45] та рівні мінімальної заробітної плати та прожиткового мінімуму, встановлені у 2004 – 2006 роках Законами України “Про державний бюджет України” [3], [4], [5],[6], в табл. 2.3 – 2.5 розраховані ставки податків у вигляді порівняння з табл.2.2.

Таблиця 2.3 Ставки податку на доходи фізичних осіб у 2004 році

Місячний сукупний

Оподатковуваний доход

Таблиця 2.4 Ставки податку на доходи фізичних осіб у 2005 році

Місячний сукупний

Оподатковуваний доход

Таблиця 2.5 Ставки податку на доходи фізичних осіб у 2006 році

| Мінімальна заробітна плата в місяць(на 1 січня 2006 року) | 350 грн. |

| Прожитковий мінімум на місяць(на 1 січня 2006 року) | 485 грн. |

| Гранична заробітна плата на місяць, при якій застосовується соціальна пільга (сума місячного прожиткового мінімуму, діючого для працездатної особи на 1 січня звітного податкового року, помноженої на 1,4 та округленої до найближчих 10 гривень.) | 680 грн. |

| Рівень соціальної пільги (50 відсоткам однієї мінімальної заробітної плати (у розрахунку на місяць), встановленої законом на 1 січня звітного податкового року, для будьякого платника податку з 07.07.2005); | 175,00 грн. |

|

Місячний сукупний Оподатковуваний доход |

Ставки і розміри податку |

| До 680 грн. | 13% від різниці суми доходу та соціальної пільги(– 175,00 грн.) |

| Більше 680 грн./місяць | 13 % від суми доходу |

2.2 Роль податку з доходів фізичних осіб в місцевих бюджетах

Згідно з Бюджетним Кодексом України [1,c.32] – податок з доходів фізичних осіб закріплений в розмірі 100% за місцевими бюджетами.

В Україні в структурі бюджетів місцевих рад питома вага прибуткового податку (податку з доходів фізичних осіб) складає значну частку і коливається в межах від 25 до 60 %. Тобто прибутковий податок істотно впливає на утримання бюджетної сфери багатьох міст і районів України.

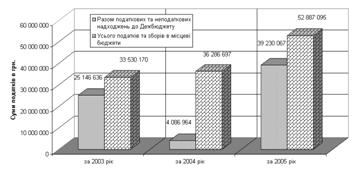

Місцеві бюджети у 2005 році отримали 2450,8 млн.грн. податків, зборів та обов’язкових платежів, що становить 102,9 відс. до завдань встановлених місцевими Радами Київської області, понад план до місцевих бюджетів надійшло 69,1 млн.грн. Темп росту до 2004 року склав 133,5 відс., приріст склав 614,8 млн.грн.

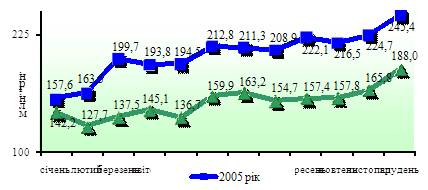

Рис.2.1. Щомісячні надходження платежів до місцевих бюджетів у 2004 2005 роках по Київській області

В табл.Б.1 Б.2 додатку Б наведені динаміка та структура податків в місцеві бюджети по Київські області в 2003 – 2005 роках.

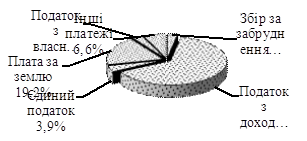

Найбільші суми до місцевих бюджетів надходять по податку з доходів фізичних осіб та платі за землю, які в сумі складають 83,6 відс. до загальних надходжень.

Рис.2.8. Питома вага основних податків у загальній сумі надходжень до місцевих бюджетів по Київській області у 2005 році

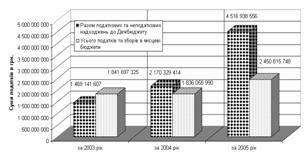

Рис. 2.9. Динаміка та обсяги надходження податків до державного та місцевих бюджетів по Київській області у 2003 – 2005 роках

|

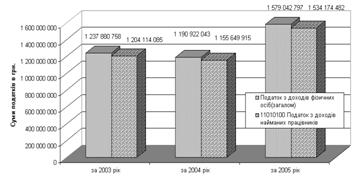

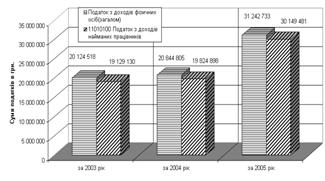

Рис. 2.10. Динаміка та обсяги надходження податків з доходів фізичних осіб до місцевих бюджетів по Київській області у 2003 – 2005 роках

Як показує спільний аналіз графіків рис.2.8 – 2.10:

структурна частка податку з доходів фізичних осіб в місцевому бюджеті становить від 67,2% у 2003 році до 64,4% у 2005 році;

структурна частка податку з доходів найманих працівників в податку з доходів фізичних осіб становить від 97,3% у 2003 році до 97,15% у 2005 році;

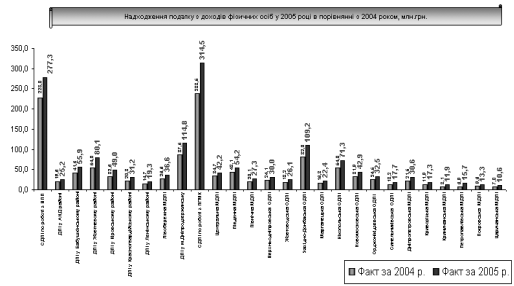

2.3 Структура та динаміка податків з фізичних осіб в ДПІ у Святошинському районі за 2003 – 2005 роки

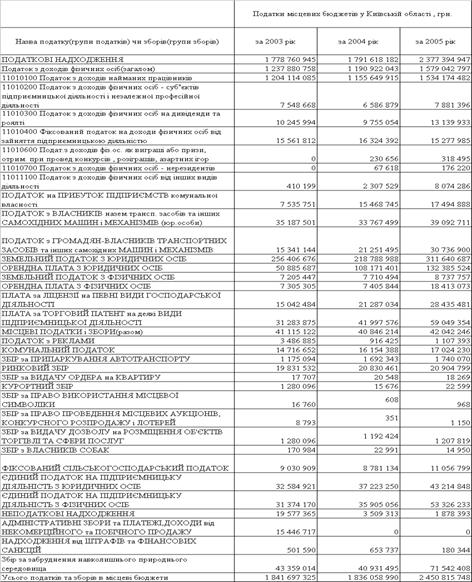

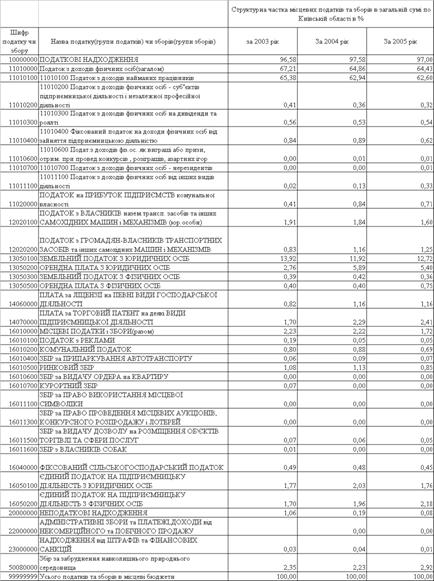

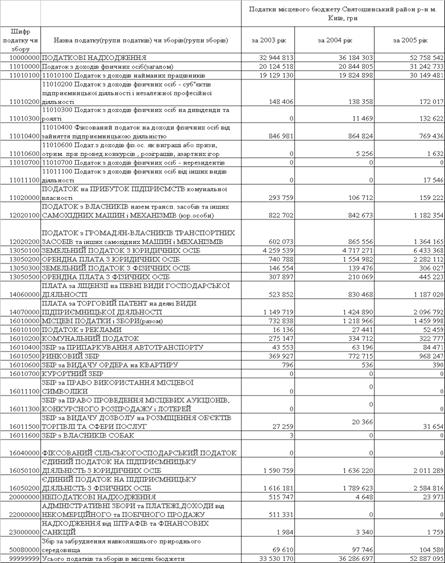

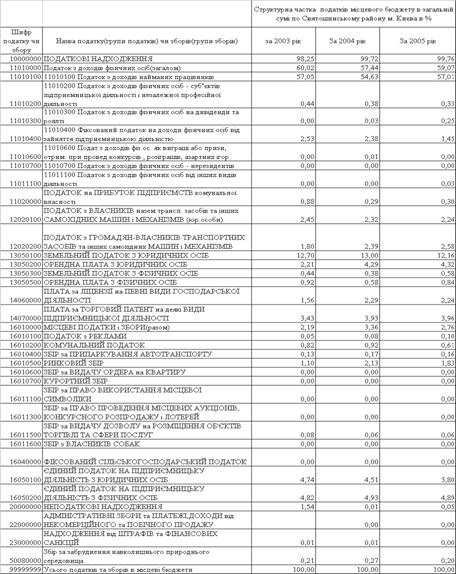

В табл.В.1 – В.2 Додатку В наведені структуровані таблиці аналізу динаміки надходження податків в місцевий бюджети у 2003 – 2005 роках по ДПІ у Святошинському районі м. Києва (у розрізі груп податків та окремих податків).

На рис.2.11 – 2.12 представлені в графічному вигляді результати структурного аналізу динаміки надходження податків у 2003 2005 роках по ДПІ у Святошинському районі м. Києва .

Як показує спільний аналіз даних табл.В.1 – В.2 Додатку В та графіків рис.2.11–2.12:

структурна частка податку з доходів фізичних осіб в місцевому бюджеті по Святошинському району становить від 60,0% у 2003 році до 59,1% у 2005 році, тобто є визначальною для бюджету району, хоч і меншою на 5%, ніж в середньому по Київській області;

структурна частка податку з доходів найманих працівників в податку з доходів фізичних осіб становить від 95,0% у 2003 році до 96,6% у 2005 році, що на 2,0% є нижчою, ніж середній показник по Київській області.

Знайдені тенденції є характерними для районів великого міста, де розвинутий індивідуальний бізнес і значно більша частка надходжень податків з доходів приватних підприємців, ніж в цілому по області.

Рис. 2.11. Динаміка та обсяги надходження податків до державного та місцевих бюджетів по ДПІ у Святошинському району м. Києва у 2003 – 2005 роках

Рис. 2.12. Динаміка та обсяги

надходження податків з доходів фізичних осіб до місцевих бюджетів по ДПІ у

Святошинському районі м. Києва у 2003 – 2005 роках

Розділ 3. ОЦІНКА НАСЛІДКІВ РЕФОРМУВАННЯ ПОДАТКУ З ДОХОДІВ ФІЗИЧНИХ ОСІБ ТА НАПРЯМКИ ЙОГО УДОСКОНАЛЕННЯ

3.1. Особливості методики перерахунку податку з фізичних осіб при отриманні податкового кредиту за даними сукупного доходу за рік

Згідно з „Інструкцією про порядок нарахування платником податку податкового кредиту щодо податку з доходів фізичних осіб” (ЗАТВЕРДЖЕНО наказом Державної податкової адміністрації України від 22 вересня 2003 р. N 442), яку розроблено на підставі пункту 5.5 статті 5 Закону України "Про податок з доходів фізичних осіб" (далі Закон), Закону України "Про систему оподаткування в Україні", Закону України "Про державну податкову службу в Україні" та інших нормативно-правових актів, встановлюється порядок нарахування платником податку податкового кредиту для повернення надміру сплаченого податку [12, c.4].

Податковий кредит – це сума (вартість) витрат, понесених платником податку резидентом у зв'язку з придбанням товарів (робіт, послуг) у резидентів фізичних або юридичних осіб протягом звітного року (крім витрат на сплату податку на додану вартість та акцизного збору), на суму яких дозволяється зменшення суми його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року, у випадках, визначених Законом.

Платник податку резидент, який має індивідуальний ідентифікаційний номер, має право на нарахування податкового кредиту за наслідками звітного податкового року.

Підстави для нарахування податкового кредиту із зазначенням конкретних сум відображаються платником податку в річній податковій декларації.

Річна податкова декларація заповнюється платником податку самостійно або іншою особою, нотаріально уповноваженою на це платником податку. Декларація подається до податкового органу за місцем податкової адреси платника до 1 квітня року, наступного за звітним.

До складу податкового кредиту включаються наведені в Інструкції фактично понесені витрати, підтверджені платником податку документально, а саме: фіскальним або товарним чеком, касовим ордером, товарною накладною, іншими розрахунковими документами або договором, які ідентифікують продавця товарів (робіт, послуг) та визначають суму таких витрат.

Загальна сума нарахованого платником податку податкового кредиту не може перевищувати суми загального оподатковуваного доходу платника податку, одержаного протягом звітного податкового року як заробітна плата.

Якщо сума нарахованого платником податку податкового кредиту перевищує суму загального оподатковуваного доходу платника податку, одержаного протягом звітного року як заробітна плата, податковий кредит надається такому платнику податку в розмірі суми загального оподатковуваного доходу платника податку, одержаного протягом звітного податкового року як заробітна плата.

Якщо платник податку не скористався правом на нарахування податкового кредиту за наслідками звітного податкового року, то таке право на наступні податкові роки не переноситься.

До складу податкового кредиту платник податку резидент має право включити такі витрати, фактично понесені ним протягом звітного податкового року:

1. У разі, якщо за рахунок іпотечного житлового кредиту будується чи придбається житловий будинок (квартира, кімната), визначений платником податку резидентом як основне місце його проживання, платник податку резидент має право включити до складу податкового кредиту частину фактично сплаченої протягом звітного податкового року суми процентів за таким іпотечним житловим кредитом.

2. Суму коштів або вартість майна, переданих платником податку у вигляді пожертвувань або благодійних внесків неприбутковим організаціям, зареєстрованим в Україні, у розмірі, що перевищує два відсотки, але не є більшим п'яти відсотків від суми його загального оподатковуваного доходу такого звітного року.

3. Суму коштів, сплачених платником податку на користь закладів освіти для компенсації вартості середньої професійної або вищої форми навчання такого платника податку, іншого члена його сім'ї першого ступеня споріднення.

Такі витрати включаються до податкового кредиту:

а) при навчанні платника податку або іншого члена його сім'ї першого ступеня споріднення до податкового кредиту одного з таких членів за їх вибором;

б) при навчанні обох членів подружжя окремо до податкового кредиту кожного, відповідно до вартості його навчання.

Загальна сума коштів, сплачена платником податку на користь навчального закладу протягом звітного податкового року, яку платник податку або члени його сім'ї першого ступеня споріднення мають право включити до податкового кредиту, не повинна перевищувати суми місячного прожиткового мінімуму для працездатної особи, встановленого на 1 січня звітного податкового року, помноженої на 1,4 та округленої до найближчих 10 гривень, помноженої на кількість місяців (повних або неповних) навчання протягом такого звітного податкового року.

4. Суму власних коштів платника податку, сплачених на користь закладів охорони здоров'я для компенсації вартості платних послуг з лікування такого платника податку або члена його сім'ї першого ступеня споріднення, у тому числі для придбання ліків, донорських компонентів, протезно-ортопедичних пристосувань у розмірах, що не покриваються виплатами з фонду загальнообов'язкового медичного страхування.

До складу податкового кредиту не включаються витрати на:

а) косметичне лікування або косметичну хірургію (включаючи косметичне протезування, не пов'язане з медичними показаннями);

б) водолікування та геліотерапію, не пов'язані з лікуванням хронічних захворювань;

в) лікування та протезування зубів з використанням дорогоцінних металів, гальванопластики та порцеляни;

г) аборти, крім абортів, які проводяться за медичними показаннями, або якщо вагітність стала наслідком зґвалтування;

ґ) операції з переміни статі;

д) лікування венеричних захворювань, крім СНІДу та венеричних захворювань, причиною яких стало нестатеве зараження або зґвалтування;

е) лікування тютюнової чи алкогольної залежності;

є) клонування людини або її органів;

ж) придбання ліків, медичних засобів та пристосувань, оплату вартості медичних послуг, які не підпадають під перелік життєво необхідних, встановлений Кабінетом Міністрів України.

Компенсація платнику податку витрат на оплату послуг з лікування, що включаються до складу податкового кредиту, здійснюється за умови підтвердження понесених платником податку витрат відповідними розрахунковими документами (платіжне доручення на безготівкове перерахування коштів; або квитанція банку чи відділення зв'язку; або касовий ордер, інші), що визначають суму таких витрат.

5. Суму витрат платника податку на сплату за власний рахунок страхових внесків, страхових премій страховику-резиденту за договорами довгострокового страхування життя та недержавного пенсійного страхування як такого платника податку, так і членів його сім'ї першого ступеня споріднення, яка не перевищує (у розрахунку за кожний з повних чи неповних місяців звітного податкового року, протягом яких діяв договір страхування):