Дипломная работа: Анализ деятельности автотранспортного подразделения сельскохозяйственного предприятия и обоснование мероприятий учетно-аналитического характера, направленных на дальнейшее улучшение работы автогаража хозяйства

СОДЕРЖАНИЕ

ВВЕДЕНИЕ3

1. ЮРИДИЧЕСКИЙ СТАТУС, ОБЕСПЕЧЕННОСТЬ РЕСУРСАМИ,

СПЕЦИАЛИЗАЦИЯ И РЕЗУЛЬТАТЫ ПРОИЗВОДСТВЕННО-

ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ,

ВЫБРАННОГО В КАЧЕСТВЕ ОБЪЕКТА ИЗУЧЕНИЯ.

1.1. Юридический статус СПК "Восход" Белоглинского района

Краснодарского края

1.2. Имущество и другие производственные ресурсы СПК "Восход"

1.3. Специализация производства и его основные результаты

в СПК "Восход"

2. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ПОДХОДЫ К УЧЕТУ

И АНАЛИЗУ АВТОТРАНСПОРТНОГО ОБСЛУЖИВАНИЯ

ПРЕДПРИЯТИЯ

2.1. Законодательные акты по бухгалтерскому учету

в автотранспортных подразделениях предприятия

2.2. Основные приемы бухгалтерского учета затрат

в автотранспортных подразделениях

2.3. Учет поступления и расхода запасных частей и материалов

2.4. Учет приобретения и расходования нефтепродуктов

в автогаражах

3. ОБОБЩЕНИЕ ПРАКТИКИ УЧЕТА И АНАЛИЗА РАБОТЫ

АВТОТРАНСПОРТНОГО ПОДРАЗДЕЛЕНИЯ СПК "ВОСХОД" 30

3.1. Организационные основы бухгалтерского учета и анализа

работы автогаража в СПК "Восход"

3.2. Учетные документы, используемые в автотранспортном

подразделении обследованного предприятия

3.3. Учет затрат и калькулирование себестоимости работы

автотранспорта в обследованном предприятии

3.4. Недостатки в учете и анализе работы автогаража

в СПК "Восход"

4. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ УЧЕТНО-

АНАЛИТИЧЕСКОЙ РАБОТЫ В АВТОТРАНСПОРТНОМ

ПОДРАЗДЕЛЕНИИ СПК "ВОСХОД"

4.1. Применение в автогараже СПК "Восход" методов

экономического анализа

4.2. Учет и анализ затрат по автогаражу и объемов услуг,

оказанных своему хозяйству и сторонним заказчикам

4.3. Анализ и использование резервов повышения эффективности

эксплуатации грузовых автомобилей в СПК "Восход"

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ

ВВЕДЕНИЕ

Выбранная для данной дипломной работы тема представляется весьма актуальной. Автотранспортные подразделения занимают важное место в общей системе успешно функционирующих аграрных предприятий. Нельзя назвать ни одного технологического процесса в их производстве, где бы не требовалось прибегать к услугам автотранспорта. Поэтому себестоимость и в целом эффективность производства сельскохозяйственной продукции в немалой мере зависят от качества автотранспортного обслуживания и уровня расходов на него. В свою очередь, многое здесь определяется уровнем учетно-аналитической работы в автотранспортных подразделениях.

В связи с отмеченным целью данной дипломной работы явились углубленное изучение деятельности автотранспортного подразделения одного из сельскохозяйственных предприятий Белоглинского района Краснодарского края - сельскохозяйственного производственного кооператива "Восход" и обоснование мероприятий учетно-аналитического характера, направленных на дальнейшее улучшение работы автогаража хозяйства.

Для достижения указанной комплексной цели в ходе выполнения дипломной работы были решены следующие основные задачи.

1. Изучены и обобщены законодательно-нормативные документы, регламентирующие порядок ведения бухгалтерского учета и экономического анализа в автотранспортном обслуживании производства в Российской Федерации.

2. Выполнен комплексный экономико-правовой и финансовый анализ производственно-хозяйственной деятельности сельскохозяйственного предприятия, выбранного в качестве объекта изучения (СПК "Восход").

3. Изучен и обобщен опыт бухгалтерской службы обследованного предприятия в организации учетно-аналитической работы при осуществлении автотранспортного обслуживания производства.

4. Обоснованы рекомендации предприятию, направленные на улучшение учета и анализа работы автотранспортного подразделения хозяйства.

5. Определен вероятный положительный результат от применения предложенных мер.

В ходе выполнения дипломной работы были использованы традиционные методы, применяемые в экономических исследованиях: анализа и синтеза процессов и явлений экономической жизни; финансового анализа; сравнений; группировок и другие.

При выполнении работы изучено более 30 современных научных и специальных публикаций, нормативных актов, учебников по избранной теме. Кроме того, изучена и обобщена обширная документация центральной бухгалтерской службы и бухгалтерии автогаража хозяйства за 2000-2002 годы.

1. ЮРИДИЧЕСКИЙ СТАТУС, ОБЕСПЕЧЕННОСТЬ РЕСУРСАМИ, СПЕЦИАЛИЗАЦИЯ И РЕЗУЛЬТАТЫ ПРОИЗВОДСТВЕННО-ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ, ВЫБРАННОГО В КАЧЕСТВЕ ОБЪЕКТА ИЗУЧЕНИЯ

1.1. Юридический

статус СПК "Восход" Белоглинского района

Краснодарского края

Сельскохозяйственный производственный кооператив "Восход" расположен в восточной части Белоглинского района. Центральная усадьба находится в районном центре - селе Белая Глина, удаленном от краевого центра г. Краснодара на 280 км.

По юридическому статусу предприятие, выбранное в качестве объекта изучения, является сельскохозяйственным производственным кооперативом. Оно создано гражданами, проживающими в указанном населенном пункте, для совместной деятельности по производству, переработке и сбыту сельскохозяйственной продукции, а также для выполнения иной не запрещенной законом деятельности, основанной на личном трудовом участии членов кооператива.

Рассматриваемое предприятие является коммерческой организацией. Она была создана путем реорганизации бывшего колхоза. Бывшие колхозники внесли в паевой фонд создаваемого кооператива паевые взносы, а также земельные доли с условием их возврата в натуральной форме в случае выхода из кооператива.

СПК "Восход" функционирует на основе устава, принятого на общем собрании учредителей кооператива. В уставе указаны предмет и цели деятельности предприятия, порядок и условия вступления в кооператив, условия о размере паевых взносов, условия образования и использования резервного фонда, распределения прибыли и убытков, состав и компетенция органов управления кооперативом, права и обязанности членов кооператива и другие положения.

Управление СПК "Восход" осуществляют общее собрание членов кооператива, правление кооператива и наблюдательный совет. Общее собрание является высшим органом управления кооперативом и полномочно решать любые вопросы, касающиеся деятельности предприятия. К исключительной компетенции общего собрания СПК "Восход" относятся рассмотрение и принятие решений по следующим вопросам: утверждение устава; выборы членов правления и членов наблюдательного совета; утверждение программ развития кооператива; отчуждение земли и основных фондов кооператива, их приобретение и др.

Правление кооператива является исполнительным органом, осуществляющим текущее руководство его деятельностью и представляющим кооператив в хозяйственных и иных отношениях. Правление СПК "Восход" избирается общим собранием на срок не более двух лет и состоит из пяти членов. С первых лет функционирования СПК "Восход" его правление возглавляет Н.Г. Букреев. Главным бухгалтером является Т.Д. Некрасова.

Таким образом, СПК "Восход" действует в условиях полной самостоятельности и самоуправления, хозрасчета и самофинансирования, на основе демократических принципов. Экономическую основу СПК составляет коллективная собственность на землю и средства производства. СПК не имеет вышестоящей организации.

СПК "Восход" является юридическим лицом, имеет самостоятельный баланс, расчетные счета, фирменное наименование, круглую печать. СПК "Восход" приобрел права юридического лица с момента государственной регистрации. СПК "Восход" для достижения целей своей деятельности вправе от своего имени совершать сделки, приобретать имущественные права и нести обязанности, быть истцом и ответчиком в суде. СПК "Восход" отвечает по своим обязательствам всем своим имуществом.

1.2. Имущество и другие производственные ресурсы СПК "Восход"

Главным производственным ресурсом СПК "Восход" являются используемые им сельскохозяйственные угодья. Основная их масса является собственностью граждан - членов кооператива, пенсионеров и иных физических лиц - владельцев земельных долей. Они передают принадлежащие им земельные доли в аренду СПК "Восход". Начиная с 2001 г. СПК "Восход" стал приобретать земельные доли в собственность самого предприятия, что нашло отражение в строке баланса (форма № 5) "Земельные участки". Пока таких земель немного.

Земли хозяйства интенсивно используются в сельскохозяйственном производстве. Почти вся площадь (99,7 %) сельскохозяйственных угодий занята пашней. В структуре посевных площадей преобладают зерновые культуры.

Значительные колебания урожайности по годам связаны, как с неблагоприятными в отдельные годы погодными условиями, так и с не одинаковым уровнем применяемой агротехники.

По схеме климатического районирования Краснодарского края территория СПК "Восход" входит в первый агроклиматический район, который характеризуется умеренно континентальным. По количеству выпадающих атмосферных осадков (443 мм) территория хозяйства относится к засушливому району с коэффициентом увлажнения 0,25, по теплообеспеченности - к умеренно жаркому, сумма температур составляет за период активной вегетации 33,50С. Безморозный период продолжается 180 дней. Первые заморозки могут наблюдаться во второй декаде октября, последние - во второй декаде апреля.

Осадки кратковременные, преимущественно ливневые, за период активной вегетации их выпадает более 50 % (254 мм).

Испаряемость за вегетационный период на территории хозяйства колеблется от 671 до 854 мм. Разница между испаряемостью и количеством выпадающих осадков составляет 417-600 мм, что указывает на большой недостаток влаги.

Общее число дней с сильным ветром (³ 15 м/с) составляет 25. Господствуют ветры восточных и западных направлений, вызывающие зимой вымерзание посевов, а при большей скорости - пыльные бури. Весной и летом эти ветры носят характер суховеев, снижают урожай полевых культур, иссушают верхние слои почвы.

Основной почвенный фонд хозяйства представляют черноземы обыкновенные.

В хозяйстве черноземами обыкновенными покрыто 90 % его территории, к ним приурочено 97 % всех сельскохозяйственных угодий, в том числе используемых в пашне.

Механический состав черноземов хозяйства - однородный, глинистый, с содержанием частиц физической глины в верхнем слое от 60 до 70 %. Колебание этих величин по профилю незначительное.

Лугово-болотные почвы на территории хозяйства имеют весьма ограниченное распространение и выделены в днище глубокой балки на площади 3 га. Развиваясь в условиях постоянного избыточного увлажнения, связанного как с близким залеганием грунтовых вод (72 см), так и скоплением в понижениях стекающих поверхностных вод, почвы приобретают водно-физические свойства. Эти почвы засолены. Сумма солей в поверхностном слое составляет 0,533 %.

Из приведенных данных можно сделать вывод о том, что СПК "Восход" находится в зоне рискованного земледелия. Местоположение хозяйства не обеспечивает удобство реализации продукции и закупки материально-технических ресурсов. Расстояние до краевого центра, баз снабжения и сбыта не способствует сокращению объема транспортных работ и затрат на перевозку, ухудшает возможности вывоза продукции. К тому же необходимо учитывать вид транспортных путей и дорожное покрытие. Небольшая удаленность от населенных пунктов определяет дорожное покрытие: в данной местности преобладает асфальтобетонное покрытие, что увеличивает скорость перевозок, уменьшая при этом износ транспортных средств. Непроезжих дорог на территории хозяйства нет, хотя в некоторых местах еще ведутся транспортные работы. Расположение хозяйства способствует также притоку рабочей силы и квалифицированных работников.

Данные о структуре и составе земельных угодий представлены в таблице 1.

Из таблицы 1 видно, что сельскохозяйственные угодья в хозяйстве составляют 92 % от общей земельной площади. В том числе удельный вес пашни во всей площади сельскохозяйственных угодий составляет 99,8 %, то есть подавляющая часть сельскохозяйственных угодий обрабатывается и используется для выращивания сельскохозяйственных культур. Удельный вес пастбищ очень мал и составляет всего 0,2 %. Удельный вес лесонасаждений и прочих угодий в общей земельной площади составляет незначительную часть - всего 8 %. Водоемы на территории хозяйства отсутствуют.

Таблица 1 - Структура и состав земельных угодий

| Угодья | В среднем за 3 года | ||

| площадь, га | структура земельных угодий, % |

структура |

|

| Общая земельная площадь | 4386 | 100 | - |

| Всего сельскохозяйственных угодий | 4034 | 92 | 100 |

| из них: пашня | 4025 | - | 99,8 |

| пастбища | 9 | - | 0,2 |

| Площадь леса | 189 | 4,3 | - |

| Пруды и водоемы | - | - | - |

| Прочие угодья | 163 | 3,7 | - |

Важное значение для сельскохозяйственного производства имеет наличие и состав основных фондов предприятия. Данные о составе основных фондов представлены в таблице 2.

Данные таблицы 2 составлены путем извлечения соответствующих показателей из таблицы 3 формы № 5 Приложения к бухгалтерскому балансу. Таблица 3 именуется так: "Амортизируемое имущество". Сведения о движении основных средств представлены в разделе II рассматриваемой таблицы. Здесь приводятся показатели (в тыс.руб.) на начало года, поступление (введение в строй) в течение отчетного года, выбытие и остаток на конец отчетного года. Сведения представлены по следующим видам основных средств: земельные участки и объекты природопользования; здания; сооружения; машины и оборудование; транспортные средства; производственный и хозяйственный инвентарь; рабочий скот; продуктивный скот; многолетние насаждения; другие виды основных средств. Затем приводится общая сумма их стоимости с подразделением на производственные и непроизводственные основные средства.

Проанализировав данные, представленные в таблице 2, можно говорить о тенденции роста основных фондов. Рост основных фондов связан с увеличением стоимости машин и оборудования, а также транспортных средств, в связи с приобретением хозяйством нового оборудования и транспорта. Наибольший удельный вес в структуре основных фондов занимают здания - около 50 %. Также большой удельный вес в структуре основных фондов занимают машины и оборудование - около 30 %. Стоимость зданий по годам не изменяется, а вот удельный вес машин и оборудования в структуре основных фондов растет. Рост стоимости транспортных средств мало отразился на изменении удельного веса в структуре основных фондов. В связи с изменением ценовой политики в отношении земельных угодий произошло изменение стоимости земельных участков и объектов природопользования.

Таблица 2 -

Структура и состав основных фондов СПК "Восход"

в 2000-2002 гг.

| Виды основных фондов | Годы | |||||

| 2000 | 2001 | 2002 | ||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| Земельные участки и объекты природопользования | 194 | 1,3 | 347 | 2,2 | 359 | 2,3 |

| Здания | 7481 | 50,4 | 7481 | 48,4 | 7481 | 47,5 |

| Сооружения | 530 | 3,6 | 530 | 3,4 | 530 | 3,4 |

| Машины и оборудование | 4467 | 30,1 | 4937 | 31,9 | 5036 | 32 |

| Транспортные средства | 1414 | 9,5 | 1439 | 9,3 | 1459 | 9,3 |

| Производственный и хозяйственный инвентарь | 19 | 0,1 | 19 | 0,1 | 19 | 0,1 |

| Многолетние насаждения | 202 | 1,4 | 202 | 1,3 | 202 | 1,3 |

| Инструмент и прочие основные фонды | 534 | 3,6 | 534 | 3,4 | 637 | 4,1 |

| Итого основных производственных фондов с.-х. назначения | 14025 | 94,5 | 14673 | 94,7 | 14907 | 94,8 |

| Непроизводственные основные фонды | 816 | 5,5 | 816 | 5,3 | 816 | 5,2 |

| Всего: | 14841 | 100 | 15489 | 100 | 15723 | 100 |

Наличие основных фондов является основой для доведения до нормативного уровня энергообеспеченности предприятия, применения электроэнергии на производственные нужды, энерго- и фондовооруженности труда работников. Соответствующие данные можно извлечь из бухгалтерских балансов или рассчитать отдельно. Показатели оснащения СПК "Восход" энергоресурсами приведены в таблице 3.

На основании расчетных данных, представленных в таблице 3, видно, что в хозяйстве наблюдается рост энергообеспеченности - на 103,9 %, электрообеспеченности - на 113,4 % и фондообеспеченности - на 106,3 %. Рост энерговооруженности составил 108,4 %, электровооруженности - 118,7 % и фондовооруженности - 110,9 %. Правда видно, что обеспеченность предприятия энергией и фондами сопровождалась ростом их окупаемости. Об этом речь пойдет дальше.

Таблица 3 -

Энерго- и фондообеспеченность и вооруженность

труда СПК "Восход" средствами энергетики

| Показатели | Годы |

2002 г. |

||

| 2000 | 2001 | 2002 | ||

| Всего энергетических мощностей, л.с. | 6245 | 6327 | 6485 | 103,84 |

| Расход электроэнергии на производственные нужды, тыс.кВт-ч | 246 | 217 | 279 | 113,41 |

| Энергообеспеченность, л.с./га | 1,55 | 1,57 | 1,61 | 103,87 |

| Электрообеспеченность, кВт-ч/га | 60,98 | 53,8 | 69,16 | 113,41 |

| Фондообеспеченность, тыс.руб./чел. | 3,48 | 3,64 | 3,7 | 106,32 |

| Фондовооруженность, тыс.руб./чел. | 115,91 | 125,41 | 128,51 | 110,87 |

| Энерговооруженность, л.с./чел. | 51,6 | 54,08 | 55,91 | 108,35 |

| Электровооруженность, кВт-ч/чел. | 2,03 | 1,85 | 2,41 | 118,72 |

Поскольку данная работа посвящена учету и анализу работы автотранспортного подразделения предприятия, необходимо выделить наличие автомобилей. Оно выражается следующими показателями: наличие грузовых автомобилей разных марок - 15 единиц, специальных автомобилей - 5 единиц, легковых автомобилей - 3 единицы, автобусов - 3 единицы. Представляется, что для относительно среднего по размерам землепользования предприятия, каким является СПК "Восход", наличие автотранспортных средств вполне достаточное. Правда, их износ превышает 70 %, что требует больших расходов на ремонт.

Важнейшим производственным ресурсом СПК "Восход" являются его работники, занятые в основных отраслях. От наличия достаточного числа работников, занятых в сельскохозяйственном производстве, и их квалификации зависит правильность и своевременность выполнения необходимого объема работ.

Данные о наличии трудовых ресурсов в СПК "Восход" представлены в таблице 4, составленной на основе данных формы № 5-АПК специализированной бухгалтерской отчетности.

В указанной форме отчетности приводится информация обо всех категориях работников предприятия. Однако в связи с целями данной работы сведения формы № 5-АПК приводятся далее в сокращенном виде: по всем работникам, занятым в сельскохозяйственных отраслях, в том числе постоянным работникам; служащим, в том числе руководителям и специалистам; работникам, занятым в подсобных промышленных предприятиях.

Согласно данным, приведенным в таблице 4, количество работников хозяйства имеет тенденцию к снижению со 121 человека в 2000 г. до 116 человек в 2002 г., но в то же время количество служащих, в том числе руководителей, увеличивается. Снижение количества работников произошло за счет снижения постоянных рабочих на 11,6 % и специалистов на 12,5 %.

Таблица 4 - Наличие трудовых ресурсов

| Показатели |

Средняя численность |

2002 г. |

||

| 2000 | 2001 | 2002 | ||

| Работники, занятые в с.-х. производстве, всего | 107 | 102 | 100 | 93,5 |

| из них: рабочие постоянные | 86 | 82 | 76 | 88,4 |

| Служащие | 21 | 21 | 24 | 114,3 |

| из них: руководители | 4 | 5 | 7 | 175 |

| специалисты | 16 | 15 | 14 | 87,5 |

| Работники, занятые в подсобных промышленных предприятиях | 12 | 13 | 14 | 116,7 |

| Работники торговли и общепита | 2 | 2 | 2 | 100 |

| Всего работников | 121 | 117 | 116 | 95,9 |

1.3. Специализация производства и его основные результаты

в СПК "Восход"

Специализация производства во многом определяется наличием производственных ресурсов предприятия, его природными условиями, рыночным спросом на отдельные виды продукции.

Специализацию хозяйства характеризует преимущественное развитие отдельных отраслей, что ведет к обособлению производства различных видов продукции. В результате достигается максимальное увеличение производства при наименьших затратах труда и средств, обеспечивается высокая производительность труда и низкие затраты материальных ресурсов на единицу продукции.

Для анализа специализации хозяйства необходимо рассмотреть структуру товарной продукции. Данные, необходимые для анализа представлены в таблице 5. Они извлечены из формы № 7-АПК специализированной отчетности хозяйства.

Как видно из таблицы 5, в хозяйстве представлены две отрасли сельского хозяйства: растениеводство и животноводство. Ведущей отраслью в хозяйстве является растениеводство, то есть специализация хозяйства - растениеводческая. Согласно данным, представленным в таблице, удельный вес продукции растениеводства в структуре товарной продукции составляет около 80 % с незначительными колебаниями по годам. Специализируется хозяйство на выращивании зерновых и зернобобовых культур, которые занимают в структуре товарной продукции 50-70 %. Среди них можно выделить производство озимой пшеницы - более 70 % в составе зерновых культур. Выращиваются также яровой ячмень (около 20 %) и кукуруза. Удельный вес подсолнечника в структуре товарной продукции колеблется по годам и составляет от 13 до 20 %. Производство сахарной свеклы незначительно и составляет около 2 %. Животноводство представлено достаточно слабо - около 20 % товарной продукции. Основное направление в животноводстве - свиноводство. Скотоводство представлено дойным стадом, продукция которого используется для собственного потребления.

Таблица 5 - Структура товарной продукции

| Вид продукции | Выручено от реализации | |||||

| 2000 г. | 2001 г. | 2002 г. | ||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| Зерновые и зернобобовые | 8317 | 72,6 | 7096 | 52 | 10179 | 59,9 |

| Подсолнечник | 1494 | 13 | 2718 | 20 | 2543 | 15 |

| Сахарная свекла | 136 | 1,2 | 264 | 1,9 | 391 | 2,3 |

| Соя | - | - | - | - | 18 | 0,1 |

| Прочая продукция | 51 | 0,4 | - | - | - | - |

| Итого по растениеводству | 9998 | 87,2 | 10078 | 73,9 | 13131 | 77,3 |

| Продано на мясо: | ||||||

| КРС | - | - | 87 | 0,6 | 118 | 0,7 |

| свиней | 1431 | 12,5 | 3409 | 25 | 3733 | 21,9 |

| Прочая продукция | 41 | 0,3 | 66 | 0,5 | 15 | 0,1 |

| Итого по животноводству | 1472 | 12,8 | 3562 | 26,1 | 3866 | 22,7 |

| Всего: | 11470 | 100 | 13640 | 100 | 16997 | 100 |

Рациональная специализация производства в сочетании с рациональным использованием имеющихся у предприятия производственных ресурсов служат основой для наращивания объемов производства и продажи продукции. Валовое производство продукции измеряют по-разному: с помощью сопоставимых цен, текущих цен, по себестоимости. В оценке по себестоимости динамика валового производства продукции и ряд других показателей, характеризующих результаты производства в СПК "Восход", представлены в таблице 6.

Из таблицы 6 видно, что большинство показателей, характеризующих результаты производства, в рассматриваемые три года в СПК "Восход" проявили тенденцию к улучшению, хотя и неодинаковую.

Стоимость валовой и товарной продукции возрастала ежегодно. При этом в 2002 г. она была больше, чем в 2000 г., в 1,48 раза. На одного работника рост был еще больше, так как увеличение объемов производства происходило на фоне некоторого уменьшения численности занятых.

Возросла и фондоотдача при пропорциональном уменьшении фондоемкости производства. Правда, в данном случае рост показателей был медленнее, чем общий рост валовой и товарной продукции. Это объясняется тем, что ввод новых основных средств происходил быстрее, чем росло производство. Еще меньше росла прибыль. Она увеличилась, но незначительно. В рассматриваемые три года инфляция балы намного больше (примерно 150 %). Поэтому фактическая величина прибыли 2002 г. была намного меньше ее значения в 2000 г. Поэтому при оценке результатов производственной деятельности предприятия нужно проанализировать изменения в его финансовом состоянии.

Таблица 6 - Основные результаты производства в СПК "Восход"

| Показатели | Годы |

2002 г. |

||

| 2000 | 2001 | 2002 | ||

| Валовая продукция сельского хозяйства, тыс.руб. | 11487 | 13667 | 17024 | 148,2 |

| Товарная продукция, тыс.руб. | 11470 | 13640 | 16997 | 148,2 |

| Прибыль, тыс.руб. | 4201 | 4168 | 4462 | 106,2 |

| Валовая продукция: | ||||

| на 1 га с.-х. угодий, тыс.руб. | 2,85 | 3,39 | 4,22 | 142,1 |

| на 1 среднегодового работника, занятого в с.-х. производстве, тыс.руб. | 94,93 | 116,81 | 146,76 | 154,6 |

| на 1 руб. производственных основных средств с.-х. назначения, руб. | 0,82 | 0,93 | 1,14 | 139 |

| Прибыль: | ||||

| на 1 га с.-х. угодий, тыс.руб. | 1,04 | 1,03 | 1,11 | 106,7 |

| на 1 среднегодового работника, занятого в с.-х. производстве, тыс.руб. | 34,72 | 35,62 | 38,47 | 110,8 |

| на 1 руб. производственных основных средств с.-х. назначения, руб. | 0,30 | 0,28 | 0,30 | 100 |

| Фондоотдача | 0,82 | 0,93 | 1,14 | 139,0 |

| Фондоемкость | 1,22 | 1,07 | 0,88 | 72,13 |

Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. В рыночной экономике финансовое состояние предприятия по сути дела отражает конечные результаты его деятельности. Именно конечные результаты деятельности предприятия интересуют собственников (акционеров) предприятия, его деловых партнеров налоговые органы.

На основании сравнительного аналитического баланса, представленного в таблице 7, можно сделать вывод о том, что за 2002 год стоимость имущества предприятия снизилась на 1041 тыс.руб., в том числе за счет снижения стоимости основных средств на 203 тыс.руб., то есть на 19,5 %. При росте удельного веса основных средств в общей стоимости имущества, а также доли денежных средств и прочих активов, наблюдалось снижение стоимости запасов и затрат. Таким образом, главным фактором снижения стоимость имущества предприятия явилось снижение стоимости основных средств и стоимости запасов на 1769 тыс.руб., то есть на 170 %.

Таблица 7 - Сравнительный аналитический баланс СПК "Восход" в 2002 г.

|

Показатель |

Абсолютные величины |

Удельные |

Изменения | |||||

| на начало периода | на конец периода | на начало периода | на конец периода | в абсолютных величинах | в удельных весах | в % к величине на начало | в % к изменению итога баланса | |

|

Актив |

||||||||

| 1. Внеоборотные активы | 5248 | 5045 | 33,2 | 34,1 | -203 | +0,9 | -3,9 | +19,5 |

| 2. Оборотные активы | 10579 | 9741 | ||||||

| в том числе: | ||||||||

| а) запасы | 9894 | 8125 | 62,5 | 55 | -1760 | -7,5 | -17,9 | +170 |

| б) дебиторская задолженность, краткосрочные финансовые сложения, денежные средства и прочие активы | 685 | 1616 | 4,3 | 10,9 | +931 | +6,6 | +135,9 | -89,5 |

| из них: | ||||||||

| краткосрочные финансовые вложения и денежные средства | 75 | 567 | 0,5 | 3,8 | +492 | +3,3 | +660 | -47,3 |

| дебиторская задолженность | 585 | 1049 | 3,7 | 7,1 | +464 | +3,4 | +79,3 | -44,6 |

| 3. Убытки | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Баланс | 15827 | 14786 | 100 | 100 | -1041 | 0 | -6,6 | 100 |

|

Пассив |

||||||||

| 4. Капитал и резервы | 14101 | 14009 | 89,1 | 94,7 | -92 | +5,6 | -0,7 | +8,8 |

| 5. Долгосрочные кредиты и займы | 379 | 0 | 2,49 | 0 | -379 | -2,4 | -100 | +36,4 |

| 6. Краткосрочные кредиты и займы | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 7. Кредиторская задолженность и прочие пассивы | 1347 | 777 | 8,5 | 5,3 | -570 | -3,2 | -42,3 | +54,8 |

| Баланс | 15827 | 14786 | 100 | 100 | -1041 | 0 | -6,6 | 100 |

Внешним проявлением финансовой устойчивости является платежеспособность предприятия. Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения и активные расчеты покрывают его краткосрочные обязательства. Экономической сущностью финансовой устойчивости предприятия является обеспеченность его запасов и затрат источниками их формирования.

Показатели финансовой устойчивости представлены в таблице 8.

Таблица 8 -

Анализ финансовой устойчивости СПК "Восход"

в 2002 г., тыс.руб.

| Финансовый показатель |

На начало |

На конец |

Изменения |

| 1. Капитал и резервы | 14101 | 14009 | -92 |

| 2. Внеоборотные активы | 5248 | 5045 | -203 |

| 3. Долгосрочные кредиты и займы | 379 | 0 | -379 |

| 4. Наличие собственных оборотных средств (стр.1+стр.3-стр.2) | 9232 | 8964 | -268 |

| 5. Краткосрочные кредиты и займы | 1347 | 777 | -570 |

| 6. Общая величина основных источников формирования запасов и затрат (стр.4+стр.5) | 10579 | 9741 | -838 |

| 7. Запасы | 9894 | 8125 | -1769 |

| 8. Излишек (+) или недостаток (-) собственных оборотных средств (стр.4-стр.7) | -662 | +835 | +1497 |

| 9. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат (стр.6-стр.7) | +685 | +1616 | +931 |

Из таблицы 8 вытекает, что финансовое положение предприятия за отчетный период не претерпело существенных изменений. Как в начале периода, так и в конце его предприятие находилось и находится в устойчивом финансовом положении. Этому способствует отсутствие недостатка собственных оборотных средств. Наблюдается снижение показателя наличия собственных оборотных средств за отчетный период на 268 тыс.руб. и запасов на 1769 тыс.руб., в то время как имеющийся излишек общей величины основных источников формирования запасов и затрат, составляющий на конец периода 1616 тыс.руб., увеличился на 931 тыс.руб.

Для получения количественных характеристик финансовой устойчивости предприятия используют финансовые коэффициенты, представленные в таблице 9. Применение данных коэффициентов рекомендуется многими авторами, специализирующимися в разработке проблем финансового менеджмента. Правда, среди них пока нет специалистов по управлению финансами в сельскохозяйственных предприятиях. Поэтому рекомендуемые или так называемые "Нормальные ограничения" для сельского хозяйства могут быть применены с некоторой условностью и осторожностью. Тем не менее, из анализа финансовых коэффициентов СПК "Восход" можно сделать вывод об устойчивом финансовом состоянии предприятия.

Таблица 9 -

Оценка финансового состояния обследованного

предприятия в 2002 г.

| Коэффициенты | Нормальное ограничение | На начало периода |

На конец |

Изменения за отчетный период |

| 1. Автономии | > 0,5 | 0,891 | 0,947 | +0,056 |

| 2. Соотношения заемных и собственных средств | < 1 | 0,122 | 0,055 | -0,067 |

| 3. Обеспеченности собственными средствами | > 0,1 | 0,933 | 1,103 | +0,17 |

| 4. Маневренности | > 0,5 | 0,655 | 1,103 | +0,448 |

| 5. Финансирования | > 1 | 8,170 | 18,030 | +9,86 |

Так, коэффициент автономии за отчетный период увеличился здесь на 0,056 и превысил критическое значение. Коэффициент соотношения заемных и собственных средств снизился на 0,067, тем не менее, доля заемных средств по отношению к собственным очень мала и составляет 0,055. Рост обеспеченности собственными средствами за отчетный период составил 0,17 и превышает нормальное значение показателя в несколько раз. Это свидетельствует о достаточном наличии собственных средств, необходимых для финансовой устойчивости. Предприятие имеет возможность для свободного финансового маневрирования, так как доля средств, вложенных в наиболее мобильные активы, составляет 1,103 на конец отчетного периода. Коэффициент маневренности вырос на 0,448. Достаточно высокий показатель коэффициента финансирования (18,030). Это свидетельствует о том, что основная часть деятельности предприятия финансируется за счет собственных средств.

В процессе взаимоотношений предприятия с кредитной системой, а также с другими предприятиями постоянно возникает необходимость в проведении анализа кредитоспособности хозяйства. При этом проводятся расчеты по определению ликвидности активов предприятия и ликвидности его баланса. Данные о ликвидности баланса представлены в таблице 10.

Из таблицы 10 можно сделать вывод о том, что на момент составления баланса его можно назвать абсолютно ликвидным, так как все соотношения групп активов и пассивов отвечают условиям абсолютной ликвидности баланса. За отчетный период уменьшился платежный недостаток наиболее ликвидных активов. Краткосрочные и долгосрочные обязательства на конец отчетного периода погашены. Платежный излишек по дебиторской задолженности и прочим активам составил 565 тыс.руб., а по медленно реализуемым активам - 8125 тыс.руб.

Таблица 10 - Анализ ликвидности баланса СПК "Восход" в 2002 году, тыс.руб.

| Актив | На начало года | На конец года | Пассив | На начало года | На конец года | Платежный излишек (+), недостаток (-) | В % к величине итога группы пассива | ||

| на начало года | на конец года | на начало года | на конец года | ||||||

| 1. Наиболее ликвидные активы | 587 | 1051 | 1. Наиболее срочные обязательства | 1347 | 777 | -760 | -274 | -56,4 | -35,3 |

| 2. Быстро реализуемые активы | 98 | 565 | 2. Краткосрочные пассивы | 0 | 0 | +98 | +565 | - | - |

| 3. Медленно реализуемые активы | 9894 | 8125 | 3. Долгосрочные пассивы | 0 | 0 | +9515 | +8125 | +2510,6 | - |

| 4. Трудно реализуемые активы | 5248 | 5045 | 4. Постоянные пассивы | 14101 | 14009 | -8853 | -8964 | -62,8 | -64,0 |

| Баланс | 15827 | 14786 | Баланс | 15827 | 14786 | х | х | х | х |

Подытоживая рассмотрение показателей производственно-финансовой деятельности СПК "Восход" за 2000-2002 гг., можно сделать вывод о том, что, с одной стороны, результаты хозяйствования в кооперативе улучшаются. Об этом говорят постоянно увеличивающиеся объемы валовой и товарной продукции, сохранение относительно устойчивого финансового состояния, ликвидности и платежеспособности предприятия.

С другой стороны, негативным результатом в деятельности предприятия является рост прибыли темпами, существенно отстающими от темпов инфляции. Следовательно, в реальной денежной оценке роста прибыли не было. Поэтому рентабельность производства уменьшилась.

Отсюда вытекает большое значение любых мероприятий, направленных на повышение эффективности производства, на уменьшение производственных затрат на каждом участке. Одним из них является автотранспортное подразделение предприятия, поскольку расходы на транспортное обслуживание входят составным элементом во все производственные процессы.

2. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ПОДХОДЫ К УЧЕТУ И АНАЛИЗУ АВТОТРАНСПОРТНОГО ОБСЛУЖИВАНИЯ

ПРЕДПРИЯТИЯ

2.1. Законодательные акты по бухгалтерскому учету

в автотранспортных подразделениях предприятий

Законодательным документом первого уровня, регулирующим учетно-финансовую деятельность во всех предприятиях и подразделениях, является Федеральный закон от 21 ноября 1996 г. (с изменениями от 23.07.1998 г.) № 129-ФЗ "О бухгалтерском учете" /1/. В нем изложены все основные принципы и требования к ведению бухгалтерского учета на предприятии. В законе раскрыты объект и задачи учета, бухгалтерская документация и регистрация, отчетность, ответственность за нарушение законодательства.

Следующим по значимости нормативным документом, регулирующим правила бухгалтерского учета, является "План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций", утвержденный приказом Министерства финансов Российской Федерации от 31 октября 2000 года № 94н /8/. В соответствии с новым Планом счетов учет затрат по эксплуатации и содержанию автотранспорта ведут на счете 23 "Вспомогательное производство" субсчет "Автомобильный транспорт".

Особую группу нормативных документов Министерства финансов РФ, регламентирующих порядок ведения учета по отдельным разделам бухгалтерского учета, образуют стандарты - Положения по бухгалтерскому учету (ПБУ). Они разрабатываются с учетом основных положений международных стандартов бухгалтерского учета.

Положение по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/98), утвержденное приказом Минфина России от 09.12.1998 г. № 60н, устанавливает основы формирования (выбора и обоснования) и раскрытия учетной политики организаций, являющихся юридическими лицами по законодательству РФ. Данный стандарт включает четыре раздела: общие положения, формирование учетной политики, раскрытие учетной политики и изменение учетной политики /5/.

Положение по бухгалтерскому учету "Учет основных средств" (ПБУ 6/01), утвержденное приказом Минфина России от 30.03.2001 г. № 26н включает 6 разделов и устанавливает методологические основы формирования в бухгалтерском учете информации об основных средствах (в данном случае автомобили), находящихся в организации на праве собственности, хозяйственного ведения и оперативного управления /6/.

Положение по бухгалтерскому учету "Расходы организации" (ПБУ 10/99) от 06.05.1999 г. № 33н, состоящее из пяти разделов, устанавливает правила формирования в бухгалтерском учете информации о расходах коммерческих организаций (кроме кредитных и страховых организаций), являющихся юридическими лицами по законодательству РФ.

Применительно к настоящему Положению некоммерческие организации признают расходы по предпринимательской и иной деятельности /7/.

В Трудовом кодексе Российской Федерации (глава 51) (принят Государственной Думой 21.12.2001 г.) перечислены особенности регулирования труда работников транспорта. Так, в соответствии со статьей 328 работники, принимаемые на работу, непосредственно связанную с движением транспортных средств, должны пройти профессиональный отбор и профессиональную подготовку в порядке, установленном федеральным органом исполнительной власти в области соответствующего вида транспорта. Они также должны пройти обязательный медицинский осмотр. Согласно статье 330 дисциплина работников, труд которых непосредственно связан с движением транспортных средств, регулируется настоящим Кодексом и положениями (уставами) о дисциплине, утвержденными федеральными законами /9/. Законом № 118-ФЗ от 05.02.2000 г. "О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах" отменен Федеральный закон № 141-ФЗ от 08.06.1999 г. "О налоге на отдельные виды транспортных средств" (при этом не внесено корректирующее изменение в Закон РФ "Об основах налоговой системы в Российской Федерации" в части исключения данного налога из перечня федеральных налогов) /2/.

В 2001 году в связи с введением в действие части второй НК РФ изменен порядок формирования дорожных фондов. Отменены налоги на приобретение автотранспортных средств и на реализацию ГСМ.

Таким образом, общее централизованное методологическое руководство бухгалтерского учета осуществляется Правительством Российской Федерации, а конкретные функции руководства учетом возложены на Российской Министерство финансов, Государственную Думу, Госкомстат России и отраслевые органы.

2.2. Основные приемы бухгалтерского учета затрат в

автотранспортных подразделениях

Кроме основных отраслей - растениеводства и животноводства, - в сельскохозяйственных организациях есть вспомогательные производства, которые должны обслуживать основное производство. К вспомогательным производствам относятся: ремонтные мастерские, грузовой автотранспорт, машинно-тракторный парк, ремонт зданий и другие. Учет затрат по вспомогательным производствам ведется на синтетическом счете № 23 "Вспомогательные производства". По отношению к балансу этот счет активный, по назначению и структуре - операционный, калькуляционный. Внутри счета 23 открываются субсчета:

23-1 "Ремонтные мастерские";

23-2 "Ремонт зданий и сооружений";

23-3 "Машинно-тракторный парк";

23-4 "Автомобильный транспорт";

23-5 "Энергетическое производство (хозяйство);

23-6 "Водоснабжение";

23-7 "Гужевой транспорт";

23-8 "Прочие вспомогательные производства".

Субсчет 23-4 предназначен для обобщения информации о затратах на содержание и эксплуатацию грузового, легкового, пассажирского автотранспорта и автомобилей специального назначения. В затраты по эксплуатации автотранспорта не включают расходы на оплату труда грузчиков, экспедиторов и других работников, занятых на перевозке грузов. При исчислении себестоимости тонно-километров (машино-дней) из общей суммы затрат исключают расходы по работе автомобилей для нужд самого автопарка. Затраты по перевозке работников к месту работы и обратно на расстояние более 3 км (в одном направлении) при отсутствии общественного транспорта относят на себестоимость продукции, работ, услуг /27/.

Затраты по эксплуатации грузового автомобильного транспорта группируются в накопительной ведомости учета работ этого транспорта, записи в которой производят на основании путевых листов и товарно-транспортных накладных. Учет затрат по автотранспорту рекомендуется вести раздельно с учетом специализации автомобилей. Для этого к счету 23 "Вспомогательные производства" субсчета "Автомобильный транспорт" открываются отдельные аналитические счета:

· грузовой автотранспорт;

· специализированный автотранспорт (тягачи, автокраны, пожарные и т.д.);

· пассажирский автотранспорт (автобусы, грузовые машины, переоборудованные для перевозки людей);

· легковой автотранспорт.

В затраты по эксплуатации грузового автотранспорта относят стоимость нефтепродуктов, суммы амортизационных отчислений по транспорту, затраты на ремонт, технические расходы, восстановление шин, стоимость обтирочного материала, спецодежды, затраты на оплату труда с отчислениями на социальные нужды водителей и т.д. /23/.

При учете затрат могут использоваться следующие статьи:

· Оплата труда с отчислениями на социальные нужды.

· Содержание основных средств.

· Работы и услуги.

· Организация производства и управления.

· Прочие затраты.

В статье "Оплата труда с отчислениями на социальные нужды" учитывают суммы оплаты труда шоферов, других работников, обслуживающих автотранспорт, а также суммы начисленного резерва на отпуска. По этой же статье отражают отчисления в Федеральный бюджет для взносов, Пенсионный фонд, на социальное и медицинское страхование работников, занятых на эксплуатации и обслуживании автотранспорта.

В статье "Содержание основных средств" учитывают начисленные суммы амортизационных отчислений и затрат на ремонт либо отчислений в резерв на ремонт по основным средствам, относящимся к автотранспорту: автомашины, прицепы, оборудование, площадки и т.д.

В составе данной статьи учитывают также расходы, связанные с восстановлением износа автомобильных шин. Сюда списывают расходы по вулканизации авторезины, наложению протектора и прочим работам по ее ремонту и восстановлению. На эту же статью списывают стоимость авторезины при замене износившейся записью со счета 10 "Материалы", субсчет 5 "Запасные части". На эту же статью относят стоимость израсходованных на работу автотранспорта нефтепродуктов (бензин, дизельное топливо и т.д.). Расход их отражают по фактической себестоимости приобретения.

По статье "Работы и услуги" учитывают выполненные для автотранспорта работы и услуги других вспомогательных производств, а также сторонних организаций.

Статья "Организация производства и управления" выделена для учета затрат по содержанию цехового персонала гаража и других общегаражных расходов, которые предварительно накапливаются постатейно.

По статье "Прочие затраты" учитывают списание мелкого инвентаря, спецодежды, спецобуви, другие расходы, не вошедшие в предыдущие статьи.

В связи с тем, что вспомогательные производства выполняют работы и услуги для всех отраслей организации, счет 23 закрывается среди операционных счетов в первую очередь. Работа по закрытию счета 23 сводится к следующему. По каждому виду вспомогательных производств определяются:

· фактические затраты;

· цеховые расходы, подлежащие распределению;

· отклонения цеховых расходов, подлежащих списанию, от сумм этих расходов, распределенных в течение года по плановому проценту;

· калькулирование фактической себестоимости единицы работ и услуг;

· калькуляционная разница на единицу работы;

· отнесение калькуляционных разниц на счета потребителей услуг.

Субсчет "Автомобильный транспорт" закрывается после исключения из общего количества выполненных работ суммы, относящейся к уже закрытым счетам и работ по самообслуживанию.

Калькуляционные разницы распределяются на те счета, которые к данному моменту еще не закрыты. При этом следует иметь в виду, что отклонения не всегда списываются на те счета, на которые в течение года относились затраты по автотранспорту. Например, суммы отклонений, отнесенные к перевозке уже израсходованного горючего, списываются прямо на затраты по растениеводству, минуя счет "Топливо".

Распределение затрат по автотранспорту производится ежемесячно по потребителям услуг пропорционально объему работ в тонно-километрах и их плановой себестоимости с корректировкой в конце года до уровня фактических затрат. При этом затраты по пассажирскому транспорту и по специальным машинам относятся на потребителей услуг пропорционально количество машино-дней и их плановой себестоимости (кредит счетов "Грузовой автотранспорт", "Специальный автотранспорт", "Пассажирский автотранспорт").

В связи с указанным объектом калькуляции по автотранспорту являются тонно-километры и работа машины. Калькуляционными единицами являются 10 т/км и 1 машино-день.

Перед определением себестоимости услуг автомобильного транспорта затраты необходимо уменьшить на стоимость оприходованного отработанного масла, шин, пригодных к использованию (кредит счета "Автотранспорт").

Распределение отклонений по потребителям услуг производится в специальном расчете. По грузовому автотранспорту по отношению общей суммы отклонений к количеству тонно-километров, принимаемых в расчет, устанавливают коэффициент, по которому общую сумму отклонений распределяют по потребителям. Количество тонно-километров, принимаемых в расчет (за исключением уже закрытых счетов и работ по самообслуживанию), распределяют лишь на те счета, которые к данному моменту еще не закрыты.

После распределения калькуляционных разниц аналитический счет "Автомобильный транспорт" закрывается и в заключительном багаже остатка не имеет.

2.3. Учет поступления и расхода запасных частей и материалов

в автотранспортном подразделении

Организация на предприятии бухгалтерского учета запасных частей и материалов, необходимых для стабильной работы автотранспорта, зависит во многом от количества имеющихся на балансе предприятия автомашин.

Если предприятие имеет одно-две машины, то нет необходимости запасать большое количество различных ремонтных материалов. При небольшом ремонте, часто выполняемом самим водителем, приобретаемые запасные части и материалы сразу используются, т.е. устанавливаются на автомашину и списываются с учета по акту на издержки производства и обращения (акт должен быть подписан работником бухгалтерии, водителем и утвержден руководителем организации).

Данные операции отражаются на счетах бухгалтерского учета следующим образом:

1. Получены деньги под отчет для приобретения запасных частей:

дебет счета 71

кредит счета 50

2. Перечислены деньги поставщику (при приобретении по безналичному расчету):

дебет счета 60

кредит счета 51

3. Приобретены запасные части за наличный расчет:

дебет счета 10

кредит счета 71

4. Приобретены запасные части по безналичному расчету по доверенности предприятия:

дебет счета 10

кредит счета 60

5. НДС по приобретенным запасным частям:

дебет счета 19

кредит счета 60

6. Предъявлен НДС к зачету после оплаты:

дебет счета 68

кредит счета 19

7. Установка приобретенных запасных частей на автомашины (списаны затраты):

дебет счета 23 (20)

кредит счета 10

На предприятиях, имеющих большой парк автомашин, возникает необходимость в постоянном наличии какого-то определенного запаса ходовых запасных частей и материалов. При стабильном их запасе складывается и определенный учет.

Малые предприятия, стремясь сократить такие запасы на своих складах, практикуют приобретение требуемых материалов и запчастей непосредственно для ремонта, заправки ГСМ и т.д. В этом случае возникает вопрос о контроле за выдаваемыми денежными средствами (например, со стороны диспетчера для заправки автомашин), за размерами выдаваемых сумм и расчетами наличными денежными средствами между юридическими лицами.

Предприятие вправе выдать наличные деньги на хозяйственно-операционные расходы под отчет без каких-либо ограничений. Однако диспетчер не вправе получать деньги под отчет для передачи водителям, поскольку передача выданных под отчет наличных денег другим лицам запрещается. Чтобы диспетчер мог выдавать деньги, его следует назначить кассиром (по совместительству). В этом случае диспетчер (в качестве кассира) может перед началом рабочего дня получить у старшего кассира предприятия необходимую сумма наличных денег. В конце рабочего дня он должен отчитаться, сдать старшему кассиру остаток наличных денег.

Бухгалтерский учет запасных частей и материалов согласно Плану счетов ведется на счете 10 по соответствующим субсчетам (10-3 "Топливо", 10-5 "Запасные части", 10-6 "Прочие материалы", 10-8 "Инвентарь и хозяйственные принадлежности").

Запасные части и материалы, получаемые со склада поставщика по доверенности предприятия, приходуются на складе по приходному ордеру или по акту приема-передачи материалов, если груз принимается на складе покупателя по сопроводительным документам. Ведение учета на этих бланках улучшает и упорядочивает организацию первичного бухгалтерского учета.

Внутри каждой группы материальные ценности подразделяются на виды, марки, сорта и т.д. Каждому такому наименованию присваивается номенклатурный номер, который заносится в специальный реестр (номенклатурный ценник). В этом ценнике указываются твердая учетная цена и единица измерения. Отпуск материалов и запчастей со склада ведется по лимитно-заборным картам, открываемым на каждую автомашину, находящуюся в ремонте, или по разовым требованиям, если производится просто замена какой-либо детали (формы М-8, М-11).

Учет движения материалов на складе ведется по карточкам складского учета (форма М-17), которые открываются на каждый номенклатурный номер. Запись в карточках как по приходу, так и по расходу производится на основании первичных документов (лимитно-заборные карты, накладные, требования и т.д.).

Материально-ответственные лица составляют месячные отчеты об остатках и движении материалов. В этих отчетах должны содержаться сведения об остатках материалов на начало месяца, их поступлении, расходе и остатке на конец месяца. Материальные отчеты, прошедшие проверку и таксировку, служат основным документом для проверок, так как сами являются регистрами аналитического учета.

При учете поступивших запасных частей материалы учитываются по плановой себестоимости, а отклонения показываются на аналитическом счете "Отклонения фактической себестоимости от плановой" счета 16 "Отклонение в стоимости материальных ценностей" (если он предусмотрен рабочим планом счетов).

Отпущенные на ремонт запасные части, материалы списываются на счет издержек производства и другие счета в течение месяца по твердым учетным ценам проводкой:

дебет счетов 20, 23, 25, 26 и др.

кредит счета 10 "Материалы".

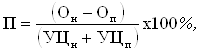

По истечении месяца следует определить разницу между фактической себестоимостью израсходованных запасных частей и материалов и их стоимостью по твердым учетным ценам, которая списывается на те же счета затрат. Выявленные отклонения распределяют между израсходованными и оставшимися на складе запасными частями и материалами пропорционально их стоимости по твердым учетным ценам. Для этого определяют процентное отношение отклонений фактической себестоимости материалов от твердой учетной цены (П), используя формулу:

где Он - отклонение на начало месяца; Оп - отклонение на поступившие запасные части и материалы; УЦн - стоимость запасных частей и материалов в твердых учетных ценах на начало месяца; УЦп - стоимость в твердых учетных ценах на поступившие запасные части и материалы за месяц.

Найденное отношение умножают на стоимость отпущенных и оставшихся материалов по твердым учетным ценам.

Выявленная недостача материальных ценностей на складе должна возмещаться за счет виновных лиц по рыночной стоимости. Материально-ответственные лица несут материальную ответственность в полном размере причиненного по их вине ущерба в случае, если на работника возложена полная материальная ответственность либо в силу закона, либо если между работником и предприятием заключен письменный договор о принятии на себя работником полной материальной ответственности за необеспечение сохранности материальных ценностей, переданных ему на хранение.

Порядок отражения в бухгалтерском учете выявленной недостачи на складе сводится к следующему. Пусть, например, товар принят от поставщика, оприходован на склад и оплачен и при проверке (инвентаризации) через некоторое время выявлена недостача. Тогда составляются следующие проводки:

1. Оприходован товар по цене поставщика:

дебет счета 10

кредит счета 60

2. НДС по полученному товару:

дебет счета 19

кредит счета 60

3. Оплачен полученный товар:

дебет счета 60

кредит счета 51

4. Произведен зачет НДС при расчете с бюджетом:

дебет счета 68

кредит счета 19

5. Выявлена недостача запасных частей и материалов на складе:

дебет счета 94

кредит счета 10

6. Сторнируется НДС на выявленную недостачу и предъявленный ранее в возмещение при расчетах с бюджетом:

дебет счета 68 (сторно)

кредит счета 19 (сторно)

7. Недостача отнесена на виновное лицо:

дебет счета 13

кредит счета 94

8. НДС на недостачу отнесен за счет виновного лица:

дебет счета 73

кредит счета 19

При взыскании с виновного лица недостающих материалов по рыночной стоимости делается проводка на разницу между стоимостью недостающих ценностей по учетной цене, отраженной на счете 94, и уже отнесенной на счет 73 по рыночной цене. Это отражается на счете 98 "Доходы будущих периодов".

1. Превышение рыночной цены материальных ценностей с НДС над учетной ценой:

дебет счета 73

кредит счета 98

2. Погашена недостача полученными средствами или произведены вычеты:

дебет счетов 50, 70

кредит счета 73

3. Отражается сумма погашенной разницы в ценах:

дебет счета 98

кредит счета 91

4. Начисляется НДС с суммы полученной разницы:

дебет счета 91

кредит счета 68

2.4. Учет приобретения и расходования нефтепродуктов

в автогаражах

В бухгалтерии предприятия любой формы собственности при учете приобретения, поступлений и расхода нефтепродуктов должны обеспечиваться:

· правильное и своевременное документальное оформление операции по поступлению на предприятие и выбытию горюче-смазочных материалов (далее ГСМ);

· ведение достоверной отчетности о движении и остатках ГСМ;

· контроль за сохранностью ГСМ как на складе предприятия, так и в баках автомашин;

· контроль за соблюдением норм расхода при списании ГСМ на себестоимость.

Для осуществления этих функций в бухгалтерии должно быть обеспечено строгое соблюдение установленных нормативными документами правил приема и отпуска ГСМ и соответствие оперативно-складского и бухгалтерского учета.

Бухгалтерский учет ГСМ на предприятии может вестись на счете 10 "Материалы", субсчет 10-3 "Топливо" по видам топлива, местам хранения, материально-ответственным лицам (например, по субсчетам: 10-31 "Нефтепродукты на складе", 10-32 "Топливо в баках автомашин").

На субсчете 10-31 "Нефтепродукты на складе" учитывается поступление и движение нефтепродуктов, используемых для эксплуатации транспортных средств и находящихся на складах, в пунктах заправки, на различных производственных участках.

Основанием для записи по дебету счета 10-3 служат первичные приходные документы (счет-фактура, накладная). Согласно этим документам материально-ответственное лицо проверяет и приходует поступившие ГСМ на склад, а бухгалтерией делается проводка:

дебет счета 10-31 "Нефтепродукты на складе"

кредит счета 60, 71, 76 - в зависимости от источника поступления.

Формирование цены нефтепродуктов на складе ведется в соответствии с принятой учетной политикой.

По кредиту счета 10-31 списание из-под отчета материально-ответственных работников склада производится на основании ведомостей учета выдачи нефтепродуктов, требований, накладных и т.д. В бухгалтерии на основании этих документов может быть составлена проводка:

дебет счета 10-32 "Топливо в баках"

кредит счета 10-31 "Нефтепродукты на складе".

При списании смазочных материалов со склада на автотранспорт следует (в случае расхода в пределах установленных норм) использовать проводки:

дебет счета 20, 23, 26 - в зависимости от направления расходования

кредит счета 10-31

При превышении установленных норм расхода эти суммы должны быть отнесены за счет собственных средств предприятия. В этом случае техническому составу предприятия следует определить причину перерасхода ГСМ для его устранения. Если же при расследовании будет установлена вина водителя или ремонтного рабочего в перерасходе, то нанесенный ущерб должен быть отнесен за счет виновного лица.

Следует отметить, что до 2001 года предприятия, приобретающие ГСМ для производственных целей у автозаправочных станций за наличный расчет определяли суммы налога на добавленную стоимость, подлежащие отнесению на расчеты с бюджетом, по ставке 13,79 % (т.к. в продажную цену ГСМ помимо НДС включался также и налог на реализацию ГСМ в размере 25 % от сумм реализации без НДС). Поскольку в облагаемый НДС оборот не включалась сумма налога на реализацию ГСМ, то для определения суммы НДС в цене товара и применялась расчетная ставка 13,79 %. Теперь налог на реализацию ГСМ отменен и главой 21 НК РФ "Налог на добавленную стоимость" не предусмотрено особого порядка вычетов сумм НДС по ГСМ, приобретенным за наличный расчет через АЗС /2/. Все налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), и документов, подтверждающих фактическую уплату сумм налога (ст.172 НК РФ).

Вместе с тем согласно п.17 ст.168 НК РФ при реализации товаров за наличный расчет организациями (предприятиями) розничной торговли и другими организациями, выполняющими работы и оказывающими платные услуги непосредственно населению, требования по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы. Одновременно в соответствии с п.40 Методически рекомендаций по применению главы 21 "Налог на добавленную стоимость" НК РФ, утвержденных приказом МНС РФ от 20.12.2000 г. № БГ-3-03/447 (в ред. от 22.05.2001 г.), для подтверждения права на налоговые вычеты по товарам, приобретенным за наличный расчет, налогоплательщик кроме кассового чека с выделенной в нем отдельной строкой суммой налога должен иметь оформленный в установленном порядке на эти товары счет-фактуру.

На субсчете 10-32 "Топливо в баках автомобилей" учитывается бензин и дизельное топливо, полученное водителями непосредственно в баки автомобилей. Данные ведомости учета выдачи нефтепродуктов с подписями водителей об их получении являются основанием для проводки:

дебет счета 10-32

кредит счета 10-31

Учет ГСМ на счете 10-32 ведется по водителям, по маркам автомашин и укрупненно - в целом по автогаражу. Остатки топлива в баках автотранспортных средств ежемесячно подтверждаются актом снятия остатков (инвентаризацией).

Суммы для списания ежемесячного расхода бензина и дизельного топлива на затраты берутся из накопительных ведомостей, данных путевых листов о фактическом расходе топлива за отчетный период. Эти ведомости проходят предварительную сверку с путевыми листами, ведомостями и документами, подтверждающими получение бензина и дизельного топлива водителями.

В настоящее время на многочисленных малых и средних предприятиях, а также на предприятиях, на которых автотранспортные перевозки не являются основным видом деятельности, вести детальный учет, скорее всего, не представляется возможным. Но в любом случае должна быть обеспечена сохранность материальных ценностей и соответствие их списания на себестоимость действующим нормативным актам. На большинстве таких предприятий водителю выдаются подотчетные суммы на приобретение ГСМ. В этом случае основанием для прихода ГСМ на счет 10-32 будет служить кассовый чек автозаправочной станции, в котором указываются количество бензина (в литрах), залитого в бак автомашины, его цена и общая сумма. На талоне обязательно должен стоять штамп АЗС, а также ИНН продавца.

Бухгалтеру следует проверить по дате на талоне внесение этой заправки в соответствующий путевой лист. На сумму поступившего бензина делаются проводки:

Получена сумма в подотчет:

дебет счета 71

кредит счета 50

Оприходованы по чеку ГСМ, залитые в бак автомашины, а также НДС:

дебет счета 10-32, 19

кредит счета 71

Зачтен оплаченный НДС:

дебет счета 68

кредит счета 19

Списание ГСМ из-под отчета водителей ведется согласно действующим нормам расхода топлива и смазочных материалов на автомобильном транспорте.

Во избежание выдачи наличных денег в подотчет водителям получает все большее распространение заправка автомашин на автозаправочных станциях по талонам. В этом случае предприятие заключает договор купли-продажи с продавцом бензина, оплачивает стоимость бензина и получает на эту сумму талоны. Талоны на предприятии хранятся у подотчетного лица, которое выдает их водителям по ведомости.

Бухгалтерский учет будет выглядеть так:

Произведена авансом оплата ГСМ согласно счету-фактуре, в том числе НДС:

дебет счета 50

кредит счета 51

Получены талоны, оприходован бензин (без НДС):

дебет счета 10-33

кредит счета 60

НДС на полученный и оплаченный в талонах бензин:

дебет счета 19

кредит счета 60

Бензин передан в подотчет водителю:

дебет счета 10-32

кредит счета 10-33.

Далее расход бензина, рассчитанный по каждому путевому листу, списывается на затраты, которые для налогообложения корректируются в части превышения установленных нормативов. Согласно базовым нормам, служащим основой для разработки ведомственных и специальных норм, на предприятии должны быть приняты к расчету нормы на имеющиеся марки машин, с учетом их условий эксплуатации (географических, климатических и т.д.). Нормы расхода ГСМ, используемые на предприятии в целях бухгалтерского учета должны быть утверждены приказом руководителя.

Нормы расхода смазочных материалов устанавливаются на каждые 100 литров общего расхода топлива.

Водители автомашин являются материально-ответственными лицами. С ними обязательно должен быть заключен договор о материальной ответственности, которая распространяется как на вверенную водителю автомашину, так и на прочие переданные ему материальные ценности. Поэтому, если при снятии остатков бензина в конце месяца выявлена недостача, то водитель должен погасить ее, причем по рыночной стоимости. Это отражается бухгалтерской проводкой.

Если недостача не погашена водителем, ее следует включить в его совокупный доход с соответствующим начислением налога на доходы физических лиц и отчислениями единого социального налога. Однако для того, чтобы предъявить эту недостачу водителю, нужно провести анализ расхода бензина по данной автомашине.

Перечисленные положения образуют основу организации бухгалтерского учета и анализа работы автотранспортного подразделения предприятия.

3. ОБОБЩЕНИЕ ПРАКТИКИ УЧЕТА И АНАЛИЗА РАБОТЫ

АВТОТРАНСПОРТНОГО ПОДРАЗДЕЛЕНИЯ СПК "ВОСХОД"

3.1. Организационные основы бухгалтерского учета и анализа

работы автогаража в СПК "Восход"

Управление бухгалтерским учетом работой автогаража осуществляет центральная бухгалтерия предприятия. Это объясняется ее задачами.

Основными задачами центральной бухгалтерии являются:

· формирование полной и достоверной информации о деятельности предприятия и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям и собственникам имущества организации, а также внешним инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

· предотвращение отрицательных результатов хозяйственной деятельности предприятия и выявление внутрихозяйственных резервов, обеспечение ее финансовой устойчивости.

Для выполнения указанных задач бухгалтерия имеет в своем составе необходимые структурные подразделения и штат работников, соответствующих объему и видам деятельности СПК "Восход" численности работающих в предприятии, а также количеству и сложности обрабатываемой учетной информации.

Подразделения передают центральной бухгалтерии в сроки, установленные графиком документооборота, всю первичную документацию, необходимую для осуществления сводного бухгалтерского учета. К одним из таких подразделений как раз и относится автотранспортное подразделение СПК "Восход" - автогараж.

Успешная работа бухгалтера автотранспортного подразделения во многом зависит от правильной расстановки и целесообразного использования каждого сотрудника с учетом его теоретической подготовки, опыта практической работы и других индивидуальных особенностей (аккуратности, усидчивости, принципиальности при решении отдельных вопросов и т.д.).

Объем служебных обязанностей, права и ответственность каждого исполнителя определены в должностных инструкциях, которые разработаны с учетом задач, стоящих перед бухгалтерией в целом и перед каждым ее подразделением.

Должностные инструкции утверждаются главным бухгалтером и вручаются бухгалтеру автогаража.

Согласно данным таблицы 11 штатный состав работников автогаража предприятия достаточно большой.

Приведем должностные инструкции работников управления и бухгалтера автогаража.

Таблица 11 -

Штатный состав работников автотранспортного

подразделения

| Категории работников | Количество | Категории работников | Количество | |

| Заведующий автогаражом | 1 | Сварщик | 1 | |

| Механик | 1 | Слесарь-электрик-моторист | 1 | |

| Бухгалтер-диспетчер | 1 | Сторож | 2 | |

| Водители | 26 | Техничка | 1 | |

| Вулканизаторщик | 1 | Всего | 35 |

Заведующий автогаражом обеспечивает содержание автотранспортных средств в надлежащем состоянии, осуществляет контроль за соблюдением водителями правил технической эксплуатации автотранспортных средств и оказанием им необходимой технической помощи на линии. Кроме того, осуществляет контроль за обеспечением горюче-смазочными материалами, за своевременным обслуживанием и правильным хранением подвижного состава, а также принимает меры по подбору и расстановке кадров и их целесообразному использованию.

Бухгалтер автогаража ведет бухгалтерский учет затрат в своем подразделении. Это требует от него знаний методологии бухгалтерского учета и системы записей по учитываемым операциям, умения пользоваться планом счетов, выписывать, проверять, таксировать и обрабатывать первичные учетные документы. Он несет ответственность за выполнение графика документооборота и соблюдения установленных сроков прохождения и обработки документов в автогараже. От бухгалтера автогаража требуется умение составлять вспомогательные ведомости и другие учетные регистры на основании обработанных первичных документов, вести аналитический учет и сверять его данные с синтетическим учетом.

Бухгалтер автогаража участвует в контрольно-проверочных мероприятиях (инвентаризации, переоценках, сверках взаимных расчетов), в оформлении соответствующих документов (актов, описей, протоколов, писем и т.д.); анализирует обрабатываемую учетную документацию с точки зрения законности совершенных операций, правильности оформления самого докаумента и соответствия его утвержденным сметам, штатам, нормативам, тарифам, расценкам и другим плановым данным.

Для выполнения всех перечисленных требований бухгалтером автогаража изучены законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета и отчетности в автотранспортном подразделении, а также формы и методы бухгалтерского учета на предприятии, план и корреспонденцию счетов, организацию документооборота в автогараже, методы экономического анализа хозяйственно-финансовой деятельности предприятия.

Учитывая относительно небольшую численность автомобилей в СПК "Восход" бухгалтер автогаража совмещает свои основные обязанности с некоторыми обязанностями диспетчера. Он выписывает водителям путевые листы. Дальнейшая работа с этими документами прямо связана с обязанностями по выполнению учетно-аналитических функций бухгалтера.

3.2. Учетные документы, используемые в автотранспортном

подразделении обследованного предприятия

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности основанием для записей в регистрах бухгалтерского учета автогаража СПК "Восход" являются первичные бухгалтерские документы. В них фиксируются факты совершения хозяйственных операций. Первичные документы автотранспортного подразделения содержат следующие обязательные реквизиты: наименование документа (форма); код формы; дата составления; содержание хозяйственной операции; измерители хозяйственной операции (натуральные и денежные); наименования должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; личные подписи и их расшифровки.

Первичные документы составляются в момент совершения операции. А если это не представляется возможным, то непосредственно по окончании операции. В первичных документах и регистрах бухгалтерского учета автогаража неоговоренные исправления не допускаются. Исправление ошибки подтверждается подписями лиц, подписавших документ, с указанием даты исправления. Первичные документы и регистры бухгалтерского учета хранятся в соответствии с установленными порядком и сроками. Ответственность за обеспечение их сохранности в период работы и своевременную передачу в архив несет главный бухгалтер предприятия.

Учет движения транспортных средств в СПК "Восход" оформляется документами типовых форм, утвержденных Государственным Комитетом РФ по статистике. Так, для учета поступления автотранспортных средств на предприятии используют акты приемки-передачи основных средств и инвентарные карточки учета основных средств. Содержащаяся в принятых к учету первичных документах информация накапливается и систематизируется в синтетических регистрах бухгалтерского учета.

При зачислении в состав основных средств для учета ввода их в эксплуатацию применяется типовой документ формы № ОС-1, накладная внутреннего перемещения основных средств. Акт приемки-передачи основных средств в одном экземпляре на каждый объект автотранспортных средств в день его поступления составляет приемочная комиссия предприятия, подписывают ее члены приемной комиссии и главный бухгалтер, утверждает руководитель предприятия. После того, как акт приемки-передачи основных средств оформлен, его направляют в бухгалтерию предприятия. К акту прилагают техническую документацию на автотранспортное средство. На основании этих документов бухгалтерия производит необходимые записи в инвентарных карточках учета основных средств СПК "Восход".

Техническая документация, относящаяся к данному инвентарному объекту передается в автогараж с соответствующей отметкой в инвентарной карточке.

Для аналитического учета всех видов основных средств в автотранспортном подразделении предприятия применяется Инвентарная карточка учета основных средств (форма № ОС-6). Ее открывают и заполняют на каждый отдельный объект основных средств и, в частности, на каждое автотранспортное средство в отдельности. Заполняют инвентарную карточку в одном экземпляре на основании акта приемки-передачи основных средств (форма № ОС-1), а также технической и другой документации на данный объект. Заполнение инвентарной карточки выполняется тщательно без подчисток и помарок, так как эта карточка хранится на предприятии в различных картотеках (картотека действующих основных средств, картотека списанных основных средств) все время существования предприятия. В карточке указывается заводской номер автомобиля, год выпуска, номер паспорта.

В разделе "Краткая характеристика объекта" записывают только качественные основные и количественные показатели, но обязательно указывают номера всех номерных агрегатов - шасси (рамы), кузова, двигателя.

Автотранспортные средства вводятся в эксплуатацию только после регистрации в органах Государственной инспекции безопасности дорожного движения МВД РФ. В соответствии с правилами регистрации автотранспортных средств и прицепов к ним в Государственной автомобильной инспекции, утвержденными приказом МВД России от 26.12.1994 г. № 430 СПК "Восход" регистрирует транспортные средства в течение пяти суток после приобретения.

Ведение бухгалтерского учета эксплуатации автотранспортных средств основано на обязательном оформлении ряда первичных документов. Целевая направленность таких документов различна - это и обеспечение сохранности автотранспортных средств на предприятии, и учет пробега автомобиля, и учет рабочего времени водителя, и приобретение прав на эксплуатацию автотранспортного средства и др.

Аналитический учет автотранспортных средств так же, как и прочих основных средств СПК "Восход", ведется по классификационным группам.

Внутри группы основных средств ведется еще более детализированный аналитический учет.

а) по инвентарным объектам с помощью инвентарных карточек (форма № ОС-6);

б) по месту эксплуатации объектов у лиц, ответственных за их сохранность, с помощью инвентарного списка (форма № ОС-9).

Для учета и контроля движения автотранспортного средства ему присваивается уникальный инвентарный номер. Инвентарные номера обязательно указываются во всех первичных документах, которыми оформляется движение автотранспортных средств на предприятии, а также в регистрах аналитического учета. Инвентарный номер, присвоенный объекту, будет сохраняться за ним все время, пока объект будет находиться в СПК "Восход". Инвентарные номера выбывших по различным причинам автотранспортных средств - проданных, списанных в результате аварии или полного износа - не присваиваются другим автотранспортным средствам, поступившим на предприятие. Инвентарный номер для целей учета и контроля за сохранностью наносится на автотранспортные средства. Инвентарным объектом транспортных средств в СПК "Восход" считается отдельный автомобиль, прицеп или полуприцеп с относящимися к нему приспособлениями - запасным колесом, набором инструментов и т.п.

В соответствии с п.12 Постановления Госкомстата РФ от 28.11.1997 г. № 78 "Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте" в настоящее время в СПК "Восход" действуют следующие унифицированные бланки первичной учетной документации по работе автомашин: форма 3 "Путевой лист легкового автомобиля"; форма 3-специальная "Путевой лист специального автомобиля"; форма 4-П "Путевой лист грузового автомобиля"; форма 6-специальная "Путевой лист автобуса необщего пользования"; форма 8 "Журнал учета движения путевых листов"; форма 1-Т "Товарно-транспортная накладная".

Особое внимание уделяется контролю за показаниями спидометра, переносу остатков горюче-смазочных материалов из предыдущего путевого листа, отметке медработника, разрешающего выпуск водителя на линию, и т.д.

Товарно-транспортная накладная является документом, подтверждающим сдачу материальных ценностей в пункте, указанном заказчиком. Она же является документом для оперативного, складского и бухгалтерского учета на предприятии. Если ассортимент перевозимого груза большой и нет возможности отразить его в товарно-транспортной накладной, то в этом случае к ней обязательно прилагается специализированная форма, указывающая подробный перечень перевозимого груза (накладная, перечень и т.п.). Эти документы являются основой для списания товарно-материальных ценностей и оприходования у грузополучателя.

В этом случае в товарно-транспортной накладной указывается наличие дополнительного товарного раздела. Отсутствие приложения к товарно-транспортной накладной влечет за собой конфликт между исполнителем и заказчиком по учету выполненных объемов перевозок.

Товарно-транспортные накладные, как и путевые листы, являются бланками строгой отчетности, имеют учетную серию и номер, изготавливаются типографским способом. В товарно-транспортной накладной должны быть заполнены все реквизиты, необходимые для полного расчета с заказчиком как по оказанным автотранспортным услугам, так и по перевезенным товарно-материальным ценностям.

Товарно-транспортная накладная является основным грузовым перевозочным документом, на ее основании в СПК "Восход" производится и списание, и оприходование груза. Получение груза удостоверяется подписью и печатью или штампом в товарно-транспортной накладной, два экземпляра которой остаются у водителя и служат подтверждением выполненного задания.

Путевые листы являются первичными учетными документами, подтверждающими оказание услуг по автотранспортным перевозкам. Путевой лист с печатью предприятия служит бланком строгой отчетности и подлежит соответствующему учету. Он выдается водителю под роспись, при этом путевой лист за прошлый рабочий день сдается в обмен на вновь получаемый.

В путевой лист заносятся все предусмотренные формой данные: показания спидометра, остаток бензина, заправка горюче-смазочными материалами на АЗС или на нефтескладе предприятия. Разница в показаниях спидометра на начало и конец рабочего дня или после поездки фиксируется особо.

В конце месяца в накопительной ведомости подводят итоги затрат и выполненной работы автотранспорта, составляют сводную ведомость, а затем лицевой счет (производственный отчет) подразделения (по автотранспорту). В нем отражаются постатейно (с набором по корреспондирующим счетам) затраты автотранспорта. Записи делают с разбивкой: грузовой автотранспорт, легковой, машины специального назначения, автобусы, ремонт и замена авторезины, цеховые расходы. В конце месяца цеховые расходы, а также расходы на ремонт и замену авторезины относят комплексными статьями в затраты автотранспорта.