Дипломная работа: Ведення валютного контролю за митними деклараціями банків

Вступ

1. Постановка задачі проектування програмної системи

2. Опис предметної області

3. Огляд методів реалізації програмної системи

3.1 Огляд моделі процесів

3.2 Формування платежів інших банків та імпорт дат підтвердження

3.3 Обґрунтування вибору засобів реалізації

4. Опис програмної реалізації

4.1 Структура програмної системи

4.2 Опис бази даних

4.3 Алгоритми методів

5. Методика роботи користувача з програмною системою

5.1 Інсталяція та системні вимоги

5.2 Сценарії роботи користувача з системою

6. Економіко-організаційна частина

6.1 Розрахунок трудомісткості розробки і впровадження програмного продукту (ПП)

6.2 Кошторис витрат на розробку й впровадження програмного продукту (ПП)

6.2.1 Витрати на оплату праці

6.2.2 Відрахування на соціальні потреби

6.2.3 Матеріальні витрати

6.2.4 Витрати на спеціальне устаткування

6.2.5 Витрати на службові відрядження

6.2.6 Експериментально - виробничі витрати

6.2.7 Накладні витрати

6.2.8 Прибуток

6.2.9 Загальні витрати

6.2.10 Податок на додану вартість

6.2.11 Повна вартість роботи

6.3 Визначення економічного ефекту від застосування програмного продукту

6.4 Техніко-економічне обґрунтування інвестиційних об’єктів

7. Охорона праці

7.1 Загальні характеристики робочого приміщення

7.2 Мікроклімат робочої зони

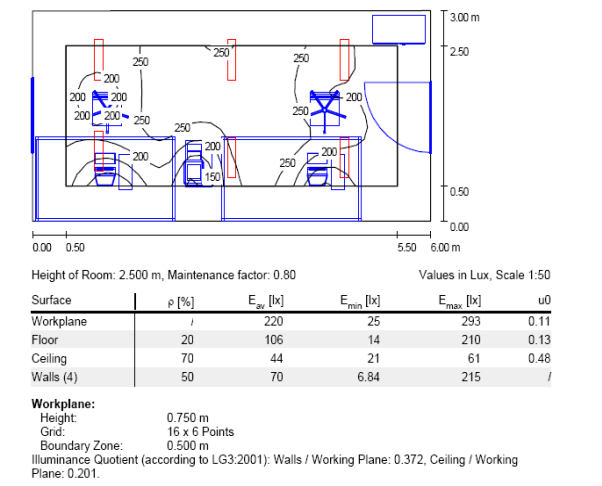

7.3 Освітлення робочого місця користувача ЕОМ

7.4 Виробничий шум

7.5 Випромінювання ВДТ

7.6 Електробезпека

7.7 Пожежна безпека

Висновки

ВСТУП

Становлення і розвиток економіки України неможливі без створення ефективної фінансово-грошової системи. Невід'ємною складовою цієї системи є валютно-фінансова підсистема, яка охоплює діяльність на території України резидентів та нерезидентів, пов'язану з рухом валютних цінностей у будь-якій формі. Використання валютних цінностей в Україні потребує певної регламентації та регулювання з боку уряду та Національного банку України. У зв'язку з цим зростає роль національного валютного законодавства у визначенні порядку обігу іноземної валюти на території України з урахуванням необхідності забезпечення пріоритету грошової одиниці України, захисту її купівельної спроможності та врегулювання інших факторів, які впливають на конвертованість національної грошової одиниці.

Валютна політика передбачає заходи, спрямовані на забезпечення макроекономічної стабільності та створення умов довіри внутрішньої економіки й іноземного бізнесу до національної валюти, стимулювання розвитку експорту, повернення в країну заробленої іноземної валюти, забезпечення стабільного функціонування національної валютної системи, сприяння збалансованості платіжного балансу, гармонізації інтересів експортерів та імпортерів.

Складовими валютної політики в узагальненому вигляді є:

• Валютне регулювання;

• Валютний контроль;

• Міжнародне валютне співробітництво та участь у міжнародних валютно-фінансових організаціях.

Згідно з чинним законодавством України Національний банк є головним органом валютного контролю, який забезпечує виконання уповноваженими банками та уповноваженими фінансово-кредитними установами функцій щодо здійснення валютного контролю та регламентує відповідальність за порушення валютного законодавства України.

Державні органи (Державна податкова адміністрація, Міністерство зв'язку та Державний митний комітет України) також мають визначені законодавством функції у сфері валютного контролю.

Державна податкова адміністрація України здійснює фінансовий контроль за валютними операціями, що провадяться резидентами і нерезидентами на території України.

Міністерство зв'язку України контролює дотримання правил поштових переказів та перевезення валютних цінностей через митний кордон України.

Державний митний комітет України здійснює контроль за дотриманням правил переміщення валютних цінностей через митний кордон України.

Обов’язком банків та фінансово-кредитних установ є звітність перед вищеописаними органами відповідно до законодавства, що є дуже трудоємким процесом. Тому автоматизація процесу валютного контролю є актуальною, що дозволяє економити час, кошти та уникнути помилок.

1. Постановка задачі ПРОЕКТУВАННЯ ПРОГРАМНОЇ СИСТЕМИ

В загальному підсистема «Валютний контроль» являє собою інструментарій для створення і ведення баз даних експортно-імпортних договорів та контролю за дотриманням термінів їх завершення. Підсистема призначена для:

• автоматизації процесів ведення експортно-імпортних договорів;

• автоматичного формування звітів, необхідних для обслуговування договорів зовнішньої економічної діяльності(ЗЕД);

• автоматизація контролю за операціями купівлі іноземної валюти;

• відстеження фактів порушення законодавчо встановлених строків завершення експортно-імпортних операцій;

• відстеження фактів наявності штрафних санкцій.

Підсистема має наступні можливості:

• введення та коригування інформації за контрактами;

• ведення реєстру підтверджуючих документів;

• ведення реєстру платежів;

• контроль операцій купівлі іноземної валюти;

• підготовка файлу-реєстру в ДПА;

• контроль на наявність штрафних санкцій;

• автоматичний контроль виконання термінів операцій;

• виконання запитів про стан операцій;

• підготовка файлів і форм звітності для НБУ;

• підготовка інформації та форм звітності для податкових інспекцій;

• автоматичне формування запитів за ЗЕД, переданих на контроль в інші банки.

Користувачами продукту є співробітники операційних відділів, валютних підрозділів і керівництво банку в рамках ОДБ ProFIX/BANK чи автономної підсистеми.

Постановка задачі: розробити програмне забезпечення для автоматизації процесу ведення валютного контроль за митними деклараціями інших банків.

Мета – автоматизувати роботу ведення контролю по деклараціям, суми яких погашені в різних банках. В рамках даної задачі потрібно забезпечити формування платежів за вантажними митними деклараціями (ВМД), переданих на контроль в інші банки в двох режимах: при ручному формуванні звіту «Відповідь» за імпортно-експортними ВМД та в результаті імпорту EXCEL файлу з сумами ВМД, переданих під контроль до іншого банку; автоматичне квитування дати ВМД, обробку файлу імпорту з перевіркою на коректність; автоматичне формування запитів за ВМД за певний період та інше.

Вхідною інформацією є дані по контрактам, файли імпорту ВМД інших банків.

Вихідна інформація: платежі, документи, експортні файли для інших банків.

Основна частина процесів оброки повинна вестись на боці бази даних. Це обґрунтовується тим, що сервер на якому встановлена СКБД в рази потужніший ніж комп’ютери працівників, а також уникаємо необхідності постійного обміну інформацією між клієнтською частиною та базою даних, що прискорює роботу системи.

2. ОПИС ПРЕДМЕТНОЇ ОБЛАСТІ

Перехід незалежної України до ринкової економіки з багатоманітністю форм власності і господарювання, лібералізація зовнішньоекономічної діяльності і надання суб’єктам підприємництва права самостійного виходу на зовнішній ринок обумовили становлення нових суспільних відносин, зокрема в сфері валютного регулювання, які потребують належного їх правового регулювання. За роки ринкових перетворень створено фактично новий інститут фінансового права, норми якого принципово по-новому регулюють відносини у сфері використання іноземної валюти в господарському обігу.

Валютне регулювання в Україні є одним з необхідних елементів ринкової економіки, який забезпечує вирішення проблеми надійності грошової системи України шляхом запровадження політики гнучкого валютного курсу, що визначається взаємодією ринкових сил, вільних від адміністративних обмежень [1]. Здійснення ефективної валютної політики урівноважує торговий баланс, сприяє зростанню конкурентоспроможності українських товарів, рентабельності підприємств, накопичено валютних резервів Національного банку України.

Зазначимо, що розвиток валютного обігу в Україні забезпечується за допомогою державного впливу на валютні відносини з боку спеціально уповноважених органів з різним правовим статусом та повноваженнями, тому на практиці виникають труднощі у застосуванні валютного законодавства та валютного контролю. Нині слабо розвинені механізми взаємодії таких органів державного управління в сфері валютного регулювання, що послаблює позиції держави на валютному ринку і гальмує процес інтеграції в міжнародну систему господарських зв’язків.

На підставі аналізу положень чинного валютного законодавства до державних контролюючих суб’єктів валютного контролю, які мають статус державного органу, слід віднести наступні органи валютного контролю. По-перше, Національний банк України, який є головним органом валютного контролю, що здійснює контроль за виконанням правил регулювання валютних операцій на території України з усіх питань, не віднесених Декретом Кабінету Міністрів України «Про систему валютного регулювання і валютного контролю» від 19.02.1993 р. [2] до компетенції інших державних органів та забезпечує виконання уповноваженими банками функцій щодо здійснення валютного контролю згідно з цим Декретом та іншими актами валютного законодавства України. По друге, органи державної податкової служби України, які здійснюють контроль за валютними операціями, що проводяться резидентами і нерезидентами на території України. По-третє, Державна митна служба України, яка здійснює контроль за додержанням правил переміщення валютних цінностей через митний кордон України. По-четверте, Міністерство транспорту та зв’язку України, що здійснює контроль за додержанням правил поштових переказів та пересилання валютних цінностей через митний кордон України.

До контролюючих суб’єктів, що здійснюють валютний контроль, які не є органами державної влади, відповідно до нормативних приписів ч.2 ст.13 вказаного вище Декрету належать уповноважені банки, фінансові установи та національний оператор поштового зв’язку, які отримали від Національного банку України генеральні ліцензії на здійснення валютних операцій. Вони здійснюють контроль за валютними операціями, що проводяться резидентами і нерезидентами через ці установи.

Можна сказати, що валютний контроль це врегульована нормами права діяльність спеціально уповноважених контролюючих суб’єктів (органів та агентів валютного контролю), що проводиться шляхом застосування закріплених законом методів з метою забезпечення дотримання валютного законодавства при здійсненні валютних операцій підконтрольними суб’єктами (резидентами та нерезидентами) [3]. Об’єктом валютного контролю є валютні операції, що здійснюються підконтрольними суб’єктами. Його метою є забезпечення дотримання валютного законодавства при здійсненні валютних операцій його підконтрольними суб’єктами.

Система валютного контролю являє собою, одна з основних цілей якого, проведення всіх документів які відносяться до експортно-імпортних операцій клієнтів банків, а саме:

• контрактів - договір зовнішньоекономічної діяльності або будь-який інший документ, що має силу договору і свідчить про укладення угоди між сторонами, з одного боку - резидент, з іншого - нерезидент;

• підтверджуючих документів - акт, вантажна митна декларація або інший документ, що підтверджує поставку товару або виконання зобов'язань за контрактом;

• платежів (платіжне доручення) - заяву клієнта на переказ валютних коштів, в якому вказуються всі реквізити, необхідні для здійснення платежу.

Другою метою, не менш важливою, є контроль наявності всіх необхідних документів, наявності та правильності реквізитів існуючих документів, а так же контроль своєчасного надання послуг, товарів та оплати цих послуг і товарів клієнтами банку та їх партнерами відповідно до умов контракту.

Ще одним важливим та необхідним функціоналом валютного контролю є звітність про валютні операції клієнтів банку перед ДПІ - Державною Податковою Інспекцією.

Автоматизація процесу обслуговування експортно-імпортних операцій клієнтів банку дозволяє:

• скоротити час обслуговування товарних операцій клієнтів;

• залучати мінімально необхідну кількість фахівців до операцій валютного контролю;

• спростити процес контролю термінів по товарних операціях;

• забезпечити збір, зберігання та повторне використання одного разу введених даних по операціях;

• скоротити час на контроль, підготовку та обробку кореспонденції з іншими банками за експортно-імпортними операціями клієнтів;

• спростити підготовку даних для формування звітності в НБУ і податкову інспекцію;

• забезпечити управління паперовим архівом документів за експортно-імпортними операціями клієнтів.

Опишемо деяку термінологію для уникнення подальших незручностей при описі дипломної роботи.

Валюта контракту - будь-яка валюта, в якій встановлюється ціна товару.

Валюта платежу - будь-яка валюта, в якій здійснюється, згідно з умовами контракту, оплата товару.

Вантажна митна декларація (ВМД) - заява, що містить інформацію про товари, інших предметах і транспортні засоби, а також мета їх переміщення через митний кордон України; ВМД видаються клієнту відповідним митним органом.

Журнал всіх надходжень у валюті - реєстр всіх валютних платежів, зарахованих на поточний рахунок клієнта Банку.

Журнал відправлених платежів - реєстр всіх списаних валютних платежів з поточного рахунку клієнтам Банку.

Імпорт - купівля українським суб'єктом зовнішньоекономічної діяльності товарів з ввезенням або без ввезення їх на територію України.

Квитовка - процедура встановлення відповідності між оплатою і підтверджуючим документом. Квитовка виконується вручну або автоматично.

Контракт - договір зовнішньоекономічної діяльності або будь-який інший документ, що має силу договору і свідчить про укладення угоди між сторонами, з одного боку - резидент, з іншого - нерезидент.

Контрольний термін - перший день після закінчення встановленого законодавством строку розрахунку (90 днів) за експортною, імпортною та лізинговою операцією або строку, встановленого відповідно до раніше отриманих за цією операцією ліцензій.

Курс (крос-курс) - передбачені договором, умови перерахунку валюти ціни у валюту платежу (курс, зафіксований казначейством Банку або вказаний на платіжному дорученні).

Нерезиденти - юридичні особи та суб'єкти господарської діяльності, які не мають статусу юридичної особи (філії, представництва тощо) з місцезнаходженням за межами України, які утворені та здійснюють свою діяльність відповідно до законодавства іншої країни.

Платіж (платіжне доручення) - заяву клієнта на переказ валютних коштів, в якому вказуються всі реквізити, необхідні для здійснення платежу.

Підтверджуючий документ (ПД) - акт, ВМД або інший документ, що підтверджує поставку товару або виконання зобов'язань за контрактом.

Реєстр ВМД - реєстр вивізних або ввізних вантажних митних декларацій, на підставі яких продукція, що імпортується (експортується, передається в лізинг) перетнула митний кордон України; реєстр ВМД отримує банк від відповідного митного органу; реєстр має номер і дату.

Резиденти - юридичні особи та суб'єкти господарської діяльності, які не мають статусу юридичної особи (філії, представництва тощо), які утворені та здійснюють свою діяльність відповідно до законодавства України і з місцем розташування на її території.

Вільна сума контракту (платежу, ПД) - сума контракту (платежу, ПД), на яку, можливо, виконані операції.

Список ВМД в електронному вигляді - список ВМД, отриманий від клієнта у вигляді файлу.

Сума квитовки - це часткова або повна сума з оплати і з підтверджуючого документа, на яку встановлено відповідність (квитовка) між ними.

Товар - будь-яка продукція, послуги, роботи, права інтелектуальної власності та інші немайнові права, призначені для продажу (оплатної передачі).

Експорт - продаж товарів українським суб'єктом зовнішньо-економічної діяльності нерезиденту з вивозом товару або без вивезення через митний кордон України.

Експортно-імпортні операції - міжнародні розрахунки, в процесі яких регулюються платежі за грошовими вимогами і зобов'язаннями, які виникають у підприємства у зв'язку з експортом або імпортом товарів і послуг.

3. ОГЛЯД МЕТОДІВ РЕАЛІЗАЦІЇ ПРОГРАМНОЇ СИСТЕМИ

3.1 Огляд моделі процесів

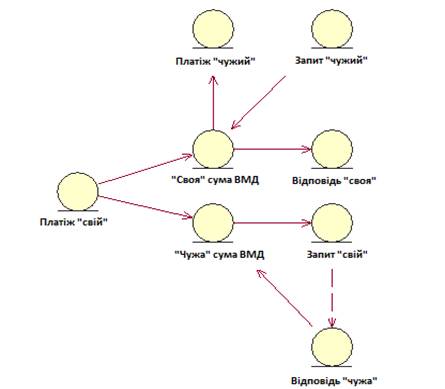

У випадках, коли суми ВМД повинні враховуватися в різних банках, у програмі Валютний контроль передбачено обмін запитами та відповідями між ними за цими ВМД за такою схемою (рисунок 3.1):

Рисунок 3.1 – Схема обміну даними між банками

Послідовність підтвердження (квитовки) часткових сум таких ВМД наступна:

1.ВМД квитується частковими сумами "своїх" платежів, що надходять з САБ ISBA.

2. Вручну квитуються часткові суми "своїх" і "чужих" ВМД. Для "чужих" ВМД заповнюється реквізит МФО оригіналу ПД.

3. За "чужим" ВМД формуються запити іншим банкам з реєстрацією сум запиту, дати запиту.

4. Імпортуються відповіді від інших банків з реєстрацією сум відповідей дати відповіді.

5. Імпортуються запити від інших банків. Операція супроводжується: формуванням відповідей по сумах "своїх" ВМД, що передаються на контроль іншим банкам; моделюванням платежів інших банків на ці суми.

3.2 Формування платежів інших банків та імпорт дат підтвердження

Необхідно ввести новий об'єкт обліку - платежі інших банків з наступними можливостями:

1) Перегляд списку платежів з відбором по фільтру

2) Формування нового платежу в наступних режимах:

• ручним відбором ПД з установкою на них сум, контрольованих іншими банками;

• через імпорт файлу запиту від іншого банку, що містить список ПД і контрольовані суми.

3) Редагування наступних реквізитів:

• сум, контрольованих іншими банками (на рівні пов'язаних ПД), з коригуванням вільних сум цих ПД;

• дати платежу та коментарів до платежу.

4) Видалення раніше сформованого платежу з коригуванням вільних сум пов'язаних ПД.

Процес імпорту запитів по імпортним(експортним) ВМД повинно проходити описаним далі способом. Назви стовпців повинні відповідати наведеним у структурі файлу без урахування регістру літер (таблиця 3.1).

Таблиця 3.1. Структура файлу запитів по ВМД

| number | date | currency | agreement_type | amount_uah | amount_currency |

| 6 значний номер ВМД |

Дата ВМД (ДД.ММ.РРРР) |

Код валюти | Характер документу | Сума, грн. | Сума, яка передається на контроль (в валюті ВМД) |

Наявність всіх стовпців, а також їх заповнення обов'язкове. Операція повинна пройти за наступною схемою:

1) вводяться реквізити клієнта (внутрішній код), МФО банку-одержувача відповіді і вказується файл з даними для завантаження;

2) до обробки файлу імпорту висуваємо наступні вимоги: порядок стовпчиків у файлі імпорту значення не має; стовпці, назва яких не відповідає вище описаним вимогам, ігноруються; рядки, що йдуть вище рядків з назвами стовпців ігноруються; останнім інформаційним рядком вважається рядок, що йде перед рядком, в якому всі стовпці заповнені порожніми значеннями;

3) при завантаженні файлу виробляються наступні перевірки: структури файлу (наявність всіх стовпців); вміст файлу (формат даних і заповнення стовпчиків); наявності дублів в файлі (за сукупністю параметрів number; date; currency; agreement_type; amount_uah);

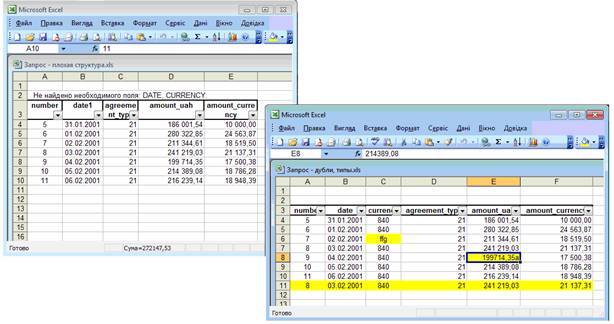

4) якщо за результатами перевірки були знайдені помилки / дублі, імпортований файл відкривається в Excel, помилкові поля виділяються кольором заливки. Загальні помилки, які не можна виділити заливанням (відсутність колонок), пишуться вище рядки з заголовком (назвами колонок);

5) при відсутності помилок за результатами перевірки відбувається пошук ВМД в системі за параметрами, що містяться у файлі. Пошук проводиться по серед ПД клієнта, чий радикал був введений користувачем. Тип ПД визначається за видом відповіді (імпортні / експортні ПД). Якщо ВМД з даними реквізитами не знайдена, вся процедура завантаження скасовується, імпортований файл відкривається в Excel, незнайдені ВМД виділяється кольором заливки.

Якщо всі ВМД з даними реквізитами знайдені, то:

1) якщо вільна сума однієї або декількох ВМД менше суми amount_currency, яка передається на контроль, то вся процедура завантаження скасовується, імпортований файл відкривається в Excel, рядки таких ВМД доповнюються новою колонкою Вільна сума за ПД зі значеннями вільних сум та виділяється кольором заливки;

2) формується платіж іншого банку. Сформований платіж буде додано до списку вікна Відповіді по імпортних (експортних) ВМД і на це рядок встановлюється курсор (тобто вона стає поточної);

3) у таблицю зв'язків записуються рядки зв'язку між сформованим платежем і ВМД з імпортованого файлу. Поле Сума у валюті ПД в рядках цих зв'язків заповнюється значеннями з колонки Amount_currency файлу. Зв'язок з контрактом не встановлюється.

Для підтвердження ВМД вводиться реквізит «Дата підтвердження ВМД», оригінали яких знаходяться в інших банках, на зв'язку ПД - Платіж зі зміною схеми розрахунку і подання прострочень за такими ВМД. Заповнення реквізиту виконується в наступних режимах:

1) вручну у списку пов'язаних платежів на картці ПД;

2) через імпорт файлів з відповідями за ВМД з інших банків.

При цьому імпорт нових EXCEL-файлів (структура файлу в таблиці 3.2) супроводжується реалізацією наступних функцій:

1) контроль коректності структури файлу;

2) локалізація реквізитів імпорту;

3) відбраковування дублюючих рядків файлу;

4) формування EXCEL-файлу з маркірованими кольором помилками за структурою файлу і складом реквізитів;

5) пошук в базі EIO-Calyon ВМД та зв'язків ПД-Платіж з тими ж ключовими реквізитами, що і в рядках файлу;

6) заповнення реквізитів знайдених зв'язків ПД-Платіж реквізитами з файлу.

Таблиця 3.2. Структура файлу відповідей по ВМД

| radical | type | number | date | currency |

amount_ uah |

amount_ currency |

confirmation_ date |

| 6-значний номер клієнта банку | Тип ВМД | 6- зн-ий номер ВМД | Дата ВМД |

Валюта ВМД, формат - число |

Сума ВМД в гривні | Сума, яка передається на контроль | Дата підтвержденгя ВМД, формат ДД.ММ.РРРР |

3.3 Обґрунтування вибору засобів реалізації

Клієнтська частина системи реалізована на мові Object Paschal в середовищі Delphi7. Delphi — це інтегроване середовище швидкої розробки програмного забезпечення для роботи під Microsoft Windows [4]. Воно підтримує розробку Windows-доатків на мові програмування Delphi, яка є наступницею мови Object Pascal. Такий вибір пояснюється тим, що в даному середовищі дуже легко організувати зв'язок між клієнтом та сервером СКБД. Крім того система використовує деякі модулі банківської системи ProFIX/Bank яка реалізована в тому ж середовищі. Також було використано додаткові CX компоненти, які значно полегшують представлення даних, та надає системі сучасного дизайну.

Для ведення бази даних використовується такий СКБД сервер як Informix. СКБД Informix виділяється високою надійністю та швидкістю роботи, вбудованими засобами відновлення після відмов, наявністю засобів реплікації даних і можливістю створення розподілених систем [5]. Підтримуються майже всі відомі серверні платформи: IBM AIX, GNU/Linux (RISC та i86), HP UX, SGI Irix, Solaris, Windows NT (NT, 2000), Mac OS [6].

4. ОПИС ПРОГРАМНОЇ РЕАЛІЗАЦІЇ

4.1 Структура програмної системи

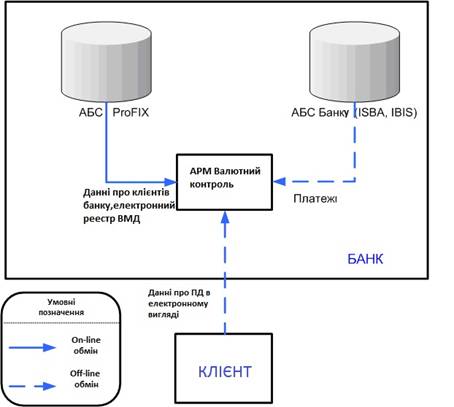

На рисунку 4.1 приведено загальну схему роботи підсистема «Валютний контроль» з банківською системою, встановленою в банку.

Рисунок 4.1 – схема роботи підсистеми «Валютного контроль» з системою банку

Передбачається наступна схема роботи:

1. Підсистема «Валютний контроль» працює у складі АБС ProFIX/Bank, при цьому використовується наявна в АБС ProFIX / Bank інформація: реєстр клієнтів, інформація про штрафні санкції, електронний реєстр ВМД, довідники (звітність, довідник банків-нерезидентів).

2. З АБС Банку (ISBA, IBIS) в підсистему передаються дані про реальні платежах (експортних та імпортних). Передбачається файловий обмін.

3. Від клієнтів у підсистему може імпортуватися інформація про підтверджуючих документах. Передбачається файловий обмін.

Якщо банк використовує АБС (автоматизована банківська система) відмінну в АБС ProFIX Bank, то паралельно йому встановлюються певні модулі останньої для коректної роботи підсистеми «Валютний контроль». Це пов’язано з специфічним веденням деяких реквізитів по клієнтам, документам, звітності та інше.

4.2 Опис бази даних

Дуже важливою складовою проектування системи є проектування інформаційного забезпечення або іншими словами проектування і реалізація бази даних. Можна виділити наступні етапи в проектуванні бази даних [7]:

1. Концептуальне проектування.

2. Визначення вимог до операційної обстановці, в якій буде функціонувати інформаційна система.

3. Інформаційно-логічне проектування БД.

4. Вибір системи керування базами даних (СКБД) та інших інструментальних програмних засобів.

5. Фізичне проектування БД.

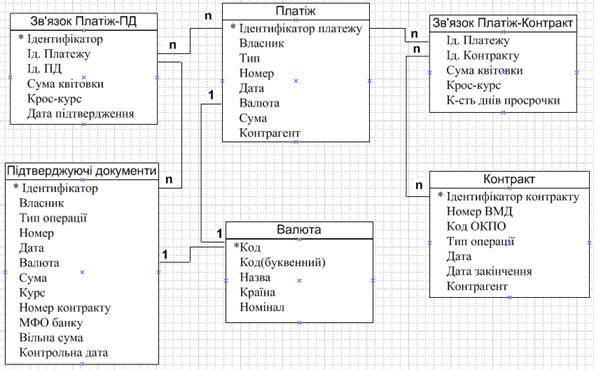

В загальному база даних складається з 22 таблиць. Концептуальна модель основних елементів бази даних виглядає наступним чином (рисунок 4.2):

Рисунок 4.2 – Концептуальна модель БД

В наведених таблицях значено більше полів, але на модулі показуємо лише основні, для того, щоб не перевантажувати схему і не втрачати розуміння моделі.

Опишемо докладніше наведені в моделі таблиці відповідно вказавши опис полів, обов’язковість їх заповнення та при необхідності додаткові відомості.

Таблиця «Платіж» - містить дані та реквізити платежів (таблиця 4.1).

Таблиця 4.1. Структура таблиці «Платіж»

| Опис | Обо-вість | Коментар |

| Власник платежу (клієнт банку). | Так | У списку виводиться внутрішній код клієнта і його найменування, у фільтрі також передбачається можливість фільтрації за даними параметрами клієнта |

| Тип операції | Так | Експорт/Імпорт. |

| Номер платіжного документу | Ні |

Таблиця 4.1. (продовження)

| Опис | Обо-вість | Коментар |

| Дата платіжного документу | Ні | |

| дата проводки (дата фактичного зачислення/списання) | Так | При введенні, за замовчуванням значення встановлюється рівним поточної дати опер. дня |

| Сума платежу | Так | |

| Валюта | Так | |

| Призначення платежу | Ні | |

| Контрагент | Обов'язковість заповнення для імпортних платежів визначається настроюванням перевірки наявності штрафних санкцій. Для експортних платежів (наприклад, платежі інших банків) заповнення необов'язково завжди. | |

| Рахунок контрагенту | Ні | |

| Країна банку к-та | Ні | |

| МФО банку, в якому був проведений платіж | Ні | Заповнюється тільки у випадку, якщо платіж був проведений іншим банком, або був зарахований на рахунок в іншому банку. Заповнення «своїм» МФО не допускається. При ручному додавання експортного платежу з картки ПД заповнення обов’язкове. |

| Вільна сума платежу по контрактам | Так | Розраховується автоматично |

| Вільна сума платежу по ПД | Так | Розраховується автоматично |

| Признак необхідності валютного контролю | Так | Ознака встановлюється, якщо платіж підлягає валютному контролю і знімається, якщо платіж не підлягає валютному контролю. Параметр заповнюється при імпорті, може бути змінений вручну. |

Таблиця «Контракт» містить дані та реквізити контрактів (таблиця 4.2).

Таблиця 4.2. Структура таблиці «Платіж»

| Опис | Обо-вість | Коментар |

| Власник контракту | Так | У списку виводиться внутрішній код (радикал) клієнта і його найменування |

| Тип операції | Так | Експорт/Імпорт |

| Номер контракту | Так | |

| Дата контракту | Так | |

| Дата закінчення контракту | Ні | |

| Сума контракту | Ні | |

| Валюта контракту | Ні | |

| Вільна сума контракту по платежам | Ні | Розраховується автоматично |

| Контрагент | Ні | |

| Країна контрагента | Ні | |

| Код т-ної групи | Ні | |

| Параметри, які заполоняються тільки для імпортних контрактів | ||

| Причина купівлі валюти | Ні | Заповнюється відповідно довідникам НБУ KOD_70_2.DBF |

| Ціль перерахування | Ні | |

| Дата закінчення дії акту цінової експертизи | Ні | |

| Параметри, які заполоняються тільки для експортних контрактів | ||

| Ціль прибуття | Ні | |

| Причина для продажу валюти | Ні |

В таблиці «Підтверджуючі документи» зберігаються параметри ПД (таблиця 4.3).

Таблиця «Зв'язок Платіж-Контракт» - містить дані які характеризують зв'язок між певними контрактами та платежами (таблиця 4.4).

Таблиця 4.3. Структура таблиці «Підтверджуючі документи»

| Опис | Обо-вість | Коментар |

|

Власник контракту (клієнт банку). |

Так | У списку виводиться внутрішній код клієнта і його найменування, у фільтрі також передбачається можливість фільтрації за даними параметрами клієнта |

| Тип операції | Так | Експорт/Імпорт |

| Вид документу ПД | Так | Відповідні значення довідника «Види ПД» |

| Номер ПД | Так | |

| Номер митниці | Так | Обов'язковий для заповнення тільки для ВМД, у яких заповнений параметр 13 (МФО банку, в якому знаходиться ВМД) |

| Дата ПД | Так | |

| Валюта ПД | Так | |

| Сума (вартість) в валюті ПД | Так | Якщо введена сума в нац. валюті (параметр 10), то розраховується на підставі суми в нац. валюті і курсу. |

| Курс | Так | За замовчуванням підставляється курс НБУ на дату рівну датою ПД |

| Контрагент | Ні | |

| Карїна контрагента | Ні | |

| МФО банку | Ні | |

| Вільна сума ПД по платежам | Ні | Розраховується автоматично |

| Дата підтвердження ВМД | Ні | Для декларацій інших банків заповнюється вручну, для інших - датою квитовки з ВМД |

| Параметри, які заполоняються тільки для експортних контрактів | ||

| Контрольний строк | Так | Контрольний строк в днях |

| Контрольна дата ПД | Так | Контрольна дата ПД, розраховується автоматично, на основі дати ПД та контрольного строку. |

| Відзнака зняття з контролю | Ні | Якщо встановлено, то значить інформація по ПД була включена до звіту для ДПА |

Таблиця 4.4. Структура таблиці «Зв'язок Платіж-контракт»

| Опис | Обо-вість | Коментар |

| Ідентифікатор платежу. | Так | |

| Ідентифікатор контракту | Так | |

| Валюта платежу | Такі | Якщо валюта не вказана, заповняємо з платежу |

| Валюта Контракту | Так | Якщо валюта не вказана, заповняємо з контракту |

| Сума квитовкі у валюті платежу | Одне з полів має бути обов’язково заповненим. | |

| Сума квитовкі у валюті контракту | ||

| Крос-курс валюти | Так | Якщо валюти контракту і платежу співпадають, то крос-курс дорівнює 1, якщо відрізняються - за замовчуванням розраховується крос-курс валюти платежу до валюти контракту за курсами НБУ цих валют на дату платежу |

| Ознака передоплати | НІ | |

| Номер сеансу автоматичної квитовкі | Ні | |

| Дата та час останньої зміни зв'язку | Проставляється автоматично системою | |

| Кількість днів прострочення | Ні |

В таблиці «Зв'язок Платіж-ПД» міститься дані які характеризують зв'язки між певними підтверджуючими документами та платежами. Її структура дуже схожа на таблицю зв’язків між платежами та контрактами тому не будемо її окремо показувати.

4.2 Алгоритми методів

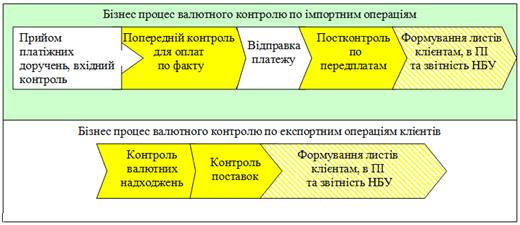

Загальна суть валютного контролю полягає в своєчасному забезпеченні товару грошима і оплати за реалізацію товару в імпортно-експортних операціях. Схематично процеси можна зобразити наступним чином (рисунок 4.3):

Рисунок 4.3 – Загальна логіка основних процесів

На рисунку 4.3 зображені процеси імпортних та експортних операцій. Не автоматизовані процеси не мають фону клітинок, автоматизовані мають суцільний фон, на пів автоматизовані – фон в косу лінію.

При веденні імпортних операцій банки отримую платежі та далі ведуть контроль своєчасного підтвердження цих коштів що являє собою перетин кордону України певного товару. При порушеннях система веде себе відповідно до обраного режиму. Звітність може бути або повністю автоматизована або ж на пів автоматизована.

В експортних операціях ведеться контроль погашення вивезених за кордон товарів за аналогічними діями щодо звітності.

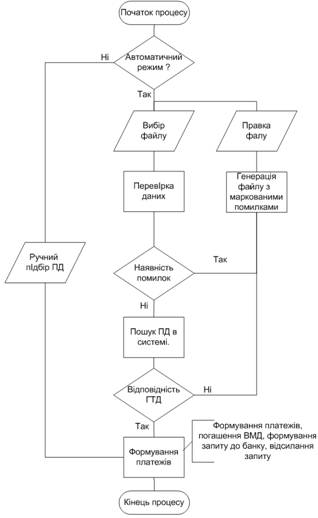

Однією з проблем є погашення боргу в різних банках. Тому було розроблено алгоритм ведення валютного контролю за платежами інших банків. Розглянемо алгоритм формування платежів інших банків (рисунок_4.4).

На першому етапі вирішуємо, який метод формування будемо використовувати, ручний чи автоматичний. При ручному режимі підбір потрібних ВМД робиться руками і суми, які передані на контроль до інших банків також вводяться руками. При автоматичному режимі передаємо потрібний файл на обробку.

Рисунок 4.4 – Алгоритм процесу формування платежів інших банків

Далі файл проходить перевірку на коректність заповнення (цілісність даних, відповідність їх щодо типу). Якщо файл не проходить перевірку, система видає копію файлу з підсвіченими кольором проблемними зонами та коментарями.

Користувач має виправити помилки і запустити обробку спочатку. Якщо перевірка пройдена успішно, вводимо дані щодо банку та клієнта. Система перевіряє потрібні нам ВМД на наявність в базі даних. Якщо виявлено невідповідності знову формується файл з маркованими помилками.

При вдалому проходженні ідентифікації система формує платіж іншого банку та а автоматичному режимі відправляє даному банку запит на підтвердження даного платежу.

5. МЕТОДИКА РОБОТИ КОРИСТУВАЧА З ПРОГРАМНОЮ СИСТЕМОЮ

5.1 Інсталяція та системні вимоги

Для запуску системи потрібно мати доступ до серверу з про інстальованою СКБД Informix9 та вище. Якщо планується локальна робота то потрібно установити дану СКБД на комп’ютері користувача. Далі на комп’ютері, де буде встановлюватись клієнтська частина внести певні зміни до реєстру, а саме виправити значення параметрів "1252" по наступним шляхам [8]:

[HKEY_LOCAL_MACHINE\SYSTEM\ControlSet001\Control\Nls\CodePage]

[HKEY_LOCAL_MACHINE\SYSTEM\ControlSet002\Control\Nls\CodePage]

...

[HKEY_LOCAL_MACHINE\SYSTEM\ControlSetnnn\Control\Nls\CodePage]

Тобто по всіх гілках значення рядкового типу параметру "1252" повинно бути рівним "c_1251.nls" ("1252"="c_1251.nls").

Також потрібно встановити модуль ProFIX/Bank (потрібен для деяких функцій системи). Для можливості генерування звітів в Word документи потрібно проінсталювати VBA SDK 6.4 (підтримка VBA 6.4 від Microsoft). Після чого перезавантажуємо ПК.

5.2 Сценарії роботи користувача з системою

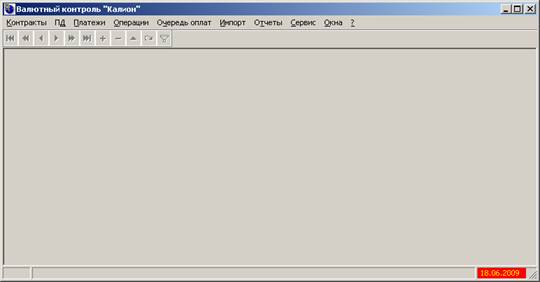

Після запуску системи користувач повинен пройти авторизацію в системі. При тестуванні використовувався користувач з назвою «odadm» з однойменним паролем. При успішній авторизації користувач потрапляє до головного вікна системи «Валютний контроль» (рисунок 5.1):

Рисунок 5.1 – Головне вікно програми

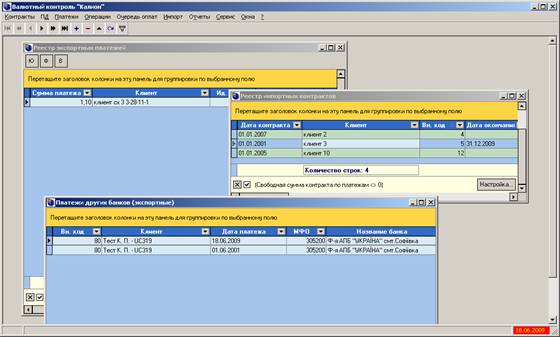

Вгорі ми бачимо меню, під яким знаходиться панель керування таблицями. Вона є загальної для всіх реєстрів, і працює з таблицею, яка знаходиться в активному стані. Одночасно ми маємо можливість відкрити реєстри різних типів (платежів, контрактів, підтверджуючих документів та інше) що спрошує роботу в системі (рисунок 5.2).

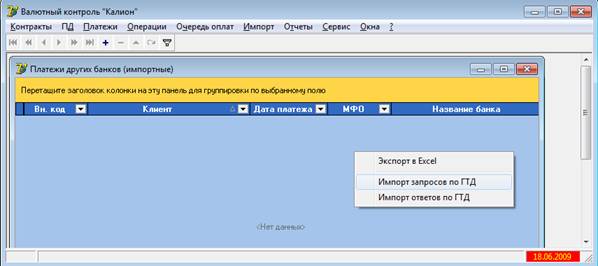

Для того, щоб сформувати платежі по ВМД, які передані на контроль до інших банків потрібно перейти по меню «Отчеты\Ответы по Импортным (Экспортным) ГТД». Таким чином ми потрапимо до відображення таблиці платежів інших банків. Далі, якщо формування буде йти в автоматичному режимі в результаті імпорту файлів «Запитів» потрібно вибрати пункт в контекстному меню «Импорт запросив по ГТД». (рисунок 5.3).

Рисунок 5.2 – Робота з багатьма реєстрами

Рисунок 5.3 – Імпорт файлу запиту (відповіді)

Далі в діалоговому вікні ми повинні вибрати потрібен нам файл. Якщо файл не проходить якусь з перевірок (структура файл, цілісність даних, типу даних та інше), то система видає нам аналогічний файл де вказує на помилки (рисунок 5.4).

Рисунок 5.4 – Файли з помилками

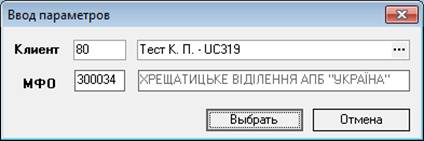

Якщо файл пройде перевірку, система запропонує нам ввести параметри клієнта, який є власником ВМД та параметри банку, в якому знаходяться оригінали цих ВМД (рисунок 5.5).

Рисунок 5.5 – Запит інформації по ВМД

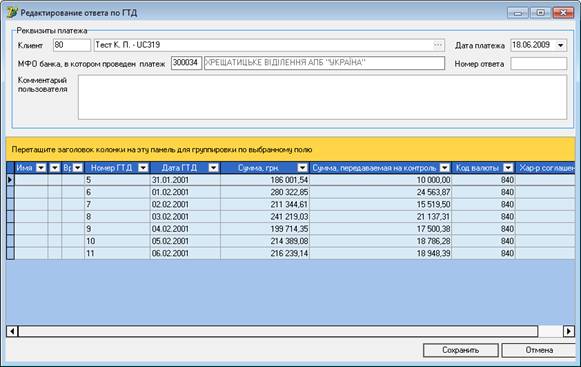

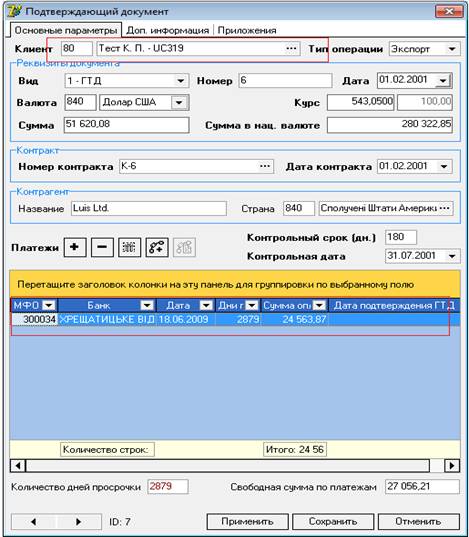

При успішному імпорті створюється запис в таблиці. Для остаточного формування платежу ми маємо відкрити даний платіж (рисунок 5.6). В ньому відображаються зв’язки з ВМД, які були вказані в файлі імпорті.

Рисунок 5.6 – Платіж по ВМД

Користувач повинен натиснути на кнопку «Зберегти».Тоді буде сформовано файл звіт, який буде локально збережений на комп’ютері а також буде сформовано електронний лист банку, в якому фактично оплачені дані ВМД.

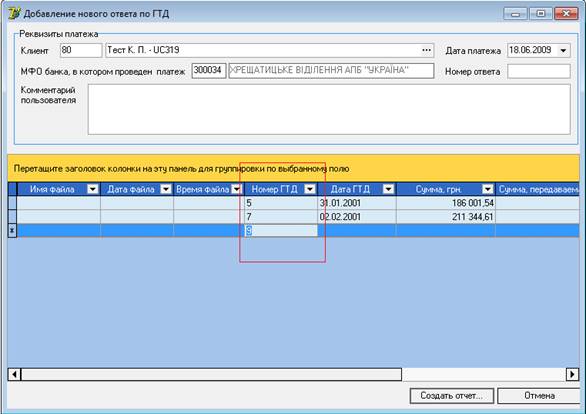

При ручному режимі формування платежів інших банків на таблиці платежів (рисунок 5.3) натискаємо кнопку «Insert» або ж відповідну кнопку в навігаторі. Отримаємо пусту форму, де спочатку ми повинні руками заповнити дані про клієнта та банк. Далі на таблиці ВМД при натисканні клавіші «Insert» вставляється порожній рядок. Вказавши в полі «Номер ВМД» відповідний номер при умові, що ця ВМД належить даному клієнту та знаходиться в банку, який ми вказали дана ВМД додасться до списку ВМД даного платежу (рисунок 5.7).

Рисунок 5.7 – Ручний режим створення платежу інших банків

Після того як ми внесемо всі необхідні по клавіші «Створити звіт» ми створюємо аналогічний звіт та лист як і при автоматичному режмі.

При вище описаних діях в системі створюється зв’язки між платежем та ПД. Наглядно можемо побачити це з рисунку 5.6. В другому рядку маємо ПД з номером 6 та сумою 24563. Якщо відкрити цей ПД (шлях меню «ПД/Експортні ПД») то ми побачимо зв'язок з цим платежем та оплату на цю суму (рисунок 5.8).

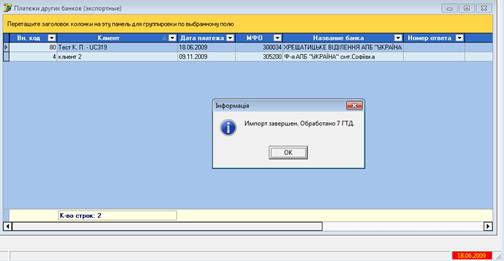

Процес імпорті відповідей від банку дуже схожий на імпорт запитів. Якщо файл проходить всі перевірки, то на зв’язках «Платіж-ПД» проставляється дата підтвердження даного платежу. (поле «Дата підтвердження ВМД» з рисунку 5.8). При цьому система видасть повідомлення з кількістю опрацьованих зв’язків (рисунок 5.9).

Рисунок 5.8 – ПД по ВМД переданій на контроль в інший банк

Рисунок 5.9 – Успішне завершення імпорту відповідей від банку

6. ЕКОНОМІКО-ОРГАНІЗАЦІЙНА ЧАСТИНА

В останні роки в Україні і в світі значно розвинувся ринок програмних продуктів (ПП), що створило конкурентне середовище, в якому мусять діяти розробники програмного забезпечення. В цих умовах величезного значення набуває необхідність визначення конкурентоспроможності ПП, що розробляється, техніко-економічного обґрунтування доцільності розробки та ефективності їх використання.

Для вирішення цих завдань необхідно зробити:

– аналіз ринку та визначення конкурентоспроможності ПП;

– розрахунок трудомісткості та собівартості розробки і впровадження ПП;

– визначення економічної ефективності.

Для оцінки економічних показників ПП необхідно насамперед визначити трудомісткість та вартість його розробки і впровадження.

6.1 Розрахунок трудомісткості розробки і впровадження програмного продукту (ПП)

Перед тим як безпосередньо приступити до розрахунку трудомісткості даного програмного продукту за темою «Ведення валютного контролю за митними деклараціями інших банків», необхідно підготувати вихідні дані, що приведені в таблиці 6.1.

Трудомісткість розробки та впровадження програмного продукту (ПП) за темою «Ведення валютного контролю за митними деклараціями інших банків» визначається для таких стадій розробки :

– технічне завдання (ТЗ);

– ескізний проект (ЕП);

– технічний проект (ТП);

– робочий проект (РП);

– впровадження (Вп).

Таблиця 6.1 . Вихідні дані

| № п/п | Найменування | Значення |

| 1 |

Кількість макетів (наборів даних) вхідної інформації, у тому числі: - змінної інформації (ЗІ) - m - банк даних (БД) - p |

9 8 1 |

| 2 | Кількість різновидів форм вихідної інформації | 3 |

| 3 | Ступінь новизни групи задач | «Г» |

| 4 | Складність алгоритму | 2 |

| 5 | Складність контролю вхідної та вихідної інформації | 12/22 |

| 6 | Мова програмування | Object Pascal+ SPL |

| 7 | Використання стандартних модулів | 40% |

| 8 | Програмний продукт | Не cтандартний |

Трудомісткість розробки та впровадження програмного продукту (ПП) за темою «Ведення валютного контролю за митними деклараціями інших банків» визначається для таких стадій розробки :

– технічне завдання (ТЗ);

– ескізний проект (ЕП);

– технічний проект (ТП);

– робочий проект (РП);

– впровадження (Вп).

Всі ці стадії мають місце тільки при розробці дуже великих і складних ПП [9]. У даному випадку деякі стадії можуть бути відсутні, а саме може бути відсутньою стадія «Ескізний проект» (ЕП), тоді трудомісткість цієї стадії (ТЕП) враховується в трудомісткості Т’ТП за формулою :

![]() , (6.1)

, (6.1)

де ТЕП – трудомісткість для стадії ескізний проект, люд.-дні;

ТТП – трудомісткість для стадії технічний проект, люд.-дні.

Далі, стадії «Технічний проект» (ТП) і «Робочий проект» (РП) можуть об'єднуватися в технікоробочий проект (ТРП), тоді його трудомісткість складає:

![]() , (6.2)

, (6.2)

де ТРП – трудомісткість для стадії робочий проект проект, люд.-дні.

Трудомісткість розробки ПП розраховується на основі типових норм часу на програмування.

Для стадій “Технічне завдання” (ТЗ) та ”Ескізний проект” (ЕП) трудомісткість у людино-днях визначається в залежності від типу задачі та ступеню новизни за даними.

Для економічних задач на стадіях «Технічний проект» (ТП), «Робочий проект» (РП) та «Впровадження» (Вп) трудомісткість може бути розрахована в залежності від кількості форм вхідної та вихідної інформації за формулою (6.3) як для підстадії постановки задачі, так і для підстадії розробки програм.

![]() , (6.3)

, (6.3)

де k – кількість макетів вхідної інформації (згідно вихідних даних за таблицею 6.1);

l – кількість різноманітних форм вихідної інформації (згідно вихідних даних за таблицею 6.1);

a,b,c – коефіцієнти, значення яких визначаються.

Визначити загальну трудомісткість для економічних задач на стадіях «Технічний проект» (ТП), «Робочий проект» (РП) та «Впровадження» (Вп) можна за формулою:

![]() (6.4)

(6.4)

Таким чином, для стадії «Технічний проект» (ТП) трудомісткість складає:

1) для постановки задачі за формулою (6.3)

![]() люд.-дні;

люд.-дні;

2) для розробки програм за формулою (6.3)

![]() люд.-дні

люд.-дні

3) загальна трудомісткість за формулою (6.4);

![]() люд.-дні

люд.-дні

Для стадії «Робочий проект» (РП) трудомісткість складає:

1) для постановки задачі за формулою (6.3)

![]() люд.-дні;

люд.-дні;

2) для розробки програм за формулою (6.3)

![]() люд.-дні;

люд.-дні;

3) загальна трудомісткість за формулою (6.4)

![]() люд.-дні;

люд.-дні;

Для стадії «Впровадження» (Вп) трудомісткість складає:

1) для постановки задачі за формулою (6.3)

![]() люд.-дні;

люд.-дні;

3) для розробки програм за формулою (6.3)

![]() люд.-дні;

люд.-дні;

3) загальна трудомісткість за формулою (6.4)

![]() люд.-дні.

люд.-дні.

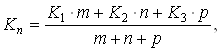

Норми часу, що наведені у вище, розраховані для групи задач ступеню новизни «Г» при використанні змінної інформації (ЗІ). Для визначення трудомісткості ПП з іншими характеристиками потрібно використати поправочні коефіцієнти.

Так, при використанні інформації різних видів поправочний коефіцієнт для визначення трудомісткості робіт розраховується за формулою:

(6.5)

(6.5)

де К1, К2, К3 – поправочні коефіцієнти (таблиці 6.2 та 6.3 відповідно для стадій “Технічний проект” та “Робочий проект”);

m, n, p – кількість наборів даних відповідно ЗІ, НДІ, БД (згідно вхідних даних з таблиці 6.1).

Таблиця 6.2. Поправочні коефіцієнти для розрахунку трудомісткості робіт Кп на стадії “Технічний проект”

| Вид використаної інформації | Ступінь новизни |

| Г | |

| ЗІ (m) | 0.50 |

| БД (p) | 1.25 |

Таблиця 6.3. Поправочні коефіцієнти для розрахунку трудомісткості робіт Кп на стадії “Робочий проект”

| Вид використаної інформації | Група складності алгоритму | Ступінь новизни |

| В | ||

| ЗІ | 2 | 0.58 |

| БД | 2 | 0.20 |

Таким чином, поправочний коефіцієнт для визначення трудомісткості робіт Кп відповідно на стадії “Технічний проект” (ТП) та “Робочий проект” (РП) за формулою (6.5) складає:

1) на стадії “Технічний проект” (ТП)

![]()

2) на стадії “Робочий проект” (РП)

![]()

Норми часу на розробку стадій “Робочий проект” та “Впровадження” розраховані при складності контролю вхідної інформації – 12 і вихідної – 22. В інших випадках необхідно користуватися поправочним коефіцієнтом Кск (таблиця 6.4).

Таблиця 6.4. Поправочні коефіцієнти, які враховують складність контролю вхідної та вихідної інформації Кск

| Складність контролю | Складність контролю вихідної інформації | |

| вхідної інформації | 21 | 22 |

| 11 | 1.16 | 1.07 |

| 12 | 1.08 | 1.00 |

Таким чином, при розробці даного програмного продукту (ПП) за темою «Ведення валютного контролю за митними деклараціями інших банків» на стадіях “Робочий проект” (РП) та впровадження “Впровадження” (Вп) поправочний коефіцієнт, який враховує складність контролю вхідної і вихідної інформації буде становити Kск = 1.

При використанні мов програмування низького рівня, норми часу для стадії „Робочий проект” (РП) потрібно скоригувати з урахуванням коефіцієнта Км, у розглядаємому випадку Км. = 1.

Коли при розробці ПП використовуються стандартні модулі і (або) пакети прикладних програм, типові програми, норми часу коригують за допомогою коефіцієнта Кст, значення якого залежить від процентного відношення використаних пакетів і програм, і для стадій «Робочий проект» (РП) та «Впровадження» (Вп) приведений в таблиці 6.5.

Таблиця 6.5. Поправочні коефіцієнти при використанні типових проектних рішень, типових програм та стандартних модулів на стадіях “Робочий проект” та “Впровадження”

| Ступінь використання ППП, типових програм, стандартних модулів |

Кст |

| 60 % та вище | 0.5 |

| 40... 60 % | 0.6 |

| 25...40 % | 0.7 |

| 20...25 % | 0.8 |

Для розробляємого програмного продукту (ПП) за темою «Ведення валютного контролю за митними деклараціями інших банків» на стадіях “Робочий проект” (РП) та впровадження “Впровадження” (Вп) необхідно ввести поправочний коефіцієнт Кст = 0,7 при використанні типових програм і стандартних модулів із ступенем використання ПП 40%.

При розробці стандартного ПП норму часу слід коректувати за допомогою коефіцієнта Кст.п. В данному випадку Кст.п = 1.

Всі зазначені вище коефіцієнти для розрахунку трудомісткості розробки ПП на стадіях «Технічний проект», «Робочий проект» та «Впровадження» заносимо в таблицю 6.6.

Загальна скоригована трудомісткість розробки ПП з врахуванням всіх поправочних коефіцієнтів може бути визначена за формулою:

Т0 = Тр۰Кп۰Кск۰Км۰Кст۰Кст.п (6.6)

Розрахунок загальної скоригованої трудомісткості розробки програмного продукту (ПП) за темою «Ведення валютного контролю за митними деклараціями інших банків» з врахуванням всіх поправочних коефіцієнтів на всіх стадіях проектування за формулою (6.6) приводиться в таблиці 6.6. Відповідно в таблиці 6.6 приводиться і розрахунок загальної трудомісткості з урахуванням об’єднання стадій розробки за формулами (6.1) та (6.2).

Загальна кількість людей, що приймають участь у розробці програмного продукту (ПП) за темою «Ведення валютного контролю за митними деклараціями інших банків» становить 5 фахівців: керівник роботи; головний спеціаліст; програміст; тестувальник; спеціаліст з впровадження програмного продукту.

Тривалість розробки програмного продукту (ПП) можна визначити за формулою (6.7), при цьому необхідно враховувати, що вона повинна складати не більше ніж півроку:

![]() , (6.7)

, (6.7)

де Т’0 – загальна трудомісткості з урахуванням об’єднання стадій розробки, люд.-дні;

R – загальна кількість працівників, що приймає участь у розробці ПП на кожній відповідній стадії розробки, люд.;

250 днів – кількість робочих днів в одному році.

Таблиця 6.6. Розрахунок трудомісткості розробки ПП групи задач «Планування та контроль виконання робіт»

| Стадії розробки | Разом | |||||||||

| Найменування | ТЗ | ЕП | Технічний проект(ТП) | Робочий проект (РП) | Впровадження (Вп) | |||||

| постановка задачі | розробка програм | постановка задачі | розробка програм | постановка задачі | розробка програм | |||||

|

Коефіцієнти у формулі (6.3) a |

- | - | 17,01 | 8,19 | 8,10 | 31,99 | 9,16 | 7,12 | - | |

| b | - | - | 0,56 | 0,59 | 0,54 | 0,44 | 0,43 | 0,43 | - | |

| c | - | - | 0,49 | 0,19 | 0,52 | 0,49 | 0,43 | 0,43 | - | |

| Трудомісткість, люд.-дні | 35 | 57 | 127,24 | 230,47 | 67,16 | 517 | ||||

| у т.ч. постановка задачі | 22,75 | 39,9 | 90,35 | - | 46,97 | - | 37,79 | - | ||

| розробка програм | 12,25 | 17,1 | - | 36,89 | - | 183,5 | - | 29,37 | ||

| Поправочні коефіцієнти на: | ||||||||||

|

види інформації КП |

- | - | 0,58 | 0,54 | - | |||||

|

складність контролю інформації КСК |

- | - | - | 1,0 | 1,0 | |||||

|

мову програмування КМ |

- | - | - | 1,0 | - | |||||

|

використання стандартних модулів КСТ |

- | - | - | 0,7 | 0,7 | |||||

Таблиця 6.6. (продовження)

| Стадії розробки | Разом | ||||||||

| Найменування | ТЗ | ЕП | Технічний проект(ТП) | Робочий проект (РП) | Впровадження (Вп) | ||||

| постановка задачі | розробка програм | постановка задачі | розробка програм | постановка задачі | розробка програм | ||||

|

розробку не стандартних ПП КСТ.П |

1 | 1 | 1 | 1 | 1 | ||||

| Скоригована трудомісткість, люд.-дні | 35 | 57 |

127,24*0,58= 73,76 |

230,47*0,54*0,7=87,12 | 47,32 | 300 | |||

|

Трудомісткість з урахуванням об’єднання стадій розробки T’0 |

35 |

Т’ТП = 57+73,76=130,76 |

87,12 | 47,32 | 300 | ||||

| 35 |

Т’ТРП = 0,85*130,76+87,12=198,27 |

47,32 | 281 | ||||||

| Кількість працівників R | 2 | 4 | 3 | ||||||

| Тривалість розробки, років | 0,07 | 0,198 | 0,06 | 0,33 | |||||

6.2 Кошторис витрат на розробку й впровадження програмного продукту (ПП)

Кошторис розробляється виконавцем роботи на основі нормативів трудомісткості розробки й впровадження програмного продукту й затверджується замовником робіт, що забезпечує фінансування. Витрати, що включаються у собівартість ПП, групуються відповідно до їх економічного змісту за нижченаведеними статтями [10].

6.2.1 Витрати на оплату праці

До цієї статті належать витрати на виплату основної та додаткової заробітної плати виконавців, обчислені згідно із системами оплати праці, які прийняті в організації, включаючи всі види матеріальних та грошових доплат.

Основна заробітна плата розраховується на основі даних про трудомісткість робіт, розрахованих в попередньому пункті 6.1 та посадових окладів основних виконавців. Інформацію про трудомісткість окремих стадій зводять до таблиці 6.7.

Заробітну плату визначають, виходячи з місячних окладів, враховуючи тривалість умовного місяця (25,4 днів – при 6-ти денному робочому тижні, 21,1 днів – при 5-ти денному робочому тижні). Результати розрахунків основної заробітної плати виконавців зводять у таблиці 6.8. Розрахунок ведеться при умові 5-ти денному робочому тижні.

Таблиця 6.7 - Трудомісткість виконання робіт

Стадія |

Кіл-ть праців-ників, люд |

Трудомісткість, людино-дні |

Всього, люд.-дні |

||||

| Керівник роботи | Головний спеціаліст | Інженер-програміст | Інженер-тестувальник | Інженер-впровадник | |||

| ТЗ | 2 | 35/2=17,5 | 35/2=17,5 | - | - | - | 35 |

| ТРП | 4 | 198/4=49,5 | 198/4=49,5 | 198/4=49,5 | 198/4=49,5 | - | 198 |

| Вп | 3 | 47/3=15,67 | 47/3=15,67 | - | - | 47/3=15,67 | 47 |

| Разом | 82,7 | 82,7 | 49,5 | 49,5 | 15,7 | 281 |

Таблиця 6.8 - Основна заробітна плата виконавців

| Посада |

Місячний оклад, грн |

Денна заробітна плата, грн |

Трудоміст-кість, людино-дні |

Основна заробітна плата, грн |

| Керівник роботи | 4000 | 4000/21,1= 189,57 | 82,7 | 189,57*82,7 = =15694 |

| Головний спеціаліст | 3500 | 3500/21,1=165,88 | 82,7 | 165,88*82,7=13718,28 |

| Інженер-програміст | 3300 | 3300/21,1 = 156,4 | 49,5 | 156,4*49,5==7741,8 |

| Інженер-тестувальник | 3000 | 3000/21,1 = 142,18 | 49,5 | 142,18*49,5==7037,9 |

| Інженер-впровадник | 2500 | 2500/21,1 = 118,48 | 15,7 | 118,48*15,72==1862,5 |

| Всього | 46054,5 |

|

Додаткова заробітна плата (оплата відпусток, премії, одноразові заохочення тощо) розраховується згідно з нормативом, який встановлює підприємство (для даного підприємства він складає 30% від основної заробітної плати):

Вдод.= 0,3*Восн.= 0,3*46170,58= 13816,34 грн. (6.8)

Сума основної та додаткової заробітної плати складає витрати по статті “Заробітна плата” або фонд оплати праці:

Вз.п.= Вдоп. + Восн.= 46054,5 + 13816,34=59870,84 грн. (6.9)

6.2.2 Відрахування на соціальні потреби

До цієї статті належать витрати, здійснювані у порядку та розмірах, передбачених законодавством України, при цьому загальні витрати на страхування становлять 36,86% від фонду оплати праці:

Взаг.страх..= 0,3686*Вз.п..= 0,3686*59870,84= 22068,4 грн. (6.10)

У тому числі:

1) на обов'язкове державне пенсійне страхування – 33,2%:

Впенс.страх.= 0,332*Вз.п = 0,332*59870,84=19877,1 грн. (6.11)

2) на страхування від тимчасової втрати працездатності – 1,4%:

Ввтр.прац..= 0,014*Вз.п. = 0,014*59870,84=838,2 грн. (6.12)

3) на страхування на випадок безробіття - 1,6%:

Вбезр.= 0,016*Вз.п. = 0,016*59870,84=957,9 грн. (6.13)

4) на страхування від нещасних випадків на виробництві і професійних захворювань – 0,66%:

Внещ. = 0,0066*Вз.п. = 0,0066*59870,84=395,4 грн. (6.14)

6.2.3 Матеріальні витрати

До цієї статті ставляться витрати, на папір, канцелярські товари й інші матеріали. Ці витрати для розглядає мого випадку становлять 5% від основної заробітної плати. Отже,

Вмат.= 0,05*Восн.= 0,05*46054,5=2302,7 грн. (6.15)

6.2.4 Витрати на спеціальне устаткування

У цій статті розраховуються витрати на придбання машин, приладів та іншого обладнання, яке необхідне тільки для даної роботи. В розглядаємому випадку ці витрати не передбачені.

6.2.5 Витрати на службові відрядження

Складаються з фактичних витрат на відрядження штатних працівників, зайнятих розробкою ПП: витрат на проїзд до місця відрядження і назад, витрат на проживання в готелі, добові витрати, які розраховуються за кожний день перебування у відрядженні, враховуючи час перебування в дорозі. В розглядаємому випадку ці витрати не передбачені.

6.2.6 Експериментально - виробничі витрати

Враховують оплату машинного часу, пов’язаного з підготовкою та налагодженням програм. Витрати розраховуються, виходячи з кількості годин машинного часу, необхідного для виконання потрібного обсягу обчислювальних робіт по темі та вартості однієї машинної години.

Кількість годин машинного часу, пов’язаного з підготовкою та налагодженням програм, для економічних задач розраховується за формулою:

![]() (6.16)

(6.16)

де k – кількість макетів вхідної інформації (згідно вихідних даних за таблицею 6.1);

l – кількість різноманітних форм вихідної інформації (згідно вихідних даних за таблицею 6.1);

a,b,c – коефіцієнти, значення яких визначаються згідно таблиці 6.9.

Таблиця 6.9. Коефіцієнти для розрахунку роботи ЕОМ під час налагодження й впровадження програми

| Завдання | Коефіцієнти | ||

| а | b | c | |

| Ведення валютного контролю за митними деклараціями інших банків | 6, 19 | 0,91 | 0,58 |

Тоді

Тр.маш = 6, 19۰90,91۰30,58 =17,81*1,58*1,82=86,45 маш-годин/рік

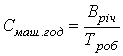

Для визначення вартості однієї машинної години, при її невідомому значенні, можна скористатися відношенням загальних експлуатаційних витрат, пов’язаних з роботою на обчислюваній машині (комп’ютері), до кількості годин роботи на цій машині за повний період розробки програмного продукту:

(6.17)

(6.17)

де Вріч – загальнорічні експлуатаційні витрати, пов’язані з експлуатацією (використанням) обчислюваної техніки (комп’ютера), грн./рік;

Троб. – кількість годин роботи на обчислюваній машині (комп’ютері) за повний період розробки даного програмного продукту, годин/рік (ця величина дорівнює тривалості розробки, що визначена в попередньому пункті 6.1).

Тобто з попереднього пункту 6.1 загальна тривалість розробки даного програмного продукту склала Троб. = 0,33 років або Троб. = 0,33 років۰12 міс/рік۰21,1 день/міс۰8 год/день ≈ 668,5 год./рік.

Річні експлуатаційні витрати, пов’язані з експлуатацією (використанням) обчислюваної техніки (комп’ютера) включають в себе витрати електроенергії, амортизаційні відрахування, заробітну плату персоналу, що обслуговують обчислювальну техніку (комп’ютери) та накладні витрати:

Вріч = Вел.ен. + Вам + Вз.п.+ Ввідр + Внак (6.18)

де Вел.ен – витрати електричної енергії, пов’язані з роботою на обчислювальній техніці (комп’ютері), грн./рік;

Вам – амортизаційні відрахування, пов’язані з експлуатацією обчислюваної техніки (комп’ютера), грн./рік;

Вз.п. – заробітна плата персоналу, що обслуговує дану обчислювальну техніку (комп’ютер), грн./рік;

Ввідр - відрахування у позабюджетні фонди соціального страхування від заробітної плати обслуговуючого персоналу, грн./рік;

Внак – накладні витрати, пов’язані з експлуатацією та обслуговуванням обчислюваної техніки (комп’ютера), грн./рік.

Витрати електричної енергії, пов’язані з роботою на даному комп’ютері, розраховуються в залежності від потужності цього комп’ютера, вартості електроенергії та кількості годин роботи за комп’ютером.

Нехай потужність одного комп’ютера, за яким працює розробник даного програмного продукту, становить в середньому 250 Вт. Кількість годин роботи за комп’ютером дорівнює (відповідає) загальній тривалості розробки даного програмного продукту Троб, год/рік.. Враховуючи тариф однієї кВт۰год електроенергії (на сьогодні, приймаємо Цел.ен = 24,36 коп/кВт۰год), можна визначити загальні витрати електричної енергії, пов’язані з роботою на комп’ютері для розробки даного програмного продукту зі співвідношення:

Вел.ен = W۰10-3 ۰ Tроб ۰ Цел.ен ۰10-2 (6.19)

де W – потужність одного (даного) комп’ютера, Вт;

Цел.ен – тариф (вартість) однієї кВт۰год електроенергії, коп./кВт۰год.

Таким чином, загальні витрати електричної енергії, пов’язані з роботою на даному комп’ютері:

Вел.ен = 250۰10-3 ۰ 668,5 ۰ 24,36۰10-2 = 40,71 грн/рік

Амортизаційні відрахування, пов’язані з експлуатацією обчислювальної техніки (комп’ютера) визначаються згідно встановлених законодавством нормативів. Норма амортизаційних відрахувань для обчислювальної техніки становить 15% на квартал (на = 15%), або на = 47,8% за рік. Тоді

![]() (6.20)

(6.20)

де на – норма амортизаційних відрахувань на обчислювальну техніку, %;

Ккомп – капітальні витрати на придбання комп’ютера, грн.

![]() грн./рік

грн./рік

При експлуатації обчислювальної техніки (комп’ютера) можуть виникати різноманітні ситуації виходу її з ладу. Для розв’язання таких проблем необхідно найняти кваліфіковану людину, що буде обслуговувати дану обчислювальну техніку (комп’ютер), під час виконання та впровадження програмного продукту, що розробляється. Оптимальним припускається розрахунок заробітної плати однієї такої людини при її зайнятості не більше ніж 10 годин на місяць на кожний комп’ютер. Нехай місячний оклад кваліфікованого інженера по обслуговуванню даного комп’ютера не перевищує 2500 грн./міс, тоді враховуючи тривалість умовного місяця при 5-ти денному робочому тижні, що становить 21,1 дня, його основна заробітна плата складає:

грн./рік

грн./рік

Крім заробітної плати обслуговуючого персоналу, необхідно врахувати і відрахування у позабюджетні фонди соціального страхування, рівного 36,86% від фонду оплати праці. Тобто

(6.21)

(6.21)

де нвідр. – норма відрахувань у позабюджетні фонди соціального страхування, %.

![]() грн./рік

грн./рік

Накладні витрати по обслуговуванню обчислювальної техніки (комп’ютерів) охоплюють витрати на комунальні послуги (на опалення, воду), оренду приміщення, заробітну плату управлінського персоналу та ін.) і можуть розраховуватись згідно нормативам, встановленим підприємством у відсотках до заробітної плати з відрахуваннями, які можуть становити від 50 до 100 %.

Нехай для існуючого підприємства по обслуговуванню обчислювальної техніки (комп’ютерів) величина накладних витрат становить ннак = 70% від заробітної плати обслуговуючого їх персоналу, тоді

![]() (6.22)

(6.22)

де ннак – норма накладних витрат, пов’язаних з обслуговуванням обчислювальної техніки, %.

![]() грн./рік

грн./рік

Отже, річні експлуатаційні витрати, пов’язані з експлуатацією (використанням) обчислюваної техніки (комп’ютера) за формулою (6.18):

Вріч = 40,71 + 1434 + 586,5 + 216,18 + 561,9 = 2839,3 грн./рік

Вартість однієї машинної години за формулою (6.17), становить:

грн./годину

грн./годину

Результати розрахунків оформляються у вигляді таблиці 6.10.

Таблиця 6.10. Витрати на оплату машинного часу

| Роботи, які вико-нуються на ЕОМ |

Тривалість виконання робіт Тр.маш, год/рік |

Вартість однієї машино-години, грн./год. | Сума витрат, грн. |

| Валютний контроль | 86,45 | 4,25 | 86,45۰4,25= 367,4 |

| Разом | 367,4 |

6.2.7 Накладні витрати

Накладні витрати охоплюють витрати на оплату праці керуючого персоналу з нарахуваннями, оплату службових відряджень, консультаційно-інформаційні витрати, ремонт і техобслуговування інших основних фондів, крім персональних комп'ютерів, оренду приміщення й ін. Ці витрати розраховуються відповідно до нормативів, установленим підприємством у відсотках до заробітної плати. У розглядаємому випадку накладні витрати складають 70% від фонду оплати праці:

Внак = 0,70*Вз.п. = 0,70*59870,84 =41909,6 грн. (6.23)

6.2.8 Прибуток

Прибуток визначається у відсотках від суми витрат і для розробленого програмного продукту становить 10%:

Вприб = 0,1*(Вз.п. + Взаг.страх. + Вмат + Ввир. + Внак) (6.24)

Тоді:

Вприб = 0,1* (59870,84 + 22068,4 + 2302,7 + 367,4 + 41909,6 ) = 126518,94*0,1= 12651,9 грн.

Податок на прибуток (25% від прибутку) по формулі (15):

Вприб.под. = 0,25*Вприб =12651,9 *0,25=3162,97 грн. (6.25)

6.2.9 Загальні витрати

Обчислюються як сума всіх витрат і прибутку. Результати розрахунку наведені в таблиці 6.11.

6.2.10 Податок на додану вартість (ПДВ)

ПДВ обчислюється в розмірі 20% від загальних витрат. Якщо робота фінансується з державного бюджету, то ПДВ не нараховується. Результати розрахунку наведені в таблиці 6.11.

6.2.11 Повна вартість роботи

Повна вартість роботи обчислюється як сума загальних витрат і ПДВ. Результати розрахунку наведені в таблиці 6.11.

Підсумки по всіх розрахунках зводяться до кошторису (таблиця 6.11).

Таблиця 6. 11. Кошторис вартості роботи

| Стаття витрат | Норматив | Сума, грн | Відсоток вартості статті % |

|

1. Заробітна плата, всього -у тому числі основна - додаткова |

59870,84 | 35,85 | |

| 46054,5 | |||

| 13816,34 | |||

|

2. Відрахування в соціальні фонди у тому числі: - на обов'язкове пенсійне страхування - на соціальне страхування - на страхування на випадок безробіття - на нещасний випадок |

36,86% 33,2% 1,4% 1,6% 0,66% |

22068,4 19877,1 838,2 957,9 395,4 |

13,2 |

Таблиця 6.11. (продовження)

| Стаття витрат | Норматив | Сума, грн | Відсоток вартості статті % |

| 3. Матеріали | 5% | 2302,7 | 1,37 |

| 4. Спеціальне устаткування | Витрати не передбачені | - | |

| 5. Відрядження | Витрати не передбачені | - | |

| 6. Експериментально - виробничі витрати | 367, 4 | 0,21 | |

| 7. Накладні витрати | 70% від п. 1 | 41909,6 | 25,1 |

| 7а. Сума витрат | 126518,94 | ||

|

8. Прибуток - у тому числі податок на прибуток |

10% від п. 7а | 12651,9 | 7,57 |

| 25% від п. 8 | 3162,97 | ||

| 9. Загальні витрати | 139170,84 | ||

| 10. ПДВ | 20% від п. 9 | 27834,2 | 16,66 |

| 11. Повна вартість робіт, виконана власними силами | 167005 | 100 | |

| 12. Договірна ціна | 167005 |

6.3 Визначення економічного ефекту від застосування програмного продукту

Річний економічний ефект від реалізації програмного продукту становить

![]() , (6.18)

, (6.18)

де Е1 – річна економія від функціонування ПП;

Ен – нормативний коефіцієнт ефективності капіталовкладень (для програмного забезпечення дорівнює 0,33).

К – обсяг інвестицій, пов'язаних зі створенням і впровадженням ПП.

Сума інвестицій складається з витрат на розробку та впровадження ПП і вартості придбання й монтажу технічних засобів, необхідних для впровадження ПП. Якщо необхідно придбання таких технічних засобів, то для оцінки їхньої вартості складається окремий кошторис. Але при створенні даного ПП, такі витрати не передбачені, тобто в даній роботі передбачена тільки перша складова річної економії.

Економія витрат праці на рішення завдань із застосуванням ПП становить:

, (6.19)

, (6.19)

де m- кількість типів завдань, які вирішує даний ПП; C1i і C2i - витрати на рішення i-го типу завдань без ПП і з використанням ПП; Qi - кількість завдань i-го типу, які зважуються на протязі року.

У загальному випадку значення С складаються з витрат на оплату праці користувачів ПП і оплати машинного часу по формулі (6.20).

![]() , (6.20)

, (6.20)

де Tji - витрати машинного часу на рішення завдань з використанням ПП, годин;

смч - вартість однієї години роботи на ЕОМ.

В таблиці 6.17 наведені вхідні дані для розрахунку економічного ефекту (розрахунок ведеться для п'ятиденного робочого тижня з 8-годинним робочим днем).

Таблиця 6.12. Дані для розрахунку економічного ефекту

| Завдання, які виконує ПП | Робота, зроблена з використанням ПП | ||

|

T, годин |

Оклад, грн/міс |

сгрн/година |

|

| 1 Ведення валютного контролю | 4 | 2000 | 11.84 |

Вартість однієї години роботи на ЕОМ см.п.6.2.6.

смч =4,25 грн.

Витрати на рішення задачі з використанням ПП

С1=(4*4,25)*1,2= 17*1,2= 20,4 грн/год.

Річна економія від використання ПП:

Е1=С1*(Q1-Q 2)=20,4* ( 14 000- 4 000) = 204000 грн/рік

Річний економічний ефект складе:

Ер= 204000 -0,33*167005= 148888 грн.

6.4 Техніко-економічне обґрунтування інвестиційних об’єктів

Основним джерелом інвестицій є позиковий капітал, тому для отримання необхідних кредитів детальне техніко-економічне обґрунтування інвестиційних проектів, щоб запевнити інвесторів у майбутній прибутковості створюваного підприємства і своєчасному поверненні кредиту та із відсотками. Оскільки здійснення інвестиційного проекту вимагає певного часу (для великих проектів – кілька років), потрібен розрахунок грошових потоків та прибутку на весь час до повного погашення кредиту з урахуванням часу вкладення інвестицій та отримання доходів.

В Україні техніко-економічне обґрунтування інвестиційних проектів проводиться за міжнародними методиками (наприклад Методикою UNIDO – United Nations Industrial Development Organization) та галузевими методиками, згідно з якою для проектів, що здійснюються за 1...2 роки, а потім мають сталі показники доходів та витрат протягом усього періоду функціонування, критерії розраховуються як середні значення для одного року експлуатації без дисконтування, а капіталовкладення приводяться до одного року за допомогою коефіцієнта дисконтування. Якщо проекти здійснюються за строк більший, ніж два роки, то критерії для таких проектів визначаються для розрахункового періоду, який дорівнює періоду будівництва об'єкта плюс ще декілька років нормальної експлуатації, протягом яких повинен бути погашений кредит та відсотки за нього, із дисконтуванням усіх грошових потоків. При цьому до експлуатаційних витрат амортизаційні відрахування включаються тільки тоді, коли в сумарних витратах капіталовкладення враховуються не повністю (К або Кt), а частково - (ЕК).

На основі поняття економічного ефекту побудований ряд критеріїв економічної ефективності капіталовкладень. Нижче, наведений перелік основних критеріїв ефективності та розрахункові формули для цих критеріїв.

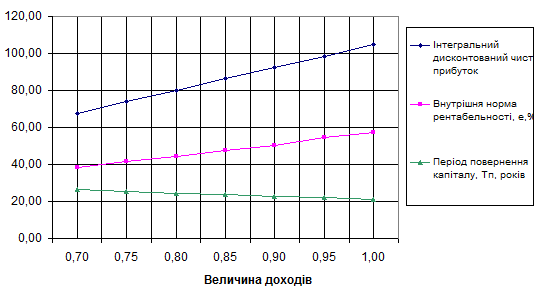

1. Інтегральний дисконтований прибуток (інтегральний ефект) Пдс - перевищення суми доходів над витратами (включаючи непрямі витрати та інвестиції) на протязі розрахункового періоду, приведені до року початку проекту.

, (6.21)

, (6.21)

де Зt = Kt + Вt - приведені витрати (зведені витрати),

Вt - експлуатаційні витрати без амортизаційних відрахувань,

Е – норматив дисконтування.

2. Внутрішня норма рентабельності е, при якій Пдс = 0 - норма прибутку, при якому дисконтована сума доходів і витрат, включаючи інвестиції, перетворюється на нуль.

, (6.21)

, (6.21)

3. Період повернення капіталу Тп - час, за який інвестиції повертаються через прибуток і можуть бути використані для нових вкладень (термін, через який Пдс дорівнюватиме 0).

, (6.22)

, (6.22)

4. Зведені (приведені) витрати З - витратна складова ефекту, яку іноді зручно використовувати для зіставлення ефективності декількох варіантів інвестиційного проекту за умови ідентичності результату (доходів).

Рішення про ефективність інвестицій приймається на основі аналізу розрахунків одного або кількох критеріїв залежно від характеру вирішуваної проблеми. Причому, вважаємо розроблення програмного продукту за власний кошт, без взяття кредиту в банку. Через громіздкість розрахунків, для визначення наведених критеріїв ефективності користуються розрахунковою програмою в EXCEL, а результати розрахунків приводять в таблиці 6.13.

Таблиця 6.13. Критерії ефективності програмного продукту

| 1.1 Дисконтований прибуток | 195612,7476 |

| 1.2 Те ж наростаючим підсумком | -911754,1653 |

| 1.3 Прибуток від операції | 436072,2012 |

| 1.4. Балансовий прибуток (прибуток від операції - амортизаційні відрахування, + залишкова вартість), Пб, грн.. | 273422,8281 |

| 1.5. Податок на прибуток, Нп, грн. | 110836,4683 |

| 1.6. Чистий прибуток, П, грн.. | 162586,3598 |

| 1.7. Чистий прибуток, що залишається в розпорядженні підприємства після плати за кредит і погашення кредиту, грн. | 162586,3598 |

| 1.8. Чистий прибуток, що залишається в розпорядженні підприємства після плати за кредит і погашення кредиту з урахуванням залишкової вартості й аморт. відрахувань | -63,01326453 |

| 1.9. Інтегральний дисконтований чистий прибуток, Пдс, грн. | 104628,1017 |

| 1.11. Сума дисконтованого річного прибутку, Пдр, грн. | 77192,05753 |

| 1.11.1. балансова чиста | -185652,7604 |

| 1.12. Дисконтована середньорічна рентабельність інвестицій (коефіцієнт дисконтов. прибутку), Rід: | |

| 1.12.1. по балансовому прибутку | 1,179503985 |

| 1.12.2. по чистому прибутку | -0,21610055 |

| 1.13. Загальна рентабельність по доходах, Rе | 2,085723845 |

| 1.14. Середньорічна рентабельн. по прибутку, Rр: | 1,495949468 |

Наступна таблиця 6.14 містить результати розрахунків впливу зміни доходів на грошові потоки та критерії ефективності.

Таблиця 6.14. Вплив зміни доходів на грошові потоки та критерії ефективності

| Найменування показників | Доходи по відношенню до очікуваних в долях одиниць | ||||||

| 0,7 | 0,75 | 0,8 | 0,85 | 0,9 | 0,95 | 1 | |

| ГРОШОВІ ПОТОКИ | |||||||

| Капіталовкладення, грн. | |||||||

| у базових цінах, Кб | 167005 | 167005 | 167005 | 167005 | 167005 | 167005 | 167005 |

| у розрахункових цінах, Кр | 167416,9 | 167416,9 | 167416,9 | 167416,9 | 167416,9 | 167416,9 | 167416,9 |

| дисконтовані, Кдс | 165843,2 | 165843,2 | 165843,2 | 165843,2 | 165843,2 | 165843,2 | 165843,2 |

| Одержання кредиту, грн. | 0 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Плата за кредит і погашення кредиту, усього, млн.дол. у тому числі: | 0 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Плата за кредит | 0 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| погашення кредиту | 0 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| КРИТЕРІЇ ЕФЕКТИВНОСТІ | |||||||

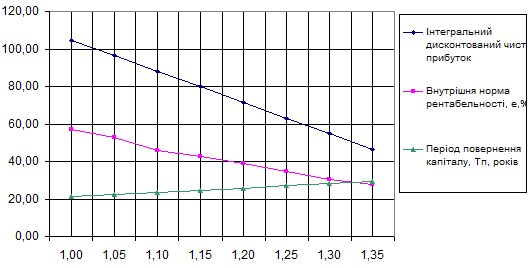

| Інтегральний дисконтований чистий прибуток, Пдс, млн.дол. | 67834,99 | 73967,2 | 80099,4 | 86231,5 | 92363,73 | 98495,9 | 104628,1 |

| Інтегральний дисконтований чистий прибуток, Пдс, млн.дол. | 67834,99 | 73967,2 | 80099,4 | 86231,5 | 92363,73 | 98495,9 | 104628,1 |

| Сума поточного річного чистого прибутку, грн. | -39996,37 | -33340,8 | -26685,3 | -20029,7 | -13374,1 | -6718,6 | -63,0 |

| Сума дисконтованого річного чистого прибутку, Пдр, грн. | -72631,93 | -66499,7 | -60367,6 | -54235,4 | -48103,2 | -41971,0 | -35838,8 |

| Дисконтована середньорічна рентабельність інвестицій, Rід | -0,4380 | -0,401 | -0,364 | -0,327 | -0,290 | -0,253 | -0,216 |

| Загальна рентабельність по доходах, Rе | 1,8134 | 1,859 | 1,904 | 1,950 | 1,995 | 2,040 | 2,086 |

| Середньорічна рентабельність по прибутку, Rр | 0,6711 | 0,707 | 0,744 | 0,780 | 0,817 | 0,853 | 0,890 |

| Внутрішня норма рентабельності, е | 0,3851 | 0,4160488 | 0,4458158 | 0,4743155 | 0,5015009 | 0,5472771 | 0,5716139 |

| Норматив дисконтування | |||||||

| номінальний, Ен | 1,1200 | 1,120 | 1,120 | 1,120 | 1,120 | 1,120 | 1,120 |

| реальний, Ер | 1,08738 | 1,08738 | 1,08738 | 1,08738 | 1,08738 | 1,08738 | 1,08738 |

| Період повернення капіталу, Тп, років | 26,32251 | 25,447674 | 24,572843 | 23,722278 | 22,917745 | 22,113213 | 21,30868 |

На рисунку 6.1 показано вплив зміни доходів на критерії ефективності.

Рисунок 6.1 – Вплив зміни доходів на критерії ефективності

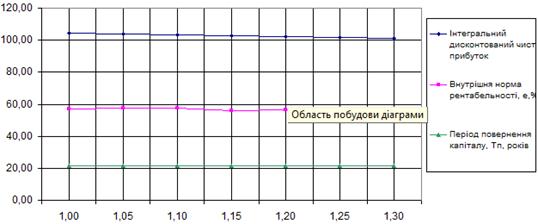

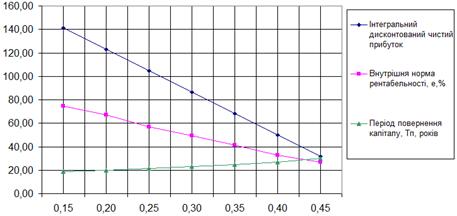

Розрахунки впливу зміни витрат на грошові потоки та критерії ефективності представлені в таблиці 6.15

Таблиця 6.15. Вплив зміни витрат на грошові потоки та критерії ефективності

| Найменування показників | Витрати в частках від очікуваних | ||||||

| 1 | 1,05 | 1,1 | 1,15 | 1,2 | 1,25 | 1,3 | |

| ГРОШОВІ ПОТОКИ | |||||||

| Капіталовкладення, грн. | |||||||

| у базових цінах, Кб | 167005 | 167005 | 167005 | 167005 | 167005 | 167005 | 167005 |

| у розрахункових цінах, Кр | 167416,879 | 167416,88 | 167416,88 | 167416,88 | 167416,88 | 167416,88 | 167416,88 |

| дисконтовані, Кдс | 165843,227 | 165843,23 | 165843,23 | 165843,23 | 165843,23 | 165843,23 | 165843,23 |

| Одержання кредиту, грн. | 0 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Плата за кредит і погашення кредиту, усього, млн.дол. у тому числі: | 0 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Плата за кредит | 0 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| погашення кредиту | 0 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| КРИТЕРІЇ ЕФЕКТИВНОСТІ | |||||||

| Інтегральний дисконтований чистий прибуток, Пдс, млн.дол. | 104628,102 | 104059,9 | 103491,7 | 102923,5 | 102355,2 | 101787,0 | 101218,8 |

| Сума поточного річного чистого прибутку, грн. | -63,013265 | -729,30 | -1395,6 | -2061,9 | -2728,2 | -3394,4 | -4060,7 |

| Сума дисконтованого річного чистого прибутку, Пдр, грн. | -35838,813 | -36407,0 | -36975,2 | -37543,5 | -38111,7 | -38679,9 | -39248,1 |

| Дисконтована середньорічна рентабельність інвестицій, Rід | -0,2161 | -0,220 | -0,223 | -0,226 | -0,230 | -0,233 | -0,237 |

| Загальна рентабельність по доходах, Rе | 2,0857 | 2,077 | 2,069 | 2,061 | 2,053 | 2,045 | 2,037 |

| Середньорічна рентабельність по прибутку, Rр | 0,8895 | 0,882 | 0,874 | 0,867 | 0,859 | 0,852 | 0,844 |

| Внутрішня норма рентабельності, е | 0,5716 | 0,57450238 | 0,57740123 | 0,56030425 | 0,56316563 | 0,56603727 | 0,56891924 |

| Норматив дисконтування | |||||||

| номінальний, Ен | 1,1200 | 1,120 | 1,120 | 1,120 | 1,120 | 1,120 | 1,120 |

| реальний, Ер | 1,08738 | 1,08738 | 1,08738 | 1,08738 | 1,08738 | 1,08738 | 1,08738 |

| Період повернення капіталу, Тп, років | 21,3086802 | 21,3609808 | 21,413452 | 21,4660949 | 21,5189101 | 21,5718986 | 21,6250613 |

В свою чергу вплив зміни витрат на критерії ефективності проілюстровано на рисунку 6.2.

Рис. 6.2 – Вплив зміни витрат на критерії ефективності

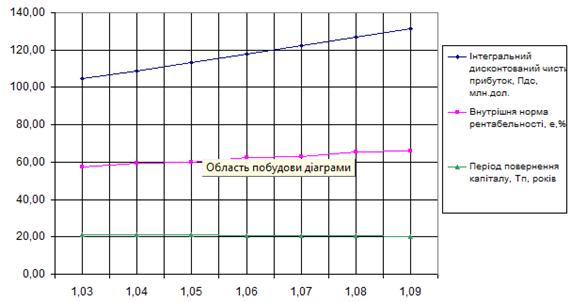

В наступній таблиці 6.16 представлені розрахунки впливу зміни капіталовкладень на грошові потоки та критерії ефективності.

Таблиця 6.16. Вплив зміни капіталовкладень на грошові потоки та критерії ефективності

| Найменування показників | Капіталовкладення в частках від очікуваних | |||||||

| 1 | 1,05 | 1,1 | 1,15 | 1,2 | 1,25 | 1,3 | 1,35 | |

| ГРОШОВІ ПОТОКИ | ||||||||

| Капіталовкладення, грн. | ||||||||

| у базових цінах, Кб | 167005 | 175355,25 | 183705,5 | 192055,75 | 200406 | 208756,25 | 217106,5 | 225456,8 |

| у розрахункових цінах, Кр | 167416,9 | 175787,7 | 184159 | 192529 | 200900,3 | 209271,1 | 217641,9 | 226012,8 |

| дисконтовані, Кдс | 165843,2 | 174135,4 | 182428 | 190720 | 199011,9 | 207304,0 | 215596,2 | 223888,4 |

| Одержання кредиту, грн. | 0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0 |

| Плата за кредит і погашення кредиту, усього, млн.дол. у тому числі: | 0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0 |

| Плата за кредит | 0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0 |

| погашення кредиту | 0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0 |

| КРИТЕРІЇ ЕФЕКТИВНОСТІ | ||||||||

| Інтегральний дисконтований чистий прибуток, Пдс, млн.дол. | 104628,1 | 96335,9 | 88043,8 | 79751,6 | 71459,5 | 63167,3 | 54875,1 | 46582,97 |

| Сума поточного річного чистого прибутку, грн. | -63,0133 | -15731,3 | -31399,6 | -47067,9 | -62736,2 | -78404,5 | -94072,7 | -109741 |

| Сума дисконтованого річного чистого прибутку, Пдр, грн. | -35838,8 | -50338,8 | -64838,7 | -79338,7 | -93838,6 | -108338,6 | -122838,6 | -137339 |

| Дисконтована середньорічна рентабельність інвестицій, Rід | -0,2161 | -0,289 | -0,355 | -0,416 | -0,472 | -0,523 | -0,570 | -0,61342 |

| Загальна рентабельність по доходах, Rе | 2,0857 | 1,994 | 1,910 | 1,833 | 1,761 | 1,696 | 1,634 | 1,577498 |

Таблиця 6.16. (продовження)

| Найменування показників | Капіталовкладення в частках від очікуваних | |||||||

| 1 | 1,05 | 1,1 | 1,15 | 1,2 | 1,25 | 1,3 | 1,35 | |

| Середньорічна рентабельність по прибутку, Rр | 0,8895 | 0,807 | 0,732 | 0,662 | 0,598 | 0,538 | 0,483 | 0,431817 |

| Внутрішня норма рентабельності, е | 0,5716 | 0,5288293 | 0,4602076 | 0,4266018 | 0,3887967 | 0,3473148 | 0,3026712 | 0,275247 |

| Норматив дисконтування | ||||||||

| номінальний, Ен | 1,1200 | 1,120 | 1,120 | 1,120 | 1,120 | 1,120 | 1,120 | 1,12 |