Курсовая работа: Митне регулювання експорту та імпорту послуг в Україні та його ефективність

Київський славістичний університет

Інститут економіки та менеджменту

Кафедра економіки та управління

КУРСОВА РОБОТА

МИТНЕ РЕГУЛЮВАННЯ ЕКСПОРТУ ТА ІМПОРТУ ПОСЛУГ В УКРАЇНІ ТА ЙОГО ЕФЕКТИВНІСТЬ

Київ – 2007

ЗМІСТ

ВСТУП

РОЗДІЛ 1. МЕТОДОЛОГІЧНІ ЗАСАДИ ФОРМУВАННЯ СИСТЕМИ МИТНОГО КОНТРОЛЮ ПРИ ЗДІЙСНЕННІ ЕКСПОРТНОІМПОРТНИХ ОПЕРАЦІЙ НАДАННЯ ЗОВНІШНЬОЕКОНОМІЧНИХ ПОСЛУГ ПІДПРИЄМСТВАМИ

1.1 Сутність та законодавче поле тарифного та нетарифного регулювання зовнішньої торгівлі в Україні

1.2 Сутність митних режимів та документальної організації митного контролю на внутрішніх митницях при експорті-імпорті товарів та супутніх послуг

1.3 Особливості визначення супутніх послуг в технологічних процесах експорту-імпорту як основи митних процедур та процедур оподаткування

РОЗДІЛ 2. АНАЛІЗ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ЗАТ “УКРАЇНСЬКА ГОРІЛЧАНА КОМПАНІЯ NEMIROFF” ТА ОРГАНІЗАЦІЇ ПРОХОДЖЕННЯ МИТНОГО КОНТРОЛЮ ПРИ ЕКСПОРТІ – ІМПОРТІ ТОВАРІВ ТА СУПУТНІХ ТРАНСПОРТНИХ ПОСЛУГ

2.1 Загальна характеристика діяльності ЗАТ “Українська горілчана компанія NEMIROFF” та митного відділу підприємства

2.2 Організація та технологія бізнес-процесів проходження митного контролю при експорті горілчаної продукції ЗАТ “Українська горілчана компанія NEMIROFF”

2.3 Організація та технологія бізнес-процесів проходження митного контролю при імпорті обладнання та витратних матеріалів для виробництва горілчаної продукції ЗАТ “Українська горілчана компанія NEMIROFF”

3. СУТНІСТЬ ТА ОСНОВНІ ПРИНЦИПИ НАДАННЯ СУПУТНІХ ПОСЛУГ ПРИ ЗДІЙСНЕННЯ АВТОМОБІЛЬНИХ ТРАНСПОРТНО ЕКСПЕДИЦІЙНИХ ОПЕРАЦІЙ В ЗОВНІШНІЙ ТОРГІВЛІ

3.1 Сутність транспортних та транспортно-експедиційних операцій

3.2 Ліцензійні умови провадження господарської діяльності з надання послуг з перевезення вантажів автомобільним транспортом

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

ВСТУП

Актуальність теми курсової роботи полягає в тому, що надання супутніх експортно-імпортних послуг міжнародних перевезень вантажів автомобільним транспортом відповідно до міжнародних договорів України з питань міжнародних автомобільних перевезень здійснюються між пунктами відправлення та призначення, один з яких або обидва розташовані за межами території України.

Міжнародним перевізником (між митницями в різних країнах) та митним перевізником (між внутрішньою та прикордонною митницями) вантажів автомобільним транспортом є суб'єкт підприємницької діяльності, який здійснює таке перевезення відповідно до міжнародних договорів України, ліцензії та договору про перевезення вантажу автомобільним транспортом, що використовується ним на законних підставах.

Об’єктом досліджень курсової роботи є економічні відносини, що виникли в процесі надання послуг міжнародних автомобільних перевезень.

Предметом досліджень курсової роботи була організація діяльності міжнародного автоперевізника при транспортирові продукції фірми “NEMIROFF” з внутрішньої Вінницької таможні до Одеського порту(митний перевізник) та при транспортуванні продукції в Польщу та Казахстан(міжнародний перевізник).

Метою досліджень курсової роботи була оцінка правового поля та технології надання послуг в діяльності міжнародного та митного автоперевізника.

РОЗДІЛ 1. МЕТОДОЛОГІЧНІ ЗАСАДИ ФОРМУВАННЯ СИСТЕМИ МИТНОГО КОНТРОЛЮ ПРИ ЗДІЙСНЕННІ ЕКСПОРТНОІМПОРТНИХ ОПЕРАЦІЙ НАДАННЯ ЗОВНІШНЬОЕКОНОМІЧНИХ ПОСЛУГ ПІДПРИЄМСТВАМИ

1.1 Сутність та законодавче поле тарифного та нетарифного регулювання зовнішньої торгівлі в Україні

Міжнародне економічне співробітництво є одним із головних факторів розвитку економіки кожної країни . Економічні та правові основи зовнішньоекономічної діяльності (ЗЕД) в Україні регламентовані Законом “Про зовнішньоекономічну діяльність” [9].

Зовнішньоекономічна діяльність – це діяльність суб'єктів господарської діяльності України та іноземних суб'єктів господарської діяльності, побудована на взаємовідносинах між ними, що має місце як на території України, так і за її межами.

Майже усі види ЗЕД відображені в експорті та імпорті товарів і послуг.

Роль міжнародної торгівлі в розвитку національної економіки полягає в тому, що вона є засобом розвитку спеціалізації і концентрації виробництва, підвищення продуктивності ресурсів, збільшення обсягів національного виробництва і добробуту населення.

Державне регулювання міжнародної торгівлі має забезпечувати :

захист економічних інтересів України та законних інтересів суб'єктів зовнішньоекономічної діяльності;

створення рівних можливостей для суб'єктів зовнішньоекономічної діяльності розвивати всі види підприємницької діяльності незалежно від форм власності та всі напрями використання доходів і здійснення інвестицій;

заохочення конкуренції та ліквідацію монополізму в сфері зовнішньоекономічної діяльності.

Незважаючи на всю переконливість аргументів на користь вільної торгівлі, у дійсності на цьому шляху існує велика кількість державних регулюючих бар'єрів [1] , [3]:

Мито. Мито є акцизним податком на імпортні товари; воно може вводитися з метою одержання доходів чи для захисту внутрішнього ринку. Фіскальні мита, як правило, застосовуються у відношенні виробів, що не виробляються усередині країни. Ставки фіскального мита в основному невеликі, їхньою метою є забезпечення бюджету податковими надходженнями. Протекціоністські мита призначені для захисту місцевих виробників від іноземної конкуренції. Хоча протекціоністські мита, як правило, недостатньо високі для припинення імпорту іноземних товарів, вони все-таки ставлять іноземного виробника в невигідне конкурентне положення при торгівлі на внутрішньому ринку.

Імпортні квоти. За допомогою імпортних квот встановлюються максимальні обсяги товарів, що можуть бути імпортовані за якийсь період часу. Часто імпортні квоти виступають більш ефективним засобом стримування міжнародної торгівлі, ніж мита. Незважаючи на високі мита, визначений товар може імпортуватися у відносно великих кількостях. Низькі ж імпортні квоти цілком забороняють імпорт товару понад визначену кількість.

Нетарифні бар'єри. Під нетарифними бар'єрами розуміється система ліцензування, створення невиправданих стандартів якості продукції і його безпеки чи просто бюрократичні заборони в митних процедурах. Так, Японія і європейські країни жадають від імпортерів одержання ліцензій. Обмежуючи випуск ліцензій, можна ефективно обмежувати імпорт. Саме так зробила Великобританія, заборонивши імпорт вугілля.

Добровільні експортні обмеження. Вони є дещо новою формою торгових бар'єрів. Так, японські автомобілебудівники під погрозою введення Сполученими Штатами більш високих тарифів чи низьких імпортних квот погодилися на введення добровільних експортних обмежень на свій експорт у США.

Митне регулювання зовнішньоекономічної діяльності в Україні здійснюється згідно з Митним Кодексом України [1], Митним тарифом України [3] та міжнародними договорами України.

Митний кодекс України [1] визначає принципи організації митної справи в Україні з метою створення умов для формування ринкової економіки та зростання активності зовнішньоекономічної діяльності на основі єдності митної території, мит та митних зборів.

Митна територія України, в тому числі території штучних островів, установок та споруд, що створюються в економічній (морській) зоні України, над якими Україна має виключну юрисдикцію щодо митної справи, становить єдину митну територію.

Митний кордон – межі митної території України є митним кордоном України. Митний кордон України співпадає з державним кордоном України, за винятком меж спеціальних митних зон. Межі території спеціальних митних зон є складовою частиною митного кордону України.

Спеціальні митні зони на території України можуть створюватися як спеціальні митні зони різного типу. Статус та територія зазначених зон встановлюються Верховною Радою України відповідно до законів України про спеціальні митні зони.

Спеціальні митні режими Україна може укладати з державами двосторонні та багатосторонні договори, які на основі взаємності встановлюють спеціальні митні режими, що передбачають пільгові умови для суб'єктів зовнішньоекономічної діяльності України та іноземних суб'єктів господарської діяльності цих держав.

Види контролю за переміщенням товарів та інших предметів через митний кордон України товари та інші предмети, що переміщуються через митний кордон України, окрім митного контролю, можуть підлягати санітарному, ветеринарному, фітосанітарному, радіологічному та екологічному контролю.

Митний контроль здійснюється службовими особами митниці шляхом перевірки документів, необхідних для такого контролю, митного огляду (огляду транспортних засобів, товарів та інших предметів, особистого огляду), переогляду, обліку предметів, які переміщуються через митний кордон України, а також в інших формах, що не суперечать законам України.

Обкладення митом товарів та інших предметів, що переміщуються через митний кордон України, здійснюється відповідно до Закону України "Про Митний тариф України" [3].

Митний тариф України [3] це систематизований звід ставок мита, яким обкладаються товари та інші предмети, що ввозяться на митну територію України або вивозяться за межі цієї території.

Митний тариф України базується на міжнародно визнаних нормах і розвивається у напрямі максимальної відповідності до загальноприйнятих у міжнародній практиці принципів і правил митної справи.

Ставки Митного тарифу України є єдиними для всіх суб'єктів зовнішньоекономічної діяльності незалежно від форм власності, організації господарської діяльності та територіального розташування, за винятком випадків, передбачених законами України та її міжнародними договорами.

Мито, що стягується митницею, являє собою податок на товари та інші предмети, які переміщуються через митний кордон України.

В Україні застосовуються такі види мита:

адвалерне, що нараховується у відсотках до митної вартості товарів та інших предметів, які обкладаються митом;

специфічне, що нараховується у встановленому грошовому розмірі на одиницю товарів та інших предметів, які обкладаються митом;

комбіноване, що поєднує обидва ці види митного обкладення.

Встановлення пільг та зміна ставок мита, в тому числі на предмети особистого користування, здійснюються Верховною Радою України за поданням Кабінету Міністрів України.

Ввізне мито нараховується на товари та інші предмети при їх ввезенні на митну територію України.

Вивізне мито нараховується на товари та інші предмети при їх вивезенні за межі митної території України.

Сезонне мито на окремі товари та інші предмети може встановлюватися сезонне ввізне і вивізне мито на строк не більше чотирьох місяців з моменту їх встановлення.

Особливі види мита з метою захисту економічних інтересів України, українських виробників та у випадках, передбачених законами України, у разі ввезення на митну територію України і вивезення за межі цієї території товарів незалежно від інших видів мита можуть застосовуватися особливі види мита:

спеціальне мито;

антидемпінгове мито;

компенсаційне мито.

Нарахування мита на товари та інші предмети, що підлягають митному обкладенню, провадиться на базі їх митної вартості, тобто ціни, яка фактично сплачена або підлягає сплаті за них на момент перетину митного кордону України. При визначенні митної вартості до неї включаються ціна товару, зазначена в рахунку-фактурі, а також такі фактичні витрати, якщо їх не включено до рахунку-фактури:

на транспортування, навантаження, розвантаження, перевантаження та страхування до пункту перетину митного кордону України;

комісійні та брокерські;

плата за використання об'єктів інтелектуальної власності, що належить до даних товарів та інших предметів і яка повинна бути оплачена імпортером (експортером) прямо чи побічно як умова їх ввезення (вивезення).

Основні методи митного нетарифного регулювання зовнішньоекономічної діяльності :

1) Ліцензування і квотування експорту та імпорту запроваджуються в Україні самостійно в особі її державних органів у таких випадках [1]:

в разі різкого погіршення розрахункового балансу України, якщо негативне сальдо його перевищує на відповідну дату 25 процентів від загальної суми валютних вимог України;

в разі досягнення встановленого Верховною Радою України рівня зовнішньої заборгованості;

в разі значного порушення рівноваги по певних товарах на внутрішньому ринку України, особливо по сільськогосподарській продукції, продуктах рибальства, продукції харчової промисловості та промислових товарах народного споживання першої потреби;

при необхідності забезпечити певні пропорції між імпортною та вітчизняною сировиною у виробництві;

при необхідності здійснення заходів у відповідь на дискримінаційні дії інших держав;

в разі порушення суб'єктом зовнішньоекономічної діяльності правових норм цієї діяльності, встановлених цим Законом (запроваджується як санкція режим ліцензування);

відповідно до міжнародних товарних угод, які укладає або до яких приєднується Україна (запроваджується режим квотування).

2) Квотування здійснюється шляхом встановлення режиму видачі індивідуальних ліцензій , причому загальний обсяг експорту (імпорту) за цими ліцензіями не повинен перевищувати обсягу встановленої квоти. В Україні запроваджуються такі види експортних (імпортних) квот (контингентів):

глобальні;

групові;

індивідуальні;

антидемпінгові;

компенсаційні;

спеціальні.

По кожному виду товару може встановлюватись лише один вид квоти.

3) Ліцензії. В Україні запроваджуються такі види експортних (імпортних) ліцензій:

генеральна;

разова (індивідуальна);

відкрита (індивідуальна);

антидемпінгова (індивідуальна);

компенсаційна (індивідуальна);

спеціальна (індивідуальна).

По кожному виду товару встановлюється лише один вид ліцензії.

4) Митні пільги.

6) Попередні імпортні депозити внесення суб'єктами зовнішньоекономічної діяльності на безпроцентні рахунки у банках, які обслуговують їх на території України, на період від моменту набрання договорами (контрактами), що ними укладаються, юридичної сили до моменту проходження товарами, що поставляються згідно із зазначеними договорами (контрактами), через митний кордон України або передачі товарів іноземними суб'єктами господарської діяльності на території України, грошових коштів у валюті договору (контракту) в сумі, визначеній у встановлених процентах до вартості відповідного договору (контракту);

7) Заборона окремих видів експорту та імпорту

8) Встановлення державної монополії на деякі види експорту-імпорту товарів.

9) Заходи у відповідь на дискримінаційні та/або недружні дії інших держав, митних союзів або економічних угруповань.

10) Обмеження реекспорту. Забороняється реекспорт товарів, імпортованих за рахунок Державного валютного фонду України та валютних фондів місцевих Рад народних депутатів України.

11) Спеціальні економічні зони

1.2 Сутність митних режимів та документальної організації митного контролю на внутрішніх митницях при експорті-імпорті товарів та супутніх послуг

Митний режим це сукупність норм, що встановлені законами з питань митної справи й залежно від заявленої мети переміщення товарів і транспортних засобів через митний кордон України визначають порядок такого переміщення та обсяг митних процедур, які при цьому здійснюються [1].

Декларант самостійно обирає митний режим, у який розміщуються товари, відповідно до мети їх переміщення через митний кордон України, і на підставі документів, що подаються митному органу для здійснення митного контролю й митного оформлення (стаття 186 Митного кодексу України [1]). Зміна митного режиму допускається за умови виконання всіх належних процедур щодо заявленого режиму, дотримання вимог законодавства щодо тарифних і нетарифних заходів регулювання та подання митному органу для здійснення митного контролю та митного оформлення товарів відповідних документів, що підтверджують заявлений режим.

Митним кодексом України передбачено застосування таких митних режимів [1]:

- імпорту;

- експорту;

- транзиту;

- тимчасового ввезення (вивезення);

- митного складу;

- реімпорту;

- реекспорту;

- спеціальної митної зони;

- магазину безмитної торгівлі;

- переробки на митній території України;

- переробки за межами митної території України;

- знищення або руйнування;

- відмови на користь держави.

1) Імпорт

Імпорт митний режим, відповідно до якого товари ввозяться на митну територію України для вільного обігу без обмеження строку їх перебування на цій території та можуть використовуватися без будь-яких митних обмежень (стаття 188 Митного кодексу України [1]).

Цей митний режим застосовується до товарів, що ввозяться в Україну на підставі зовнішньоекономічних договорів (контрактів) купівлі-продажу, про здійснення бартерних (товарообмінних) операцій, до товарів що використовуються для взаєморозрахунків під час проведення операцій з давальницькою сировиною, до товарів, що ввозяться для формування статутного фонду підприємств з іноземними інвестиціями або ввозяться на підставі договорів про спільну інвестиційну діяльність, а також в інших передбачених законодавством випадках. При здійсненні бартерних (товарообмінних) операцій оформленню в митному режимі імпорту підлягає імпортна частина товарів, що надходять в Україну за бартерним договором (контрактом).

Розміщення товарів у митний режим імпорту передбачає:

подання митному органу документів, що засвідчують підстави та умови ввезення товарів на митну територію України (оформлення товарів здійснюється з використанням ВМД ІМ 40);

сплату податків і зборів, якими товари обкладаються відповідно до законів України під час ввезення на митну територію України;

дотримання вимог, передбачених законом, щодо застосування заходів нетарифного регулювання та інших обмежень.

Від сплати податків і зборів, якими обкладаються товари під час ввезення на митну територію України у режимі "імпорт" відповідно до законів України, в основному, залежить реалізація фіскальної функції митно-тарифного регулювання.

Порядок сплати податків і зборів встановлено Законами України від 05.04.01 №2371111 "Про Митний тариф України" [3], від 03.04.97 №168/97ВР "Про податок на додану вартість" [7], Декретом КМ України "Про акцизний збір" від 26.12.92 №1892[12].

Випадки надання пільг по сплаті мита (звільнення від сплати, зниження ставок тощо) передбачені у Законі України від 05.02.92 №97Х11 "Про Митний тариф України" (зі змінами та доповненнями).

В Законі України "Про податок на додану вартість" [7] встановлено, що товари, які ввозяться (пересилаються) в Україну, оподатковуються ПДВ за ставкою 20 відсотків від бази оподаткування, що обчислюється згідно зі статтею 4 цього Закону.

Перелік операцій з ввезення (пересилання) на митну територію України товарів, що звільнені від оподаткування, визначається відповідно до законодавства.

Крім сплати податків і зборів, третьою умовою ввезення товарів в режимі імпорту є дотримання вимог щодо заходів нетарифного регулювання та інших обмежень.

Особливе місце серед заходів нетарифного регулювання обмежувального характеру займає сертифікація товарів: сертифікат відповідності (свідоцтво про визнання), гігієнічний сертифікат, фітосанітарний сертифікат, ветеринарний сертифікат тощо. Сертифікація товарів проводиться з метою забезпечення відповідності ввезених товарів стандартам та іншим національним документам, які встановлюють обов'язкові вимоги до товарів бути безпечними для навколишнього середовища, життя, здоров'я громадян.

2) Експорт

Експорт митний режим, відповідно до якого товари вивозяться за межі митної території України для вільного обігу без зобов’язання про їх повернення на цю територію та без установлення умов їх використання за межами митної території України.

Розміщення товарів у митний режим експорту здійснюється декларантами на підставі договорів (контрактів) купівлі-продажу, про здійснення бартерних (товарообмінних) операцій, а також інших зовнішньоекономічних угод, якими передбачено вивезення за межі митної території України товарів, що належать резидентам України, без їх зворотного ввезення. При здійсненні бартерних (товарообмінних) операцій оформленню в цьому митному режимі підлягає експортна частина товару за зовнішньоекономічним бартерним (товарообмінним) договором (контрактом).

Вивезення товарів за межі митної території України в митному режимі експорту передбачає:

подання митному органу документів, що засвідчують підстави та умови вивезення товарів за межі митної території України (оформлення товарів здійснюється з використанням ВМД ЕК 10);

- сплату встановлених податків і зборів з експортованих товарів;

- дотримання експортером вимог, передбачених законом.

3) Транзит

Транзит митний режим, відповідно до якого товари й транспортні засоби переміщуються під митним контролем між двома митними органами або в межах зони діяльності одного митного органу без будь-якого використання таких товарів і транспортних засобів на митній території України (стаття 200 Митного кодексу України [1]). Цей митний режим використовується в разі транзитного перевезення товарів через митну територію України. Під час увезення товарів в Україну в пункті пропуску подається ВМД, оформлена в митному режимі транзиту (ВМД ТР 80), наявність якої є підставою для перевезення товарів під митним контролем у митницю призначення в установлений митницею відправлення строк.

Транзит товарів супроводжується товарно-транспортною накладною, складеною мовою міжнародного спілкування. Залежно від обраного виду транспорту такою накладною може бути:

авіаційна вантажна накладна (Aіr Waybіll);

- міжнародна автомобільна накладна (CMR);

- накладна СМГС;

- коносамент (Bіll of Ladіng).

Крім цього, транзит товарів може супроводжуватися (за наявності):

Рахунком-фактурою (іnvoіce) або іншим документом, у якому позначено вартість товару;

- пакувальним листком (специфікацією);

- вантажною відомістю (Cargo Manіfest);

- книжкою МДП (Carnet TІR).

4) Тимчасове ввезення (вивезення)

Тимчасове ввезення (вивезення) митний режим, відповідно до якого товари можуть увозитися на митну територію України (вивозитися за межі митної території України) з обов’язковим наступним поверненням цих товарів без будь-яких змін, крім природного зношення чи втрат за нормальних умов транспортування (стаття 204 Митного кодексу України [1]).

Загальний строк тимчасового ввезення (вивезення) товарів становить один рік з дня ввезення їх на митну територію України (вивезення за межі митної території України). Законодавство України передбачає можливість продовження за заявою суб’єкта зовнішньоекономічної діяльності строку перебування товарів у митному режимі тимчасового ввезення (вивезення) з урахуванням тривалості господарської, наукової, гуманітарної та інших видів діяльності, яка здійснюється з використанням цих товарів.

5) Митний склад

Митний склад митний режим, відповідно до якого ввезені з-за меж митної території України товари зберігаються під митним контролем без справляння податків і зборів та без застосування заходів нетарифного регулювання та інших обмежень у період зберігання, а товари, що вивозяться за межі митної території України, зберігаються під митним контролем після митного оформлення митними органами до фактичного вивезення за межі митної території України (стаття 212 Митного кодексу України [1]).

На виконання частини першої статті 213 та частини другої статті 215 Митного кодексу України Урядом затверджено перелік товарів, які не можуть поміщатися в митний режим митного складу, та перелік і порядок проведення операцій з товарами, які перебувають у митному режимі митного складу (постанова Кабінету Міністрів України від 12.12.2002 № 1867 “Деякі питання застосування режиму митного складу”). До цих товарів належать:

- транзитні підакцизні товари;

- спирт і алкогольні напої за кодами 2203 00, 2204 – 2208 згідно з УТЗЕД;

- тютюнові вироби за кодами 2402 10 0000, 2402 20 1000, 2402 20 90, 2403 10 1000, 2403 10 9000, 2403 99 1000 згідно з УКТЗЕД ;

давальницька сировина, закуплена на митній території України.

6)Реімпорт

Реімпорт митний режим, відповідно до якого товари, що походять з України та вивезені за межі митної території України згідно з митним режимом експорту, не пізніше ніж у встановлений законодавством строк увозяться на митну територію України для вільного обігу на цій території (стаття 190 Митного кодексу України [1]).

7) Реекспорт

Реекспорт митний режим, відповідно до якого товари, що походять з інших країн, не пізніше ніж у встановлений законодавством строк з моменту їх увезення на митну територію України вивозяться з цієї території в митному режимі експорту (стаття 196 Митного кодексу України [1]).

8) Спеціальна митна зона

Спеціальна митна зона це митний режим, відповідно до якого до товарів, які ввозяться на території відповідних типів спеціальних (вільних) економічних зон із-за меж митної території України, а також до товарів, які вивозяться з територій таких зон за межі митної території України, не застосовуються заходи тарифного й нетарифного регулювання, якщо інше не передбачено законом (стаття 217 Митного кодексу України [1]).

9) Магазин безмитної торгівлі

Магазин безмитної торгівлі митний режим, відповідно до якого товари, а також супутні товарам роботи, не призначені для споживання на митній території України, перебувають та реалізуються під митним контролем у пунктах пропуску через державний кордон України, відкритих для міжнародного сполучення, інших зонах митного контролю, визначених митними органами України, без справляння мита, податків, установлених на експорт та імпорт таких товарів, і без застосування заходів нетарифного регулювання (стаття 225 Митного кодексу України [1]).

Товари, а також супутні товарам роботи, у митному режимі магазину безмитної торгівлі реалізуються лише в спеціальних торговельних закладах магазинах безмитної торгівлі. При цьому розташування магазинів безмитної торгівлі та умови реалізації в них товарів повинні виключати можливість безпосереднього ввезення цих товарів для споживання на митну територію України.

10) Переробка на митній території України

Переробка на митній території України митний режим, відповідно до якого ввезені на митну територію України товари, що походять з інших країн, піддаються в установленому законодавством порядку переробці без застосування до них заходів нетарифного регулювання за умови вивезення за межі митної території України продуктів переробки відповідно до митного режиму експорту (стаття 229 Митного кодексу України [1]).

11) Переробка за межами митної території України

Переробка за межами митної території України митний режим, відповідно до якого товари, що перебувають у вільному обігу на митній території України, вивозяться без застосування заходів тарифного та нетарифного регулювання з метою їх переробки за межами митної території України та наступного повернення в Україну (стаття 237 Митного кодексу України [1]).

Постановою Кабінету Міністрів України від 01 лютого 2006 р. № 80 [20] встановлений “ПЕРЕЛІК документів, необхідних для здійснення митного контролю та митного оформлення товарів і транспортних засобів, що переміщуються через митний кордон України”. Документи, обов’язкові для подання:

1. Митна декларація

2. Товарно-транспортний документ на перевезення (залізнична накладна (УМВС (СМГС), ЦІМ (СІМ)), авіаційна накладна (Air Waybill), коносамент (Bill of Lading) тощо

3. Зовнішньоекономічний договір

4. Рахунок (Invoice) або інший документ, який визначає вартість товару

Документи, необхідність подання яких визначається нормативно-правовими актами Держмитслужби з урахуванням мети переміщення, виду транспорту, характеру товару, способів розрахунку та інших факторів, що впливають на митні процедури:

5. Декларація митної вартості (подається у випадках, визначених Кабінетом Міністрів України)

6. Декларація про встановлені виробником або імпортером максимальні роздрібні ціни на підакцизні товари

7. Облікова картка суб’єкта зовнішньоекономічної діяльності або її копія, завірена цим суб’єктом

8. Лист про погодження (подається підприємством, розміщеним поза зоною діяльності митного органу)

9. Документ контролю за доставкою товарів

10. Документи про надання фінансових гарантій

11. Ліцензія митного перевізника

12. Книжка МДП, книжка АТА, книжка СPD

13. Свідоцтво про допущення транспортного засобу до перевезення товарів під митними печатками і пломбами

15. Посередницький договір

16. Документ на право провадження митної брокерської діяльності

17. Документи, що використовуються для визначення митної вартості товарів

18. Документи, що визначають країну походження товарів

19. Документи, що містять відомості, необхідні для визначення коду товару згідно з УКТЗЕД

20. Платіжні доручення, касові ордери, що підтверджують сплату податків і зборів (обов’язкових платежів)

21. Векселі (відповідно до законодавства)

22. Документи, що підтверджують право на застосування до товарів пільгового режиму оподаткування

23. Документи, що підтверджують право розпорядження, володіння чи користування товаром та/або транспортним засобом

24. Заява підприємства для здійснення митного оформлення товарів (у спрощеному порядку, для розміщення їх у митні режими, для подання тимчасової, неповної, періодичної митної декларації)

25. Документи, які відповідно до законодавчих актів видаються державними органами для здійснення митного контролю та митного оформлення товарів і транспортних засобів, що переміщуються через митний кордон України

Згідно з «ПОЛОЖЕННЯМ про вантажну митну декларацію” [19]:

вантажна митна декларація (далі ВМД) письмова заява встановленої форми, що подається митному органу і містить відомості про товари та транспортні засоби, які переміщуються через митний кордон України, митний режим, у який вони заявляються, а також іншу інформацію, необхідну для здійснення митного контролю, митного оформлення, митної статистики, нарахування податків, зборів та інших платежів;

прийняття вантажної митної декларації для оформлення закріплення посадовою особою митного органу факту внесення до ВМД декларантом усіх потрібних для митного оформлення товарів і транспортних засобів відомостей і наявності всіх доданих до декларації комерційних супровідних та інших документів, проставлення на ВМД штампа "Під митним контролем" та реєстрації декларації у журналі обліку вантажних митних декларацій;

ВМД застосовується під час декларування транспортних засобів і товарів, що переміщуються через митний кордон України юридичними або фізичними особами, яким вони належать, або уповноваженими ними особами.

ВМД складається з уніфікованого адміністративного документа форми МД2 (додаток 1) на п'яти зброшурованих основних аркушах різного кольору та уніфікованого адміністративного документа форми МД3 (додаток 2) на такій само кількості зброшурованих додаткових аркушів різного кольору.

Під час митного оформлення товарів у випадках, визначених Державною митною службою, замість уніфікованого адміністративного документа форми МД3 допускається застосування формуляра-специфікації форми МД8 (додаток 3).

Разом з ВМД подається її електронна копія, яка використовується для прискорення проведення процедури митного оформлення товару і митної статистики зовнішньоекономічної діяльності. Інформація, внесена до електронної копії ВМД, повинна відповідати інформації, внесеній декларантом до оригіналу. Форма та структура електронної копії ВМД, або ВМД, що подається тільки в електронному вигляді, кодування символів, засоби пересилання визначаються Державною митною службою.

Оформлені митним органом аркуші ВМД розподіляються у такому порядку:

перший основний аркуш ("примірник для митниці") зберігається разом з комплектом документів, на підставі яких здійснювалося митне оформлення, в митному підрозділі, що здійснював митне оформлення, протягом 12 місяців, після чого передається на зберігання до архіву митниці;

другий основний аркуш ("примірник для статистики") використовується у підрозділі митної статистики митного органу;

третій основний аркуш ("примірник для митниці") використовується у підрозділі митних доходів та платежів митного органу;

четвертий основний аркуш ("примірник для митниці") використовується залежно від виду зовнішньоекономічної операції:

а) під час оформлення товару, що вивозиться за межі митної території України, передається декларанту для доставлення разом з товаром в митний орган пункт пропуску на митному кордоні України. Після проведення процедури пропуску він передається до архіву митниці, що здійснила пропуск товару через митний кордон;

б) під час оформлення товару, що ввозиться на митну територію України, передається декларанту;

п'ятий основний аркуш ("примірник для декларанта") передається декларанту. Якщо декларування товару проводиться митним брокером, то під час митного оформлення товару, що ввозиться на митну територію України, четвертий аркуш ВМД передається власникові товару, а п'ятий аркуш митному брокеру;

під час митного оформлення експорту товару на прохання декларанта передбачається оформлення шостого аркуша ВМД, при цьому він повинен бути копією п'ятого аркуша. При використанні шостого аркуша ВМД на зворотному боці першого і п'ятого аркушів декларантом робиться запис "оформлено шостий аркуш ВМД", який засвідчується печаткою декларанта. При цьому п'ятий аркуш ВМД передається власникові товару.

Додаткові аркуші ВМД (форми МД3) розподіляються в аналогічному порядку.

Згідно “Порядку здійснення митного контролю й митного оформлення товарів із застосуванням вантажної митної декларації” [34] з метою спрощення та оптимізації порядку митного контролю й митного оформлення товарів із застосуванням вантажної митної декларації (далі ВМД) цей Порядок застосовується при здійсненні митного контролю й митного оформлення товарів у всіх митних режимах:

1. Декларант подає документи митному органу та одержує оформлені документи особисто. Присутність декларанта при проведенні митного огляду обов'язкова.

2. ВМД, подана митному органу, але ще не прийнята до оформлення (відсутні відбиток штампа "Під митним контролем" (далі штамп ПМК) і реєстраційний номер), може бути відкликана декларантом з дозволу митного органу.

З моменту прийняття ВМД до оформлення декларант несе юридичну відповідальність за недостовірність відомостей, зазначених у ВМД. Ця ВМД не може бути відкликана декларантом.

Оформлена ВМД свідчить про надання суб'єкту зовнішньоекономічної діяльності (далі суб'єкт ЗЕД) права на розміщення товарів у заявлений митний режим і підтверджує права й обов'язки зазначених у ВМД осіб щодо здійснення ними відповідних правових, фінансових, господарських та інших дій.

3. Для здійснення митного контролю й митного оформлення товарів декларант подає до підрозділу митного органу, посадові особи якого здійснюють митний контроль і митне оформлення товарів із застосуванням ВМД і пропуск їх через митний кордон України (далі ПМО), ВМД, заповнену згідно з обраним митним режимом, її електронну копію й повний комплект документів, необхідних для здійснення митного оформлення товарів:

а) документи, що підтверджують повноваження декларанта на декларування товарів;

б) товаро-супровідні документи;

в) дозволи й сертифікати вповноважених державних органів (у встановлених законодавством випадках) та інші документи, зазначені в графі 44 ВМД;

г) документи, зазначені в графі 40 ВМД;

ґ) декларацію митної вартості (далі ДМВ) (у встановлених законодавством випадках) та її електронну копію;

д) документи, що підтверджують заявлені декларантом відомості про митну вартість товарів.

На вимогу митного органу декларантом подаються й інші документи, потрібні для здійснення митного контролю та митного оформлення, подання яких визначено законодавством України.

Копії поданих до оформлення документів засвідчуються написом "Копія. Згідно з оригіналом", підписом і печаткою декларанта.

Якщо документ є довгостроковим і його використання для цілей митного контролю й митного оформлення не припиняється після митного оформлення першої партії товарів, то при декларуванні першої партії товарів декларант може подати митному органу додаткову копію документа для зберігання її в окремій справі суб'єкта ЗЕД у ПМО.

На вимогу митного органу декларантом надається переклад на державну мову поданих до оформлення документів. Правильність перекладу засвідчується особою, що здійснила переклад.

По закінченні оформлення документи (завірені в установленому порядку їх копії), що були підставою для митного оформлення конкретної партії товарів, залишаються разом з першим основним аркушем ВМД на зберіганні в митному органі.

4. Здійснення митних процедур

ВМД, її електронна копія й документи, потрібні для здійснення митного контролю й митного оформлення, подаються декларантом посадовій особі ПМО, до функціональних обов'язків якої віднесено право розподілу ВМД між посадовими особами ПМО. Визначення посадової особи ПМО для прийняття ВМД до оформлення відображається в розділі I Інформаційного аркуша митного контролю товарів за ВМД (далі Інформаційний аркуш), форму якого наведено в додатку 1 до цього Порядку. Інформаційний аркуш виготовляється митним органом. Час подання ВМД, заповненої згідно з обраним митним режимом, її електронної копії та комплекту документів фіксується у відривному талоні Інформаційного аркуша, який видається декларанту.

Митні процедури здійснюються в такому порядку.

А) Прийняття ВМД до оформлення

Б) Митний контроль

В)Завершення митного контролю й митного оформлення. Видача оформлених документів декларанту

Г) Статистичний контроль

Д) Внесення змін і доповнень до ВМД

1.3 Особливості визначення супутніх послуг в технологічних процесах експорту-імпорту як основи митних процедур та процедур оподаткування

Експорт-імпорт послуг окремо згідно Цивільному Кодексу України [ ] не має правового характеру, оскільки послуга надається за місцем її поставки.

Тому у зовнішньоекономічних відносинах надання послуг формується як надання супутніх послуг, вартість яких добавляється в митну вартість товарів при експорті та імпорті матеріальних носіїв товарів, які декларуються в вантажно-митній декларації.

Згідно з Законом України «Про податок на додану вартість» [ ]:

Поставка послуг будь-які операції цивільно-правового характеру з виконання робіт, надання послуг, надання права на користування або розпорядження товарами, у тому числі нематеріальними активами, а також з поставки будь-яких інших, ніж товари, об'єктів власності за компенсацію, а також операції з безоплатного виконання робіт, надання послуг. Поставка послуг, зокрема, включає надання права на користування або розпорядження товарами у межах договорів оренди (лізингу), поставки, ліцензування або інші способи передачі права на патент, авторське право, торговий знак, інші об'єкти права інтелектуальної, в тому числі промислової, власності.

Супутні послуги, вартість яких включається відповідно до норм митного законодавства до митної вартості товарів, що експортуються або імпортуються.

Особа підлягає обов'язковій реєстрації як платник податку у разі:

1. Коли загальна сума від здійснення операцій з поставки товарів (послуг), у тому числі з використанням локальної або глобальної комп'ютерної мережі, що підлягають оподаткуванню згідно з цим Законом, нарахована (сплачена, надана) такій особі або в рахунок зобов'язань третім особам, протягом останніх дванадцяти календарних місяців сукупно перевищує 300000 гривень (без урахування податку на додану вартість).

2. Особа, яка поставляє товари (послуги) на митній території України з використанням глобальної або локальних комп'ютерних мереж, при цьому особа-нерезидент може здійснювати таку діяльність тільки через своє постійне представництво, зареєстроване на території України.

3. Будь-яка особа, що імпортує (для фізичних осіб ввозить (пересилає)) товари (супутні послуги) на митну територію України для їх використання або споживання на митній території України, незалежно від того, який режим оподаткування вона використовує згідно із законодавством, за винятком фізичних осіб, не зареєстрованих платниками податку, які ввозять (пересилають) товари (предмети) у супроводжувальному багажі або отримують їх як поштове відправлення у межах неторгового обороту в обсягах, що не підлягають оподаткуванню відповідно до митного законодавства (крім ввезення транспортних засобів чи запасних частин до них такими фізичними особами) та нерезидентів, які пересилають поштові відправлення згідно з правилами Міжнародного поштового союзу на митну територію України, та отримувачів таких поштових відправлень.

Об'єктом оподаткування є операції платників податку з:

1. поставки товарів та послуг, місце надання яких знаходиться на митній території України, в тому числі операції з передачі права власності на об'єкти застави позичальнику (кредитору) для погашення заборгованості заставодавця, а також з передачі об'єкта фінансового лізингу у користування лізингоотримувачу (орендарю);

2. ввезення товарів (супутніх послуг) у митному режимі імпорту або реімпорту (далі імпорту).

З метою оподаткування до імпорту також прирівнюється:

ввезення з-за меж митного кордону України на митну територію України товарів (супутніх послуг) за договорами лізингу (оренди) (у тому числі у разі повернення об'єкта лізингу лізингодавцю-резиденту або іншій особі за дорученням такого лізингодавця), застави, та іншими договорами, які не передбачають передання права власності на такі товари (майно) або передбачають їх обмін на корпоративні права чи цінні папери, у тому числі якщо таке ввезення пов'язане із поверненням товарів у зв'язку з припиненням дії зазначених договорів;

поставка товарів з території безмитних магазинів на митну територію України для їх вільного обігу (крім території інших безмитних магазинів);

поставка продуктів переробки (готової продукції) з митного режиму переробки на митній території України на митну територію України для їх вільного обігу;

в інших випадках, передбачених Митним кодексом України;

3. вивезення товарів (супутніх послуг) у митному режимі експорту або реекспорту (далі експорту), поставки транспортних послуг по перевезенню пасажирів, вантажобагажу (товаробагажу) та вантажу за межами державного кордону України.

З метою оподаткування до експорту товарів також прирівнюється:

вивезення товарів (супутніх послуг) за межі митного кордону України за договорами фінансового лізингу (оренди) (у тому числі у разі повернення об'єкта фінансового лізингу лізингодавцю-нерезиденту або іншій особі за дорученням такого лізингодавця), застави та іншими договорами, які не передбачають передання права власності на такі товари (майно) або передбачають їх обмін на корпоративні права чи цінні папери, у тому числі якщо таке вивезення пов'язане із припиненням дії зазначених договорів;

поставка товарів (супутніх послуг) з митної території України на територію безмитних магазинів;

передача товарів, оформлених у митному режимі експорту, під митний режим митного складу, для подальшого вивезення таких товарів з митної території України;

в інших випадках, визначених Митним кодексом України.

4. Для товарів, які імпортуються на митну територію України платниками податку, базою оподаткування є договірна (контрактна) вартість таких товарів, але не менша митної вартості, зазначеної у ввізній митній декларації з урахуванням витрат на транспортування, навантаження, розвантаження, перевантаження та страхування до пункту перетину митного кордону України, сплати брокерських, агентських, комісійних та інших видів винагород, пов'язаних з імпортом таких товарів, плати за використання об'єктів інтелектуальної власності, що належать до таких товарів, акцизних зборів, ввізного мита, а також інших податків, зборів (обов'язкових платежів), за винятком податку на додану вартість, що включаються у ціну товарів (робіт, послуг) згідно з законами України з питань оподаткування.

Для послуг, які поставляються нерезидентами з місцем їх надання на митній території України, базою оподаткування є договірна (контрактна) вартість таких робіт (послуг) з урахуванням акцизного збору, а також інших податків, зборів (обов'язкових платежів), за винятком податку на додану вартість, що включаються у ціну поставки робіт (послуг) згідно із законами України з питань оподаткування.

Згідно «Митному Кодексу України» [ ] сутність та митний контроль експорту та імпорту супутніх послуг визначається наступними статтями:

Стаття 267. Метод визначення митної вартості за ціною договору щодо товарів, які імпортуються (вартість операції)

Митною вартістю за ціною договору щодо товарів, які імпортуються, є вартість операції, тобто ціна, що була фактично сплачена або підлягає сплаті за товари, якщо вони продаються на експорт в Україну, скоригована в разі потреби відповідно до частини другої цієї статті. Ціна, що була фактично сплачена або підлягає сплаті, це загальна сума всіх платежів, які були здійснені або які повинні бути здійснені покупцем оцінюваних товарів на користь продавця та/або на користь продавця через третіх осіб, та/або на пов'язаних з продавцем осіб. Такі платежі можуть бути здійснені прямо або опосередковано шляхом переказу грошей, акредитиву, інкасування або за допомогою інших розрахунків (вексель, передача цінних документів тощо). Термін "ціна, що була фактично сплачена або підлягає сплаті" стосується тільки ціни оцінюваних товарів. Дивіденди або інші платежі покупця на користь продавця, не пов'язані з оцінюваними товарами, не є частиною митної вартості. Додавання до ціни, що була фактично сплачена або підлягає сплаті, згідно з цією статтею робляться лише на основі об'єктивних даних, що підтверджуються документально та піддаються обчисленню.

При визначенні митної вартості до ціни, що була фактично сплачена або підлягає сплаті за оцінювані товари, додаються подальші витрати, якщо вони не включалися до ціни, що була фактично сплачена або підлягає сплаті, зокрема:

1) витрати, понесені покупцем:

а) комісійні та брокерська винагорода, за винятком комісійних за закупівлю, які є платою покупця своєму агентові за надання послуг, пов'язаних з представництвом його інтересів за кордоном для закупівлі оцінюваних товарів;

б) вартість контейнерів, що для митних цілей вважаються єдиним цілим з відповідними товарами;

в) вартість упаковки або вартість пакувальних матеріалів та робіт, пов'язаних з пакуванням;

2) належним чином розподілена вартість нижченаведених товарів та послуг, якщо вони поставляються прямо чи опосередковано покупцем безоплатно або за зниженими цінами для використання у зв'язку з виробництвом та продажем на експорт в Україну оцінюваних товарів, якщо така вартість не включена до ціни, що була фактично сплачена або підлягає сплаті:

а) сировини, матеріалів, деталей, напівфабрикатів, комплектувальних виробів тощо, які увійшли до складу оцінюваних товарів;

б) інструментів, штампів, шаблонів та аналогічних предметів, використаних у процесі виробництва оцінюваних товарів;

в) матеріалів, витрачених у процесі виробництва оцінюваних товарів (мастильні матеріали, паливо тощо);

г) інженерних та дослідно-конструкторських робіт, дизайну, художнього оформлення, ескізів та креслень, виконаних за межами України і безпосередньо необхідних для виробництва оцінюваних товарів;

3) роялті та ліцензійні платежі, які стосуються оцінюваних товарів та які покупець повинен сплачувати прямо чи опосередковано як умову продажу оцінюваних товарів, якщо такі платежі не включаються до ціни, що була фактично сплачена або підлягає сплаті. Зазначені платежі можуть включати платежі, які стосуються патентів, знаків для товарів і послуг та авторських прав. Витрати на право відтворення (тиражування) оцінюваних товарів в Україні не повинні додаватися до ціни, що була фактично сплачена або підлягає сплаті за оцінювані товари;

4) відповідна частина виручки від будь-якого подальшого перепродажу, передачі чи використання товарів, що оцінюються, на митній території України, яка прямо чи опосередковано йде на користь продавця;

5) витрати на транспортування оцінюваних товарів до аеропорту, порту або іншого місця ввезення на митну територію України;

6) витрати на завантаження, розвантаження та обробку оцінюваних товарів, пов'язані з їх транспортуванням до аеропорту, порту або іншого місця ввезення на митну територію України;

7) витрати на страхування цих товарів.

При визначенні митної вартості до ціни, що була фактично сплачена або підлягає сплаті, не допускається включення ніяких інших витрат, крім тих, що передбачені у цій статті. До митної вартості не включаються нижченаведені витрати або кошти за умови виділення їх з ціни, що була фактично сплачена або підлягає сплаті за оцінювані товари, які документально підтверджено та які піддаються обчисленню:

а) плата за будівництво, спорудження, складення, технічне обслуговування або технічну допомогу, здійснені після ввезення імпортних товарів, таких як промислова установка, машини або обладнання;

б) витрати на транспортування після ввезення;

в) податки та збори (обов'язкові платежі), які справляються в Україні.

Стаття 274. Визначення митної вартості товарів, що вивозяться (експортуються) з України

Митна вартість товарів, що вивозяться (експортуються) з України на підставі договору купівлі-продажу або міни, визначається на основі ціни, яку було фактично сплачено або яка підлягає сплаті за ці товари на момент перетинання митного кордону України.

До митної вартості товарів, що вивозяться (експортуються), також включаються фактичні витрати, якщо вони не були раніше до неї включені:

а) на навантаження, вивантаження, перевантаження, транспортування та страхування до пункту перетинання митного кордону України;

б) комісійні та брокерські винагороди;

в) ліцензійні та інші платежі за використання об'єктів права інтелектуальної власності, які покупець повинен прямо чи побічно здійснити як умову продажу (експорту) товарів, які оцінюються.

Митна вартість товарів, що вивозяться (експортуються) з України на підставі договору, відмінного від договорів купівлі-продажу чи міни, визначається на основі ціни, підтвердженої комерційними, транспортними, банківськими, бухгалтерськими та іншими документами, що містять відомості про вартість товарів, які оцінюються, з урахуванням витрат на транспортування та страхування товарів до пункту перетинання митного кордону України.

У разі встановлення цінових обмежень під час вивезення (експорту) окремих товарів (індикативні ціни, граничні рівні цін, ціни, встановлені в результаті антидемпінгових розслідувань тощо) митна вартість таких товарів у разі вивезення (експорту) їх з України визначається з урахуванням положень, що визначають порядок застосування зазначених обмежень.

Згідно «ПОРЯДКУ декларування митної вартості товарів, які переміщуються через митний кордон України, та подання відомостей для її підтвердження» [ ] в декларації форми ДМВ1 введені види супутніх послуг, які включаються в митну вартість (табл.1.1)

Таблиця 1.1 ДЕКЛАРАЦІЯ МИТНОЇ ВАРТОСТІ (Форма ДМВ1)

| Аркуш N | Форма ДМВ1 | |||

| Для відміток митного органу | Номер товару | Номер товару | Номер товару | |

| Код товару | Код товару | Код товару | ||

| А. Підстава для розрахунку | 11(а). Ціна договору в іноземній валюті (кошти, що фактично сплачені або підлягають сплаті продавцеві) | |||

| Ціна договору, гривень | ||||

| Код валюти | ||||

| Курс перерахунку | ||||

| 11(б). Непрямі платежі, гривень | ||||

| 12. Усього "А", гривень | ||||

| Б. Додаткові нарахування до ціни договору, що не включені до розділу "А"* і підлягають включенню до митної вартості, гривень |

13. Витрати покупця на оплату: а) комісійних та інших посередницьких послуг (за винятком комісійних за закупівлю товару) |

|||

| б) контейнерів, тари та пакування | ||||

|

14. Вартість товарів і послуг, поставлених прямо чи опосередковано покупцем безоплатно або за зниженими цінами для використання у зв'язку з виробництвом та продажем на експорт в Україну оцінюваних товарів, якщо така вартість не включена до ціни, що фактично сплачена або підлягає сплаті: а) сировини, матеріалів, деталей, напівфабрикатів, комплектувальних виробів тощо |

||||

| б) інструментів, штампів, шаблонів та аналогічних предметів, використаних у процесі виробництва оцінюваних товарів | ||||

| в) матеріалів, витрачених в процесі виробництва оцінюваних товарів | ||||

| г) інженерних та дослідноконструкторських робіт, дизайну, креслення тощо, виконаних за межами України | ||||

| 15. Роялті та ліцензійні платежі, які стосуються оцінюваних товарів та які покупець повинен сплачувати прямо чи опосередковано як умову продажу оцінюваних товарів (див. графу 9) | ||||

| 16. Відповідна частина виручки від будьякого подальшого перепродажу, передачі або використання товарів, що оцінюються, на митній території України прямо чи опосередковано йде на користь продавця (див. графу 9) | ||||

|

17. Витрати на доставку до ____________________, (місце доставки) у тому числі на: а) транспортування |

||||

| б) завантаження, розвантаження тощо | ||||

| в) страхування | ||||

| 18. Усього "Б" | ||||

| 19. Плата за будівництво, спорудження, складення, технічне обслуговування або технічну допомогу після ввезення | ||||

| В. Списання сум, включених до розділу "А", гривень* | 20. Витрати на транспортування після ввезення на митну територію України | |||

| 21. Податки та збори (обов'язкові платежі), які справляються в Україні | ||||

| 22. Усього "В" | ||||

|

23. Заявлена митна вартість: а) у гривнях б) в іноземній валюті |

||||

| Г. * Якщо суму сплачено в іноземній валюті, в цьому розділі зазначається сума в іноземній валюті та курс перерахунку за кожним товаром і елементом вартості. |

РОЗДІЛ 2. АНАЛІЗ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ЗАТ ДП “УКРАЇНСЬКА ГОРІЛЧАНА КОМПАНІЯ NEMIROFF” ТА ОРГАНІЗАЦІЇ ПРОХОДЖЕННЯ МИТНОГО КОНТРОЛЮ ПРИ ЕКСПОРТІ –ІМПОРТІ ТОВАРІВ ТА СУПУТНІХ ТРАНСПОРТНИХ ПОСЛУГ

2.1 Загальна характеристика діяльності ЗАТ ДП “Українська горілчана компанія NEMIROFF” та митного відділу підприємства

ЗАТ “Українська горілочна компанія Nemiroff” дочірнє підприємство кіпрської компанії Biostar Investments Ltd., на ринку працює з 1992 року [51].

У 2006 році в Україні створений "Nemiroffхолдинг", який поєднує керуючу компанію Nemiroff (Київ), ДП "Алко Инвест" (Хмельницький), ЗАТ “УГК Nemiroff” (Немирів, Вінницька область), ДП "Немироффмедиа", Торговий дім Nemiroff Росії (Москва), Nemiroff Polska (Варшава) [52].

Українська горілчана компанія Nemiroff сьогодні — лідер серед легальних виробників міцного алкоголю України. При цьому компанія Nemiroff — ще й унікальна однойменна торговельна марка, що експортує свою продукцію у понад 50 країн світу. Нарешті, Nemiroff — це міжнародний бренд, якому вперше в історії рейтингу Світового Клубу Мільйонерів (Велика Британія) два роки поспіль — у 2003 й 2004 роках — вдалося стати брендом з найдинамічнішим показником росту, що перевищує 40%.

Українська горілчана компанія "Nemiroff" один з найвідоміших виробників лікерогорілчаної продукції в Україні – являє собою унікальну виробничу систему замкнутого циклу. Заводвиробник лікерогорілчаної продукції "Nemiroff" розташований Україна, 22800, Вінницька обл., м Немирів, вул. Горького, 31, Директор: Конопельнюк Анатолій Васильович

Тел./факс: (04331) 20559, (04331) 20482, email: anna@mistral.com.ua

www.nemiroff.com.ua.

Під контролем спеціалістів заводу абсолютно все, починаючи з вирощування високоякісної пшениці для виготовлення спирту, до продажу готової продукції на території України та за її межами. Особливого м’якого смаку алкогольні напої Nemiroff набувають завдяки використанню тільки зернового спирту найвищої якості, найчистішої артезіанської води та 100% натуральних добавок. На даний момент дочірнє підприємство ЗАТ «Українська горілчана компанія «Nemiroff» випускає такий асортиментний ряд продукції:

- LEX vodka

- Nemiroff Premium

- Nemiroff Premium Currant

- Nemiroff Light

- Українська медова з перцем

- Житня з медом

- Клюква на коньяку

- Nemiroff Original

- Українська березова особлива

- Немирівська

- Немирівська особлива

- Nemiroff «Українська пшениця»

- Nemiroff Лимон

- Ні Пуху, Ні Пера

- Кльова

У 2006 році продукція компанії експортується у 55 країн світу, серед яких Росія, Австралія, Японія, США, Греція, Еквадор, Туреччина, Швеція, ОАЄ, Німеччина, Велика Британія, Ізраїль, Італія та багато інших країн світу.

Наказом ДМСУ від 29.12.2004 № 929 “Перелік підприємств, які можуть бути задіяні в проведенні експерименту з використання електронної форми митного декларування” по ПОДІЛЬСЬКІЙ РЕГІОНАЛЬНІЙ МИТНИЦІ задіяно 30805594 ДП “УКРАЇНСЬКА ГОРІЛЧАНА КОМПАНІЯ “NEMIROFF” [55].

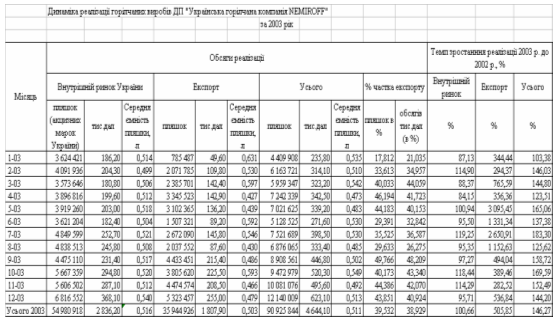

Таблиця 2.1 Динаміка та структура реалізації горілчаної продукції ДП «УГК NEMIROFF» у 2003 році [51]

Таблиця 2.2 Динаміка та структура реалізації горілчаної продукції ДП «УГК NEMIROFF» у 2004 році [51]

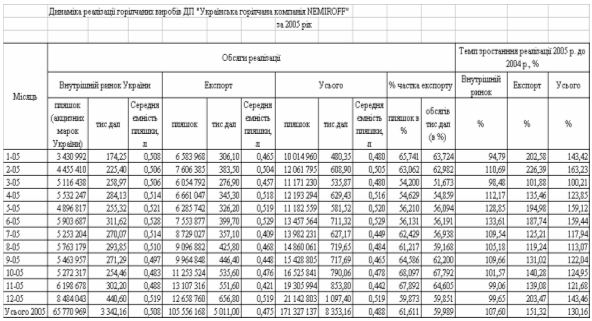

Таблиця 2.3 Динаміка та структура реалізації горілчаної продукції ДП «УГК NEMIROFF» у 2005 році [51]

Через свої торговельні представництва компанія Nemіroff співпрацює з незалежними дилерами, використовуючи метод непрямої дистрибуції. Кожний торговий дім забезпечує збут в областях, які знаходяться в зоні його відповідальності. При цьому переважна більшість дилерів працює з компанією багато років. Серед першочергових вимог до торговельних партнерів — наявність навченого штату співробітників, складських приміщень і налагодженої системи логістики, дотримання фінансової дисципліни, робота винятково у своєму регіоні (дилери мають право працювати тільки на закріпленій за ними території).

В основі політики збуту компанії лежать кілька ключових принципів:

- жорсткий контроль над цінами;

- уникання несанкціонованого „перетікання” продукції з регіону в регіон.

Ці принципи спрямовано на максимальний захист інтересів ділових партнерів компанії Nemіroff. Вони допомагають уникнути цінової конкуренції між дилерами, попередити демпінг і зменшення їхніх заробітків. Саме такий підхід гарантує побудову довгострокових взаємовигідних відносин.

За результатами діяльності в 2006 році ТМ Nemiroff стала першим українським брендом, що зумів піднятися на другу ступінь у світовому алкогольному рейтингу лідерів по обсягах продажів серед горілочних брендов. Nemiroff випередив такі бренды як Stolichnaya, Absolut і Finlandia. Про це повідомляє пресслужба компанії з посиланням на обнародуваний рейтинг американського журналу Impact, що опубликовали щорічний рейтинг ведучих горілочних брендов світу «VODKA TOP 20 Brands Worldwide» [52].

Спеціалізований журнал про напої Drinks International (Великобританія) обнародував рейтинг Світового клуба мільйонерів (World Millionaires Club) за 2005 рік, де в п'ятірці динамічно зростаючих алкогольних брендов у світі значаться: Союз-Виктан (горілка) ріст склав 55,1%, Nemiroff (горілка) 28,0%, Bacardi Martini (горілка) 16,7%, Pernod Ricard (ром) 16,0%, Pernod Ricard (скроні) 15,8%.

При цьому в Топ5 міжнародних горілоклідерів (по обсязі виробництва в 2005 р.) входять: Diageo plc. (Smirnoff) 21,40 млн кейсів (1 кейс = 9 л), ріст 6,5%, Sojuzplodimport (SPI Spirits) (Stolichnaya) 13,0 млн кейсів, спад 3,7%, Nemiroff (Nemiroff) 9,32 млн кейсів, ріст 28,0%, Vin & Sprit (Absolut) 9,20 млн кейсів, ріст 8,2%, СоюзВиктан (SV) 6,53 млн кейсів, ріст 55,1%.

Одночасно з цим приведені в рейтингу Impact дані підтвердили в галузевому виданні IWSR Drinks Record (Великобританія). У його рейтингу «The ІWSR's top 100 international spirits brands» ТМ Nemiroff також займає другу позицію по обсягах продажів серед горілочних брендов з результатом 9,3 млн. кейсів горілки (1 кейс = 9 літрів).

«Стрімка динаміка збільшення продажів на світовому ринку, що демонструє Nemiroff, підтверджує правильність обраної нами стратегії по побудові міжнародного бренда», вважає голова ради директорів Nemiroff Холдинг Олександр Глусь.

За даними дослідження компанії ACNielsen, частка продажів горілок Nemiroff на російському ринку в натуральному вираженні складає 3,3%. А у вартісному вираженні ТМ Nemiroff є лідером продажів: її частка складає 4,9%.

«Найбільший платник податків серед імпортерів міцного алкоголю в Росії компанія Nemiroff рік від року підтверджує свою прихильність високим стандартам ведення бізнесу. За підсумками 2006 у російський бюджет нами буде перераховано більш $120 млн. податків і зборів. Бездоганна стабільна якість алкогольної продукції, чітка маркетингова стратегія й організована відповідно до міжнародних стандартів дистрибуція дозволяють нам роками утримувати звання лідера», відзначив голова ради директорів Nemiroff Холдинг Олександр Глусь.

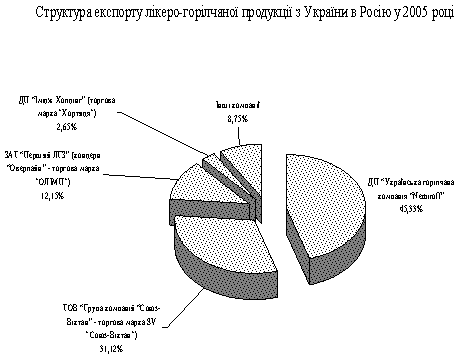

Рис.2.1. Структура експорту горілчаної продукції українських виробників в Росію у 2005 році [86]

Внутрішня конкуренція в Україні точиться, в основному, між компаніями "СоюзВіктан", Nemiroff і Донецький лікеро-горілчаний завод "Лік", які в 2005 році зберегли по обсягу чистого доходу лідируючі позиції на українському алкогольному ринку. Разом з тим, згідно даним рейтингу "ТОП100" [80], фірма "СоюзВіктан ЛТД." і Донецький ЛГЗ "Лік" за минулий рік скоротили чистий дохід відповідно на 12,6% (до 1 млрд. 96 млн. грн.) і в 2,5 рази (до 505 млн. грн.), передає "ІнтерфаксУкраїна". При цьому компанія Nemiroff в 2005 році одержала чистий дохід у сумі 1 млрд. 34 млн. грн. (в 2004м 786 млн. 750 тис.). У той же час "СоюзВіктан" і Донецький ЛГЗ "Лік" збільшили чистий прибуток відповідно на 77,5% (до 7 млн. 420 тис. грн.) і в 2,2 рази (до 270 тис. грн.), тоді як Nemiroff скоротив в 36 разів (до 1 млн. 820 тис. грн.). Лідером на алкогольному ринку по розміру чистого прибутку за 2005 рік став ДП "ІміджХолдинг" (торговельна марка "Хортиця") з показником 44 млн. 920 тис. грн. У 2005 році компанія збільшила дохід в 2,3 рази до 450 млн. 500 тис. грн.

2.2 Організація та технологія бізнес-процесів проходження митного контролю при експорті горілчаної продукції ДП “Українська горілчана компанія NEMIROFF”

Завдання митного відділу на дочірньому підприємстві «Українська

горілчана компанія «Nemiroff»:

1. Митний відділ організовує та забезпечує проведення митного оформлення вантажів які імпортуються або експортуються Компанією та всіх інших експортно-імпортних операцій.

2. Займається підготовкою всіх відповідних документів для їх подачі до митних органів.

3. Координує та забезпечує необхідною інформацією відповідні відділи та підрозділи структурної схеми Компанії.

4. Забезпечує виконання встановлених строків замитнення та розмитнення відповідних вантажів.

5. Контролює забезпечення та юридичну відповідність вимогам митних органів контрактів, додатків, специфікацій та інших документів.

6. Забезпечує при потребі своєчасність замовлення та передачу експортованих вантажів воєнізованій охороні для супроводження вказаних вантажів до кордону.

Детальний процес взаємодії між структурними підрозділами, розроблений начальником митного відділу наведено у Додатку Б. Структурна схема відділу наведена у Додатку А.

Функції митного відділу на дочірньому підприємстві «Українська горілчана компанія «Nemiroff» при експорті продукції:

- Несе відповідальність за достовірність подання митним органам інформації при вивезенні акцизної марки в адресу замовника-імпортера.

- В разі завершення митного оформлення здає оригінали митних документів – ВМД, СMR, інвойсів, та інш., в бухгалтерію Компанії, та формує ідентичний пакет копій для архіву митного відділу.

- отримує відповідну інформацію та план майбутніх експортних операцій від експортного відділу.

- Отримує оригінали контрактів, доповнень, специфікацій, заявок та інших необхідних документів, для відповідної підготовки повного пакету документів з подальшим митним оформленням. Проводить перевірку вказаних документів на відповідність до вимог чинного митного законодавства.

- При отриманні заявки на проведення експортної операції, перевіряє її відповідність до умов та вимог Контракту (Додаток В).

- Отримує від експортного відділу оригінали інвойсів на заплановане відвантаження партії лікеро-горілчаної продукції в адресу імпортера замовника.

- Формує пакет оригіналів документів із залученням інших відділів Компанії (контракт, доповнення, заявки, СMR, інвойси ж/д накладні тощо) для формування та роздрукування ВМД, та подальшої передачі митним органам.

- забезпечує роздрукування СMR, ВМД, книжок МДП.

- в процесі митного оформлення експортних ВМД забезпечує присутність інспектора митниці при завантаженні та пломбуванні вантажу.

- в разі здійснення поштових експортних операцій, забезпечує подання відповідних документів (інвойс, авіанакладна, калькуляція та ін.) до митних органів та проводить відповідне митне оформлення .

- Несе відповідальність за строки та терміни проведення митного оформлення та відправку транспортних засобів до митниці призначення.

- Після закінчення проведення митного оформлення експортної операції, всі наявні оригінали оформлених митницею документів передає в бухгалтерію.

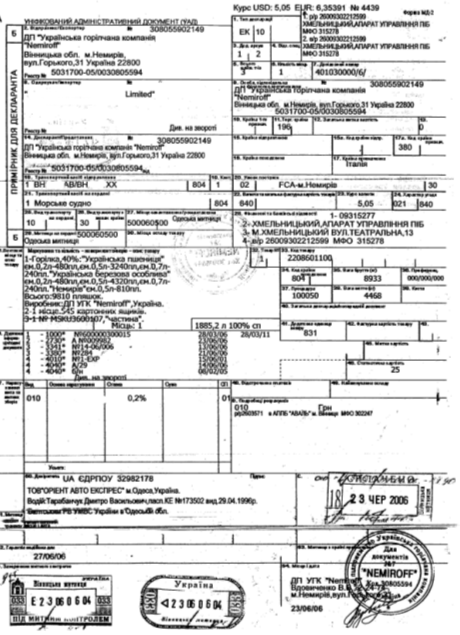

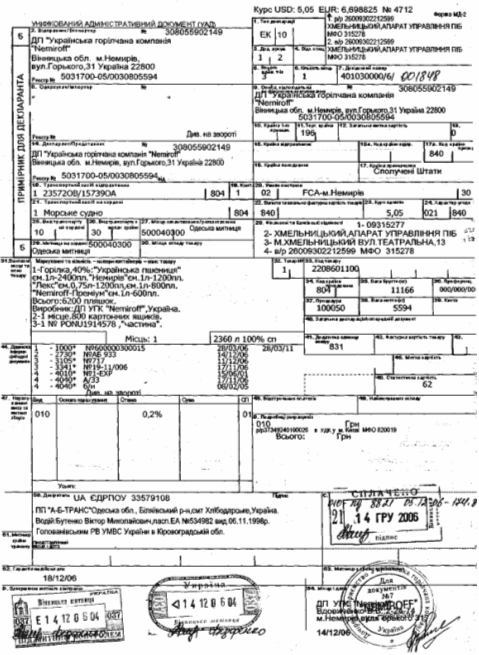

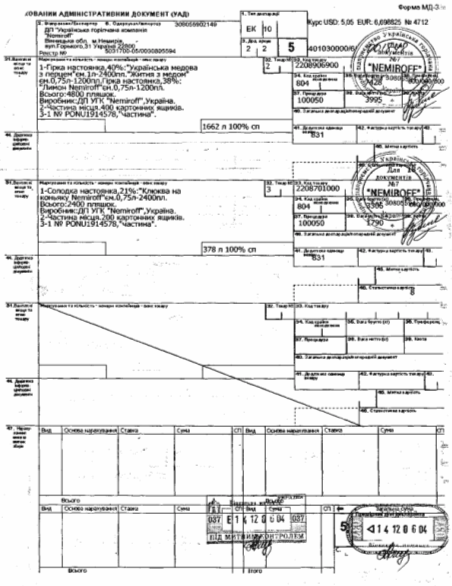

На рис.Г.1 – Г.6 Додатку Г наведені приклад оформлення експортної ВМД при експорті горілчаної продукції в США, Італію морським транспортом (з доставкою контейнерів до морського порту по Україні митним перевізником), в Киргизстан – залізничним транспортом та Казахстан автомобільним транспортом. На рис.Г.7 наведений приклад оформлення ВМД на повернення наданих імпортером у Киргизстані акцизних марок Киргизстана.

2.3 Організація та технологія бізнес-процесів проходження митного контролю при імпорті обладнання та витратних матеріалів для виробництва горілчаної продукції ДП “Українська горілчана компанія NEMIROFF”

Функції митного відділу на дочірньому підприємстві «Українська горілчана компанія «Nemiroff» при імпорті:

Отримує відповідні документи (контракти, доповнення, інвойси, рахунки-фактури і т.д.), перевіряє їх на відповідність до митного законодавства України та можливість здійснення імпортної операції. Згідно отриманих документів забезпечує вчасний перетин транспортних засобів з імпортованими вантажами кордону України, шляхом оформлення Попереднього повідомлення в Вінницькій митниці, та інформує про його реєстрацію в Центральній електронній базі з присвоєнням порядкового номера

- В разі проведення процедури тимчасового ввезення майна в адресу Компанії, проводить відповідну підготовку пакету документів з подачею листа зобов’язання на митницю, з зазначенням строків та відповідальних осіб по поверненню майна за межі території України.

- Несе відповідальність за порушення вказаних строків, та відповідних статей, передбачених Митним Кодексом України.

- В разі ввезення з-за кордону акцизної марки для потреб виробництва, несе відповідальність та контроль за правильністю та відповідністю черговості її використання у виробництві.

- Несе відповідальність за достовірність подання митним органам інформації при вивезенні акцизної марки в адресу замовника-імпортера.

- Забезпечує складські служби відповідною інформацією та вимогами щодо використання та зберігання акцизної марки, а також іншого тимчасово ввезеного майна, з метою відповідного контролю.

- Згідно отриманих документів прораховує та інформує бухгалтерію Компанії про майбутні відповідні платежі по запланованій імпортній операції.

- Несе відповідальність за правильність та достовірність прорахування сум платежів, які надаються бухгалтерії Компанії, щодо майбутніх сплат при митному оформленні імпортованих вантажів.

- При фактичному прибутті імпортованих товарів формує відповідний пакет документів та оформляє Вантажно митні декларації (ВМД).

- В процесі митного оформлення, забезпечує проведення митного догляду інспектором митниці товару та транспортних засобів.

- В разі проведення імпортних операцій поштовим відправленням формує та подає до митних органів відповідний пакет документів, та забезпечує проведення самого митного оформлення.

- Несе відповідальність за вчасне формування пакету та передачу відповідних документів митним органам, та якісне проведення митного оформлення імпортованого вантажу з моменту перетину кордону України та розвантаження на склади Компанії.

- У випадку оформлення імпортованого вантажу під відповідальне зберігання готує та подає в митні органи відповідний пакет документів з отриманням відповідного дозволу на розміщення вантажу під відповідальне зберігання під митним забезпеченням. Забезпечує згідно дозволу митниці відбір проб та екземплярів продукції для проведення лабораторією дослідження та аналізів.

- В разі завершення митного оформлення здає оригінали митних документів – ВМД, СMR, інвойсів, та інш., в бухгалтерію Компанії, та формує ідентичний пакет копій для архіву митного відділу.

На рис. Г.8 Додатку Г наведений приклад оформлення імпортної ВМД на імпорт з Польщі алюмінієвих ковпачків для закупорювання пляшок в процесі виробництва.

РОЗДІЛ 3. СУТНІСТЬ ТА ОСНОВНІ ПРИНЦИПИ НАДАННЯ СУПУТНІХ ПОСЛУГ ПРИ ЗДІЙСНЕННЯ АВТОМОБІЛЬНИХ ТРАНСПОРТНО ЕКСПЕДИЦІЙНИХ ОПЕРАЦІЙ В ЗОВНІШНІЙ ТОРГІВЛІ

3.1 Сутність транспортних та транспортно-експедиційних операцій

Економічна сутність та стандартизований порядок взаємовідносин між власниками вантажів, транспортними та транспортно-експедиційними підприємствами та отримувачами вантажів в зовнішньоекономічних угодах встановлений в міжнародному документі “ ІНКОТЕРМС Офіційні правила тлумачення торговельних термінів Міжнародної торгової палати (редакція 2000 року)” [13, с.4] (Введені в дію з 01.01.2000 р.).

Таблиця 3.1 Умови поставки товарів по зовнішньоекономічних договорах з застосуванням міжнародних перевезень автотранспортом

| Група E | EXW | Франкозавод (... назва місця) |

| Група F | FCA | Франкоперевізник (... назва місця) |

| Група C | CPT | Фрахт/перевезення оплачені до (... назва місця призначення) |

| CIP | Фрахт/перевезення та страхування оплачені до (... назва місця призначення) | |

| Група D | DAF | Поставка до кордону (... назва місця поставки) |

| DDU | Поставка без сплати мита (... назва місця призначення) | |

| DDP | Поставка зі сплатою мита (... назва місця призначення) |

Участь міжнарожних автоперевізників обумовлена в наступних типах зовнішньоекономічних договорів [13, с.14]:

CPT

CARRIAGE PAID TO (... named place of destination)

ФРАХТ/ПЕРЕВЕЗЕННЯ ОПЛАЧЕНО ДО (... назва місця призначення)

Термін "фрахт/перевезення оплачено до ..." означає, що продавець здійснює поставку товару шляхом його передання перевізнику, призначеному ним самим. Додатково до цього, продавець зобов'язаний оплатити витрати перевезення товару до названого місця призначення. Це означає, що покупець приймає на себе всі ризики та будьякі інші витрати, що можуть виникнути після здійснення поставки товару у вищезазначений спосіб.

Під словом "перевізник" розуміється будьяка особа, що на підставі договору перевезення зобов'язується здійснити або забезпечити здійснення перевезення товару залізницею, автомобільним, повітряним, морським, внутрішнім водним транспортом або комбінацією цих видів транспорту.

У випадку здійснення перевезення в узгоджений пункт призначення декількома перевізниками, перехід ризику відбувається в момент передачі товару першому з них.

Термін CPT зобов'язує продавця здійснити митне очищення товару для експорту. Цей термін може застосовуватися незалежно від виду транспорту, включаючи мультимодальні (змішані) перевезення.

а) Договір перевезення.

Продавець зобов'язаний за власний рахунок укласти на звичайних умовах договір перевезення товару до узгодженого пункту в названому місці призначення звичайним маршрутом і в звичайно прийнятий спосіб. Якщо такого пункту не узгоджено або не визначено практикою поставок, продавець може вибрати пункт у межах названого місця призначення, який найбільш задовольняє його цілям.

б) Договір страхування.

Немає зобов'язань.

CIP

CARRIAGE AND INSURANCE PAID TO (... named place of destination)

ФРАХТ/ПЕРЕВЕЗЕННЯ ТА СТРАХУВАННЯ ОПЛАЧЕНО ДО (... назва місця призначення)

Термін "фрахт/перевезення та страхування оплачено до ..." означає, що продавець здійснює поставку товару шляхом його передання перевізнику, призначеному ним самим. Додатково до цього продавець зобов'язаний оплатити витрати перевезення товару до названого місця призначення. Це означає, що покупець приймає на себе всі ризики та будь-які додаткові витрати, що можуть виникнути після здійснення поставки у вищезазначений спосіб. Однак за умовами терміна CIP на продавця покладається також обов'язок забезпечення страхування на користь покупця проти ризику втрати чи пошкодження товару під час перевезення.

Отже, продавець зобов'язаний укласти договір страхування та сплатити страхові внески.

Покупець повинен мати на увазі, що за умовами терміна CIP від продавця вимагається забезпечення страхування лише з мінімальним покриттям. У випадку, якщо покупець бажає мати страхування з більшим покриттям, він повинен або прямо та недвозначно домовитися про це з продавцем, або самостійно вжити заходів до забезпечення додаткового страхування.

Під словом "перевізник" розуміється будь-яка особа, що на підставі договору перевезення зобов'язується здійснити або забезпечити здійснення перевезення товару залізницею, автомобільним, повітряним, морським, внутрішнім водним транспортом або комбінацією цих видів транспорту.

У випадку здійснення перевезення в узгоджений пункт призначення декількома перевізниками, перехід ризику відбувається в момент передачі товару у відання першого з них.

Термін CIP зобов'язує продавця здійснити митне очищення товару для експорту. Цей термін може застосовуватися незалежно від виду транспорту, включаючи мультимодальні (змішані) перевезення.

а) Договір перевезення.

Продавець зобов'язаний за власний рахунок укласти на звичайних умовах договір перевезення товару до узгодженого пункту в названому місці призначення звичайним маршрутом і в звичайно прийнятий спосіб. Якщо такого пункту не узгоджено або не визначено практикою поставок, продавець може вибрати пункт у межах названого місця призначення, який найбільш задовольняє його цілям.

б) Договір страхування. Продавець зобов'язаний за власний рахунок застрахувати вантаж у відповідності з договором купівлі-продажу, на умовах надання права покупцю або іншій особі, що володіє страховим інтересом відносно товару, заявляти вимоги безпосередньо до страховика, а також надати покупцю страховий поліс або інший доказ страхового покриття.

Договір страхування має бути укладений із страховиками або страховою компанією, що користуються доброю репутацією, та за відсутності прямої домовленості сторін про інше, на умовах мінімального страхового покриття відповідно до Умов страхування вантажів (Institute Cargo Clauses) Інституту Лондонських Страховиків (Institute of London Underwriters) або будь-якого подібного зводу правил. Тривалість періоду страхового покриття обумовлюється статтями Б.4. і Б.5. За вимогою покупця і за його рахунок продавець зобов'язується, де це можливо, забезпечити страхування від військових ризиків, ризиків, пов'язаних із страйками, повстаннями та іншими громадськими хвилюваннями. Мінімальне страхування повинне покривати ціну договору купівлі-продажу плюс 10 відсотків (тобто 110 %) і бути обумовленим у валюті договору купівлі-продажу.

DAF

DELIVERED AT FRONTIER (... named place)

ПОСТАВКА ДО КОРДОНУ (... назва місця поставки)

Термін "поставка до кордону" означає, що продавець виконав свої обов'язки щодо поставки, коли товар, що пройшов митне очищення для експорту, але ще не для імпорту, наданий у розпорядження покупця нерозвантаженим на прибулому транспортному засобі в названому місці та пункті на кордоні, але перед митним кордоном суміжної країни. Під терміном "кордон" може розумітися будь-який кордон, включаючи кордон країни експорту. Тому сторонам надзвичайно важливо завжди точно визначати відповідний кордон шляхом зазначення у терміні конкретного місця та пункту.

Однак, якщо сторони бажають покласти на продавця обов'язки щодо розвантаження товару з прибулого транспортного засобу та всі ризики й витрати такого розвантаження, це має бути чітко обумовлено шляхом включення відповідного застереження до договору купівлі-продажу.

а) Договір перевезення.

i) Продавець зобов'язаний за власний рахунок укласти договір перевезення товару до пункту, якщо він названий, у місці поставки на кордоні. Якщо такого пункту у названому місці поставки на кордоні не узгоджено або не визначено практикою поставок, продавець може вибрати пункт у межах названого місця поставки, який найбільш задовольняє його цілям.

ii) Проте, на прохання покупця, на його ризик і за його рахунок продавець може укласти на звичайних умовах договір перевезення з умовою продовження транспортування товару поза назване місце на кордоні до кінцевого пункту призначення в країні імпорту, названого покупцем. Продавець може також відмовитися від укладання такого договору. В такому випадку він зобов'язаний своєчасно сповістити покупця про це.

б) Договір страхування.

Немає зобов'язань.

DDP

DELIVERED DUTY PAID (… named place of destination)

ПОСТАВКА ЗІ СПЛАТОЮ МИТА (... назва місця призначення)

Термін "поставка зі сплатою мита" означає, що продавець здійснює поставку покупцю товару, який пройшов митне очищення для імпорту, без розвантаження з будь-якого прибулого транспортного засобу в названому місці призначення. Продавець несе всі витрати та ризики, пов'язані з доставкою товару до цього місця, включаючи (у відповідних випадках) будь-які "мита" (під словом "мито" тут розуміється відповідальність за виконання та ризики виконання дій з проходження митних процедур, а також оплата витрат митного очищення, податків, митних і інших зборів) на імпорт до країни призначення.

Якщо термін EXW покладає на продавця мінімальний обсяг обов'язків, термін DDP передбачає максимальний обсяг обов'язків продавця.

Цей термін не повинен застосовуватися, якщо продавець прямо чи побічно не в змозі одержати імпортну ліцензію.

Проте, якщо сторони бажають виключити із зобов'язань продавця сплату деяких витрат, що підлягають сплаті при імпорті товару (таких, як податок на додану вартість ПДВ), це повинно бути чітко визначене у відповідному застереженні в договорі купівлі-продажу.

а) Договір перевезення.