Дипломная работа: Оценка, анализ и пути совершенствования основных производственных фондов на строительном предприятии (на примере ОАО "ЯРНЕФТЕХИМСТРОЙ" СУ-3)

ОЦЕНКА, АНАЛИЗ И ПУТИ СОВЕРШЕНСТВОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ НА СТРОИТЕЛЬНОМ ПРЕДПРИЯТИИ (НА ПРИМЕРЕ ОАО «ЯРНЕФТЕХИМСТРОЙ» СУ-3)

2010

Введение

Для того чтобы, происходило нормальное функционирование предприятия, необходимо наличие определенных средств и источников. Основные производственные фонды, состоящие из зданий, сооружений, машин, оборудования и других средств труда, которые участвуют в процессе производства, являются самой главной основой деятельности фирмы. Без их наличия вряд ли могло что-либо осуществиться.

Средства труда (машины, аппараты, оборудование, производственные здания, сооружения, силовые установки и т.д.) представляют собой наиболее дорогостоящую часть средств производства и обслуживают большое число производственных циклов в течение длительного времени, их принято называть основными фондами. Их стоимость переносится частями на добываемую или изготовляемую продукцию.

Одна из главных задач промышленности – повышение эффективности и качества общественного производства и значительное увеличение отдачи капитальных вложений и основных фондов, являющихся материальной базой производства и важнейшей составной частью производительных сил страны, поэтому анализ эффективного использования основных фондов является важной и актуальной проблемой.

Основные фонды участвуют в процессе производства длительное время, обслуживают большое число производственных циклов и, постепенно изнашиваясь в производственном процессе, частями переносят свою стоимость на изготовляемую продукцию, сохраняя при этом натуральную форму. Эта особенность основных фондов делает необходимым их максимально эффективное использование [1].

В условиях быстрого технического прогресса происходит постоянное совершенствование техники, создаются новые, более высокопроизводительные виды механизмов и аппаратов, заменяющих старую технику. Срок использования (срок службы) основных фондов в производственном процессе приобретает все большее значение как с точки зрения технического прогресса, так и с точки зрения более правильного высокоэффективного использования тех капитальных вложений, которые затрачиваются на создание новых основных фондов.

Рациональное и экономное использование основных фондов является первоочередной задачей любого предприятия. Поэтому необходимо рассмотреть сущность, состав, структуру основных производственных фондов и пути улучшения их использования.

Проблема повышения эффективности использования основных фондов и производственных мощностей предприятий занимает центральное место в период перехода России к рыночным отношениям. От решения этой проблемы зависит место предприятия в промышленном производстве, его финансовое состояние, конкурентоспособность на рынке.

Имея ясное представление о роли каждого элемента основных фондов в производственном процессе, физическом и моральном их износе, факторах, влияющих на использование основных фондов, можно выявить методы, направления, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда.

В условиях рыночных отношений на первый план выдвигаются такие вопросы, касающиеся основных фондов, как технический уровень, качество, надежность продукции, что целиком зависит от качественного состояния техники и эффективного её использования. Улучшение технического качества средств труда и оснащенность работников ими обеспечивают основную часть роста эффективности производственного процесса [2].

Поэтому целью данной работы является освещение теоретических аспектов анализа эффективности использования основных фондов предприятия, и применение этой теории на примере основных фондов ОАО «Ярнефтехимстрой» Строительного управления №3, а также разработка основных направлений улучшения их использования.

Для достижения цели необходимо разрешить следующие задачи:

– определить обеспеченность управления основными фондами и уровень их использования по обобщающим и частным показателям;

– установить причины изменения их уровня;

– рассчитать влияние использования основных фондов на объем производства продукции и другие показатели;

– выявить резервы повышения эффективности использования основных средств.

Предметы анализа: методы учета и оценки основных фондов, эффективность использования основных фондов, методы анализа, в том числе факторный анализ использования основных фондов.

Работа состоит из введения, двух глав, заключения и списка использованной литературы. Первая глава посвящена теоретическим аспектам использования основных производственных фондов, их сущность, состав, структура, а также факторы, влияющие на эффективность их использования. Приведены существующие методы учета и оценки основных фондов, рассмотрены их износ и амортизация. Во второй главе идет краткая характеристика ОАО «Ярнефтехимстрой» строительного управления №3, основные производственные фонды которого являются объектом исследования в данной работе. Произведен анализ динамики и структуры основных фондов, а так же их движение и техническое состояние. Дан анализ качественных показателей состояния основных средств, анализ интенсивности и эффективности их использования, разработаны основные направления по совершенствованию использования основных фондов. В заключении приведены выводы по проделанной работе.

1. Теоретические аспекты использования основных фондов

1.1 Сущность, состав и структура основных фондов

Материальную базу любого предприятия образуют средства труда, которые выступают в форме основных фондов (зданий, сооружений, машин, оборудования и т.п.). Основные фонды, выраженные в стоимостном измерении, представляют собой основные средства.

Основные фонды – это совокупность производственных, материально-вещественных ценностей, которые действуют в процессе производства в течение длительного периода времени, сохраняя при этом на протяжении всего периода натурально-вещественную форму и перенося свою стоимость на продукцию по частям по мере износа в виде амортизационных отчислений [3].

Таким образом, сущность основных фондов состоит в том, что они:

– вещественно воплощены в средствах труда;

– сохраняют натуральную форму длительное время;

– переносят свою стоимость на продукцию по частям;

В соответствии с новой редакцией п. 4 Положения по бухгалтерскому учету ПБУ 6/01, актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

Основные средства промышленных предприятий в планировании и учете принято подразделять на две группы: основные средства производственного назначения (или производственные основные средства) и основные средства непроизводственного назначения.

К основным производственным фондам относят те из них, которые непосредственно участвуют в производственном процессе (машины, оборудование, станки и т.п.) или создают условия для производственного процесса (производственные здания, сооружения и т.п.).

Основные непроизводственные фонды – это объекты культурно-бытового назначения, медицинские учреждения, столовые и т.п.

В соответствии с общероссийским классификатором основных фондов (ОКОФ), установлен типовой состав основных производственных фондов производственных предприятий, а именно: здания, сооружения, передаточные устройства, машины и оборудование, приборы, лабораторное оборудование, вычислительная техника, транспортные средства, инструмент и приспособления, производственный и хозяйственный инвентарь, прочие основные фонды

В зависимости от производственного назначения основные фонды делятся на группы:

· здания – производственные корпуса, склады, конторы, гаражи и т.п.;

· сооружения – дороги, эстакады, ограждения и др. инженерно-строительные конструкции, создающие необходимые условия для осуществления процесса производства;

· передаточные средства – линии электропередач, связи, трубопроводы;

· машины и устройства – силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие устройства и лабораторное оборудование, вычислительная техника;

· транспортные средства – все виды транспортных средств, в т.ч. межзаводские, межцеховые и внутрицеховые;

· инструменты;

· производственный инвентарь и принадлежности;

· хозяйственный инвентарь;

· другие основные фонды.

Эти группы образуют активную и пассивную части основных производственных фондов. К активной части относятся передаточные устройства, машины и оборудование, к пассивной – здания, сооружения, транспортные средства, которые непосредственно не участвуют в процессе производства, но являются необходимым его условием.

Соотношение между отдельными группами и частями основных производственных фондов характеризует их структуру, имеющую важное значение в организации производства. Наиболее эффективна та структура, где больше удельный вес активной части.

Соотношение между отдельными группами и частями основных производственных фондов характеризует их структуру, имеющую важное значение в организации производства. Наиболее эффективна та структура, где больше удельный вес активной части.

Видовая структура основных фондов существенно различается по секторам и сферам экономики, а также по их отраслям. Так, в электроэнергетике основную долю занимают передаточные устройства (32%) и силовые машины и оборудование (33%); в топливной промышленности более половины стоимости основных фондов приходится на долю сооружений (58%); в отраслях машиностроения более 45% занимают машины и оборудование; в легкой промышленности на долю зданий приходится 42% стоимости фондов, в том числе в швейной – 60%.

Структура основных фондов промышленности современной России заметно отличается от соотношений отдельных групп сложившихся в советское время. Это, прежде всего, относится к резкому снижению доли машин и оборудования и увеличению удельного веса транспортных средств и прочих основных фондов. Пассивная часть фондов несколько возросла. Эти сдвиги в функционально-видовой структуре основных фондов нельзя считать положительными. Безусловно, в эти годы имело место реальное уменьшение производственных мощностей ряда отраслей промышленности, реализация части станочного пapкa в другие секторы экономики. Вместе с тем на резкое изменение видовой структуры повлияли проводимые переоценки основных фондов и применяемая система разнонаправленных индексов. [4]

1.2 Основные факторы, влияющие на эффективное использование основных фондов

На эффективное использование основных фондов влияет множество факторов. Наиболее существенные из них:

1) Структура основных фондов

Прогрессивность изменений в видовой структуре производственных фондов выражается в увеличении доли их активной части, т.е. средств труда, непосредственно участвующих в создании продукта (машины, оборудование, транспортные средства, приборы, инвентарь и др.). Чем выше доля активной части фондов, тем большими возможностями располагает предприятие по увеличению выпуска продукции. Нередко совершенствование производства заключается в увеличении стоимости сооружений или передаточных устройств, что приводит к прогрессивным изменениям в технологическом процессе. Во многих отраслях промышленности (нефтедобыча, газодобыча и др.) сооружения и передаточные устройства являются наиболее активной частью фондов. Однако в строительстве, важную роль играют именно машины и оборудование. Поэтому очень важно улучшать структуру основных фондов, т.е. повышать удельный вес активной части до оптимальной величины и соотношение различных видов оборудования должно быть рациональным.

На структуру основных производственных фондов влияют такие факторы, как специализация и концентрация производства, особенности производственного процесса, уровень механизации и автоматизации, географическое размещение предприятия и др.

2) Фондоотдача

Фондоотдача основных фондов определяется как отношение стоимости произведенной за год продукции к среднегодовой стоимости основных фондов. Она показывает, какова общая отдача от использования каждого рубля, вложенного в основные производственные фонды, т.е. на сколько эффективно это вложение средств.

На уровень и динамику фондоотдачи по предприятию влияют:

– объем выпуска продукции в натуральном выражении и цена продукции;

– состав и структура основных фондов (в частности, возрастная структура, удельный вес активной части основной производственных фондов);

– производительность, цена и др. технико-экономические показатели машин и оборудования; уровень износа элементов основных фондов;

– доля неиспользуемых элементов основных фондов; степень загрузки машин и оборудования; коэффициенты использования производственной площади и производственной мощности предприятия и др.

Поэтому основными факторами роста фондоотдачи являются:

· улучшение структуры основных фондов;

· повышение производительности оборудования (в результате технического перевооружения, реконструкции действующих и строительства новых предприятий);

· повышение коэффициента сменности работы оборудования;

· улучшение использования времени и мощности;

· ускорение освоения вновь вводимых мощностей;

· интенсификация производственных процессов путем внедрения новых технологий, машин и оборудования;

Совокупность факторов, влияющих на показатель фондоотдачи и их подчиненность, показана на рисунке 1.

3) Использование основных фондов по времени (повышение коэффициента сменности работы оборудования) и экстенсивное использование основных фондов.

Из числа других показателей эффективности использования основных фондов в практике работы предприятий наиболее часто применяются коэффициент сменности и коэффициент загрузки оборудования. Первый определяется отношением числа отработанных машино-смен к общему числу установленного оборудования. То есть, чем выше коэффициент сменности работы оборудования, тем меньше времени потребуется, чтобы выполнить заданный объем работ.

Рисунок 1 – Факторы, влияющие на фондоотдачу

Коэффициент загрузки оборудования определяется как отношение затрат станочного времени в станко-часах (рассчитанных по трудоемкости работ, выполняемых на данном оборудовании) к полезному фонду времени работы оборудования при принятом режиме использования (2-х или 3-х сменном). Этот показатель широко используется в расчетах производственной мощности для синхронизации пропускной способности различных видов оборудования. Чтобы повысить коэффициент экстенсивного использования оборудования, нужно увеличивать временя полезного использования машин.

4) Интенсивное использование оборудования.

Достигнутый уровень использования возможной производительности технологического оборудования измеряется коэффициентом интенсивности использования станочного парка, который определяется отношением фактического объема выпущенной продукции к установленной производственной мощности оборудования (пропускной способности). Оборудование нужно загружать по максимуму, чтобы увеличить производительность оборудования, что позволит выполнять большие объемы работ, приводящие к росту товарной продукции и выручки от ее реализации.

5) Повышение качества строительно-монтажных работ

Достичь лучшего качества строительно-монтажных работ можно модернизацией производства, применением новых высокотехнологичных материалов, внедрения новой техники и технологии. Это приведет к повышению качества изготавливаемой продукции, а, следовательно, возрастет количество заказов и выручка от ее реализации.

1.3 Существующие методы учета и оценки основных фондов

Учет основных фондов обусловливается не только необходимостью знания того, какими основными фондами и в каком объеме предприятие обладает, но и требованиями экономики производства. Это вызвано тем, что доля основных фондов в общем объеме средств, находящихся в распоряжении предприятия, достигает 70% и более. Следовательно, от того, как они используются, зависит развитие (состояние) экономики предприятия.

Учет основных фондов производится в натуральной и денежной формах. С помощью натуральных показателей он осуществляется отдельно для каждой группы выше приведенной классификации. Например, для зданий натуральными показателями являются, их число, общая и полезная площадь, выраженная в квадратных метрах; для рабочих машин – число единиц, вид, возраст и т.п. Для более полной характеристики состояния средств труда следует проводить аттестацию каждого рабочего места, которая представляет собой комплексную оценку его соответствия нормативным требованиям и передовому опыту по таким направлениям, как технико-экономический уровень, условия труда и техника безопасности. Эта форма учета позволяет определить не только вещественную структуру основных фондов, но и их технический уровень, составить баланс оборудования и т.д. [5].

Учет в денежной форме проводится для определения общей величины основных фондов, их динамики, структуры, расчета амортизационных отчислений, экономической эффективности капитальных вложений, т.е. того, без чего невозможно судить о состоянии экономики предприятия. Эти оценки делают по первоначальной, восстановительной, а также по остаточной стоимости (первоначальной стоимости с учетом износа).

Различают следующие виды оценки основных фондов: первоначальная, восстановительная, остаточная, ликвидационная и рыночная.

Первоначальная (балансовая) стоимость основных средств включает стоимость (цену) приобретения элемента основных фондов (например, машин, оборудования), а также затраты на доставку, монтаж, наладку, ввод в действие и т.п. Порядок формирования первоначальной стоимости основных средств для целей бухгалтерского учета установлен в п. 8–12 ПБУ 6/01.

По первоначальной стоимости основные фонды принимаются на учет, определяется их амортизация, рассчитывается фондоотдача и другие показатели.

![]() ,

,

где ![]() – первоначальная

стоимость ОПФ, руб.;

– первоначальная

стоимость ОПФ, руб.;

![]() – затраты на приобретение и

постройку ОПФ данного вида, руб.;

– затраты на приобретение и

постройку ОПФ данного вида, руб.;

![]() – затраты на доставку (перевозку),

руб.;

– затраты на доставку (перевозку),

руб.;

![]() – затраты на их установку и

монтаж, руб.;

– затраты на их установку и

монтаж, руб.;

![]() – прочие затраты, руб.

– прочие затраты, руб.

Восстановительная стоимость основных средств – это стоимость изготовления их в современных условиях (в условиях данного года).

Наличие восстановительной стоимости обусловлено тем, что под влиянием научно-технического прогресса или других факторов возникает различие в первоначальной стоимости конкретного объекта основных средств в разные годы. Поэтому для устранения этого различия проводится переоценка основных фондов. В настоящее время переоценка может проводиться как самостоятельно на предприятии, так и с привлечением специализированной организации – оценщика.

Остаточная стоимость представляет собой разность между первоначальной стоимостью или восстановительной (если объект основных средств был переоценен) стоимостью основных фондов и суммы начисленной амортизации, т.е. той части стоимости объекта основных средств, которая уже перенесена на производимую продукцию. Остаточная стоимость основных фондов (Фост) определяется по формуле:

Фост = Фнач*(1-На*Тн) = Фнач – Физн,

где Фнач – первоначальная или восстановительная стоимость основных фондов, руб.;

На – норма амортизации, %;

Тн – срок использования основных фондов, лет.

Физн – стоимость износа основных фондов, руб.

При оценке основных фондов различают стоимость на начало года и среднегодовую. Среднегодовая стоимость основных фондов (Фсрг) определяется по формуле:

Фсрг = Фнг + Фвв*n1/12 – Фвыб*n2/12,

где Фнг – стоимость основных фондов на начало года, руб.;

Фвв – стоимость введенных основных фондов, руб.;

Фвыб – стоимость выбывших основных фондов, руб.;

n1 и n2 – количество месяцев функционирования введенных и выбывших основных фондов, соответственно.

Ликвидационная стоимость – стоимость реализации изношенных или выведенных из эксплуатации объектов основных фондов.

В условиях рыночной экономики получила применение рыночная стоимость, под которой понимают реальную стоимость основных фондов организации. По рыночной стоимости оцениваются объекты основных средств, оприходуемые по результатам инвентаризации, по рыночной стоимости устанавливается первоначальная стоимость объектов основных средств, полученных организацией безвозмездно. [6]

1.4 Износ и амортизация основных фондов

Особенностью ОПФ является, как известно, их многократное участие в производственных процессах, в результате чего они изнашиваются. Время их функционирования имеет определенные границы, обуславливаемые величиной износа ОПФ.

Следует различать понятия износ основных средств и амортизация основных фондов. Износ основных средств характеризует процесс старения действующих основных фондов как в физическом, так и в экономическом отношении. Различают два вида износа – физический и моральный.

Под физическим износом понимают утрату основными фондами их потребительской стоимости, т.е. ухудшение технико-экономических характеристик под воздействием процессов труда, сил природы и других факторов, а также вследствие их неиспользования.

Моральный износ основных фондов – снижение стоимости действующих основных фондов в результате появления новых их видов, более дешевых и более производительных. Различают две формы морального износа. Первая проявляется в потере стоимости оборудованием в результате повышения производительности труда в отраслях, изготавливающих их. Новые машины становятся более дешевыми, а действующие морально обесцениваются, экономически устаревают. Моральный износ второй формы выражается в потере стоимости средством труда в результате появления новых, более производительных машин, лучших по технико-экономическим параметрам. Моральный износ – это экономическая категория. На основе исследования закономерностей физического и морального износа определяется период экономического снашивания данного вида средства труда, который лежит в основе утверждаемых нормативных сроков службы основных фондов.

Для своевременной замены устаревших средств труда, без ущерба для предпринимателя, необходимо, чтобы стоимость выбывающих фондов была полностью перенесена на готовую продукцию. В амортизационном фонде должны быть накоплены необходимые средства. Только при этом условии процесс воспроизводства основного капитала может осуществляться планомерно и эффективно. [7]

Амортизация основных фондов – это перенос части стоимости основных фондов на вновь созданный продукт для последующего воспроизводства основных фондов в течение времени их полного износа. Таким образом, амортизация выражает в денежной форме износ основных фондов и включается в себестоимость изготовляемой продукции на основе амортизационных норм.

Амортизационный фонд – особый денежный резерв, предназначенный для воспроизводства основных фондов. Он является финансовым ресурсом для капитальных вложений. Амортизационный фонд предназначен для простого воспроизводства основных фондов, для замены изношенных средств новыми экземплярами, равными по стоимости. Однако в условиях высоких темпов научно-технического прогресса амортизация служит источником расширенного воспроизводства основных фондов. В процессе воспроизводства основных фондов моменты их простого возобновления и расширения гармонично объединены и их разграничение носит условный характер.

Амортизационные отчисления – это денежное выражение перенесенной стоимости ОПФ в состав себестоимости продукции (работы, услуги):

А.о. = На * Фперв,

где А.о. – амортизационные отчисления;

На – норма амортизации, %;

Фперв – первоначальная стоимость основных средств, руб.

Норма амортизации является главным рычагом амортизационной политики государства. Посредством нормы регулируется скорость оборота основных фондов, интенсифицируется процесс их воспроизводства. В каждый период развития экономики уровень норм не может быть одинаковым.

Норма амортизации представляет собой отношение годовой суммы амортизации к первоначальной стоимости средства труда, выраженное в процентах. Расчет нормы амортизации (На) производится по формуле: [8]:

На = (Фперв-Флик)/(Т*Фперв),

где Фперв – первоначальная стоимость данного вида основных средств, руб.;

Флик – ликвидационная стоимость данного вида основных средств, руб.;

Т – нормативный срок службы (амортизационный период), устанавливаемый государством, лет.

Уровень нормы амортизации определяется принятым нормативным сроком службы различных видов основных фондов. Выбор его величины обусловливается рядом факторов: темпы и направления технического прогресса, возможности производственного аппарата по выпуску новых видов техники, соотношения между потребностями и ресурсами в различных видах основных средств и т.п. Расчеты сроков амортизации по конкретным видам основных фондов учитывают многие факторы, отражающие их специфические качества и назначение. Так, амортизационные периоды для многих видов сооружений и оборудования добывающей промышленности определяются периодом исчерпания сырьевых ресурсов, а для средств, работающих в агрессивной среде, – сроком их физического износа и т.д. [9]

Значительную роль в системе амортизации играют методы ее начисления. Они активно влияют на объем амортизационного фонда, на степень концентрации ресурсов в различные периоды функционирования основных средств, на размеры отчислений, включаемых в себестоимость продукции. В практике начисления амортизации применяются два вида методов: пропорциональные и регрессивные, или методы ускоренной амортизации. Первые характеризуются тем, что ежегодно в течение всего срока функционирования амортизационные отчисления рассчитываются по одной и той же норме от первоначальной стоимости основных фондов. При ускоренной амортизации основная часть начислений концентрируется в первые годы эксплуатации основных средств, сокращается амортизационный период, создаются финансовые условия для ускоренной замены оборудования.

К пропорциональным методам начисления амортизации относятся: равномерно-прямолинейный; начисление износа в зависимости от установленного срока службы средств труда; начисление амортизации в зависимости от произведенной работы. Основным методом начисления износа в нашей стране, как и за рубежом, является равномерно-прямолинейный. При этом методе расчет сумм амортизационных отчислений осуществляется по следующим этапам:

– распределение основных фондов по группам, имеющим одинаковую норму амортизации;

– расчет среднегодовой стоимости основных фондов по группе;

– определение суммы амортизации путем умножения нормы на среднегодовую стоимость фондов.

Достоинства равномерно-прямолинейного метода начисления амортизации известны: равномерность поступления отчислений в амортизационный фонд, стабильность и пропорциональность в отнесении амортизации на себестоимость выпускаемой продукции, простота и высокая точность расчетов. Два других пропорциональных метода представляют собой разновидности равномерного способа и учитывают специфические условия функционирования отдельных видов средств труда. Начисление износа в зависимости от выполненной работы производится, главным образом, по подвижному составу автомобильного и городского транспорта. В отраслях горнодобывающей промышленности начисление амортизации производится исходя из норм и фактически добытых полезных ископаемых.

Наряду с положительными моментами пропорциональные методы имеют и недостатки. Они не всегда обеспечивают полный перенос стоимости основных фондов на производимый продукт. Образуется «недоамортизация» средств труда, представляющая собой прямую потерю стоимости, убыток. Равномерное начисление амортизации не обеспечивает концентрацию ресурсов, необходимую для быстрой замены оборудования, подверженного активному влиянию морального износа.

Стимулирующая роль амортизации существенно возрастает с применением методов ускоренной амортизации основных фондов. В мировой практике используются многочисленные методы ускоренной амортизации, как регрессивные, так и прогрессивные. Основными из них являются три: метод твердо фиксированного срока службы средств труда; метод уменьшающегося остатка при удвоенной норме, или метод постоянного процента; и кумулятивный метод, или метод «суммы чисел».

При первом методе фиксируется срок, в течение которого стоимость основного капитала должна быть списана в амортизационный фонд. Если срок установлен в 5 лет, то ежегодно на себестоимость продукции переносится 20% стоимости капитала. Впервые этот метод был применен в США в 1940–1945 гг. с целью стимулирования вложений частного капитала в военную промышленность. В настоящее время этот метод в чистом виде применяется крайне редко.

Сущность метода уменьшающегося остатка, или постоянного процента, заключается в том, что размер амортизации исчисляется по удвоенной норме (по сравнению с равномерным методом) с остаточной стоимости основных фондов.

Стоимость действующих средств труда списывается, главным образом, в первые годы их функционирования, что позволяет немедленно использовать решающую часть амортизации на новые капитальные вложения, на обновление оборудования. Этот метод способствует не только ускорению амортизации, но и концентрации ресурсов в первые годы эксплуатации введенных в действие фондов. Вместе с тем этот метод не гарантирует полного списания стоимости капитала. Ежегодный размер начисляемого износа снижается, и амортизация растягивается на много лет.

Кумулятивный метод, или метод «суммы чисел», сочетает в себе оба первых метода. Нормируется срок службы средств труда и увеличивается норма износа в первые годы их эксплуатации.

Кумулятивный метод обеспечивает полное возмещение стоимости амортизируемых средств труда к концу их нормативного срока службы. Вместе с тем решающая доля амортизации начисляется в первые два–три года. Стимулирующая роль амортизации возрастает.

В настоящее время предприятиям предоставлено право самостоятельно решать вопрос об использовании средств амортизационного фонда. [10]

Основные производственные фонды во многом определяют производственный потенциал предприятия, т.е. способность произвести (выпустить) за какой-то период времени определенное количество продукции нужного ассортимента и качества. Они определяют технический уровень предприятия и объединения, их производственную мощность. От степени использования основных производственных фондов зависит не только объем выпуска продукции, но и ее себестоимость и рентабельность производства. Поэтому улучшение использования основных производственных фондов – одно из важнейших условий роста производительности труда и объема производства. Повышение эффективности использования основных производственных фондов позволяет расширить производство без дополнительных капиталовложений.

Особенности строительного производства и его производственных отношений оказывают существенное влияние на формирование и эффективность использования материально-технических ресурсов. Такими особенностями являются: нестационарность, временный характер, неоднотипность строительного производства и характера конечной продукции. С вводом в эксплуатацию объектов строительства средства производства перемещаются на новое место.

Отличительной чертой основных фондов предприятий строительной отрасли является то, что в строительстве до начала СМР (строительно-монтажных работ) создаются временные производственно-бытовые и административно-хозяйственные здания, выполняется прокладка инженерных коммуникаций, дорог, линий электропередач и т.д. Все эти особенности требуют дополнительных затрат и использования специфичных ОПФ.

Строительные средства производства, в отличие от других отраслей материального производства, не могут быть равномерно загружены в связи с неустойчивостью соотношения СМР по их сложности и видам в течение месяца, года.

Несмотря на ликвидацию сезонности в строительстве, роль климата и местных условий оказывает существенное влияние на формирование и структуру ОПФ, поскольку требуются затраты различных материальных, финансовых, технических ресурсов. [11]

1.5 Оценка эффективности использования ОПФ

Улучшение использования основных фондов решает широкий круг экономических проблем, направленных на повышение эффективности производства: увеличение объема выпуска продукции, рост производительности труда, снижение себестоимости, экономию капитальных вложений, увеличение прибыли и рентабельности капитала и, в конечном счете, повышение уровня жизни общества [12].

Основные задачи анализа основных производственных фондов и эффективности их использования состоят в следующем:

– оценка размера вложений в основные средства;

– определение изменений в объеме, составе, структуре и техническом состоянии основных производственных фондов;

– изучение движения основных средств и оценка выполнения плана по вводу в действие, обновлению, модернизации и реконструкции основных производственных фондов;

– анализ показателей эффективности использования основных производственных фондов;

– определение полноты использования производственного оборудования по количественному составу, времени (экстенсивное использование) и техническим возможностям (интенсивное использование);

– установление влияния использования средств труда на объем выпуска продукции;

– анализ затрат на ремонт основных средств;

– выявление резервов и разработка конкретных мероприятий по дальнейшему повышению эффективности использования основных средств.

При анализе основных средств следует использовать карточки учета основных средств, инвентаризационные ведомости, распорядительные документы по учетной политике для целей бухгалтерского и налогового учета, данные технических отчетов об использовании производственного оборудования и др.

Поскольку основные производственные фонды представляют важнейший элемент материально-технической базы производства, то повышение эффективности их использования играет важнейшую роль в достижении высокого уровня эффективности производства в целом. В этой связи возникает потребность в установлении системы показателей, обеспечивающих качественную оценку состояния ОПФ и уровень экономической эффективности их использования.

К показателям, характеризующим качественное состояние применяемых основных производственных фондов, относятся:

• коэффициент физического износа ОПФ;

• коэффициент обновления ОПФ;

• коэффициент выбытия ОПФ;

• коэффициент годности ОПФ. [13]

Вся совокупность показателей, оценивающих эффективность использования ОПФ, может быть разделена на две группы:

– стоимостные (экономические) показатели, оценивающие эффективность использования всей совокупности ОПФ предприятия;

– технико-экономические показатели, характеризующие эффективность использования прежде всего основного технологического оборудования и определяемые с использованием натуральных единиц измерения.

Результатом лучшего использования основных фондов является, прежде всего, увеличение объема производства. Поэтому обобщающий показатель эффективности основных производственных фондов должен строиться на принципе соизмерения произведенной продукции со всей совокупностью примененных при ее производстве основных фондов. Это и будет показатель выпуска продукции в денежном выражении, приходящейся на 1 рубль стоимости основных фондов, т.е. фондоотдача. Фондоотдача основных фондов определяется как отношение стоимости произведенной за год продукции к среднегодовой стоимости основных фондов. Она показывает какова общая отдача от использования каждого рубля, вложенного в основные производственные фонды, т.е. на сколько эффективно это вложение средств. Для расчета величины фондоотдачи (Фо) используется формула:

Фо = ТП / ОПФ,

где ТП – стоимость товарной или реализованной продукции произведенной за год, руб.;

ОПФ – среднегодовая стоимость основных производственных фондов, руб.

Обратной величиной фондоотдачи является показатель – фондоемкости (Фе) продукции. Фондоемкость показывает долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции. Если фондоотдача должна иметь тенденцию к увеличению, то фондоемкость – к снижению. Фондоемкость рассчитывается как отношение стоимости основных производственных фондов к объему выпускаемой продукции по следующей формуле:

Фе = ОПФ / ТП,

где ТП – стоимость товарной или реализованной продукции произведенной за год, руб.;

ОПФ – среднегодовая стоимость основных производственных фондов, руб.

Показатель фондоемкости определяет необходимую величину основных фондов для производства продукции заданного объема на перспективный период. Если объем товарной продукции на перспективный период не изменяется, то нет необходимости увеличивать основные фонды – следует только их совершенствовать, т.е. заменять устаревшее оборудование прогрессивной техникой. При возрастании же объема товарной продукции целесообразно рассчитать перспективную потребность в основных фондах

Эффективность работы предприятия во многом определяется уровнем фондовооружённости труда, определяемой стоимостью основных производственных фондов к числу рабочих (работников промышленно-производственного персонала) предприятия, по формуле:

Фв = Фср / Чппп,

где Фв – фондовооружённость, руб./чел.;

Фср – среднегодовая стоимость основных производственных фондов, руб.;

Чппп – численность промышленно-производственного персонала.

Эта величина должна непрерывно увеличиваться, так как от неё зависит техническая вооружённость, а, следовательно, и производительность труда.

Наиболее важным и потому часто употребляемым показателем экономической эффективности использования ОПФ является фондоотдача, характеризующая объем выработки продукции на каждый рубль вложенных в ОПФ средств. [14]

К группе технико-экономических показателей, оценивающих эффективность использования такой важнейшей группы ОПФ, каковой является «Машины и оборудование», относятся:

• коэффициент экстенсивной загрузки оборудования;

• коэффициент интенсивной нагрузки оборудования;

• интегральный коэффициент использования оборудования.

Коэффициент загрузки оборудования определяется как отношение затрат станочного времени в станко-часах (рассчитанных по трудоемкости работ, выполняемых на данном оборудовании) к полезному фонду времени работы оборудования при принятом режиме использования (2-х или 3-х сменном). Этот показатель широко используется в расчетах производственной мощности для синхронизации пропускной способности различных видов оборудования.

Достигнутый уровень использования возможной производительности технологического оборудования измеряется коэффициентом интенсивности использования станочного парка, который определяется отношением фактического объема выпущенной продукции к установленной производственной мощности оборудования (пропускной способности) [15].

Резервы роста капиталоотдачи связаны с мобилизацией как экстенсивных факторов – увеличение времени полезного использования машин, так и интенсивных факторов – повышение производительности оборудования в единицу времени. Главным фактором повышения эффективности использования основных фондов является их обновление и техническое совершенствование. Внедрение достижения НТП повышает уровень механизации и автоматизации производства, повышает производительность труда рабочих, способствует экономии материальных затрат, повышает культуру и безопасность производства.

Значительные резервы находятся в увеличении времени работы машин и механизмов. Основными причинами целосменных и целосуточных простоев оборудования являются ремонт, неисправность и наладка, а также организационные неполадки: отсутствие материалов, заготовок, инструмента, энергии и др.

Система резервов улучшения использования основных фондов предприятия может быть представлена следующим образом.

1) Техническое совершенствование средств труда:

– техническое перевооружение на базе комплексной автоматизации и гибких производственных систем;

– замена устаревшей техники, модернизация оборудования;

– ликвидация узких мест и диспропорции в производственных мощностях предприятия;

– механизация вспомогательных и обслуживающих производств;

– внедрение прогрессивной технологии спецоснастки;

– развитие изобретательства и рационализации.

2) Увеличение времени работы машин и оборудования:

– ликвидация бездействующего оборудования (сдача в аренду, лизинг,

реализация и проч.);

– сокращение сроков ремонта оборудования;

– снижение простоев: целосменных и внутрисменных.

3) Улучшение организации и управления производством:

– ускорение достижения проектной производительности вновь введенных производственных систем;

– внедрение научной организации труда и производства;

– улучшение обеспечения материально-техническими ресурсами,

– совершенствование управления производством на базе ЭВМ;

– развитие материальных стимулов у работников, способствующих повышению эффективности производства [16].

Таким образом, из первой главы следует, что основные фонды являются материальной базой любого предприятия. Они вещественно воплощены в средствах труда, сохраняют свою форму длительное время и переносят свою стоимость на продукцию по частям. Основные производственные фонды – это фонды, которые непосредственно участвуют в производственном процессе или создают условия для производственного процесса. Выделяют активную и пассивную части основных фондов. Чем выше доля активной части фондов, тем большими возможностями располагает предприятие по увеличению выпуска продукции. Существует ряд факторов, которые влияют на эффективность использования основных фондов: структура основных фондов, их фондоотдача, экстенсивное и интенсивное время работы оборудования и др. Поэтому нужно модернизировать производство, приобретать новую технику и технологию, увеличивать производственную мощность оборудования, что приведет к получению более качественного, высокотехнологичного товара, росту заказов и выручки от реализации этой продукции.

Существуют различные методы учета и оценки основных фондов. Учет производится в натуральной и денежной формах. А виды оценки следующие: первоначальная, восстановительная, остаточная, ликвидационная и рыночная. В условиях рыночной экономики получила применение рыночная стоимость, т.е. реальная стоимость основных фондов организации на современном этапе.

Особенностью основных фондов является их многократное участие в производственных процессах, в результате чего они изнашиваются. Существуют два вида износа – это физический и моральный. В денежной форме износ основных средств выражает амортизация, которая включается в себестоимость изготавливаемой продукции на основе амортизационных норм. В практике начисления амортизации применяются два вида методов: пропорциональные и регрессивные (или методы ускоренной амортизации).

Повышение эффективности использования основных фондов играет важнейшую роль в достижении высокого уровня эффективности производства в целом. Совокупность показателей, оценивающих эффективность использования основных фондов, делится на две группы: стоимостные (экономические) и технико-экономические.

Система улучшения использования основных фондов включает в себя техническое совершенствование средств труда, увеличение времени работы машин и оборудования, а также улучшение организации и управления производством.

2. Анализ использования основных производственных фондов ОАО «Ярнефтехимстрой» строительного управления №3

2.1 Краткая характеристика ОАО «Ярнефтехимстрой» строительного управления №3

Российский строительный рынок представлен многими тысячами организаций, и том числе по Ярославской области. Акционерное общество (АО) «Ярнефтехимстрой» на протяжении многих лет остается в регионе самой крупной и стабильной подрядной организацией по г. Ярославлю и Ярославской области. Подразделениями АО выполняются общестроительные и отделочные работы, специальные работы по текущему и капитальному ремонту, реконструкцией и модернизацией действующих производств. По желанию инвестора АО выполняет функции заказчика-проектировщика, производит подготовку строительной площадки и пуско-наладочные работы. Общество интенсивно занимается внедрением новейших строительных конструкций и материалов, которые являются экономичными, долговечными, соответствуют требованиям по охране окружающей среды, отличаются высоким потребительским спросом. ОАО «Ярнефтехимстрой», его подразделения являются неоднократными дипломантами конкурсов «За лучшую работу в области обеспечения качества». В данной работе рассматривается деятельность не всего ОАО «Ярнефтехимстрой», а одного из его подразделений – Строительного управления №3 (СУ-3), находящегося по адресу г. Ярославль, ул. Гагарина, 69.

Строительное управление №3, основные производственные фонды которого являются объектом исследования в данной работе, является строительно-монтажным управлением.

В 2008 году коллектив управления работал на 13 объектах промышленного, жилищного и культурно-бытового строительства.

За 2008 год строительным управлением освоены объемы для 10 заказчиков, с привлечением 65 субподрядных организаций, доля субподрядных работ в общем объеме СМР составляет 41,0% (386231 / 940469 тыс. руб.), то есть наибольший объем выполнен собственными силами.

Анализируя работу последних 5 лет, видно, что произошло значительное изменение объемов, выполненных управлением. Объемы работ, выполненные управлением представлены в таблице 1.

Таблица 1 – Объемы работ, выполненные управлением по годам

| Выполнение СМР | 2004 г. | 2005 г. | 2006 г. | 2007 г. | 2008 г. |

| Общий объем (тыс. руб.) | 757 366 | 1 587 273 | 553 953 | 509 701 | 940469 |

| Собств. силами (тыс. руб.) | 290 582 | 298 941 | 289 618 | 349 936 | 554 238 |

| Субподр. организ. (т. руб.) | 466 784 | 1 288 332 | 264 335 | 159 765 | 386 231 |

Объем строительства по генподряду значительно увеличился по сравнению с прошлым 2007 годом на 84,5% (940 469 тыс. руб./509 702 тыс. руб.), объем строительных работ, выполненных собственными силами увеличился на 58,4% (554 238 тыс. руб. / 349 936 тыс. руб.).

На изменение объемов повлияли позитивные сдвиги в структуре строительно-монтажных работ: доля промышленного строительства в общем объеме строительно-монтажных работ увеличился до 36% против 23% в 2007 году, объем жилищного строительства возрос до 40% против 37% в 2007 г. Проведены большие работы по строительству ФОКа на территории стадиона «Шинник», большой объем работ выполнен по реконструкции дворца спорта «Автодизель»; на ряде объектов ОАО «Ярославнефтеоргсинтез» работали в качестве субподрядчика. Благодаря выполнению этих и других работ и был достигнут соответствующий уровень строительно-монтажных работ.

В целом по акционерному обществу по итогам 2008 года доля строительно-монтажных работ, выполненных строительным управлением, составила 48% (940469 тыс. руб. / 1980662 тыс. руб.), выполненных собственными силами составляет 45% (554238 тыс. руб./ 1236469 тыс. руб.).

Благодаря тому, что объемы, выполненные собственными силами, увеличились, коллектив сохранил численный состав работников и уровень заработной платы.

Деятельность инженерной службы ОАО «Ярнефтехимстрой» СУ-3 в 2008 году была направлена на повышение экономической эффективности работы управления, совершенствование технологических процессов, повышения качества строительно-монтажных работ, создание условий для безопасного ведения работ, повышение культуры производства.

Источником достигнутых результатов работы Строительного управления №3 в 2008 году стали: внедрение новых технологий, достижения науки и техники, заимствование передового опыта, обучение рабочих и инженерно-технических работников передовым методам труда, новейшим достижениям науки и техники. В 2008 году свою квалификацию повысили 23 рабочих.

При производстве строительно-монтажных работ применялись новые высокоэффективные материалы, позволяющие повысить качество выполняемых конструктивов.

2.2 Анализ динамики и структуры основных фондов

Анализ обеспеченности предприятия основными средствами производства начнем с изучения объема основных средств, их динамики и структуры. Основные фонды предприятия делятся на промышленно-производственные и непромышленные, а также фонды непроизводственного назначения. Производственную мощность предприятия определяют промышленно – производственные фонды. На ОАО «Ярнефтехимстрой» СУ-3 нет основных средств непроизводственного назначения.

Кроме того, для анализа выделим активную часть (рабочие машины и оборудование) и пассивную часть фондов, а также отдельные подгруппы в соответствии с их функциональным назначением (здания производственного назначения, склады, рабочие и силовые машины, оборудование, измерительные приборы и устройства, транспортные средства и т.д.). Такая детализация необходима для выявления резервов эффективности использования основных фондов на основе оптимизации их структуры. Большой интерес при этом представляет соотношение активной и пассивной частей, силовых и рабочих машин, так как от их оптимального сочетания во многом зависят фондоотдача, фондорентабельность и финансовое состояние предприятия.

Анализ динамики основных средств по годам приведен в таблице 2.

Таблица 2 – Анализ динамики основных средств за 2006–2008 гг.

| Наименования основных средств | Ед. измер. | Год | Динамика отклонений | |||||||

| 2006 | 2007 | 2008 | 2007–2006 | 2008–2007 | 2008–2006 | |||||

| абсо-лют. откл. (±) | темп роста (%) | абсо-лют. откл. (±) | темп роста (%) | абсо-лют. откл. (±) | Темп роста (%) | |||||

| Здания | тыс. руб. | 3598 | 3440 | 3437 | -158 | - | -3 | - | -161 | - |

| Сооружения и передаточные устройства | тыс. руб. | 58 | 58 | 121 | 0 | - | +63 | 209 | +63 | 209 |

| Машины и оборудование | тыс. руб. | 847 | 1405 | 2011 | +558 | 165,9 | +606 | 143 | +1164 | 237 |

| Транспорт-ные средства | тыс. руб. | 9305 | 8969 | 8746 | -336 | - | -223 | - | -559 | - |

| Производст-венный и хоз. инвентарь | тыс. руб. | 1376 | 1338 | 706 | -38 | - | -632 | - | -670 | - |

Как видно из таблицы 2, в целом прирост основных средств на ОАО «Ярнефтехимстрой» строительном управлении №3 имеет отрицательную динамику: за два года их стоимость снизилась, хотя и незначительно.

Особенно следует отметить как положительный факт, динамику роста активной части основных средств – машин и оборудования, при помощи которых производится продукция. Активная часть основных фондов в 2007 году выросла с 847 000 рублей до 1 405 000 рублей, или на 165,9% а в 2008 году еще увеличилась до 2 011 000 руб., что составляет 143%. Взаимосвязь этого показателя с увеличением объемов товарной продукции будет рассмотрена далее.

Снижение стоимости зданий и сооружений менее значительный: новые здания и сооружения выводились в 2007 году: стоимость зданий уменьшилась на 158 тыс. рублей, а стоимость сооружений осталась неизменной. Уменьшение стоимости транспортных средств с 2006 по 2007 гг. вызвано снижением производственно – хозяйственной деятельности, спадом объемов выпуска товарной продукции. Стоимость прочих видов основных средств и производственного и хозяйственного инвентаря тоже снизилась.

Рисунок 2 – Динамика основных средств за 2006–2008 гг.: 1 – Здания; 2 – машины и оборудование; 3 – транспортные средства; 4 – Другие виды оборотных средств

Рисунок 3 – Структура основных производственных фондов в 2006 году

Рисунок 4 – Структура основных производственных фондов в 2007 году

Рисунок 5 – Структура основных производственных фондов в 2008 году

Данные, рассчитанные в таблице А.1, показывают улучшение структуры основных средств к концу 2008 года: удельный вес машин и оборудования в общей их стоимости увеличился на 5,7 пункта, в то же время удельный вес пассивных основных средств незначительно возрос на 2,7 пункта. Увеличение доли транспортных средств вызван более высокими темпами прироста по сравнению с машинами и оборудованием, так как в абсолютном выражении они уменьшились. Такие структурные сдвиги в составе основных средств оказывают положительное влияние на рост объема товарной продукции. Это влияние рассмотрим подробнее при факторном анализе рентабельности основных средств.

2.3 Анализ движения и технического состояния основных средств производства

Данные, требующиеся для анализа движения и технического состояния основных фондов за 2006, 2007 и 2008 гг. приведены в таблице 4.

Рассмотрев данные таблицы 4, можно сделать следующий вывод: за период с 2006 по 2008 гг. на ОАО «Ярнефтехимстрой» строительном управлении №3 быстрее всего обновлялись машины и оборудование. Обновление таких основных средств как машины и оборудование (обновились за 2 года на 94,7%) – следует оценить как безусловно положительный факт, который всегда оказывает достаточно сильное влияние на объемы выпускаемой продукции, на ее качество, сроки доставки покупателям и на другие показатели хозяйственно – финансовой деятельности, такие, как: снижение затрат на ремонт основных средств, повышение производительности труда, введение новых технологий, снижение себестоимости и повышение фондоотдачи основных средств.

Коэффициент обновления (Кобн.) основных средств находится в обратной связи со сроками их обновления, выраженных в среднем количестве лет, прошедших от их ввода в эксплуатацию до списания с баланса предприятия (формула (1)) [17].

Кобн.= Стоимость поступивших ОС / Стоимость ОС на конец года, (1)

где Кобн. - коэффициент обновления;

Стоимость поступивших ОС – стоимость поступивших основных средств;

Стоимость ОС на конец года – стоимость основных средств на конец года. Темпы обновления основных фондов в 2006, 2007 и 2008 гг. занесем в таблицу 5.

Сведения, приведенные в таблице 5, показывают, что за 2006–2007 годы техническое состояние основных средств на предприятии несколько улучшилось за счет более интенсивного их обновления. А в 2008 году техническое состояние немного ухудшилось, из-за менее интенсивного обновления. Особенно важно для наращивания объемов производства и повышения фондорентабельности снижение сроков обновления машин и оборудования. В 2007 году срок обновления активной части основных средств был выше относительно 2006 года (1,5 к 4,9), что является положительным явлением. Однако в 2008 году он вновь возрос.

Таблица 4 – Анализ движения и технического состояния основных фондов за 2006–2008 гг.

|

Наименование основных фондов |

2006 | 2007 | 2008 | ||||||

| Поступило ОС (тыс. руб.) |

Стоимость ОС на конец периода (тыс. руб.) |

Кобн. (%) |

Поступило ОС (тыс. руб.) |

Стоимость ОС на конец периода (тыс. руб.) |

Кобн. (%) |

Поступило ОС (тыс. р.) | Стоимость ОС на конец периода (тыср.) |

Кобн. (%) |

|

| Здания | 78 | 3598 | 2,2 | 0 | 3440 | 0 | 0 | 3437 | 0 |

| Сооружения | 0 | 58 | 0 | 0 | 58 | 0 | 68 | 121 | 56,2 |

| Машины и оборудование | 183 | 847 | 22,6 | 558 | 1405 | 39,7 | 651 | 2011 | 32,4 |

| Транспортн | 0 | 9305 | 0 | 0 | 8969 | 0 | 0 | 8746 | 0 |

| Производственный и хоз-ный инвентарь | 311 | 1376 | 21,6 | 0 | 1338 | 0 | 0 | 706 | 0 |

| Другие виды основных средств | 540 | 13540 | 4,0 | 1196 | 10513 | 11,4 | 208 | 8080 | 2,6 |

| ИТОГО | 1112 | 28724 | 3,9 | 1754 | 25723 | 6,8 | 927 | 23101 | 4,0 |

| В том числе активная часть | 183 | 847 | 21,6 | 558 | 1405 | 39,7 | 651 | 2011 | 32,4 |

Таблица 5 – Темпы обновления основных фондов в 2006–2008 гг.

| Наименование основных фондов | 2006 | 2007 | 2008 | |||||||

| Поступило ОС (тыс. р.) | Стоимость ОС на начало периода (тыс. р.) | Темп обновления Т обн. | Поступило ОС (тыс. р.) | Стоимость ОС на начало периода (тыср.) |

Темп обновления Т обн. |

Поступило ОС (тыс. р.) | Стоимость ОС на начало периода (тыс. р.) |

Темп обновления Т обн. |

||

| Здания | 78 | 3520 | 45,1 | 0 | 3598 | 0 | 0 | 3440 | 0 | |

| Сооружения и передаточные устройства | 0 | 58 | 0 | 0 | 58 | 0 | 68 | 58 | 0,8 | |

| Машины и оборудование | 183 | 905 | 4,9 | 558 | 847 | 1,5 | 651 | 1405 | 2,2 | |

| Транспортные средства | 0 | 9529 | 0 | 0 | 9305 | 0 | 0 | 8969 | 0 | |

| Производственный и хозяйственный инвентарь | 311 | 1104 | 3,5 | 0 | 1376 | 0 | 0 | 1338 | 0 | |

| Другие виды основных средств | 540 | 13112 | 24,3 | 1196 | 13540 | 11,3 | 208 | 10513 | 50,5 | |

| ИТОГО | 1112 | 28240 | 25,4 | 1754 | 28724 | 16,4 | 927 | 25723 | 27,7 | |

| В том числе активная часть | 183 | 905 | 4,9 | 558 | 847 | 1,5 | 651 | 1405 | 2,2 |

В 2008 году немного возросли темпы обновления (Тобн.) по всем группам основных средств по сравнению с 2007 годом, а особенно увеличились по группе «другие виды основных средств». Темп обновления, рассчитывается по формуле (2), приведенной ниже [18].

Тобн. = Стоимость ОС на начало периода / Стоимость поступивших ОС, (2)

где Тобн. - темп обновления;

(Стоимость ОС на начало года – это стоимость основных средств на начало года;

Стоимость поступивших ОС – это стоимость поступивших основных средств).

Так, в 2008 году сооружения и передаточные устройства обновлялись в среднем за 0,8 года (в 2007 г. аналогичный показатель был равен 0), а производственный и хозяйственный инвентарь не обновлялся в течение года, что может оказать негативное влияние на качество производимой продукции.

Движение фондов также характеризуют два других коэффициента: коэффициент выбытия (Кв.) и коэффициент прироста (Кпр.), которые определяются по формулам (3) и (4) [19];

Кв. = Выбывшие ОС / Стоимость ОС на начало периода, (3)

Где Кв. - коэффициент выбытия;

(Выбывшие ОС – это выбывшие основные средства.

Стоимость ОС на начало периода – это стоимость основных средств на начало периода;

Кпр. = Стоимость прироста ОС / Стоимость ОС на начало периода, (4)

где Кпр. - коэффициент прироста;

Стоимость прироста ОС – это стоимость прироста основных средств.

Стоимость ОС на начало периода – это стоимость основных средств на начало периода;

Если коэффициент обновления характеризует интенсивность обновления основных средств, то коэффициент выбытия – степень интенсивности выбытия основных средств из производства. Повышенный коэффициент выбытия по активной части оказывает отрицательное влияние на показатель фондоотдачи.

Подставив соответствующие значения в данные формулы, проанализируем коэффициенты выбытия и прироста основных средств на предприятии. Расчеты обобщим в таблицах 6 и 7.

Из таблицы 6 можно сделать вывод, что на анализируемом предприятии в 2006 году темпы выбытия основных средств в целом ниже, по сравнению с 2007 и 2008 гг. Однако, темп выбытия по активной части основных средств в 2006 году является наибольшей, по сравнению с последующими годами, что оказывает отрицательное влияние на показатель фондоотдачи. В 2007 году темпы выбытия основных средств выше того же показателя по сравнению с 2008 годом по следующим основным средствам: эксплуатация зданий, транспортные средства и по другим видам основных средств. Данные факты сказались на коэффициенте выбытия основных фондов в целом по предприятию. Так, в 2007 г. выбыло из производства 16,6% основных средств, а в 2008 г. – 13,8%. Этот показатель свидетельствует о наращивании производственного потенциала и мощности предприятия. Нет выбытия из эксплуатации сооружений, машин и оборудования. Пониженный коэффициент выбытия по активной части оказывает положительное влияние на показатель фондоотдачи.

Таблица 6 – Коэффициенты выбытия основных средств на управлении в 2006–2008 гг.

| Наименование основных фондов | 2006 | 2007 | 2008 | |||||||

|

Стоимость ОС на начало периода (тыс. руб.) |

Выбыло ОС (тыс. р.) |

Кв.% |

Стоимость ОС на начало периода (тыс. руб.) |

Выбыло ОС (тыс. р.) |

Кв.% |

Стоимость ОС на начало периода (тыс. р.) |

Выбыло ОС (тыс. р.) |

Кв.% |

||

| Здания | 3531 | 11 | 0,3 | 3598 | 158 | 4,4 | 3440 | 3 | 0,09 | |

| Сооружения и передаточные устройства | 58 | 0 | 0 | 58 | 0 | 0 | 58 | 5 | 8,6 | |

| Машины и оборудование | 905 | 241 | 26,6 | 847 | 0 | 0 | 1405 | 45 | 3,2 | |

| Транспортные средства | 9529 | 224 | 2,4 | 9305 | 336 | 3,6 | 8969 | 223 | 2,5 | |

| Производственный и хозяйственный инвентарь | 1104 | 39 | 3,5 | 1376 | 38 | 2,8 | 1338 | 632 | 47,2 | |

| Другие виды основных средств | 13112 | 112 | 0,8 | 13540 | 4224 | 31,2 | 10513 | 2641 | 25,1 | |

| ИТОГО | 28240 | 627 | 2,2 | 28724 | 4756 | 16,6 | 25723 | 3549 | 13,8 | |

| В том числе активная часть | 905 | 241 | 26,6 | 847 | 0 | 0 | 1405 | 45 | 3,2 |

Из таблицы 7 видно, что коэффициент прироста в 2006 году имеет положительное значение, хотя и не большое, а в 2007 и 2008 гг. является величиной отрицательной, то есть производственная мощь предприятия уменьшилась, что, безусловно, является отрицательным показателем развития предприятия. В 2008 году коэффициент выбытия ниже, по сравнению с 2007 годом, но незначительно, всего лишь на 0,02 пункта.

Таблица 7 – Характеристика выбытия и прироста основных средств за 2006–2008 гг.

| Коэффициенты | Наименование показателей | Ед. изм. | 2006 | 2007 | 2008 |

| Коэффициент выбытия | Стоимость выбывших ОС – всего | тыс. руб. | 627 | 4756 | 3549 |

| Стоимость ОС на начало периода – всего | тыс. руб. | 28240 | 28724 | 25723 | |

|

Кв. |

0,02 | 0,16 | 0,14 | ||

| Коэффициент прироста | Сумма прироста ОС (тыс. р.) | тыс. руб. | +484 | -3001 | -2622 |

|

К пр. |

0,02 | -0,10 | -0,10 |

2.4 Анализ качественных показателей состояния основных средств

Физический износ основных средств – это неизбежный процесс, но он может быть уменьшен вследствие восстановления основных средств посредством ремонта (текущего, среднего и капитального), а также модернизации и реконструкции. К работам по обслуживанию, а также текущему и среднему ремонту объектов основных средств относятся работы по их систематическому и своевременному предохранению от преждевременного износа и поддержанию в рабочем состоянии.

При анализе качественного состояния основных средств проверяется обеспечение выполнения системы планово-предупредительного ремонта, разработанной и утвержденной в организации с учетом технических характеристик основных средств, условий их эксплуатации и других причин.

Уровень физического износа основных средств определяется через коэффициент износа (Кизн) по формуле (5) [20]:

| Кизн = | Сумма амортизации | (5) | |

| Первоначальная стоимость основных средств на соответствующую дату | |||

С показателем коэффициента износа связан другой показатель состояния основных средств – коэффициент годности основных средств (Кг), который определяется по формуле (6) [20]:

| Кг = | Остаточная стоимость основных средств | (6) | |

| Первоначальная стоимость основных средств | |||

Коэффициент годности также можно определить по следующей формуле (7) [18]:

Кизн = 1 – Кг (7)

Остаточная стоимость основных средств определяется следующим образом по формуле 8 [21]:

| Ост = | Первоначальная стоимость ОС – Начисленная амортизация | (8) |

Таблица 8 – Данные технического состояния основных средств за 2004–2006 гг.

| Коэффициенты | Наименование показателей | 2006 | 2007 | 2008 | ||||

| начало года | конец года | начало года | конец года | начало года | конец года | |||

| Коэффициент износа | Сумма начисленной амортизации (тыс. р.) | 15427 | 16007 | 16007 | 16413 | 16413 | 15521 | |

| Первоначальная стоимость ОС (тыс. р.) | 28240 | 28724 | 28724 | 25723 | 25723 | 23101 | ||

| К изн. | 0,55 | 0,56 | 0,56 | 0,64 | 0,64 | 0,67 |

Более наглядно, коэффициенты износа и годности представлены на рисунке 6.

Рисунок 6 – Коэффициент износа и годности

Чем больше коэффициент годности основных фондов, тем они более пригодны для использования. Как видно из таблицы 8 и на рисунке 6 на анализируемом управлении коэффициент годности основных средств следующий: 0,45 – в 2006 г. и 0,44 в 2007 году, когда коэффициент ввода новых основных фондов был выше, чем в 2008 г. В 2008 году прирост основных средств невысокий (4,0%), поэтому действующие основные средства за год эксплуатации износились, и на конец 2008 года их износ составил 67%. Введение в эксплуатацию новых основных средств и списание негодных с баланса управления, за 2 последних года не снизили коэффициент износа (соответственно, уменьшив коэффициент годности), поэтому основные средства нуждаются в более радикальном обновлении, так как их износ составляет больше половины их первоначальной стоимости.

Для более детального анализа годности основных средств и оценки их состояния проанализируем качественные показатели ОПФ по видам. Особенное внимание при этом обратим на состояние машин, оборудования, транспортных средств, поскольку именно эти основные средства определяют не только объем товарной продукции, но и ее качество.

Рисунок 7 – Коэффициент износа

Рисунок 8 – Коэффициент годности

Как видно из таблицы Б.1 и из рисунков 7 и 8, на ОАО «Ярнефтехимстрой» строительном управлении №3 здания и сооружения имеют процент износа меньше, чем по другим видам основных средств – 41–59%. Это означает, что срок их эксплуатации на конец 2008 года составляет почти 60% от нормативного срока службы данной группы ОПФ.

Следует отметить высокий уровень износа активной части основных средств и других видов основных средств (хотя в 2006 году износ других видов основных средств составлял лишь 16–17%, но к 2008 году износ составил 83%). Хотя стратегическая политика управления нацелена на обновление активных основных средств, коэффициент износа по этой группе основных средств изменяется незначительно и годность, и, соответственно, качественное состояние этой части ОПФ, остается невысокой. Однако отрицательная тенденция в ухудшении годности активных основных средств дает основание полагать, что менеджмент предприятия уделяет не достаточное внимание управлению основными средствами, так как рост затрат на текущие и капитальные ремонты изношенных основных средств вызывает повышение себестоимости реализованной продукции и, как результат, снижение прибыли и рентабельности хозяйственной деятельности предприятия.

2.5 Анализ интенсивности и эффективности использования основных производственных фондов

Для обобщающей характеристики эффективности и интенсивности использования основных средств служат следующие показатели:

– фондорентабельность (отношение прибыли от основной деятельности к среднегодовой стоимости основных средств);

– фондоотдача основных производственных фондов (отношение стоимости произведенной продукции к среднегодовой стоимости основных производственных фондов);

– фондоотдача активной части основных производственных фондов (отношение стоимости произведенной продукции к среднегодовой стоимости активной части основных средств);

– фондоемкость (отношение среднегодовой стоимости ОПФ к стоимости произведенной продукции за отчетный период);

– относительная экономия основных фондов (Эопф) (формула (9)) [22]:

Эопф = (ОПФ1 – ОПФ0) * Iвп, (9)

где ОПФ0, ОПФ1 – соответственно среднегодовая стоимость основных производственных фондов в базисном и отчетном годах;

Iвп – индекс объема валового производства продукции.

При расчете среднегодовой стоимости ОПФ учитываются не только собственные, но и арендуемые основные средства и не включаются фонды, находящиеся на консервации, резервные и сданные в аренду.

Исходная информация для анализа фондорентабельности основных средств за 2006–2008 гг. представлена в таблице 10.

Таблица 10 – Анализ фондорентабельности основных средств за 2006–2008 гг.

| Показатель | 2006 | 2007 | Отклонение | 2007 | 2008 | Отклонение | |||

|

абсолоткл. (±) |

темп роста (%) |

абсол. откл. (±) |

темп роста (%) | ||||||

| Прибыль от продаж (тыс. руб.) | 2819 | 1856 | -963 | 65,8 | 1856 | 2626 | +770 | 142 | |

| Объем выпуска товарной продукции (тыс. руб.) | 571122 | 528177 | -42945 | 92,4 | 528177 | 975347 | 447170 | 185 | |

| Себестоимость продукции (тыс. руб.) | 550483 | 523169 | -22306 | 95,9 | 523169 | 937542 | 414373 | 179 | |

| Численность ППП (чел.) | 300 | 280 | -20 | 93,3 | 280 | 285 | 5 | 102 | |

| Среднегодовая стоимость: – ОПФ (тыс. руб.) | 16660 | 11118 | -5542 | 66,73 | 11118 | 8 567 | -2551 | 77,0 | |

| – активной части (тыс. руб.) | 847 | 1405 | 558 | 165,9 | 1405 | 2011 | 606 | 143 | |

| Удельный вес активной части (%) | 5,1 | 12,6 | 7,5 | 247,0 | 12,6 | 23,5 | 10,9 | 186,5 | |

| Фондорентабельность (%) | 16,9 | 16,7 | -0,2 | 98,8 | 16,7 | 30,6 | 13,9 | 183 | |

| Рентабельность продукции (%) | 0,5 | 0,4 | -0,1 | 80 | 0,4 | 0,27 | -0,13 | 67,5 | |

| Фондоотдача ОПФ (руб./руб.) | 34,3 | 47,5 | 13,2 | 138,5 | 47,5 | 113,8 | 66,3 | 240 | |

Данные таблице 10 показывают, что уровень рентабельности основных производственных фондов в 2007 г. незначительно ниже уровня предыдущего года (в 2006 г. – 16,9%; в 2007 г. – 16,7%). В 2008 году динамика фондорентабельности стала лучше: она составляет 183% по сравнению с 2007 годом.

Положительную динамику имеет фондоотдача основных фондов: в 2006 г. она равнялась 34,3 руб./руб., а к 2008 году этот показатель увеличился в 3,3 раза и составил 113,8 руб./руб.

Наглядно динамика фондоотдачи основных средств представлена на рисунке 9.

Рисунок 9 – Динамика фондоотдачи

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность (Rопф) (формула (10)). Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции. Взаимосвязь этих показателей можно представить следующим образом [23]:

Rопф = ФОопф * Rвп, (10)

где ФОопф – фондоотдача;

Rвп – рентабельность продукции.

По исходным данным таблицы 8 определим степень влияния факторов на уровень фондорентабельности. Чтобы определить, как он изменился за счет фондоотдачи и рентабельности продукции, можно воспользоваться способом абсолютных разниц.

По следующим формулам определяем изменение рентабельности фондов за счет:

1) фондоотдачи основных производственных фондов (формула (11)) [23]:

ΔRопф = ΔФО * Rвп баз., (11)

2) рентабельности продукции (формула (12)) [23]:

ΔRопф = ФОфакт * ΔRвп баз., (12)

Подставив значения из таблицы 8 в выше приведенные формулы, получим изменение рентабельности фондов в 2007 г. по сравнению с 2006 за счет:

1) фондоотдачи (по формуле 11):

ΔRопф = 13,2 * 0,5 = 6,6 (доля – 58,1%);

2) рентабельности продукции (по формуле 12):

ΔRопф = 47,5 * |-0,1| = 4,75 (доля – 41,9%).

Итого: 11,35 (100%)

Подставив значения из таблицы 8 в выше приведенные формулы, получим изменение рентабельности фондов в 2008 г. по сравнению с 2007 за счет:

1) фондоотдачи (по формуле (11)):

ΔRопф = 66,3 * 0,4 = 26,52 (доля 64,2%);

1) рентабельности продукции (по формуле (12)):

ΔRопф = 113,8 * |-0,13| = 14,79 (доля 35,8%).

Итого: 41,31 (100%)

Как видно из расчетов, решающее значение для повышения фондорентабельности ОПФ имеет рост фондоотдачи основных фондов, а рентабельность продукции в 2007 году повлияла на 41,9%, а в 2008 г. это влияние еще снизилось и равнялось 35,8%.

По данным таблицы 8 способом абсолютных разниц рассчитаем изменение фондоотдачи ОПФ за три последних года за счет:

– удельного веса активной части ОПФ:

ΔФО Уд ª = Δ Уд ª * ФО ª баз = 0,18 * 674,3 = 121,3

– фондоотдачи активной части фондов:

ΔФО ФО ª = Уд ª ф * ΔФО ª = 0,235 * (-189,3) = -44,5

Итого: 76,8

Таким образом, фондоотдача активной части фондов снизила фондоотдачу основных фондов на 44,5 рубля, а рост удельного веса активной части основных производственных фондов в общей их стоимости сказалось на росте фондоотдачи положительно (+121,3 руб.).

2.6 Факторный анализ влияния изменения величины основных средств на объем товарной продукции и выручки

Влияние данных факторов на объем производства продукции устанавливается умножением изменения фондоотдачи ОПФ за счет каждого фактора на фактические среднегодовые остатки ОПФ, а изменение среднегодовой стоимости ОПФ – на базисный уровень (2006 г.) фондоотдачи ОПФ.

Изменение объема выпуска продукции за счет:

– увеличения среднегодовой стоимости ОПФ:

ΔВП опф = Δ ОПФ * ФО опф баз = -8093 * 34,3 = -277590

– изменения удельного веса активной части ОПФ в общей их сумме:

ΔВП Уд ª = ОПФ * ΔФО Уд ª = 8567 * 121,3 = 1039177,

– изменения фондоотдачи активной части оборудования:

ΔВП ФО ª = ОПФ * ΔФО опф ФОª = 8567 * (-44,5) = -381232

Итого: 380355 тыс. руб.

Наибольшее значение для повышения прибыльности предприятия, наращивания объемов выпуска продукции имеет повышение фондоотдачи активной части основных средств.

На анализируемом предприятии за счет этого фактора объем продукции снизился на 381232 тыс. рублей, что уменьшило прирост валовой продукции в 2008 году.

Конечно, эффективность использования основных фондов вернее всего отражается с помощью показателя фондоотдачи, исчисленного на основе выпуска продукции в натуральном выражении. Однако сфера применения этого показателя ограничена предприятиями, выпускающими единственный вид продукции. В своем исследовании для расчета фондоотдачи ОПФ на ОАО «Ярнефтехимстрой» СУ-3 мы применили показатель выручки за проданную продукцию, вследствие того, что другие показатели при внешнем анализе недоступны. Однако, применение показателя реализованной продукции для исчисления фондоотдачи нецелесообразно, так как этот показатель в динамике за ряд лет будет отражать объемы в разной оценке. Кроме того, объем продукции, принятый при определении фондоотдачи не может рассматриваться как величина, пропорциональная размерам основных фондов, поскольку она зависит от использования основных фондов в течение суток (сменность), годового режима работы (сезонность, прерывная и непрерывная рабочая неделя) и т.д. Также различной может быть и пассивная часть основных фондов, которая вообще слабо связана с объемом выпуска.

Величина фондоотдачи зависит от объема выпускаемой или реализуемой продукции и удельного веса машин и оборудования в общей стоимости основных средств организации. В ходе анализа можно только выяснить влияние на этот показатель выхода продукции у организации на одну денежную единицу стоимости действующего оборудования и коэффициента использования наличного оборудования, не зависящего от того, установлено или не установлено оборудование, действует оно или бездействует.

Эффективность ведения хозяйства предусматривает систематический рост фондоотдачи за счет:

– увеличения производительности труда;

– увеличения производительности оборудования;

– сокращения простоев;

– оптимальной загрузки оборудования;

– технического совершенствования основных средств и др.

На уровень фондоотдачи оказывают влияние многие факторы, но основными из них являются следующие:

– изменение самой структуры основных средств;

– изменение стоимости воспроизводства единицы мощности основных средств;

– изменение степени использования основных средств. [25]

Повышение фондоотдачи основных производственных фондов в промышленности достигается также за счёт факторов, которые можно объединить в следующие группы:

1) факторы, отражающие уровень непосредственного использования действующих основных производственных фондов по времени и мощности: повышение сменности производства, снижение внутрисменных простоев, повышение производительности машин, оборудования и транспортных средств, своевременная и комплектная поставка материалов, конструкций и деталей, оборудования, подлежащего монтажу;

2) факторы, отражающие организационные меры и управление предприятием: совершенствование организационной структуры управления, уровень концентрации производства, уровень специализации промышленных предприятий, совершенствование планирования и управления производством, постоянное осуществление научной организации труда, внедрение автоматизированных систем управления, внедрение прогрессивных форм организации труда;

3) факторы, отражающие социальные и экономические условия работающих в промышленности: уровень квалификации рабочих и ИТР, производственные условия для выполнения работ, совершенствование учёта, контроля и анализа работы парка оборудования, бытовые условия рабочих, материальное стимулирование работающих, моральное стимулирование работающих за лучшее использование основных производственных фондов;

4) факторы, выражающие влияние обновления основных фондов в процессе их воспроизводства: фондоёмкость, выбытие основных фондов вследствие морального и физического износа, темпы обновления основных фондов, общая структура фондов, структура фондов по их группам;

5) факторы, отражающие влияние технического прогресса в промышленности: новые конструкционные материалы, внедрение прогрессивной технологии производства, новая техника, транспортные средства и так далее. [26]

Для определения обеспеченности основными фондами и их использования применяются также показатели фондоемкости, фондовооруженности и производительности труда.

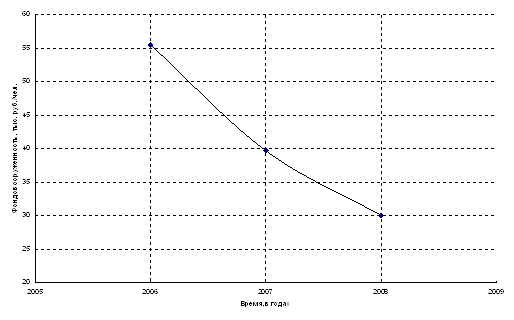

Обобщающим показателем, характеризующим уровень обеспеченности предприятия основными производственными фондами, является фондовооруженность труда.

Показатель общей фондовооруженности труда рассчитывается отношением среднегодовой стоимости промышленно-производственных фондов к численности производственно-промышленного персонала. Показатель отражает степень обеспеченности работников средствами труда (основными фондами). Производительность труда определяется как отношение стоимости выпущенной продукции к численности работников.

Чтобы проследить взаимосвязь между показателями фондоотдачи, фондовооруженности и производительности труда, необходимо преобразовать формулу фондоотдачи в формулу 13:

ФО = П/F = П/ЧР:F/ЧР = ПТ:ФВ, (13)

где F – средняя стоимость производственных основных фондов;

П – объем продукции;

ЧР – численность работников;

ПТ – производительность труда;

ФВ – фондовооруженность.