Дипломная работа: Створення програми для автоматизації процесу нарахування заробітної плати

Вступ

Пріоритетним н напрямами реформування ринку праці в Україні є вдосконалення системи оплати праці, розширення можливостей отримання населенням офіційних основних і додаткових доходів, соціальна підтримка окремих груп; підвищення якості та конкурентоспроможності робочої сили; сприяння ефективним (доцільним) переміщенням працездатного населення; запобігання зростанню безробіття через створення робочих місць за рахунок різних джерел фінансування, впровадження дієвих механізмів вивільнення і перерозподілу зайнятих, реструктуризації економіки і піднесення вітчизняного виробництва.

Питання оплати праці займають особливе місце в регулюванні праці та у трудових відносинах. Оплата праці розглядається багатьма економістами як основний інструмент спонукання і безупинної підтримки інтересу працівника до високопродуктивної віддачі трудових зусиль.

За наявності вільного ринку праці і робочої сили проблема встановлення заробітної плати стає проблемою визначення ринкової ціни робочої сили. В цих умовах на рівень оплати істотний вплив починає справляти співвідношення попиту і пропозиції робочої сили. У ринковій економіці головне місце займає контрактна, договірна форма оплати праці. Робоча сила продається в кредит, тобто оплата вартості робочої сили відбувається після закінчення визначеного терміну з моменту її купівлі (наприклад, через тиждень, місяць тощо). Звичайно, ціна робочої сили складається не тільки під впливом попиту та пропозиції, але і низки інших факторів. На неї можуть виливати: професія, освіта, стать, вік, умови праці, регіональні фактори, встановлені правила та норми. В умовах ринкової економіки високо цінуються освіта й професіоналізм працівника, складна праця оплачується вище простої. У ринковій економіці стимулом слугує власне зарплата, а не її підвищення, бо коли рівень оплати праці досить великий, щоб зацікавити працівника в активній праці, існує загроза лишитися цих грошей. До того ж в умовах ринку люди розуміють, що дохід і прибуток підприємства залежать, в першу чергу, від їхніх трудових зусиль, а зарплата - від доходу.

Процес нарахування заробітної плати є досить складним. На кожному підприємстві є бухгалтер з заробітної плати, який слідкує за нарахуванням заробітної плати. Це досить трудомістка праця, тому на багатьох підприємствах її намагаються автоматизувати. Для автоматизації процесу нарахування заробітної плати використовується програма 1С, вартість якої в використанні досить велика за рахунок необхідності її оновлення та налаштування, навчання працівників, тощо.

Актуальність проблеми зростає з використанням 1С для аграрних підприємств, які знаходяться далеко від великих міст, де проводять навчання користувачів прикладки та є спеціалісти з установки та налаштування 1С. Крім того аграрні підприємства не мають змогу витрачати кошти на програмне забезпечення через сучасний стан аграрного сектору.

Мета дипломної роботи полягає в створенні програми по нарахуванню заробітної плати, яка буде зручна в користуванні та бути доступною за ціною для аграрних підприємств.

Об'єктом дослідження даної дипломної роботи є СФГ «Злагода», що у процесі своєї діяльності керується Законами України «Про бухгалтерський облік та фінансову звітність в Україні», «Про аудиторську діяльність», Господарським Кодексом тощо.

Виходячи з цього, предметом даного дослідження було обрано процес нарахування заробітної плати.

Об'єктом дослідження став процес нарахування заробітної плати у СФГ «Злагода» Сватівського району Луганської області.

Перед даною роботою ставилися наступні задачі:

1. Вивчити процес нарахування заробітної плати на прикладі конкретного сільськогосподарського підприємства - СФГ «Злагода» Сватівського району Луганської області.

2. Створення програми по нарахуванню заробітної плати.

1. Теоретичні і правові основи нарахування заробітної плати

Відповідно до Кодексу законів України про працю громадяни України мають право на роботу, - тобто на одержання роботи з оплатою праці не нижче встановленого державою мінімального розміру, - включаючи право на вільний вибір професії, роду занять і роботи, що забезпечується державою. Держава створює умови для ефективної зайнятості населення, сприяє працевлаштуванню, підготовці і підвищенню трудової кваліфікації, а при необхідності забезпечує перепідготовку осіб, що залишаються без роботи в результаті переходу до ринкової економіки.

Оплати праці регулюється основними нормативними документами: Кодексом законів України про працю, Законом України "Про оплату праці" від 24.03.1995 р. №108/95-ВР зі змінами і доповненнями. Порядок нарахування заробітної плати затверджено постановою Кабінету Міністрів України від 08.02.1995 р. №100 зі змінами і доповненнями; Інструкцією зі статистики заробітної плати, затвердженої наказом Міністерства статистики від 26.12.1992 р. №13-92 зі змінами і доповненнями; Законом України "Про відпустки" від 15.11.1996 р. Порядок нарахування заробітної плати (доходу) для розрахунків виплат із загальнообов'язковим державним страхуванням, затвердженим постановою Кабінету Міністрів України від 26.09.2001 р. №1266. Нарахування, виплата й облік оплати праці повинні проводитися відповідно до дійсного законодавства нормативними й інструктивними матеріалами, що регулюють трудові відносини.

Відповідно до Закону України "Про оплату праці" заробітна плата - це винагорода, що виражається, як правило, у грошовому вираженні, що за трудовим договором чи власник уповноважений їм орган виплачує працівнику за виконану їм роботу. Розмір заробітної плати залежить від складності й умов виконуваної роботи, професійно-ділових якостей працівника, результатів його роботи в господарській діяльності підприємства. Згідно Ст. 2 Закону про Оплату Праці заробітна плата складається з основної і додаткової частин, інших заохочувальних і компенсаційних доплат. Основна заробітна плата - це винагорода за виконану роботу відповідно встановленим нормам роботи (норми часу, вироблення, обслуговування, посадові обов'язки). Вона встановлюється у виді тарифних ставок (окладів) і відрядних розцінок для робочих і посадових окладів для службовців. Додаткова заробітна плата - це винагорода за роботу понад установлені норми, за трудові успіхи і винахідливість і за особливі умови роботи. Вона включає доплати, надбавки, гарантійні і компенсаційні виплати, передбачені чинним законодавством, премії, зв'язані з виконанням виробничих задач і функцій. Інші заохочувальні і компенсаційні виплати - це виплати у формі винагород за підсумками роботи за рік, премії за спеціальними системами і положеннями, компенсаційні та інші грошові і матеріальні виплати, що не передбачені актами діючого законодавства, чи які ведуться понад встановлений актами норм.

Відповідно до Ст. 30 Закону "Про оплату праці" при кожній виплаті заробітної плати чи власник уповноважений їм орган повинний повідомити працівника про такі дані, що відносяться до періоду, за який ведеться оплата роботи:

а) загальна сума заробітної плати з розшифровкою по видах виплат;

б) розміри і підстави відрахувань із заробітної плати;

в) сума заробітної плати, що нарахована до виплати.

Власник чи уповноважений їм орган зобов'язаний забезпечити достовірний облік виконуваної працівником роботи і бухгалтерський облік витрат на оплату роботи у встановленому порядку.

До прийняття нових законодавчих актів по оподатковуванню доходів громадян порядок утримання прибуткового податку визначається Декретом Кабінету Міністрів України від 26.12.1992 р. №13-92 "Про прибутковий податок із громадян", Інструкцією про прибутковий податок із громадян, затвердженої наказом ДПІ України від 21.04.1993 р. №12 (зі змінами і доповненнями).У відповідності до статтями 8 і 9 Декрету оподатковування доходів громадян (а саме нарахування, утримання і перерозподіли в бюджет прибуткового податку), отриманих ними за місцем основної роботи (служби, навчання), відбувається в джерела виплати таких доходів, тобто підприємствами, установами, організаціями усіх форм власності, фізичними особами - суб'єктами підприємницької діяльності, з якими громадяни знаходяться в трудових відносинах, за умови обов'язкового ведення в цьому місці трудової книжки і добутку відрахувань у фонд соціального страхування. Також з заробітної плати утримується відрахування у пенсійний фонд та на випадок безробіття.

Таким чином заробітна плата працівника дорівнює сумі нарахованої заробітної плати за мінусом прибуткового податку та відрахувань у фонд соціального страхування, у пенсійний фонд та у фонд страхування на випадок безробіття.

Теоретичні основи концепції заробітна плата як ціни праці були розроблені А. Смитом і Д. Рикардо. А. Смит вважав, що праця вступає в якості товару і має природну ціну, тобто "природну заробітну плату". Вона визначається витратами виробництва, до складу яких він уключав вартість необхідних засобів існування робітника і його родини. А. Смит не проводив розходження між працею і "робочою силою" і тому під "природною заробітною платою" розумів вартість робочої сили. Величину заробітної плати він визначав фізичним мінімумом засобів існування робітника.

Концепція заробітна плата як грошове вираження вартості товару "робоча сила" розроблена К. Марксом. В основу він заклав положення про розмежуванні понять "праця" і "робоча сила" і обґрунтував, що праця не може бути товаром і не має вартості. Товаром є робоча сила, що володіє здатністю до праці, а заробітна плата виступає як піну цього товару у виді грошового вираження вартості. Робітник одержує оплату не вся праця, а тільки за необхідну працю. Економічна природа заробітної плати полягає в тому, що за рахунок цього доходу задовольняються матеріальні і духовні потреби, що забезпечують процес відтворення робочої сили. К. Маркс установив. Що величина заробітної плати не зводиться до фізіологічного мінімуму засобів існування, вона залежить від економічного, соціального, культурного рівня розвитку суспільства, а також від рівня продуктивності й інтенсивності праці, його складності і від ринкової кон'юнктури.

Вартість робочої сили має якісну і кількісну сторони. Якісна характеристика вартості робочої сили полягає в тім, що вона виражає визначені виробничі відносини, а саме продаж робітником своєї робочої сили і покупку її з метою збільшення прибутку. З кількісної сторони вартість робочої сили визначається вартістю життєвих засобів, необхідних для того, щоб зробити, розвити, зберегти й увічнити робочу силу

На думку Мочерного С. В. розмір заробітної плати встановлюється на ринку робочої сили і ринку праці. Розмір заробітної плати встановлюється, з одного боку, залежно від вартості робочої сили, а з другого — від ефективності праці. Залежність заробітної плати від цих складових не є рівнозначною. Внаслідок входження ринку праці у ринок робочої сили як певної підсистеми, вирішальну роль у встановленні величини заробітної плати відіграє власність на робочу силу та її вартість.

Проте в економічній літературі існує і протилежний погляд, який, до того ж, у працях західних науковців є домінуючим. Його підтримують окремі українські та російські вчені. Так, на думку Я. Певзнера та С. Брагінського (що відображає теорію загальної рівноваги, розроблену, переважно А. Маршаллом та Л. Вальрасом), за умов рівноваги попиту та пропозиції вартість послуг усіх чинників (у тому числі робочої сили) відповідає їхній граничній продуктивності, тобто внескові у виробництво продукту (вартості). Саме цю вартість і виплачують робітникові — продавцю послуг праці. Більш конкретно ця величина визначається не тим, як оцінює підприємець потреби робітника для підтримки його життє- і працездатності, а результатами праці, тобто плідністю праці кожного власника робочої сили зокрема. Позитивним у такому підході є спроба оцінити вартість товару з погляду не лише суспільних витрат виробництва, а й корисного ефекту.

Цей конструктивний підхід вони застосовують не повністю, розглядаючи вартість робочої сили (або послуг робочої сили, послуг праці). Я. ПевзнертаС. Брагінський підходять до розв'язання цього питання лише з погляду корисного ефекту праці, нехтуючи при цьому суспільно необхідними витратами виробництва на відтворення робочої сили. Вони, здебільшого, розв'язують проблему з погляду капіталіста, ігноруючи при цьому інтереси найманого робітника, якому потрібні засоби для відтворення власних життє- і працездатності та життєздатності членів його сім'ї.

Намагаючись обґрунтувати більшу доцільність застосування категорії "вартість послуг праці", ці вчені посилаються на те, що на підтримку відтворювального процесу сучасна держава змушена витрачати майже третину національного доходу. Але ж цей факт саме й доводить пріоритетність вживання категорії "вартість робочої сили". Він показує, що вартість цього товару (навіть якщо пристати на погляд авторів концепції "факторів виробництва") не знаходить адекватного виміру лише з огляду на його граничну корисність, що вирішальну роль тут відіграє підхід з боку вартості суспільно необхідних витрат для відтворення робочої сили нормальної якості (нормальної щодо рівня розвиту продуктивних сил, суспільного характеру виробництва). Щоб постійно відтворювати таку робочу силу, суспільство, яке неспроможне зробити це У межах корпоративної власності, в особі держави витрачає значну частину національного доходу на соціальні цілі. Такий підхід слід доповнити оцінкою вартості товару "робоча сила" з огляду на корисний ефект.

Хоча капіталіст з погляду юридичної власності купує робочу силу (складовою якої є ринок праці), на поверхні економічних явищ створюється видимість продажу праці. Це зумовлене тим, що робітник отримує заробітну плату після завершення процесу праці, що величина заробітної плати змінюється залежно від тривалості робочого дня, а індивідуальні відмінності у заробітній платі зумовлені неоднаковою інтенсивністю праці робітників.

Купівля-продаж робочої сили об'єктивно постає у формі купівлі-продажу праці, тому вартість (а також і ціна) робочої сили перетворюється на заробітну плату, тобто набуває перетвореної форми. Перетворена форма, оскільки заробітна плата приховує купівлю-продаж робочої сили і стирає межі між необхідною і додатковою працею, приховує наявність експлуатації. Вартість робочої сили, виражена в грошах, набуває форми ціни робочої сили. З урахуванням цього заробітну плату у загальноекономічному контексті можна визначити як грошове вираження вартості та ціни товару "робоча сила" та частково результативності функціонування робочої сили.

Проте таке визначення недостатньо враховує політекономічний аспект, зокрема наявність об'єктно-суб'єктних відносин. Із його урахуванням комплексно заробітну плату можна визначити як грошове вираження тимчасового відчуження власності на робочу силу, а також вартості та ціни робочої сили та відносини між капіталістами і найманими працівниками з приводу формування умов праці, ефективності її функціонування та привласнення необхідного продукту. Внаслідок цього категорія "заробітна плата" є конкретизацією низки таких попередніх категорій, як "трудові відносини", "наймана праця", "робоча сила", "ринок робочої сили", "ринок праці", "власність на робочу силу", "ціна робочої сили" та ін. Це підкреслює, що конкретне (яким стосовно до названих категорій є заробітна плата) є єдністю різноманітного, синтезом багатьох визначень

З усього зазначеного можна зробити висновок, що заробітна плата - це об'єктивно необхідний для відтворення робочої сили та ефективного функціонування виробництва обсяг вираженої в грошовій формі основної частини життєвих засобів, що відповідає досягнутому рівневі розвитку продуктивних сил і зростає пропорційно підвищенню ефективності праці трудящих.

Заробітна плата існує у двох основних формах: почасовій і відрядній.

Почасова заробітна плата - це оплата вартості та ціни робочої сили за її функціонування протягом певного робочого часу. Для визначення рівня оплати робочої сили з'ясовують погодинну ставку заробітної плати, яку називають ціною праці. Відрядна або поштучна заробітна плата - це оплата вартості й ціни товару робоча сила залежно від розмірів виробітку за одиницю часу. Витрати робочої сили за цієї форми заробітної плати вимірюється кількістю і якістю виробленої продукції.

В сучасній економічній системі застосовують такі системи заробітної плати: тарифні, преміальні, колективні форми оплати. Їх вибір залежить від трьох основних факторів: а) ступені контролю робітником кількості і якості виробленої продукції; б) ретельності, з якою продукція може бути врахована; в) рівня витрат, пов'язаних із впровадженням тієї чи іншої системи оплати праці.

Тарифна система є основою організації оплати праці, яка включає тарифні сітки, тарифні ставки, схеми посадових окладів і тарифно-кваліфікаційні характеристики (довідники). Тарифна система оплати праці використовується для розподілу робіт залежно від їх складності, а працівники - залежно від їх кваліфікації за розрядами тарифної сітки. Вона є основою формування та диференціації розмірів заробітної плати. За тарифної системи заробітна плата залежить від безперебійної роботи устаткування, від складності праці, яка виражена відповідним розрядом і ставкою.

Преміальні система заробітної плати пов'язують тарифні ставки з нормами витрат праці певною функціональною залежністю. Вони застосовуються там, де робота має характер одноманітних операцій, може бути виміряна і виконується в темпі, який підлягає контролю окремої особи або групи робітників. Поточний контроль за робітником зведено до мінімуму. Застосування преміальних форм оплати праці ґрунтується на прийомах відрядної і погодинної заробітної плати.

Відрядно-преміальна система передбачає сплачування робітникові певної суми за кожен виріб. За норматив береться найменш можливий обсяг виробітку, завдяки чому він поширюється на більшість робітників.

Найпоширенішою формою колективної оплати праці є система "участі у прибутках". Вона передбачає, що за рахунок заздалегідь встановленої частки прибутку формується преміальний фонд, з якого робітники отримують виплати. У межах системи "участі у прибутках" робітникам нерідко виплачують премії або їх частину у формі певних цінних паперів (акцій).

Організація оплати праці була розглянута Калініной А. В. На її думку організація оплати праці - це процес, що складається з чотирьох складових і визначеного кількості елементів (рис. 1.1). Як видно з рис. 1.1, основними складовими організації оплати праці є: тарифна система, форми і системи заробітної плати, нормування праці і преміювання.

Заробітна плата також розділяється на номінальну і реальну заробітну плату. Номінальна заробітна плата - це грошова сума, яку отримує робітник за продаж капіталістові своєї робочої сили. Її розміри не дають реального уявлення про життєвий рівень робітника, рівень його споживання. Водночас без показника номінальної заробітної плати не можливо обчислити реальної заробітної плати. Реальна заробітна плата - це кількість споживання вартостей ( товарів і послуг), яку робітник може придбати за свій грошовий заробіток за певного рівня цін після сплати податків. Отже, рівень реальної заробітної плати залежить від: 1) номінальної заробітної плати; 2) рівня цін на предмети споживання та послуги (індекс вартості життя); 3) податків, які сплачують робітники до бюджету держави і фондів соціального страхування.

Рис. 1.1 Схема організації оплати праці.

Законодавчо встановлюється мінімальна заробітна плата. Вона становить розмір заробітної плати за просту, некваліфіковану працю, нижче якої не може здійснюватись оплата за виконану працівником місячну, годинну норму праці (обсяг робіт). Мінімальна заробітна плата регулюється з урахуванням економічного розвитку, продуктивності праці, середньої заробітної плати та вартості величини мінімального споживчого бюджету. За Законом України "Про оплату праці" від 24 березня 1995р. є державною соціальною гарантією і встановлюється у розмірі не нижчому за вартісну величину межі малозабезпеченості в розрахунку на працездатну особу.

Сучасний стан заробітної плати в Україні було розглянуто за «Круглим столом» політиками та вченими України в січні 2007 року. Міністр праці та соціальної політики України М. Папієв повідомив, що за останні 5 місяців міністерством підготовлено та передано до Верховної Ради проекти законів, які регламентують єдину систему обліку й впровадження єдиного соціального внеску. Ухвалення цих законів дозволить зменшити навантаження на фонд оплати праці підприємств.

2. Організаційно-економічна характеристика підприємства СФГ «Злагода»

СФГ "Злагода" знаходиться в с. Рудівка Сватівського району Луганської області. Відстань до обласного центра - 156км. СФГ "Злагода" утворилося в січні 2000 року на базі КСП "Дружба" зі статутним фондом 46 тис. грн. В оренду було узято 5145 га землі шляхом висновку договорів на 10 років із власниками майнових і земельних сертифікатів.

СФГ "Злагода" є юридичною особою і має самостійний баланс. Діє на основі Статутного договору і Статусу. Права й обов'язку юридичної особи здобуває з дня його реєстрації. Підприємство також має розрахункові рахунки в банках, печатка зі своїм найменуванням. Несе відповідальність за своїми обов'язками в границях майна, що йому належить.

Розглянемо природні умови території, де знаходиться СФГ "Злагода". Поверхня слабко хвиляста, яружно-болочного типу з густотою балок до 1 км до 1 кв. м, яри займають 1.23-1.76% території. Клімат континентальний, помірковано посушливий. З кам'яновугільних вапняків і крейдових мергелів виходять на поверхню джерела, що харчують припливи річок. Ґрунти надані чорноземами звичайними середньо- і малогумусними. Потужність гумусного обрію 30-40 див. Незважаючи на високу природну родючість ґрунтів, ці чорноземи бідні рухливими формами фосфору. Вони володіють оптимальним водно-повітряним режимом, добре оструктурені.

Таким чином, природні умови угідь господарства сприятливі для сільського господарства, але необхідно проводити комплекс робіт з забезпечення земель органічними і мінеральними добривами, зрошенню площ, боротьбі з ерозією ґрунтів.

Майно СФГ складається з основних і оборотних коштів, а також цінностей, власність яких відбита на самостійному балансі перед-прийняття. Метою діяльності суспільства є сприяння розвитку в Україні ринкових відносин, одержання прибутку, що забезпечують реалізацію економічних і соціальних інтересів власників підприємства і працівників. Предметом діяльності є: виробництво і реалізація сільськогосподарської продукції, висновок і реалізація договорів з перед-прийняттями на постачання матеріально-технічних ресурсів народного користування, а також комерційна діяльність.

Але головним засобом виробництва в аналізованому господарстві є земля. Землекористувачі, що взяли в оренду землі пайовиків, зобов'язані дбайливо відноситися до земельних ресурсів, раціонально використовувати орендовані угіддя. Для аналізу економічної характеристики СФГ "ЗЛАГОДА" розглянемо динаміку структури посівних площ.

Таблиця 2.1

Динаміка структури посівних площ

| Найменування | Роки | Відхилення, га | |||

| 2005 | 2006 | ||||

| га | % | га | % | ||

| Площа, усього | 5093 | 100,00 | 5147 | 100,00 | 54 |

| У т.ч. сільськогосподарських угідь | 5093 | 100,00 | 5147 | 100,00 | 54 |

| Рілля | 4089 | 80,29 | 4075 | 79,17 | -14 |

| Сінокоси | 302 | 5,93 | 370 | 7,19 | 68 |

| Пасовища | 632 | 12,41 | 632 | 12,28 | 0 |

| Сад | 70 | 1,37 | 70 | 1,36 | 0 |

З таблиці 2.1 видно, що в 2006 році господарство збільшило площу посівів на 54 га, у результаті збільшилася площа сінокосів на 68 га, при цьому зменшилася площа рілля на 14 га. Збільшення площі зв'язане з тим, що господарство узяло під оренду землю в населення.

Тепер визначимо коефіцієнт спеціалізації сільського фермерського господарства й охарактеризуємо структуру товарної продукції за 2006 р.

Для визначення територіальної спеціалізації і спеціалізації аграрних підприємств використовують показник структури товарної продукції. Щоб врахувати ступінь розвитку всіх товарних галузей на підприємстві, необхідно визначити і проаналізувати коефіцієнт зосередження товарного виробництва.

Наступним кроком для аналізу економічного стану господарства є аналіз структури товарної продукції.

Таблиця 2.2

Структура товарної продукції СФГ "Злагода".

| Найменування продукції | Вартість, тис. грн. | Порядковий номер у ранж. ряду | Питома вага, % |

| 1. Зернові і зернобобові усього: | 940 | 2 | 24,45 |

| 2. Соняшник | 1245 | 1 | 32,38 |

| 3. Ріпа | 57 | 7 | 1,48 |

| 4. Цукровий буряк | 296 | 5 | 7,70 |

| 5. Інша продукція рослинництва | 211 | 6 | 5,49 |

| Усього по рослинництву | 2749 | - | 71,50 |

| 6. ВРХ | 462 | 4 | 12,02 |

| 7. Свині | 21 | 0,55 | |

| 8. Молоко | 567 | 3 | 14,75 |

| Усього по тваринництву | 1050 | - | 27,31 |

| 9. Реалізація других робот и услуг | 46 | 8 | 1,20 |

| Усього по підприємству | 3845 | - | 100,00 |

Коефіцієнт спеціалізації склав 0,23. Це говорить про те, що дане підприємство має середній рівень спеціалізації, де концентрація виробництва ґрунтується на випуску визначених видів продукції для споживання населенню. Даний результат показує, що СФГ "Злагода" має досить збалансовану і цілеспрямовану виробничу діяльність, вирощуючи і реалізуючи конкретну і необхідну продукції сільського господарства. Що стосується структури товарної продукції, то тут ми бачимо, що найбільшу питому вагу (32,38%) займає соняшник, річний прибуток від реалізації якого дорівнює 1245 тис. грн. Друге місце в структурі займає виробництво зернових, питома вага яких складає 24,45%, а вартісний критерій дорівнює 940 тис. грн. Майже однаковий обсяг виробництва складають КРС і молоко - 14,75% і 12,02% відповідно.

Далі розглянемо структуру основних виробничих фондів СФГ «Злагода».

Таблиця 2.3

Структура основних виробничих фондів.

| Найменування | Розмір, тис. грн. | Структура, % | Відхилення % | ||

| 2006г. | 2005г. | 2006г. | 2005г. | ||

| 1. Будинки, спорудження | 665 | 674 | 13,04 | 13,11 | -0,07 |

| 2. Усього пасивних засобів | 665 | 674 | 13,04 | 13,11 | -0,07 |

| 3. Машини й устаткування | 965 | 923 | 18,92 | 17,95 | 0,97 |

| 4. Транспортні засоби | 1458 | 1455 | 28,59 | 28,30 | 0,29 |

| 5. Робоча і продуктивна худоба | 231 | 309 | 4,53 | 6,01 | -1,48 |

| 6. Інші основні засоби | 1781 | 1781 | 34,92 | 34,64 | 0,29 |

| 7. Усього активних засобів | 4435 | 4468 | 86,96 | 86,89 | 0,07 |

| 8. Усього основних засобів | 5100 | 5142 | 100,00 | 100,00 | |

| 9. Відноситься активних засобів на 1 грн. пасивних | 6,67 | 6,63 |

Проаналізував таблицю 2.3 ми бачимо, що розмір виробничих фондів основного виду діяльності СФГ "ЗЛАГОДА" у 2006 році зменшився на 42 тис. грн. і склав 5100 тис. грн. у порівнянні з 2005 роком. Питома вага пасивних засобів у 2006 році зменшився на 0,07% і склала 13,04% (665 тис. грн.). Розмір активних засобів зменшився на 33 тис. грн., питома вага склала 86,96%, що на 0,07% більше, ніж у 2005 року. З даної таблиці ми бачимо, що на 1 гривну пасивних засобів приходиться в 2006 році 6,67 тис. грн., а в 2005 році-6,63 тис. грн.

У наступній таблиці розглянемо розмір і структуру оборотних коштів підприємства, визначимо їх питому вагу в період 2005-2006 років.

Таблиця 2.4

Розмір і структура оборотних коштів СФГ «Злагода».

| Показники | Розмір, тис. грн. | Структура, % | Відхилення, % | ||

| 2005 г. | 2006 г. | 2005 г. | 2006 г. | ||

| 1. Виробничі запаси | 210 | 687 | 26,82 | 55,81 | 28,99 |

| 2. Тварини на вирощуванні і відгодівлі | 138 | 88 | 17,62 | 7,15 | -10,48 |

| 3. Незавершене виробництво | 306 | 195 | 39,08 | 15,84 | -23,24 |

| 4. Усього оборотних виробничих фондів | 654 | 970 | 83,52 | 78,80 | -4,73 |

| 5. Готова продукція | 41 | 134 | 5,24 | 10,89 | 5,65 |

| 6. Товари | |||||

| 7. Дебіторська заборгованість | 88 | 120 | 11,24 | 9,75 | -1,49 |

| 8.Грошові кошти | 7 | 0,57 | 0,57 | ||

| 9. Інші оборотні активи | |||||

| 10.Усього фондів обороту | 129 | 261 | 16,48 | 21,20 | 4,73 |

| 11. Усього оборотних коштів | 783 | 1231 | 100,00 | 100,00 |

З таблиці 2.4 видно, що розмір виробничих запасів у 2006 році збільшився на 477 тис. грн., у питомій вазі даний показник склав 28,99%. Група оборотних коштів «Тварини на вирощуванні і відгодівлі» зменшилась на 50 тис. грн. (10,48%). Також помітно зменшилась група «Незавершене виробництво» - на 23,24 тис. грн. Дебіторська заборгованість у період 2006 року збільшилася на 32 тис. грн., але в питомій вазі зменшилася на 1,49% за рахунок збільшення оборотних фондів. Розмір оборотних коштів підприємства у 2006 року зріс за рахунок збільшення виробничих запасів і готової продукції.

Для подальшого аналізу розглянемо трудові ресурси СФГ "Злагода" і проаналізуємо продуктивність праці (таблиця 2.5).

Таблиця 2.5

Трудові ресурси й аналіз продуктивності праці.

| Показники | Значення |

| 1. Середньорічна чисельність робітників основного виробництва, чол. | |

| 1.1. 2005 г. | 70 |

| 1.2. 2006 г. | 67 |

| 1.3. Відхилення | -3 |

| 2. Вартість валової продукції, тис. грн. | |

| 2.1. 2005 г. | 4068 |

| 2.2. 2006 г. | 4443 |

| 2.3. Відхилення | 375 |

| 3. Рівень продуктивності праці, тис. грн./чол. | |

| 3.1. 2005 г. | 58,1 |

| 3.2. 2006 г. | 66,3 |

| 3.3. Умовна величина | 60,7 |

| 4. Відхилення | |

| 4.1. Усього, у т.ч. за рахунок змін | 8,2 |

| 4.2. Чисельності робітників | 2,6 |

| 4.3. Вартості валової продукції | 5,6 |

Дані таблиці 2.5 говорять про те, що за аналізований період зменшилася середньорічна чисельність робітників основного виробництва на 3 людини, вартість валової продукції в 2006р. У порівнянні з 2005р. збільшилася на 375 тис. грн. При цьому рівень продуктивності праці збільшився на 8,2, причому, за рахунок збільшення валовий продукції на 5,6 і за рахунок зміни чисельності робітників на 2,6.

Наступним етапом характеристики є інтенсивність розвитку підприємства (таблиця 2.6).

Таблиця 2.6

Аналіз показників рівня інтенсивності й ефективності інтенсифікації господарства.

| Показники | 2005 р. | 2006 р. | Відхилення |

| 1.Площа с.-г. угідь, га | 5093 | 5147 | Х |

| 2.Середньорічна чисельність робітників, чол. | 70 | 67 | Х |

| 3.Виробничі витрати, тис. грн.. | 3568 | 4086 | Х |

| 4.Вартість валової продукції, тис. грн. | 3903 | 4672 | Х |

| 5.Сума виручки від реалізації, тис. грн. | 4068 | 4443 | 375,0 |

| 6.Собівартість реалізації продукції, тис. грн. | 2909 | 2842 | -67,0 |

| 7.Валовий прибуток, тис. грн. | 603 | 1003 | 400,0 |

| 8.Прибуток від реалізації, тис. грн. | 271 | 728 | 457,0 |

| 9. Основні засоби | 2655 | 2613 | -42,0 |

| Показники рівня інтенсифікації | |||

| Фондозабезпеченість, тис. грн. | 37,9 | 39,0 | 1,1 |

| Виробничі витрати на 100 га с/г угідь | 0,7 | 0,8 | 0,1 |

| Фондовіддача | 1,5 | 1,8 | 0,3 |

| Фондоемкість | 0,7 | 0,6 | -0,1 |

| 1. Отримані результати інтенсифікації | |||

| 1.1. На 100 га с/г угідь, тис. грн. | |||

| а) Валової продукції | 76,6 | 90,8 | 14,1 |

| б) Прибуток від реалізації | 5,3 | 14,1 | 8,8 |

| 2. Ефективність інтенсифікації | |||

| 2.1. На 100 грн. поточних витрат | |||

| а) валового прибутку | 16,9 | 24,5 | 7,6 |

| б) валової продукції | 109,4 | 114,3 | 5,0 |

| в) прибутку від реалізації | 7,6 | 17,8 | 10,2 |

| 3. На 100 грн. основних виробничих фондів с/г призначення, грн.. | |||

| а) валової продукції | 147,0 | 178,8 | 31,8 |

| б) валового прибутку | 22,7 | 38,4 | 15,7 |

| в) прибутку від реалізації | 10,2 | 27,9 | 17,7 |

| 4. На середньорічного робітника, тис.грн/ чол | |||

| а) валової продукції | 55,8 | 69,7 | 14,0 |

| б) валового прибутку | 8,6 | 15,0 | 6,4 |

| в) прибутку від реалізації | 3,9 | 10,9 | 7,0 |

| 5. Рівень рентабельності товарної продукції, % | 9,3 | 25,6 | 16,3 |

Проаналізувавши таблицю 2.6, можна сказати, що на підприємстві збільшилися показники рівня інтенсифікації. При цьому також зросли показники інтенсифікації. При цьому слід зазначити, що зріс прибуток від реалізації на 100 грн. поточних витрат на 10,2 грн., також збільшився обсяг валової продукції на 100 грн. основних виробничих витрат сільськогосподарського призначення на 31,8 грн. Це пов'язано насамперед з погодними умовами в аналізованому і змінам в апараті керування підприємством.

Для розгляду фінансового стану господарства проведемо аналіз балансу СФГ "ЗЛАГОДА". Одним з найбільш простих способів аналізу балансу є горизонтальний. Він дозволяє в абсолютному вираженні визначити зміни кожної статті розділу балансу в порівнянні початку року з його кінцем.

Розглянемо таблицю 2.7 "Горизонтальний аналіз балансу". Для розрахунку порівнянної вартості використовується коефіцієнт інфляції. Коефіцієнт інфляції за даними Луганського відділу статистики склав 1,05 у 2006 р.

Таблиця 2.7

Горизонтальний аналіз балансу.

| Стаття | 2006 г. |

Порів- нянна вартість |

Відхилення | ||

| На початок звіт. пер. | На кінець звіт. пер. | тис. грн. | % | ||

| А | 1 | 2 | 3 | 4 | 5 |

| Актив | |||||

| 1. Необоротні активи: | |||||

| Нематеріальні активи | |||||

| Основні засоби | 2655 | 2613 | 2787,8 | -174,8 | -6,3 |

| Усього по розділу 1 | 2655 | 2613 | 2787,8 | -174,8 | -6,3 |

| 2. Оборотні активи | |||||

| Виробничі запаси | 210 | 687 | 220,5 | 466,5 | 211,6 |

| Тварини на вирощуванні і відгодівлі | 138 | 88 | 144,9 | -56,9 | -39,3 |

| Незавершене виробництво | 306 | 195 | 321,3 | -126,3 | -39,3 |

| Готова продукція | 41 | 134 | 43,1 | 91 | 211,3 |

| Розрахунки з дебіторами | 113 | 428 | 118,7 | 309,4 | 260,7 |

| Грошові кошти | 7 | 7 | |||

| Інші оборотні активи | |||||

| Усього по розділу 2 | 808 | 1539 | 848,4 | 690,6 | 81,4 |

| 3. Витрати майбутніх періодів | |||||

| БАЛАНС | 3463 | 4152 | 3636,2 | 515,9 | 14,2 |

| Пасив | |||||

| 1. Власний капітал | |||||

| Статутний капітал | 46,4 | 46 | 48,7 | -2,7 | -5,6 |

| Інший додатковий капітал | 879 | 879 | 923 | -44 | -4,8 |

| Нерасп. прибуток (збиток) | 1009 | 1573 | 1059,5 | 513,6 | 48,5 |

| Усього по розділу 1 | 1934,4 | 2498 | 2031,1 | 466,9 | 23,0 |

| 2. Забезпечення майбутніх витрат і платежів | 123 | 136 | 129,2 | 6,8 | 5,3 |

| 3. Довгострокові зобов'язання | 73 | 76,7 | |||

| 4. Поточні зобов'язання | |||||

| Короткострокові кредити банків | 455 | 455 | |||

| Кредиторська заборгованість за товари, роботи, послуги | 185 | 319 | 194,3 | 124,8 | 64,2 |

| Поточні зобов'язання по розрахунках | 358,6 | 323 | 376,5 | -53,5 | -14,2 |

| Інші поточні зобов'язання | 789 | 421 | 828,5 | -407,5 | -49,2 |

| Усього по розділу 4 | 1332,6 | 1518 | 1399,2 | 118,8 | 8,5 |

| БАЛАНС | 3463 | 4152 | 3636,2 | 515,9 | 14,2 |

За даними горизонтального аналізу балансу можна зробити наступні висновки: засобу підприємства збільшилися за 2006р. на 545,9 тис. грн. у порівнянної вартості на 14,2%. Таке збільшення відбулося за рахунок збільшення власного капіталу і поточних зобов'язань на 466,9 тис. грн (23%) і 118,8 тис. грн. (8,5%) відповідно в порівнянній вартості. Отримані грошові кошти витрачалися на збільшення оборотного капіталу, що збільшився на 848,4 тис. грн. на (81,4%), а саме на виробничі запаси (466,5 тис. грн.) і розрахунків з дебіторами (309,4 тис. грн.).

Оскільки горизонтальний аналіз не дає можливості розглянути усередині балансові зв'язки і проаналізувати зміни в пасиві й активі з урахуванням взаємозв'язку, застосовується вертикальний аналіз балансу.

Вертикальний аналіз - це аналіз структури звітної форми з метою виявлення відносної значимості тієї чи інших його статей. Проведемо вищезазначений аналіз балансу в таблиці 2.8.

Таблиця 2.8

Вертикальний аналіз балансу.

| Стаття | 2005 г. | Питома вага | Відхилення, % | 2006 г. | Питома вага | Відхилення, % | ||||

| На поч. звіт. пер. | На кін звіт. пер. | На поч. звіт. пер. | На кін звіт. пер. | На поч. звіт. пер. | На кін звіт. пер. | На поч. звіт. пер. | На кін звіт. пер. | |||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Актив | ||||||||||

| 1. Необоротні активи: | ||||||||||

| Нематеріальні активи | ||||||||||

| Основні засоби | 2371 | 2655 | 64,76 | 76,67 | 11,91 | 2655 | 2613 | 76,67 | 62,93 | -13,73 |

| Усього по розділу 1 | 2371 | 2655 | 64,76 | 76,67 | 11,91 | 2655 | 2613 | 76,67 | 62,93 | -13,73 |

| 2. Оборотні активи | ||||||||||

| Виробничі запаси | 476 | 210 | 13,00 | 6,06 | -6,94 | 210 | 687 | 6,06 | 16,55 | 10,48 |

| Тварини на вирощуванні і відгодівлі | 67 | 138 | 1,83 | 3,98 | 2,16 | 138 | 88 | 3,98 | 2,12 | -1,87 |

| Незавершене виробництво | 189 | 306 | 5,16 | 8,84 | 3,67 | 306 | 195 | 8,84 | 4,70 | -4,14 |

| Готова продукція | 52 | 41 | 1,42 | 1,18 | -0,24 | 41 | 134 | 1,18 | 3,23 | 2,04 |

| Розрахунки з дебіторами | 504,4 | 113 | 13,78 | 3,26 | -10,51 | 113 | 428 | 3,26 | 10,31 | 7,05 |

| Грошові кошти | 2 | 0,05 | 0,00 | -0,05 | 7 | 0,17 | 0,17 | |||

| Усього по розділу 2 | 1290,4 | 808 | 35,24 | 23,33 | -11,91 | 808 | 1539 | 23,33 | 37,07 | 13,73 |

| 3. Витрати майбутніх періодів | ||||||||||

| БАЛАНС | 3661,4 | 3463 | 100,00 | 100,00 | 3463 | 4152 | 100,00 | 100,00 | ||

| Пасив | ||||||||||

| 1. Власний капітал | ||||||||||

| Статутний капітал | 46,4 | 46,4 | 1,27 | 1,34 | 0,07 | 46,4 | 46 | 1,34 | 1,11 | -0,23 |

| Інший додатковий капітал | 879 | 879 | 24,01 | 25,38 | 1,38 | 879 | 879 | 25,38 | 21,17 | -4,21 |

| Нерасп. прибуток (збиток) | 581 | 1009 | 15,87 | 29,14 | 13,27 | 1009 | 1573 | 29,14 | 37,89 | 8,75 |

| Усього по розділу 1 | 1506,4 | 1934,4 | 41,14 | 55,86 | 14,72 | 1934,4 | 2498 | 55,86 | 60,16 | 4,30 |

| 2. Забезпечення майбутніх витрат і платежів | 123 | 123 | 3,36 | 3,55 | 0,19 | 123 | 136 | 3,55 | 3,28 | -0,28 |

| 3. Довгострокові зобов'язання | 145 | 73 | 3,96 | 2,11 | -1,85 | 73 | 2,11 | -2,11 | ||

| 4. Поточні зобов'язання | ||||||||||

| Короткострокові кредити банків | 410 | 11,20 | -11,20 | 455 | 10,96 | 10,96 | ||||

| Кредиторська заборгованість за товари, роботи, послуги | 260 | 185 | 7,10 | 5,34 | -1,76 | 185 | 319 | 5,34 | 7,68 | 2,34 |

| Поточні зобов'язання по розрахунках | 861 | 358,6 | 23,52 | 10,36 | -13,16 | 358,6 | 323 | 10,36 | 7,78 | -2,58 |

| Інші поточні зобов'язання | 356 | 789 | 9,72 | 22,78 | 13,06 | 789 | 421 | 22,78 | 10,14 | -12,64 |

| Усього по розділу 4 | 1887 | 1332,6 | 51,54 | 38,48 | -13,06 | 1332,6 | 1518 | 38,48 | 36,56 | -1,92 |

| БАЛАНС | 3661,4 | 3463 | 100,00 | 100,00 | 3463 | 4152 | 100,00 | 100,00 |

За даними вертикального аналізу балансу можна зробити такі висновки: основні засоби СФГ "Злагода" в 2005 р. збільшилися на 11,91%. Це відбулося за рахунок упровадження нових основних засобів і через зменшення суми балансу господарства. У 2006р. основні засоби зменшилися на 13,73% за рахунок амортизації й збільшення суми балансу. У 2005 р. відбулося зменшення дебіторської заборгованості на 10,51%, у 2006р. дебіторська заборгованість збільшилася на 7,05% і склала 10,31% від суми балансу. У структурі пасиву варто відмітити зміни нерозподіленого прибутку - з кожним роком він збільшується (у 2005 р. на 13,27%, у 2006 р. - на 8,75%), що говорить про використання отриманого прибутку на розвиток підприємства. Позитивним аспектом діяльності підприємства є зменшення поточних зобов'язань у 2005 р. - на 13,06%, у 2006 р. - на 1,92% і склали 38,48% і 36,56% від суми балансу відповідно. Також слід зазначити збільшення оборотних коштів у 2006 р. на 13,73%.

Економічний стан підприємства - результат взаємодії всіх елементів системи виробничих відносин. Зрозуміло, що в гарному економічному стані зацікавлений і саме підприємство. Щоб більш детально вивчити стан і передбачати фінансову перспективу економічного розвитку СФГ "Злагода" спершу потрібно проаналізувати наступні показники:

1. Суму господарських засобів, що підприємство має у своєму розпорядженні;

2. Підприємство вважається платоспроможним, якщо продаж його активів дозволить повернути всі заборгованості, тобто розрахуватися по всім зобов'язанням;

3.Частина власних оборотних коштів використовується на покриття запасів (власні оборотні кошти, запаси і витрати). Це вартість запасів, що покривається власними оборотними коштами;

4. Коефіцієнт концентрації власного капіталу, що характеризує частину власності самого підприємства в загальній сумі засобів, інвестованих у його діяльність;

5. Коефіцієнт фінансової стабільності.

Розглянемо наступну таблицю показників фінансового стану СФГ "ЗЛАГОДА" і проаналізуємо її.

Таблиця 2.9

Аналіз показників фінансового стану СФГ "ЗЛАГОДА".

| Показники | Оптимальне значення | Роки | |

| 2005 | 2006 | ||

| Показники рівня платоспроможності | |||

| Коефіцієнт загальної ліквідності | 1,25–2,5 | 1,01 | 0,61 |

| Коефіцієнт швидкої ліквідності | 0,6–0,8 | 0,08 | 0,26 |

| Коефіцієнт абсолютної ліквідності | 0,2–0,25 | - | 0,005 |

| Показники фінансової стабільності | |||

| Коефіцієнт незалежності | >0,5 | 0,63 | 0,59 |

| Коефіцієнт фінансової залежності | ~ 1 | 1,68 | 1,56 |

| Коефіцієнт фінансової стабільності | >1 | 1,46 | 1,73 |

| Коефіцієнт обов'язковості | 0,68 | 0,58 | |

| Показник фінансового ливеріджа | -0,29 | 0,008 | |

| Показники прибутковості підприємства | |||

| Коефіцієнт рентабельності активів | >0 | 0,48 | 0,41 |

| Коефіцієнт рентабельності власного капіталу | >0 | 0,26 | 0,25 |

| Коефіцієнт рентабельності підприємства | 0,56 | 0,4 |

У таблиці 2.9 розраховуються коефіцієнти ліквідності, що показують здатність підприємства погасити свої короткострокові борги (зобов'язання) за рахунок власних поточних активів (оборотних коштів).

Коефіцієнт абсолютної ліквідності нижче критичного рівня, це говорить про не здатність підприємства погашати свої короткострокові борги за рахунок власних поточних активів.

Коефіцієнт загальної ліквідності характеризує ступінь покриття поточних зобов'язань і доходів майбутніх періодів за рахунок поточних активів і за-витрат майбутніх періодів. Оптимальним є співвідношення 2:1, а критичним 1. Воно показує, у скількох разів поточні активи і доходи майбутніх періодів перевищують поточні зобов'язання (борги). Чим більше коефіцієнт загальної ліквідності, тим більш інтересне підприємство для потенційних кредиторів. Коефіцієнт загальної ліквідності більше критичного рівня в 2005 р., а в 2006 р. менше критичного рівня. Це говорить про те, що в складі поточних активів поточні зобов'язання мають велику питому вагу і господарству потрібно їх зменшувати.

Коефіцієнт незалежності показує, скільки одиниць власного капіталу приходиться на одиницю авансованого капіталу. У досліджуваному господарстві він знаходитися в межах норми і дорівнює в 2005 р. 0,63, а в 2006 р. - 0,59.

Рентабельність активів у 2005 р. склав 148%, а 2006 р. зменшився до 141%. Рівень рентабельності основного капіталу також зменшився з 126% до 125%. Рентабельність підприємства також зменшилася з 156% до 140%, це обумовлено виплатою кредитів в аналізованому періоді.

Тепер розглянемо підприємство з погляду його можливого банкрутства. Для оцінки стану підприємства з погляду можливості його банкрутства розраховують індекс Альтмана. Розрахунок даного показника здійснюється на основі таких п'яти показників, що є індикаторами фінансово-економічного стану підприємства.

Таблиця 2.10

Розрахунок індексу Альтмана

| № | Показники | Величина показників | Питома вага окремих коефіцієнтів, % |

| 1 | Авансований капітал, тис. грн. | 4152 | Х |

| 2 | Прибуток до оподатковування, тис. грн. | 588 | Х |

| 3 | Вартість товарної продукції, тис. грн. | 4443 | Х |

| 4 | Позиковий капітал, тис. грн. | 1518 | Х |

| 5 | Власний капітал, тис. грн. | 2498 | Х |

| 6 | Вартість власних оборотних коштів, тис. грн. | 21 | Х |

| 7 | Реінвестований капітал, тис. грн. | 1573 | Х |

| 8 | К1 = 2/1*3,3 | 0,47 | 17,47 |

| 9 | К2 = 3/1*1 | 1,07 | 40,00 |

| 10 | К3 = 5/4*0,6 | 0,99 | 36,91 |

| 11 | К4 = 7/1*1,4 | 0,53 | 19,83 |

| 12 | К5 = 6/1*1,2 | 0,01 | 0,23 |

| 13 | Індекс Альтмана | 3,06 | 100 |

| 14 | Критичний рівень індексу Альтмана | 2,675 | Х |

| 15 | Співвідношення фактичного рівня індексу з критичним рівнем індексу Альтмана (13/14) | 1,14 | Х |

Розрахунок індексу Альтмана говорить про те, що господарству СФГ "Злагода" у найближче 2-3 року банкрутство не грозить тому що даний показник більше критичне значення в 1,14 рази і склали 3,06.

Таким чином фінансовий і економічний стан господарства СФГ «Злагода» можна оцінити як добрий, тому що основні показники діяльності господарства знаходяться у межах норми. Негативним моментом діяльності підприємства є наявність дуже великої заборгованості. Але це можна пояснити сучасним станом сільського господарства в країні.

Для забезпечення своїх потреб кожна людина займається конкретною роботою. З метою поліпшення і використання створюються трудові колективи (організаційні формування), що діють на основі встановлених правил і процедур. Координація управлінської роботи і формування рівнів керування здійснюються за допомогою вертикального розподілу праці. У діяльності керуючого господарством можна визначити характерні загальні риси, до яких відносяться функції керування, як об'єктивно обумовлені напрямки, що у сукупності забезпечують ефективну кооперацію спільної роботи. Вони тісно пов’язані між собою в єдиному процесі керування.

Структура СФГ "Злагода" має внутрішній порядок, який характеризує стан підрозділів, галузей як систему зв'язків, послідовність і взаємодія між ними.

Адміністративно-правові методи керування передбачають юридичне (правове) і адміністративний вплив на відносини людей у процесі виробництва, оскільки вони регулюються правовими нормами: законодавчими актами, інструкціями, положеннями і розпорядженнями.

Так, як будь-яке підприємство є індивідуальною структурою, то не існує єдиної моделі керування. Факторами, що визначають її вибір є розмір підприємства; продукція, що виробляє підприємство; характер середовища. Система керування повинна бути простою і гнучкою, забезпечувати ефективність і конкурентноздатність функціонування підприємства.

Розвиток продуктивних сил суспільства супроводжується поглибленням поділу праці, що породжує об'єктивну необхідність координування різних видів і різновидів праці в організованих соціально-ринкових системах. Керування є необхідним елементом доцільної форми організації колективної діяльності людей.

Для того щоб підприємство могло домогтися своїх цілей, задачі повинні бути скоординовані за допомогою вертикального поділу праці. Тому керування є істотно важливою діяльністю для підприємства. Для успішної діяльності підприємства, робота з керування повинна бути чітко відділена від не управлінської роботи.

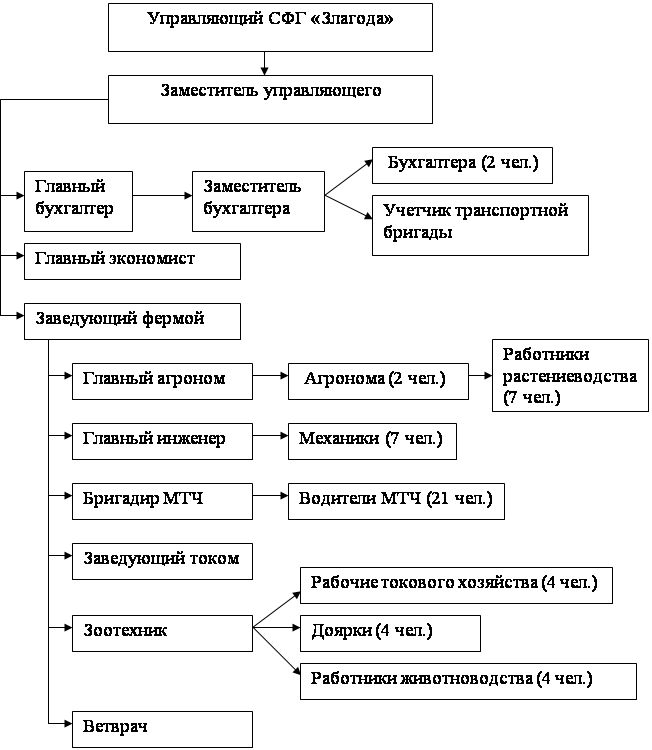

Вона повинна мати невелика кількість рівнів керування, наявність нечисленних підрозділів, що мають висококваліфікованих працівників; якість продукції і всі процедури роботи повинні бути орієнтовані на споживача. СФГ "Злагода" має лінійно-штабну структуру керування:

Рис. 2.1 Структура керування СФГ "Злагода".

Особливу увага тут займає керуючий, що має можливість сконцентрувати увагу на поточному керуванні. При створенні раціональної структури керування необхідно правильно установити чисельність персоналу, зайнятого в цій сфері.

Менеджмент має свій власний економічний механізм, що спрямований на рішення конкретних проблем взаємодії в реалізації соціально-економічних, технологічних, соціально-психологічних задач, що виникають у процесі господарської діяльності. Оскільки існує достаток факторів як у самім підприємстві, так і в навколишнім середовищі, не існує й єдиного кращого способу керування виробництвом. Найефективнішим у конкретної ситуації стає метод найбільш відповідний даний ситуації. Керуючий господарством, керуючись даним підходом, може визначити, які методи і засоби будуть щонайкраще сприяти досягненню цілей підприємства в конкретній ситуації. Щодня керуючий господарством проводить п'ятихвилинні збори з колективом, де ведучі фахівці господарства надають звіти по поточним планам, погоджують з керівником подальшу роботу, вирішують термінові задачі і виникаючі питання. Виходячи з цього, можна сказати, що рішення різних питань залежить від конкретної ситуації, у якій може виявитися керівний склад. Отже, ситуаційний підхід буде найбільш прийнятним у структурі керування, зокрема в менеджменті, кінцева мета якого складається в забезпеченні прибутковості, чи доходності, у діяльності фірми шляхом раціональної організації виробничого процесу, включаючи керування виробництвом і розвиток техніко-технологічної бази, а також ефективне використання кадрового потенціалу при одночасному підвищенні кваліфікації, творчій активності і лояльності кожного працівника.

Успіх діяльності господарства спирається на створення і підтримку тес-ний залежності між середовищем підприємства, стратегією підприємства і її організаційної компетентністю в реалізації цієї стратегії. Організація діяльності підприємства має безліч напрямків, включаючи проблеми процесу, структури, лідерства, функціональної координації. Ефективність діяльності підприємства залежить від того, як розподіляється відповідальність за планування задач і їхнє виконання.

Кожна організація має право стежити за динамікою цін і регулярністю постачань ресурсів, їх розмірами щодо задоволення потреб виробничої програми. За межами виробництва найважливішим суб'єктом мікро середовища є посередники, тобто ті чи фірми окремі підприємці, що допомагають у реалізації продукції господарства.

Головна мета діяльності господарства - це одержання прибутку шляхом виробництва сільськогосподарської продукції, її переробки, реалізації і здійснення інших видів діяльності.

Основною метою СФГ "ЗЛАГОДА" є: одержання максимального прибутку шляхом забезпечення стійкості і подальшого збільшення виробництва продукції; усебічного збільшення виробництва продукції; усестороннього збільшення його ефективності, створення експортних ресурсів і необхідних резервів продукції.

Місією СФГ "Злагода" є задоволення потреб клієнтів шляхом виробництва високоякісної продукції, що є конкурентноздатної на внутрішньому і зовнішньому ринках.

У господарстві СФГ "Злагода" ведеться комп'ютерна форма ведення бухгалтерського обліку. Основними принципами комп'ютерної форми бухгалтерського обліку є:

- одному журналу хронологічного запису відповідає багато регістрів систематичного запису;

- нагромадження і багаторазове використання облікових даних;

- один синтетичний рахунок - багато аналітичних рахунків. Кількість рахунків аналітичного обліку залежить від цілей, поставлених керівництвом перед обліком, і нічим не обмежується;

- автоматичне одержання інформації про відхилення від установлених процедур (норм, нормативів, задач і т.п.);

- одержання звітних показників у режимі діалогу "людина-комп'ютер";

- автоматичне формування всіх облікових регістрів і форм звітності на основі даних, відображених у системі рахунків.

Форми обліку, що передбачають застосування комп'ютерів, раз-вирішують ефективно задовольнити вимоги поділу облікової праці, аналітичності й оперативності. Перша вимога - можливість здійснення широкого поділу праці - виконується завдяки тому, що сучасні програмно-апаратні комп'ютерні системи, як правило, построєні на принципах розподіленої обробки даних. Саме за допомогою програмному механізму, що дозволяє працювати з однією базою даних декільком користувачам, з'явилася можливість одночасно працювати з одним обліковим регістром не одному, а декільком бухгалтерам.

Застосування комп'ютерів дозволяє ефективно вирішити проблему аналітичного обліку, якщо при застосуванні паперових форм обліку збільшення рівнів деталізації аналітичного обліку і переліку об'єктів аналітики вимагає збільшення кількості облікових працівників, то при застосуванні обчислювальної техніки є можливість вести аналітичний облік з будь-яким рівнем деталізації і широкою номенклатурою аналітичних об'єктів. Тут об'єднані в одному робочому процесі реєстрація операцій у хронологічному і систематичному порядку в розрізі синтетичних і аналітичних рахунків, що раніш здійснювалася окремо . При цьому контроль за відповідністю даних аналітичного і синтетичного обліку забезпечений автоматично, а при ручному веденні обліку запису на синтетичних і аналітичних рахунках здійснюються, як правило, у послідовно-накопичувальному порядку, до того ж зі значним розривом у часі. Саме тому на підприємствах сальдо по синтетичних рахунках часто не збігається із сальдо по аналітичних рахунках.

Основними програмами, застосовуваними при автоматизації бухгалтерського обліку і звітності, є "1С: Підприємство". Ця програма бухгалтерського обліку містить визначений набір інструментів, необхідних для роботи користувача з програмою. До неї належать довідники, які застосовуються для збереження однотипної інформації. Відповідно класу програми вони використовуються в різних її модулях і програмою у цілому при здійсненні операцій з елементами довідника. Іншим прикладом може бути робочий план рахунків, що використовується для складання бухгалтерських проводок у всіх програмах. Кожна програма має початкові убудовані сервісні механізми, що використовуються при виконанні будь-яких облікових операціях.

Набір програм "1С: Підприємство 7.7" є універсальної програмою автоматизації діяльності підприємства, що використовується для будь-яких розрізів економічної діяльності підприємства, у тому числі і різних ділянок бухгалтерського обліку. Програма "1С: Підприємство 7.7" має компонентну структуру.

"1С: Бухгалтерія 7.7" - це програма для ведення бухгалтерського обліку, що може застосовуватися на підприємствах різних форм власності і видів діяльності.

В аналізованому сільськогосподарському підприємстві мається 4 комп’ютера: у директора, головного бухгалтера, 2 у бухгалтерії. Але при наявності комп'ютерів бухгалтерський облік ведеться вручну, тому що працівники бухгалтерії не володіють навичками роботи за комп'ютером.

Ми пропонуємо працівника бухгалтерії пройти курси навчання за комп’ютером і повною мірою використовувати наявні комп'ютери в виробничих цілях. Як операційні системи пропонуємо використовувати Wіndows ХР як найбільш просту для непідготовлених користувачів, застосовувати офісний пакет, як програму для автоматизації обліку можна застосувати 1С.

Недоліком є використання на підприємстві СФГ "Злагода" при нарахуванні заробітної плати програми 1С:Бухгалтерія, тому що це досить складна для простого користувача програма. Крім цього постійно виходять більше вдосконалені версії 1С, які містять більше функціональних можливостей, але при цьому сама програма не ставати простіше у використанні, а навпаки - ускладнюється. Через цього працівникам бухгалтерії доводиться постійно проходить курси по використанню програми 1С:Бухгалтерія. Це несе певні витрати, як на придбання більше нової версії, так і на навчання персоналу. З огляду на ці фактори мною була обрана дипломна робота з нарахування заробітної плати.

Ці заходи дозволять підвищити оперативність і обґрунтованість прийнятих рішень, значно підвищити контроль за кредиторською і дебіторською заборгованістю, за наявністю і реалізацією товарів, поліпшити нормування оборотних коштів.

3. Організація нарахування заробітної плати на підприємстві

3. Організація нарахування заробітної плати на підприємстві

Законом України «Про оплату праці» від 24.03.95 року № 108/95-ВР зі змінами і доповненнями визначено, що заробітна плата - це винагорода в грошовому вираженні, що власник виплачує працівнику за виконану їм роботу.

Існує ряд інших нормативних документів по оплаті праці:

1. Порядок нарахування середньої зарплати - постанова КМУ від 08.02.95 № 100 зі змінами

2. Інструкція зі статистики заробітної плати, затверджена Мінстатом України від 11.12.95 № 323

3. Закон України "Про відпустки" від 15.11.96.

Облік праці й оплати повинний бути організований таким чином, що б сприяв підвищенню продуктивності праці, зміцненню трудової дисципліни, підвищенню якості виробництва продукції, виконання робіт і послуг.

При прийнятті на роботу працівника директор чи господарства його представник вступають з ним у трудові відносини. Основним документом, що закріплює ці відносини, є трудовий чи договір контракт.

Трудовий договір - це угода між працівником і власником. Працівник зобов'язується виконати роботу за договором, а власник зобов'язується виплачувати працівнику заробітну плата і забезпечити умови для її виконання. Трудовий договір складається в писемній формі. При його складанні необхідні документи працівника: паспорт, трудова книжка, документи про утворення, довідка про стан здоров'я. Складання договору оформляється наказом про зарахування працівника на роботу.

Контракт - різновид трудового договору, складений на певний строк. Контракт складається на певний строк і застосовується для працівників, що приймаються на роботу на певний строк чи на час виконання визначеної роботи. Складається він у писемній формі в двох зразках і підписується роботодавцем і працівником, якого приймають на роботу з контракту.

У ньому вказують: обсяги пропонованої роботи, вимога до якості, термін контракту, права, обов'язку сторін, умови оплати.

При пристрої на роботу працівник надає трудову книжку, у якій указуються: Ф.І.П., рік народження, попереднє місця роботи, переведення на іншу роботу, звільнення, винагороди, відкриття, раціоналізаторські пропозиції.

Для обліку заповнених трудових книжок використовується Книга обліку руху трудових книжок і вкладишів до неї, затверджена наказом Мінстату України від 27.10.1995 № 277. Ця книга ведеться в СФГ "Злагода" бухгалтером. Книга пронумерована, прошнурована, підписана керівником господарства. При одержанні трудової книжки в зв'язку зі звільненням працівник розписується в особистій картці й у книзі обліку руху трудових книжок.

Форми первинного обліку працівників затверджені Наказом Мінстату України № 253 від 9.10.95 "Про твердження типових форм первинного обліку".

По обліку особового складу затверджені такі форми:

- наказ про прийом на роботу;

- особиста картка;

- особиста картка фахівця з вищим утворенням, що виконує науково-дослідні роботи;

- наказ (розпорядження) про переклад на іншу роботу;

- наказ про надання відпусток;

- наказ про припинення трудового договору.

Колективним договором регулюються виробничі, трудові, економічні відносини трудового колективу з адміністрацією підприємства.

Проект колективного договору обговорюється в трудовому колективі і виноситься на розгляд на загальних зборах трудового колективу.

Колективні договори реєструються в місцевих органах державної влади.

Матеріальну відповідальність працівники несуть за збиток, заподіяний підприємству через порушення трудових обов'язків. Розмір відшкодування збитку визначають по фактичних витратах, на підставі бухгалтерського обліку, виходячи з балансової вартості за винятком зносу.

Обмежену матеріальну відповідальність працівники несуть за псування матеріалів, продукції - не більш середнього місячного жалування. Обмежену відповідальність несуть керівники підприємства за недоброякісний випуск продукції, розпорядження зайвими грошима, неправильну організацію обліку.

Повну матеріальну відповідальність несуть працівники за: шкоду, заподіяну підприємству за невиконання трудових обов'язків; за шкоду, заподіяну нестачею; навмисною псуванням продукції; за майно отримане працівником підзвіт, по разовому дорученню.

Причини розірвання трудового договору:

- скорочення чисельності і штату працівників;

- систематичне невиконання працівником обов'язків;

- прогул;

- відсутність на роботі понад чотири місяці по тимчасовій непрацездатності;

- поява на роботу в нетверезому стані;

- крадіжка майна власника.

Контракт може бути розірвана у випадку не виконання сторонами зобов'язань. Контракт може бути достроково розірваний з попередженням відповідальної сторони за двох тижнів.

У господарстві СФГ «Злагода» використовуються наступні форми оплати праці: погодинна, відрядна, відрядно-преміальна.

Розмір погодинної оплати залежить від кількості відпрацьованого часу, а відрядної від кількості і якості виготовленої працівниками продукції.

При відрядно-преміальній оплаті праці працівникам нараховують премії за перевиконання норм виробітку. Застосовується в реммайстерні, рослинництві, тваринництві.

При прямій індивідуальній відрядній оплаті заробіток нараховується шляхом множення розцінки на кількість продукції.

При бригадній оплаті праці, загальна сума, що нарахована за фактично виконану роботу, розподіляється між членами бригади пропорційно розрядам, кількості відпрацьованого часу, відповідно табеля робочого часу.

У СФГ «Злагода» існують такі види зарплат:

- основна зарплата - тарифні ставки, оклади, відрядні розцінки;

- додаткова зарплата - доплати, надбавки, гарантії, премії.

Угруповання даних по нарахованій заробітній платі по кожнім працівнику проводиться в таких реєстрах і документах:

- табель обліку робочого часу (ф.64) - документ по обліку виходу на роботу;

- розрахунок нарахованої заробітний платі працівникам тваринництва - накопичувальна відомість обліку використання МТП (ф.37а);

- наряд на відрядну роботу індивідуальний - для працівників зайнятих у промисловості і допоміжних виробництвах;

- наряд на відрядну роботу для бригади.

Узагальнюючим регістром, де відбивають розрахунки по заробітній платі з кожним працівником, є Розрахунково-платіжна чи відомість Книга обліку розрахунків по оплаті праці. У них ведуть аналітичний облік розрахунків із працівниками підприємства.

Облікові і шляхові аркуші трактористів-машиністів (ф.67 і 68) (додаток 22), що застосовується для обліку робіт трактористів - машиністів протягом 5, 10, 15 днів, тобто у залежності від того, як це передбачено планом документообігу. Групують у Накопичувальній відомості обліку використання МТП (ф.37а). У ній відбивають кількість відпрацьованих машино-днів, машино-смін і нараховують заробітну плату.

Для нарахування заробітної плати водіям аналізованого підприємства використовують такі первинні документи:

- шляховий лист вантажного автотранспорту (додаток 23);

- шляховий лист автобуса не загального користування (додаток 24).

Для виплати заробітної плати оформляють розрахунково-платіжні відомості - це документ, що відбиває розрахунки з працівниками по оплаті їхній труда. Нарахування зарплати за чергову відпустку оформляється розрахунком по зарплаті, де обчислюють середній заробіток за місяць.

Закон України "про відпустки" № 504/96-ВР від 15.11.96р. установлює державні гарантії права на відпустку, визначає умови, тривалість і порядок надання їх працівникам для відновлення працездатності, зміцнення здоров'я, а також для виховання дітей до 3-х років, задоволення власних життєво важливих потреб і інтересів, усі похованого розвитку особистості.

Щорічна додаткова відпустка за особливий характер праці і його тривалість надається відповідно до переліку виробництв, робіт, професій і посад, затверджуваних КМУ (до 35 календарних днів).

Конкретна тривалість щорічної додаткової відпустки за особливий характер праці визначається колективним договором у залежності від час зайнятості працівника на цих умовах.

Загальна тривалість щорічної і додаткової відпусток не може перевищувати 59 календарних днів.

Стаж роботи, що дає право на щорічну основну відпустку зараховується:

1. Час фактичної роботи протягом робочого року.

2. Час у плині якого працівник не працював, але за ним збереглося місце роботи,

3. Час. у плині якого працівник фактично не працював. У зв'язку по відходу за дитиною до досягнення їм трирічного віку.

4. Час навчання без відриву від виробництва тривалістю менш 10 місяців на денних відділеннях ПТУ.

5.Час навчання новим професіям.

Розрахунок відпускних здійснюється виходячи із середньої заробітної плати, обчисленої за 12 місяців, що передують місяцю відпустки. Отримана сума зарплати за 12 місяців поділяється на кількість календарних днів за цей період, за винятком святкових і не робочих днів, установлених чинним законодавством України. Отриманий результат множать на кількість календарних днів відпустки. Святкові і не робочі дні, що приходяться на період відпустки, при розрахунку тривалості відпустки не враховуються і не оплачуються.

Утримання з нарахованої заробітної плати можуть здійснюватися на підставі актів діючого законодавства.

1. Прибутковий податок із заробітної плати по основному місцеві роботи. З 2004 року на Україні введений новий прибутковий податок із громадян, що дорівнює 13%

2. Пенсійний фонд у розмірі 1% від загальної нарахованої суми зарплати до 150 гривень і 2% від 150 гривень.

3. Внески:

- на загальнообов'язкове соціальне страхування 0,5%;

- у центр зайнятості 0,5% при зарплаті 150 гривень і 1,9% при зарплаті понад 150 гривень;

- на соціальне страхування по виробничих травмах 0,2%;

4. Аліменти на 1 дитину - 25%, на 2 дітей - 33%

5. Профспілкові внески 1% від загальної нарахованої суми заробітної плати за звітний період.

У регістрах журнально-ордерній формі обліку для обліку і відображення операцій по заробітній платі передбачений журнал-ордер 10.2.сх. Журнал - ордер відкривається на місяць. У журналі - ордері № 10.2 сх. відображають нараховану заробітну плату і зв'язані з нею суми відрахувань на соціальні заходи і забезпечення майбутніх витрат.

На підприємстві СФГ «Злагода» усі працюючи підрозділяються на такі підгрупи по видам виконуваних робіт:

Таблиця 3.1

Види посад та форма оплати праці на СФГ «Злагода».

| Посада | Кількість чоловік | Вид оплати | Заробітна плата за 1 час, грн. |

| Керівник | 1 | Ставка | 6,05 |

| Заступник керівника з фінансових питань | 1 | Ставка | 4,84 |

| Головний бухгалтер | 1 | Ставка | 4,84 |

| Головний економіст | 1 | Ставка | 4,44 |

| Головний інженер | 1 | Ставка | 5,24 |

| Головний агроном | 1 | Ставка | 4,44 |

| Завідуючий фермою | 1 | Ставка | 4,03 |

| Заступник головного бухгалтера | 1 | Ставка | 3,63 |

| Бригадир МТЧ | 1 | Ставка | 4,03 |

| Завідуючий током | 1 | Ставка | 3,63 |

| Секретар | 1 | Ставка | 2,42 |

| Зоотехнік | 1 | Ставка | 3,23 |

| Агроном | 2 | Ставка | 2,62 |

| Бухгалтер | 2 | Ставка | 2,62 |

| Обліковець транспортної бригади | 1 | Ставка | 3,02 |

| Механік | 7 | Ставка | 2,82 |

| Ветлікар | 1 | Ставка | 3,23 |

| Водії МТЧ | 21 | Відрядна | |

| Доярки | 4 | Ставка | 2,42 |

| Робітники токового хазяйства | 3 | Ставка | 2,42 |

| Робітники рослинництва | 7 | Відрядна | |

| Робітники тваринництва | 5 | Відрядна | |

| Сторож | 1 | Ставка | 2,22 |

| Прибиральниця | 1 | Ставка | 2,02 |

Водії МТЧ та робітники рослинництва та тваринництва виконують різні види робіт, із-за чого нарахування їм заробітної плати дещо ускладнюється (табл. 3.2).

Таблиця 3.2

Види робіт водіїв МТЧ та робітників рослинництва та тваринництва.

| Група робітників | Види виконуваних робіт | Модель трактору | Норма виробітку | Заробітна плата |

| Водії МТЧ | Праця на тракторі (рослинництво, посів), 100 га. | МТЗ 80 | 40 | 82,40 |

| Праця на тракторі (рослинництво, посів), 100 га. | ХТЗ 150 | 65 | 50,71 | |

| Праця на тракторі (рослинництво, оранка),100 га. | МТЗ 80 | 50 | 65,92 | |

| Праця на тракторі (рослинництво, оранка), 100 га. | ХТЗ 150 | 80 | 41,20 | |

| Праця на тракторі (рослинництво, культивація), 100 га. | МТЗ 80 | 65 | 50,71 | |

| Праця на тракторі (тваринництво), ч. | 4,12 | |||

| Праця на вантажівках, 100 км. | 4,56 | |||

| Робітники рослинництва | Посів, ч. | 2,42 | ||

| Обробка хімікатами, ч. | 4,07 | |||

| Культивація, ч. | 2,92 | |||

| Збирання врожаю, ч. | 2,55 | |||

| Інші види робіт в рослинництві, ч. | 2,75 | |||

| Робітники тваринництва | Годівля, ч. | 2,61 | ||

| Догляд за тваринами, ч. | 2,55 | |||

| Прибирання тваринницьких комплексів, ч. | 2,83 | |||

| Забій тварин, ч. | 3,07 | |||

| Інші види робіт в тваринництві, ч. | 2,75 |

Водіям вантажівок заробітна плата нараховується за кількість проїханих кілометрів згідно з шляховим листом. Водіям тракторів в рослинництві заробітна плата нараховується в залежності від їхньої виробітку – на кожен вид трактора є норма виробітку в залежності від виду робіт. Виробіток тракториста порівнюється з нормативним виробітком і на основі нормативу нараховується заробітна плата. Крім того при виконанні окремих видів робіт у на підприємстві можуть працювати тимчасові робітники, яким заробітна плата нараховуються у відрядній формі.

4. Проектування інформаційної системи по нарахуванню заробітної плати

4.1. Аналіз вимог до системи

На підприємстві СФГ «Злагода» найменш могутній комп’ютер має процесор AMD Athlon XP 1800+, відеоадаптер nVideo GeForce FX 5200 128 Mb, 256 Мб оперативної пам’яті та 40 Гб внутрішньої пам’яті. Тому особливих вимог до технічних обмежень немає.

Програма по нарахуванню заробітної плати буде реалізовуватись за допомогою пакета програмування Borland Delphi, бо він надає найбільш зручні можливості за рахунок об’єктно-оріентованого програмування. Це середовище було обрано для реалізації задачі розробки, тому, що має ряд переваг:

- дане середовище розробки відноситься до систем візуального програмування, що називаються також системами RAD (Rapіd Applіcatіon Development - швидка розробка додатків), що дозволяє з мінімальними витратами часу створити стандартний інтерфейс розроблювальних програм;

- має великий набір інструментів для роботи практично з усіма видами баз даних. BDE (Borland Database Engіne - процесор баз даних Borland) - процесор, що дозволяє додаткам одержувати доступ до різних баз даним.

Розробка додатків у "Delphі 6" включає два взаємозалежних етапи:

- створення інтерфейсу додатка;

- визначення функціональності додатка.

Інтерфейс додатка визначає спосіб взаємодії користувача і додатки, тобто зовнішній вигляд форм при виконанні додатків і те, яким образом користувач керує додатком. Інтерфейс конструюється шляхом розміщення на формі компонентів, називаних керуючими компонентами (елементами). Створюється інтерфейс додатка за допомогою Конструктора форми.

Функціональність додатка визначається процедурами, що виконуються при виникненні визначених подій, наприклад, що відбуваються при дії користувача з керуючими елементами форми.

Таким чином, у процесі розробки додатка на форму містяться компоненти і для них установлюються необхідні властивості і створюються оброблювачі подій.

У якості СУБД у даній розробці використовується локальна СУБД Microsoft Access.

Таблиці Microsoft Access є досить розвитими і зручними для створення баз даних (БД). Можна відзначити наступні їхні достоїнства:

- велика кількість типів полів для представлення даних різних типів;

- підтримка цілісності даних;

- організація перевірки даних, що вводяться;

- підтримка парольного захисту таблиць.

Великий набір типів полів дозволяє гнучко вибирати тип для точного представлення даних, збережених у базі. Наприклад, для представлення числової інформації можна використовувати один з п'яти числових типів.

Microsoft Access кращий при створенні локальних чи файл-серверних БД. Таблиці Microsoft Access у порівнянні з іншими підтримують самий багатий набір різних типів полів, що дозволяє автоматично стежити за правильністю вводяться в полючи даних, вибирати дані з іншої таблиці (Lookup Table), будувати вторинні індекси, у тому числі складені, стежити за посилальною цілісністю БД, захищати таблицю від несанкціонованого доступу (Password). Для створення таблиць Access використовується засіб розробки і ведення БД Microsoft Access - програма вхідна в постачання разом з Microsoft Office.

Крім цього, програма по нарахуванні заробітної плати повинна мати найбільш простий та зручний інтерфейс. Інтерфейс, як невід'ємна частина програми по своєму оформленню ґрунтується на наступних принципах:

- зручність - припускає раціональне розміщення вікон і елементів керування, а також наявність функціональних клавіш;

- інтуїтивність - ґрунтується на використанні загальноприйнятих еталонів, тобто змістом інтерфейсу є таблиці, запити, форми, звіти.

4.2. Проектування архітектури системи

Розроблювальна програма повинна автоматизувати роботу відділу бухгалтерії по нарахуванню заробітної плати працівникам підприємства. Вона дозволяє здійснювати швидкий пошук інформації про співробітника, кількість відпрацьованих днів або годин, уводити чи редагувати дані, переглядати звіти, нараховувати заробітну плату. Розроблювальна програма складається з баз даних:

- посади;

- працівників та їх посад;

- кількістю відпрацьованих днів або годин або об’ємом виконаної роботи;

- нормою оплати праці.

Для більш зручного введення працівників у базу даних ми їх розділимо по групам по місту праці:

- керівна група;

- економічна група;

- група, яка працює на рослинництві;

- група, яка працює на тваринництві;

- МТЧ;

- інші працівники.

Для збереження та внеску мета даних (величині податків, відрахувань та ін.) використовується додаткова база даних.

Програма повинна робити звіти по заробітній платі та розмірах відрахувань, та звіт, в якому можна побачити вихідну інформацію щодо нарахування заробітної плати за місяць по кожному з працівників.

Також як і люба інша програма, розроблювана програма повинна мати довідку по використанню програми.

4.3. Проектування архітектури програми по нарахуванню заробітної плати

Усі таблиці програми можна розбити на дві підгрупи – таблиці, у яких зберігаються постійні дані по нарахуванню заробітної плати (такі як податок на прибуток, відрахування в пенсійний фонд, норма оплати праці по різним посадам та ін.) та таблиці, де зберігаються змінні данні, інформація до яких записується майже кожен день (табл.4.1 та 4.2).

Таблиця 4.1

Назви та види полів баз даних для зберігання постійної інформації.

| Назва таблиці | Назва поля | Тип даних поля |

| Відрахування | № | Лічильник |

| Назва відрахувань | Текст | |

| Розмір | Числовий | |

| Групи працівників | № | Лічильник |

| Назва групи | Текст | |

| Посади | № | Лічильник |

| Назва посади | Текст | |

| Назва групи | Текст | |

| Величина оплати праці, г. | Грошовий | |

| Норма оплати відрядної праці | № | Лічильник |

| Назва групи | Текст | |

| Назва посади | Текст | |

| Назва праці | Текст | |

| Модель трактору | Текст | |

| Норма виробітку | Числовий | |

| Норма оплати | Грошовий | |

| Період | ||

| Працівники | № | Лічильник |

| Прізвище | Текст | |

| Ім’я | Текст | |

| По батькові | Текст | |

| Назва групи | Текст | |

| Назва посади | Текст |

Таблиця 4.2

Назви та види полів баз даних для зберігання інформації.

| Назва таблиці | Назва поля | Тип даних поля |

| Об’єм виконаної роботи | № | Лічильник |

| Назва групи | Текст | |

| Посада | Текст | |

| Прізвище виконавця | Текст | |

| Ім’я | Текст | |

| По батькові | Текст | |

| Вид праці | Текст | |

| Кількість | Числовий | |

| Одиниці виміру | Текст | |

| Сума | Грошовий | |

| Дата | Дата | |

| Премії та інші доплати | № | Лічильник |

| Назва групи | Текст | |

| Посада | Текст | |

| Прізвище | Текст | |

| Ім’я | Текст | |

| По батькові | Текст | |

| Назва | Текст | |

| Розмір | Грошовий | |

| Місяць | Текст | |

| Лікарняний | № | Лічильник |

| Назва групи | Текст | |

| Посада | Текст | |

| Прізвище | Текст | |

| Ім’я | Текст | |

| По батькові | Текст | |

| Період з | Дата | |

| Період по | Дата | |

| Розмір | Грошовий | |

| Заробітна плата за місяць | № | Лічильник |

| Посада | Текст | |

| Прізвище | Текст | |

| Ім’я | Текст | |

| По батькові | Текст | |

| Нарахована, грн.. | Грошовий | |

| Основна, грн. | Грошовий | |

| Премії та інші доплати, грн. | Грошовий | |

| Лікарняний, грн. | Грошовий | |

| Величина податку, грн. | Грошовий | |

| Відрахування в пенсійний фонд, грн. | Грошовий | |

| Відрахування в фонд зайнятості, грн. | Грошовий | |

| Відрахування в фонд соціального страхування, грн. | Грошовий | |

| До виплати | Грошовий | |

| Місяць | Дата |

При нарахуванні заробітної плати за місяць з таблиць «Об’єм виконаної роботи», «Премії та доплати» та «Лікарняний» вибираються дані за місяць по кожному з працівників та сумуються у таблиці «Заробітна плата за місяць». Далі з нарахованої заробітної плати проводяться відрахування податку на прибуток, та відрахування у фонди. При цьому нарахована заробітна плата порівнюється з мінімальної заробітної платою та вибирається розміри відрахувань які залежать від розміру мінімальної заробітної плати. Реалізовується такий вибір за допомогою SQL-запиту. Після цього формується дві форми звіту: відомість за заробітну плату за місяць та звірка.

При пере нарахуванні заробітної плати видаляється з таблиці «Заробітна плата за місяць» дані з попереднім нарахуванням та відбувається нове нарахування заробітної плати.

4.4. Розробка інтерфейсу програми

Автоматизована система по нарахуванню заробітної плати розроблена за допомогою потужного середовища розробки програм «Delphi 7».

Це середовище було обрано для реалізації завдання розробки, тому, що має ряд переваг:

- дане середовище розробки ставиться до систем візуального програмування, які називаються також системами RAD (Rapid Application Development - швидка розробка додатків), що дозволяє з мінімальними витратами часу створити стандартний інтерфейс розроблювальних програм;

- має великий набір інструментів для роботи практично з усіма видами баз даних. BDE (Borland Database Engine - процесор баз даних Borland) - процесор, що дозволяє додаткам одержувати доступ до різних баз даним;

- має набір інструментів для розробки проекту звіту (Rave Report), які дозволяють розробляти звіти та виводити їх на печать або зберігати у файл.

Розробка додатків в «Delphi 7» включає два взаємозалежних етапи:

- створення інтерфейсу додатка;

- визначення функціональності додатка.