Дипломная работа: Камеральные налоговые проверки

Оглавление

Введение

Правовой институт налогового контроля еще только складывается. До введения в действие части первой НК РФ его нормативный механизм практически отсутствовал. Отдельные вопросы проведения налоговых проверок и оформления их результатов регулировались инструкциями и информационными письмами Госналогслужбы РФ. Все это приводило к многочисленным спорам между налогоплательщиками и налоговыми органами. Нормативная база для проведения камеральных проверок содержалась в Законе РСФСР «О Государственной налоговой службе РСФСР» от 21.03.91 г., согласно которому налоговые органы имели право проверять все документы, связанные с исчислением и уплатой налогов, получать необходимые объяснения, справки и сведения по вопросам, возникающим при проверках. Такая формулировка подразумевала проведение камеральных проверок.

Камеральные налоговые проверки в большинстве налоговых органов осуществлялись по временным методическим рекомендациям по различным видам налогов, разработанными, в том числе и региональными инспекциями. Рекомендации предлагали арифметическую сверку отдельных показателей представленных расчетов, взаимоувязку их с бухгалтерским балансом, отчетом о финансовых результатах, проверку своевременности и правильности оформления расчетов (налоговых деклараций).

Охват налогоплательщиков камеральными налоговыми проверками составляет почти 100 процентов, при этом камеральная проверка легче поддается автоматизации, что позволяет проводить внутридокументарный контроль показателей налоговой отчетности.

Таким образом, актуальность темы настоящей дипломной работы объясняется тем, что камеральная налоговая проверка является приоритетной и всеобъемлющей формой налогового контроля, имеющая высокую степень эффективности.

Целью работы является анализ деятельности налогового органа по организации и проведению камеральных налоговых проверок по единому социальному налогу и налогу на доходы физических лиц на примере Межрайонной инспекции Федеральной налоговой службы № 5 по Республики Саха (Якутии), а также разработка рекомендаций по их совершенствованию.

Осуществление поставленной цели предопределило решение ряда следующих задач:

1) исследовать понятие и сущность камеральных налоговых проверок, а также методы их проведения;

2) определить порядок и сроки проведения камеральных налоговых проверок;

3) проанализировать автоматизированные технологии камеральных налоговых проверок,

4) проанализировать организацию и проведение камеральных налоговых проверок по единому социальному налогу и налогу на доходы физических лиц, уплачиваемых работодателями в Межрайонной инспекции Федеральной налоговой службы по Республики Саха (Якутия) № 5;

4) выявить проблемы и разработать пути их решения.

Поставленная цель и задачи предопределяют структуру работы, которая включает введение, три главы, заключение, список использованных источников.

Во введение автор определил актуальность темы, поставил цель и задачи, рассматриваемые в данной дипломной работе.

В первой главе работы будут исследованы теоретические вопросы, касающиеся раскрытию понятия и сущности камеральных налоговых проверок, порядка проведения камерального налогового контроля, а также будет проведен анализ методик проведения камеральных налоговых проверок.

Во второй главе работы на основе теоретического материала будет проведен анализ деятельности Межрайонной инспекцией Федеральной налоговой службы № 5 по Республики Саха (Якутии) по организации и проведению камеральных налоговых проверок, а также будет разработана система направлений по совершенствованию камерального налогового контроля.

В заключение будут сформулированы основные выводы по проведенному исследованию.

Нормативно-правовую базу исследования составляют: Налоговый кодекс Российской Федерации, Федеральный закон от 27.07.2006 г. N 137-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования».

Теоретической и методологической базой исследования послужили труды отечественных авторов таких как, В.А. Миронова, Ф.Ф. Халафеева, Ю. В. Сергеева, И. В. Горкунов, Д. П. Кипров, Е. В. Бурилов и другие.

Информационной базой исследования послужили приказы Министерства РФ по налогам и сборам, а также письмо Управления Министерства Российской Федерации по налогам и сборам по Московской области.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ И ПРОВЕДЕНИЯ КАМЕРАЛЬНЫХ НАЛОГОВЫХ ПРОВЕРОК

Налоговая проверка является основной формой налогового контроля. Налоговую проверку можно определить как совокупность контрольных действий налогового органа по документальной и фактической проверке законности исчисления, удержания и перечисления налогов и сборов налогоплательщиками и налоговыми агентами[1]. Налоговые органы вправе проверять любые организации независимо от их организационно-правовой формы, состава учредителей, формы собственности, ведомственной подчиненности и других характеристик. Результаты налоговых проверок являются основанием для применения мер обеспечения, взыскания недоимок, пеней, привлечения к ответственности.

В 1997 г. Государственная налоговая служба Российской Федерации приняла Регламент планирования и подготовки документальных проверок соблюдения налогового законодательства, в соответствии с которым стали проводиться камеральные проверки.

В положениях Регламента впервые определены цели и задачи камеральной проверки, даны конкретные методические рекомендации по ее проведению[2].

Согласно ст. 82 НК налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции посредством налоговых проверок, получения объяснений подконтрольных субъектов, проверки данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода (прибыли), а также в других формах, предусмотренных НК РФ. Как видим, перечень форм налогового контроля является условно исчерпывающим.

Контрольные мероприятия затрагивают права и свободы человека. Поэтому все аспекты налогового контроля (задачи, компетенция, сроки, предмет, формы и методы финансового контроля и т.д.) облекаются в правовую, можно даже сказать, процессуальную форму. Большое значение при проведении контрольных мероприятий придается соблюдению формализованных правил и процедур. Правоотношения, возникающие при осуществлении налогового контроля, являются процессуальными по своей природе.

Законодательного закрепления определения камеральных проверок как отдельного понятия не было вплоть до принятия НК РФ, который и является в настоящее время главным законодательным актом, определяющим порядок их проведения. Так, Пансков утверждает, что «основным видом налоговых проверок, которые осуществляются налоговыми органами, являются в настоящее время камеральные проверки, которые предполагают проверку налоговой отчетности налогоплательщиков»[3]. Как отмечает Мелкова Р.А. «Налоговый кодекс Российской Федерации (далее НК РФ) не содержит официального определения камеральной налоговой проверки.

По месту проведения налоговые проверки разграничиваются на камеральные и выездные. Камеральная проверка проводится по месту нахождения налогового органа, в то время как выездная - по месту нахождения проверяемого лица, то есть на его территории. Если в ходе камеральной проверки возникает необходимость произвести контрольные мероприятия по месту нахождения налогоплательщика, требуется назначить выездную налоговую проверку; проведение таких мероприятий в рамках камеральной проверки недопустимо. В статье 88 Налогового кодекса Российской Федерации содержится лишь перечень квалифицирующих признаков данной категории, которые и позволяют определить ее содержание.

Во-первых, камеральная проверка проводится по месту нахождения налогового органа.

Во-вторых, она проводится на основе налоговых деклараций и документов, представленных налогоплательщиком и служащих основанием для исчисления и уплаты налога в трехмесячный срок со дня представления.

В-третьих, камеральная проверка проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями без какого-либо специального решения налогового органа.

В-четвертых, она проводится на основе анализа документов - как представленных налогоплательщиком, так и других документов о деятельности налогоплательщика, имеющихся у налогового органа.

И в-пятых, правом проводить мероприятия налогового контроля, в число которых входят и камеральные налоговые проверки, наделены лишь те органы, которым данное правомочие предоставлено законодательством о налогах и сборах»[4].

Согласно первого абзаца статьи 87 Налогового кодекса Российской Федерации субъектами проверки являются следующие категории налогоплательщиков:

- Организации;

- Физические лица;

- Физические лица, зарегистрированные в качестве индивидуальных

предпринимателей без образования юридического лица [5].

«Целью камеральной проверки», по мнению Гориновой, «является контроль за соблюдением налогоплательщиками законодательных и иных нормативных правовых актов о налогах и сборах, выявление и предотвращение налоговых правонарушений, взыскание сумм неуплаченных (не полностью уплаченных) налогов по выявленным нарушениям, привлечение виновных лиц к ответственности за совершение налоговых правонарушений, а также подготовка необходимой информации для обеспечения рационального отбора налогоплательщиков для проведения выездных налоговых проверок.

Объектами проверки являются в соответствии с первым абзацем статьи 88 Налогового кодекса Российской Федерации налоговые декларации и документы, предоставленные налогоплательщиком и служащие основанием для исчисления и уплаты налога, а также другие документы о деятельности налогоплательщика, имеющиеся у налогового органа. Необходимо заметить, что указанные документы должны быть в наличии у налоговых органов, следовательно, действия налоговых органов по проверке деятельности налогоплательщика на основании лишь сведений налоговой проверкой назвать нельзя. Они являются действиями по сбору информации и не влекут прав и обязанностей, возникающих при проведении проверки»[6].

В п. 2 ст. 87 НК РФ установлено, что целью камеральной и выездной налоговых проверок является контроль за соблюдением налогоплательщиками, плательщиками сборов, налоговыми агентами законодательства о налогах и сборах. Таким образом, в соответствии с новыми правилами, введенными в действие Федеральным законом N 137-ФЗ, для всех видов налоговых проверок установлена единая цель - контроль за соблюдением налогоплательщиками, плательщиками сборов, налоговыми агентами законодательства о налогах и сборах[7].

В первом абзаце статьи 88 Налогового кодекса Российской Федерации сообщается, что камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций и документов, представленных налогоплательщиком, служащих основанием для исчисления и уплаты налога, а также других документов о деятельности-налогоплательщика, имеющихся у налогового органа.

Процитированный выше первый абзац статьи 88 Налогового кодекса Российской Федерации содержит фразу, что камеральные налоговые проверки проводятся на основании налоговых деклараций и документов[8].

Понятие «документов» раскрыто в двух ведомственных служебных инструкциях Федеральной налоговой службы России:

- «Регламент проведения камеральных налоговых проверок, оформления и реализации их результатов» (приказ МНС России от 21.08.2003г. № БГ 4-06/20 ДСП, далее Регламент) объединяет налоговые декларации и документы, представленные налогоплательщиком, служащие основанием для исчисления и уплаты налога, в понятие «налоговая отчетность». Здесь уместно вспомнить о том, что к налоговой отчетности, кроме деклараций, относятся налоговые расчеты, (расчеты авансовых платежей, расчеты по налогам на имущество, и т.д.);

- «Регламент принятия и ввода в автоматизированную информационную систему налоговых органов данных, представляемых налогоплательщиками налоговых деклараций, иных документов, служащих основанием для исчисления и уплаты налогов, и бухгалтерской отчетности (приказ МНС России от 11.02.2003г. № БГ 3-06/65.)» — в свею очередь, объединяет налоговые декларации и иные документы, представленные налогоплательщиком, служащие основанием для исчисления и уплаты налога в понятие «налоговые декларации», что и дает нам ключ к однозначной трактовке этого словосочетания[9].

Под словом «а также других документов о деятельности налогоплательщика, имеющихся у налогового органа» подразумевается:

- приложения к налоговой отчетности, которые в случаях, предусмотренных Налоговым кодексом Российской Федерации, представляются вместе с декларациями или в течение установленного кодексом срока после их подачи (например, для подтверждения обоснованности применения ставки 0% и вычетов в соответствии с четвертым пунктом статьи 176 Налогового кодекса Российской Федерации, вычетов по налогу на доходы физических лиц, освобождения от обложения акцизами в соответствии с пунктом 4 статьи 203 Налогового кодекса Российской Федерации);

- бухгалтерская отчетность за проверяемый период, включая пояснительные записки;

- налоговая и бухгалтерская отчетность за предыдущие периоды;

- сведения и справки, которые предоставляют о себе налогоплательщики, банки и другие организации в установленных Налоговым кодексом Российской Федерации случаях в рамках, предписанным мерами налогового контроля;

- информация из базы данных единого государственного реестра налогоплательщика местного, регионального и федерального уровня;

- справки по операциям и счетам налогоплательщиков, предоставляемые банками в ответ на мотивированные запросы;

- документы, полученные от контрагентов налогоплательщика в рамках встречных проверок[10].

А также любая информация о финансово-хозяйственной деятельности налогоплательщика, полученная из следующих источников:

- на основании соглашений по обмену информацией с правоохранительными и иными контролирующими органами, органами государственной власти и местного самоуправления;

- от банков, других организаций по запросам;

- от юридических и физических лиц (письма, жалобы, заявления и т.д.);

- средств массовой информации и сети Интернет (рекламные объявления, содержащие сведения о возможной реализации товаров (выполнении работ, оказании услуг) и т.д.);

- в результате контрольной работы налогового органа, а также других налоговых органов[11].

«Объем информации, которую налоговые органы изучают в ходе камеральной проверки», считает Литвинова, «сравнительно небольшой. Но от этого камеральная проверка не теряет своей значимости. Регулярность, сплошной характер и в большинстве случаев автоматизированный режим ее проведения позволяют обнаружить скрытые объекты налогообложения и проверить правильность исчисления налоговой базы. Кроме того, в ходе камеральной проверки налоговые органы получают сведения о налогоплательщиках, в деятельности которых возможны налоговые правонарушения. Такие налогоплательщики впоследствии будут подвергнуты выездной налоговой проверке»[12].

Проблема практики применения судами положений, касающихся в целом порядка истребования налоговыми органами и представления налогоплательщиками документов в ходе камеральных налоговых проверок, рассматривалась многими специалистами, в том числе В. Калгиным, Ю.М. Лермонтовым, М.С. Мухиным и А.Р. Назаровым, К.А. Сасовым[13].

Поправки, внесенные Федеральным законом N 137-ФЗ в ст. 88 НК РФ, решили эту задачу, существенным образом изменив подход к этой процедуре, - согласно общему правилу, закрепленному в п. 7 ст. 88 НК РФ (в новой редакции), при проведении камеральной налоговой проверки налоговый орган не вправе истребовать у налогоплательщика дополнительные сведения и документы, если иное не предусмотрено ст. 88 НК РФ или если представление таких документов вместе с налоговой декларацией (расчетом) не предусмотрено НК РФ.

Помимо этого, необходимо отметить, что в настоящее время, в отличие от ранее действующего порядка, представление документов, подтверждающих достоверность данных, внесенных в налоговую декларацию (расчет), является правом, а не обязанностью налогоплательщика, т.е. согласно п. 4 ст. 88 НК РФ (в новой редакции) прописана норма, в соответствии с которой налогоплательщик, представляющий в налоговый орган пояснения относительно выявленных ошибок в налоговой декларации (расчете) и (или) противоречий между сведениями, содержащимися в представленных документах, вправе дополнительно представить в налоговый орган выписки из регистров налогового и (или) бухгалтерского учета и (или) иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (расчет).

Таким образом, если руководствоваться данными изменениями, по общему правилу у налогоплательщика нет обязанности, а у налогового органа нет права требовать документы, служащие основанием для исчисления и уплаты налога, что в значительной степени ограничивает круг вопросов, подлежащих камеральной налоговой проверке.

Но из общего правила есть исключения, предусмотренные ст. 88 НК РФ и распространяющиеся на следующие случаи:

- при проведении камеральных налоговых проверок налоговые органы вправе истребовать в установленном порядке у налогоплательщиков, использующих налоговые льготы, документы, подтверждающие право этих налогоплательщиков на эти налоговые льготы (п. 6 ст. 88 НК РФ);

- при подаче налоговой декларации по налогу на добавленную стоимость, в которой заявлено право на возмещение налога, налоговый орган вправе истребовать у налогоплательщика не только документы, обязанность по представлению которых одновременно с налоговой декларацией прописана в законе, но и другие документы, подтверждающие в соответствии со ст. 172 НК РФ правомерность применения налоговых вычетов (п. 8 ст. 88 НК РФ);

- при проведении камеральной налоговой проверки по налогам, связанным с использованием природных ресурсов, налоговые органы вправе помимо документов, указанных в п. 1 ст. 88 НК РФ, истребовать у налогоплательщика иные документы, являющиеся основанием для исчисления и уплаты налогов (п. 9 ст. 88 НК РФ).

Очевидны преимущества новой редакции ст. 88 НК РФ по сравнению с предыдущей, поскольку введенные Федеральным законом N 137-ФЗ ограничения по истребованию документов у проверяемых лиц не ущемляют интересов налоговых органов, а соответствуют приоритетным направлениям налогового контроля. При этом они призваны лишь оградить налогоплательщиков от возможного произвола со стороны сотрудников налоговых органов по неоправданному и необоснованному истребованию необъятного количества документов, что в значительной степени способствует нормальному обеспечению защиты прав и законных интересов налогоплательщиков и устранению ненужных конфликтных ситуаций.

Налоговым законодательством установлен период в деятельности налогоплательщиков, который может быть предметом камеральных налоговых проверок. Он включает три календарных года, предшествовавших году проведения проверки. Налогоплательщики обязаны в течение четырех лет обеспечивать сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов.

Должны также сохраняться документы, подтверждающие получение доходов, произведенные расходы и уплату (удержание) налогов. В исключительных случаях налоговые органы могут затребовать документы, касающиеся налоговой проверки, за периоды, ею не охваченные.

Статья 88 НК РФ, изложенная в новой редакции, предоставляет сотрудникам налогового органа, проводящим камеральную налоговую проверку, право истребовать у налогоплательщика дополнительные сведения и документы только в исключительных случаях.

В целом, приходится констатировать, что в НК РФ не раскрывается понятие камеральной налоговой проверки, но при этом в статье 88 Налогового кодекса содержится лишь перечень квалифицирующих признаков данной категории, которые и позволяют определить ее содержание. Под камеральной проверкой понимается проверка представленных налогоплательщиком в налоговый орган налоговых деклараций, бухгалтерской отчетности и иных документов, необходимых для исчисления и уплаты налогов, проводимая по местонахождению налогового органа.

Также камеральная проверка имеет двойное назначение: как средство контроля за правильностью и достоверностью отражения показателей в налоговых декларациях и как основное средство отбора налогоплательщиков для проведения выездных проверок.

1.2 Методы проведения камеральных налоговых проверок

Традиционно под методом понимается «способ теоретического исчисления или практического осуществления чего-либо», «способ достижения некоторой цели и состоит из совокупности приемов теоретического или практического познания деятельности». В нашем случае метод можно определить как совокупность методов и приемов, применяемые уполномоченными органами, для проведения камеральных налоговых проверок[14].

На начальном этапе камеральной проверки в обязательном порядке проводится визуальная проверка правильности оформления налоговой декларации в соответствии с требованиями к порядку ее заполнения.

На практике случается, что в представленной налоговой отчетности отсутствует какой-либо из обязательных реквизитов (например, ИНН или период, за который представлена декларация), нечетко заполнены отдельные реквизиты, что делает невозможным их однозначное прочтение, или они заполнены карандашом. Могут встречаться исправления, не подтвержденные подписью налогоплательщика или его представителя. В этих случаях налоговый орган должен уведомить налогоплательщика о необходимости представить документ, входящий в налоговую отчетность, по утвержденной форме в установленный налоговым органом срок, не превышающий пяти дней.

Указанное требование не распространяется на следующие случаи:

- выявлены обстоятельства, свидетельствующие о налоговых правонарушениях;

- установлены факты, что сумма налога к возмещению (уменьшению) или доплате (уплате) исчислена налогоплательщиком в завышенном размере.

Если налогоплательщик не внес соответствующие исправления в установленный срок, налоговый орган истребует у налогоплательщика дополнительные сведения, объяснения и документы, подтверждающие правильность исчисления и своевременность уплаты налогов и (или) истребует у иных лиц документы, относящиеся к деятельности проверяемого налогоплательщика, либо рекомендует данного налогоплательщика для включения в план проведения выездных налоговых проверок»[15].

В тоже время Д.Г. Черник и Л.П. Павлова базируются на том, что «для выявления нарушений в налоговой сфере при проведении камеральной налоговой проверки существует определенная методика. Базируясь на достижение различных наук, на наш взгляд, следует говорить о многоуровневой системе методов выявления нарушения в налоговой сфере при проведения камеральных налоговых проверок, которая включает в себя две группы:

- общенаучный метод - анализ и синтез, индукция и дедукция, аналогия, сравнение, логический метод, моделирование, статистические методы;

- специальные методы, применение которых характерно для данного вида деятельности - экономико-правовой и экономический анализ, исследования документов, построение аналитических таблиц, детализация»[16].

Не основываясь на всем многообразии методов, В. И. Карпов выделяет три основных метода – «это негласный метод, метод поиска несоответствия в накопленной информации о деятельности хозяйствующего субъекта, логически-дедуктивный метод», сущность которых состоит в следующем:

«1.Негласный метод.

В этом случае информация о подготавливаемом или совершенном нарушение поступает в результате оперативно-розыскной деятельности компетентных органов. В случае достоверности она может и должна быть причиной проведения различных мероприятий, прежде всего выездной налоговой проверки. При надлежащем процессуальном оформлении она может являться основанием расследования.

2. Метод поиска несоответствия в накопленной информации о деятельности хозяйствующего субъекта.

Данный метод основывается на сравнении информации о деятельности хозяйствующего субъекта, полученной из различных источников, в том числе и от него самого. Очевидно, что если налогоплательщик показывает снижение объемов производства, а налоговый орган располагает данными о росте потребления электроэнергии, воды и других ресурсов, то это должно быть причиной повышенного к нему внимания.

Другим аспектом данного метода является поиск несоответствия в налоговой и бухгалтерской отчетности на основе контрольных соотношений. Сущность заключается в том, что для расчетов разных налогов используют одни и те же показатели или их составные части, которые в явном или скрытом виде содержатся в разных формах бухгалтерской или налоговой отчетности. Например, для НДС и налога на прибыль основой является выручка, для единого социального налога и налога на доходы физических лиц - размер фонда оплаты труда и т.п. Несоответствие одноименных величин или их производных в различных налоговых декларациях, бухгалтерской и другой отчетности должны дать повод для проверки этих отклонений.

Данный метод в настоящее время все шире находит применение в практике налоговых органов при камеральной проверке отчетности налогоплательщиков, налоговых агентов и других лиц.

3. Логически-дедуктивный метод.

Наиболее общий метод выявления нарушений в налоговой сфере, суть которого заключается в следующем. Если организации находятся в одинаковых экономических и информационных условиях, а бухгалтера применяют одни и те же методы и приемы начисления, то целесообразно сформировать модель налогоплательщика. Резкие отклонения параметров анализируемого предприятия от «усредненного варианта» (эталонной структуры и размеров налоговых платежей) могут и должны давать повод для проведения этих отклонений.

Данный метод позволяет выявить отрицательное поведения отдельных налогоплательщиков без указания на конкретику подобного поведения. Для уточнения результатов необходимо пользоваться методами первой и третьей группы»[17].

В свою очередь, Романовский М.В. и Врублевская О. В. к группе основных методов также относят «финансово-аналитический метод, сущность которого заключается в выявлении нарушений в налоговой сфере через исследование динамики определенных финансовых потоков, дополненных изучением информации от других органов, прежде всего осуществляющих регистрацию сделок с недвижимым имуществом и автотранспортом, долей участия учредителей и акционеров и участия в других организациях, движения денежных средств по счетам.

Сигналом для повышения внимания к конкретному хозяйственному субъекту может быть:

- значительные отличия ожидаемых и фактических объектов налоговых платежей налогоплательщика, существенные несоответствия в накопленной информации;

- тенденция в поведении показателей предприятия, указанных на определенные «махинации» при осуществлении хозяйственной деятельности;

- резкие изменения показателей, приводящие к существенному отличию показателей налогоплательщика от средних по сегменту, или выход их значений за границы нормального диапазона, указывающие на ухудшение финансового состояния налогоплательщика.

Формально логический дедуктивный и финансово-аналитический методы можно описать следующим образом:

-обнаружение аномального поведения с помощью аппарата математической статистики - типичные действия, описанные в шаблоне, отклонения от которого и признаются аномалией требующей вмешательства соответствующих органов (субъектов);

- обнаружение нарушения, основное на сигнатурах, последовательных действиях, характеризующих нарушения»[18].

Подобные подходы широко используются в сфере информационных технологий при построении систем информационной базы, что делает занимательным использование достижений в этой области для повышения эффективности камерального налогового контроля.

Несомненно, наибольшей эффект возможен при совместном использовании всех четырех групп методов, их последовательности и сочетания. Результаты могут предоставить дальнейшее действия по восстановлению нарушенных интересов государства и наказанию виновных лиц[19].

Для достижения максимальной эффективности и результативности камерального контроля Федеральная налоговая служба России издает обязательные для внутреннего применения документы (приказы, инструкции, методические рекомендации, регламенты и др.), а также заключаются межведомственные соглашения о порядке взаимодействия и обмене информации.

Далее отдельно хотелось бы остановиться на следующем. При проведении камеральных налоговых проверок рекомендуется уделять повышенное внимание двум категориям хозяйствующих субъектов:

1. Крупнейшим налогоплательщикам, которые обеспечивают основную часть налоговых поступлений. Их целесообразно проверять таким образом, чтобы с учетом ограничений статей 87 и 88 Налогового кодекса Российской Федерации не допустить периодов, не подлежащих проверке. Внимание к данной категории в большей степени обусловлено их фискальной значимостью, а не целенаправленным поиском нарушения.

2. Налогоплательщика, прошлые проверки, которых обеспечили наибольшие доначисления.

На взгляд автора проверка вышеуказанных групп налогоплательщиков в меньшей степени связано с выявлением нарушений в налоговой сфере, а, прежде всего, реализует функцию контроля. Проверки первых преследуют фискальные цели (как тот или иной особой значимый для бюджета налогоплательщик исполняет свои налоговые обязательства). При проверках вторых выявляются, имеют ли место нарушения, аналогичные выявленных ранее. Немаловажным в этих случаях является и профилактический эффект[20].

Следует согласиться с мнением Куликина С. В.: «основным недостатком, затрудняющим эффективное использование и развитие существующей стратегии налоговых проверок, является, по-видимому, осуществление налогового контроля по материалам «белой» бухгалтерии, представляемой налогоплательщиком в виде отчетности в налоговые инспекции. Наличие большого количества методик анализа деклараций, не позволяет учесть специфические особенности российской действительности, не способствует результативности камеральных налоговых проверок и не облегчает работу инспектора при камеральной налоговой проверке, так как самый тщательный анализ «белой» бухгалтерии в большинстве случаев приводит к результату, не сопоставимой с величиной реального объекта налогообложения при всех возможных корректировках последнего»[21].

Основными этапами камеральной проверки являются:

- проверка правильности исчисления налоговой базы и суммы налогов, исчисленных и уплаченных в бюджет;

- проверка правильности арифметического подсчета данных, отраженных в налоговой декларации, путем сопоставления показателей строк и граф, предусмотренных ее формой;

- проверка обоснованности заявленных налоговых вычетов;

- проверка правильности примененных налогоплательщиком ставок налога и льгот, их соответствие действующему законодательству.

На этапе проверки правильности исчисления налоговой базы проводится камеральный анализ, включающий:

- проверку логической связи между отдельными отчетными и расчетными показателями, необходимыми для исчисления налоговой базы;

- проверку сопоставимости отчетных показателей с аналогичными показателями налоговой отчетности предыдущего отчетного (налогового) периода;

- взаимоувязку показателей бухгалтерской отчетности и налоговых деклараций, а также отдельных показателей деклараций по различным видам налогов;

- оценку данных бухгалтерской отчетности и налоговых деклараций с точки зрения их соответствия имеющимся в налоговом органе данным о финансово-хозяйственной деятельности налогоплательщика, полученным из других источников;

- анализ соответствия уровня и динамики показателей налоговой отчетности, отражающих объемы производства и реализации товаров (работ, услуг), с уровнем и динамикой показателей объемов потребления налогоплательщиком энергетических (электро-теплоэнергии), водных, сырьевых и иных материальных ресурсов[22].

«Конкретные формы и методы», уточняет Лермонтов Ю.М., «камеральной налоговой проверки определяются налоговыми органами самостоятельно, исходя из:

- наиболее часто встречающихся нарушений налогового законодательства;

- возможности обеспечения автоматизированной обработки информации;

- опыта сотрудника осуществляющего камеральную налоговую проверку»[23].

С учетом изложенного на основе проведенного исследования можно сделать вывод, что при проведении камерального контроля можно выделить четыре основных метода – это 1) негласный метод; 2)метод поиска несоответствия в накопленной информации о деятельности хозяйствующего субъекта; 3) логически-дедуктивный метод; 4) финансово-аналитический метод.

Конкретные методы камеральной налоговой проверки определяются налоговыми органами самостоятельно.

1.3 Порядок и сроки проведения камеральных налоговых проверок

Камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций и документов, представленных налогоплательщиком, служащих основанием для исчисления и уплаты налога, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа. Указанные документы представляются организациями - налогоплательщиками, налоговыми агентами в налоговые органы по месту учета и в сроки, установленные законодательством о налогах и сборах. При этом согласно ст.80 НК РФ налоговая декларация может быть представлена в налоговый орган лично или через его представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.[24] Черник уточняет, что «налоговый орган не вправе отказать в принятии налоговой декларации и обязан по просьбе налогоплательщика проставить отметку на копии налоговой декларации о принятии и дату ее представления. Налоговым кодексом установлена и ответственность налогоплательщика (налогового агента) за непредставление налоговой декларации. Так, согласно ст. 119 НК РФ непредставление в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета, при отсутствии признаков налогового правонарушения, предусмотренного влечет взыскание штрафа в размере 5 % суммы налога, подлежащей уплате (доплате) на основе этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 100 рублей. Непредставление налогоплательщиком налоговой декларации в налоговый орган в течение более 180 дней по истечении установленного законодательством о налогах срока представления такой декларации влечет взыскание штрафа в размере 30 % суммы налога, подлежащей уплате на основе этой декларации, и 10 % суммы налога, подлежащей уплате на основе этой декларации, за каждый полный или неполный месяц начиная со 181-го дня. Данное нарушение влечет и наложение штрафа в соответствии с Кодексом об административных правонарушениях в размере от 3 до 5 минимальных размеров оплаты труда на должностных лиц организации (ст. 15.5 Кодекса об административных налоговых правонарушениях Российской Федерации). При получении налоговой декларации по телекоммуникационным каналам связи налоговый орган обязан передать налогоплательщику квитанцию о приемке в электронном виде.

При отправке налоговой декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче налоговой декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки»[25].

Порядок представления налоговой декларации в электронном виде по телекоммуникационным каналам связи утвержден Приказом МНС РФ от 2 апреля 2002 г. № БГ-3-32/169, а Методические рекомендации об организации и функционировании системы представления налоговых деклараций и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи - Приказом МНС РФ от 10 декабря 2002 г. № БГ-3-32/705@[26].

Как уже было сказано в предыдущем параграфе, камеральная проверка проводится на основе представленной налогоплательщиком отчетности и других документов, служащих основанием исчисления и уплаты налогов.

Налоговая проверка начинается в момент фактического получения представляемой налогоплательщиком отчетности представителем налоговой инспекции.

Таким образом, для назначения камеральной налоговой проверки не требуется никакого специального решения руководителя налогового органа, а начаться она может по инициативе рядового сотрудника налогового органа только после того, как налогоплательщиком будут представлены налоговые декларации (расчеты) и необходимые документы, что является обязательным условием ее проведения. Такой вывод подтверждается Постановлением Федерального арбитражного суда Восточно-Сибирского округа от 27.04.2006 N А19-22256/05-11[27].

Дата, с которой идет отсчет времени, в течение которого налоговый инспектор может провести камеральную налоговую проверку, зависит от способа представления декларации. Так, если налогоплательщик представляет декларации непосредственно в инспекцию, то дата получения фиксируется штампом входящей документации инспекции. Если же декларации направляются по почте, то днем их представления считается дата отправки почтового отправления с описью вложения (п. 2 ст. 80 НК РФ)[28].

Буквальное толкование положений Налогового кодекса Российской Федерации не позволяют нам сделать вывод, что камеральная проверка осуществляется с момента поступления налоговой отчетности в налоговую инспекцию. Второй абзац статьи 88 Налогового кодекса Российской Федерации содержит недвусмысленную по содержанию фразу: «Камеральная проверка проводится, в течение трех месяцев со дня представления налогоплательщиком налоговой декларации и документов, служащих основанием для исчисления и уплаты налога». Анализ данного положения в системной связи с содержащейся в последнем абзаце статьи 6.1 Налогового кодекса Российской Федерации нормы, в соответствии с которой «течение срока, исчисляемого годами, месяцами, неделями или днями, начинается на следующий день после календарной даты или наступления события, которыми определено его начало», что позволяет сделать только один единственный вывод: - камеральная проверка может начаться только на следующий день после представления налогоплательщиком налоговых деклараций и иных документов[29].

Как показал анализ положений Регламента проведения камеральных проверок налоговой отчетности, оформления и реализации их результатов, (далее Регламент), посвященных процедуре проведения камеральных проверок. В соответствии с его подпунктом 2.7 «не позднее следующего рабочего дня с момента принятия налоговая отчетность подлежит регистрации лицами, осуществляющими ее принятие, и передается в отделы, ответственные за проведение камеральных налоговых проверок».

В подпункте 2.1 Регламента, устанавливается ограничение, согласно которому «при наличии возможности функции проведения камеральных проверок налоговой отчетности возлагаются на лица, которые не осуществляли принятие налоговой отчетности в данном отчетном периоде». Анализ данных положений позволяет сделать вывод, что и в анализируемом документе налоговые органы связывают начало срока проведения камеральной налоговой проверки не с моментом принятия отчетности, а именно со следующим рабочим днем. Как мы уже отмечали, данное положение полностью согласуется с нормами законодательства о налогах и сборах и не может быть нами оспорено[30].

В соответствии с подпунктом 2.4 Регламента «на стадии принятия налоговой отчетности все представленные в ее составе документы подвергаются визуальному контролю на предмет соответствия следующим требованиям:

- полнота представления налоговой отчетности: на данной стадии работник налогового органа устанавливает физическое наличие всех документов отчетности, установленных законодательными и иными правовыми нормативными актами для соответствующей категории налогоплательщиков;

- наличие полного наименования (ФИО) налогоплательщика, идентификационного номера налогоплательщика периода, за который составлена отчетность, подписи налогоплательщика (руководителя и главного бухгалтера организации-налогоплательщика), а также полнота заполнения иных предусмотренных в формах отчетности реквизитов. В случае отсутствия оснований для заполнения какого-либо реквизита в соответствующей строке (графе) бланка налоговой отчетности должен быть поставлен прочерк либо на этом бланке должна быть сделана запись об отсутствии оснований для заполнения данных строк (граф), заверенная подписью налогоплательщика (руководителя и главного бухгалтера организации-налогоплательщика);

- четкое заполнение реквизитов форм отчетности: отсутствие символов, не поддающихся однозначному прочтению, не оговоренных в установленном порядке исправлений, записей карандашом и т. п.

В соответствии со вторым пунктом статьи 80 Налогового кодекса Российской Федерации налоговому органу запрещается отказывать в принятии налоговых деклараций[31].

Итак, налоговая и бухгалтерская отчетность сдана налогоплательщиками и передана должностному лицу налогового органа, правомочному проводить камеральную налоговую проверку. Налоговый инспектор, занимающийся непосредственной камеральной проверкой, в процессе проверки должен выявить в первую очередь, своевременность представления отчетности. Интересным представляется то обстоятельство, что данный вопрос в соответствии с Регламентом проведения камеральных проверок не является предметом рассмотрения на стадии приемки документов. Как мы отмечали ранее, в подпункте 2.4 данного документа вопросы, которые проверяются на данной стадии, то о контроле своевременности сдачи отчетности в нем нет ни слова. Мы уже описывали момент начала проведения камеральной налоговой проверки и пришли к выводу, что в соответствии с законодательством о налогах и сборах, последняя начинается на следующий день после представления отчетности налогоплательщиком[32].

В соответствии подпунктом «в» пункта 3.2 Регламента своевременность представления налоговой отчетности является вопросом камеральной налоговой проверки», отмечает Лыкова В. А. «Показательным является Постановление Федерального арбитражного суда Поволжского округа от 23.08.01 № А55-2919/01-23. При разрешении дела о налоговом правонарушении, выразившемся в несвоевременном представлении налоговой отчетности (п. 1 ст. 126 НК РФ), суд указал, что «дата поступления документа в налоговый орган еще не означает, что эта дата является днем обнаружения правонарушения, поскольку принять документы могут технические работники, в чью компетенцию выявление налоговых правонарушений не входит».

Сравнительный анализ подпункта 2.4 Регламента, посвященного процедуре принятия отчетности и подпункта 3.2 Регламента, посвященного самой камеральной проверке, показывает, что некоторые вопросы включены как в первый подпункт, так и во второй. Это можно сказать, в частности, о вопросе проверки полноты представления налогоплательщиком документов налоговой отчетности. Если мы вспомним о полном запрете на отказ в принятии отчетности, то причина такого "несоответствия" окажется, что называется, на поверхности. Выполнение данного требования в процессе приемки отчетности в отличие от нее же при осуществлении непосредственно камеральной проверки несет совершенно другую функцию, решает совершенно другую задачу. В соответствии с Регламентом данный вопрос решается исключительно в информативных целях, то есть содержит задачу информирования налогоплательщика об имеющихся нарушениях, не более. Это же можно сказать и о других моментах, которые одновременно стоят в перечне вопросов, решаемых как при принятии отчетности, так и при проведении камеральной проверки»[33].

Если камеральной налоговой проверкой выявлены ошибки в налоговой декларации (расчете) или противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок. Лицо, которому адресовано требование о представлении документов, обязано направить или выдать их налоговому органу в пятидневный срок. Документы должны быть представлены в виде заверенных должным образом копий.

Непредставление в установленный срок налогоплательщиком (налоговым агентом) в налоговые органы документов влечет взыскание штрафа в размере 50 рублей за каждый непредставленный документ.

Если же налогоплательщик (налоговый агент) отказывается предоставить имеющиеся документы по запросу налогового органа, иначе уклоняется от предоставления таких документов либо предоставляет документы с заведомо недостоверными сведениями, штраф составит пять тысяч рублей.

Налогоплательщик, представляющий в налоговый орган пояснения вправе дополнительно представить в налоговый орган выписки из регистров налогового и (или) бухгалтерского учета и (или) иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (расчет).

Таким образом, представление документов, подтверждающих достоверность данных, внесенных в налоговую декларацию (расчет), является правом, а не обязанностью налогоплательщика.

НК РФ (в редакции, действующей до вступления в силу Закона N 137-ФЗ) не обязывал составлять акты камеральных налоговых проверок, но и не запрещал этого.[34]

«Отказ налогоплательщика», уточняет Григорьев А. Г., «от представления запрашиваемых при проведении проверки документов или непредставление их в установленные сроки признается налоговым правонарушением и влечет ответственность, предусмотренную ст. 126 НК РФ. Непредставление в установленный срок налогоплательщиком налоговому органу сведений, необходимых для осуществления налогового контроля, влечет взыскание штрафа, а также может повлечь за собой назначение в отношении данного лица выездной налоговой проверки»[35].

В своей статье Князева О. В. утверждает что, «в ходе проверки налоговые органы имеют право вызывать налогоплательщиков для дачи пояснений. Если при проведении камеральных налоговых проверок у налоговых органов возникает необходимость получить информацию о деятельности налогоплательщика, связанной с иными лицами, например с его контрагентами, налоговые органы имеют право истребовать у этих лиц документы, относящиеся к деятельности проверяемого налогоплательщика».[36]

В отличие от выездной налоговой проверки, где по ее результатам составляется акт в течение двух месяцев, составление акта при проведении камеральной налоговой проверки требуется только при обнаружении налогового правонарушения в течение десяти дней после ее окончания, которое предусмотрено статьей 100 НК РФ.

Материалы проверки, в ходе которой установлено налоговое правонарушение, рассматривает руководитель налогового органа или его заместитель. Он выносит одно из следующих решений:

- о привлечении налогоплательщика к налоговой ответственности за совершение налогового правонарушения;

- об отказе в привлечении налогоплательщика к ответственности;

- о проведении дополнительных мероприятий налогового контроля.

Решение по результатам камеральной проверки принимается в течение трех месяцев после сдачи декларации.

Копия решения налогового органа вручается налогоплательщику или его представителю под расписку либо иным способом. Решение можно отправить по почте заказным письмом. Письмо считается полученным по истечению шести дней после его отправки.

В дальнейшем налоговый орган направляет налогоплательщику требование об уплате недоимки по налогам и пени с указанием срока, в течение которого требование должно быть выполнено. Срок направления требования — десять дней со дня вынесения решения. При неисполнении такого требования в установленный срок в отношении налогоплательщика может быть принято решение о принудительном взыскании сумм налога и пени. Указанное решение налоговый орган обязан довести до сведения налогоплательщика в срок не позднее пяти дней после вынесения решения о взыскании необходимых денежных средств[37].

При проведении камеральной проверки налоговый орган вправе истребовать у налогоплательщика дополнительные сведения, получить объяснения и документы, подтверждающие правильность исчисления и своевременность уплаты налогов.

В ходе проведенного исследования в первой главе работы теоретических основ организации и проведения камеральных проверок, можно сделать следующие выводы:

В налоговом кодексе Российской Федерации официального понятия камеральных налоговых проверок не закреплено. Камеральная проверка имеет две основные цели: контроль за правильностью и достоверностью отражения показателей в налоговых декларациях и отбор налогоплательщиков для проведения выездных проверок. Периодичность проведения камеральных проверок определяется исходя из установленной законодательством периодичности представления налоговой отчетности. Общий срок проведения камеральной налоговой проверки составляет три месяца со дня представления налоговой декларации, камеральная налоговая проверка проводится без какого-либо специального решения руководителя налогового органа.

ГЛАВА 2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ МЕЖРАЙОННОЙ ИНСПЕКЦИИ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ № 5 ПО РЕСПУБЛИКЕ САХА (ЯКУТИИ) ПО ОРГАНИЗАЦИИ И ПРОВЕДЕНИЮ КАМЕРАЛЬНЫХ НАЛОГОВЫХ ПРОВЕРОК

Налогоплательщикам Межрайонная инспекция Федеральной налоговой службы № 5 по Республике Саха (Якутии) (далее МРИ ФНС № 5) по Единому социальному налогу и по налогу на доходы физических лиц предлагает такие программы, как «Налогоплательщик 2009» (версия 13.33 от 20.01.2010) - программное средство для подготовки сведений о доходах физических лиц по форме 2-НДФЛ за 2009 год в электронном виде и программу «Налогоплательщик ЮЛ» (комплексное решение для юридических и физических лиц) - программное средство в части автоматизации процесса подготовки налогоплательщиком форм документов налоговой и бухгалтерской отчетности, документов, используемых при учете налогоплательщиков, при представлении в налоговые органы (версия 4.19) от 26.11.2009.

Для обработки предоставленных налогоплательщиками деклараций и иных документов, МРИ ФНС № 5 использует такой программный продукт как, Система электронной обработки данных (далее СЭОД) предназначенный для автоматизации работ инспекций местного уровня, связанных с налогообложением юридических и физических лиц.

СЭОД обеспечивает решение следующих задач:

- Постановку и снятие с учета налогоплательщиков – юридических лиц, физических лиц, иностранных и международных организаций.

- Ведение базы данных ЕГРН местного уровня, лицевых счетов налогоплательщиков.

- Формирование массивов выходной информации для представления на вышестоящий уровень с последующим приемом квитанции о приеме, а также выходных документов налогового учета в соответствии с регламентом.

- Прием сведений от регистрирующих органов, обязанных предоставлять соответствующую информацию в налоговые органы.

- Учет сведений о счетах, о льготах и налоговых обязательствах плательщиков.

- Ввод и обработку налоговых расчетов юридических и физических лиц, а также платежных документов налогоплательщиков в бумажном и электронном представлении, и так далее[38].

Процедура проведения камеральной налоговой проверки МРИ ФНС №5 в СЭОДНО последовательна. На первом этапе устанавливается в СЭОДНО наличие документов, служащих основанием для исчисления и уплаты налога, предоставленные налогоплательщиком в налоговый орган вместе с проверяемой информацией. В случае наличия указанных документов инспектору – исполнителю (лицо проводящее камеральную проверку по данной декларации) необходимо получить их из архива в отделе финансового и общего обеспечения».

В соответствии с Приказом МНС России от 17.11.2003 №БГ-3-06/627 автоматизированная информационная система (далее АИС) налоговой инспекции представляет собой совокупность взаимодействующих прикладных подсистем, решающих определенные группы функциональных задач на основе оперативных баз данных и электронного хранилища данных (далее — хранилище данных)[39].

Среди прикладных подсистем налоговой инспекции можно выделить две основные группы: подсистемы оперативной обработки и подсистемы поддержки принятия решений.

Первая группа ориентирована на ввод данных о налогоплательщиках, их оперативную обработку (поиск, относительно простые запросы, свод данных и т.п.) и хранение. Данные в подсистемах оперативной обработки актуальны в течение нескольких лет. Основные требования к таким подсистемам — высокая производительность обработки транзакций и гарантированная скоростная доставка информации при удаленном доступе к базам данных по телекоммуникационным каналам.

Вторая группа прикладных подсистем, обеспечивающих автоматизацию решения функциональных задач налоговой инспекции, определенных НК РФ, основана на обработке больших объемов данных из различных источников за большой период времени, сосредоточенных в электронном хранилище данных.

Подсистемы поддержки принятия решений включают средства многомерного анализа данных, статистической обработки, моделирования правил, выполнения расчетов, установления причинно-следственных связей и анализа возникновения ситуаций и т.п.

Все подразделения любой налоговой инспекции работают в определенной логической последовательности. Информационное взаимодействие инспекторов осуществляется регламентом информационных потоков на бумажных и электронных носителях и в режиме доступа к электронной базе данных, в которой «фиксируются» информационная история налогоплательщиков и параметры операционного текущего дня инспекции[40].

Приказом МНС России от 10 декабря 2002 г. № БГ-3-32/ 705@ регламентировано осуществление контрольных функций налоговых инспекций начинающихся с ввода данных, поступающих от налогоплательщиков. Свыше 30% трудовых ресурсов задействовано на этом технологическом участке работы.

С целью автоматизации ввода данных и упрощения взаимодействия налогоплательщиков с налоговой инспекцией в последние годы применяются программно-технические средства передачи отчетности налогоплательщика в налоговые инспекции по каналам связи и на электронных носителях.

Камеральная проверка, проводимая программой, включает в себя анализ показателей бухгалтерских отчетов и налоговых деклараций на выполнение контрольных соотношений. Все показатели проверяются на согласованность как внутри определенного отчета, так и между отчетными формами текущего периода. В заключение выполняется сверка с данными предыдущих отчетных периодов.

В состав проверяемой отчетности входят:

Бухгалтерские формы:

- Бухгалтерский баланс (форма №1),

- Отчет о прибылях и убытках (форма №2),

- Отчет об изменениях капитала (форма №3),

- Отчет о движении денежных средств (форма №4),

- Приложение к бухгалтерскому балансу (форма №5),

- Отчет о целевом использовании полученных средств (форма №6),

- Бухгалтерская отчетность кредитной организации

- Формы отчетности бюджетных организаций;

Налоговые декларации:

- Налоговая декларация по налогу на прибыль,

- Налоговая декларация по НДС,

- Налоговая декларация по единому социальному налогу для налогоплательщиков, производящих выплаты физическим лицам,

- Расчет авансовых платежей по единому социальному налогу для налогоплательщиков, производящих выплаты физическим лицам,

- Декларация по страховым взносам на обязательное пенсионное страхование для лиц, производящих выплаты физическим лицам,

- Расчет по авансовым платежам по страховым взносам на обязательное пенсионное страхование для лиц, производящих выплаты физическим лицам

- Налоговая декларация по налогу на имущество организаций

- Расчет авансовых платежей по налогу на имущество организаций

- Декларация по единому налогу на вмененный доход для отдельных видов деятельности

- Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения

Кроме этого также проверяются более 15 различных форм статистической отчетности.

В программе проводится постоянная разработка новых контрольных соотношений как для еще незадействованных в проверке форм, так и для вновь утверждаемых.

При проведении данного этапа проверки системой используются:

- 670 контрольных соотношений по бухгалтерской отчетности;

- 780 контрольных соотношений по налоговым декларациям;

- 1370 контрольных соотношений по статистической отчетности.

В целом более 2800 контрольных соотношений.

Проверка отчетов может производиться и по ходу их заполнения, и после того, как вся отчетность будет сформирована.

В процессе заполнения, находясь непосредственно в форме, если воспользоваться кнопкой «Проверить отчет», сформируется протокол проверки с подробным описанием ошибок. Ошибки можно сразу исправить и повторить проверку. При необходимости протокол проверки можно распечатать или сохранить в файл.

Например, результат проверки формы № 1 «Бухгалтерский баланс»: показатели разных отчетных форм, имеющие один и тот же смысл, в едином отчетном периоде должны быть равны. В частности, показатель «Денежные средства на начало отчетного года» бухгалтерского баланса должен быть равен «Остатку денежных средств по состоянию на 1 января отчетного года» формы № 4 «Отчет о движении денежных средств». Если цифры не совпадают, программа выдает: «Проверкой обнаружена ошибка!» Она требует обязательного внесения исправления.

В связи с вышеизложенным, можно сделать выводы, что автоматизированные информационные технологии налоговых органов включают в себя две группы прикладных подсистем, которые основаны на вводе и обработке данных о налогоплательщике.

В настоящее время Межрайонной инспекцией Федеральной налоговой службы № 5 по Республики Саха (Якутии) используется программный продукт для обработки данных предназначенный для автоматизации работ инспекций местного уровня, связанных с налогообложением юридических и физических лиц. Используя программные средства, налоговый инспектор при проведении камеральных налоговых проверок может формировать ряд запросов и материалов касающихся участников контроля за соблюдением налогового законодательства.

2.2 Анализ эффективности проведения камеральных налоговых проверок по единому социальному налогу

Федеральным законом № 212-ФЗ с 01.01.2010 вводятся страховые взносы, которые будут уплачиваться в государственные внебюджетные фонды. С 1 января 2010 г. на территории Российской Федерации вводится новый порядок уплаты страховых взносов в ПФР, ФСС РФ, ФФОМС и ТФОМС, который регулируется Федеральным законом от 24.07.2009 №212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее – Федеральный закон №212-ФЗ). В связи с принятием Федеральных законов от 24.07.2009 №212-ФЗ и №213-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с принятием Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее – Федеральный закон №213-ФЗ), согласно пункту 2 статьи 24 Федерального закона № 213-ФЗ с 01.01.2010 глава 24 «Единый социальный налог» Налогового кодекса Российской Федерации признается утратившей силу.

Вместе с тем в статье 38 данного закона определено, что права и обязанности участников отношений, регулируемых законодательством Российской Федерации о налогах и сборах, возникшие в отношении налоговых периодов по ЕСН, истекших до 01.01.2010, осуществляются в порядке, установленном Налоговым кодексом Российской Федерации с учетом положений главы 24 части второй Налогового кодекса Российской Федерации, действовавшей до дня вступления в силу пункта 2 статьи 24 настоящего Федерального закона.

Пунктом 21 статьи 27 Федерального закона №213-ФЗ с 01.01.2010 отменяется порядок исчисления и представления отчетности в налоговые органы по страховым взносам на обязательное пенсионное страхование. При этом согласно пункту 1 статьи 59 Федерального закона №212-ФЗ по отчету за 2009 год плательщики страховых взносов на обязательное пенсионное страхование не позднее 30 марта 2010 года должны представить в налоговые органы декларацию по данным платежам.

В этой связи с этим, за 2009 год последний авансовый платеж по единому социальному налогу (ЕСН) и страховым взносам на обязательное пенсионное страхование должен быть уплачен по сроку не позднее 15 января 2010 года (за декабрь 2009 года)[41].

Декларации по ЕСН и страховым взносам на обязательное пенсионное страхование за 2009 год должны представляются в налоговые органы по следующим формам:

1. налогоплательщиками, производящими выплаты физическим лицам, по формам, утвержденным:

- приказом Минфина России от 29.12.2007 № 163н «Об утверждении формы налоговой декларации по единому социальному налогу для налогоплательщиков, производящих выплаты физическим лицам, и Порядка ее заполнения»;

- приказом Минфина России от 27.02.2006 № 30н «Об утверждении формы декларации по страховым взносам на обязательное пенсионное страхование для лиц, производящих выплаты физическим лицам, и Порядка ее заполнения»; 2. индивидуальными предпринимателями, адвокатами, нотариусами, занимающимися частной практикой - по форме, утвержденной приказом Минфина России от 17.12.2007 № 132н «Об утверждении формы налоговой декларации по единому социальному налогу для индивидуальных предпринимателей, адвокатов, нотариусов, занимающихся частной практикой, и Порядка ее заполнения»;

3. коллегиями адвокатов, адвокатскими бюро и юридическими консультациями - по форме, утвержденной приказом Минфина России от 06.02.2006 № 23н «Данные об исчисленных суммах единого социального налога с доходов адвокатов».

Федеральным законом № 212-ФЗ с 01.01.2010 вводятся страховые взносы, которые будут уплачиваться в государственные внебюджетные фонды.

Статьей 3 Федерального закона № 212-ФЗ контроль за правильностью исчисления, полнотой и своевременностью уплаты страховых взносов в государственные внебюджетные фонды возложен на Пенсионный фонд Российской Федерации и его территориальные органы в отношении страховых взносов на обязательное пенсионное страхование, уплачиваемых в Пенсионный фонд Российской Федерации, и страховых взносов на обязательное пенсионное страхование, уплачиваемых в фонды обязательного медицинского страхования, и Фонд социального страхования Российской Федерации и его территориальные органы в отношении страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемых в Фонд социального страхования Российской Федерации (далее – органы контроля за уплатой страховых взносов).

В соответствии с подпунктом 1 пункта 1 статьи 28 Федерального закона № 212-ФЗ плательщики страховых взносов вправе получать по месту своего учета от органов контроля за уплатой страховых взносов бесплатно информацию (в том числе в письменной форме) о законодательстве Российской Федерации о страховых взносах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты страховых взносов, а также получать формы расчетов по начисленным и уплаченным страховым взносам и разъяснения о порядке их заполнения.

Согласно подпункту 2 пункта 1 статьи 28 Федерального закона № 212-ФЗ плательщики страховых взносов вправе получать от федерального органа исполнительной власти, осуществляющего функции по выработке государственной политики и нормативно - правовому регулированию в сфере социального страхования, письменные ответы на вопросы, касающиеся применения законодательства Российской Федерации о страховых взносах. На основании пункта 1 статьи 1 Постановления Правительства Российской Федерации от 30.06.2004 № 321 федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере здравоохранения, социального развития, социального страхования, является Министерство здравоохранения и социального развития Российской Федерации.

Управлениям ФНС России по субъектам Российской Федерации и Межрегиональным инспекциям ФНС России по крупнейшим налогоплательщикам довести данную информацию до нижестоящих налоговых органов и налогоплательщиков.

За январь - декабрь 2008 года в консолидированный бюджет Российской Федерации по Республике Саха (Якутия) мобилизовано налогов и сборов с учетом единого социального налога, зачисляемого в федеральный бюджет 46773,3 млн. рублей, что на 12,2 % или на 5082,4 млн. рублей выше уровня соответствующего периода предыдущего года.

За 2008 год в федеральный бюджет поступило налоговых доходов с учетом единого социального налога, зачисляемого в федеральный бюджет на сумму 8239,2 млн. рублей, что на 7,9 % ниже уровня соответствующего периода предыдущего года. В территориальный бюджет РС (Я) поступило 38534,1 млн. рублей, в том числе республиканский бюджет – 31148,3 млн. рублей, или 128,8 % к 2007 году, в местный бюджет – 7385,8 млн. рублей, или 86,3% к 2007 году.

В общем объеме поступлений налогов и сборов в бюджеты всех уровней доля поступлений в федеральный бюджет составила 17,6 %, что на 3,8 процентных пункта меньше показателя 2007 года (21,5 процентов), в республиканский бюджет – 66,6 % (2007 г. – 58,0 процентов), в местный бюджет – 15,8 % (2007 г. – 20,5 процентов).

Достижение индикативного показателя поступления налогов и сборов в федеральный бюджет за 2008 год составило 108,8 %, или дополнительно мобилизовано налогов и сборов в федеральный бюджет 665,5 млн. рублей. Выполнение прогнозных назначений поступления налогов и сборов в бюджет территории за 2008 год составило 103,9 процентов, в том числе в Государственный бюджет РС(Я) – 101,9%, в бюджеты муниципальных образований – 113,6%.

Поступление основных видов налогов за 2008 год в консолидированный бюджет РС (Я) представлено в таблице 2.1.

Таблица 2.1.

Поступление ЕСН за 2008 год

|

Поступило за январь - декабрь 2007 года, тыс. рублей |

Январь – декабрь 2008 года, тыс. рублей | |||

| Фактическое поступление |

в % к 2007 году |

В абсолют.сумме к 2007 году |

||

| Консолидированный бюджет | 41690902 | 46773352 | 112,2 | 5082450 |

| в том числе: | ||||

| - Федеральный бюджет с учетом ЕСН, зачисляемого в федеральный бюджет | 8945281 | 8239215 | 92,1 | -706066 |

| - Территориальный бюджет | 32745621 | 38534137 | 117,7 | 5788516 |

| - республиканский бюджет | 24190150 | 31148369 | 128,8 | 6958219 |

| - местный бюджет | 8555471 | 7385768 | 86,3 | -1169703 |

| Единый социальный налог, зачисляемый в федеральный бюджет | 3820027 | 4537928 | 118,8 | 717901 |

За январь-ноябрь 2008 года в консолидированный бюджет Российской Федерации по Республике Саха (Якутия) мобилизовано налогов и сборов с учетом единого социального налога, зачисляемого в федеральный бюджет 42052,3 млн. рублей, что на 14,2 % или на 5222,6 млн. рублей выше уровня соответствующего периода предыдущего года.

За 11 месяцев 2008 г. в федеральный бюджет поступило налоговых доходов с учетом единого социального налога, зачисляемого в федеральный бюджет на сумму 7455,9 млн. рублей, что на 4,6 % ниже уровня соответствующего периода предыдущего года. В территориальный бюджет РС (Я) поступило 34596,3 млн. рублей, в том числе республиканский бюджет – 28166,8 млн. рублей, или 130,4 % к январю-ноябрю 2007 года, в местный бюджет – 6429,5 млн. рублей, или 86,8% к январю - ноябрю 2007 года.

В общем объеме поступлений налогов и сборов в бюджеты всех уровней доля поступлений в федеральный бюджет составила 17,7 %, что на 3,5 процентных пункта меньше аналогичного показателя 2007 года (21,2 %), в республиканский бюджет – 67 % (январь-ноябрь 2007 г. – 58,7 %), в местный бюджет – 15,3 % (январь-ноябрь 2007 г. – 20,1 %).

Достижение индикативного показателя поступления налогов и сборов в федеральный бюджет за январь–ноябрь т.г. составило 117,1 %, или дополнительно мобилизовано налогов и сборов в федеральный бюджет 1086,6 млн. рублей.

Информация о поступлении администрируемых Управлением ФНС России по Республике Саха (Якутия) доходов в федеральный бюджет за январь – ноябрь 2009 года.

Всего за январь - ноябрь 2009 года в федеральный бюджет мобилизовано налоговых доходов администрируемых Управлением ФНС России по Республике Саха (Якутия) на сумму 10231,8 млн. рублей, что на 37,2 % или на 2775,9 млн.рублей больше, чем в соответствующем периоде 2008 года.

Основная масса администрируемых Управлением ФНС России по Республике Саха (Якутия) доходов федерального бюджета обеспечена поступлениями ЕСН, зачисляемого в федеральный бюджет (40,7%), НДС (43,7%) и налога на добычу полезных ископаемых (9 %).

Поступления единого социального налога, зачисляемого в федеральный бюджет, за январь-ноябрь 2009 года составили 4168,1 млн.рублей с ростом по сравнению с соответствующим периодом прошлого года на 5,2 процентов.

Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации, за 11 месяцев т.г. поступило 10297,3 млн.рублей, что на 9,0% больше, чем в соответствующем периоде предыдущего года.

Поступления взносов в Фонд социального страхования (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования: суммы выплаченных пособий по временной нетрудоспособности, по беременности и родам и др.) в январе – ноябре т.г. составило 332,5 млн.рублей, что на 6,9% больше, чем в соответствующем периоде 2008 года.

В Федеральный фонд обязательного медицинского страхования за 9 месяцев т.г. поступило 761,2 млн.рублей, что на 7,9% больше, чем в соответствующем периоде 2008 года.

Поступления взносов в Территориальные фонды обязательного медицинского страхования в январе – ноябре т.г. составили 1302,2 млн.рублей, что на 5,4% больше, чем в январе – ноябре 2008 года.

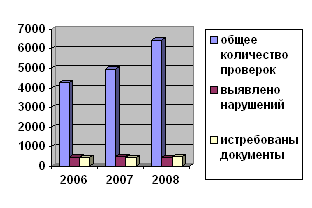

Проанализируем деятельность инспекции по проведению камеральных проверок за 2007-2009 год (по состоянию на 01.01. соответствующего года) в таблице 2.2

Таблица 2.2

Анализ камеральных проверок по ЕСН 2006-2008 гг

| год | Всего проверок | Выявлено нарушений | Истребовано документов |

| 2006 | |||

| 2007 | |||

| 2008 |

На основании данных, приведенных в таблице 1, составим график, на котором будет наглядно представлена динамика результатов деятельности по камеральным проверкам, проводимым инспекцией в 2006-2008 гг., рис. 2.2.

Рис. 2.2. Анализ итогов камеральных проверок ЕСН

В целом, за рассматриваемый период 2006-2008 год Межрайонная ИФНС №5 по РС(Я) стала работать … . Так, основании данных, можно сделать вывод, что в 2007 году ….

Из них в 2007 г. выявлено нарушений на % больше, по сравнению с 2006 г., а в 2008 г. на Х меньше, чем в 2007 г.

Это свидетельствует о том, что.

Так же необходимо отметить, что в целом за исследуемый период наблюдается рост количества проверок и сумм доначисленных платежей, что объясняется предоставлением в 1 квартале каждого года уточняющих (корректирующих) деклараций по уведомлениям и требованиям, а также снижение общего количества выявленных нарушений, что также свидетельствует о хорошей работе инспекции и возрастании грамотности налогоплательщиков.

По состоянию на 1.01.2009 года на налоговом учете состоят юридических лиц, из них имеющих недоимку по ЕСН более 20 тыс. руб. – 67 организаций или 22,3 % (на 01.01.2008 – 28,3%). Происходит снижение общего количества предприятий, имеющих недоимку.

Анализ структуры недоимки по ЕСН по отраслям На 01.01.2010 г. показал, что наибольшая доля задолженности приходится на отрасли строительства, обрабатывающего производства, сельского хозяйства и торговли. Задолженность в бюджет образовалась из-за недофинансирования предприятий этих отраслей.

Так как администрирование ЕСН с 1.01.2010 года налоговыми органами не производится, камеральные проверки по данному виду налога проводится не будут.

2.3 Анализ эффективности проведения камеральных налоговых проверок по налогу на доходы физических лиц, уплачиваемых работодателями

Порядок налогообложения налога на доходы физических лиц (далее НДФЛ) регламентирован главой 23 Налогового кодекса Российской Федерации, в которой указано, что работодатели не позднее 1 апреля обязаны предоставить в налоговый орган сведения о доходах, выплачиваемых работникам.

В Российской Федерации налог на доходы физических лиц введен с 1 января 2001 г. в соответствии с Федеральным законом от 05.08.2000 г. № 117-ФЗ. Порядок налогообложения установлен в главе 23 НК РФ[42].

В соответствии с действующим законодательством предприятия, учреждения, организации и иные работодатели обязаны ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, представлять в налоговый орган по месту своей регистрации сведения о доходах физических лиц по форме утвержденной МНС России (Справка формы № 2-НДФЛ), а также суммах начисленных и удержанных налогов[43]. После чего, составляется список налоговых агентов, представивших Справки формы № 2-НДФЛ позднее установленного срока, который используется для привлечения налоговых агентов к налоговой ответственности в соответствии со статьей 126 НК РФ.

Список налоговых агентов, не представивших Справки формы № 2-НДФЛ формируется на 01.04.2009, 01.05.2009, 01.08.2009, 01.11.2009, а также на иную дату для целей осуществления оперативного контроля.

Налоговый орган обязан принять меры для получения Справок формы № 2-НДФЛ от всех налоговых агентов, обязанных их представить. Кроме этого, налоговым органом должны быть применены меры налоговой (статья 126 НК РФ) и (или) административной ответственности (статья 15.6 Кодекса об Административных правонарушениях Российской Федерации).

Информация, содержащаяся в "Списках налоговых агентов, распределивших физическим лицам дивиденды", в частности, используется в целях осуществления контроля за полнотой отражения в Справках формы № 2-НДФЛ доходов в виде дивидендов, для контроля за полнотой представления налоговыми агентами Справок формы № 2-НДФЛ.

Если по данным декларации по налогу на прибыль сумма начисленных дивидендов в пользу физических лиц больше суммы дивидендов в Сводной справке, то налоговому органу следует проверить полноту представления налоговым агентом Справок формы № 2-НДФЛ и правильность отражения в них суммы выплаченных дивидендов.

По состоянию на 1 сентября 2009 года количество физических лиц обязанных представить декларации формы 3-НДФЛ от продажи недвижимого имущества составило 2 570.

Продекларировали свои доходы от продажи недвижимого имущества 2393 физических лица, что составляет 93,1 % от количества обязанных представить налоговую декларацию.

Количество физических лиц обязанных представить декларации формы 3-НДФЛ от продажи транспортных средств составило 4 942. Продекларировали свои доходы от продажи транспортных средств 4 413 физических лиц, что составляет 89,3 % от количества обязанных представить налоговую декларацию.

Количество физических лиц обязанных представить декларации формы 3-НДФЛ по доходам от сдачи в аренду или найма любого имущества на основе заключенных договоров гражданско-правового характера составило 352. Продекларировали свои доходы от сдачи в аренду или внаем любого имущества 245 физических лиц, что составляет 69,6 % от количества обязанных представить налоговую декларацию.

Таблица 2.2.

Поступление НДФЛ за 2008 год

|

Поступило за январь - декабрь 2007 года, тыс. рублей |

Январь – декабрь 2008 года, тыс. рублей | |||

| Фактическое поступление |

в % к 2007 году |

В абсолют. сумме к 2007 году |

||

| Консолидированный бюджет | 41690902 | 46773352 | 112,2 | 5082450 |

| в том числе: | ||||

| Налог на доходы физических лиц: | 11829408 | 14218055 | 120,2 | 2388647 |

| - республиканский бюджет | 4641722 | 8530834 | 183,8 | 3889112 |

| - местный бюджет | 7187686 | 5687221 | 79,1 | 1500465 |

Декларировать свои доходы за 2009 год обязаны граждане, которые продали или сдавали в аренду жильё, дачи, автомашины, гаражи, любое имущество, граждане, получившие вознаграждения от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых договоров и договоров гражданско-правового характера.

Декларации о доходах будут представлять в налоговые органы получатели выигрышей в лотереях, тотализаторах, других основанных на риске играх, граждане, с которых налог не был удержан налоговыми агентами. Как всегда, будут отчитываться о доходах индивидуальные предприниматели, частные нотариусы, адвокаты, учредившие адвокатские кабинеты, другие граждане, занимающиеся частной практикой.

В декларировании доходов за 2009 год есть новшества. Если гражданин продал легковой автомобиль, зарегистрированный на него не менее трёх лет, эти доходы не будут облагаться налогом доходы физических лиц. Также изменения касаются доходов от продажи жилья, дач, садовых домиков или земельных участков, иного имущества, кроме ценных бумаг и имущества, используемого в предпринимательской деятельности, находившихся в собственности граждан три года и более. Они включены в перечень не облагаемых НДФЛ. Поэтому в этих случаях у налогоплательщиков нет необходимости представлять в налоговый орган декларацию по НДФЛ.

Указанные изменения распространяются на правоотношения, возникшие с 1 января 2009 года.

Срок декларационной кампании в 2010 году - не позднее 30 апреля. При этом граждане, претендующие на социальные и имущественные налоговые вычеты, вправе сдать декларации по форме 3-НДФЛ в любое время в течение трёх лет. В апреле инспекция будет работать в продлённом режиме.

Общая сумма налога на основе налоговой декларации уплачивается в срок не позднее 15 июля. Налогоплательщики, получившие доходы, при выплате которых налоговыми агентами не была удержана сумма налога, уплачивают налог равными долями в два платежа: первый - не позднее 30 календарных дней с даты вручения налоговым органом налогового уведомления об уплате налога, второй - не позднее 30 календарных дней после первого срока уплаты.

Недоимка по уплате налога на доходы физических лиц по форме 2-НДФЛ за 2008 год в размере более 20 тыс. руб. числится за предприятиями (Приложение).

Таблица 2.3

Результаты камеральных проверок по сост. На 01.11.2009

| . | Код строки | ВСЕГО | из них по проверкам, проведенным с участием органов внутренних дел |

| А | Б | 1 | 2 |

| ДОНАЧИСЛЕНО ПО РЕЗУЛЬТАТАМ КАМЕРАЛЬНЫХ ПРОВЕРОК ОРГАНИЗАЦИЙ И ФИЗИЧЕСКИХ ЛИЦ, ВКЛЮЧАЯ ПЕНИ ПО ДАННЫМ КАРТОЧЕК "РАСЧЕТЫ С БЮДЖЕТОМ", А ТАКЖЕ ШТРАФНЫЕ САНКЦИИ ПО РЕЗУЛЬТАТАМ ПРОВЕРОК СОБЛЮДЕНИЯ БАНКАМИ ТРЕБОВАНИЙ, УСТАНОВЛЕННЫХ СТАТЬЯМИ 46,60,76,86 НК РФ | 1005 | 1 356 759 | XXX |

| из них: | |||