Курсовая работа: Повышение эффективности использования государственной собственности в РФ

Содержание

Введение

Раздел 1. Теоретические аспекты управления и использования государственной собственности

1.1 Понятие, объект, субъект государственной собственности

1.2 Общие принципы управления государственной собственностью в РФ

1.3 Методы и принципы управления государственной собственностью

Раздел 2. Анализ эффективности использования государственной собственности в РФ

2.1 Исследование системы органов государственной власти по вопросам управления государственной собственностью в РФ

2.2 Основные результаты использования государственной собственности в РФ

Раздел 3. Основные выводы и предложения по повышению эффективности использования государственной собственности

Заключение

Список использованной литературы

Введение

Управление федеральной собственностью лежит в основе государственного регулирования экономики всех промышленно развитых стран. В той или иной степени именно право собственности государства используется для его прямого и косвенного воздействия на экономику страны в целом.

Современное состояние этого вопроса характеризуется явным недостатком опыта реального использования органами государственной власти возможностей воздействия на экономические процессы через осознанное распоряжение той частью национального богатства, которая находится в федеральной собственности.

Наиболее актуальными задачами в области практического управления федеральной собственностью сегодня можно считать уточнение структуры и состава федеральной собственности, формализацию целей, задач и принципов ее функционирования, определение критериев эффективности управления, которые, в свою очередь, требуют поиска и обоснования методических подходов к решению конкретных экономических задач – оценки отдельных объектов федеральной собственности и определения эффективных направлений их структурного развития.

В данной работе на основе анализа известных отечественных и зарубежных разработок и исследований по рассматриваемой проблеме, а также результатов исследований, проведенных автором, рассмотрены некоторые варианты методологии управления федеральной собственностью, в которой определены сущность, цели и критерии эффективного управления; проведена классификация федеральной собственности по видам; изложены методы управления государственными унитарными предприятиями, федеральным недвижимым имуществом.

Работа имеет традиционную структуру: состоит из введения, трех глав, заключения и списка использованной литературы.

Раздел 1. Теоретические аспекты управления и использования государственной собственности

1.1 Понятие, объект, субъект государственной собственности

Государственная собственность – совокупность объектов недвижимости, имущественных прав, работ и услуг, информации и технологий, нематериальных благ и других частей национального богатства, право пользования, владения, распоряжения которыми принадлежит исключительно РФ.

Объект собственности – организационно обособленная часть национального богатства, юридически закрепленная за конкретным собственником или группой собственников. На практике большинство данных объектов закреплено за конкретными собственниками или группой собственников.

Согласно законодательству РФ, к объектам федеральной государственной собственности в РФ относятся:

движимое имущество:

ценные бумаги, в т.ч. акции, облигации;

денежные средства;

долги иностранных государств;

информация;

интеллектуальная собственность и другие результаты интеллектуальной деятельности;

недвижимое имущество:

земельные участки;

здания, сооружения, воздушные и морские суда, иное имущество, относимое к недвижимости.

Объекты собственности РФ могут принадлежать на праве:

собственности – РФ, юридическим и физическим лицам;

хозяйственного ведения – юридическим лицам, в т. ч. религиозным и другим организациям;

оперативного управления – федеральным органам исполнительной власти, учреждениям и организациям.

Сведения о составе государственной собственности РФ содержатся в реестрах федеральной собственности. Реестр – информационная система, представляющая собой совокупность построенных на единых методологических и программно-технических принципах баз данных, содержащих перечни объектов учёта и данные о них. Учёт имущества включает в себя описание объекта учёта с указанием его индивидуальных особенностей, позволяющих однозначно отличить его от других объектов.

Согласно Постановлению Правительства РФ № 696 «Об организации учета федерального имущества и ведения реестра федерального имущества», в реестре федеральной государственной собственности объектами учета, расположенными как на территории РФ, так и за рубежом, являются:

земельные участки, находящиеся в федеральной собственности;

участки леса, недр, водные объекты и другие природные ресурсы, находящиеся в федеральной собственности;

федеральное имущество, закреплённое на праве хозяйственного ведения за государственным унитарным предприятием или на праве оперативного управления за федеральным казенным предприятием или государственным учреждением, либо находящееся в федеральной собственности предприятие в целом как имущественный комплекс;

находящиеся в федеральной собственности акции (доли, вклады) хозяйственных обществ и товариществ, а также имеющееся у них федеральное имущество, не вошедшее в уставной (складочный капитал);

иное находящееся в федеральной собственности недвижимое и движимое имущество, в том числе переданное в пользование, аренду, залог и по иным основаниям.

Перечень объектов федеральной недвижимости включает в себя следующие данные:

наименование объекта недвижимости (производственный комплекс, объект соцкультбыта, незавершённое строительство, иное)

адрес/памятник истории или культуры (да или нет)

основание нахождения объекта у юридического лица

инвентарный номер объекта недвижимости / дата и номер паспорта БТИ

балансовая стоимость/ остаточная балансовая стоимость (эти данные приводятся в рублях и, кроме того, для объектов, находящихся за рубежом, дополнительно в скобках указываются данные в валюте страны местонахождения объекта)

общая площадь /этажность

кадастровый номер / площадь земельного участка (га)

обременение (обременение арендной платой в федеральный бюджет или залог)

возможность приватизации.

Субъектами управления собственностью в РФ являются РФ, субъекты РФ, федеральные органы исполнительной власти, иностранные государства, российские и иностранные юридические и физические лица. Кроме того, субъектами могут быть государства, иностранные и российские юридические и физические лица, неправомерно удерживающие объекты в своем управлении, владении, пользовании и распоряжении.

Под управлением собственностью Российской Федерации (в самом широком смысле) может пониматься как 1) текущее управление федеральной собственностью, так и 2) стратегические преобразования структуры собственности в стране, направленные на ее оптимизацию в смысле поставленных целей и проводимые в рамках промышленной (реструктуризационной) политики государства. Однако полагаем, что в последнем случае более приемлем термин «государственное регулирование отношений собственности». Данное направление управленческих воздействий федерального уровня власти не рассматривается в рамках нашей работы, поскольку оно является весьма широким по уровню рассматриваемых проблем

1.2 Общие принципы управления государственной собственностью в РФ

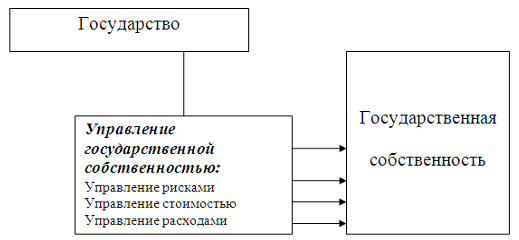

Государство регулирует рынок собственности в стране с помощью разнообразных управляющих воздействий: как экономических (налоговая политика, финансовая: инвестиционно-кредитная политика, тарифная, промышленная, социально-экономическая и другие политики), так и административных методов (законодательное, нормативное правовое обеспечение и др.).

Рис. 1.1. Экономические аспекты управления государственной собственностью.

Организация непосредственно управления государственной собственностью также представляет собой сложную совокупность действий государства. В нее включаются: определение государственной политики в области государственной собственности; образование институциональной основы управления (учреждение органов исполнительной власти и наделение их компетенцией); учреждение субъектов, осуществляющих непосредственное владение государственной собственностью; учет объектов государственной собственности и распределение объектов между субъектами управления; осуществление непосредственно процесса управления.

Управление государственной собственностью реализуется с помощью системы федеральных и региональных органов власти и управления, а также другими (в том числе общественными) организациями с целью достижения максимального народно-хозяйственного эффекта. В этой связи необходимо отметить роль таких хозяйствующих субъектов (коммерческих организаций), как унитарные предприятия (ст. 113 ГК РФ). Унитарное предприятие не наделяется правом собственности на закрепленное за ним государственное или муниципальное имущество (оно принадлежит ему на праве хозяйственного ведения или оперативного управления).

1.3 Методы и принципы управления государственной собственностью

Как один из методов управления государственной собственностью, будем также рассматривать и приватизацию. Возможность приватизации государственного и муниципального имущества предусмотрена статьей 217 ГК РФ. Приватизация – передача государственного или муниципального имущества в собственность граждан и юридических лиц в порядке, предусмотренном соответствующим законодательством о приватизации. В принципе, законодательство РФ допускает и осуществление процедуры, обратной приватизации (это национализация или отчуждение/выкуп/изъятие частной собственности в соответствии с возникающими общественными потребностями).

К общим принципам управления государственной собственностью в РФ относят следующие.

Управление государственной собственностью необходимо осуществлять методом оценки его эффективности на основе критериев социальной и экономической эффективности. Критерий социальной эффективности управления государственной собственностью определяется соотношением общественных благ, получаемых обществом, и затрат на управление государственной собственностью. Экономическую эффективность управления государственной собственностью необходимо определять соотношением интегрального народнохозяйственного эффекта и затрат на управление государственной собственностью.

Управление государственной собственностью должно быть строго целевым. Такой подход предполагает выработку, постановку и оценку реализации поставленных целей перед субъектами управление государственной собственностью. Наличие системы четко поставленных целей необходимо для исключения неопределенности и безответственности в работе субъектов управление государственной собственностью на всех уровнях.

Управление государственной собственностью должно основываться на принципе прогрессивной мотивационной направленности этого процесса, который органически связан с двумя названными выше. Для реализации этого принципа важно разработать систему материальной заинтересованности в зависимости от полученных в процессе управления результатов.

Неразрывно связан с мотивационной направленностью процесса управления государственной собственностью принцип социальной и экономической ответственности субъектов управления за устойчивость расширенного воспроизводства собственности и эффективность использования объектов.

Принцип комплексности и системности управления связан и реализуется в руководстве принципом разделения и кооперации труда всех субъектов управление государственной собственностью. Каждому субъекту управления необходимо четко определить его специфические функции и моменты кооперации с другими субъектами управления.

Одним из основных принципов управление государственной собственностью является принцип непрерывной эволюционной реорганизации. Этот принцип реализуется, прежде всего, в таких методах управления государственной собственностью, как приватизация и реприватизация, национализация и денационализация, а также в изменениях форм государственного предпринимательства, децентрализации управления, его демократизации и т.д.

В качестве основного выступает принцип многообразия форм и методов управление государственной собственностью: директивной и экономической, инновационной и стационарной, авторитарной и сочетающей единоначалие и коллегиальность и т.д. При этом в каждом конкретном случае выбираются оптимальные формы управления (прямое управление, аренда, траст, лизинг и т.д.)

В экономической литературе выделяют и такой принцип управления государственной собственностью, как равноправие всех форм собственности перед бюджетом. Это, безусловно, важный принцип управления всеми формами собственности, который необходимо реализовать в системе налогообложения, неналоговых платежей, взносов и т.д. в государственных бюджетах всех уровней.

Важнейшим принципом является обеспечение профессионализма управления государственной собственностью. Его реализация предполагает конкурсную систему при привлечении субъектов управления и систему их подготовки и повышения квалификации, исключение коррупции при приеме и оценке уровня квалификации менеджеров.

Разделение и обеспечение взаимосвязи функций управления государственной собственностью и управления непосредственно хозяйственной деятельностью с учетом изменения структуры собственности и новых форм управления в государственном секторе.

В процессе управления государственной собственностью необходимо обеспечить реализацию всех элементов системы управления:

определение способа достижения цели,

регламентация порядка принятия управленческих решений государственными органами, порядка выбора управляющих, мотивации управляющих,

контроль за объектами управления и деятельностью управляющих,

предоставление отчётности государственными органами и управляющими,

принятие управленческих решений на основании анализа результатов контроля и отчётности,

ответственность за результаты управления,

постоянное поступление, обработка и анализ информации о работе управляющих и объектов управления.

Принцип эффективности управления заключается в достижении цели управления (определённого качественного результата деятельности или состояния объекта управления) ценой максимальной экономии ресурсов.

Принципы управления, а также подходы к их реализации конкретизируются применительно к таким объектам управления, как унитарные предприятия и учреждения, акции, находящиеся в государственной собственности, доли государства в уставных капиталах хозяйственных обществ и товариществ в следующей последовательности:

оценка состояния (количественная характеристика, классификация объектов, распределение полномочий между государственными органами, положение дел и основные выводы);

постановка целей и задач управления;

разработка механизма управления (алгоритм достижения целей и решения поставленных задач, перечень правовых актов, которые необходимо разработать или изменить для обеспечения эффективной реализации механизма управления);

осуществление контроля эффективности управления.

В настоящее время перед Российским государством особенно остро стоит проблема учёта федеральной собственности, увеличения доходов бюджета от использования федерального имущества, в т.ч. находящегося за пределами России. Одним из направлений решения этой проблемы является повышение эффективности управления федеральной собственностью. В первую очередь, это имущество, находящееся в хозяйственном ведении государственных унитарных предприятий, федеральные пакеты акций акционерных обществ, доли государства в различных хозяйствующих обществах и другие виды федерального имущества. При этом нельзя сбрасывать со счетов и излишки недвижимости, находящейся в оперативном управлении федеральных учреждений. На сегодняшний день процесс управления федеральной собственностью за рубежом испытывает, на наш взгляд, существенные проблемы, пути решения которых более подробно будут освещены далее.

Раздел 2. Анализ эффективности использования государственной собственности в РФ

2.1 Исследование системы органов государственной власти по вопросам управления государственной собственностью в РФ

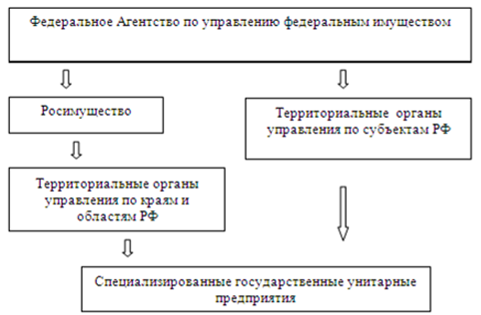

Государственное имущество в РФ на федеральном уровне находится в ведении Федерального Агентства по управлению государственным имуществом. На территории субъектов РФ – его территориальные отделы.

Способ управления госсобственностью зависит от объекта собственности. Их существует несколько видов.

Рис. 2.1. Система управления государственной собственностью в РФ

Объекты, принадлежащие государству как единственному собственнику, на полных правах владения и распоряжения. В этой группе государство в лице соответствующих органов обладает самыми широкими полномочиями управления и может производить с имуществом любые законные операции;

Объекты смешанной собственности, принадлежащие государству частично. Применительно к объектам этой группы оно имеет возможности ограниченного распоряжения, пропорциональные своей доле владения, наряду с другими собственниками;

Объекты негосударственной собственности, но подверженные государственному воздействию на иных началах. Государственное воздействие носит косвенный характер и скорее относится к области регулирования их использования, чем непосредственного управления.

Ключевая часть госуправления собственностью - это управление объектами первой группы. Его разделяют на две основные части: преобразование форм и отношений собственности и управление функционированием и использованием.

Федеральное агентство по управлению государственным имуществом (Росимущество) является федеральным органом исполнительной власти, осуществляющим функции по управлению федеральным имуществом, функции по организации продажи приватизируемого федерального имущества, реализации имущества, арестованного во исполнение судебных решений или актов органов, которым предоставлено право принимать решения об обращении взыскания на имущество, функции по реализации конфискованного, движимого бесхозяйного, изъятого и иного имущества, обращенного в собственность государства в соответствии с законодательством Российской Федерации, функции по оказанию государственных услуг и правоприменительные функции в сфере имущественных и земельных отношений.

Федеральное агентство по управлению государственным имуществом является уполномоченным федеральным органом исполнительной власти, осуществляющим функции в области приватизации и полномочия собственника, в том числе права акционера, в сфере управления имуществом Российской Федерации (за исключением случаев, когда указанные полномочия в соответствии с законодательством Российской Федерации осуществляют иные федеральные органы исполнительной власти), и уполномоченным федеральным органом исполнительной власти в случаях, предусмотренных пунктом 3 статьи 77 Федерального закона "Об акционерных обществах".

Федеральное агентство по управлению государственным имуществом осуществляет полномочия государственного финансового контрольного органа в случаях, предусмотренных Федеральным законом "О несостоятельности (банкротстве)", а также полномочия собственника имущества должника - федерального государственного унитарного предприятия при проведении процедур банкротства. Оно находится в ведении Министерства экономического развития Российской Федерации.

Федеральное агентство по управлению государственным имуществом руководствуется в своей деятельности Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, актами Президента Российской Федерации и Правительства Российской Федерации, международными договорами Российской Федерации, актами Министерства экономического развития Российской Федерации, а также настоящим Положением.

Федеральное агентство по управлению государственным имуществом осуществляет свою деятельность непосредственно и через свои территориальные органы и подведомственные организации во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления, общественными объединениями и иными организациями.

2.2 Основные результаты использования государственной собственности в РФ

В 2009 году 1.513.970 объектов учтено в реестре федерального имущества, 570.956.808 гектаров земли зарегистрировано в собственности Российской Федерации, 3089 акционерных обществ с государственным участием находится в управлении Росимущества.

В 2007-2009 годах органами государственной власти по управлению государственной собственности РФ решали следующие основные задачи:

формирование бюджетных неналоговых доходов;

обеспечение эффективного управления имуществом, находящимся в собственности государства;

организация и проведение разграничения государственной собственности на землю;

разработка основных направлений реализации государственной политики в области управления и распоряжения государственным имуществом и земельными ресурсами на период до 2014 года.

В результате деятельности достигнут существенный рост доходов от управления и распоряжения государственной собственностью, включая земельные участки.

Всего доходы бюджета от управления и распоряжения государственным имуществом и земельными ресурсами в 2009 году составили 422 349,3 млн. рублей, что в 4,5 раза больше доходов 2008 года (93 485 млн. рублей). Из них:

33 438,4 млн. рублей - доходы от сдачи государственного имущества в аренду (в 1,33 раза больше доходов 2003 года), бюджетное задание выполнено на 119%;

7 507,1 млн. рублей - дивиденды по принадлежащим государству акциям (долям в уставном капитале) хозяйственных обществ (в 2,4 раза больше доходов 2003 года), бюджетное задание выполнено на 100,1%;

4 480,1 млн. рублей - часть прибыли предприятий (149% бюджетного задания);

304 199,1 млн. рублей - доходы от приватизации государственного имущества (в 31,9 раза больше доходов 2003 года); бюджетное задание выполнено на 89%;

57 027,2 млн. рублей - доходы от сдачи в аренду земельных участков (в 1,28 раза больше доходов 2003 года), бюджетное задание выполнено на 144%;

15 697,4 млн. рублей - доходы от продажи земельных участков, выполнение бюджетного здания составило 359%.

Плановое задание по доходам бюджета на 2009 год выполнено по всем статьям доходов. Совокупные бюджетные поступления по неналоговым источникам, обеспеченные Министерством, составили 99,96% годового бюджетного задания.

Пакеты акций не были реализованы в связи с завышением независимыми оценщиками рыночной стоимости первоначальной цены продажи; длительностью сроков предпродажной подготовки, обусловленной необходимостью принятия законов о включении пакетов акций в программу приватизации государственного имущества, в результате чего был упущен временной фактор. (В частности, акции ОАО "ОТЗ" оказались невостребованными, поскольку в то время, когда принимался закон и проводилась независимая оценка акций, бывшим владельцем блокирующего пакета акций ОАО "ОТЗ" - ОАО "Инавтомаркет" - с целью консолидации контрольного пакета проводилась скупка акций "ОТЗ". Республика не смогла участвовать в данном процессе, так как государственный пакет акций не был включен в программу приватизации).

Управление государственными унитарными предприятиями

1. Структура государственных унитарных предприятий в отраслевом разрезе представлена в таблице 2.1 (по состоянию на 01.01.2010).

Таблица 2.1

| Отрасль | Количество предприятий | Процент к итогу |

| Сельское хозяйство | 13 | 18,0 |

| Полиграфия | 12 | 16,6 |

| Ремонт и содержание дорог | 8 | 11,0 |

| Пищевая промышленность | 3 | 4,2 |

| Транспорт и связь | 5 | 6,8 |

| Лесной комплекс | 3 | 4,2 |

| Издательское дело | 4 | 5,6 |

| Торговля | 3 | 4,2 |

| Строительство | 2 | 2,8 |

| Снабжение | 3 | 4,2 |

| Проектные организации | 3 | 4,2 |

| Геологическая разведка недр | 2 | 2,8 |

| Аптечные предприятия | 2 | 2,8 |

| Спорт и туризм | 2 | 2,8 |

| ЖКХ | 1 | 1,4 |

| Прочие отрасли промышленности | 3 | 4,2 |

| Прочие отрасли | 3 | 4,2 |

| Итого | 72* | 100,0 |

В 2009 году приоритетными направлениями деятельности в сфере управления государственными унитарными предприятиями являлись:

планирование деятельности и системный мониторинг результатов финансово-хозяйственной деятельности предприятий;

понуждение отраслевых министерств и комитетов к обеспечению прибыльной работы предприятий;

анализ деятельности предприятий, подготовка предложений Правительства и реализация решений по оптимизации количества предприятий путем ликвидации, реорганизации, приватизации убыточных государственных предприятий;

аудиторские проверки бухгалтерской (финансовой) отчетности крупных предприятий с привлечением аудиторских организаций, отобранных на конкурсной основе;

приведение уставов предприятий в соответствие с законодательством и заключение трудовых договоров с их руководителями;

контроль за соответствием законодательству текущей деятельности предприятий, в частности, по совершению сделок с недвижимым имуществом.

Основные показатели финансово-хозяйственной деятельности государственных унитарных предприятий. Объем реализации товаров и услуг государственными предприятиями за 2009 год составил 1 213,8 млн. рублей, что на 8,1% больше, чем за 2007 год. Наиболее высокие темпы роста выручки от продажи товаров и услуг в отчетном периоде по сравнению с аналогичным периодом предыдущего года достигнуты проектными организациями (69,7%), предприятиями промышленности (30,6%), снабжения (25,6%), (ФГУП РК "Водноспортивный центр" - 51,1%). Так, рост объемов реализации ФГУП "Госгропромпроект" составил 60,3%, ФГУП "ГостройАПЗпроект" - 45%, ФГУП "Питкярантский завод" - 34,2%, ФГУП "Суоярвский завод" - 33,2%, ФГУП "Стимэкслес" - 35,4%.

Существенно возросли объемы продаж большинства государственных сельхозпредприятий. Выручка от реализации увеличилась на 67,4%.

Прибыль от продаж, полученная госпредприятиями за 2009 год составила 41 362 млн. рублей, что на 24,7% меньше, чем за а 2008 год.

Прибыльными по основной деятельности в отчетном периоде стали 44 предприятия.

На 24 предприятиях получен чистый убыток на общую сумму 34 160,5 млн. рублей, что на 6,7% меньше показателя за 2008 год.

В отношении убыточных государственных унитарных предприятий позиция государства осталась неизменной: они должны быть либо ликвидированы через процедуру банкротства либо приватизированы (за исключением предприятий, выполняющих социально-значимые функции).

Ситуация по сокращению убыточных предприятий держится государством на контроле и решения, принятые Правительством РФ в отношении 12423 предприятий, сработавших в 2009 году с убытком, последовательно и планомерно реализуются.

Государство жестко отслеживает деятельность отраслевых органов по управлению государственными предприятиями, добиваясь от них принятия мер по выводу предприятий на рентабельный режим работы. Наибольшее беспокойство в этом отношении вызывают сельскохозяйственные предприятия и предприятия дорожной отрасли.

В целом в 2009 году при взаимодействии с органами исполнительной власти в отношении государственных унитарных предприятий проделана следующая работа:

ликвидировано различными путями, в том числе и через процедуру банкротства, 145714 государственных унитарных предприятий;

внешнее наблюдение введено на 1243 госпредприятиях, внешнее управление - на 1 предприятии, в отношении 4512 предприятий открыта процедура конкурсного производства;

завершены реорганизационные мероприятия по 48633 предприятиям;

начата реорганизация 44872 предприятия;

обеспечены отчетность и анализ деятельности государственных унитарных предприятий, а также их руководителей;

приведены в соответствие с действующим законодательством уставы 4457 предприятий,

внесены изменения в трудовые договоры более чем с 48750 руководителями государственных унитарных предприятий,

проведено 54838 заседаний балансовых комиссий;

получены квартальные отчеты руководителей предприятий.

Большое внимание уделялось вопросам усиления контроля за эффективностью использования государственными унитарными предприятиями и учреждениями закрепленного за ними имущества. За отчетный период проверено 486411 государственных унитарных предприятий и 14566 государственных учреждений.

В 2009 году была продолжена работа по освобождению государственных унитарных предприятий от несвойственных им функций по содержанию объектов жилищно-коммунального хозяйства: за отчетный период в собственность муниципальных образований передано 6 объектов социально-культурного назначения, 43823 - жилищно-коммунального назначения, 34572 жилых дома.

Планомерная и системная работа Министерства во взаимодействии с отраслевыми органами дала положительные результаты по увеличению доходов от части прибыли, перечисленной предприятиями в бюджет республики.

По состоянию на 01.01.09 в активе государства находятся акции (доли в уставных капиталах) 7862 хозяйственных обществ номинальной стоимостью 585,8 млн. рублей. Распределение хозяйственных обществ по доле акций, принадлежащих РФ, представлено в таблице 2.2.

Таблица 2.2

| Доля акций, принадлежащих РФ,% | Количество хозяйственных обществ | Процент к итогу |

| до 5% | 4787 | 13,5 |

| от 5% до 25% | 7819 | 36,5 |

| от 25% до 51% | 77 | 32,7 |

| 51% и более | 79 | 17,3 |

Отраслевая структура хозяйственных обществ с долей государства в уставном капитале либо в отношении которых используется специальное право ("золотая акция"), представлена в таблице 2.3.

Таблица 2.3

Отраслевая структура

| Отрасль | Количество хозяйственных обществ | % к итогу |

| Сельское хозяйство | 6 | 11,2 |

| Лесной комплекс | 8 | 15,1 |

| Пищевая промышленность | 4 | 7,6 |

| Целлюлозно-бумажная промышленность | 4 | 7,6 |

| Промышленность строительных материалов | 2 | 3,8 |

| Машиностроительный комплекс | 3 | 5,7 |

| Санаторное лечение | 3 | 5,7 |

| Строительство | 1 | 1,9 |

| Торговля | 1 | 1,9 |

| Топливно-энергетический комплекс | 2 | 3,8 |

| Добывающая промышленность | 2 | 3,8 |

| Прочие отрасли | 17 | 32,1 |

| ИТОГО | 53* | 100% |

Выручка от продажи товаров и услуг хозяйственных обществ 2009 год составила 8 423 млн. рублей, что на 23% больше, чем за 2008 год по данному кругу предприятий.

На многих предприятиях достигнут значительный рост объемов реализации. В то же время на ряде предприятий отмечается спад объемов производства по сравнению с уровнем 2008 года.

На 45717 предприятиях финансовым результатом стала чистая прибыль, которая за 9 месяцев 2009 года составила 202 244 млн. рублей. Убыток по основной деятельности получили 4513 хозобществ на общую сумму 122 528 млн. рублей. Чистый убыток по итогам отчетного периода составил 79 417 млн. рублей.

По сравнению с началом года кредиторская задолженность хозобществ возросла на 44% и составила 2 032 271 млн. рублей. Задолженность во внебюджетные фонды возросла на 32%, в бюджет - 28%. Дебиторская задолженность увеличилась на 26,4% и составила на 01.10.09 2 291 276 млн. рублей.

В 2010 году приоритетными направлениями деятельности в сфере управления принадлежащими государству акциями (долями в уставных капиталах) хозяйственных обществ являлись:

обеспечение выработки рациональной дивидендной политики, роста стоимости бизнеса и ликвидности акций в каждом хозяйственном обществе,

участие в систематической ревизии их деятельности, аудит финансовой и бухгалтерской отчетности;

совершенствование системы экономического анализа и мониторинга финансового состояния обществ;

обеспечение разработки и принятия каждым хозяйственным обществом программы развития на перспективу, предусматривающей модернизацию производства, привлечение инвестиций, рост объемов продаж и др.;

проведение эксперимента доверительного управления акциями акционерных обществ лесозаготовительной отрасли.

Основной задачей приватизации государственного имущества я на период до 2014 года является последовательное сокращение государственного имущества, не задействованного в осуществлении публичных полномочий, и увеличение доходной части бюджета.

Приватизация будет осуществляться исходя из следующих принципов:

обеспечение максимальной бюджетной эффективности приватизации государственного имущества;

предложение в ближайшие четыре года к приватизации государственного имущества, которое не используется для обеспечения функций и задач государства;

ориентация на инвестиционный спрос на объекты приватизации.

В 2010 году планируется предложить к приватизации 4411 государственных унитарных предприятий и пакеты акций 449 открытых акционерных обществ, в том числе созданных в 2009 году при акционировании государственных унитарных предприятий.

Кроме того, в 2009 году предлагается выставить на продажу 154459 объектов недвижимого имущества.

В 2010-2011 годах будет продолжена приватизация государственных унитарных предприятий сельскохозяйственной отрасли (животноводство и растениеводство), пищевой промышленности, геологии, строительства, полиграфии, проектных организаций, организаций прочих отраслей.

В отчетном периоде в отношении объектов недвижимого имущества проведена следующая работа:

1) обеспечены надлежащий учет, ведение реестра государственного имущества и регистрация прав собственности на принадлежащие РФ объекты недвижимости. По состоянию на 01.01.2010 года в реестре государственного имущества учтено имущество:

закрепленное за 45896 государственными унитарными предприятиями на праве хозяйственного ведения общей остаточной стоимостью 824,4 млн. рублей (1835 объектов);

закрепленное за 45215 государственными учреждениями на праве оперативного управления остаточной стоимостью 1 088,28 млн. рублей (1268 объектов);

не закрепленное за государственными предприятиями и учреждениями имущество остаточной стоимостью порядка 370,5 млн. рублей (564 объекта);

акции (доли в уставных капиталах) 456352 хозяйственных обществ номинальной стоимостью 585,8 млн. рублей.

В единый банк данных реестра государственного имущества внесена информация о 5633 667 объектах недвижимости остаточной стоимостью 5 881,2 млн. рублей;

2) разработан и применен механизм обеспечения страхования государственного имущества. На конкурсной основе отобраны страховые организации для участия в страховании государственного имущества. К настоящему времени застраховано 73,2% сданного в аренду имущества.

3) обеспечен контроль за использованием имущества по назначению;

4) в сфере арендных отношений:

а) проиндексированы (с 1 января и 1 июля 2009 года) ставки арендной платы в соответствии с условиями действующих договоров аренды, в результате чего рост доходов бюджета от аренды имущества в 2009 году по сравнению с 2008 годом составил 33%, дополнительные поступления - около 4548,3 млн. рублей;

б) внесены изменения и дополнения в действующее Положение о порядке передачи имущества, находящегося в государственной собственности, в аренду и безвозмездное пользование;

в) с 1 января 2009 года переведены на арендные отношения федеральные организации, занимающие помещения на безвозмездной основе. В результате дополнительные доходы бюджета составили 2 066 млн. рублей;

г) обеспечено привлечение средств арендаторов на капитальный ремонт и восстановление государственного имущества (более 3,5 млн. рублей в 2009 году);

д) обеспечены учет поступлений арендной платы и положительная динамика доходов от аренды государственного имущества.

По состоянию на 01.01.09 в аренду было сдано 454 тыс. объекта недвижимого имущества общей площадью 12570,1 млн. кв. метров. Средняя арендная плата, сложившаяся на конец 2009 года, составляла 152,1 рублей за 1 кв. метр в месяц (на 28% выше показателя начала года).

В 2009 году доходы бюджета от аренды государственного имущества составили 33,4 млн. рублей, что в 1,33 раза больше, чем в 2008 году. Бюджетное задание выполнено на 119%.

Кроме того, предприятиями и учреждениями заключено 12487 договоров аренды, по которым остающиеся в распоряжении предприятий и учреждений денежные средства составили 6 278 млн. рублей и были направлены на содержание, развитие и ремонт материально-технической базы. Обеспечен постоянный контроль за эффективностью использования переданного в аренду имущества и полнотой сбора арендной платы. В 2004 году проведено 95 проверок эффективности использования имущества, переданного в аренду.

За отчетный период было рассмотрено 112365 землеустроительных дел и подготовлен 45461 проект распоряжений Правительства по вопросам перевода лесных земель в нелесные и в земли иных категорий.

В целях обеспечения контроля за распоряжением земельными ресурсами, находящимися в государственной собственности (до разграничения государственной собственности на землю), проанализировано на соответствие действующему законодательству 455175 актов органов местного самоуправления. Петрозаводска даны соответствующие рекомендации.

Раздел 3. Основные выводы и предложения по повышению эффективности использования государственной собственности

Показатели эффективности управления должны отражать изменения в содержании отношений собственности

• Оценка риска собственников тесно связана с производственно-хозяйственной деятельностью

Отстранение государства от управления принадлежащему ему имуществом привело к масштабной ломке производственных структур. Теперь рыночно-предпринимательская ориентация связывается в большей степени с эффективностью, чем с экономическим ростом. Многообразие форм собственности настойчиво требует усилить внимание к эффективности управления. Однако используемый для этого понятийный аппарат не всегда соответствует новым реалиям. В статье сделана попытка обозначить этот аппарат и показать некоторые важные аспекты проблемы.

Оценка эффективности и критерии управления

Многие экономисты связывают эффективность управления собственностью с той или иной ее формой. Думается, однако, что было бы наивным представлять эту зависимость прямолинейной. В сущности, все решает механизм управления.

Есть и другой подход: чем лучше функционирует объект, тем выше плата за риск, которому подвергается собственник. Риск, таким образом, побуждает к эффективному пользованию объектом. Перед тем как рассмотреть эту тему непосредственно, обратимся к базовым положениям.

Во-первых, управление собственностью должно исключать ущерб народнохозяйственной эффективности. В противном случае нарушится технологическая комплексность различных видов производств.

Во-вторых, в результате акционирования предприятий эффективность той или иной системы управления может быть выражена получением дивидендов. Становится возможным прогнозировать рентабельность таких предприятий и соответственно эффективность, выраженную через дивиденды.

В-третьих, эффективность управления собственностью следует рассчитывать отдельно для предприятий:

а) работавших рентабельно в доприватизационный период, когда Эприв. > Эо, где Эприв. и Эо - экономическая эффективность соответственно после и до приватизации;

б) находящихся на грани банкротства (Эприв. > 0);

в) необходимых для народного хозяйства (стратегически важных) в любом их финансовом состоянии (Эприв. > 0, а также Эприв. > Эо).

В общем виде оценка эффективности управления собственностью представлена на рис.1.

В качестве критериев оценки обозначим следующие:

рыночные - соответствие основной продуктовой стратегии потребностям рынка, вероятность коммерческого успеха, вероятный объем продаж, позиция в конкурентной борьбе, общая емкость рынка по отношению к предлагаемой и аналогичной продукции, эластичность цены на продукцию, необходимость маркетинговых исследований и рекламы для продвижения продукта на рынок, оценка препятствий для проникновения на рынок, защищенность от устаревания продукции, оценка ожидаемого характера конкуренции и ее влияние на цену продукции;

финансовые - размеры инвестиций и стартовые затраты; потенциальный годовой размер прибыли; соответствие варианта системы управления госсобственностью критериям эффективности капитальных вложений; срок окупаемости; возможности использования налоговых льгот; необходимость привлечения заемного капитала и его доли в инвестициях; финансовый риск, связанный с внедрениями конкретного варианта системы управления;

внешние и экологические - правовая обеспеченность, непротиворечивость проекта (варианта) действующему законодательству; реакция общественного мнения на его осуществление; снижение вредных продуктов в производственных процессах; воздействие на уровень занятости;

научно-технические - перспективность используемых решений; патентная чистота изделий и патентоспособность; перспективность применения полученных результатов в будущих разработках; положительное воздействие на другие проекты (варианты), представляющие государственный интерес;

социальные - изменение количества рабочих мест в регионе; улучшение жилищных и культурно-бытовых условий работников; улучшение условий труда; влияние на структуру производственного персонала; надежность снабжения населения отдельными видами товаров; улучшение здоровья работников и населения; экономия свободного времени. Социальные результаты в большинстве случаев поддаются стоимостной оценке и включаются в состав общих результатов экономической эффективности управления собственностью;

производственные - доступность сырья, материалов и дополнительного оборудования; новые технологии; наличие производственного персонала по квалификации и численности; возможности использования отходов производства; издержки производства;

региональные - ресурсные возможности, степень социальной нестабильности, улучшение основных экономических показателей развития.

С учетом этих критериев можно рассматривать абсолютную экономическую эффективность приватизированного предприятия по известной методике эффективности капитальных вложений в научно-технический прогресс.

На уровне территориальных комитетов по управлению государственным имуществом важно рассчитать региональную эффективность (Эрег.) управления собственностью. При этом

Эрег. а max {Ээкон.; Эсоц.; Ээкол.},

где Ээкон. - экономическая эффективность предприятий, приватизированных в данном регионе;

Эсоц. и Ээкол. - социальная и экологическая эффективность управления собственностью соответственно.

Общеэкономическую эффективность управления собственностью (на уровне народного хозяйства страны) вследствие различных оценок целесообразно рассмотреть подробнее.

Как правило, интересы народного хозяйства учитываются, когда речь идет об эффективности того проекта управления, в котором участвуют регионы, отрасли, организации и предприятия.

Сравнение проектов (вариантов), предусматривающих участие государства, выбор лучшего из них и обоснование размеров и форм государственной поддержки проекта, производится по наибольшему значению показателя интегрального народнохозяйственного экономического эффекта.

При его расчетах в состав результатов проекта включаются (в стоимостном выражении):

конечные производственные результаты (выручка от реализации на внутреннем и внешнем рынках всей произведенной продукции). Сюда же относится и выручка от продажи имущества и интеллектуальной собственности (лицензий на право использования изобретений, “ноу-хау”, программ для ЭВМ и т.п.), создаваемых участниками в ходе осуществления проекта;

социальные и экологические результаты, рассчитанные исходя из совместного воздействия всех участников проекта на здоровье населения, социальную и экологическую обстановку в регионах;

прямые финансовые результаты;

кредиты и займы иностранных государств, банков и фирм, поступления импортных пошлин и т.п.

Однако не всегда учитываются косвенные финансовые результаты, обусловленные осуществлением проекта, изменением доходов сторонних предприятий и граждан, рыночной стоимости земельных участков, зданий и иного имущества, а также затрат на консервацию или ликвидацию производственных мощностей, восстановление природных ресурсов и имущества от возможных аварий и других чрезвычайных ситуаций.

Социальные, экологические, политические и иные результаты, не поддающиеся стоимостной оценке, рассматриваются как дополнительные показатели народнохозяйственной эффективности и учитываются при принятии решения о реализации и (или) государственной поддержке проектов.

При расчетах показателей экономической эффективности на уровне региона (отрасли) в состав результатов проекта включаются:

региональные (отраслевые) - выручка от реализации продукции, произведенной участниками проекта - предприятиями региона (отрасли), за вычетом производственного потребления;

социальные и экологические - достигаемые в регионе (на предприятиях отрасли);

косвенные финансовые - получаемые предприятиями и населением региона (предприятиями отрасли).

При расчетах показателей экономической эффективности на предприятии (фирме) в состав результатов проекта включаются:

производственные - выручка от реализации произведенной продукции за вычетом израсходованной на собственные нужды;

социальные - в части, относящейся к работникам предприятий и членам их семей.

С позиций государства целесообразно ввести понятие синергического эффекта, представляющего собой часть общеэкономического (народнохозяйственного) эффекта управления собственностью, измеряемого разностью между эффектом функционирования предприятий как целостной системы и суммой эффектов их изолированного взаимодействия.

Кроме приведенных показателей можно оценивать эффективность управления собственностью посредством использования других общесистемных показателей.

Высококачественный менеджмент, эффективность управления организационными системами ориентированы или характеризуются категориями результативности (эффективности) организации - действенности, экономичности, качества продукции (конкурентоспособности), производительности, качества жизни работников, прибыльности, инноваций (рис.2).

Управление риском

Известно, что эффективное использование собственности напрямую связано с проблемой риска. Возникают необходимость и возможность организации специальной подсистемы управления риском. Конкретнее, речь идет об оценке риска, которая требует идентификации проблемных ситуаций, могущих нанести экономический ущерб предприятию, отрасли, региону и государству в целом. Процедуры, связанные с управлением риском, должны включать в себя оперативную деятельность, направленную на уменьшение вероятности нежелательных ситуаций.

Система других процедур ориентирована на оценку степени риска и финансирование мер по предотвращению возможностей появления проблемных ситуаций, чреватых отрицательными для объекта последствиями.

Процедуры первого типа включают:

оценку надежности основного оборудования (с учетом проведения текущих среднесрочных и капитальных ремонтов);

ретроспективный анализ производственно-хозяйственной деятельности объекта собственности, помогающий найти причины возникновения непредусмотренных ситуаций;

осуществление конкретных мероприятий, уменьшающих вероятность появления источника таких ситуаций.

Процедуры второго типа предусматривают финансовую оценку риска. Содержание таких процедур связано опять-таки с ретроспективным анализом текущего состояния производственно-хозяйственной деятельности объекта собственности. Такой анализ необходим для определения того экономического ущерба, к которому приведет возникновение той или иной непредусмотренной ситуации.

Можно привести следующие виды рисков, встречающиеся при управлении собственностью.

1. Внешние предсказуемые (но неопределенные) - рыночный риск в связи с ухудшением возможностей получения сырья и повышением его стоимости, изменением требований потребителей, экономическими изменениями, усилением конкуренции, потерей позиций на рынке; изменение валютных курсов; нерасчетная инфляция; налогообложение.

2. Внутренние нетехнические - срывы планов работ из-за недостатка рабочей силы, нехватки материалов и их поздней поставки, изменения возможностей заказчиков и подрядчиков, ошибок планирования, изменений в руководстве, нереального планирования; слабого управления, перерасход средств из-за срывов планов работ; неквалифицированного персонала, неправильных смет.

3. Внутренние технические - изменение технологии, ухудшение качества и производительности.

4. Страхуемые - прямой ущерб имуществу (транспортные инциденты, оборудование; материалы, имущество подрядчиков), косвенные потери (демонтаж и передислокация поврежденного имущества, перестановка оборудования), повреждение имущества, нарушение графика работ.

На основе результатов анализа формируется программа управления хозяйственным риском, предусматривающая конкретные меры и размеры расходов.

Затраты на разработку рассматриваемой подсистемы управления риском по сравнению с теми непредвиденными потерями, которые испытывает каждый объект собственности, окажутся ничтожными и самое главное обеспечат его рациональную производственно-хозяйственную деятельность.

Что же предлагается для повышения эффективности управления собственностью?

Прежде всего необходимо ввести систему мониторинга эффективности использования имущества федеральными предприятиями и акционерными обществами, имеющими государственную долю капитала.

По нашему мнению, следует четко наладить работу подсистемы информационно-аналитического обеспечения данными о количестве акций, закрепленных в федеральной собственности; финансово-хозяйственной деятельности акционерных обществ; пакетах акций, находящихся в федеральной собственности (в настоящее время отсутствует информация о поступлении доходов в федеральный бюджет и дивидендов по акциям, закрепленных в государственной собственности).

Государственный комитет РФ по управлению государственным имуществом имеет все возможности совместно с соответствующими территориальными и муниципальными комитетами принять необходимые меры по уточнению состава имущества на территории области (края), совершенствованию методики оценки объектов недвижимости, земельных ресурсов и других элементов, образующих собственность области (края).

Органам государственной власти субъектов федерации с целью устранения дублирования функций управления на региональном, муниципальном уровнях и оптимизации развития экономики необходимо уточнить распределение полномочий и сфер регулирования и ответственности, а также совершенствовать механизм взаимодействия органов государственного управления в условиях многообразия форм собственности.

Говоря непосредственно об оценке эффективности управления государственной собственностью, следует подчеркнуть действие фактора динамичности. Дело в том, что по мере реализации конкретного инвестиционного проекта на предприятии и в отрасли меняются и первоначально установленные производственно-технические, экономические, экологические, социальные и другие ограничения, вызывающие в свою очередь трансформацию принятых критериев и показателей эффективности управления. Нам представляется, что в интересах снижения хозяйственного и инвестиционного риска целесообразно иметь и подсистему управления оценкой эффективности проекта по мере его реализации.

Заключение

Государственная собственность – совокупность объектов недвижимости, имущественных прав, работ и услуг, информации и технологий, нематериальных благ и других частей национального богатства, право пользования, владения, распоряжения которыми принадлежит исключительно РФ.

В целях обеспечения контроля за распоряжением земельными ресурсами, находящимися в государственной собственности (до разграничения государственной собственности на землю), проанализировано на соответствие действующему законодательству 455175 актов органов местного самоуправления. Петрозаводска даны соответствующие рекомендации.

Приоритетным направлением являлось проведение разграничения государственной собственности на землю.

Чем лучше функционирует объект, тем выше плата за риск, которому подвергается собственник. Риск, таким образом, побуждает к эффективному пользованию объектом. Перед тем как рассмотреть эту тему непосредственно, обратимся к базовым положениям.

Во-первых, управление собственностью должно исключать ущерб народнохозяйственной эффективности. В противном случае нарушится технологическая комплексность различных видов производств.

Во-вторых, в результате акционирования предприятий эффективность той или иной системы управления может быть выражена получением дивидендов. Становится возможным прогнозировать рентабельность таких предприятий и соответственно эффективность, выраженную через дивиденды.

В-третьих, эффективность управления собственностью следует рассчитывать отдельно для предприятий.

Говоря непосредственно об оценке эффективности управления государственной собственностью, следует подчеркнуть действие фактора динамичности. Дело в том, что по мере реализации конкретного инвестиционного проекта на предприятии и в отрасли меняются и первоначально установленные производственно-технические, экономические, экологические, социальные и другие ограничения, вызывающие в свою очередь трансформацию принятых критериев и показателей эффективности управления. Нам представляется, что в интересах снижения хозяйственного и инвестиционного риска целесообразно иметь и подсистему управления оценкой эффективности проекта по мере его реализации.

Список использованной литературы

1. Бандурин В. В., Кузнецов В. Ю. Управление федеральной собственностью в условиях переходной экономики. – М.: Наука и экономика, 2009. 151 с.

2. Бояркин Д. Д. Теория собственности. – Новосибирск: «ЭКОР», 2009. 114 с.

3. Вопросы Управления делами Президента РФ: Указ Президента РФ от 7.08.00 № 1444

4. Гражданский кодекс РФ, ч.1, ст. 113-115, ч.2, ст.214-217.

5. Конституция РФ, ч.1, ст.71-73, 78.

6. Концепция внешней политики РФ. / Российская газета, № 133, 11.07.09.

7. Корочкина А.А. Счётная палата: Государственная собственность не поддаётся учёту. / Версия. – Совершенно секретно. – 2009г., №4

8. Новрузов Р. Об эффективности управления госсобственностью. // Проблемы теории и практики управления. 2008, №1.

9. Управление государственной собственностью: Учеб. / Под ред. В. И. Кошкина, В. М. Шупыро. – М.: ИНФРА-М, 2009. – 496 с.

10. Харланов И.И. Аналитическая справка для участников «круглого стола» 27.03.03 на тему «Проблемы совершенствования законодательства РФ по вопросам управления активами РФ», проведенного Экспертным советом Комитета по международным делам Совета Федерации.

11. Чиркин В.Е. Государствоведение: Учеб. – М.: Юристъ, 2008. – 400 с.

12. Экономическая теория: Учеб. / Под ред. А.М. Добрынина, Л.С. Тарасевича. – СПб.: Питер Паблишинг, 2009. – 480 с.

13. www.gks.ru – Федеральная служба государственной статистики

14. www.udprf.ru – Управление делами Президента РФ.

| Управление муниципальным имуществом Пушкинского района | |

|

Оглавление Введение..............................6 Раздел 1. Теоретические и методические основы управления муниципальным недвижимым имуществом.. 9 1 ... Он содержит перечень муниципальных унитарных предприятий, акций открытых акционерных обществ и объектов недвижимости, находящихся в муниципальной собственности, и иного ... Сотрудники, определившись в главном, вместо дискуссий о выборе наилучшего варианта управления обращают внимание на детали - конкретные мероприятия: анализ рынка недвижимости ... |

Раздел: Рефераты по менеджменту Тип: дипломная работа |

| Совершенствование управления муниципальной собственностью | |

|

СОДЕРЖАНИЕ Введение Глава 1. Теоретические аспекты по управлению муниципальной собственности 1.1 Понятие муниципальной собственности 1.2 Система ... Велась целенаправленная работа по всевозможным направлениям - это и совершенствование методики расчета арендной платы, и сдача помещений в аренду на конкурсной основе, заключение ... Но, несмотря на налаженную работу по эффективному использованию муниципальной недвижимости, в основном от сдачи в аренду, Комитет вынужден поменять приоритеты от сдачи в аренду ... |

Раздел: Рефераты по государству и праву Тип: дипломная работа |

| Место и роль муниципального имущества в муниципальных образованиях | |

|

Введение Актуальность темы. Управление муниципальным имуществом предполагает определение целесообразности приватизации объектов в сравнении со сдачей ... По оценке 2007 года от сдачи в аренду муниципального имущества ожидается получить 367,3 млн. рублей, с ростом к уровню 2006 года на 101,4%. Ожидаемые поступления от арендной платы ... ... ведения муниципального учета объектов недвижимости и муниципального земельного кадастра; создание реестра земельных участков и их собственников вплоть до уровня поселений, что ... |

Раздел: Рефераты по экономике Тип: дипломная работа |

| Характерные черты и особенности процесса приватизации государственного ... | |

|

... структурная, ценовая, финансовая), проводится в каждой сфере как бы в разных временных потоках, с разной скоростью и интенсивностью. Приватизация ... Приватизация земельных участков в составе предприятий соответствует государственной политике по формированию единых объектов недвижимости, а также по стимулированию их эффективного ... 13) дифференцирует с учетом установленных критериев способы приватизации имущественных комплексов федеральных унитарных предприятий и находящихся в федеральной собственности акций ... |

Раздел: Рефераты по экономике Тип: курсовая работа |

| Актуальные вопросы хозяйственного права | |

|

Министерство образования республики Беларусь Белорусский национальный технический университет Факультет технологий управления и гуманитаризации ... Унитарное предприятие не вправе продавать принадлежащее ему на праве хозяйственного ведения недвижимое имущество, сдавать его в аренду, в залог, вносить в качестве вклада в ... При осуществлении приватизации республиканской собственности интересы государства как собственника представляет и защищает республиканский орган государственного управления по ... |

Раздел: Рефераты по государству и праву Тип: учебное пособие |