Курсовая работа: Финансовое управление запасами

Пензенский государственный университет

Кафедра "Экономика, финансы, менеджмент"

Финансовое управление запасами

Курсовая работа

по дисциплине "Финансовый менеджмент"

Автор курсового проекта

/подпись/ ст-ка гр.03ЭФ1 Судакова О.Н.

(фамилия, имя, отчество)

Руководитель проекта /подпись/ доцент Лушникова Н.В.

(фамилия, имя, отчество)

2007

Содержание

Введение

Раздел 1. Влияние запасов на финансовые результаты деятельности предприятия

Раздел 2.Оценка поставщиков предприятия по результатам работы для принятия решения о продлении договорных отношений с одним из них

Раздел 3. Оценка влияния на прибыль предприятия конечного запаса

Заключение

Литература

Введение

В настоящее время управление запасами имеет большое экономическое значение. На предприятии необходимо формирование нормативной базы для управления производством, материальными и финансовыми потоками, особенно важно уделить внимание производственным запасам, поскольку наибольшую долю затрат большинства промышленных предприятий составляют расходы на создание материальных запасов. Руководителю очень важно знать, при каком уровне производственных и сбытовых запасов обеспечивается бесперебойность процесса производства, снабжения и сбыта, и сколько для этого отвлекается из оборота собственных финансовых ресурсов. Важно знать общую потребность в финансовых ресурсах, авансируемых на формирование запасов. Необходимо определять оптимальный размер производственных запасов, а также следить за их оборачиваемостью, так как ускорение оборачиваемости оказывает существенное влияние на размер прибыли компании. Наличие оптимальных запасов на предприятии, которое можно обеспечить путем организации управления за состоянием и уровнем запасов позволяет предприятию бесперебойно функционировать при малом объеме "омертвленных" материальных ресурсов и небольших размерах отвлеченных оборотных средств, вложенных в эти запасы. Это позволит выявить излишние запасы, реализация которых даст возможность снизить издержки по содержанию запасов и соответственно повысить эффективность производства. Так же следует уделить внимание выбору метода учета товарно-материальных запасов, так как он оказывает влияние на конечный размер прибыли, и собственно на размер рыночной стоимости компании. Размер запасов влияет на финансовый цикл предприятия, для избежания появления дефицита денежных средств, и необходимости в дополнительных источниках финансирования, что ведет к снижению финансовой устойчивости предприятия, разрабатывается политика управления запасами, которая позволяет снизить продолжительность производственного и всего операционного цикла, уменьшить текущие затраты на хранение запасов, высвободить из текущего хозяйственного оборота часть финансовых средств, реинвестируя их в другие активы. Все написанное выше позволяет сделать вывод, что на предприятии просто необходимо: обоснованное определение потребности в материальных оборотных активах, что достигается посредством нормирования; расчет оптимального размера запасов, позволяющих компании бесперебойно функционировать; повышение эффективности использования оборотных средств предприятия; мероприятия обеспечивающие минимизацию текущих затрат по формированию и обслуживанию запасов, что способствует возрастанию размера прибыли и финансовой устойчивости предприятия.

Раздел 1. Влияние запасов на финансовые результаты деятельности предприятия

Очень важное значение на предприятии играет управление товарно-производственными запасами, которые входят в состав оборотных активов. При управлении запасами необходимо четкое понимание взаимосвязи всех факторов, влияющих на общий уровень финансового состояния компании.

Величина материалов влияет на ряд финансовых коэффициентов, это по большей части косвенное влияние, однако в запасоемких производствах оно бывает значительным. К оценке эффективности деятельности предприятия относят показатели рентабельности. Запасы оказывают влияние на рентабельность производства. В первую очередь следует отметить, что размер запасов, их стоимость непосредственно влияют на себестоимость производимой продукции и наибольшую долю затрат большинства промышленных предприятий составляют расходы именно на создание материальных запасов. Возрастание издержек на формирование и использование товарно-материальных запасов приводят к увеличение себестоимости, это в свою очередь ведет к увеличению цены на реализуемую продукцию, а следовательно к уменьшению потребительского спроса и уменьшению выручки от реализации, отрицательная тенденция, так как это влечет к уменьшению конкурентоспособности продукции на рынке, что губительно для предприятия, размер валовой прибыли падает, себестоимость растет, рентабельность производства падает, что непосредственно ведет к генерированию меньшей доли чистой прибыли. При проведении анализа прибыли и затрат можно сказать, что увеличение себестоимости уменьшает не только прибыль от продаж, но и от производства. Рост себестоимости негативно влияет на финансовую устойчивость предприятия, увеличивается величина материальных затрат и снижается способность покрывать затраты собственными средствами, ему приходится брать краткосрочные кредиты и займы. Поэтому руководству предприятия необходимо уделить особое внимание на управление запасами.

Чрезмерная иммобилизация денежных средств в запасах предприятия, ведущая к увеличению затрат на производство, снижает степень прибыльности отдельных видов продукции. Увеличение размера запасов, не связанное с сезонным колебанием спроса на продукцию, приводит к увеличению средневзвешенной величины активов предприятия, что ведет к снижению рентабельности активов, т. е предприятие генерирует меньшую долю чистой прибыли, с каждого рубля вложенного в активы.

При увеличении значения показателей в балансе по строке "запасы":

снижается обеспеченность материально-производственных запасов

собственным оборотным капиталом

увеличивается размер источников финансирования, что приводит

обычно к увеличению краткосрочной задолженности

уменьшается оборачиваемость запасов, что ведет к снижению деловой активности предприятия (эффективности использования ресурсов)

происходит "замораживание " денежных средств

увеличение продолжительности производственного, а следовательно и операционного цикла,

что в конечном итоге приводит к огромному размеру сверхнормативных запасов, увеличению дебиторской задолженности, дефициту денежных средств на предприятии.

В компании запасы должны формироваться за счет собственных источников финансирования, т. е фирма должна обладать собственным оборотным капиталом, при резком увеличении запасов обеспеченность СОКом начинает падать, доля СОК в собственном капитале снижается, что приводит к потребности в поиске дополнительных источников финансирования, в большинстве случаев заемных средств, что подрывает уровень финансовой устойчивости предприятия, уменьшается доля собственных средств, при увеличении привлеченных.

Таким образом можно сделать вывод, что в наилучшем варианте Запасы должны быть меньше СОК, или меньше чем источники формирования запасов, куда входят СОК, расчеты с поставщиками и подрядчиками, краткосрочные кредиты, в ином случае предприятие будет находиться в предкризисном финансовом состоянии.

Следующее, что следует отметить, состояние запасов влияет на величину чистого оборотного капитала (ЧОК), а следовательно на показатели ликвидности предприятия. Если ЧОК у компании есть, т. е при расчетах получилась величина положительная, то суммы собственных и долгосрочных финансовых средств хватает на покрытие всех внеоборотных и части оборотного капитала, с другой стороны, в этом случае сумма оборотных активов превышает краткосрочные обязательства и компания имеет хорошие показатели ликвидности. Таким образом компания должна стремиться к наращиванию ЧОК, но отметим, если рост происходит за счет роста сверхнормативного объема запасов и возрастания дебиторской задолженности, то эти изменения негативно будут влиять на производственно-хозяйственную деятельность предприятия.

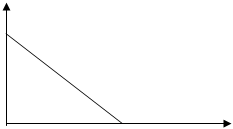

Риск потери ликвидности

ЧОК

Рис.1 Зависимость потери ликвидности от величины чистого оборотного капитала [1, стр 115]

Согласно рис 1. [1], с ростом величины ЧОК риск потери ликвидности снижается.

Если же величина запасов, формирующих ЧОК будет на низком уровне, то вероятность неплатежеспособности компании будет расти.

В компании краткосрочные ресурсы аккумулируются в значительных запасах и дебиторской задолженности, и возникает ситуация, когда кредиторская задолженность не покрывает "замороженных " средств и компании необходимо дополнительное финансирование. Для избежания дефицита текущего финансирования, для определения точного объема кредитного финансирования необходимо рассчитывать финансово-эксплуатационные потребности. ФЭП должны определяться оптимальной величиной запасов, которая представляет собой наилучшую величину в конкретных условиях производства. При сверхнормативной величине запасов у предприятия, кредиторская задолженность не будет покрывать эту сумму, и компания будет испытывать недостаток текущего финансирования. Правда, она может компенсировать этот недостаток чистым оборотным капиталом. А проводя сравнение чистого оборотного капитала и ФЭП, можно определить потенциальный излишек (дефицит) ресурсов текущего финансирования, который и покажет нужны или нет компании кредитные ресурсы. Излишки запасов ведут к росту ФЭП, если чистый оборотный капитал окажется меньше ФЭП, в этом случае компания окажется финансово неустойчивой и ей потребуются дополнительные ресурсы на сумму разности ЧОК и ФЭП. Следовательно необходимо заниматься оптимизацией запасов, на основе которых определяется величина ФЭП и наращивать величину ЧОК, с целью избежания дефицита ресурсов текущего финансирования. Если запасы находятся на минимальном уровне, достаточном для процесса производства и величина кредиторской задолженности превышает эту величину, т.е. показатель ФЭП отрицателен, компания не будет испытывать недостатка текущего финансирования и в дополнительном внешнем финансировании не нуждается.

Интенсивность использования в обороте капитала измеряется либо его оборачиваемостью, то есть числом оборотов за отчетный период, либо его нагрузкой, то есть выпуском и продажей продукции. Так как у большинства промышленных предприятий наибольший удельный вес составляют сырье и материалы, в связи с этим большое значение приобретает расчет оборачиваемости средств, вложенных в материальные запасы, которая рассчитывается как отношение годовой суммы выручки от продаж, указываемой в "Отчете о прибылях и убытках" к балансовым остаткам по статье "Запасы". При неэффективном управлении запасами происходит увеличение остатков запасов, что ведет к их залеживанию и моральному устареванию, а следовательно к уменьшению оборачиваемости запасов, их нерациональному использованию, увеличению продолжительности одного оборота в днях, что ведет к увеличению производственного цикла. Таким образом снижается оборачиваемость производственного оборотного капитала. Снижение оборачиваемости запасов ведет к уменьшению темпа прироста реализации работ и услуг, а этот показатель влияет на чистую рентабельность продаж. Эти показатели влияют на рентабельность активов, на эффективность использования вложенного капитала.

Главным образом на увеличение рентабельности активов повлияет изменение чистой рентабельности продаж, за счет увеличения оборачиваемости всех оборотных активов, следовательно предприятию необходимо увеличивать скорость оборачиваемости запасов, для достижения более высоких финансовых результатов.

Наличие неиспользуемых запасов замедляет оборачиваемость оборотных средств, отвлекает из оборота материальные ресурсы и снижает темпы воспроизводства, и ведет к большим издержкам по содержанию самих запасов

Таким образом, функционирование промышленного предприятия при относительно высоком уровне у него запасов будет совершенно не эффективным. Это ведет не только к появлению излишних запасов, в связи с этим оно должно вложить в них значительные оборотные средства, что приводит к недостатку свободных финансовых ресурсов - снижению платежеспособности предприятия, невозможности своевременно приобрести необходимые для производства материальные ресурсы, оборудование, увеличению КЗ перед бюджетом, по налогам и по зарплате с персоналом. Кроме того, высокий уровень излишних запасов приводит к увеличению издержек предприятия по содержанию самих запасов: необходимость иметь большие складские площади, нужно иметь увеличенный персонал (кладовщики, грузчики, бухгалтера) для обработки и учета материалов, находящихся на складе, это дополнительные коммунальные платежи. Все это приводит к повышенным расходам на амортизационные отчисления из-за дополнительных складских помещений, увеличение затрат на зарплату бухгалтерского персонала и складского. Дополнительные издержки увеличивают себестоимость выпускаемой продукции, что снижает темп прироста реализации и услуг, прибыль от продаж падает.

Но на повышение себестоимости влияют не только излишки запасов, но и недостаток производственных запасов, который приводит к нарушению ритмичности его производства, снижению производительности труда, перерасходу материальных ресурсов из-за вынужденных нерациональных замен.

Недостаток запасов не позволяет обеспечить бесперебойный процесс отгрузки готовой продукции, соответственно это уменьшает объемы её реализации, снижает размер получаемой прибыли, а так же ведет к потере потенциальной клиентуры потребителей продукции, выпускаемой предприятием.

Приходим к выводу о том, что на предприятии необходимо следить за состоянием и уровнем запасов, определять оптимальный уровень запасов, позволяющий бесперебойно функционировать при малом объеме "омертвленных" материальных ресурсов и небольших размерах отвлеченных оборотных средств, вложенных в эти запасы, для повышения эффективности производства и финансовых результатов. Оптимизация объемов запасов ведет к минимизации затрат, авансируемых в них. Важнейшее значение имеет система норм и нормативов в управлении запасами. На предприятии используется метод нормирования, позволяющий сконцентрироваться не только на повышении скорости процессов (снабжения, производства, сбыта), но и на их эффективности. Нормирование осуществляется в строгом соответствии со сметами затрат на производство, бизнес -планом. Нормирование позволяет определить потребность в финансовых ресурсах для создания запасов, это имеет большое экономическое значение, так как позволяет определять минимальную сумму средств, необходимую для вложения в запасы, обеспечивающая устойчивое финансовое состояние фирмы. На предприятии нужно разрабатывать нормативную базу, то есть определять нормы производственных запасов и вложенных в них оборотных средств, на основе унифицированной методологии, которая позволяет нормировать запасы разных категорий и различных марок. При расчеты норм запасов и нормативов Об. ср определяют специфицированные (по маркам) и видовые нормы ПЗ. [8, стр 68]

Специфицированные нормы вычисляют на основе учета нормообразующих факторов-изменений в течении года: объемов поставок, интервалов между поставками, объемов суточных отпусков. Видовые нормы ПЗ определяют агрегацией специфицированных норм, входящих в нормируемый вид марок сырья, путем их взвешивания по соответствующим среднесуточным расходам в натуральном выражении. За специфицированную норму запасов принимается среднее значение запаса, минимально необходимое и достаточное для обеспечения бесперебойного процесса производства. Специфицированные (а так же видовые) нормы ПЗ определяют как сумму трех слагаемых - текущей, страховой и подготовительной составляющих. Деление запасов на составные части - это условный расчетный прием, что бы в этих составляющих учесть различного рода изменения в течении года и разные условия формирования запасов. Текущую и страховую составляющие специфицированной нормы запасов вычисляют одновременно на основе учета одних и тех же изменений. При этом текущую составляющую вычисляют из условия сбалансированности в каждом интервале между объемом поставки и суммарным расходом (то есть отпуском) за этот период, а страховую - из дисбаланса между этими же показателями. Специфицированные и видовые нормы запасов, а так же их составляющие определяют в натуральном выражении и в относительных величинах - в "днях" среднесуточного расхода в натуральном выражении.

Норматив оборотных средств в запасах сырья и материалов, минимально необходимая сумма денежных средств, обеспечивающая предпринимательскую деятельность фирмы определяется исходя из среднедневного расхода и средней нормы запаса в днях.

Ноь. ср в ПЗ= среднедневной расход* (Ттек. з+Тстр. з+Тподгот. сост), [8, стр70]

где Ноь. ср в ПЗ -норматив оборотных средств в запасах, Ттек. з-время пребывания в текущем запасе, Тстр. з - время пребывания в страховом запасе, Тподгот. сост - время пребывания в подготовительном запасе

В первую очередь следует отметить, что текущий запас это основной вид запаса, поэтому норма оборотных средств в текущем запасе является главной определяющей величиной всей нормы запаса в днях. На размер текущего запаса влияют объем потребления в производстве, а так же периодичность поставок материалов по договору с поставщиками. Норма оборотных средств в текущем запасе принимается, как правило 50% среднего цикла снабжения (дн), наиболее удобным вариантом для расчета среднего интервала между поставками, когда материалы поставляются по согласованному графику и ежедневному потреблению в производстве равными партиями, тогда:

Цикл снабжения=360 дн/число планируемых поставок [1, стр120]

Обычно вследствие поставки различных видов материалов несколькими поставщиками и в разные сроки рассчитывается средневзвешенный интервал.

![]() Cредневзвешанный

интервал. = å (Vпост*I) [9, стр110]

Cредневзвешанный

интервал. = å (Vпост*I) [9, стр110]

общий объем поставок,

где

Vпост-объем поставки в тоннах, I - интервал до следующей поставки в днях

Что касается страхового запаса, который необходим на каждом предприятии для гарантии непрерывности процесса производства в случаях нарушения условий и сроков поставки материалов поставщиками, транспортом.

Норма оборотных средств на страховой запас зависит от перебоев в доставке продукции, чем меньше отклонения от среднего интервала поставок, тем величина страховых запасов будет меньше. Таким образом на предприятии необходимо следить за условиями формированием запасов, повышать эффективность работы логистической цепочки, подбирать наиболее выгодных поставщиков, с целью уменьшения неравномерности поставок интервалов по объемам и интервалам, соответственно величина страхового запаса будет уменьшаться. Подготовительный запас, необходимый на период выгрузки, доставки, приемки и складирования материалов, нормы этого времени устанавливаются по каждой операции на средний размер поставки, исходя из технологических расчетов.

А на основании норм оборотных средств в текущем, страховом и подготовительном запасах определяется:

![]() Cредневзвешанная

норма оборотных средств= å (Родн*åНоб. ср) [8, стр74]

Cредневзвешанная

норма оборотных средств= å (Родн*åНоб. ср) [8, стр74]

åРодн

где,

Род однодневный расход, (тыс. руб), åНоб. ср-сумма норм оборотных средств в различного рода запасов (дни), åРод однодневный расход по всем видам сырья и материалов, (тыс. руб).

Таким образом, нормы оборотных средств зависят от норм расхода материалов, длительности производственного цикла, условия снабжения и сбыта. На предприятии необходимо следить за состоянием текущего запаса, страхового, использовать производительную технику, что сократит время на подготовительные операции, совершенствовать хозяйственные связи, налаживать связи с поставщиками, что будет способствовать снижению неравномерности поставок по интервалам и эти положительные тенденции приведут к снижению рассчитываемых норм производственных запасов, а следовательно вложенных в них Оборотных средств, что ведет к минимизации затрат, авансируемых в запасы товарно-материальных ценностей.

Сформированная нормативная база по запасам и оборотным средствам, так же позволит определить, что и когда нужно заказать, в каком объеме, даты очередных заказов на поставку материальных ресурсов, то есть сформировать план материально-технического снабжения, определить потребность в финансовых ресурсах для обеспечения необходимых поставок материалов, оценить обеспеченность запасами, выявить дефицитные позиции материальных ресурсов и позиции по которым сформировались излишние запасы, которые можно реализовать. Нормирование запасов позволит формировать производственные запасы в экономически обоснованных размерах и обеспечить устойчивый объем и ассортимент материалов в течении периода для осуществления бесперебойной работы предприятия.

Рассчитанные нормы производственных запасов непосредственно связаны уровнем надежности обеспечения запасами, то есть с оценкой степени риска. Для каждой марки определяется не одно значение нормы запаса, а зависимость от уровня надежности, это дает возможность выбрать нужную стратегию управления запасами, формирования за счет СОК, или заемных средств, что позволяет оптимизировать запасы. При надежности в 100% предприятие будет обеспечено запасом в 365 дней в году, при надежности в 99.7% - в 364 дня. Степень риска, что предприятию не хватит запаса на один день равна 0.3% (365* (0.3%/100%) =1 день) [8, стр71]. При этом чем выше принимаемый уровень надежности обеспечения запасом, тем больше должно быть установлено значение рассчитанной нормы.

Только определив с помощью нормирования общую потребность в Оборотных средствах, финансовый топ-менеджер может подойти к утверждению реальных норм запасов по всей номенклатуре, решения он должен принимать во первых, по фактическому наличию собственных средств, во - вторых, полученными результатами расчетов норм для разных уровней надежности обеспечения производственных запасов. Если предприятие полностью обеспечено оборотными средствами, то можно установить нормы запасов с высоким уровнем надежности обеспечения, например 99.7%, при большом дефиците СОК нужно устанавливать дифференцированные нормы: по важным маркам, относящимся к группе "А" с уровнем надежности 99.7%, для марок группы "В" - с уровнем 90%, а для марок группы "С" - 85%, для того что бы в сумме вычисленный норматив Оборотных средств соответствовал имеющимся возможностям предприятия. Для покрытия дефицита в средствах можно использовать заемные средства. Исходя из фактического наличия СОС, установить нормы Об. с с уровнем надежности 90%, а остальную потребность покрывать за счет привлеченных кредитов. [8, стр. 72]

Как отмечалось выше, для более эффективного управления запасами в условиях дефицита СОК, все запасы делятся на три группы А, В, С, и для каждой группы устанавливается норма запаса с определенным уровнем надежности. Для проведения контроля за использованием запасов, их пополнением и оборачиваемостью собственно и используется система АВС, деление в зависимости от стоимостной оценке общей годовой потребности в этом виде запасов. На предприятии необходимо уделять внимание управлению наиболее дорогостоящим материалам, группы А, на которую приходится 75% расходов предприятия, для категории запасов группы В необходимо периодически проводить оптимизацию, следить за дефицитом или профицитом, для категории группы "С" - наименее ценные запасы создают страховые запасы, которые отслеживаются через определенные промежутки времени. Данная система контроля за движением запасов позволяет сократить время и средства на управление материалами, благодаря ранжированию наибольшее внимание сосредоточена на сокращение издержек, связанных с формированием группы, вызывающей наибольший отток денежных средств.

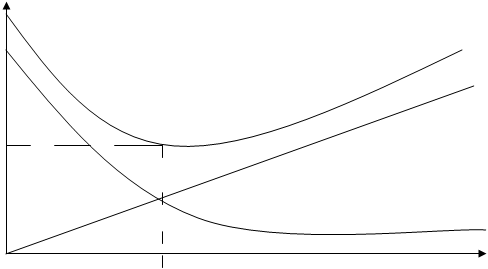

Таким образом, на предприятии необходимо найти такой объем закупок, что бы общая суммарная величина расходов была минимальной. Основной математической моделью, которая применяется для планирования запасов, является классическая модель экономического размера заказа, когда для упрощения принимаются условия равномерного потребления (расхода) и постоянного и постоянного определенного отставания времени поставки от момента заказа продукции у поставщика. При этом минимизируется суммарные издержки хранения запасов, которые берутся прямо пропорциональными объему этих запасов и времени хранения, и издержки, связанные с заказом, которые постоянны для каждого заказа и не связаны с объемом заказа. Модель экономически обоснованного размера заказа можно представить следующей формулой:

![]()

Qопт. = Ö 2* (1/с2) *с1*Qгде, [3, стр54]

Qопт - оптимальная партия поставки,

С1 - Сумма постоянных транспортно-заготовительных расходов

Q - потребность в материале на планируемый период,

С2-сумма издержек хранение и потерь от иммобилизации (пролеживания) единицы материала в запасе за планируемый период

ОЗ

Суммарные операционные затраты

ОЗ

Суммарные операционные затраты

Суммарные затраты по

мин хранению запасов на складе

сумма

СОЗ Затраты по размещению заказа

Qопт

Размер партии поставки

Рис.2 Графический метод определения оптимального размера заказа [1,121стр]

Согласно рисунку 2 [1], можно сделать вывод, что с ростом размера одной партии поставки товаров снижаются операционные затраты по размещению заказа и возрастают операционные затраты по хранению товарных запасов. В частности чем больше партия запасов, тем в большем объеме требуется складские помещения, возрастают затраты электроэнергии и т.д. Что касается затрат по размещению и выполнению заказов, то они с ростом размера поставки уменьшаются, и причины этого различные, снижается размер оплаты услуг транспортных организаций, снижение издержек за счет скидки при заказах крупных партий. Qопт. представляет собой оптимальный размер партии поставки, при котором совокупные текущие затраты по обслуживанию запасов минимизируются. Это ведет к уменьшению объема финансовых средств, авансируемых, на формирование запасов товарно-материальных ценностей, что позволяет более рационально использовать ресурсы предприятия.

Важным моментом при управлении запасами является выбор метода оценки материалов при отпуске в производство, который влияет на величину себестоимости продукции, и собственно на финансовый результат. Предприятие самостоятельно в выборе метода, который влияет на валюту баланса как на стороне актива, по статье "Запасы", так и на стороне пассива, статьи, описывающие формирование и использование прибыли. Выбор метода предопределяет формирование финансового результата, и следовательно оказывает влияние на показатели отчета о прибылях и убытках. Согласно методу ФИФО - оценка по себестоимости первых по времени приобретения материально-производственных запасов основана на допущении, материально-производственные запасы используются в течении месяца в последовательности их приобретения (поступления), т. е запасы, первыми поступающими в производство, должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости запасов, числящихся на начало месяца. При применении этого способа оценка МПЗ, находящихся в запасе на конец месяца, производится по фактической себестоимости последних по времени приобретений, а в себестоимости проданных товаров учитывается себестоимость ранних по времени приобретений. При методе ЛИФО оценка основывается на предположении, что товарно-материальные ценности, закупленные последними, продаются или используются первыми. Остаток на конец отчетного периода оценивается по самой ранней закупке. Таким образом приходим к выводу о том, что при оценке по методу ЛИФО материальные запасы, включаются в состав себестоимости готовой продукции по наибольшей стоимости, что приводит к занижению уровня получаемой прибыли, вследствие увеличения цены и уменьшения объема реализации.

А рост себестоимости ведет к снижению платежеспособности и финансовой устойчивости предприятия. Величина себестоимости снижается при использовании оценки запасов по ценам первых покупок (ФИФО), но он учитывает движение стоимости, а не движение материалов, в период инфляции этот метод дает наиболее высокий уровень чистого дохода. Причина в том, что предприятие стремится повысить цены реализации при росте текущих цен, не принимая во внимание тот факт, что материальные запасы могли быть приобретены до момента роста цен. Соответственно в период роста цен наблюдается обратный процесс. Поэтому основным недостатком данного метода является, то что он увеличивает влияние цикла экономического развития на показатель дохода. Наиболее точное определение прибыли возможно при условии соотнесения текущей себестоимости продукции с текущей продажной ценой. При движении цен как вверх, так и вниз метод ЛИФО, предполагает, что себестоимость отразит издержки в соответствии с уровнем цен на момент продажи. В результате этот метод покажет меньшую чистую прибыль, вследствие проявления инфляционных процессов Но в балансе остатки материальных запасов будут отражены по ценам первых закупок, а эта оценка часто не совпадает с реальной стоимостью запасов. Таким образом считается, что необходимо больше уделять внимание самым последним по времени ценам, так как они более уместны для оценки реального дохода. Так как ЛИФО рассчитывает себестоимость по наиболее дорогим ценам, что приводит к занижению прибыли предприятия, а метод ФИФО дает наиболее высокий уровень чистой прибыли, не учитывая инфляционные процессы, то на некоторых предприятиях используется метод средней стоимости, который учитывает все цены по которым приобретались материалы в течении всего отчетного периода, и тем самым сглаживается рост и снижение цен. [5, стр. 41]

Раздел 2.Оценка поставщиков предприятия по результатам работы для принятия решения о продлении договорных отношений с одним из них

Исходные данные (11в)

Динамика цен на поставляемые товары табл.1

| Поставщик | Месяц | Товар |

Объем поставки, ед. мес |

Цена за ед. руб. |

| №1 | Январь | А | 2000 | 10 |

| В | 1000 | 5 | ||

| №2 | Январь | А | 800 | 12 |

| В | 1500 | 4 | ||

| №3 | Январь | А | 100 | 11 |

| В | 500 | 5 | ||

| №1 | Февраль | А | 1200 | 11 |

| В | 1200 | 6 | ||

| №2 | Февраль | А | 1000 | 12 |

| В | 1300 | 7 | ||

| №3 | Февраль | А | 1500 | 12 |

| В | 1100 | 7 |

Удельный вес факторов, влияющих на выбор поставщиков:

Цена -0,5

Качество-0,3

Надежность-0,2

Динамика поставки товаров ненадлежащего качества

Табл.2

| Месяц | Поставщик | Количество товара ненадлежащего качества, поставленного в течении месяца, ед |

| Январь | №1 | 75 |

| №2 | 54 | |

| №3 | 20 | |

| Февраль | №1 | 120 |

| №2 | 80 | |

| №3 | 100 |

Динамика нарушений установленных сроков поставки

Табл.3

| Поставщик №1 | Поставщик №2 | Поставщик №3 | ||||||

| месяц | Кол-во пост-ков | Всего опозданий, дн | месяц | Кол-во пост-ков | Всего опозданий, дн | месяц | Кол-во пост-ков | Всего опозданий, дн |

| январь | 8 | 28 | январь | 4 | 7 | январь | 5 | 3 |

| февраль | 7 | 35 | февраль | 6 | 12 | февраль | 4 | 2 |

1этап. Расчет средневзвешенного темпа роста цен

Тцi=åТцi*di,

где Тцi - темп роста цены на I-ю разновидность поставляемого товара

di - доля I-той разновидности товара в общем объеме поставок текущего периода

Тцi= (Рi1/Рi0) *100,

где Рi1 - цена i-той разновидности товара в текущем периоде,

Рi0 - цена в предшествующем периоде

di= (Si/åSi),

где åSi-сумма, на которую поставлен товар i-той разновидности в текущем периоде

Поставщик №2 Поставщик №3

1. Темп роста цены (на товары)

Тца=12/12*100%=100% Тца=12/11*100%=109.09%

Тцв= 7/4*100%=175% Тцв= 7/5*100%=140%

2. Доля товара А и В в общем объеме поставок

Поставщик №2

![]() dA = 1000*12 = 0.57

dA = 1000*12 = 0.57

1000*12+1300*7

![]() dВ = 1300*7 = 0.43

dВ = 1300*7 = 0.43

1300*7+1000*12

Поставщик №3

![]() dA = 1500*12 = 0.7

dA = 1500*12 = 0.7

1500*12+1100*7

![]() dВ = 1100*7 = 0.3

dВ = 1100*7 = 0.3

1100*7+1500*12

3. Расчет средневзвешенного темпа роста цен

Поставщик №2

Тц - =100%*0.57+175%*0.43=132.25%

Поставщик №3

Тц - =109.09%*0.7+140%*0.3=118.36%

Расчет средневзвешенного темпа роста цен табл.4

| № |

Тца% |

Тцв% |

SA,р |

SB, р |

dA |

dВ |

Тц - ,% |

| №1 | 110 | 12 | 13200 | 7200 | 0,65 | 0,35 | 113,5 |

| №2 | 100 | 175 | 12000 | 9100 | 0,57 | 0,43 | 132,25 |

| №3 | 109,09 | 140 | 18000 | 7700 | 0,7 | 0,3 | 118,36 |

2 этап. Расчет доли товаров ненадлежащего качества в объеме продаж

Табл.5

| Месяц | Поставщик | Общая поставка, ед/мес |

Доля товара ненадлежащего качества в общем объеме продаж,% (dн. к) |

| январь | 1 | 3000 | 2,5 |

| 2 | 2300 | 2,3 | |

| 3 | 600 | 3,3 | |

| февраль | 1 | 2400 | 5,0 |

| 2 | 2300 | 3,5 | |

| 3 | 2600 | 3,8 |

Расчет темпа роста поставки товаров ненадлежащего качества

Тн. к=d н. к1/ d н. к0

Поставщик №2

Тн. к= (3,5/2,3) *100%=152,2%

Поставщик №3

Тн. к= (3,8/3,3) *100%=115,2%

3. этап Расчет темпа роста среднего опоздания

То= (Qcр1/Qcр0) *100%, где Qcр-среднее опоздание на 1

поставку в текущем периоде.

Поставщик №2

![]() То= 6*100% = 114,28%

То= 6*100% = 114,28%

7/4

Поставщик №3

![]() То= 2/4*100% = 83.3%

То= 2/4*100% = 83.3%

3/5

4 этап. Расчет рейтинга поставщиков

Табл.6

| Пок-ль | Вес пок-ля | %Оценка поставщика | Произведение оценки на вес% | ||||

| №1 | №2 | №3 | №1 | №2 | №3 | ||

| Цена | 0,5 | 113,5 | 132,25 | 118,36 | 56,8 | 66,1 | 59,18 |

| Кач-во | 0,3 | 200 | 152,2 | 115,2 | 60 | 45,66 | 34,56 |

| надежность | 0,2 | 142,9 | 114,28 | 83,3 | 28,6 | 22,856 | 16,66 |

| Рейтинг поставщика | 145,4 | 134,616 | 110,4 |

Исходя из расчета рейтинга поставщиков (табл.6) следует сделать вывод, что предпочтение при перезаключении договоров предприятие отдаст третьему поставщику, поскольку его рейтинг составляет (110.4%), а следовательно у него ниже рост доли некачественных товаров в общем объеме поставок, опоздание поставок снижается на 16.7%, по сравнению с другими поставщиками, у которых наблюдается рост опозданий, третий поставщик находится в преимущественном положении, даже если брать во внимание то что рост цены в феврале по сравнению с январем у него составляет 18.36%, хотя у первого поставщика 13.5%, что казалось бы выгоднее. Но работа с поставщиком №1, у которого наблюдается наиболее низкий темп роста цены, может вызвать нарушение ритмичность производственного процесса, из-за несвоевременности поставок сырья, вследствие роста поставок на 100%. И несмотря на то что этот показатель цены имеет наибольший вес, поставщик№3 выигрывает по качеству и надежности, а следовательно является более привлекательным для нашей организации, так как очень важно выбрать нужного поставщика, для обеспечения товарно-материальными товарами в необходимом объеме, надлежащего качества и в нужные сроки, для поддержания бесперебойного процесса производства, обеспечение его ритмичности. Текущий запас, как основной вид является главной определяющей величиной всей нормы запаса в днях, поэтому очень важно наладить цикл снабжения, то есть периодичность поставок материалов по договору с поставщиками, так как именно он влияет на его размер, нарушение условий поставок влияет на увеличение производственного цикла, что ведет к уменьшению эффективности использования всех оборотных активов.

Раздел 3. Оценка влияния на прибыль предприятия конечного запаса

Исходные данные (14 в-т)

Табл. 7

| месяц | Закупки, кол-во (шт) | Цена единицы руб/шт | Всего (руб) | Расход, кол-во (шт) |

| январь | 500 | 3,3 | 1650 | |

| Февраль | 300 | 3,3 | 990 | |

| Март | 200 | 3,5 | 700 | 500 |

| Апрель | 800 | 3,5 | 2800 | 200 |

| Май | 400 | 3,7 | 1480 | |

| Июнь | 200 | 4,0 | 800 | 200 |

| Июль | 100 | 4,0 | 400 | |

| Август | 300 | 3,9 | 1170 | |

| Сентябрь | 400 | 3,9 | 1560 | 300 |

| Октябрь | 200 | 4,1 | 820 | 300 |

| Ноябрь | 300 | 4,2 | 1260 | |

| Декабрь | 100 | 4,3 | 430 | 200 |

| 3800 | 14060 |

1метод расчета стоимости отпуска материалов и оценка конечного запасов

Метод ФИФО. Этот метод основывается на предположении, что товарно-материальные ценности, дольше всего находящиеся в составе товарно-материальных запасов, продаются или используются самыми первыми. Товарно-материальные запасы по состоянию на конец периода считаются приобретенными в ходе самой последней закупки

Март

Расход=500*3,3=1650 (руб)

Остаток=300*3,3+200*3,5=1690 (руб)

Апрель

Расход=200*3,3=660 (руб)

Остаток=100*3,3+200*3,5+800*3,5=3830 (руб)

Июнь

Расход=100*3,3+100*3,5=680 (руб)

Остаток=100*3,5+800*3,5+400*3,7+200*4,0=5430 (руб)

Сентябрь

Расход=100*3,5+200*3,5=1050 (руб)

Остаток=600*3,5+400*3,7+200*4+100*4+300*3,9+400*3,9=7510 (руб)

Октябрь

Расход=300*3,5=1050 (руб)

Остаток=300*3,5+1480+800+400+1170+1560+820=7280 (руб)

Декабрь

Расход=200*3,5=700 (руб)

Остаток=100*3,5+1480+800+400+1170+1560+820+1260+430=8270 (руб)

2 метод расчета стоимости отпуска материалов и оценка конечного запасов. Метод ЛИФО. При этом методе оценка основывается на предположении, что товарно-материальные ценности, закупленные последними, продаются или используются первыми. Остаток на конец отчетного периода оценивается по самой ранней закупке.

Март

Расход=200*3,5+300*3,3=1690 (руб)

Остаток=500*3,3=1650 (руб)

Апрель

Расход=200*3,5=700 (руб)

Остаток=600*3,5+500*3,3=3750 (руб)

Июнь

Расход=200*4=800 (руб)

Остаток=1480+2100+1650=5230 (руб)

Сентябрь

Расход=300*3,9=1170 (руб)

Остаток=100*3,9+300*3,9+400+1480+2100+1650=7190 (руб)

Октябрь

Расход=200*4,1+100*3,9=1210 (руб)

Остаток=1170+400+1480+2100+1650=6800 (руб)

Декабрь

Расход=100*4,3+100*4,2=850 (руб)

Остаток=200*4,2+6800=7640 (руб)

3 метод Оценка материалов путем расчета средневзвешенной цены.

При его применении для оценки потока товаров исходят из предположения, что вся готовая к реализации продукция перемешивается в случайном порядке и при ее продаже берется из товарного запаса наугад. Средневзвешенная стоимость товарно-материальных запасов определяется в соответствии со следующей формулой:

åстоимость остатка+åстоимость приобретенных

![]() СЦ=

СЦ=

åколичество остатка+å количество приобретенного

Расход= СЦ*Кол-во расхода

Остаток=СЦ*Кол-во остатка

Март

1650+990+700

![]() СЦмарт=

= 3,34 (р)

СЦмарт=

= 3,34 (р)

500+300+200

Расход=3,34*500=1670 (руб)

Остаток=3,34*500=1670 (руб)

Апрель

1670+2800

![]() СЦапрель=

=3,43 (р)

СЦапрель=

=3,43 (р)

500+800

Расход=3,43*200=686 (руб)

Остаток=3,43*1100=3773 (руб)

Июнь

3773+1480+800

![]() СЦиюнь= =

3,56 (р)

СЦиюнь= =

3,56 (р)

1100+400+200

Расход=3,56*200=712 (руб)

Остаток=3,56*1500=5340 (руб)

Сентябрь

5340+400+1170+1560

![]() СЦсентябрь=

=3,68 (р)

СЦсентябрь=

=3,68 (р)

1500+800

Расход=3,68*300=1104 (руб)

Остаток=3,68*2000=7360 (руб)

Октябрь

7360+820

![]() СЦоктябрь=

=3,72 (р)

СЦоктябрь=

=3,72 (р)

2000+200

Расход=3,72*300=1116 (руб)

Остаток=3,72*1900=7068 (руб)

Декабрь

7068+1260+430

![]() СЦдекабрь=

=3,81 (р)

СЦдекабрь=

=3,81 (р)

1900+300+100

Расход=3,81*200=762 (руб)

Остаток=3,81*2100=8010 (руб)

Влияние различных методов оценки материалов при отпуске в производство на величину себестоимости и финансовый результат.

Табл.8 (рубл)

| метод | ФИФО | ЛИФО | МСРЦ | ||||

| март | расход | 1650 | 1690 | 1670 | |||

| остаток | 1690 | 1650 | 1670 | ||||

| апрель | расход | 660 | 700 | 686 | |||

| остаток | 3830 | 3750 | 3773 | ||||

| июнь | расход | 680 | 800 | 712 | |||

| остаток | 5430 | 5230 | 5340 | ||||

| сентябрь | расход | 1050 | 1170 | 1104 | |||

| остаток | 7510 | 7190 | 7360 | ||||

| октябрь | расход | 1050 | 1210 | 1116 | |||

| остаток | 7280 | 6800 | 7068 | ||||

| декабрь | расход | 700 | 850 | 762 | |||

| остаток | 8270 | 7640 | 8010 | ||||

| итого | расход | 5790 | 6420 | 6050 | |||

стоимость запасов=14060 (руб)

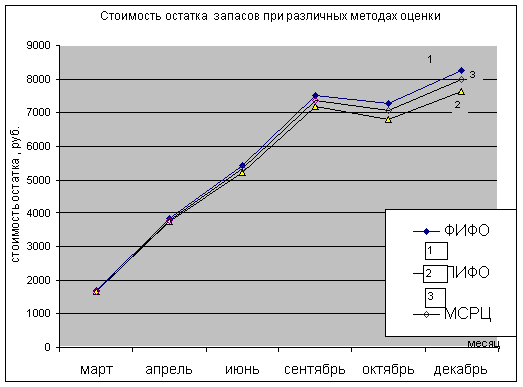

График 1 Стоимость остатка запасов на конец отчетного периода при использовании различных методов учета материалов

Согласно проведенным расчетам и построенному графику1, можно сделать выводы о влиянии каждого метода оценки материалов на величину себестоимости и финансовый результат. Согласно табл.8, наибольший расход составляет размере 6420 руб., видно что наиболее высокая фактическая себестоимость продукции формируется при использовании метода ЛИФО, то есть при оценке материалов по стоимости последних по времени закупок, наиболее дорогих. Соответственно этот метод показывает в балансе меньшую чистую прибыль, по сравнению с другими методами. Так как увеличение себестоимости снижает темпы прироста объемов реализации, снижается рентабельность продаж, предприятие генерирует меньшую долю прибыли. Но с другой стороны данный метод включает в себестоимость издержки связанные с инфляционными процессами. Согл. табл.8 и как видно из графика1 в балансе остатки материальных запасов имеют наименьшую стоимость, составляет 7640 (руб) так как отражаются по ценам первых закупок, а эта оценка не совпадает с реальной стоимостью материальных запасов, то есть происходит занижение стоимости конечного запаса, а соответственно будет занижаться реальный размер инвестированного капитала.

Расход по ФИФО составляет, согласно рассчитанным данным - 5790 руб, что является наименьшей величиной. По методу ФИФО материальные запасы оцениваются по наименьшей стоимости, по стоимости первых по времени закупок, наименее дорогих, что уменьшает себестоимость производимой продукции, увеличивает размер Выручки от реализации, увеличивает рентабельность продукции. Это способствует отражению в балансе наиболее высокого размера получаемой прибыли, чем по ЛИФО, данный метод приводит к завышению рыночной стоимости компании. Так как конечный остаток запасов рассчитывается на основе наиболее дорогих запасов, приобретенных в ходе последней закупки, то его стоимость самая высокая по сравнению с другими методами. и составляет 8270 (руб). Следовательно объем средств, вкладываемых на содержание запасов будет наибольшим. Таким образом балансовый показатель -собственные оборотные средства, должен будет анализироваться с учетом указанных факторов. Увеличение средств по строке "Запасы", приведет к снижению показателя обеспеченности СОК материальных запасов, уменьшению рентабельности активов, снижению оборачиваемости запасов, увеличению производственного цикла.

Как видно на графике 1, средняя величина конечного остатка запасов достигается путем использования средневзвешенной цены, и составляет 8010 (руб), то есть расчет конечного остатка запасов и стоимость расхода определяется на основе средней стоимости материалов, приобретавшихся в течении отчетного периода, благодаря этому методу происходит сглаживание роста и снижения цен.

Заключение

Таким образом, можно сделать вывод, что производственные запасы на предприятии играют большую роль и оказывают влияние на конечные финансовые результаты. Увеличение затрат на формирование и использование запасов ведет к увеличению себестоимости продукции производимой компанией, что соответственно ведет к снижению рентабельности продаж, предприятие генерирует меньшую долю прибыли. Увеличение величины по статье "Запасы " ведет к уменьшению их оборачиваемости, которая оказывает существенное воздействие на размер прибыли компании. Сокращение периода оборота оборотных активов приводит к снижению потребности в них, а уменьшение размера запасов, вызывает снижение затрат, что ведет к возрастанию размера прибыли. Так же при недостатке запасов возникает риск нарушения производственных процессов, снижению объемов реализации, возможное невыполнение обязательств, возникновению потребности в дополнительных источниках финансирования, что отражается на стоимости запасов. Излишки запасов приводят к замораживанию средств предприятия, их нерациональному использованию. Происходит увеличение затрат на хранение запасов, их устареванию. Все это ведет к формированию недостатка финансовых ресурсов. На предприятии необходимо заниматься нормированием производственных запасов в целях избежания дефицита или избытка запасов, что позволяет рассчитать минимальный размер запасов и обоснованную потребность в финансовых ресурсах, повышать эффективность использования производственных запасов, сводить к минимуму появление просроченной дебиторской задолженности, уменьшать операционный цикл, а следовательно и финансовый цикл предприятия.

Рассчитанные нормы производственных запасов непосредственно связаны уровнем надежности обеспечения запасами. Для каждой марки определяется не одно значение нормы запаса, а зависимость от уровня надежности, это дает возможность выбрать нужную стратегию управления запасами, формирования за счет СОК, или заемных средств, что позволяет оптимизировать запасы Минимизация текущих затрат достигается путем расчета оптимальной величины размера партии поставок, на основе классической модели экономически обоснованного размера заказа. Так же для управления запасами используется система -АВС контроля за движением запасов, благодаря которой предприятие контролирует наибольший удельный вес затрат на наиболее дорогостоящие материалы, что позволяет экономить время и денежные средства. Все перечисленные мероприятия позволяют определить оптимальную потребность в запасах, повысить эффективность использования, минимизировать объем средств, авансируемых в них, позволяющие предприятию бесперебойно функционировать. Предприятие, согласно выбранному методу учета расчету стоимости запасов может влиять на финансовый результат, в интересах снижения себестоимости используют метод ФИФО, показывающий наиболее высокий уровень чистого дохода, для оценки реальной стоимости активов используется метод ЛИФО, учитывающий процесс инфляции, где себестоимость отразит издержки в соответствии с уровнем цен, существенным недостатком этого метода является то, что в балансе остатки материальных запасов будут отражены по ценам первых закупок. Для того что бы сгладить реальное завышение или занижение стоимости запасов используется метод с использованием расчета средневзвешенной цены.

Литература

1. Финансовый менеджмент. Лисицина Е.В. Управление активами предприятия. 2005год,№5

2. Финансовый менеджмент Трохина С.Д., Ильина В.А. Управление финансовым состоянием предприятия., 2004 год,№1

3. Менеджмент в России и за рубежом. Все о теории и практике управления бизнесом, финансами. Радионов А.Р. Радионов Р.А. Управление производственными запасами 2001 год, №1

4. Финансовый менеджмент Щукаев А.И. Оптимизация запасов на российских предприятиях, 2006 год. №2

5. Финансовый менеджмент Маслова И.А., Хоненко М.Е. Сближение бухгалтерского и налогового учета материальных запасов на промышленном предприятии, 2005 год,№3

6. Финансовый менеджмент Попова Л.В., Маслова И.А., Ханенко М.Е. Аналитическая система материальных запасов на предприятиях промышленности, 2003 год. №3

7. Финансовый менеджмент Лумпов Л.А. Исследование методов оценки стоимости запасов, 2004 год, №3

8. Финансовый менеджмент. Радионов А.Р., Радионов Р.А. Управление запасами и оборотными средствами в условиях рыночной экономики, 2003 год,№5

9.А. М Ковалева, М.Г. Лапуста, Л.Г. Скамай. - Финансы фирмы: Учебник. - М: ИНФРА-М, 2001. - 416 стр.

10. Кондраков Н.П. Бухгалтерский учет: Учебник. - М: ИНФРА-М, 2004 -592 стр.

11. Бланк И.А. Финансовый менеджмент: Учебный курс-К. Ника-Центр, Эльга, 2002. - 528стр.

12. Финансовый менеджмент: теория и практика: Учебник/под редакцией Е.С. Стояновой -5-е изд, перераб. и доп-М: /Изд-во "Перспектива", 2000-656 с.

| ... учета и калькуляции себестоимости продукции (работ, услуг) для ... | |

|

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РФ КАЛИНИНГРАДСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ Экономический факультет Кафедра экономики народного хозяйства Допустить к ... Именно по такой неполной производственной себестоимости в западной практике отражаются в бухгалтерском балансе остатки незавершенного производства и готовой продукции ... Списание материальных ценностей на издержки производится по учетным ценам с доведением их до фактической себестоимости путем распределения и списания отклонения или ... |

Раздел: Рефераты по экономике Тип: дипломная работа |

| Формирование рыночных структур в сфере обращения | |

|

Тема 1. Формирование рыночных структур в сфере обращения Вопросы: 1.1 Проблемы преобразования организационных форм инфраструктуры 1.2 Развитие ... Логистическая операция: расчет точки заказа и оптимального размера партии поставки; предоставление информации о требованиях к товару; определение сумм на закупку товара; поиск и ... В случаях, когда Ваше предприятие выступает поставщиком товара, проверочные действия должны быть направлены на то, чтобы установить, имеет ли предполагаемый покупатель достаточно ... |

Раздел: Рефераты по маркетингу Тип: учебное пособие |

| Анализ системы бюджетирования на ООО "Тольяттикаучук" | |

|

ВВЕДЕНИЕ Современная рыночная экономика в России вступает в силу все больше. Вместе с ней набирает сила и конкуренция как основной механизм ... Метод средневзвешенной на основе начального уровня товарных остатков (запасов) и баланса отгрузки по видам продукции ("начальные запасы + план выпуска - план отгрузки = целевые ... После того, как определена потребность и в основных, и во вспомогательных материалах, можно составить проект бюджета закупок с учетом начального остатка запасов материалов на ... |

Раздел: Рефераты по финансовым наукам Тип: дипломная работа |

| Анализ финансового состояния санатория имени Лермонтова (Пятигорск) | |

|

ВВЕДЕНИЕ Переход на рыночные отношения потребовал от предприятий и учреждений внедрения значительно более высокого уровня менеджмента, так как ... По группе статей "Кредиторская задолженность" по статье "Поставщики и подрядчики" показывается сумма задолженности поставщикам и подрядчикам за поступившие материальные ценности ... Несмотря на то что учетная политика предполагает возможность использования различных методов оценки запасов (по средневзвешенной стоимости, по первым закупкам (ЛИФО), по последним ... |

Раздел: Рефераты по финансам Тип: реферат |

| Повышение качества продукции на предприятии | |

|

Объём пояснительной записки 107 страниц, рисунков 16, таблиц 44, источников 13, приложений 2. Тема: Повышение качества продукции на предприятии (на ... Для организации обеспечения поставки качественных материалов предусмотрено назначение ответственных представителей ЗАО "Атлант" на каждом заводе-поставщике для координации всех ... Коэффициент оборачиваемости оборотного капитала |

Раздел: Рефераты по экономике Тип: дипломная работа |