Дипломная работа: Технико-экономическое обоснование реконструкции формовочного цеха ЗАО "Фирма КультБытСтрой"

Федеральное агентство по образованию РФ

ФГОУ ВПО «Сибирский федеральный университет»

Институт архитектуры и строительства

Экономический факультет

Кафедра экономики и финансов

Допустить к защите:

Зав. кафедрой, д.т.н., проф.

/Ю.А.Журавлев/

« » 2007г.

Дипломная работа

ТЕХНИКО-ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ РЕКОНСТРУКЦИИ

ФОРМОВОЧНОГО ЦЕХА НА ПРЕДПРИЯТИИ

ЗАО «ФИРМА «КУЛЬТБЫТСТРОЙ»

Студент-дипломник: /Зима Елена Андреевна/

Руководитель: /Глоба Светлана Борисовна/

Красноярск, 2007

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 4

1.АНАЛИЗ СОСТОЯНИЯ ЭКОНОМИКИ РОССИИ И СТРОИТЕЛЬНОГО КОМПЛЕКСА.. 6

1.1. Оценка текущего состояния экономики РФ.. 6

1.2. Состояние строительного комплекса РФ, перспективы и основные направления развития. 13

1.3. Анализ строительной отрасли в Красноярском крае. 21

1.4. Общая характеристика ЗАО «Фирма «Культбытстрой». 24

2. АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ЗАО «ФИРМА «КУЛ ЬТБЫТСТРОЙ». 35

2.1. Анализ финансовых результатов деятельности предприятия. 35

2.2. Анализ финансового состояния предприятия. 41

2.3. Анализ использования основных средств. 51

3. ТЕХНИКО-ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ РЕКОНСТРУКЦИИ ФОРМОВОЧНОГО ЦЕХА.. 56

3.1. Описание проекта. 56

3.2. Маркетинговый анализ. 58

3.3. Определение затрат на производство и реализацию продукции. 65

3.4. Прогноз выручки от реализации продукции и чистой прибыли. 70

3.5. Оценка эффективности реализации инвестиционного проекта. 72

ЗАКЛЮЧЕНИЕ. 87

СПИСОК ЛИТЕРАТУРЫ.. 90

ПРИЛОЖЕНИЕ 1. Бухгалтерский баланс за 2005-2007 гг. 94

ПРИЛОЖЕНИЕ 2.Отчет о прибылях и убытках за 2005-2007 гг. 96

ПРИЛОЖЕНИЕ 3. Производственная структура предприятия. 97

ПРИЛОЖЕНИЕ 4. Управленческая структура предприятия. 98

ПРИЛОЖЕНИЕ 5. Исходные данные для анализа финансовых результатов деятельности предприятия. 99

ПРИЛОЖЕНИЕ 6. Исходные данные для расчета значений коэффициентов ликвидности. 100

ПРИЛОЖЕНИЕ 7. Расчет чистых активов. 101

ПРИЛОЖЕНИЕ 8. Расчет чистых оборотных активов. 102

ПРИЛОЖЕНИЕ 9. Расчет потребности в материально – производственных запасах на месяц. 103

ПРИЛОЖЕНИЕ 10. Расчет материальных затрат на 1м3 железобетона. 104

ПРИЛОЖЕНИЕ 11. Поток амортизационных отчислений и расчет налога на имущество. 105

ПРИЛОЖЕНИЕ 12. График погашения кредита. 106

ПРИЛОЖЕНИЕ 13. Расчет чистой прибыли при использовании банковского кредита. 107

ПРИЛОЖЕНИЕ 14. Расчет затрат на производство и реализацию продукции с учетом лизинговых платежей. 108

ПРИЛОЖЕНИЕ 15. Расчет чистой прибыли с учетом лизинговых платежей 109

ВВЕДЕНИЕ

Строительство в России - один из самых актуальных вопросов на данный момент. Сейчас, когда спрос превышает предложение, страна испытывает сильную нехватку жилья. Основной причиной стал резкий спад строительства после развала СССР. На данный момент ситуация улучшается, но всё таки наши строительные компании не имеют достаточного капитала для масштабного строительства.

Основным условием для решения жилищной проблемы является развитие базы строительной индустрии, промышленности местных строительных материалов, изделий и конструкций, прежде всего крупнопанельного домостроения в связи с необходимостью строительства жилых домов, ориентированных на население с низкими и средними доходами.

Состояние строительной отрасли в Красноярском крае в последние годы характеризуется положительными изменениями, которые проявляются в выросших темпах жилищного и промышленного строительства.

Главным образом это связано с увеличением объемов инвестиций в строительную отрасль. Каждый год растут объемы строительных работ и увеличиваются объемы выпуска строительной продукции.

Перспективным направлением в социально-экономическом развитии страны является улучшение уровня жизни и качества проживания, которое требует значительного объема ввода в действие жилья путем строительства коммерческого и муниципального жилья, в т.ч. домов для малосемейных, молодежных жилых комплексов, общежитий, домов для престарелых и инвалидов с одновременным решением вопросов повышения уровня комфортности и качества жилищного строительства.

Объектом исследования в данной дипломной работе является ЗАО «Фирма «Культбытстрой». Предприятие было введено в эксплуатацию в 1958 году, основным направлением деятельности которого был выпуск сборного железобетона для жилищного и промышленного строительства. На сегодняшний день предприятие является одним из лидеров на рынке г. Красноярска по производству железобетонных изделий и оказанию услуг строительного профиля. Основной задачей предприятия является обеспечить потребности строительной индустрии региона, важнейшие из которых: надежность, оперативность и бесперебойность поставок, высокое качество продукции и услуг, ответственность и уважительное отношение к партнерам.

Актуальность выбранной темы дипломной работы обусловлена сложившейся ситуацией на рынке первичного жилья, а именно превышающими темпами роста стоимости квартир над доходами населения. Именно этот фактор определяет необходимость увеличения объемов строительства малогабаритного жилья в панельных домах для населения со средним уровнем дохода.

Малогабаритное жилье всегда было востребованным. Оно таким останется до тех пор, пока население страны не достигнет уровня благосостояния, при котором каждая семья сможет купить жилье, которое ее действительно устроит. Пока же это время не пришло, неослабевающим спросом пользуются малогабаритные, но зато относительно дешевые квартиры.

Целью работы является технико-экономическое обоснование реконструкции формовочного цеха на предприятии. Реконструкция цеха подразумевает расширение объемов производства внутренних стеновых панелей для строительства малогабаритного жилья.

Для достижения поставленной цели необходимо решить следующие задачи:

- оценить текущее состояние экономики РФ и строительного комплекса;

- проанализировать финансово- хозяйственную деятельность предприятия на основе бухгалтерской отчетности;

- оценить эффективность реконструкции формовочного цеха на предприятии.

1.АНАЛИЗ СОСТОЯНИЯ ЭКОНОМИКИ РОССИИ И СТРОИТЕЛЬНОГО КОМПЛЕКСА

1.1. Оценка текущего состояния экономики РФ

Современная экономическая ситуация в Российской Федерации характеризуется высокой степенью глобализации и информатизации бизнеса, ужесточением и изменением характера конкуренции на рынках товаров, капиталов и труда. Однако на фоне благоприятной мировой конъюнктуры происходит ухудшение ценовой конкурентоспособности отечественной продукции, снижение темпов роста инвестиционного спроса, наблюдается отсутствие значимого прогресса в улучшении предпринимательского и инвестиционного климата в стране в целом.

Согласно данным мониторинга финансовой стабильности в РФ, проведенном Институтом экономики переходного периода, все рассматриваемые индикаторы финансовой стабильности свидетельствуют в пользу того, что в конце 2007 года вероятность кризиса в финансовой системе страны по крайнем мере не увеличилась по сравнению с началом года. В стране продолжается быстрый экономический рост, снижается инфляция, а золотовалютные резервы РФ растут.

После резкого замедления в начале года ВВП динамика экономического роста ускорилась и продолжает сохраняться на высоком уровне. Экономический рост, при замедлении роста экспортных поставок, все в большей мере ориентирован на внутренний спрос.

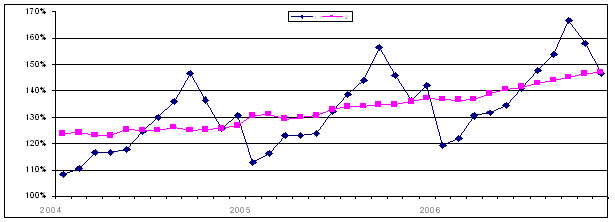

Темпы роста ВВП в России на протяжении последних лет превышали аналогичные показатели ЕС и США и достигали в среднем 6%. Прирост ВВП к соответствующему периоду прошлого года, по оценке Минэкономразвития России, составил 6,8% (против 6,2% в прошлом году). В ноябре прирост ВВП составил 7,8% (в октябре 8,4%). При этом в ноябре 2007 г. фонд рабочего времени на один день меньше, чем в октябре. Среднемесячный темп роста ВВП, очищенный от календарного и сезонного факторов, в 2007 году составил 0,6%. На рис.1.1 представлена динамика ВВП (с исключением сезонной и календарной составляющих (2) и без исключения (1); январь 1995 г. – 100%).

Рис. 1.1. Динамика ВВП [40]

В таких условиях динамика фундаментальных факторов позволяет утверждать, что в ближайшее время кризис на отдельных секторах финансового рынка маловероятен. В табл. 1.1 представлены основные показатели развития экономики.

Таблица 1.1

Основные показатели развития экономики

(в % к соответствующему периоду предыдущего года) [40]

| Показатель | 2006 год | 2007 год | ||

| ноябрь | январь-ноябрь | ноябрь | январь-ноябрь | |

| ВВП | 108,2 | 106,2 | 107,8 | 106,8 |

| Индекс потребительских цен, на конец периода, к декабрю предыдущего года | 100,7 | 110,0 | 100,6 | 108,2 |

| Индекс промышленного производства | 106,1 | 103,9 | 103,0 | 104,1 |

| Инвестиции в основной капитал | 114,8 | 110,5 | 115,2 | 112,9 |

| Объемы работ по виду деятельности «строительство» | 116,2 | 109,8 | 121,4 | 114,2 |

| Реальные располагаемые денежные доходы населения | 107,9 | 110,2 | 107,7 | 110,1 |

| Реальная заработная плата | 113,1 | 109,3 | 114,6 | 113,3 |

| Оборот розничной торговли | 112,2 | 112,6 | 113,9 | 112,8 |

| Экспорт товаров | 125,3 | 133,6 | 116,8 | 125,4 |

| Импорт товаров | 131,0 | 129,3 | 131,3 | 129,5 |

Такой экономический рост стал возможен, с одной стороны, благодаря восстановлению макроэкономической стабильности и проведению рыночных реформ, а с другой, благодаря сохранению контроля государства в некоторых отраслях.

Признанием успешности социально-экономического развития России стало последовательное повышение ее кредитного рейтинга до уровня инвестиционного (по версии всех крупнейших международных рейтинговых агентств), а также предоставление ей Европейским союзом и США статуса страны с рыночной экономикой.

Финансовое положение страны продолжает укрепляться. Постоянно растущие стабилизационный фонд и золотовалютные запасы служат защитой от финансовых потрясений в случае резкого ухудшения конъюнктуры на мировых рынках основных товаров российского экспорта. По объему золотовалютных резервов Россия вышла в 2007 г. на третье место в мире после Китая и Японии.

В январе-ноябре прошлого года прирост золотовалютных резервов составил 106,802 млрд. долл., что в 2,4 раза больше, чем за аналогичный период годом ранее (43,855 млрд. долл.). Их прирост за одиннадцать месяцев 2007 года уже в 1,85 раза превысил прирост резервов за весь 2006 год. По состоянию на 1 декабря объем международных резервных активов составил 289,042 млрд. долл. В начале декабря рост резервов продолжился: по состоянию на 8 декабря их объем составил 293,8 млрд. долл., что является очередным историческим максимумом [40].

С 1 июля 2007 г. в России отменены последние ограничения в валютной сфере, что является стратегической задачей российского руководства по обеспечению конвертируемости рубля. Необходимое условие полной конвертируемости национальной валюты - отсутствие ограничений по текущим и капитальным операциям в стране. Текущие ограничения в России сняты давно, однако ограничения по капитальным операциям до 2007 г. продолжали существовать. Отказ от них, по мнению российского правительства, одной стороны, станет дополнительным доводом для иностранных инвесторов вести бизнес в России, а с другой, даст возможность российскому бизнесу участвовать в инвестициях в других странах без дополнительных обременений.

Благодаря укреплению экономической и финансовой ситуации в стране стало возможным досрочное осуществление расчетов со странами-кредиторами. В августе 2007 г. Россия досрочного погасила остаток своего долга Парижскому клубу кредиторов в размере около 22 млрд. долл. По данным Минфина РФ, общая экономия средств федерального бюджета на процентных платежах за период до 2020 года превысит 12 млрд. долларов. При этом отношение государственного внешнего долга к ВВП снижается до 9%.

Это стало знаковым событием для российской экономики. С 1993 г. Россия выступала одновременно и кредитором, и должником клуба. С погашением долга она переходит в разряд полноправных кредиторов. Эта операция - крупнейшее досрочное погашение долга за всю историю клуба. Минфин РФ отмечает, что досрочное погашение будет способствовать укреплению международного авторитета России как государства со значительным запасом финансовой и долговой устойчивости, имеющего репутацию добросовестного заемщика и стремящегося улучшить инвестиционный климат в стране.

В роли донора Россия в 2007 году заявила о намерении присоединиться к инициативе «большой восьмерки» по списанию долга беднейшим странам и списать 700 миллионов долл. долгов.

Прирост промышленного производства в РФ в 2007 г. составил 4,1% к соответствующему периоду 2006 г. [13]. Среди базовых секторов экономики лидерами по темпам роста выступали торговля и строительство. При этом в первом полугодии 2007 г. наблюдались изменения в структуре инвестиций по видам экономической деятельности, что способствовало повышению качества экономического роста. Изменения произошли в пользу обрабатывающих производств и инфраструктуры, не связанных с добычей природных ресурсов: на производство машин и оборудования, в металлургию, целлюлозно-бумажное и химическое производство, в производство продовольствия, в транспортирование по трубопроводам и в связь.

Постепенно растет и благосостояние российских граждан, особенно жителей больших городов. Наблюдается оживление розничной торговли. Прирост оборота розничной торговли во второй половине 2007 г. по отношению к соответствующему периоду 2006 г. составил 11,3%. Повышение спроса населения обеспечивалось ростом реальных располагаемых денежных доходов, которые увеличились по отношению к соответствующему периоду 2006 г. на 11,1% [13].

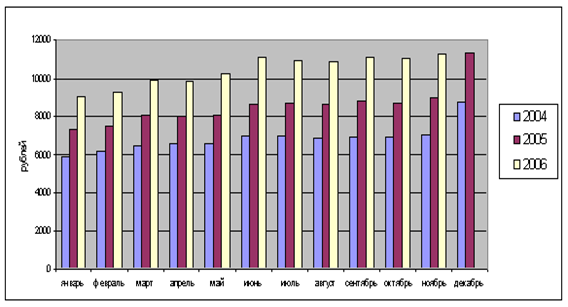

Наблюдается также увеличение среднемесячной начисленной заработной платы. По данным Росстата, в ноябре 2007 г. среднемесячная заработная плата составила 11267 руб. и возросла по сравнению с ноябрем 2006 г. на 25 процентов. Следует отметить, что темпы роста среднемесячной заработной платы в прошлом году наблюдались несколько выше, чем за соответствующий период 2006 года. Так за январь-ноябрь 2007 г. прирост среднемесячной заработной платы составил 24,3% против 23,4% за аналогичный период 2006 г. Реальная начисленная заработная плата за январь-ноябрь 2007 года составила 113,3%, в то время как за аналогичный период 2006 года она составила 109,3 процента. На рис. 1.2 представлена динамика номинальной заработной платы в 2005-2007гг.

Рис.1.2. Динамика номинальной начисленной заработной платы

в 2005 -2007 гг. [40]

В 2007 г. наиболее высокие темпы роста заработной платы по сравнению с соответствующим периодом прошлого года отмечались по следующим видам экономической деятельности: здравоохранение и предоставление социальных услуг (137,9%), производство машин и оборудования (131,8%), образование (130,6%), финансовая деятельность (130,4 процента).

Наиболее низкие темпы роста заработной платы отмечаются по таким видам экономической деятельности как производство нефтепродуктов (108,3%), транспортирование по трубопроводам (109,1%). Продолжает оставаться высокой дифференциация среднемесячной заработной платы в различных секторах экономики.

Наиболее высокий уровень заработной платы в 2007 г. отмечался в добыче топливно-энергетических полезных ископаемых – 25832 руб. (превышение общероссийского уровня в 2,3 раза), финансовой деятельности – 23672 руб. (2,1 раза). Наиболее низкий уровень среднемесячной заработной платы по-прежнему сохраняется в сельском хозяйстве, охоте и лесном хозяйстве – 5045 руб. (46% от общероссийского уровня), текстильном и швейном производстве – 5331 руб. (48%), производстве кожи, изделий из кожи и производстве обуви – 6134 руб. (56 процентов).

В прошлом году в целом по промышленности наметилась тенденция отставания темпов роста производительности труда от роста среднемесячной заработной платы. В январе-октябре 2007 г. соотношение между темпами роста заработной платы и производительности труда составило 1,039 против 1,001 за аналогичный период прошлого года.

В последние годы Россия имеет устойчивый положительный платежный баланс и бездефицитный государственный бюджет. Однако профицитность бюджета не явилась гарантией отсутствия инфляции. Хотя темпы роста цен в России постепенно сокращаются, инфляция остается одной из самых болезненных проблем для властей. С сентября 2007 г. сохраняется тенденция замедления темпов инфляции на потребительском рынке. В ноябре прирост цен составил 0,6% против 0,7% в ноябре 2006 года. За январь-ноябрь 2007 г. инфляция составила 8,2%, что в 1,2 раза ниже, чем за одиннадцать месяцев 2006 года (10 процентов). В декабре темп роста цен повысился, но он остается ниже уровня прошлого года. На снижении темпов инфляции 2007 года продолжает сказываться рост предложения товаров, конкуренции, поддерживаемой импортом, рост спроса на деньги в реальном секторе (по мере продолжающегося роста экономики и ее дедолларизации), снижение инфляционных ожиданий.

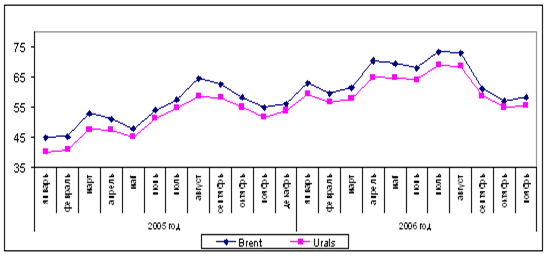

Успехи экономического роста в России все еще во многом обусловлены благоприятной ситуацией на мировых рынках топливных и сырьевых ресурсов. Вследствие высоких темпов роста мировой экономики, в первую очередь, роста спроса на сырье со стороны азиатских стран, цены на нефть на мировом рынке в последнее время находились на чрезвычайно высоком уровне. По данным Минэкономразвития РФ, цена на российскую нефть марки «Urals» на мировом рынке составила в ноябре 2007 года 55,6 долл. за баррель, увеличившись по сравнению с октябрем на 1%, а к уровню ноября 2006 г. – на 7,6%.

Факторами, влиявшими на снижение мировых цен на нефть в, явились: прогноз Международного энергетического агентства (МЭА) о сокращении спроса на нефть в текущем году, высокая оценка этим агентством мировых коммерческих запасов топлива, а также продолжающийся рост запасов сырой нефти в хранилищах США. Возобновившийся в конце ноября рост мировых цен происходил под влиянием возможности дополнительного сокращения добычи нефти странами ОПЕК, а также ввиду очередной волны эскалации насилия в Ираке и Нигерии. Динамика мировых цен на нефть отражена на рис. 1.3.

Рис.1.3. Динамика мировых цен на нефть [40]

На сегодняшний день на первый план в России выходят проблемы качества роста и модернизации экономики. Власти считают необходимым обеспечить переход к ее инновационному развитию. Для чего заявлены цели по продвижению институциональных реформ и повышению качества человеческого капитала.

На развитие человеческого капитала направлены запущенные осенью 2006 года четыре приоритетных национальных проекта - развитие здравоохранения, образования, жилищной сферы и сельского хозяйства. В бюджете на них предусмотрено более 6 млрд. долл.

Кроме того, если до сих пор власть стремилась избегать создания институтов прямого участия государства в реализации бизнес-проектов, то теперь в России возникают институты, специально нацеленные на точечную поддержку соответствующих инвестиционных проектов. К этим инструментам относятся особые экономические зоны (ОЭЗ), а также Инвестиционный фонд.

ОЭЗ уже возникли на карте России: 4 технико-внедренческие зоны и 2 зоны промышленно-производственного типа. На создание инфраструктуры ОЭЗ в федеральном бюджете-2007 предусмотрены 8 млрд. рублей (280 млн. долл.). Такой же объем средств заложен в бюджетах субъектов и муниципальных образований. По закону, резиденты ОЭЗ будут пользоваться таможенными и налоговыми льготами. Прогнозируется, что зоны появятся в России уже к концу 2007 - началу 2008 года.

1.2. Состояние строительного комплекса РФ, перспективы и основные направления развития

Строительство в России - один из самых актуальных вопросов на данный момент. Сейчас, когда спрос превышает предложение, страна испытывает сильную нехватку жилья. Основной причиной стал резкий спад строительства после развала СССР. На данный момент ситуация улучшается, но всё таки наши строительные компании не имеют достаточного капитала для масштабного строительства.

Строительный комплекс России в настоящее время объединяет более 112 тысяч подрядных строительных организаций, предприятий стройиндустрии и промышленности строительных материалов, проектных и научно-исследовательских организаций, предприятий механизации и транспорта, осуществляющих работы по проектированию, строительству, реконструкции, техническому перевооружению и капитальному ремонту зданий, сооружений и предприятий во всех отраслях экономики. В строительном комплексе занято около 4 млн. человек. За годы экономических реформ в отрасли произошли значительные преобразования.

1. Сформировался принципиально новый механизм государственного управления, который заключается, прежде всего, в регулировании государством инвестиционной деятельности в сфере строительства, а не в административном управлении организациями и предприятиями.

2. Быстрыми темпами происходило формирование организаций и предприятий малого бизнеса. Их число в настоящее время составляет около 90 % от общего количества строительных организаций и предприятий.

3. Наряду с развитием малого бизнеса в отрасли продолжаются процессы интеграции, создаются финансово-промышленные и финансово-строительные группы, акционерные объединения и ассоциации. Зарегистрированы и действуют: межрегиональная финансово-промышленная группа "Жилище» (г. Москва), ФПГ "Объединенная промышленно-строительная кампания» (г. Рязань), ФПГ "Приморье”, “Сибирская ассоциация строителей» (г. Новосибирск), АО "Стекло России", АО "Санта-Холдинг", АО "Кровля и Полимеры", АО "Керамика" и другие. Деятельность финансово-промышленных объединений в основном способствует повышению инвестиционной и деловой активности, стабилизации хозяйственных связей, повышению конкурентоспособности строительных организаций, снижению влияния хронических неплатежей заказчиков за выполненные подрядные работы, развитию рынка подрядных работ.

4. Образован ряд лизинговых и холдинговых компаний. Сформированы с учетом требований рыночных отношений в центре и на местах органы сертификации, ценообразования, маркетинговые и инжиниринговые службы.

5. Изменение системы экономических отношений между участниками инвестиционно - строительного процесса обусловило необходимость проведения планомерной работы по совершенствованию договорных отношений и развитию подрядных торгов в строительстве, создало экономические предпосылки для повышения эффективности деятельности организаций строительного комплекса.

6. Практически во всех регионах Российской Федерации образованы региональные тендерные комиссии.

Можно сделать вывод о том, что созданная в процессе реформирования экономики рыночная инфраструктура строительного комплекса России учитывает мировой опыт и в основном соответствует структуре строительных отраслей стран со сложившейся рыночной экономикой.

Положительные тенденции развития экономики России за последние годы предопределили значительные сдвиги в инвестиционно - строительной сфере. Среднегодовой прирост объемов инвестиций в основной капитал и подрядных работ, начиная с 2000 года, составляет 12,5%. Удельный вес добавленной стоимости отрасли «строительство» в общем объеме валовой внутренней продукции России составляет более 7%. Прирост ввода в эксплуатацию жилых домов за последние годы составляет не ниже 6% в год [31].

Объем работ, выполненных по виду деятельности "строительство", в 2007 году составил 2246,8 млрд.рублей, или 115,7% к уровню 2006 года, в декабре 2007 года - 294,1 млрд.рублей и 125,7% к уровню соответствующего периода 2006 года.

В декабре 2007 года организациями всех форм собственности построено 222,4 тыс. новых квартир, в январе-декабре 2007 года – 604,7 тыс. квартир, или 117,3% к соответствующему периоду прошлого года.

Ввод в действие жилых домов в январе-декабре 2007 года составил 50,2 млн.кв.метров общей площади, или 115,2% к январю-декабрю 2006 года.

Населением за свой счет и с помощью кредитов построено 19,8 млн.кв.метров общей площади жилых домов, что составило 39,5% от общего объема жилья, введенного в 2007 году [33].

В перспективе до 2010 года улучшение уровня жизни и качества проживания требует ввода в действие жилья в 2010 году не менее 80 млн.кв.м в год, а за 2006 – 2010 годы суммарно 350 – 380 млн.кв.м путем строительства коммерческого и муниципального жилья, в т.ч. домов для малосемейных, молодежных жилых комплексов, общежитий, домов для престарелых и инвалидов с одновременным решением вопросов повышения уровня комфортности и качества жилищного строительства. При этом доля частного сектора должна составить 80 %, муниципального и государственного – 20 %.

В прогнозируемом периоде должны произойти также качественные изменения строящегося и реконструируемого жилья. Прежде всего, будет осуществлен переход к проектированию и строительству энергоэффективных домов из экологически чистых материалов и конструкций. Расширится до 50 и более процентов объем строительства частных семейных жилых домов в пригородных зонах и в сельской местности. В городах, в основном, будут строиться новые жилые дома повышенной комфортности. Для решения проблемы социального, в том числе бесплатного жилья, будет использоваться существующий жилищный фонд с обязательной его реконструкцией – повышением уровня комфортности квартир, энергоэффективности жилых домов, экологической безопасности жилой застройки и развитием в ней сети объектов социальной сферы услуг.

Исходя из поставленных задач, основные направления развития строительного комплекса, как части российской экономики, должны формулироваться на двух уровнях: общенациональном и отраслевом.

На уровне национальной экономики:

- в социальной сфере – реализация социальных программ в области градостроительства и переустройства сельских населенных мест; удовлетворение спроса населения на жилье различной степени комфортности, повышение уровня обеспеченности современными объектами жилищно-коммунального и бытового хозяйства, в т.ч. автономными (водопровод, теплоснабжение, канализация); а также осуществление мероприятий по охране и оздоровлению окружающей среды;

- в экономической сфере – завершение налоговой реформы, разработка механизма изъятия природной ренты, снижение таможенных пошлин на продукцию высокотехнологичных производств, выравнивание условий хозяйственной деятельности по территории страны с учетом уровня развития, природно-климатических и географических условий отдельных регионов;

- в сфере технической политики – совершенствование нормативно-технической базы в соответствии с Федеральным законом «О техническом регулировании».

Главные цели стратегии строительного комплекса России на отраслевом уровне:

- преобразование комплекса в динамично развивающуюся, высокотехнологичную, эффективную и конкурентоспособную сферу, способную интегрироваться в мировой рынок строительной продукции и продукции промышленности строительных материалов;

- формирование экономики стройкомплекса, обладающего динамичным потенциалом, способным обеспечивать повышение уровня благосостояния населения и стандартов проживания;

- эффективное воспроизводство и модернизация производственного аппарата на уровне отрасли;

- конкурентоспособность и на этой основе рост качественных показателей и структурных характеристик строительного комплекса.

Для достижения целей необходимо завершение институциональных и инфраструктурных преобразований в комплексе и его составляющих.

Основными факторами, определяющими стратегию на перспективу в инвестиционно - строительной сфере, являются: улучшение финансового состояния предприятий; активизация использования кредитных ресурсов в сочетании со снижением стоимости банковских кредитов; расширение системы ипотечного кредитования; увеличение доли бюджетных ресурсов в инвестициях; уменьшение налоговой нагрузки на предприятия реального сектора экономики; снижение уровня инвестиционных рисков. Разрабатываются механизмы трансформации сбережений населения в инвестиции, реализуются меры по правовой защиты инвесторов.

На темпы и масштабы развития строительного комплекса оказывают влияние следующие факторы:

- объемы инвестиций в основной капитал во всех отраслях и сферах деятельности экономики, в том числе объемы инвестиций в жилищное строительство, реконструкцию, капитальный ремонт и ЖКХ;

- уровень развития банковской и кредитной системы, широкое развитие системы ипотечного кредитования;

- высокая степень износа основных производственных фондов во всех отраслях национальной экономики, в том числе в строительстве и промышленности строительных материалов;

- расширение емкости внутреннего строительного рынка.

Кроме финансового, для строительства необходимо и материальное обеспечение, а оно непосредственно связано с производством строительных материалов. Уровень и эффективность строительства также зависит от качества строительных материалов.

В состав промышленности строительных материалов входит 15 подотраслей (25 видов производств), объединяющих около 9,5 тыс. предприятий с общей численностью работающих свыше 680 тыс. человек.

В последние годы ежегодный рост производства основных видов строительных материалов в натуральном выражении составляет от 7 до 30 процентов. Больше стало производиться отечественной продукции, соответствующей современным требованиям.

В 2007 году в промышленности строительных материалов также наблюдается рост производства основных материалов, изделий и конструкций. Производство цемента за 12 месяцев 2007 года по сравнению с аналогичным периодом прошлого года возросло на 12,8%, листов асбестоцементных (шифера) – на 2,0%, стекла строительного – на 34,1%, стекла листового термополированного – на 29,8%, линолеума – на 29,1%, мягких кровельных материалов – на 9,2%, изделий санитарных керамических – на 16,5%, минваты и изделий из нее – на 7,1%, стеновых материалов – на 5,0%, кирпича строительного – на 1,6%, сборного железобетона – на 5,7%, панелей и других конструкций для крупнопанельного домостроения – на 1,8%, материалов строительных нерудных – на 9,6%, щебня и гравия – на 7,4%.

Продолжается рост производства группы отделочных материалов. Так, выпуск керамической глазурованной плитки для внутренней облицовки стен увеличился на 9,7%, керамической плитки для полов – на 38,6%.

Снижение производства допущено по трубам асбестоцементным – на 4,0%.

По информации субъектов Российской Федерации за 2007 год введено в эксплуатацию около 300 объектов, производств и технологических линий, обеспечивающих выпуск широкого ассортимента конкурентоспособных строительных материалов [33].

Проведенные за последние годы меры по переоснащению производственной базы ряда предприятий промышленности строительных материалов привели к тому, что потенциал отрасли по производству конкурентоспособной и импортозамещающей продукции возрос, что способствует стабилизации работы предприятий и росту объемов промышленной продукции.

Объем экспорта отечественных материалов составляет всего 4-6% от общего объема отечественного производства.

Следует признать, что значительная часть отечественных строительных материалов уступает по качеству лучшим зарубежным образцам.

Степень износа основных фондов в отрасли достигает 54%, а технический уровень большинства российских предприятий все еще значительно отстает от современных требований.

Это вызвано недостатком собственных средств у предприятий отрасли, высокой капиталоемкостью и низкой рентабельностью производства.

Продолжающийся рост цен на товары и услуги в базовых отраслях экономики, в первую очередь, в естественных монополиях, приводит к росту цен в промышленности строительных материалов, что негативно сказывается на конкурентоспособности отечественных материалов.

Перед отраслью стоит серьезная задача укреплению своих позиций на отечественном рынке и выходу на внешние рынки. Особую остроту эти вопросы приобретают в свете предстоящего вступления России в ВТО.

В этой связи в сфере производства строительных материалов, конструкций и изделий стоит задача обеспечения отечественного строительного рынка в необходимых объемах высококачественными строительными материалами, изделиями и конструкциями, способными конкурировать с импортной продукцией, обеспечивать снижение стоимости строительства и эксплуатационных затрат на содержание объектов и одновременно повышать комфортность проживания в жилых домах необходимой надежности и долговечности.

Эта задача базируется на требованиях строительного комплекса к промышленности строительных материалов, основанных на необходимости:

- увеличения объемов жилищного строительства и изменения его структуры с переходом на новые архитектурно-строительные системы, типы зданий и технологии их возведения;

- снижения ресурсоемкости, энергетических и трудовых затрат при строительстве и эксплуатации жилья, сокращения продолжительности инвестиционного цикла;

- обеспечения потребности капитального строительства и эксплуатационных нужд в качественных, экологически чистых, современных видах продукции, отвечающих по ассортименту и номенклатуре платежеспособному спросу различных слоев населения.

Для достижения указанных целей в сфере промышленности строительных материалов до 2010 года предполагается решить следующие основные задачи:

- провести обновление не менее 15% основных фондов предприятий промышленности строительных материалов с переходом на более высокий уровень их технического оснащения;

- привлечь необходимые инвестиции для модернизации действующих производств, введения новых мощностей и их эффективной эксплуатации;

- обеспечить выпуск высококачественных конкурентоспособных материалов и изделий;

- добиться снижения ресурсоемкости, энергетических и трудовых затрат на изготовление продукции;

- повысить производительность труда на 18% за счет максимальной механизации и автоматизации производственных процессов;

- обеспечить рациональное использование минеральных природных ресурсов и вовлечение в производство техногенных отходов различных отраслей промышленности;

- организовать подготовку отраслевых специалистов всех уровней.

При этом продукция отрасли должна содержать широкую гамму строительных материалов, изделий и конструкций, отвечающих всем требованиям товарного рынка.

В субъектах Российской Федерации развитие производственных мощностей по выпуску строительных материалов, изделий и конструкций должно быть экономически обосновано с учетом изучения спроса на них, оптимального использования имеющейся сырьевой базы отрасли, попутно добываемых продуктов и отходов других отраслей промышленности.

Одновременно должны решаться задачи совершенствования нормативно-технической базы, гармонизации отечественных стандартов и нормативов с зарубежными.

1.3. Анализ строительной отрасли в Красноярском крае

В области жилищного строительства основными направлениями по реализации государственной политики Красноярского края являются использование в жилищном строительстве прогрессивных технологий, современных архитектурно-строительных и градостроительных решений, отвечающих платежеспособному спросу различных слоев населения, в том числе на качественное жилье для граждан c невысокими доходами; обеспечение условий для формирования и комплексной подготовки земельных участков под жилую застройку; стимулирование принятия нормативных правовых актов по вопросам градостроительной деятельности и введения правил землепользования и застройки, проведения межевания, а также взаимодействия органов местного самоуправления c населением в процессе принятия градостроительных решений.

Состояние строительной отрасли Красноярского края в последние годы характеризуется положительными изменениями, которые проявляются в выросших темпах жилищного и промышленного строительства. Перед строительным комплексом края, который насчитывает более 60 тыс. человек и в своем составе имеет 4 861 подрядную организацию, 157 проектно-изыскательских предприятий, 143 предприятия строительной индустрии и промышленности местных строительных материалов, 200 риелторских компаний, 19 проектных институтов, 1 081 предпринимательскую организацию (малые предприятия), поставлены новые задачи развития важнейших хозяйственных и социальных отраслей. Распределение по формам собственности организаций строительного комплекса Красноярского края: 3,4 % - государственная и муниципальная, 92,5 % - частная, 4,1 % - смешанная российская. Доля строительства в валовом региональном продукте составляет около 10 % [17].

Начало стабилизации экономической ситуации в стране, понижение процентной ставки коммерческих кредитов, реализация новых инвестиционных проектов (развитие Ванкорского месторождения, освоение Нижнего Приангарья, строительство автодорожного обхода г. Красноярска с мостом через р. Енисей, строительство объектов лесопромышленного комплекса) явилось основным фактором повышения инвестиционной деятельности в крае. За 2007 год инвестиции в основной капитал увеличились более чем на 30 % и составили около 71 млрд. рублей.

Создание новых финансовых механизмов в строительстве жилья, вступление в силу ряда федеральных законов явилось основным фактором повышения инвестиционной деятельности в строительстве жилья.

Увеличение объемов инвестиций в инвестиционно-строительную деятельность положительно сказываются и на развитии строительной отрасли края. Каждый год растут объемы строительных работ и увеличиваются объемы выпуска строительной продукции.

За последние четыре года в 1,7 раза увеличился ввод жилья. В 2005-2007 годах введено жилья 2318,7 тыс. кв. метров. Наибольший объем ввода жилья в 2005-2007 годах осуществлен в г. Красноярске - 952,8 тыс. кв. метров. В 2006 году красноярские строители вышли на первое место среди городов России по строительству жилья в пересчете на душу населения [17].

Главным условием для решения жилищной проблемы в крае является развитие базы строительной индустрии, промышленности местных строительных материалов, изделий и конструкций прежде всего крупнопанельного домостроения в связи с необходимостью строительства жилых домов, ориентированных на население с низкими и средними доходами.

Доля промышленности строительных материалов в структуре производства Красноярского края в 2006 году составила 1,8%. Основной объем выпуска продукции - 77,8% - приходится на долю крупных и средних предприятий. Основная часть материалов, используемых в строительной сфере края (цемент, кирпич, сборный железобетон, теплоизоляционные, нерудные материалы), производится в регионе.

По материалам общестроительного назначения имеется незначительный ввоз из других регионов.

По группе отделочных строительных материалов, изделий, предметов домоустройства (линолеум, гипсоволокнистые и гипсокартонные плиты, стекло, сухие смеси, санитарно-технические изделия) доля ввоза этих материалов составляет до 100 %.

Сегодня в крае работает более 150 крупных промышленных предприятий, имеющих лицензии на право производства строительных материалов и конструкций. В их составе 22 предприятия по выпуску сборного железобетона с годовой мощностью 1 450 тыс. куб. метров. За последние пять лет, в связи с сокращением жилищного строительства, произошло убытие мощностей крупнопанельного домостроения. Из 9 предприятий КПД в крае осталось 5, из них 3 - в краевом центре. Годовые мощности оставшихся предприятий КПД составляют 480 тыс. куб. метров.

Наряду с крупнопанельным жилищным строительством в крае нашло развитие кирпичное строительство. Это направление сохранится как наиболее реальное для крупных и мелких строительных организаций. Годовые мощности заводов по производству кирпича в крае составляют 305 млн. штук.

Дополнительным видом жилищного строительства, требующим минимальных затрат на развитие производственной базы, является монолитное домостроение. Имеющиеся мощности организаций по монолитному домостроению составляют до 150 тыс. кв. м жилья. Кроме того, в крае нашли применение новейшие экологически чистые строительные материалы. Это стеновые блоки из ячеистого бетона, кремневермикулитовые, керамзито-вермикулитовые плиты и блоки. Данные материалы используются в малоэтажном строительстве и зданиях каркасных систем.

Мощности базы строительной индустрии и местных строительных материалов края при стабильном финансировании жилищного строительства позволяют выйти к 2010 году на строительство и ввод жилья в крае до 1 150 тыс. кв. м в год.

Среди мероприятий, направленных на развитие жилищного строительства в крае, важным является разработка основных направлений модернизации производственной базы жилищного строительства, развития промышленности строительных материалов. Эти мероприятия должны включать в себя:

- создание организационных, правовых предпосылок для последовательного изменения структуры строительных материалов, изделий и конструкций для жилищного строительства;

- расширение номенклатуры эффективных, экологически чистых строительных материалов, изделий и конструкций;

- уменьшение материало-, энерго- и трудоемкости производства строительных материалов;

- создание экономических стимулов для привлечения доли внебюджетных инвестиций в развитие базы строительной индустрии и промышленности строительных материалов.

1.4. Общая характеристика ЗАО «Фирма «Культбытстрой»

Юридический адрес ЗАО «Фирма «Культбытстрой»: 660019, г. Красноярск, ул. Мусоргского, 18.

Предприятие было введено в эксплуатацию в 1958 году, основным направлением деятельности был выпуск сборного железобетона для жилищного и промышленного строительства. Из сборного железобетона завода был построен первый в городе детский сад. Завод «Культбытстрой» принимал участие в строительстве Театра оперы и балета, здания городской администрации, красноярского цирка, культурно исторического центра, Большого концертного зала и многих других зданий, которые в наши дни являются достопримечательностями города. За 48 лет работы завод выпустил более 6,7 млн. куб.м железобетона.

В 1964 году освоено производство изделий для крупногабаритного строительства культурно-бытового назначения.

С 1998 года фирма «Культбытстрой» освоила выпуск тротуарной плитки на немецком оборудовании фирмы «GESS». Двухбункерная система вибропрессования позволяет производить плитку с высокой прочностью (марка М200-М400) и морозостойкостью (300 циклов), обеспечивающих плитке срок службы более 25 лет. Плитка выпускается пяти видов и четырех цветов (серого, красного, черного и зеленого). Фирма «Культбытстрой» также оказывает услуги по доставке и профессиональной укладке тротуарной плитки.

С 1999 года завод переименован в ЗАО «Фирма «КБС». Основными видами деятельности предприятия является производство и реализация строительных конструкций (железобетон), а также оказание услуг строительного профиля в соответствии с обязательствами по договорам. Это крупное предприятие, организационно-правовая форма – закрытое акционерное общество, форма собственности – частная.

С 2001 года освоено производство изделий тоннельной обделки для строительства Красноярского Метрополитена. За последние годы на предприятии освоили выпуск десятков новых наименований изделий, технологию изготовления ограждающих конструкций, рам балконов и лоджий, нового вида эффективного утеплителя, изделий с повышенными теплозащитными свойствами. Фирма «Культбытстрой» неоднократно становилась победителем конкурсов на лучшую строительную организацию, ее работа отмечена многочисленными дипломами, медалями и благодарственными письмами.

Сегодня ЗАО «Фирма Культбытстрой» представляет собой динамично развивающееся предприятие и является флагманом строительства в г. Красноярске. В состав фирмы входит завод по производству сборного железобетона, строительное управление, проектный институт, участок по производству и укладке искусственного камня («брусчатки»).

Первостепенная задача предприятия - обеспечить потребности строительной индустрии региона, важнейшие из которых: надежность, оперативность и бесперебойность поставок, высокое качество продукции и услуг, ответственность и уважительное отношение к партнерам.

Основными видами деятельности предприятия является:

- производство сборного железобетона для кирпичного и частного строительства;

- производство сборного железобетона для панельного жилищного строительства серии 111.97;

- строительство и реализация жилья (первичное жильё в кирпичном или панельном исполнении);

- производство и укладка «брусчатки».

Основными видами готовой продукции являются многопустотные плиты перекрытия, наружные стеновые панели и внутренние стеновые панели.

Следует отметить, что в строительства жилья на предприятии организован полный цикл – от проектирования до сдачи объекта «под ключ».

Рассмотрим управленческую структуру предприятия. Высшим органом управления ЗАО «Фирма «Культбытстрой» является общее собрание акционеров. К его компетенции относится: внесение изменений и дополнений в устав общества или утверждение устава общества в новой редакции; реорганизация общества; ликвидация общества, назначение ликвидационной комиссии и утверждение промежуточного и окончательного ликвидационных балансов; определение количественного состава совета директоров (наблюдательного совета) общества, избрание его членов и досрочное прекращение их полномочий; определение количества, номинальной стоимости, категории (типа) объявленных акций и прав, предоставляемых этими акциями; и т.д.

Общее собрание акционеров определяет состояв членов совета директоров. Совет осуществляет общее руководство деятельностью предприятия. Основными функциями совета является определение приоритетных направлений деятельности общества, созыв годового и внеочередного собраний акционеров, образование исполнительного органа общества, рекомендации по размеру дивиденда по акциям и порядку их выплаты и т.д.

Непосредственно руководство текущей деятельностью общества осуществляется единоличным исполнительным органом – генеральным директором и коллегиальным исполнительным органом – правлением.

В подчинении генерального директора находятся:

1. директор по строительству, руководящий деятельностью строительного управления, ремонтно-строительного цеха №11, участка укладки брусчатки, строительных участков, сметно-производственного отдела и технадзора;

2. директор по техническим вопросам, руководящий деятельностью таких отделов, как технологического, отдела охраны труда и техники безопасности, отдела главного механика и энергетика, а также лабораторией контроля производства и вспомогательных цехов;

3. коммерческий директор, в полномочия которого входит руководство деятельностью коммерческого отдела, отдела материально – технического снабжения и авто – транспортного цеха №10;

4. директор по производству и комплектации, руководящий деятельностью отдела сбыта и производства и основных формовочных цехов;

5. директор по экономике осуществляет руководство деятельностью отдела труда и заработной платы, а также планово – экономического отдела и юридического отдела;

6. главный бухгалтер, в подчинении которого находится бухгалтерия;

7. директор по финансам и маркетингу, руководящий деятельностью финансового отдела, инвестиционного отдела и отдела автоматизации;

Также в подчинении генерального директора находятся ООО СКЦ «Сибирь», отдел кадров, бытовой корпус (цех №14) столовая и общий отдел.

Далее проанализируем производственную структуру предприятия. Как отмечалось ранее, основными видами деятельности организации являются производство сборного железобетона, строительство и реализация жилья, производство и укладка брусчатки.

Производство брусчатки осуществляется в цехе №4. Далее готовая продукция поступает на участок укладки брусчатки и в отдел сбыта для реализации.

На предприятии в 2006 году образовано ООО СКЦ «Сибирь», основной функцией которого является поставка материалов железнодорожным транспортом для вспомогательного производства и в цех №2, основными видами выпускаемой продукции которого являются наружные стены и доборные элементы. К вспомогательным цехам относятся цех №11 - ремонтно - строительный цех, цех №13 – контрольно - измерительные приборы и автоматика, цех №6 – электроцех, цех №7 – ремонтно - механический цех, цех №14 - бытовой корпус.

К основным цехам помимо цеха №2 относятся формовочный цех №1, основными видами выпускаемой продукции которого являются плиты пустотного настила, сваи, перемычки и индивидуальные изделия, а также цех №5, специализирующийся на выпуске внутренних стеновых панелей. Произведенная в данных цехах готовая продукция поступает в отдел сбыта и на участки, принадлежащие строительному управлению с помощью авто – транспортного цеха. Строительное управление осуществляет непосредственное строительство объектов. За реализацию квартир на предприятии отвечает инвестиционный отдел. На предприятии за соответствие качества произведенной продукции стандартам отвечает лаборатория качества.

Также, в ЗАО «Фирма «Культбытстрой» имеется собственный проектный институт, основной функцией которого является составление смет на объекты. Из данного подразделения сметы поступают, во–первых, в сметный отдел для проверки и корректировки, затем в строительное управление, а, во–вторых, сначала в технологический отдел, который занимается разработкой чертежей, далее в производственный, отвечающий за распределением их по основным цехам.

Организация деятельности предприятия и контроль за ней осуществляется следующими отделами: планово – экономическим, юридическим, отделом кадров, отделом охраны труда, отделом автоматизации, бухгалтерией, ООТиЗ и отделом главного механика и энергетика. Основной контролирующий орган на предприятии – тех. надзор.

Производственная и управленческая структура предприятия представлены в Прил.3 и Прил.4 соответственно.

На ЗАО «КБС» действуют следующие цеха: 3 формовочных, арматурный, бетоносмесительный цех, цех закладных деталей, электроцех, ремонтно-механический, паросиловой, ремонтно-строительный, цех по изготовлению искусственного камня (брусчатки), цех по изготовлению пенопласта и другие.

Данное предприятие не имеет дочерних организаций.

Почти все материалы, используемые в производстве, производятся на территории Красноярского края (за исключением металлопроката и материалов, используемых при отделке квартир). Основные поставщики предприятия:

-ООО «Красноярский цемент» - поставка цемента м 400, м 500 I и II эффективности;

-ООО «Новый» - поставка инертных материалов (песок бетонный, гравий, щебень) с Берёзовского карьера;

-ОАО «КрасТехПром» - поставка гравия и щебня фр.0-10 с карьера «Терентьевский», поставка керамзита с г. Ачинск;

-ОАО «ТСЗМИ» - поставка керамзита г. Томск;

-ООО «Содружество» - поставка кирпича г. Красноярск;

-ООО «Слюдянка» - мр.крошка и щебень горных пород с карьера «Слюдянка»;

-ОАО «Система» - поставка полистирола для пенопласта г.Ангарск;

-ОАО «Созвездие» - поставка металлопроката с Новокузнецкого металлургического комбината.

Вспомогательные материалы на производство приобретаются в г. Красноярске.

Потребители продукции предприятия являются инвесторы - физические и юридические лица, приобретающие жилые и нежилые помещения, возводимые предприятием. Потребители изделий домостроения серии 111.97: ЖСФ «Красноярскстрой»; ООО «Бытстрой»; ОАО «Монолитстрой»; УКС Администрации г. Красноярска; УКС Администрации Красноярского края; ПСК «Союз».

Сборный железобетон и «брусчатка» - физические и юридические лица.

При производстве сборного железобетона на предприятии используются следующие основные технологии:

- поточно – агрегатный способ производства;

- кассетный способ формовки.

При изготовлении тротуарной плитки применяется технология формовки изделий на вибростолах.

При поточно-агрегатном способе производства формуемые железобетонные изделия перемещают по потоку от одного технологического поста к другому при помощи транспортных средств. На каждом посту установлено стационарное оборудование - агрегаты, выполняющие отдельные технологические операции. Для этого способа требуются наибольшие производственные площади, капитальные затраты и время. Рассмотрим основные этапы технологического процесса.

1. Чистка и смазка форм. Очистка форм производится сразу же после распалубки изделий, когда форма еще не остыла. При этом используются скребок и метла. Смазку форм осуществляют эмульсией ОЭ-2 при помощи ведра, объемом 3-10 л и веревочной кисти. Смазку наносят вручную равномерным слоем на теплые поверхности форм, но не более +700С. Далее перемещают формы на пост армирования при помощи мостового электрического крана.

2. Укладка опорной сетки. Опорные сетки устанавливают около торцевых бортов, среднюю сетку - посередине изделия. Арматурные стержни необходимого диаметра и класса стали и длиной согласно рабочим чертежам с надетыми шайбами и высаженными головками, разогретые, устанавливают на упоры форм.

3. На следующем этапе производится закрытие борта формы. При помощи мостового крана формы устанавливаются на виброплощадку. Далее происходит установка пуансонов (одной из основных деталей инструмента, используемого при штамповке и прессовании металлов. При штамповке пуансон оказывает непосредственное давление на обрабатываемый металл). Обрезы узкой части пуансонов, которые являются фиксаторами при установке в диафрагму, располагаются на одной линии, перпендикулярно оси формы. Затем в проектное положение вручную устанавливаются каркасы и петли согласно рабочих чертежей на данное изделие.

4. Засыпка нижнего слоя бетонной смеси осуществляется с помощью бадьи с гидрозатвором и мостовым краном. Уплотнение производится с помощью вибропуансонов и виброплощадки с амплитудой колебания 0,5 – 0,8 мм в течение 1, 5 мин. Для засыпки верхнего слоя бетонной смеси необходимо очистить верхний обрез оснастки от бетона. Рассыпка бетонной смеси должна быть равномерной. Уплотнение верхнего и нижнего слоя бетона одновременно в течение 2 мин. При включении вибропуансонов и виброплощадки необходимо подать и опустить пригруз. После чего следует уплотнять бетонную смесь еще в течение 30 с.

5. Поднятие пригруза. После поднятия пригруза необходимо его сместить и очистить от бетонной смеси. Если верхняя поверхность изделия недостаточно ровная, необходимо разровнять бетонную смесь лопатой или досыпать из бункера бетонную смесь и разровнять ее вручную. Далее подгоняют пригруз, опускают его, бетонную смесь уплотняют совместной вибрацией вибропуансонов и виброплощадки в течение 30 с.

6. На завершающем этапе происходит следующее: удаление вибропуансонов из тела бетона, с помощью мостового крана поднимают и смещают пригруз, удаляют формы с изделием с виброплощадки, заделывают торцы, пробивают отверстия у петель, очищают от бетона упоры.

Кассетный способ - качественно новая форма стендовой технологии, получившая широкое развитие в производстве железобетонных изделий для крупнопанельного домостроения. Данный способ производства железобетонных изделий заключается в том, что изделия формуют в вертикальных формах-кассетах, в которых также осуществляется и тепловая обработка изделий. Кассетным способом изготовляют панели для перекрытий (сплошные) и внутренних стен, перегородки и другие изделия, которые составляют более 70% от общего объема сборных железобетонных изделий, необходимых для возведения крупнопанельных зданий.

Формование железобетонных изделий по кассетной технологии характеризуется следующим: при изготовлении изделия находятся в вертикальном положении; применяются групповые формы на 4—12 изделий, представляющие собой набор стенок, между которыми образуются формовочные отсеки, соответствующие размерам изделий; тепловую обработку изделий осуществляют в формах за счет подачи пара в полости тепловых отсеков; малая толщина формуемых изделий, наличие арматуры, закладных деталей и вкладышей заставляют применять подвижные и даже литые бетонные смеси, требующие большого расхода цемента. Однако за счет изготовления, распалубки и транспортирования изделий в вертикальном положении, в котором они не испытывают значительных напряжений изгиба, во многих случаях расход стали и марка бетона могут быть снижены по сравнению с изготовлением, тех же деталей из жестких смесей в горизонтальных формах, а расход цемента на 1 м2 панели будет примерно одинаковым; отпадает необходимость в виброплощадках, пропарочных камерах, громоздких бетоноукладчиках; малая открытая поверхность сверху (всего 1,5—6%) позволяет получить ровные, гладкие остальные поверхности, а также применить интенсивную тепловую обработку, не опасаясь быстрого испарения влаги и образования трещин. Температура бетона в кассетных формах достигает 100° С, в то время как в обычных камерах ямного типа она не превышает 85° С.

Кассетные формовочные установки периодического действия характеризуются тем, что технологические процессы изготовления в них железобетонных изделий (очистка и смазывание рабочих поверхностей кассетной формы, установка арматуры и закладных деталей, формование изделий, тепловая обработка и распалубка) выполняются последовательно один за другим, но одновременно для всех отсеков кассетной установки, т. е. следующая операция выполняется только после того, как предыдущая закончена для всех отсеков.

Арматурные каркасы собирают и хранят непосредственно в цехе, каркасы оснащены деревянными пробками, подача осуществляется мостовым краном. Закладные детали и петли подаются в контейнерах автомашиной из арматурного цеха.

Технология изготовления железобетонных изделий в кассетных установках состоит из следующих основных операций: подготовка кассетных установок к бетонированию, установка арматурных каркасов, укладка и уплотнение бетонной смеси, тепловая обработка и распалубка готовых изделий.

Подготовка кассетных установок к бетонированию производится после распалубки и извлечения всех готовых изделий. Она начинается с профилактической очистки разделительных стенок скребками вручную. Периодически (через 8-10 оборотов кассетной установки) необходимо проводить механическую очистку разделительных стенок машиной для чистки кассет.

Очищенные поверхности отсеков кассетной установки смазывают эмульсионным составом (обратная эмульсионная смазка), нанося слой смазки с помощью удочки распылителя.

Установка арматурных каркасов производится только после очистки и смазки формовочного отсека. Для образования защитного слоя на арматурные сетки установлены фиксаторы. В соответствии с рабочими чертежами в формовочный отсек установлены каналообразователи.

Все перечисленные операции повторяют в каждом отсеке до тех пор, пока не будет собрана вся кассетная установка. Далее стенки кассеты устанавливают в рабочее положение и плотно сжимают, после чего кассетная установка считается подготовленной к бетонированию.

Бетонная смесь транспортируется к кассетной установке и укладывается в отсеки с помощью бетоноукладчика. Уплотнение бетонной смеси осуществляется навесными вибраторами, которые крепятся к разделительным стенкам кассетной установки. Формовочные отсеки заполняют бетонной смесью в несколько приемов, с вибропроработкой каждого слоя. После окончательного уплотнения бетонной смеси верхнюю поверхность отформованных изделий заглаживают.

Тепловая обработка изделий в кассетных установках осуществляется паром, путем контактного обогрева их через стенки тепловых отсеков. Тепловую обработку изделий проводят по заданному режиму, установленному заводской лабораторией.

Распалубку готовых изделий производят путем последовательного перемещения разделительных стенок кассетной установки. Изделие мостовым краном извлекают из отсеков и передают на пост механизированной отделки. После доводки изделия предъявляются ОТК, маркируются и на выкатной тележке транспортируются на склад готовой продукции.

Технология изготовления тротуарной плитки включает в себя несколько основных этапов:

1. Подготовка форм. Формы для изготовления тротуарной плитки могут использоваться пластиковые, резиновые и резиноподобные (полиуретановые). Количество циклов формования, которое выдерживают формы, составляет: для резиновых - до 500 циклов, для пластиковых - 230-250, для полиуретановых - 80-100 циклов. Формы перед заливкой в них бетона смазывают специальными составами или заливают бетон без предварительного смазывания формы. При работе без смазки новые формы обрабатывают антистатиком, после распалубки формы осматривают и при необходимости промывают 5-10 % раствором соляной кислоты. Для смазки форм можно использовать эмульсол, ОПЛ-1 (Россия) и СЯА-3 (Англия). Для сохранности поверхности формы нельзя использовать смазки, содержащие нефтепродукты. Наносимый на поверхность форм слой смазки должен быть тонким, так как из-за избытка смазки на поверхности готового изделия остаются поры. Смазки эмульсол и ОПЛ-1 наносятся кистью перед каждой заливкой, смазку СРА-3 наносят кистью или напылением. Смазки СВА-3 хватает на 2-3 формовки. Температура при нанесении должна быть 18-20°С.

2. Приготовление бетонной смеси. Для приготовления декоративного бетона используют бетоносмеситель принудительного действия. В основном порядок приготовления смеси не отличается от приготовления обычного бетона. Пигмент подается примерно за 30 секунд до подачи цемента. Для повышения долговечности бетона, его износоустойчивости и сопротивления удару в бетон можно добавлять также полипропиленовые, полиамидные или стеклянные щелочестойкие волокна длиной 5-20 мм и диаметром 5-50 мкм в количестве 0,7-1,0 кг на 1м3 бетона. Длина волокон должна соответствовать наибольшему диаметру крупного заполнителя в бетоне. Волокна, обладающие хорошей дисперсией, образуют в бетоне трехмерную решетку, которая значительно повышает прочность на изгиб, ударную стойкость и износостойкость бетона. Полипропиленовое и щелочестойкое стекловолокна вводят с водой затворения; полиамидное волокно вводят в готовую бетонную смесь, т.е. на последнем этапе, при этом время перемешивания смеси увеличивают на 30 -50с.

3. Формование на вибростоле. Готовая бетонная смесь имеет удобоукладываемость ОК = 3-4 см. Поэтому для ее уплотнения используют кратковременную виброобработку. После приготовления бетонной смеси ее укладывают в формы и уплотняют на вибростоле. При производстве цветной плитки в пластиковых формах для экономии пигмента можно применять послойное формование: первый лицевой слой бетона приготавливается с использованием пигмента, второй слой бетона без него. Для раздельного формования необходимо иметь два смесителя для приготовления бетона первого и второго слоя.

При формовании сначала укладывается лицевой слой цветного бетона толщиной 2 см и уплотняется в течение 40 с. После этого укладывается 2-й слой бетона без пигмента и уплотняется вибрацией еще в течение 20 с. При другой подвижности бетона необходимо подобрать свое время уплотнения на формовочном столе.

4. Выдерживание изделий в течение суток в формах. После формования изделия в формах устанавливаются в штабели высотой 3-8 рядов в зависимости от толщины и конфигурации плитки. Так, например, квадратные плиты ставятся не более чем в 3 ряда. После этого штабели накрывают полиэтиленовой пленкой для предотвращения испарения влаги. Температура выдерживания должна быть не менее 15 °С. Дополнительный подогрев не требуется. После 24 ч выдержки в формах можно произвести распалубку (освобождение изделий из форм).

5. Распалубка изделий. Распалубку фигурных изделий производят на специальном выбивочном столике с вибрацией, при этом для облегчения распалубки формы с изделиями рекомендуется подогреть 2-3 мин в ванне с горячей водой (температура 45-50 °С). При этом используется эффект высокого теплового расширения полимеров по сравнению с бетоном. Распалубка квадратных плит и фасадной плитки происходит без каких-либо специальных приспособлений. Следует отметить, что распалубка без предварительного нагрева укорачивает срок службы формы приблизительно на 30 % и может привести к браку готовой продукции, особенно у тонких изделий.

6. Упаковка и хранение. После распалубки плитку укладывают на европоддоны "лицом" к "спине", увязывая их упаковочной лентой. Для обеспечения дальнейшего твердения бетона и сохранения товарного вида изделий их необходимо накрыть полиэтиленовой термоусадочной или стрейч-пленкой. В летнее время отпуск изделий производится при достижении ими 70 % от проектной прочности, что приблизительно соответствует 7 суткам твердения бетона, считая с момента его изготовления. В зимнее время отпуск производится при достижении 100 % от проектной прочности (28 суток с момента приготовления бетона).

2. АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ЗАО «ФИРМА «КУЛЬТБЫТСТРОЙ »

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности [35].

Прибыль - это часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения, которую непосредственно получают предприятия. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние.

Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудовых коллективов. За счет прибыли выполняется часть обязательств предприятия перед бюджетом, банками, другими предприятиями и организациями. Таким образом, показатели прибыли становятся важнейшими для оценки производственной и хозяйственной деятельности предприятий. Они характеризуют степень его деловой активности и финансового благополучия. По прибыли определяется уровень отдачи авансированных средств и доходность вложений в активы данного предприятия.

Проанализируем динамику и состав прибыли за 2005-2007 гг. Результаты анализа представлены в табл. 2.1.

Таблица 2.1

Анализ динамики и состава прибыли, тыс. руб.

| № п/п | Показатель | Годы | Отклонение (+,-) | Темп роста, % | ||||

| 2005 г. | 2006г. | 2007г. | 2006 г. | 2007 г. | 2006 г. | 2007 г. | ||

| 1 | Выручка (нетто) от продажи товаров, продукции, работ, услуг | 96887,30 | 133482,23 | 202008,30 | 36594,93 | 68526,07 | 137,77 | 151,34 |

| 2 | Себестоимость проданных товаров, продукции, работ, услуг | 77610,98 | 106579,63 | 164221,51 | 28968,65 | 57641,88 | 137,33 | 154,08 |

| 3 | Валовая прибыль | 19276,33 | 26902,60 | 37786,79 | 7626,27 | 10884,19 | 139,56 | 140,46 |

| 4 | Коммерческие расходы | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | - | - |

| 5 | Управленческие расходы | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | - | - |

| 6 | Прибыль (убыток) от продаж | 19276,33 | 26902,60 | 37786,79 | 7626,27 | 10884,19 | 139,56 | 140,46 |

| 7 | Проценты к получению | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | - | - |

| 8 | Проценты к уплате | 0,00 | 107,00 | 146,00 | 107,00 | 39,00 | 0,00 | 136,45 |

| 9 | Доходы от участия в других организациях | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | - | - |

| 10 | Прочие операционные доходы | 1270,00 | 4313,00 | 3900,00 | 3043,00 | -413,00 | 339,61 | 90,42 |

| 11 | Прочие операционные расходы | 3681,00 | 5798,00 | 7460,00 | 2117,00 | 1662,00 | 157,51 | 128,67 |

| 12 | Внереализационные доходы | 5640,00 | 3480,00 | 2101,00 | -2160,00 | -1379,00 | 61,70 | 60,37 |

| 13 | Внереализационные расходы | 3521,00 | 5196,00 | 8300,00 | 1675,00 | 3104,00 | 147,57 | 159,74 |

| 14 | Прибыль (убыток) до налогообложения | 18984,33 | 23594,60 | 27881,79 | 4610,27 | 4287,19 | 124,28 | 118,17 |

| 15 | Налог на прибыль и иные аналогичные обязательные платежи | 4556,24 | 5662,70 | 6691,63 | 1106,47 | 1028,93 | 124,28 | 118,17 |

| 16 | Прибыль от обычной деятельности | 14428,09 | 17931,90 | 21190,16 | 3503,81 | 3258,27 | 124,28 | 118,17 |

| 17 | Чрезвычайные доходы | 2119,00 | 1200,00 | 0,00 | -919,00 | -1200,00 | 56,63 | 0,00 |

| 18 | Чрезвычайные расходы | 980,00 | 3200,00 | 4100,00 | 2220,00 | 900,00 | 326,53 | 128,13 |

| 19 | Чистая прибыль | 15567,09 | 15931,90 | 17090,16 | 364,81 | 1158,27 | 102,34 | 107,27 |

Как свидетельствуют данные табл. 2.1 в 2007 г. по сравнению с 2006 г. выручка от продаж увеличилась на 51,34 %; себестоимость проданной продукции – на 54,08 %, в динамике наблюдается превышение роста себестоимости над выручкой. При этом валовая прибыль, или «маржинальный доход», возросла на 40,46 %; прибыль от продаж также на 40,46 % и она равна валовой прибыли, так как согласно политики предприятия управленческие и коммерческие расходы включаются в себестоимость продукции. В отчетном году величина операционных расходов превышает уровень операционных доходов и оставляет 7460 тыс. руб., тогда, как и уровень внереализационных расходов выше доходов и составил 8300 тыс. руб. Прибыль от обычной деятельности в 2007 году увеличилась на 18,17% по сравнению с 2006 годом, в это же время данный показатель в 2006 году превышает уровень прибыли на 24,28% по сравнению с 2005 годом. Данная тенденция обусловлена наращиванием объема производства продукции и ее реализации, что связано со спросом на рынке жилья в г. Красноярске. На предприятии в отчетном периоде отсутствовали чрезвычайные доходы, однако чрезвычайные расходы составили 4100 тыс. руб. Вследствие чего чистая прибыль уменьшилась и составила 17090,16 тыс. руб.

Следующим этапом является анализ финансовых результатов от реализации продукции.

Основную часть прибыли предприятие получает от сдачи в эксплуатацию жилья, однако 18 -25% произведенной продукции, а именно сборного железобетона, идет на реализацию. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции (VРП); ее структуры (Удi); себестоимости (Сi) и уровня среднереализационных цен (Цi) [35].

П = å [VРПобщ* Удi*( Цi- Сi)]. (1)

Исходные данные по основным видам реализованной продукции за 2006-2007 гг. представлены в Прил. 5.

В табл. 2.2 представлен расчет влияния факторов на изменение суммы прибыли от реализации в целом по предприятию.

Таблица 2.2

Расчет влияния факторов на изменение суммы прибыли от реализации в целом по предприятию

| Показатель прибыли | Факторы | Прибыль, тыс.руб. | |||

|

объем продаж |

структура продаж |

цена | себестоимость | ||

|

П0 |

2006 г. | 2006 г. | 2006 г. | 2006 г. | 26902,60 |

|

П условие 1 |

2007 г. | 2006 г. | 2006 г. | 2006 г. | 34777,08 |

|

П условие 2 |

2007 г. | 2007 г. | 2006 г. | 2006 г. | 36158,06 |

|

П условие 3 |

2007 г. | 2007 г. | 2007 г. | 2006 г. | 59858,26 |

|

П1 |

2007 г. | 2007 г. | 2007 г. | 2007 г. | 37786,79 |

| 10884,19 |

Следовательно, из данных табл. 2.2, можно установить, как изменилась сумма прибыли за счет каждого фактора. Изменение суммы прибыли за счет:

1)объема реализации продукции: ∆Пvрп = Пусл1-П0= 34777,08-26902,60 = 7874,48тыс. руб.;

2)структуры товарной продукции: ∆Пуд = Пусл2 - Пycл1 = 36158,06-34777,08 = 1380,98 тыс. руб.;

3)отпускных цен: ∆ПЦ = Пусл3 - Пусл2 =59858,26-36158,06= 23700,21тыс.руб.;

4)себестоимости реализованной продукции: ∆ПС = П1 - Пусл3 = 37786,79-59858,26 =

= -22071,47 тыс.руб.

Итого: + 10884,19 тыс. руб.

Результаты расчетов показывают, что рост прибыли до 37786,79 тыс. руб. обусловлен в основном увеличением среднереализационных цен. В связи с повышением себестоимости продукции сумма прибыли уменьшилась на 22071,47 тыс. руб. Но поскольку темпы роста цен на продукцию предприятия были выше темпов роста ее себестоимости, то в целом динамика прибыли положительна.

Следующим этапом является анализ рентабельности, который является определяющим при оценке уровня доходности бизнеса.

Определим уровень рентабельности продаж по каждому виду продукции и рентабельность всех видов продукции по исходным данным, представленным в Прил. 5. Результаты расчетов представлены в табл. 2.3 и 2.4. соответственно.

Таблица 2.3

Факторный анализ рентабельности продаж всех видов продукции

| Вид продукции | Рентабельность продаж, % | Изменение рентабельности, % | ||||||||

| общее | в том числе за счет | |||||||||

| 2006 г. | усл.1 | усл.2 | усл.3 | 2007 г. | объема продаж | удельного веса | цены | себестоимости | ||

| Многопустотный настил | 10,00 | 10,00 | 10,00 | 22,88 | 7,00 | -3,0000 | 0,0000 | 0,0000 | 12,8813 | -15,8813 |

| Наружные стеновые панели | 28,00 | 28,00 | 28,00 | 32,79 | 29,00 | 1,0000 | 0,0000 | 0,0000 | 4,7890 | -3,7890 |

| Внутренние стеновые панели | 16,00 | 16,00 | 16,00 | 37,98 | 16,00 | 0,0000 | 0,0000 | 0,0000 | 21,9832 | -21,9832 |

| Доборы | 21,00 | 21,00 | 21,00 | 39,38 | 18,00 | -3,0000 | 0,0000 | 0,0000 | 18,3784 | -21,3784 |

|

Стеновые

панели для административных |

23,00 | 23,00 | 23,00 | 37,77 | 25,00 | 2,0000 | 0,0000 | 0,0000 | 14,7709 | -12,7709 |

| Колонны, ригеля | 12,00 | 12,00 | 12,00 | -0,04 | 13,00 | 1,0000 | 0,0000 | 0,0000 | -12,0438 | 13,0438 |

| ТНП | 5,00 | 5,00 | 5,00 | 29,27 | 2,00 | -3,0000 | 0,0000 | 0,0000 | 24,2679 | -27,2679 |

| Перемычки | 8,00 | 8,00 | 8,00 | 6,35 | 9,00 | 1,0000 | 0,0000 | 0,0000 | -1,6494 | 2,6494 |

| Прочий железобетон | 11,00 | 11,00 | 11,00 | 29,60 | 10,00 | -1,0000 | 0,0000 | 0,0000 | 18,6025 | -19,6025 |

| Неармированный бетон | 7,00 | 7,00 | 7,00 | 24,80 | 7,00 | 0,0000 | 0,0000 | 0,0000 | 17,8031 | -17,8031 |

| Искусственный камень | 30,00 | 30,00 | 30,00 | 43,55 | 20,00 | -10,0000 | 0,0000 | 0,0000 | 13,5537 | -23,5537 |

| Товарный бетон | 9,00 | 9,00 | 9,00 | 26,75 | 10,00 | 1,0000 | 0,0000 | 0,0000 | 17,7546 | -16,7546 |

| Товарный раствор | 10,00 | 10,00 | 10,00 | 36,72 | 10,00 | 0,0000 | 0,0000 | 0,0000 | 26,7228 | -26,7228 |

| Товарная арматура | 10,00 | 10,00 | 10,00 | -5,21 | 11,00 | 1,0000 | 0,0000 | 0,0000 | -15,2114 | 16,2114 |

| Пенопласт | 8,00 | 8,00 | 8,00 | 7,24 | 8,00 | 0,0000 | 0,0000 | 0,0000 | -0,7564 | 0,7564 |

| ИТОГО | -13,0000 | 0,0000 | 0,0000 | 161,8464 | -174,8464 |

Таблица 2.4

Факторный анализ рентабельности всех видов продукции

| Вид продукции | Цена, руб. | Себестоимость, руб. | Рентабельность, % | Изменение рентабельности, % | |||||||

| общее | в том числе за счет | ||||||||||

| 2006 г. | 2007 г. | 2006 г. | 2007 г. | 2006 г. | условие | 2007 г. | цены | себестоимости | |||

| Многопустотный настил | 2671,00 | 3015,06 | 2403,90 | 2804,01 | 11,11 | 25,42 | 7,53 | -3,58 | 14,31 | -17,90 | |

| Наружные стеновые панели | 6254,00 | 6553,50 | 4502,88 | 4652,99 | 38,89 | 45,54 | 40,85 | 1,96 | 6,65 | -4,70 | |

| Внутренние стеновые панели | 4044,00 | 4933,00 | 3396,96 | 4143,72 | 19,05 | 45,22 | 19,05 | 0,00 | 26,17 | -26,17 | |

| Доборы | 5219,00 | 6178,17 | 4123,01 | 5066,10 | 26,58 | 49,85 | 21,95 | -4,63 | 23,26 | -27,89 | |

|

Стеновые

панели для административных |

5628,00 | 6459,31 | 4333,56 | 4844,48 | 29,87 | 49,05 | 33,33 | 3,46 | 19,18 | -15,72 | |

| Колонны, ригеля | 8429,00 | 7413,83 | 7417,52 | 6450,03 | 13,64 | -0,05 | 14,94 | 1,31 | -13,69 | 14,99 | |

| ТНП | 3130,00 | 3889,58 | 2973,50 | 3811,79 | 5,26 | 30,81 | 2,04 | -3,22 | 25,55 | -28,77 | |

| Перемычки | 9879,00 | 9716,06 | 9088,68 | 8841,61 | 8,70 | 6,90 | 9,89 | 1,19 | -1,79 | 2,99 | |

| Прочий железобетон | 4473,00 | 5305,09 | 3980,97 | 4774,58 | 12,36 | 33,26 | 11,11 | -1,25 | 20,90 | -22,15 | |

| Неармированный бетон | 1468,00 | 1729,35 | 1365,24 | 1608,30 | 7,53 | 26,67 | 7,53 | 0,00 | 19,14 | -19,14 | |

| Искусственный камень | 261,00 | 296,38 | 182,70 | 237,10 | 42,86 | 62,22 | 25,00 | -17,86 | 19,36 | -37,22 | |

| Товарный бетон | 1449,00 | 1706,26 | 1318,59 | 1535,64 | 9,89 | 29,40 | 11,11 | 1,22 | 19,51 | -18,29 | |

| Товарный раствор | 1733,00 | 2196,11 | 1559,70 | 1976,50 | 11,11 | 40,80 | 11,11 | 0,00 | 29,69 | -29,69 | |

| Товарная арматура | 38198,00 | 32387,53 | 34378,20 | 28824,90 | 11,11 | -5,79 | 12,36 | 1,25 | -16,90 | 18,15 | |

| Пенопласт | 1719,00 | 1706,00 | 1581,48 | 1569,52 | 8,70 | 7,87 | 8,70 | 0,00 | -0,82 | 0,82 | |

| Итого | -20,15 | 190,53 | -210,69 |

Анализ рентабельности продаж, приведенный в табл. 2.3, свидетельствует о повышении уровня рентабельности продаж наружных стеновых панелей, панелей для административных зданий, товарного бетона, товарной арматуры, на что повлияли большие темпы роста цен, чем себестоимости. Объем продаж и удельный вес каждого вида продукции в общем объеме не повлияли на изменение рентабельности продукции. Рентабельность ТНП, многопустотного настила, доборных элементов и искусственного камня к 2007г. снизились.

Данные табл. 2.4 свидетельствуют о том, что все виды продукции рентабельны в 2007 гг. Наибольший уровень рентабельности наблюдается по таким видам выпускаемой продукции как наружные стеновые панели, стеновые панели для административных зданий и искусственный камень. Как показали результаты расчетов, к 2007г. произошли следующие изменения в уровне рентабельности продукции: увеличилась рентабельность наружных стеновых панелей, панелей для административных зданий, колонн, рентабельность внутренних стеновых панелей осталась на прежнем уровне, а рентабельность ТНП, хотя и была самой низкой среди всех видов продукции, уменьшилась еще на 3%. Предприятие планирует прекратить производство данного вида продукции в связи с высоким уровнем затрат на его производство и снижением спроса на рынке.

2.2. Анализ финансового состояния предприятия

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразным их размещением и эффективным использованием, финансовыми взаимоотношениями с другими физическими и юридическими лицами, платежеспособностью и финансовой устойчивостью. От оптимальности соотношения собственного и заемного капитала во многом зависят финансовое положение предприятия и его устойчивость. Соотношение собственного и заемного капитала, а также их динамика представлены в таблицах 2.5, 2.6 и 2.7 соответственно.

Таблица 2.5

Динамика структуры капитала

| Источник капитала | Наличие средств, тыс.руб. | Структура средств, % | ||||||||

| 2005 г. | 2006 г. | 2007 г. | отклонение (+,-) | 2005 г. | 2006 г. | 2007 г. | отклонение (+,-) | |||

| 2006 г. | 2007 г. | 2006 г. | 2007 г. | |||||||

| Собственный капитал | 102539 | 113095 | 194451 | 10556 | 81356 | 60,59 | 47,93 | 60,92 | -12,66 | 13,00 |

| Заемный капитал | 66708 | 122875 | 124721 | 56167 | 1846 | 39,41 | 52,07 | 39,08 | 12,66 | -13,00 |

| Итого | 169247 | 235970 | 319172 | 66723 | 83202 | 100,00 | 100,00 | 100,00 |

Таблица 2.6

Динамика структуры собственного капитала

| Источник капитала | Наличие средств, тыс.руб. | Структура средств, % | ||||||||

| 2005 г. | 2006 г. | 2007 г. | отклонение (+,-) | 2005 г. | 2006 г. | 2007 г. | отклонение (+,-) | |||

| 2006 г. | 2007 г. | 2006 г. | 2007 г. | |||||||