Контрольная работа: Экономико-математическое моделирование

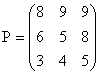

1. Определить нижнюю и верхнюю цену игры, заданной платежной матрицей

Имеет ли игра седловую точку?

Решение:

Найдем по каждой строчке платежной матрицы минимальное число αi = min (αi1, αi2, αi3) – это гарантированный выигрыш игрока А, при выборе им соответствующей стратегии. Чтобы получить максимально возможный гарантированный выигрыш, игрок А должен выбрать ту стратегию, для которой αij имеет максимальное значение – α = max(α1, α2, α3) – это нижняя цена игры.

Для игрока В выберем по каждому столбцу максимальное число βj = max(α1j, α2j, α3j) – это гарантированный проигрыш игрока В при выборе им стратегии Вj. Найдем минимальное из этих чисел β = min (β 1, β 2, β 3) – это верхняя цена игры. Занесем полученные данные в таблицу 1.

Нижняя цена игры α = 8 равна верхней цене игры β = 8. Значит, игра имеет седловую точку. Для игрока А оптимальная стратегия – А1, для игрока В оптимальная стратегия – В1.

Ответ: α = β = 8, игра имеет седловую точку, оптимальные стратегии (А1, В1).

Таблица 1 – Определение цены игры платежной матрицы

|

В1 |

В2 |

В3 |

||

|

А1 |

8 | 9 | 9 |

α1 = min (8, 9, 9) = 8 |

|

А2 |

6 | 5 | 8 |

α2 = min (6, 5, 8) = 5 |

|

А3 |

3 | 4 | 5 |

α3 = min (3, 4, 5) = 3 |

|

β1 = max(8, 6, 3) β1= 8 |

β2 = max(9, 5, 4) β2= 9 |

β3 = max(9, 8, 5) β3= 9 |

α = max(8, 5, 3) = 8 β = min (8, 9, 9) = 8 |

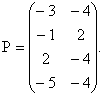

2. Решить графически игру, заданную платежной матрицей

Решение:

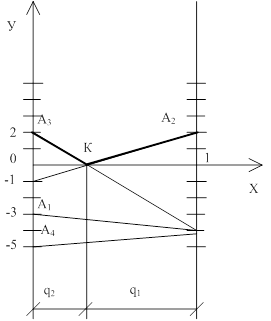

Дана игра 4 х 2 , то есть у игрока А имеется 4 стратегии, а у игрока В – 2. Поэтому, будем решать игру для игрока В. Построим оси: ОХ – на ней будем отмечать вероятности, с которыми игрок использует ту или иную стратегии, и ОУ – на ней будем откладывать цену игры. На расстоянии единица от оси ОУ проведем еще ось параллельную ей, как показано на рисунке 1.

Если игрок А выбирает стратегию А1, то игрок В, используя свои стратегии с вероятностями (q1, q2), будет проигрывать, в среднем, q1∙α11+q2∙α12 = q1∙(-3) +q2∙(-4). Отметим на оси ОУ α11 = -3, а на оси ей параллельной α12 = -4 и соединим эти точки прямой линией – она показывает, сколько, в среднем, получает игрок В, если А использует стратегию А1, а В чередует стратегии В1 и В2 с некоторыми вероятностями (q1, q2). Аналогично отмечаем на оси ОУ точку -1, а на параллельной ей оси – точку 2 и соединяем отрезком. Получаем линию, показывающую, сколько, в среднем, получает игрок В, если А выбрал стратегию А2. Точно также для А3 и А4.

Для игрока В надо выбрать верхнюю границу, так как он должен рассчитывать, что А выберет ту стратегию, которая соответствует наибольшему проигрышу для игрока В. На рисунке 1 это ломанная А3КА2, выделенная толстой линией. Игроку В следует выбрать ту смешанную стратегию, которая соответствует наименьшему проигрышу для В – точка К. Это точка пересечения прямых, соответствующих стратегиям А3 и А2. Выпишем уравнения этих прямых.

Прямая (А3 А3) проходит через точки с координатами (0;2) и (1;-4). Уравнение этой прямой запишется в следующем виде:

![]()

Уравнение прямой (А2 А2), проходящей через точки (0;-1) и (1;2), запишется в следующем виде:

Рисунок 1 –Графическое решение

![]()

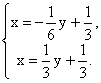

Точка К – точка пересечения этих прямых, имеет координаты, удовлетворяющие системе:

Решение системы: ![]()

Следовательно, цена игры ν = 0, оптимальная стратегия для игрока В:

![]()

Для игрока А, стратегии А1 и А4 будут не активными, игроку А не выгодно их использовать. Максимально возможный выигрыш, равный цене игры ν = 0, игрок А будет получать, используя стратегии А2 и А3. Найдем оптимальную смешанную стратегию для игрока А из следующей системы, учитывая, что А1 и А4 не активные стратегии, то есть р1 = р4 = 0:

Ответ: Цена игры ν = 0, оптимальные

стратегии игроков ![]()

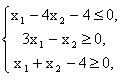

3. Решить геометрически следующую задачу линейного программирования:

![]() при ограничениях:

при ограничениях:

![]()

Решение:

Построим область

ограничений. Строим прямую (1): x1 – 4x2 - 4 = 0 по двум точкам, координаты которых удовлетворяют

уравнению: (8; 1), (4; 0), как показано на рисунке 2. Проверяем, какая

полуплоскость удовлетворяет неравенству ![]() ,

для этого подставим значение произвольной точки (0; 0) в это неравенство,

получим

,

для этого подставим значение произвольной точки (0; 0) в это неравенство,

получим ![]() - выполняется. Аналогичным

способом строим прямые (2):

- выполняется. Аналогичным

способом строим прямые (2): ![]() и (3):

и (3): ![]() , выделяем «бородой»

области значений x1, x2, удовлетворяющие условиям

, выделяем «бородой»

области значений x1, x2, удовлетворяющие условиям ![]() и

и

![]() . На рисунке 2 изображена

область, удовлетворяющая представленной в условиях задачи системе. Заметим, что

. На рисунке 2 изображена

область, удовлетворяющая представленной в условиях задачи системе. Заметим, что

![]() и одно из неравенств

системы -

и одно из неравенств

системы - ![]() , тогда, очевидно, функция F принимает значения интервала

, тогда, очевидно, функция F принимает значения интервала ![]() , но

, но ![]() , тогда Fmax =

, тогда Fmax = ![]() .

.

Ответ: Fmax = ![]() .

.

Рисунок 2 – Графическое решение

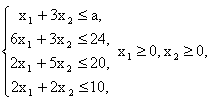

4. Для выпуска двух видов продукции А и В предприятие использует 4 вида ресурсов, все данные представлены в следующей таблице:

| Вид ресурса | Расход ресурсов для выпуска одного изделия | Наличие ресурса | |

| А | В | ||

| Рабочая сила | 1 | 3 | 3 |

| Сырье | 6 | 3 | 24 |

| Оборудование | 2 | 5 | 20 |

| Производственные ресурсы | 2 | 2 | 10 |

Прибыль от реализации единицы продукции А и В составляет 50 и 70 ДЕ, соответственно. Предприятие может нанять людей на работу, а увольнять людей не разрешается. Составить план выпуска продукции, чтобы прибыль от ее реализации была максимальной. Сколько человек придется нанять?

Решение:

Обозначим x1, x2 – число единиц продукции соответственно А и В, запланированных к производству. По условию для их изготовления потребуется (1∙ x1 + 3∙ x2) единиц ресурса «Рабочая сила», (6∙ x1 + 3∙ x2) единиц ресурса «Сырье», (2∙ x1 + 5∙ x2) единиц ресурса «Оборудование», (2∙ x1 + 2∙ x2) единиц ресурса «Производственные ресурсы». Так как потребление всех этих видов ресурсов не должно превышать наличие ресурсов, то связь между потреблением ресурсов и их запасами выразится системой неравенств:

где а ≥ 3 и а – целое число (количество работников).

Суммарная прибыль стремиться к максимальному значению:

![]()

Все значения x1 и x2 лежат в I четверти, а функция F – луч, исходящий из точки (0; 0) под углом α к оси ОX1, где ![]() т.е.

т.е. ![]() - функция прибыли F. Строим графическое решение для

неравенств (2):

- функция прибыли F. Строим графическое решение для

неравенств (2): ![]() , (3):

, (3): ![]() , (4):

, (4): ![]() , как это показано на

рисунке 3.

, как это показано на

рисунке 3.

Максимально возможная

прибыль из графического решения в точке К, координаты которой находим из

системы:

С учетом, x1, x2 – целые числа (только конечный

продукт можно продать и получить прибыль), находим: при х1 = х2

= 2 возможно получение максимальной прибыли ![]() Подставив

х1 = х2 = 2 в неравенство (1):

Подставив

х1 = х2 = 2 в неравенство (1): ![]() , получим

, получим ![]() ,т.е. а = 8. Необходимо

дополнительно нанять 8 – 3 = 5 человек.

,т.е. а = 8. Необходимо

дополнительно нанять 8 – 3 = 5 человек.

Ответ: Максимально возможная прибыль 240 ДЕ возможна при производстве изделий А – 2шт. и изделий В – 2 шт., при этом придется дополнительно нанять 5 работников.

Рисунок 3 – Графическое решение

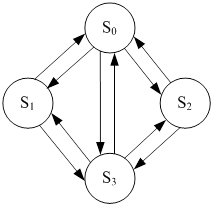

5. Построить граф состояний следующего случайного процесса: система состоит из двух аппаратов по продаже билетов, каждый из которых в случайный момент времени может быть либо занятым, либо свободным.

Решение:

Система может находиться в четырех состояниях, так как у каждого аппарата по продаже билетов есть два состояния (быть занятым или свободным). Пусть S0 – оба аппарата заняты; S1 – 1-ый занят, 2-ой свободен; S2 – 1-ый свободен, 2-ой занят; S3 – оба аппарата свободны. Построим граф состояний, отметив на нем все возможные состояния кругами, а возможные переходы из состояния в состояние обозначим стрелками. Получаем, что переход из S0 в S3 возможен либо через S1, либо через S2, либо напрямик, как показано на рисунке 4.

Рисунок 4 – Граф состояний аппаратов по продаже билетов

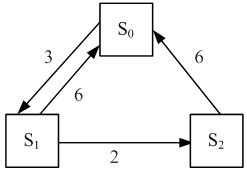

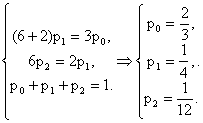

6. Найти предельные вероятности для системы S, граф которой изображен на рисунке.

Решение:

В теории случайных процессов доказывается, что если число состояний системы конечно и из каждого из них можно (за конечное число шагов) перейти в любое другое состояние, то предельные вероятности существуют. Их можно найти из уравнений Колмогорова, составив систему по данному размеченному графу состояний, по следующему правилу:

Слева в уравнении стоит предельная вероятность данного состояния pi, умноженная на суммарную интенсивность всех потоков, ведущих из данного состояния, а справа – сумма произведений интенсивностей всех потоков, входящих в данное состояние, на вероятности тех состояний, из которых эти состояния выходят.

Кроме этого надо

учитывать, что сумма всех вероятностей данной конечной системы равна единице.

Составим уравнения для состояний S1 и S2 (уравнение для состояния S0 – «лишнее»):

Ответ: Система примерно 66,67% времени пребывает в состоянии S0, 25% - в состоянии S1 и 8,33% времени находится в состоянии S2.

7. Найти валовой выпуск для сбалансированной многоотраслевой экономики в модели Леонтьева, если дана матрица прямых затрат А и вектор конечного потребления У:

![]()

Решение:

Для сбалансированной многоотраслевой экономики выполняется следующее соотношение:

![]()

| где | Х | - | вектор валового выпуска; |

| У | - | вектор конечного потребления; | |

| А | - | матрица прямых затрат. |

Выразим валовой выпуск через конечное потребление и матрицу затрат:

![]()

Находим матрицу, обратную к (Е – А):

![]()

![]()

![]()

Найдем валовой выпуск:

Х = ![]()

Ответ: Валовой выпуск равен (811,3; 660,4).

*При решении задач использовался источник:

Алесинская Т.В. Учебное пособие по решению задач по курсу "Экономико-математические методы и модели". - Таганрог: Изд-во ТРТУ, 2002. - 153 с.

| Модели и методы принятия решений | |

|

Содержание Вступление 1. Оптимизация решений динамическими методами 2. Динамическая оптимизация в планировании работ 3. Задачи принятия решений в ... Фирма обеспечивает поставку товаров для продажи с базы А0 в четыре торговые точки А1, А2, А3, А4. Эти неравенства выражают требования, чтобы каждая из стадий работ на объекте А2 начиналась лишь после окончания работ соответствующих стадий на объекте А1. |

Раздел: Рефераты по экономико-математическому моделированию Тип: контрольная работа |

| Линейное и динамическое программирование | |

|

Линейное программирование. Задача линейного оптимального планирования - один из важнейших математических инструментов, используемых в экономике ... L(x1,x2,x3,x4)=48xl+30x2+29x3+10x4 max Z(y1,y2,y3,y4)=198yl+96y2+228y3 min А(а1,а2,а3)=(40;45;70); В(b1,b2,b3)=(48;30;29;40); 3 6 4 3 |

Раздел: Рефераты по математике Тип: реферат |

| Курс лекций по теории вероятностей | |

|

Раздел 1. Классическая вероятностная схема 1.1 Основные формулы комбинаторики В данном разделе мы займемся подсчетом числа "шансов". О числе шансов ... Говорят, что случайная величина ѭ имеет гипергеометрическое распределение с параметрами n, N и K, K N, n N если ѭ принимает целые значения от max (0, N - K - n ) до min (K ,n ) с ... Пусть х R, и область Dx R2 состоит из точек (x1 x2 ) таких, что g (x1 x2 ) < x. Тогда случайная величина ѭ = g(ѭ1 , ѭ2). имеет функцию распределения |

Раздел: Рефераты по математике Тип: реферат |

| Система математических расчетов MATLAB | |

|

ГОСУДАРСТВЕННЫЙ ИНЖЕНЕРНЫЙ УНИВЕРСИТЕТ АРМЕНИИ MATLAB УЧЕБНОЕ ПОСОБИЕ Гаспарян Олег Николаевич Д.т.н, с.н.с 2005 СОДЕРЖАНИЕ Система математических ... До-пустим, мы измерили величину y для некоторых значений двух параметров x1 и x2 и полу-чили следующие результаты где А1, А2 и т.д. являются объединяемыми массивами. а dim есть размерность, вдоль которой они объединяются. |

Раздел: Рефераты по информатике, программированию Тип: учебное пособие |

| Матричные антагонистические игры с нулевой суммой в чистых стратегиях | |

|

... ситуации приводят к различным видам игр. Игры различаются по целому ряду признаков: по количеству участвующих в них игроков, по количеству возможных ... т.е. определяется max выигрыш игрока 1, при условии, что игрок 2 применит свою j-ю чистую стратегию, затем игрок 2 отыскивает свою j=j стратегию, при которой игрок 1 получит min ... min Z = min 1/V = min (x1 + x2 + . + xm) |

Раздел: Рефераты по математике Тип: курсовая работа |