Курсовая работа: Разработка организационного проекта предприятия по повышению эффективности бизнеса

Министерство образования и науки РФ

Санкт-Петербургский Государственный Университет Технологий и Дизайна

Кафедра менеджмента

Курсовая работа

на тему: Разработка организационного проекта предприятия по повышению эффективности бизнеса

Санкт – Петербург 2008

Резюме

ООО «Изабелла плюс» работает на рынке хлебобулочных и кондитерских изделий более 5 лет и сумела завоевать симпатии покупателей. Нашу продукцию всегда отличали такие потребительские качества как свежесть и низкая цена.

Главная задача, стоящая перед ООО «Изабелла плюс» - расширение рынка сбыта продукции и укрепление завоеванных позиций с помощью расширения ассортимента производимых товаров.

В рыночных условиях залогом выживаемости и основой стабильного положения предприятия служит его финансовое состояние. Если предприятие финансово устойчиво, платежеспособно, то оно имеет ряд преимуществ перед другими предприятиями того же профиля для получения кредитов, привлечения инвестиций, в выборе поставщиков и в подборе квалифицированных кадров. Чем выше устойчивость предприятия, тем более оно независимо от неожиданного изменения рыночной конъюнктуры и, следовательно, тем меньше риск оказаться на краю банкротства.

Предмет работы – Разработка организационного проекта предприятия по повышению эффективности бизнеса. Объектом исследования является Общество с Ограниченной Ответственностью «Изабелла - плюс».

Цель работы заключается в выявлении запаса источников собственных средств и выработке мероприятий по совершенствованию управления финансовыми ресурсами, а также выявлении резерва повышения качества управления дебиторской задолженностью.

Задачей работы является: оценить структуру хозяйственных средств предприятия и источников их формирования; определить наличие источников средств для формирования запасов и затрат; оценить финансовую устойчивость предприятия; а также разработать модель оптимизации финансовых ресурсов предприятия.

План

Краткая характеристика предприятия

Характеристика реализуемой продукции

Организационная структура предприятия

Мотивация персонала

Описания состояния товарного рынка по товару производимому ООО «Изабелла-плюс»

Анализ состояния внутренней и внешней среды предприятия

Составления профиля среды

Анализ финансовой устойчивости

Пути улучшения финансового состояния предприятия

ООО «Изабелла плюс»

Разработка целей предприятия и построение дерева решений с определением приоритетностей целей и решений

Заключение

Список использованной литературы

Краткая характеристика предприятия

В начале своей деятельности, с 1996 года, основным видом деятельности организации являлась розничная торговля продуктами питания. Имея на балансе предприятия четыре торговых точки, впоследствии ставшими фирменными магазинами, общей торговой площадью в 297 кв.м. организация характеризовала себя как стабильную торговую сеть. Руководство с того момента не поменялось. Считая торговую деятельность не достаточно рентабельной в условиях рыночной экономики того времени, экспериментально, а впоследствии и стационарно, управление организации, однозначно, приняло решение внедрить и осуществить пищевую деятельность т.е. выпечка хлебобулочных и кондитерских изделий.

Характеристика реализуемой продукции

ООО «Изабелла-плюс» производит реализацию, как закупочной готовой продукции, так и продукцию собственного производства. Реализация осуществляется в собственных магазинах, расположенных в разных частях города Черкесск. Реализуемой закупочной продукцией являются алкогольные и безалкогольные, газированные и негазированные напитки; молочная продукция; мясо и мясные изделия; фрукты, овощи и другие продукты народного потребления. Из собственного производства ООО «Изабелла-плюс» предлагает различные хлебобулочные изделия, и большой выбор кондитерской продукции.

Качество такого продукта, как хлебобулочные изделия, торты и пирожное, в настоящее время довольно легко варьировать, улучшать, при помощи всевозможных добавок, концентратов и пр. Хлебобулочные изделия, торты и пирожное, который в России являются одним из основных продуктов питания, очень сильно изменился в последние годы - расширился ассортимент. Резко возросло количество препаратов, с помощью которых возможно хлеб из низших сортов муки «преобразовать» в высококачественные сорта, используя специальные улучшители, наполнители и т.п.

ООО «Изабелла-плюс» выпускает хлебобулочные и кондитерские изделия, вырабатываемых из высокосортной муки, отличающихся хорошим вкусом, высокой калорийностью, легкостью усвоения.

Развитие хлебопекарной промышленности осуществляется на базе внедрения новой техники, прогрессивной технологии, увеличения выработки хлеба и булочных изделий с различными добавками и улучшителями, повышающими их биологическую ценность и качество.

Организационная структура предприятия

Полное название предприятия: ООО «Изабелла-плюс»

Адрес: КЧР, г.Черкесск, ул.Фрунзе, 11;

Телефон: 3-98-25

Индекс: 369000;

Организационно-правовая форма: Общество с ограниченной ответственностью

Форма собственности – частная

Директор – Лафишев В. Ш.

Главный бухгалтер – Унежева С. П.

ООО «Изабелла-плюс» осуществляет производственно-торговую деятельность согласно Устава предприятия.

За организацию финансовой работы и бухгалтерского учета в организации отвечает директор. Для ведения в организации финансовой службы и учета (статистического, оперативно-технического и бухгалтерского) организуется бухгалтерия в виде самостоятельного специализированного структурного подразделения, которое входит в состав управления. Бухгалтерская служба состоит из бухгалтерии и экономического бюро. В соответствии с Законом РФ “О бухгалтерском учете” руководитель организации вправе назначить главного бухгалтера, который непосредственно подчиняется ему.

Директор контролирует выполнение требований главного бухгалтера по предоставлению всеми службами подразделения, имеющими отношение к учету, документов и сведений, оформленных надлежащим образом.

Директор организации утверждает разработанные специалистами сметы, бюджеты, утверждает после согласования с привлечением соответствующих специалистов учетную политику, разрабатываемую главным бухгалтером, утверждает план документооборота, внутренние предписания (инструкции) по ведению бухучета, инвентаризации, составлению и анализу внутренней бухгалтерской и внешней финансовой отчетности.

В своей повседневной деятельности бухгалтерия руководствуется законами, указами, положениями, инструкциями и рекомендациями высших органов государственной власти РФ по вопросам учета, а также решениями местных органов власти и внутренними распоряжениями директора, при соблюдении приоритета законодательных актов.

Подразделения и службы организации несут полную ответственность совершаемых операций и правильность их оформления.

Таб.1.Структура функций управления

| Главный бухгалтер | Организует систему планирования, учета и анализа расходов на предприятии в соответствии с его деятельностью и персонально отвечает за поставленные, организацию и ведение учета, содержание отчетности, всего процесса бух. учета и контроля. |

| Зам главного бухгалтера | Отвечает за ведение и состояние учета, выполнение плановых и аналитических работ возложенных на финансовую службу, выполнение кассовых и банковских операций, составление отчетности. |

| Бухгалтер по расчетам с персоналом | Расчет оплаты труда, учет прочих расчетов с работниками предприятиями и нештатными сотрудниками с выдачей сводных ведомостей по начислению з/платы и удержанием и выдачей разовых справок по запросам сотрудников, составление отчетов в соц. фонды. |

| Бухгалтер по учету расчетов с поставщиками, подрядчиками. | Учет поступления и выбытия ОС и материальных ценностей, их хранение и использование, расчеты с поставщиками и подрядчиками. |

| Кассир – инкассатор | Ведение кассово–банковских операций. |

| Отдел маркетинга | анализ внутренней и внешней среды, анализ конкурентов, сегментирование рынка и позиционирование товара, ценообразование, формирование ассортимента и формулирование требований к качеству продукции и обслуживанию клиентов, продвижение продукции, формирование и поддержание имиджа предприятия и торговых марок. |

| Отдел снабжения и сбыта | Перечень и основные показатели заключенных договоров с поставщиками и подрядчиками с покупателями и заказчиками, документы на отпуск, отгрузку, акты на сдачу работ, услуг. |

| Секретарь референт | ведение телефонных переговоров, регулирование потоков посетителей, составление проектов документов. Выполнение контрольных функции - следит за тем, чтобы поручения руководства выполнялись точно и своевременно. |

| Отдел кадров | Организация работы по обеспечению фирмы кадрами рабочих, специалистов и служащих требуемых специальностей и квалификаций в соответствии с планами по труду и заработной плате, их изучение, расстановка, подготовка и воспитание. |

| Отдел по техническому обеспечению | обеспечение предприятия всеми необходимыми для его производственной деятельности материальными ресурсами требуемого качества и их рациональное использование с целью сокращения издержек производства и получения максимальной прибыли. |

| Отдел закупок | закупка товаров, заключение контрактов на поставку продукции, решение вопросов выбора поставщика, устанавливание требования к качеству продукции и т. д. |

| Склад | концентрация запасов, их хранение и обеспечение бесперебойного и ритмичного снабжения заказов и потребителей. |

| Транспортный цех | Внутренняя и внешняя перевозка продукции |

| Производство | Производство продукции по стандарту предприятия |

Мотивация персонала

ООО «Изабелла-плюс» проводит комплекс совместных работ по формированию системы мотивации и стимулирования персонала.

1. Формирование системы мотивации и стимулирования персонала реализуется через изучение структуры мотивации персонала организации, разработку и внедрение как материальных, так и нематериальных компонентов мотивации и стимулирования. Система мотивации строится в строгом соответствии со стратегией развития организации, видением руководства компании стратегии управления персоналом и кадровой политики, а также текущего состояния системы управления персоналом компании.

2. Система мотивации и стимулирования персонала строго дифференцируется по уровням персонала, на который она направлена и отличается гибкостью и способностью к трансформации и тиражированию.

3. Формирование системы мотивации и стимулирования персонала направлено на модернизацию и реорганизацию существующей системы оплаты и компенсаций, льгот и социального обеспечения персонала компании, создание эффективной модели системы мотивации и стимулирования, отвечающей современным технологиям управления персоналом. Система мотивации и стимулирования персонала, как и другие процессы в управлении персоналом требует четкой регламентации деятельности.

4. Формирование системы мотивации и стимулирования строится на следующих основных принципах:

ü Системность

ü Структурированность

ü Организованность

ü Гибкость, способность к трансформации и тиражированию

ü Результативность

ü Эффективность

ü Последовательность

ü Наличие обратной связи

5. Формирование системы мотивации и стимулирования предполагает использование современных технологий управления персоналом, основанных на опыте отечественных и зарубежных компаний аналогичного профиля деятельности.

6. Организационно-методическая подготовка и практическое осуществление мероприятий по формированию системы мотивации и стимулирования осуществляется в тесной взаимосвязи с Заказчиком, что предполагает согласование всех этапов работ, регулярную и своевременную отчетность по осуществляемым мероприятиям.

В результате системного и комплексного подхода к формированию системы мотивации и стимулирования персонала повышается уровень производительности труда, налаживается система планирования и контроля. Качественно сформированная и отлаженная система мотивации и стимулирования персонала становится фундаментом стабильности и конкурентоспособности организации.

Описания состояния товарного рынка по товару производимому ООО «Изабелла-плюс»

Основной специализацией предприятия ООО «Изабелла-плюс» является производство и реализация хлебобулочной и кондитерской изделий.

Таб.2.Прайс-Лист на хлебобулочные и кондитерские изделия

|

Наименование |

Вес, гр. |

Цена, руб. |

|

Хлебобулочные изделия |

||

| Хлеб «Кирпич» | 450 | 12-00 |

| Хлеб пшеничный круглый | 500 | 13-00 |

| Хлеб ржаной | 800 | 15-50 |

| Хлеб «день и ночь» | 800 | 17-00 |

| Булочка смаком | 100 | 6-00 |

| Булочка с джемом | 100 | 5-00 |

| Лебедь | 100 | 5-00 |

| Булочка с изюмом | 100 | 5-00 |

| Булочка с кокосом | 100 | 5-00 |

| Пирожок с капустой | 100 | 6-00 |

| Слойка с повидлом | 120 | 5-00 |

| Ватрушка с творогом | 100 | 6-00 |

| Рогалики с присыпкой | 100 | 5-00 |

| Плюшка | 100 | 5-00 |

| Булочка с вишней | 85 | 7-50 |

| Булочка с клубникой | 85 | 7-50 |

| Булочка со смородиной | 85 | 7-50 |

| Булочка со сгущенкой | 60 | 6-00 |

| Булочка с кунжутом | 100 | 5-00 |

| Пирог с фруктами | 1000 | 55-00 |

| Мютаки Шемахинские | 1000 | 60-00 |

|

Кондитерские изделия: торты/пирожное |

||

| Бисквитно-кремовый | 800 | 105-00 |

| Подарочный | 800 | 105-00 |

| Трюфель | 800 | 105-00 |

| Прага | 800 | 125-00 |

| Фантазия | 800 | 105-00 |

| Сказка | 1000 | 105-00 |

| Кофе | 800 | 105-00 |

| Мечта | 800 | 135-00 |

| Нежность | 800 | 125-00 |

| Ламбада | 800 | 130-00 |

| Тирамиссу | 800 | 135-00 |

| Наполеон | 800 | 130-00 |

| Пирожное в ассортимен. | 75 | 11-00 |

| Слоеное | 75 | 13-00 |

| Рулетики | 75 | 11-00 |

| Картошка | 11-00 |

ООО «Изабелла-плюс» в лице Генерального директора принята декларация о соответствии хлеба в ассортименте, хлебобулочных изделий в ассортименте и кондитерских изделий в ассортименте на основании Протокола испытаний Управления Госторгхлебинспекции по Карачаево-Черкесской республике. Т.е. имеющееся оборудование позволяет в существующих условиях производить качественные товары.

В организации ООО «Изабелла-плюс» разработаны и функционируют процессы, необходимые для обеспечения жизненного цикла продукции (хлеба, тортов) (рис.2).

Бизнес-процесс выпечки хлеба и производства тортов начинается с поступления сырья для производства. Менеджер по снабжению обеспечивает поставку ингредиентов в достаточном количестве от поставщиков. Мастер смены формирует заявку по мере использования ингредиентов. Производственный учет автоматизирован во всех основных цехах. Налажен учет выработки готовой продукции и полуфабрикатов, их перемещения в экспедицию. В системе также формируются и отрабатываются акты списания и оприходования готовой продукции и составляются отчеты для бухгалтерии. В планово-экономическом отделе полностью автоматизирован учет готовой продукции.

Модель подпроцесса производства хлеба представлена на рисунке 3.

Подпроцесс производства хлеба начинается с получения ингредиентов, их дозировки, рассчитанной в соответствии с технологической картой продукта.

Изготовление закваски можно выделить отдельным подпроцессом – это еще не тесто, уже не ингредиенты. Закваска изготовляется из дрожжей, сбраживается.

Изготовление теста включает процесс замешивание оставшихся ингредиентов – мука, пищевые добавки и др. на данном этапе технологически определяется сортность хлеба.

Подпроцесс формования обеспечивает выкладку хлеба в формы для выпечки. Термическая обработка - это и есть непосредственно выпечка. Важно выбрать оптимальный температурный режим.

Также как и процесс изготовления хлеба, процесс изготовления тортов начинается с получения ингредиентов, каких используется гораздо больше, чем для изготовления хлеба. Снабжение также обеспечивает менеджер по снабжению магазина. Заявку формирует начальник кондитерского цеха.

Следующим этапом является замешивание ингредиентов в соответствии с технологией производства и выпечка коржей. Параллельно данному процессу происходит процесс изготовления прослойки. Далее прослойка и коржи соединяются, украшаются.

Контроль качества должен производится на каждом этапе производства товара. Неоптимально выбранный температурный режим для выпечки обусловит разломы на корочке, нерпопекание, непривычный цвет, вкус, неправильное формование – мы не увидим товар привычной формы и веса, закваска и замес – технологическая основа, благодаря которой наш товар имеет вкус, цвет, пищевую и энергетическую ценность, пористость.

Т.е. в процессе выпечки хлеба, хлебобулочных и кондитерских изделий контролируемыми параметрами, подлежащими мониторингу, определяющими их качество, являются масса, объем, время и температура.

Производство хлеба, хлебобулочных и кондитерских изделий осуществляться как на оборудовании ведущих зарубежных фирм «Бэпэкс –ХУТТ», «Антон Олерт» (Германия), «Реон» (Япония), так и на отечественном оборудовании.

К сожалению, на радость нашим конкурентам, у продукции производимой ООО «Изабелла-плюс» есть существенные минусы, которые дают возможности роста конкурентоспособности товара других предприятий. Основными недостатками у большинства товаров, является низкий срок реализации и отсутствие упаковки.

Возможности повышения конкурентоспособности товара и предприятий в целом на основе анализа рыночной ситуации и основных конкурентов приводится в таблице 3:

Таб.3.Анализ отличительных особенностей конкурентов

| Характеристика товара | Конкуренты | ||

| 1.ООО «Изабелла плюс» | 2. ООО «Даханаго» | 3 | |

| 1 | 2 | 3 | 4 |

| Качество | + | - | |

| Отличительные преимущества | |||

| Управление технологическим процессом | -/+ | + | |

| Используемые технологии | - | + | |

| Используемое технологическое оборудование | - | + | |

| Используемые сырье, основные материалы | + | - | |

| Формирование ассортимента | - | + | |

| Производственный персонал предприятия | Меньше | Больше | |

| Наличие стандартов продукции и производства |

Сертификат качества; Сертификат безопасности |

Сертификат качества; Сертификат безопасности |

|

| Цена на продукцию | Среднее | Выше среднего | |

| Продажи | |||

| Опыт продаж на экспорт | нет | Нет | |

| Объем продаж | меньше | Больше | |

| Условие оплаты проданного товара | Нал | Нал,инкасс,без нал. |

Изучение конкурентов, т.е. тех, с кем организации приходится бороться за покупателя и за ресурсы, которые она стремится получить из внешней среды, чтобы обеспечить свое существование, занимает особое и очень важное место в стратегическом управлении. Такое изучение направлено на то, чтобы выявить слабые и сильные стороны конкурентов и на базе этого построить свою стратегию конкурентной борьбы.

Конкурентная среда формируется не только внутриотраслевыми конкурентами, производящими аналогичную продукцию и реализующими ее на одном и том же рынке. Субъектами конкурентной среды являются и те фирмы, которые могут войти на рынок, а также те, которые производят замещающий продукт. Кроме них на конкурентную среду организации оказывают заметное влияние покупатели ее продукта и поставщики, которые, обладая силой к торгу, могут заметно ослабить позицию организации.

Многие фирмы не уделяют должного внимания возможной угрозе со стороны вновь пришедших на их рынок и поэтому проигрывают в конкурентной борьбе именно им. Об этом очень важно помнить и заранее создавать барьеры на пути вхождения потенциальных пришельцев. Такими барьерами могут быть углубленная специализация в производстве продукта, низкие издержки за счет эффекта масштаба производства, контроль над каналами распределения, использование местных особенностей, дающих преимущество в конкуренции, и т.п. Однако очень важно хорошо знать то, какие барьеры могут остановить или помешать потенциальному пришельцу выйти на рынок, и воздвигать именно эти барьеры.

Очень большой конкурентной силой обладают производители замещающей продукции. Особенность трансформации рынка в случае с появлением замещающего продукта состоит в том, что, если им был убит рынок старого продукта, то он уже обычно не поддается восстановлению. Поэтому для того чтобы суметь достойно встретить вызов со стороны фирм, производящих замещающий продукт, организация должна иметь достаточный потенциал для перехода к созданию продукта нового типа.

Анализ состояния внешней и внутренней среды предприятия

Любое сегментирование начинается со всестороннего изучения рыночной ситуации, в которой работает компания, и оценки типов возможностей и угроз, с которыми она может столкнуться. Отправной точкой для подобного обзора служит SWOT-анализ, один из самых распространенных видов анализа в маркетинге. Проще говоря, SWOT-анализ позволит нам выявить и структурировать сильные и слабые стороны предприятия, а также потенциальные возможности и угрозы. Достигается это за счет того, что мы должны сравнивать внутренние силы и слабости своей компании с возможностями, которые дает нам рынок.

В этой главе будут рассмотрены сильные и слабые стороны, возможности и угрозы по отношению к изучаемым сегментам или рынкам. Для определения относительной важности каждой из перечисленных составляющих SWOT необходим обширный ряд входных данных.

Простейшая форма представления результатов SWOT-анализа приведена на таб. 5: перечисляются сильные и слабые стороны, возможности и угрозы.

Таб.4. Матрица SWOT

| Возможности | Угрозы | |

|

Сильны стороны: 1.Опытные и предприимчивые руководители; 2.Уникальные высококачественные продукты по средним ценам; 3.Использование органического сырья, экологически чистых натуральных ингредиентов; 4.Квалифицированный, хотя и малочисленный штат. Низкая текучесть кадров; 5.Постоянные усилия по обеспечению высокого качества поставляемых продуктов. |

СиВ: 1.Добавление сопутствующих товаров; 2.Оригинальное имя и упаковка; 3.Постоянно увеличивающийся доход потребителей увеличивает спрос; 4.Расширение ассортимента; 5. Выход на новые рынки или сегменты рынка; 6.Расширение производственной линии; |

СиУ: 1. Недостаток спроса; 2.Отказ регулирующих органов в получении необходимых разрешений; 3. Возможность появления новых конкурентов; 4. Изменение потребностей и вкуса покупателей; |

|

Слабые стороны: 1.Небольшой размер фирмы может ограничить ее возможности; 2.Отсутствие осведомленности и канала в общенациональном масштабе; 3.Если уйдут ключевые сотрудники возникнет большая проблема; 4.Ограниченные по сравнению с крупными компаниями ресурсы могут ограничить возможность роста; 5.Отсутствие упаковки |

СлВ: 1.Технологические достижения позволяют хлебопекарням достигать уровня экономии, присущего крупным конкурентам; 2.Высокие стандарты, регулируемые ГОСТами, устраняют конкуренцию со стороны компаний-однодневок. |

СлУ: 1.Возрастающее конкурентное давление; 2.Неблагоприятные демографические изменения; 3. возрастание силы торга у покупателей и поставщиков. |

Выделяется два блока (сильные стороны, слабые стороны), в которые соответственно выписываются все выявленные на первом этапе анализа стороны организации. В верхней части матрицы также выделяется два блока (возможности и угрозы), в которые выписываются все выявленные возможности и угрозы. На пересечении блоков образуется четыре поля: СИВ (сила и возможности); СИУ (сила и угрозы); СЛВ (слабость и возможности); СЛУ (слабость и угрозы). На каждом из полей исследователь должен рассмотреть все возможные парные комбинации и выделить те, которые должны быть учтены при разработке стратегии поведения организации.

В отношении тех пар, которые были выбраны с поля СИВ, следует разрабатывать стратегию по использованию сильных сторон организации для того, чтобы получить отдачу от возможностей, которые появились во внешней среде. Для тех пар, которые оказались на поле СЛВ, стратегия должна быть построена таким образом, чтобы за счет появившихся возможностей попытаться преодолеть имеющиеся в организации слабости. Если пара находится на поле СИУ, то стратегия должна предполагать использование силы организации для устранения угрозы. Наконец, для пар, находящихся на поле СЛУ, организация должна вырабатывать такую стратегию, которая позволила бы ей как избавиться от слабости, так и попытаться предотвратить нависшую над ней угрозу.

Вырабатывая стратегии, следует помнить, что возможности и угрозы могут переходить в свою противоположность. Так, неиспользованная возможность может стать угрозой, если ее использует конкурент. Или наоборот, удачно предотвращенная угроза может открыть перед организацией дополнительные возможности в том случае, если конкуренты не смогли устранить эту же угрозу.

Итак, после проведения SWOT-анализа более четко представляются преимущества и недостатки компании, ситуация на рынке. Это позволит выбрать оптимальный путь развития, избежать опасностей и максимально эффективно использовать имеющиеся в распоряжении ресурсы, попутно пользуясь предоставленными рынком возможностями. Для успешного анализа окружения организации методом СВОТ важно не только уметь вскрывать угрозы и возможности, но и уметь оценивать их с точки зрения важности и степени-влияния на стратегию организации. Следующим шагом следует провести анализ, на основе которого устанавливается степень влияния возможностей и вероятность их использования организацией и аналогично степень влияния угроз, и вероятность их реализации.

Для оценки возможностей применяется метод позиционирования каждой конкретной возможности на матрице возможностей

Таб.5.Влияние возможностей на предприятии

|

Вероятность |

Влияния возможностей на предприятии |

|||

|

Сильное |

Умеренное |

Малое |

||

|

Вероятность использования возможностей |

Высокая |

1.Оригинальное имя и упаковка; 2.Расширение ассортимента |

1.Выход на новые рынки или сегменты рынка |

|

|

Средняя |

1.Выход на новые рынки или сегменты рынка |

1.Добавление сопутствующих товаров; 2.Расширение производственной линии |

||

|

Низкая |

1.Технологические достижения позволяют хлебопекарням достигать уровня экономии, присущего крупным конкурентам; |

1.Постоянно увеличивающийся доход потребителей увеличивает спрос; |

Матрица строится следующим образом: сверху по горизонтали откладывается степень влияния возможности на деятельность организации (сильное, умеренное, малое); слева по вертикали откладывается вероятность того, что организация сможет воспользоваться возможностью (высокая, средняя, низкая). Полученные внутри матрицы девять полей возможностей имеют разное значение для организации. Возможности, попадающие на поля ВС, ВУ и СС, имеют большое значение для организации, и их надо обязательно использовать. Возможности же, попадающие на поля СМ, НУ и НМ, практически не заслуживают внимания организации. Использовать возможности, попавшие на оставшиеся поля, можно, если у организации имеется достаточно ресурсов.

По результатам проведенной экспертизы можно составить план по реализации возможностей предприятия, начиная с самой высокой вероятности использования возможностей и вероятности влияния возможности на предприятии: Расширение ассортимента и оригинальное имя позволит увеличению спроса, а упаковка позволит увеличению сроков реализации. Эти моменты имеют особое значение, и стоит им уделить соответствующее внимание. Добавление сопутствующих товаров является важным элементом продажи продукции. Его реализация даст только дополнительный доход. Новые технологии и оборудование являются «дорогим удовольствием» и многим предприятиям довольно сложно позволить себе новейшие разработки технологий, но это даст сильные возможности предприятия. Конечно, ООО «Изабелла-Плюс» не имеет влияния на постоянно увеличивающийся доход потребителей, за исключением работников предприятия, но это только положительный фактор для предприятия. Так как из-за увеличения доходов потребителей увеличится и спрос на товар, соответственно увеличиться доход и появиться возможность решения других задач.

Похожая матрица составляется для оценки угроз. Сверху по горизонтали откладываются возможные последствия для организации, к которым может привести реализация угрозы (разрушение, критическое состояние, тяжелое состояние, "легкие ушибы"). Слева по вертикали откладывается вероятность того, что угроза будет реализована (высокая, средняя, низкая).

Таб.6.Влияние угроз на предприятии

| Вероятность | Влияние угроз на предприятие | ||||

| Разрушение | Критическое | Тяжелое | Слабое | ||

|

Вероятность реализации угроз |

Высокая | Отказ регулирующих органов в получении необходимых разрешений. | Возможность появления новых конкурентов | ||

| Средняя | Недостаток спроса | Возрастание силы торга у покупателей и поставщиков | |||

| Низкая |

Возрастающее конкурентное давление; Изменение потребностей и вкуса покупателей. |

Неблаг-ое демог-ое изм-е; |

Отказ регулирующих органов в получении необходимых разрешений представляет большую опасность в деятельности предприятия. Последствия этого фактора может привести к прекращению существования фирмы. И решение этих проблем стоит перед любой организации на первом месте. К угрозам недостатка спроса должно быть внимание руководства на их первостепенное устранение. Все факторы окружения предприятия должны быть описаны и указана последовательность их реализации по степени их значимости. Не зависимо от их значимости, всем угрозам нужно уделять внимание и предпринимать управленческое решение. Так как незначительные проблемы и угрозы могут представлять большую опасность.

Составления профиля среды

Наряду с методами изучения угроз, возможностей, силы и слабости организации для анализа среды может быть применен метод составления ее профиля. Данный метод удобно применять для составления профиля отдельно макроокружения, непосредственного окружения и внутренней среды. С помощью метода составления профиля среды удается оценить относительную значимость для организации отдельных факторов среды.

Таб.7.Матрица профиля среды

| Фактор среды | Важность для отрасли (А) | Влияние на орг-цию (В) | Направленность влияния (С) | Степень важности D=A*D*C |

| Уникальные высококачественные продукты по средним ценам; | 2 | 2 | +1 | 4 |

| Квалифицированный, хотя и малочисленный штат. Низкая текучесть кадров; | 3 | 3 | +1 | 9 |

| Постоянные усилия по обеспечению высокого качества поставляемых продуктов. | 3 | 2 | +1 | 6 |

| Отсутствие осведомленности и канала в общенациональном масштабе; | 3 | 2 | -1 | -6 |

| Если уйдут ключевые сотрудники возникнет большая проблема; | 2 | 3 | -1 | -6 |

| Постоянно увеличивающийся доход потребителей увеличивает спрос; | 2 | 2 | +1 | 4 |

| Выход на новые рынки или сегменты рынка; | 3 | 3 | +1 | 9 |

| Расширение производственной линии; | 1 | 3 | +1 | 3 |

| Технологические достижения позволяют хлебопекарням достигать уровня экономии, присущего крупным конкурентам; | 3 | 2 | +1 | 6 |

| Недостаток спроса; | 1 | 3 | -1 | -3 |

| Отказ регулирующих органов в получении необходимых разрешений; | 3 | 3 | -1 | -9 |

| Возможность появления новых конкурентов; | 1 | 2 | -1 | -2 |

| Изменение потребностей и вкуса покупателей; | 1 | 1 | -1 | -1 |

| Возрастающее конкурентное давление; | 1 | 3 | -1 | -3 |

| Неблагоприятные демографические изменения; | 1 | 1 | -1 | -1 |

Анализ среды - это очень важный для выработки стратегии организации и очень сложный процесс, требующий внимательного отслеживания происходящих в среде процессов, оценки факторов и установления связи между факторами и теми сильными и слабыми сторонами организации, а также возможностями и угрозами, которые заключены во внешней среде. Очевидно, что, не зная среды, организация не сможет существовать. Однако она не плывет в окружении как лодка, не имеющая руля, весел или паруса. Организация изучает среду, чтобы обеспечить себе успешное продвижение к своим целям, вырабатывает стратегию взаимодействия с элементами внешней среды, обеспечивающую ей наиболее комфортное сосуществование.

Таб.8.Тенденции изменения сильных и слабых сторон, возможностей и угроз

| Факторы сильных и слабых сторон, возможностей и угроз | Направления и оценка изменения факторов |

|

|||||||||||||||||||||

| -5 | -4 | -3 | -2 | -1 | 0 | 1 | 2 | 3 | 4 | 5 |

|

||||||||||||

|

А Сильны стороны: 1.Опытные и предприимчивые руководители; 2.Уникальные высококачественные продукты по средним ценам; 3.Использование органического сырья, экологически чистых натуральных ингредиентов; 4.Квалифицированный, хотя и малочисленный штат. Низкая текучесть кадров; 5.Постоянные усилия по обеспечению высокого качества поставляемых продуктов. |

X | X |

X X |

X |

|

||||||||||||||||||

| Итого | 180% |

|

|||||||||||||||||||||

|

В.Слабые стороны: 1.Небольшой размер фирмы может ограничить ее возможности; 2.Отсутствие осведомленности и канала в общенациональном масштабе; 3.Если уйдут ключевые сотрудники возникнет большая проблема; 4.Ограниченные по сравнению с крупными компаниями ресурсы могут ограничить возможность роста; 5.Отсутствие упаковки |

X |

X X |

X X |

|

|||||||||||||||||||

| Итого | -90% |

|

|||||||||||||||||||||

|

С.Возможности: 1.Добавление сопутствующих товаров; 2.Оригинальное имя и упаковка; 3.Постоянно увеличивающийся доход потребителей увеличивает спрос; 4.Расширение ассортимента; 5. Выход на новые рынки или сегменты рынка; 6.Расширение производственной линии; 7.Технологические достижения позволяют хлебопекарням достигать уровня экономии, присущего крупным конкурентам; 8.Высокие стандарты, регулируемые ГОСТами, устраняют конкуренцию со стороны компаний-однодневок. |

X |

X X X |

X X |

X X |

|

||||||||||||||||||

| Итого | 130% |

|

|||||||||||||||||||||

|

D.Угрозы: 1. Недостаток спроса; 2.Отказ регулирующих органов в получении необходимых разрешений; 3. Возможность появления новых конкурентов; 4. Изменение потребностей и вкуса покупателей; 5.Возрастающее конкурентное давление; 6.Неблагоприятные демографические изменения; 7. возрастание силы торга у покупателей и поставщиков. |

X | X | X |

X X |

X X |

|

|||||||||||||||||

| Итого | -180% | ||||||||||||||||||||||

| Е.ИТОГО | 40% | ||||||||||||||||||||||

Проведенный анализ позволяет заключить, что «Изабелла плюс», несмотря на наличие ряда неблагоприятных факторов, обладает необходимым потенциалом для своего развития как организации, действующей в сфере поддержки предпринимательства, и выполнения миссии по созданию благоприятных условий для развития частного сектора российской экономики.

Умелое использование «Изабелла плюс» своих сильных сторон и существующих возможностей для преодоления имеющихся недостатков (слабые стороны) и уменьшения негативного влияния неблагоприятных внешних факторов (угрозы) позволят ей успешно решать поставленные задачи, связанные с выполнением заявленной миссии. Результаты SWOT-анализа нельзя рассматривать как готовую стратегию, они лишь помогают сформировать последовательность действий для достижения поставленных целей. Для повышения конкурентоспособности компания должна использовать:

1. Преимущества для минимизации угроз.

2. Преимущества для устранения слабостей.

3. Преимущества для реализации возможностей.

4. Возможности для устранения слабостей.

5. Возможности для минимизации угроз.

Анализ финансовой устойчивости

В соответствии с законодательством РФ для оценки финансовой устойчивости предприятия решающую роль приобретает показатель чистых активов, определяемый как разница суммы активов принимаемых к расчету, и суммы обязательств принимаемых к расчету. Рассчитанные по данному алгоритму чистые активы совпадают с показателем реального собственного капитала. Согласно законодательству РФ, если по окончании второго и последующих финансовых лет стоимость чистых активов предприятия оказывается меньше уставного капитала, предприятие обязано объявить об уменьшении своего уставного капитала. Поэтому разница реального собственного капитала и уставного капитала является основным исходным показателем устойчивости финансового состояния предприятия.

Рис. 5. Реальный собственный капитал

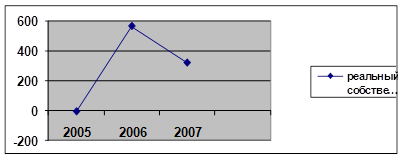

Реальный собственный капитал данной организации складывается только из капитала предприятия и его резервов, который имел в 2006 и 2007гг. тенденцию к уменьшению относительно 2005 г. и темп роста составляет –275,1 %.

Таблица 9.Анализ наличия и достаточности реального собственного капитала(в тыс. руб.)

| ПОКАЗАТЕЛИ | 2005 | 2006 | 2007 | Темп роста (%) |

| Внеоборотные активы | 333,5 | 432 | 484 | 145,1 |

| Оборотные активы | 1232 | 1113,5 | 613 | 49,7 |

| Сумма активов принимаемых к расчету | 1565,5 | 1545,5 | 1097 | 70,1 |

| Долгосрочные обязательства | 185 | 185 | 185 | 100 |

| Краткосрочные обязательства | 1027 | 919,5 | 757,5 | 73,7 |

| Сумма обязательств принимаемых к расчету | 1212 | 1104,5 | 942,5 | 77,8 |

| Итого чистых активов (п.3-п.6) | 353,5 | 441 | 144,5 | 43,1 |

| Уставный капитал | 8 | 8 | 8 | 100 |

| Наличие и достаточность реального собственного капитала (п.7-п.8) | 345,5 | 433 | 136,5 | 43,1 |

В таблице 9 произведен анализ наличия и достаточности реального собственного капитала (чистых активов). Показатель «чистые активы» действительно равны показателю «реальный собственный капитал». В рассматриваемой организации разность между реальным собственным капиталом и уставным капиталом в 2007г. была отрицательной, что говорит о том, что на предприятии имеет место нехватка реального собственного капитала.

Движение денежных средств по инвестиционной деятельности характеризуется в основном затратами на приобретение товаров, работ, услуг, темп его роста составляет 69,1 %.Так же в 2007 г. наблюдается уменьшение поступления и оттока денежных средств.

Денежные средства – наиболее мобильный вид активов; вместе с тем, хранение денег на счете невыгодно – гораздо эффективнее вложить денежные средства в некоторые операции. Поэтому предприятию необходимо: с одной стороны иметь достаточно средств на счете для поддержания текущих расходов; с другой стороны, сумма на счете не должна быть слишком большой. Это является предметом рассмотрения отдельной главы.

Продажа произведенной продукции – завершающий этап одного производственно-коммерческого цикла. Известно множество способов расчета за продаваемую продукцию: предоплата, продажа за наличный расчет, продажа с отсрочкой платежа, продажа в кредит, продажа со скидкой и др. Продажа с отсрочкой платежа наиболее невыгодна для продавца, однако именно эта форма расчетов наиболее распространена в системе взаимоотношений с покупателями. В этом случае производится отгрузка продукции, рассчитывается финансовый результат, но денег не поступает, а в системе счетов бухгалтерского учета продавца формируется дебиторская задолженность. Эффективность управления дебиторской задолженностью характеризуется с помощью показателей оборачиваемости в оборотах и в днях. Оборачиваемость средств в расчетах в оборотах определяется отношением выручки от реализации продукции к средней дебиторской задолженности в анализируемом периоде. Продолжительность оборота рассчитывается путем деления количества дней в анализируемом периоде на число оборотов.

Таблица 10.Оборачиваемость средств в расчетах

| Показатели | Годы | Темп роста, % | ||

| 2005 | 2006 | 2007 | ||

| Выручка от реализации продукции, тыс.руб. | 14681,5 | 1680 | 8741,5 | 59,5 |

| Среднегодовая стоимость дебиторской задолженности, тыс.руб. | 122 | 144 | 112,5 | 92,2 |

| Оборачиваемость дебиторской задолженности, обороты | 120,3 | 5,8 | 77,7 | 60,0 |

| Продолжительность оборачиваемости, дни | 3 | 62 | 5 | 166,6 |

На 2007 г. наблюдается уменьшение оборачиваемости дебиторской задолженности, темп его роста составляет 60 %. А темп роста оборачиваемости в днях равен 166,6%.

Пути улучшения финансового состояния предприятия ООО «Изабелла - плюс»

Важным условием финансовой устойчивости предприятия является наличие денежных средств, необходимых для погашения текущих обязательств. Отсутствие подобного минимального остатка денежных средств характеризует нарушение его финансового равновесия. Чрезмерная величина этих средств подтверждает, что предприятие:

· несет убытки, связанные с инфляцией и обесценением денег;

· утрачивает дополнительный доход в связи с отсутствием выгодного размещения денежных средств.

Значение данного вида ликвидных активов характеризуют рядом признаков:

1) рутинность — денежные средства используют для покрытия краткосрочных финансовых обязательств, поэтому между входящими и исходящими денежными потоками всегда существует разрыв во времени. В результате предприятие вынуждено постоянно накапливать свободные денежные средства на расчетных счетах в банках и в кассе;

2) предосторожность — деятельность предприятия не носит жестко регламентированного характера, поэтому денежная наличность необходима для возмещения непредвиденных платежей;

3) спекулятивность — денежные средства необходимы по спекулятивным соображениям, так как постоянно существует вероятность того, что неожиданно появится возможность выгодного их размещения.

Денежные средства и краткосрочные ценные бумаги являются наиболее ликвидными активами предприятия. К денежным средствам относятся деньги в кассе, на расчетных, валютных и депозитных счетах в банках. Ликвидные ценные бумаги составляют краткосрочные финансовые вложения и включают фондовые инструменты других эмитентов, облигации федеральных и субфедеральных займов со сроком погашения до одного года.

Финансовые обязательства оплачивают наличными деньгами, поэтому финансистам предприятий необходимо обеспечить достаточный объем наличных денег для покрытия текущих обязательств. Выполнение этого условия требует новых методов управления наличными деньгами. Эти методы обеспечивают достижение трех целей, а именно:

1) увеличение скорости поступления наличных денежных средств от покупателей;

2) уменьшение времени, необходимого для совершения платежей по текущим обязательствам;

3) максимальная отдача от вложенных наличных денежных средств.

В западных странах используют различные методы инкассации и выплат, при помощи которых корпорация может повысить эффективность управления наличностью. Основная идея заключается в том, чтобы трансформировать в наличность дебиторскую задолженность как можно быстрее, а оплачивать счета кредиторов настолько позже, насколько позволяет деловая этика.

Одним из методов ускорения инкассации денежной наличностью является флоут (flout), задачей которого является:

· сократить время, которое необходимо компании для обработки чеков. Оно длится с момента получения чека, до момента сдачи его в банк, для зачисления денег на счет получателя;

· сократить время, затрачиваемое на клиринг чека через банковскую систему.

Чек становится инкассированным платежным документом, когда он представлен в банк-трассат и реально оплачен этим банком. В практике США максимальный период, на который может затянуться зачисление денег, — два дня. Это означает, что, даже если чек в действительности не инкассирован через банк Федеральной резервной системы в течение двух дней, он считается принятым к оплате, так как кредитная организация держит флоут.

Актуальная проблема для финансистов предприятий — установление нижнего предела остатка денежных средств в национальной и иностранной валютах, которого достаточно для:

· своевременной оплаты счетов поставщиков, позволяющей воспользоваться предоставляемыми ими скидками с цены товара;

· поддержания постоянной кредитоспособности;

· оплаты непредвиденных расходов, возникающих в процессе хозяйственной деятельности.

Решая данную проблему, необходимо иметь в виду, что иммобилизация денежных ресурсов в форме неснижаемого остатка денег на расчетном счете связана для предприятия с некоторыми потерями: с определенной долей условности их величину можно оценить размером упущенной выгоды от участия в каком-либо инвестиционном проекте. Поэтому целесообразно учитывать два взаимоисключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от вложения свободных денежных средств.

ООО «Изабелла - плюс» осуществляет производственно-торговую деятельность. Сумма хозяйственных средств, находящихся в его распоряжении за последние три года имела тенденцию к последовательному уменьшению. В 2005 г. в ООО «Изабелла-плюс» стоимость имущества составляла 1,5 млн. руб., тогда как к 2007 году она уменьшилась до 1,1 млн.руб. При этом структура хозяйственных средств предприятия претерпела значительные изменения в сторону увеличения доли внеоборотных активов в общей стоимости всех активов. Выручка от реализации предприятия в 2007 г. по сравнению с 2005 г. сократилась и составила 59,5 %. Возможно это связано с уменьшением деловой активности предприятия. Аналогичная тенденция наблюдается и в динамике себестоимости реализованной продукции. Снизилась и эффективность использования основных производственных фондов. Фондоотдача в 2007 г. уменьшилась по сравнению с 2005 г. почти в 2 раза.

Оборотные активы предприятия представлены такими показателями как запасы, НДС и денежные средства. В 2007 г. темп роста запасов составил 36,5% по сравнению с 2005 г. Динамика денежных средств предприятия имеет непоследовательный характер. В 2006 г. их сумма увеличилась на 61,5 тыс. руб., а в 2007 г. произошло снижение на 19,5 тыс. руб.

Наибольший удельный вес в запасах предприятия имеет статья «Готовая продукция». В 2007 г. доля этой статьи в запасах составляет 85,5% . Это ниже уровня 2005 г. на 3,8 процентных пункта.

Коэффициент автономии в 2007 г. возрос на 40%. Коэффициент соотношения заемных и собственных средств наоборот уменьшался в 2007 г. Его темп роста составил 80 %. Нормальным ограничением для коэффициентов являются следующие соотношения: КА≥0,5; Кз/с≤1. Это означает, что обязательства организации могут быть покрыты собственными средствами.

Номер типа финансовой ситуации согласно классификации равен трем «Неустойчивое финансовое состояние». Связано это с тем, что реального собственного капитала не хватает для формирования собственных оборотных средств. Предприятие может формировать свои запасы (в случае неизменного реального собственного капитала) при помощи краткосрочных и долгосрочных пассивов. Предприятие является не ликвидным и неплатежеспособным.

Внеоборотные активы предприятия в 2007 г. увеличились, и темп их роста составил 145,1 %. Наблюдается небольшое увеличение собственного капитала на 43,7 %. Динамика изменения собственного капитала носит непоследовательный характер, к середине анализируемого периода происходит увеличение на 99,5 тыс.руб., а к концу его размер резко уменьшился и достиг 154,5 тыс. руб. против 353,5 тыс. руб. в начале периода.

Коэффициент устойчивости экономического роста в 2007 г. уменьшился на 0,6 процентных пункта, а темп его роста составил всего лишь 50 %.

Уровень фондоотдачи снизился в 2007 г. и темп его роста составил 41,1 %. Это связано с увеличением среднегодовой стоимости основных средств на протяжении всего рассматриваемого периода. Темп его роста составляет 145,1 %. В 2007 г. наблюдается снижение величины потребленных запасов на 690 тыс. руб. и его темп составляет 36,5 %. Среднегодовая стоимость запасов уменьшилась более чем в 2 раза. Оборачиваемость запасов за рассматриваемый период снизилась на 33,4%.

Отток денежных средств в 2007 г. был немного больше чем приток. Уменьшился и остаток денежных средств на конец периода по сравнению с началом.

Наибольшее движение денежных средств по текущей деятельности приходится на прочие выплаты и перечисления, темп роста составляет 534,4 %. Отток денежных средств на оплату труда уменьшился на 37,9%, на оплату приобретенных товаров, работ, и услуг – на 83%. В 2007 г. в притоке денежных средств наблюдается небольшое уменьшение кредитов и займов, темп его роста составил 61 %.

Движение денежных средств по инвестиционной деятельности характеризуется в основном затратами на приобретение товаров, работ, услуг, темп его роста составляет 69,1 %.

Оборачиваемость дебиторской задолженности уменьшается, темп его роста составляет 60 %. Оборачиваемость дебиторской задолженности замедляется, что свидетельствует об ослаблении платежной дисциплины покупателей. Увеличивается и продолжительность оборота производственных запасов, его темп роста 168,1%. В 7,5 раза возросла и продолжительность операционного цикла. Все это характеризует значительный спад деловой активности предприятия. На протяжении рассматриваемого периода ресурсоотдача снизилась и составила 84,1 % по сравнению с 2005 г.

Эффективность использования ресурсного потенциала снижается в течение всего рассматриваемого периода, темп его роста составил всего лишь 3,9 %. Темп роста доходов немного выше темпов расходов. Снизилась эффективность текущих затрат за рассматриваемый период, темп ее роста составляет 99,8 %.

Таким образом, финансовое состояние ООО «Изабелла-плюс» характеризуется неудовлетворительной структурой баланса, неплатежеспособностью, неустойчивостью, что усугубляется спадом деловой активности предприятия. Все это может привести к банкротству ООО «Изабелла-плюс». В этой связи целесообразным представляется кардинальное изменение финансовой политики предприятия и совершенствование управления финансовыми ресурсами. В работе предложены пути оптимизации денежных средств на счетах предприятия с целью повышения эффективности управления денежной наличностью. По модели Миллера-Орра : установлен минимальный размер наличных необходимый для нормального функционирования предприятия; рассчитан интервал между верхним и нижним лимитами; вычислили оптимальный уровень запаса наличных.

Управленческое решение: если остаток наличных увеличивается до 5025000 руб., то можно вложить в ликвидные ценные бумаги 3338000 руб. (5025000-3338000): если остаток денежных средств понижается до 36000 руб., то можно продать ценные бумаги на 1651000 руб. (1687000-36000) и восстановить наличность до необходимого уровня.

В целях совершенствования управления дебиторской задолженностью предлагается усилить контроль за средствами в расчетах. Предлагаемая система контроля включает в себя ранжирование дебиторской задолженности по срокам ее возникновения. Анализ и контроль уровня дебиторской задолженности можно проводить с помощью абсолютных и относительных показателей, рассматриваемых в динамике. В частности, значительный интерес представляет контроль за своевременностью погашения задолженности дебиторами. Для этого в дополнение к показателям наличия просроченной дебиторской задолженности, приводим в форме № 5 «Приложение к балансу предприятия», можно использовать коэффициент погашаемости дебиторской задолженности, который рассчитывается как отношение средней дебиторской задолженности по основной деятельности (расчеты с дебиторами за товары, работы и услуги; расчеты по векселям полученным; авансы, выданные поставщикам и подрядчикам) к выручке от реализации. Значение этого показателя зависит от вида договоров, превалирующих на данном предприятии: для ООО «Изабелла - плюс» договор должен предусматривать оплату в течение 3 дней.

Разработка целей предприятия и построение дерева решений с определением приоритетностей целей и решений

Миссия предприятия "Изабелла плюс" заключается в занятии лидирующих позиций на рынке кондитерских и хлебобулочных изделий путём производства изделий с учётом индивидуальных пожеланий клиентов на основе использования передовой техники, соответствующей экологическим стандартам. Основная общая цель организации (миссия) образует фундамент для установления ключевых общеорганизационных целей, на достижение которых должно ориентироваться высшее руководство.

Рассматривая эти проблемы, перед нами встает вопрос об их решении. Цели совершенно необходимы для успешного функционирования и выживания организации в долгосрочной перспективе.

Количество и разнообразие целей, стоящих перед организацией, настолько велики, что без системного подхода к определению их состава не может обойтись ни одна организация независимо от ее размеров, специализации, вида и формы собственности. В качестве удобного и апробированного на практике инструмента можно использовать построение дерева целей. Посредством дерева целей описывается их упорядоченная иерархия, для чего осуществляется последовательное разбиение главной цели на подцели.

С учетом всех правил составления дерева целей построим дерево целей, отражающее этапы достижения следующей цели, стоящей перед ООО «Изабелла плюс»:

0. Миссия: Удовлетворение потребности населения в кондитерской и хлебобулочной изделий.

1. Увеличение доли рынка на 3-5 % ежегодно

1.1 Маркетинговые исследования

1.1.1 Сегментация рынка

1.1.2 Анализ конкурентов

1.1.3 Изучение спроса

1.2 Разработка концепции рекламы

1.2.1 Участие в ярмарках

1.2.2 Разнообразные эксклюзивные эмблемы и слоганы

1.2.3 Массовые рекламные акции с разнообразными призами

1.3 Привлечение новых клиентов

1.3.1 Контроль над качеством продукции

1.3.2.1 Повышение качества продукции, в виде снижения жалоб на него

1.3.2.2 Расширение ассортимента, как минимум на 15% ежеквартально

1.3.3.1 Использование новых продуктов в производимых товарах

1.3.3.2 Продажа ранее не производимых товаров

1.4 Расширение сети магазинов. Ежегодно ввод в эксплуатацию нового магазина

2. Максимизация прибыли

2.1 Ввод нового оборудования и технологий

2.1.1Проведение собственных исследований и разработок

2.1.2Отслеживание перспективных разработок НТП

2.1.2.1Посещение научных выставок отраслевого оборудования

2.1.2.2Посещение научных конференций

2.2 Снижение себестоимости на 5 % ежеквартально

2.2.1Повышение производительности труда на 15 % ежеквартально

2.2.2Снижение издержек производства на 20 % ежегодно

2.3 Оптимизация ассортимента

2.4 Сохранение постоянных заказчиков, покупателей

2.4.1Предоставление различных скидок

2.5 Усовершенствование процесса управления

2.5.1Обеспечение постоянного потока информации

2.5.2Налаживание обратной связи

3. Формирование положительного имиджа производства хлебобулочных и кондитерских изделий

3.1Благотворительные акции, спонсорство

3.1.1 Публичное отчисление средств на благотворительные нужды (детские дома, детские сады, малоимущие семьи)

3.1.2 Учреждение стипендий и грантов

3.1.3 Участие в спортивных турнирах и других мероприятиях, проводимых администрацией города

3.1.4 Спонсорство научных конференций и семинаров молодых специалистов

3.2Социальное обеспечение работников предприятия

3.2.1 Материальное поощрение за особые заслуги

3.2.2 Предоставление путевок в санатории и дома отдыха

3.2.3 50 % оплата детских домов и яслей

Как показала зарубежная практика – правильно сформулированные цели предприятия это как минимум 50 % успеха его деятельности. Ведь цели предприятия определяют стратегию поведения фирмы на рынке и многое другое.

Организация не может функционировать без целевых ориентиров.

Целевое начало в деятельности организации задается в первую очередь тем, что ее деятельность находится под влиянием интересов различных групп людей. Целевое начало в функционировании организации отражает интересы таких групп или совокупностей людей, как собственники организации, сотрудники организации, покупатели, деловые партнеры, местное сообщество и общество в целом.

бизнес эффективность организационный

Заключение

Производственный процесс - это совокупность всех действий людей и средств производства, направленных на изготовление продукции.

Бизнес-процесс выпечки хлеба и производства тортов начинается с поступления сырья для производства. Менеджер по снабжению обеспечивает поставку ингредиентов в достаточном количестве от поставщиков. Мастер смены формирует заявку по мере использования ингредиентов. Производственный учет автоматизирован во всех основных цехах. Налажен учет выработки готовой продукции и полуфабрикатов, их перемещения в экспедицию. В системе также формируются и отрабатываются акты списания и оприходования готовой продукции и составляются отчеты для бухгалтерии. В планово-экономическом отделе полностью автоматизирован учет готовой продукции.

Подпроцесс производства хлеба начинается с получения ингредиентов, их дозировки, рассчитанной в соответствии с технологической картой продукта.

Изгото

Таблица - Анализ структуры оборотных активов(в тыс.руб.)

| ПОКАЗАТЕЛИ | 2005 | 2006 | 2007 | Темп роста (%) | ||||

| в тыс. | в структуре | в тыс. | в структуре | в тыс. | в структуре | |||

| Запасы | 1087 | 88,2 | 884 | 79,4 | 397 | 64,8 | 36,5 | |

| НДС по приобретенным ценностям | 1 | 0,08 | 1 | 0,10 | - | - | 100 | |

| Краткосрочная дебиторская задолженность | 122 | 9,9 | 144 | 12,9 | 112,5 | 18,3 | 92,2 | |

| Денежные средства | 22 | 1,82 | 84,5 | 7,6 | 65 | 10,6 | 295,4 | |

| Прочие оборотные активы | - | - | - | - | 38,5 | - | - | |

| ИТОГО оборотных активов | 1411 | 100 | 1113,5 | 100 | 613 | 100 | 43,4 | |

Таблица - Анализ структуры запасов (в тыс.руб.)

| ПОКАЗАТЕЛИ | 2005 | 2006 | 2007 | темп роста (%) | ||||

| в тыс. | в структуре | в тыс. | в структуре | в тыс. | в структуре | |||

| Сырье и материалы | 102 | 9,4 | 56,5 | 6,4 | 15,5 | 3,9 | 15,2 | |

| Готовая продукция и товары для перепродажи | 971 | 89,3 | 827,5 | 93,6 | 339,5 | 85,5 | 34,9 | |

| Товары отгруженные | 14 | 1,3 | - | - | 42 | 10,6 | 300 | |

| ИТОГО запасов | 1087 | 100 | 884 | 100 | 397 | 100 | 36,5 | |

Таблица - Динамика денежных потоков

| Показатели | Годы | Темп роста, % | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2005 | 2006 | 2007 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Остаток денежных средств на начало года, тыс.руб. | 2 | 42 | 126 | 6300 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Приток денежных средств, тыс.руб. | 19999

8.Экономика предприятия : учебник для вузов / под ред. К. А. Раицкого. – 2-е изд. – М. : Маркетинг, 2000. – 696 с. 9.Экономика предприятия: Учебное пособие. Ч.1, 2. / Ю.Л. Александров, Э.А. Батраева, И.В. Петрученя, А.М. Смирнова, Н.Н. Терещенко; КрасГУ. Красноярск, 2002. – 258с. 10.Экономический анализ : учебник для вузов / Л. Т. Гиляровская, Г. В. Корнякова, Н. С. Пласкова и др.; под ред. Л. Т. Гиляровской. – М.: ЮНИТИ-ДАНА; 2001. – 527 с. 11.http://referat.kulichki.net/files/page.php?id=18106 Таблица 1.Динамика показателей финансово – хозяйственной деятельности предприятия за 2005-2007 года

Таблица - Анализ структуры активов (в тыс. руб.)

Таблица - Анализ структуры оборотных активов(в тыс.руб.)

Таблица - Анализ структуры запасов (в тыс.руб.)

Таблица - Динамика денежных потоков

|

| Ассортимент, качество и пищевая ценность хлеба | |

|

... Институт товароведения и торговли Курсовая работа по теме: "Ассортимент, качество и пищевая ценность хлеба" Выполнил: студент ИТТ группы 632-ДП ... По способу выпечки хлеб бывает подовым и формовым. Из ржаной обдирной и пшеничной второго сорта выпекают хлеб Российский (70:30), Дарницкий (60:40), Столичный (50:50) - кроме того добавляют 3% сахара, Любительский (80:15) готовят ... |

Раздел: Рефераты по кулинарии Тип: реферат |

| Организация бухгалтерского учета и аудита | |

|

Содержание Введение Глава I. Теоретико-методологические основы бухгалтерского учета, аудита и анализа финансовых результатов организации 1.1 Порядок ... Основными поставщиками сырья ООО "Хлеб" являются ООО "Продсервис Плюс", Мельзавод № 1, ООО ПКП "Русский хлеб" и др. Себестоимость хлеба и хлебобулочных изделий можно понизить за счет покупки более дешевых ингредиентов (муки, маргарина, яичного порошка) (путем заключения договоров с новыми ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |

| Оценка эффективности маркетинговой системы ООО "Ростовхлеб" | |

|

ВВЕДЕНИЕ В настоящее время в связи с переходом страны на рыночную экономику, где в результате недавно возникшего кризиса, все предприятия, организации ... Изначально ООО "Ростов-Хлеб" входил в состав ЗАО "Донской Кондитерской Фабрики", которая и по сей день является одной из крупнейших кондитерских фирм Юга России. 21 апреля 1993 г ООО "Ростов-Хлеб" выделилось в самостоятельное предприятие, занимающееся выпуском хлебобулочных изделий. |

Раздел: Рефераты по маркетингу Тип: дипломная работа |

| ... по качеству и конкурентоспособности продукции в ООО "Махаон" | |

|

Введение Сегодня недостаточно одного понимания потребителей. Наступило время напряженной конкуренции, как на зарубежных рынках, так и на местных ... Если рассматривать основную часть рынка сбыта, на которой действует ООО "Махаон", то конкурентами являются предприятия, выпускающие сходную продукцию (хлеб, хлебобулочные и ... Темпы роста товарной продукции, |

Раздел: Рефераты по экономике Тип: курсовая работа |

| Конкурентоспособность торговой организации и ее роль в обеспечении ... | |

|

СОДЕРЖАНИЕ Введение 1. Конкурентоспособность торговой организации и ее роль в обеспечении эффективной работы на рынке 1.1 Теоретические основы оценки ... ... и сырья, кооперирование населения и сбор паевых взносов у пайщиков, выпечка хлебобулочных изделий, изготовление колбасных изделий, переработка овощей, создание сети предприятий ... ... и ликеро-водочные изд., колбасные изделия и копчености, молоко и молочная продукция, хлеб и хлебобулочные изделия, вино, мясо и птица, рыба и морепродукты, включая сельдь, пиво, ... |

Раздел: Рефераты по маркетингу Тип: дипломная работа |