Контрольная работа: Экономическая эффективность инвестиционных проектов

Задача № 5

На основе данных таблицы рассчитать экономическую эффективность инвестиционных проектов:

- чистый приведенный доход; - индекс рентабельности;

- внутреннюю норму прибыли; - срок окупаемости;

- дисконтированный срок окупаемости;

- определить точку Фишера.

Составить аналитическое заключение о целесообразности инвестиций, обосновать выбор варианта инвестиционных вложений.

Таблица 1. Исходные данные для расчета

| Проект |

Денежные потоки по годам, млн. руб. го- |

Ставка процента, | Инвестиции, млн. руб. | Уровень инфляции, | ||||||

| 1 | 2 | 3 | 4 | 5 | 1 | 2 | 3 | |||

| А | 11,5 | 10,1 | 20,0 | 35,9 | 48,0 | 14 | 20,0 | 12,2 | 12,0 | 9 |

| Б | 20,0 | 25,0 | 21,7 | 25,0 | 21,2 | 14 | 42,0 | 6,0 | 6,0 | 9 |

Решение

1. Рассчитаем чистый приведенный доход для проектов А и Б

Чистый приведенный доход рассчитывается исходя из сумм дисконтированных денежных поступлений и реальной стоимости инвестиций с учетом фактора инфляции. Чистый приведенный доход для последовательных инвестиций рассчитывается по формуле:

NPV = ![]() ,

,

где:

![]() - приток средств в i-ом году;

- приток средств в i-ом году;

![]() - инвестиции в i-ом году;

- инвестиции в i-ом году;

![]() - длительность

периода инвестирования;

- длительность

периода инвестирования;

![]() - коэффициент дисконтирования;

- коэффициент дисконтирования;

![]() - прогнозируемый индекс инфляции;

- прогнозируемый индекс инфляции;

![]() - продолжительность проекта.

- продолжительность проекта.

Для проекта А:

Для проекта Б:

Величина чистой текущей стоимости по проекту А составляет 39,66 млн. руб., т.е. NPV > 0, то проект следует принять.

По проекту Б составляет величина чистой текущей стоимости составляет 29,02 млн. руб., т.е. NPV > 0, то проект также следует принять.

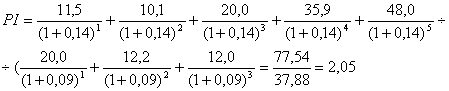

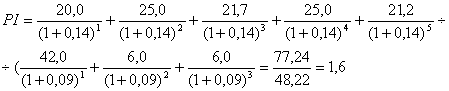

2. Рассчитаем индекс рентабельности для проектов А и Б

Индекс рентабельности характеризует уровень доходов на единицу затрат, т.е. эффективность вложений, чем больше значение показателя, тем выше отдача каждого рубля, инвестированного в данный проект.

PI = ![]() Ii;

Ii;

Для проекта А:

Для проекта Б:

Проект А по истечении 5 лет дает 2,05 руб. прибыли на 1 руб. вложенного капитала т.к. PI >1 и равен 2,05, следовательно проект может быть принят.

Проект Б по истечении 5 лет на 1 руб. вложенного капитала дает 1,6 руб., т.е. проект Б прибыли не принесет. т.к. PI >1 и равен 1,6, то проект Б также может быть принят.

Но при этом проект А более выгоден, так как на 1 руб. вложенного капитала приносит больше прибыли, чем проект б PIА> PIБ (2,05 > 1,6).

3. Рассчитаем внутреннюю норму прибыли по проекту А

Под внутренней нормой прибыли инвестиций понимается значение коэффициента дисконтирования, при котором NPV проекта равно 0.

![]()

где:

![]() - значение

коэффициента дисконтирования, при котором

- значение

коэффициента дисконтирования, при котором ![]() >0;

>0;

![]() - значение

коэффициента дисконтирования, при котором

- значение

коэффициента дисконтирования, при котором ![]() <0.

<0.

Таблица 2

| r | NPV для проекта А | NPV для проекта Б |

| 14 | 39,66 | 29,02 |

| 35 | 5,82 | 1,39 |

| 36 | 4,79 | 0,50 |

| 37 | 3,81 | - 0,37 |

| 41 | 0,18 | - 3,59 |

| 42 | - 0,65 | - 4,33 |

Для проекта А:

![]()

Для проекта Б:

![]()

Внутренняя норма доходности проекта А равна 41,22%, а проекта Б равна 36,57%.

Ставка 41,22 % для проекта А и ставка 36,57% для проекта Б являются верхним пределом процентной ставки, по которой фирма может окупить кредит для финансирования инвестиционного проекта, что говорит об экономической целесообразности обоих инвестиционных проектов, т.к. IRR >14%. Однако внутренняя норма доходности проекта А больше, чем у проекта Б, поэтому более привлекательным является проект А.

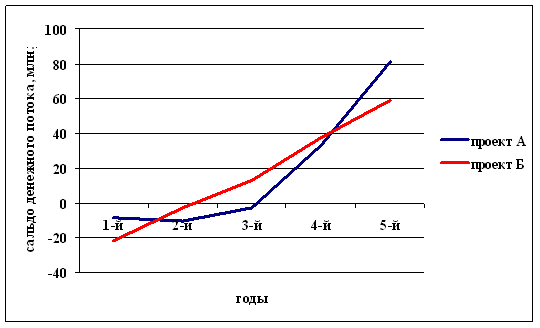

4. Рассчитаем срок окупаемости для проектов А и Б

Алгоритм расчета срока окупаемости зависит от распределения прогнозируемых доходов от инвестиций. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими.

Расчет срока окупаемости для проектов, прибыль которых распределена неравномерно, происходит прямым подсчетом числа лет, в течение которых инвестиции будут погашены кумулятивными потоками.

Таблица 3. Денежный поток проектов А и Б

| Показатели | 1-й год | 2-й год | 3-й год | 4-й год | 5-й год |

| По проекту А | |||||

| Инвестиции, млн.руб. | 20,0 | 12,2 | 12,0 | 0 | 0 |

| Поток денежных средств, млн. руб. | 11,5 | 10,1 | 20,0 | 35,9 | 48,0 |

| Сальдо потока, млн.руб. | -8,5 | -10,6 | -2,6 | 33,3 | 81,3 |

| По проекту Б | |||||

| Инвестиции, млн.руб. | 42,0 | 6,0 | 6,0 | 0 | 0 |

| Поток денежных средств, млн. руб. | 20,0 | 25,0 | 21,7 | 25,0 | 21,2 |

| Сальдо потока, млн.руб. | - 22,0 | - 3,0 | 12,7 | 37,7 | 58,9 |

Общая формула расчета срока окупаемости без учета дисконта имеет вид:

![]() ≥

≥![]() ;

;

Для проекта А:

![]()

![]()

Для проекта Б:

![]()

![]()

По данным таблицы строим график.

Рисунок 1. Срок окупаемости проектов А и Б без учета дисконта

Таким образом, период, реально необходимый для возмещения инвестированной суммы по проекту А, составит 2,09 года, а по проекту Б 2,83 года.

5. Рассчитаем дисконтированный срок окупаемости для проектов А и Б

Формула расчета срока окупаемости с учетом дисконта имеет вид:

![]() ≥

≥![]() ;

;

Для проекта А:

![]()

Таким образом, срок окупаемости проекта А с учетом дисконта, при условии, что средства поступают равномерно в течение года, составит 2,9 года.

Для проекта Б:

![]()

Таким образом, срок окупаемости проекта Б с учетом дисконта, при условии, что средства поступают равномерно в течение года, составит 4,3 года.

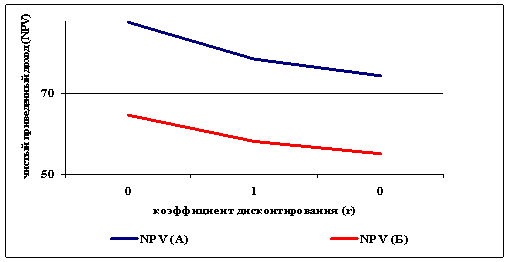

6. Определим точку Фишера для проектов А и Б

Точка пересечения двух графиков показывает значение коэффициента дисконтирования, при котором оба проекта имеют одинаковый NPV – это т. Фишера.

| r | NPV(A) | NPV(Б) |

| 0 | 87,62 | 64,68 |

| 2 | 78,59 | 58,17 |

| 3 | 74,41 | 55,13 |

Рисунок 2. Определение точки Фишера для проектов А и Б

экономический инвестиционный проект окупаемость

Анализируя рисунок 2 видно, что для проектов А и Б точку Фишера найти невозможно, так как их показатели окупаемости при одинаковых коэффициентах дисконтирования идут параллельно друг другу.

Вывод:

Таким образом, расчеты экономической эффективности проектов А и Б, показали, что оба проекта пригодны для инвестирования, но проект А более выгоден для инвестирования, нежели проект Б:

- величина чистой текущей стоимости по проекту А больше, чем по проекту Б (39,66 млн. руб. > 29,02 млн. руб.).

- проект А по истечении 5 лет дает 2,05 руб. прибыли на 1 руб. вложенного капитала, а проект Б по истечении 5 лет на 1 руб. вложенного капитала дает 1,6 руб.

- внутренняя норма доходности проекта А равна 41,22%, а проекта Б – 36,57%.

- срок окупаемости с учетом дисконта по проекту А составляет 2,9 года, а по проекту Б – 4,3 года.

Таким образом, стоит принять для инвестирования проект А.

| Инвестиционная деятельность предприятия (на примере ООО "ЛесКО ... | |

|

Содержание Введение 1. Теоретические аспекты инвестиционной деятельности 1.1 Подходы к формированию понятия инвестиций, их классификация ... Величина чистого дисконтированного дохода рассчитывается как разность дисконтированных денежных потоков доходов и расходов, производимых в процессе реализации инвестиции за ... Следующий показатель эффективности капитальных вложений - дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP), который рассчитывается по формуле [26, с.65 ... |

Раздел: Рефераты по финансовым наукам Тип: дипломная работа |

| Решение компании о международном инвестировании | |

|

... Экономики Курсовая работа по дисциплине: Международный финансовый менеджмент на тему: Решение компании о международном инвестировании Москва 2009 Иначе говоря, для потока платежей CF (Cash Flow), где CFt - платёж через t лет и начальной инвестиции IC (Invested Capital) в размере IC = - CF0 чистый дисконтированный доход NPV ... Рассчитаем величину критерия NPV с учетом инфляции, т.е. пересчитаем все денежные потоки и продисконтируем их с показателем дисконта 27.6%. |

Раздел: Рефераты по финансовым наукам Тип: курсовая работа |

| Финансы и кредит | |

|

Государственная авиационная технологическая академия ФИНАНСЫ И КРЕДИТ Учебное пособие Часть 1 2007 УДК 336 Олейник Т. Н., Сухова Н. А. Финансы и ... Сроком окупаемости с учетом дисконтирования называется продолжительность наименьшего периода, по истечении которого текущий чистый дисконтированный доход становится и в дальнейшем ... Срок окупаемости с учетом дисконтирования рассчитывается при условии выполнения равенства: |

Раздел: Рефераты по финансовым наукам Тип: учебное пособие |

| Анализ денежных потоков ООО "Виктория-Гранд" | |

|

Содержение Введение 1. Теоретические основы управления денежными потоками предприятия 1.1 Понятие и классификация денежных потоков предприятия 1.2 ... Он характеризует платежи и поступления денежных средств, связанные с осуществлением реального и финансового инвестирования, продажей выбывающих основных средств и нематериальных ... В процессе исследования синхронности формирования различных видов денежных потоков рассчитывается динамика коэффициента ликвидности денежного потока предприятия в разрезе отдельных ... |

Раздел: Рефераты по финансовым наукам Тип: дипломная работа |

| Управление инвестиционным проектом Социальная аптека | |

|

Содержание Реферат 2 Введение 3 1. Управление инвестиционным проектом 5 1.1 Проект в стратегическом планировании 5 1.1.1 Управления проектами на ... Для стандартного чистого денежного потока возможно установление приемлемого срока окупаемости (по Гордону), который максимизирует значение чистого дисконтированного дохода по ... Чистый приведенный эффект (NPV) рассчитывается: дисконтированный денежный поток за 2000 год вычитаем дисконтированный денежный поток за 2001 год. |

Раздел: Рефераты по экономике Тип: реферат |