Курсовая работа: Облік амортизації основних засобів

Радикальна перебудова промислового виробництва на основі ведення нового господарського механізму орієнтує промислове підприємство на економічно обґрунтоване використання всіх елементів виробництва, чітка взаємодія яких при раціональній структурі засобів виробництва дозволяє забезпечити нормальну господарську діяльність у нових економічних умовах. Складовою частиною засобів виробництва є основний капітал, якому приділяється значна частка в структурі майнового комплексу. Він безпосередньо бере участь у створенні матеріальних цінностей і тісно взаємозалежний з конкурентноздатністю продукції, що випускається. Належна організація обліку основних засобів – запорука їх ефективного використання.

Трансформація економіко-правового середовища, курс на ринкові перетворення в нашій країні супроводжується реформуванням бухгалтерського обліку. Потрібно зазначити, що головним нормативно-правовим документом у системі регулювання бухгалтерського обліку Закон «Про бухгалтерський облік і фінансову звітність в Україні» називає положення (стандарти) бухгалтерського обліку.

Основний напрям трансформації бухгалтерського обліку в нашій країні – розроблення нового Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій. План рахунків включає на сьогоднішній день 9 класів балансу синтетичних рахунків і 1 клас позабалансових рахунків. Для обліку основних засобів та нематеріальних активів використовують 1 клас «Необоротні активи».

Проблеми обліку основних засобів в умовах реформування економіки набувають особливої актуальності в зв’язку з потребою отримати інвесторами та іншими зацікавленими користувачами точної і достовірної інформації про стан і ефективність використання основних засобів. Система їх обліку, яка склалася, не задовольняє вимоги ринку, умови функціонування значно розширюють коло операцій, що проводяться з основними засобами: купівля-продаж, нарахування амортизації, страхування, приватизація, реалізація інвестиційних проектів.

Вивчення опублікованих наукових праць і діюча практика господарської діяльності підприємств свідчать про те, що в бухгалтерському обліку і аналізі ефективності оновлення основних засобів є цілий ряд принципово важливих проблем, які потребують нових досліджень.

Дослідження теоретичних положень та діючої практики бухгалтерського обліку основних засобів дозволило визначити ряд невирішених проблем, які гальмують процес управління виробництвом та знижують ефективність використання основних засобів. Серед них єдність економічної та бухгалтерської термінології, принципи оцінки основних засобів та нематеріальних активів, підвищення аналітичності та інформативності первинних документів з обліку основних засобів.

Проблеми обліку основних засобів і їх аналізу є предметом особливої уваги економічної науки. Великий внесок в розробку теоретичних основ і методологічних підходів до проблеми обліку основних засобів і їх використання внесли провідні вчені-економісти: М.Т.Білуха, В.Г. Гетьман, М.Я. Дем’яненко, В.П. Завгородній, Г.Г.Кірейцев, А.М. Кузьмінський, В.Г. Линник, Ю.Я. Литвин, В.Б. Моссаковський, М.Ф. Огійчук, В.Ф. Палій, Г.М.Підлісецький, П.Т. Саблук, В.В. Сопко, Л.К. Сук та інші вчені.

Проте актуальними залишаються проблеми теоретичного і практичного характеру, наприклад щодо використання таких економічних категорій, як «основні фонди» «та основні засоби». Тому в умовах реформування економіки постає питання: яка категорія більш повно відповідає новому економічному середовищу?

Актуальність проблеми, недостатній ступінь її дослідженності стосовно сучасних потреб економіки, наявність багатьох дискусійних питань зумовили вибір теми, визначили її логіку і мету даної роботи.

Мета даної роботи визначити порядок обліку зносу та амортизації основних засобів. Мета роботу обумовлює вирішення наступних завдань:

– вивчення економічної сутності зносу та амортизації основних засобів підприємства;

– дослідження основних засад обліку основних засобів;

– вивчення та практичне застосування методів нарахування амортизації в обліковій роботі підприємства;

– аналіз основних положень податкового обліку амортизації, згідно вимог чинного законодавства.

Виходячи з цього, предмет вивчення даної роботи можна визначити, як існуючі системи і методи обліку зносу та амортизації основних засобів.

Об'єкт вивчення – ТОВ «Соул», також є у своїй галузі найбільш проблемним і потребуючє особливого аналізу в частині використання основного капіталу.

Загальною методичною основою роботи служили монографії та інші друковані джерела провідних вітчизняних спеціалістів в області економіки та фінансів підприємств.

1. Теоретичні основи обліку зносу основних засобів

1.1 Економічна сутність та значення амортизації основних засобів на підприємстві

Побудова обліку амортизації основних засобів ґрунтується на визначенні та економічній класифікації.

Економіко-правове визначення амортизації основних засобів наведено у Положенні (стандарті) бухгалтерського обліку 7 «Основні засоби» (схвалено Методологічною радою при Міністерстві фінансів України 16 вересня 1999 p.) [3].

Положення містить таке визначення основних засобів [3]:

Основні засоби – матеріальні активи, які підприємство утримує з метою використання їх в процесі виробництва або постачання товарів і послуг, надання в оренду іншим особам або для здійснення адміністративних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік) [3].

Об'єкт основних засобів визнається активом, якщо існує ймовірність того, що підприємство отримає в майбутньому економічні вигоди від його використання та його вартість може бути достовірно визначена.

В економічних розрахунках використовують три види оцінювання основних засобів: первинну, відновлювальну і залишкову.

Первинна вартість дорівнює фактичній сумі затрат підприємства на придбання, за вирахуванням наданих торговельних знижок; мито, інші податки, що не відшкодовуються підприємству; транспортування, монтаж, та інші витрати, що безпосередньо пов'язані з їх придбанням; затрати на побудову і спорудження основних засобів (інвентарна вартість);

відновлювальна – витратам на створення, будування, придбання, транспортування й монтаж даного предмета основних засобів у сучасних умовах за діючими цінами на момент переоцінки; залишкова вартість основних засобів – у первинній (відновлювальній) вартості за відкидання зносу.

Первинна вартість об'єктів, переведених до основних засобів з власної готової продукції, дорівнює її собівартості, яка визначається згідно з положенням (стандартом) бухгалтерського обліку 16 «Витрати».

Первинна вартість об'єкта основних засобів, придбаного в результаті обміну на подібний об'єкт, дорівнює залишковій вартості переданого об'єкта основних засобів. Якщо залишкова вартість переданого об'єкта перевищує його справедливу вартість, то первинною вартістю об'єкта основних засобів, отриманого в обмін на подібний об'єкт, є його справедлива вартість з включенням різниці до фінансових результатів (витрат) звітного періоду.

Первинна вартість об'єкта основних засобів, придбаного в обмін (або частковий обмін) на неподібний об'єкт, дорівнює справедливій вартості переданого об'єкта основних засобів, збільшеної або зменшеної на суму грошових коштів чи їх еквівалентів, що була передана (отримана) під час обміну [3].

Первинна вартість об'єктів основних засобів, оплачених загальною сумою, визначається шляхом розподілу сплаченої суми пропорційно до справедливої вартості кожного з цих об'єктів.

Первинна вартість основних засобів збільшується на суму витрат, пов'язаних з поліпшенням об'єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), яке призводить до збільшення майбутніх економічних вигод, первісно очікуваних від використання об'єкта.

Витрати, що здійснюються для підтримання об'єкта у робочому стані та одержання первісно визначеного розміру майбутніх економічних вигод від його використання, включаються до складу витрат звітного періоду.

У бухгалтерському обліку основні засоби оцінюють також і за балансовою вартістю. В її складі можуть бути:

– первинна вартість побудови (спорудження) або придбання (інвентарна вартість);

– відновлювальна вартість основних засобів, які переоцінені раніш на різні дати;

– облікова вартість основних засобів, що надійшли безкоштовно за даними обліку передаючої сторони разом із затратами одержувача на установлення.

Розрізняють два види зносу основних засобів – фізичний і моральний.

Фізичний знос – це поступова втрата основними засобами споживної вартості в процесі експлуатації, тобто суто матеріальний знос їх окремих елементів. Фізичний знос залежить від багатьох факторів, зокрема: особливостей технологічного процесу; якості обслуговування основних засобів; кваліфікації робітників та їхнього ставлення до основних засобів у процесі використання, інтенсивності та умов їх використання. Розрізняють повний і частковий знос основних засобів [6, c. 152].

Повний знос передбачає повну заміну зношених основних засобів через нове капітальне будівництво або придбання нових основних засобів.

Частковий знос компенсується здійсненням капітального ремонту основних засобів.

Моральний знос – це знос основних засобів унаслідок створення нових, більш прогресивних і економічно ефективних машин та устаткування. Поява досконаліших видів устаткування з підвищеною продуктивністю робить економічно доцільною заміну діючих основних засобів іще до їх фізичного зносу.

Несвоєчасна заміна морально застарілих основних виробничих засобів призводить до того, що собівартість підвищується, а якість знижується порівняно з продукцією, виготовленою на досконаліших машинах та устаткуванні.

Моральний знос зменшує вартість основних виробничих засобів через скорочення суспільне необхідних витрат на їх відтворення. Сума нарахованого зносу характеризує стан основних виробничих засобів. Вирахуванням з первісної (відновлюваної) вартості основних виробничих засобів суми зносу визначають залишкову вартість основних виробничих засобів.

Сума нарахованої амортизації береться за вартість фізичного зносу.

Амортизація – це процес поступового перенесення вартості основних виробничих засобів і нематеріальних активів з урахуванням витрат на їх придбання, виготовлення або поліпшення згідно з нормами амортизаційних відрахувань, установленими законодавчими актами. Амортизаційні відрахування включаються до складу валових витрат, що беруться для обчислення оподатковуваного прибутку [3].

В обліковій практиці підприємств використовують наступні методи нарахування амортизації:

1) прямолінійно, за яким річна сума амортизації визначається діленням вартості, яка амортизується, на очікуваний період часу використання об'єкта основних засобів;

2) зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року та норми амортизації, обчисленої виходячи зі строку корисного використання об'єкта;

3) прискореного зменшення залишкової вартості, за яким різна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року та норми амортизації, обчисленої виходячи зі строку корисного об'єкта, яка подвоюється;

4) кумулятивного, за яким річна сума амортизації визначається як добуток вартості, яка амортизується, та кумулятивного коефіцієнта. Кумулятивний коефіцієнт розраховується діленням кількості років, що залишаються до кінця очікуваного періоду часу використання об'єкта основних засобів, на суму чисел років його корисного використання;

5) виробничого, за яким річна сума амортизації визначається як добуток фактичного річного обсягу продукції (робіт, послуг) та виробничої ставки амортизації. Виробнича ставка амортизації обчислюється діленням вартості, яка амортизується, на загальний обсяг продукції (робіт, послуг), який підприємство очікує виробити (виконати) цим об'єктом.

За рахунок амортизаційних відрахувань фінансуються витрати:

на придбання основних засобів та нематеріальних активів для власного виробничого використання, у тім числі на самостійне виготовлення основних засобів для власних виробничих потреб (включно з витратами на виплату заробітної плати працівникам, які були зайняті на виготовленні таких основних засобів); на здійснення всіх видів ремонту, реконструкції, модернізації та інших способів поліпшення основних засобів.

Безпосередньо відносяться до складу валових витрат звітного періоду: витрати на придбання основних засобів або нематеріальних активів з метою їх наступної реалізації іншим підприємствам чи використання таких основних засобів у виробництві інших основних засобів, призначених для такої реалізації; кошти та витрати на утримання основних засобів, що перебувають на консервації.

Розмір амортизаційних відрахувань залежить від балансової вартості основних засобів і норм таких відрахувань, а також від методів їх нарахування.

Таким чином, основні засоби – матеріальні активи, які підприємство утримує з метою використання їх в процесі виробництва або постачання товарів і послуг, надання в оренду іншим особам або для здійснення адміністративних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік). Амортизація – це процес поступового перенесення вартості основних виробничих засобів і нематеріальних активів з урахуванням витрат на їх придбання, виготовлення або поліпшення згідно з нормами амортизаційних відрахувань, установленими законодавчими актами. Отже, розглянуті теоретичні положення щодо обліку руху та амортизації основних засобів дозволяють перейти до їх практичного застосування.

1.2 Економіко-правовий аналіз нормативної бази та огляд спеціальної літератури

Методологічні засади формування в бухгалтерському обліку інформації про основні засоби та розкриття її у фінансовій звітності визначає Положення (стандарт) бухгалтерського обліку 7 «Основні засоби» [3]. Даний стандарт обліку дає наступні визначення термінів. Група основних засобів – сукупність однотипних за технічними характеристиками, призначенням та умовами використання необоротних матеріальних активів.

Зменшення корисності – втрата економічної вигоди в сумі перевищення залишкової вартості активу над сумою очікуваного відшкодування.

Незавершені капітальні інвестиції в необоротні матеріальні активи – це капітальні інвестиції у будівництво, виготовлення, реконструкцію, модернізацію, придбання об'єктів необоротних матеріальних активів, введення яких в експлуатацію на дату балансу не відбулося, а також авансовані платежі для фінансування будівництва. Подібні об'єкти – об'єкти, які мають однакове функціональне призначення та однакову справедливу вартість. Сума очікуваного відшкодування необоротного активу – найбільша з двох оцінок: чиста вартість реалізації або теперішня вартість майбутніх чистих грошових надходжень від використання необоротного активу, включаючи його ліквідаційну вартість.

Інтеграційні процеси, які відбуваються у світі, призводять до необхідності розробки загальних принципів обліку та звітності, які знаходять своє відображення у Міжнародних стандартах фінансової звітності (МСФЗ). З огляду на те, що національні стандарти обліку розроблені з урахуванням вимог міжнародних стандартів, П(С) БО 7 «Основні засоби» має ряд спільних положень з МСФЗ 16 «Основні засоби» [12, с. 172].

Суттєві відмінності відсутні щодо висвітлення наступних питань: сфера застосування стандарту; визначення понять: амортизація; вартість, яка амортизується (у МСФЗ – сума, яка амортизується); група основних засобів (у МСФЗ – клас основних засобів); ліквідаційна вартість; основні засоби; порядок та умови їх визнання; строк корисного використання (експлуатації), формування первісної вартості об'єкта та перелік витрат, які не включаються до первісної вартості; формування первісної вартості при обміні об'єкта основних засобів на подібні та неподібні активи; проведення переоцінки об'єкта основних засобів і відображення її результатів в обліку.

Однак, можна виділити й положення, які містять розбіжності.

Таблиця 1.1. Порівняльна міжнародного та національного стандартів з обліку зносу основних засобів

| Ознака | П(С) БО 7 «Основні засоби» | МСФЗ 16 «Основні засоби» |

| Методи нарахування амортизації | Прямолінійний, виробничий (метод суми одиниць продукції) | |

| Зменшення залишкової вартості, прискореного зменшення залишкової вартості, кумулятивний | Метод зменшення залишку | |

| Момент початку нарахування амортизації | 3 місяця, наступного за місяцем, у якому об'єкт основних засобів став придатним для корисного використання | Не розглядається |

| Момент припинення нарахування амортизації | Починаючи з місця, наступного за місяцем: вибуття об'єкта основних засобів; переведення його на реконструкцію, модернізацію, добудову, дообладнання, консервацію | Не розглядається |

Відмінні риси між П(С) БО та МСФЗ можна пояснити тим, що, по-перше, МСФЗ не враховують національних особливостей ведення обліку; по-друге, вони застосовуються у різних країнах світу та носять загальний рекомендаційний характер. Проблеми обліку зносу основних засобів досліджує багато вітчизняних вчених. Зокрема, найбільш систематизоване дослідження проблем обліку амортизації представлено в працях Бутинця Ф.Ф., Ткаченко Н.М., Сопко В.В. Порівняльна характеристика джерел представлена в таблиці 1.2.

Таблиця 1.2. Критичний аналіз літературних джерел щодо організації обліку основних засобів та їх зносу

| Автор | Назва роботи | Рік і місце видання | Короткий зміст |

| Раденок О. (укладач) | Бухгалтерський облік | 2008 рік, Харків «Фактор» | Являє собою підбірку нормативних та методичних матеріалів щодо організації бухгалтерського обліку. Має практичні приклади та відповіді на більш проблемні запитання з обліку та зокрема з обліку основних засобів |

| Голов С.Ф. | Бухгалтерський облік та фінансова звітність за міжнародними стандартами | 2009 рік, Київ «Лібра» | Представлені матеріали з організації обліку за міжнародними стандартами, що дає можливість порівняння з національною практикою |

| Голов С.Ф. | Бухгалтерський облік за міжнародними стандартами: приклади та коментарі | 2009 рік, Київ «Лібра» | Посібник більш придатний для бухгалтерів-практиків. Матеріал викладений з практичної точки зору: з прикладами та проблемними ситуаціями |

| Павлюк І.М. | Основи бухгалтерського обліку на підприємствах і в організаціях України | 2008 рік, Ів-Франк. | Навчальний посібник, носить учбовий характер, з умовними прикладами. Розкривається оцінка, рух, знос та інвентаризація основних засобів |

| Ткаченко Н.М. | Бухгалтерський фінансовий облік на підприємствах України | 2008 рік, Київ, АСК |

Представлена досить глибока методологія основних засобів: – види вартості основних засобів; – види вартості основних засобів; – документальне оформлення; – облік капітальних інвестицій; – облік зносу та амортизації; – облік ремонтів ОЗ; – інвентаризація основних засобів; – облік орендованих основних засобів. |

Основними джерелами інформації при аналізі основних фондів, є дані «Балансу підприємства» ф. 1, фінансової звітності ф. 2 «Звіт про фінансові результати», а також відповідні первинні документи щодо обліку зносу основних засобів, зокрема форми ОЗ-14 «Розрахунок амортизації основних засобів (для промислових підприємств)», ОЗ-15 «Розрахунок амортизації основних засобів (для будівельних організацій)», ОЗ-16 «Розрахунок амортизації по автотранспорту».

1.3 Коротка організаційно-економічна характеристика ТОВ «Соул»

Як зазначалося, об’єктом дослідження є ТОВ «Соул». Основним видом діяльності аналізованого підприємства є утилізація побутових відходів. Підприємство розташоване за адресою: м. Київ, вул. Малинська, 17а. На даному етапі розглянемо техніко-економічні показники виробництва та реалізації продукції підприємства за 2007–2009 роки і проведемо порівняльний аналіз. Для найбільшої ефективності дані побудуємо у виді наступної таблиці:

Таблиця 1.3. Фінансово-економічні показники підприємства за 2007–2009 рік, тис. грн.

| Показники | 2007 | 2008 | 2009 | Відхилення | |

| 2008 від 2007 | 2009 від 2008 | ||||

| Чистий доход (виручка) від реалізації | 49269,7 | 59900,3 | 80497,6 | 10630,6 | 20597,3 |

| Прибуток від реалізації | 5927,1 | 7286,3 | 9713,7 | 1359,2 | 2427,4 |

| Собівартість реалізованої продукції | 43342,6 | 52614 | 70783,9 | 9271,4 | 18169,9 |

| Рентабельність основної діяльності (%) | 13,67 | 13,85 | 13,72 | 0,17 | -0,13 |

| Витрати на одну грн. виторгу від реалізації | 0,880 | 0,878 | 0,879 | -0,002 | 0,001 |

| Витрати на оплату праці | 650,5 | 1353,9 | 1613,9 | 703,4 | 260 |

| Чистий прибуток (збиток) | 2157,2 | -667,2 | -993,2 | -2824,4 | -326,0 |

| Основні фонди | 9780,05 | 19588,85 | 44333,35 | 9808,8 | 24744,5 |

| Фондовіддача | 3,86 | 2,27 | 1,65 | -1,595 | -0,62 |

| Середня чисельність, чол. | 460 | 478 | 512 | 18 | 34 |

| Продуктивність праці, тис. грн./чол. | 107,1 | 125,31 | 157,22 | 18,21 | 31,91 |

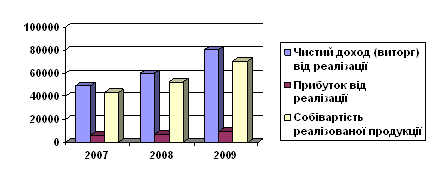

За результатами порівняльного аналізу показників видно, що чистий дохід (виручка) від реалізації (ф. 2 ряд. 035) в 2008 році збільшилася в порівнянні з 2007 роком на 10630,6 тис. грн., в 2009 році збільшилась в порівнянні з 2008 роком на 20597,3 тис. грн., чи на 34,39%. Валовий прибуток підприємства в 2009 році виріс у порівнянні з 2008-м на 2427,4 тис. грн., чи на 33,31%. Валовий прибуток підприємства в 2008 році виріс у порівнянні з 2007-м на 1359,2 тис. грн. Собівартість реалізації при цьому в 2009 році збільшилася на 18169,9 тис. чи на 34,53% у порівнянні з 2008-м. В 2008 році порівняно з 2007-м собівартість виросла на 9271,4 тис. грн. Зобразимо графічно залежність цих показників (рис. 1.1):

Рис. 1.1. Динаміка показників виручки, собівартості та валового прибутку ТОВ «Соул» за 2007–2009 рр.

Рис. 1.1 та проведений аналіз відображає, що темпи росту прибутку більші за темпи росту собівартості продукції. Збільшення собівартості реалізованої продукції майже не вплинуло на зниження рентабельності основної діяльності підприємства, тому що вона зменшилася з 13,85% до 13,72% до кінця 2009 року. Порівняно з 2007-м в 2008 році рентабельність зросла з 13,67% до 13,85%. Якщо розглядати більш детально, то можна зробити висновок, що витрати на одну гривню виторгу від реалізації склали в 2007 році 0,88, а в 2008 році 0,878 грн., що на 0,002 грн менше. В 2009 році даний показник виріс на 0,001 грн. Слід відмітити зростання витрат на оплату праці протягом останніх трьох років, але воно пов’язане з ростом чисельності. Крім усього спостерігається збільшення вартості основних засобів підприємства: в 2008 році порівняно з 2007-м на 9808,8 тис. грн. та на 24744,5 тис. грн. в 2009 році у порівнянні з 2008-м. Такий ріст вартості основних засобів призвів до зменшення фондовіддачі протягом останніх трьох років. Але навпаки зросла значно фондоозброєність праці. Чистий прибуток отримано лише в 2007 році.

Основні засоби – один із найважливіших факторів будь-якого виробництва. Їхній стан і ефективне використання прямо впливають на кінцеві результати господарської діяльності підприємства.

Результати розрахунку коефіцієнтів і показників наявності, структури, руху технічного стану, і ефективності використання основних засобів приведені в таблиці 1.4.

Таблиця 1.4. Таблиця показників наявності, структури, руху, технічного стану, ефективності використання основних засобів ТОВ «Соул» за 2005–2009 рр.

| Групи, коефіцієнти й показники ОЗ | 2 005 р. | 2007 р. | 2008 р. | 2009 р. |

| Рух і технічний стан основних засобів | ||||

| Коефіцієнт відновлення | 0,13 | 0,17 | 0,36 | 0,18 |

| Коефіцієнт приросту | 0,12 | 0,18 | 0,43 | 0,17 |

| Коефіцієнт зносу | 0,25 | 0,37 | 0,36 | 0,29 |

| Коефіцієнт придатності | 0,75 | 0,63 | 0,64 | 0,71 |

| Ефективність використання основних засобів | ||||

| Показник фондовіддачі | 2,54 | 2,36 | 1,71 | 1,29 |

| Показник фондомісткості | 0,394 | 0,424 | 0,586 | 0,773 |

| Показник рентабельності | 0,29 | 0,22 | 0,21 | 0,16 |

Ріст основних виробничих засобів у вартісному і відсотковому вимірі здійснився за рахунок щорічного приросту, цей приріст із 2005 по 2009 рр. склав 332322 грн., що склало 114,5%.

Особливої уваги в даній роботі заслуговують основні засоби. Оцінка їх стану в 2009 році надає можливість зробити висновок, що оновлюються основні засоби підприємства досить повільно, а зношеність їх складає 29%. Якщо орієнтуватись на динаміку показника фондовіддачі, то слід відмітити спадання ефективності використання основних засобів ТОВ «Соул» на протязі 2005–2009 рр. Загальна оцінка використання основних засобів не досить задовільна, тому що з часом основні засоби старіють та не досить ефективно використовуються.

2. Облік амортизації основних засобів на ТОВ «Соул»

Для обліку наявності основних засобів передбачено такі синтетичні рахунки:

№10 «Основні засоби» – призначений для обліку наявності та руху основних засобів, що перебувають не лише в експлуатації, айв запасі, на консервації чи в оренді. Основні засоби обліковуються за первинною чи відновлювальною вартістю.

На рахунку №10 обліковують такі основні засоби: земельні ділянки, капітальні витрати на поліпшення земель, будинки та споруди, машини та обладнання, транспортні засоби, інструменти, прилади та інвентар, робоча і продуктивна худоба, багаторічні насадження, інші основні засоби [6, c. 159].

Окрема група основних засобів обліковується під назвою «Інші необоротні матеріальні активи», рахунок №11. На цьому рахунку обліковують такі основні засоби:

1. Бібліотечні фонди. 2. Малоцінні необоротні матеріальні активи. 3. Тимчасові нетитульні споруди. 4. Природні ресурси. 5. Інвентарну тару. 6. Предмети прокату. 7. Інші необоротні матеріальні активи.

№13 «Знос необоротних активів», «Знос основних засобів» – призначений для відображення амортизації (зносу) вартості основних засобів у процесі її переносу на новостворюваний продукт. У Цьому рахунку передбачено три субрахунки: знос основних засобів; знос інших необоротних активів; знос нематеріальних активів.

Рух основних засобів, пов'язаний зі здійсненням господарських операцій з їх надходження, внутрішнього переміщення та вибуття, в ТОВ «Соул» оформлюють типовими формами первинної облікової документації, затвердженими наказом Мінстату України. Характеристику форм первинного обліку основних засобів наведено в таблиці 2.1.

Таблиця 2.1. Характеристика типових форм первинних документів з обліку основних засобів

| Форма документу | Назва документу | Примітки |

| 03–1 | Акт приймання-передачі (внутрішнього переміщення) основних засобів | Складається на кожний об'єкт окремо, а на декілька – лише в тому випадку, коли об'єкти однотипні, мають однакову вартість і прийняті одночасно на відповідальне зберігання однією й тією ж особою |

| ОЗ-2 | Акт приймання-здачі відремонтованих, реконструйованих і модернізованих об'єктів основних засобів | Зазначаються технічна характеристика та первісна вартість об'єкту. Актом такої форми оформлюється приймання завершених робіт після добудови, реконструкції або модернізації основних засобів |

| ОЗ-3 | Акт на списання основних засобів | Після ліквідації основних засобів і складання актів на списання основних засобів перший примірник передається до бухгалтерії, де на його підставі робиться запис до інвентарного списку основних засобів |

| ОЗ-4 | Акт на списання автотранспортних засобів | Складається в двох примірниках, підписують члени комісії, затверджує керівник підприємства або уповноважена ним на це особа |

| ОЗ-5 | Акт про установку, пуск та демонтаж будівельної машини | Складається при встановленні, запуску і демонтажі будівельної машини, що взята напрокат. Підписується представником машинопрокатної бази та механіком будівельної дільниці |

| ОЗ-6 | Інвентарна картка обліку основних засобів | Здійснюються записи на підставі актів приймання-передачі основних засобів та акту на списання основних засобів: для обліку окремих об'єктів основних засобів; для групового обліку однотипних об'єктів основних засобів, які надійшли в експлуатацію в одному календарному місяці й мають одне й те ж виробничо-господарське призначення, технічну характеристику та вартість. |

| 03–7 | Опис інвентарних карток з обліку основних засобів | Застосовується для реєстрації ін вен-тарних карток. Ця форма складається в одному примірнику в бухгалтерії |

| ОЗ-8 | Картка обліку руху основних засобів | Застосовується для обліку руху основних засобів за класифікаційними групами. Відкривається в бухгалтерії в одному примірнику |

| ОЗ-9 | Інвентарний список основних засобів | Застосовується в місцях експлуатації основних засобів для обліку кожного об'єкта за матеріально відповідальними особами. Дані, що містяться в цій формі, мають бути тотожними записам в інвентарних картках основних засобів |

| 1 | 2 | 3 |

| ОЗ-14, ОЗ-15, ОЗ-16 | Розрахунок амортизації основних засобів | Використовується при нарахуванні зносу основних засобів |

Форма ОЗ-1 «Акт приймання-передачі (внутрішнього переміщення) основних засобів» використовується для:

– зарахування до складу основних засобів окремих об'єктів;

– обліку введення об'єктів основних засобів в експлуатацію;

– оформлення внутрішнього переміщення основного засобу з одного підрозділу (цеху, відділу, ділянки) до іншого;

– виключення об'єктів зі складу основних засобів при передачі іншому підприємству – як при продажу (обміні), так і при безоплатній передачі.

Склад комісії, яка підписує акт, визначається в Наказі про облікову політику підприємства або затверджується керівником [7, c. 74].

Кожен об'єкт зараховується до складу основних засобів за окремим актом. Виключення становлять інвентар, інструменти, обладнання та подібні об'єкти, якщо вони є однотипними та мають однакову вартість в одному календарному місяці.

Акти зберігаються протягом всього терміну експлуатації об'єкту і протягом трьох років та одного місяця після списання об'єкту з обліку за умови, що за цей період була проведена ревізія.

Форму ОЗ-2 «Акт приймання-здачі відремонтованих, реконструйованих та модернізованих об'єктів» використовують при оформленні приймання-передачі основного засобу з капітального ремонту, реконструкції або модернізації. Акт складається в одному примірнику, якщо ремонт, реконструкція або модернізація здійснювались господарським способом, та в двох – якщо стороннім підприємством (другий примірник передається підприємству, яке здійснювало роботи). На підставі акту вносяться зміни до наступних документів: ОЗ-6 «Інвентарна картка обліку основних засобів»; ОЗ-14 «Розрахунок амортизації основних засобів»; ОЗ-15 «Розрахунок амортизації основних засобів (для будівельних організацій)»; 03–16 «Розрахунок амортизації по автотранспорту».

Форми 03–3 «Акт на списання основних засобів» та ОЗ-4 «Акт на списання автотранспортних засобів» використовуються для оформлення вибуття окремих об'єктів основних засобів при повній або частковій ліквідації. Акт складається в двох примірниках і затверджується керівником підприємства, потім передається в бухгалтерію, де на його підставі здійснюють запис до форми ОЗ-9 та вилучають картку форми ОЗ-6, що відображають у відомості форми ОЗ-7.

Форма 03–5 «Акт про установку, пуск та демонтаж будівельної машини» використовується при встановленні, запуску та демонтажу будівельної машини, взятої на прокат. Цей акт підписується представником машинопрокатної бази та механіком будівельної дільниці.

Форма ОЗ-6 «Інвентарна картка обліку основних засобів» використовується для аналітичного обліку та узагальнення інформації про наявність та рух всіх типів основних засобів на підприємстві. Картки заводяться на кожен інвентарний об'єкт або групу однотипних об'єктів, які мають однакову вартість, введені в експлуатацію в один і той же час та знаходяться в одному підрозділі (цеху). Інвентарні картки заповнюються на підставі наступних первинних документів з обліку руху основних засобів: ОЗ-1 «Акт приймання-передачі (внутрішнього переміщення) основних засобів»; ОЗ-2 «Акт приймання-здачі відремонтованих, реконструйованих та модернізованих об'єктів»; ОЗ-З «Акт на списання основних засобів» (при цьому картка вилучається); ОЗ-4 «Акт на списання автотранспортних засобів» (при цьому картка вилучається).

На підставі інвентарних карток заповнюються наступні накопичувальні документи: ОЗ-7 «Опис інвентарних карток по обліку основних засобів»; ОЗ-8 «Картка обліку руху основних засобів» (заповнюється в кінці місяця); ОЗ-9 «Інвентарний список основних засобів» (крім випадку внутрішнього переміщення основного засобу).

Дані карток сумарно звіряють з регістрами синтетичного бухгалтерського обліку.

Кожна картка традиційно ведеться в одному примірнику в бухгалтерії, але існує варіант обліку з веденням двох примірників цих форм: один примірник – в бухгалтерії, інший – в місці експлуатації основного засобу, замість форми ОЗ-9. Підприємства, які мають невелику кількість основних засобів, можуть вести їх пооб'єктний облік в інвентарній книзі (в розрізі видів основних засобів та місць їх знаходження).

На орендовані основні засоби картка форми ОЗ-6 не заводиться. Для аналітичного обліку таких засобів використовується копія інвентарної картки орендодавця, яка повинна бути отримана разом з орендованими основними засобами.

Форма ОЗ-7 «Опис інвентарних карток по обліку основних засобів» використовується для реєстрації інвентарних карток. Ця форма складається в одному примірнику з метою контролю за зберіганням карток. Зареєстровані у цьому описі картки розмішують у картотеці основних засобів, де їх групують за видами, а всередині видів – за місцезнаходженням. Картки недіючих основних засобів групують окремо. Вибуття основних засобів відмічається у картці, яка вилучається з картотеки діючих об'єктів, що відображається в цьому описі.

Форма ОЗ-8 «Картка обліку руху основних засобів» заповнюється на підставі наступних форм: ОЗ-6 «Інвентарна картка обліку основних засобів»; ОЗ-14 «Розрахунок амортизації основних засобів (для промислових підприємств)»; ОЗ-15 «Розрахунок амортизації основних засобів (для будівельних організацій)»; ОЗ-16 «Розрахунок амортизації по автотранспорту».

Форма ОЗ-9 «Інвентарний список основних засобів» використовується у місцях експлуатації основних засобів (цехах, відділах) для обліку кожного об'єкту за матеріально відповідальними особами.

Форми ОЗ-14 «Розрахунок амортизації основних засобів (для промислових підприємств)», ОЗ-15 «Розрахунок амортизації основних засобів (для будівельних організацій)», ОЗ-16 «Розрахунок амортизації по автотранспорту» використовується для розрахунку амортизації основних засобів та заповнюються на підставі інвентарних карток форми ОЗ-6 з урахуванням змін, внесених актом форми ОЗ-2 при прийманні-здачі відремонтованих, реконструйованих та модернізованих об'єктів.

Об'єктом амортизації є окремі основні засоби, крім землі, продуктивної худоби, жилих будинків, споруд благоустрою, автомобільних доріг загального користування, видавничої продукції (книги, журнали, брошури тощо), сценічно-постановчого інвентарю, експонатів музеїв, зоопарків, об'єктів мобілізаційного призначення.

Амортизація нараховується протягом строку корисного використання (експлуатації) об'єкта основних засобів, який встановлюється підприємством при визнанні цього об'єкта активом (зарахуванні на баланс).

Нарахування амортизації призупиняється на період реконструкції, модернізації, добудови, дообладнання та консервації об'єкта основних засобів [3].

При визначенні строку корисного використання (експлуатації) об'єкта слід враховувати:

очікуване використання об'єкта підприємством з урахуванням його потужності або продуктивності;

фізичний та моральний знос, що передбачається;

правові або подібні обмеження щодо строків використання об'єкта та інші фактори.

Строк корисного використання (експлуатації) об'єкта основних засобів переглядається у разі зміни очікуваних економічних вигод від його використання.

Амортизація об'єкта основних засобів нараховується, виходячи з нового строку корисного використання, починаючи з місяця, наступного за місяцем зміни строку корисного використання.

До 1 січня 2000 р. на підприємствах діяли середньорічні норми амортизаційних відрахувань, розроблені диференційовано за окремими видами і групами основних засобів у процентах до їх балансової вартості. Вони були єдині для всіх підприємств і організацій незалежно від галузі.

Згідно з П(С) БО 7 «Основні засоби» з 1 січня 2000 p. метод амортизації має враховувати форму, в якій економічна вигода від активу отримується підприємством. Тому вибір методів амортизації основних засобів підприємство здійснює самостійно, застосовуючи до кожного об'єкта основних засобів відповідний метод нарахування амортизації.

Обрані методи амортизації основних засобів є елементами облікової політики підприємства.

Оскільки метод амортизації об'єкта основних засобів обирається підприємством самостійно з урахуванням очікуваного способу отримання економічних вигод від його використання, тому підприємство метод амортизації об'єкта основних засобів переглядає у разі зміни очікуваного способу отримання економічних вигод від його використання. Нарахування амортизації за новим методом починається з місяця, наступного за місяцем зміни методу амортизації [8, c. 59].

Нарахування амортизації припиняється з місяця, наступного за місяцем, в якому об'єкт основних засобів став придатним для корисного використання.

Нарахування амортизації починається з місяця, наступного за місяцем вибуття об'єкта основних засобів.

2.2 Синтетичний і аналітичний облік основних засобів на ТОВ «Соул»

Для відображення в бухгалтерському обліку сум амортизаційних відрахувань використовують рахунок 13 «Знос (амортизація) необоротних активів». Субрахунки, які відкриваються до рахунку 13 «Знос (амортизація) необоротних активів», та їх характеристика наведені в таблиці 2.2.

Таблиця 2.2. Характеристика субрахунків рахунку 13 «Знос (амортизація) необоротних активів»

| Субрахунок | Характеристика |

| 131 «Знос основних засобів» | Узагальнюється інформація про суму зносу тих не оборот-них активів, облік яких ведеться на рахунку Основні засоби |

| 132 «Знос інших необоротних матеріальних активів» | Узагальнюється інформація про суму зносу тих необоротних активів, облік яких ведеться на рахунку 11 «Інші необоротні матеріальні активи» |

| 133 «Накопичена амортизація нематеріальних активів» | Узагальнюється інформація про суму накопиченої амортизації нематеріальних активів |

Амортизація нараховується за всіма об'єктами, що перебувають в експлуатації за станом на перше число даного місяця (кварталу, сезону, року). За об'єктами, що надійшли і вибули з експлуатації в середині місяця, амортизація нараховується або нарахування припиняється з першого числа наступного місяця. Наприклад, якщо об'єкт зданий в експлуатацію або вибув 20 січня, нарахування і припинення нарахування амортизації починається з 1 лютого.

Амортизаційні відрахування проводяться протягом фактичного строку служби основних засобів, але не більшого за нормативний.

Амортизація нараховується за основними засобами, що перебувають у ремонті, за час їх простою і за тими, що є в запасі (на складі).

На підприємствах із сезонним характером виробництва річна сума амортизації нараховується за час роботи підприємства.

У сезонних виробництвах сума амортизаційних відрахувань вноситься до затрат виробництва за період роботи протягом року.

Для полегшення техніки розрахунки амортизаційних відрахувань за всі наступні місяці року щомісяця розраховується амортизація лише за введеними і вибулими основними засобами протягом цього місяця. Наприклад, суму амортизаційних відрахувань за лютий потрібно обліковувати з наявності цих засобів на 1 лютого. Тому до суми амортизаційних відрахувань, яка обліковувалася за січень, потрібно додати суму амортизаційних відрахувань за прибулими і відняти суму амортизаційних відрахувань за вибулими в січні основними засобами. У такому самому порядку обчислюють суму амортизаційних відрахувань за кожний наступний місяць.

Для обчислення суми амортизаційних відрахувань використовують розроблювальну таблицю.

Щомісячну суму амортизації, нараховану за встановленими нормами, в обліку ТОВ «Соул» відображають такими записами (дані першого кварталу 2009 року):

Дебет рахунку 23 «Виробництво»

Кредит рахунку 131 «Знос основних засобів» – сума 24150 грн.

Дебет рахунку 92 «Адміністративні витрати»

Кредит рахунку 131 «Знос основних засобів» – сума 14520 грн.

Таким чином, нарахована амортизація списується на витрати поточного періоду, які потім відшкодовуються у вигляді реалізованої продукції. Окрім цього збільшується сума накопиченого зносу, що відображається по кредиту рахунка 131 «Знос основних засобів».

Нарахування амортизації в податковому обліку регулюється ЗУ «Про оподаткування прибутку підприємств» [1].

Під терміном «амортизація» основних фондів і нематеріальних активів слід розуміти поступове віднесення витрат на їх придбання, виготовлення або поліпшення, на зменшення скоригованого прибутку платника податку у межах норм амортизаційних відрахувань, установлених ЗУ «Про оподаткування прибутку підприємств».

Амортизації підлягають витрати на:

придбання основних фондів та нематеріальних активів для власного виробничого використання, включаючи витрати на придбання племінної худоби та придбання, закладення і вирощування багаторічних насаджень до початку плодоношення;

самостійне виготовлення основних фондів для власних виробничих потреб, включаючи витрати на виплату заробітної плати працівникам, які були зайняті на виготовленні таких основних фондів;

проведення всіх видів ремонту, реконструкції, модернізації та інших видів поліпшення основних фондів;

капітальні поліпшення землі, не пов'язані з будівництвом, а саме: іригація, осушення, збагачення та інші подібні капітальні поліпшення землі.

Не підлягають амортизації та повністю відносяться до складу валових витрат звітного періоду витрати платника податку на:

придбання і відгодівлю продуктивної худоби;

вирощування багаторічних плодоносних насаджень;

придбання основних фондів або нематеріальних активів з метою їх подальшого продажу іншим особам чи їх використання як комплектуючих (складових частин) інших основних фондів, призначених для подальшого продажу іншим особам;

утримання основних фондів, що знаходяться на консервації.

Не підлягають амортизації та провадяться за рахунок відповідних джерел фінансування:

витрати бюджетів на будівництво та утримання споруд благоустрою й жилих будинків, придбання і збереження бібліотечних і архівних фондів;

витрати бюджетів на будівництво та утримання автомобільних доріг загального користування;

витрати на придбання та збереження Національного архівного фонду України, а також бібліотечного фонду, що формується та утримується за рахунок бюджетів, бібліотечних і архівних фондів;

витрати на придбання, ремонт, реконструкцію, модернізацію або інші поліпшення невиробничих фондів.

Під терміном «невиробничі фонди» слід розуміти капітальні активи, які не використовуються у господарській діяльності платника податку. До таких невиробничих фондів відносяться:

капітальні активи (або їх структурні компоненти), які підпадають під визначення групи 1 основних фондів, включаючи орендовані;

капітальні активи, які підпадають під визначення груп 2, 3 і 4 основних фондів, які є невід'ємною частиною, розміщені або використовуються для забезпечення діяльності невиробничих фондів, що підпадають під визначення групи 1 основних фондів або вилучені з місця ведення господарської діяльності платника податку та передані у безоплатне користування особам, які не є платниками цього податку.

Порядок бухгалтерського обліку вартості невиробничих фондів установлюється Міністерством фінансів України. Такий бухгалтерський облік ведеться окремо від податкового обліку та не впливає на податкові зобов'язання платника податку.

До валових доходів платника податку у разі продажу невиробничих фондів включаються доходи, отримані (нараховані) від продажу, а до валових витрат – сума витрат, пов'язаних із придбанням (виготовленням) таких невиробничих фондів (без врахування зносу) та їх поліпшенням.

Під терміном «основні фонди» слід розуміти матеріальні цінності, що призначаються платником податку для використання у господарській діяльності платника податку протягом періоду, який перевищує 365 календарних днів з дати введення в експлуатацію таких матеріальних цінностей, та вартість яких перевищує 1000 гривень і поступово зменшується у зв'язку з фізичним або моральним зносом [6, c. 155].

Витрати на придбання будь-яких матеріальних цінностей, вартість яких не перевищує 1000 гривень, що призначені для використання у господарській діяльності платника податку, включаються до складу валових витрат платника податку в загальному порядку.

Основні фонди підлягають розподілу за такими групами:

група 1 – будівлі, споруди, їх структурні компоненти та передавальні пристрої, в тому числі жилі будинки та їх частини (квартири і місця загального користування, вартість капітального поліпшення землі);

група 2 – автомобільний транспорт та вузли (запасні частини) до нього; меблі; побутові електронні, оптичні, електромеханічні прилади та інструменти, інше конторське (офісне) обладнання, устаткування та приладдя до них;

група 3 – будь-які інші основні фонди, не включені до груп 1, 2 і 4.

група 4 – електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, їх програмне забезпечення, пов'язані з ними засоби зчитування або друку інформації, інші інформаційні системи, телефони (у тому числі стільникові), мікрофони і рації, вартість яких перевищує вартість малоцінних товарів (предметів).

Балансова вартість групи основних фондів на початок звітного періоду розраховується по формулі:

Б(а) = Б (а-1) + Ща-1) – У (а-1) – А (а-1),

де Б(а) – балансова вартість групи на початок звітного періоду;

Б (а-1) – балансова вартість групи на початок періоду, що передував звітному;

П (а-1) – сума витрат, понесених на придбання основних фондів, здійснення капітального ремонту, реконструкції, модернізації й інших поліпшень основних фондів протягом періоду, що передував звітному;

У (а-1) – сума виведених з експлуатації основних фондів протягом періоду, що передував звітному;

А (а-1) – сума амортизаційних відрахувань, нарахованих у період, що передував звітному.

Норми амортизації встановлюються у відсотках до балансової вартості кожної з груп основних фондів на початок звітного (податкового) періоду в такому розмірі (в розрахунку на податковий квартал):

група 1 – 2 відсотки;

група 2 – 10 відсотків;

група 3 – 6 відсотків;

група 4 – 15 відсотків.

Згідно даних податкового обліку ТОВ «Соул» в 2009 році було нараховано амортизації на суму 132550 грн. в тому числі:

1 квартал – 34520 грн.

2 квартал – 35640 грн.

3 квартал – 26850 грн.

4 квартал – 35540 грн.

Таким чином, в обліку ТОВ «Соул» спостерігається певне відхилення даних фінансового обліку та податкового, щодо нарахування амортизації основних засобів.

2.3 Узагальнення інформації про амортизацію основних засобів та відображення її в звітності ТОВ «Соул»Для узагальнення інформації про наявність і рух основних засобів, інших необоротних матеріальних активів, нематеріальних активів і зносу необоротних активів, а також для відображення капітальних і фінансових інвестицій призначений Журнал 4 (по кредиту рахунків №10, 11, 12, 13, 14, 15, 18, 19, 35). Записи в Журналі 4 ведуться на підставі первинних і зведених облікових документів (Акта прийому-передачі (внутрішнього переміщення) основних засобів, Акта списання, розрахунку амортизації й ін.).

Для розрахунку сум амортизаційних відрахувань підприємствами України використовується типова форма №03–14 «Розрахунок амортизації основних засобів (для промислових підприємств)». Вона складається з 4 розділів:

– по основним засобам у запасі (резерві);

– по основним засобам в експлуатації;

– контрольні дані;

– розрахунок амортизації (зносу) основних засобів.

Показники типової форми №ОЗ-14 служать основою для відображення на відповідних рахунках сум нарахованої амортизації за звітний місяць та суми зносу основних засобів. Також на досліджуваному підприємстві використовується типова форма ОЗ-16 «Розрахунок амортизації по автотранспорту». Оформлені і підписані вказані документи бухгалтером, який здійснює облік основних засобів передаються бухгалтеру по розрахунках, який здійснює й облік основних засобів на ТОВ «Соул».

Дані про нарахований знос основних засобів відображаються в «Балансі підприємства» форми 1, в рядку 032.

У примітках до фінансової звітності ТОВ «Соул» щодо кожної групи основних засобів наводиться така інформація:

1. Вартість (первісна або переоцінена), за якою основні засоби відображені в балансі.

2. Методи амортизації, що застосовуються підприємством, та діапазон строків корисного використання (експлуатації).

3. Наявність та рух у звітному році:

3.1. Первісна (переоцінена) вартість та сума зносу на початок звітного року.

3.2. Первісна вартість основних засобів, які визнані активом, з виділенням вартості основних засобів, отриманих в результаті об'єднання підприємств.

3.3. Сума зміни первісної (переоціненої) вартості та зносу основних засобів у результаті переоцінки.

3.4. Первісна (переоцінена) вартість та сума зносу основних засобів, які вибули.

3.5. Сума нарахованої амортизації.

3.6. Сума втрат від зменшення корисності і сума вигід від відновлення корисності, відображені в звіті про фінансові результати в звітному періоді.

3.7. Інші зміни первісної (переоціненої) вартості та сума зносу основних засобів.

3.8. Первісна (переоцінена) вартість та сума зносу на кінець звітного року [2].

У примітках до фінансової звітності ТОВ «Соул» також наводиться така інформація:

1. Первісну (переоцінену) вартість і суму зносу основних засобів, щодо яких існують передбачені чинним законодавством обмеження володіння, користування та розпорядження.

2. Первісну (переоцінену) вартість і суму зносу переданих у заставу основних засобів.

3. Сума капітальних інвестицій в основні засоби за звітний рік.

4. Сума укладених угод на придбання у майбутньому основних засобів.

5. Залишкова вартість основних засобів, що тимчасово не використовуються (консервація, реконструкція тощо).

6. Первісна (переоцінена) вартість повністю амортизованих основних засобів, які продовжують використовуватись.

7. Залишкова вартість основних засобів, вилучених з експлуатації для продажу.

8. Первісна вартість, залишкова вартість та метод оцінки основних засобів, отриманих за рахунок цільового фінансування.

У примітках до фінансової звітності наводиться інформація про зміну розміру додаткового капіталу в результаті переоцінки основних засобів та обмеження щодо його розподілу між власниками (учасниками). У примітках до консолідованої фінансової звітності щодо кожної групи основних засобів наводиться сума курсових різниць у зв'язку з перерахунком вартості основних засобів, наведеної у фінансовій звітності дочірніх підприємств [3].

3. Шляхи вдосконалення обліку основних засобів на підприємстві

На сучасному етапі розвитку бухгалтерський облік все більше стає комп’ютеризованим. Це принципово змінює технологію обробки бухгалтерської інформації. В теперішній час розроблені десятки програм, що призначені для автоматизації бухгалтерського обліку на підприємствах за допомогою персональних комп’ютерів. Усі програми пропонують стандартний набір інструментів, які дозволяють полегшити та автоматизувати роботу бухгалтера. Більшість програм універсальні і дають змогу автоматизувати бухгалтерський облік будь-якої важкості [8, c. 127].

Найбільш популярними є бухгалтерські програми ІНФО-БУХГАЛТЕР та 1С: Бухгалтерія. Кожна з цих програм має свої індивідуальні особливості.

ІНФО-БУХГАЛТЕР версія 8.2. – найбільш проста в освоєнні і роботі для тих, хто починає вивчення ведення б/о на комп» ютері.

1С: Бухгалтерія версія 7.7. – є універсальною, так як вона може підтримувати різні системи ведення б/о і використовується на підприємствах різних видів діяльності. Система 1С:Підприємство може працювати в двох основних режимах. Режим конфігуратора дозволяє розробнику настроювати компоненти системи автоматизації і зберігати їх в спеціальній базі даних. Режим користувача використовується для безпосереднього використання створеної настройки в роботі з метою вводу, обробки, зберігання і видачі вільної інформації про діяльність підприємства. Бухгалтерський облік, реалізований в конфігурації забезпечує надання інформації про фірму зовнішнім користувачам – інвесторам, кредиторам, податковим органам та відповідає прийнятій в даний час методології бухгалтерського і податкового обліку в Україні. Бухгалтерський облік ведеться тільки в гривнях, крім тих ділянок, які згідно діючим методикам обліку повинні вестись в валюті (взаєморозрахунки із зарубіжними контрагентами, облік коштів на валютних рахунках та ін.). Програма надає гнучкі можливості обліку.

· довільна структура коду рахунку дає можливість використовувати довгі коди рахунків, субрахунків і вести багаторівневі плани рахунків з великим рівнем вкладання;

· можливість працювати з декількома планами рахунків дозволяє вести облік в декількох системах обліку (наприклад, в Українській та GAAP);

· програма має вбудовані механізми ведення кількісного і валютного обліку (число валют не обмежено);

· на одному комп» ютері можливо вести облік відразу декількох підприємств.

· можливо ведення консолідованого обліку.

Ця настройка дозволяє автоматизувати усі розділи бухгалтерського обліку: операції по банку і касі, облік основних засобів і нематеріальних активів, облік матеріалів і МШП, облік виробництва продукції, облік валютних операцій, розрахунки з організаціями, дебіторами і кредиторами, розрахунки з підзвітними особами, розрахунки заробітної плати [9, c. 256].

1С: Бухгалтерія дозволяє автоматизувати підготовку і подальше зберігання будь-яких первинних документів: платіжне доручення, прибуткові та видаткові касові ордера, накладні, податкові накладні, книги обліку придбання та продажу та ін.

Програма має набір стандартних звітів, що дозволяє бухгалтеру отримати інформацію за довільний період, в різних розрізах та з необхідним ступенем деталізації. Наприклад:

Звіти по синтетичному обліку:

· оборотно-сальдова відомість

· шахова відомість

· головна книга

· журнал-ордер і відомість по рахунку

· аналіз рахунку (за період та по датах)

· картка рахунку

Звіти по аналітичному обліку:

· оборотно-сальдова відомість по рахунку в розрізі об'єктів аналітичного обліку

· аналіз рахунку в розрізі об'єктів аналітики

· аналіз об'єктів аналітики по рахунках

· карточка операцій по об'єкту аналітики

Отже, бухгалтерська програма 1С: Бухгалтерія повністю автоматизує облік – від вводу первинних документів до на відносяться на вартість основних засобів, якщо виконується одна з трьох умов:

1) збільшується термін корисного використання основних засобів;

2) збільшується потужність та кількість одиниць продукції, що випускаються даним об'єктом основних засобів;

3) покращується якість продукції, що виробляється даним основним засобом.

Наприклад, витрати на поточний ремонт, як правило, списуються одразу. Крім того, слід пам'ятати, що багато підприємств за кордоном самостійно встановлюють ліміт витрат, нижче якого всі витрати вважаються витратами поточного періоду. Витрати на капітальний ремонт, який продовжує термін корисного використання, збільшує продуктивність чи покращує якість продукції, повинні відноситись на вартість основних засобів, в результаті чого зменшується накопичений знос та збільшується залишкова вартість основних засобів.

В Португалії у випадку, якщо необоротний актив має обмежений строк використання та протягом цього строку його ринкова ціна залишалася нижче балансової, а така втрата «цінності» передбачається постійною, її списують на рахунок прибутків та збитків. Якщо ринкова ситуація зміниться, така операція може бути здійснена і в протилежному напрямку. В іспанських компаніях по основних засобах взагалі не виникають курсові різниці, і тому їх вартість не коригується, за виключенням довгострокового фінансування придбання основних засобів. Суттєвою особливістю оцінки основних засобів відповідно до МСБО є той факт, що балансова вартість основних засобів може бути зменшена відповідними державними грантами. Порядок цього зменшення розкривається в МСБО 20 «Облік державних грантів і розкриття інформації про державну допомогу». Зокрема, в розділі щодо подання в звітах інформації про гранти, які пов'язані з активами вказаного стандарту, зазначено: «Державні гранти, пов'язані з активами, включаючи не грошові гранти за справедливою вартістю, відображаються в балансі або шляхом визначення гранту як відстроченого доходу, або шляхом вирахування гранту з метою отримання балансової вартості активу. За іншим методом, грант вираховується для одержання балансової вартості активу. Грант визнається як дохід протягом строку експлуатації активу, що амортизується, шляхом зменшення амортизаційних відрахувань».

У країнах з розвинутою економікою існують дві концепції амортизації основного капіталу: економічна та податкова. Амортизація в економічній концепції розглядається як списання вартості основного капіталу за економічно обґрунтованими нормами, які враховують фізичний і моральний знос основних засобів. Нарахування амортизації в економічних цілях необхідно для визначення затрат основного капіталу на виробництво та визначення його прибутковості, для отримання об'єктивної, реальної інформації щодо ефективності виробництва. Податкова концепція полягає у списанні вартості основного капіталу за податковими нормами, які можуть бути більшими за економічно обґрунтовані. Нарахування амортизації у податкових цілях регулює відношення підприємства та держави [7].

У зарубіжних країнах законодавчо визначаються правила нарахування амортизації у податкових цілях, а строки використання основних засобів підприємства визначають самостійно. Норми амортизаційних відрахувань встановлюються для груп основних засобів. Також зазначаються альтернативні методи розрахунку амортизації.

У зарубіжній практиці відомі такі методи нарахування амортизації основних засобів:

– методи рівномірної амортизації (метод прямолінійного списання);

– методи дигресивної (прискореної) амортизації (метод суми цифр років служби та метод зниження залишку);

– методи прогресивної (уповільненої) амортизації (метод амортизаційного фонду та метод ануїтету);

– метод суми одиниць продукції (виробничий метод).

Методи уповільненої амортизації за своїм змістом обернені щойно розглянутим методам прискореної амортизації і передбачають зростання щорічних сум амортизаційних відрахувань протягом теовного засобу не включаються витрати на фінансування та адміністративні витрати, а також витрати на дослідження і розробки);

– за ринковою вартістю для об'єктів, придбаних за особливих обставин (наприклад, безоплатне отримання)

Як бачимо, формування первісної вартості основних засобів в різних країнах суттєво не відрізняється. Єдине, що необхідно підкреслити, це те, що в окремих країнах дозволено включати до вартості основних засобів суму відсотків по позиках, пов'язаних з придбанням останніх. Так, в Італії до складу вартості можна включати і деяку частину відсотків до сплати, накопичених за період виробництва чи приведення до робочого стану даного активу. Те ж характерно і для Іспанії, Бельгії, Нідерландів, Португалії. У Франції витрати на відсотки, що виникають в ході спорудження об'єктів основних засобів, можуть бути капіталізовані, тобто включені в активи, але це не є широко поширеною практикою. Такі витрати одночасно виключаються з бази оподатковування незалежно від того, капіталізовані вони в обліку чи ні. В Португалії необоротні активи обліковуються за вартістю, в яку можуть бути включені фінансові витрати на придбання та обслуговування основних засобів.

В Німеччині відсотки за кредит дозволяється включати до витрат на будівництво основних засобів тільки в тих випадках, коли існує тісний зв'язок між цими засобами та позиковим капіталом. В Швеції витрати на виплату діючих відсотків за позиковими коштами включаються до частини вартості основних засобів при їх освоєнні.

Наступна облікова проблема, з якою стикаються бухгалтери, – це проблема відображення витрат на утримання основних засобів (ремонт, утримання в робочому стані, модернізація тощо). За МСБО (як і в Україні) подальші витрати на основні засоби визнаються як актив тільки тоді, коли вони покращують стан активу, підвищуючи оцінений спочатку рівень його продуктивності. До прикладів поліпшень, які призведуть до збільшення майбутніх економічних вигод, можна віднести:

– модифікацію об'єкта з метою подовження строку його корисної експлуатації, включаючи збільшення виробничої потужності;

– поновлення частин обладнання для досягнення значного покращання якості виробленої продукції;

– впровадження нових виробничих процесів, які дають можливість значно зменшити операційні витрати.

Витрати на ремонт чи обслуговування основних засобів здійснюються для відновленім або підтримання майбутніх економічних вигод, що підприємство може очікувати від оціненого спочатку рівня продуктивності. В такому разі вони, як правило, визнаються як витрати тоді, коли вони понесені. Наприклад, витрати на обслуговування або капітальний ремонт основних засобів скоріше відновлюють, а не підвищують оцінений спочатку рівень продуктивності. Відповідно до міжнародних стандартів визнані витрати, пов'язані з об'єктом основних засобів, повинні додаватися до балансової вартості цього активу, якщо є ймовірність того, що майбутні економічні вигоди, які перевищують первісно оцінений рівень продуктивності існуючого активу, надходитимуть до підприємства. Всі інші подальші витрати слід визнавати як витрати періоду, в якому вони були понесені. В США витрати на утримання основних засобів визнаються та відносяться на вартість основних засобів, якщо виконується одна з трьох умов:

1) збільшується термін корисного використання основних засобів;

2) збільшується потужність та кількість одиниць продукції, що випускаються даним об'єктом основних засобів;

3) покращується якість продукції, що виробляється даним основним засобом.

Наприклад, витрати на поточний ремонт, як правило, списуються одразу. Крім того, слід пам'ятати, що багато підприємств за кордоном самостійно встановлюють ліміт витрат, нижче якого всі витрати вважаються витратами поточного періоду. Витрати на капітальний ремонт, який продовжує термін корисного використання, збільшує продуктивність чи покращує якість продукції, повинні відноситись на вартість основних засобів, в результаті чого зменшується накопичений знос та збільшується залишкова вартість основних засобів.

В Португалії у випадку, якщо необоротний актив має обмежений строк використання та протягом цього строку його ринкова ціна залишалася нижче балансової, а така втрата «цінності» передбачається постійною, її списують на рахунок прибутків та збитків. Якщо ринкова ситуація зміниться, така операція може бути здійснена і в протилежному напрямку. В іспанських компаніях по основних засобах взагалі не виникають курсові різниці, і тому їх вартість не коригується, за виключенням довгострокового фінансування придбання основних засобів. Суттєвою особливістю оцінки основних засобів відповідно до МСБО є той факт, що балансова вартість основних засобів може бути зменшена відповідними державними грантами. Порядок цього зменшення розкривається в МСБО 20 «Облік державних грантів і розкриття інформації про державну допомогу». Зокрема, в розділі щодо подання в звітах інформації про гранти, які пов'язані з активами вказаного стандарту, зазначено: «Державні гранти, пов'язані з активами, включаючи не грошові гранти за справедливою вартістю, відображаються в балансі або шляхом визначення гранту як відстроченого доходу, або шляхом вирахування гранту з метою отримання балансової вартості активу. За іншим методом, грант вираховується для одержання балансової вартості активу. Грант визнається як дохід протягом строку експлуатації активу, що амортизується, шляхом зменшення амортизаційних відрахувань».

У країнах з розвинутою економікою існують дві концепції амортизації основного капіталу: економічна та податкова. Амортизація в економічній концепції розглядається як списання вартості основного капіталу за економічно обґрунтованими нормами, які враховують фізичний і моральний знос основних засобів. Нарахування амортизації в економічних цілях необхідно для визначення затрат основного капіталу на виробництво та визначення його прибутковості, для отримання об'єктивної, реальної інформації щодо ефективності виробництва. Податкова концепція полягає у списанні вартості основного капіталу за податковими нормами, які можуть бути більшими за економічно обґрунтовані. Нарахування амортизації у податкових цілях регулює відношення підприємства та держави [7].

У зарубіжних країнах законодавчо визначаються правила нарахування амортизації у податкових цілях, а строки використання основних засобів підприємства визначають самостійно. Норми амортизаційних відрахувань встановлюються для груп основних засобів. Також зазначаються альтернативні методи розрахунку амортизації.

У зарубіжній практиці відомі такі методи нарахування амортизації основних засобів:

– методи рівномірної амортизації (метод прямолінійного списання);

– методи дигресивної (прискореної) амортизації (метод суми цифр років служби та метод зниження залишку);

– методи прогресивної (уповільненої) амортизації (метод амортизаційного фонду та метод ануїтету);

– метод суми одиниць продукції (виробничий метод).

Методи уповільненої амортизації за своїм змістом обернені щойно розглянутим методам прискореної амортизації і передбачають зростання щорічних сум амортизаційних відрахувань протягом терміну використання об'єктів. До методів уповільненої амортизації відносяться методи амортизаційного фонду та метод ануїтету. При використанні методу амортизаційного фонду одночасно з періодичним нарахуванням амортизації сума, що дорівнює величині амортизаційних відрахувань вкладається в цінні папери або депонується на окремому рахунку. В свою чергу отримані відсотки також зараховуються до амортизаційного фонду. Тому, джерелами формування амортизаційного фонду є отримані доходи від операцій з цінними паперами та безпосередньо амортизаційні відрахування.

Як правило, підприємства застосовують порядок рівномірного нарахування зносу (амортизації) по основним засобам протягом строку їх корисного використання, величина якого залежить від двох факторів: балансової вартості основних засобів та норм амортизаційних відрахувань.

У зарубіжних країнах уряд за допомогою введення різного роду пільг по амортизації, які зменшують прибуток, що підлягає оподаткуванню фактично субсидує окремі галузі чи підприємства за рахунок державного бюджету. Таким чином держава стимулює ти чи інші виробництва. Якщо звернутись до амортизаційної політики США, то потрібно відзначити, що з введенням закону про податкову реформу, який було затверджено американським конгресом у 1986 році і введено в дію з 1 січня 1987 року було скасовано деякі пільги по амортизації, які надавались раніше. Так, було передбачено подовження строків використання деяких видів основного капіталу з метою обмеження вкладень у пасивну частину та стимулювання інвестицій у новітню техніку. Якщо до проведення податкової реформи основні засоби було розбито на 6 класів зі строком амортизації 3–19 років, то реформою 1986 року передбачено 6 класів зі строком списання їх вартості від 3 до 31,5 років, при чому для обладнання було встановлено п'ятирічний строк списання і протягом перших двох років він становив 64% замість 51% раніше [12, с. 104].

Важливим моментом у амортизаційній політиці було введення положення про необхідність врахування впливу інфляційних процесів на вартість обладнання, яке списувалось. Первинна вартість обладнання стала корегуватись з врахуванням темпів інфляції, що означало підвищення первісної вартості так як ціни на обладнання як правило підвищувались. Як наслідок – ріст амортизаційних відрахувань та зниження прибутку, який підлягає оподаткуванню [12, с. 104].

Амортизаційна політика є складовою або елементом облікової політики підприємства. Як відомо, від правильного, виваженого вибору напрямків облікової політики залежить результат функціонування підприємства.

Проте, питання узгодженості фінансового та податкового обліку стоїть дуже гостро і є два напрями його вирішення:

привести їх у повну відповідність, як це зроблено у Бельгії, Італії, Німеччині, Фінляндії, Франції, Швеції; однак це потребує значної перебудови цих видів обліку і узгодження різних нормативно-правових актів.

взагалі роз'єднати їх, як це зроблено у Великобританії, Данії, Ірландії, Канаді, Нідерландах, Норвегії, Польщі; проте тоді інформація фінансового і податкового обліку буде дуже відрізнятися, і вони втратять своє значення контролюючих систем.

Виснов ки

Таким чином, в роботі відзначено, що під амортизацією в бухгалтерському обліку розуміють процес поступового перенесення вартості основних виробничих засобів і нематеріальних активів з урахуванням витрат на їх придбання, виготовлення або поліпшення згідно з нормами амортизаційних відрахувань, установленими законодавчими актами.

Розрізняють два види зносу основних засобів – фізичний і моральний.

Фізичний знос – це поступова втрата основними засобами споживної вартості в процесі експлуатації, тобто суто матеріальний знос їх окремих елементів. Фізичний знос залежить від багатьох факторів, зокрема: особливостей технологічного процесу; якості обслуговування основних засобів; кваліфікації робітників та їхнього ставлення до основних засобів у процесі використання, інтенсивності та умов їх використання. Розрізняють повний і частковий знос основних засобів.

Повний знос передбачає повну заміну зношених основних засобів через нове капітальне будівництво або придбання нових основних засобів.

Частковий знос компенсується здійсненням капітального ремонту основних засобів.

Моральний знос – це знос основних засобів унаслідок створення нових, більш прогресивних і економічно ефективних машин та устаткування. Поява досконаліших видів устаткування з підвищеною продуктивністю робить економічно доцільною заміну діючих основних засобів іще до їх фізичного зносу.

В обліку ТОВ «Соул» для нарахування амортизації використовують рахунок 131 «Знос основних засобів». Нарахована амортизація списується на витрати поточного періоду, які потім відшкодовуються у вигляді реалізованої продукції. Окрім цього збільшується сума накопиченого зносу, що відображається по кредиту рахунка 131 «Знос основних засобів».

Нарахування амортизації в податковому обліку ТОВ «Соул» регулюється ЗУ «Про оподаткування прибутку підприємств». Під терміном «амортизація» основних фондів і нематеріальних активів слід розуміти поступове віднесення витрат на їх придбання, виготовлення або поліпшення, на зменшення скоригованого прибутку платника податку у межах норм амортизаційних відрахувань, установлених ЗУ «Про оподаткування прибутку підприємств».

Так, згідно даних податкового обліку ТОВ «Соул» в 2009 році було нараховано амортизації на суму 132550 грн. в тому числі:

1 квартал – 34520 грн.

2 квартал – 35640 грн.

3 квартал – 26850 грн.

4 квартал – 35540 грн.

Бухгалтерія ТОВ «Соул» інформацію щодо нарахування амортизації основних засобів узагальнює в Журналі 4 (по кредиту рахунку 13).

Також інформація узагальнюється в Примітках до фінансової звітності.

Тут вказано методи амортизації, що застосовуються підприємством, та діапазон строків корисного використання (експлуатації) основних засобів, сума нарахованої амортизації.

Список використаних джерел

1. Закон України «Про загальнодержавну програму реформування і розвитку ЖКГ на 2004–2010 рр.» від 24.06.04 №1869

2. Закон України «Про місцеве самоврядування в Україні» від 21.05.97 №280/97

3. Закон України «Про житлово-комунальні послуги» від 24.06.04 №1875

4. Закон України «Про державні цільові програми» від 18.03.04 №1621-ІV

5. Закон Украины «О налогообложении прибыли предприятий» от 28.12.94 №334/94-ВР (с изменениями и дополнениями).

6. Закон Украины «О бухгалтерском учете и финансовой отчетности на Украине» №996-XIV от 16 июня 1999 года.

7. Положення (стандарт) бухгалтерського обліку 7 «Основні засоби» від 31 березня 1999 р №87 // «Все про бухгалтерський облік» спецвипуск «Стандарти (положення) бухгалтерського обліку» №9 2008рік

8. Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденная Приказом Министерства финансов Украины от30.11.99 г. №291

9. Положение (стандарт) бухгалтерского учета 7 «Основные средства», утвержденное приказом Министерства финансов Украины от 15.08.96 г. №169, в редакции приказа Министерства финансов Украины от 23.06.98 г. №135

10. Бардаш С.В. Інвентаризація: теорія, практика, компютерізація // Все про бухгалтерський облік №45 від 12.09.2005 р.

11. Білуха М.Т. Теория фінансово-господарського контролю і аудиту.-К.: Манускрипт, 2000.

12. Бухгалтерский финансовый учет. Учебник под ред. Ф.Ф. Бутинца. – Житомир: ЖИТИ, 2001 г. – 672 стр.

13. Бухгалтерский финансовый учет. Учебник под ред. Ф.Ф. Бутинца. – Житомир: ЖИТИ, 2003 г. – 672 стр.

14. Бухгалтерський облік / Уклад. О. Раденок. – Х.: Фактор, 2004. – 312 с.

15. Бухгалтерський облік на підприємтвах з різними формами власності: Навчальний посібник. / Під ред. Н.М. Ткаченко. – К.: ВТОВ «А.С.К.», 2000. -88 с.

16. Бухгалтерський облік у бюджетних організаціях: Навч. посіб. / В.І. Голіков, І.А.Зіміна, О.І.Сідень, М.В. Фатєєв; Укр. держ. морський техн. ун-т ім. адмірала Макарова. – Миколаїв: УДМТУ, 2003. – 364 с.

17. Бухгалтерський облік: основи теорії і практики: Навч. посібник / Донецький держ. ун-т екон. і торгівлі ім. М. Туган-Барановського. – Донецьк, 2004. – 443 с.

18. Врублевський В. Витрати: обліковий аспект. – К.: Інтелект, 2001. – 84 с.

19. Голов С.Ф. Бухгалтерський облік за міжнародними стандартами: приклади та коментарі: Практичний посібник / С.Ф. Голов, В.М. Костюченко. – К.: Лібра, 2001. – 840 с.

20. Голов С.Ф. Бухгалтерський облік та фінансова звітність за міжнародними стандартами: Практичний посіб. / С.Ф. Голов, В.М. Костюченко. – К.: Лібра, 2005. – 880 с.

21. Голов С.Ф. Управлінський облік: Підруч. – К.: Лібра, 2004. – 704 с.

22. Грабова Н.М. Теорія бухгалтерського обліку: Навч. посібник / За ред. М.В. Кужельного. – 6-е вид. – К.: А.С.К., 2003. – 266 с. – (Економіка. Фінанси. Право)

23. Грабова Н.Н., Добровский В.Н. Бухгалтерский учет в производственных и торговых предприятиях, 2000 г. Учебное пособие – К.: АСК, – 2000 г. – 624 с.

24. Грабова Н.Н., Добровский В.Н. Бухгалтерский учет в производственных и торговых предприятиях, 2000 г. Учебное пособие – К.: АСК, – 2000 г. – 624 с.

25. Грабова Н.Н., Кривоносов Ю.Г. Учет основных хозяйственных операций в бухгалтерских проводках: Учеб. пособие: – К.: АСК, 2003 год. – 416 с.

26. Данилевский Ю.А., Шапигузов С.М., Ремизов Н.А., Старовойтова Е.В. Аудит. Учебное пособие. – М.: ИД ФБК ПРЕСС, 1999.

27. Джога Р.Т. Бухгалтерський облік у бюджетних установах: Підруч. / Р.Т. Джога, С.В. Свірко, Л.М.Сінельник. – К.: КНЕУ, 2004. – 483 с.

28. Добровський В.М. Управлінський облік: Навч. – метод. посіб. / В.М. Добровський, Л.В. Гнилицька, Р.С. Коршикова. – К.: КНЕУ, 2004. – 235 с.

29. Кундря-Висоцька О.П. Бухгалтерський облік: Навч. посібник. – Л.: ЛБІ НБУ, 2004. – 303 с.

30. Основи законодавства про бухгалтерський облік та фінансову звітність / Уклад. С. Король, Т. Чубірко. – Ужгород: ІВА, 2004. – 312 с.

31. Павлюк І.М. Основи бухгалтерського обліку на підприємствах і в організаціях України: Практично-навч. посібник. – Івано-Франків.: ІМЕ, 2001. – 316 с.

32. Пилипенко А.А. Організація обліку і контролю: Навч. посіб. / А.А. Пилипенко, В.І. Отенко; Харк. держ. екон. ун-т. – Х., 2003. – 288 с.

33. Скирпан О.П. Бухгалтерський облік: Навч. посібник / О.П. Скирпан, М.С. Палюх. – Т.: Економ. думка, 2003. – 496 с.

34. Скотнікова Л.П. Бухгалтерський облік і фінансова звітність на підприємстві: Навч. – метод. посіб. / Л.П. Скотнікова, Т.А. Миланич, О.О. Солодовнік. – Х.: ІНЖЕК, 2004. – 328 с.

35. Сопко В. Бухгалтерський облік: основи теорії та концептуальні засади побудови: Навч. – методичний посібник / В. Сопко, О. Сопко. – К.: Знання, 2003. – 211 с.

36. Сопко В.В. Бухгалтерський облік: Навч. посіб. – 3-є вид., перераб. і доп. – К.: КНЕУ, 2000. – 578 с.

37. Ткаченко Н.М. Бухгалтерский финансовый учет на предприятиях Украины: Учебник: – К.: АСК, 2000 г. – 784 с

| ... операцій з придбання і використання основних засобів на підприємстві | |

|

МЕТОДИЧНО-ОРГАНІЗАЦІЙНІ ПОЛОЖЕННЯ ОБЛІКУ ОПЕРАЦІЙ З ПРИДБАННЯ І ВИКОРИСТАННЯ ОСНОВНИХ ЗАСОБІВ НА ПІДПРИЄМСТВІ Вступ Розділ 1. Теоретико-законодавчі ... Сума нарахованої амортизації по основних засобах включається у витрати тих ділянок виробництва (обігу), де знаходяться в експлуатації основні засоби, і в бухгалтерському обліку ... По переданих в оперативну оренду основних засобах орендодавець протягом строку оренди щомісячно нараховує амортизацію з відображенням на дебеті рахунка 23 "Виробництво" (окремий ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: курсовая работа |

| Організація та методика бухгалтерського обліку і аналізу основних ... | |

|

Вступ Основні засоби займають вагоме місце в господарській діяльності підприємства, їх частка дозволяє оцінити рівень забезпеченості необхідними ... Під фізичним зносом розуміють поступову втрату основними засобами своєї первісної споживної вартості, що відбувається не лише у процесі їх функціонування, але й при їх бездійності ... ... 7,9% менше, ніж у 2006 р. та на 2,3 тис грн.. або на 5,8 тис грн.. в порівнянні з 2007 р. Інструменти, прилади, інвентар (меблі) зменшились також і за часткою у сукупній варті ост ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |

| Экономическая система | |

|