Курсовая работа: Оборотные фонды и оборотные средства предприятия

Федеральное Агентство по Образованию РФ

Филиал ГОУ ВПО

«Московский Государственный Университет Технологий и Управления»

Кафедра Экономики и Менеджмента

Курсовая работа по Экономике Предприятия

на тему: «Оборотные фонды и оборотные средства предприятия»

Выполнил студент 2 курса

Сидорова Н.В.

г. Ростов-на-Дону

- 2010 –

Аннотация

Курсовая работа выполнена на тему: «Оборотные фонды и оборотные средства предприятия» и состоит из 40 страниц. В ней я раскрываю эти понятия, чем они отличаются друг от друга. Так же здесь рассматривается порядок и методы нормирования фондов предприятия. Познакомимся с моделями управления оборотными средствами. При написании курсовой работы были использованы учебники «Экономика предприятия» под ред. Н.А. Сафронова, «Экономика организаций» под ред. И.В. Сергеева, «Теория экономического анализа» М.И. Баканов, А.Д. Шеремет, а так же другая литература.

Содержание

Введение

1. Оборотные фонды и оборотные средства предприятия

1.1 Состав и структура оборотных средств предприятия

1.2 Состав и структура оборотных фондов предприятия

2. Управление текущими активами

3. Установление потребности в оборотных активах

3.1 Порядок и методы нормирования

3.2 Нормирование материалов

4. Выявление источников формирования оборотных средств

5. Модели управления оборотными средствами

Практический пример

Заключение

Список литературы

Введение

Основой любой экономической системы является производственная деятельность, т.е. производство продукции, выполнение работ и оказание услуг.

Производство создает необходимую базу для потребления, непосредственно определяет его уровень и обеспечивает благосостояние как отдельных работников, так и общества в целом.

В современной экономике производство организуется в форме предприятия. Поэтому предприятие является основным элементом экономической системы, а уровень используемой на предприятии техники и технологии, организация производства, финансовое состояние предприятия непосредственно определяет степень развития экономики в целом.

Предприятие - это самостоятельный хозяйствующий субъект, созданный в порядке, установленном законом, для производства продукции и оказания услуг в целях удовлетворения общественных потребностей и получения прибыли.

Основные черты предприятия:

организационное единство: предприятие - это определенным образом организованный коллектив со своей внутренней структурой и порядком управления. Базируется на иерархическом принципе организации экономической деятельности;

определенный комплекс средств производства: предприятие объединяет экономические ресурсы для производства экономических благ с целью максимизации прибыли;

обособленное имущество: предприятие имеет собственное имущество, которое самостоятельно использует в определенных целях;

имущественная ответственность: предприятие несет полную ответственность всем своим имуществом по различным обязательствам;

предприятие предполагает единоначалие, основывается на прямых, административных формах управления;

выступает в хозяйственном обороте от собственного имени (наименования);

оперативно-хозяйственная и экономическая самостоятельность: предприятие само осуществляет разного рода сделки и операции, само получает прибыль или несет убытки, за счет прибыли обеспечивает стабильное финансовое положение и дальнейшее развитие производства.

Каждое предприятие, начиная свою производственно-хозяйственную деятельность, должно располагать определённой денежной суммой. На эти денежные ресурсы предприятие закупает на рынке или у других предприятий по договорам сырьё, материалы, топливо, оплачивает счета за электроэнергию, выплачивает своим работникам заработную плату, несёт расходы по освоению новой продукции, всё это представляет собой один из важнейших параметров хозяйствования, который получил название «оборотные средства предприятия». В условиях рыночных отношений оборотные средства приобретают особо важное значение. Ведь они представляют собой часть производительного капитала, которая переносит свою стоимость на вновь созданный продукт полностью и возвращается к предпринимателю в денежной форме в конце каждого кругооборота капитала. Таким образом, оборотные средства являются важным критерием в определении прибыли предприятия.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовые состояния, как своего предприятия, так и существующих потенциальных конкурентов. Финансовое состояние – важнейшая характеристика экономической деятельности предприятия. Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении.

1. Оборотные фонды и оборотные средства предприятия

1.1 Состав и структура оборотных средств предприятия

Оборотные средства - это совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств. [1]

Величина оборотных средств, занятых в производстве, определяется в основном:

длительностью производственных циклов изготовления изделий;

уровнем развития техники;

совершенством технологии и организации труда.

Сумма средств обращения зависит, главным образом, от условий реализации продукции и уровня организации системы снабжения и сбыта продукции.

Соотношение между отдельными элементами оборотных средств, или их составными частями выраженное в процентах, называется структурой оборотных средств.

Структура оборотных средств на предприятиях различных отраслей промышленности непостоянна, изменяется в динамике под влиянием многих причин и зависит от: особенностей организации производственного процесса; условий снабжения и сбыта; местонахождения поставщиков и потребителей; структуры затрат на производство; специфики предприятия. На предприятиях с длительным производственным циклом (например, в судостроении) велика доля незавершенного производства; на предприятиях горного профиля большая доля расходов будущих периодов. На тех предприятиях, у которых процесс производства продукции скоротечный, как правило, наблюдается большой удельный вес производственных запасов; качества готовой продукции. Если на предприятии выпускается продукция низкого качества, которая не пользуется спросом у покупателей, то резко повышается доля готовой продукции на складах; уровня концентрации, специализации, кооперирования и комбинирования производства; ускорения научно-технического прогресса. Этот фактор влияет на структуру оборотных средств разнопланово и практически на соотношение всех элементов. Если на предприятии внедряется топливосберегающая техника и технология, безотходное производство, то это сразу влияет на снижение доли производственных запасов в структуре оборотных средств.

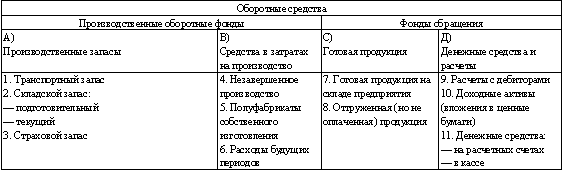

Влияют на структуру оборотных средств и другие факторы. При этом необходимо иметь в виду, что одни факторы носят долговременный характер, другие - кратковременный. [2] Состав и структура оборотных средств приведены на рис.1.

Рис.1. Состав и классификация оборотных средств

По назначению в производственном процессе (по элементам) оборотные средства можно подразделить на следующие группы:

А) Производственные запасы

1. Транспортный запас - со дня оплаты счета поставщика до прибытия груза на склад.

2. Складской запас разделяется на подготовительный и текущий.

2.1 Подготовительный запас создается в тех случаях, когда данный вид сырья или материалов нуждается в выдержке (время естественных процессов, например, сушка пиломатериалов, старение крупного литья, ферментация табака и т.п.).

2.2 Текущий запас создается для обеспечения потребности в материалах и сырье между двумя поставками

Размер максимального текущего запаса определяется по формуле

![]() ,

,

где![]() - максимальный

текущий запас соответствующего материала;

- максимальный

текущий запас соответствующего материала;

![]() - объем

среднесуточного календарного потребления;

- объем

среднесуточного календарного потребления;

![]() - величина

интервала поставок данного вида материалов.

- величина

интервала поставок данного вида материалов.

3. Страховой запас создается в тех случаях, когда происходят частые изменения интервала поставок, и зависит от конкретных условий работы предприятия.

В) Средства в затратах на производство

4. Незавершенное производство - продукция (работы), не прошедшая всех стадий, предусмотренных технологическим процессом, а также изделия неукомплектованные или не прошедшие испытания и технической приемки;

5. Полуфабрикаты собственного производства (отливки, поковки, штамповки и т.д.);

6. Расходы будущих периодов - это расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам.

С) Готовая продукция - это законченная и изготовленная продукция, прошедшая испытание и приемку, полностью укомплектованная согласно договорам с заказчиками и соответствующая техническим условиям и требованиям.

7. Готовая продукция на складе предприятия;

8. Отгруженная, но не оплаченная продукция;

Д) Денежные средства и расчеты (средства расчета)

9. Расчеты с дебиторами (средства в расчетах с дебиторами).

Дебиторы - это юридические и физические лица, которые имеют задолженность данному предприятию (эта задолженность называется дебиторской).

10. Доходные активы - это краткосрочные (на срок не более 1 года) вложения предприятия в ценные бумаги (рыночные высоколиквидные ценные бумаги), а также предоставленные другим хозяйствующим субъектам займы.

11. Денежные средства - это средства на расчетных счетах и в кассе предприятия.

Структура оборотных средств характеризуется удельным весом отдельных элементов в общей совокупности и выражается, как правило, в процентах.

Кругооборот и оборачиваемость оборотных средств

По характеру участия в производственно-торговом обороте оборотные производственные фонды и фонды обращения тесно взаимосвязаны и постоянно переходят из сферы обращения в сферу производства и наоборот. Поэтому мы рассмотрим их как единое оборотное средство. Кругооборот оборотных средств происходит по следующей схеме:

Д - ПЗ... ПР... ГП - Д1,

Где Д - денежные средства, авансируемые хозяйствующим субъектом;

ПЗ - производственные запасы;

ГП - готовая продукция;

Д1 - денежные средства, полученные от продажи продукции (стоимость потребленных средств производства, прибавочный продукт, добавленная стоимость);

ПР... - процесс обращения прерван, но процесс кругооборота продолжается в сфере производства.

Принято выделять три стадии кругооборота:

1. Оборотные средства выступают в денежной форме и используются для создания производственных запасов (ПЗ) - денежная стадия.

2. Производственные запасы потребляются в процессе производства (ПР), образуя незавершенное производство и превращаясь в готовую продукцию (ГП).

3. Процесс реализации готовой продукции, в результате которого получаются необходимые денежные средства для восполнения производственных запасов.

Затем кругооборот повторяется и таким образом непрерывно создаются условия для возобновления процесса производства.

Экономическая оценка состояния и оборачиваемости оборотных средств характеризуется следующими показателями:

1. Коэффициент оборачиваемости (Коб) - характеризует число оборотов, которое совершают оборотные средства за определенный период времени:

![]() ,

,

где Q - объем реализованной продукции; ОСо - средние остатки оборотных средств. Расчет среднего остатка оборотных средств осуществляется по формуле расчета среднехронологической величины.

2. Оборачиваемость в днях (длительность одного оборота) (То):

![]() ,

,

Где Тп - длительность периода.

Ускорение оборачиваемости сопровождается дополнительным вовлечением средств в оборот. Замедление оборачиваемости сопровождается отвлечением средств из хозяйственного оборота, их относительно более длительным омертвлением в производственных запасах, в незавершенном производстве, готовой продукции. Показатели оборачиваемости можно рассчитывать как по всей совокупности оборотных средств, так и по отдельным элементам. [3]

1.2 Состав и структура оборотных фондов предприятия

Оборотные производственные фонды - это предметы труда (сырье, основные материалы и полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части и др.), незавершенное производство и расходы будущих периодов. Оборотные производственные фонды вступают в производство в своей натурально-вещественной форме и в процессе изготовления продукции целиком потребляются, перенося свою стоимость на создаваемый продукт. [4]

В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные фонды функционируют только в одном производственном цикле.

К оборотным фондам относятся: сырье, основные и вспомогательные материалы, комплектующие изделия, не законченная производством продукция, топливо, тара и другие предметы труда. Оборотные фонды - основная часть себестоимости продукции: чем меньше расход сырья, материалов, топлива и энергии на единицу продукции, тем дешевле продукт.

Оборотные производственные фонды предприятия включают:

1. Производственные запасы.

2. Незавершенное производство и полуфабрикаты собственного изготовления.

3. Расходы будущих периодов.

Первая группа - производственные запасы - это предметы труда, подготовленные для запуска в производственной процесс. В их составе можно выделить следующие элементы:

сырье;

основные и вспомогательные материалы;

покупные полуфабрикаты и комплектующие

изделия;

топливо;

тара и тарные материалы;

запасные части для текущего ремонта;

малоценные и быстроизнашивающиеся предметы (сроком службы менее 1 года и стоимостью не выше 100 минимальных заработных плат за единицу).

Вторая группа - незавершенное производство и полуфабрикаты собственного изготовления - это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах и подлежащие дальнейшей переработке в других цехах того же предприятия.

Оборотные фонды в незавершенном производстве авансируются для создания циклового, оборотного и страхового запасов, обеспечивающих бесперебойный производственный процесс.

К третьей группе оборотных фондов относятся расходы будущих периодов - это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода.

В их состав входят:

расходы на освоение будущих видов продукции и новых технологических процессов;

расходы по подписке на периодические издания;

арендная плата;

связь, налоги и сборы, уплачиваемые за будущее время.

Величина каждой группы оборотных фондов зависит от: характера деятельности предприятия; технологии производства; условий снабжения предприятия сырьем, материалами, топливом и т.п.

Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции целиком потребляются.

Вторая часть оборотных средств - фонды обращения.

Фонды обращения - это средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но неоплаченные, а также средства в расчетах и денежные средства в кассе и на счетах.

Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют в образовании стоимости, а являются ее носителями.

К фондам обращения относятся:

готовая продукция на складе;

товары отгруженные, но неоплаченные в срок;

денежные средства, находящиеся в кассе предприятия на стадии расчетов покупателей с предприятием;

все виды дебиторской задолженности. [5]

2. Управление текущими активами

Управление активами - деятельность коммерческой организации по прибыльному (с минимальным риском) размещению собственных и привлеченных средств.

Выделяют управление текущими активами, управление оборотными средствами, превращение ликвидных активов в факторы производства, управление фиксированными активами (основными средствами), управление нематериальными активами.

Главная цель системы управления активами - добиться наивысших конечных результатов при рациональном использовании всех видов активов.

Основные задачи и принципы управления активами предприятия:

- Увеличение активов. Любое увеличение активов означает использование фондов.

- Уменьшение пассивов. Пассив предприятия включает все, что оно должно другим: банковские займы, выплата поставщикам и налоги. Фонды, получаемые предприятием, могут пойти на уменьшение пассива, например, возврат банковских займов.

- Текущие активы используются в качестве оборотного капитала. Фонды, используемые в качестве оборотного капитала, проходят определенный цикл. Ликвидные активы используются для покупки исходных материалов, которые превращают в готовую продукцию; продукция продается в кредит, создавая счета дебиторов; счета дебитора оплачиваются и инкассируются, превращаясь в ликвидные активы.

- Эффективное использование оборотного капитала. Любые фонды, не используемые для нужд оборотного капитала, могут быть направлены на оплату пассивов. Кроме того, они могут использоваться для приобретения основного капитала или выплачены в виде доходов владельцам. Один из способов экономии оборотного капитала заключается в совершенствовании управления материально-техническими ресурсами (запасами) посредством:

- планирования закупок необходимых материалов;

- введения жестких производственных систем;

- использования современных складов;

- совершенствования прогнозирования спроса;

- быстрой доставки.

Второй путь сокращения потребности в оборотном капитале состоит в уменьшении счетов дебиторов путем ужесточения кредиткой политики, в оценке ненужных фондов, которые могли бы быть использованы для других целей, в оценке счетов, предъявляемых к оплате.

Третий путь сокращения издержек оборотного капитала заключается в лучшем использовании наличных денег. По банковским счетам, на которых фирмы держат свои ликвидные активы, процент не уплачивается. Однако другие ликвидные активы (краткосрочные государственные ценные бумаги, депозитные сертификаты, разновидность единовременного займа, называемая перекупочным соглашением) приносят доход в виде процентов.

Одной из основных обязанностей финансового менеджера предприятия является выбор варианта использования имеющихся фондов: на приобретение основного капитала или увеличение текущих активов, или сокращение пассива, или на уплату собственникам. При принятии решения необходимо сравнить стоимость нового капитала с дополнительной стоимостью или с размерами сокращения расходов, к которому приведет его использование. Решение о приобретении основного капитала складывается в процессе составления сметы капиталовложений и их окупаемости. Это сложный процесс, поскольку “плюсы” добавочных основных активов обычно проявляются по прошествии нескольких лет. То обстоятельство, что главным для финансистов является основной капитал, не должно отвлекать их от необходимости эффективного управления недвижимостью.

Капитал в денежной форме представляет собой пассивы фирмы, а в производственной форме – активы фирмы. Активы отражают в стоимостном выражении все имеющиеся у организации материальные и нематериальные (интеллектуальная собственность) и денежные ценности, а также имущественные права с точки зрения их состава и размещения или инвестирования.

оборотный фонд средства актив

3. Установление потребности в оборотных активах

Определение потребности предприятия в собственных оборотных средствах осуществляется в процессе нормирования, т.е. определения норматива оборотных средств.

Целью нормирования является определение рационального размера оборотных средств, отвлекаемых на определенный срок в сферу производства и сферу обращения.

3.1 Порядок и методы нормирования

Потребность в оборотных средствах определяется предприятием при составлении финансового плана.

Величина норматива не является постоянной. Размер собственных оборотных средств зависит от объема производства, условий снабжения и сбыта, ассортимента производимой продукции, применяемых форм расчетов.

При исчислении потребности предприятия в собственных оборотных средствах необходимо учитывать следующее. Собственными оборотными средствами должны покрываться потребности не только основного производства для выполнения производственной программы, но и потребности подсобного и вспомогательного производств жилищно-коммунального хозяйства и других хозяйств, не относящихся к основной деятельности предприятия и не состоящих в самостоятельном балансе, а также для капитального ремонта, осуществляемого собственными силами. На практике, однако, часто учитывают потребность в собственных оборотных средствах только для основной деятельности предприятия, тем самым занижая эту потребность.

Нормирование оборотных средств осуществляется в денежном выражении. В основу определения потребности в них положена смета затрат на производство продукции (работ, услуг) на планируемый период. При этом для предприятий с несезонным характером производства за основу расчетов целесообразно брать данные IV квартала, в котором объем производства, как правило, наибольший в годовой программе. Для предприятий с сезонным характером производства - данные квартала с наименьшим объемом производства, поскольку сезонную потребность в дополнительных оборотных средствах обеспечивают краткосрочные ссуды банка.

Для определения норматива принимается во внимание среднесуточный расход нормируемых элементов в денежном выражении. По производственным запасам среднесуточный расход рассчитывается по соответствующей статье сметы затрат на производство; по незавершенному производству — исходя из себестоимости валовой или товарной продукции; по готовой продукции — на основании производственной себестоимости товарной продукции.

В процессе нормирования устанавливаются частные и совокупный нормативы.

Процесс нормирования состоит из нескольких последовательных этапов. Вначале разрабатываются нормы запаса по каждому элементу нормируемых оборотных средств. Норма — это относительная величина, соответствующая объему запаса каждого элемента оборотных средств. Как правило, нормы устанавливаются в днях запаса и означают длительность периода, обеспечиваемого данным видом материальных ценностей. Например, норма запаса составляет 24 дня. Следовательно, запасов должно быть ровно столько, сколько обеспечит производство в течение 24 дней.

Норма запаса может устанавливаться в процентах или в денежном выражении к определенной базе.

Далее, исходя из нормы запаса и расхода данного вида товарно-материальных ценностей, определяется сумма необходимых для создания нормируемых запасов по каждому виду оборотных средств. Так определяются частные нормативы.

К частным относятся нормативы оборотных средств в производственных запасах: сырья, основных и вспомогательных материалов, покупных полуфабрикатов, комплектующих изделий, топлива, тары, малоценных и быстроизнашивающихся предметов (МБП); в незавершенном производстве и полуфабрикатах собственного производства; в расходах будущих периодов; готовых изделиях.

Однодневным расходом для отдельных элементов производственных запасов считается сумма затрат по соответствующей статье производства за квартал, деленная на 90.

И наконец, определяется совокупный норматив путем сложения частных нормативов. Таким образом, норматив оборотных средств представляет собой денежное выражение планируемого запаса товарно-материальных ценностей, минимально необходимых для нормальной хозяйственной деятельности предприятия.

Методы нормирования

Применяются следующие основные методы нормирования оборотных средств: прямого счета, аналитический, коэффициентный.

Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений в уровне организационно-технического развития предприятия, транспортировке товарно-материальных ценностей, практике расчетов между предприятиями. Этот метод, будучи очень трудоемким, требует высокой квалификации экономистов, привлечения к нормированию работников многих служб предприятий (снабжения, юридической, сбыта продукции, производственного отдела, бухгалтерии). Но это позволяет наиболее точно рассчитать потребность предприятия в оборотных средствах.

Аналитический метод применяется в том случае, когда в планируемом периоде не предусмотрено существенных изменений в условиях работы предприятия по сравнению с предшествующим. В этом случае расчет норматива оборотных средств осуществляется укрупненно, учитывая соотношение между темпами роста объема производства и размером нормируемых оборотных средств в предшествующем периоде. При анализе имеющихся оборотных средств их фактические запасы корректируются, излишние исключаются.

При коэффициентном методе новый норматив определяется на базе норматива предшествующего периода путем внесения в него изменений с учетом условий производства, снабжения, реализации продукции (работ, услуг), расчетов.

Аналитический и коэффициентный методы применимы на тех предприятиях, которые функционируют более года, в основном сформировали производственную программу и организовали производственный процесс и не располагают достаточным количеством квалифицированных экономистов для более детальной работы в области планирования оборотных средств.

На практике наиболее распространен метод прямого счета. Преимуществом этого метода является достоверность, позволяющая сделать наиболее точные расчеты частных и совокупного нормативов.

Особенности различных элементов оборотных средств определяют специфику их нормирования. Рассмотрим основные методы нормирования важнейших элементов оборотных средств: материалов (сырья, основных материалов и полуфабрикатов), незавершенного производства и готовой продукции.

3.2 Нормирование материалов

Норматив оборотных средств по запасам сырья, основных материалов и покупных полуфабрикатов исчисляется на основании их среднего однодневного расхода (Р) и средней нормы запаса в днях.

Однодневный расход определяется путем деления затрат на определенный элемент оборотных средств на 90 дней (при равномерном характере производства — на 360 дней).

Средняя норма оборотных средств определяется как средневзвешенная величина исходя из норм оборотных средств на отдельные виды или группы сырья, основных материалов и покупных полуфабрикатов и их однодневного расхода.

Норма оборотных средств по каждому виду или однородной группе материалов учитывает время пребывания в текущем (Т), страховом (С), транспортном (М), технологическом (А) и подготовительном (Д) запасах.

Текущий запас — основной вид запаса, необходимый для бесперебойной работы предприятия между двумя очередными поставками. На размер текущего запаса влияют периодичность поставок материалов по договорам и объем их потребления в производстве. Норма оборотных средств в текущем запасе обычно принимается в размере 50% среднего цикла снабжения, что обусловлено поставкой материалов несколькими поставщиками и в разные сроки.

Страховой запас — второй по величине вид запаса, который создается на случай непредвиденных отклонений в снабжении и обеспечивает непрерывную работу предприятия. Страховой запас принимается, как правило, в размере 50% текущего запаса, но может быть и меньше этой величины в зависимости от местоположения поставщиков и вероятности перебоя в поставках.

Транспортный запас создается в случае превышения сроков грузооборота в сравнении со сроками документооборота на предприятиях, удаленных от поставщиков на значительные расстояния.

Технологический запас создается в случаях, когда данный вид сырья нуждается в предварительной обработке, выдержке для придания определенных потребительских свойств. Этот запас учитывается в том случае, если он не является частью процесса производства. Например, при подготовке к производству некоторых видов сырья и материалов необходимо время на подсушку, разогрев, размол и т.д.

Подготовительный запас связан с необходимостью приемки, разгрузки, сортировки и складирования производственных запасов. Нормы времени, необходимого для этих операций, устанавливаются по каждой операции на средний размер поставки на основании технологических расчетов или посредством хронометража.

Норматив оборотных средств в запасах сырья, основных материалов и покупных полуфабрикатов (Н), отражающий общую потребность в оборотных средствах по этому элементу производственных запасов, исчисляется как сумма норм оборотных средств в текущем, страховом, транспортном, технологическом и подготовительном запасах. Полученная общая норма умножается на однодневный расход по каждому виду или группам материалов:

Н=Р (Т+С + М + А+Д).

В производственных запасах нормируются также оборотные средства в запасах вспомогательных материалов, топлива, тары, малоценных и быстроизнашивающихся предметов и др.

Нормирование незавершенного производства

Величина норматива оборотных средств в незавершенном производстве зависит от четырех факторов: объема и состава производимой продукции, длительности производственного цикла, себестоимости продукции и характера нарастания затрат в процессе производства.

Объем производимой продукции непосредственно влияет на величину незавершенного производства: чем больше производится продукции при прочих равных условиях, тем больше будет размер незавершенного производства. Изменение состава производимой продукции по-разному влияет на величину незавершенного производства. При повышении удельного веса продукции с более коротким циклом производства объем незавершенного производства сократится, и наоборот.

Себестоимость продукции прямо влияет на размер незавершенного производства. Чем ниже затраты на производство, тем меньше объем незавершенного производства в денежном выражении. Рост себестоимости продукции влечет увеличение незавершенного производства.

Объем незавершенного производства прямо пропорционален продолжительности производственного цикла. Производственный цикл включает время производственного процесса, технологический запас, транспортный запас, время накопления полуфабрикатов перед началом следующей операции (оборотный запас), время нахождения полуфабрикатов в запасе для гарантии непрерывности процесса производства (страховой запас). Продолжительность производственного цикла равна времени с момента первой технологической операции до приемки готового изделия на складе готовой продукции. Сокращение запасов в незавершенном производстве способствует улучшению использования оборотных средств за счет сокращения длительности производственного цикла.

Пусть имеются следующие данные для расчета продолжительности производственного цикла:

| Изделия или группа изделий | Период изготовления изделий, дни | Удельный вес изделий в общем объеме продукции по плановой себестоимости |

|

А Б В |

40 8 16 |

0,35 0,40 0,10 |

Средняя продолжительность производственного цикла (tц) составит 40 х 0,35 + 8 х 0,40 + 16 x 0,10 = 14 + 3,2 + 1,6 = 18,8 дня.

Для определения нормы оборотных средств по незавершенному производству необходимо знать степень готовности изделий. Ее отражает так называемый коэффициент нарастания затрат.

Все затраты в процессе производства подразделяются на единовременные и нарастающие. К единовременным относятся затраты, производимые в самом начале производственного цикла, — затраты сырья, материалов, покупных полуфабрикатов. Остальные затраты считаются нарастающими. Нарастание затрат в процессе производства может происходить равномерно и неравномерно.

Коэффициент нарастания затрат определяется при равномерном и неравномерном нарастании затрат.

Если равномерность в наслаивании затрат отсутствует, то коэффициент нарастания затрат определяется по графику последовательности нарастания затрат по главным изделиям.

В рассматриваемом примере норма оборотных средств по незавершенному производству я, определяемая как произведение средней продолжительности производственного цикла в днях и коэффициента нарастания затрат, составит: n = 18,8 х 0,76 = 14,2 дня.

Норматив оборотных средств на незавершенное производство определяется как произведение стоимости однодневного расхода по смете затрат на производство валовой продукции и нормы оборотных средств. Если смета затрат по плану на квартал составляет 46 тыс. руб., то однодневный расход 511 руб. (46 000:90). В этом случае норматив на незавершенное производство

Н= З ![]() Т

Т ![]() К= 511 х 18,8 x

0,76 = 7302 руб., где 3 — однодневный расход; Т — длительность

производственного цикла, дни; К — коэффициент нарастания затрат в незавершен

ном производстве.

К= 511 х 18,8 x

0,76 = 7302 руб., где 3 — однодневный расход; Т — длительность

производственного цикла, дни; К — коэффициент нарастания затрат в незавершен

ном производстве.

Расчет норматива оборотных средств на незавершенное производство в отдельных отраслях промышленности может производиться иными методами в зависимости от характера производства.

Нормирование готовой продукции

Норматив оборотных средств на готовую продукцию определяется как произведение однодневного выпуска товарной продукции в предстоящем году по производственной себестоимости и нормы оборотных средств:

Н=В![]() Т/Д,

Т/Д,

где Н — норматив оборотных средств на готовую продукцию; В — выпуск товарной продукции в IV квартале предстоящего года (при равномерном характере производства) по производственной себестоимости; Д — число дней в периоде; Т — норма оборотных средств на готовую продукцию, дни.

Норма запаса (Т) устанавливается в зависимости от времени, необходимого:

•на подбор отдельных видов изделий и их комплектования в партии;

•на упаковку и транспортировку продукции со склада поставщиков до станции отправителя;

•на погрузку.

Например по плану выпуск товарной продукции за квартал должен составить 63 тыс. руб., а норма оборотных средств — 6,9 дня, тогда норматив оборотных средств на готовую продукцию равен

![]() х

6,9 = 4830 руб.

х

6,9 = 4830 руб.

Совокупный норматив оборотных средств на предприятии равен сумме нормативов по всем их элементам и определяет общую потребность хозяйствующего субъекта в оборотных средствах. Общая норма оборотных средств устанавливается путем деления совокупного норматива оборотных средств на однодневный выпуск товарной продукции по производственной себестоимости в IV квартале, по данным которого рассчитывалась норма.

К ненормируемым оборотным средствам сферы обращения относятся средства в товарах отгруженных, денежные средства, средства в Дебиторской задолженности и прочих расчетах. Хозяйствующие субъекты имеют возможность управлять этими средствами и воздействовать на их величину с помощью системы кредитования и расчетов.

4. Выявление источников формирования оборотных средств

В условиях перехода к рыночной экономике у большинства предприятий к концу 1993 года состояние оборотных средств серьезно ухудшилось вследствие как локальных, так и общих причин: разрушение единого экономического пространства, падение уровня производства, рост цен после их непродуманной либерализации (особенно на сырье, материалы, комплектующие и другие необходимые элементы производства) и т.д.

Ликвидация системы госзаказов и планово-централизованного материально-технического снабжения, с одной стороны, и отсутствие сформировавшейся системы рыночных отношений- с другой, привели к тому, что на протяжении всего 1993 года происходили серьезные сбои в кругообороте оборотных средств.

Многие предприятия пытались найти выход в создании перестраховочных запасов дефицитных ресурсов, еще более обострив ситуацию.

Поставки материалов и полуфабрикатов в значительной части взяли в свои руки вновь созданные посреднические структуры, которые, ничего не создавая, продают дефицитные материалы и полуфабрикаты со значительными наценками. В итоге выросла потребность в дополнительных и весьма значительных оборотных средствах.

Например, на Ульяновском авиационном предприятии остатки материалов и незавершенного производства по балансу на 1 января 1992 года составили 3.1 млрд. руб. на 1 июня того же года они выросли до 12.9 млрд. руб., хотя соответственного увеличения выпуска готовой продукции не отмечалось.

3 февраля 1992 года было принято известное постановление, которое предусматривало изъятие в бесспорном порядке в доход бюджета излишне полученной прибыли от незаконного повышения цен и уплаты штрафа в такой же сумме. Однако реализация этого постановления на практике была сопряжена с большими трудностями, что позволило значительной части предприятий его игнорировать.

Конкуренция заставляет многие предприятия осваивать новую продукцию. А это вынуждает создавать новую конструкторско-технологическую документацию, разрабатывать оснастку и инструмент, привлекать организации-соисполнителей для выполнения различных работ, связанных с внедрением в производство новой продукции. Все это увеличивает потребность в оборотных средствах.

Ситуацию с оборотными средствами усложняют также учащающиеся отказы потребителей оплачивать продукцию в связи с ее несоответствием качеству и техническим стандартам, вследствие чего выпущенная продукция оседает на складах изготовителя. С другой стороны, участившаяся практика предоплаты в подобных ситуациях наносит ущерб заказчику. Характерный пример: еще в 1991 году Московский завод "Азполитех" заключил договор с Омским предприятием "Текстильобувьторг" на поставку технической ткани условием предоплаты 19 млн. рублей. Поставленный продукт оказался браком. Однако поставщик отказался вернуть деньги. Длительная судебная тяжба привела к омертвлению оборотных средств заказчика и уплате им больших процентов банку за полученную ссуду по этому элементу оборотных средств.

Действие только этого фактора замедлило оборачиваемость оборотных средств на Люзиновском машиностроительном заводе на 34%, на Екатеринбургском машиностроительном заводе - на 36%.

Еще один фактор замедления оборачиваемости - неторопливая работа банков. Некоторые из них сознательно задерживают полученные ими суммы в своих интересах. Следовало бы ввести штрафные санкции, например, в размере 0.5 % за день просрочки платежей.

По данным Минфина РФ, на начало 1993 года около 9600 предприятий не работало из-за отсутствия спроса на их продукцию. Крупные суммы оборотных средств оказались замороженными. Для некоторых из этих предприятий реальной становиться угроза банкротства.

Переход к рыночной экономике связан с большими изменениями в сфере оборотных средств. И прежде всего возрастает их важность для эффективного функционирования любых хозяйственных объектов. Вышедший в конце октября 1993 года указ Президента "Об улучшении расчетов в хозяйстве и повышении ответственности за их «совершенствование" мог бы внести вклад в решение этой проблемы, если бы в России существовал механизм реализации этого очередного указа.

Наиболее значимый источник формирования оборотных средств в условиях рынка - это ссуды в банках. Также существуют другие источники:

1. накопление собственных ресурсов (из прибыли);

2. амортизационные отчисления;

3. если предприятие является АО, то взносы учредителей, а также доходы по акциям и облигациям и др.

5. Модели управления оборотными средствами

Суть политики управления оборотным капиталом состоит в определении достаточного уровня и рациональной структуры текущих активов и в определении величины и структуры источников их финансирования.

Можно выделить три основных модели управления оборотными средствами.

Агрессивная модель управления текущими активами и пассивами.

Предприятие не ставит ограничений в наращивании текущих активов, имеет значительные денежные средства, запасы сырья и готовой

продукции, существенную дебиторскую задолженность - в этом случае удельный вес текущих активов в составе всех активов высок, а период оборачиваемости оборотных средств длителен.

Такая политика управления текущими активами не может обеспечить повышенную экономическую рентабельность активов, но практически исключает вопрос возрастания риска технической неплатежеспособности.

Агрессивной модели управления текущими активами соответствует агрессивная модель управления текущими пассивами, при которой в общей сумме пассивов преобладают краткосрочные кредиты. При этом у предприятия повышается уровень эффекта финансового рычага. Затраты предприятия на выплату процентов по кредитам растут, что снижает рентабельность и создает риск потери ликвидности.

Консервативная модель управления текущими активами и пассивами.

Предприятие сдерживает рост текущих активов - и тогда удельный

вес текущих активов в общей сумме активов низок, а период оборачиваемости оборотных средств краток. Такую политику ведут предприятия либо в условиях достаточной определенности ситуации, когда объем продаж, сроки поступлений и платежей, необходимый объем запасов и точное время их потребления и т.д. известны заранее, либо при необходимости строгой экономии.

Такая политика управления текущими активами обеспечивает высокую экономическую рентабельность активов, но несет в себе повышенный риск возникновения технической неплатежеспособности в случае непредвиденных ситуаций при реализации продукции или при ошибке в расчетах.

Признаком консервативной политики управления текущими пассивами служит отсутствие или очень низкий удельный вес краткосрочного кредита в общей сумме всех пассивов предприятия. Все активы при этом финансируются за счет постоянных пассивов (собственных средств и долгосрочных кредитов и займов).

Умеренная модель управления текущими активами и пассивами.

Предприятие занимает промежуточную, «центристскую» позицию - при этом текущие активы составляют примерно половину всех активов предприятия, период оборачиваемости оборотных средств имеет усредненную длительность. В этом случае и экономическая рентабельность активов, и риск технической неплатежеспособности находятся на среднем уровне.

Для умеренной политики управления текущими пассивами характерен средний уровень краткосрочного кредита в общей сумме пассивов предприятия.

Умеренная политика управления оборотными средствами представляет собой компромисс между агрессивной и консервативной моделью.

Выбор соответствующих источников финансирования оборотных активов в конечном итоге определяет соотношение между уровнем эффективности использования капитала и уровнем риска финансовой устойчивости и платежеспособности предприятия. С учетом этих факторов и строится политика управления финансированием оборотных средств.

Если при неизменном объеме краткосрочных финансовых обязательств будет расти доля оборотных активов, финансируемых за счет собственных источников и долгосрочного заемного капитала, то в этом случае будет повышаться финансовая устойчивость предприятия, но снижаться эффект финансового рычага и расти средневзвешенная стоимость капитала в целом (т.к. процентная ставка по долгосрочным займам в силу большего их риска выше, чем по краткосрочным займам).

Соответственно, если при неизменном участии собственного капитала и долгосрочных займов в формировании оборотных активов будет расти сумма краткосрочных финансовых обязательств, то в этом

случае может быть снижена общая средневзвешенная стоимость капитала, достигнуто более эффективное использование собственного капитала (за счет роста эффекта финансового рычага), но при этом будет снижаться финансовая устойчивость и платежеспособность предприятия (за счет роста объема текущих обязательств и увеличения частоты выплат долга).

Практическое задание

Разработаны четыре варианта технологического процесса изготовления шифера, обеспечивающие качество выпускаемой продукции в соответствии с действующими стандартами и техническими условиями. Основные показатели использования различных вариантов технологического процесса приводятся в таблице, а их размерность указана в примечании.

| Норма эффективности кап. вложений (Ен) | Вариант 1 | Вариант 2 | Вариант 3 | Вариант 4 | ||||||||

| q | s | K | q | s | K | q | s | K | Q | s | K | |

| 0,240 | 2,2 | 69,4 | 35,2 | 2,2 | 51,5 | 68,4 | 2,2 | 48,3 | 86,7 | 2,2 | 72,4 | 32,6 |

Примечание:

Задаваемые показатели имеют следующую размерность: q - млн. мІ s - тыс. руб. /м; К - млн. руб.

Выбор лучшего варианта технологического процесса следует осуществить путем расчета коэффициентов сравнительной эффективности дополнительных капитальных вложений и подтвердить полученное решение расчетом приведенных затрат.

Решение:

Выбор лучшего варианта осуществляется одним из методов: первый - по коэффициенту эффективности дополнительных капиталовложений, второй - путем расчета приведенных затрат. Коэффициент эффективности определяется по формуле:

![]() (1),

(1),

где: S1 и S2 - себестоимость годового объема производства продукции по двум сравнительным вариантам;

К1 и К2 - капиталовложения по двум сравнительным вариантам.

При Е > Ен внедряется более капиталоемкий вариант, при Е < Ен - менее капиталоемкий.

Приведенные затраты определяются по формуле:

П= S+ Ен*К ® min, (2)

где: S - себестоимость годового объема производимой продукции по варианту;

Ен - нормативный коэффициент эффективности дополнительных капиталовложений;

К - капиталовложения по варианту.

Внедряется тот вариант, у которого приведенные затраты окажутся наименьшими.

Представим исходную информацию в следующем виде.

| Порядковый номер технологического варианта | 1 | 2 | 3 | 4 |

| Ежегодный объем производства, тыс. мІ (q) | 2200 | 2200 | 2200 | 2200 |

| Себестоимость изготовления, руб. мІ (S) | 69400 | 51500 | 48300 | 72400 |

| Капиталовложения в оборудование, тыс. руб. (К) | 35200 | 68400 | 86700 | 32600 |

| Нормативный коэффициент эффективности, Ен | 0,240 | 0,240 | 0,240 | 0,240 |

В связи с исходным условием о равенстве производственной программы и об одинаковом уровне качества продукции по сравниваемым вариантам для выбора лучшего варианта целесообразно применить расчет коэффициента эффективности дополнительных капитальных вложений, или расчет приведенных затрат. При этом следует обратить внимание на приведение в сопоставимый вид используемых показателей. Так как показатель себестоимости изготовления задан в руб. /тыс. мІ, то капитальные вложения следует перевести в рубли, умножив их на 1000. Сравним между собой варианты 1 и 2:

Поскольку Е>Ен, то к внедрению принимается более капиталоемкий вариант, т.е. вариант 2. Вариант 1 из дальнейшего анализа исключается как неэффективный.

Сравним между собой варианты 2 и 3:

Поскольку Е>Ен, то к внедрению принимается более капиталоемкий вариант, т.е. вариант 3. Вариант 2 из дальнейшего анализа исключается как неэффективный.

Сравним между собой варианты 3 и 4:

![]()

Так как Е>Ен, то к внедрению принимается более капиталоемкий вариант 3. Он является эффективным из всех альтернативных вариантов.

Проверим полученный вывод путем расчета приведенных затрат.

П1 = S1 + Ен*К1 = 2200*69400 + 0,240*35200 = 152 699 448 руб.

П2 = S2 + Ен*К2 = 2200*51500 + 0,240*68400 = 113 316 416 руб.

П3 = S3 + Ен*К3 = 2200*48300 + 0,240*86700 = 106280 808 руб.

П4 = S4 + Ен*К4 = 2200*72400 + 0,240*32600 = 159 287 824 руб.

Таким образом, расчет приведенных затрат по вариантам подтвердил, что лучшим является вариант 3, так как его затраты оказались наименьшими.

Заключение

Для обеспечения бесперебойного процесса производства продукции, промышленности наряду с основными производственными фондами необходимы предметы труда и материальные ресурсы, т.е. кроме основного капитала, требуется и оборотный капитал (оборотные средства).

К оборотным средствам относятся денежные средства, необходимые предприятию для создания производственных запасов на складах и в производстве, для расчетов с поставщиками, бюджетом, для выплаты заработной платы и т.д.

Различают два понятия: оборотные средства и оборотные фонды.

Оборотные средства как экономическая категория шире, чем оборотные фонды. Оборотные средства складываются из оборотных фондов и фондов обращения.

В данной работе мы рассмотрели особенности оборотных фондов и оборотных средств предприятия.

По своей экономической природе оборотные средства представляют собой денежные средства, вложенные (авансированные) в оборотные производственные фонды и фонды обращения.

Основное назначение оборотных средств - это обеспечение непрерывности и ритмичности производства.

Структура оборотных средств характеризуется удельным весом отдельных элементов оборотных средств в общей совокупности и выражается в процентах.

Для нормального функционирования каждого предприятия необходимы оборотные средства, представляющие собой денежные средства, используемые предприятием для приобретения оборотных фондов и фондов обращения.

Оборотные фонды, т.е. материальные ресурсы в отличие от основных фондов используются в одном производственном цикле, и стоимость их переносится на продукт сразу и полностью.

Рациональное и экономное использование оборотных фондов — первоочередная задача предприятий, так как материальные затраты составляют 3/4 себестоимости промышленной продукции. Снижение материалоемкости изделия (расход материальных ресурсов в натуральном и стоимостном выражении на единицу продукции) достигается различными путями, среди которых главными являются внедрение новой техники, технологии, совершенствование организации производства и труда.

Список используемой литературы

1. Экономика предприятия: Учебник/Под ред.проф. Н.А. Сафронова. - М.: Юристъ, 2003. - 608с.

2. Экономика организаций (предприятий): учеб./под ред. И.В. Сергеева. – 3-е изд., перераб. и доп. – М.:ТК Велби, Изд-во Проспект, 2007. – 560 с.

3. «Методика финансового анализа» Шеремет А.Д. Москва: ИНФРА-М, 1995г.

4. «Финансовый анализ» Ефимова О.В. Москва Бух. учет, 1996г.

5. «Теория экономического анализа» М.И. Баканов, А.Д. Шеремет, Москва: Финансы и Статистика, 1996 г.

6. «Анализ хозяйственной деятельности предприятия» Савицкая Г.В., 2-е изд, переработанное и дополненной, Москва, Минск: ИП Экоперспектива7.Богатин Ю.В., Швандар В.А. Экономическое управление бизнесом: Учеб. пособие для вузов. ― М.: ЮНИТИ-ДАНА, 2001. ― 391 с.

7. Непомнящий Е.Г. Экономика и управление предприятием: Конспект лекций. Таганрог: ТРТУ, 1999.169 с.

8. Хунгуреева И.П., Шабыкова Н.Э., Унгаева И.Ю. Экономика предприятия: Учебное пособие. - Улан-Удэ, Изд-во ВСГТУ, 2004. - 240 с.

9. Экономика предприятия (фирмы): Практикум/Под ред. проф. В.Я. Позднякова, доц.В.М. Прудникова. - 2-е изд. - М.: ИНФРА-М, 2008. - 319 с.

[1] Экономика предприятия (фирмы): Практикум/Под ред. проф. В.Я. Позднякова, доц. В.М. Прудникова. — 2-е изд. — М.: ИНФРА-М, 2008. — 319 с.

[2] Хунгуреева И.П., Шабыкова Н.Э., Унгаева И.Ю. Экономика предприятия: Учебное пособие. – Улан-Удэ, Изд-во ВСГТУ, 2004. – 240 с.

[3] Непомнящий Е.Г. Экономика и управление предприятием: Конспект лекций. Таганрог: ТРТУ, 1999. 169 с.

[4] Экономика предприятия (фирмы): Практикум / Под ред. проф. В.Я. Позднякова, доц. В.М. Прудникова. — 2-е изд. — М.: ИНФРА-М, 2008. — 319 с.

[5] Хунгуреева И.П., Шабыкова Н.Э., Унгаева И.Ю. Экономика предприятия: Учебное пособие. – Улан-Удэ, Изд-во ВСГТУ, 2004. – 240 с.

| Решение задач оптимизации бизнес-процессов с использованием прикладных ... | |

|

Аннотация В данной дипломной работе решена задача оптимизации внутренних бизнес-процессов на промышленном предприятии с использованием пакета ... Кн.з. - коэффициент нарастания затрат; В расшифровочных статьях "Запасы" показывается стоимость материально-производственных запасов - остатков сырья, материалов, готовой продукции, полуфабрикатов, товарных запасов на ... |

Раздел: Рефераты по информатике, программированию Тип: дипломная работа |

| Управление оборотными средствами | |

|

ОГЛАВЛЕНИЕ ВВЕДЕНИЕ 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ Роль эффективного управления оборотными средствами в условиях рыночной ... Элементами оборотных средств являются: сырье; основные материалы и покупные полуфабрикаты; вспомогательные материалы; топливо и горючее; тара и тарные материалы; запчасти для ... В ходе управления оборотными средствами принято контролировать: объем и структуру оборотных средств, их динамику по видам, а также в сравнении с товарооборотом; соответствие ... |

Раздел: Рефераты по экономике Тип: реферат |

| Совершенствование учета и анализа использования сырья и материалов в ... | |

|

Министерство образования Российской Федерации Тверской государственный университет Экономический факультет Кафедра бухгалтерского учета Картышова ... Основной - это цех, где осуществляется производственный процесс по превращению сырья или полуфабриката в готовую продукцию (муки - в тесто, тесто - в готовый хлеб или др ... Особенность хлебопекарной промышленности заключается также и в том, что нормирование расхода сырья производится с учетом выхода готовой продукции с определенным содержанием в ней ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |

| Анализ оборачиваемости оборотных активов предприятия как один из ... | |

|

Федеральное агентство по образованию и науке РФ Государственное образовательное учреждение высшего профессионального образования "Тамбовский ... ... к увеличению дебиторской задолженности; излишнее отвлечение средств в производственные запасы, незавершенное производство, готовую продукцию приводит к "омертвлению" ресурсов и ... Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |

| Анализ эффективности использования оборотных средств и пути ее ... | |

|

Содержание ВВЕДЕНИЕ ГЛАВА 1. ТЕХНИКО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ОАО "ЯРАНСКИЙ КОМБИНАТ МОЛОЧНЫХ ПРОДУКТОВ" 1.1. Общая характеристика предприятия 1.2 ... а) Оборотные активы, обслуживающие производственный цикл предприятия (они представляют собой совокупность оборотных активов предприятия в форме запасов сырья, материалов и ... Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные ... |

Раздел: Рефераты по экономике Тип: дипломная работа |