Курсовая работа: Теория и практика оценки персонала

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОУ ВПО «УДМУРТСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

Институт экономики и управления

Кафедра «Экономика и социология труда»

КУРСОВАЯ РАБОТА

на тему «Теория и практика оценки персонала»

Ижевск 2009

Содержание

Введение

1. Общая характеристика предприятия

1.1 История создания, цели, задачи предприятия

1.2 Организационная структура управления предприятием

1.3 Основные виды деятельности

1.4 Характеристика персонала предприятия

2. Анализ финансово-экономической деятельности предприятия

2.1 Анализ основных технико-экономических показателей

2.2 Анализ основных и оборотных средств предприятия

2.3 Анализ финансового состояния предприятия

3. Анализ состояния и пути совершенствования оценки персонала на

предприятии

3.1 Организационно-экономическая сущность задачи

3.2 Информационная база задачи

3.3 Алгоритм решения задачи

Заключение

Список используемой литературы

Приложения

Введение

Каждое существующее предприятие имеет свою цель, как правило, эта цель – получение прибыли, что достигается уменьшением затрат на производство продукции и при этом повышением эффективности производства. Степень реализации целей предприятия показывает, насколько эффективно работает данное предприятие, а значит, насколько эффективно используются организационные ресурсы. Показатель прибыли позволяет оценить эффективность работы предприятия в целом, складывающейся из эффективности использования всех организационных ресурсов, в том числе и трудовых. Трудовые ресурсы, призванные соединить материальные и финансовые факторы производства, представлены на предприятии его персоналом. Персонал предприятия состоит из работников разных профессионально-квалификационных групп, имеющих различный уровень подготовки и выполняющих различные функции.

Выполнение предприятием хозяйственных задач во многом зависит от правильности применения организационных факторов, способствующих рациональному использованию трудовых ресурсов. Значительное место среди них занимает внедрение мероприятий по научной организации труда и, в первую очередь, осуществление принципов рационального разделения и кооперации труда работников, занятых в сфере управления производством, обеспечение правильного подбора, расстановки и использования кадров в соответствии с профессиональной подготовкой и опытом работы. Осуществлению всего этого на практике помогает оценка труда — мероприятия по определению соответствия количества и качества труда требованиям технологии производства.

Оценка труда дает возможность решить следующие кадровые задачи:

· оценить потенциал для продвижения и снижения риска выдвижения некомпетентных сотрудников;

· снизить затраты на обучение;

· поддерживать у сотрудников чувства справедливости и повышать трудовую мотивацию;

· организовать обратную связь сотрудникам о качестве их работы;

· разрабатывать кадровые программы обучения и развития персонала.

Создать систему оценки, одинаково сбалансированную с точки зрения точности, объективности, простоты и понятности очень сложно, поэтому на сегодняшний день существует несколько систем оценки персонала, каждая из которых имеет свои достоинства и недостатки.

В своей курсовой работе я рассмотрю существующие принципы, формы, методы оценки персонала, а также изучу систему оценки персонала, ее эффективность и целесообразность на рассматриваемом мною предприятии, ее достоинства и недостатки.

Целью работы я определяю подробное изучение существующих систем оценки персонала и анализ системы оценки персонала, применяемой на ОАО «Ижсталь».

1. Общая характеристика предприятия

1.1 Описание предприятия, его организационная структура

Для своего курсового проекта я выбрала ОАО «Ижсталь», занимающееся производством и продажей металлоизделий. Но поскольку предприятие слишком большое и анализ будет проводить затруднительно, я выбрала одно из подразделений – управление теплосиловое, газовых систем и воздухоразделительных установок (приложение 1). Основной задачей управления является бесперебойное и качественное обеспечение цехов предприятия и внешних потребителей теплом, горячей водой, паром, сжатым воздухом, мазутом и химически очищенной водой. Управлению принадлежат и им обслуживаются общезаводские и магистральные трубопроводы пара, горячей воды, сжатого воздуха, теплофикации, конденсата, мазута, химически очищенной воды. В функции управления входит:

- производство и обеспечение потребителей теплом, горячей водой, паром, химически очищенной водой, сжатым воздухом, мазутов в необходимых количествах и заданных параметров;

- содержание, эксплуатация и ремонт всего основного и вспомогательного оборудования в управлении;

- слив мазута из железнодорожных цистерн, подготовка и передача мазута цехам предприятия;

- капитальный ремонт трубопроводов, выполнение монтажных и ремонтных работ энергооборудования и энергокоммуникаций;

- выполнение теплоизоляционных работ;

- эксплуатация и ремонт систем отопления и горячего водоснабжения

- и прочее.

В структуру управления (приложение 2) входят следующие участки, находящиеся в подчинении начальника управления:

- бюро экономики и организации труда;

- лаборатория энерготехнологическая;

- участок газовых сетей и воздухоразделительных установок;

- участок тепловых сетей и установок хранения и подачи мазута;

- котельно-компрессорный участок;

- участок водоподготовительных установок и водно-химических режимов энергооборудования;

- служба электрика;

- участок монтажно-трубопроводный;

- участок хозяйственных работ.

Численность бюро экономики и организации труда составляет 6 человек, в том числе: начальник бюро, ведущий инженер по организации и нормированию труда, экономист по бухгалтерскому учету и анализу хозяйственной деятельности, экономист по ведению учета основных фондов, инспектор по кадрам и распределитель работ. В функции бюро входит: организация бухгалтерского учета хозяйственно-финансовой деятельности управления. Бюро обеспечивает контроль за использованием материальных, трудовых и финансовых ресурсов, отвечает за учет и отчетность в подразделении, за сохранность собственности предприятия, находящейся на балансе данного управления. Бюро организует учет поступающих товарно-материальных ценностей, основных средств, учет издержек производства, участвует в проведении экономического анализа хозяйственно-финансовой деятельности по данным бухучета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводственных затрат.

Лаборатория энерготехнологическая осуществляет непрерывное технологическое совершенствование производства, обеспечивающее безусловное выполнение производственной программы подразделения. Лаборатория принимает меры по ускорению освоения в производстве прогрессивных технологий, новейших материалов, внедрения научно-технических достижений, рассматривает и утверждает изменения, вносимые в техническую документацию, руководит работой по организации и планированию новых участков. Численность лаборатории составляет 5 человек, это: начальник лаборатории, инженер-конструктор, планиметрист, инженер по ремонтам, инженер-технолог.

Численность участка газовых сетей и воздухоразделительных установок составляет 80 человек, в том числе начальники участков и мастера, аппаратчики воздухоразделения, слесаря, электрогазосварщики, медник, токарь, водитель аварийной мастерской, лаборант химического анализа. Участок занимается обслуживанием и ремонтом газовых сетей, производством продуктов воздухоразделения (кислород, азот).

Участок тепловых сетей и установок хранения и подачи мазута занимается обслуживанием, ремонтом и монтажом тепловых сетей. Численность участка – 45 человек: начальник участка, мастера, слесаря по обслуживанию и ремонту тепловых сетей, слесаря по обслуживанию и ремонту насосного оборудования, изолировщики, токарь, электрогазосварщик.

Численность котельно-компрессорного участка составляет 90 человек, в том числе: начальники участков, мастера, машинисты котельных установок, машинисты компрессорных установок, слесаря по ремонту и обслуживанию котельного оборудования, электрогазосварщики. Участок занимается производством теплоэнергии, сжатого воздуха, обслуживанием и ремонтом котельного оборудования. Это основной производственный участок управления.

Участок водоподготовительных установок и водно-химических режимов энергооборудования занимается производством химически очищенной воды на потребление котельными агрегатами. Численность участка составляет 12 человек – начальник участка, аппаратчики химводочистки и лаборанты химического анализа.

Численность службы электрика – 31 человек, это: электрик, мастера по ремонту электрооборудования, электромонтеры. Участок занимается обслуживанием и ремонтом электрооборудования энергетических установок.

Участок монтажно-трубопроводный производит работы по монтажу металлоконструкций, обслуживанию трубопроводов, изготовлению деталей для ремонта энергетического оборудования. Численность участка составляет 20 человек, в том числе: начальник участка, мастера, слесаря-ремонтники, электрогазосварщик, газорезчик, токарь.

Участок хозяйственных работ обеспечивает хозяйственное обслуживание управления, принимает участие в разработке планов текущих и капитальных ремонтов основных фондов предприятия, составлении смет расходов. Также обеспечивает подразделения мебелью, хозяйственным инвентарем, средствами механизации инженерного и управленческого труда.

1.2 Выпускаемая продукция и оказываемые услуги

Управление теплосиловое, газовых систем и воздухоразделительных установок, как было видно из описания, занимается обширной деятельностью. В связи с этим оно имеет широкий перечень выпускаемой продукции и оказываемых услуг. Вся продукция и услуги указаны в номенклатуре (приложение 3), каждая единица которой имеет свой номенклатурный номер. Номенклатура составляется экономистом управления и утверждается плановым отделом и отделом цен. В номенклатуру входят следующие единицы продукции и услуг:

- теплоэнергия паровой котельной (для цехов и внешних потребителей);

- сжатый воздух (для цехов и внешних потребителей);

- теплоэнергия водогрейной котельной (для цехов и внешних потребителей);

- теплоэнергия котлов-утилизаторов;

- теплоэнергия центральной заводской бойлерной (для цехов и внешних потребителей);

- химически очищенная вода;

- перекачка мазута;

- слив мазута;

- кислород (для цехов и внешних потребителей);

- азот низкого давления;

- азот высокого давления (для цехов и внешних потребителей);

- азот жидкий;

- азот в баллонах (для цехов и внешних потребителей);

- услуги по газоснабжению;

- ремонт и проф.осмотр баллонов;

- услуги по ремонту холодильной техники;

- строительно-монтажные работы монтажно-трубопроводного участка;

- строительно-монтажные работы газового участка.

1.3 Характеристика персонала

Весь промышленно-производственный персонал предприятия подразделяется на две основные категории: рабочие и служащие. В анализируемом мною подразделении разделение на рабочих и служащих выглядит следующим образом: 89% составляют рабочие и 11% служащие. Рабочие непосредственно участвуют в процессе производства продукции; управляют машинами, механизмами, установками; наблюдают за работой автоматического и робототехнического оборудования; осуществляют ремонт, регулирование и наладку машин; выполняют погрузочно-разгрузочные и транспортно-складские работы и т.п.

В составе рабочих выделяются две группы: основных и вспомогательных, которые отличаются друг от друга по функциям ими выполняемыми.

К основным относят рабочих, непосредственно занятых изготовлением продукции (станочники, операторы автоматических установок и т.п.). В рассматриваемом мною подразделении к основным рабочим относится 67,8% всех работников, что составляет 196 человек. Это такие профессии, как аппаратчики воздухоразделения, машинисты котельных и компрессорных установок, аппаратчики химводоочистки. К вспомогательным относят рабочих, которые обслуживают производственные процессы (наладчики оборудования, ремонтники, рабочие инструментальных цехов, транспортные и складские рабочие, контролеры и т.п.). В подразделении их 61 человек, что составляет 21,2%. К рабочим не предъявляется обязательное требование по наличию высшего образования и опыта работы на занимаемых должностях, работники могут проходить обучение на месте по приему на работу.

В группе служащих выделяются такие категории работающих, как руководители, специалисты и непосредственно служащие. К руководителям относятся работники, занимающие должности руководителей предприятия и его структурных подразделений, а также их заместители по следующим должностям: директора, начальники, управляющие в структурных единицах и подразделениях, главные специалисты (главный инженер, главный бухгалтер, главный механик, главный экономист и т.п.). На руководящих должностях подразделения работают 12 человек (4,1%): начальник управления, заместители начальника управления, начальники бюро и участков. Это работники, имеющие высшее образование, опыт работы на руководящих должностях, а также опыт работы непосредственно на производстве.

Специалисты состоят из работников, занятых выполнением инженерно-технических, экономических, бухгалтерских, юридических и других аналогичных функций. Служащие осуществляют подготовку и оформление документации, учет и контроль, заняты хозяйственным обслуживанием и делопроизводством (агенты, кассиры, делопроизводители, секретари и др.). Все специалисты имеют высшее образование по специальностям в соответствии занимаемым должностям. В теплосиловом управлении ОАО «Ижсталь» насчитывается 20 специалистов, в их числе инженера различных служб, экономисты, мастера на участках, что составляет 6,9% от общего числа работающих.

1.4 Анализ хозяйственной деятельности предприятия

Анализ хозяйственной деятельности начну с анализа динамики и выполнения плана производства продукции. Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет большое значение.

Объем производства продукции может выражаться в натуральных и стоимостных измерителях. Обобщающие показатели объема производства получают с помощью стоимостной оценки, используя текущие цены. Немаловажное значение для оценки выполнения производственной программы имеют и натуральные показатели объемов производства. Их используют при анализе объемов производства продукции по отдельным видам продукции.

Анализ начну с изучения динамики выпуска продукции, расчета темпов роста и прироста (таблица 1).

Таблица 1 – Динамика производства продукции в стоимостных показателях

| Продукция | 2007 год, тыс.руб. | 2008 год, тыс.руб. | Темпы роста, % |

| Внутризаводская | 201384,2 | 240097,3 | 119,22 |

| Товарная продукция | 26634,1 | 31192,7 | 117,12 |

| Всего | 228018,3 | 271290,0 | 118,98 |

Из таблицы видно, что за анализируемые два года произошел рост производства продукции. Темп роста составил 118,98%, темп прироста – 18,98%.

Теперь изучим динамику выпуска продукции в натуральных показателях по отдельным видам продукции (таблица 2).

Таблица 2 – Динамика производства продукции в натуральных показателях

| Наименование произведенной продукции | Единица измерения | 2007 год | 2008 год | Темпы роста, % |

| Теплоэнергия | Гк | 447620 | 466885 | 104,30 |

| Сжатый воздух | тыс.м3 | 308576 | 292649 | 94,84 |

| Кислород | м3 | 11061377 | 10639043 | 96,18 |

| Азот | м3 | 10145836 | 10540727 | 103,89 |

Из таблицы видно, что за анализируемые два года произошел рост производства теплоэнергии и азота в натуральных единицах. Темп роста составил 104,30% и 103,89% соответственно. А вот в производстве сжатого воздуха и кислорода произошел спад на 5,16% и 3,82% соответственно. Это может свидетельствовать о падении спроса на данные виды продукции и о необходимости принятия мер по их продвижению на рынке (реклама, пересмотр цен, работа с существующими потребителями).

Однако здесь не стоит забывать о том, что не вся продукция идет на реализацию сторонним потребителям, часть ее используется внутри завода, что означает то, что спад производства по некоторым видам продукции может быть вызван снижением ее потребления в связи с сокращением производства основной металлопродукции предприятия в целом. Исходя из динамики производства продукции в стоимостных показателях (таблица 1), видно, что объем производства все-таки вырос. Следовательно, это могло произойти не только из-за увеличения объема производства теплоэнергии и азота, но также из-за роста цен на производимую продукцию.

Теперь проведем анализ выполнения плана по производству продукции, также в стоимостных и натуральных показателях.

Таблица 3 – Выполнение плана по производству продукции в стоимостных показателях

| Продукция | 2007 год | 2008 год | ||||||

| План, тыс.руб. | Факт, тыс.руб. | +, - | % к плану | План, тыс.руб. | Факт, тыс.руб. | +, - | % к плану | |

| Внутри-заводская | 205609,6 | 201384,2 | -4225,4 | -2,06 | 244067,1 | 240097,3 | -3969,8 | -1,63 |

| Товарная продукция | 25760,0 | 26634,1 | +874,1 | +3,39 | 30329,8 | 31192,7 | +862,9 | +2,85 |

| Всего | 231369,6 | 228018,3 | -3351,3 | -1,45 | 274396,9 | 271290,0 | -3106,9 | -1,13 |

Из таблицы видно, что и в 2007 и в 2008 годах произошло незначительное невыполнение планов по производству продукции: на 1,45% и на 1,13% соответственно. Но при этом невыполнение плана происходит по выпуску внутризаводской продукции на 2,06% в 2007 году и на 1,63% в 2008 году. А вот план по производству товарной продукции был перевыполнен: на 3,39% в 2007 году и на 2,85% в 2008 году. Это может означать то, что снизилась потребность в потреблении внутризаводской продукции. Подтвердить или опровергнуть данное предположение можно, проанализировав выполнение плана по производству продукции в натуральных показателях по основным видам продукции (таблица 4).

Таблица 4 – Выполнение плана по производству продукции в натуральных показателях.

| Продукция | 2007 год | 2008 год | ||||||

| План, тыс.руб. | Факт, тыс.руб. | +, - | % к плану | План, тыс.руб. | Факт, тыс.руб. | +, - | % к плану | |

| Тепло-энергия | 454969 | 447620 | -7349 | -1,62 | 470360 | 466885 | -3475 | -0,74 |

| Сжатый воздух | 323013 | 308576 | -14437 | -4,47 | 299208 | 292649 | -6559 | -2,19 |

| Кислород | 11850030 | 11061377 | -788653 | -6,66 | 10879880 | 10639043 | -240837 | -2,21 |

| Азот | 10829865 | 10145836 | -684029 | -6,31 | 9748170 | 10540727 | +792557 | +8,13 |

| Всего | 23457877 | 21963409 | -1494468 | -6,37 | 21397618 | 21939304 | 541686 | +2,53 |

Как видим, невыполнение плана произошло практически по всем основным видам продукции в 2007 и 2008 годах. Невыполнение плана по производству теплоэнергии может свидетельствовать о сокращении производства металлопродукции предприятия либо об изменение погодных условий (потеплении), что вызвало сокращение потребности в данном виде продукции. О сокращении выпуска основной продукции предприятия можно судить и по невыполнению плана по производству сжатого воздуха. А вот невыполнение плана по производству кислорода, свидетельствует, скорее всего, о потере потребителей или о сокращении спроса.

Теперь проведем анализ ассортимента и структуры продукции (таблица 5).

Большое влияние на результаты хозяйственной деятельности оказывают ассортимент (номенклатура) и структура производства продукции. Своевременное обновление ассортимента продукции с учетом изменения конъюнктуры рынка является одним из важнейших индикаторов деловой активности предприятия и его конкурентоспособности. При формировании ассортимента и структуры выпуска продукции предприятие должно учитывать, с одной стороны, спрос на данные виды продукции, а с другой – наиболее эффективное использование трудовых, сырьевых, технических, технологических, финансовых и других ресурсов, имеющихся в его распоряжении.

Обобщающую характеристику изменений ассортимента продукции дает одноименный коэффициент, уровень которого определяется по формуле (1):

![]() ,(1)

,(1)

где V1, V2, Vn – объем продукции, принятый в расчет, по каждому виду;

Vбаз – плановый объем производства продукции.

В расчет данного коэффициента принимается фактический выпуск продукции каждого вида в отчетном периоде, но не более планового. Рассчитаем его величину 2007 и 2008 годов по данным таблицы 4.

![]()

![]()

Судя по величине коэффициентов, произошли изменения в ассортиментной политике управления: в 2008 году увеличился выпуск некоторых изделий (теплоэнергия, азот) и сократился других (сжатый воздух, кислород). Причем, производство азота в 2008 году превысило как показатели 2007 года, так и план 2008 года. Увеличение объема производства по одним видам и сокращение по другим видам продукции приводит к изменению ее структуры, то есть удельный вес одних видов продукции возрастает, а других уменьшается.

Изменение структуры производства оказывает большое влияние на все экономические показатели: объем выпуска в стоимостной оценке, материалоемкость, себестоимость товарной продукции, прибыль, рентабельность. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает, и наоборот. То же происходит с размером прибыли при увеличении удельного веса высокорентабельной и, соответственно, при уменьшении доли низкорентабельной продукции.

Расчет влияния структуры производства на уровень перечисленных показателей можно произвести способом цепной подстановки (формула 2, 3), который позволяет абстрагироваться от всех факторов, кроме структуры продукции:

![]() (2)

(2)

![]() (3)

(3)

гдеВП – стоимость валового выпуска продукции;

VВПобщ – общий объем выпуска продукции в натуральном выражении;

Удi – удельный вес i-го вида продукции в общем объеме производства;

Цi – цена i-го вида продукции.

Теперь рассчитаем влияние структуры производства данным способом:

![]()

![]()

![]()

![]()

![]()

Из произведенных расчетов можно сделать следующие выводы. Если бы объем производства равномерно уменьшился, например, на 5% по всем видам продукции и не нарушилась сложившаяся структура, то общий объем производства в базовых ценах составил бы 510258,41 тыс.руб. При текущей структуре он выше на 906,82 тыс.руб. Это значит, что увеличилась доля более дорогой продукции в общем ее выпуске.

Теперь проанализирую положение товаров на рынке сбыта. От рынков сбыта зависят объем продаж, средний уровень цен, выручка от реализации продукции, сумма полученной прибыли и т.д. В первую очередь нужно изучить динамику каждого вида продукции на рынках сбыта за последние два года (таблица 6).

Таблица 5 – Анализ структуры продукции.

| Продукция | Отпускная цена, руб. | Объем производства продукции, ед. | Структура продукции, % | Выпуск продукции в базисных ценах, тыс.руб. | Изменение выпуска продукции за счет структуры, тыс.руб. | ||||

| 2007 г. | 2008 г. | 2007 г. | 2008 г. | 2007 г. | Факт при базовой структуре | 2008 г. | |||

| Теплоэнергия | 344 | 447620 | 466885 | 2,04 | 2,13 | 153981,28 | 153961,26 | 160608,44 | +6647,18 |

| Сжатый воздух | 353 | 308576 | 292649 | 1,41 | 1,33 | 108927,32 | 109198,5 | 103305,10 | -5893,4 |

| Кислород | 11,45 | 11061377 | 10639043 | 50,36 | 48,49 | 126652,77 | 126506,85 | 121817,04 | -4689,81 |

| Азот | 11,9 | 10145836 | 10540727 | 46,19 | 48,05 | 120735,45 | 120591,8 | 125434,65 | +4842,85 |

| Итого | - | 21963409 | 21939304 | 100 | 100 | 510296,82 | 510258,41 | 511165,23 | +906,82 |

Примечание: показатели 2007 года принимаются за базовые.

Таблица 6 – Анализ динамики рынков сбыта продукции.

| Показатель | 2007 год | 2008 год |

| Теплоэнергия | ||

| Объем реализации продукции, Гк | 447620 | 466885 |

| Цена единицы продукции, руб. | 333 | 344 |

| Себестоимость единицы продукции, руб. | 284,8 | 299,63 |

| Прибыль, тыс.руб. | 21575,28 | 20715,69 |

| Рентабельность, % | 16,9 | 14,8 |

| Сжатый воздух | ||

| Объем реализации продукции, Гк | 308576 | 292649 |

| Цена единицы продукции, руб. | 327 | 353 |

| Себестоимость единицы продукции, руб. | 149,69 | 162,51 |

| Прибыль, тыс.руб. | 54713,61 | 55746,71 |

| Рентабельность, % | 118,4 | 117,2 |

| Кислород | ||

| Объем реализации продукции, Гк | 11061377 | 10639043 |

| Цена единицы продукции, руб. | 10,9 | 11,45 |

| Себестоимость единицы продукции, руб. | 2,44 | 2,69 |

| Прибыль, тыс.руб. | 93579,25 | 93198,02 |

| Рентабельность, % | 346,7 | 325,6 |

| Азот | ||

| Объем реализации продукции, Гк | 10145836 | 10540727 |

| Цена единицы продукции, руб. | 3,7 | 3,9 |

| Себестоимость единицы продукции, руб. | 1,1 | 1,1 |

| Прибыль, тыс.руб. | 26379,17 | 29514,04 |

| Рентабельность, % | 236,3 | 254,5 |

Основываясь на результатах анализа, выделяют четыре категории товаров:

- «Звезды», которые приносят основную прибыль предприятию и способствуют экономическому росту;

- «Дойные коровы» - эти товары переживают период зрелости, в незначительной степени способствуют экономическому росту, не нуждаются в инвестициях, приносят прибыль, которая используется на финансирование «трудных детей»;

- «Трудные дети» - это, как правило, новые товары, нуждающиеся в рекламе, продвижении на рынок, не приносят пока прибыли, но в будущем могут стать «звездами»;

- «Мертвый груз» - нежизнеспособные товары, не способствующие экономическому росту, не приносящие прибыль.

Такая группировка продукции предприятия позволит выбрать правильную стратегию, направленную на финансирование «трудных детей», которые в ближайшее время могут стать «звездами», на поддержку достаточного количества «звезд», которые призваны обеспечить долгую жизнь предприятия, и «дойных коров», способствующих финансированию «трудных детей».

При этом нужно учитывать, на какой стадии жизненного цикла находится каждый товар:

1) Нулевая стадия – изучение и апробация идеи разработки нового товара, а потом и самого товара.

2) Выпуск товара на рынок и внедрение – выяснение, будет ли товар иметь успех на рынке; прибыль на этой стадии невысока, так как значительные средства расходуются на рекламу.

3) Рост и развитие продаж – товар начинает приносить прибыль, он быстро покрывает все издержки и становится источником прибыли, хотя требует еще больших затрат на рекламную поддержку его продвижения на рынке.

4) Зрелость – товар имеет стабильный рынок, пользуется спросом и приносит регулярный доход, то есть находится в самом прибыльном периоде, так как требует затрат не на продвижение на рынок, а только на рекламную поддержку его «известности».

5) Насыщение и спад – вначале незаметное, а затем резкое сокращение объема продаж по предсказуемым и непредсказуемым причинам. Способность вовремя уловить и предвосхитить спад спроса на изделие путем его совершенствования или замены другим требует определенного мастерства.

Результаты анализа должны помочь руководству предприятия разработать ассортимент товаров в соответствии с его стратегией и требованиями рыночной конъюнктуры.

По данным таблицы 6 видно, что рост рентабельности среди рассматриваемых видов продукции наблюдается только по азоту. Также наблюдается рост объемов производства теплоэнергии, однако этот рост не сопровождается повышением процента рентабельности. Это может свидетельствовать о росте издержек на производство продукта и о затрат по продвижению его на рынке. По сжатому воздуху и кислороду наблюдается как падение объемов производства, так и снижение процента рентабельности. Все анализируемые продукты уже прошли стадии разработки и внедрения на рынок. Азот находится на стадии зрелости – имеет стабильные объемы продаж, пользуется спросом и приносит стабильный доход, тогда как теплоэнергия, сжатый воздух и кислород, судя по всему, находятся на стадии насыщения. «Звездой» при этом безусловно можно назвать азот, а все остальные виды продукции – это «дойные коровы», потому что несмотря на спад объема продаж и рентабельности, они продолжают приносить немалую прибыль. В такой ситуации можно задуматься о разработке новых видов продукции, на продвижение которых сейчас есть средства.

2. Анализ финансово-экономической деятельности предприятия

2.1 Основные подходы к оценке персонала

В науке управления персоналом можно выделить два подхода к оценке персонала. Первый подход – традиционный, предполагает оценку персонала, ориентированную на результат проделанной работы. Второй подход – современный, предполагает оценку персонала, ориентированную на развитие компании.

Традиционный подход к оценке персонала преследует следующие цели: продвижение сотрудников компании по службе или принятие решений о перемещении их в другой отдел; информирование сотрудников о том, как руководство компании оценивает их работу; оценку вклада каждого сотрудника в отдельности, а также структурных подразделений в целом в достижение целей компании; принятие решений, связанных с уровнем и условиями оплаты труда; проверку и диагностику решений, связанных с обучением и развитием персонала.

Традиционный подход был основан на том, что аттестация персонала была в первую очередь связана с оценкой проделанной работы, с проверкой соответствия работника занимаемой должности посредством выявления его способностей выполнить должностные обязанности.

Следует различать традиционный подход – отечественный и зарубежный. Эти различия заключаются в целях, методах и результатах аттестации и оценки персонала. Традиционный отечественный подход носил в основном более формальный характер, был признан пост–фактум обосновать те или иные кадровые решения. Традиционная зарубежная система аттестации и оценки персонала рассматривается в основном в рамках управления по целям. Как правило, технология такого управления включает следующие компоненты:

1) Определение миссии компании, ее целей и стратегии по их реализации;

2) Установку индивидуальных целей сотрудников и менеджеров организации исходя из ранее определенных целей компании;

3) Периодическую оценку степени достижения индивидуальных целей;

4) Обучение и помощь сотрудникам;

5) Определение вознаграждения сотрудникам за успешное достижение целей и выполнение поставленных задач.

Оценка персонала, простроенная на традиционном управлении по целям, позволяет повысить контроль за работой и ее результатами; связывать цели компании с индивидуальными целями сотрудников; оценивать сотрудников на объективной основе, а не на субъективном мнении линейных руководителей; создать объективную базу для определения вознаграждений за достигнутые результаты и принятия решений о продвижении.

В то же время опыт применения традиционной системы оценки персонала во многих западных компаниях оказался малоэффективным или вообще неудачным. Проблема заключается в том, что хотя эта система вполне логична и должна приносить результаты, она построена на ряде допущений, которые далеко не всегда применимы на практике.

Во–первых, традиционная система оценки персонала предполагает, что результаты работы компании представляют собой простую сумму результатов работы каждого сотрудника компании. Современная практика и теория менеджмента показывают, что результаты работы компании напрямую зависят от взаимодействия между сотрудниками, от командной работы, а не только от индивидуальных успехов. Взаимодействие между сотрудниками, являясь ключевым фактором эффективности организации, выпадает из традиционной системы управления по целям.

Во–вторых, в рамках традиционной системы управления по целям основной акцент делается на достижение конечных результатов. Перед сотрудником ставится цель, ориентированная на результат, например, получить выручку в таком – то размере, и подразумевается, что сотрудник, четко представляющий, что от него требуется, найдет способ ее выполнить.

В–третьих, традиционная система управления по целям предполагает вовлечение самих сотрудников в определение индивидуальных целей. Сотрудники хотят иметь большой контроль над своей работой, и предоставление такого контроля, естественно в разумных рамках, безусловно, будет являться дополнительным стимулом. Но на самом деле определение целей самими сотрудниками далеко не во всех случаях эффективно. Современная теория и практика управления человеческими ресурсами показывают, что простого вовлечения сотрудников в постановку индивидуальных целей недостаточно. Это происходит потому, что сотрудники не вовлечены в процесс определения общих целей организации, на основе которых должны формироваться индивидуальные цели сотрудников.

Процесс оценки персонала, ориентированный на развитие организации, должен способствовать профессиональному росту и развитию сотрудников, а не только быть ориентированным на оценку работы персонала за прошедший период. Тем более неправильно бы было рассматривать оценку как основу для сокращения штатов. Если сотрудник рассматривается как "человеческий капитал", то было бы неправильно "списывать" те средства, которые организация уже вложила в него. Нужно думать о способах повышения отдачи на вложенный (созданный) в организации человеческий капитал. Современные технологии оценки и аттестации персонала – это, прежде всего, способы повышения отдачи от этого капитала, поиск путей наилучшим образом распорядиться этими корпоративными ресурсами. Это не означает, что по завершении оценки и аттестации рабочие места за сотрудниками всегда сохраняются, что в худшем случае все ограничивается ротацией кадров, подбором другой должности в рамках компании. Но бережное отношение к высокопрофессиональным кадрам, на подготовку и обучение которых могли быть затрачены значительные корпоративные ресурсы, к кадрам, имеющим к тому же опыт работы в данной компании, становится доминирующей тенденцией современного корпоративного управления.

Процесс оценки персонала, ориентированный на развитие компании, намного эффективней. Наиболее успешные западные компании ставят перед своими сотрудниками более жесткие требования и цели, прямо и в значительной степени связывают вознаграждение своих сотрудников и менеджеров со степенью достижения этих целей. В этих компаниях процесс оценки персонала направлен на будущее компании, на реализацию не только краткосрочных, но и долгосрочных планов.

В–четвертых, традиционная оценка персонала направлена на прошлое, в то время как при современном подходе оценка персонала, направленная на развитие, призвана помочь сотрудникам понять направление развития компании, ее цели и как их достигнуть. Таким образом, в традиционной оценке персонала акцент делается на определение того, что произошло, а в современной – на то, почему это произошло и что нужно исправить

Неудовлетворенность многих организаций традиционными методами оценки персонала побудила их начать активные поиски новых подходов к оценке персонала, в большей степени соответствующих реалиям сегодняшнего дня. Можно выделить несколько направлений в развитии современных методов:

1) Новые методы аттестации рассматривают рабочую группу (подразделение, бригаду, временный коллектив) в качестве основной единицы организации, делают акцент на оценку работника его коллегами и способность работать в группе.

2) Оценка отдельного сотрудника и рабочей группы производится с учетом результатов работы всей организации.

3) Во внимание принимается не только (а во многих случаях и не столько) успешное выполнение сегодняшних функций, сколько способность к профессиональному развитию и освоению новых профессий и навыков.

Процесс оценки персонала, ориентированный на развитие организации, включает три основные черты:

1. Постановку целей и нормативов по контролю за их реализацией

2. Обзор проделанной работы

3. Улучшение работы, развитие компании и оценку вклада в это развитие каждого работника в отдельности

Мотивация и работа сотрудника могут быть улучшены только в том случае, если сотрудник четко понимает, что конкретно необходимо достигнуть.

2.2 Методы оценки уровня ремонтного производства, задачи анализа

При выборе системы оценки результатов труда персонала необходимо исходить из целей организации и непосредственной задачи оценки (например, развитие и обучение персонала, изменение оплаты труда). Выбранная система оценки должна также соответствовать культуре организации.

Можно выделить три группы методов: общие методы; оценка рабочего поведения; оценка результатов труда.

Рассмотрим подробнее общие методы оценки персонала организации.

Общие методы

Метод письменных характеристик – один из самых простых методов оценки персонала. Менеджер может дать оценку работе подчиненного, описав его работу своими словами. Такая оценка может быть дана полученным результатам работы сотрудника (выручка, объем реализованной продукции, ее качество), деловым качествам, подходам к выполнению тех или иных обязанностей. Также менеджер может дать рекомендации по развитию сотрудника.

Пример оценочной формы для метода письменных характеристик дан в приложении А.

Ранжирование – старейший и наиболее простой с технической точки зрения метод оценки персонала. Согласно этому методу сравниваются результаты работы сотрудников, и менеджер ранжирует всех своих подчиненных от лучшего к худшему. Данный метод предполагает, что менеджер полностью понимает должностные обязанности своих подчиненных и может сравнивать их работу одновременно на основе общих факторов. Кажущаяся простота использования этого метода обманчива.

Метод ранжирования

Сотрудник В (самый эффективный работник)

Сотрудник А

Сотрудник Г

Сотрудник Д

Сотрудник Б (наименее эффективный сотрудник)

Ранжирование пригодно только в случае небольшого количества оцениваемых сотрудников при условии, что их должностные обязанности практически одинаковы. Но даже в этом случае применение ранжирования при оценке персонала может оказаться крайне субъективным подходом и привести к большим сложностям при оценке сотрудников со средними результатами.

Градация

Система градации предусматривает наличие конкретных уровней эффективности труда, например высокоэффективный, эффективный, приемлемый, неэффективный, неприемлемый. Результаты труда каждого оцениваемого сотрудника сопоставляются с описаниями каждого из уровней, а затем сотруднику присваивается тот уровень, который наилучшим образом описывает его труд.

Данная система может быть улучшена путем предварительного распределения, т.е. каждому уровню заранее определяется соответствующий ему фиксированный процент сотрудников. Такой метод носит название "метода заданного распределения".

Существует несколько весьма веских аргументов в пользу использования этого метода, потому что он позволяет преодолеть проблему переоценки или недооценки менеджером своих подчиненных, а также присвоения средних оценок каждому подчиненному. Более того, данная технология заставляет менеджеров серьезнее относится к процессу оценки персонала, что сильно увеличивает вероятность определения тех сотрудников, которые хорошо справляются со своими обязанностями, и тех, кто не соответствует необходимым критериям.

Тем не менее технология заданного распределения по уровням эффективности может встретить сопротивление внутри организации. При неправильном применении данная технология может привести к повышенной конкуренции, подрыву доверия и ухудшению рабочей атмосферы в коллективе. С другой стороны, абсолютные стандарты определения уровня эффективности ставят перед персоналом конкретные цели, не приводя к повышенной конкуренции в коллективе, т.е. нужно еще оценивать условия применения метода.

Рейтинговая, или графическая, шкала – один из наиболее популярных современных методов оценки персонала. В рейтинговой шкале определяются различные уровни эффективности выполнения работы или владения навыком, и каждому из этих уровней сопоставляется определенный балл. Обычно менеджер может выбрать один из нескольких (как правило, от 5 до 10) уровней по каждому конкретному критерию. Критерии оценки по рейтинговой шкале в принципе могут быть любые. С помощью этого иетода можно оценивать результаты работников, степень достижения поставленных индивидуальных целей, а также степень владения каким – либо навыком или деловые качества сотрудника. Пример рейтинговой шкалы оценок приведен в приложении Б.

Данный метод предлагает единый подход (основанный на общей шкале) для оценки различных сотрудников, обеспечивая тем самым единую базу оценки персонала во всех отделах организации. Кроме того, метод рейтинговых шкал достаточно прост в использовании, не требует каких – либо больших усилий со стороны оценивающего менеджера, крупных денежных или временных затрат.

Главная проблема использования данного метода – это неопределенность при выборе оценок. Что, например, означает оценка 3 ("приемлемо") или оценка 5 ("отлично") ? В чем между ними разница и на чем основываться при выборе той или иной оценки? Чтобы таких вопросов не возникало, метод рейтинговых шкал необходимо использовать не самостоятельно, а в сочетании с другими методами оценки, позволяющими более точно определять и разграничивать различные уровни эффективности.

Методы оценки персонала.

§ Анализ конкретных ситуаций (метод оценки по решающей ситуации).

§ Анкетирование.

§ Баскет-метод (корзина).

§ Биографический метод.

§ Встречная аттестация.

§ Групповая дискуссия.

§ Деловые, ролевые игры игры (метод профессиональных испытаний).

§ Детекция лжи.

§ Интервью/собеседование.

§ Информация о хобби, увлечениях.

§ Лингвистическо - поведенческий профиль (LAB-profile).

§ Компьтерные программы для аттестации

§ Кейсы.

§ Критический инцидент.

§ Метод анализа почерка (графология).

§ Наблюдение.

§ Нетрадиционные методы оценки.

§ Оценка 360 градусов.

§ Проверка рекомендаций.

§ Профессиональное тестирование.

§ Психологическое тестирование.

§ Ранжирование. Рейтинговый метод.

§ Резюме.

§ Тайный покупатель.

§ Управление достижениями.

§ Управление посредством установки целей - Management by Objectives (MBO).

§ Экспертные оценки и др. [2, c.57]

Методы индивидуальной оценки. Оценочная анкета представляет собой стандартизированный набор вопросов или описаний. Оценивающий отмечает наличие или отсутствие определенной черты у оцениваемого и ставит отметку напротив ее описания. Общий рейтинг по результатам такой анкеты представляет собой сумму пометок.

Модификация оценочной анкеты — сравнительная анкета. Контролеры или специалисты по управлению персоналом готовят список описаний правильного или неправильного поведения на рабочем месте. Оценщики, наблюдавшие за поведением, располагают эти описания как бы по шкале от “отлично” до “плохо”, в результате чего появляется “ключ” анкеты. Лица, проводящие оценку труда конкретных исполнителей, отмечают наиболее подходящие описания. Оценкой результативности труда является сумма рейтингов по отмеченным описаниям.

Используют также анкету заданного выбора, в которой задаются основные характеристики и перечень вариантов поведения оцениваемого. По шкале важности оценивают в баллах набор характеристик того, как выполняет свою работу оцениваемый работник.

Шкала рейтингов поведенческих установок. В бланке описываются решающие ситуации профессиональной деятельности. Анкета рейтинга содержит обычно от шести до десяти специальных характеристик результативности труда, каждая из которых выводится из пяти или шести решающих ситуаций с описанием поведения. Лицо, проводящее оценку, отмечает то описание, которое в большей степени соответствует квалификации оцениваемого. Тип ситуации соотносится с баллом по шкале.

Описательный метод оценки заключается в том, что производящему оценку предлагают описать преимущества и недостатки поведения работника. Часто этот метод комбинируется с другими, например, со шкалами рейтинга поведенческих установок. [1, c.246]

Метод оценки по решающей ситуации. Специалисты по оценке готовят список описаний “правильного” и “неправильного” поведения работников в отдельных ситуациях и распределяют их по рубрикам в соответствии с характером работы. Лицо, проводящее оценку, готовит журнал для записей по каждому оцениваемому работнику, в который вносит примеры поведения по каждой рубрике. Затем этот журнал используется для оценки результативности труда. Как правило, метод служит для оценок, даваемых руководителем, а не коллегами и подчиненными.

Шкала наблюдения за поведением. Как и метод оценки по решающей ситуации, ориентирован на фиксацию поступков. Для определения поведения работника в целом оценщик на шкале фиксирует количество случаев, когда работник вел себя тем или иным образом.

Методы групповой оценки. Эти методы дают возможность провести сравнение эффективности работы сотрудников внутри группы, сопоставить работников между собой.

Эти методы дают возможность провести сравнение эффективности работы сотрудников внутри группы, сопоставить работников между собой.

Метод классификации. Лицо, проводящее оценку, должно распределить всех работников поочередно, от лучшего до худшего, по какому-нибудь одному общему критерию. Однако это достаточно сложно, если количество человек в группе превышает 20. Значительно проще выделить наиболее успешного или неуспешного работника, чем проранжировать средних.

Выход может быть найден, если использовать метод альтернативной классификации. Для этого лицо, проводящее оценку, вначале должно выбрать самого лучшего и самого худшего работников, затем отобрать следующих за ними и т.д. [1, c.248]

Сравнение по парам делает классификацию проще и достовернее — сравнение каждого с каждым производится в специально сгруппированных парах. Затем отмечается количество раз, когда работник оказывался лучшим в своей паре, и на основании этого строится общий рейтинг. Оценка может быть затруднена, если число сотрудников слишком велико (число пар будет слишком большим, и работа с анкетой станет утомительной).

Метод заданного распределения. Лицу, проводящему оценку, предписывается дать работникам оценки в рамках заранее заданного (фиксированного) распределения оценок.

Единственное, что требуется от эксперта, — выписать на каждую карточку фамилию работника и распределить всех оцениваемых по группам в соответствии с заданной квотой. Распределение может проводиться по разным основаниям (критериям оценки).

2.3 Анализ состояния ремонта

Как и любой анализ, анализ ремонтов на предприятии проводится с помощью показателей, которые могут отражать как технический уровень организации ремонтного производства, так и экономический. Используемая при анализе система технико-экономических показателей должна давать всестороннюю оценку экономики ремонтного производства и охватывать все элементы производства. С помощью выбранных показателей должна характеризоваться деятельность ремонтных служб при межзаводском сравнительном анализе и выявляться основные направления дальнейшего углубленного комплексного анализа.

Для проведения более качественного анализа состояния ремонта существуют определенные технико-экономические показатели, используя которые, я и буду проводить анализ на рассматриваемом мною подразделении.

При анализе и оценке работы ремонтной службы используются следующие технико-экономические показатели:

1. Время простоя оборудования в ремонте

2. Число ремонтных единиц, приходящееся на одного ремонтного рабочего

3. Себестоимость ремонта одной ремонтной единицы

4. Оборачиваемость парка запасных деталей

5. Число аварий и внеплановых ремонтов на единицу оборудования

6. Коэффициент простоев во внеплановых ремонтах

Между этими показателями существует определенная зависимость. Сокращение времени простоя оборудования в ремонте, приходящегося на одну ремонтную единицу, приводит к увеличению числа ремонтных единиц установленного оборудования, приходящегося на одного ремонтного рабочего, так как один и тот же объем ремонтных работ при сокращении времени на него может быть выполнен меньшим количеством рабочих. Это обусловливает снижение себестоимости ремонта одной ремонтной единицы. Улучшение первых трех показателей достигается посредством более эффективной организации ремонтных работ и ремонтного хозяйства, что приводит к улучшению оборачиваемости парка запасных деталей.

Анализ всех показателей проводится в сравнении с показателями, достигнутыми на специализированных ремонтных предприятиях или в динамике по конкретному предприятию. В своей курсовой работе я проведу сравнительный анализ полученных показателей за два года.

2.3.1 Анализ простоев оборудования в ремонте

По признаку значимости оборудования в общем технологическом процессе его условно можно разделить на три группы:

- уникальное, особо сложное оборудование, незначительные простои которого неизбежно влекут за собой большие производственные потери (это оборудование характеризуется наибольшими значениями коэффициентов загрузки и сменности работы);

- оборудование, простои которого в течении 1,5-2 часов не вызывают существенных производственных потерь (эта группа составляет наибольший удельный вес в общем парке оборудования);

- оборудование, простои которого в течении 2 и более часов не вызывают существенных производственных потерь (как правило, оно установлено на вспомогательных операциях производственного процесса).

Продолжительность простоя оборудования в ремонте зависит от вида ремонта, ремонтосложности оборудования, численности ремонтной бригады, технологии ремонта и организационно-технических условий выполнения ремонтных работ. Большая часть операций технического обслуживания выполняется в междусменные перерывы и нерабочие дни. Выполнение полных плановых осмотров, проверок на технологическую точность, промывок связано с простоями оборудования. При планировании технико-экономических показателей ремонтных служб суммарное время простоев оборудования на планируемый год рассчитывается на основе годовых планов-графиков ремонта и технического обслуживания и по нормам продолжительности простоя оборудования в ремонте и техническом обслуживании.

В непосредственной зависимости от величины простоев в ремонтах находятся потери основного производства. С увеличением периодичности и продолжительности ремонтов простои оборудования растут, а следовательно, увеличиваются и потери основного производства. Сокращение простоя оборудования также позволяет увеличить объем выпускаемой продукции. Таким образом, при планировании ремонтов большое значение уделяется простоям оборудования, следовательно, при анализе состояния ремонта одним из технико-экономических показателей является время простоя оборудования в ремонте, приходящееся на одну ремонтную единицу. Этот показатель определяется делением суммарного простоя оборудования в ремонте на число ремонтных единиц оборудования, которое подвергается ремонту в данном плановом периоде (формула 8).

(8)

(8)

гдеТП – время простоя оборудования в ремонте;

ΣТПi – суммарное время простоя в ремонте оборудования;

Σi – количество ремонтных единиц оборудования в отчетном периоде.

На практике необходимо добиваться сокращения этого показателя.

Проанализируем время простоя в 2007 и 2008 годах.

![]()

![]()

Как видим, несмотря на увеличение количества ремонтных единиц оборудования (+56), время простоя при ремонте уменьшилось (-2,4).

Из этого следует, что проведены мероприятия, повышающие эффективность использования ресурсов в ремонтном производстве, направленные на повышение ремонтопригодности оборудования, освоение новой техники и новых технологических процессов, использование более эффективных видов материалов, механизацию труда рабочих, создание бригад регламентированного техобслуживания.

Проведем также факторный анализ времени простоя по таким факторам, как время простоя при капитальных ремонтах и время простоя при текущих ремонтах и техническом обслуживании (таблица 1):

Таблица 1 – Расчет влияния факторов на общее время простоя при ремонтах.

| Алгоритм расчета | Расчет | Время простоя, час |

|

|

|

21 |

|

|

|

19,5 |

|

|

|

18,6 |

Общее время простоя при ремонтах уменьшилось на 2,4 часа, в том числе за счет:

уменьшения времени простоя при капитальных ремонтах19,5-21=-1,5 часа

уменьшения времени простоя при текущих ремонтах18,6-19,5=-0,9 часа

Итак, результаты анализа времени простоя оборудования дали положительную тенденцию ее изменения. Однако, это не значит, что больше не нужно проводить мероприятия по уменьшению этого показателя. Существует ряд мероприятий, позволяющих снизить время простоя оборудования в ремонтах и при техническом обслуживании. К ним можно отнести: разработку типовых технологических процессов ремонта для однотипного оборудования, применение прогрессивных способов восстановления и упрочнения деталей, заменяемых при ремонтах, применение групповых методов обработки деталей, замену дефицитных материалов прогрессивными. Все это позволит повысить эффективность технологической и конструкторской подготовки ремонтных работ.

Также снизить время простоев позволит внедрение улучшающих мероприятий в организацию производства и труда, это: внедрение метода ремонта некоторых видов оборудования и изготовления запасных частей специализированной организацией, централизация ремонта отдельных узлов, создание специализированных участков, внедрение агрегатного метода ремонта, внедрение типовых проектов организации труда и средств организации труда, применение методов диагностики и прогнозирования, широкое применение средств технологического оснащения и механизации ремонтных работ, совершенствование систем оплаты труда и материального стимулирования.

2.3.2 Анализ производительности труда ремонтного персонала

Одной из статей затрат на ремонт оборудования является оплата труда ремонтного персонала, соответственно сократить затраты на ремонт можно при уменьшении затрат на оплату труда, при этом должна учитываться производительность труда, что бы все запланированные ремонты выполнялись качественно и в срок. Качественное выполнение ремонтных работ, а так же предупреждение нарушений правил эксплуатации оборудования со стороны основных рабочих способствует снижению объемов ремонтных работ, являются надежной гарантией работы оборудования до очередного планового ремонта. Производительность труда является одним из обобщающих показателей использования трудовых ресурсов. Производительность труда целесообразно определять в условных единицах ремонта и приведенных единицах ремонтной сложности на одного рабочего. Очень часто на предприятиях оборудование закрепляется за бригадами по территориальному принципу (по производственным участкам) и по признаку однотипности оборудования, что способствует повышению качества выполняемых работ и росту производительности труда ремонтных рабочих. При планировании трудовых ресурсов учитывается относительное уменьшение численности работающих за счет роста производительности труда на основе проведения мероприятий по снижению трудоемкости и рациональному использованию рабочего времени.

При анализе состояния ремонта производительность труда ремонтных рабочих характеризует число ремонтных единиц установленного оборудования, приходящееся на одного ремонтного рабочего, которое должно постоянно увеличиваться (формула 9).

![]() (9)

(9)

гдеP – число ремонтных единиц оборудования на одного рабочего;

n – численность ремонтного персонала.

Теперь определим этот показатель для исследуемых годов.

![]()

![]()

В 2008 году произошло сокращение численности ремонтного персонала (-3) и увеличение числа ремонтных единиц, однако производительность рабочих-ремонтников увеличилась на 1,3 единицы. Данное повышение производительности труда рабочих-ремонтников могло произойти за счет внедрения мероприятий по механизации труда рабочих, улучшения организации труда и производства, совершенствования нормирования, внедрения типовых структур управления, совершенствования диагностики, создания комплексных и специализированных бригад регламентированного техобслуживания.

Повышение производительности труда за счет перечисленных факторов позволяет одновременно повысить качество ремонтов, удлинить ремонтные циклы, сократить простои оборудования во внеплановых ремонтах. Условное высвобождение ремонтного персонала достигается благодаря повышению производительности труда и проведению ряда мероприятий, которые одновременно влияют на повышение эффективности использования основных фондов. Это – повышение ремонтопригодности оборудования, обновление устаревшего оборудования, укомплектование парка оборудования по количеству и по структуре.

Рациональное использование трудовых ресурсов предполагает создание организационно-экономических условий для решения задач экономического, технического и социального характера, направленных на повышение эффективности использования трудовых ресурсов. Это подразумевает разработку и внедрение мероприятий научной организации труда, внедрение коллективных форм организации труда, применение прогрессивных систем оплаты труда и материального стимулирования.

Организация коллективных форм труда – это организация бригад по профессиональному признаку (комплексных бригад, специализированных бригад) и по времени деятельности на протяжении суток (сменные и сквозные бригады). Комплексной считается бригада, составленная из рабочих разных профессий, требующихся для выполнения работ, поручаемых бригаде. Бригадами комплексного ремонтного обслуживания являются цеховые слесарно-ремонтные бригады, выполняющие все виды ремонта и технического обслуживанию по закрепленному оборудованию. Специализированной бригадой называют группу рабочих одной профессии, выполняющих общее задание. Сменными называются бригады, работающие только в одну смену. Сквозная бригада представляет собой группу рабочих, деятельность которой не прерывается после окончания одной смены, а продолжается силами других рабочих этой бригады во второй и третьей сменах.

Для более эффективного использования трудовых ресурсов и повышения производительности труда рекомендуется оптимальное сочетание на практике всех выше перечисленных форм коллективного труда.

2.3.3 Анализ себестоимости ремонта

Целью каждого предприятия является экономия при производстве всех работ, в том числе ремонтных. Поэтому одной из основных характеристик состояния ремонта являются затраты на проведение ремонтных работ, то есть их себестоимость. При расчете себестоимости ремонта учитываются затраты на используемые материалы, электроэнергию, заработную плату рабочих, услуги, выполняемые другими подразделениями, транспортные и прочие расходы. При комплексном анализе обычно сопоставляются технико-экономические показатели в расчете на единицу ремонтной сложности эксплуатируемого оборудования.

При планировании технико-экономических показателей ремонтных служб после определения объемов работ по ремонту и техническому обслуживанию оборудования в планируемом году и необходимой для их выполнения численности рабочих рассчитывают общие затраты на проведение ремонтов. Потребность в материалах для ремонта оборудования планируется исходя из плановых объемов ремонтных работ в единицах ремонтосложности по годовым планам-графикам, а также исходя из норм расхода основных материалов, покупных комплектующих изделий, вспомогательных, смазочных и обтирочных материалов на капитальный, текущий ремонт и техническое обслуживание. Затраты на оплату труда ремонтного персонала состоят из заработной платы по тарифу, премий рабочим за выполнение показателей и прочих доплат. Сумму заработной платы при составлении плана определяют с учетом суммарной трудоемкости ремонтов и производительности ремонтного персонала. Накладные расходы (цеховые и общезаводские) начисляют исходя из суммы основной заработной платы ремонтных рабочих, их процент рассчитывает плановый отдел предприятия. Работа по планированию показателей ремонтного производства завершается составлением смет и затрат на техническое обслуживание и ремонт оборудования. Стоимость одной единицы ремонтосложности различных видов и групп оборудования используется при расчете объема ремонтных работ в стоимостном выражении.

После проведения каждого ремонта по факту составляется акт приемки выполненных работ (приложение Г), в котором отражаются затраты на проведение ремонтной работы отдельного оборудования по запасным частям, вспомогательным материалам, услугам и заработной плате.

Себестоимость ремонта одной ремонтной единицы определяется делением всех расходов (включая накладные) по ремонту в течение определенного времени на число ремонтных единиц оборудования, ремонтируемого за этот же период (формула 10). Необходимо стремиться к максимальному снижению этого показателя, так как это позволяет снизить себестоимость основной продукции. Однако при этом необходимо следить, чтобы снижение себестоимости ремонта не приводило к снижению качества выполняемых работ, что может отразиться на общем состоянии ремонта на предприятии.

(10)

(10)

гдеС – себестоимость ремонта одной единицы оборудования;

ΣЗi – стоимость затрат на ремонт всего парка оборудования в отчетном периоде.

Проанализируем себестоимость ремонта по фактическим затратам 2007 и 2008 года, приведенным в таблице 2.

Таблица 2 – Фактические затраты на ремонт.

| Вид ремонта и затрат | 2007 год, руб. | 2008 год, руб. | Изменение |

| Текущий и ТО | 5948146,14 | 5623106,18 | -325039,96 |

| Запасные части | 963218,44 | 854217,82 | -109000,62 |

| Вспомогательные материалы | 1475594,04 | 1565292,62 | +89698,58 |

| Услуги других подразделений | 503114,55 | 435250,62 | -67863,93 |

| Заработная плата | 3006219,11 | 2768345,12 | -237873,99 |

| Капитальный | 2045130,26 | 2287175,44 | +242045,18 |

| Запасные части | 295418,71 | 348292,03 | +52873,32 |

| Вспомогательные материалы | 324904,25 | 247333,64 | -77570,61 |

| Услуги других подразделений | 103265,98 | 164516,13 | +61250,15 |

| Заработная плата | 1321541,32 | 1527033,64 | +205492,32 |

| Всего | 7993276,40 | 7910281,62 | -82994,78 |

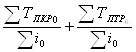

![]()

![]()

Итак, по сравнению с 2007 годом произошло снижение уровня затрат на ремонт единицы оборудования (-2566,05). Также мы видим, что произошел рост затрат на капитальный ремонт при параллельном снижении затрат на текущий ремонт и техническое обслуживание. Поэтому можно говорить о повышении внимания к капитальным ремонтам за счет более детальной замены запасных частей. Теперь определим влияние факторов на это снижение уровня затрат (таблица 3).

Таблица 3 – Расчет влияния факторов на изменение уровня себестоимости.

| Алгоритм расчета | Расчет | Сумма, руб. |

|

|

|

19867,87 |

|

|

|

19190,62 |

|

|

|

18679,33 |

|

|

|

18483,98 |

|

|

|

17121,82 |

Снижение себестоимости произошло за счет:

уменьшения затрат на запасные части19190,62-19867,87=-677,25

уменьшения затрат на вспомогательные материалы18679,33-19190,62=-511,29

уменьшения затрат на услуги18483,98-18679,33=-195,35

уменьшения затрат на материалы17121,82-18483,98=-1362,16

Как видим, по всем статьям затрат произошло снижение, что может быть обусловлено переходом на режим экономии или улучшением состояния ремонтируемого оборудования.

2.3.4 Анализ оборачиваемости парка запасных частей

Планирование материальных ресурсов для проведения ремонтных работ, производящееся на предприятиях, направлено на материальное обеспечение выполнения планового объема ремонтных работ, а также на создание необходимых запасов материальных ресурсов для выполнения внеплановых ремонтов. Годовая потребность в запасных частях в натуральном выражении определяется одним из трех способов: расчетом через годовые нормы расхода запасных частей и узлов на единицу оборудования, через нормы расхода запасных частей по видам ремонта, через статистические данные фактического расхода за отчетные периоды. Для уникального оборудования потребность в запасных частях на ремонт устанавливается на основе анализа ведомостей дефектов и периодичности замены деталей. При планировании материальных ресурсов учитываются возможности улучшения использования материалов, замены дефицитных материалов более дешевыми и эффективными, появляющимися в связи с научно-техническим прогрессом и за счет внутрипроизводственных резервов, учитывается увеличение доли запасных частей, получаемых со специализированных заводов в связи с развитием специализации ремонтного производства.

Все запасные части, используемые для ремонтных нужд, учитываются на складах. При этом предприятия разрабатывают классификаторы материалов, в бюро планово-предупредительных ремонтов разрабатываются классификаторы сменных и запасных деталей и их нормативные запасы для ремонта технологического оборудования. Каждой позиции материальных ресурсов присваивается номенклатурный номер, который является шифром при оперативно-техническом и бухгалтерском учете.

Основной чертой ремонта является замена запасных частей, следовательно, одним из существенных показателей анализа состояния ремонта может служить оборачиваемость парка запасных деталей, равная отношению стоимости израсходованных запасных деталей к среднему остатку их в кладовых (формула 11). Этот показатель должен быть максимально большим.

![]() (11)

(11)

гдеО – оборачиваемость запасных частей;

ЗЧрасх – стоимость израсходованных запасных частей;

ЗЧост – остаток запасных частей.

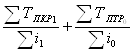

![]()

![]()

Рассчитав показатели оборачиваемости парка запасных частей, увидим, что оба показателя не плохие и наблюдается даже рост (+0,16), что является положительной динамикой и свидетельствует о более эффективном планировании объема запасных частей, необходимых для ремонта, более эффективном их использовании.

2.3.5 Анализ числа аварий на единицу оборудования

Даже самые современные, научно обоснованные системы ремонта не могут полностью исключить случайные ремонты (аварийные, внеплановые), их количество можно только ограничить. Для нормального функционирования оборудования необходимы службы, осуществляющие не только плановые, но и аварийные ремонты. Постоянное отвлечение комплексных ремонтных бригад на устранение аварийных ремонтов не позволяет им в полном объеме выполнять планово-предупредительные работы.

Увеличение количества аварийных ремонтов приводит к росту времени простоя, а следовательно к росту затрат и уменьшению объемов выпуска продукции. Поэтому для эффективного анализа состояния ремонта используют также такой показатель, как число аварий, поломок и внеплановых ремонтов на единицу оборудования, характеризующий эффективность системы планово-предупредительных ремонтов (формула 12). Это число должно быть минимальным.

Контроль работы оборудования дает возможность практически полностью исключить внезапные отказы в работе оборудования и обеспечить максимально возможный фонд времени его работы. Существуют два метода контроля: направленный, при котором измерение характеристик работы оборудования производится постоянно, в течение всего периода его работы, что позволяет своевременно выявлять появившиеся изменения в работе оборудования и предупреждать внезапные отказы; выборочный, при котором значение характеристик работы оборудования снимается через установленные промежутки времени, определяемые критической зоной их эксплуатации. Рациональная организация смазки оборудования в сочетании с использованием механизированных устройств и современной вычислительной техники позволяет сократить количество поломок и аварий оборудования.

![]() (12)

(12)

гдеА – число аварий на единицу оборудования;

Nа – число аварий в общем по подразделению за отчетный период.

В 2007 и 2008 годах число аварий по управлению составляло 7 и 3 соответственно. Определим искомый показатель:

![]()

![]()

Из расчетов видно, что число аварий на единицу оборудования, во-первых, очень незначительно, а во-вторых, он снизился, что является хорошим показателем эффективности системы планово-предупредительных ремонтов в управлении и качества проводимых ремонтов.

Основная причина аварий и поломок оборудования – это некачественный ремонт. Качество ремонтов обеспечивается ремонтопригодностью конструкции машин, наличием универсальной и специальной технологической оснастки, применением рациональных методов ремонта, использованием прогрессивной технологии восстановления деталей, централизованным снабжением запасными частями. Повышение качества отремонтированного оборудования, кроме того, способствует увеличению времени работы оборудования до следующего капитального ремонта, что также уменьшает объем ремонтов, приходящийся на один год эксплуатации.

Анализ эффективности работы ремонтной службы можно произвести и с помощью такого показателя, как величина простоев оборудования во внеплановых ремонтах. Эта величина определяется по формуле 13:

![]() (13)

(13)

гдеКПР – коэффициент простоев во внеплановых ремонтах;

ППЛ – плановая величина простоев, определяемая на основании установившейся средней величины простоев за предшествующий период;

Пфакт – фактическая величина простоев оборудования во внеплановых ремонтах.

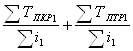

Определим искомый коэффициент для 2007 и 2008 годов:

![]()

![]()

На практике чем больше коэффициент простоев, тем меньше количество простоев фактических по сравнению с плановой цифрой. В 2008 году замечен значительный рост этого коэффициента, что свидетельствует о том, что аварий и внеплановых ремонтов на оборудовании было меньше, чем запланировано, а это говорит о качественном выполнении плановых ремонтных работ и эффективном планировании планово-предупредительных ремонтных работ.

3. Создание программы автоматизированного анализа состояния ремонта

3.1 Организационно-экономическая сущность задачи

Среди многих вопросов, связанных с повышением эффективности и качества ремонта оборудования на предприятиях, важное место занимает совершенствование системы управления ремонтным производством. Конечной целью управления данным производством является надежное, устойчивое функционирование техники при минимальных затратах на ее обслуживание и ремонт. Это особенно важно для современного этапа научно-технического прогресса, выдвигающего задачу серьезного усовершенствования организационной структуры и методов управления ремонтным производством на такой организационно-технической основе, которая позволила бы создать самостоятельную хозрасчетную службу с единым административно-техническим уровнем управления.

Развитие современных средств вычислительной техники, опыт разработки и внедрения автоматизированных систем управления производством создают технические и экономические предпосылки широкого внедрения вычислительной техники для организации управления техническим обслуживание и ремонтом оборудования. Главная их задача – улучшение качества планирования, учета, управления и повышение за счет этого эффективности ремонтного производства.

Анализ ремонтной деятельности на предприятии очень сложный и трудоемкий процесс, требующий больших затрат времени. Кроме того, он подразумевает выполнение ряда разнообразных по сущности и сложности процедур. Необходимо определять и анализировать множество показателей как экономического, так и производственного характера. Для этого требуется собрать и обобщить множество данных. Результативность анализа в значительной степени зависит от информационного и методического обеспечения. Все источники данных для аналитической работы делятся на нормативно-плановые (текущие, оперативные и прочие планы, а также нормативные материалы, сметы, ценники), учетные (документы бухгалтерского, статистического и оперативного учета и отчетности) и внеучетные (документы, регулирующие хозяйственную деятельность и прочие данные).

Аналитическая обработка экономической информации очень трудоемка сама по себе и требует большого объема разнообразных вычислений. С переходом к рыночным отношениям потребность в аналитической информации значительно увеличилась, в связи с этим автоматизация аналитических расчетов стала объективной необходимостью. Современные информационные технологии позволяют целиком автоматизировать обработку всех экономических данных, в том числе и по анализу хозяйственно деятельности.

Для получения данных, необходимых для анализа состояния ремонта, требуется обработать большое количество различных документов: график планово-предупредительных ремонтов, калькуляции на ремонты, отчеты по ремонтам и др. Гораздо облегчит эту задачу занесение используемых документов в компьютер, что и практикуется на современных предприятиях. Поэтому составление формы для анализа состояния ремонтов целесообразно выполнять с помощью компьютера, для чего требуется создание автоматизированного рабочего места инженера по ремонтам и разработка автоматизированной системы обработки информации. Это позволит повысить продуктивность работы инженера по ремонтам: он освобождается от технической работы и больше занимается творческой деятельностью, что позволяет делать более глубокие исследования, вести постановку и решение более сложных задач. При этом более глубоко и всесторонне исследуются экономические явления и процессы, более полно изучаются факторы и выявляются резервы повышения эффективности производства. Автоматизация выполнения данной задачи позволяет так же повысить оперативность и качество анализа, его общий уровень и действенность.

Разработка решения задачи по автоматизированному составлению формы для анализа состояния ремонта может быть полезным не только для исследуемого мною управления, но и для других подразделений предприятия, так как и в них выполняется аналогичная работа. Данными анализа состояния ремонта в свою очередь будут пользоваться работники ремонтной службы для повышения эффективности планирования ремонтов и экономисты для эффективного планирования и оптимизации затрат на проводимые ремонты.

Данная задача решается раз в квартал при анализе ремонтной деятельности, периодичность проведения корректировок в массивах, участвующих в расчетах определяется один раз в месяц.

3.2 Информационная база задачи

Информация, используемая при решении задачи и после делится на входную оперативную, нормативно-справочную и выходную (результативную). Для решения задачи «Составление формы для анализа состояния ремонта» в качестве носителей входной информации, вводимой перед каждым очередным решением задачи, используется ряд исходных документов, предоставляемых различными исполнителями (таблица 5).

Основными исходными оперативными документами для решения задачи «Составление формы для анализа состояния ремонта» являются график планово предупредительных ремонтов, отчеты о ремонтах оборудования, штатное расписание, сводка затрат, дефектные ведомости и карточки складского учета.

По графику планово-предупредительных ремонтов (приложение Д) определяется количество ремонтных единиц, плановое время простоев оборудования во внеплановых ремонтах. Из отчетов о ремонтах оборудования (приложение Е) берем данные по фактическому простою оборудования во время плановых текущих, капитальных ремонтов и технического обслуживания, внеплановых ремонтов.

Из штатного расписания узнаем количество единиц персонала, задействованного при текущих, капитальных, внеплановых ремонтах и техническом обслуживании оборудования.

Сводка затрат предоставляет данные по затратам на проведение текущих и капитальных ремонтов оборудования. В сводке представлена постатейная разбивка фактических затрат: запасные части, вспомогательные материалы, услуги других подразделений, основная зарплата ремонтного персонала, дополнительная зарплата ремонтного персонала (премии), отчисления на социальные нужды, накладные расходы.

Дефектная ведомость позволяет определить, какое количество запасных частей использовано при текущем, капитальном или внеплановом ремонте, а так же определить стоимость установленных запасных частей и их тип. Также из дефектной ведомости можно узнать, сколько и какие вспомогательные материалы были затрачены на проведение ремонтов.

Согласно данным карточек складского учета по номенклатурным номерам, определенным для каждого вида материалов, можно определить количество запасных частей, полученных для ремонтов, израсходованных во время проведения ремонтов и их остаток на складе. При этом определяется также сумма запасных частей и вспомогательных материалов, как полученных, так и оставшихся на остатках.

Для решения задачи «Составление формы для анализа состояния ремонта» используется также нормативно-справочная информация. В качестве нее используются массивы, сохраненные в памяти компьютера, это: «Ценник» и «Единицы измерения».

Массив «Ценник» содержит информацию о наименованиях, номенклатурных номерах и единицах измерения. Массив используется для выдачи на печать данных о наименованиях единиц продукции. Структура массива и характеристика реквизитов приведены в таблице 4.

Таблица 4 – Массив «Ценник».

| Наименование реквизита | Обозначение реквизита | Вид реквизита и длина в знаках |

| Номенклатурный номер | НН | 9(5) |

| Наименование материала | М | Х(40) |

| Единица измерения | Е | 9(2) |

| Стоимость материала | С | 9(10) |

Массив «Единицы измерения» содержит информацию о наименовании и коде единиц измерения. Массив используется для выдачи на печать данных о единицах измерения, состав и характеристика реквизитов приведены в таблице 6.

Таблица 5 – Перечень используемой оперативной информации.

| № п/п | Наименование используемых документов | Поставщик | Используемые реквизиты документов | Значность реквизитов | Условное обозначение реквизитов |

| 1 | График планово-предупредительных ремонтов | Инженер по ремонтам энерготехнологической лаборатории |

Номер позиции единицы оборудования Наименование единицы оборудования Продолжительность ремонта Вид ремонта |

9(3) Х(40) 9(4) Х(2) |

Н О П В |

| 2 | Отчеты о ремонтах оборудования | Мастера по ремонту оборудования участков |

Наименование единицы оборудования Продолжительность ремонта |

Х(40) 9(4) |

О П |

| 3 | Штатное расписание | Бюро экономики и организации труда | Наименование должности | Х(40) | Ч |

| 4 | Сводка затрат | Бюро экономики и организации труда |

Затраты на капитальный ремонт оборудования Затраты на текущий ремонт оборудования |

9(10) 9(10) |

СК СТ |

| 5 | Дефектная ведомость | Мастера по ремонту оборудования участков |

Наименование единицы оборудования Номенклатурный номер Наименование материала Количество материала Стоимость материала |

Х(40) 9(5) Х(40) 9(5) 9(10) |

О НН М К С |

| 6 | Карточки складского учета | Кладовщик |